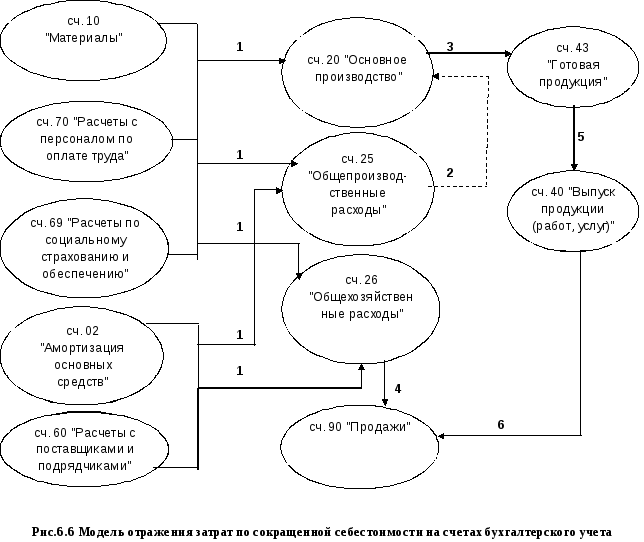

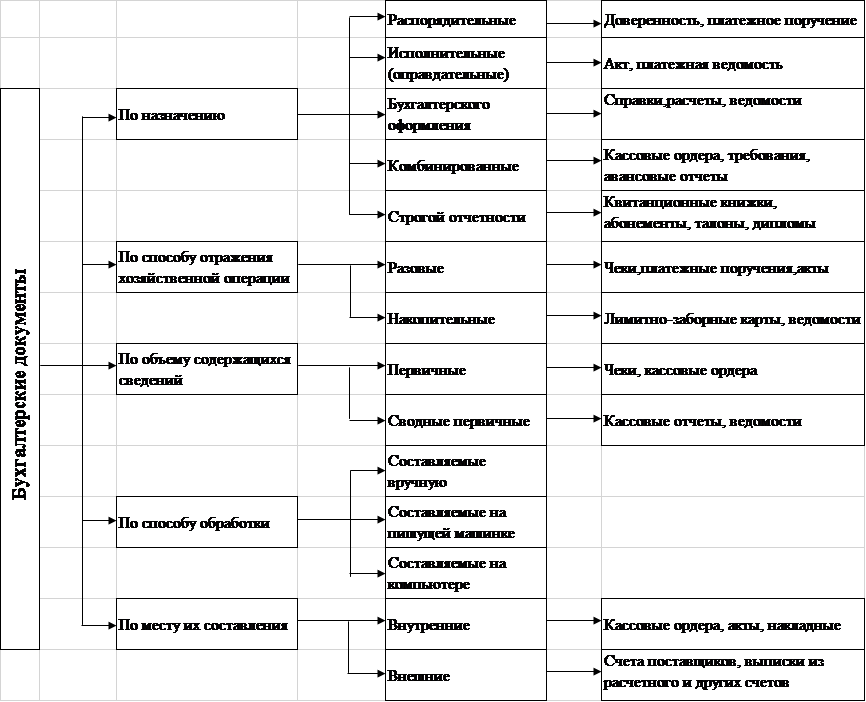

Первичные документы при производстве готовой продукции

Отпуск материалов со складов организации в производство может осуществляться как с указанием в первичных учетных документах конкретного назначения расхода (т.е. номера шифра) и (или) наименования заказа, изделия, продукции, так и без указания назначения.

В первом случае в бухгалтерском учете производится списание стоимости запаса со счета 10 в дебет счетов учета затрат. Во втором случае отпуск запасов учитывается как внутреннее перемещение с отображением по субсчетам счета 10. При этом запасы передаются под отчет в подразделения получателя заказов, а списание их в расход производится на основании Акта расхода материалов, в котором указываются наименование, количество, учетная цена и сумма по каждому номенклатурному номеру, номер (шифр) и (или) наименование заказа (изделия, продукции), для изготовления которого эти запасы израсходованы.

Порядок составления Акта расхода материалов устанавливается предприятием самостоятельно.

Отпуск материала в производство производится на основании утвержденных документооборотом предприятия первичных документов.

Однако рекомендуется использовать унифицированные формы, которые утверждены Постановлением Госкомстата России от 30 октября 1997 г. № 71а “Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве”, по учету материалов применяются следующие формы:

1. Доверенность (формы № № М-2 и М-2а). Данные документы применяются для оформления права лица выступать в качестве доверенного лица организации при получении материальных ценностей, отпускаемых поставщиком по наряду, счету, договору, заказу, соглашению.

Доверенность в одном экземпляре оформляет бухгалтерия организации и выдает под расписку получателю.

Форму № М-2а применяют организации, у которых получение материальных ценностей по доверенности носит массовый характер. Выдачу этих доверенностей регистрируют в заранее пронумерованном и прошнурованном журнале учета выданных доверенностей.

Выдачу этих доверенностей регистрируют в заранее пронумерованном и прошнурованном журнале учета выданных доверенностей.

Выдача доверенностей лицам, не работающим в организации, не допускается. Доверенность должна быть полностью заполнена и иметь образец подписи лица, на имя которого выписана. Срок выдачи – как правило, 15 дней. Доверенность на получение товарно-материальных ценностей в порядке плановых платежей может быть выдана на календарный месяц.

2. Приходный ордер (форма № М-4). Данные документы применяются для учета материалов, поступающих от поставщиков или из переработки. Приходный ордер в одном экземпляре составляет материально ответственное лицо в день поступления ценностей на склад. Приходный ордер должен выписываться на фактически принятое количество ценностей.

Графа “Номер паспорта” заполняется при оформлении хозяйственных операций по материальным ценностям, содержащим драгоценные металлы и камни.

3. Акт о приемке материалов (форма № М-7). Данная форма применяется для оформления приемки материальных ценностей, имеющих количественное и качественное расхождение, а также расхождение по ассортименту с данными сопроводительных документов поставщика; составляется также при приемке материалов, поступивших без документов; является юридическим основанием для предъявления претензии поставщику, отправителю.

Необходимые дополнительные данные, не выделенные в форме отдельными строками, записываются в разделе “Другие данные”.

Акт в двух экземплярах составляется членами приемной комиссии с обязательным участием материально ответственного лица и представителя отправителя (поставщика) или представителя незаинтересованной организации.

После приемки ценностей акты с приложением документов (транспортных накладных и т.д.) передают: один экземпляр – в бухгалтерию организации для учета движения материальных ценностей, другой – отделу снабжения или бухгалтерии для направления претензионного письма поставщику. Графа “Номер паспорта” заполняется только в случаях обнаружения расхождений при оформлении хозяйственных операций по поступлению материальных ценностей, содержащих драгоценные металлы и камни.

4. Лимитно-заборная карта (форма № М-8). Данная форма применяется при наличии лимитов отпуска материалов для оформления отпуска материалов, систематически потребляемых при изготовлении продукции, а также для текущего контроля за соблюдением установленных лимитов отпуска материалов на производственные нужды и является оправдательным документом для списания материальных ценностей со склада.

Лимитно-заборная карта выписывается в двух экземплярах на одно наименование материала (номенклатурный номер). Один экземпляр до начала месяца передается структурному подразделению – потребителю материалов, второй – складу.

Отпуск материалов в производство осуществляется складом при предъявлении представителем структурного подразделения своего экземпляра лимитно-заборной карты.

Кладовщик отмечает в обоих экземплярах дату и количество отпущенных материалов, после чего выводит остаток лимита по номенклатурному номеру материала. В лимитно-заборной карте расписывается кладовщик, а в лимитно-заборной карте склада – представитель структурного подразделения.

Для сокращения количества первичных документов там, где это целесообразно, рекомендуется оформлять отпуск материалов непосредственно в карточках учета материалов (форма № М-17). В этом случае расходные документы на отпуск материалов не оформляются, а сама операция производится на основании лимитных карт, выписываемых в одном экземпляре, и не имеющих значения бухгалтерских документов.

По лимитно-заборной карте ведется также учет материалов, не использованных в производстве (возврат). При этом никаких дополнительных документов не составляется.

Сверхлимитный отпуск материалов и замена одних видов материалов другими допускается только по разрешению руководителя организации, главного инженера или лиц, на это уполномоченных.

Изменение лимита производится теми же лицами, которым предоставлено право его установления.

Отпуск материальных ценностей производится с тех складов, которые обозначены в лимитно-заборной карте. Кладовщик отмечает в лимитно-заборной карте дату и количество отпущенных материалов, после чего выводит остаток лимита по каждому номенклатурному номеру материалов. Сдача складом лимитно-заборных карт в бухгалтерию производится после использования лимита.

Бланк лимитно-заборной карты с частично заполненными реквизитами может быть оформлен с помощью средств вычислительной техники.

5. Требование-накладная (форма № М-11). Данная форма применяется для учета движения материальных ценностей внутри организации между структурными подразделениями или материально ответственными лицами.

Накладную в двух экземплярах составляет материально ответственное лицо структурного подразделения, сдающего материальные ценности. Один экземпляр служит сдающему складу основанием для списания ценностей, а второй – принимающему складу для оприходования ценностей.

Этими же накладными оформляются операции по сдаче на склад или в кладовую остатков из производства неизрасходованных материалов, если они ранее были получены по требованию, а также сдача отходов и брака.

Накладную подписывают материально ответственные лица соответственно сдатчика и получателя и сдают в бухгалтерию для учета движения материалов.

6. Накладная на отпуск материалов на сторону (форма № М-15). Данная форма применяется для учета отпуска материальных ценностей хозяйствам своей организации, расположенным за пределами ее территории, или сторонним организациям на основании договоров и других документов.

Данная форма применяется для учета отпуска материальных ценностей хозяйствам своей организации, расположенным за пределами ее территории, или сторонним организациям на основании договоров и других документов.

Накладную выписывает работник структурного подразделения в двух экземплярах на основании договоров (контрактов), нарядов и других соответствующих документов и предъявлении получателем доверенности на получение ценностей, заполненной в установленном порядке.

Первый экземпляр передают складу как основание для отпуска материалов, второй – получателю материалов.

7. Карточка учета материалов (форма № М-17). Данная форма применяется для учета движения материалов на складе по каждому сорту, виду и размеру; заполняется на каждый номенклатурный номер материала и ведется материально ответственным лицом (кладовщиком, заведующим складом). Записи в карточке ведут на основании первичных приходно-расходных документов в день совершения операции.

8. Акт об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений (форма № М-35). Данная форма применяется для оформления оприходования материальных ценностей, полученных при разборке и демонтаже зданий и сооружений, пригодных для использования при производстве работ.

Данная форма применяется для оформления оприходования материальных ценностей, полученных при разборке и демонтаже зданий и сооружений, пригодных для использования при производстве работ.

Акт составляется в трех экземплярах комиссией, состоящей из представителей заказчика и подрядчика, подписывается представителями заказчика и подрядчика.

Первый и второй экземпляры акта остаются у заказчика, третий – у подрядчика. Заказчик в свою очередь первый экземпляр акта прилагает к предъявленному счету для оплаты подрядчику.

9. Карточка учета малоценных и быстроизнашивающихся предметов (форма № МБ-2). Данная форма применяется для учета малоценных и быстроизнашивающихся предметов, выданных под расписку работнику для длительного пользования (например, предметов стоимостью менее 20 тыс. длительного использования – калькуляторы, факс, сканер и т.п.).

Заполняется в одном экземпляре кладовщиком на каждого работника, получившего эти предметы, или выдается материально ответственным лицам.

Для отражения ввода и движения имущества, перешедшего согласно правилам бухгалтерского учета в состав основных средств из категории малоценных и быстроизнашивающихся предметов, могут использоваться унифицированные формы первичной учетной документации № № МБ-2, МБ-4, МБ-7, МБ-8.

10. Акт выбытия малоценных и быстроизнашивающихся предметов (форма № МБ-4). Данная форма применяется для оформления поломки и утери малоценных и быстроизнашивающихся предметов. Акт составляется в двух экземплярах. Один экземпляр остается в структурном подразделении, а второй – направляется в бухгалтерию.

При предъявлении акта выбытия работнику взамен негодного или утерянного предмета выдается годный. Об этом делается соответствующая запись в карточке учета малоценных и быстроизнашивающихся предметов (форма № МБ-2).

Акты выбытия впоследствии прикладываются к актам на списание (форма № МБ-8).

Для отражения ввода и движения имущества, перешедшего согласно правилам бухгалтерского учета в состав основных средств из категории малоценных и быстроизнашивающихся предметов, могут использоваться унифицированные формы первичной учетной документации № № МБ-2, МБ-4, МБ-7, МБ-8.

11. Ведомость учета выдачи спецодежды, спецобуви и предохранительных приспособлений (форма № МБ-7). Данная форма применяется для учета выдачи спецодежды, спецобуви и предохранительных приспособлений работникам в индивидуальное пользование. (Применяется при автоматизированной обработке учетных данных.)

Заполняется в двух экземплярах кладовщиком структурного подразделения. Один экземпляр передается в бухгалтерию, второй остается у кладовщика.

Для отражения ввода и движения имущества, перешедшего согласно правилам бухгалтерского учета в состав основных средств из категории малоценных и быстроизнашивающихся предметов, могут использоваться унифицированные формы первичной учетной документации № № МБ-2, МБ-4, МБ-7, МБ-8.

12. Акт на списание малоценных и быстроизнашивающихся предметов (форма № МБ-8). Данная форма применяется для оформления списания изношенных и непригодных для дальнейшего использования малоценных и быстроизнашивающихся предметов.

Составляется в одном экземпляре комиссией. После сдачи списанных предметов в кладовую для утиля акт с распиской кладовщика сдается в бухгалтерию. На разные виды малоценных и быстроизнашивающихся предметов акты на списание составляются отдельно.

После сдачи списанных предметов в кладовую для утиля акт с распиской кладовщика сдается в бухгалтерию. На разные виды малоценных и быстроизнашивающихся предметов акты на списание составляются отдельно.

Для отражения ввода и движения имущества, перешедшего согласно правилам бухгалтерского учета в состав основных средств из категории малоценных и быстроизнашивающихся предметов, могут использоваться унифицированные формы первичной учетной документации № № МБ-2, МБ-4, МБ-7, МБ-8.

Отметим, что все карточки и акты, касаемые учета малоценных предметов, используются только для обеспечения сохранности указанных предметов. В бухгалтерском учете их стоимость относится на затраты по мере отпуска со склада.

Документы для учета готовой продукции. Бухгалтерский учет с нуля

Читайте также

СИНТЕТИЧЕСКИЙ УЧЕТ ГОТОВОЙ ПРОДУКЦИИ

СИНТЕТИЧЕСКИЙ УЧЕТ ГОТОВОЙ ПРОДУКЦИИ

Учет готовой продукции ведется на активном счете 40 «Готовая продукция» по фактической производственной себестоимости (могут использоваться и учетные цены). Счет 40 «Готовая продукция» используется предприятиями материального

Счет 40 «Готовая продукция» используется предприятиями материального

ГЛАВА 6 Учет готовой продукции

ГЛАВА 6 Учет готовой продукции После изучения этой главы вы узнаете:!!! о готовой продукции сельского хозяйства и направлениях ее использования;!!! о первичном учете поступления и выбытия продукции растениеводства;!!! о первичном учете поступления и выбытия продукции

7.2. Учет продажи готовой продукции

7.2. Учет продажи готовой продукции В соответствии с ст. 39 Налогового Кодекса РФ, под реализацией (продажей) товаров, работ или услуг организацией понимается передача на возмездной основе права собственности на товары, а также результатов работ или оказания услуг одним

7.

3. Списание отклонений фактической себестоимости готовой продукции от учетной себестоимости при продаже продукции

3. Списание отклонений фактической себестоимости готовой продукции от учетной себестоимости при продаже продукции

7.3. Списание отклонений фактической себестоимости готовой продукции от учетной себестоимости при продаже продукции Готовая продукция учитывается в бухгалтерском учете по фактической себестоимости. Но на предприятиях часто имеется ситуация, когда сложно установить

7.4. Учет готовой продукции по нормативной (плановой) себестоимости – при использовании счета 40 «Выпуск продукции (работ, услуг)»

7.4. Учет готовой продукции по нормативной (плановой) себестоимости – при использовании счета 40 «Выпуск продукции (работ, услуг)» При учете готовой продукции по нормативной (плановой) себестоимости может использоваться активный счет 40 «Выпуск продукции (работ, услуг)».

7.

6. Транспортировка готовой продукции

6. Транспортировка готовой продукции

7.6. Транспортировка готовой продукции Затраты предприятия по транспортировке готовой продукции своим транспортом до места нахождения покупателя может:– оплачиваться покупателем отдельно,– оплачиваться покупателем не отдельно, а в составе общей оплаты

2.2. Бюджет запасов готовой продукции

2.2. Бюджет запасов готовой продукции Бюджет производства (производственная программа) и бюджет (план) продаж в количественном выражении не совпадают друг с другом. Они различаются между собой на величину запасов готовой продукции, планирование и использование которых

9.5. Аудит готовой продукции и ее реализации

9.5. Аудит готовой продукции и ее реализации

Цель аудита готовой продукции и ее реализации – установление полноты оприходования готовой продукции, правильности исчисления выручки от реализации и себестоимости реализованной продукции. Основными задачами аудита готовой

Основными задачами аудита готовой

53. Понятие готовой продукции

53. Понятие готовой продукции Готовая продукция является частью материально-производственных запасов, предназначенных для продажи (конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики

54. Варианты оценки готовой продукции

54. Варианты оценки готовой продукции Применение варианта оценки готовой продукции по нормативной себестоимости целесообразно в отраслях с массовым и серийным характером производства и с большой номенклатурой готовой продукции. Положительными сторонами применения

74.

Понятие готовой продукции и ее оценка

Понятие готовой продукции и ее оценка

74. Понятие готовой продукции и ее оценка Готовой продукцией называется продукция, которая полностью закончена обработкой, принята техническим контролем, сдана на склад, или принята заказчиком, согласно акту приемки. Изделия, не прошедшие всех стадий обработки и не

77. Учет отгрузки готовой продукции

77. Учет отгрузки готовой продукции Отгрузка готовой продукции производится предприятием в соответствии с заключенными договорами или непосредственно в процессе свободной продажи.У покупателя право собственности на продукцию по договору возникает с момента ее

107. Аудит учета готовой продукции (начало)

107. Аудит учета готовой продукции (начало)

Цель аудиторской проверки учета готовой продукции – установление соответствия применяемого порядка учета и налогообложения данной операции нормативным документам РФ. Готовая продукция отражается в бухгалтерском балансе по

Готовая продукция отражается в бухгалтерском балансе по

108. Аудит учета готовой продукции (окончание)

108. Аудит учета готовой продукции (окончание) Типичными ошибками , выявленными при проверке, являются следующие:1. Оценка готовой продукции не соответствует методу оценки, установленному учетной политикой организации.2. Неправильный расчет и отражение в учете

Основные нормативные документы по учету готовой продукции и товаров

1. Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01: Утв. приказом Министерства финансов РФ от 09.06.2001 № 44н (с учетом последующих изменений и дополнений).

2. Методические указания по бухгалтерскому учету материально-производственных запасов: Утв. приказом Министерства финансов РФ от 28.12.2001 N2 119н (с учетом последующих изменений и дополнений).

3. Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99: Утв. приказом Министерства финансов РФ от 06.05.1999 № 32н (с учетом последующих изменений и дополнений).

4. Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99: Утв. приказом Министерства финансов РФ от 06.05.1999 № ЗЗн (с учетом последующих изменений и дополнений).

5. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению: Утв. приказом Министерства финансов РФ от 31.10.2000 № 94н (с учетом последующих изменений и дополнений).

6. Методические указания по инвентаризации имущества и финансовых обязательств: Утв. приказом Министерства финансов РФ от 13.06.1995 № 49.

7. Унифицированные формы первичной учетной документации по учету результатов инвентаризации: Утв. постановлением Госкомстата России от 18.08.1999 № 88 (с учетом последующих изменений и дополнений).

8. Унифицированные формы первичной учетной документации по учету материалов: Утв. постановлением Госкомстата России от 30.10.1997 № 71а (с учетом последующих изменений и дополнений).

9. Унифицированные формы первичной учетной документации по учету торговых операций: Утв. постановлением Госкомстата России от 25.12.1998 № 132.

10. Налоговый кодекс Российской Федерации. Часть вторая от 05.08.2000 № 117-ФЗ (с учетом последующих изменений и дополнений).

11. Типовые рекомендации по организации бухгалтерского учета для субъектов малого предпринимательства: Утв. приказом Министерства финансов РФ от 21.12.1998 № 64н.

12. Федеральный закон от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт».

Учет готовой продукции | Современный предприниматель

В системе учета производственного предприятия одно из важнейших мест занимает учет готовой продукции. Рассмотрим, на каких принципах он основан, и каких результатов позволяет достичь при правильной организации.

Нормативная база и задачи учета готовой продукции

Нормативно-правовое регулирование учета готовой продукции (ГП) базируется на следующих основных документах:

1. Закон от 06.12.2011 № 402-ФЗ «О бухучете».

2. ПБУ 5/01 «Учет МПЗ».

3. План счетов (приказ Минфина РФ от 31.10.2000 № 94н).

Также в этой области используются и другие нормативные акты, которые регламентируют различные аспекты учета, связанные с движением ГП.

Учет и анализ готовой продукции решает следующие задачи:

- Учет движения готовой продукции, т.е. постоянный контроль за ее выпуском, отгрузками и остатками на складах.

- Правильное и своевременное оформление отгрузочных документов для покупателей.

- Учет затрат и ценообразование.

- Расчет суммы прибыли (убытка) от реализации.

- Контроль качества (учет и анализ брака).

- Анализ оборачиваемости запасов

Основные первичные документы по учету готовой продукции это:

- Накладная на передачу ГП в места хранения (МХ-18).

- Карточка учета (М-17).

- Товарная накладная (ТОРГ-12).

Также предприятие, в случае необходимости, может использовать и другие документы, как типовые, так и разработанные самостоятельно. Например, это может быть бухгалтерская справка при учете отклонений между планом и фактом или внутренняя накладная при передаче готовых изделий между различными подразделениями. Все «внутренние» документы, используемые компанией, должны соответствовать требованиям закона № 402-ФЗ и содержать обязательные реквизиты.

Бухгалтерский учет выпуска готовой продукции

Организация учета готовой продукции зависит от применяемого варианта, который закрепляется в учетной политике предприятия.

Учет производства продукции по фактическим показателям обычно применяется малыми предприятиями или при небольшой номенклатуре выпускаемых изделий.

В этом случае оприходование ГП осуществляется, исходя из всех фактических затрат на ее изготовление:

ДТ 43 – КТ 20 (23) – принята к учету ГП

ДТ 90.2 – КТ 43 – списаны затраты.

Аналитический учет готовой продукции производится по видам и товарным группам.

Учет производства готовой продукции по плановым данным может вестись:

- Только на счете 43 «Готовая продукция».

Этот способ предусматривает открытие на счете 43 двух дополнительных субсчетов. На первый субсчет приходуется ГП по плановой себестоимости:

ДТ 43.1 – КТ 20 (23)

Отклонение между планом и фактом отражается на втором субсчете. В случае перерасхода:

ДТ 43.2 – КТ 20 (23)

В случае экономии затрат используется такая же проводка, но с применением сторно.

В данном случае синтетический и аналитический учет готовой продукции осуществляется на одном счете – 43. На субсчетах можно увидеть ГП по учетным ценам и отклонения. А по счету 43 в целом формируются итоговые фактические показатели.

- С применением счета 40 «Выпуск продукции (работ, услуг)».

ГП приходуется на счет 40 на основании фактических данных по затратам:

ДТ 40 – КТ 20 (23)

На 43 счет ГП попадает уже по плановым ценам:

ДТ 43 – КТ 40

При этом на 40 счете возникает сальдо – отклонение между плановым и фактическим значением. Эту сумму необходимо списать на 90 счет. В случае перерасхода делается проводка:

ДТ 90.2 – КТ 40

Операция при экономии отражается в учете аналогично, но с использованием сторно.

Учет ГП на счете 40 с расчетом отклонений обычно используется более крупными предприятиями с широкой номенклатурой выпускаемых изделий.

Независимо от используемого варианта учета, следует провести анализ причин отклонений плановых и фактических затрат. Обращать внимание нужно на все значимые отклонения, независимо от знака. Большой перерасход может свидетельствовать о неэффективной организации производства, а существенная экономия – о недостатках планирования или ошибках в учете. Выявив причины отклонений, следует произвести корректирующие действия и учесть все внесенные изменения при планировании следующего периода.

Таким образом, правильно организованный учет ГП позволяет не только фиксировать фактические данные, но и выявлять недостатки в организации бизнес-процессов.

Учет реализации готовой продукции

Выручка от продажи ГП отражается проводкой:

ДТ 62 – КТ 90.1

Если предприятие работает с НДС:

ДТ 90.3 – КТ 68. 2

Списание затрат:

ДТ 90.2 – КТ 43

Отклонение между планом и фактом:

ДТ 90.2 – КТ 40 (обычная проводка или сторно, в зависимости от соотношения план – факт)

ДТ 90.9 – КТ 99 – получена прибыль от реализации.

Вывод

Учет выпуска и продажи готовой продукции – одна из основных составных частей системы бухгалтерского учета предприятия. Он позволяет решать ряд важных задач – от управления затратами и контроля складских запасов до анализа эффективности работы производства и расчета финансового результата.

Учет готовой продукции. Документы по его отгрузке. Услуги для проверки

Эксперт, оказывающий услугу аудита, предоставляет результаты с учётом своей работы в виде заключения – отчета, расчета, в письменной форме.

Готовая продукция – это часть материально- производственных запасов организации, предназначенная для продажи.

Готовая продукция отражается в бухгалтерском балансе, с учётом фактической или нормативной себестоимости, включающей затраты, связанные с использованием в процессе производства основных средств, сырья материалов, топлива, энергии, трудовых ресурсов и другие затраты на производство продукции либо по прямым статьям затрат.

Оказанные услуги, отгруженные товары, сданные работы отражаются в бухгалтерском учёте.

Наряду с производственной себестоимостью затраты связанные с реализацией продукции, работ, услуг, возмещаемых договорной ценой.

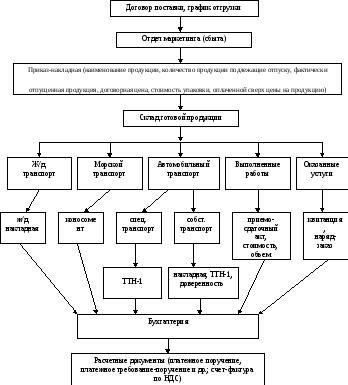

Первичные документы в бухгалтерском учёте по учету готовой продукции:

- Приемо-сдаточная накладная по сдаче на склад готовой продукции;

- Акт сдачи на склад готовой продукции;

- Карточка учета готовой продукции.

Первичные документы в бухгалтерском учёте по отгрузке готовой продукции:

- Приказ-распоряжение;

- Счет-фактура;

- Товарно-транспортная накладная;

- Договор;

- Счет-фактура для целей налогообложения.

В бухгалтерском учёте есть такое понятие, как регистры аналитического и синтетического учета готовой продукции:

- Ведомость выпуска готовой продукции;

- Ведомость отгрузки и реализации готовой продукции.

В бухгалтерском учёте для проверки правильности и полноты отражения в учете и отчетности готовой продукции применяются следующие процедуры:

- Услуга проверки соответствия фактической оценки готовой продукции методу оценки, установленному учетной политикой организации;

- Услуга проверки соответствия оценки отгруженной продукции методу оценки, установленному учетной политикой организации;

- Услуга проверки правильности отражения, в учете продукции выработанной из давальческого сырья;

- Услуга проверки полноты отражения в учете выпущенной продукции;

- Услуга проверки полноты и своевременности отражения, в учете отгруженной и реализованной продукции;

- Услуга проверки правильности складского учета готовой продукции;

- Услуга проверки правильности отражения в учете результатов инвентаризаций готовой продукции.

основные этапы, поступление на склад, оформление

Определение 1Оправдательный документ – первичный учетный документ для хозяйственных операций, связанных с наличием и движением готовой продукции. Сюда относятся накладные, требования, приходные ордера, акты приемки.

Эти документы отражают факт хозяйственной деятельности, информация, имеющаяся в них, заносится в учетные регистры.

Постановление Госкомитета РФ от 30 октября 1997 года № 71 а «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты» определило и унифицировало формы по движению готовой продукции предприятия.

Важность документального оформления готовой продукции очевидна. Бухгалтерский учет этого направления решает следующие задачи:

контролирует качество изготовленной продукции и выполнение плана по срокам и объему;

ведет учет наличия в местах хранения;

отслеживает движение продукции.

Поступление готовой продукции на склад

Определение 2Форма М-11 – требование-накладная, подтверждающая факт поступления готовой продукции на склад.

Материально-ответственное лицо принимает под отчет всю готовую продукцию. Продукт, имеющий крупные габариты, здесь является исключением. Он не может быть размещен в складских помещениях из-за своих размеров.

Определение 3Ведомость сдачи продукции из цеха на склад или акт приемки-сдачи оформляется, когда товар поступает заказчику непосредственно из цехов предприятия.

Определение 4Документ формы М-17 – карточка учета материалов, открывается в бухгалтерии на каждый номенклатурный номер изделий.

Карточки выдаются материально-ответственному лицу. В конце рабочего дня кладовщик, приняв во внимание все приходно-расходные документы, делает записи в карточках прихода или расхода готовой продукции, а также производит расчет остатка.

Нужна помощь преподавателя?

Опиши задание — и наши эксперты тебе помогут!

Описать заданиеКак отпускается готовая продукция

Покупатели или заказчики получают продукцию на основе первичного документирования.

Определение 5Форма М-15 – накладная. Типовой документ называется «Накладная на отпуск материалов на сторону». Организации различных отраслей производства могут использовать специализированные накладные (модификации), также модифицированными могут быть другие учетные документы.

Содержание накладной имеет дополнительные сведения, например, основные характеристики отгружаемой или отпускной продукции:

код;

сорт;

размер;

марку.

В документе обязательно должны быть указаны наименование организации или подразделения, поставляющего товар, наименование предприятия, покупающего продукцию и основание для отгрузки.

На основании распоряжения руководителя производственного объединения или уполномоченного им лица, а также на основании договора с покупателем оформляется накладная. Отпуск готовой продукции может быть произведен не только на складе, но и непосредственно в подразделениях предприятия. Это касается крупногабаритных или требующих особых условий транспортировки грузов.

Накладная выписывается в нескольких экземплярах. Их должно быть ровно столько, чтобы должным образом обеспечить контроль за отгрузкой.

Определение 6Счет-фактура выписывается отделом сбыта на основании накладных или других первичных учетных документов. Счет-фактура должна быть выписана по установленной форме, в 2-х экземплярах. Один – получает покупатель, второй экземпляр остается у поставщика и отражается в книге продаж и начисления налога на добавленную стоимость.

Если отпуск готовой продукции документально правильно оформлен бухгалтерией не составит труда отследить выполнение плана по отгрузке, а также контролировать своевременную оплату.

Основные этапы движения готовой продукции

Выделяют три основных этапа:

1.1 Нормативные документы, регламентирующие учет и аудит реализации готовой продукции, и информационная база проверки. Аудит операций по учету реализации готовой продукции

Похожие главы из других работ:

Аудит расчетов с подотчетными лицами

1. Нормативные документы, регламентирующие объект проверки

При аудите учета расчетов с подотчетными лицами аудитору необходимо руководствоваться следующими документами: 1. Закон РФ «О бухгалтерском учете» от 21 ноября 1996 г. № 129-ФЗ. 2…

Аудит учета готовой продукции и ее продаж

1.1 Цель и информационная база аудита готовой продукции и ее продаж

Существует множество понятий целей аудита, рассмотри некоторые из них. В соответствии с Федеральным законом №307-ФЗ “Об аудиторской деятельности” от 30.12.2008 г. целью аудиторской деятельности является выражение мнения о достоверности информации…

Аудит учредительных документов и формирования уставного капитала ОАО “Воронежская Энергосбытовая компания”

1.2 Информационная база и нормативно-законодательные документы для проверки учредительных документов и формирования уставного капитала

Основными источниками информации для проведения проверки учредительных документов являются: устав экономического субъекта; учредительный договор; патент для субъектов малого предпринимательства; протоколы собрания…

Бухгалтерский учет

2.3 Синтетический и аналитический учет готовой продукции и ее реализации, раскрытие информации о движении готовой продукции и ее реализации в учетных регистрах и финансовой отчетности

В ООО “Фирма “Леди+” бухгалтерский учет готовой продукции ведется на активном и балансовом счете 26 “Готовая продукция”(рис. 2.5). Рис. 2.5…

Бухгалтерский учет выпуска готовой продукции предприятия

1.4 Основные нормативные документы. Документальное оформление движения готовой продукции

Основными регулирующими нормативными документами учета готовой продукции и ее реализации являются: 1. Федеральный закон от 6 декабря 2011 г. № 129 – ФЗ «О бухгалтерском учете». 2. Гражданский кодекс Российской Федерации. Части I – IV. 3…

Организация бухгалтерского учёта основных средств в ООО “Галактика-инжиниринг”

1.1 Основные нормативные документы, регламентирующие учет основных средств

Основными нормативными документами, регулирующими порядок ведения бухгалтерского учета по основным средствам, являются: Положение по бухгалтерскому учету “Учет основных средств” ПБУ 6/01, утвержденное Приказом Минфина РФ от 30.03.2001г. №26н…

Ответственность аудиторов и аудиторских организаций. Страхование ответственности

2.3 Нормативные документы, используемые при аудите учета готовой продукции

1. Федеральный закон №307-ФЗ от 30.12.2008г. Об аудиторской деятельности. 2 Федеральный закон “О бухгалтерском учете” от 21.11.96 г. № 129-ФЗ. (ред. от 28.11.2011) 3. “Гражданский кодекс Российской Федерации (часть первая)” от 30.11.1994 N 51-ФЗ (ред. от 30.11…

Ответственность аудиторов и аудиторских организаций. Страхование ответственности

2.3 Нормативные документы, используемые при аудите учета готовой продукции

1. Федеральный закон №307-ФЗ от 30.12.2008г. Об аудиторской деятельности. 2 Федеральный закон «О бухгалтерском учете» от 21.11.96 г. № 129-ФЗ. (ред. от 28.11.2011) 3. “Гражданский кодекс Российской Федерации (часть первая)” от 30.11.1994 N 51-ФЗ (ред. от 30.11…

Производственно-зоотехнический и бухгалтерский учет в животноводстве

1.1 Нормативные документы, регламентирующие учет животных на выращивании и откорме

1) ФЗ «О бухгалтерском учете» от 21.11.96г. №129-ФЗ 2) Гражданский кодекс РФ. Часть 1 и 2; Проспект,1998. 3) Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ. Утверждено приказом Минфина РФ от 29.07.98г…

Сущность финансового учета предприятия

2.1 Нормативные документы, регламентирующие финансовый учет

Переход от централизованно-управляемой экономики к построению рыночной экономики поставил вопрос об изменении российской системы бухгалтерского учета с переходом на международную практику учета — стандартами финансовой отчетности…

Учет выпуска готовой продукции и ее реализации

1.2 Основные нормативные документы. Документальное оформление готовой продукции

Основными регулирующими нормативными документами учета готовой продукции и ее реализации являются: “О бухгалтерском учете”. Федеральный закон от 21.11.96 г. № 129-ФЗ. Закон имеет большое значение для развития бухгалтерского учета в стране…

Учет готовой продукции и товаров

1. Основные нормативные документы. Понятие готовой продукции, работ, услуг. Документальное оформление движения готовой продукции

Готовая продукция – это изделия и полуфабрикаты, полностью законченные обработкой, соответствующие действующим стандартам или утвержденным техническим условиям, принятые на склад или заказчиком…

Учет доходов работников организации ООО “Евростиль”

1.1 Нормативные документы, регламентирующие учет доходов работников

учет доход работник персонал На расчеты по оплате труда и подготовку всей необходимой документации отводятся сжатые и строго определенные сроки. При этом наличие множества различных факторов, определяющих размер начислений оплаты труда…

Учет и анализ основных средств

1.3. Основные нормативные документы, регламентирующие учет основных средств

Основными нормативными документами, регулирующими порядок ведения бухгалтерского учета по основным средствам, являются: Положение по бухгалтерскому учету “Учет основных средств” ПБУ 6/01, утвержденное Приказом Минфина РФ от 30.03.2001г. №26н…

Учет и анализ основных средств

1.3 Основные нормативные документы, регламентирующие учет основных средств

Понятие основных средств фигурирует во многих нормативных актах Российской Федерации, но в нормативно-правовую базу, регулирующую осуществление хозяйственных операций с основными средствами, входят следующие документы: 1…

Использование метода калькуляции заказа на поставку для отслеживания потока затрат на продукт через инвентаризационные счета – Принципы бухгалтерского учета, Том 2: Управленческий учет

Калькуляция наряд-заказа может использоваться для многих различных отраслей, и каждая отрасль ведет записи для одного или нескольких счетов запасов. Обрабатывающая промышленность отслеживает затраты по каждому счету запасов по мере того, как продукт перемещается из запасов сырья в незавершенное производство, через незавершенное производство и в запасы готовой продукции.

И наоборот, типичные компании в сфере мерчандайзинга продают продукцию, которую они не производят, и покупают свои запасы в уже готовом состоянии. Относительно легко отслеживать затраты на товарно-материальные запасы для мерчендайзинговой компании, применяя методы первого поступления / первого обслужи- непроданные предметы. Основное различие между четырьмя методами заключается в оценке стоимости проданных товаров и оценке оставшихся конечных запасов при условии, что компания не продала 100% запасов, имеющихся в наличии для продажи в течение определенного периода.Компаниям разрешается выбирать метод, который, по их мнению, лучше всего отражает потоки затрат через их себестоимость проданных товаров и конечные остатки запасов.

Не все сервисные компании имеют запасы, и эти компании не имеют прямых материалов и не считают свою работу незавершенной инвентарем, поскольку их конечный продукт часто является нематериальным активом, таким как юридический документ или налоговая декларация. Независимо от того, есть ли у службы инвентарные счета, все обслуживающие компании отслеживают прямые затраты на рабочую силу и накладные расходы, понесенные при выполнении каждой незавершенной работы.

Запасы – это актив, отражаемый в балансе, и каждая компания должна вести точный учет стоимости каждого типа запасов: запасов сырья, незавершенного производства и запасов готовой продукции. Все три стоимости рассчитываются аналогичным образом. Вы можете видеть на (Рисунок), что общий формат для ведения всех учетных записей одинаков, независимо от того, использует ли компания систему заказов, процессов или гибридных затрат.

Стоимость инвентарных счетов. Товарно-материальные запасы учитываются в потоке продукции.(авторство: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

Каждый счет запасов начинается с начального сальдо на начало отчетного периода. В течение периода, если приобретается дополнительный инвентарь, новая сумма инвентаря добавляется к начальному сальдо для расчета общего инвентаря, доступного для использования или продажи. Конечный баланс запасов на конец отчетного периода затем может быть вычтен из запасов, доступных для использования, и общая сумма представляет собой стоимость запасов, использованных в течение периода.

Например, если начальный баланс запасов составлял 400 долларов США, и компания купила дополнительные 1000 долларов, у нее были бы запасы на 1400 долларов, доступные для использования. Если конечный баланс запасов составлял 500 долларов, сумма запасов, использованных в течение периода, составила бы 900 долларов (400 долларов + 1000 долларов = 1400 долларов – 500 долларов = 900 долларов).

Опись сырья

Запасы сырья – это общая стоимость материалов, которые будут использоваться в производственном процессе. Обычно запасы сырья составляют несколько счетов, и это могут быть фактические счета или счета, дочерние по отношению к общему счету запасов сырья.В нашем примере Dinosaur Vinyl имеет несколько учетных записей сырья: винил, красные чернила, черные чернила, золотые чернила, люверсы и дерево.

На счете запасов сырья закупки увеличивают запасы, тогда как сырье, отправленное в производство, сокращает их. Легко согласовать количество конечных запасов и стоимость прямых материалов, используемых в производстве, поскольку форма заявки на материалы ((Рисунок)) отслеживает запасы, запрошенные и отправленные для каждой конкретной работы. Поскольку затраты переносятся вместе с производством, расчет показывает количество материалов, используемых в производстве:

Незавершенное производство инвентаря

В системе затрат на производственные заказы сальдо счета незавершенного производства постоянно обновляется по мере регистрации затрат на работы и представляет собой сумму всех незавершенных работ, как показано в отдельных ведомостях затрат на работу.

Производственный цикл – это непрерывный цикл, который начинается с того, что сырье переводится в незавершенное производство, проходит через производство и заканчивается запасами готовой продукции. Как правило, по мере производства товаров начинаются и заканчиваются дополнительные работы, а инвентаризация незавершенного производства включает удельные затраты на рабочие места, все еще находящиеся в производстве на конец отчетного периода. В конце бухгалтерского цикла останутся незавершенные работы в производственном цикле, которые представляют собой незавершенное производство.Затраты в ведомости затрат на наряд-заказ помогают согласовать стоимость товаров, переданных в запас готовой продукции, и стоимость незавершенного производства.

Например, «Винил динозавров» выполнил задание MAC001. Общая стоимость 931 $ перенесена в опись готовой продукции:

На этом этапе нам необходимо изучить важный компонент процесса калькуляции затрат. Себестоимость произведенной продукции (COGM) – это стоимость всех единиц, которые компания завершила и передала в запасы готовой продукции в течение отчетного периода.Очевидно, что стоимость производимых товаров – это не просто одно число, которое можно получить из одного места. Мы должны посмотреть на все затраты, включенные в производственный процесс, чтобы определить стоимость произведенных товаров. Расчет начинается с начального сальдо в запасах незавершенного производства, включает новые производственные затраты, понесенные в течение текущего периода (обычно год), а затем вычитает конечное сальдо в запасах незавершенного производства, поскольку эти затраты будут включены в Себестоимость произведенной продукции в последующий отчетный период, как показано:

Опись готовой продукции

После завершения каждого задания и накладных расходов продукт переносится в инвентарь готовой продукции, где он остается до продажи.По мере передачи каждого задания затраты суммируются и также переносятся, а ведомость затрат на работу заполняется, чтобы показать фактическую стоимость производства продукта и продажную цену произведенных элементов.

Система затрат на заказы на выполнение работ постоянно обновляет каждую ведомость затрат на работу по мере добавления материалов, рабочей силы и накладных расходов. В результате все учетные записи запасов постоянно ведутся. Баланс запасов материалов постоянно обновляется, поскольку материалы закупаются и запрашиваются для отдельных работ.Запасы незавершенного производства и запасы готовой продукции являются основными счетами, и их сальдо определяются путем сложения суммы ведомостей затрат на работы. Сумма незавершенных работ становится общей суммой незавершенного производства, а сумма завершенных и непроданных работ становится суммой запасов готовой продукции.

Аналогично запасам сырья и незавершенного производства, стоимость проданных товаров может быть рассчитана следующим образом:

Себестоимость проданной продукции

Себестоимость проданных товаров – это себестоимость продукции, проданной в течение периода.Он рассчитывается путем сложения начальных запасов готовой продукции и стоимости произведенных товаров, чтобы получить стоимость товаров, имеющихся в наличии для продажи. Стоимость товаров, имеющихся в наличии для продажи, за вычетом конечных запасов приводит к стоимости проданных товаров.

В нашем примере, когда произошла продажа, товары передаются покупателю, а товар переносится из запасов готовой продукции в себестоимость проданных товаров. Также делается соответствующая запись для записи продажи. Цена продажи продукции Dinosaur Vinyl для Job MAC001 составляла 2000 долларов, а стоимость проданных товаров – 931 доллар:

.(рисунок) показывает движение к себестоимости проданных товаров.

Поток производственных затрат при использовании метода калькуляции нарядов. (авторство: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

Отслеживание потока с выбранными Т-счетами

Используйте буквы транзакций, чтобы показать входящие и исходящие потоки Т-счетов. Примечание: некоторые предметы можно использовать более одного раза. Кроме того, в этом упражнении не требуется вводить все возможные Т-счета. Например, для закупки сырья не требуется кредитовая запись для денежных средств или кредиторской задолженности.

- Закупка запасов сырья

- Производственные расходы по заработной плате

- Выдать инвентаризацию сырья на задание P33

- Заработная плата на заводе, выделенная на работу P33

- Заработная плата предприятия, отнесенная на накладные расходы

- Работа P33 завершена

- Работа P33 продана

Решение

Основные понятия и краткое изложение

- Материалы, используемые в производстве, включают начальные запасы сырья и закупки за вычетом конечных запасов.Эта сумма является суммой, добавленной к запасам незавершенного производства.

- Себестоимость произведенных товаров включает начальную работу в производственных запасах, материалы, используемые в производстве, прямые трудозатраты, назначенные для каждой работы, и назначенные накладные расходы на производство за вычетом затрат, остающихся в производственных запасах. Эта сумма переносится в инвентарь готовой продукции.

- Себестоимость проданных товаров включает начальные запасы готовой продукции и стоимость товаров, произведенных в течение периода, за вычетом конечных запасов.

- Когда работа завершена, затраты переносятся из запасов незавершенного производства в запасы готовой продукции.

- При продаже рабочих мест затраты переносятся из запасов готовой продукции в себестоимость проданных товаров.

(Рисунок) Равна ли стоимость произведенных товаров стоимости проданных товаров?

(Рисунок) От начала до конца разместите эти элементы в порядке движения товаров.

- Cебестоимость проданной продукции

- Запасы сырья

- Опись готовой продукции

- НОП

(Рисунок) Записи Марзони показывают, что запасы сырья имели начальное сальдо в 200 долларов и конечное сальдо в 300 долларов.Если стоимость использованных в течение месяца материалов составляла 900 долларов, то какие закупки были сделаны в течение месяца?

(Рисунок) Записи Стерлинга показывают, что незавершенное производство имело начальное сальдо в 4000 долларов и конечное сальдо в 3000 долларов. Сколько были понесены прямые трудозатраты, если в записях также указано:

(Рисунок) Logo Gear приобрела товаров на сумму 2250 долларов в течение месяца, а в ежемесячном отчете о прибылях и убытках указана стоимость проданных товаров на сумму 2000 долларов. Каким был начальный инвентарь, если конечный инвентарь составлял 1000 долларов?

(Рис.) Записи масонства показывают, что запасы сырья были закуплены на сумму 1000 долларов, а конечный баланс запасов сырья – 200 долларов.Если стоимость материалов, использованных в течение месяца, составляла 900 долларов, какова была начальная инвентаризация?

(Рис.) Записи Steinway показывают, что их работа в процессе инвентаризации имела начальное сальдо в 3000 долларов и конечное сальдо в 3500 долларов. Сколько накладных расходов было применено, если записи также показывают следующее:

(Рисунок) Лэнгстон приобрела товаров на сумму 3100 долларов в течение месяца, и в его ежемесячном отчете о прибылях и убытках указана стоимость проданных товаров на сумму 3000 долларов. Каким был начальный инвентарь, если конечный инвентарь составлял 1250 долларов?

Глоссарий

- себестоимость произведенной продукции

- понесенные производственные затраты за вычетом завершающих работ в производственных запасах

- Себестоимость проданной продукции

- счет расходов, в котором отражены все расходы, связанные с подготовкой продукта к продаже

Опишите и определите три основных компонента затрат на продукцию в рамках калькуляции заказа на выполнение работ – Принципы бухгалтерского учета, Том 2: Управленческий учет

Для того, чтобы установить соответствующую продажную цену на продукт, компаниям необходимо знать, сколько стоит его производство.Подобно тому, как компания предоставляет информацию о финансовой отчетности внешним заинтересованным сторонам для принятия решений, они должны предоставлять информацию о затратах внутренним руководителям, принимающим решения. Практически каждый материальный продукт имеет прямые материалы, прямые затраты на оплату труда и накладные расходы, которые могут включать косвенные материалы и косвенную рабочую силу, а также другие затраты, такие как коммунальные услуги и амортизация производственного оборудования. Для их учета и информирования руководителей, принимающих решения, затраты отслеживаются в системе учета затрат.

Хотя поток затрат, как правило, одинаков для всех систем калькуляции, разница заключается в деталях: затраты на продукт включают в себя материальные, трудовые и накладные расходы, которые могут оцениваться по-разному. На большинстве производственных объектов сырье перемещается из запасов сырья в незавершенные запасы. Незавершенное производство включает в себя одно или несколько производственных отделов, и именно там рабочая сила и накладные расходы преобразуют сырье в готовую продукцию. Движение этих затрат в незавершенном производстве показано на (Рисунок).

Инвентаризация незавершенного производства. Прямые материалы, прямые трудозатраты и производственные накладные расходы входят в незавершенное производство как затраты, связанные с продуктами, находящимися в производстве. После того, как продукты завершены, их стоимость переносится в инвентарь готовой продукции. (авторство: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

На этом этапе готовая продукция переносится на счет запасов готовой продукции.Когда продукт продается, затраты переходят из запасов готовой продукции в стоимость проданных товаров.

Хотя можно продемонстрировать многие типы производственных процессов, давайте рассмотрим пример, в котором подрядчик строит дом для клиента. Система бухгалтерского учета будет отслеживать прямые материалы, такие как пиломатериалы, и непосредственный труд, например, заработную плату плотникам, строящим дом. Наряду с этими прямыми материалами и рабочей силой проект повлечет за собой производственные накладные расходы, такие как косвенные материалы, косвенные затраты на оплату труда и другие разные накладные расходы.Примеры этих затрат включают косвенные материалы, такие как гвозди, косвенный труд, например, заработную плату супервайзера, при условии, что супервайзер контролирует несколько проектов одновременно, и разные накладные расходы, такие как амортизация оборудования, используемого в строительном проекте.

По мере того, как в производственный процесс вводятся прямые материалы, рабочая сила и накладные расходы, они становятся частью стоимости запасов незавершенного производства. Когда дом завершен, накопленные затраты становятся частью инвентарной стоимости готовой продукции, а когда дом продается, стоимость готовой продукции становится стоимостью проданных товаров.(Рисунок) иллюстрирует поток этих затрат через производство.

Поток материалов от сырья до готовой продукции. Методы бухгалтерского учета позволяют отслеживать материальные, трудовые и накладные расходы продукта по мере его прохождения в процессе производства. (авторство: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

Три основные категории затрат, включенных в производственные процессы, – это прямые материалы, прямые затраты на оплату труда и накладные расходы. Обратите внимание, что есть несколько исключений, поскольку некоторые сферы услуг не имеют прямых материальных затрат, а некоторые автоматизированные производственные компании не имеют прямых затрат на рабочую силу.Например, налоговый бухгалтер может использовать систему калькуляции заказов на выполнение работ во время налогового сезона для отслеживания затрат. Одно из основных различий между примером строителя дома и этим состоит в том, что у налогового бухгалтера не будет прямых материальных затрат, которые нужно отслеживать. Немногочисленные используемые активы обычно относятся к категории накладных расходов.

Преимуществом знания производственных затрат для каждой работы в системе калькуляции заказов на выполнение работ является возможность устанавливать соответствующие цены продажи на основе всех производственных затрат, включая прямые материалы, прямые затраты на оплату труда и накладные расходы.Уникальный характер продуктов, производимых в системе калькуляции заказов, еще более затрудняет установление цены. Для каждой работы руководство обычно хочет устанавливать цену выше себестоимости. Даже если руководство готово оценить продукт как убыточный, им все равно нужно знать, сколько денег будет потеряно на каждом продукте. Для этого руководству нужна система бухгалтерского учета, которая может точно определять и документировать затраты на каждый продукт.

Если вы не знакомы с концепцией лидера убытков, простой пример может помочь прояснить эту концепцию.Лидер убытков – это продукт, который продается по цене, которая часто меньше затрат на его производство, чтобы побудить вас купить аксессуары, необходимые для его использования. Например, вы можете заплатить 50 или 60 долларов за принтер (от которого производитель, вероятно, не получает никакой прибыли), чтобы затем продать вам чрезвычайно дорогие картриджи для принтеров, которые печатают всего несколько страниц, прежде чем их придется заменять. Однако даже оценка продукта как убыточного лидера требует анализа трех категорий затрат: прямые материалы, прямые трудозатраты и накладные расходы.

Прямые материалы

Непосредственные материалы – это те материалы, которые можно напрямую проследить до производства продукта. Некоторые примеры прямых материалов для различных отраслей показаны на (Рисунок). Чтобы быстро реагировать на производственные потребности, компаниям нужны запасы сырья. Хотя объем производства может измениться, руководство не хочет останавливать производство в ожидании доставки сырья. Кроме того, компании необходимо сырье для будущих работ, а также для текущей работы.Материалы отправляются в производственный цех по мере необходимости для производства продукции.

| Общие прямые материалы по отраслям | |

|---|---|

| Промышленность | Прямые материалы |

| Автомобильная промышленность | Утюг, алюминий, стекло, резина |

| Сотовые телефоны | Стекло, разные металлы, пластик |

| Мебель | Дерево, кожа, винил |

| Ювелирные изделия | Золото, серебро, бриллианты, рубины |

| Фармацевтические препараты | Натуральные или синтетические биологические ингредиенты |

Каждое задание начинается, когда сырье вводится в производственные запасы.Когда материалы запрашиваются для производства, заполняется заявка на материалы, в которой указаны точные позиции и запрошенное количество вместе с соответствующими затратами. Заполненная форма подписывается заявителем и утверждается ответственным за бюджет менеджером.

Возвращаясь к примеру заказа Dinosaur Vinyl для знака стадиона Macs & Cheese, (Рисунок) показывает форму заявки на материалы для Job MAC001. В этой форме указывается количество и конкретные позиции, которые должны быть введены в незавершенное производство.Он также переносит стоимость этих товаров в запасы незавершенного производства и уменьшает запасы сырья на ту же сумму. Отдел инвентаризации сырья хранит копию для документирования изменений в уровнях запасов, а бухгалтерия хранит копию, чтобы правильно назначить затраты для конкретной работы.

Форма заявки на материалы для работы MAC001. Форма заявки на материалы позволяет различным отделам отслеживать и учитывать прямые материалы, необходимые для производства продукта.(авторство: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

Dinosaur Vinyl имеет начальные запасы в размере 1000 долларов США в сырье: винил и по 300 долларов в каждом из запасов чернил: сырье: черные чернила , сырье: красные чернила и сырье: золотые чернила . Чтобы иметь под рукой достаточно запасов для всех своих работ, он покупает 10 000 долларов на виниле и 500 долларов на черных чернилах. Т-счета на (Рисунок) показывают заявленные начальные дебетовые сальдо.Затем были закуплены дополнительные 10 000 долларов США на винил и 500 долларов США на черные чернила для предполагаемого использования, что обеспечило продемонстрированный окончательный остаток на счетах. Баланс красных и золотых чернил не изменился, поскольку не было закуплено дополнительных количеств.

Начальные остатки и покупки на каждом из этих счетов показаны на (Рисунок).

Начальные остатки и покупки. Эти Т-счета показывают остатки запасов сырья. (авторство: Copyright Rice University, OpenStax, CC BY-NC-SA 4.0 лицензия)

Традиционные рекламные щиты с дизайном, напечатанным на виниле, включают непосредственно винил и печатную краску, а также материалы для обрамления, которые состоят из дерева и люверсов. Типичный рекламный щит имеет высоту 14 футов и ширину 48 футов, а стоимость винила Dinosaur Vinyl составляет 300 долларов за рекламный щит. Цена на чернила зависит от цвета. Для этой работы Dinosaur Vinyl потребуются две единицы черных чернил по 50 долларов каждая, одна единица красных чернил и одна единица золотых чернил по 60 долларов каждая, двенадцать втулок по 10 долларов каждая и сорок единиц прокладки. дерево по цене 1 доллар.50 за единицу. Общая стоимость прямых материалов составляет 700 долларов, как показано на (Рисунок).

Прямые материалы, необходимые для работы MAC001. Показаны затраты на прямые материалы, необходимые как производственному, так и отделочному отделу. (авторство: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

Некоторые элементы сложнее измерить на единицу, например, клеи и другие материалы, которые напрямую не прослеживаются до конечного продукта. Их затраты относятся к продукту в составе накладных расходов на производство как косвенные материалы.

Когда Dinosaur Vinyl запрашивает материалы для выполнения задания MAC001, материалы перемещаются из складских запасов сырья в производственные запасы. Мы будем использовать начальные остатки запасов на счетах, которые были предоставлены ранее в примере. Заявка записывается в ведомости стоимости работ вместе со стоимостью переданных материалов. Затраты на задание MAC001 составляют 300 долларов на винил, 100 долларов на черные чернила, 60 долларов на красные чернила и 60 долларов на золотые чернила. На этапах отделки потребуются 120 долларов США за уплотнительные кольца и 60 долларов США за древесину, которые будут введены в производственный инвентарь.Затраты отслеживаются от формы заявки на материалы до инвентаризации незавершенного производства и особо отмечаются как часть задания MAC001 в предыдущем листе затрат на производственный заказ. Движение товаров показано на (Рисунок).

Перемещение товаров. Эти T-счета иллюстрируют отслеживание затрат от запасов сырья до запасов незавершенного производства по мере продвижения продукта через производственный процесс. (авторство: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

Каждый из Т-счетов отслеживает движение сырья от запасов до незавершенного производства.Винил и чернила сначала использовались для печати рекламного щита, а затем рекламный щит был отправлен в отдел окончательной обработки для прокладок и рамы, которые были отправлены в производство после винила и чернил. В окончательном Т-счете показана общая стоимость сырья, введенного в производство 2 апреля (винил и чернила) и 14 апреля (прокладки и дерево). Записи журнала, отражающие поток затрат от сырья до незавершенного производства и конечной продукции, представлены в разделе, описывающем, как подготовить записи журнала для системы затрат на производственные заказы.

Непосредственный труд

Прямой труд – это общая стоимость заработной платы, налогов на фонд заработной платы, пособий по заработной плате и аналогичных расходов для лиц, которые работают непосредственно над производством определенного продукта. Прямые затраты на рабочую силу для винила динозавров для выполнения задания MAC001 возникают в производственных и отделочных отделах. В производственном отделе два человека работают по одному часу из расчета 15 долларов за час, включая налоги и льготы. В непосредственном отделе отделки отделки работают два человека, каждый из которых работает по одному часу из расчета 18 долларов в час.(Рисунок) показывает прямые затраты на рабочую силу для Job MAC001.

Непосредственный персонал для работы MAC001. Затраты на рабочую силу учитывают лиц, работающих непосредственно над продуктом. Лица, чей вклад является косвенным, будут отслеживаться в рамках производственных накладных расходов. (авторство: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

Job MAC001 также производится людьми, чей вклад нельзя напрямую связать с продуктом: эти косвенные затраты на рабочую силу относятся к продукту как часть производственных накладных расходов.

Компания может использовать различные методы для отслеживания заработной платы сотрудников на определенных должностях. Например, сотрудники могут заполнять табели учета рабочего времени, которые включают номера заданий и время на задание, или работники могут сканировать штрих-коды определенных заданий, когда они приступают к выполнению задания. (Рисунок) показывает, как могут выглядеть временные билеты на Job MAC001. Обратите внимание, что в отображаемых табелях рабочего времени каждый сотрудник работал более чем над одной работой. Однако мы будем отслеживать расходы только на Job MAC001.

Временные билеты сотрудников.Табели учета рабочего времени (или табели учета рабочего времени) – это один из методов, который компания может использовать для отслеживания прямых затрат на рабочую силу для каждого отдельного человека и для каждой работы. (авторство: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

Когда бухгалтерия обрабатывает табели учета рабочего времени, затраты распределяются по отдельным заданиям, в результате чего затраты на рабочую силу записываются на работу в инвентаризации процесса, как показано на (Рисунок).

Затраты, учитываемые в составе незавершенного производства. Показаны прямые материальные затраты в размере 520 и 180 долларов, а также прямые затраты на рабочую силу в размере 30 и 36 долларов, отнесенные к Job MAC001.(авторство: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

Производственные накладные расходы

Напомним, что стоимость произведенного изделия включает прямые материалы, прямые затраты на оплату труда и производственные накладные расходы. Затраты, которые поддерживают производство, но не являются прямыми материалами или прямым трудом, считаются накладными. Производственные накладные расходы состоят из трех компонентов: непрямые материалы, непрямой труд и накладные расходы.

Косвенные материалы

Косвенные материальные затраты связаны с товарами, которые напрямую не связаны с готовым продуктом, как, например, клей для вывески в примере с винилом с динозавром.Отслеживание точного количества используемого клея было бы трудным, трудоемким и дорогостоящим, поэтому имеет смысл классифицировать эту стоимость как косвенный материал.

Косвенные материалы – это материалы, используемые в производстве, но не относящиеся к конкретным продуктам, поскольку чистая информационная ценность времени и усилий по отслеживанию стоимости каждого отдельного произведенного продукта невозможна или неэффективна. Например, мебельная фабрика относит стоимость клея, морилки и гвоздей к непрямым материалам.Гвозди часто используются в мебельном производстве; однако для одного стула может потребоваться 15 гвоздей, а для другого – 18 гвоздей. При цене менее одного цента за ноготь не стоит отслеживать каждый ноготь на продукт. Гораздо практичнее отслеживать, сколько фунтов гвоздей было использовано за период, и относить эти затраты (вместе с другими затратами) к накладным расходам на готовую продукцию.

Косвенный труд

Косвенный труд представляет собой затраты на рабочую силу тех сотрудников, которые связаны с производственным процессом, но их вклад не может быть напрямую прослежен до конечного продукта.Сюда входят расходы на начальника производственного цеха, обслуживающий персонал завода и заводских рабочих по техническому обслуживанию. Например, для Dinosaur Vinyl затраты на рабочую силу для техника, обслуживающего принтеры, будут косвенными. Было бы слишком много времени, чтобы определить, сколько времени техника уходит на создание каждой вывески. Гораздо разумнее классифицировать эти трудозатраты как непрямые.

Важно понимать, что распределение затрат может варьироваться от компании к компании.То, что может быть прямыми затратами на рабочую силу для одной компании, может быть косвенными затратами на рабочую силу для другой компании или даже для другого подразделения той же компании. Решение о том, являются ли расходы прямыми или косвенными, зависит от поставленной задачи. Если работа сотрудника может быть напрямую связана с продуктом, это прямой труд. Если он привязан к фабрике, но не к продукту, это косвенный труд. Если это связано с отделом маркетинга, это коммерческие и административные расходы, которые не включаются в стоимость продукта.Например, заработная плата сотрудников завода, занимающихся сборкой деталей, является прямым трудом, заработная плата сотрудников завода, выполняющих техническое обслуживание, – косвенным трудом, а заработная плата сотрудников отдела маркетинга – это расходы на продажи и административные расходы.

Накладные расходы

Последняя категория производственных накладных расходов – это сами накладные расходы. Эти затраты необходимы для производства, но неэффективно относить к производству отдельного продукта. Примерами типичных накладных расходов являются электричество производственного помещения, аренда склада и амортизация оборудования.

Но обратите внимание, что, хотя затраты на электроэнергию производственного объекта рассматриваются как накладные расходы, затраты на электроэнергию административного объекта не включаются в качестве накладных расходов. Вместо этого они рассматриваются как затраты за период, как аренда офиса или страховка.

Когда и административная, и производственная деятельность осуществляются в общем здании, производственные и периодические затраты распределяются заранее определенным образом. Например, если здание площадью 10000 квадратных футов было физически выделено на 4000 квадратных футов для административных целей и 6000 квадратных футов для производства, компания могла бы распределить свои ежегодные расходы по налогу на имущество в размере 30 000 долларов США на основе 40% / 60% или 12 000 долларов США за период. расходы на административные помещения и производственные (накладные) расходы 18 000 долларов США.

Знаете ли вы о ресторане, который преуспевал, пока не переехал в более просторное помещение? Часто это происходит потому, что владельцы думают, что их прибыль может покрыть расходы, связанные с увеличением площади. К сожалению, они не знали о производственных затратах. Отслеживание затрат на продукцию имеет решающее значение для ценообразования и контроля затрат. Прочтите совет владельца ресторана Джона Гутеканста о важности понимания затрат на еду и его подходе к их учету в его пиццерии.

Учет производственных накладных

Во всех системах калькуляции принцип признания расходов требует, чтобы затраты регистрировались в том периоде, в котором они были понесены. Затраты относятся на расходы, когда они соотносятся с доходом, с которым они связаны; это обычно обозначается как , когда расходы следуют за доходами . Это объясняет, почему закупка сырья не назначается для работы до тех пор, пока материалы не будут запрошены. Когда компании используют инвентарный счет, затраты на продукт списываются на расходы при продаже запасов.Обычно объект производится в течение одного года, например, 2017, и списывается на расходы как себестоимость товаров, проданных в более позднем году, например в 2018 году. В дополнение к ранее упомянутому порядку учета выручки , такой учет оправдан в соответствии с GAAP. принцип соответствия . Если запасы не были проданы, у компании есть инвентарный актив, а не расходы.

Принцип признания расходов также применяется к накладным расходам на производство. Накладные расходы на производство – это производственные расходы, даже если компания не может отслеживать затраты непосредственно на каждую конкретную работу.Например, электричество, необходимое для работы производственного оборудования, обычно нелегко связать с конкретным продуктом или работой, но все же это затраты на производство. В качестве затрат на производство электричество – один из видов производственных накладных расходов – становится стоимостью продукта и частью затрат на товарно-материальные запасы до тех пор, пока продукт или работа не будет продана. К счастью, система бухгалтерского учета отслеживает производственные накладные расходы, которые затем применяются к каждой отдельной работе в процессе распределения накладных расходов.

Этический расчет стоимости заказа на работу

Калькуляция заказа на поставку требует присвоения прямых материалов, прямых затрат труда и накладных расходов каждой производственной единице.Основное внимание уделяется затратам, что дает некоторую свободу действий в учете сумм, поскольку бухгалтер распределяет затраты. Когда счета за работу выставляются на основе принципа «затраты плюс плата», у руководства может возникнуть соблазн завысить стоимость работы. Контракты, основанные на затратах, могут включать в себя гарантированный максимум, время и материалы или контракт с возмещением затрат. Примером может служить разработка и проведение корпоративной программы обучения. Учебная компания может взимать плату за часы, отработанные инструкторами при подготовке и проведении курса, а также плату за материалы курса.

Одной из основных проблем всех этих контрактов является добавление слишком больших накладных расходов и мошенничества с выставлением счетов за неиспользованные материалы или невыполненную работу субподрядчиков. У руководства может возникнуть соблазн направить бухгалтера так, чтобы не было видимости превышения первоначальной сметы, манипулируя калькуляцией заказов на выполнение работ. Задача бухгалтера – обеспечить, чтобы суммы, зарегистрированные в системе бухгалтерского учета, достоверно отражали экономическую деятельность компании, а также справедливое и надлежащее распределение затрат.

Менеджеры используют информацию из счета производственных накладных расходов для оценки накладных расходов на следующий финансовый период. Эти предполагаемые накладные расходы должны быть как можно ближе к фактической стоимости, чтобы распределение затрат на отдельные продукты могло быть точным, а продажная цена могла быть определена должным образом.

Правильное распределение накладных расходов между отдельными заданиями зависит от поиска драйвера затрат, который обеспечивает справедливую основу для распределения. Драйвер затрат – это производственный фактор, который заставляет компанию нести расходы.Примером может служить пекарня, производящая линейку яблочных пирогов, которые продаются в местных ресторанах. Чтобы приготовить пироги, пекарня должна нести затраты на рабочую силу, поэтому можно с уверенностью сказать, что производство пирогов является драйвером затрат. Также можно с уверенностью предположить, что чем больше пирогов сделано, тем больше будет отработанных рабочих часов (также при условии, что прямой труд не был заменен большей степенью автоматизации). В данном случае мы предполагаем, что одним из маркетинговых преимуществ, которые рекламирует пекарня, является 100% выпечка ручной работы.

В традиционных системах калькуляции наиболее распространенными видами деятельности, используемыми в качестве факторов затрат, являются прямые трудозатраты в долларах, прямые трудозатраты в часах или машинно-часах. Часто в производственном процессе существует корреляция между увеличением количества прямых затрат труда и увеличением количества понесенных производственных накладных расходов. Если компания может продемонстрировать такую взаимосвязь, тогда они часто распределяют накладные расходы на основе формулы, которая отражает эту взаимосвязь, например следующего уравнения.В случае с более ранней пекарней компания могла бы определить сумму распределения накладных расходов на основе каждого часа прямого труда или, в других случаях, на основе отношения ожидаемых общих прямых затрат на рабочую силу к общим производственным накладным расходам.

Например, предположим, что компания оценивает общие производственные накладные расходы за год в 400 000 долларов, а прямые затраты на рабочую силу за год – в 200 000 долларов. Это соотношение приведет к накладным расходам в размере 2,00 долл. На каждые 1 долл. США прямых затрат на оплату труда.Накладные расходы на производство могут быть рассчитаны и применены к каждой конкретной работе на основе прямых затрат на рабочую силу. Показана формула, которая представляет отношение распределения накладных расходов, и это формула для распределения накладных расходов:

Например, компания Dinosaur Vinyl определила, что прямые затраты на рабочую силу являются подходящим фактором для использования при установлении ставки накладных расходов. Предполагаемые годовые накладные расходы на винил динозавров составляют 250 000 долларов. Общие прямые затраты на рабочую силу оцениваются в 100000 долларов, поэтому коэффициент распределения рассчитывается, как показано:

Поскольку прямые затраты на рабочую силу для MAC001 составляют 66 долларов, выделенные накладные расходы в 66 долларов превышают норму внесения накладных расходов в 2 доллара.50 за доллар прямых трудовых ресурсов, или 165 долларов, как показано:

(рисунок) показывает запись журнала для записи распределения накладных расходов.

Распределение накладных расходов. (авторство: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

Франшиза или уникальное предприятие?

Вы решаете, купить пиццу по франшизе или открыть собственный ресторан, специализирующийся на пицце. Перечислите расходы, необходимые для продажи пиццы, и определите их как фиксированные или переменные затраты; как производственные затраты или коммерческие и административные расходы; и как прямые материалы, прямой труд или накладные расходы.Для каждой статьи накладных расходов укажите, являются ли это косвенными материальными расходами, косвенными расходами на оплату труда или чем-то другим. Для каждой стоимости определите ее происхождение в среде калькуляции затрат на заказ.

Основные понятия и краткое изложение

- Прямые материалы запрашиваются в форме заявки на материалы и регистрируются в ведомости затрат по работам при переносе из запасов сырья в производственные запасы.

- Билеты времени используются для накопления труда, связанного с определенными заданиями и назначенного этим заданиям в ведомости затрат заданий.

- Накладные расходы на производство накапливаются в счете производственных накладных расходов и присваиваются отдельным заданиям с использованием заранее определенной нормы накладных расходов.

(Рисунок) В каком документе перечислены запасы, которые будут удалены из инвентарного списка сырья?

- Смета работ

- заказ на поставку

- бланк заявки на материалы

- получение документа

(Рисунок) В каком документе показана стоимость прямых материалов, прямых затрат на оплату труда и накладных расходов, применяемых для каждой конкретной работы?

- Смета на работу

- заказ на поставку

- бланк заявки на материалы

- получение документа

(Рисунок) В каком документе перечислено общее количество прямых материалов, использованных в конкретной работе?

- Смета работ

- заказ на поставку

- бланк заявки на материалы

- получение документа

(рисунок) В каком документе указывается общий объем прямого труда, использованного для выполнения конкретной работы?

- Смета работ

- заказ на поставку

- табель рабочего времени

- получение документа

(Рисунок) (Рисунок) показывает список расходов, связанных с производством индивидуальных профессиональных клюшек для лакросса.

- Для каждого перечисленного элемента укажите, следует ли применять эти затраты к производству или продажам и администрированию.

- Если затраты являются производственными затратами, укажите, относятся ли они к прямым материалам, прямым трудозатратам или производственным накладным расходам.

- Если затраты являются производственными накладными расходами, укажите, относятся ли они к косвенным расходам на материалы, непрямой труд или другой тип производственных накладных расходов.

| Затраты на производство клюшек для лакросса | |||

|---|---|---|---|

| Затраты на производство клюшек для лакросса | Затраты на производство или продажи и администрирование? | Если производство: прямые материалы, прямой труд или накладные расходы? | Если накладные расходы: косвенные материалы, косвенные трудозатраты или другое? |

| Углерод, стекловолокно | |||

| Аренда административного здания | |||

| Заработная плата бухгалтера | |||