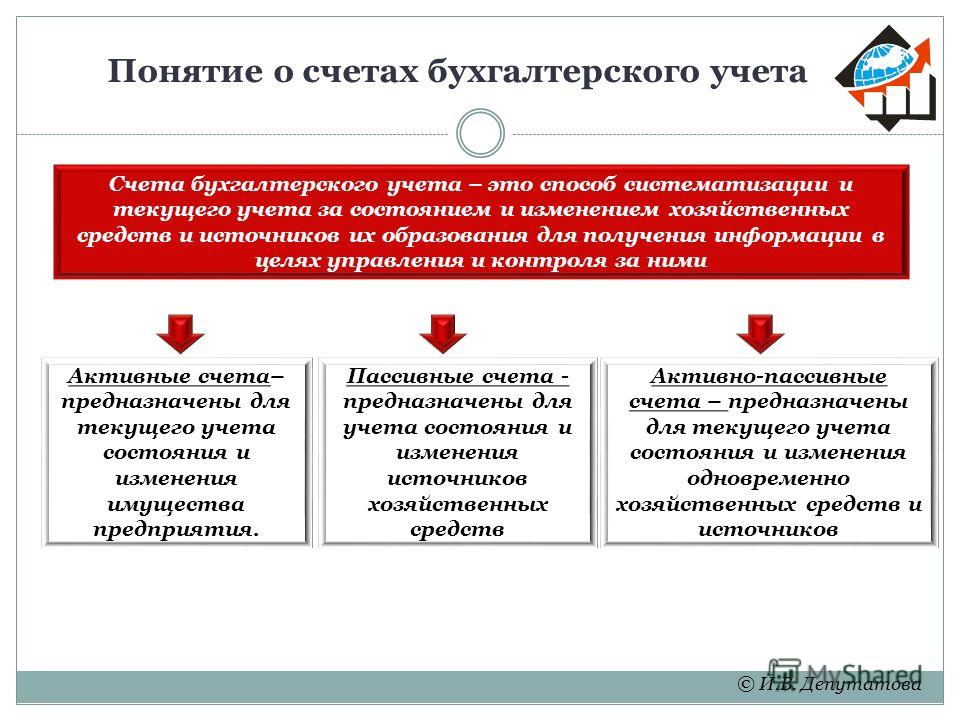

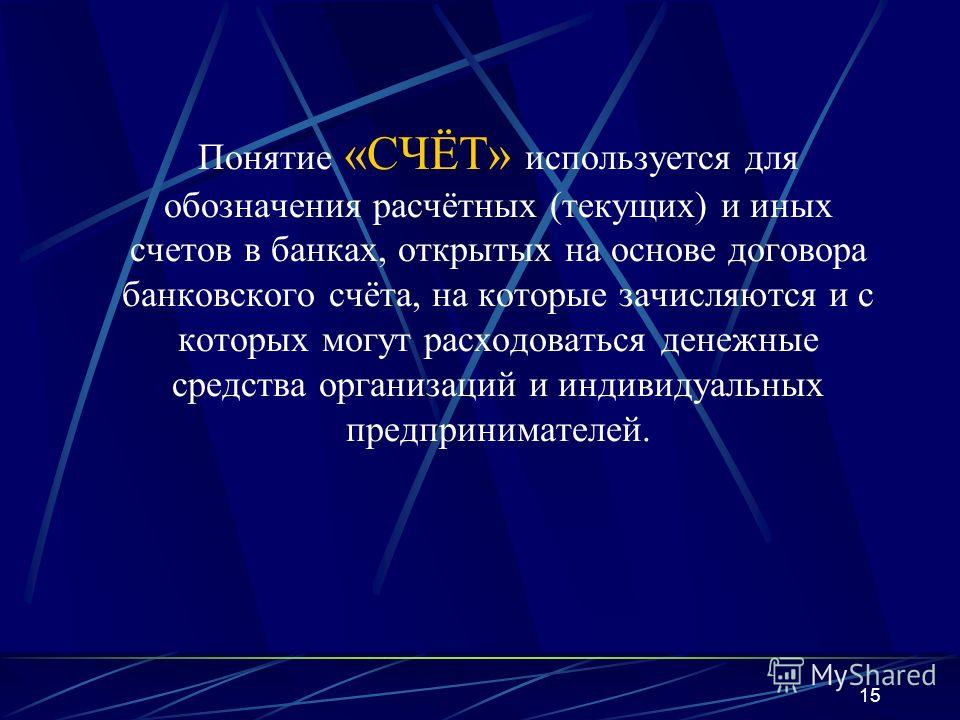

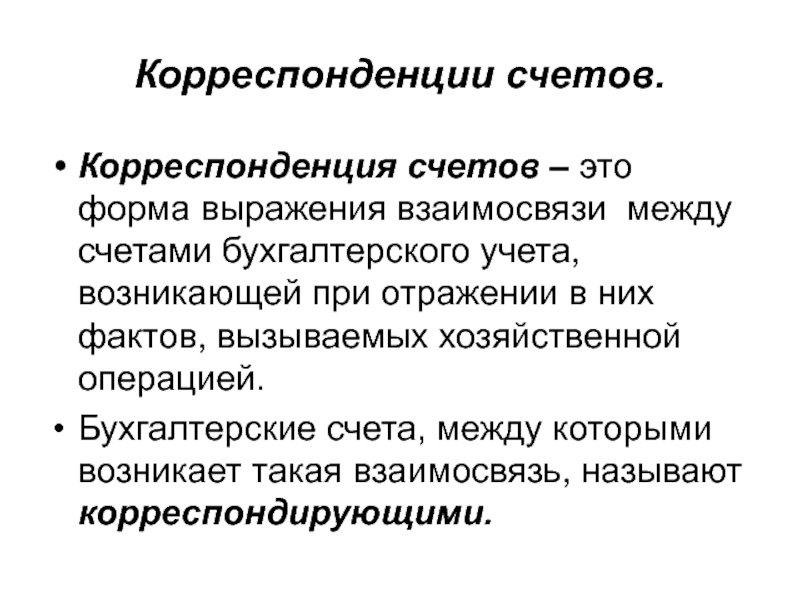

Понятие счета

Счет бухгалтерского учета – это обособленный результат учета хозяйственных операций предприятия, которые отобраны по принципу однородности активов (пассивов) или однородности экономического содержания самих хозяйственных операций.

В процессе осуществления хозяйственной деятельности на предприятии формируется масса первичных документов, которые касаются самых разнообразных объектов учета. Поэтому возникает необходимость, с одной стороны, их обособления, а с другой – группировки однородных по экономическому содержанию операций. Инструментом, позволяющим осуществлять группировки и/или обособление хозяйственных операций и объектов учета является счет бухгалтерского учета.

* Страница из материалов курса “Бухгалтерский учет онлайн”

Классифицировать счета можно по самым разнообразным признакам. Поэтому в различных учебниках можно встретить отличающиеся друг от друга виды классификации.

Классификация счетов по виду учета

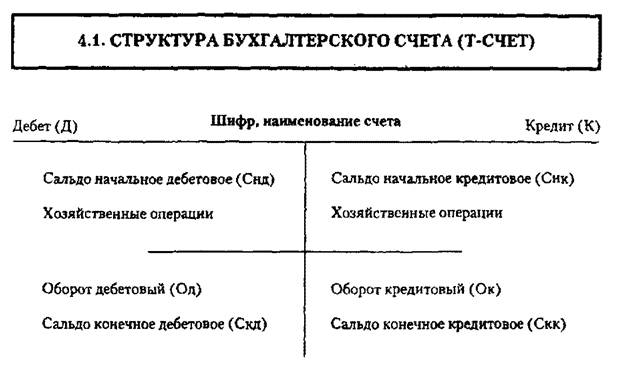

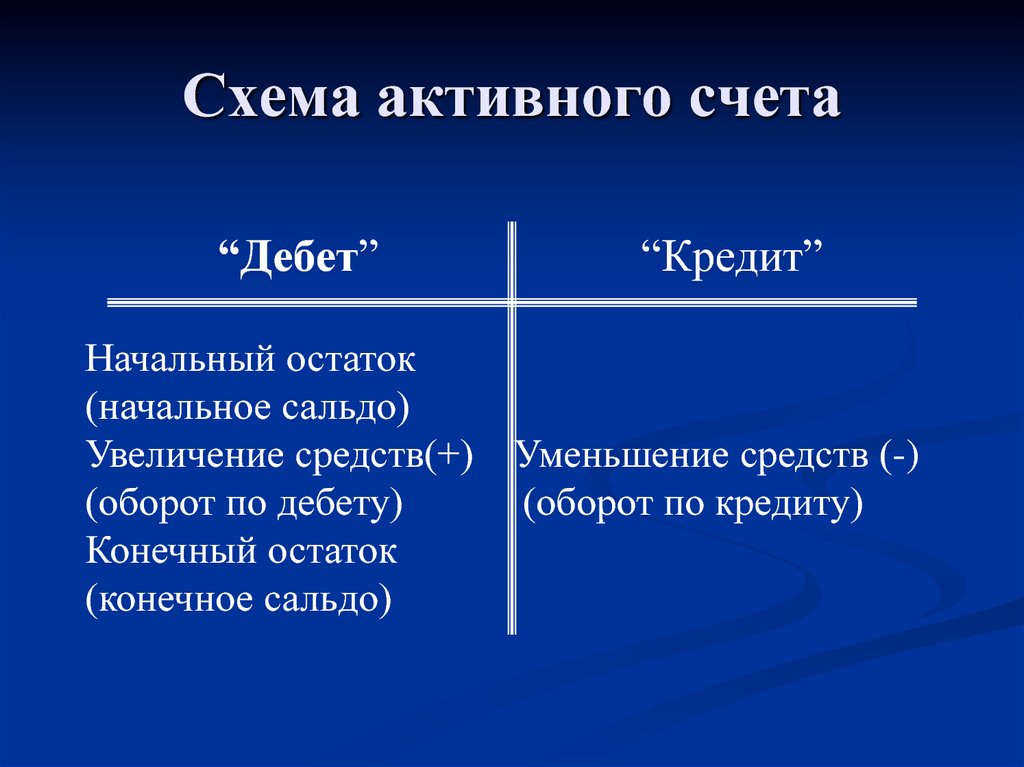

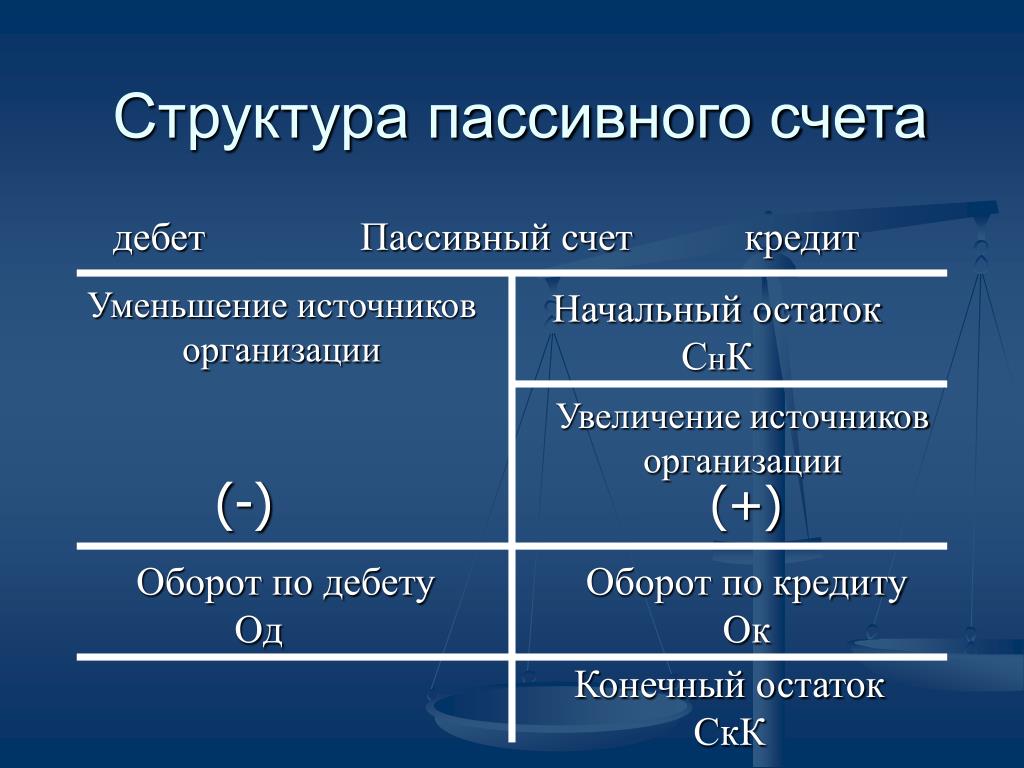

Активный счет – счет бухгалтерского учета, который служит для учета активов и/или отражения результатов операций с активами.

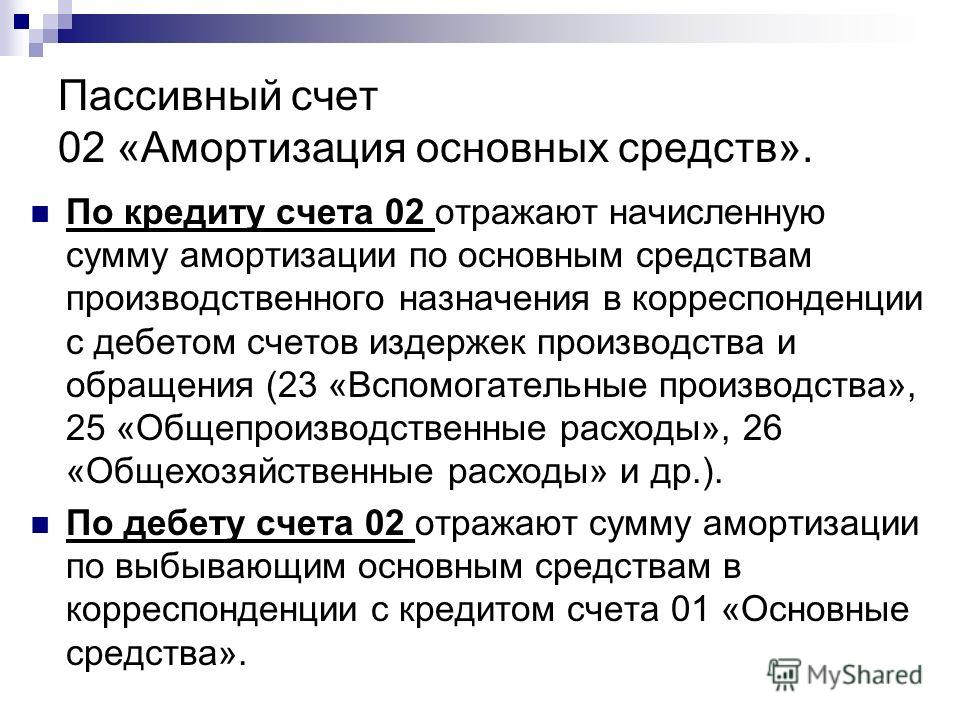

Пассивный счет – счет бухгалтерского учета, который служит для учета пассивов и/или отражения результатов операций с пассивами.

Активно-пассивный счет – служит для учета таких объектов и операций, в результате которых значение объекта учета (сальдо) может быть активным или пассивным, но при этом экономический смысл группировки объектов такого учета сохраняется. Примером могут быть расчеты с персоналом по прочим операциям.

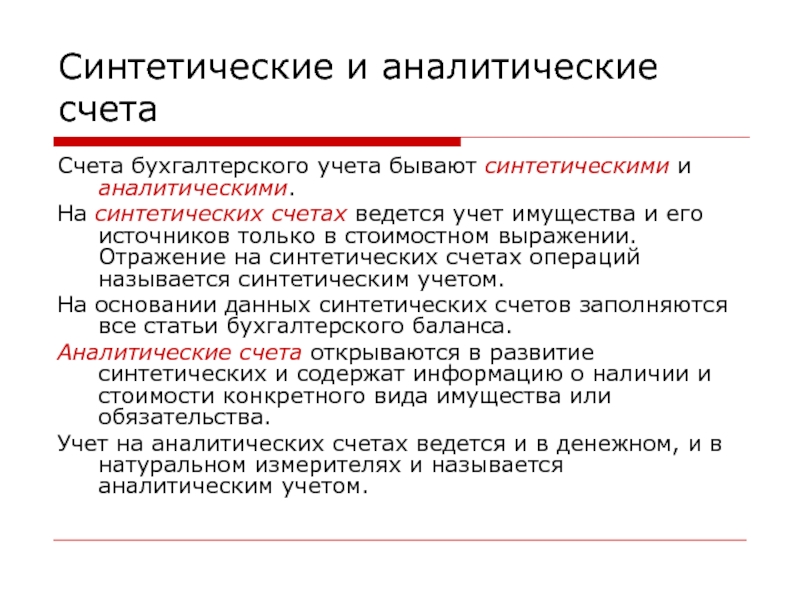

Классификация счетов по степени детализации

Счет синтетического учета – это счет бухгалтерского учета, группировка информации на котором осуществляется исключительно в суммарном, итоговом выражении.

Синтетический учет – это обобщенное отображение в учетных регистрах или на счетах бухгалтерского учета результатов хозяйственных операций в итоговом денежном выражении.

Синтетический учет применяется для таких объектов учета, как денежные средства в кассе, в банке и т.д., т.е. когда обособление (разделение) объекта учета на элементы не имеет экономического смысла или нецелесообразно.

Для подготовки большинства итоговых финансовых отчетов во внимание принимаются именно обобщенные, синтетические данные. Поскольку при рассмотрении ситуации в целом по предприятию, подробная детализация часто является излишней.

Счет аналитического учета – это счет бухгалтерского учета, на котором помимо денежной итоговой информации ведется детализированный учет по объектам бухгалтерского учета, необходимый для получения дополнительной учетной и управленческой информации.

Аналитический учет – это дополнительная группировка на счетах и в регистрах бухгалтерского учета данных о хозяйственных операциях с целью получения дополнительной управленческой информации, подготовки финансовых отчетов или управления текущей деятельностью предприятия. При этом часто наряду с информацией о денежной оценке той или иной группы данных, хранится информация о количестве, качестве или иных дополнительных признаках объекта учета.

При этом часто наряду с информацией о денежной оценке той или иной группы данных, хранится информация о количестве, качестве или иных дополнительных признаках объекта учета.

Классификация счетов бухгалтерского учета по отношению к балансу

Забалансовый счет – это счет, на котором учитываются либо объекты учета, не имеющие стоимости, выраженной в денежном выражении, либо объекты, которые не контролируются (не принадлежат ему) Вашим предприятием.

Классификация счетов по назначению

Счета для учета хозяйственных средств – это счета, на которых учитываются активы и пассивы предприятия, которые имеют начальное и/или конечное сальдо.

Оборотные счета не имеют начального и конечного сальдо. Они служат для целей бухгалтерского учета для обособления и дальнейшего учета сумм, сгруппированных по экономическому смыслу, которые были перечислены с одного счета на другой.

Такой механизм может использоваться для учета видов затрат, объемов реализации видов продукции, себестоимости реализации, видов прибылей и убытков и т.д.

Примеры отнесения к активам или пассивам | Описание курса | Аналитический учет

СЧЕТ – это… Что такое СЧЕТ?

Счет — (account) 1. Документ, свидетельствующий о задолженности одного лица другому; счет фактура. Лицо, предоставляющее профессиональные услуги или продающее товары, может выставить счет своему клиенту или покупателю; стряпчий, продающий от имени… … Финансовый словарь

счет — брать в счет, выдумывать на чей либо счет, деньгам счету нет, жить на чей либо счет, забирать в счет, на чей либо счет, на чужой счет, не в счет, окончить счеты, покончить счеты, принять слова на свой счет, прохаживаться на чей либо счет, свести… … Словарь синонимов

Счет — (account) 1. Документ, свидетельствующий о задолженности одного лица перед другим; счет фактура. Лицо, предоставляющее профессиональные услуги или продающее товары, может выставить счет своему клиенту или покупателю; стряпчий, продающий от имени… … Словарь бизнес-терминов

Документ, свидетельствующий о задолженности одного лица перед другим; счет фактура. Лицо, предоставляющее профессиональные услуги или продающее товары, может выставить счет своему клиенту или покупателю; стряпчий, продающий от имени… … Словарь бизнес-терминов

Счет — (англ. bill, account) 1) в гражданско правовых отношениях юридический документ, оформляемый кредитором на имя должника и отражающий размер денежных обязательств должника в связи удостоверяемыми С … Энциклопедия права

Счет — Расчетный документ, сообщающий о выполнении экспортером в пользу импортера обязательств в отношении платежа и содержащий необходимые данные для определения причитающейся экспортеру на этом основании денежной суммы Источник: ГОСТ 6.10.7 90: Единая … Словарь-справочник терминов нормативно-технической документации

СЧЕТ — СЧЕТ, счеты и пр. см. сосчитывать. Толковый словарь Даля. В.И. Даль. 1863 1866 … Толковый словарь Даля

Счет — (account) – 1. В бухгалтерском учете –документ, предназначенный для постоянного учета движения каждой однородной группы принадлежащих предприятию денежных средств и источников их образования, для учета состояния расчетов. На отдельных… … Экономико-математический словарь

В бухгалтерском учете –документ, предназначенный для постоянного учета движения каждой однородной группы принадлежащих предприятию денежных средств и источников их образования, для учета состояния расчетов. На отдельных… … Экономико-математический словарь

СЧЕТ — «СЧЕТ» («Долг», The Score), США, 2001. Драма, криминальный фильм. Опытный вор Ник Веллс готовится совершить крупное ограбление. Но на этот раз он изменил своему железному правилу всегда работать одному. В ролях: Роберт Де Ниро (см. ДЕ НИРО… … Энциклопедия кино

Счет — является документом, выдаваемым поставщиком покупателю с предложением осуществить платеж за определенные материальные ценности (работы, услуги), перечисленные в счете… Источник: Отраслевые особенности бюджетного учета в системе здравоохранения… … Официальная терминология

СЧЕТ — 1) товарный документ, выписываемый продавцом на имя покупателя и удостоверяющий поставку товара или оказание услуг и их стоимость; 2) учетная позиция в бухгалтерском учете, предназначенная для постоянного учета движения каждой однородной группы… … Юридическая энциклопедия

что такое индивидуальный инвестиционный счет и зачем он нужен

Быстрое открытие счета. На заполнение заявки онлайн уйдет всего несколько минут. Наш представитель сам приедет с необходимыми документами — куда и когда вам удобно. Если у вас уже есть дебетовая карта Тинькофф, встреча не понадобится: документы можно подписать кодом из СМС, а счет откроется практически сразу после оформления заявки. Если на бирже выходной или вы оставили заявку после 19:00 по московскому времени, откроем счет в ближайший рабочий день. Заполнить заявку на ИИС Простые тарифы. На тарифе «Инвестор» есть только комиссия за сделки — всё остальное бесплатно. На тарифе «Трейдер» небольшая ежемесячная плата, но минимальная комиссия на любые виды сделок. Больше никаких скрытых платежей и комиссий нет.

На заполнение заявки онлайн уйдет всего несколько минут. Наш представитель сам приедет с необходимыми документами — куда и когда вам удобно. Если у вас уже есть дебетовая карта Тинькофф, встреча не понадобится: документы можно подписать кодом из СМС, а счет откроется практически сразу после оформления заявки. Если на бирже выходной или вы оставили заявку после 19:00 по московскому времени, откроем счет в ближайший рабочий день. Заполнить заявку на ИИС Простые тарифы. На тарифе «Инвестор» есть только комиссия за сделки — всё остальное бесплатно. На тарифе «Трейдер» небольшая ежемесячная плата, но минимальная комиссия на любые виды сделок. Больше никаких скрытых платежей и комиссий нет.Помощь в подборе активов. Подборки акций и облигаций можно найти в приложении в разделе «Что купить». Там наши аналитики собирают данные о самых привлекательных компаниях — например, тех, что занимаются облачными вычислениями, производством роботов или разработкой вакцины от COVID-19.

Там наши аналитики собирают данные о самых привлекательных компаниях — например, тех, что занимаются облачными вычислениями, производством роботов или разработкой вакцины от COVID-19.

А если вы точно знаете, что ищете, подберите акции в скринере — это специальный фильтр, помогающий отобрать бумаги по множеству параметров: по дивидендному доходу, капитализации, финансовому рынку или принадлежности к производственному сектору.

Широкий диапазон доступных ценных бумаг. С ИИС в Тинькофф на Московской бирже можно купить акции, облигации и еврооблигации российских компаний, а также 8 основных мировых валют и ряд биржевых фондов — ETF. На Санкт-Петербургской бирже можно купить еврооблигации российских компаний, а также акции многих американских, немецких и китайских компаний.

Круглосуточная поддержка. Если у вас останутся вопросы, вы можете задать их в чате приложения Тинькофф Инвестиций или в личном кабинете на сайте tinkoff.ru. Отвечаем круглосуточно, в любой день недели — без праздников и выходных.

Бизнесу предложат новый способ уплаты налогов :: Экономика :: РБК

Что даст налогоплательщикам единый счет

Одна из целей внедрения единого налогового счета — избежание «технических» долгов по забывчивости и при заполнении расчетных документов с ошибкой, отмечал Егоров. Административная нагрузка на юридические лица и ИП при уплате налогов и сборов выше по сравнению с физлицами. Предприниматели должны заполнить много расчетных документов с отдельными реквизитами — видом, принадлежностью, получателем платежа, сроком, основанием его уплаты и т.п. «Только возможных к заполнению кодов бюджетной классификации (КБК) около 1,5 тыс., и более 20 тыс. кодов муниципальных образований (ОКТМО). Всего более 900 трлн вариантов платежей», — поясняет пресс-служба ФНС.

«Все это неизбежно рождает ошибки. В год в налоговые органы поступает более 30 млн ошибочных платежей, что влечет за собой начисление пеней на технический долг и его взыскание», — добавляют в ведомстве.

Читайте на РБК Pro

ЕНС подразумевает принцип триады при уплате всех налогов и сборов — один налогоплательщик, один налоговый орган и одно сальдо расчетов, указывают в ФНС. На практике это означает, что плательщику нужно внести сумму на единый счет, а налоговый орган распределит ее по соответствующим налогам и сборам. Актуальная сумма обязательств всегда будет доступна налогоплательщику онлайн, пояснили в ФНС.

В разъяснениях для РБК налоговое ведомство назвало четыре плюса от единого налогового счета:

- Удобство уплаты налогов. Для исполнения обязанностей по уплате налогов понадобится только ИНН и внесение суммы платежа. При этом оплату сможет произвести третье лицо.

- Исключение ошибок при заполнении расчетных документов.

- Взаимоучет долгов и переплат. Не будут начисляться пени или проводиться взыскания при одновременном наличии недоимки и переплаты по разным налогам и взносам. Пени будут начисляться, только если есть долг по единому консолидированному сальдо.

- Сервисы для бизнеса в режиме реального времени. Плательщики смогут подключить автоплатеж, заказать детализацию (как сформировался баланс счета, на что распределены платежи), искать неучтенные платежи в системах налогового органа и Федерального казначейства.

«Любую сумму положительного сальдо (переплату) по ЕНС можно будет использовать как актив — быстро вернуть и направить на счет другого лица», — добавляет пресс-служба ФНС.

По мнению налоговой, внедрение ЕНС также позволит значительно снизить нагрузку на государственные информационные системы (ГИС). Ведомство ожидает сокращения количества платежей в три раза, лицевых счетов — в 4,5 раза, количества транзакций при взаимодействии ФНС и казначейства — на 135 тыс.

Опыт других стран

В описании госзакупки на составление нормативно-методической базы ЕНС говорится, что одной из задач работы является анализ законодательства других стран, внедривших аналоги единого налогового счета. Среди таких стран — ФРГ, Австрия, Грузия, Швеция, Армения, Латвия. В последней единый налоговой счет, позволяющий уплатить все налоги с оформлением только одного банковского платежного поручения, введен с 1 января 2021 года. С 2023 года в него включат таможенные сборы. Как разъясняет Служба государственных доходов Латвии, единый налоговый счет работает по принципу FIFO — «первым пришел — первым ушел» (англ. first in — first out). Он подразумевает, что первым покрывается более старое обязательство, затем пени за просрочку, а последним — штраф, если таковой был применен.

Чего опасается бизнес

Отсутствие необходимости заполнять расчетные документы позволит сэкономить время, соглашается уполномоченный по правам предпринимателей Борис Титов. «С другой стороны, единый налоговый счет подразумевает, что все выставленные налоги надо оплатить разом, возможности что-то оттянуть не будет. Значит, бизнес не сможет выбирать время оплаты конкретных налогов в определенных случаях. С точки зрения финансового менеджмента это может быть неудобно», — сказал он РБК.

«С другой стороны, единый налоговый счет подразумевает, что все выставленные налоги надо оплатить разом, возможности что-то оттянуть не будет. Значит, бизнес не сможет выбирать время оплаты конкретных налогов в определенных случаях. С точки зрения финансового менеджмента это может быть неудобно», — сказал он РБК.

Другая проблема может возникнуть при сборе отчетности налоговым органом, считает адвокат адвокатского бюро «S&K Вертикаль» Наталья Колерова. «В отличие от физлица, налогоплательщик-юрлицо большинство объектов налогообложения формирует самостоятельно при подготовке отчетов. Например, НДС — по прибыли, НДФЛ — по заработной плате. От компаний потребуется готовность открыть налоговым органам свои системы и базы», — рассуждает она.

Оба собеседника РБК полагают, что за счет условия прозрачности внедрение единого налогового счета приведет к повышению собираемости налогов. «Очевидно, что предлагаемая система направлена на борьбу с теневым сектором экономики. Но не исключено, что бизнес может захотеть «спрятаться» еще сильнее», — предполагает Колерова.

Законопроект о распространении единого налогового платежа на юрлица и ИП ранее разработало Министерство финансов. В апреле ведомство сообщило, что документ одобрен правительством. В нем описываются те же принципы механизма, что и в разработках ФНС, однако не используется понятие «единый налоговый счет». В Минфине от комментариев отказались.

Изменение реквизитов казначейских счетов | ДелоБанк

В этом году изменились реквизиты для оплаты обязательных платежей. Индивидуальным предпринимателям и юрлицам при уплате налогов и страховых взносов нужно по-новому заполнять платёжные поручения. Если не соблюдать новые правила, придётся заплатить дважды, но уже с учётом пени и штрафа. Объясняем, как теперь заполнять платёжки.

Как изменились реквизиты казначейских счетов

С 01.01. 2021 года вступил в силу ФЗ № 479-ФЗ «О внесении изменений в Бюджетный кодекс РФ в части казначейского обслуживания и системы казначейских платежей». Коротко расскажем о сути главного новшества.

2021 года вступил в силу ФЗ № 479-ФЗ «О внесении изменений в Бюджетный кодекс РФ в части казначейского обслуживания и системы казначейских платежей». Коротко расскажем о сути главного новшества.

Все поступления в бюджет отныне обслуживает казначейство, а если точнее, то территориальные органы федерального казначейства (ТОФК). Бюджетные деньги учитываются на казначейских счетах, и казначейство, как оператор, распределяет эти средства. Госорганы, в том числе налоговая и страховые фонды, получают деньги на казначейские счета. Поэтому понятие «кассовое обслуживание» заменено на «казначейское обслуживание».

Новый порядок введён во исполнение принципа единства кассы. Деньги зачисляются на единый бюджетный счёт, и с него же распределяются. Это должно ускорить поступление денег в бюджет и упростить их распределение.

Поэтому с 2021 года изменились реквизиты казначейских счетов федерального казначейства и реквизиты счетов, входящих в состав единого казначейского счёта (ЕКС).

Казначейский счёт отличается от банковского структурой счёта. Еще казначейский счёт всегда начинается с 0. Таблицу соответствия банковских счетов новым казначейским можно посмотреть на сайте Казначейства России. Эта таблица пригодится вам при заполнении платёжных поручений.

Согласно Приказу Казначейства России от 13.05.2020 № 20н, у всех бюджетных организаций с 2021 года должны быть открыты счета в ТОФК. Соответственно, счета, открытые в подразделениях ЦБ РФ или в кредитных организациях, будут закрыты. О дате закрытия старых счетов поговорим чуть позже. Если сразу хотите узнать о сроках закрытия, смотрите предпоследний раздел статьи.

Как заполнять платёжные поручения по новым правиламКогда соберётесь уплачивать налог или страховой взнос, возьмите обычную платёжку и внимательно посмотрите на 4 реквизита (графы):

-

Реквизит 13 — банк получателя.

Здесь необходимо указать наименование банка и через знак «//» наименование управления федерального казначейства (УФК).

Здесь необходимо указать наименование банка и через знак «//» наименование управления федерального казначейства (УФК).

-

Реквизит 14 — БИК банка получателя. Идентификационный код будет новым.

-

Реквизит 15 — номер счёта банка получателя средств (единый казначейский счёт). До 2021 года эту графу вообще не заполняли.

-

Реквизит 17 — номер счёта получателя (номер казначейского счёта). Он будет начинаться с 0. Раньше указывали банковский номер, который начинался с 40101.

Чтобы было понятнее, объясним на примере.

Предприниматель Андрей работает на территории Санкт-Петербурга и хочет уплатить налог на добавленную стоимость. Андрей знает, что информация о новых реквизитах казначейских счетов есть в приложении к Письму ФНС от 08.10.2020. Сначала он открывает таблицу с реквизитами и находит в ней УФК по г. Санкт-Петербургу.

Санкт-Петербургу.

Потом Андрей начинает заполнять платёжку:

-

В графе 13 пишет наименование банка получателя и управление федерального казначейства (УФК). Это СЕВЕРО-ЗАПАДНОЕ ГУ БАНКА РОССИИ//УФК по г. Санкт-Петербургу г. Санкт-Петербург.

-

В графе 14 указывает БИК банка получателя (БИК ТОФК). Новый БИК для Питера — 014030106.

-

В графу 15 вносит номер банковского счета, входящего в состав единого казначейского счета. Это 40102810945370000005.

-

В графе 17 указывает обновлённый номер казначейского счета. Это 03100643000000017200.

Важно. Между названием банка и управлением федерального казначейства без пробелов ставится знак «//».

Так выглядит образец платёжки, заполненной по новым правилам.

Вот и всё, ничего страшного. Главное, будьте внимательны с цифрами.

По общему правилу, с 1 января по 30 апреля этого года действуют и старые, и новые счета. В этот период можно платить по любым реквизитам, и казначейство платёж примет. С 1 мая 2021 года будут действовать только новые реквизиты казначейских счетов.

Если по прошествии переходного срока укажите старые реквизиты, сумма попадёт в невыясненные платежи. Следовательно её придётся возвращать, и оплачивать повторно, но уже со штрафами и пенями за просрочку. О том, как вернуть деньги из налоговой читайте в нашей статье «Как предпринимателю или организации вернуть переплату по налогам».

Чтобы не было проблем, отслеживайте даты закрытия старых счетов. Они закрываются в разное время. К примеру, прежние счета Пенсионного фонда и Фонда социального страхования закрываются 26. 04.2021, а счета территориального фонда ОМС после 12.04.2021. График закрытия старых банковских счетов можно посмотреть на сайте Казначейства.

04.2021, а счета территориального фонда ОМС после 12.04.2021. График закрытия старых банковских счетов можно посмотреть на сайте Казначейства.

Важно. Правило о переходном периоде до мая на практике не всегда работает. Некоторые банки принимают платежи по старым реквизитам через раз, либо вообще не принимают. Лучше уточните информацию в вашем банке и обновите учётную программу, в которой работаете.

Делобанк сейчас принимает платежи и по старым, и по новым реквизитам. При отправке платежа по старым реквизитам, клиенты увидят подсказку о том, что появились новые счета. Делобанк будет принимать платежи по прежним реквизитам до тех пор, пока Казначейство не закроет старые бюджетные счета.

Если планируете открыть расчётный счёт, обратите внимание на Делобанк. Тарифов много: можно выбрать подходящий. Ещё вам станут доступны эквайринг, куайринг, облачная бухгалтерия, бесплатная юридическая помощь и многое другое. Вот ссылка с описанием тарифов и услуг.

Если у вас есть вопросы по открытию счёта, можете оставить свой номер в форме под статьей. Сотрудник банка вас проконсультирует, и если захотите, откроет счёт.

Коротко о главном

-

С 1 января 2021 года изменились реквизиты казначейских счетов. Поэтому платёжки на уплату налогов и взносов нужно заполнять по новым правилам.

-

Новые реквизиты необходимо указывать в графе 13 (наименование банка получатели и УФК), графе 14 (БИК банка получателя), графе 15 (единый казначейский счёт) и графе 17 (номер казначейского счёта). Реквизиты можно найти в таблице соответствия банковских и казначейских счетов на сайте Казначейства и в приложении к письму ФНС.

-

До 1 мая можно заполнять платёжки хоть по старым, хоть по новым реквизитам. Но это правило не всегда работает на практике, поэтому лучше уточните реквизиты в своём банке.

-

Если после 1 мая платить по-старому, деньги попадут в невыясненные платежи. Придётся платить снова, но уже с учётом пени и штрафа за просрочку.

Что такое Инвойс / Invoice. ВЭД Глоссарий – онлайн словарь основных таможенных понятий

товаросопроводительный документ, который содержит цену и стоимость товара, выписывается (оформляется) продавцом товара покупателю за определенную партию товара и является расчетным документом. Инвойс может использоваться также в качестве накладной, направляемой вместе с товаром. Является основным коммерческим документом, подтверждающим стоимость декларируемого товара.

Инвойс (англ. invoice) – счёт, выставленный продавцом-экспортёром покупателю на оплату продукции или услуг. Используется при экспортно-импортных операциях, аналогом во внутренней торговле является счёт-фактура.

Наличие инвойса обязательно для проведения таможенного оформления и таможенного контроля. Именно на основе этого документа происходит определение таможенной стоимости декларируемой товарной партии, начисление пошлин, налогов и сборов.

В некоторых случаях инвойс может также выступать в качестве товаросопроводительной накладной.

Определённой формы у инвойса нет, большинство участников внешнеэкономической деятельности руководствуются образцом, рекомендованным Европейской экономической комиссией ООН в 1983 году. В документе обязательно указываются следующие данные:

- дата составления и номер;

- реквизиты отправителя и получателя;

- реквизиты внешнеторговой сделки, на основании которой отгружается товар;

- название продукции, основные характеристики, страна происхождения, код ТН ВЭД;

- вес товара и количество единиц каждого артикула;

- полная цена товара, указанная в валюте контракта. Если оплата происходит в другой валюте, то необходимо указать курс пересчёта;

- условия поставки;

Документ составляется на языке, понятном обеим сторонам сделки, зачастую английском. Возможно составление на двух или более языках.

Возможно составление на двух или более языках.

Существует два основных вида документа:

- Коммерческий инвойс – документ, который экспортёр обязательно отправляет вместе с отгружаемой товарной партией. Является основанием для оплаты.

- Инвойс-проформа – счёт, содержащий предварительную информацию об отгружаемой продукции (на момент выставления данные о количестве, артикулах или цене могут быть неизвестны). Такая форма также часто используется при предоплате или безвозмездной поставке. Основным отличием является то, что проформа не содержит требования об оплате суммы, которая в нём указана и не может быть признана платёжным документом.

виды и проценты по вкладам в России

Крупные денежные суммы следует хранить в банке в целях создания безопасности и сохранности средств, при этом дополнительно можно получить неплохую прибыль в зависимости от суммы вклада. В данной статье речь пойдет о том, что такое банковский депозит и как его открыть.

В данной статье речь пойдет о том, что такое банковский депозит и как его открыть.

Содержание

Скрыть- Понятие банковского депозита простыми словами

- Типы банковских депозитов

- Как начисляются проценты по банковским депозитам?

- “Сложные” проценты, начисляемые с капитализацией

- “Простые” проценты, начисляемые без капитализации

- Что влияет на процентную ставку?

- Виды банковских депозитов

- Валютные депозиты

- Условия депозитов

- Безопасность и страхование депозитов

- Налогообложение депозитов

- Плюсы и минусы депозитов

- Как открыть депозит – инструкция

Понятие банковского депозита простыми словами

Депозит — это банковский вклад, который размещается в банке на заранее оговоренных договором условиях хранения и начисления процентов. Клиент может вложить собственные финансовые средства в государственные или коммерческие банки на определенный промежуток времени. При этом за использование и хранение денежных средств финансовое учреждение производит процентные отчисления, которые прибавляются непосредственно к общей сумме депозита, а также могут переводиться на личный счёт клиента по его желанию.

При этом за использование и хранение денежных средств финансовое учреждение производит процентные отчисления, которые прибавляются непосредственно к общей сумме депозита, а также могут переводиться на личный счёт клиента по его желанию.

Открывать собственный счет c депозитными начислениями могут как юридические, так и физические лица. Стоит отметить, что не только банки занимаются оформлением депозитных вкладов — некоторые микрофинансовые организации также предоставляют данную услугу, но клиенты не всегда готовы доверять подобным учреждениям крупные суммы и предпочитают создавать вклады в проверенных банках.

По сути, депозит — это и есть вклад, но отличием данного понятия является то, что помимо денежных средств можно использовать дополнительные банковские активы в виде ценных металлов, выгодных акций и так далее.

Типы банковских депозитов

Банковский депозит представлен несколькими видами. Клиент может открывать его в нескольких формах:

- Денежный счет.

Является самой популярной и востребованной формой депозита, когда вкладчик вносит денежные средства на личный счет и получает фиксированную сумму процентов согласно условиям, прописанным в договоре.

Является самой популярной и востребованной формой депозита, когда вкладчик вносит денежные средства на личный счет и получает фиксированную сумму процентов согласно условиям, прописанным в договоре. - Металлический счёт. При открытии данного депозита вкладчик вносит определенную сумму, которую банк далее “переводит” в драгоценные металлы — золото, серебро, платину. Начисление процентов осуществляется в соответствии с текущим курсом стоимости выбранного вкладчиком металла.

- Стандартная банковская ячейка. Клиенту выдается специальный ключ от ячейки, в которую можно поместить на хранение любые ценности, а также важные бумаги. Данный депозит осуществляется без начисления процентов, его суть заключается в безопасном хранении ценного имущества клиента на определённых условиях.

Как начисляются проценты по банковским депозитам?

Порядок начисления процентов может различаться у некоторых банков, но есть общие принципы, на которые клиенту необходимо обратить особое внимание перед осуществлением вклада. Существуют определенные виды процентных ставок, имеющих некоторые отличия:

Существуют определенные виды процентных ставок, имеющих некоторые отличия:

“Сложные” проценты, начисляемые с капитализацией

Процентная ставка может оставаться фиксированной, а также может меняться от единого порогового значения. Общая сумма процентов прибавляется непосредственно к телу депозита. Процедура начисления происходит обязательно через равные промежутки времени. При этом в новом периоде происходит капитализация процентов — денежные средства начисляются дополнительно на сумму процентов, “набежавшую” за предыдущий период.

Капитализация может быть ежемесячной, ежеквартальной или ежегодной в зависимости от условий, предлагаемых в договоре.

Расчёт конечной суммы вклада может производиться по формуле:

S = C x (1 + % x d/g)n,

где S — значение, представляющее собой итоговую сумму вклада после начисления процентов;

C — тело депозита — начальная сумма, предоставленная банку;

% — предписанная договором ставка / 100;

d — общее количество дней, по истечению которых должна произойти капитализация согласно договору;

g – сумма дней в году;

n – общее количество предусмотренных периодов капитализации.

“Простые” проценты, начисляемые без капитализации

Процентная ставка по кредиту здесь остается фиксированной. Общая сумма процентов может начисляться ежемесячно или концу срока осуществляемого вклада — при этом начисления происходят в едином размере и не суммируются с телом вклада.

Клиент может в любое время воспользоваться суммой начисленных процентов, которая может переводиться на личный карточный счет. Расчёт суммы может производиться по следующей формуле:

где значение П — общая процентная сумма, набежавшая по личному вкладу;

S — фиксированная сумма самого вклада;

Ср — точный срок вклада, рассчитываемый в днях;

% — стандартный годовой процент по текущему вкладу, предписанный договором;

365(366) — количество дней в текущем году.

Что влияет на процентную ставку?

Процентные ставки в различных банках существенно отличаются. На размер процентов по вкладам могут влиять различные критерии, среди которых специалисты выделяют наиболее важные:

наличие постоянной конкуренции между банками может приводить к увеличению количества начисляемых по вкладу процентов;

- Необходимость пополнения банковского финансового фонда.

При увеличении количества выдачи кредитов населению банк нуждается в дополнительных средствах и начинает привлекать вкладчиков при помощи повышенных процентов по вкладам;

При увеличении количества выдачи кредитов населению банк нуждается в дополнительных средствах и начинает привлекать вкладчиков при помощи повышенных процентов по вкладам; - Новые финансовые организации могут повышать процентную ставку с целью привлечения вкладчиков. Крупные популярные банковские организации редко повышает процент до 8-9%, привлекая клиентов лишь высокой репутацией и относительной надежностью.

Также на количество и процентной ставки могут влиять виды вкладов — к примеру, для срочных депозитов, ограниченных по времени, действует всегда более высокая ставка.

Виды банковских депозитов

Существует несколько стандартных видов депозитов, имеющих свои отличительные особенности. Выделяют разновидности депозитов по сроку, а также по целевым критериям.

По срокам

- Вклад “до востребования” — данный вид депозита предполагает сниженную процентную ставку, поскольку клиент в любое время может снять средства личного счёта.

- Срочные вклады. Денежные средства могут храниться в банковском учреждении до 12 месяцев — краткосрочные, а также до 36 месяцев — долгосрочные. Процентная ставка здесь значительно повышена, но клиент ограничен в своих правах и не может снять личные сбережения до окончания срока договора.

По целям

- Накопительный депозит — вкладчик может переводить ограниченную сумму денежных средств несколько раз в месяц. Депозитный счет позволяет значительно расширять сумму вклада.

- Сберегательный депозит. Клиент может положить определенную сумму на счёт в целях сохранности сбережений.

- Целевой депозит — данный вид склада открывают преимущественно родители для своих детей с целью дальнейшей оплаты учебы в университете. При этом необходимо представить документ, подтверждающий, что обучение производится на платной основе.

Валютные депозиты

Данный вид депозита предполагает, что на личный счет могут осуществляться переводы в иностранной валюте, а также в рублях, при этом банк может самостоятельно конвертировать средства в зависимости от текущего курса.

Стоит отметить, что по сравнению с рублевыми вкладами, данный вид депозита предполагает небольшую процентную ставку.

Условия депозитов

Условия депозитных вкладов значительно отличаются у разных финансовых учреждений. Но существуют общие критерии определения стандартных критериев, которые прописываются в договоре любого банка. Главными пунктами являются:

- Основная процентная ставка по открываемому депозиту;

- Максимально возможная сумма вклада;

- Стандартные сроки, предусмотренный договором порядок выплаты, а также капитализация процентов;

- Возможность дальнейшего пополнения счёта;

- Возможность досрочного закрытия депозита, а также его пролонгации по договору.

Перед открытием депозита клиенты должны детально изучить условия, предлагаемые банками по договору и выбрать наиболее выгодный вариант.

Безопасность и страхование депозитов

Для защиты финансовых средств, находящихся на депозите, предусмотрены специальные условия страхования. Система страхования вкладов является оптимальным решением для клиентов тех банков, которые не всегда могут выполнить обязательства перед вкладчиками в случае банкротства или преждевременного отзыва лицензии. При возникновении форс-мажорных ситуаций владельцы депозита могут получить денежные средства из специального фонда, который формируется за счет страховых отчислений.

Система страхования вкладов является оптимальным решением для клиентов тех банков, которые не всегда могут выполнить обязательства перед вкладчиками в случае банкротства или преждевременного отзыва лицензии. При возникновении форс-мажорных ситуаций владельцы депозита могут получить денежные средства из специального фонда, который формируется за счет страховых отчислений.

Налогообложение депозитов

С полученных дивидендов от депозита может взиматься налог в случае, если ставка по нему превышает ставку рефинансирования, установленную центральным банком. Некоторые виды вкладов подлежат обязательному налогообложению — этого рублевый, валютный, а также металлический вклад.

Ранее рублевые вклады не облагались налогом, но с 2016 года предусмотрена система налогообложения, при которой в случае, если ставка по вкладам превышает 13%, налог обязательно взимается.

Что касается валютного вклада, данный депозит облагается налогом в случае, если стандартная ставка превышает 9%. В 2018 году все металлические вклады подлежат налогообложению в случае, если они закрываются ранее, чем через 3 года. При этом клиент обязан самостоятельно обратиться в налоговое учреждение, как только он обналичит счёт.

В 2018 году все металлические вклады подлежат налогообложению в случае, если они закрываются ранее, чем через 3 года. При этом клиент обязан самостоятельно обратиться в налоговое учреждение, как только он обналичит счёт.

Плюсы и минусы депозитов

Основные преимущества депозита заключаются в следующем:

- Постоянное повышение общей суммы вклада за счет начисленных процентов;

- Средства нельзя снимать ранее оговоренного в договоре срока — это позволяет воздержаться от лишних трат и накопить необходимую сумму;

- Некоторые виды депозитов предполагают возможность регулярного пополнения счёта;

- За короткие сроки можно значительно увеличить сумму общего вклада.

Недостатки:

- Всегда существует риск возникновения неожиданного банкротства любого финансового учреждения;

- Стандартная процентная ставка относительно низкая;

- В случае досрочного снятия средств банк перестает начислять проценты по основному депозиту.

Как открыть депозит – инструкция

Для того, чтобы открыть вклад, необходимо, прежде всего, определиться с депозитным продуктом, а также непосредственно с финансовым учреждением, где будет осуществляться вклад. Далее необходимо обратиться в офис банка и предоставить стандартный пакет документов:

- подписать заявление на открытие личного депозитного счёта. Форма данного документа разрабатывается каждым банком индивидуально, поэтому важно обратиться за бланком в офис учреждения;

- Необходимо представить подтверждающие документы в виде паспорта, а также дополнительной документации, требования к которой у разных банков отличаются. Некоторые банки предлагают дополнительно предъявить военный билет, пенсионное удостоверение, а также вид на жительство. Для юридических лиц и ИП также предусматривается отдельный перечень документов, который устанавливается банковским учреждением индивидуально. Перед подачей заявления необходимо обратиться на сайт компании и узнать информацию по всей необходимой документации, которая понадобится для открытия депозита.

- Далее производится подписание договора, в котором отражены основные обязанности банковского учреждения, а также права клиента. Также в договоре отражаются стандартные спорные вопросы по вкладам, а также возможность их досрочного расторжения.

При подписании договора необходимо учитывать все нюансы, поскольку именно здесь отражены основные требования по вкладу и количеству начисляемых процентов.

Концепция бухгалтерского учета(определение) | Путеводитель по 12 основным концепциям

Что такое бухгалтерские концепции?

Концепции бухгалтерского учета – это основные правила, допущения и условия, определяющие параметры и ограничения, в рамках которых действует бухгалтерский учет. Другими словами, концепции бухгалтерского учета – это общепринятые принципы бухгалтерского учета, которые составляют фундаментальную основу для последовательного составления универсальной формы финансовой отчетности.

Цели бухгалтерских концепций

- Основная цель заключается в достижении единообразия и последовательности в подготовке и ведении финансовой отчетности Финансовая отчетность – это письменный отчет, подготовленный руководством компании для представления финансовой деятельности компании за определенный период (квартал, шесть месяцев или год).

Эти отчеты, которые включают балансовый отчет, отчет о прибылях и убытках, о движении денежных средств и отчет об акционерном капитале, должны быть подготовлены в соответствии с установленными и стандартизированными стандартами бухгалтерского учета для обеспечения единообразия отчетности на всех уровнях. Подробнее.

Эти отчеты, которые включают балансовый отчет, отчет о прибылях и убытках, о движении денежных средств и отчет об акционерном капитале, должны быть подготовлены в соответствии с установленными и стандартизированными стандартами бухгалтерского учета для обеспечения единообразия отчетности на всех уровнях. Подробнее. - Он действует как основополагающий принцип, помогающий бухгалтерам в подготовке и ведении деловой документации.

- Он направлен на достижение общего понимания правил или допущений, которым должны следовать все типы организаций, тем самым облегчая получение всеобъемлющей и сопоставимой финансовой информации Финансовая информация – это обобщенные данные о денежных операциях, которые помогают инвесторам понять прибыльность компании и ее активы. , и перспективы роста.Финансовые данные о физических лицах, такие как выписка из банковского счета за прошлые месяцы, квитанции налоговой декларации, помогают банкам понять кредитоспособность клиента, платежеспособность и т.

Д. Подробнее.

Д. Подробнее.

Вы можете свободно использовать это изображение на своем веб-сайте, в шаблонах и т. Д. Пожалуйста, предоставьте нам ссылку с указанием авторства Ссылка на статью с гиперссылкой

Например:

Источник: Accounting Concept (wallstreetmojo.com)

Топ 12 концепций бухгалтерского учета

Ниже приведены общепринятые концепции бухгалтерского учета. Общепринятые принципы бухгалтерского учета (GAAP) представляют собой минимальные стандарты и единые руководящие принципы для бухгалтерского учета и отчетности.Эти стандарты запрещают фирмам заниматься неэтичной коммерческой деятельностью и позволяют более точно сравнивать финансовые отчеты для инвесторов. Читать более широко используются во всем мире.

# 1 – Концепция сущности

Entity concept – это концепция, которая объясняет вам, что ваш бизнес отличается от вас. Он говорит вам, что владелец бизнеса и владелец – это две разные сущности. Статут признает организацию как искусственное лицо. Предприятие должно подготовить собственный комплект финансовой отчетности и соответствующим образом регистрировать свои хозяйственные операции.

Предприятие должно подготовить собственный комплект финансовой отчетности и соответствующим образом регистрировать свои хозяйственные операции.

# 2 – Концепция измерения денег

Концепция денежного измерения Согласно концепции денежного измерения в бухгалтерском учете, компания должна отражать в своем финансовом отчете только те события или операции, которые измеряются в денежном выражении. Если присвоение денежной стоимости транзакциям невозможно, она не будет записана в финансовом отчете. Читать далее указывает, что только эти транзакции регистрируются и измеряются в денежном выражении. Проще говоря, в бухгалтерских книгах регистрируются только финансовые операции.

# 3 – Концепция периодичности

Концепция периодичности гласит, что субъекту или бизнесу необходимо вести бухгалтерский учет за определенный период, обычно финансовый год. Период составления финансовой отчетности может варьироваться от ежемесячного до ежеквартального и годового. Это помогает идентифицировать любые изменения, происходящие в разные периоды.

Это помогает идентифицировать любые изменения, происходящие в разные периоды.

# 4 – Концепция начисления

По методу начисления Учет по методу начисления – это метод учета, который мгновенно регистрирует доходы и расходы после совершения операции, независимо от того, когда платеж получен или произведен.подробнее, сделка фиксируется на коммерческой основе. Другими словами, транзакции должны регистрироваться по мере их совершения, а не в момент получения или выплаты денежных средств, а за период, к которому относится транзакция.

# 5 – Концепция соответствия

Концепция соответствия Принцип соответствия содержит руководство по бухгалтерскому учету, в котором говорится, что все расходы должны признаваться в отчете о прибылях и убытках того периода, в котором получена выручка, связанная с этими расходами.Это означает, что независимо от того, когда совершается фактическая транзакция, расходы, которые вводятся на дебетовую сторону счетов, должны иметь соответствующую кредитовую запись в том же периоде. Подробнее связано с концепцией периодичности и концепцией начисления. Концепция сопоставления гласит, что за период, за который учитывалась выручка, предприятие должно учитывать расходы только, относящиеся к этому периоду. Это означает, что предприятие должно регистрировать выручку и расходы за тот же период.

Подробнее связано с концепцией периодичности и концепцией начисления. Концепция сопоставления гласит, что за период, за который учитывалась выручка, предприятие должно учитывать расходы только, относящиеся к этому периоду. Это означает, что предприятие должно регистрировать выручку и расходы за тот же период.

№ 6 – Концепция непрерывности деятельности

Концепция непрерывности деятельности Концепция непрерывности деятельности – это принцип бухгалтерского учета, который гласит, что бухгалтерская отчетность составляется с расчетом на то, что предприятие не будет банкротом или ликвидировано в обозримом будущем, что обычно составляет 12 месяцев.читать дальше – это предположение, что бизнес будет вестись на постоянной основе. Таким образом, бухгалтерские книги предприятия подготавливаются таким образом, чтобы бизнес продолжался долгие годы.

# 7 – Концепция затрат

Концепция затрат гласит, что любой актив, который регистрирует предприятие, должен отражаться по первоначальной стоимости, т. Е. По стоимости приобретения актива.

Е. По стоимости приобретения актива.

# 8 – Концепция реализации

Эта концепция связана с концепцией стоимости. В концепции реализации говорится, что предприятие должно отражать актив по первоначальной стоимости до тех пор, пока и за исключением случаев, когда реализуемая стоимость Реализуемая стоимость представляет собой чистое возмещение из выручки от продажи любых активов в ходе обычной деятельности после вычета побочных расходов.Это обычное дело для оценки запасов в соответствии с Международными стандартами финансовой отчетности и другими принятыми политиками бухгалтерского учета. Подробнее о активах было реализовано. На практике будет правильным сказать, что организация будет регистрировать реализованную стоимость актива после того, как актив будет продан или выброшен, в зависимости от обстоятельств.

# 9 – Концепция Dual Aspect

Эта концепция является основой системы двойной записи. В нем говорится, что каждая транзакция имеет два аспекта: дебет и кредит. Организация должна регистрировать каждую транзакцию и учитывать элементы дебета и кредита.

Организация должна регистрировать каждую транзакцию и учитывать элементы дебета и кредита.

# 10 – Консерватизм

Эта концепция консерватизма гласит, что организация должна подготовить и вести свою бухгалтерскую книгу на разумной основе. Консерватизм гласит, что предприятие должно покрывать любые ожидаемые убытки или расходы; однако он не признает ожидаемую выручку в будущем.

# 11 – Согласованность

Учетная политика Учетная политика – это концепция или процедура, которой руководствуется руководство для ведения бухгалтерского учета и подготовки финансовой отчетности.Он включает в себя методы и практики бухгалтерского учета, определенные на корпоративном уровне. Читать далее последовательно используются для достижения цели сравнения финансовой отчетности за различные периоды или, если на то пошло, нескольких организаций.

# 12 – Существенность

Концепция существенности В любой финансовой бухгалтерской отчетности есть некоторые операции, которые слишком малы для признания, и такие операции могут не иметь никакого влияния на анализ финансовой отчетности внешним наблюдателем; Удаление такой несущественной информации для сохранения четкости и консолидации финансовой отчетности называется концепцией существенности. Подробнее объясняет, что финансовая отчетность должна отражать все статьи, оказывающие значительное экономическое влияние на бизнес. Это позволяет игнорировать другие концепции, если предмет, подлежащий раскрытию, оказывает незначительное влияние на бизнес предприятия, и усилия, затраченные на его регистрацию, не имеют смысла.

Подробнее объясняет, что финансовая отчетность должна отражать все статьи, оказывающие значительное экономическое влияние на бизнес. Это позволяет игнорировать другие концепции, если предмет, подлежащий раскрытию, оказывает незначительное влияние на бизнес предприятия, и усилия, затраченные на его регистрацию, не имеют смысла.

Важность концепции бухгалтерского учета

- Важность концепции бухгалтерского учета видна в том факте, что ее применение задействовано на каждом этапе регистрации финансовой операции предприятия.

- Следование общепринятым концепциям бухгалтерского учета помогает сэкономить время, силы и энергию бухгалтеров, поскольку рамки уже установлены.

- Повышает качество финансовой отчетности и отчетов в отношении понятности, надежности, актуальности и сопоставимости таких финансовых отчетов и отчетов.

Принципы бухгалтерского учета в сравнении с конвенциями

Говоря простым языком, концепции бухгалтерского учета и правила бухгалтерского учета Соглашения по бухгалтерскому учету – это конкретные руководящие принципы для сложных и неясных деловых операций, не обязательные или юридически обязательные, но эти общепринятые принципы поддерживают последовательность в финансовой отчетности. Эти соглашения помогают в стандартизации процесса финансовой отчетности, раскрытии транзакций и релевантности. Читать дальше используются взаимозаменяемо. Однако в обоих этих терминах есть немало различий.

Эти соглашения помогают в стандартизации процесса финансовой отчетности, раскрытии транзакций и релевантности. Читать дальше используются взаимозаменяемо. Однако в обоих этих терминах есть немало различий.

| Принципы бухгалтерского учета | Правила бухгалтерского учета |

|---|---|

| Относится к набору правил и допущений, которым необходимо следовать при регистрации финансовых операций. | Это относится к общепринятой практике бухгалтеров. |

| Бухгалтерские органы страны устанавливают правила и допущения, которым необходимо следовать, как правило, в соответствии с принятой на международном уровне учетной политикой. | Условные обозначения – это в основном подразумеваемые методы бухгалтерского учета Практика бухгалтерского учета – это набор процедур и средств контроля, используемых бухгалтерским отделом организации для отслеживания бухгалтерских записей и проводок. Другие отчеты создаются на основе бухгалтерских записей, таких как финансовые отчеты, отчеты о движении денежных средств, отчеты о движении денежных средств, начисление заработной платы, налоговые данные, отчеты о платежах и квитанциях и т. Д., И они составляют основу доверия аудитора при аудите финансовой отчетности. .читать дальше, за которым следует сущность. То же самое не регулируется никаким бухгалтерским органом; тем не менее, между бухгалтерскими органами существует общее соглашение о принятии конвенций на практике. Другие отчеты создаются на основе бухгалтерских записей, таких как финансовые отчеты, отчеты о движении денежных средств, отчеты о движении денежных средств, начисление заработной платы, налоговые данные, отчеты о платежах и квитанциях и т. Д., И они составляют основу доверия аудитора при аудите финансовой отчетности. .читать дальше, за которым следует сущность. То же самое не регулируется никаким бухгалтерским органом; тем не менее, между бухгалтерскими органами существует общее соглашение о принятии конвенций на практике. |

| Необходимо соблюдать на каждом этапе регистрации операций предприятия. | Необходимо соблюдать при подготовке финансовой отчетности предприятия. |

| Это теоретический подход к подготовке и ведению бухгалтерских книг. | Это процедурный подход, который входит в подготовленные книжки с картинками. |

Преимущества

- Подробная сводная финансовая информация четко предоставляет информацию об активе, а именно об активе.

обязательства предприятия;

обязательства предприятия; - Полезная информация, помогающая руководству предприятия принять экономическое решение;

- Предоставляет финансовую информацию инвесторам и показывает финансовое состояние предприятия;

- Четкое понимание того, как регистрировалась каждая бизнес-операция;

- Единый финансовый отчет – помогает лучше понять финансовую информацию;

Недостатки

- В случае, если концепция бухгалтерского учета не соблюдается на каждом этапе записи финансовой операции,

- Исключает возможность регистрации неденежных операций;

- Отчетность по несущественным операциям не предусмотрена.Однако уровень существенности различается для разных организаций, и, таким образом, это может нарушить аспект сопоставимости финансовой отчетности различных организаций;

- Поскольку финансовая отчетность не позволяет признавать активы по их возможной стоимости реализации, она не дает реальной картины финансового состояния предприятия

Заключение

Концепции бухгалтерского учета – это общепринятые правила и допущения, которые помогают бухгалтерам при подготовке финансовой отчетности. Он обеспечивает основу для регистрации финансовых транзакций бизнеса. Бизнес-транзакция – это обмен товаров или услуг на наличные деньги с третьими сторонами (такими как клиенты, поставщики и т. Д.). Используемые товары имеют денежную и материальную экономическую ценность, которая может быть отражена в финансовой отчетности компании. Подробнее. С точки зрения непрофессионала, они являются основными строительными блоками системы бухгалтерского учета. Системы бухгалтерского учета используются организациями для записи финансовой информации, такой как доходы, расходы и другие виды бухгалтерской деятельности.Они служат ключевым инструментом для мониторинга и отслеживания результатов деятельности компании и обеспечения бесперебойной работы фирмы.Подробнее, с основной целью предоставления единообразной и последовательной финансовой информации соответствующим инвесторам и всем заинтересованным сторонам.

Он обеспечивает основу для регистрации финансовых транзакций бизнеса. Бизнес-транзакция – это обмен товаров или услуг на наличные деньги с третьими сторонами (такими как клиенты, поставщики и т. Д.). Используемые товары имеют денежную и материальную экономическую ценность, которая может быть отражена в финансовой отчетности компании. Подробнее. С точки зрения непрофессионала, они являются основными строительными блоками системы бухгалтерского учета. Системы бухгалтерского учета используются организациями для записи финансовой информации, такой как доходы, расходы и другие виды бухгалтерской деятельности.Они служат ключевым инструментом для мониторинга и отслеживания результатов деятельности компании и обеспечения бесперебойной работы фирмы.Подробнее, с основной целью предоставления единообразной и последовательной финансовой информации соответствующим инвесторам и всем заинтересованным сторонам.

Рекомендуемые статьи

Это руководство по концепции бухгалтерского учета и ее определению. Здесь мы обсуждаем типы концепций и целей бухгалтерского учета, а также их важность, преимущества и недостатки.Вы можете узнать больше о следующих статьях –

Здесь мы обсуждаем типы концепций и целей бухгалтерского учета, а также их важность, преимущества и недостатки.Вы можете узнать больше о следующих статьях –

Финансовый учет – концепции бухгалтерского учета, подготовка и представление финансовой отчетности

Финансовый учет относится к сбору, обобщению и представлению финансовой информации, полученной в результате деловых операций. Он сообщает заинтересованным сторонам об операционной прибыли и стоимости бизнеса. Другими словами, финансовый учет используется для отчетности о финансовых операциях перед заинтересованными сторонами в формате, приемлемом и адаптируемом для всех предприятий.

Принципы бухгалтерского учета

Принципы бухгалтерского учета, которые составляют основу финансового учета:

Концепция начисления

Финансовый учет может вестись по методу начисления или по кассовому методу. Метод начисления приветствуется. Организация также может использовать их комбинацию. Кассовый метод учета требует, чтобы операции регистрировались только тогда, когда операция приводит к потоку денежных средств. Однако при использовании метода начисления операция регистрируется в момент совершения операции и признается выручка.После того, как организация выберет метод, кассовый или метод начисления, она должна последовательно использовать один и тот же метод.

Кассовый метод учета требует, чтобы операции регистрировались только тогда, когда операция приводит к потоку денежных средств. Однако при использовании метода начисления операция регистрируется в момент совершения операции и признается выручка.После того, как организация выберет метод, кассовый или метод начисления, она должна последовательно использовать один и тот же метод.

Понятие хозяйствующего субъекта

Эта концепция предполагает, что владельцы отделены от бизнеса и в бизнесе не регистрируются никакие личные операции.

Концепция непрерывного функционирования

Согласно этой концепции предполагается, что организация будет продолжать бизнес в течение длительного времени, и, следовательно, получение выручки может быть перенесено на другой период.

Подходящая концепция

Эта концепция подчеркивает, что расходы, относящиеся к определенному доходу, должны регистрироваться в том же периоде.Это гарантирует, что транзакция полностью учтена.

Концепция существенности

Целью отчетности должно быть сообщение обо всех существенных операциях. Существенные транзакции – это те транзакции, которые, если их пропускать, могут изменить анализ бизнеса инвесторами.

Консерватизм

Выручка должна регистрироваться только тогда, когда есть разумные основания полагать, что она будет реализована в ближайшем будущем. В основе финансового учета лежит система двойной записи.Система двойной записи относится к регистрации двух аспектов одной и той же транзакции. Запись аспектов будет производиться в соответствии с Золотыми правилами бухгалтерского учета.

Как составляется финансовая отчетность?

Финансовая отчетность всех предприятий в определенной стране / регионе будет соответствовать стандартному формату и стандартным принципам бухгалтерского учета. Это обеспечивает согласованность и помогает в эффективном сравнении финансовой отчетности и финансового положения различных компаний.Принципы бухгалтерского учета, которым следует организация, зависят от нормативных требований и требований к отчетности региона и аудитории, которым обслуживает бизнес.

индийских компании следуют индийским стандартам бухгалтерского учета, в то время как компании, работающие в США, следуют общепринятым принципам бухгалтерского учета (GAAP), а компании с международным участием следуют международным стандартам финансовой отчетности (IFRS). Стандарты, выпущенные различными советами, не только помогают организации правильно сообщать о транзакциях, но также дают разъяснения по сложным транзакциям, с которыми сталкиваются предприятия.

Стандарты обеспечивают единый учет. В эти выпущенные стандарты время от времени вносятся поправки с учетом нюансов ведения бизнеса.

Представление финансовой отчетности

Финансовый учет – это отчет об операциях, которые произошли в течение финансового периода. Финансовым периодом может быть любой период. Однако финансовая отчетность на конец года обычно составляется за 12 месяцев.

В Индии финансовый год длится с 1 апреля по 31 марта.Некоторые компании составляют отчетность за календарный год. В конце указанного периода организации представят свою финансовую отчетность, также известную как финансовая отчетность.

Финансовая отчетность отражает пять основных аспектов бизнеса.

- Выручка

- Расход

- Актив

- Обязательства

- Собственный капитал

Выручка и расходы учитываются в отчете о прибылях и убытках, а активы, обязательства и капитал отражаются в балансе.

Отчет о прибылях и убытках

В отчете о прибылях и убытках отражаются доходы и расходы за финансовый период. В нем регистрируются все полученные доходы и понесенные расходы за этот период. Он показывает работоспособность организации; в этом отчете также содержится необходимая информация для расчета налогов.

Бухгалтерский баланс

Баланс – это параметр для проверки финансового состояния бизнеса. Он регистрирует активы, обязательства и капитал организации.Анализ баланса позволяет инвестору оценить стоимость компании. Он также используется для оценки доверия к организации.

Отчет о движении денежных средств

В дополнение к приведенным выше отчетам организация также составляет отчет о движении денежных средств, который показывает движение денежных средств; это представлено в следующих трех категориях:

- Денежный поток от операционной деятельности

- Денежный поток от инвестиционной деятельности

- Денежный поток от финансовой деятельности

В данном отчете показаны изменения в собственном капитале за отчетный период.Он также отображает изменения в праве собственности, если таковые имеются. Бухгалтерский учет – это обширная функция, она варьируется в зависимости от цели, для которой используется. Финансовый учет используется для бизнес-анализа сторонами, внешними по отношению к организации.

В то время как управленческий учет используется для отчетности перед руководством и помощи в принятии решений. С другой стороны, учет затрат используется руководством для эффективного управления затратами.

Подайте налоговую декларацию БЕСПЛАТНО за 7 минут

Бесплатно, просто и точно.Разработано налоговыми экспертами

10 основных понятий бухгалтерского учета

Следующие пункты выделяют десять основных типов бухгалтерских концепций. Десять концепций: 1. Концепция бизнес-сущности 2. Концепция непрерывности деятельности 3. Концепция денежного измерения (денежное выражение) 4. Концепция затрат 5. Концепция отчетного периода 6. Концепция двойного аспекта 7. Концепция согласования 8. Концепция реализации 9. Балансовый отчет Концепция уравнения 10. Концепция проверяемых и объективных свидетельств.

Концепция бухгалтерского учета, тип №1.Концепция юридического лица:Согласно этой концепции, предполагается, что бизнес-единица обособлена и полностью отделена от своих владельцев (включая сотрудников, должностных лиц, кредиторов и других лиц, связанных с ней).

Для целей бухгалтерского учета коммерческое предприятие существует самостоятельно.

В результате операции должны регистрироваться в бухгалтерских книгах с такими лицами и физическими лицами вместе с собственниками. Становится необходимым, чтобы бухгалтерские записи компании велись таким образом, чтобы не допускать предвзятости по отношению к какой-либо конкретной части людей, связанных с ней.

Таким образом, ведутся счета для хозяйствующего субъекта в отличие от всех категорий лиц, связанных с ним. При регистрации транзакций возникает уместный вопрос: насколько такие транзакции влияют на сам бизнес, а не: как они влияют на людей, связанных с ним.

Когда владелец вводит в бизнес наличные деньги в качестве капитала, это просто означает приток денежных средств в бизнес, который регистрируется в бухгалтерских книгах. Но на самом деле для владельца это переход от личных денег к бизнес-деньгам.

Тем не менее, некоторые практические трудности могут возникнуть при определении хозяйствующего субъекта, для которого ведутся счета, особенно в случае индивидуального предпринимательства и партнерского бизнеса, и лиц, владеющих им. То есть индивидуальный предприниматель несет личную ответственность по своим коммерческим долгам и может быть обязан использовать некоммерческие (личные) активы для погашения бизнес-долгов. Напротив, бизнес-активы ИП могут быть использованы для погашения личных обязательств Собственника, т.е.е., с точки зрения закона, коммерческие и некоммерческие (личные) активы и обязательства рассматриваются одинаково в случае индивидуального предпринимателя.

Однако тот же принцип применим и в случае партнерской фирмы, то есть после погашения деловых обязательств, если остается какой-либо излишек, то же самое можно использовать для погашения личных обязательств партнеров. Однако в случае компании субъект бизнеса юридически отделен от владельцев. В этом случае применение концепции становится относительно проще.

Практические трудности возникают при выявлении деловых операций группы компаний, находящихся под общим управлением. Таким образом, если восемь компаний под одним руководством будут использовать общие услуги, такие как размещение, офис, административные услуги и т. Д., Проблема распределения таких общих услуг между всеми восемью компаниями будет непростой задачей. Кроме того, на начальном этапе бухгалтерский учет выполнял основную управленческую функцию.

Следовательно, управляющий фирмы получил необходимые средства от владельцев и кредиторов.Обязанностью руководства было правильное использование таких средств, и отчеты финансового учета были составлены таким образом, чтобы спрогнозировать, как лучше всего руководство выполняет эту функцию управления. Происхождение этой концепции можно проследить из этой функции управления.

Таким образом, принимая во внимание эту концепцию, предполагается, что дела предприятия не должны смешиваться с частными делами владельцев или других лиц, связанных с ним. Таким образом, эта концепция помогает дать истинное представление о финансовых условиях коммерческого предприятия.

Тип концепции бухгалтерского учета № 2. Концепция непрерывности деятельности :Эта концепция предполагает, что бизнес-объект имеет непрерывную жизнь или будущее бизнес-предприятия должно продлеваться или продлеваться на неопределенный срок, то есть продолжение деятельности, а не роспуск / ликвидация является нормальным бизнес-процессом. Другими словами, бизнес рассматривается как механизм постоянного увеличения стоимости ресурсов или полезности, используемых такой единицей.Успех или неудача бизнеса измеряется разницей между стоимостью его продукции (продажи / услуг) и стоимостью такой продукции.

Выше указывалось, что хозяйствующий субъект имеет непрерывный жизненный цикл. Поскольку существует некоторая степень преемственности каждого объекта, и никто не может точно предсказать будущее объекта из-за возможности прекращения его жизни, удобнее рассматривать то же самое как действующее предприятие. Но это не означает, что хозяйствующий субъект живет вечно.

Эта концепция признает стоимость активов и обязательств коммерческих предприятий на основе их производительности, а не на основе их текущей стоимости реализации, исходя из предположения, что они подлежат выбытию. Поскольку они предназначены для «непрерывного функционирования» для получения дохода, а не для перепродажи, нет такой полезности, чтобы отображать ожидаемую стоимость реализации в балансовом отчете. Кроме того, согласно этой концепции, предоплаченные расходы признаются как активы, поскольку выгоды будут использованы в будущем, когда хозяйственная организация продолжит свою деятельность.Концепция Going Concern помогает другим коммерческим предприятиям заключать контракты с конкретными бизнес-единицами для ведения бизнеса в будущем. Он также подчеркивает больший упор на доходность при оценке общей эффективности бизнеса.

Тип концепции бухгалтерского учета № 3. Концепция денежного измерения (денежное выражение) :В бухгалтерском учете все операции выражаются и интерпретируются в денежном выражении. Преимущество этого выражения заключается в том, что оно обеспечивает общий знаменатель или единицу измерения, с помощью которой разнородные факты о бизнесе могут быть выражены в единицах величин, которые можно либо складывать, либо вычитать.Поскольку происходят разные операции, они регистрируются и интерпретируются на разных счетах в денежном выражении. Таким образом, бухгалтерский учет помогает выразить разнородную экономическую деятельность в денежном выражении.

На самом деле, основная цель использования денег – реализовать элемент единообразия среди разнообразия. Таким образом, основные средства, такие как земля, мебель и приспособления, выражаются в деньгах, а не в единицах площади (для земли) или количества (мебель и приспособления) для правильной регистрации в счетах, как и другие активы, например.грамм. Наличные деньги в кассе и наличные в банке (которые всегда выражаются в денежном выражении).

Этот метод имеет следующие ограничения:

(a) Он не учитывает изменения покупательной способности денежной единицы.

(b) Он не ведет учет таких вопросов, которые не могут быть выражены в денежной форме, например. Человеческий гений, который может быть высокопроизводительным, не учитывается в бухгалтерском учете, поскольку обмен не имеет приемлемой стоимости.

Другими словами, факт или событие, которые нельзя выразить в деньгах, не могут быть записаны в бухгалтерских книгах. Тем не менее, для целей бухгалтерского учета это лучший способ измерения различных транзакций, например товары, услуги, природные ресурсы и др.

Тип концепции учета № 4. Концепция затрат :Бухгалтерский учет – это историческая запись (на денежной основе) операции хозяйствующего субъекта. Из исторической записи стоимости можно определить прогресс (или нет) бухгалтерской единицы с помощью финансовой отчетности.Согласно этой концепции, актив учитывается в бухгалтерских книгах по стоимости, т. Е. По цене, уплачиваемой в момент его приобретения. Когда актив приобретается или покупается, его себестоимость является единственным источником, с помощью которого можно сделать основу для всего последующего учета в отношении этого актива.

Актив, когда он приобретается, первоначально учитывается по себестоимости и постепенно уменьшается путем амортизации. Сумма амортизации должна рассчитываться на основе его себестоимости и полезного срока службы актива.Рыночная стоимость актива не должна приниматься во внимание для целей оценки или амортизации такого актива. Этот метод тесно связан с методом «концепции непрерывной деятельности».

Однако у этой концепции есть преимущество. Поскольку оценка активов не зависит от рыночной стоимости, которая опять же зависит от субъективного мнения бухгалтеров, счета ведутся надлежащим образом, то есть без какой-либо личной предвзятости бухгалтеров. Но у этой концепции есть еще одно ограничение.

То есть, поскольку концепция затрат игнорирует эффект чрезмерной инфляции в нынешней экономике, она теряет актуальность для целей оценки активов. Чтобы преодолеть этот недостаток, рекомендуется учитывать инфляцию и текущую стоимость активов. Несмотря на ряд практических трудностей, метод концепции затрат по-прежнему служит справедливой и адекватной основой для оценки активов.

Тип концепции бухгалтерского учета № 5. Концепция отчетного периода :Предполагается, что бизнес будет продолжаться бесконечно, чтобы выяснить состояние дел в разные промежутки времени.Мы должны выбрать интервалы для определения финансового положения и результатов деятельности на каждом таком интервале, который, другими словами, известен как отчетный период. Обычно учетным периодом считается период в 365 дней или 52 недели. Иногда также учитывается полугодовой или квартальный период.

Кроме того, заинтересованные стороны (акционеры, кредиторы, инвесторы и т. Д.) Нуждаются в периодических отчетах об учете хозяйственной деятельности через определенные промежутки времени для понимания результатов деятельности и для принятия необходимых решений, которые будут сформулированы в ближайшем будущем. эта концепция особенно применима к: (i) оценке активов и обязательств, (ii) затратам между просроченными и не истекшими сроками, (iii) аналитическому описанию финансовых операций, (iv) оценке прибыли, (v) представлению достоверное и (vi) объективное представление о финансовом положении и т. д.

Кроме того, этот метод помогает измерить доход, полученный в течение определенного отчетного периода, что также помогает его периодически распределять. Концепция отчетного периода признает разделение бухгалтерских записей на определенные периоды. Он признает измерения операционных результатов каждого такого периода. Этот метод также позволяет четко разграничить начисленные и отложенные статьи доходов и расходов.

Результативность периода измеряется путем сопоставления затрат с выручкой.Таким образом, общие затраты и расходы, связанные с получением такой выручки, вместе с затратами и затратами, понесенными за конкретный отчетный период, сопоставляются с выручкой за указанный период. Таким образом, система начисления или система учета Mercentaile имеет фундаментальное значение в бухгалтерском учете.

Из этой концепции вытекает разделение расходов между капиталом и доходами. То есть, появится ли конкретная статья расходов в отчете о прибылях и убытках (т.е. Прибыли и убытки A / c) или будут отображаться в бухгалтерском балансе, должны быть определены бухгалтером на основе этой концепции. Потому что капитальные затраты могут рассматриваться как доходные, если период взят за десятилетие вместо года. Вот почему понятие отчетного периода играет очень важную роль в бухгалтерском учете.

Концепция бухгалтерского учета Тип № 6. Концепция двойного аспекта :Это, без сомнения, основная концепция бухгалтерского учета. Согласно этой концепции, каждая транзакция имеет двоякий аспект: (i) предоставление или получение выгоды и (ii) предоставление этой выгоды.Например, когда фирма приобретает актив (получение выгоды), она должна платить наличными (предоставление выгоды). Следовательно, в бухгалтерских книгах необходимо вести два счета: один – для получения пособия, а другой – для предоставления пособия. Таким образом, для каждой транзакции будет двойная запись: дебет для получения пособия и кредит для предоставления пособия. Таким образом, для каждого дебета должен быть соответствующий кредит, и наоборот. Это принцип системы бухгалтерского учета с двойной записью, который, другими словами, известен как «концепция двойного аспекта».

Уравнение бухгалтерского учета, т.е. активы = капитал (или обязательства + капитал), основано на этой концепции.

Излишне упоминать, что на каждом этапе работы активы любой единицы всегда должны быть равны ее капиталу (т.е. как внутренним, так и внешним) в денежном выражении. Короче говоря, Активы = Акции. Его можно выразить так:

Эта концепция также знакома с названиями: Отсрочка начислений, Корректировка бухгалтерского учета, Амортизация, Амортизация, Постоянное функционирование и т. Д.

(i) A = L + P, где A = Активы;

L = Внешний капитал; и

P = Внутренний капитал / капитал.

или, (ii) P – A-L

или, (iii) L = A-P

Концепция бухгалтерского учета Тип № 7. Концепция согласования :Эта концепция признает, что определение прибыли или убытка за конкретный отчетный период представляет собой проблему сопоставления истекших затрат, отнесенных к периоду деятельности. Другими словами, расходы, которые фактически понесены в течение определенного периода деятельности, чтобы получить доход за указанный период, должны быть сопоставлены с доходом, который был реализован за этот период.

С этой целью должны учитываться расходы, специально понесенные для получения выручки соответствующего периода. Короче говоря, нельзя брать на себя все расходы, понесенные в период активности. Только соответствующие затраты должны вычитаться из выручки периода для периодического отчета о прибылях и убытках, т.е. расходы, относящиеся к отчетному периоду, должны учитываться для целей сопоставления.

Этот процесс соотнесения затрат с выручкой называется процессом сопоставления.Следует помнить, что стоимость основных средств не берется, а берется только амортизация таких основных средств, относящаяся к отчетному периоду (для целей сопоставления предоплаченные расходы исключаются из общих затрат, а неоплаченные расходы добавляются к общей сумме. затраты для определения затрат, относящихся к периоду.) Как и затраты, все доходы, полученные в течение периода, не принимаются, но учитываются доходы, относящиеся к отчетному периоду.

Применение концепции согласования создает следующие проблемы:

(a) Некоторые особые статьи расходов, e.грамм. предварительные расходы, расходы, связанные с выпуском акций и долговых обязательств, расходы на рекламу и т. д., не могут быть легко идентифицированы и сопоставлены с доходами за определенный период.

(b) Другая проблема заключается в том, что какая часть капитальных затрат должна быть списана путем амортизации за конкретный период для сопоставления с выручкой, создает проблемы определения ожидаемого срока службы актива. Таким образом, точное соответствие невозможно.

(c) В случае долгосрочных контрактов, как правило, сумма не поступает пропорционально проделанной работе.В результате перенесенные расходы, не связанные с полученными доходами, могут создать некоторые проблемы.

Концепция бухгалтерского учета Тип № 8. Концепция реализации :Согласно этой концепции, выручка считается полученной на дату ее реализации. Другими словами, выручка, реализованная (от продажи товаров или оказания услуг) в течение отчетного периода, должна отражаться только в отчете о прибылях и убытках (счет прибылей и убытков).Незаработанную / нереализованную выручку учитывать не следует. Выручка рассматривается как полученная от определенных дел или транзакций.

Например, когда товары продаются покупателям, они по закону обязаны заплатить, то есть как только право собственности на товары переходит от продавца к покупателю. Короче говоря, когда заказ просто получен от покупателя, это не означает, что выручка получена или реализована.

С другой стороны, когда авансовый платеж производится покупателем, он не может рассматриваться как реализованный или заработанный доход.Однако в случае сделок покупки в рассрочку право собственности на товары не передается от продавца к покупателю до тех пор, пока не будет выплачен последний взнос. Таким образом, авансовые платежи и полученные или подлежащие выплате взносы должны рассматриваться как действительные. продажа, т. е. полученная выручка.

Тип концепции бухгалтерского учета № 9. Концепция уравнения баланса :Концепция исторической стоимости нуждается в поддержке двух других концепций для практических целей, а именно.(i) концепция денежного измерения (уже обсуждалась выше), (ii) концепция уравнения баланса. Однако процесс учета соответствует алгебраическому уравнению, которое, другими словами, участвует в двух законах природы, то есть в законе постоянства материи и в законе, согласно которому каждое следствие происходит от причины.

В отношении первого можно вычесть, что все, что было получено нами, должно быть равно (=) всему, что было дано нам (в счетах поступления классифицируются как дебет, а пожертвования или жертвы классифицируются как кредиты). .) Вот уравнение:

Дебет = Кредит