|

В документе “Пояснительная записка” содержится: Схема алгоритма, общее описание алгоритма и (или) функционирования программы, а также обоснование принятых технических и технико-экономических решений. Документ “Пояснительная записка” имеет “говорящее” название: в документе необходимо пояснить предлагаемые решения по разработке Вашей системы. Согласно РД 50-34.698-902.2, документ должен состоять из разделов:

Думаю, понятно, что должно быть разделах “Общие положения”, “Описание процесса деятельности” и “Мероприятия по подготовке объекта автоматизации к вводу в действие”? Если нет, то давайте распишу. Если на пальцах, то описание должно строиться по принципу: описание решения – ответ на вопрос: почему выбрано именно это решение? Например, в разделе “Решения по структуре системы, подсистем, средствам и способам связи для информационного обмена между компонентами системы, подсистем” Вы должны написать, что система имеет такую-то структуру, состоит из таких-то компонент, связь между ними осуществляется так-то, а дальше должно следовать примерно такое изложение “Описанная структура выбрана потому-то или обеспечивает то-то… При выборе такой структуры решается такая-то задача, достигается такая-то цель…”. (добавлено из комментариев) Категории 0 Страницы: 1 2 След.

| Зарегистрируйтесь |

03.2008 16:24:47

03.2008 16:24:47 Если стадия рабочей документации, то “Описание программы” ГОСТ 19.402. В части эксплуатационнной документации подобные сведения приводят в д-те “Описание применения” ГОСТ 19.502.

Если стадия рабочей документации, то “Описание программы” ГОСТ 19.402. В части эксплуатационнной документации подобные сведения приводят в д-те “Описание применения” ГОСТ 19.502.

10.2014 11:18:37

10.2014 11:18:37

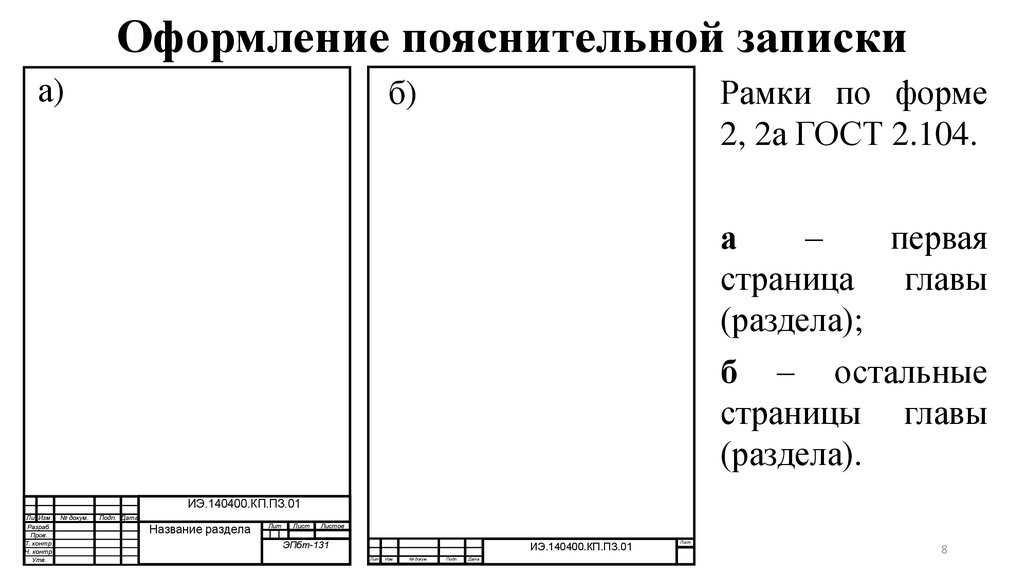

104-2006, на него же ссылается 2.051-2006 Электронные документы.

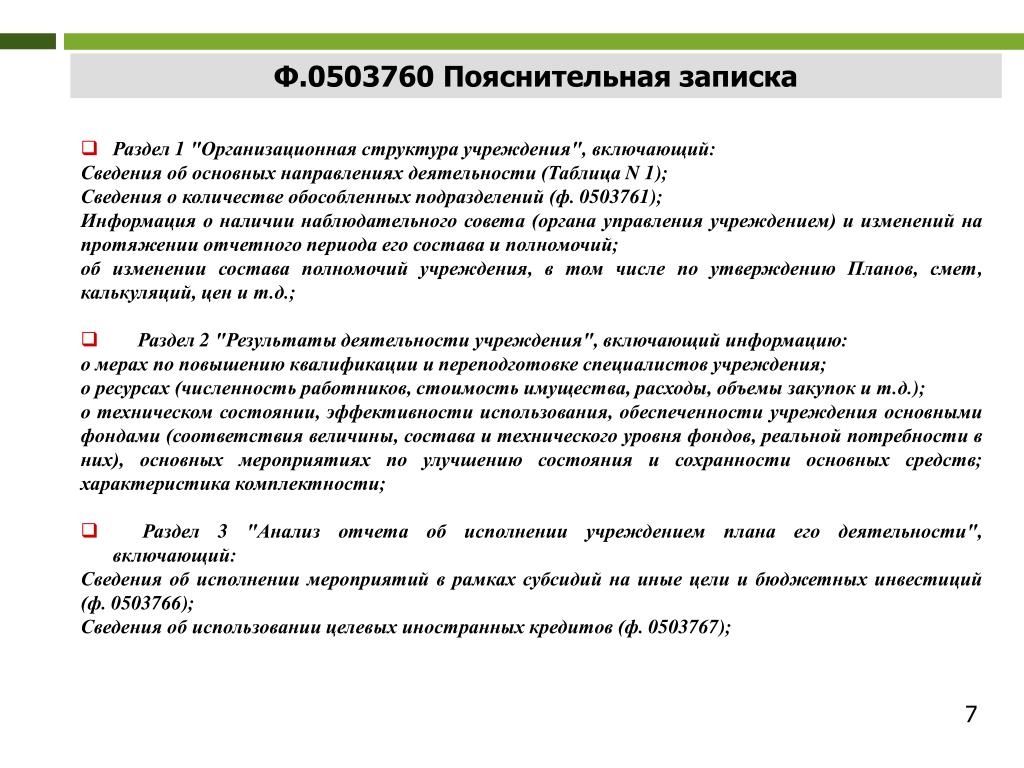

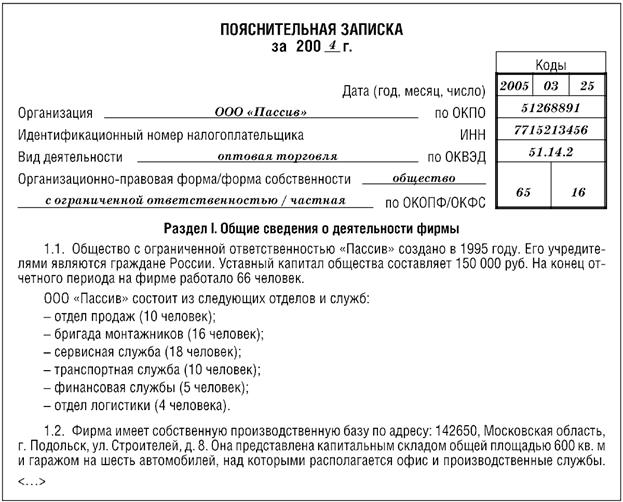

104-2006, на него же ссылается 2.051-2006 Электронные документы.Бухгалтерская пояснительная записка

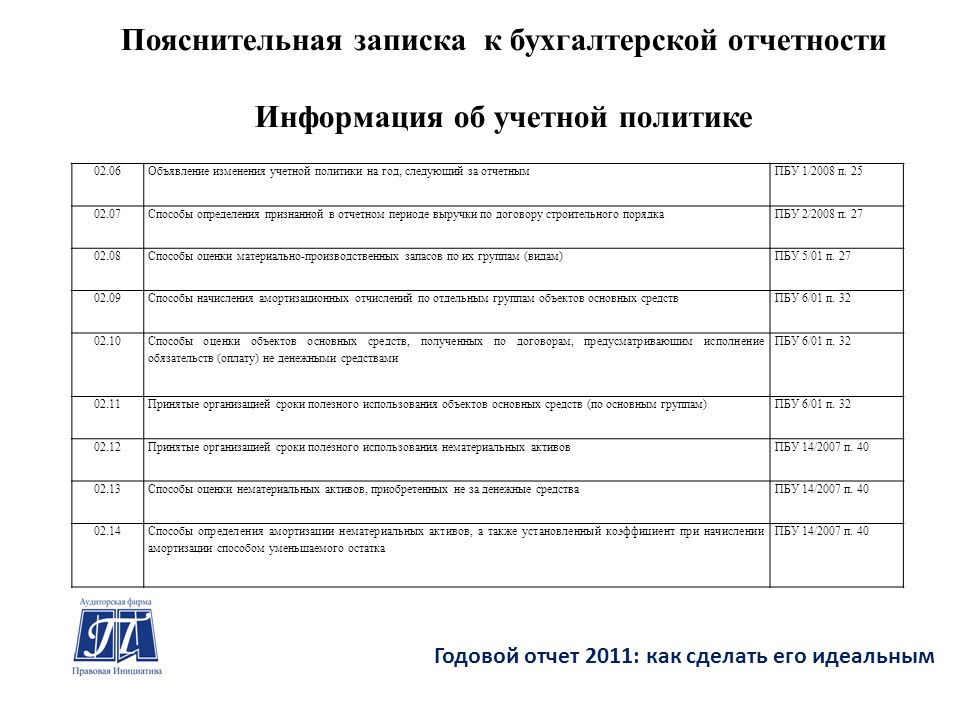

Для наиболее полного отражения состояния дел на предприятии или в организации к балансу прилагается отдельный документ, который называется «пояснительная записка к бухгалтерской отчетности». Он составляется по особым правилам, которые нужно соблюдать, чтобы впоследствии у контролирующих органов не возникло вопросов. Разберемся в вопросе подробнее.

Он составляется по особым правилам, которые нужно соблюдать, чтобы впоследствии у контролирующих органов не возникло вопросов. Разберемся в вопросе подробнее.

Кто должен составлять пояснительную записку

Законодательством предусмотрено, что записка к бухгалтерскому балансу в обязательном порядке должна предъявляться в ИФНС бюджетными организациями. Составление документа подчиняется особым правилам. Для этого имеется специальная форма отчетности. Обязательность предъявления записки для остальных юридических лиц не предусмотрена. Компании могут отказаться от ее приложения к балансу, или составлять в произвольной форме. Представители малого бизнеса в силу использования особых режимов налогообложения избавлены от необходимости предоставления данного документа.

Что указывается в пояснительной записке

Документ дает возможность получить исчерпывающую информацию о финансовом состоянии компании, и ее деятельности с начала существования по текущий отчетный период включительно. Такие сведения нужны не только налоговой службе и представителям фондов, но и другим лицам – например, кредиторам, учредителям, акционерам.

Такие сведения нужны не только налоговой службе и представителям фондов, но и другим лицам – например, кредиторам, учредителям, акционерам.

Каждый бухгалтер вправе самостоятельно определять, в каком виде он будет представлять данные – текстом, диаграммами, таблицами, схемами. Однако любой пример бухгалтерской записки должен содержать такие сведения:

- правовой статус юридического лица – его наименование, официальный адрес, ФИО учредителей и директоров, величина уставного, резервного, добавочного капитала, их движение;

- применяемый вариант обложения налогами;

- вид используемой учетной политики с используемыми правилами;

- первоначальная стоимость основных средств, нематериальных активов, их движение, их цена с учетом амортизационных вычетов;

- наличие и движение производственных материальных запасов, используемые методы их оценки;

- количество займов, длительность их погашения, общая величина задолженности перед кредиторами;

- виды финансовых вложений, активов и обязательств, в рублях и иностранной валюте, способы их оценки;

- выручка от реализации товаров и услуг;

- основные виды деятельности предприятия, с указанием обеспеченности собственными средствами, степени их ликвидности, рентабельности;

- текущая платежеспособность, прибыль или убытки, погашенные и непогашенные штрафы и пени;

- прошлые и текущие объемы продаж товаров и услуг;

- затраты на производство продукции;

- наличие или отсутствие резервов для расходов будущих периодов.

Также нужно перечислить организации, с которыми имеются договора о сотрудничестве, указать их количество и долю выручки, полученной от взаимодействия с ними.

Если в течение отчетного периода учетная политика предприятия претерпела изменения, то это обязательно следует отразить в пояснительной записке. Если в будущем предполагаются какие-то действия, которые могут повлиять на организационную форму или непрерывность налогового и бухгалтерского учета, например, приостановка деятельности или ликвидация фирмы, то их также нужно указать

Советы специалистов

Согласно данным баланса составляется пояснительная записка. Образец такого документа должен полностью совпадать по количественным и иным показателям с официальными бумагами, предоставленными в ИФНС.

Эксперты рекомендуют в табличном виде указывать следующие данные:

- об изменении всех видов капиталов;

- о движении резервов;

- о предстоящих расчетах и платежах;

- о финансовых вложениях, дебиторской и кредиторской задолженности;

- о принадлежащем компании и арендованном движимом и недвижимом имуществе;

- обо всех чрезвычайных фактах и форс-мажорных обстоятельствах, которые повлияли на хозяйственную деятельность предприятия и его финансовые результаты.

Если документ составляется для акционеров, кредиторов или других заинтересованных лиц, то, помимо сухих цифр и фактов, потребуется их всесторонний анализ. Это позволит составить объективную картину о месте компании на рынке труда, ее перспективах развития, величине деловой активности.

Согласно ПБУ 11/2008, особое внимание следует уделить аффилированным лицам (если таковые влияют на работу компании или организации). Раскрывается основная информация о них, связанные с ними финансовые и другие операции, приводятся факты, которые подтверждают их причастность к деятельности предприятия.

Поскольку пояснительная записка к бухгалтерскому балансу должна подчиняться особым правилам при оформлении, составлять ее должен высококвалифицированный специалист. Наши специалисты по бухгалтерскому консалтингу в Туле создадут документ, полностью отвечающий не только законодательным нормам, но и всем требованиям и пожеланиям руководства предприятия.

Пояснения [HTML] | GOV.

WALES

WALESРаздел 1: Полномочия вносить поправки в законы Уэльса о налогах и т. д.

5. Раздел 1(1) предусматривает, что министры Уэльса могут издавать постановления, которые изменяют законы Уэльса о налогах и правила, принятые в соответствии с ними, если министры Уэльса считают, что что изменения необходимы или уместны для или в связи с любой из следующих целей —

6. Подраздел 1(1)(a) — для обеспечения того, чтобы налог на сделки с землей и налог на захоронение отходов не взимались там, где это было бы несовместимы с какими-либо международными обязательствами. Полномочия в разделе 1 могут быть использованы для этой цели, например, когда торговая сделка или соглашение об избежании двойного налогообложения заключены с другой страной, и введение налога на захоронение отходов или налога на сделки с землей в конкретном случае противоречит этой сделке или соглашению. .

7. Подраздел 1(1)(b) – для защиты от уклонения от уплаты налогов в отношении налога на захоронение отходов и налога на сделки с землей. Министры Уэльса могут пожелать предпринять такие действия, если они считают, что поправка к законодательству поставит его предполагаемое применение вне всяких сомнений, а также в случаях, когда используется предполагаемая лазейка. Уклонение от уплаты налогов не определяется в Законе и поэтому имеет естественное значение.

Министры Уэльса могут пожелать предпринять такие действия, если они считают, что поправка к законодательству поставит его предполагаемое применение вне всяких сомнений, а также в случаях, когда используется предполагаемая лазейка. Уклонение от уплаты налогов не определяется в Законе и поэтому имеет естественное значение.

8. Подраздел 1(1)(c) – в ответ на изменения, внесенные в предшествующие налоги, которые влияют или могут повлиять на суммы, выплачиваемые Государственным секретарем в Welsh Consolidated Fund. Предшествующие налоги определены в разделе 1(4) как гербовый сбор за землю и налог за захоронение отходов.

9. Подраздел 1(1)(d) – для ответа на решение суда или трибунала, которое влияет или может повлиять на действие законов Уэльса о налогах или постановлений, принятых в соответствии с этими законами. Эти решения не обязательно должны быть решениями по положениям самих налоговых законов Уэльса или связанных с ними правил. Решения, касающиеся предшествующих налогов или по общим вопросам права, также могут повлиять на действие валлийских законов о налогах и связанных с ними правил.

10. В разделе 1(2) отмечается, что существуют определенные ограничения общих полномочий, предоставленных министрам Уэльса разделом 1. Эти ограничения изложены в разделах 2(4), (5) и (6) и обсуждаются далее ниже.

11. Разделы 1(3) и 1(4) содержат ряд определений.

Раздел 2: Положения в соответствии с разделом 1 – дополнительные

12. Раздел 2(1) разрешает принятие правил с использованием полномочий, предусмотренных в разделе 1, для введения налога на захоронение отходов и налога на сделки с землей, а также для наложения или продления штрафа.

13. Раздел 2(2) позволяет постановлениям, изданным с использованием полномочий в разделе 1, иметь обратную силу, если:

- правила не налагают ретроспективно никаких новых штрафов или не продлевают срок действия существующих штрафов (раздел 2(2) (а)) Постановления

- , которые задним числом создают или увеличивают обязательства по налогу на сделки с землей или налогу на захоронение отходов, не вступают в силу с даты, предшествующей дате, когда министры Уэльса сделают устное или письменное заявление Сенеду о своем намерении принять такие постановления (раздел 2(2)(б)) Постановления

- , которые задним числом уменьшают или отменяют право на получение налогового кредита за захоронение отходов, не вступают в силу с даты, предшествующей дате, когда министры Уэльса сделают устное или письменное заявление Сенеду, указывающее на их намерение сделать такие постановления (раздел 2( 2)(в)).

14. Раздел 2(3)(a) позволяет правилам, сделанным с использованием мощности в разделе 1, предусматривать различные положения для разных целей.

15. Раздел 2(3)(b) позволяет регламентам, сделанным с использованием мощности в разделе 1, предусматривать случайные, косвенные, дополнительные и т. д. положения.

16. Разделы 2(1) – 2(3) не являются исчерпывающим списком того, что могут делать правила, сделанные с использованием власти в разделе 1.

17. Раздел 2(4)(a) запрещает использование полномочий раздела 1 для изменения части 2 Закона о сборе налогов и управлении ими (Уэльс) 2016 г. и любых правил, принятых в соответствии с этой частью. Эти положения касаются в первую очередь создания Налогового управления Уэльса и его управления.

18. Раздел 2(4)(b) и (c) запрещает использование полномочий по регулированию в разделе 1 для изменения правил, устанавливающих ставки и диапазоны налога на сделки с землей или ставки налога на захоронение отходов. Министры Уэльса уже имеют право изменять эти налоговые ставки и диапазоны посредством дополнительных правил, которые подлежат принятой утвердительной процедуре.

Министры Уэльса уже имеют право изменять эти налоговые ставки и диапазоны посредством дополнительных правил, которые подлежат принятой утвердительной процедуре.

19. Статья 2(5) запрещает положениям статьи 1 содержать положения, касающиеся расследования уголовных преступлений.

20. Раздел 2(6) запрещает подзаконным актам, принятым в соответствии с разделом 1, вносить изменения в любую процедуру Senedd для составления статутных документов в соответствии с Законами о налогах Уэльса. Например, если какое-либо положение в Законах о налогах Уэльса предусматривает, что документ должен быть составлен в соответствии с утвержденной процедурой проекта, правила в соответствии с разделом 1 не могут изменить это положение таким образом, чтобы документ должен быть составлен в соответствии с утвержденной процедурой составления.

21. Раздел 2(7) предусматривает, что полномочия по регулированию, предусмотренные в разделе 1, не затрагивают никаких других полномочий, которыми уже обладают министры Уэльса для принятия нормативных положений в соответствии с Законами о налогах Уэльса. Точно так же на полномочия, указанные в разделе 1, не влияет способность министров Уэльса издавать постановления, используя другие полномочия, предусмотренные в законах о налогах Уэльса.

Точно так же на полномочия, указанные в разделе 1, не влияет способность министров Уэльса издавать постановления, используя другие полномочия, предусмотренные в законах о налогах Уэльса.

Раздел 3: Политическое заявление-постановления согласно Разделу 1, имеющие обратную силу

22. Раздел 3(1) возлагает на министров Уэльса обязанность публиковать заявление о своей политике в отношении осуществления полномочий по принятию правил которые имеют обратную силу.

23. Раздел 3(2) предусматривает, что заявление должно быть опубликовано до истечения трехмесячного периода, начиная с даты получения Законом королевской санкции.

24. Раздел 3(3) позволяет министрам Уэльса пересматривать свое заявление о политике. Если они это сделают, это пересмотренное заявление должно быть опубликовано.

Раздел 4: Процедура регулирования в соответствии с разделом 1

25. Раздел 4(1) предусматривает, что полномочия по введению положений в соответствии с разделом 1 могут осуществляться посредством нормативного акта.

26. Раздел 4(2) предусматривает, что нормативный документ, содержащий положения в соответствии с разделом 1, может быть составлен либо в соответствии с утвержденной процедурой проекта, либо, если министры Уэльса считают, что их необходимо принять в срочном порядке, в соответствии с принятой утвердительной процедурой.

27. В соответствии с утвердительной процедурой проекта уставной документ не может быть составлен, если проект документа не представлен Senedd Cymru и не одобрен им.

28. В соответствии с принятой утвердительной процедурой нормативный акт может быть составлен и может вступить в силу до того, как он будет одобрен Сенеддом. В случае использования утвержденной процедуры раздел 4(4) предусматривает, что документ должен быть представлен Сенедд Симру, а раздел 4(5) предусматривает, что Сенедд должен утвердить правила в течение максимального периода в 60 дней (60-дневный срок). период не включает любой период, в течение которого Senedd Cymru распущен или находится в перерыве более 4 дней), чтобы положения, содержащиеся в документе, оставались в силе после окончания этого периода. Раздел 4(6) предусматривает, что, если Сенедд голосует за предложение об утверждении документа до истечения 60-дневного периода, а документ не утверждается, положения, содержащиеся в документе, перестают действовать в конце 60-дневного периода. день, когда проводится голосование. Раздел 4(7) предусматривает, что любое предложение об утверждении документа, сделанное в соответствии с утвержденной процедурой, не может быть внесено в Сенед (и, таким образом, документ не может быть рассмотрен и поставлен на голосование Сенатом) до истечения 28 дней с (включительно) дата изготовления инструмента (28-дневный период не включает период, в течение которого Senedd Cymru распущен или находится в перерыве более 4 дней).

Раздел 4(6) предусматривает, что, если Сенедд голосует за предложение об утверждении документа до истечения 60-дневного периода, а документ не утверждается, положения, содержащиеся в документе, перестают действовать в конце 60-дневного периода. день, когда проводится голосование. Раздел 4(7) предусматривает, что любое предложение об утверждении документа, сделанное в соответствии с утвержденной процедурой, не может быть внесено в Сенед (и, таким образом, документ не может быть рассмотрен и поставлен на голосование Сенатом) до истечения 28 дней с (включительно) дата изготовления инструмента (28-дневный период не включает период, в течение которого Senedd Cymru распущен или находится в перерыве более 4 дней).

Раздел 5: Положения, утратившие силу – дополнительный

29. Раздел 5 определяет, что произойдет, если нормативный акт, содержащий положения в соответствии с разделом 1, будет принят в соответствии с утвержденной процедурой, но не получит одобрения Сенеда (и, таким образом, правила, содержащиеся в в этом документе перестают действовать).

30. Раздел 5(2) предусматривает, что любое обязательство или повышенное обязательство по налогу на сделки с землей или налогу на захоронение отходов, которое не возникло бы, если бы не правила, должно рассматриваться как никогда не возникшее.

31. Раздел 5(3) предусматривает, что любое аннулирование права на налоговый кредит или сокращение такого права (в отношении налога на захоронение отходов), которое не произошло бы, если бы не правила, должно рассматриваться как никогда произошло.

32. Раздел 5(4) предусматривает, что любое обязательство по штрафу или увеличению суммы штрафа, которое не наступило бы, если бы не правила, должно рассматриваться как никогда не возникшее.

33. Раздел 5(5) предусматривает, что действительность любых действий, совершенных в соответствии с правилами или на их основе, не зависит от того факта, что правила перестали действовать. Это гарантирует, что действия, предпринятые налогоплательщиком в соответствии с правилами в течение периода их действия, останутся в силе, а также защитит действия, предпринятые Налоговой службой Уэльса.

Раздел 6: Обзор действия и последствий настоящего Закона

34. Раздел 6 налагает на министров Уэльса обязанность проверять действие и последствия Закона и публиковать выводы этого обзора в течение 4 лет с даты принятия Закон вступил в силу. Этот обзор должен включать оценку любых альтернативных законодательных механизмов для внесения изменений в валлийские законы о налогах и постановления, принятые в соответствии с этими законами. Кроме того, валлийские министры должны консультироваться с Сенеддом и другими лицами, которых они считают подходящими для проведения обзора.

Раздел 7: Истечение срока полномочий в соответствии с разделом 1

35. Раздел 7(1) предусматривает, что срок действия полномочий по введению правил в соответствии с разделом 1 истекает через пять лет после даты вступления Закона в силу, за исключением случаев, когда положения в соответствии с разделом 7( 2) предусмотреть, чтобы полномочия оставались в силе в течение дальнейшего периода. Однако этот период должен закончиться не позднее 30 апреля 2031 года.

Однако этот период должен закончиться не позднее 30 апреля 2031 года.

36. Полномочия, предусмотренные статьей 7(2), могут быть реализованы только один раз (статья 7(3)).

37. Законодательный акт, содержащий положения, предусмотренные статьей 7(2), должен быть составлен в соответствии с проектом утвердительной процедуры.

38. Раздел 7(5) предусматривает, что правила в соответствии с разделом 7(2) не могут быть представлены Сенедду до того, как будут опубликованы выводы проверки, требуемой разделом 6. Он также предусматривает, что Сенедд не может утвердить правила после окончания первоначального пятилетнего периода.

39. Раздел 7(6) предусматривает, что правила, принятые в соответствии с разделом 1, до истечения срока действия этих полномочий остаются в силе после истечения срока их действия.

Раздел 10: Краткое название

40. Краткое название этого Закона — Законы о налогах Уэльса и т. д. (Право на внесение изменений) Закон 2022 г.

Написание успешной апелляции SAP — Финансовая помощь

Что произошло — что изменилось

Объяснение вашей апелляции об удовлетворительной успеваемости (SAP) должно включать следующее:

| Объясните, что произошло не в состоянии поддерживать удовлетворительный прогресс? |

| Объясните, что изменилось Какие корректирующие меры вы приняли или будете принимать для достижения и поддержания удовлетворительной академической успеваемости? |

Если это не ваша первая апелляция:

- Ваше объяснение должно включать информацию о том, что изменилось с момента подачи последней апелляции.

- Вы также должны приложить План усовершенствования учащихся, подписанный вашим консультантом.

Советы по написанию пояснительной записки для апелляции

Признание проблемы

Внимательно изучите свою ситуацию, чтобы определить, что помешало вам добиться удовлетворительных успехов в учебе. Возможно, вам нужна помощь с тайм-менеджментом или навыками обучения. Признайте проблему и объясните, как вы получите эту помощь.

Примечание: Неосведомленность о правилах отказа, требованиях к удовлетворительной успеваемости или неподготовленность к курсовой работе в колледже не принимаются в качестве причин для подачи апелляции.

Приложите любую соответствующую подтверждающую документацию

- Это может включать заключение врача, копию больничного/неотложной медицинской помощи/счета от врача, некролог, уведомление о похоронах или свидетельство о смерти.

Уважительные причины для апелляции SAP

Уважительные причины для апелляции включают:

- Стремление к медицинской помощи

- Строительные проблемы со здоровьем

- Серьезные личные или семейные проблемы

- Финансовая или личная катастрофа

- Возврат на вторую степень или сертификат

Пример действительного объяснения.

Выписка с пояснениями

Выписка с пояснениямиЧто произошло:

2 октября 2020 года я попал в автомобильную аварию. Две недели находился в больнице из-за перелома ноги. Затем мне нужно было проходить физиотерапию каждый день в течение шести недель. Это мешало мне регулярно посещать занятия. Мне не удалось завершить осенний семестр 2020 года, и это повлияло на мою успеваемость.

Что изменилось:

Моя нога зажила, и я уверен, что смогу продолжить обучение и улучшить свою успеваемость. Я намерен зарегистрироваться и повторить курсовую работу в классах, которые я не прошел. Я также приму участие в семинаре, предлагаемом Центром академического успеха, под названием «Второй шанс: успех повторного курса». Я также буду использовать планировщик заданий на веб-сайте библиотеки, чтобы не сбиться с пути.

Прилагается документ, подтверждающий мою аварию:

- Справка от моего врача, подтверждающая, что я находился под его наблюдением в течение вышеуказанного времени. В записке также указано, что мой врач разрешил мне вернуться в школу 1 января 2021 года.

- Копия моего больничного счета с указанием дат моего пребывания.

- Справка от моего физиотерапевта с указанием моего графика терапии.

В записке также указано, что мой врач разрешил мне вернуться в школу 1 января 2021 года.

В записке также указано, что мой врач разрешил мне вернуться в школу 1 января 2021 года.Важные примечания

- Ваша апелляция должна быть подкреплена рабочим листом или дипломным аудитом и академическим планом работы.

- Вы также должны быть в состоянии показать с помощью результатов расчета GPA, что соблюдение стандартов SAP и окончание вашей программы является достижимой целью.

Для получения инструкций и информации о составлении плана работы, проверке степени или использовании калькулятора GPA посетите веб-сайт Degree Works.

Обратите внимание: Отдел финансовой помощи студентам должен сообщать о случаях сексуального насилия или сексуальных домогательств, раскрытых с помощью этой формы, координатору Раздела IX для принятия последующих мер и возможного расследования.