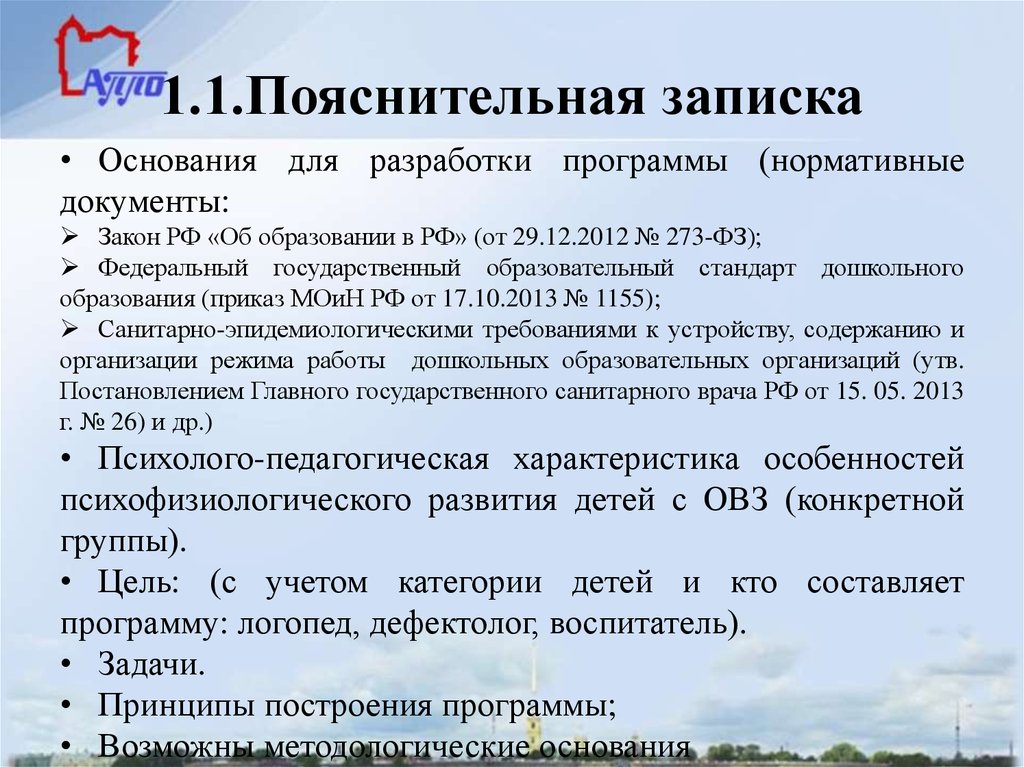

Пояснительная записка: пример составления и содержание

Непременным атрибутом финансовой отчетности является пояснительная записка, которая составляется по различным документам и имеет основной целью более подробно и детально раскрыть сведения, поясняющие учетную деятельность предприятия или организации. Ее содержание и обязательность представления предусмотрены п. 5 ПБУ 4/99. Как правило, содержание записки включает некоторые дополнительные данные: таблицы, графики, диаграммы, которые позволяют заинтересованным лицам наиболее точно и объективно оценить хозяйственную деятельность предприятия или организации.

Согласно установленной практике, пояснительная записка не предоставляется малыми предприятиями, которые не обязаны осуществлять обязательный аудит бухгалтерской отчетности.

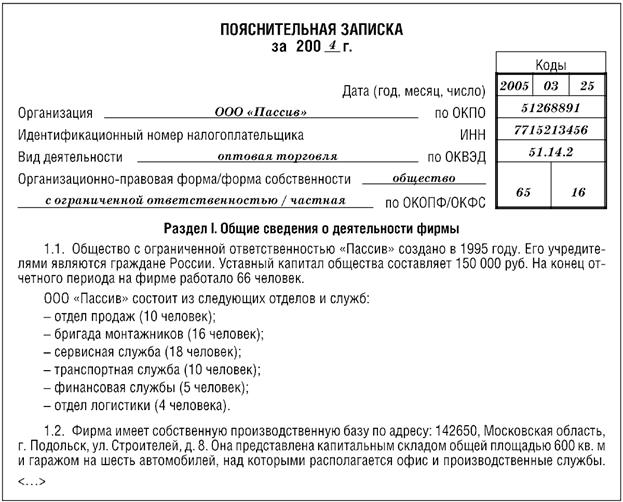

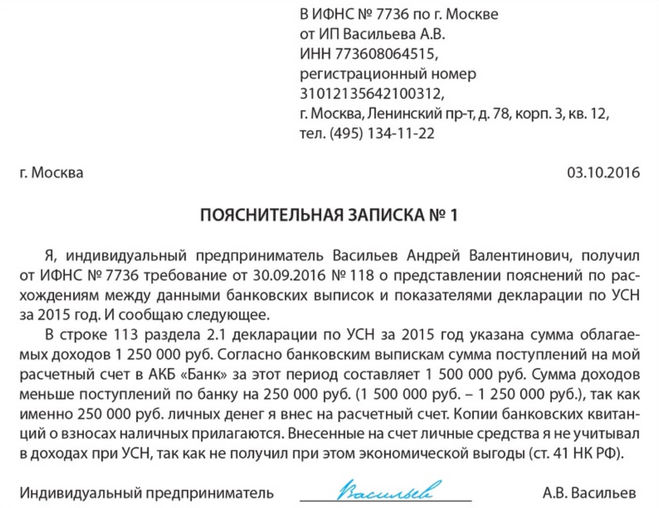

Представляемая к конкретному сроку пояснительная записка к бухгалтерскому балансу должна содержать следующие сведения, распределенные по разделам.

1. Общая информация о предприятии должна содержать сведения об:

– организационной форме данного юрлица и его название;

– фактический и юридический и адрес;

– количество работающих сотрудников на отчетную дату и их среднегодовую численность;

– наименование, структуру и состав управляющих и исполнительных органов;

– информацию об учредителях компании или организации;

– величину уставного капитала;

– наличие лицензий, время их выдачи;

– сумма уплаченных налогов;

– сведения об аудиторе.

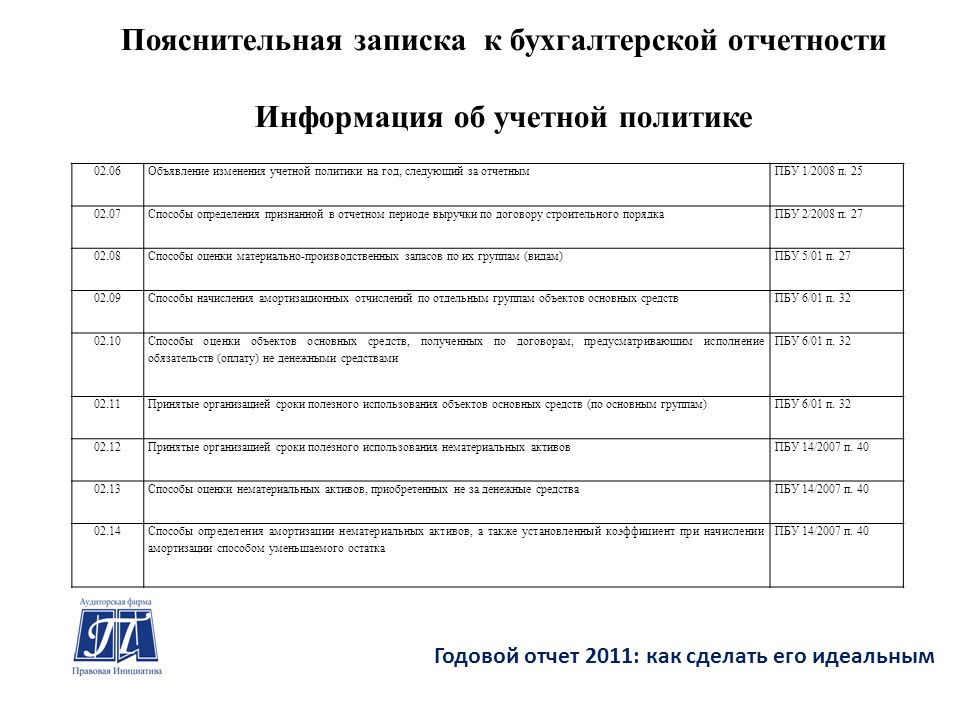

2. Общая характеристика учетной политики. В этом разделе пояснительная записка отражает правила учета, применяемые на данном конкретном предприятии, а также те изменения, которые вносились в нее с указанием причин этих изменений. Кроме того, указываются все те итоги, которые наступили в результате внесенных изменений в методологию учетной политики.

3. Данные об отдельных активах отражаются по основным средствам предприятия, материальным запасам, кредитам, финансовым вложениям и активам, внесенным в инвалюте.

В частности, такими данными являются сведения о начальной величине стоимости ОС и амортизационных отчислениях, о сроках полезной эксплуатации, о недвижимости предприятия, принадлежащей на правах собственности, о методах оценки ОС и активов предприятия, о движении материальных средств, о задолженностях предприятия, о величине кредитов и сроках их погашения, о стоимости ценных бумаг и активов и другие.

4. Анализ прибыли пояснительная записка отражает по видам деятельности предприятия или организации. Для такой оценки специально ведется расчет коэффициентов, которые характеризуют параметры ликвидности, рентабельности, финансовой деятельности, платежеспособности. При этом пояснительная записка к годовому отчету обязательно должна содержать данные о наличии финансовых средств в кассе и на счетах предприятия, величину понесенных убытков и их причины, не вовремя погашенные займы, сведения об уплаченных штрафах и прочих санкциях, анализ общего финансового положения организации или предприятия.

Для такой оценки специально ведется расчет коэффициентов, которые характеризуют параметры ликвидности, рентабельности, финансовой деятельности, платежеспособности. При этом пояснительная записка к годовому отчету обязательно должна содержать данные о наличии финансовых средств в кассе и на счетах предприятия, величину понесенных убытков и их причины, не вовремя погашенные займы, сведения об уплаченных штрафах и прочих санкциях, анализ общего финансового положения организации или предприятия.

5. Информация о балансе предприятия отражает в записке объем продаж, состав производственных затрат и их резервов, чрезвычайные случаи хозяйственной деятельности.

6. Пояснения к конкретным статьям бухучетности.

7. Оценку общей деловой активности предприятия, где указываются объемы рынков, репутация организации, уровень выполнения прогнозных параметров развития предприятия и эффективности использования ресурсов.

8. Данные об изменении величины вступительных остатков и их причинах.

9. Сведения о дочерних и зависимых предприятиях и организациях с подробным изложением характеристики их хозяйственной деятельности.

10. Условные факты – судебные разбирательства, в которых участвовало предприятие, гарантийные обязательства, обязательства.

11. Информацию о состоянии ведения совместной деятельности: цели, сумма вклада в нее, виды и количество договоров, стоимость активов, сумма прибыли, информация по совместным операциям и активам.

12. Сведения по сегментам предоставляются в том случае, когда предприятие или организация имеют дочерние или зависимые подразделения или фирмы.

13. Информация о событиях, которые произошли после отчетной даты и анализ из причин и последствий.

14. Данные о государственной помощи, если таковая оказывалась. Здесь указываются ее назначение, характер и величина, условия предоставления и итоги использования.

15. Экологические показатели, отражающие величину влияния производственной деятельности на окружающую среду.

16. Информация, представляемая АО, должна включать сведения о количестве всех типов акций и данные об их номинальной стоимости.

17. Информация, подлежащая отражению согласно ПБУ 18/02.

18. Сведения о прекращаемой деятельности.

19. Прочие данные.

Правильное и полное представление данных в записке служит не только важным элементом учетной политики, но и эффективным инструментом углубленного анализа деятельности предприятия с целью выработки стратегии его перспективного развития.

Тема 7. Пояснительная записка, ее содержание

Пояснительная

записка к бухгалтерской (финансовой)

отчетности (далее — пояснительная

записка) составляется с целью обеспечения

пользователей бухгалтерской отчетности

дополнительными данными, которые

нецелесообразно включать в основные

формы отчетности, но которые им необходимы

для реальной оценки финансового

положения организации, финансовых

результатов ее деятельности и изменений

в ее финансовом положении. Главным

отличием этой отчетной формы от

рассмотренных ранее форм является

то, что при ее заполнении используются

самые различные данные, в том числе

и не находящие отражения в системном

бухгалтерском учете. Именно наличие

в этой отчетной форме показателей,

формируемых вне системы бухгалтерского

учета, позволяет говорить о ее

специфичности.

Именно наличие

в этой отчетной форме показателей,

формируемых вне системы бухгалтерского

учета, позволяет говорить о ее

специфичности.

В пояснительной записке к бухгалтерской отчетности должна быть приведена информация о данных, требование о раскрытии которых определено п. 27 ПБУ 4/99 «Бухгалтерская отчетность организации».

При этом в ней отражается та информация, которая не вошла с состав показателей, определенных в образце приложения к бухгалтерскому балансу (форма № 5). Кроме того, формирование информации в пояснительной записке не ограничивается только этими показателями. Практически каждое положение по бухгалтерскому учету из ныне действующих приводит из регламентируемой им сферы учета перечень показателей, часть из которых должна быть как минимум раскрыта в пояснительной записке. Этот перечень, как правило, приводится в завершении каждого положения по бухгалтерскому учету и именуется «Раскрытие информации в бухгалтерской отчетности».

Нормативным

регулированием бухгалтерского учета

не предусмотрена четкая структуризация

формируемой в пояснительной записке

информации.

К

таким сведениям относятся: наименование

организации (полное и сокращенное),

ее организационно-правовая форма,

юридический адрес, сведения об

учредителях, размер указанного в

учредительных документах уставного

(складочного) капитала, среднегодовая

численность работников за отчетный

период или численность работающих на

отчетную дату, состав (фамилии и должности)

членов исполнительных и контрольных

органов организации.

Акционерные общества в пояснительной записке приводят фамилии и должности членов совета директоров (наблюдательного совета), членов исполнительного органа, общую сумму выплаченного им вознаграждения. При этом описываются все виды выплаченного вознаграждения (оплата труда, премии, комиссионные и иные имущественные предоставления (льготы и привилегии).

В следующем разделе пояснительной записки принято раскрывать основные положения учетной политики. Если учетная политика организации сформирована исходя из общепринятых допущений (имущественной обособленности, непрерывности деятельности, последовательности применения учетной политики и временной определенности факторов хозяйственной деятельности), то эти допущения могут не упоминаться. В случае применения иных допущений они должны раскрываться вместе с причинами их применения.

В

следующем разделе пояснительной записки,

как правило, отражаются данные о факторах

влияния на динамику развития организации.

К ним принято относить информацию,

характеризующую деятельность организации

в разрезе тех предметов деятельности,

которые квалифицируются организацией

как обычные. Кроме этого здесь же

раскрывается дополнительная информация

о направлениях деятельности, т. е. в

разрезе текущей, инвестиционной и

финансовой деятельности. Также в этом

разделе рассматриваемой отчетной формы

могут отражаться основные показатели

деятельности и факторы, повлиявшие

в отчетном году на финансовое состояние

организации.

Кроме этого здесь же

раскрывается дополнительная информация

о направлениях деятельности, т. е. в

разрезе текущей, инвестиционной и

финансовой деятельности. Также в этом

разделе рассматриваемой отчетной формы

могут отражаться основные показатели

деятельности и факторы, повлиявшие

в отчетном году на финансовое состояние

организации.

В следующем разделе пояснительной записки принято отражать информацию, раскрывающую основные показатели бухгалтерского баланса. В частности, к такой информации относятся данные, сопутствующие нематериальным активам, основным средствам и материально-производственным запасам.

При

раскрытии информации, сопутствующей

материально-производственным запасам,

необходимо указать способы их оценки

по группам или видам, а также величину

созданных резервов под снижение стоимости

материальных ценностей в разрезе

этих групп или видов. Кроме того, отдельные

группы пользователей заинтересованы

в получении информации о последствиях

изменений способов оценки

материально-производственных запасов,

переданных под залог и их стоимости.

Также в этом разделе приводится и другая существенная информация в развитие балансовых статей, раскрытие которой определяется соответствующими положениями по бухгалтерскому учету.

Следующий раздел пояснительной записки содержит информацию, раскрывающую основные показатели отчета о прибылях и убытках. К такой информации относятся данные, связанные с формированием доходов и расходов.

В пояснительной записке также представляется информация по отдельным операциям и сделкам, формирование данных о которых предусмотрено нормативным регулированием бухгалтерского учета и отчетности. Такая ситуация возникает при наличии государственной помощи, операций с аффилированными лицами, операций в иностранной валюте, совместной деятельности, операций по прекращаемой деятельности и др.

Язык линий – Базовое чтение чертежей

- ЛИНИЯ ОБЪЕКТА

- СКРЫТАЯ ЛИНИЯ

- ЛИНИЯ РАЗРЕЗА

- ЦЕНТРАЛЬНАЯ ЛИНИЯ

- РАЗМЕРНАЯ ЛИНИЯ

- УДЛИНИТЕЛЬ

- ЛИДЕР ЛИНИЯ

- ЛИНИЯ РЕЗКИ

- РАЗРЫВНЫЕ ЛИНИИ

- ФАНТОМНЫЕ ЛИНИИ

- ГРАНИЦА

Вы слышали поговорку: «Картинка стоит тысячи слов». Это утверждение особенно верно в отношении технических чертежей.

Это утверждение особенно верно в отношении технических чертежей.

Для инженера, дизайнера или архитектора почти невозможно описать словами форму, размер и взаимосвязь сложного объекта. Поэтому чертежи стали универсальным языком, используемым инженерами, дизайнерами, техниками, а также мастерами для передачи информации, необходимой для создания, сборки и обслуживания продукции промышленности.

Важно помнить, что при изучении чтения с печати вы учитесь общаться с помощью графического языка, используемого в промышленности: линии являются частью этого языка.

Поскольку технические чертежи состоят из линий, логично, что первым шагом в обучении «чтению» чертежа является изучение значения каждого вида линий. Как правило, существует 11 основных типов линий. Каждый вид линии имеет определенную форму и «вес». Вес относится к толщине или ширине линии. При объединении на чертеже линии предоставляют часть информации, необходимой для понимания печати.

Умение интерпретировать чертежи и точно строить объекты — необходимый навык для достижения успеха во всех ремеслах.

Линия объекта

видимая линия или линия объекта — это толстая непрерывная линия, используемая для обозначения видимых краев или контуров объекта.

Скрытая линия

A скрытая линия , также известная как линия скрытых объектов представляет собой линию средней толщины, состоящую из коротких штрихов длиной около 1/8 дюйма с промежутками 1/16 дюйма для отображения краев, поверхностей и углов. которого нельзя увидеть. Иногда они используются, чтобы сделать рисунок более понятным. Часто они опускаются в изометрической проекции.

Линия сечения

Линии сечения используются для отображения поверхностей разреза объекта на видах сечения. Это тонкие, темные линии. Различные типы линий сечения могут указывать на тип материала, разрезаемого линией плоскости сечения.

Это тонкие, темные линии. Различные типы линий сечения могут указывать на тип материала, разрезаемого линией плоскости сечения.

Осевая линия

Осевые линии используются для обозначения центров отверстий, дуг и симметричных объектов. Они очень тонкие (размер), длинные-короткие-длинные виды линий.

Размерная линия

Размерные линии тонкие и используются для отображения фактического размера объекта. На обоих концах есть стрелки, которые заканчиваются на выносных линиях.

Удлинительная линия

Выносные линии также являются тонкими линиями, показывающими пределы размеров. Стрелки размерных линий касаются выносных линий.

Выноска

Выноски — это более тонкие линии, используемые для обозначения области рисунка, требующей примечания для объяснения. Они предпочтительно нарисованы под углом 45°.

Линия секущей плоскости

Линия секущей плоскости (очень толстая) помогает показать внутреннюю форму детали или сборки путем разрезания объекта.

Линия разрыва

В чертежах используются три типа линий разрыва. Они используются для удаления или «разрыва» части рисунка для ясности, а также для укорачивания объектов, которые имеют одинаковую форму по всей своей длине и могут быть слишком длинными для размещения на рисунке.

Короткие и длинные линии разрыва используются для плоских поверхностей. Цилиндрические применяются на стержнях, дюбелях и т.п.

Фантомная линия

Фантомные линии — это длинные-короткие-короткие-длинные линии, которые чаще всего используются для отображения перемещения или движения объекта или части в различных положениях. Его также можно использовать для отображения соседних объектов или функций.

Пограничная линия

Границы — это очень толстые непрерывные линии, используемые для обозначения границ чертежа или для разделения различных объектов, нарисованных на одном листе. Они также используются для отделения основной надписи от остальной части чертежа.

Викторина….

Указания: Назовите типы линий, показанные ниже. Проверьте свои ответы

Определите различные типы линий, используемые на этом чертеже. (инструктор предоставит копию этого рисунка)

Назовите типы линий, показанные ниже. Проверьте свои ответы.

Указания: Нарисуйте и определите линии, необходимые для завершения фигур, как указано.

Как написать пояснительное письмо к своему завещанию

Написание объяснительного письма может быть осмысленным и безопасным способом выразить чувства, которые не принадлежат вашему завещанию. Узнайте больше о Написание завещания: пояснительные письма.

Вот несколько идей и примеров для написания объяснительного письма.

Введение

Официальное введение к письму, которое вы оставляете, может помочь понять, что то, что вы пишете, является выражением ваших чувств, а не завещанием, дополнением или интерпретацией вашего завещания.

После знакомства вы можете свободно выражать свои чувства, помня о том, что ваше имущество может быть привлечено к ответственности за любые ложные, уничижительные заявления, которые вы делаете о человеке или организации.

ПРИМЕР:

Моему душеприказчику:

Это письмо выражает мои чувства и причины определенных решений, принятых в моем завещании. Это не моя воля, и я не хочу, чтобы это было интерпретацией моей воли. Мое завещание, которое я подписал, датировал и засвидетельствовал __________________, является единственным выражением моих намерений относительно всего моего имущества и других вопросов, охватываемых им.

Если что-либо, что я скажу в этом письме, противоречит или кажется противоречащим какому-либо положению моей воли, завещание должно быть исполнено.

Я прошу вас передать копию этого письма каждому лицу, указанному в моем завещании, чтобы получить собственность или выступать в качестве опекуна или попечителя, а также всем, кто, по вашему мнению, должен получить копию.

Объяснение того, почему были сделаны подарки

В завещании желательно, чтобы описания имущества и бенефициаров были краткими и лаконичными. Но это может оставить вас неудовлетворенным. Возможно, вы долго и упорно думали о том, почему вы хотите, чтобы конкретный человек получил конкретное имущество, и чувствовали разочарование из-за того, что вы ограничены в своей воле перечислением своих желаний в нескольких простых словах. Вы можете исправить это, объяснив свои чувства в письме.

ПРИМЕР 1:

Моя рыбацкая лодка подарена моему другу Хэнку в память о многих дружеских днях, когда мы вместе рыбачили на озере. Хэнк, надеюсь, ты будешь там еще много лет.

ПРИМЕР 2:

Джули, я дал тебе ферму потому, что ты любишь ее так же сильно, как и я, и я знаю, что ты приложишь все усилия, чтобы она осталась в семье. Но, пожалуйста, если придет время, когда личные или семейные проблемы означают, что имеет смысл продать его, сделайте это с легким сердцем – и зная, что это именно то, что я бы сделал.

Узнайте больше о праве вашей семьи на наследование.

Объяснение различий в дарах

Вы также можете объяснить причины, по которым вы оставили одному человеку больше имущества, чем другому. Хотя это, безусловно, ваша прерогатива делать или не делать завещания по своему желанию, вы также можете догадаться, что в ряде семейных ситуаций несбалансированные доли могут вызвать обиду или враждебность после вашей смерти.

В идеале вы могли бы созвать тех, кто вовлечен в вашу жизнь, и объяснить им, почему вы планируете покинуть свое имущество именно так, как вы это делаете. Однако, если вы хотите сохранить свои планы собственности в тайне до самой смерти — или считаете такую встречу слишком болезненной или невозможной по другим причинам — вы можете приложить к своему завещанию объяснительное письмо.

ПРИМЕР 1:

Я одинаково люблю всех своих детей. Причина, по которой я передал Тиму меньшую долю собственности в доме, чем другим моим детям, заключается в том, что Тим получил семейные средства на покупку собственного дома, поэтому справедливо, что двое моих других детей теперь получают больше моей собственности.

ПРИМЕР 2:

Я отдаю большую часть своего имущества моему сыну Джейсону по одной причине: из-за его проблем со здоровьем оно ему нужнее.

Тед и Эллен, я люблю вас так же сильно, и я очень горжусь тем жизненным выбором, который вы сделали. Но правда в том, что вы двое прекрасно справитесь без моей поддержки, а Джейсон не может.

Предложение общих подарков

Если вы оставляете общий подарок, который содержит ряд конкретных предметов, таких как «моя домашняя мебель» или «моя коллекция произведений искусства», у вас могут быть некоторые мысли о том, как вы Я хотел бы, чтобы ваши бенефициары разделили имущество. Конечно, вы можете использовать свою волю, чтобы контролировать размер доли, которую получает каждый бенефициар, но это все равно оставляет оставшихся в живых, чтобы выяснить, кто получает какие конкретные активы. Например, если вы оставляете все свое имущество в равных долях между тремя детьми, как ваш душеприказчик должен решать, кому достанется дом, кому банковские счета и кому машины?

Вы можете использовать письмо, чтобы предложить своему душеприказчику, как вы хотите разделить свое имущество. Ваши предложения не будут иметь юридической силы; ваш душеприказчик обязан следовать условиям вашего завещания, а не условиям вашего письма. Однако ваше письмо может дать вашему душеприказчику ценные указания о том, как распределять имущество в соответствии с условиями вашего завещания.

Ваши предложения не будут иметь юридической силы; ваш душеприказчик обязан следовать условиям вашего завещания, а не условиям вашего письма. Однако ваше письмо может дать вашему душеприказчику ценные указания о том, как распределять имущество в соответствии с условиями вашего завещания.

Даже если вам все равно, кто какие вещи получит, вы можете предложить честный способ выяснить это, например, лотерею для самых желанных предметов.

Что бы вы ни предлагали, будьте очень осторожны, чтобы не противоречить ни одному из даров, сделанных вами в завещании.

ПРИМЕР:

Я оставил свою библиотеку своим внукам поровну. Я знаю, что каждый из них наслаждался многими книгами на протяжении многих лет, и я хочу убедиться, что каждый получит несколько любимых книг. Я предлагаю вам провести рисунок, чтобы определить порядок, в котором каждый внук будет выбирать книгу, а затем каждый будет брать том по очереди, пока не будут высказаны их любимые. Остальную часть библиотеки можно распространять — забирать или отдавать — любым удобным для них способом.

Выражение позитивных или негативных чувств

Какими бы ни были ваши планы по поводу расставания с имуществом, вы можете приложить к завещанию письмо, в котором очищаете свой разум от некоторых настроений, сформированных вами в течение жизни. Это могут быть и положительные моменты — благодарность любимому человеку за добрые дела. Или они могут быть негативными — объясняющими, почему вы оставляете человека вне своей воли.

ПРИМЕР 1:

Причина, по которой я оставил 10 000 долларов своему лечащему врачу доктору Буски, заключается не только в том, что она много лет компетентно лечила меня, но и в том, что она была неизменно нежной и внимательной. Я всегда ценил то, что она была доступна – днем и ночью – и находила время, чтобы объяснить мне мои болезни и методы лечения.

ПРИМЕР 2:

Я ничего не оставляю моему брату Малькольму. Я не желаю ему зла. Но с годами он решил изолировать себя от меня и остальной семьи, и я не чувствую, что я ему что-то должен.

Письмо об отношениях

В некоторых случаях вы можете оставить записку с объяснением вашей ситуации в отношениях. Например, если у вас есть близкие, которые не знают о вашем партнере или не одобряют его, оставив записку, четко описывающую важность ваших отношений, вы сможете устранить любую возможную путаницу. Это письмо не изменит того, как ваша собственность будет распределена по вашему завещанию, но сделает ваше намерение ясным. Будьте очень осторожны, чтобы не противоречить решениям, которые вы приняли в своем завещании или других документах по планированию имущества.

ПРИМЕР 1:

Хотя мы с Сэмом никогда не были женаты, он мой спутник жизни и лучший друг. В течение восьми лет мы разделяли каждый аспект нашей совместной жизни, я очень люблю его, и наши отношения принесли мне безмерное счастье. Мама и папа, вот почему я оставил ему часть своих пенсионных счетов. — Надеюсь, вы понимаете. Кроме того, я хочу, чтобы вы продолжали относиться к Сэму как к семье после того, как меня не станет. Он хороший и заботливый человек, и я думаю, что вы все найдете утешение в своем общем горе.

Он хороший и заботливый человек, и я думаю, что вы все найдете утешение в своем общем горе.

ПРИМЕР 2:

Коул Джонс и я вступили в законный брак 12 марта 2015 года. Я знаю, что некоторые члены моей семьи не понимают и не поддерживают мои отношения с Коулом. Однако я надеюсь, что в будущем все смогут принять их как моих супругов и поймут, почему я оставил им все свое состояние.

Объяснение вариантов выбора в отношении вашего питомца

Лучший способ обеспечить дом для вашего питомца — использовать свое завещание, чтобы назначить сиделку для вашего питомца и оставить этому человеку немного денег для покрытия расходов по уходу за вашим питомцем. Если хотите, вы можете использовать свое объяснительное письмо, чтобы объяснить, почему вы выбрали конкретного человека для присмотра за вашими животными после вашей смерти.

ПРИМЕР:

Я оставил свою собаку Цессну моей соседке Белинде Мейсон, потому что она была его любящим другом, заботилась о нем, когда я был в отпуске или болел.