«Практические основы бухгалтерского учета источников формирования имущества организации»

ПРАКТИЧЕСКИЕ ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА ИСТОЧНИКОВ ФОРМИРОВАНИЯ ИМУЩЕСТВА ОРГАНИЗАЦИИ

МДК 02.01. Практические основы бухгалтерского учета источников формирования имущества организации.

Тема 1.1. Классификация источников формирования имущества организации

Содержание

Страницы

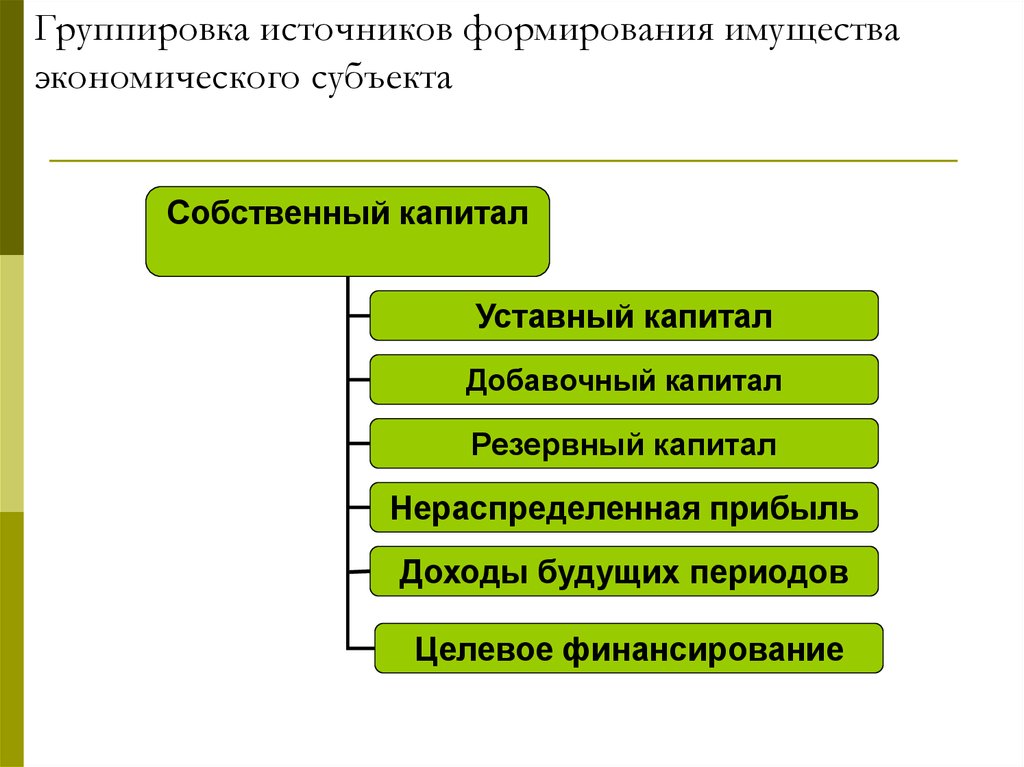

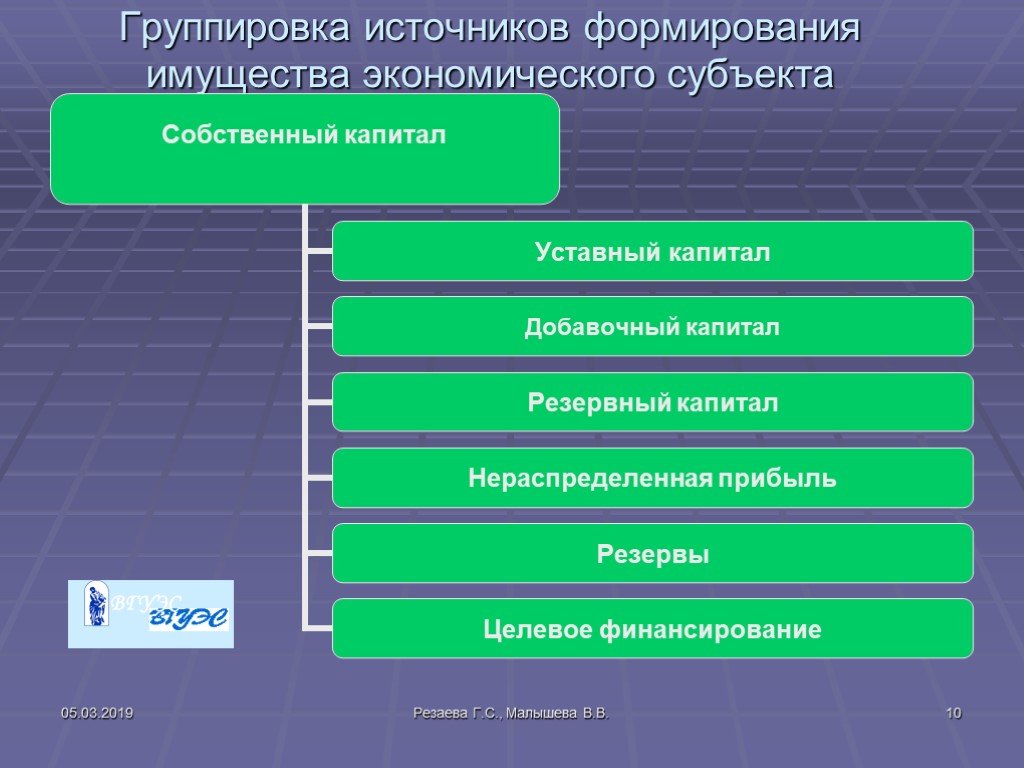

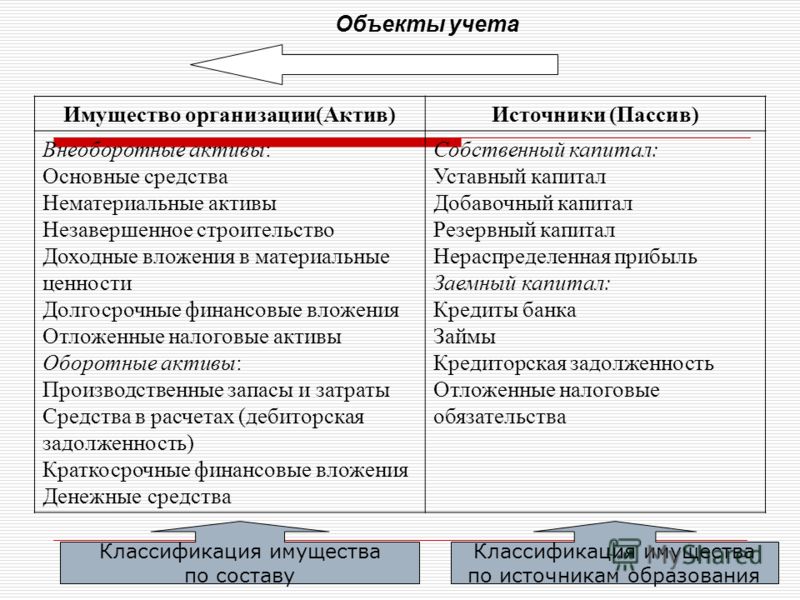

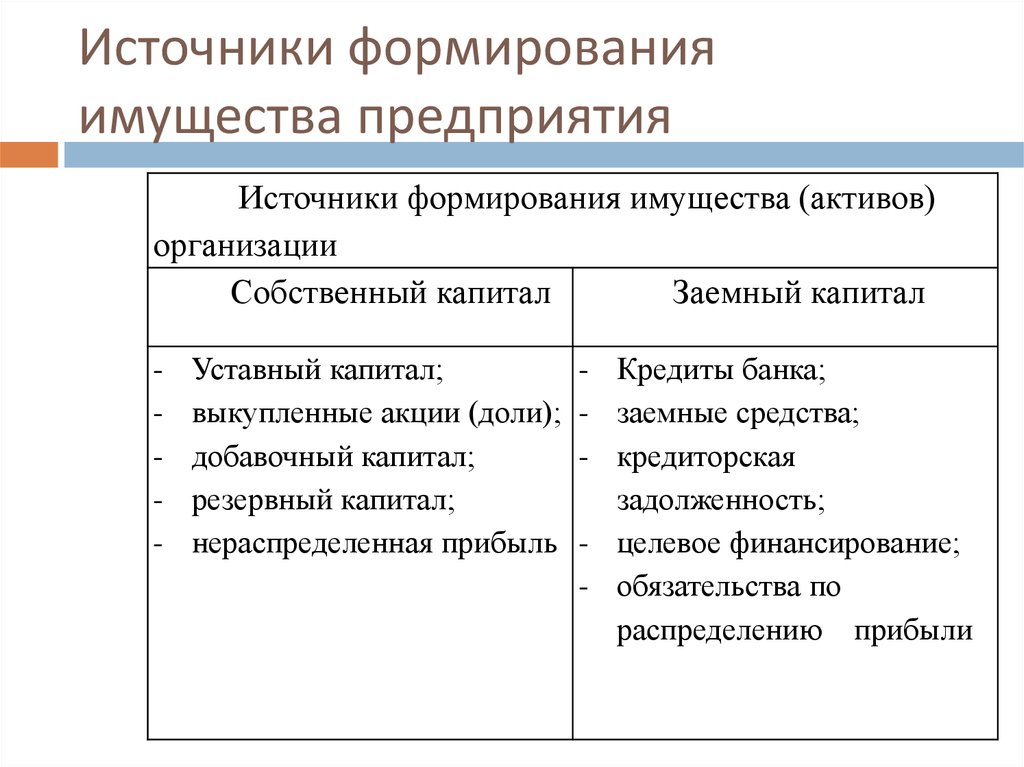

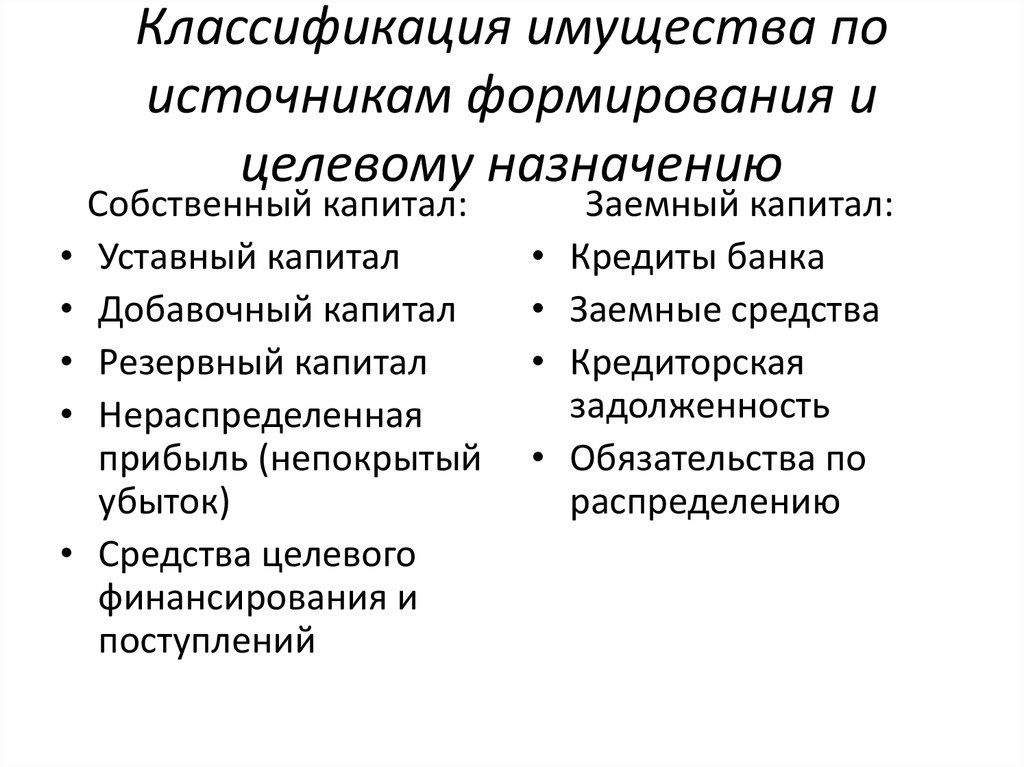

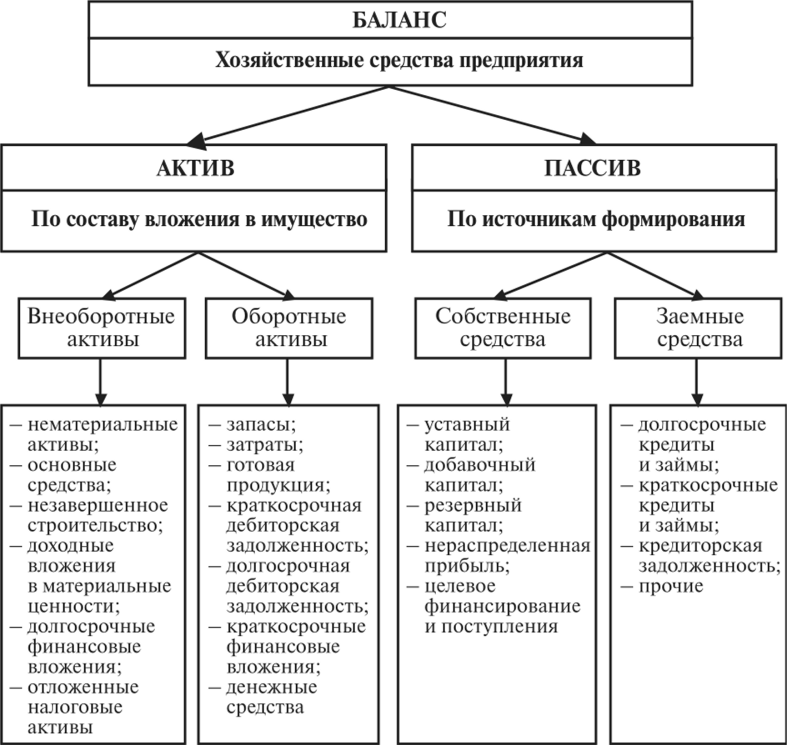

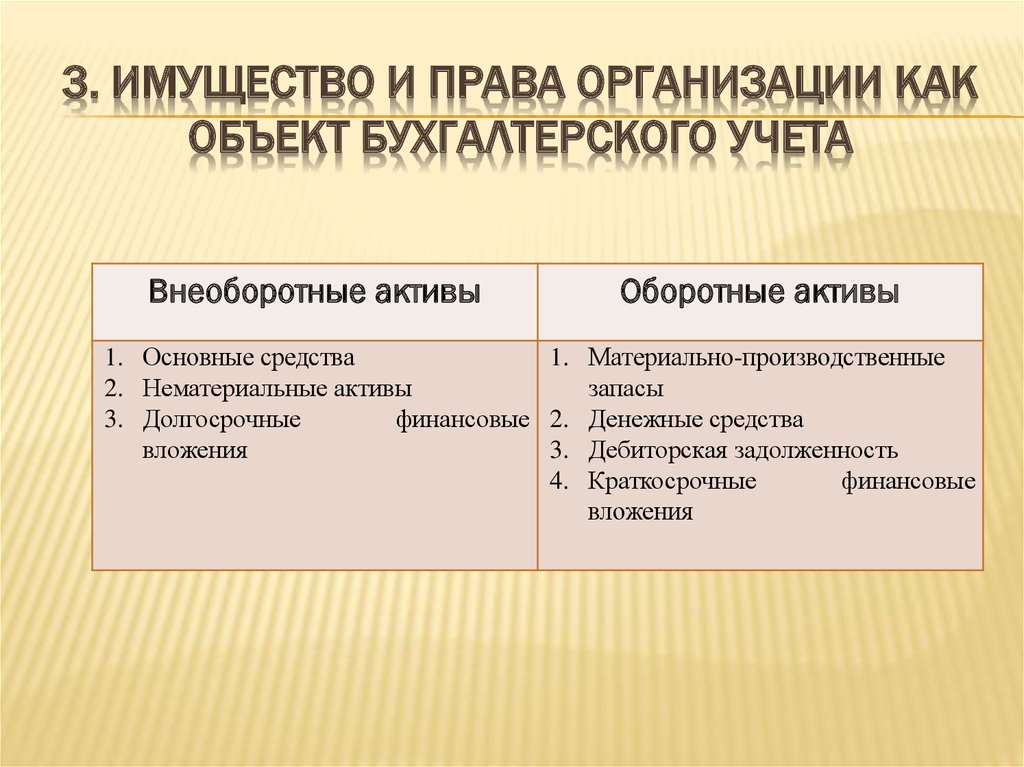

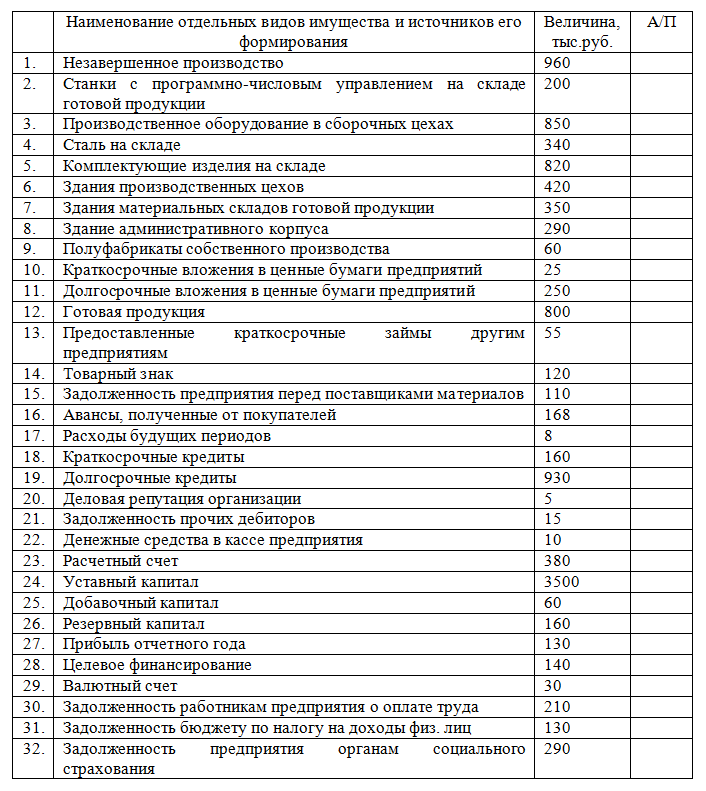

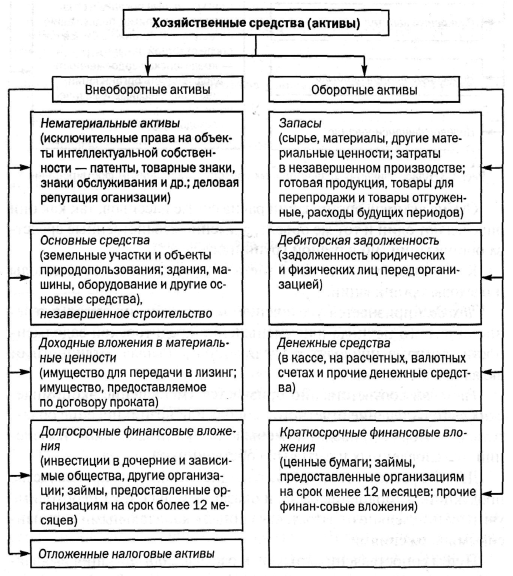

1. Собственные источники формирования имущества;

http://www.iprbookshop.ru/11297.html

91-92, 109-135

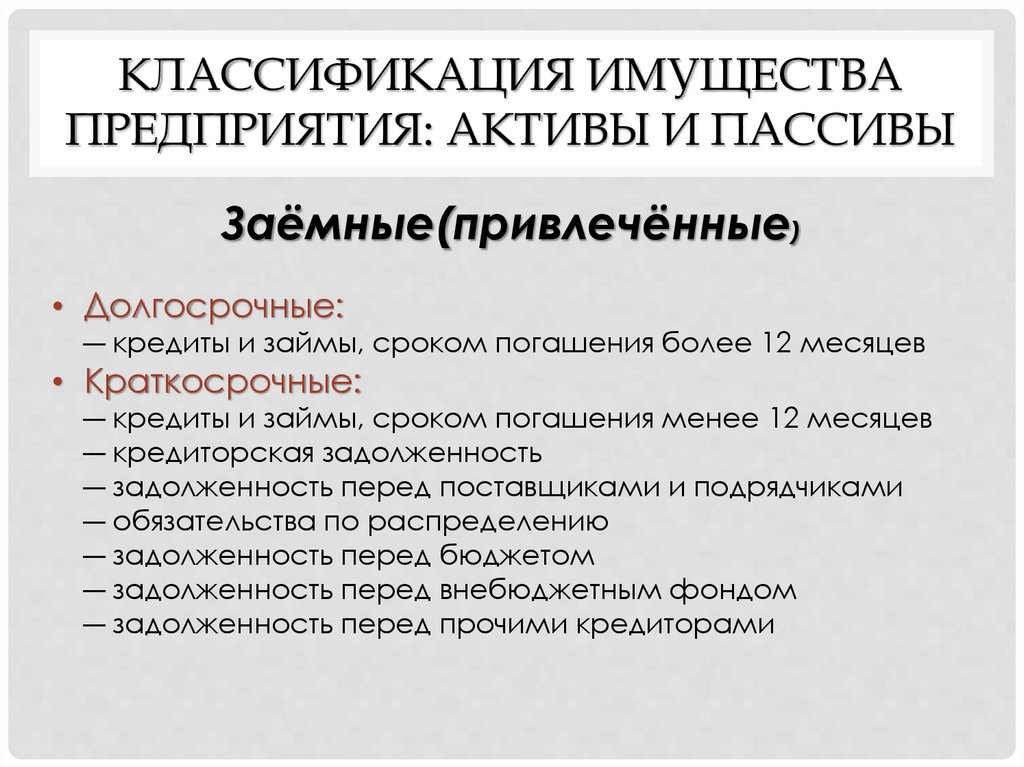

2. Заемные источники формирования имущества.

http://www.iprbookshop.ru/11297.html

91-92, 109-135

Практические занятия

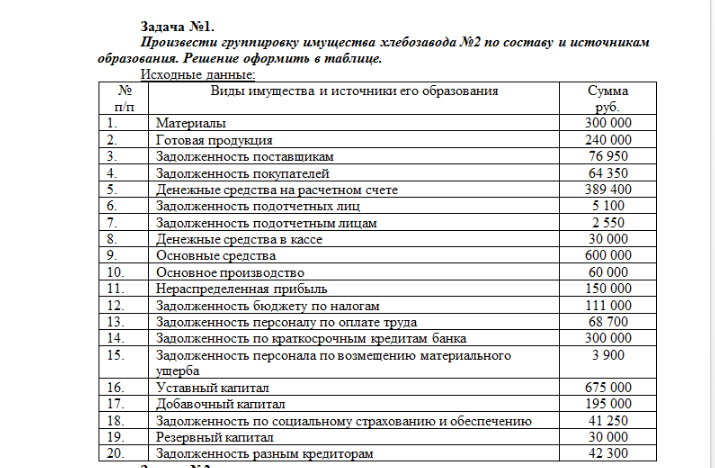

1. Группировка имущества организации по источникам формирования.

Тема 1.2. Учет труда и заработной платы.

Содержание

1. Формы и системы оплаты труда;

http://www.iprbookshop.ru/8228.html

http://www.iprbookshop.ru/17010.html

46-51

381-390

2. Основные документы, используемые для учета труда и начисления заработной платы ;

http://www.iprbookshop.ru/17010.html

390-394

3. Особенности начисления различных видов заработной платы;

http://www. iprbookshop.ru/17010.html

http://www.iprbookshop.ru/15335.html

394-404

358-368

4. Особенности расчета средней заработной платы для начисления отпуска;

http://www.iprbookshop.ru/17010.html

http://www.iprbookshop.ru/35472.html

404-408

298-306

5. Учет начисления и оплаты отпусков;

6. Аналитический учет расчетов с персоналом по оплате труда;

http://www.iprbookshop.ru/17010.html

http://www.iprbookshop.ru/8228.html

http://www.iprbookshop.ru/8228.html

411-422

53-59

374-416

7. Синтетический учет расчетов с персоналом по оплате труда.

Практические занятия

1. Расчет заработной платы сотрудника организации;

2. Оформление первичной документации;

3. Расчет оплаты отпусков;

4. Учет расчетов с персоналом по оплате труда.

Еще книги по теме

http://www.iprbookshop.ru/30844.html

оплата труда

http://www.iprbookshop.ru/35472.html

Тема 1.3. Учет финансовых результатов.

Содержание

1. Характеристика и учет доходов и расходов по основным видам деятельности;

http://www.iprbookshop.ru/11297.html

http://www.iprbookshop.

iprbookshop.ru/17010.html

http://www.iprbookshop.ru/15335.html

394-404

358-368

4. Особенности расчета средней заработной платы для начисления отпуска;

http://www.iprbookshop.ru/17010.html

http://www.iprbookshop.ru/35472.html

404-408

298-306

5. Учет начисления и оплаты отпусков;

6. Аналитический учет расчетов с персоналом по оплате труда;

http://www.iprbookshop.ru/17010.html

http://www.iprbookshop.ru/8228.html

http://www.iprbookshop.ru/8228.html

411-422

53-59

374-416

7. Синтетический учет расчетов с персоналом по оплате труда.

Практические занятия

1. Расчет заработной платы сотрудника организации;

2. Оформление первичной документации;

3. Расчет оплаты отпусков;

4. Учет расчетов с персоналом по оплате труда.

Еще книги по теме

http://www.iprbookshop.ru/30844.html

оплата труда

http://www.iprbookshop.ru/35472.html

Тема 1.3. Учет финансовых результатов.

Содержание

1. Характеристика и учет доходов и расходов по основным видам деятельности;

http://www.iprbookshop.ru/11297.html

http://www.iprbookshop.

Практические основы ведения бухгалтерского учета источников формирования имущества организации

Выбери предмет

Технические

Авиационная и ракетно-космическая техника

Автоматизация технологических процессов

Автоматика и управление

Архитектура и строительство

Базы данных

Военное дело

Высшая математика

Геометрия

Гидравлика

Детали машин

Железнодорожный транспорт

Инженерные сети и оборудование

Информатика

Информационная безопасность

Информационные технологии

Материаловедение

Машиностроение

Металлургия

Метрология

Механика

Микропроцессорная техника

Начертательная геометрия

Пожарная безопасность

Приборостроение и оптотехника

Программирование

Процессы и аппараты

Сварка и сварочное производство

Сопротивление материалов

Текстильная промышленность

Теоретическая механика

Теория вероятностей

Теория игр

Теория машин и механизмов

Теплоэнергетика и теплотехника

Технологические машины и оборудование

Технология продовольственных продуктов и товаров

Транспортные средства

Физика

Черчение

Электроника, электротехника, радиотехника

Энергетическое машиностроение

Ядерные физика и технологии

Другое

Естественные

Агрохимия и агропочвоведение

Астрономия

Безопасность жизнедеятельности

Биология

Ветеринария

Водные биоресурсы и аквакультура

География

Геодезия

Геология

Естествознание

Землеустройство и кадастр

Медицина

Нефтегазовое дело

Садоводство

Фармация

Химия

Хирургия

Экология

Гуманитарные

Актерское мастерство

Английский язык

Библиотечно-информационная деятельность

Дизайн

Документоведение и архивоведение

Журналистика

Искусство

История

Китайский язык

Конфликтология

Краеведение

Криминалистика

Кулинария

Культурология

Литература

Логика

Международные отношения

Музыка

Немецкий язык

Парикмахерское искусство

Педагогика

Политология

Право и юриспруденция

Психология

Режиссура

Реклама и PR

Религия

Русский язык

Связи с общественностью

Социальная работа

Социология

Физическая культура

Философия

Французский язык

Этика

Языки (переводы)

Языкознание и филология

Экономические

Анализ хозяйственной деятельности

Антикризисное управление

Банковское дело

Бизнес-планирование

Бухгалтерский учет и аудит

Внешнеэкономическая деятельность

Гостиничное дело

Государственное и муниципальное управление

Деньги

Инвестиции

Инновационный менеджмент

Кредит

Логистика

Маркетинг

Менеджмент

Менеджмент организации

Микро-, макроэкономика

Налоги

Организационное развитие

Производственный маркетинг и менеджмент

Рынок ценных бумаг

Стандартизация

Статистика

Стратегический менеджмент

Страхование

Таможенное дело

Теория управления

Товароведение

Торговое дело

Туризм

Управление качеством

Управление персоналом

Управление проектами

Финансовый менеджмент

Финансы

Ценообразование и оценка бизнеса

Эконометрика

Экономика

Экономика предприятия

Экономика труда

Экономическая теория

Экономический анализ

EVIEWS

SPSS

STATA

13 лучших концепций бухгалтерского учета – объяснение!

Принципы бухгалтерского учета основаны на нескольких основных концепциях. Эти понятия настолько базовые, что большинство составителей финансовой отчетности не задумываются о них. Как указывалось ранее, они считаются самоочевидными. Некоторые исследователи и теоретики бухгалтерского учета утверждают, что некоторые из существующих концепций бухгалтерского учета неверны и должны быть изменены.

Эти понятия настолько базовые, что большинство составителей финансовой отчетности не задумываются о них. Как указывалось ранее, они считаются самоочевидными. Некоторые исследователи и теоретики бухгалтерского учета утверждают, что некоторые из существующих концепций бухгалтерского учета неверны и должны быть изменены.

Тем не менее, чтобы понять бухгалтерский учет в том виде, в каком он существует сейчас, необходимо понять основные концепции, используемые в настоящее время. Основные концепции бухгалтерского учета, обсуждаемые здесь, могут не совпадать с перечисленными другими авторами или группами. Однако именно эти концепции широко распространены и используются на практике составителями финансовой отчетности и аудиторами при проверке такой отчетности.

Ниже приведены основные концепции бухгалтерского учета:

- Концепция объекта:

Концепция объекта предполагает, что финансовая отчетность и другая учетная информация предназначены для конкретного коммерческого предприятия, которое отличается от его владельцев. Следовательно, анализ хозяйственных операций, связанных с затратами и доходами, выражается в терминах изменений финансового положения фирмы.

Следовательно, анализ хозяйственных операций, связанных с затратами и доходами, выражается в терминах изменений финансового положения фирмы.

Аналогично, активы и обязательства, относящиеся к хозяйственной деятельности, являются активами и обязательствами предприятия. Сообщать следует об операциях предприятия, а не об операциях владельцев предприятия. Таким образом, эта концепция позволяет бухгалтеру различать личные и деловые операции. Концепция применяется к единоличному владению, партнерству, компаниям, малым и крупным предприятиям. Он также может применяться к сегменту фирмы, например, к подразделению, или к нескольким фирмам, например, в случае консолидации взаимосвязанных фирм.

- Принцип непрерывности деятельности:

Хозяйственный субъект считается продолжающим свою деятельность при отсутствии доказательств обратного. Из-за относительного постоянства предприятий финансовый учет формулируется исходя из предположения, что бизнес будет продолжать работать в течение неопределенно длительного периода в будущем.

Концепция непрерывности деятельности оправдывает оценку активов на неликвидационной основе и требует использования исторической стоимости для многих оценок. Кроме того, основные средства и нематериальные активы амортизируются в течение срока их полезного использования, а не в течение более короткого периода в ожидании досрочной ликвидации.

Концепция непрерывности деятельности приводит к предположению, что отдельные финансовые отчеты являются частью непрерывной, взаимосвязанной серии отчетов. Это также означает, что сообщаемые данные являются предварительными и что в текущих отчетах должны быть указаны корректировки по сравнению с отчетами за прошлый год, выявленные в связи с более поздними событиями.

- Концепция измерения денег:

Единица обмена и измерения необходима для единообразного учета операций коммерческих предприятий. Общим знаменателем, выбранным в бухгалтерском учете, является денежная единица. Деньги являются общим знаменателем, с помощью которого измеряется возможность обмена товаров и услуг, включая труд, природные ресурсы и капитал.

Концепция денежного измерения утверждает, что бухгалтерский учет представляет собой процесс измерения и передачи информации о деятельности фирмы, которая может быть измерена в денежном выражении. Очевидно, что в финансовых отчетах должны быть указаны использованные деньги.

Концепция измерения денег предполагает два ограничения учета. Во-первых, бухгалтерский учет ограничивается производством информации, выраженной в денежной единице: он не регистрирует и не передает другую соответствующую, но неденежную информацию. Во-вторых, концепция денежного измерения касается ограничений самой денежной единицы как единицы измерения.

Основные характеристики денежной единицы — покупательная способность или количество товаров или услуг, которые можно приобрести за деньги, — вызывают озабоченность. Традиционно финансовая отчетность решала эту проблему, утверждая, что эта концепция предполагает, что либо покупательная способность денежной единицы стабильна во времени, либо изменения в ценах несущественны.

- Концепция отчетного периода:

Финансовый учет предоставляет информацию об экономической деятельности предприятия за определенные периоды времени, которые короче срока существования предприятия. Обычно периоды времени имеют одинаковую продолжительность для облегчения сравнения.

Период времени указывается в финансовой отчетности. Периоды времени обычно составляют двенадцать месяцев. Иногда также публикуются квартальные или полугодовые отчеты. Они считаются промежуточными и отличаются от годовых отчетов. Для управленческого использования также могут быть подготовлены отчеты, охватывающие более короткие периоды, такие как месяц или неделя.

- Концепция затрат:

Концепция затрат требует, чтобы активы учитывались по биржевой цене, т. е. по стоимости приобретения или первоначальной стоимости. Первоначальная стоимость признается в качестве надлежащей основы оценки для признания приобретения всех товаров и услуг, расходов, затрат и капитала.

е. по стоимости приобретения или первоначальной стоимости. Первоначальная стоимость признается в качестве надлежащей основы оценки для признания приобретения всех товаров и услуг, расходов, затрат и капитала.

Для целей бухгалтерского учета хозяйственные операции обычно измеряются в терминах фактических цен или затрат на момент совершения операции, т. е. показатели финансового учета в основном основаны на биржевых ценах, по которым обмениваются экономические ресурсы и обязательства. Таким образом, суммы, по которым активы указаны в счетах фирмы, не указывают, за что эти активы могут быть проданы.

Концепция исторической стоимости подразумевает, что, поскольку бизнес не собирается продавать свой актив как таковой, нет смысла переоценивать активы для отражения их текущей стоимости. Кроме того, по практическим причинам бухгалтер предпочитает отчетность о фактических затратах рыночным ценам, которые трудно проверить.

- Концепция Dual-Aspect:

Эта концепция лежит в основе всего бухгалтерского процесса. Бухгалтер записывает события, влияющие на богатство конкретного субъекта. Вопрос в том, какой аспект этого богатства важен? Поскольку субъект бухгалтерского учета является искусственным созданием, важно знать, кому принадлежат его ресурсы и какой цели они служат.

Бухгалтер записывает события, влияющие на богатство конкретного субъекта. Вопрос в том, какой аспект этого богатства важен? Поскольку субъект бухгалтерского учета является искусственным созданием, важно знать, кому принадлежат его ресурсы и какой цели они служат.

Также важно знать, какие ресурсы он контролирует, например, деньги, здания или землю. Таким образом, системы регистрации счетов были разработаны таким образом, чтобы показать две основные вещи: (а) источник богатства и (б) форму, которую оно принимает. Предположим, г-н X решает основать бизнес и переводит рупий. 1 00 000 со своего личного банковского счета на отдельный бизнес-счет.

Он мог бы записать это событие следующим образом:

Ясно, что источник богатства должен быть численно равен форме богатства. Так как это просто разные стороны одного и того же, т. е. в виде уравнения: S (источники) должны равняться F (формы).

Кроме того, любая операция или событие, влияющее на богатство предприятия, должны учитывать два аспекта, чтобы обеспечить равенство обеих сторон уравнения бухгалтерского учета.

Если бизнес приобрел актив, это должно было привести к одному из следующих результатов:

(a) Отказ от какого-либо другого актива.

(b) Возникло обязательство по оплате.

(c) Получение прибыли, что привело к увеличению суммы, которую предприятие должно собственнику.

(d) Собственник внес деньги на приобретение актива.

Это не означает, что сделка повлияет как на источник, так и на форму богатства.

Существуют четыре категории событий, влияющих на уравнение бухгалтерского учета:

(a) И источники, и формы богатства увеличиваются на одинаковую величину.

(b) И источники, и формы богатства уменьшаются на одинаковую величину.

(c) Одни формы богатства увеличиваются, а другие уменьшаются без какого-либо изменения источника богатства.

(d) Одни источники богатства увеличиваются, а другие уменьшаются без каких-либо изменений в форме, в которой богатство хранится.

Приведенный выше пример иллюстрирует категорию (а), поскольку начальная операция для организации приводит к увеличению источника богатства и формы богатства, денежных средств, с нуля до рупий. 100000. Напротив, X может принять решение об изъятии рупий. 20 000 наличными от бизнеса.

100000. Напротив, X может принять решение об изъятии рупий. 20 000 наличными от бизнеса.

Тогда финансовое положение хозяйствующего субъекта будет:

Важно понять, почему обе части уравнения уменьшаются. Извлекая наличные, X автоматически уменьшает предложение частного финансирования для бизнеса на ту же сумму. Предположим теперь, что г-н X покупает запасы товаров на рупий. 30000 наличными. Предложение его капитала не меняется, но меняется состав деловых активов.

Два аспекта этой сделки не в одном и том же направлении, но компенсационные, увеличение запасов установка уменьшение наличных денег. Точно так же транзакция может повлиять на источники богатства. Таким образом, если X дает своему сыну Y, Rs. 20 000 акций в бизнесе путем передачи части своей доли, эффект выглядит следующим образом:

Если, однако, X дает Y рупий. 20 000 наличными в частном порядке, а затем Y вкладывает их в бизнес, это повлияет на обе стороны уравнения. Капитал Y рупий. 20 000 уравновешиваются дополнительными рупиями. 20 000 наличными, оставшийся капитал X составляет рупий. 80 000.

20 000 уравновешиваются дополнительными рупиями. 20 000 наличными, оставшийся капитал X составляет рупий. 80 000.

- Концепция начисления:

В соответствии с Советом по стандартам финансовой отчетности (США):

«Учет по методу начисления пытается отразить финансовое влияние на предприятие операций и других событий и обстоятельств, которые имеют финансовые последствия для предприятия в периоды, в которых эти операции, события и обстоятельства происходят не только в те периоды, когда предприятие получает или выплачивает денежные средства. Учет по методу начисления связан с процессом, посредством которого денежные средства, затраченные на ресурсы и деятельность, возвращаются предприятию в виде большего (или, возможно, меньшего) денежного эквивалента, а не только с началом и концом этого процесса. Он признает, что покупка, производство, продажа и другие операции предприятия в течение периода, а также другие события, влияющие на деятельность предприятия, часто не совпадают с денежными поступлениями и платежами за периоды».

Концепция реализации и концепция сопоставления занимают центральное место в учете по методу начисления. Метод начисления измеряет доход за период как разницу между доходами, признанными в этом периоде, и расходами, соответствующими этим доходам. При учете по методу начисления доходы за период обычно не совпадают с денежными поступлениями за период от клиентов, а расходы за период обычно не совпадают с выплатами денежных средств за период.

Кассовый учет:

При учете по кассовому методу продажи не регистрируются до периода, в котором они получены наличными. Точно так же затраты вычитаются из продаж в том периоде, в котором они были оплачены за денежные выплаты. Таким образом, ни реализация, ни концепция сопоставления не применяются в кассовом учете.

На практике «чистый» кассовый учет встречается редко. Это связано с тем, что чисто кассовый подход требует учета приобретения запасов как уменьшения прибыли при оплате затрат на приобретение, а не при продаже запасов. Аналогичным образом затраты на приобретение машин и оборудования будут рассматриваться как уменьшение прибыли, если они выплачиваются денежными средствами, а не в более поздние периоды, когда эти долгосрочные объекты используются.

Аналогичным образом затраты на приобретение машин и оборудования будут рассматриваться как уменьшение прибыли, если они выплачиваются денежными средствами, а не в более поздние периоды, когда эти долгосрочные объекты используются.

Ясно, что такой чисто кассовый подход приведет к тому, что балансы и отчеты о прибылях и убытках будут иметь ограниченную полезность. Таким образом, то, что обычно называют кассовым методом, на самом деле представляет собой сочетание кассового метода для некоторых статей (особенно продаж и затрат периода) и метода начисления для других статей (особенно себестоимости продукции и долгосрочных активов). Эту смесь также иногда называют модифицированным кассовым методом, чтобы отличить его от чисто кассового метода.

Кассовый учет чаще всего используется в небольших фирмах, которые предоставляют услуги и, следовательно, не имеют значительного количества товарно-материальных запасов. Примеры включают рестораны, салоны красоты и парикмахерские, а также фирмы по подготовке налоговой декларации.

Поскольку большинство этих заведений не предоставляют кредит своим клиентам, прибыль, полученная на основе наличных расчетов, может не сильно отличаться от дохода, рассчитанного по методу начисления. Тем не менее, бухгалтерский учет по кассовым методам не разрешен GAAP для любого типа хозяйствующих субъектов.

- Концепция консерватизма:

Этот принцип часто описывается как «не предвидеть прибыли и предусмотреть все возможные убытки». Эту характеристику можно рассматривать как реактивную версию минимаксной управленческой философии, то есть минимизировать вероятность максимальных потерь.

Концепция консерватизма в бухгалтерском учете предполагает, что когда неопределенность и подверженность риску оправдывают это, бухгалтерский учет занимает осторожную и бдительную позицию до тех пор, пока не появятся доказательства обратного. Бухгалтерский консерватизм не означает преднамеренного занижения доходов и активов; это применимо только к ситуациям, в которых есть разумные сомнения. Например, запасы оцениваются по нижней границе себестоимости или рыночной стоимости.

Например, запасы оцениваются по нижней границе себестоимости или рыночной стоимости.

Применительно к отчету о прибылях и убытках консерватизм поощряет признание всех убытков, которые произошли или могут произойти, но не признает прибыли до тех пор, пока они не будут фактически реализованы. Досрочная амортизация нематериальных активов и ограничения на регистрацию прироста стоимости активов также, по крайней мере в некоторой степени, были мотивированы консерватизмом. Неспособность признать выручку до момента продажи — еще одно проявление консерватизма.

- Концепция соответствия:

Понятие сопоставления в финансовом учете представляет собой процесс сопоставления (отнесения) достижений или доходов (измеряемых продажными ценами поставленных товаров и услуг) с усилиями или затратами (измеряемыми стоимостью использованных товаров и услуг) с период, за который определяется доход.

Эта концепция подчеркивает, какие статьи затрат являются расходами в данном отчетном периоде. То есть затраты отражаются как расходы в отчетном периоде, в котором сообщается выручка, связанная с этими затратами. Например, когда стоимость продажи некоторых товаров указывается как доход в течение года, себестоимость этих товаров будет отражена как расходы в том же году.

То есть затраты отражаются как расходы в отчетном периоде, в котором сообщается выручка, связанная с этими затратами. Например, когда стоимость продажи некоторых товаров указывается как доход в течение года, себестоимость этих товаров будет отражена как расходы в том же году.

Сопоставление концепций необходимо выполнять только после того, как бухгалтер завершит концепцию реализации: сначала измеряются доходы в соответствии с концепцией реализации, а затем с этими доходами связываются затраты. Расходы соотносятся с доходами, а не наоборот.

Таким образом, процесс сопоставления требует распределения затрат, что имеет большое значение при учете исторической стоимости. Прошлые (исторические) затраты анализируются и подвергаются процедуре, в соответствии с которой элементы затрат, которые считаются имеющими истекший срок службы, распределяются или сопоставляются с соответствующими доходами.

Оставшиеся элементы затрат, которые рассматриваются как сохраняющие потенциал полезного использования в будущем, переносятся в исторический баланс и называются активами. Таким образом, балансовый отчет представляет собой не что иное, как отчет о нераспределенных прошлых затратах, ожидающих истечения срока их предполагаемого будущего полезного потенциала, прежде чем они будут сопоставлены с соответствующими доходами.

Таким образом, балансовый отчет представляет собой не что иное, как отчет о нераспределенных прошлых затратах, ожидающих истечения срока их предполагаемого будущего полезного потенциала, прежде чем они будут сопоставлены с соответствующими доходами.

- Концепция реализации или признания:

Концепция реализации или признания указывает на сумму выручки, которая должна быть признана от данной продажи. Правила реализации помогают бухгалтеру определить наличие дохода или расхода, чтобы их можно было измерить, записать и отразить в финансовых отчетах.

Реализация относится к притоку денежных средств или требованиям к денежным средствам (например, счетам, дебиторской задолженности), возникающим в результате продажи товаров или услуг. Таким образом, если клиент покупает рупий. Товаров на сумму 500 в продуктовом магазине, при оплате наличными, магазин реализует рупий. 500 с продажи.

Если магазин одежды продает костюм за рупий. 3000, покупатель соглашается заплатить в течение 30 дней, магазин реализует рупий. 3000 (дебиторская задолженность) от продажи, при условии, что покупатель имеет хорошую кредитную историю, так что платеж является разумно определенным (концепция консерватизма).

3000 (дебиторская задолженность) от продажи, при условии, что покупатель имеет хорошую кредитную историю, так что платеж является разумно определенным (концепция консерватизма).

Концепция реализации гласит, что сумма, признанная в качестве выручки, представляет собой сумму, которая с достаточной степенью уверенности будет реализована, т. е. с достаточной степенью уверенности клиенты должны ее заплатить. Конечно, есть место для разногласий в суждениях о том, насколько достоверными являются «достаточно определенные».

Однако концепция явно допускает, что сумма признаваемой выручки меньше продажной цены проданных товаров и услуг. Очевидная ситуация — продажа товара со скидкой — на сумму ниже его обычной продажной цены. В таких случаях выручка отражается по меньшей сумме, а не по обычной цене.

- Концепция согласованности:

Эта концепция требует, чтобы после того, как организация приняла решение об одном методе, она должна использовать этот метод для всех последующих транзакций и событий того же характера, если только у нее нет веских причин для изменения методов. Если методы бухгалтерского учета часто меняются, сравнение финансовых отчетов за один период с отчетами за другой период будет затруднено.

Если методы бухгалтерского учета часто меняются, сравнение финансовых отчетов за один период с отчетами за другой период будет затруднено.

Последовательное использование методов и процедур бухгалтерского учета с течением времени проверит искажение отчета о прибылях и убытках и баланса, а также возможные манипуляции с этими отчетами. Согласованность необходима, чтобы помочь внешним пользователям сравнивать финансовые отчеты данной фирмы с течением времени и принимать обоснованные экономические решения.

- Концепция существенности:

В законодательстве существует доктрина, называемая de minimis non curat lex, что означает, что суд не будет рассматривать тривиальные вопросы. Точно так же бухгалтер не пытается регистрировать настолько незначительные события, что работа по их регистрации не оправдывается полезностью результатов.

Концепция существенности подразумевает, что операции и события, имеющие несущественные или незначительные последствия, не должны отражаться и отражаться в финансовых отчетах. Утверждается, что запись незначительных событий не может быть оправдана с точки зрения ее последующей плохой полезности для пользователей.

Утверждается, что запись незначительных событий не может быть оправдана с точки зрения ее последующей плохой полезности для пользователей.

Например, концептуально новый блокнот является активом организации. Каждый раз, когда кто-то пишет на странице блокнота, часть этого актива расходуется, и соответственно уменьшается нераспределенная прибыль. Теоретически можно установить количество частично использованных прокладок, находящихся в собственности организации на конец отчетного периода, и отразить эту сумму в качестве актива.

Но затраты на такие усилия были бы явно неоправданными, и ни один бухгалтер не стал бы пытаться это делать. Бухгалтеры выбирают более простой, хотя и менее точный способ действий и рассматривают актив как израсходованный (израсходованный) либо в момент покупки прокладок, либо в момент их выдачи из запасов пользователю.

К сожалению, нет единого мнения о значении материальности и точной линии, отделяющей материальные события от нематериальных. Решение зависит от суждения и здравого смысла. Составитель счетов должен интерпретировать, что является существенным, а что нет.

Решение зависит от суждения и здравого смысла. Составитель счетов должен интерпретировать, что является существенным, а что нет.

Вероятно, о существенности события или операции можно судить по их влиянию на финансовое положение, результаты операций, изменения финансового положения организации и на оценку или решения, принимаемые пользователями.

- Концепция полного раскрытия информации:

Концепция полного раскрытия информации требует, чтобы коммерческое предприятие предоставляло всю необходимую информацию внешним пользователям для принятия рациональных экономических решений. Эта концепция подразумевает, что никакая существенная информация или информация, представляющая интерес для обычных инвесторов, не может быть упущена или сокрыта в финансовой отчетности предприятия.

Учетная единица: определение, типы и примеры

Что такое учетная единица?

Учетная единица – это четко определенная экономическая единица, которая изолирует учет определенных операций от других подразделений или учетных единиц. Бухгалтерская организация может быть корпорацией или индивидуальным предпринимателем, а также дочерней компанией внутри корпорации. Однако бухгалтерская организация должна иметь отдельный набор книг или записей с подробным описанием своих активов и обязательств от активов и обязательств владельца.

Бухгалтерская организация может быть корпорацией или индивидуальным предпринимателем, а также дочерней компанией внутри корпорации. Однако бухгалтерская организация должна иметь отдельный набор книг или записей с подробным описанием своих активов и обязательств от активов и обязательств владельца.

Учетная единица является частью концепции коммерческой единицы, которая утверждает, что финансовые операции и бухгалтерские записи владельцев и юридических лиц не могут быть перемешаны.

Ключевые выводы

- Учетная единица — это отдельная бизнес-единица для целей бухгалтерского учета.

- Баланс и операции, осуществляемые бухгалтерской единицей, отличны от материнской фирмы и любых других учетных единиц, которые она может контролировать.

- Бухгалтерская организация может быть структурирована как корпорация или индивидуальное предприятие, дочерняя компания внутри корпорации или компания специального назначения (SPV).

- Бухгалтерский субъект должен иметь набор бухгалтерских книг или финансовых документов с подробным описанием своих активов и обязательств, которые отделены от активов и обязательств владельца.

Как работает бухгалтерия

Хотя ведение отдельных объектов бухгалтерского учета обеспечивает руководство полезной информацией, для поддержания структуры финансовой отчетности требуется больше ресурсов компании по мере роста количества объектов.

Бухгалтеры должны вести отдельные записи для отдельных объектов бухгалтерского учета и определять конкретные потоки денежных средств от каждого объекта. Денежный поток — это денежные потоки, поступающие в бизнес и из него в результате его повседневных операций.

После того, как учетная единица создана, ее не следует менять, поскольку это ставит под угрозу сопоставимость финансовых данных в будущем.

Разделение субъектов бухгалтерского учета важно, поскольку помогает правильно вести налоговый учет и финансовую отчетность. Однако несколько объектов бухгалтерского учета могут быть объединены в финансовую отчетность всей компании.

Внутренние бухгалтерские организации

Объекты бухгалтерского учета определяются произвольно на основе информационных потребностей руководства или группируются на основе сходства их деловых операций. Как только организация определена, все связанные операции, активы и обязательства передаются бухгалтерской организации для целей отчетности и подотчетности.

Как только организация определена, все связанные операции, активы и обязательства передаются бухгалтерской организации для целей отчетности и подотчетности.

Субъекты учета могут быть созданы для конкретных продуктовых линеек или географических регионов, где продается продукция компании. Кроме того, определенные учетные записи могут вестись на основе основных принципов организации или с разделением по клиентской базе, если каждая клиентская база отличается от следующей. Примеры внутренних бухгалтерских единиц включают инвестиционное подразделение банка или отдел продаж корпорации.

Внутренние учетные единицы полезны, поскольку они позволяют руководству компании независимо анализировать операции из различных разделов бизнеса. Прогнозирование и финансовый анализ упрощаются благодаря разделению финансовых данных по разным объектам. Ведение различных учетных записей позволяет проводить стратегический анализ различных линеек продуктов и помогает принимать решения о прекращении или расширении конкретной бизнес-операции.

Внешние бухгалтерские организации

Предприятие обязано вести финансовую отчетность отдельно от ее владельцев и инвесторов. По этой причине бизнес является бухгалтерским субъектом для юридических и налоговых целей. Бухгалтерский учет позволяет налоговым органам начислять надлежащие сборы в соответствии с налоговыми правилами.

Разные бухгалтерские организации предъявляют разные требования к финансовой отчетности. Отдельная финансовая отчетность важна, поскольку в ней указывается, кому принадлежат какие активы в случае, если бухгалтерская организация должна будет ликвидироваться в результате банкротства. Кроме того, аудит финансовой отчетности организации проще с отдельными учетными единицами. Примеры более крупных бухгалтерских организаций включают корпорации, товарищества и трасты.

Автомобили специального назначения (SPV)

Компании специального назначения (SPV) — это бухгалтерская организация, которая существует как дочерняя компания со структурой активов и пассивов, а также юридическим статусом, обеспечивающим выполнение ее обязательств даже в случае банкротства материнской компании.

SPV также может быть дочерней компанией финансовой корпорации, призванной выступать в качестве контрагента по свопам и другим производным инструментам, чувствительным к кредитоспособности. Производный инструмент – это ценная бумага, стоимость которой определяется или выводится из базового актива или активов, например эталона.

Иногда компании специального назначения — также называемые организациями специального назначения или (SPE) — могут использоваться нечестным образом для сокрытия нарушений бухгалтерского учета или чрезмерных рисков, взятых на себя материнской компанией. Таким образом, компании специального назначения могут скрывать важную информацию от инвесторов и аналитиков, которые могут не знать полной финансовой картины компании.

Инвесторы должны проанализировать баланс материнской компании, а также балансы ее организаций специального назначения, прежде чем принимать решение об инвестировании в бизнес. Бухгалтерский скандал с Enron — яркий пример того, как компании могут скрывать убытки, используя отдельные бухгалтерские записи.