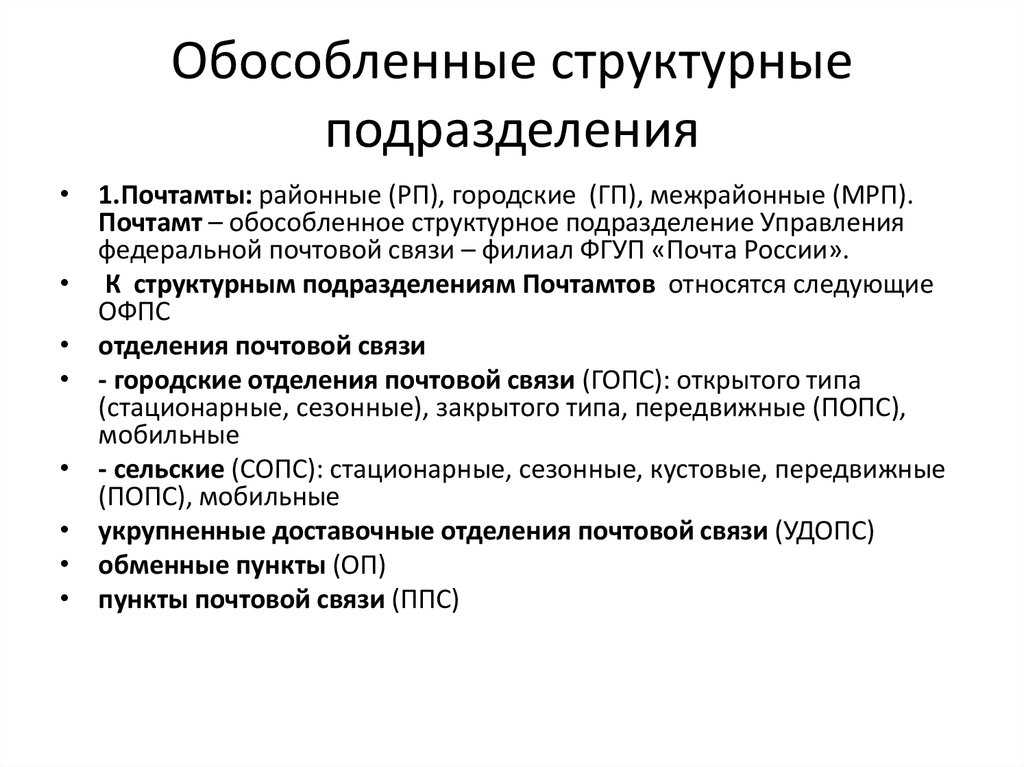

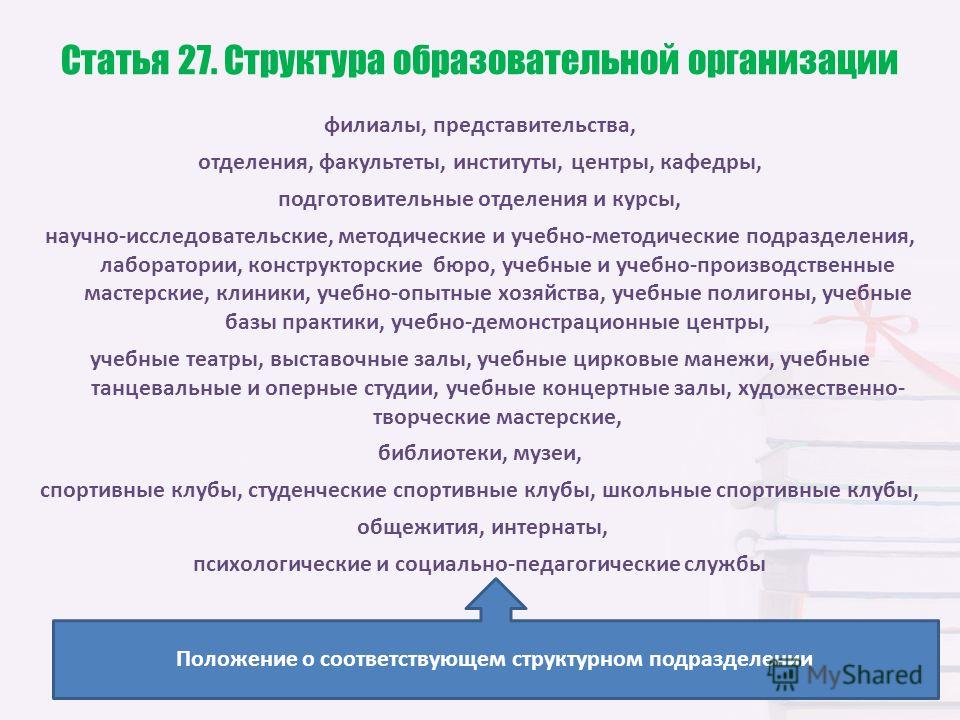

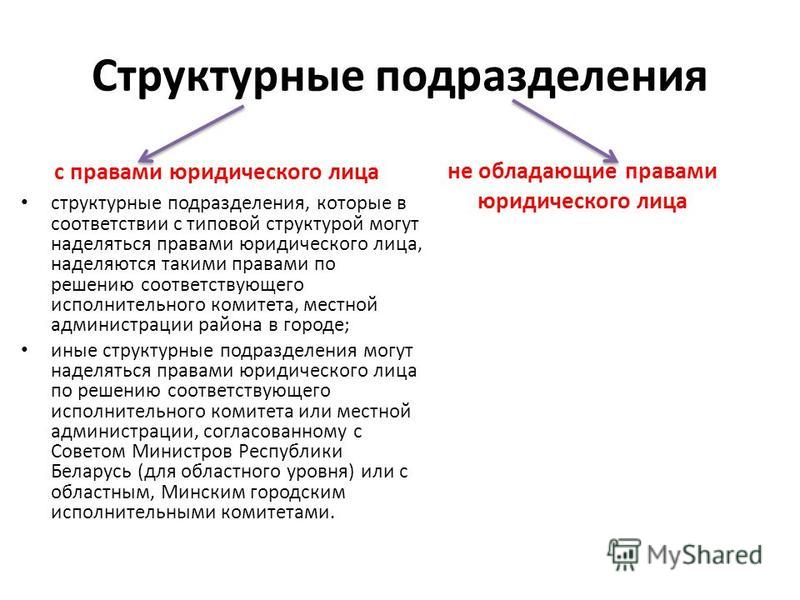

понятие филиала и представительства, организация, управление, аккредитация иностранных компаний

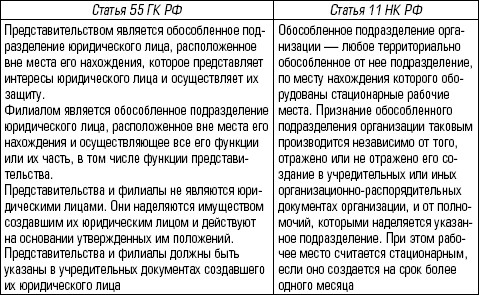

Статья 55 ГК РФ содержит в себе описание понятий филиала и представительства.

Это обособленные структурные подразделения, принадлежащие юридическим лицам.

Они находятся вне головного офиса и выполняют строго определенные функции.

Содержание:

- Филиал и представительство юридического лица: понятие, чем отличаются

- Порядок организации

- Органы управления

- Правовое положение филиалов и представительств

- Аккредитация филиалов и представительств иностранных юридических лиц

- Заключение

- Частые вопросы

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефону

Москва и область:

+7 (499) 288-21-76

Санкт-Петербург и область:

+7 (812) 648-23-57

Остальные регионы:

+8 (800) 550-59-06

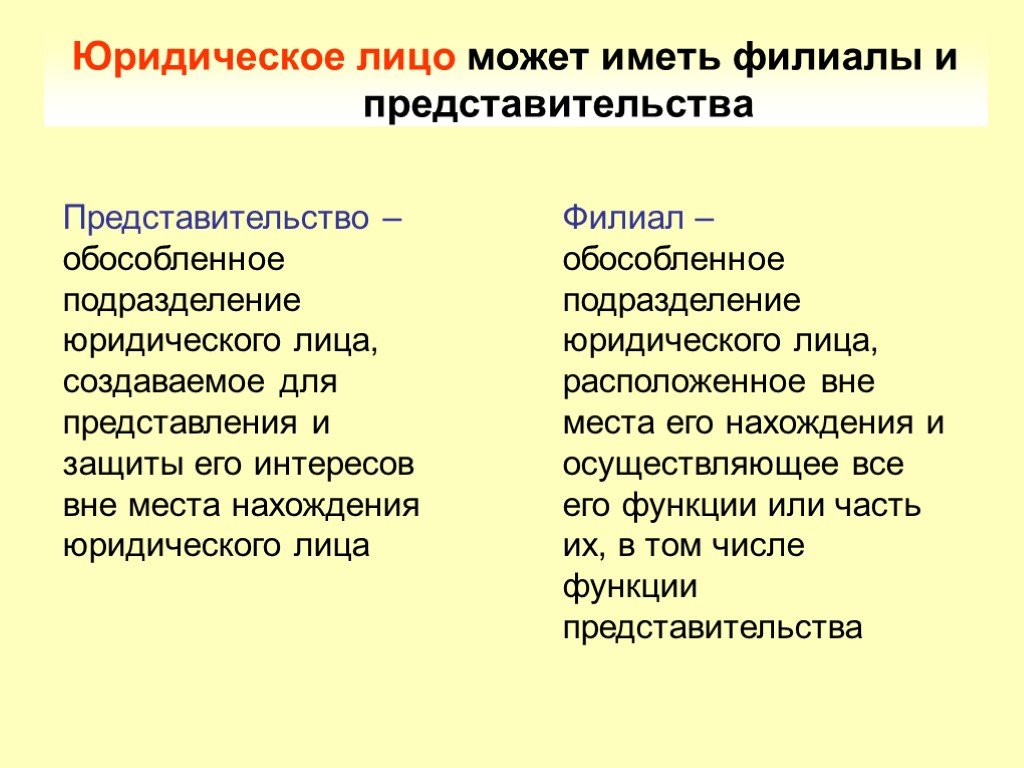

Филиал и представительство юридического лица: понятие, чем отличаются

У филиалов набор прав и обязанностей несколько шире, если их сравнивать с представительствами, чья роль сводится к защите интересов головной компании или организации.

Филиалы осуществляют коммерческую деятельность. Это, в принципе, и определяет правовое положение всех филиалов и представительств юридических лиц.

Порядок организации

Учредительные документы компании содержат в себе всю имеющуюся информацию.

В уставе должны быть отражены данные, которые включают число филиалов и представительств.

Если высшим руководством было принято решение о создании одного из двух обособленных подразделений, тогда информация о таких изменениях должна быть внесена в устав.

В нем указывается наименование подразделения, его местонахождение.

Если в уставе этой информации нет, то для должностных лиц головной организации этот факт может повлечь негативные правовые последствия.

В частности, они могут быть привлечены к ответственности по КоАП. Санкция связана с отсутствием данных в реестре компании о том, что у нее работает представительство.

Этот факт, в свою очередь, порождает отсутствие информации об одном из обособленных подразделений в едином реестре юридических лиц.

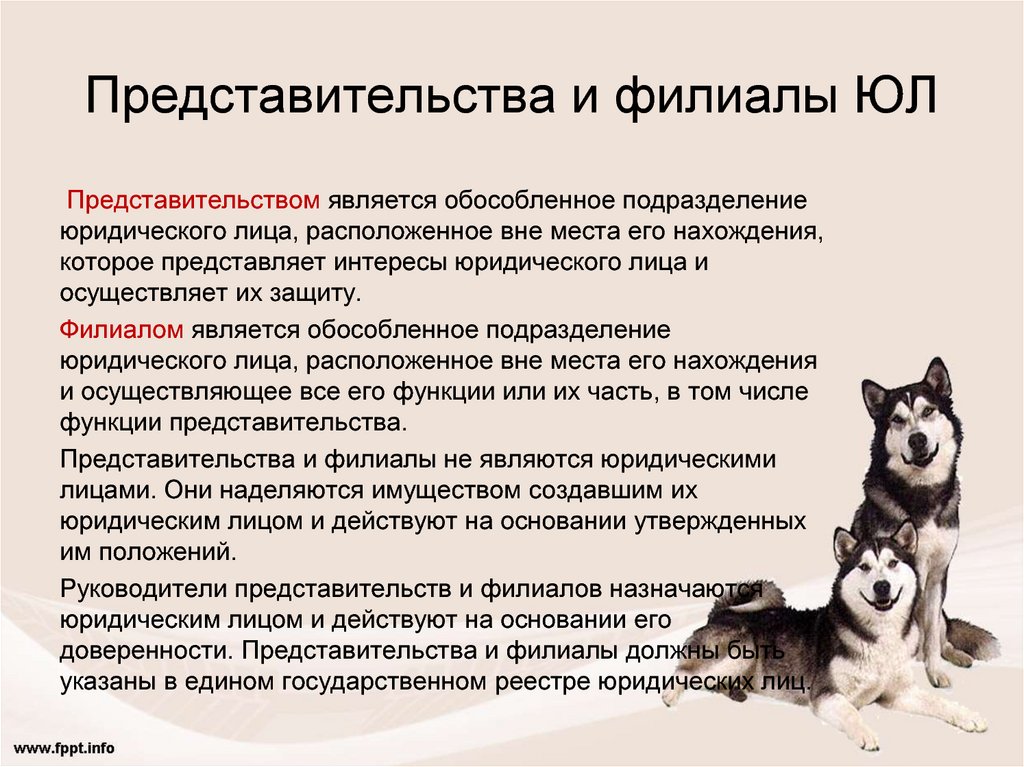

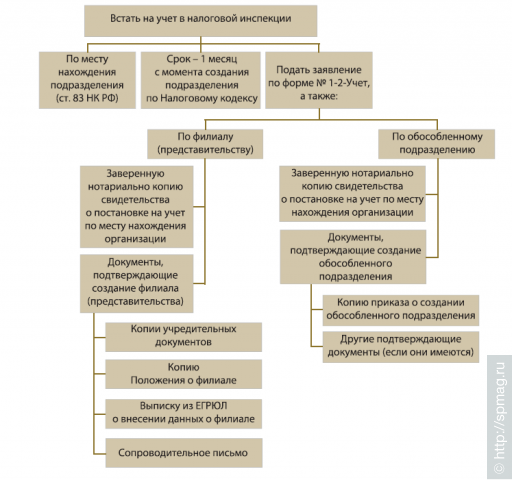

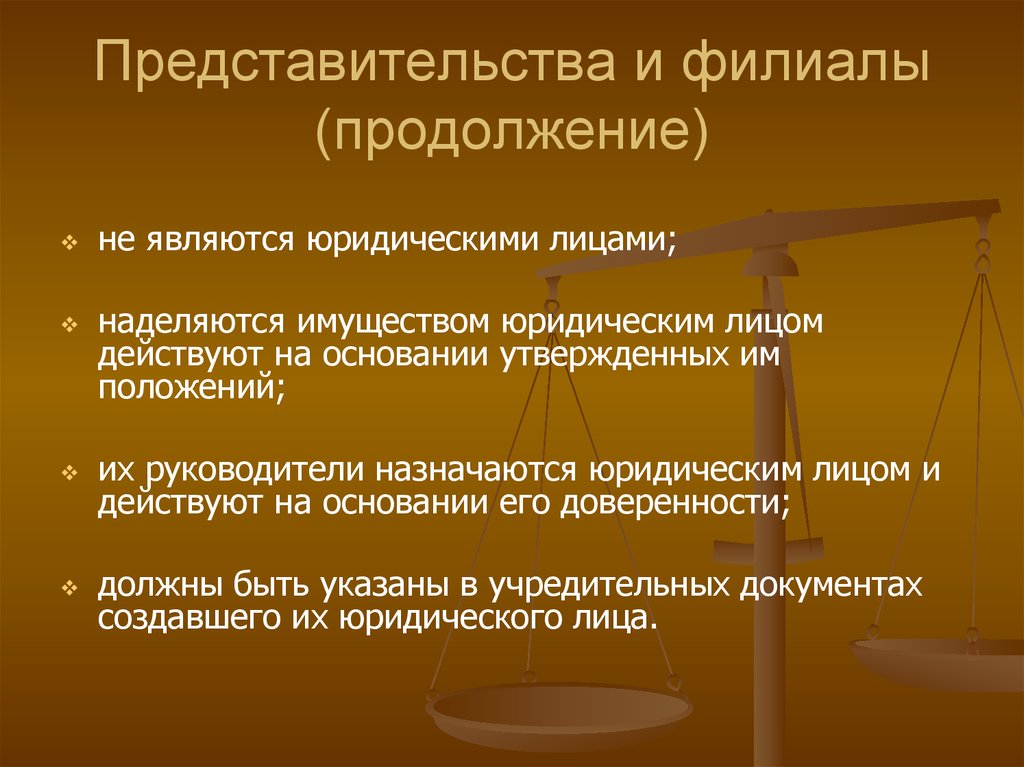

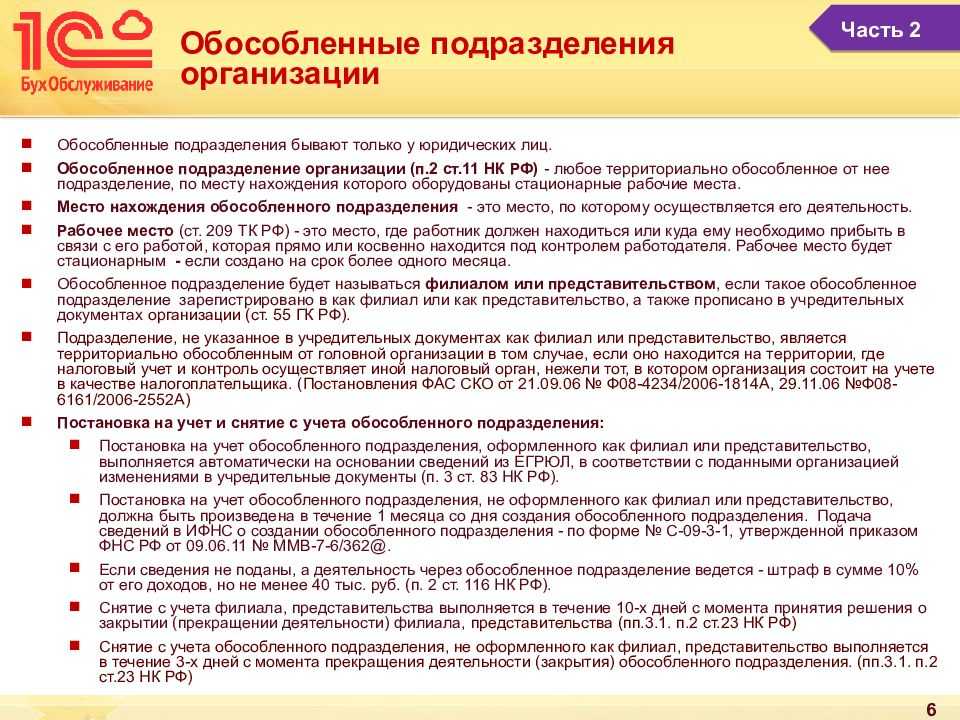

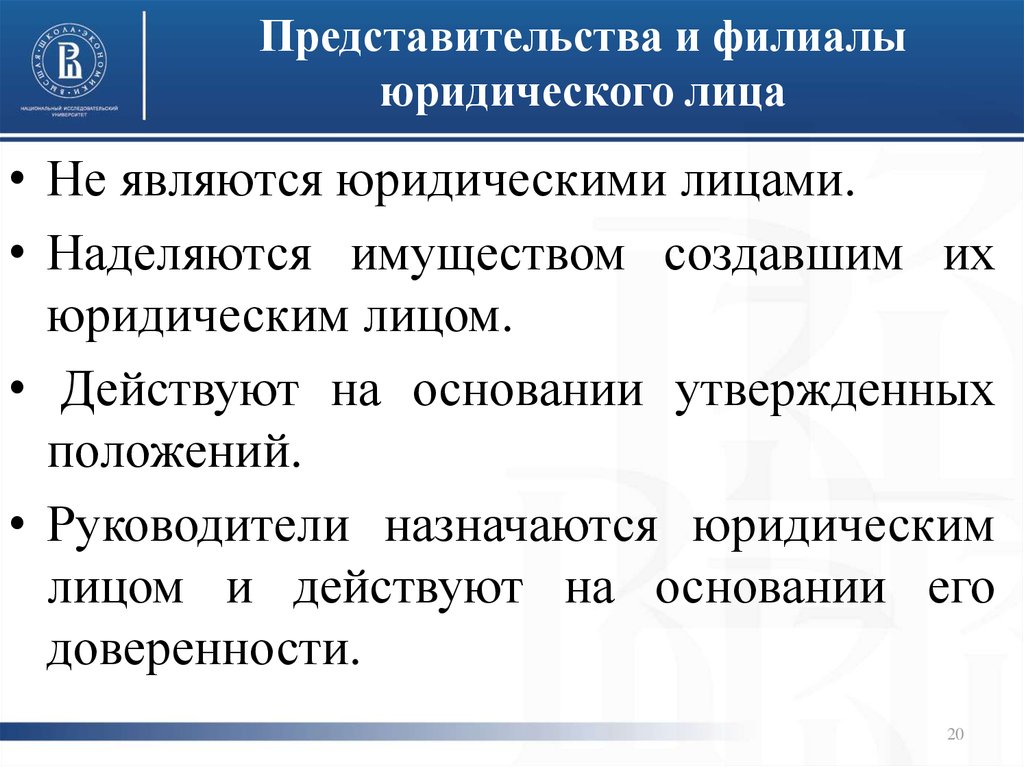

Филиалы и представительства не регистрируются в налоговых органах.

Законодатель пишет, что они не выступают юридическими лицами с самостоятельной хозяйственной деятельностью.

Это положение не стоит путать со статьей 188 п.2 ГК России.

В которой указано, что филиалы, как и представительства, должны быть поставлены на учет в налоговом органе за 30 дней со дня их создания.

Органы управления

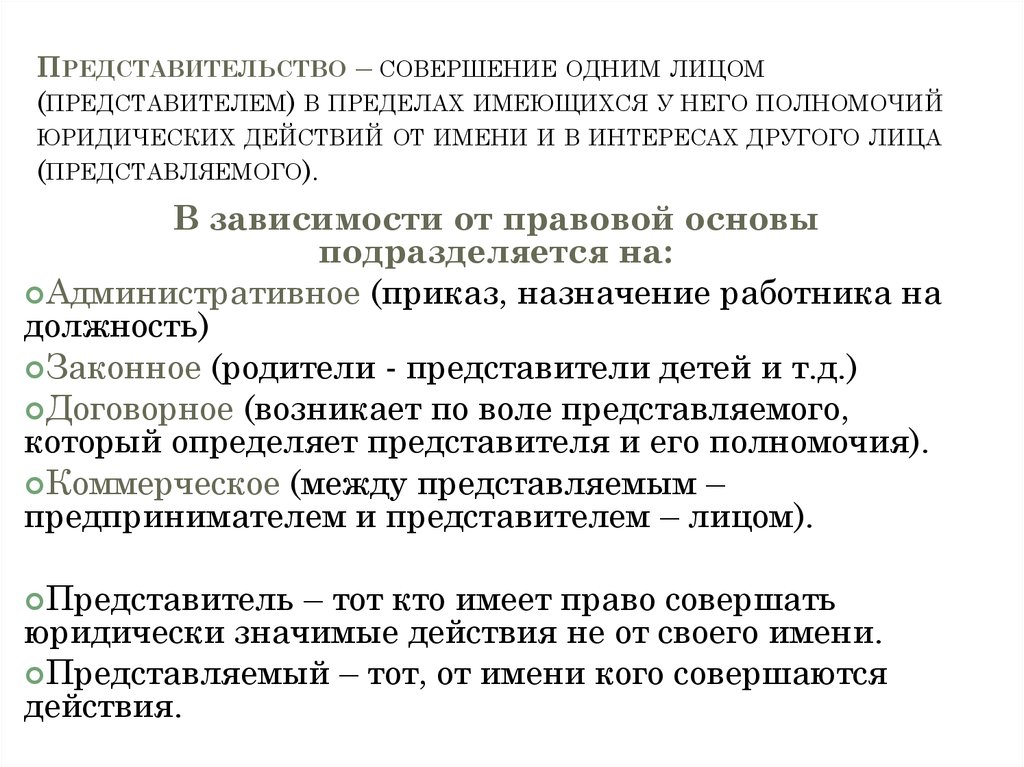

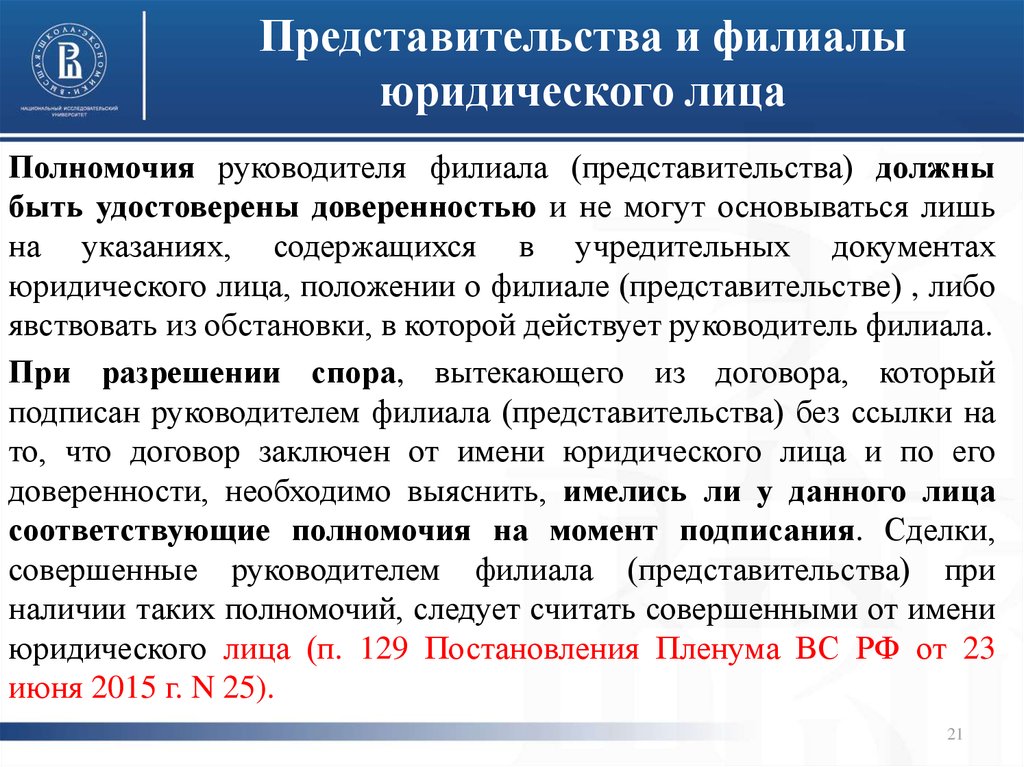

В процессе организации российских филиалов и представительств юридических лиц, назначается руководитель подразделения.

Он работает по доверенности. Этот документ выдается ему начальником главной компании.

Все действия правового характера высшее должностное лицо осуществляет от имени головной организации.

Но главный офис издает специальный внутренний акт. Это положение, где прописан характер работы филиала, компетенция его руководителя.

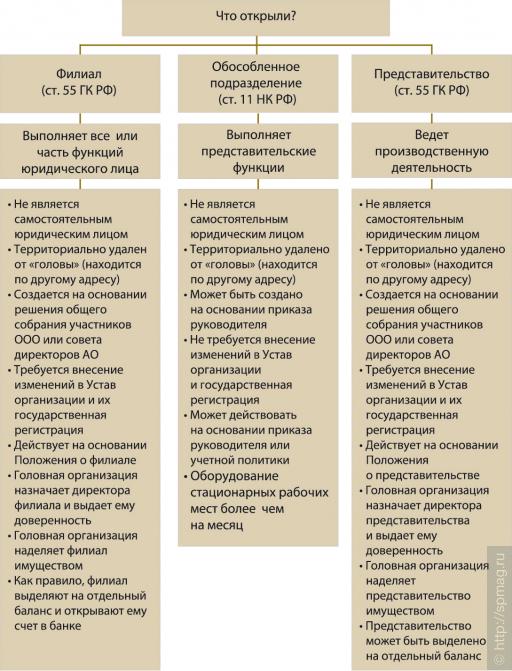

Правовое положение филиалов и представительств

Филиалы и представительства органов юридических лиц по правовому статусу не могут быть самостоятельными компаниями.

Это положение ограничивает обособленные подразделения в правах и обязанностях, а также в ответственности.

Им даются определенные функции, осуществляемые от имени основной компании. У представительств их меньше, чем у филиалов.

Работу обособленных подразделений регулирует ГК РФ (статья 55), НК РФ, кроме того, внутренний акт – Положение о филиале или о представительстве.

Имущество обособленных подразделений создается из средств основной организации.

У филиала – за счет ведения собственной хозяйственной деятельности.

Ответственность за действия обособленных подразделений несет юридическое лицо.

ВАЖНО: Юридическое лицо, в случае предъявления финансовых претензий со стороны кредиторов к филиалу, отвечает не только имуществом обосоленного подразделения, но и своей собственностью.

Читайте подробней о корпоративных спорах здесь.

Аккредитация филиалов и представительств иностранных юридических лиц

В 2015 году произошли некоторые изменения в аккредитационной процедуре филиалов и представительств иностранных юридических лиц.

В настоящее время Налоговая Инспекция аккредитует филиалы зарубежных партнеров.

В частности, в полномочия налоговых органов входит ведение реестра, определение критериев по форме и списку необходимых для аккредитации бумаг.

Если зарубежное юридическое лицо приняло решение о том, чтобы создать себе обособленное подразделение, то необходимо в течение 12 месяцев подать в налоговый орган заявление о внесении в единый реестр информации о числе его сотрудников.

Теперь, по изменениям, аккредитационный срок обособленных подразделений, принадлежащих зарубежным юридическим лицам, сокращен до 25 дней.

Кроме того, расширен перечень оснований, по которым налоговый орган может отказать зарубежной компании в аккредитационной процедуре:

- непредставление нужных документов или их предоставление, но спустя год со дня принятия решения об открытии;

- в документах зарубежного юридического лица находятся данные неверного характера;

- задача создания филиала противоречит основному закону страны.

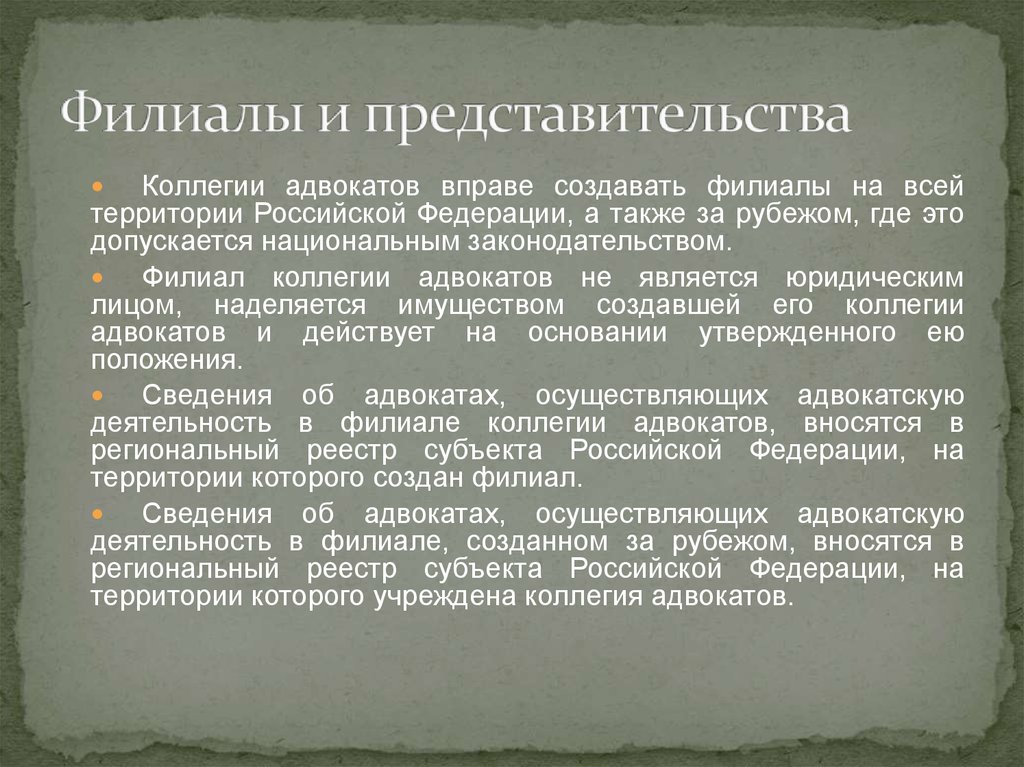

В аккредитации обособленных подразделений иностранных компаний немалая роль теперь принадлежит Торгово-промышленной палате (сокр. ТПП).

На нее возлагаются задачи по осуществлению аккредитации персонального порядка сотрудников зарубежных представительств и филиалов.

ТПП – это отечественное объединение бизнесменов, созданное на добровольной основе.

ТПП объединяет торгово-промышленные палаты, ассоциации, объединения хозяйствующих субъектов.

Также ТПП принимают участие в организации деятельности коммерческого или некоммерческого направления.

Иностранный работник, который трудится в своем представительстве, должен иметь свидетельство. Внешне оно выглядит как карточка и указывает на его аккредитацию персонального характера.

Для получения документа нужно прийти в ТПП и предоставить полный пакет необходимых документов для прохождения аккредитации.

Следует учесть, что процесс аккредитации нелегкий: может занять до полугода.

Заключение

Из сказанного можно сделать несколько выводов:

- подразделения юридического лица действуют только от его имени;

- ответственность по денежным обязательствам своих подразделений несет юридическое лицо;

- обособленные подразделения не могут лично предъявлять заявление в судебный орган. Они могут действовать в этом направлении только от имени главной организации;

- регистрационные процедуры обособленных подразделений не предусмотрены законом, но учет в налоговых органах обязателен!

- филиал или представительство снабжается имуществом от юридического лица, но не являются его владельцами;

- представительства и филиалы зарубежных юридических лиц лишены самостоятельного баланса.

Частые вопросы

Являются ли филиалы и представительства юридическими лицами?

Как филиалы, так и представительства не являются юридическими лицами, действуют на основании имущества, предоставленного им создавшим их юридическим лицом, и утвержденных им положений; их руководители действуют от имени юридического лица на основании полученной от него доверенности.

Они должны быть указаны в учредительных документах создавших их юридических лиц. Об изменениях, вносимых в учредительные документы в связи с созданием или ликвидацией филиала или представительства, сообщается органу, осуществляющему регистрацию юридических лиц, в уведомительном порядке, без каких-либо согласований, а направление сведений носит информационный характер.

Диплом Правовое положение филиалов и представительств юридических лиц

Введение

Глава 1. Нормативно-правовые и теоретические основы обособленных подразделений юридического лица

1.1. Понятие обособленных подразделений. Понятие территориальной обособленности

1.2. Постановка на учет обособленных подразделений юридического лица

1.3. Реорганизация и ликвидация обособленного подразделения организации

Глава 2. Гражданско – правовой статус филиалов и представительств юридического лица

2.1. Проблемы правосубъектности филиалов и предствительств юридических лиц: организационно-правовые аспекты деятельности

2. 2. Руководитель филиала (предствительства) юридического лица: оформление полномочий и проблемы гражданско-правового статуса

2. Руководитель филиала (предствительства) юридического лица: оформление полномочий и проблемы гражданско-правового статуса

2.3. Филиал как предприятие и имущественный комплекс

Глава 3. Практические проблемы деятельности филиалов и представительств юридического лица

3.1. Проблемы вещно-правовой принадлежности имущества, закрепленного за представительством и филиало

3.2. Аспекты правового регулирования деятельности и легитимация постоянных представительств и филиалов иностранных организаций в Российской Федерации

3.3. Проблемы правового регулирования аккредитации представительств и филиалов иностранных инвесторов по законодательству Российской Федерации

3.4. Анализ судебной практики рассмотрения дел об административных правонарушениях, связанных с деятельностью филиалов (представительств) юридического лица

Заключение

Список литературы

Приложение

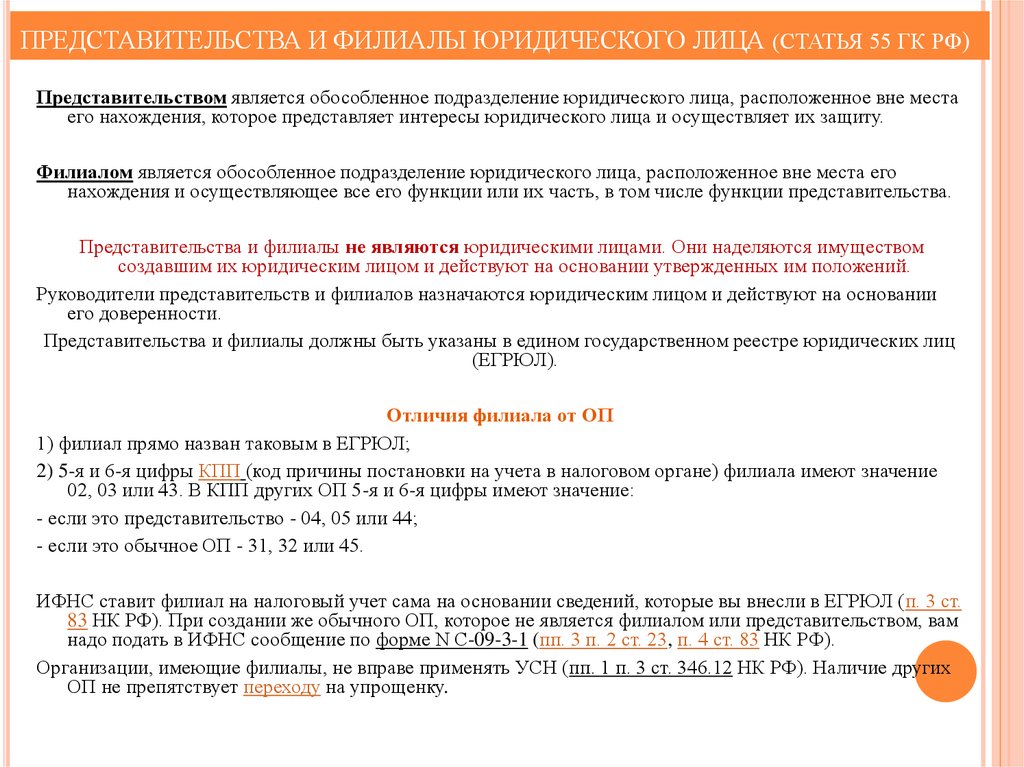

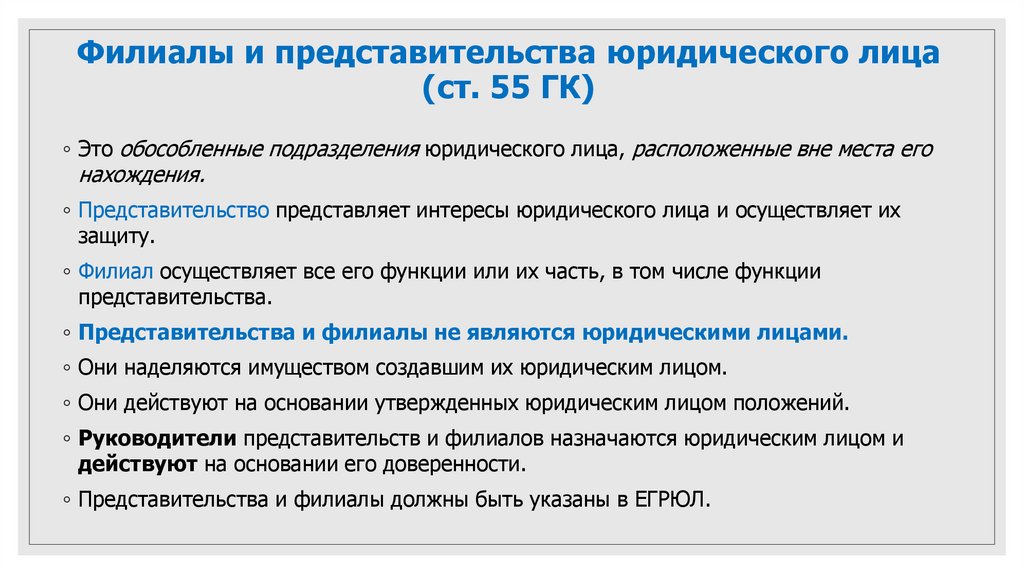

Хотя понятия филиала и представительства юридического лица существуют в российском гражданском законодательстве на протяжении уже довольно долгого времени, законодательное определение этих понятий впервые появилось лишь в ст. 24 принятых в 1991 г. Основ гражданского законодательства Союза ССР и республик . В настоящее время содержание понятий филиала и представительства юридического лица раскрывается в ст. 55 Гражданского кодекса РФ .

24 принятых в 1991 г. Основ гражданского законодательства Союза ССР и республик . В настоящее время содержание понятий филиала и представительства юридического лица раскрывается в ст. 55 Гражданского кодекса РФ .

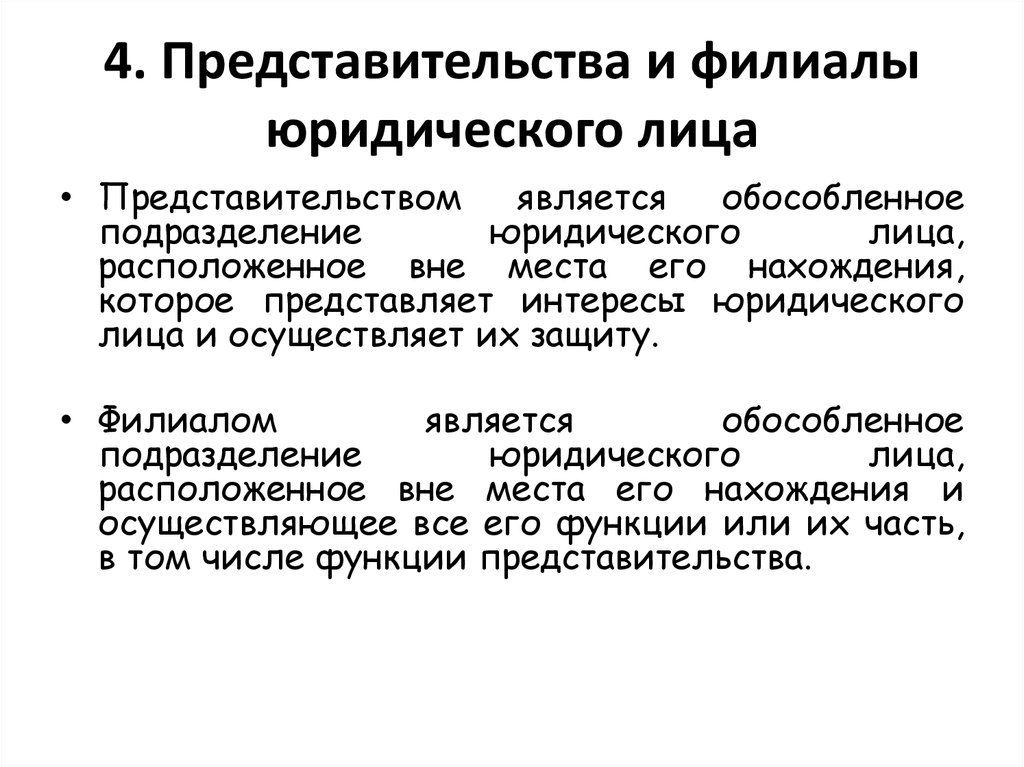

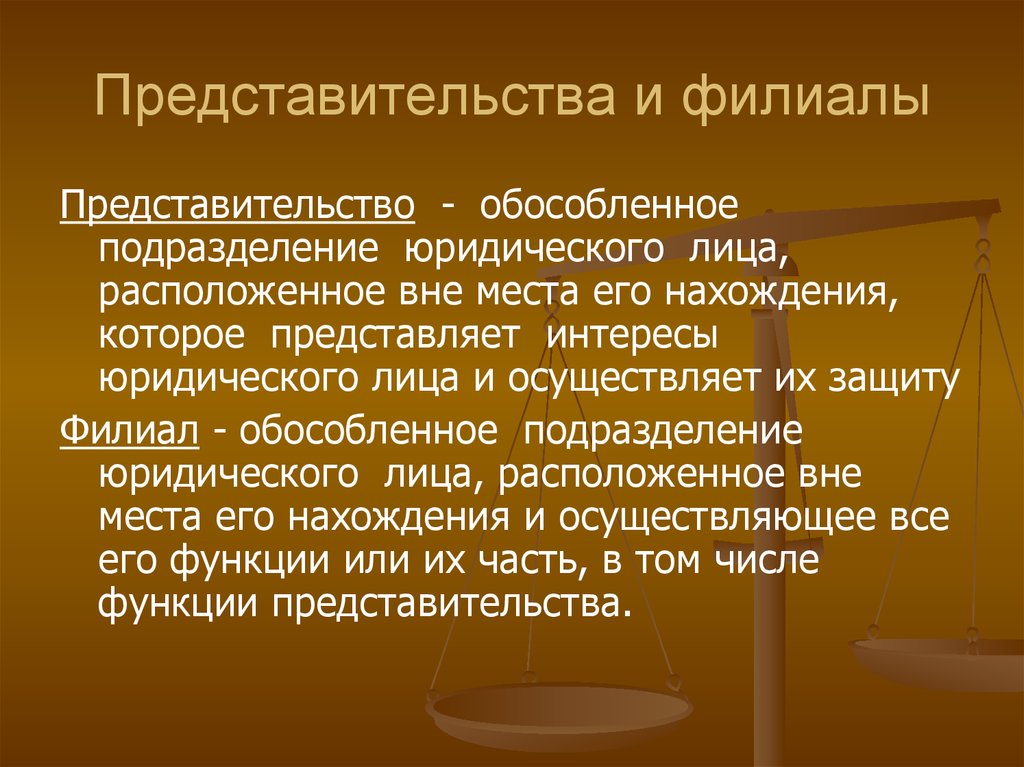

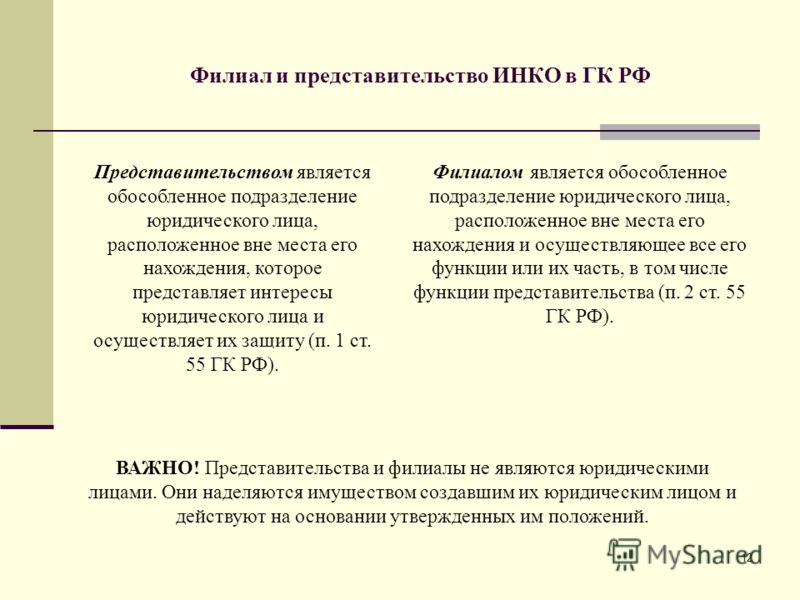

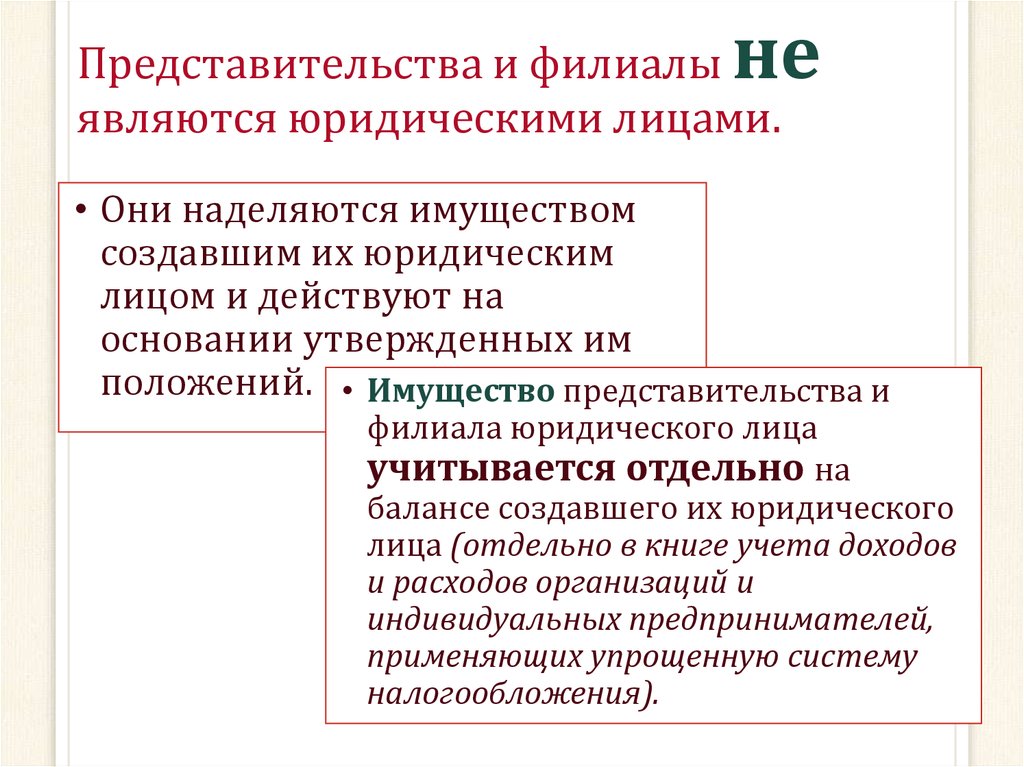

Выбранная тема весьма актуальная в современных условиях. Пункт 1 ст. 55 ГК определяет представительство как обособленное подразделение юридического лица, расположенное вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту. Филиалом, согласно п. 2 ст. 55 ГК, является обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть, в том числе функции представительства. Сравнительный анализ п. 1 и 2 ст. 55 ГК позволяет выявить, в чем состоят сходство и различие между филиалом и представительством. Нетрудно видеть, что сходство состоит в том, что и филиал, и представительство являются обособленными подразделениями юридического лица, расположенными вне места его нахождения. Согласно п. 3 ст. 55 ГК представительства и филиалы не являются юридическими лицами, они наделяются имуществом создавшим их юридическим лицом и действуют на основании утвержденных им положений. При этом как представительства, так и филиалы должны быть указаны в учредительных документах создавшего их юридического лица. Руководители представительств и филиалов назначаются юридическим лицом и действуют на основании его доверенности. Различие же между филиалом и представительством состоит в более широких функциях первого по сравнению со вторым. Если представительство создается с целью осуществления только юридических действий, сводящихся к представлению и защите интересов юридического лица, то деятельность филиала состоит в осуществлении как юридических, так и фактических действий, посредством которых могут выполняться все функции юридического лица либо их часть.

Согласно п. 3 ст. 55 ГК представительства и филиалы не являются юридическими лицами, они наделяются имуществом создавшим их юридическим лицом и действуют на основании утвержденных им положений. При этом как представительства, так и филиалы должны быть указаны в учредительных документах создавшего их юридического лица. Руководители представительств и филиалов назначаются юридическим лицом и действуют на основании его доверенности. Различие же между филиалом и представительством состоит в более широких функциях первого по сравнению со вторым. Если представительство создается с целью осуществления только юридических действий, сводящихся к представлению и защите интересов юридического лица, то деятельность филиала состоит в осуществлении как юридических, так и фактических действий, посредством которых могут выполняться все функции юридического лица либо их часть.

Разграничение филиала и представительства особых трудностей не представляет. Что же касается того, что составляет сходство между ними, то есть позволяет квалифицировать подразделение юридического лица как его филиал или представительство, то здесь дело обстоит несколько сложнее. Наличие у подразделения юридического лица статуса филиала или представительства влечет определенные юридические последствия, в частности необходимость указания такого подразделения в учредительных документах юридического лица (п. 3 ст. 55 ГК), возможность предъявления иска, вытекающего из деятельности филиала юридического лица, по месту нахождения такого филиала, обязанность постановки на учет в налоговых органах по месту нахождения филиала (ст. 83, 84 НК) и др.

Наличие у подразделения юридического лица статуса филиала или представительства влечет определенные юридические последствия, в частности необходимость указания такого подразделения в учредительных документах юридического лица (п. 3 ст. 55 ГК), возможность предъявления иска, вытекающего из деятельности филиала юридического лица, по месту нахождения такого филиала, обязанность постановки на учет в налоговых органах по месту нахождения филиала (ст. 83, 84 НК) и др.

Любое подразделение юридического лица (отделение, отдел, сектор, лаборатория и т.п.), являясь его частью, является в той или иной степени обособленным от остальных частей того же юридического лица в силу самого факта разделения юридического лица на отдельные части (подразделения). В общем случае обособление одного подразделения юридического лица от другого производится по функциональному критерию, при этом осуществление каждым подразделением отведенных ему функций обеспечивает достижение юридическим лицом тех целей, которыми было обусловлено его создание.

В случае создания филиала или представительства обособление подразделения приобретает качественно иной характер – территориальный, поскольку для такого подразделения главным отличительным признаком оказывается его расположение вне места нахождения юридического лица.

В ГК есть специальная норма, посвященная месту нахождения юридического лица – п. 2 ст. 54 ГК. По общему правилу п. 2 ст. 54 ГК место нахождения юридического лица определяется местом его государственной регистрации. Иной принцип определения места нахождения юридического лица может быть установлен в его учредительных документах, но лишь в специально предусмотренных законом случаях. Согласно п. 3 ст. 54 ГК место нахождения юридического лица указывается в его учредительных документах.

Нетрудно видеть, что формулировка п. 2 ст. 54 ГК оставляет чрезмерно большой простор для толкований, поскольку из нее не представляется возможным уяснить, что же, собственно, является или признается местом нахождения юридического лица.

Таким образом, как следует из Закона и ст. 55 ГК, с 1 июля 2002 г. под филиалом или представительством следует понимать функционально обособленное подразделение юридического лица, расположенное вне места нахождения его постоянно действующего органа. При этом если почтовые адреса функционально обособленного подразделения и постоянно действующего органа различны, то у такого подразделения появляются формальные признаки филиала или представительства. При нахождении подразделения и постоянно действующего органа юридического лица в разных самостоятельных строениях, имеющих различные номера, их почтовые адреса будут явно различными. Если юридическое лицо имеет обособленное подразделение, фактически расположенное вне того места, которое указано в учредительных документах юридического лица в качестве его места нахождения, то юридическое лицо может (но, в силу указанных выше обстоятельств, не обязано) объявить такое подразделение филиалом или представительством, если в силу каких-либо причин сочтет это целесообразным.

Законодательство не устанавливает каких-либо специальных требований к содержанию положения о филиале или представительстве, как и о любом ином подразделении юридического лица. По смыслу ст. 55 ГК в положении о филиале должно быть указано, для осуществления каких именно функций юридического лица он создан. Создание филиала или представительства должно быть отражено в учредительных документах юридического лица. Если такие подразделения создаются после регистрации юридического лица, указание их в учредительных документах производится путем внесения соответствующих изменений в учредительные документы и государственной регистрации этих изменений. Из смысла ст. 55 ГК можно сделать вывод, что в учредительные документы по общему правилу должны вноситься сведения о наименовании и фактическом местонахождении филиала или представительства, а также о функциях филиала. Какие-либо изменения этих характеристик филиала или представительства либо ликвидация последних также должны влечь внесение соответствующих изменений в учредительные документы юридического лица в целях обеспечения достоверности содержащихся в них сведений.

Цель работы – проанализировать правовое положение филиалов и представительств юридических лиц.

Для этого и поставлены следующие задачи (основные вопросы, подлежащие разработке (исследованию)):

1) Дать понятие обособленных подразделений, охарактеризовать понятие территориальной обособленности;

2) Изучить особенности постановки на учет обособленных подразделений юридического лица;

3) Исследовать проблемы реорганизации и ликвидации обособленного подразделения организации;

4) Сформулировать проблемы правосубъектности филиалов и предствительств юридических лиц: организационно-правовые аспекты деятельности;

5) Осветить особенности оформления полномочий и проблемы гражданско-правового статуса руководителя филиала (предствительства) юридического лица;

6) Рассмотреть филиал как предприятие и имущественный комплекс;

7) Охарактеризовать проблемы вещно-правовой принадлежности имущества, закрепленного за представительством и филиалом;

8) Перечислить аспекты правового регулирования деятельности и легитимации постоянных представительств и филиалов иностранных организаций в Российской Федерации;

9) Описать проблемы правового регулирования аккредитации представительств и филиалов иностранных инвесторов по законодательству Российской Федерации;

10) Произвести анализ судебной практики рассмотрения дел об административных правонарушениях, связанных с деятельностью филиалов (представительств) юридического лица.

Теоретической основой исследования послужили труды российских и зарубежных процессуалистов, историков, юристов. В процессе выполнения работы был проведен анализ действующего гражданского законодательства, изучены работы отечественных ученых, а также публикации в научных изданиях и периодической печати, освещающие проблемные нетипичные вопросы, возникающие при изучении данной темы.

Методологическую основу исследования составляет теория познания, ее всеобщий метод материалистической диалектики. В качестве общенаучных методов исследования применялись: формально-логический и системный методы научного познания, описание, наблюдение, сравнение, анализ и синтез.

Объект исследования – общественные отношения в сфере регулирования правового положения филиалов и представительств юридических лиц.

Предмет исследования составляет анализ существующих проблем правового положения филиалов и представительств юридических лиц.

Сформулированные выводы и рекомендации могут стать полезными для совершенствования действующего законодательства, практики его применения.

Выпускная квалификационная работа состоит из введения, трех глав, поделенных на параграфы, заключения, библиографического списка и приложения.

Нормативно-правовые акты

1. Федеральный закон от 08.08.2001 N 129-ФЗ (ред. от 29.12.2012) «О государственной регистрации юридических лиц и индивидуальных предпринимателей» // СПС Гарант

2. Федеральный закон от 9 июля 1999 г. N 160-ФЗ «Об иностранных инвестициях в Российской Федерации» // Собрание законодательства РФ. 1999. N 28. Ст. 3493.

3. Федеральный закон от 26.09.1997 N 125-ФЗ (ред. от 01.07.2011, с изм. от 05.12.2012) «О свободе совести и о религиозных объединениях» // СПС Гарант

4. Федеральный закон от 26 октября 2002 г. N 127-ФЗ «О несостоятельности (банкротстве)» // Собрание законодательства РФ. 2002. N 43. Ст. 4190.

5. Федеральный закон от 19 мая 1995 г. N 82-ФЗ «Об общественных объединениях» // Собрание законодательства РФ. 1995. N 21. Ст. 1930.

6. Основы гражданского законодательства Союза ССР и республик (утв. ВС СССР 31.05.1991 N 2211-1) (ред. от 26.11.2001) (Документ утратил силу) // СПС Гарант

ВС СССР 31.05.1991 N 2211-1) (ред. от 26.11.2001) (Документ утратил силу) // СПС Гарант

7. Приказ Банка России от 07.10.1997 N 02-437 «О порядке открытия и деятельности в Российской Федерации Представительств иностранных кредитных организаций» // СПС Гарант

8. Постановление Совмина СССР от 30.11.1989 N 1074 (ред. от 11.07.1991) «Об утверждении Положения о порядке открытия и деятельности в СССР представительств иностранных фирм, банков и организаций» // СПС Гарант

Судебная практика

9. Постановление ФАС Северо-Западного округа от 7 октября 2002 г. N А26-3503/02-02-07/160 // СПС Гарант «Судебная практика»

10. Постановления ФАС Северо-Западного округа от 18 сентября 2000 г. N А05-3796/00-271/14 // СПС Гарант «Судебная практика»

11. Постановление ФАС Центрального округа от 16 ноября 2001 г. N А62-892/2001// СПС Гарант «Судебная практика»

12. Постановление ФАС Северо-Западного округа от 13.06.2006 N А56-51950/2005 и др. // СПС Гарант

13. Постановление Пленума ВАС РФ от 09. 12.2002 N 11 «О некоторых вопросах, связанных с введением в действие Арбитражного процессуального кодекса Российской Федерации» // СПС Гарант

12.2002 N 11 «О некоторых вопросах, связанных с введением в действие Арбитражного процессуального кодекса Российской Федерации» // СПС Гарант

14. Постановление Пленума ВАС РФ от 02.06.2004 N 10 (ред. от 10.11.2011) «О некоторых вопросах, возникших в судебной практике при рассмотрении дел об административных правонарушениях» // СПС Гарант

15. Постановление Читинского областного арбитражного суда от 05.12.2003 N КА-А41/9770-03 // СПС Гарант «Судебная практика»

16. Постановление Читинского областного арбитражного суда от 30 октября 2003 г. N А42-969/03-23 // СПС Гарант «Судебная практика»

Научная литература

17. Алещев И. Обособленные подразделения // ЭЖ-Юрист. 2012. N 46.

18. Антошина О.А. Обособленные подразделения: правовой статус, налоги, бухгалтерский учет // Экономико-правовой бюллетень. 2008. N 1.

19. Архипов С.И. Субъект права: теоретическое исследование. СПб., 2004.

20. Баринова Е.А. Вещные права в системе субъективных гражданских прав // Актуальные проблемы гражданского права. Издательство НОРМА, М., 2013.

Издательство НОРМА, М., 2013.

21. Басин Ю.Г. Избранные труды по гражданскому праву / Сост., вступ. ст. И.П. Грешникова. СПб.: Пресс, 2013.

22. Белов В.А. Гражданско-правовая форма корпоративных отношений (к проблеме так называемых корпоративных правоотношений) // Корпоративное право: Актуальные проблемы теории и практики / Под общ. ред. В.А. Белова. М.: Юрайт, 2009.

23. Белых В.С., Скуратовский М.Л. Гражданский кодекс России: новая модель регулирования и судебная практика // Государство и право. 2011. N 8.

24. Белых В.С. Предприятие как имущественный комплекс и субъект предпринимательской деятельности // Правовое положение субъектов предпринимательской деятельности: Сборник научных трудов. Екатеринбург: У-Фактория, 2012.

25. Богатырев А.Г. Инвестиционное право. М.: Российское право, 2012.

26. Богданов Л. Рейтинги инвестиционной привлекательности: о чем они говорят? // Вестник ФГУ «Государственная регистрационная палата при Министерстве юстиции». 2009. N 1.

N 1.

27. Богуславский М.М. Иностранные инвестиции: правовое регулирование. М., 2006.

28. Брызгалин А.В., Берник В.Р., Головкин А.Н. Налоговая оптимизация: принципы, методы, рекомендации, арбитражная практика. М., 2007.

29. Винницкий Д.В. Субъекты налогового права. Норма, М., 2010.

30. Винницкий Д.В. Субъекты налогового права Российской Федерации. М.: Норма, 2012.

31. Витрянский В.В. Основные направления развития гражданского законодательства о предприятии как объекте гражданских прав // Вестник ВАС РФ. 2013. N 3.

32. Глушецкий Т., Пантелеев П. Реорганизация филиала // Бизнес-адвокат. 2009. N 16.

33. Гражданское право России. Часть вторая: Обязательственное право: Курс лекций / Отв. ред. О.Н. Садиков. М., 2007.

34. Гражданское право в 2 т. Т. 1 / Отв. ред. Е.А. Суханов. М., 2008.

35. Гражданское право: Учебник. 2-е изд., перераб. и доп. / Под ред. А.П. Сергеева, Ю.К.Толстого. М., 2007. Ч. 1.

36. Гущин В.В., Овчинников А.А. Инвестиционное право: Учебник. М., 2006.

М., 2006.

37. Еремеишвили Л.А. Некоторые вопросы правового регулирования иностранных инвестиций в Российской Федерации // Государство и право на рубеже веков: Международное право (материалы всероссийской конференции). М., 2011.

38. Заменгоф З.М. Имущественная самостоятельность хозяйственных органов и их подразделений // Советское государство и право. 1973. N 5.

39. Ключихина С. Филиалы: учет и налогообложение // Профессиональные комментарии и разъяснения. М., ФБК-ПРЕСС, 2008.

40. Комментарий к Гражданскому кодексу РСФСР / Под ред. Е.А. Флейшиц, О.С Иоффе. 2-е изд. М., 1970.

41. Красавчиков О.А. Сущность юридического лица // Советское государство и право. 1976. N 1.

42. Кулагин М.И. Государственно-монополистический капитализм и юридическое лицо. Избранные труды. М.: Статут, 2007.

43. Кучер А., Никитин М. Новый Закон «Об иностранных инвестициях в Российской Федерации» // Законодательство и экономика. 2010. N 1.

44. Лебединец И.Н. Международно-правовые гарантии иностранных инвестиций: Автореф. дис. … канд. юрид. наук. М., 2007.

дис. … канд. юрид. наук. М., 2007.

45. Лисица В.Н. Предмет регулирования международного инвестиционного права. Новосибирск, 2008.

46. Малюшин А. Филиал юридического лица – проблемные вопросы // ЭЖ-юрист. N 4. 2008.

47. Международное частное право: Сборник нормативных документов / Под ред. К.А. Бекяшева, А.Г. Ходакова. – М., 2012.

48. Михайлов С.В. О корпоративном интересе // Корпорации и учреждения: Сб. ст. / Отв. ред. М.А. Рожкова. М.: Статут, 2007.

49. Мыскин А.В. К вопросу о правосубъектности филиалов юридических лиц // Российская юстиция. 2012. N 8.

50. Мыскин А.В. Руководитель филиала юридического лица: проблемы гражданско-правового статуса // Юрист. 2011. N 14.

51. Мыскин А.В. Филиал юридического лица: организационно-правовые аспекты деятельности // Нотариус. 2012. N 1.

52. Немова О.Ю. Изменение судебной практики рассмотрения дел об административных правонарушениях, связанных с деятельностью филиалов (представительств) юридического лица // Вестник Читинского областного арбитражного суда. 2013. N 2.

2013. N 2.

53. Парамонова С.В. Регламентация труда руководителя обособленного структурного подразделения организации // Трудовое право. 2009. N 5.

54. Парамонова С.В. Содержание трудового договора с руководителем обособленного структурного подразделения // Трудовое право. 2011. N 1.

55. Перевалова И.В. Правовое положение филиалов и представительств по законодательству Российской Федерации: Автореф. дис. … канд. юрид. наук. М., 2005.

56. Перевалова И.В.Проблемы вещно-правовой принадлежности имущества, закрепленного за представительством и филиалом // Гражданское право. 2013. N 2.

57. Перевалова И.В. Филиал как предприятие и имущественный комплекс // Юрист. N 8. 2012.

58. Предпринимательское право / Отв. ред. С.А. Зинченко, Г.И. Колесник. Ростов-на-Дону, 2013.

59. Предпринимательское (хозяйственное право): В 2 т.: Учебник / Отв. ред. О.М. Олейник. М., 2009. Т. 1.

60. Предпринимательское право Российской Федерации / Отв. ред. Е.П. Губин, П. Г. Лахно. М., 2003.

Г. Лахно. М., 2003.

61. Предпринимательское право Российской Федерации: Учебник / Отв. ред. Е.П. Губин, П.Г. Лахно. М., 2010.

62. Пилецкий А.Е. Проблемы правового статуса субъектов предпринимательской деятельности // Правоведение. 2010. N 2.

63. Польников В.В. Проблемы правового регулирования предпринимательской деятельности иностранных юридических лиц на территории Российской Федерации: Дис. … канд. юрид. наук. М., 2013.

64. Российское предпринимательское право: Учебник / Отв. ред. И.В. Ершова, Г.Д. Отнюкова. М., 2006.

65. Севастьянова Т.В. Филиалы, представительства и другие обособленные подразделения: как вести учет и платить налоги. М., 2010.

66. Скловский К.И. Собственность в гражданском праве. М., 2009.

67. Собчак А.А. Внутрипроизводственный хозрасчет в промышленности. Правовые вопросы. М.: Юридическая литература, 1972.

68. Степанов С.А. О «юридических границах» предприятия как имущественного комплекса // Цивилистическая практика: Информ. бюллетень: Выпуск N 2. Институт частного права. 2011.

бюллетень: Выпуск N 2. Институт частного права. 2011.

69. Сумской Д.А. Статус юридических лиц: Учебное пособие для вузов. М., 2006.

70. Талапина Э.В. Аккредитация представительств иностранных юридических лиц в России // Право и экономика. 2001. N 7.

71. Тарасенко Ю.А. Юридическая личность корпораций в связи с проблемой юридической природы некоторых корпоративных актов // Корпоративное право: Актуальные проблемы теории и практики / Под общ. ред. В.А. Белова. М.: Юрайт, 2009.

72. Трапезников В.А Аккредитация представительств и филиалов иностранных инвесторов по законодательству Российской Федерации: проблемы правового регулирования // Законодательство и экономика. 2009. N 5.

73. Тюкавкин-Плотников А.А. Обособленные подразделения юридического лица // Предпринимательское право. 2013. N 2.

74. Тюкавкин-Плотников А.А. К вопросу о признаках юридического лица // Академический юридический журнал. 2006. N 2.

75. Фархутдинов И.З., Трапезников В.А. Инвестиционное право: Учеб. -практ. пособие. М.: Волтерс Клувер, 2013.

-практ. пособие. М.: Волтерс Клувер, 2013.

76. Флейшиц Е.А. Торгово-промышленное предприятие в праве западноевропейском и РСФСР // Вестник гражданского права. 2008. N 2.

77. Цыганков Э.М. Проблемы применения и системного развития налогового законодательства в аспекте соотношения публичного и частного права. М., 2005.

78. Черепахин Б.Б. Органы и представители юридического лица // Труды по гражданскому праву. М.: Статут, 2011.

79. Черниченко С.В. Международное право: современные теоретические проблемы. М., 2003.

80. Чуряев А.В. Легитимация филиалов и представительств иностранных юридических лиц // Журнал российского права. 2013. N 3.

81. Чуряев А.В. Аккредитация в системе административно-правовых методов государственного управления // Вестник ФГУ «Государственная регистрационная палата при Министерстве юстиции Российской Федерации». 2010. N 6.

82. Щенникова Л.В. Вещные права в гражданском праве России. М., 2006.

83. Эрделевский А.М. Гражданско – правовой статус филиалов и представительств // Юизнес и право. 2012. № 4.

2012. № 4.

84. Эрделевский А. Обособленные подразделения в гражданском и налоговом законодательстве // Закон. 2012. N 9.

85. Якушев В.С. Правовое регулирование внутрихозяйственных отношений // Антология Уральской цивилистики. М.: Статут, 2011.

Электронные ресурсы

86. Экспертное заключение на проект Федерального закона «О внесении изменений в Федеральный закон «Об иностранных инвестициях в Российской Федерации». URL: http//www.privlaw.ru/files/28_5.doc.

Представительство, филиал или дочерняя компания

Ваша компания растет, и бизнес хочет расширить свое присутствие в другой стране. Но прежде чем открыть магазин, вы должны принять важное решение: какое юридическое присутствие мы хотим иметь? Выбор между представительством, филиалом или дочерней компанией имеет серьезные последствия, связанные с налогообложением, ответственностью, соблюдением нормативных требований и операционными расходами.

Каждая страна уникальна. Например, создание во Франции требует совсем другого подхода, чем в Бразилии. Вы должны принимать во внимание политику, культуру, правовую систему, налоги и т. д. В этой статье приводится сводка всех соображений, а также плюсы и минусы этих типов присутствия.

Вы должны принимать во внимание политику, культуру, правовую систему, налоги и т. д. В этой статье приводится сводка всех соображений, а также плюсы и минусы этих типов присутствия.

Представительство (РО) — это самая простая, но наиболее ограниченная форма учреждения бизнеса в стране. По сути, это плацдарм. RO, как правило, должны быть зарегистрированы в органах местного самоуправления и, как правило, ограничены в возможности получения дохода. Тем не менее, они обычно могут иметь сотрудников в стране.

RO могут использоваться для оценки рынка до полного коммерческого выхода или для поддержки деловых партнеров в юрисдикции. Налоговые обязательства RO обычно ограничиваются подоходным налогом и налогом на заработную плату. 9

БО предназначены для получения дохода и эксплуатации производственных мощностей в стране.

БО предназначены для получения дохода и эксплуатации производственных мощностей в стране. Однако БО не является отдельным юридическим лицом от материнской компании и не предлагает преимущества защиты родительской ответственности по активам. БО часто облагаются 20% налогом у источника.

Дочерняя организация является более сложной, чем RO или BO. Это отдельное юридическое лицо, созданное в целевой стране. Определение дочерней компании — это организация, в которой материнская компания владеет 50% или более. Если доля участия составляет менее 50%, то предприятие является аффилированным лицом материнской компании, где материнская компания является миноритарным акционером.

Основной причиной использования дочерней компании вместо BO является сохранение корпоративной обособленности от материнской компании. Это позволяет предприятиям изолировать подверженность риску от суммы капитальных вложений материнской компании в дочернюю. Юридическая концепция заключается в том, что каждая корпорация имеет уникальную идентичность, и родители не должны де-факто нести ответственность за субсидиарные обязательства (аналогично тому, как родители физических лиц обычно не несут ответственности за деятельность своих детей). Прочтите эту статью для получения дополнительной информации о роли дочернего управления в ограничении ответственности материнской компании.

Прочтите эту статью для получения дополнительной информации о роли дочернего управления в ограничении ответственности материнской компании.

Однако еще одним преимуществом использования дочерней компании является доступ к налоговому законодательству страны, в которой она зарегистрирована. Целевая страна может иметь налоговое законодательство, благоприятное для планируемой коммерческой деятельности, что может повысить общую прибыльность бизнеса.

Company X, Inc. — быстрорастущая технологическая компания, базирующаяся в США. Компания наблюдает рост спроса в Бразилии и хочет открыть там офис продаж, чтобы быстрее привлекать бразильских клиентов. Принято решение открыть офис в Сан-Паулу. Они решают создать дочернюю компанию X, SA (SA является бразильским эквивалентом корпорации).

Несмотря на то, что бразильское дочернее предприятие контролируется американской материнской компанией X, Inc., оно подлежит налогообложению и законам Бразилии. Материнская компания не должна платить налоги Бразилии, а дочерняя компания не должна платить налоги США. Компания X, Inc. также защищена от ответственности, которую может понести компания X, SA в связи с деятельностью в Бразилии.

Компания X, Inc. также защищена от ответственности, которую может понести компания X, SA в связи с деятельностью в Бразилии.

Если бы компания X решила открыть филиал в Бразилии, любой доход, полученный в Бразилии, облагался бы налогами США. Любые обязательства, понесенные в Бразилии, будут закреплены за Компанией X.

Не обязательно. Как и юридическое лицо, филиалы также должны быть зарегистрированы в местном коммерческом реестре правительства. Некоторые ежегодные корпоративные формальности могут не требоваться, но, как правило, должны применяться другие бухгалтерские и нормативные требования. Часто филиалы используются для очень ограниченного объема или временной деятельности.

Сохранение контроля над международными филиалами и дочерними предприятиями требует значительного объема работы и сложности. В недавнем опросе EY 89% руководителей юридических отделов сообщили о серьезных проблемах с руководством юридического лица, что вызвало у них опасения по поводу готовности к сделке.

Загрузите нашу электронную книгу «Передовой опыт корпоративного управления дочерними предприятиями», чтобы получить дополнительную информацию об эффективных стратегиях и методах управления структурой вашего предприятия.

Филиал Против. Дочерняя компания против. Представительство в Гонконге: ключевые отличия

Иностранные компании, желающие открыть свое присутствие в Гонконге, обычно выбирают три популярные бизнес-структуры, а именно филиал, представительство и дочернюю компанию.

Этот блог поможет вам прояснить существенные различия между этими типами с точки зрения их обязательств, требований к регистрации, налоговых последствий и требований соответствия.

Сравнение: филиал, дочерняя компания и представительство в Гонконге

Ниже приведены основные различия между тремя широко используемыми вариантами регистрации иностранных компаний в Гонконге:

Дочерняя компания в Гонконге

Дочерняя компания является частной компанией с ограниченной ответственностью компания на природе. Он может принадлежать максимум 50 акционерам, каждый из которых может быть физическим или юридическим лицом.

Он может принадлежать максимум 50 акционерам, каждый из которых может быть физическим или юридическим лицом.

Вопрос об ответственности

Поскольку дочерняя компания является частной компанией с ограниченной ответственностью, она считается отдельным юридическим лицом, имеющим юридический статус отдельно от своих владельцев/акционеров. Это означает, что если иностранная материнская компания владеет дочерней компанией в Гонконге, она не будет нести никаких дополнительных обязательств, кроме доли принадлежащих ей акций.

Это может быть существенным преимуществом, так как дает данной иностранной материнской компании большую безопасность в случае, если у ее дочерней компании в Гонконге все пойдет не так (например, неплатежеспособность).

Требования к регистрации

- Название организации: название дочерней компании может быть похожим или отличным от названия материнской компании в другой юрисдикции (однако при соблюдении определенных критериев).

- Деловая активность: дочерняя компания может осуществлять деятельность, аналогичную или отличную от деятельности материнской компании. Это является преимуществом перед видами филиалов и представительств.

- Ключевой персонал организации: дочерняя компания в Гонконге должна выполнить требование о назначении следующих ключевых лиц:

- Один местный или иностранный директор;

- Один местный или иностранный акционер; и

- Один местный секретарь компании-резидента

Процесс создания дочерней компании очень похож на создание частной компании в Гонконге. Сделать это можно за пару дней.

Налогообложение

Налогообложение дочерней компании такое же, как и у местной частной компании в Гонконге. В частности, прибыль дочерней компании будет облагаться двухуровневым корпоративным подоходным налогом (8,25% для первых 2 млн гонконгских долларов и 16,5% для оставшейся прибыли). Кроме того, он может иметь право на освобождение от оффшорных налогов, а это означает, что прибыль, полученная из иностранных источников, не будет облагаться налогом в Гонконге.

Соблюдение требований

Существует несколько ежегодных требований по соблюдению дочерней компании в Гонконге. Кроме того, ежегодно дочерняя компания должна подавать налоговую декларацию вместе с проверенными отчетами в Департамент внутренних доходов и годовой отчет в Реестр компаний.

Филиал в Гонконге

Вопрос об ответственности

Будучи только расширением, филиал не является отдельным юридическим лицом в своих правах и полномочиях, даже если он является юридическим лицом, зарегистрированным в Реестре компаний. Следовательно, иностранная материнская компания будет нести полную ответственность за все долги или обязательства, понесенные филиалом в Гонконге.

Требования к регистрации

- Название организации: название филиала в Гонконге должно совпадать с названием материнской компании.

- Коммерческая деятельность: филиал может осуществлять только ту же коммерческую деятельность, что и головная компания.

- Ключевой персонал организации: для создания филиала требуется только один уполномоченный представитель, который является резидентом Гонконга.

Требования для регистрации филиала в Гонконге невелики и просты. Однако это довольно ограничительно, поскольку название и деятельность должны быть такими же, как у материнской компании.

Налогообложение

Это еще одно сходство с дочерней компанией. Филиал в Гонконге будет облагаться налогом так же, как и местные компании. Он также может воспользоваться освобождением от оффшорных налогов и сетью международных соглашений Гонконга об избежании двойного налогообложения.

Соответствие требованиям

Аналогичным образом, филиал должен соответствовать многим требованиям после регистрации. Кроме того, как и местные компании, он должен подавать ежегодные отчеты в соответствующие регулирующие органы Гонконга, иногда по запросу копию проверенных счетов материнской компании.

ГОНКОНГ

СТОИМОСТЬ

ИНСТРУМЕНТ ДЛЯ ПЛАНИРОВАНИЯ

Управляйте финансами своего бизнеса, рассчитывая все сметные затраты на

настройка компании, лицензии и многое другое.

Краткий обзор обзор стоимости бизнеса

Доступность и оперативный консалтинг

Получить Начато

Представительство в Гонконге

Представительство не рассматривается как юридическое лицо, поскольку оно является офисом его иностранной материнской компании, временно созданным для выполнения административных задач в другой юрисдикции – здесь следует упомянуть пример Гонконга. . Стоит отметить, что представительство в Гонконге может служить только некоммерческим целям.

Вопрос об ответственности

В большинстве случаев представительство не несет никакой ответственности в связи с долговыми расходами в связи с отсутствием правоспособности. Все обязательства будут возвращены его иностранной материнской компании.

Требования к регистрации

- Название организации: название представительства в Гонконге должно совпадать с названием материнской компании.

- Деловая деятельность: представителю не разрешается получать прибыль, ему разрешается заниматься только некоммерческой деятельностью, такой как исследование рынка или выполнение административных задач.

- Ключевой персонал организации: представительству требуется только назначить сотрудника зарубежной материнской компании для переезда в Гонконг.

Налогообложение

Поскольку представительство в Гонконге не может принести прибыль, оно не облагается налогом.

Требования соответствия

Аналогичным образом, это не требуется для соблюдения требований подачи налоговых деклараций или годовых отчетов в компетентные органы, как и другие. Обратите внимание, однако, что заявление на получение Свидетельства о регистрации бизнеса (включая продление Свидетельства) по-прежнему является обязательным требованием для представительства в Гонконге.

Как выбрать наилучшую бизнес-структуру для вашей иностранной компании

При выборе филиала, представительства или дочерней компании вы должны заранее учитывать бизнес-цели вашей иностранной материнской компании, а также положительные и отрицательные стороны каждой структуры.

| Структура бизнеса | Филиал | Представительство | Дочернее предприятие |

|---|---|---|---|

| Разрешенная хозяйственная деятельность | То же, что и у материнской компании | Разрешенная деятельность, ограниченная только некоммерческой деятельностью | Может быть аналогичной или отличной от материнской компании |

| Название компании | То же, что и у материнской компании | То же, что и у материнской компании | или отличная от материнской компании |

| Юридический статус | Не является отдельным юридическим лицом | Не является отдельным юридическим лицом | Самостоятельное юридическое лицо |

| Ответственность | Распространение на материнскую компанию | Распространение на материнскую компанию | Ограниченная ответственность |

| Назначение ключевого сотрудника | Местный уполномоченный представитель | 9022 Главный директор 902 Представитель материнской компании перемещен из держатель, местный секретарь компании||

| Налоговое обязательство | Облагается налогом как местная компания | Не применимо | Облагается налогом как местная компания |

| Требования к подаче документов | Совершено как местная компания | Неприменимо | Совершено как местная компания |

| Открытие банковского счета | Разрешено | 3 | 2 Разрешено

Ниже приведены некоторые соображения для вас:

- Крупные корпорации предпочитают открывать филиал, в то время как большинство МСП выбирают дочернюю компанию или представительство в Гонконге

- Филиалам и дочерним компаниям разрешено заниматься прибыльной деятельностью, но они должны выполнять обязательства по соблюдению требований, таких как аудированная отчетность, подача годовых деклараций и налоговых деклараций, общие собрания акционеров и т.