Благотворительные товары предложено освободить от НДС — Российская газета

Минэкономразвития РФ предложило освободить бизнес от уплаты НДС по товарам, передаваемым некоммерческим организациям (НКО) в рамках благотворительности.

В утвержденной правительством страны Концепции содействия развитию благотворительности на период до 2025 года ее ключевыми задачами названы расширение масштабов благотворительности граждан и организаций, повышение эффективности деятельности и совершенствование регулирования благотворителей, поддержка самоорганизации и распространение лучших практик. Именно на это направлены предложения Минэкономразвития, изложенные в письме замминистра Татьяны Илюшкиной вице-премьеру Татьяне Голиковой. Письмо касается некоторых аспектов налогообложения благотворительности.

В Налоговом кодексе уже предусмотрено освобождение от налога на добавленную стоимость (НДС) товаров, передаваемых нуждающимся напрямую – в рамках благотворительной деятельности.

Кроме того, с 2020 года компании при расчете налога на прибыль вправе снижать налогооблагаемую базу на сумму пожертвований и стоимость товаров, безвозмездно переданных нуждающимся через НКО. Сумма НДС по товарам, переданным на благотворительность, также включается в расходы, принимаемые к вычету, при исчислении налога на прибыль организаций.

Сумма НДС по товарам, переданным на благотворительность, также включается в расходы, принимаемые к вычету, при исчислении налога на прибыль организаций.

Однако при этом уже принятый к вычету НДС подлежит восстановлению (т. е. “доначисляется”), если в этом процессе участвует посредник, например, благотворительный фонд (НКО).

В результате, как сказано в письме замминистра Илюшкиной, “перевести деньги на благотворительность стало дешевле, чем передать товары”. А как быть, если на благотворительность передается продукция с истекающим сроком годности? Ведь в нашей стране, согласно данным Российской ассоциации электронных коммуникаций, как минимум 16 процентов продуктов питания не используется и превращается в пищевые отходы – это около 17 миллионов тонн продовольствия.

Речь идет об излишках товаров, которые по какой-то причине не продаются (падение спроса, сезонность и т. д.), но которые абсолютно пригодны к употреблению с точки зрения российского законодательства, отмечает президент благотворительного фонда продовольствия “Русь” Юлия Назарова.

Зато международная практика налогообложения товарных пожертвований “направлена на стимулирование производителей и продавцов отказаться от уничтожения товаров, пригодных к использованию”, – говорится в письме Минэкономразвития вице-премьеру правительства.

Там же содержатся примеры: в Бельгии с 2013 года передача товаров в адрес благотворительных продовольственных фондов не облагается НДС. В ряде стран компании, которые передают продукты на благотворительность, могут использовать налоговый кредит. Например, уменьшить сумму налога на прибыль на 35 процентов от суммы расходов можно в Испании и на 60 процентов – во Франции. Россия не исключение – действующее законодательство, говорит доцент кафедры финансов и цен РЭУ им. Г. В. Плеханова Равиль Ахмадеев, “содержит положения, по которым передача имущества некоммерческим организациям на осуществление деятельности, не связанной с предпринимательством, не признается объектом налогообложения по НДС”.

Но практика показывает другие примеры.

“Полагаем, что действующий порядок учета НДС при передаче товаров в благотворительных целях содержит ряд недостатков и требует дальнейшего совершенствования”, – сообщает в письме замминистра Татьяна Илюшкина.

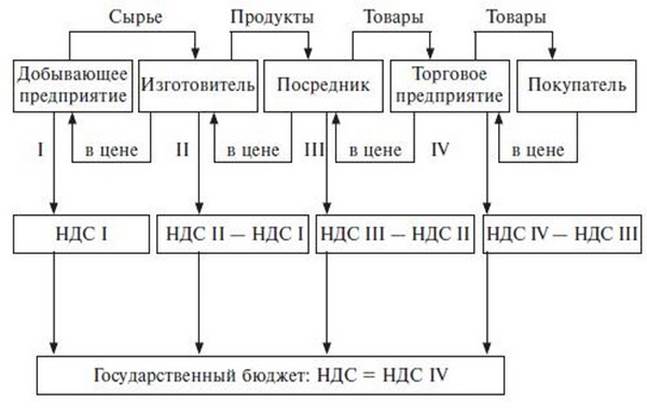

НДС. Практические примеры ведения учета в «1С:Бухгалтерии 8». Издание 3

Описание

Книга содержит практические рекомендации по ведению учета НДС в программе «1С:Бухгалтерия 8» (ред.3.0) с применением интерфейса «Такси». Порядок учета расчетов по НДС проиллюстрирован многочисленными примерами, часто встречающимися на практике. Со всеми рассмотренными в книге примерами можно ознакомиться с помощью учебной базы конфигурации программы «1C:Бухгалтерия 8 ПРОФ» (версия 3.0.95.24) или «1С:Бухгалтерия 8 КОРП» (версия 3.0.95.24). Книга разработана на основе материалов семинара «1С:Консалтинг» – «НДС: учет и отчетность в «1С:Бухгалтерии 8» на практических примерах», который организовала и провела фирма «1С» вместе с региональными партнерами. Подробнее о ближайших мероприятиях в серии семинаров 1С:Консалтинг можно узнать в разделе «Мероприятия» на сайте www. 1c.ru. Книга предназначена для бухгалтеров, консультантов, студентов и преподавателей, а также для претендентов на получение сертификатов «1С:Профессионал», «1С:Специалист-консультант» по внедрению прикладного решения «1С:Бухгалтерия 8». Книга дополняет, но не заменяет штатную документацию к программному продукту, входящую в комплект поставки, и позволяет более эффективно использовать возможности программы.

1c.ru. Книга предназначена для бухгалтеров, консультантов, студентов и преподавателей, а также для претендентов на получение сертификатов «1С:Профессионал», «1С:Специалист-консультант» по внедрению прикладного решения «1С:Бухгалтерия 8». Книга дополняет, но не заменяет штатную документацию к программному продукту, входящую в комплект поставки, и позволяет более эффективно использовать возможности программы.Оглавление

ГЛАВА 1. ИНСТРУМЕНТЫ УЧЕТА НДС

ГЛАВА 2. ГЛОБАЛЬНЫЕ НАСТРОЙКИ УЧЕТА НДС

ГЛАВА 3. УЧЕТ ВХОДНОГО НДС

ГЛАВА 4. НАЧИСЛЕНИЕ НДС

ГЛАВА 5. УЧЕТ НДС ПРИ ВНЕШНЕЭКОНОМИЧЕСКИХ СДЕЛКАХ

ГЛАВА 6. ВОССТАНОВЛЕНИЕ НДС

ГЛАВА 7. РАЗДЕЛЬНЫЙ УЧЕТ ВХОДНОГО НДС

ГЛАВА 8. НДС В ОБОСОБЛЕННЫХ ПОДРАЗДЕЛЕНИЯХ

ГЛАВА 9. УЧЕТ НДС У НАЛОГОВОГО АГЕНТА

УЧЕТ НДС У НАЛОГОВОГО АГЕНТА

ГЛАВА 10. УЧЕТ НДС В ПОСРЕДНИЧЕСКИХ ОПЕРАЦИЯХ

ГЛАВА 11. ИСПРАВЛЕННЫЕ И КОРРЕКТИРОВОЧНЫЕ СЧЕТА-ФАКТУРЫ

ГЛАВА 12. ДЕКЛАРАЦИЯ ПО НДС

Налоговый манёвр в ИТ-отрасли: совместные примеры от Минцифры, ФНС и Минфина

Ниже приведены примеры ПО, которые, на взгляд Минфина, не являются «рекламными» (не позволяют размещать рекламу и предложения о покупке (продаже) продукции и заключать договоры между покупателем и продавцом). Следовательно, при реализации прав на такие ПО возможно применение освобождения от НДС (при условии включения ПО в Реестр), а также льгот по налогу на прибыль и страховым взносам:

- Система электронного документооборота

Владелец исключительных прав реализует права на использование ПО, лежащее в основе функционирования системы электронного документооборота, которая обеспечивает создание, изменение, хранение, передачу, обмен, согласование, в том числе, между различными субъектами, поиск документов.

Владелец исключительных прав предоставляет права на использование ПО по управлению отношениями с клиентами (CRM), автоматизирующее процессы обслуживания клиентов, сбора данных, планирования, проведения маркетинговых кампаний, программ лояльности, в том числе, путём создания и распространения по базе контактов клиентов сообщений любого характера, как информационного, так и рекламного (например, об акциях, скидках). ПО предназначено для предоставления пользователям возможности управлять клиентской базой.

- ПО для анализа и проверки контрагентов

Владелец исключительных прав реализует права на ПО, которое позволяет клиентам анализировать и проверять контрагентов на основании информации из широкого круга источников (ЕГРЮЛ, информационные базы судов, Росстата, данные торговых площадок и т.д.).

- ПО для создания сайта

Владелец исключительных прав предоставляет права на использование ПО, которое позволяет пользователям сконструировать сайт, в том числе, для интернет-магазина. Характер размещаемой на созданном сайте информации, в том числе, рекламной информации о товарах, реализуемых этим интернет-магазином, или информации в виде размещённых предложений о реализации товаров и возможности заключить сделку по таким предложениям, не изменяет существо отношений лицензиара и лицензиата.

Характер размещаемой на созданном сайте информации, в том числе, рекламной информации о товарах, реализуемых этим интернет-магазином, или информации в виде размещённых предложений о реализации товаров и возможности заключить сделку по таким предложениям, не изменяет существо отношений лицензиара и лицензиата.

Примеры файлов-приложений к НДС | Техподдержка Онлайн

Примеры книг покупок и продаж (Раздел 8 и Раздел 9)

Книги покупок и продаж в формате xml

Декларация по НДС и приложения к ней передаются в налоговые в электронном xml-формате, утвержденном приказом ФНС № ММВ-7-3/558@.

Сведения из книг покупок, продаж, журналов учета счетов-фактур в формате xml загружаются в Контур.Экстерн для отправки в ИФНС, либо загружаются в Конутр.Сверку для сверки с контрагентами.

Примеры xml-файлов

Книги покупок и продаж в формате Еxcel

Книги покупок/продаж в формате xls, xlsx или csv можно загрузить в Контур. Экстерн для отправки в ИФНС, либо в Конутр.Сверку для сверки с контрагентами. Еxcel-файлы будут автоматически сконвертированы в формат xml.

Экстерн для отправки в ИФНС, либо в Конутр.Сверку для сверки с контрагентами. Еxcel-файлы будут автоматически сконвертированы в формат xml.

Загружаемые excel-формы должны соответствовать требованиям Постановления Правительства РФ № 1137.

Примеры excel-файлов

Примеры дополнительных листов из книги покупок и книги продаж (Раздел 8.1 и Раздел 9.1)

Дополнительные листы книги покупок и книги продаж представляются только при подаче корректирующей декларации.

дополнительные листы из книги покупок и книги продаж в формате xml

Примеры xml-файлов

Примеры журналов выставленных и полученных счетов-фактур (Раздел 10 и Раздел 11)

Журналы выставленных и полученных счетов-фактур в формате xml

Журналы выставленных и полученных счетов-фактур также можно загружать в Контур.Экстерн для отправки в ИФНС, либо в Конутр.Сверку для сверки с контрагентами. При этом загружать можно только xml-файлы, соответствующие приказу ФНС № ММВ-7-3/558@.

Примеры xml-файлов

Журналы выставленных и полученных счетов-фактур в формате Еxcel

Для конвертации excel-файлов журналов выставленных и полученных счетов-фактур в xml-формат можно воспользоваться следующей инструкцией.

Загружаемые excel-файлы должны соответствовать требованиям Постановления Правительства РФ № 1137.

Примеры excel-файлов

Пример сведений из счетов-фактур, выставленных лицами, указанными в п.5 ст.173 НК РФ (Раздел 12)

Раздел 12 декларации НДС (утвержден также приказом ФНС № ММВ-7-3/558@) заполняется только в случае выставления счета-фактуры с выделением суммы налога следующими лицами:

налогоплательщиками, освобожденными от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога на добавленную стоимость;

налогоплательщиками при отгрузке товаров (работ, услуг), операции по реализации которых не подлежат налогообложению налогом на добавленную стоимость;

лицами, не являющимися налогоплательщиками налога на добавленную стоимость.

Пример сведений в формате xml

Министерство по налогам и сборам Республики Беларусь

б) доходы по трудовым договорам (контрактам) от резидентов Парка высоких технологий, Китайско-Белорусского индустриального парка «Индустриальный парк «Великий камень», а также иные доходы, облагаемые по ставке в размере 9 процентов

б) доходы по трудовым договорам (контрактам) от резидентов Парка высоких технологий, Китайско-Белорусского индустриального парка «Великий камень», а также иные доходы, облагаемые по ставке в размере 9 процентов

б) доходы, полученные по трудовым договорам (контрактам) от резидентов ПВТ, Китайско-Белорусского индустриального парка «Великий камень», иные доходы, облагаемые по ставке 9%

б) доходы, полученные по трудовым договорам (контрактам) от резидентов ПВТ, Китайско-Белорусского индустриального парка «Великий камень»

Книга “НДС.

Практические примеры ведения учета в “1С:Бухгалтерии 8”. Изд. 2. Учебные материалы “1С:Бухгалтерский консалтинг”. Ильюков В.Д.

Практические примеры ведения учета в “1С:Бухгалтерии 8”. Изд. 2. Учебные материалы “1С:Бухгалтерский консалтинг”. Ильюков В.Д.2019

Автор:

В. Д. Ильюков

Количество страниц:

352

Внимание! Самовывоз только после резервирования товара с помощью заказа на сайте и подтверждения готовности отгрузки со стороны менеджера отдела продаж.

Книга содержит практические рекомендации, опирающиеся на требования главы 21 НК РФ, и порядок учета расчетов НДС в программах «1С:Бухгалтерия 8» (редакция 3.0) с применением интерфейса «Такси».

Книга разработана на основе материалов семинара 1С:Консалтинг — «НДС: учет и отчетность в „1С:Бухгалтерии 8“ (редакция 3.0) на практических примерах», который фирма «1С» организует вместе с региональными партнерами.

Книга дополняет, но не заменяет штатную документацию к программному продукту, входящую в комплект поставки, и позволяет более эффективно использовать возможности программы.

Со всеми рассмотренными в книге примерами можно ознакомиться с помощью учебной базы конфигурации программы «1C:Бухгалтерия 8 ПРОФ» (версия 3.0.71.77) или «1С:Бухгалтерия 8 КОРП» (версия 3.0.71.77). Эти базы могут работать под управлением платформы «1С:Предприятие 8» версии не ниже 8.3.12.1685, в том числе с ее учебной версией.

Книга предназначена для бухгалтеров, консультантов, студентов и преподавателей, а также для претендентов на получение сертификатов «1С:Профессионал», «1С:Специалист-консультант» по внедрению прикладного решения «1С:Бухгалтерия 8».

Автор:

Владимир Дмитриевич Ильюков — сертифицированный консультант-преподаватель компании «1С:Франчайзинг. БТРК».

Оглавление «НДС. Практические примеры ведения учета в „1С:Бухгалтерии 8“. Издание 2»

О книге

Соглашения

1. Инструменты учета НДС

- 1.1 Счета учёта НДС

- 1.2 Регистры учёта НДС

- 1.3 Документы

- 1.4 Отчёты и обработки по учёту НДС

2. Глобальные настройки учета НДС

- 2.1 Функциональные возможности программы

- 2.2 Учёт сумм НДС по приобретённым ценностям

- 2.3 Учёт товаров в рознице

- 2.4 Нумерация СФ выданных на полученные авансы

- 2.5 Учётная политика по НДС

- 2.5.1 Порядок регистрации счетов-фактур на аванс

3. Учет входного НДС

- 3.1 Опоздавшие счета-фактуры и отложенные вычеты

- 3.2 Услуги банков, облагаемые НДС

- 3.3 Вид договора с поставщиком

- 3.4 Приобретение товаров для продажи

- 3.4.1 Покупка товаров у иностранных лиц на территории РФ

- 3.4.2 Приобретение товаров в рознице

- 3.5 Приобретение ОС и НМА

- 3.6 Вычет НДС с авансов

- 3.6.1 Учёт предоплаты у покупателя

- 3.6.2 Вычет НДС при возврате предоплаты

- 3.7 Возврат товаров и вычет НДС

- 3.7.1 Возврат от плательщиков, которым выставлялся СФ

- 3.7.2 Возврат от неплательщиков, которым не выставлялся СФ

- 3.7.3 Возврат покупателем принятых им на учёт товаров

- 3.7.4 Возврат покупателем товаров, не принятых им на учёт

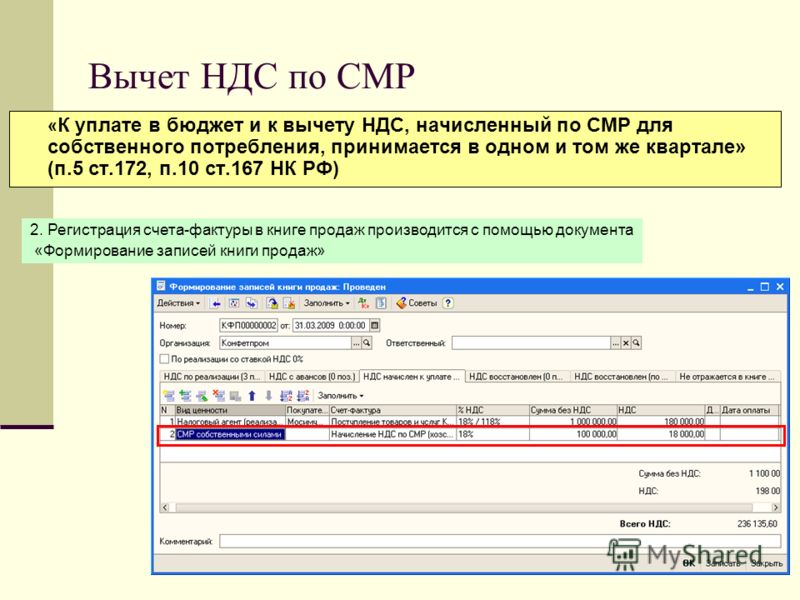

- 3.8 Вычет НДС по строительно-монтажным работам

- 3.9 Вычет НДС по нормируемым расходам

- 3.9.1 Представительские расходы

- 3.9.2 Командировочные расходы

- 3.9.3 Расходы на рекламу

- 3.9.4 Нормирование нарастающим итогом

- 3.10 Вычет НДС при взаимозачёте взаимных требований

- 3.11 Примеры к разделу 3

- 3.11.1 Приобретение отечественных товаров

- 3.11.2 Приобретение иностранных товаров у российских организаций

- 3.11.3 Покупка ОС

- 3.11.4 Получен аванс в рублях

- 3.11.5 Получен аванс в иностранной валюте

- 3.11.6 Вычет НДС по представительским расходам

- 3.11.7 Взаимозачёт требований

4. Начисление НДС

- 4.1 Раздел 7 декларации по НДС

- 4.2 Счёт-фактура выданный

- 4.3 Идентификатор государственного контракта

- 4.4 Налоговая база и налоговая ставка

- 4.5 Момент определения налоговой базы

- 4.6 НДС при реализации на территории России

- 4.7 Продажа товаров в розницу

- 4.7.1 Схемы торговли в розницу

- 4.7.2 Эквайринг — общие сведения

- 4.7.3 Подарочные сертификаты

- 4.8 Безвозмездная передача

- 4.8.1 Бесплатный чай, кофе и др. неопределённому кругу лиц

- 4.8.2 Передача на собственные нужды

- 4.8.3 Передача подарков физическим лицам

- 4.8.4 Раздача рекламных материалов

- 4.9 Строительно-монтажные работы (СМР)

- 4.10 Примеры к разделу 4

- 4.10.1 Отгрузка без перехода собственности

- 4.10.2 Схема АТТ-41.02

- 4.10.3 Схема АТТ-41.02 — возврат товара

- 4.10.4 Схема НТТ-41.02

- 4.10.5 Схема НТТ-41.12

- 4.10.6 Схема АТТ-41.11

- 4.10.7 Эквайринг АТТ-41.02

- 4.10.8 Эквайринг НТТ-41.12 и АТТ-41.11

- 4.10.9 Подарочные сертификаты

- 4.10.10 Передача подарков физическим лицам

- 4.10.11 Раздача рекламных материалов

- 4.10.12 Выполнение СМР хозспособом

5. Учет НДС при внешнеэкономических сделках

- 5.1 Таможенные платежи

- 5.1.1 Таможенные пошлины

- 5.1.2 Таможенные сборы

- 5.1.3 НДС

- 5.2 Уплата таможенных пошлин и НДС

- 5.2.1 Кому и когда платить таможенные пошлины и НДС

- 5.2.2 Авансовые платежи в таможенный орган

- 5.2.3 Таможенный депозит

- 5.2.4 Таможенная декларация и подтверждающие документы

- 5.2.5 Вычет уплаченного НДС

- 5.3 Ввоз товаров в России

- 5.3.1 Ввозной НДС

- 5.3.2 Ввоз товаров в Россию из государств-членов ЕАЭС

- 5.4 Вывоз товаров из России

- 5.4.1 Отказ от применения ставки 0 %

- 5.4.2 Сырьевые и несырьевые товары

- 5.4.3 Момент определения налоговой базы

- 5.4.4 Документы при вывозе в государства не члены ЕАЭС

- 5.4.5 Документы при вывозе в государства-члены ЕАЭС

- 5.4.6 Реестры документов по НДС

- 5.4.7 Подтверждение нулевой ставки НДС

- 5.5 Купля и продажа иностранной валюты

- 5.6 Настройка программы

- 5.6.1 Карточка иностранного поставщика

- 5.6.2 Настройка справочника «Номенклатура»

- 5.6.3 Карточка контрагента таможенного органа

- 5.6.4 Договор с ФТС

- 5.6.5 Счета расчётов с ФТС

- 5.6.6 Реквизиты платёжного поручения

- 5.6.7 Списание и учёт таможенных платежей

- 5.6.8 Настройка расчётов с ИФНС

- 5.7 Примеры к разделу 5

- 5.7.1 Импорт из государства-члена ЕАЭС

- 5.7.2 Покупка иностранной валюты

- 5.7.3 Импорт из государств не членов ЕАЭС

- 5.7.4 Экспорт — ставка 0 % подтверждена

- 5.7.5 Экспорт — ставка 0 % не подтверждена

- 5.7.6 Экспорт — ставка 0 % подтверждена спустя 180 дней

6. Восстановление НДС

- 6.1 Передача в УК

- 6.2 Использование товаров в необлагаемых операциях

- 6.2.1 Экспорт товаров

- 6.2.2 Списание товаров

- 6.3 Использование ОС в необлагаемых операциях

- 6.3.1 Модернизация недвижимых объектов ОС

- 6.3.2 Списание ОС

- 6.4 Восстановление авансового НДС у покупателя

- 6.5 Уменьшение стоимости (тарифа)

- 6.6 Освобождение от НДС

- 6.7 Переход на спецрежимы

- 6.8 Примеры к разделу 6

- 6.8.1 Вклад товаров в УК

- 6.8.2 Передача ОС в УК

- 6.8.3 Передача товаров

- 6.8.4 Недвижимые объекты ОС

- 6.8.5 Движимые объекты ОС

- 6.8.6 Восстановление НДС с аванса

7. Раздельный учет входного НДС

- 7.1 Сущность ставок 0 % и Без НДС

- 7.2 Сущность раздельного учёта НДС

- 7.3 Правило 5 %

- 7.4 Настройка раздельного учёта по способам учёта НДС

- 7.5 Субконто «Способы учёта НДС»

- 7.6 Изменение способа учёта НДС

- 7.7 Переход на раздельный учёт НДС по способам учёта

- 7.7.1 Новая организация

- 7.7.2 Переход с обычного алгоритма на алгоритм по способам учёта НДС

- 7.7.3 Ввод остатков и переход со старых версий «1С:Бухгалтерии»

- 7.7.4 Запуск раздельного учёта в действующей организации

- 7.8 Примеры к разделу 7

- 7.8.1 Распределение НДС на материалы

- 7.8.2 Распределение НДС на ОС

- 7.8.3 Распределение НДС между ОСН и ЕНВД

8. НДС в обособленных подразделениях

- 8.1 Счёт-фактура выданный

- 8.2 Счёт-фактура полученный

- 8.3 Книга покупок и Книга продаж

- 8.4 Объединённая декларация в «1С:Бухгалтерия 8 КОРП»

- 8.5 Объединённая Декларация в «1С:Бухгалтерия 8 ПРОФ»

9. Учет НДС у налогового агента

- 9.1 Услуги в электронной форме

- 9.2 Счёт-фактура, книга продаж и книга покупок

- 9.3 Покупка казённого имущества

- 9.4 Покупка бесхозяйного, конфискованного имущества

- 9.5 Комиссионер иностранной организации

- 9.6 Аренда госимущества

- 9.7 Покупка у иностранных лиц на территории РФ

- 9.8 Учёт сырых шкур, лома и макулатуры

- 9.8.1 Книга продаж и покупок продавца

- 9.8.2 Книга продаж и покупок покупателя

- 9.9 Примеры к разделу 9

- 9.9.1 Аренда госимущества

- 9.9.2 Покупка у иностранных лиц на территории РФ

10. Учет НДС в посреднических операциях

- 10.1 Учёт счетов-фактур

- 10.1.1 Учёт СФ при реализации товаров комитента

- 10.1.2 Учёт СФ при закупках товаров для комитента

- 10.2 Настройка программы

- 10.3 Реализация товаров комитента посредниками

- 10.4 Приобретение посредниками товаров для комитента

- 10.5 Реализация товаров (работ, услуг) посредниками, действующими от имени принципала (доверителя)

- 10.5.1 Учёт у принципала (доверителя)

- 10.5.2 Учёт у агента (поверенного)

- 10.6 Приобретение товаров (работ, услуг) посредниками, действующими от имени доверителя (принципала)

- 10.6.1 Учёт у принципала

- 10.6.2 Учёт у агента

- 10.7 Примеры к разделу 10

- 10.7.1 Реализация товаров комитента

- 10.7.2 Реализация товаров через комиссионера

- 10.7.3 Комитент закупает через посредника

- 10.7.4 Комиссионер закупает для комитента

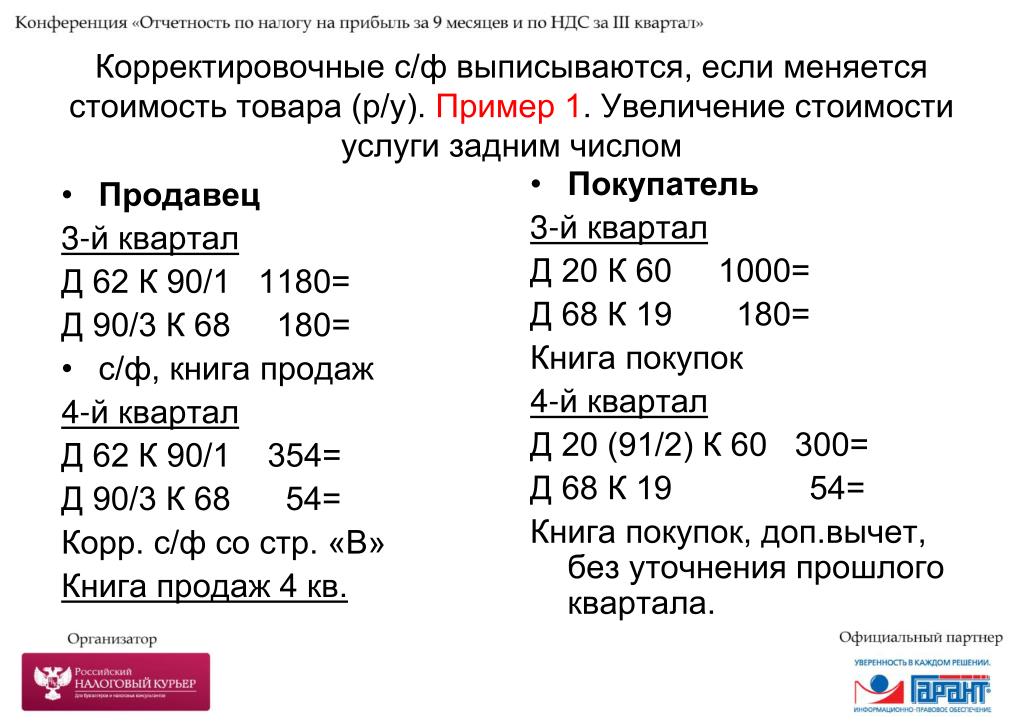

11. Исправленные и корректировочные счета-фактуры

- 11.1 Исправленный счёт-фактура (ИСФ)

- 11.2 Корректировочный счёт-фактура (КСФ)

- 11.2.1 КСФ на увеличение в книге продаж продавца

- 11.2.2 КСФ на увеличение в книге покупок покупателя

- 11.2.3 КСФ на уменьшение в книге покупок продавца

- 11.2.4 КСФ на уменьшение в книге продаж покупателя

- 11.3 Примеры к разделу 11

- 11.3.1 ИСФ на реализацию в текущем периоде

- 11.3.2 ИCФ полученный за текущий период

- 11.3.3 ИСФ на реализацию за прошлый период

- 11.3.4 ИCФ полученный за прошлый период

- 11.3.5 КСФ на реализацию: корректировка текущего периода

- 11.3.6 КСФ на поступление: корректировка текущего периода

- 11.3.7 КСФ на реализацию: корректировка прошлого периода

- 11.3.8 КСФ на поступление: корректировка прошлого периода

- 11.3.9 Единый корректировочный СФ

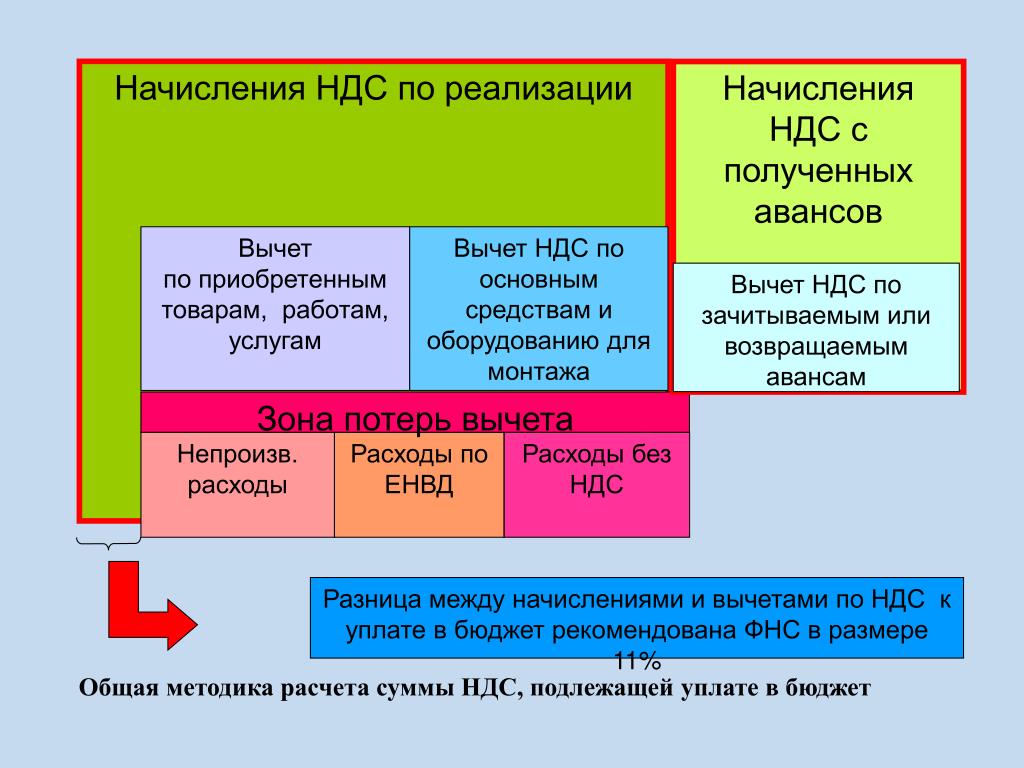

12. Декларация по НДС

- 12.1 Подготовка к формированию декларации по НДС

- 12.1.1 Проверка первичных документов

- 12.1.2 Проверка счетов-фактур

- 12.1.3 Анализ взаиморасчётов по авансам

- 12.1.4 Регламентные операции по учёту НДС

- 12.1.5 Составление книг продаж и покупок

- 12.1.6 Экспресс-проверка состояния налогового учёта по НДС

- 12.2 Помощник расчёта НДС

- 12.3 Работа с декларацией по НДС

- 12.3.1 Состав декларации

- 12.3.2 Последовательность заполнения разделов

- 12.3.3 Расшифровка заполнения

- 12.3.4 Несоответствие с БУ

- 12.3.5 Проверка декларации по НДС

- 12.3.6 Отправка в налоговый орган

- 12.4 Уточнённая декларация по НДС

Бизнес освободят от НДС при передаче товаров на благотворительность в НКО

Минэкономразвития РФ предложило освободить бизнес от уплаты НДС по товарам, передаваемым некоммерческим организациям (НКО) в рамках благотворительности. Такая инициатива содержится в письме замминистра экономического развития Татьяны Илюшниковой в адрес вице-премьера Татьяны Голиковой.

Сейчас в Налоговом кодексе РФ уже предусмотрено освобождение от НДС товаров, передаваемых нуждающимся напрямую – в рамках благотворительной деятельности. Но если в благотворительности посредником являются НКО (а это бывает в большинстве случаев, поскольку у НКО есть кадры, инфраструктура, налаженные механизмы распределения помощи) то НДС доначисляется обратно. Получается, что бизнес не только безвозмездно отдает еду, но еще и доплачивает государству 20% ее стоимости.

В результате, как сказано в письме замминистра Илюшкиной, для компаний “перевести деньги на благотворительность стало дешевле, чем передать товары”. Вот это доначисление НДС и предлагает отменить Минэкономразвития. Но при некоторых условиях:

- передаваемый на благотворительность товар должен входить в список социально значимых товаров, который будет установлен государством;

- общая стоимость переданных на благотворительность товаров не может превышать 1% выручки компании.

В основном под “товарами” в данном проекте подразумеваются продукты питания. Речь идет об излишках, которые по какой-то причине не продаются (падение спроса, сезонность и т. д.), но которые абсолютно пригодны к употреблению с точки зрения российского законодательства, отмечает президент благотворительного фонда продовольствия “Русь” Юлия Назарова.

Многие ритейлеры, включая такие крупные компании, как X5, METRO и Unilever, надеются на принятие поправок в Налоговый кодекс. Они сотрудничают с НКО, передавая свою продукцию благотворительным фондам, но пока это выходит дороже, чем утилизация. Причем на благотворительность зачастую передается продукция с истекающим сроком годности. Иначе ее приходится утилизировать.

Всего в РФ, согласно данным РАЭК, как минимум 16% продуктов питания не используется и превращается в пищевые отходы – это около 17 млн тонн продовольствия. Кроме всего прочего, это наносит удар и по экологической обстановке в стране.

Председатель Союза потребителей России Петр Шелищ также выступает за освобождение ритейлеров от уплаты НДС при отправке продуктов на благотворительность. По его словам, до сих пор нет внятных объяснений, почему розница должна платить НДС в этом случае.

А вот Минфину, который получил изначальный запрос проекта “Фудшеринг” по этой проблеме, инициатива не нравится. По мнению заместителя министра Павла Кадочникова, налоговая льгота для предпринимателей станет “субсидированием налогоплательщиков, осуществляющих такие операции, из федерального бюджета на сумму НДС”.

При этом существует мировая практика подобных налоговых послаблений:

- В Бельгии пожертвованные на благотворительность товары не облагаются НДС.

- Во Франции можно уменьшить сумму налога на 60% стоимости переданной НКО продукции.

- В Испании этот показатель составляет 35%.

Развитие фудшеринга может сократить объем отправляющихся на свалку продуктов питания, составляющий сейчас 17 млн тонн в год. В фонде “Русь” подсчитали, что в случае изменений в налоговом законодательстве размер ежегодной продовольственной помощи может вырасти с 8,5 тыс. тонн до 1,2 млн тонн. Этого достаточно, чтобы ежегодно обеспечивать 1,8 млн человек полноценным рационом. Другой вариант — частичное обеспечение пищей 18 млн человек.

Интересная новость? А ведь новости гораздо удобнее отслеживать в Telegram. Подпишитесь на наш Telegram-канал вот по этой ссылке. И вы будете и читать, и получать все самое важное наиболее удобным способом

Налог на добавленную стоимость (НДС) – обзор, как рассчитать, пример

Что такое налог на добавленную стоимость (НДС)?

Налог на добавленную стоимость (НДС), также известный в Канаде как налог на товары и услуги (GST), – это потребительский налог, который взимается с продуктов на каждом этапе производственного процесса – от рабочей силы и сырья до продажи конечных продуктов. продукт.

НДС начисляется постепенно на каждом этапе производственного процесса, на котором добавляется стоимость.Однако в конечном итоге он передается конечному розничному потребителю. Например, если на продукт стоимостью 10 долларов облагается НДС в размере 20%, потребительские типы клиентов-клиентов играют значительную роль в любом бизнесе. Лучшее понимание различных типов клиентов позволяет компаниям лучше подготовиться к развитию, и в конечном итоге придется заплатить цену в 12 долларов.

Расчет налога на добавленную стоимость (НДС)

Чтобы рассчитать сумму налога на добавленную стоимость, которая должна быть уплачена на каждом этапе, возьмите сумму НДС на последнем этапе производства и вычтите НДС, который уже был уплачен.Это предотвращает двойное налогообложение и гарантирует, что покупателям на каждом этапе будет возмещен уплаченный ранее НДС.

Пример: расчет НДС

Рассмотрим следующий пример с 10% НДС, начисленным на каждом этапе.

Производитель велосипедов покупает сырье по цене 5,50 долларов США, включая 10% НДС. После завершения изготовления деталей, они покупаются сборщиком за 11 долларов США, включая НДС в размере 1 доллара США. Производитель получает 11 долларов, из которых он платит 0 долларов.50 правительству.

Полная сумма НДС в размере 1 долл. США не уплачивается государству, поскольку производитель сохраняет часть НДС, которую он уже уплатил продавцу сырья. Поскольку производитель уплатил продавцу сырья НДС в размере 0,50 доллара США, он уплатит правительству только НДС в размере 0,50 доллара США (1 доллар – 0,50 доллара США) (т.е. дополнительный НДС).

Аналогичным образом НДС, уплачиваемый на каждом этапе, может быть рассчитан путем вычитания НДС, который уже был начислен, из НДС на последнем этапе покупки / производства.

Как уже упоминалось, весь НДС в конечном итоге передается конечному покупателю (покупателям), поскольку потребителям на предыдущих этапах покупки возмещается уплаченный ими НДС. Как показано ниже, конечный розничный потребитель оплачивает всю сумму НДС, уплаченного другими покупателями на предыдущих этапах. НДС конечного потребителя также можно рассчитать, умножив цену (без НДС) на ставку НДС (т. Е. 30 долларов США * 10% = 3 доллара США).

Налог на добавленную стоимость по сравнению с налогом с продаж

Налог с продаж очень похож на НДС, с основным отличием в том, что налог с продаж рассчитывается только один раз на заключительном этапе покупки.В отличие от НДС, который рассчитывается на каждом этапе покупки / производства и оплачивается каждым последующим покупателем, налог с продаж уплачивается только один раз конечным потребителем.

Ключевым преимуществом НДС перед налогом с продаж является то, что первый может распределять сумму налога между различными этапами производства в зависимости от добавленной стоимости на этом этапе. Поскольку налог с продаж уплачивается конечным покупателем только один раз, невозможно измерить добавленную стоимость на каждом этапе производства. Это затрудняет отслеживание и распределение налога с продаж по конкретным этапам производства.

Налог на добавленную стоимость (НДС) – преимущества и недостатки

Сторонники НДС утверждают, что переход на регрессивную налоговую систему Регрессивный налог Регрессивный налог – это налог, применяемый таким образом, что ставка налога уменьшается с увеличением дохода налогоплательщика. Регрессивная налоговая система, такая как НДС, дает людям более сильный стимул работать и получать более высокую зарплату , поскольку они сохраняют свой доход (т. Е. Они не облагаются большим налогом, если зарабатывают больше, что справедливо для прогрессивных налогов Прогрессивное налогообложение Прогрессивное налогообложение налог – это ставка налога, которая увеличивается по мере увеличения налогооблагаемой стоимости.Обычно они делятся на налоговые скобки, которые переходят, например, подоходный налог), и облагаются налогом только при покупке товаров. НДС также затрудняет уклонение от уплаты налогов , поскольку налог уже включен в покупку товаров и услуг.

Однако критики НДС утверждают, что, в отличие от ставки подоходного налога, которая варьируется в зависимости от уровня дохода, НДС является фиксированной ставкой для всех , и, таким образом, бедные в конечном итоге платят более высокую ставку НДС, чем богатые родственники. к их соответствующим доходам.С НДС товары и услуги становятся дороже, и весь налог перекладывается на потребителей. Это снижает покупательную способность потребителей и может затруднить покупку предметов первой необходимости для лиц с низкими доходами и домашних хозяйств.

Еще одним недостатком НДС является то, что предприятия сталкиваются с повышенными расходами из-за административного бремени расчета налогов на каждом этапе производства. Это может быть особенно сложно для глобальных фирм и транснациональных корпораций с глобальными цепочками поставок, охватывающими несколько налоговых режимов.

Несмотря на аргументы против НДС, он предлагает некоторые важные преимущества. Регрессивный налог может создать сильные стимулы для работы, что может увеличить общий валовой внутренний продукт (ВВП) Валовой внутренний продукт (ВВП) Валовой внутренний продукт (ВВП) является стандартным показателем экономического здоровья страны и индикатором ее уровня жизни. . Кроме того, ВВП можно использовать для сравнения уровней производительности в разных странах. экономики. Это также может увеличить государственные доходы за счет сокращения уклонения от уплаты налогов и обеспечения более своевременной и эффективной основы для сбора налогов.

Дополнительные ресурсы

CFI является официальным поставщиком глобальной страницы программы коммерческого банковского и кредитного аналитика (CBCA) ™ – CBCAGet Сертификация CFI CBCA ™ и получение статуса коммерческого банковского и кредитного аналитика. Зарегистрируйтесь и продвигайтесь по карьерной лестнице с помощью наших программ и курсов сертификации. программа сертификации, призванная помочь любому стать финансовым аналитиком мирового уровня. Чтобы продолжить продвижение по карьерной лестнице, вам будут полезны следующие дополнительные ресурсы:

- Как пользоваться IRS.gov? Как пользоваться веб-сайтом IRS.gov IRS.gov – это официальный веб-сайт налоговой службы США (IRS). Веб-сайт используется предприятиями и

- Косвенные налоги Косвенные налоги Косвенные налоги – это в основном налоги, которые могут быть переданы другому юридическому или физическому лицу. Обычно они налагаются на производителя или поставщика, который затем

- Постоянные / временные разницы в налоговом учете Постоянные / временные разницы в налоговом учете Постоянные разницы возникают, когда существует несоответствие между доходом до налогообложения до налогообложения и налогооблагаемым доходом по налоговым декларациям и налогам

- Многонациональные компании Корпорация Многонациональная корпорация (MNC) Многонациональная корпорация – это компания, которая работает в своей стране, а также в других странах по всему миру.Он поддерживает

Что такое налог на добавленную стоимость (НДС)? Определение и примеры

Налог на добавленную стоимость или НДС – это косвенный налог на потребление, взимаемый с товаров и услуг. НДС также известен как налог на товары и услуги (GST). Он взимается в процентах от конечной рыночной цены.

НДС взимается на каждом этапе производства или распространения продукта или услуги – он предназначен только для налогообложения увеличения стоимости продукта или услуги по мере их продвижения к конечному потребителю.Это многоэтапный налог, поскольку он взимается на каждом этапе маркетинговой цепочки, от производителя до продавца, но единственным лицом, которое платит полную сумму налога, является конечный покупатель.

НДС не взимается с предприятий, поскольку конечные потребители в конечном итоге платят НДС за весь производственный процесс. Предприятия могут взимать НДС со своих продаж и платить его со своих покупок у других предприятий.

Европейская комиссия сообщает на своем веб-сайте, что НДС в Европейском союзе «взимается частично».Это осуществляется с помощью системы «частичных платежей», при которой «налогооблагаемые лица вычитают из собранного ими НДС сумму налога, которую они уплатили другим налогооблагаемым лицам за покупки для своей коммерческой деятельности».

НДС рассчитывается либо методом кредитового счета-фактуры, либо методом на основе счета-фактуры. Большинство стран с системой НДС используют метод выставления счетов-фактур, за исключением Японии.

НДС в ЕССогласно Европейской комиссии, «законодательство ЕС требует только, чтобы стандартная ставка НДС составляла не менее 15%, а пониженная ставка – не менее 5% (только для поставок товаров и услуг, указанных в исчерпывающем списке).”

Зарегистрированные торговцы НДС имеют свой собственный регистрационный номер и должны указывать НДС, взимаемый с клиентов, в счетах. Это позволяет зарегистрированным трейдерам знать, сколько они могут вычесть, и показывает потребителю, какой налог они платят за конечный продукт.

Пример НДС- Компания XYZ продает древесину по фиксированной цене 100 долларов за единицу. Компания XYZ продает древесину компании ZYB по цене 100 долларов США и добавляет 10 долларов США в качестве НДС. Налоговый результат: XYZ должна казначейству 10 долларов.

- ZYB делает два стула из дерева и устанавливает цену в 150 долларов. ZYB продает два стула дистрибьютору, добавляя НДС в размере 15 долларов США. Дистрибьютор платит ЗЫБ 165 долларов. Налоговый результат: ZYB должен казначейству 5 долларов (15-10 долларов).

- Дистрибьютор устанавливает цену на стулья в размере 200 долларов для розничного продавца CYB и добавляет 20 долларов НДС. CYB платит дистрибьютору 220 долларов. Налоговый результат: Продавец должен казне 20 долларов (20-15 долларов).

- CYB продает эти два кресла населению по чистой цене 240 долларов.Конечный потребитель покупает два стула в магазине CYB. Конечный потребитель платит за продукт 240 долларов (24 доллара с учетом НДС). Налоговый результат: CYB должен казначейству 4 доллара (24–20 долларов).

Как видно из примера, вся накопленная сумма налога (10 + 5 + 5 + 4 = 24 доллара США) покрывается конечным потребителем (F), но взимается в несколько этапов.

Налог на добавленную стоимость (НДС): Руководство для владельцев бизнеса

Налог на добавленную стоимость (НДС), являющийся одним из видов налога на потребление, является основным источником доходов для стран, входящих в Организацию экономического сотрудничества и развития (ОЭСР), среди других регионов.По данным Налогового фонда, НДС фактически составлял одну треть налоговых поступлений стран ОЭСР в 2019 году. Напротив, США в большей степени полагаются на налоги на имущество и индивидуальный подоходный налог, при этом лишь около 17,6% доходов поступает от налогов на потребление. Вот что вам следует знать о НДС.

Финансовый консультант может помочь с налогами и любыми другими финансовыми вопросами, которые могут у вас возникнуть.

Как работает НДСНДС – это потребительский налог, поскольку он основан на расходовании денег, а не на их зарабатывании.Он взимается с услуг и товаров на каждом этапе цепочки поставок.

Система налогообложения НДС популярна во многих странах, но более распространена в некоторых частях мира. Например, по данным Tax Foundation, все европейские страны взимают НДС. Однако в США такой системы нет. Вместо этого он использует местные или государственные налоги с продаж.

Когда компания продает сырье для продукта фабрике, налог добавляется. Точно так же НДС добавляется каждый раз, когда товар или услуга приобретают ценность и переходят из рук в руки.Таким образом, от завода к оптовику, от оптовика к розничному продавцу и от розничного продавца к потребителю НДС взимается на каждом этапе.

НДС обычно выражается в процентах. Например, предположим, что потребитель покупает товар за 50 долларов с 10% НДС розничному продавцу. Потребитель платит 55 долларов, а 50 из них остается у продавца. Остальное идет правительству.

Многие люди думают, что НДС и налог с продаж – это одно и то же. Но система НДС вводит налог на всех уровнях производства.Итак, каждый, кто участвует в создании продукта или услуги, платит НДС. Напротив, налог с продаж вводится только на последнем этапе, когда потребитель покупает продукт.

Особые рекомендации для владельцев бизнесаСистема НДС, вероятно, приведет к увеличению затрат для владельцев бизнеса, и не только на уровне производителя или продавца. Это влияет на каждого владельца по всей производственной цепочке. Это потому, что каждый уровень производства должен рассчитывать необходимые налоги на своем этапе цепочки.Это приводит к большему количеству бумажной работы и бухгалтерского учета.

НДСтакже может быть затруднительным для компаний, которые работают за пределами национального масштаба. Это связано с тем, что глобальные компании должны учитывать налоговые режимы каждой страны, через которую проходит цепочка поставок.

Однако в странах, которые его используют, предприятия могут, как правило, требовать возмещения НДС на вычитаемые из налогооблагаемой базы бизнес-расходы, если облагается налогом.

Пример НДСВы можете рассчитать НДС, уплаченный на каждом этапе производства изделия, вычтя ранее начисленный НДС из НДС последнего этапа.Например, стандартная ставка НДС в Великобритании составляет 20% для большинства товаров и услуг. Допустим, есть производитель украшений из Великобритании. Группе необходимо покупать сырье, например драгоценные металлы, у дилера. Как продавец при обмене, дилер взимает с производителя 5 долларов, включая 20% НДС. Дилер собирает платеж и отправляет сумму НДС правительству.

После того, как производитель создает компоненты украшения, он продает их сборщику за 10 долларов, включая 2 доллара НДС.Но производитель отправляет правительству только 1 доллар, потому что оно удерживает сумму НДС, уже уплаченную продавцу сырья. Поскольку производитель заплатил 1 доллар продавцу сырья, он платит правительству только 1 доллар НДС (2–1 доллар), иначе известный как дополнительный НДС.

В конечном итоге весь НДС переходит к потребителям, которые платят полную сумму НДС, которую предыдущие покупатели уплачивали на протяжении всего производственного процесса, но без возмещения, которым пользовались предыдущие покупатели.В случае с ювелирными изделиями, допустим, покупатель купил кольцо за 40 долларов. Ставка НДС по-прежнему составляет 20%, поэтому потребитель платит НДС в размере 8 долларов и 48 долларов за кольцо.

НДС Плюсы и минусыПлюсы и минусы зависят от того, с кем вы о них говорите. Например, некоторые защитники видят значительную выгоду для потребителей, когда дело касается НДС. НДС обычно рассматривается как регрессивная налоговая система, потому что процентная ставка НДС одинакова для богатых и бедных, больших корпораций или крошечных стартапов.В отличие от прогрессивного налога, такого как подоходный налог в США, НДС устанавливается по фиксированной ставке. Таким образом, люди с более низким доходом технически платят больше пропорционально своему доходу, чем работники с более высоким доходом. Фактически, это делает товары и услуги более дорогими и, следовательно, менее доступными для групп с низкими доходами. В результате критики утверждают, что система НДС приведет к падению покупательной способности потребителей.

Однако сторонники рассматривают фиксированный процент НДС как стимул для потребителей работать над повышением заработной платы.Некоторые утверждают, что этот стимул приведет к увеличению общего валового внутреннего продукта (ВВП). Сторонники также говорят, что поскольку НДС является частью покупки. Это означает, что правительство увеличивает доходы за счет минимизации уклонения от уплаты налогов.

На выносНалог на добавленную стоимость – это фиксированный налог, взимаемый с товаров и услуг на протяжении всего производственного процесса. Каждый покупатель в этом процессе платит налог, но в конечном итоге потребитель несет ответственность за полную сумму налога, поскольку он не получает возмещения, как другие участники производственной цепочки.Хотя США в настоящее время не используют НДС, некоторые считают, что это может быть выгодно, утверждая, что фиксированная ставка может стимулировать работников, а также увеличивать доходы правительства. Однако другие говорят, что затраты на нее непропорционально сильно упадут на плечи работников с низкими доходами. Они будут платить за это более пропорционально, чем их коллеги с высокими доходами.

Советы по налогам- Хотя в США нет НДС, будущему пенсионеру есть о чем беспокоиться.Финансовый консультант может помочь вам разработать налоговую стратегию, которая защитит ваш пенсионный доход. Помощь всегда под рукой с помощью бесплатного инструмента сопоставления SmartAsset. В течение пяти минут программа подберет для вас квалифицированных местных консультантов. Если вы готовы работать с финансовым консультантом, начните прямо сейчас.

- Доход в Америке облагается налогом федеральным правительством, правительствами большинства штатов и многими местными органами власти. Федеральная система подоходного налога является прогрессивной, поэтому ставка налога увеличивается по мере увеличения дохода.Воспользуйтесь этим бесплатным калькулятором, чтобы точно оценить размер ваших федеральных подоходных налогов.

- Сумма, которую вы платите в виде налогов, частично зависит от того, насколько благоприятен ваш штат для выхода на пенсию. Если в вашем штате более жесткие правила, подумайте о переезде в другой с меньшими налогами, которые могут повлиять на вас как на пенсионера. Однако, если ваш штат подходит для выхода на пенсию, вам может потребоваться только переехать на улицу. Уменьшение размера дома до меньшего размера может помочь минимизировать расходы на жилье и связанные с этим налоги на имущество.

Фото: © iStock.com / pcess609, © iStock.com / Стивен Барнс, © iStock.com / AsiaVision

Эшли Килрой Эшли Чорпеннинг – опытный финансовый писатель, в настоящее время работающий экспертом по инвестициям и страхованию в SmartAsset. Помимо того, что она пишет статьи в SmartAsset, она пишет для индивидуальных предпринимателей, а также для компаний из списка Fortune 500. Эшли – выпускник финансового факультета Университета Цинциннати. Когда она не помогает людям разобраться в их финансах, вы можете найти Эшли Кейдж ныряющим с отличными белыми или на сафари в Южной Африке.Куда облагать налогом?

Существует четыре типа операций:

В зависимости от характера операции применяются разные правила определения места налогообложения.

Поставка товаров

Место налогообложения определяется местом поставки товаров. Это зависит не только от характера поставляемых товаров, но и от того, как осуществляется поставка.

Поставка товаров облагается налогом в месте:

- , где товары расположены во время поставки, если они не отправлены или не транспортированы [Статья 31 Директивы по НДС]

- Пример 1: Если эстонский производитель, нанимающий машину в Эстонии у немецкой компании, решает приобрести арендованную машину, местом поставки является Эстония, а не Германия, и необходимо уплатить эстонский НДС.

- , где находятся товары , , когда отправка или транспортировка покупателю начинается с , если они отправляются или транспортируются поставщиком, покупателем или третьим лицом [Статья 32 Директивы по НДС]

- Пример 2: НДС в Германии необходимо будет взимать с товаров, перевозимых самим поставщиком или назначенным им перевозчиком из Гамбурга к покупателю в Берлине (место поставки – Гамбург).

- Пример 3: Когда поставленные товары впоследствии транспортируются из Братиславы к покупателю в Праге покупателем или назначенным им перевозчиком, поставка будет облагаться словацким НДС.

- , где находятся товары , когда отгрузка или транспортировка покупателю заканчивается для дистанционных продаж , когда годовые продажи поставщика на превышают порог , применяемый государством-членом клиента [Статья 33 Директивы по НДС]

- Пример 4: Компания из Великобритании и Франции продает компакт-диски через Интернет частным клиентам на всей территории ЕС.Когда компакт-диски продаются покупателям в Дании, датский НДС должен взиматься при превышении датского порога, в то время как голландский НДС должен взиматься с клиентов в Нидерландах при превышении голландского порога.

- , где находятся товары , когда отправка или транспортировка покупателю начинается для дистанционных продаж , если годовые продажи поставщика на ниже порогового значения , применяемого государством-членом клиента (кроме случаев, когда поставщик выбрал налог в государстве-члене назначения) [статья 34 Директивы по НДС]

- Пример 5: Если годовой объем продаж французской компании (см. Пример 4 выше) клиентам в Бельгии не превышает бельгийского порога, компакт-диски будут облагаться французским налогом.

- Пример 6: Когда французская компания осуществляет поставку покупателю в Люксембурге, а французская компания выбрала вариант налогообложения по месту назначения, компакт-диски будут облагаться налогом в Люксембурге.

- , если товары устанавливаются или собираются, , если это делает поставщик [статья 36 Директивы по НДС]

- Пример 7: Румынский НДС должен быть уплачен при поставке машины, установленной в Румынии итальянским поставщиком для своего клиента.Если машина вместо этого будет установлена самим клиентом, поставка будет облагаться налогом в Италии (будет произведена освобожденная поставка внутри Сообщества в Италии с последующим приобретением внутри Сообщества в Румынии, если клиент является налогооблагаемым лицом).

- , где пункт отправления , если поставлен на борту судов, самолетов или поездов во время участка перевозки пассажиров, осуществляемого в рамках Сообщества [статья 37 Директивы по НДС]

- Пример 8: Товары, не предназначенные для употребления на борту, купленные пассажиром во время перехода через Ионическое море, облагаются налогом в Италии, когда паром отправляется из Бари с Корфу в качестве пункта назначения, и в Греции, когда отправляется с Корфу и возвращается в Бари.

- Пример 9: За товары, проданные пассажирам, вылетающим из Малаги в Гамбург, взимается испанский НДС. Для обратного рейса будет применяться немецкий НДС.

- Пример 10: Магазин, продающий товары пассажирам, отправляющимся в круиз из Афин в Греции в Барселону в Испании с остановками в Италии и Франции для краткосрочных посещений, но не допускающим посадки или высадки пассажиров; Будет применяться греческий НДС.

- где устанавливается налогооблагаемый дилер при получении электроэнергии или газа, поставляемого через систему распределения природного газа [статья 38 Директивы по НДС]

- Пример 11: Электроэнергия, поставляемая шведской электростанцией датской энергетической компании для распределения, облагается налогом в Дании.

- Пример 12: Когда природный газ из Северного моря покупается голландским дистрибьютором, дистрибьютор должен учитывать НДС в Нидерландах.

- где электроэнергия или газ, поставляемый через систему распределения природного газа , эффективно используется и потребляется частным потребителем [статья 39 Директивы по НДС]

- Пример 13: Частный потребитель, проживающий в Варшаве, который получает газ от немецкой энергетической компании через систему распределения природного газа, будет взимать польский НДС своим поставщиком.

- Пример 14: Когда электроэнергия поставляется для использования частными потребителями в Будапеште, венгерский НДС должен быть оплачен.

Приобретение товаров внутри Сообщества

Место налогообложения определяется тем, где происходит приобретение товаров внутри Сообщества (то есть государство-член, в котором товары окончательно находятся после транспортировки из другого государства-члена).

Товары, приобретенные налогоплательщиком, действующим в качестве такового (бизнес в своем деловом качестве) или необлагаемым налогом юридическим лицом (например, государственным органом), облагаются НДС.По причинам упрощения, товары, приобретенные налогоплательщиком, охваченным схемой МСП или схемой фиксированной ставки для фермеров или необлагаемым налогом юридическим лицом, не облагаются НДС, если годовые приобретения ниже годового порога оборота, установленного их государством-членом. (минимум 10 000 евро), хотя можно выбрать налогообложение.

Приобретение товаров облагается налогом в государстве-члене , присвоившем номер плательщика НДС (государство-член идентификации) , под которым осуществляется приобретение.Если товары перевезены в другое государство-член (государство прибытия), налог должен быть уплачен там. После этого будет произведена корректировка НДС, уплаченного в государстве-члене регистрации. Примеры двух ситуаций:

- налогообложение в государстве-члене идентификации [статья 41 Директивы по НДС]

- Пример 15: Французский НДС должен уплачиваться на товары, приобретенные у другого государства-члена компанией под своим французским номером для использования на ее заводе в Страсбурге.

- Пример 16: Если компания, приобретающая товары из Испании, предоставляет своему поставщику номер НДС, под которым она идентифицирована в Словакии, НДС должен быть уплачен при приобретении в Словакии.

- налогообложение в государстве-члене прибытия товаров [статья 40 Директивы по НДС]

- Пример 17: Если товары, приобретенные компанией с использованием ее словацкого номера плательщика НДС, фактически отправляются из Испании в Германию, НДС должен быть уплачен при приобретении в Германии, а любые налоги, подлежащие уплате в Словакии (см. Пример 16 выше), будут уменьшены. соответственно.

Предоставление услуг

1 января 2010 года были введены правила , чтобы гарантировать, что НДС на услуги будет лучше начисляться в стране потребления [см. Директиву 2008/8 / EC, принятую Советом министров ЕС и пресс-релиз IP / 08/208].

Для обеспечения более единообразного применения некоторые аспекты этих правил были уточнены посредством имплементационных мер , которые применяются непосредственно с 1 июля 2011 года (см. Постановление о реализации № 282/2011, принятое Советом и его пресс-релиз на стр. 13) .Комиссия 18 декабря 2012 года предложила внести поправки в Регламент, чтобы с 1 января 2015 года налогообложение электронных услуг стало более удобным для бизнеса. См. Пресс-релиз и предложение.

Место налогообложения определяется по , где предоставляются услуги . Это зависит не только от характера предоставляемой услуги , но также от статуса покупателя , получающего услугу. Необходимо проводить различие между налогооблагаемым лицом, выступающим в качестве такового (бизнес, действующим в рамках своего делового потенциала), и необлагаемым налогом лицом (физическим лицом, которое является конечным потребителем).

Понятие облагаемого налогом лица охватывает любого, кто самостоятельно осуществляет экономическую деятельность, даже если это лицо не указано для целей НДС, но также включает необлагаемое налогом юридическое лицо, указанное для целей НДС [статья 43 Директивы по НДС ].

Только после того, как станут известны точный характер услуги и статус клиента, можно правильно определить место, где предоставляются услуги.

Предоставление услуг между предприятиями (услуги B2B) составляет в принципе облагается налогом по месту учреждения клиента , в то время как услуги, предоставленные физическим лицам (услуги B2C), облагаются налогом по месту учреждения поставщика .

- Услуги B2B [статья 44 Директивы по НДС].

- Пример 18: Местом оказания услуг, предоставляемых компанией в Зальцбурге бизнес-клиенту в Вене, будет Вена. Поскольку поставщик находится в Австрии, он будет взимать австрийский НДС со своего клиента.

- Пример 19: За бухгалтерские услуги, предоставляемые болгарской компанией бизнес-клиенту, место деятельности которого находится в Австрии, взимается австрийский НДС.Если болгарский поставщик не зарегистрирован в Австрии, австрийский клиент будет учитывать НДС в соответствии с механизмом обратного начисления.

- Пример 20: НДС в Финляндии должен взиматься (покупателем с использованием процедуры обратного начисления), если юридические услуги предоставляются польской компанией клиенту, чье предприятие находится в Швеции, но предоставляются постоянному представительству клиента в Финляндии. .

- Пример 21: Рекламные услуги, предоставляемые итальянской компанией государственному органу в Испании, который в связи с приобретением товаров внутри Сообщества определяется для целей НДС, облагается налогом в Испании с использованием механизма обратного начисления.

- Услуги B2C [статья 45 Директивы по НДС].

- Пример 22: За консультационные услуги, предоставляемые поставщиком, зарегистрированным в Лиссабоне, частному клиенту, который проживает в Дании, взимается португальский НДС.

- Пример 23: Поставщик, зарегистрированный в Греции, должен будет взимать греческий НДС с бизнес-клиента, учрежденного в Румынии, который приобретает юридические услуги для использования в своих личных целях.

Однако, чтобы гарантировать, что поступления НДС поступают в государство-член потребления, было введено несколько исключений :

- Услуги B2C, предоставляемые посредником , облагаются налогом по месту нахождения основного сделка, в которую вмешивается посредник, подлежит налогообложению [статья 46 Директивы по НДС]

- Пример 24: Частный владелец летнего коттеджа во Франции, который хочет перевезти мебель в свой дом в Швеции, может попросить посредника найти компанию, которая позаботится о вывозе.Независимо от того, где учрежден посредник, французский НДС будет уплачиваться с комиссионных сборов, поскольку местом налогообложения перевозки товаров внутри Сообщества является место отправления.

- Услуги B2B и B2C , связанные с недвижимым имуществом , облагаются налогом там, где находится недвижимое имущество [статья 47 Директивы по НДС].

- Пример 25: Архитектор из Франции, нанятый для проектирования летнего дома в Испании, будет взимать испанский НДС со своего клиента.

- Пример 26: Гость, остановившийся в отеле в Никосии, должен будет заплатить кипрский НДС за проживание в отеле.

→ Пояснения к правилам ЕС по НДС в отношении места оказания услуг, связанных с недвижимым имуществом, которые вступают в силу в 2017 году. Эти примечания не имеют обязательной юридической силы.

- Пассажирские перевозки B2B и B2C облагаются налогом в соответствии с пройденными расстояниями [статья 48 Директивы по НДС].

- Пример 30: Цена автобусного билета для поездки из Польши во Францию через Германию будет включать польский, немецкий и французский НДС, пропорционально пройденным расстояниям в каждой из этих стран. Если поездка проходит через Швейцарию, на расстояния, пройденные в этой стране, не будет взиматься НДС в ЕС, поскольку Швейцария не является членом ЕС.

- B2C перевозки товаров , кроме перевозки внутри Сообщества, облагаются налогом в соответствии с пройденными расстояниями [статья 49 Директивы по НДС]

- Пример 31: Для товаров, перевозимых для частного клиента из Парижа в Марсель, компания, осуществляющая перевозку, должна взимать французский НДС независимо от того, где она основана.

- B2C перевозки товаров внутри Сообщества (товары, отправляемые из одного государства-члена и прибывающие в другое) облагаются налогом в месте отправления [статья 50 Директивы по НДС]

- Пример 32: Для товаров, перевозимых из Германии во Францию для частного клиента, немецкий НДС должен взиматься с перевозки независимо от того, где находится компания, выполняющая транспортировку, или клиент.

- Дополнительные услуги B2C по транспортировке товаров , такие как услуги по погрузке и разгрузке, облагаются налогом в государстве-члене, где эти услуги физически оказываются [статья 54 Директивы по НДС]

- Пример 33: Датская компания разгружает грузовик в Роттердаме для частного лица, поставщик должен будет взимать НДС в Нидерландах.

- Услуги B2B в отношении допуска до культурные, художественные, спортивные, научные, образовательные, развлекательные и аналогичные мероприятия будут облагаться налогом по месту, где эти мероприятия фактически происходят [статья 53 НДС Директива]

- Пример 34: Когда ирландская компания в коммерческих целях оплачивает вход в оперу в Вероне, билет будет содержать итальянский НДС. Это применимо независимо от того, куплен ли билет онлайн или в билетной кассе.

- Пример 35: Для конференции, организованной в Стокгольме для участников, платящих за участие, взимается шведский НДС.

- Пример 36: Работа по составлению научного отчета Кельнским университетом для фармацевтической компании в Дании будет облагаться датским НДС и учитываться датской компанией (потому что это не услуга по отношению к допуск на мероприятие). Вместо этого эта услуга будет облагаться налогом в соответствии с общим правилом статьи 44.

- Услуги B2C , относящиеся к культурной, художественной, спортивной, научной, образовательной, развлекательной и аналогичной деятельности , будут облагаться налогом по месту, где эта деятельность фактически осуществляется [статья 54 Директивы по НДС]

- Пример 37: Билет, купленный туристом, направляющимся в Испанию на футбольный матч в Мадриде, будет содержать испанский НДС.

- Пример 38: Студент, проживающий в Антверпене, который посещает курс менеджмента в бизнес-школе в Гааге, будет платить голландский НДС.

- B2B и B2C ресторанные и кейтеринговые услуги , кроме тех, которые предоставляются на борту судов, самолетов или поездов на участке пассажирских перевозок, осуществляемых в пределах ЕС, облагаются налогом в месте, где услуги оказываются физически. [Статья 55 Директивы по НДС]

- Пример 39: С гостей, обедающих в ресторане в Париже, взимается французский НДС.

- Пример 40: Компания, которая обслуживает мероприятие во Флоренции, организует еду и напитки, которые она готовит и подает для гостей, должна взимать итальянский НДС с услуг, независимо от того, где она создана.

- Когда B2B и B2C ресторанные и ресторанные услуги предоставляются на борту судов, самолетов или поездов во время участка пассажирского транспорта, осуществляемого в пределах ЕС , налог уплачивается в месте отправления транспорта [ Статья 57 Директивы по НДС].

- Пример 41: Блюда, подаваемые в ресторане на борту парома, идущего из Хельсингера (DK) в Helsingborg (SE) (или любого порта ЕС), облагаются датским НДС.

- B2B и B2C краткосрочная аренда транспортных средств облагается налогом в том месте, где транспортное средство фактически передается в распоряжение покупателя [статья 56 Директивы по НДС].Краткосрочные включают непрерывное владение или использование транспортного средства в течение периода не более 30 дней или, в случае судов, не более 90 дней.

- Пример 42: Бельгиец в отпуске или по делам в странах Балтии прибывает в аэропорт Риги и забирает автомобиль, взятый напрокат на две недели, латвийский НДС взимается при аренде.

- Пример 43: Для лодки, арендованной на Сардинии на 2 месяца, аренда будет облагаться итальянским НДС независимо от того, кто арендует лодку и куда она отправится.№ Статья 58 Директивы по НДС]

- Пример 44: Если частное лицо, проживающее в Швеции, пользуется японской онлайн-библиотекой, шведский НДС должен быть уплачен на сумму, взимаемую японской компанией.

- Радио и телевидение вещание услуги и телекоммуникации услуги, предоставляемые поставщиками, зарегистрированными в третьей стране необлагаемым налогом клиентам (B2C) в ЕС, облагаются налогом в месте, где частный клиент эффективно использует и получает удовольствие от услуги [статья 59b Директивы по НДС]

- Пример 45: Французский частный клиент швейцарского оператора связи, использующий свой мобильный телефон во Франции, будет платить французский НДС.При использовании мобильного телефона во время отпуска в Греции за звонки из Греции взимается греческий НДС.

- Пример 46: Когда частное лицо, проживающее в Барселоне, платит американской компании за доступ к американским каналам, ему необходимо будет уплатить испанский НДС за полученные услуги вещания.

- Услуги B2C, такие как реклама услуги, услуги консультантов и юристов , финансовые услуги , телекоммуникационные услуги, радиовещание услуги и электронно предоставляемые услуги облагаются налогом по месту нахождения клиента при условии, что клиент зарегистрирован в стране, не входящей в ЕС [статья 59 Директивы по НДС].

- Пример 47: Когда венгерская компания продает антивирусную программу для загрузки через ее веб-сайт частным лицам, проживающим в Австралии, НДС в Венгрии не взимается.

- Пример 48: Услуги, оказываемые бельгийским юристом профессору из США, не будут облагаться НДС в Бельгии.

Для предотвращения двойного налогообложения, неналогового налогообложения или искажения конкуренции государства-члены могут принять решение о переносе места оказания услуг, находящихся внутри или за пределами ЕС, на свою территорию или за ее пределы, когда в соответствии с эффективное использование и использование услуги отличается от места предоставления, как определено общими правилами, правил аренды транспортных средств или определенных услуг B2C для клиента за пределами ЕС [статья 59a Директивы по НДС]

- Пример 49: Рекламные услуги, предоставляемые норвежской компанией бизнесу в США, обычно облагаются налогом там, где клиент зарегистрирован, и НДС в ЕС не взимается.Однако, если средства массовой информации, используемые для рекламной кампании, находятся на территории государства-члена, это государство-член может принять решение об уплате НДС на его территории, используя правило эффективного использования и получения удовольствия.

- Пример 50: Немецкая компания предоставляет шведской компании услугу по транспортировке товаров из США в Китай. Несмотря на то, что транспортировка осуществляется полностью за пределами ЕС, эта поставка облагается налогом в Швеции по месту нахождения покупателя. Швеция может использовать правило эффективного использования и удовольствия, чтобы избежать налогообложения такой перевозки, которая осуществляется за пределами ее территории и за пределами ЕС.

Каждое государство-член несет ответственность за соблюдение правила эффективного использования и пользования. Использование правила должно быть подтверждено соответствующим государством-членом.

Некоторые дополнительные исключения будут введены, или будут внесены изменения в существующие исключения:

- с 1 января 2013 г .: B2C долгосрочная аренда транспортных средств будет облагаться налогом по месту нахождения частного клиента учрежден, имеет свой постоянный адрес или обычно проживает [изменение статьи 56 Директивы по НДС], за исключением случаев, когда поставщик прогулочного судна учрежден в том же государстве-члене, в котором он предоставляет лодку в распоряжение покупателя.

- Пример 51: Австрийский НДС должен быть уплачен за арендуемый автомобиль в любой точке ЕС, если частное лицо, проживающее в Вене, арендует его на шесть месяцев.

- Пример 52: Когда прогулочное судно арендуется резидентом Германии из Швеции для круглогодичного использования, взимается НДС в Германии. Однако, если лодка действительно будет передана в распоряжение покупателя в Швеции установленным там поставщиком, будет уплачен шведский НДС.

- с 1 января 2015 г .: B2C телекоммуникационные, вещательные и электронные услуги будут облагаться налогом по месту нахождения частного клиента, его постоянного адреса или обычного проживания [изменение статьи 58 Директивы по НДС]

- Пример 53: Когда веб-хостинг предоставляется частному клиенту, проживающему в Лиссабоне, португальский НДС должен взиматься независимо от того, зарегистрирован ли поставщик в Португалии, в другом государстве-члене ЕС или за пределами ЕС.

- Пример 54: НДС в Греции взимается при использовании мобильного телефона частным клиентом, проживающим в Афинах.

- Пример 55: Услуги вещания, предоставляемые частному потребителю в Хельсинки, будут содержать финский НДС.

Импорт товаров

Когда товары импортируются из стран, не входящих в ЕС, или территорий, не входящих в ЕС, место ввоза определяется тем, где товары находятся в пункте ввоза в ЕС.

- Ввоз в принципе облагается налогом в государстве-члене, куда прибывают товары [статья 60 Директивы по НДС].

- Пример 56: НДС в Нидерландах необходимо уплатить за нефть из России, когда она прибывает в Роттердам, где она декларируется таможне.

- Если при ввозе товары помещены под приостанавливающую таможенную процедуру или аналогичные меры, импорт будет происходить в том государстве-члене, где товары покидают эту процедуру или соглашение [статья 61 Директивы по НДС].

- Пример 57: Для потребительских товаров, которые при въезде в ЕС в Польше помещаются под процедуру транзита до их конечного пункта назначения в Нидерландах, где товары покидают таможенные процедуры, подлежит уплате голландский НДС.

Налог на добавленную стоимость

Введение

Налог на добавленную стоимость (НДС) – это налог, взимаемый с продажи товаров или услуг и обычно входит в стоимость большинства товаров и услуг.

Если вы заказываете или ввозите товары в Ирландию из-за пределов Европейского Союза (ЕС) с вас может взиматься НДС при доставке товаров в Ирландию.

Как взимается НДС

НДС – это налог на потребительские расходы, поэтому каждый, кто платит за товары и услуги платит НДС.Он встроен в стоимость многих часто потребляемых товаров. таких как одежда и бензин, поэтому вы не видите, какой процент НДС вы платите. платит. Однако, когда вы покупаете некоторые товары или услуги, такие как электричество и профессиональные услуги, вы можете увидеть сумму НДС и ставка, по которой взимается ваш счет.

НДС начисляется на каждом этапе продажи, когда стоимость товара составляет повысился.

Текущее стандартная ставка НДС – 23%.

Пример

Производитель продает телевизор оптовику за 100 евро и взимает с него плату. НДС на эту сумму составляет 23%.Таким образом, оптовый торговец платит 123 евро за телевидение. Затем производитель платит государству НДС в размере 23 евро.

Оптовый торговец продает телевизор розничному продавцу за 200 евро. Он добавляет 23% НДС, поэтому розничный торговец платит в общей сложности 246 евро. Оптовый торговец должен уплатить государству НДС в размере 46 евро, но он может вернуть имеющийся у него НДС в размере 23 евро. уже выплачен производителю, в результате чего остается 23 евро, которые он платит производителю правительство.

Когда розничный торговец приходит, чтобы продать телевизор потребителю, он также должен добавить НДС к его продажной цене.Он продает телевизор за 300 евро плюс НДС. под 23%, что составляет 369 евро для потребителя. Розничный продавец должен уплатить НДС государству, но он может потребовать обратно уплаченный им НДС в размере 46 евро оптовику, оставляя правительству 23 евро.

В настоящее время правительство получило 23% от цены, уплаченной за телевидение потребитель (69 евро). Розничный торговец, оптовик и производитель оплатили только сумма НДС, которую они отчислили следующей группе ниже по строке.

НДС на импорт

В этом разделе рассматривается НДС только для потребителей, которые покупают товары для личного пользования. использовать.

Как правило, вы должны платить НДС и импортные пошлины на любые товары, которые вы ввоз в Ирландию из-за пределов Европейского Союза (ЕС). Сюда входят товары приобретены онлайн и по почте. Вам придется платить НДС по той же ставке. то же, что и в Ирландии для аналогичных товаров.

В пределах ЕС НДС обычно уплачивается в государстве-члене, где вы приобрели товары, однако есть некоторые исключения – см. ниже.

При покупке онлайн

Из-за пределов ЕС

С 1 июля 2021 года освобождение от НДС товаров стоимостью до 22 евро с за пределами ЕС больше не применяется.Все товары, прибывающие в Ирландию из стран, не входящих в ЕС страны облагаются НДС.

Некоторые интернет-магазины зарегистрированы в Импортном One Stop Shop (IOSS), чтобы НДС можно было включить в цену, за которую вы платите товар. Перед тем как совершить покупку, проверьте, соответствует ли заявленная цена включает налоги и пошлины.

Таможенная пошлина взимается с товаров стоимостью более 150 евро.

Акцизный сбор взимается с алкогольных и табачных изделий отдельно от Таможенная пошлина.

УRevenue есть руководство по покупке товары из-за пределов ЕС для личного пользования, включая информацию о том, как подсчитайте, сколько вы должны по пошлинам и налогам.

Из другого государства-члена ЕС

Если вы покупаете товары в Интернете или по почте из другого государства-члена ЕС, вы можете заплатить НДС по ставке, действующей в Ирландии. Однако, если поставщик, которым вы являетесь покупка товара не превысила Дистанцию Порог продаж в Ирландии, тогда вы будете платить НДС по ставке, которая подать заявку в стране покупки. Обычно вам сообщают сумму НДС. оплачивается при оформлении заказа.

Подакцизные товары (например, алкоголь, табак и масло), приобретенные в пределах ЕС через Интернет или по почте облагается акцизным сбором и НДС.

Путешествие с покупками

Из-за пределов ЕС

Вы можете покупать и привезти свои товары (кроме табачных и алкогольных изделий) из государства, не входящего в ЕС, в Ирландию без уплаты налогов, если их стоимость не превышает более чем:

- 430 € для лиц старше 15 лет

- 215 € для детей младше 15 лет

Вы должны будете заплатить НДС и таможенные пошлины на все, что превышает эти суммы.

Если вы ввозите предмет стоимостью более 430 евро или 215 евро, вы должны оплатить импортные сборы по полной стоимости.Информация о доходах если вы прибываете в Ирландию из стран, не входящих в ЕС.

Из другого государства-члена ЕС

Нет ограничений на то, что вы можете купить и взять с собой в путешествие между странами ЕС, если товары, которые вы купили, предназначены для вас для личного пользования, а не для перепродажи.

НДС включен в цену продукта в стране-члене ЕС и нет дальнейшая оплата налогов, включая НДС, может взиматься здесь, в Ирландии. В Исключением является то место, где вы импортируете автомобиль из ЕС.

Особые правила применяются в отношении товаров, облагаемых акцизным налогом, таких как алкогольные и табачные изделия. Revenue опубликовала информацию если вы прибываете в Ирландию из ЕС.

Подарки из-за пределов ЕС

Вы можете получить подарок из-за пределов ЕС на сумму до 45 евро без оплата импортных пошлин. Однако подарок необходимо правильно декларировать. Более информация доступна в справочнике по доходам для облегчения импорта из стран, не входящих в ЕС.

НДС на жилую недвижимость

Если вы:

- Купите новый дом у застройщика или застройщика, с вас будет взиматься НДС по адресу 13.5%

- Купите или продайте «старую» или существующую недвижимость, вам не нужно платить НДС

- Купить участок под дом у помещика, НДС платить не надо.

если у вас нет соглашения как с землевладельцем, так и со строителем, чтобы

разработать сайт

Если вы арендодатель, вы не можете взимать НДС с арендной платы за жилую недвижимость. имущество.

Если вы заплатили НДС за свой дом (потому что вы купили его у застройщика или строитель) вам нужно только оплатить штамп пошлина на базовую стоимость дома – без учета НДС.Таким образом, для Например, если вы заплатили 227 000 евро (включая НДС) за свой новый дом, это состоит из базовой цены 200000 евро плюс 13,5% НДС (27000 евро), и только вы уплатить гербовый сбор с базовой цены в 200 000 евро.

Цены

НДС взимается по разным ставкам для различных товаров и услуг. Доход есть информация о различные применяемые ставки НДС. Некоторые примеры включены ниже.

23% – стандартная ставка НДС. Все товары и услуги которые не попадают в категорию пониженных ставок, взимаются по этой ставке.Они включают алкоголь, аудиовизуальное оборудование, автомобильные запчасти и аксессуары, компакт-диски, компьютеры, консультационные услуги, косметика, моющие средства, дизельное топливо, холодильники, мебель и предметы интерьера, оборудование, ювелирные изделия, газонокосилки, машины, лекарства (не пероральные), оргтехника, корм для домашних животных, бензин, бумага, табак, игрушки, инструменты, стиральные машины, вода в бутылках.

13,5% – пониженная ставка НДС на товары, включая топливо (уголь, мазут, газ), электричество, ветеринарные услуги, здание и здание услуги, сельскохозяйственные подрядные услуги, краткосрочная аренда автомобилей, уборка и сервисные услуги.

9% – специальная льготная ставка для газет и спортивных товаров. удобства. Сюда также входят электронные книги и газеты, поставляемые в электронном виде. Ставка НДС для сферы гостеприимства и туризма снижена с 13,5% до 9%. с 1 ноября 2020 года по 31 декабря 2021 года. В бюджете на 2022 год было объявлено, что он будет продлен до конца августа 2022 года. Это касается различных развлекательные услуги, такие как посещение кинотеатров, театров, музеев, ярмарочные площади и парки развлечений.НДС в размере 9% также применяется к парикмахерскому искусству и определенные печатные материалы, такие как брошюры, карты и программы.

4,8% – пониженная ставка НДС специально для сельского хозяйства. Это касается домашнего скота (за исключением кур), борзых и найма лошади.

0% (Ноль) НДС включает весь экспорт, чай, кофе, молоко, хлеб, книги, детская одежда и обувь, пероральные препараты для человека и животные, семена овощей и фруктовые деревья, удобрения, корм для крупных животных, приспособления для инвалидов, такие как инвалидные коляски, костыли и слуховые аппараты.

Освобожден от НДС

Вам не нужно платить НДС на финансовые, медицинские или образовательные Сервисы. Вы также можете не платить НДС за живые театральные и музыкальные представления. (кроме тех, где еда или напитки подаются в течение всего или части представление).

Разница между освобождением от налога и нулевым рейтингом

Если деловой человек поставляет налогооблагаемые товары или услуги, в том числе с нулевой ставкой они могут требовать возврата НДС от государства на свой налогооблагаемый бизнес. покупки.Однако, если кто-то поставляет только товары или услуги, освобожденные от налога, они не может вернуть НДС.Требование возврата НДС

Люди, не зарегистрированные для плательщика НДС

При определенных обстоятельствах люди могут требовать возврата НДС. Люди с инвалиды могут требовать НДС возмещение за определенные вспомогательные средства и приспособления.Люди, зарегистрированные в качестве плательщика НДС

Деловое лицо должно зарегистрироваться в качестве плательщика НДС для выполнения налоговых обязательств перед правительство. Регистрация в качестве плательщика НДС также позволяет компании требовать возмещения НДС на покупки.Почему предприятиям в США следует учитывать НДС

Редактор: Энтони С. Бакале, бухгалтер, MT

Для многие американские компании (и европейские, если на то пошло), Европейская система налога на добавленную стоимость (НДС) чрезвычайно сложный режим для освоения и мало похож на система налога с продаж, к которой они привыкли. это часто бывает, что американские компании, поставляющие товары или услуги в Европе непреднамеренно попадают в «НДС без учета НДС» и не осознают, что у них есть обязательства зарегистрироваться и взимать местный НДС.Проценты и штрафы может поэтому стать подлежащим выплате в результате, и режимы упрощения, требующие хорошей репутации: недоступен. Но большинство часто заставляют американские компании смотреть на европейский НДС; это в основном осознание того, что отсутствие учета НДС имеет становятся дорогостоящими затратами на ведение бизнеса в Европе.