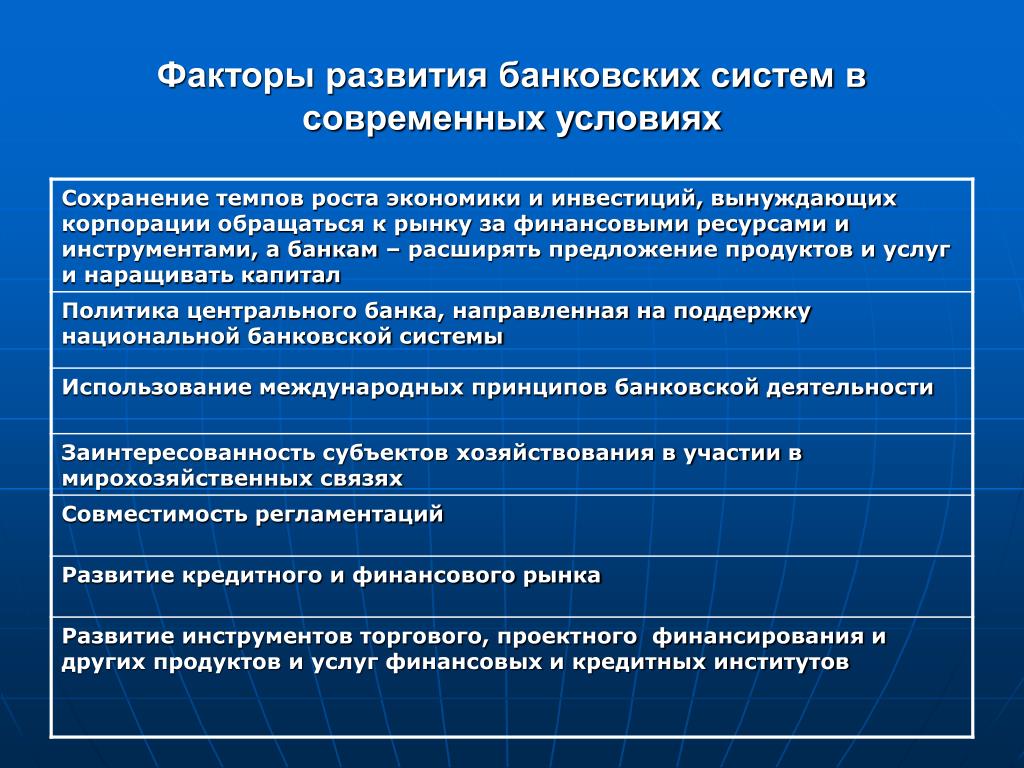

Александров Г.А., Розов Д.В. и др. (2018) Обновление основного капитала: инновации. Инвестиции. Организационно-экономический механизм

Научное издание / монография

Выпущено ООО Издательство «Креативная экономика»

Эта книга проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=32764478

Книга доступна в ЭБС ЛАНЬ: https://e.lanbook.com/book/115966

Цитировать книгу:

Александров Г.А., Розов Д.В., Вякина И.В., Скворцова Г.Г., Павлова Е.В., Бурлакова А.П. Обновление основного капитала: инновации. Инвестиции. Организационно-экономический механизм. М.:Креативная экономика, 2018. – 326 с. – ISBN: 978-5-91292-211-4 – doi: 10. 18334/9785912922114

18334/9785912922114

Книга в каталоге РГБ: https://search.rsl.ru/ru/record/01009578078

Аннотация:

Несмотря на то, что проблеме обновления основного капитала уделяется значительное внимание в исследованиях и научных публикациях, тем не менее многие её аспекты пока ещё не находят должного внимания. Это, во-первых, касается тех из них, которые, должны перманентно решаться по мере происходящих изменений в производительных силах общества и, соответственно, в экономических отношениях. А, во-вторых, с ростом открытости российской экономики, влиянием на неё современных интеграционных и глобализационных процессов и тенденций, сопровождающихся ростом конкуренции, Россия должна своевременно и адекватно реагировать на обусловленные этими процессами вызовы, защищать свои национальные интересы и обеспечивать высокий уровень экономической безопасности. Решение этих задач обусловлено созданием новой конкурентоспособной экономики, опирающейся на современный инновационный технико-технологи-ческий уклад, который, в свою очередь, вызывает потребность в существенном реформировании процесса обновления основного капитала.

Ключевые слова: инновации, инвестиции, экономическая безопасность, амортизационная политика, национальные интересы, основной капитал, процесс обновления основного капитала, риски проектов обновления основного капитала

Источники:

1. Абалкин Л.И. Конечные народнохозяйственные результаты. – М: Экономика, 1982. – 184 с.

Абалкин Л.И. Конечные народнохозяйственные результаты. – М: Экономика, 1982. – 184 с.

2. Абалкин Л.И. Социалистическое воспроизводство: Материальные ресурсы и социальные факторы. – М.: Наука, 1988. – 304 с.

3. Аблеева А.М. Тенденции изменения элементов структуры основных фондов сельского хозяйства // Вестник БГАУ / Vestnik BSAU, 2012, № 3. – С. 86–88.

4. Аганбегян А.Г. Научно-технический прогресс и ускорение социально-экономического развития. – М.: Экономика, 1985. – 65 c.

5. Агропромышленный комплекс России в 2006 году. Сб. Департамента экономических программ анализа и управления гос. имущест-вом. – М.: ФГНУ«Росинформагротех», 2007. –572 с. – URL:Кибер-Ленинка: https://cyberleninka.ru/article/n/amortizatsiya-kak-finansovyy-istochnik-vosproizvodstva-sredstv-proizvodstva (Дата доступа 30.11.2017)

7. Александров Г.

А. Использование регрессивной амортизации для стимулирования интенсивного обновления основных производственных фондов / Г.А. Александров, С.С. Ершова // Экономика и математические методы. – 1984. – Т. ХХ. – Вып. 4. – С. 726–734.

А. Использование регрессивной амортизации для стимулирования интенсивного обновления основных производственных фондов / Г.А. Александров, С.С. Ершова // Экономика и математические методы. – 1984. – Т. ХХ. – Вып. 4. – С. 726–734.9. Александров Г.А. Обновление основных производственных фондов: (Интенсификация, эффективность, стимулы) / Г.А. Алексан-дров, А.С. Павлов. – М.: Экономика, 1984. – 192с.

10. Александров Г.А. Определение амортизационных сроков службы и обновления техники (теоретические и методические аспекты) // Методика и практика определения эффективности капитальных вложений и новой техники. Выпуск 37. – М.: Наука, 1987. – 124 с.

11. Александров Г.А., Вякина И.В. Дифференциация инвестиционного пространства Российской Федерации // Вестник ИНЖЭКОНа. Серия: Экономика. № 3(38). – СПб.: СПбГИЭУ, 2010. – C. 114–121.

Г. АВС – матрица для анализа факторов, обусловливающих инвестиционную привлекательность, 2013. – 7 с. Деп. в РАО 18.04.2013 № 20558.

Г. АВС – матрица для анализа факторов, обусловливающих инвестиционную привлекательность, 2013. – 7 с. Деп. в РАО 18.04.2013 № 20558.13. Александров Г.А., Вякина И.В., Скворцова Г.Г. Инвестиционный климат и инвестиционные риски: методология анализа взаимосвязи и оценки // Национальные интересы: приоритеты и безопасность. – 2014. – № 22. – С. 12–22.

14. Александров Г.А., Вякина И.В., Скворцова Г.Г. Инвестиционный климат региона: сущность и составляющие // Российское предпринимательство. – № 16. – М.: Изд-во «Креативная экономика», 2012. – C. 98–103.

16. Александров Г.А., Вякина И.В., Скворцова Г.Г. Формирование инвестиционно привлекательного климата региона: концепция, диагностика, инновации. Под редакцией Г.

А. Александрова. – М.: Экономика, 2014. – 302 с.

А. Александрова. – М.: Экономика, 2014. – 302 с.18. Александров Г.А., Ершова С.С. Обновление основных фондов в условиях интенсификации. – М.: Лёгпромбытиздат, 1985. – 88 с.

19. Александров Г.А., Розов Д.В. Инновационное обновление основного капитала предприятий как одно из условий безопасности России // Национальные интересы: приоритеты и безопасность. – 2013. – № 37 (226). – С. 2–12.

20. Аливенов А.С. Налоговый механизм стимулирования инноваций в России [Текст] / А.С. Алисенов // ЭКО. – 2015. – № 5. – С. 152–167.

21. Алиев Б.Х. Налоговое стимулирование инвестиционной деятельности компаний в развитых странах [Текст] / Б. Х. Алиев, М. Г. Исаев // Налоги и налогообложение. – 2015. – № 4 (628). – С. 36–41.

Влияние на конкурентоспособность экономики и уровень жизни (подготовлен по итогам заседания Научно-методического семинара Аналитического управления Аппарата Совета Федерации, 7 июня 2016 года) Под общей редакцией начальника Аналитического управления Аппарата Совета Федерации, доктора экономических наук В.Д. Кривова URL: https://www.gazeta.ru/business/2015/ 08/10/7679837.shtml

Влияние на конкурентоспособность экономики и уровень жизни (подготовлен по итогам заседания Научно-методического семинара Аналитического управления Аппарата Совета Федерации, 7 июня 2016 года) Под общей редакцией начальника Аналитического управления Аппарата Совета Федерации, доктора экономических наук В.Д. Кривова URL: https://www.gazeta.ru/business/2015/ 08/10/7679837.shtml24. Антамошкин, А.Н, Балобан, Т.Е. Специфика оценки рисков инноваций на предприятиях оборонно-промышленного комплекса [Текст] / А. Н. Антамошкин // Вестник Сибирского государственного аэрокосмического университета имени академика М.Ф. Решетнева. – 2010. – № 3. – С. 181–183.

25. Анчишкин А.И. Научно-технический прогресс и интенсификация производства. – М.: Политиздат, 1981. – 91 с.

26. Арсюхин Е., Шишкунова. Е. Плюс – удовольствия // Известия. – 30 июня 2010. – № 117 (28132).

27. Бабаева З.Ш. Основные направления совершенствования механизма амортизации основных средств в современных условиях / З.Ш. Бабаева // Экономические науки. – 2007. – № 8. – С. 314–318.

28. Бальцер Д.В., Ахмеров Ш.М. Простои металлургического оборудования АО ЕВРАЗ ЗСМК // Вестник магистратуры. – 2016. – № 12 4(63). – С. 102–106.

29. Баранов Д.А. Сроки амортизации и обновление основных фондов. – М.: Наука, 1977. – 220 с.

30. Барановская Н.И., Чжан Н.Н. Развитие методов оценки эффективности инвестиционных проектов в России // Вестник гражданских инженеров. – 2013. 6 (41). – С. 145–151.

31. Барткова Н.Н. Амортизационная политика: формирование и анализ: мМонография. / Н.Н. Барткова, Н.Н. Крупина. – Москва, Инфра-М, 2012. – 301 с.

33. Большая пресс-конференция В.

В. Путина: стенограмма [Электронный ресурс]:https://rg.ru/2016/12/23/stenogramma-putin.html.

В. Путина: стенограмма [Электронный ресурс]:https://rg.ru/2016/12/23/stenogramma-putin.html.34. Бромвич М. Анализ экономической эффективности капиталовложений: Пер. с англ. – М.: ИНФРА-М, 1996. – 432 с.

35. Бузгалин А.В. Классическая политэкономия: путь в университеты // Вопросы политической экономии. – 2015. – № 1. – С. 8–24.

36. Буйнов Алексей Владимирович. Управление структурой основных фондов на предприятиях строительного комплекса: автореферат дис. … кандидата экономических наук : 08.00.05 / Буйнов Алексей Владимирович; [Место защиты: С.-Петерб. ун-т экономики и финансов]. – Санкт-Петербург, 2008. – 16 с.: ил. РГБ ОД, 9 08 2/2599.

37. Бунич П.Г. Хозмеханизм: идеи и реальности. – М.: Политиздат, 1988. – 125 с.

38. Витохина О.А., Слабинский Д.В. Понятия «Основные фонды», «Основной капитал» и «Основные средства» в России и за рубежом // Вестник Белгородского университета кооперации, экономики и права. – 2005. – № 5. – С. 79–84.

39.

Возмещение основных фондов в условиях интенсификации / Под редакцией В.П. Красовского. – М. Экономика, 1986. – 223 с.

Возмещение основных фондов в условиях интенсификации / Под редакцией В.П. Красовского. – М. Экономика, 1986. – 223 с.40. Все инновации попадают в рай // Известия. – 21 мая 2010. – № 90 (28105).

41. Гапоненко А.Л. Ускорение реконструкции и обновления производства. – М.: Мысль, 1988. – 172 с.

42. Гегель. – Соч. т. I.

43. Гительман Л.Д. Эффективная энергокомпания: Экономика. Менеджмент. Реформирование / Л. Д. Гительман, Б.Е. Ратников. – Москва: ЗАО «Олимп-Бизнес», 2002. – 534 с.

44. Гнуни Т.С. Методика оценки риска инвестиционного проекта с использованием неопределенно-множественной модели с Гауссовой функцией принадлежности // Финансовая аналитика: проблемы и решения. – 2012. – № 9. – С. 27–33.

45. Гражданкин А.И., Кара-Мурза С.Г. Белая книга России: Строительство, перестройка и реформы, 1950–2012 гг. URL/ https:// profilib.net/chtenie/30258/a-grazhdankin-belaya-kniga-rossii-58.php (Дата доступа 30.11.17).

46. Гринин Л.

Глобализация тасует мировую колоду (Куда сдвигается глобальный экономико-политический баланс). URL: http://www.intelros.ru/readroom/vek-globalizacii/vek2 2013/21213-globalizaciya-tasuet-mirovuyu-kolodu-kuda-sdvigaetsya-globalnyy-ekonomiko-politicheskiy-balans.html (Дата доступа: 20.08.17.)

Глобализация тасует мировую колоду (Куда сдвигается глобальный экономико-политический баланс). URL: http://www.intelros.ru/readroom/vek-globalizacii/vek2 2013/21213-globalizaciya-tasuet-mirovuyu-kolodu-kuda-sdvigaetsya-globalnyy-ekonomiko-politicheskiy-balans.html (Дата доступа: 20.08.17.)47. Гусаков М. Формирование потенциала инновационного развития / Экономист. – 1999. – № 2. – С. 21.

48. Дадашев А.З. Формирование налогового механизма стимулирования инвестиций в основной капитал [Текст] / А.З. Дадашев // Экономический анализ: теория и практика. – 2008. – № 4. – С. 10–21.

49. Дасковский, В.Б. Механизм интенсификации воспроизводственной функции амортизации [Текст] / В.Б. Дасковский, В.Б. Киселев // Хранение и переработка сельхозсырья. – 2008. – № 4. – С. 11–20.

50. Доклад Советника Президента РФ Сергея Глазьева Совету Безопасности России [Электронный ресурс]: URL: http://rus-next.ru/ recent_opinions/1442491283.

51. Домников А.Ю., Чеботарева Г.

С., Ходоровский М.Я. Оценка инвестиционной привлекательности энергогенерирующих компаний с учетом специфики рисков развития электроэнергетики // Вестник УрФУ. Серия: Экономика и управление. – 2013. – № 3. – С. 15–25.

С., Ходоровский М.Я. Оценка инвестиционной привлекательности энергогенерирующих компаний с учетом специфики рисков развития электроэнергетики // Вестник УрФУ. Серия: Экономика и управление. – 2013. – № 3. – С. 15–25.52. Единый информационно-аналитический портал государственной поддержки инновационного развития бизнеса [Электронный ресурс]: URL: http: // www.innovation.gov.ru, (дата обращения 02.08.2016 г.)

53. Ефимов В.П. Методологические проблемы экономии ресурсов. – М.: Мысль, 1977. – 286 с.

54. Журавлева Н.А. Влияние налоговой системы на активизацию инновационных процессов в экономике [Текст] / Н.А. Журавлева // ЭТАП: экономическая теория, анализ, практика. – 2013. – № 5. – С. 67–84.

55. Зайцев А.В. Предикторный подход к оценке риска инвестиционного проекта // Российское предпринимательство. – 2012. – № 8. – С. 49–54.

56. Замараев Б.А., Маршова Т.Н. Производственные мощности российской промышленности: потенциал импортозамещения и экономического роста // Вопросы экономики.

– 2015. – № 6. – С. 5–24.

– 2015. – № 6. – С. 5–24.57. Заявление Президента России В.В. Путина на съезде общероссийской общественной организации «Деловая Россия» 21.12.2011 г. [Электронный ресурс]: http://www.vestifinance.ru/articles/5364, (дата обращения 26.08.2017 г.)

58. Зырянов И.В. Производительность выемочно-погрузочного оборудования / И.В. Зырянов, Ю.И. Лель, Д.Х. Ильбульдин, Н.В. Мар-тынов, Р.С. Ганиев // Известия вузов. Горный журнал». – № 8. – 2016. –С. 11–20.

59. Иванов Ю.М. Соотношение экстенсивных и интенсивных процессов в расширенном воспроизводстве. – М.: Экономика, 1980. – 152 с.

60. Иванова Р.И. Современное состояние источников воспроизводства основного капитала сельскохозяйственных предприятий в Российской Федерации / Р.И. Иванова // Экономика, организация и управление предприятиями, отраслями, комплексами: АПК и сельское хозяйство. – 2015. – № 4. – С. 52–60.

61. Иванова Ю.О. Управленческий учет амортизации основных средств / Ю.О. Иванова // Вестник ОГУ.

– 2007. – № 3. – С. 106–111.

– 2007. – № 3. – С. 106–111.62. Имамов Р.Р. Учет факторов риска при оценке инвестиционных проектов в нефтеперерабатывающей отрасли // Экономика и управление: анализ тенденций и перспектив развития. – 2013. – № 6. С. 252–256.

63. Индикаторы инновационной деятельности: 2017: статистический сборник / Н.В. Городникова, Л.М. Гохберг, К.А. Дитковский и др.; Нац. исслед. ун-т «Высшая школа экономики». – М.: НИУ ВШЭ, 2017. – 328 с.

64. Кантор Л.М. Теория и методология фондоотдачи при социализме. – М.: Мысль, 1980. – 180 с.

65. Каранина Е.В. Региональные инвестиции: факторы риска и привлекательности. Оценка значимости факторов регионального инвестиционного риска // Российское предпринимательство. – 2010. – № 4–2. – С. 138–143.

66. Касьянова Г.Ю. Основные средства: бухгалтерский и налоговый учет / Г.Ю. Касьянова. – Москва: АБАК, 2009. – 298 с.

67. Каштельян И.А. Программирование и наладка станков с числовым программным управлением // Учебно-методическое пособие.

– Минск.: БНТУ, 2015. – 135с.

– Минск.: БНТУ, 2015. – 135с.68. Колегаев Р.Н. Определение наивыгоднейших сроков службы машин. – М.: Экономиздат, 1963.

69. Кондратьев Н.Д. Большие циклы конъюнктуры и теория предвидения. – М.: Экономика, 2009. – 767 с.

70. КПСС. XXII Съезд. Москва, 1961. Стенографический отчет. Т. 3. – Москва: Госполитиздат, 1962. – 592 с.

71. Красовский В.П. Возмещение основных фондов в условиях интенсификации / [В.П. Красовский, Р.З. Акбердин, В.А. Штанский и др.]; Под ред. В.П. Красовского и др. – М.: Экономика, 1986. – 223 с.

72. Красовский В.П. Проблемы экономики капитальных вложений. – М.: Экономика, 1967. – 174 с.

73. Крохина Ю.А. Проблемы налогового регулирования государственно-частного партнерства в инновационной сфере [Текст] / Ю.А. Крохина // Финансовое право. – 2012. – № 2 // СПС КонсультантПлюс (дата обращения 23.07.2015 г.).

74. Кузнецов А.Г. Применение ускоренной амортизации для повышения эффективности инвестиционных проектов в горной промышленности / А.

Г. Кузнецов, Ю.А. Кузнецова // Минеральные ресурсы России. Экономика и менеджмент. – 2011. – № 1. – С. 33–37.

Г. Кузнецов, Ю.А. Кузнецова // Минеральные ресурсы России. Экономика и менеджмент. – 2011. – № 1. – С. 33–37.75. Куренков Ю.В., Палтерович Д.М. Технический прогресс и оптимальное обновление производственного аппарата. – М.: Мысль, 1975. – 212 с.

76. Кушлин В.И. Производственный аппарат будущего / В.И. Кушлин. – М.: Мысль, 1981. – 271 с.

77. Кюрджиев С.П. Зарубежный опыт реализации амортизационной политики организации / С.П. Кюрджиев // Вестник Таганрогского института управления и экономики. – 2013. – № 2. – С. 15–18.

78. Ленин В.И. Полн. собр. соч. – Т. 3.

79. Ленин В.И. Полн. собр. Соч. – Т. 42. – М.: Политиздат, 1969.

80. Ленская С.А. Производственные фонды как экономическая категория / С.А. Ленская. – М.: Экономика, 1982. – 128 с.

81. Леонтьев В.В. Экономические эссе. Теории, исследования, факты и политика. – М.: Политиздат, 1990. – 415 с.

82. Леонтьев Л.И. О формах и методах стимулирования инновационной деятельности.

– М.: РИЦ ИСПИ РАН, 2001. – 48 с.

– М.: РИЦ ИСПИ РАН, 2001. – 48 с.83. Макконнелл К.Р. и Брю С.Л. Экономикс: принципы, проблемы и политика: Пер. с 13-го англ. изд. – М.:ИНФРА-М, 1999. –XXXIV, 974с.

84. Маркс К., Энгельс Ф. Сочинения. / Изд. 2-е. Т. 18. – М.: Политиздат, 1955–1981.

85. Маркс К., Энгельс Ф. Сочинения. / Изд. 2-е. Т. 23. – М.: Политиздат, 1955–1981.

86. Маркс К., Энгельс Ф. Сочинения. / Изд. 2-е. Т. 24. – М.: Политиздат, 1955–1981.

87. Маркс К., Энгельс Ф. Сочинения. / Изд. 2-е. Т. 25. Ч. I. – М.: Политиздат, 1955–1981.

88. Маркс К., Энгельс Ф. Сочинения. / Изд. 2-е. Т. 25. Ч. II. – М.: Политиздат, 1955–1981.

89. Маркс К., Энгельс Ф. Сочинения. / Изд. 2-е. Т. 29. – М.: Политиздат, 1955–1981.

90. Маркс К., Энгельс Ф. Сочинения. / Изд. 2-е. Т. 4. – М.: Политиздат, 1955–1981.

91. Маркс К., Энгельс Ф. Сочинения. / Изд. 2-е. т. 46, ч.II. – М.: Политиздат, 1955–1981.

92. Маркс К., Энгельс Ф. Сочинения. / Изд. 2-е.

Т. 47. – М.: Политиздат, 1955–1981.

Т. 47. – М.: Политиздат, 1955–1981.93. Маркс К., Энгельс Ф. Сочинения. / Изд. 2-е. Т. 49. – М.: Политиздат, 1955–1981.

94. Маркс К., Энгельс Ф. Сочинения. / Изд. 2-е. Т. 6. – М.: Политиздат, 1955–1981.

95. Массе П. Критерии и методы оптимального определения капиталовложений. – М.: Статистика, 1971. – 503 с.

96. Материалы Пленума ЦК КПСС, 27–28 Мая 1987 г. – М.: Политиздат, 1987.

97. Медведев А.В. Математическая модель оценки инвестиционной привлекательности региона // Современные наукоемкие технологии. – 2013. – № 8–2. – С. 357–361.

98. Налогово-правовой словарь: [сайт]. URL: http://taxslov.ru. hotsited.com/.

99. Налоговый кодекс Российской Федерации. Части первая и вторая / КонсультантПлюс: информационно-правовой портал. – 2016.

100. Народное хозяйство СССР за 60 лет. – М.: Статистика, 1977.

101. Ноткин А.С. Вопросы эффективности и интенсификации общественного производства. – М.: Наука, 1986. – 303 с.

102. Ночёвкина Л.П. Развитые капиталичтические страны: проблемы интенсификации промышленности. – М.: Мысль, 1971. –184 с.

103. Овчинников Г.П. Интенсификация воспроизводства основных фондов / Г.П. Овчинников. – Л.: Лениздат, 1976. – 168 с.

104. Осипов П.Ю. Инвестиционный климат регионов как объект воздействия региональной инвестиционной политики // Вестник Тамбовского университета. Серия: Гуманитарные науки. – Тамбов: Изд-во Тамб. гос. ун-та, 2008. – № 8. – С. 412–416.

105. Осипов В.А. Ускоренная амортизация как фактор инновационного развития предприятий / В.А. Осипов, Горобец Я.В. // ЭКО. – 2014. – № 4 (478). – С. 171–179.

106. Основные направления экономического и социального развития СССР на 1986–1990 и на период до 2000 года // Правда. – 1986. – 9 марта.

107. Официальный сайт Федеральной службы государственной статистики [Электронный ресурс]: http://www.gks.ru.

108. Официальный сайт Федеральной службы статистики РФ: Электронный ресурс.

Код доступа из сети Интернет: http://tverstat.gks.ru.

Код доступа из сети Интернет: http://tverstat.gks.ru.109. Павлов П.М. Воспроизводственная структура общественного производства / П.М. Павлов // Вопросы экономики. – 1981. – № 12. – С. 15–26.

110. Павлов П.М. Оборот средств предприятия. – М.: Финансы, 1967. – 120 с.

111. Пансков В.Г. Стимулирование модернизации российской экономики: нужна новая государственная налоговая политика [Текст] / В.Г. Пансков // ЭТАП: экономическая теория, анализ, практика. – 2015. – № 3. – С. 10–24.

112. Паршев А.П. Почему Россия не Америка – М.: Крымский мост–9д.; Форум, 2002. – 411 с.

113. Петухов Р.М. Оценка эффективности промышленного производства: методы и показатели. – М.: Экономика, 1990. – 92 с.

114. Повышение инвестиционной привлекательности добывающей промышленности: торфодобыча и рентные отношения / Г.А. Александров, И.В. Вякина, Г.Г. Скворцова, Т.Б. Яконовская; под ред. Г.А. Александрова. – Москва: Экономика, 2016 – 357 с.

115. Политэкономия.

Рейганомика: цели, методы, результаты: Электронный ресурс. Код доступа из сети Интернет: https:// studme.org/199221015/politeconomiya/reyganomika _tseli_metody_rezultaty

Рейганомика: цели, методы, результаты: Электронный ресурс. Код доступа из сети Интернет: https:// studme.org/199221015/politeconomiya/reyganomika _tseli_metody_rezultaty116. Полный текст нашумевшего доклада Сергея Глазьева Совету Безопасности России: Как обеспечить социално-экономическую безопасность России. URL: http://rusnext.ru/recent_opinions/ 144249 1283 (дата доступа 21.08.2017).

117. Положение по бухгалтерскому учету «Учет основных средств». Утверждено приказом Министерства финансов РФ от 30 марта 2001 г. № 26н. / КонсультантПлюс: информационно-правовой портал. – 2016.

118. Полтерович В.М. Экономическое равновесие и хозяйственный механизм. – М.: Наука, 1990. – 256 с.

119. Полтерович В.М. Проблема формирования национальной инновационной системы [Текст] / В. М. Полтерович // Экономика и математические методы. – Т. 45. – № 2. – 2009. – С. 3–18.

120. Проблемы оптимального функционирования социалистической экономики. Под. ред. акад. Н.

П. Федоренко. – М.: Наука, 1972. – 566 с.

П. Федоренко. – М.: Наука, 1972. – 566 с.121. Пробст А.Е. Экономическая эффективность новой техники. – М.: Госкомиздат, 1960. – 216 с.

122. Распоряжение Правительства РФ от 17.11.2008 № 1662-р (ред. от 10.02.2017) «О Концепции долгосрочного социально-экономического развития Российской Федерации на период до 2020 года».

123. Рейтинг инвестиционной привлекательности регионов России: тенденции по итогам 2016 года. М. 2017. 13 с. [URL: www.ra-national.ru].

124. Реформа системы амортизации в США: Электронный ресурс. Код доступа из сети Интернет: http://www.malb.ru/tehly/ economika61.html.

125. Розов Д. В. Анализ влияния амортизационной политики на эффективное обновление основного капитала / Д.В. Розов // Экономический анализ: теория и практика. – 2011. – № 12. С. 25–32.

126. Розов Д.В. Обновление основного капитала в современных условиях: теория, тенденции развития, инфраструктура. – М.: Финансовая академия при Правительстве Российской Федерации, Тверь: Альфа-Пресс, 2010.

– 304 с.

– 304 с.127. Розов, Д.В. Проблемы эффективности обновления основного капитала в условиях инновационной экономики: Монография. / Д.В. Розов. – Тверь: ТвГТУ, 2011. – 132 с.

128. Российский статистический ежегодник. 2011: Стат. сб. / Росстат. – М., 2011. – 795 с.

129. Российский статистический ежегодник. 2012: Стат. сб. / Росстат. – Р76. –М., 2012. – 786 с.

130. Российский статистический ежегодник. 2013: Стат.сб. / Росстат. – Р76. – М., 2013. – 717 с.

131. Российский статистический ежегодник. 2014: Стат.сб. / Росстат. – Р76. – М., 2014. – 693 с.

132. Российский статистический ежегодник. 2015: Стат.сб. / Росстат. – Р76. – М., 2015. – 728 с.

133. Российский статистический ежегодник. 2016: Стат.сб. / Росстат. – Р76. – М., 2016 – 725 с.

134. Российский статистический ежегодник. URL: http://www. gks.ru/ free_doc/doc_2016/year/year16.pdf (дата обращения 16.06.2017).

135. Рынок Форекс. Таблица процентных ставок ЦБ мира [Электронный ресурс]: http://www.

fxstreet.ru.com/economic-calendar/ interest-rates-table/.

fxstreet.ru.com/economic-calendar/ interest-rates-table/.136. Самбурская Н.И. Оценка основных параметров амортизационной политики Украины на основе изучения налоговых механизмов начисления амортизации в США, Германии, Австрии и Российской Федерации / Н.И. Самбурская // Вестник БУПК: Электронный ресурс. URL: http://vestnik.bukep.ru /articles_pages/articles/2011/2011 1/Articles_ 412-418.pdf

137. Свидетельство о государственной регистрации программы для ЭВМ № 2015663672 «Программа для оценки инвестиционного климата и несистематической составляющей инвестиционного риска» Зарегистрирован 28.12.2015 г./ Александров Г.А., Вякина И.В., Скворцова Г.Г.

138. Соболев М.Г. Износ, амортизация и восстановление текстильного оборудования. – М.: Лёгкая индустрия, 1976. – 264 с.

139. Соколов М.М. Амортизация и как ее использовать для подъема экономики / М.М. Соколов // Экономист. – 2014. – № 2. – С. 35–42.

140. Соколов М.М. О насущной необходимости более активного использования ускоренной амортизации в развитии экономики России / М.

М. Соколов // Мир перемен. – 2013. – № 4. С. 38–50.

М. Соколов // Мир перемен. – 2013. – № 4. С. 38–50.141. Соколов М.М.Ставка на амортизацию: как помочь реальному производству: Электронный ресурс. URL: https://www.rbc.ru / opinions/economics/09/02/2016/56b9f85d9a79473e8989db9b

142. Степаненко Д.М. Право и ускоренная амортизация в системе стимулирования инновационной деятельности в Республике Беларусь / Д.М. Степаненко // Известия КГТУ. – 2012. – № 26. – С. 185–191.

143. Столяров С.М. Методические вопросы оценки и снижения рисков при разработке инвестиционных решений // РИСК: Ресурсы, информация, снабжение, конкуренция. – 2009. – № 1. – С. 129–131.

144. Сухинова С.Е. Региональная специфика инвестиционного климата. – Волгоград: Изд-во ВолГУ, 2004. – 82 с.

145. Сучков П.В. Управление пассивной частью основных фон-дов предприятия в условиях модернизации экономики // Финансовая аналитика: проблемы и решения. – 2010. – № 6. – С. 73–77.

146. Терещенко Л.К. (ред.) Технопарки в инфраструктуре инновационного развития [Текст]: Научная монография / под ред.

Л.К. Терещенко. – М.: Инфра-М, 2014. – 245 с. – Библиогр.: с. 245.

Л.К. Терещенко. – М.: Инфра-М, 2014. – 245 с. – Библиогр.: с. 245.147. Тимошина Т.М. Экономическая история России. Учебное пособие. – Москва: Юстицинформ, 2007. – С. 344.

148. Тип воспроизводства и границы фондоёмкой формы обновления машин // Экономические науки. – № 10. – 1982. – С. 42–47.

149. Тхакушинов Э.К. Формирование матрицы атрибутивных оценок риска субъектами управления инвестиционным риском региона // Международный журнал прикладных и фундаментальных исследований. – 2015. – № 12–3. – С. 512–515.

150. Тюпакова Н.Н. Проблемы налогового регулирования инвестиционных процессов в экономике России / Н.Н. Тюпакова [Текст] // Теория и практика общественного развития. – 2011. – № 2. – С. 276–279.

151. Удалова Е.Е. Обеспечение финансовой устойчивости как фактор экономического роста региона / Е. Е. Удалова // Образование и общество. – 2003. – № 1: Электронный ресурс. Код доступа из сети Интернет: http://jeducation.ru

152. Уэбстер Ф.

Теория информационного общества. – М.: «Аспект Пресс», 2004.

Теория информационного общества. – М.: «Аспект Пресс», 2004. 153. Федеральная служба государственной статистики. Основные фонды www.gks.ru (дата обращения 07.03.2017).

154. Федеральная служба государственной статистики. Регионы России 2016.

155. Федеральный закон от 23.08.1996 № 127-ФЗ (ред. от 22.12.2014 г.) «О науке и государственной научно-технической политике» // СПС КонсультантПлюс.

156. Федеральный закон от 31 декабря 2014 г. № 488-ФЗ «О промышленной политике в Российской Федерации».

157. Фиапшев А.Б. Амортизационная политика организаций на современном этапе / А.Б. Фиапшев, Н.М. Фиапшева, Т.В. Бекшоков // Международный бухгалтерский учёт. – 2014. – № 11 (305). – С. 13–19.

158. Филатов Е.А. Использование методов ускоренной амортизации для оптимизации инвестиционного развития коммерческих организаций / Е. А. Филатов // Известия ИГЭА (Байкальский государственный университет экономики и права. – 2013. – № 2. – С. 18–25.

159.

Фостер Р. Обновление производства: атакующие выигрывают. – М.: Прогресс, 1987. – 272 с.

Фостер Р. Обновление производства: атакующие выигрывают. – М.: Прогресс, 1987. – 272 с.160. Хаммер М., Чампи Дж. Реинжениринг корпорации. Манифест революции в бизнесе. – С.-Пб.: Издательство Санкт-Петер-бургского университета, 1997.

161. Хачатуров Т.С. Интенсификация и эффективность в условиях развитого социализма. – М.: Наука, 1978. – 352 с.

162. Хачатуров Т.С. Экономическая эффективность капитальных вложений. – М.: Экономика, 1964. – 280 с.

163. Хачатуров Т.С. Эффективность капитальных вложений. – М.: Экономика, 1979. – 335 с.

164. Хлынин Э.В. Определение основных потребностей и причин обновления основного капитала предприятия / Э.В. Хлынин // Финансы и кредит. – 2011. – № 35 (467). – С. 38–43.

165. Шерстобитова А.А. Оценка инвестиционных рисков предприятий химической промышленности // Вектор науки Тольяттинского государственного университета. Серия: Экономика и управление. – 2015. – № 3 (22). – С. 58–61.

166. Ширинкина Е.

В. Оценка регионального инвестиционного риска // Академический вестник. – 2010. – № 1. – С. 19–23.

В. Оценка регионального инвестиционного риска // Академический вестник. – 2010. – № 1. – С. 19–23.167. Шумпетер Й. Теория экономического развития (Исследование предпринимательской прибыли, капитала, процента и цикла конъюнктуры). – М.: Прогресс, 1982. – 455 с.

168. Шумпетер Й. Капитализм, социализм и демократия. – С. 46. URL: http://schumpeter.ru/wp-content/uploads/2015/11/Йозеф-Шумпетер-Капитализм-социализм-и-демократия.pdf : дата обращения 20.09.2017.

169. Экономическая политика. Экспертный канал [Электронный ресурс]: http://ecpol.ru/.

170. Alesina A., Ardagna S., Nicoletti G., Schiantarelli F. Regulation and investment // Journal of the European Economic Association. 2005. Vol.3 (4). P. 791–825

171. American Machinist. 1973. 117. № II. P. 18–19

172. Andrade T. The impact of regulation, privatization and competition on gas infrastructure investments // Energy. May 2014. Vol. 69. P. 82–85.

173. Burckina-new URL:http://burckina-new.

livejournal.com/ 311485. html

livejournal.com/ 311485. html174. Central Intelligence Agency [Электронный ресурс]: https://www.cia.gov.

175. Colen L., Persyn D., Guariso A. Bilateral Investment Treaties and FDI: Does the Sector Matter? // World Development. 2016.Vol. 83. P. 193–206.

176. Elton T., Gruber M. Portfolio Theory and Investment Analysis. 5th ed. New York: John Wiley&Sons. – 1995.

177. Global Trends – 2030 – NIC. URL: http://www.academia. edu/7481544/Global_Trends_-_2030_-_NIC (Дата обращения: 20.08.17)

178. Hrovatin N., Dolšak N.s, Zorić J. Factors impacting investments in energy efficiency and clean technologies: empirical evidence from Slovenian manufacturing firms // Journal of Cleaner Production, 20 July 2016.Vol. 127. P. 475–486.

179. Jean-Louis Truel. Innovation as a Factor of Re-Industrialisation: Concrete Examples // Теоретическая экономика. № 5 (29). 2015. С. 25–30. URL: http://www.ystu.ru/ download/TheorEconom/5 2015.pdf (Дата доступа 05.

09.2017).

09.2017).180. Jiapeng L., Qizhi T., Wenxuan H., Ting Zh. Systematic risk, government policy intervention, and dynamic contrarian investments // International Review of Economics & Finance, May 2016.Vol. 43. P. 334–343.

181. Korutaro B., Biekpe N.. Effect of business regulation on investment in emerging market economies // Review of Development Finance. 2013. Vol. 3. Issue 1. P. 41–50.

182. Miaojia L., Clara Man C., Heng L., Shu-Chien H. Understanding the relationship between safety investment and safety performance of construction projects through agent-based modeling // Accident Analysis & Prevention, 2016.Vol. 94. P. 8–17.

183. Myrdal G. Asian Drama: An Inquiry into the Poverty of Nations. Vol. l-lll. N.Y.,1968. Сокращенный русский перевод см.: Г. Мюрдаль Современные проблемы «Третьего мира. М. Прогресс. 1972. 768 с.»

184. XXIII cъезд Коммунистической партии Советского Союза. Т.1. – М.: Политиздат, 1966. – 640 с.

185.

XXIV съезд Коммунистической партии Советского Союза. Т.1. – М.: Политиздат, 1971. – 599 с.Страница обновлена: 25.07.2020 в 01:59:18

Презентация: “Прогнозирование ускоренного обновления основного капитала в России с использованием динамической межотраслевой модели”

Баранов Александр Олегович Квактун Мария Игоревна

Темы выступления:

Две группы климатических рисков: природно-климатические и климатически обусловленные. Оборотная сторона мер по борьбе с климатическими рисками. Как эффективно управлять климатическими рисками? Климатический мейнстрим: насколько эффективен набор предлагаемых мер. Какой ущерб от климатических бедствий? Приоритеты глобальных рисков. Радикальная реструктуризация экономики и обеспечение нулевых нетто-выбросов. Оценка эффективности модели низкоуглеродной экономики. Эффективное управление климатическими рисками. Случай Китая.

Эффективное управление климатическими рисками. Случай Китая.

Выступление прошло в рамках совместной конференции ИНП РАН и ИОЭПП СО РАН 21-22 марта 2019. Программа конференции и видео выступлений других участников здесь.

Презентация

Тезисы

Опубликованы в сборнике Экономическая политика России в межотраслевом и пространственном измерении : материалы конференции ИНП РАН и ИЭОПП СО РАН по межотраслевому и региональному анализу и прогнозированию. Том 1.

Влияние ускоренного обновления основного капитала на развитие экономики России*

Аннотация. В докладе анализируется состояние основных фондов в России, оцениваются необходимые параметры ускоренной замены устаревшего основного капитала. С использованием динамической межотраслевой модели выполнено три варианта прогноза развития экономики России на период 2019-2024 гг. с целью оценки влияния ускоренного обновления основного капитала на параметры экономического роста.

Данная статья является продолжением исследований проблемы низких темпов роста инвестиций и ухудшения динамики обновления капитала в экономике России, дискутируемых в работах многих российских экономистов.

Основная идея выполненных расчетов, связанных с оценкой ускоренного обновления основных фондов в период 2019-2024 гг., состояла в том, чтобы сделать прогноз необходимых инвестиций для обеспечения постепенного приближения нормативов возмещения выбытия основного капитала к нормам амортизации, используемым в бухгалтерском учете и отражающим технически обоснованные сроки службы основного капитала. Далее, с использованием увеличенных коэффициентов возмещения выбытия, произвести оценку влияния ускоренного обновления основного капитала на темпы экономического роста в России с применением динамической межотраслевой модели.

Выводы по результатам прогнозных расчетов сводятся следующему.

- Даже в инерционном варианте, в котором среднегодовой темп прироста ВВП в 2019-2024 гг. составляет 2,7 %, среднегодовой темп прироста инвестиций в основной капитал должен составлять 6,0% или превосходить среднегодовой темп прироста этого показателя в 2017-2018 гг. (4,1%) примерно в 1,5 раза.

- Для ускоренного по сравнению с текущим уровнем обновления основного капитала, ориентированного на нормативы амортизации, необходим среднегодовой темп прироста инвестиций в основной капитал 7,4%, в том числе по машинами и оборудованию 8,8 % и по зданиям и сооружениям 6,3%. Фактически это нижние границы темпов прироста инвестиций в ОФ в 2019-2024 гг., ниже которых будет продолжаться деградация производственного аппарата в России.

- Ускоренное обновление основного капитала, в результате которого среднегодовой темп прироста инвестиций в основной капитал увеличивается до 7,4%, приводит к увеличению среднегодового темпа прироста ВВП с 2,7% до 3,6%, валового выпуска – с 2,7% до 3,3%, в том числе валового выпуска первого подразделения с 3,1% до 3,7% и валового выпуска второго подразделения – с 2,0% до 2,6%. Темп прироста ВВП за весь прогнозный период возрастает с 17,6% до 23,4%.

- Обеспечение экономического прорыва, выражающегося в увеличении ВВП к 2025 г. в 1,5 раза, требует среднегодового прироста инвестиций примерно 11,5%, в том числе среднегодового прироста инвестиций в машины и оборудование 13% и в пассивную часть ОФ 10,4%.

По сравнению со среднегодовыми темпами прироста инвестиций в ОК в 2017-2018 гг. (4,1%) необходимо увеличить прирост инвестиций примерно в 3 раза.

По сравнению со среднегодовыми темпами прироста инвестиций в ОК в 2017-2018 гг. (4,1%) необходимо увеличить прирост инвестиций примерно в 3 раза. - В результате ускорения обновления ОФ, обеспечивающего увеличение темпов экономического роста, структура валового выпуска меняется в направлении уменьшения доли следующих ВЭД: сельского хозяйства, добычи нефти, добычи газа, производства нефтепродуктов, торговли, транспорта, операций с недвижимым имуществом, управления и обеспечения военной безопасности. Одновременно возрастает доля: машиностроения, строительства, химических производств, производства черных и цветных металлов, производства готовых металлических изделий, производства строительных материалов. Иначе говоря, структура валового выпуска перераспределяется в направлении увеличения доли отраслей инвестиционного комплекса и связанных с ними ВЭД.

Полученные по результатам прогнозных расчетов выводы не являются неожиданными. Их новизна состоит в количественной оценке параметров темпов прироста инвестиций, необходимых для ускоренного обновления основных фондов в соответствии с их нормативными сроками службы, и оценке структурных изменений валового выпуска экономики России, необходимых для перехода к более высоким темпам экономического роста.

Необходимость корректировки экономической политики. Существенное ускорение роста инвестиций и, как результат, – увеличение темпов роста всей экономики возможно лишь в условиях изменения монетарной и фискальной политики в направлении реализации комплекса известных в мировой практике мер по стимулированию экономического развития. На эту тему в последние годы вышло большое количество публикаций, в которых авторы призывают Правительство РФ и Банк России проводить более активную и нацеленную на ускорение экономического роста политику. Назовем некоторые важнейшие, на наш взгляд, меры по стимулированию экономического роста.

Меры монетарного стимулирования со стороны Банка России должны включать:

- проведение политики менее жесткого процента с целью стимулирования потребительского спроса и инвестиций в отношении широкого круга экономических агентов, без чего невозможен устойчивый рост экономики; возросший потребительский и инвестиционный спрос простимулируют производство, что, в свою очередь, является фактором, противостоящим инфляции;

- обеспечение роста насыщенности экономики кредитами, в том числе, с использованием целевого финансирования инвестиционных проектов с использованием эскроу-счетов в коммерческих банках;

- отказ от концепции стерилизации «избыточной» ликвидности;

- введение мягких рыночных ограничений для вывода капитала резидентами, используемых в международной практике, например, в виде специального налога (эта мера одновременно и фискального характера).

В области фискальной политики можно выделить следующие меры:

- снижение налоговой нагрузки, то есть увеличение финансовых ресурсов, остающихся в распоряжении бизнеса для целей развития;

- расширение налоговых стимулов, связанных с модернизацией производства и длинными инвестициями;

- масштабные инвестиции государства в инфраструктуру, науку и образование с использованием части средств, полученных федеральным бюджетом в 2018 г. в результате существенного роста цен на нефть;

- увеличение инвестиций государства в корпоративные долги на публичном рынке, связанные с модернизацией и развитием предприятий.

К сожалению, практические действия Правительства России и Банка России во второй половине 2018 г. – начале 2019 г. имели направленность, противоположную стимулированию экономического роста. Центральный Банк дважды поднял ключевую ставку и оставил ее на прежнем уровне в конце первого квартала 2019 г., а Правительство России с начала 2019 г. увеличило НДС с 18% до 20% в условиях исполнения бюджета 2018 г. с существенным профицитом. И в теоретическом, и в практическом аспектах обе эти меры имеют своим следствием замедление экономического роста. При этом увеличение НДС противоречит цели Банка России по таргетированию инфляции. Поэтому другой важнейший аспект в обеспечении ускорения роста экономики России состоит в формировании команды профессионалов, которые реально разделяют амбициозные цели ускорения экономического роста и способны предложить механизмы их практической реализации.

увеличило НДС с 18% до 20% в условиях исполнения бюджета 2018 г. с существенным профицитом. И в теоретическом, и в практическом аспектах обе эти меры имеют своим следствием замедление экономического роста. При этом увеличение НДС противоречит цели Банка России по таргетированию инфляции. Поэтому другой важнейший аспект в обеспечении ускорения роста экономики России состоит в формировании команды профессионалов, которые реально разделяют амбициозные цели ускорения экономического роста и способны предложить механизмы их практической реализации.

* Доклад подготовлен в рамках проекта №АААА-А17-117022250127-8 «Инновационные и экологические аспекты структурной трансформации российской экономики в условиях новой геополитической реальности» программы фундаментальных научных исследований государственных академий наук на 2013-2020 гг.

Комментарии:

Ещё на сайте:

Ключевые публикации

Данный выпуск квартального прогноза ИНП РАН подготовлен совместно с нашими коллегами. ..

..

В докладе рассматриваются потенциальные возможности роста российской экономики в…

Развитие российской экономики в текущем году разделилось на две части: до и после начала…

Видео

Подписаться на нашу рассылку:

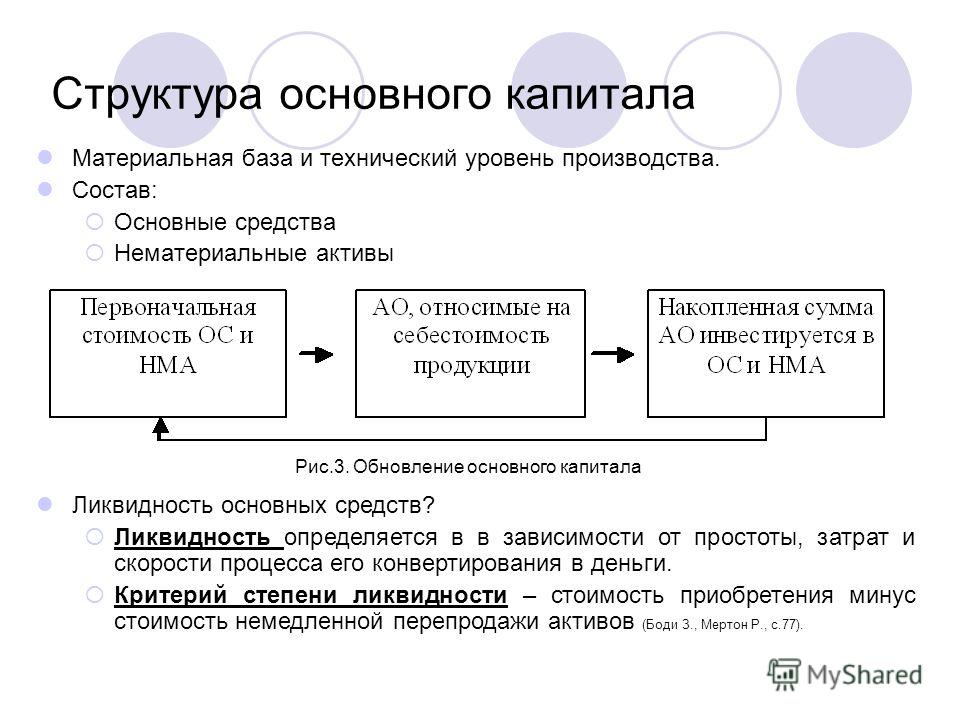

Основной и оборотный капитал. Проблемы и пути обновления основного капитала и в послеприватизационной экономике России

Данная характеристика имеет существенный недостаток: цены на основные фонды изменяются с течением времени и одинаковое оборудование, приобретенное в различное время, имеет различную первоначальную стоимость.

Поэтому предприятия имеют право переоценивать объекты основных средств по текущей (восстановительной) стоимости.

Восстановительная стоимость основных фондов – это стоимость их воспроизводства в момент переоценки. Так, например, в России в ходе переоценки основных фондов в 1992г. Стоимость зданий и сооружений увеличилась в 25 раз, а стоимость машин и оборудования в 46 раз [2]. Предприятия имеют право не чаще одного раза в год переоценивать полностью или частично основные фонды по восстановительной стоимости путем индексации (с применением индекса-дефлятора) или прямого пересчета по документально подтвержденным рыночным ценам с отнесением возникающей разницы на добавочный капитал организации, если иное не предусмотрено законодательством.

Достоинства восстановительной стоимости:

– позволяет выразить фонды в современных ценах;

– позволяет сопоставить их объемы по отдельным предприятиям;

– позволяет исчислить показатели роста.

Недостатки восстановительной стоимости:

– сложность переоценки;

– одинаковая оценка однотипного оборудования, изготовленного в разное время и отличающегося по качеству.

Для коммерческих (небюджетных) предприятий применяется показатель остаточной стоимости, который рассчитывается путем вычета из первоначальной стоимости суммы начисленной амортизации, т.е. той части стоимости основных фондов, которая перенесена на произвольную продукцию [8].

1.1.4. Физический и моральный износ основных фондов.

Использование основных средств сопровождается переносом их стоимости на производимую продукцию. Этот процесс называется физическим износом. При физическом износе происходит утрата основными фондами их потребительской стоимости, т.е. ухудшение технико-экономических и социальных характеристик под воздействием процесса труда, сил природы, а также вследствие их использования. При значительной доле устаревших основных фондов экономика несет существенные потери: во-первых, старение зданий, сооружений и оборудования требует увеличения вложений средств в капитальный ремонт для поддержания их в рабочем состоянии;

При значительной доле устаревших основных фондов экономика несет существенные потери: во-первых, старение зданий, сооружений и оборудования требует увеличения вложений средств в капитальный ремонт для поддержания их в рабочем состоянии;

во-вторых, старая техника зачастую ухудшает качество продукции и услуг и из-за технической отсталости возникает избыточность производства [1].

Для характеристики степени физического износа основных фондов используется ряд показателей.

Коэффициент физического износа основных фондов ( Ки.ф ):

Ки.ф = И / Пс х 100, где

И – сумма износа основных фондов (начисленная амортизация) за весь период эксплуатации;

Пс – первоначальная (балансовая) или восстановительная стоимость основных фондов.

Коэффициент годности основных фондов укрупнено характеризует их физическое состояние на определенную дату и исчисляется по формуле

Кг.ф = ( Пс – И ) / Пс х 100

Коэффициент годности основных фондов может быть определен и на основе коэффициента физического износа:

Кг. ф = 100 – Ки.ф

ф = 100 – Ки.ф

Моральный износ характеризуется прежде всего тем, что он наступает до физического износа, т.е. основные фонда физически могут еще использоваться, но они уже экономически неэффективны. Различают две формы морального износа.

Первая форма морального износа заключается в уменьшении стоимости основных фондов в связи с изготовлением таких же новых фондов с более низкой стоимостью.

Вторая форма морального износа зависит от технического прогресса, оснащения промышленности новым более совершенным и производительным оборудованием, обеспечивающим повышение производительности, снижения удельного расхода ресурсов, повышения качества продукции.

Моральный износ второй группы рассчитывается путем сопоставления «старых» средств труда с аналогичными новыми [1].

1.1.5. Воспроизводство основных фондов.

Воспроизводство основных фондов – это непрерывный процесс их обновления путем приобретения новых, реконструкции, технического перевооружения, модернизации и капитального ремонта.

Основная цель воспроизводства основных фондов – обеспечение предприятий основными фондами в их количественном и качественном составе, а также поддержание их в рабочем состоянии.

В процессе воспроизводства основных фондов решаются следующие задачи:

– возмещаются выбывающие по различным причинам основные фонды;

-увеличивается масса основных фондов с целью расширения объема производства;

– совершенствуется видовая, технологическая и возрастная структура основных фондов, т.е. повышается технический уровень производства.

Количественная характеристика воспроизводства основных фондов в течение года отражается в балансе основных фондов по полной первоначальной стоимости:

Фк = Фн + Фв – Фл , где

Фк – стоимость основных фондов на конец года;

Фн – стоимость основных фондов на начало года;

Фв – стоимость основных фондов, вводимых в действие в течение года;

Фл – стоимость основных фондов, ликвидируемых в течение года.

Для более детального анализа процесса воспроизводства основных фондов используются следующие показатели: коэффициент обновления основных фондов, коэффициент выбытия основных фондов, фондовооруженность труда, техническую вооруженность труда и др.

1.1.6.Показатели использования основных фондов.

Обобщающим показателем, характеризующим использование основных фондов на предприятии, является показатель фондоотдачи.

V – стоимость произведенной за год продукции в натуральном или стоимостном выражении;

Ф – среднегодовая стоимость ОПФ

Если числитель и знаменатель данной формулы разделить на среднесписочную численность, то получится:

ПТ – производительность труда (выработка) на предприятии;

W – фондовооруженность труда.

Данная формула используется для более детального анализа уровня использования ОПФ. Она показывает взаимосвязь между выработкой и фондовооруженностью труда. Идеальным вариантом считается вариант, когда выработка на предприятии растет более быстрыми темпами, чем фондовооруженность труда, так как в этом случае достигается максимальная эффективность производства

К системе взаимосвязанных показателей, непосредственно характеризующих уровень использования активной части ОПФ и производственных мощностей, а также раскрывающих резервы возможного улучшения их использования относятся: коэффициент экстенсивного использования, характеризующий уровень использования активной части ОПФ во времени; коэффициент интенсивного использования, характеризующий уровень использования машин и оборудования по мощности; интегральный коэффициент, характеризующий уровень использования машин и оборудования как по мощности, так и во времени.

К показателям использования основных производственных фондов относится также рентабельность всего имущества предприятия, рентабельность собственных средств и рентабельность производственных фондов. Показателем, характеризующим уровень использования ОПФ, является их рентабельность

R = (Прибыль / Среднегодовая остаточная стоимость) х 100

1.1.7. Амортизация основных фондов. Способ начисления амортизации

Основные фонды в процессе их длительного функционирования постепенно изнашиваются. Возмещение в денежной форме износа основных средств называется амортизацией.

Стоимость основных производственных фондов переносится по частям на каждую единицу продукции. Накапливаемые в денежной форме амортизационные отчисления должны обеспечивать восстановление (реновацию) основных фондов.

Исчисленная в процентах норма амортизации показывает, каждую долю своей первоначальной стоимости переносят ежегодно основные фонды на выпускаемую продукцию.

Расчет нормы амортизации производится по формуле:

где Фn — первоначальная стоимость основных фондов;

ФЛ — ликвидационная стоимость основных фондов;

Tа — нормативный срок службы основных фондов (лет).

При отсутствии величины ФЛ, формула нормы амортизации будет выглядеть следующим образом:

Годовая сумма амортизационных отчислений на полное восстановление основных фондов рассчитывается по формуле:

Отсюда годовую норму амортизации можно представить в виде формулы:

.

В соответствии с пунктом 18 ПБУ 6/01 начисление амортизации по объектам средств производится одним из четырех методов:

– линейным;

– способом списания стоимости по сумме чисел лет срока полезного использования;

– способом уменьшаемого остатка;

– способом списания стоимости пропорционально объему продукции (работ).

Применение одного из способов начисления амортизации по группе однородных объектов основных средств в обязательном порядке должно производится в течение всего срока полезного использования объектов, входящих в эту группу.

Годовая норма амортизации исчисляется:

– линейным методом — исходя из первоначальной стоимости или текущей (восстановительной) стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта;

– при способе начисления амортизации по сумме чисел лет срока полезного использования годовая сумма амортизации определяется исходя из первоначальной стоимости объекта и нормы амортизации, исчисленной как отношение: в числителе число лет, остающихся до конца срока полезного использования объекта, а в знаменателе — сумма чисел лет полезного использования;

– при способе уменьшения остатка годовая сумма амортизации определяется исходя из остаточной стоимости объекта на начало отчетного периода и нормы амортизации, исчисленной исходя из срока полезного использования объекта;

– при способе списания стоимости объекта пропорционально объему продукции (работ) начисление амортизации производится исходя из натурального показателя объема пропорции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта и предполагаемого объема работ на весь срок полезного использования объекта.

Основные производственные фонды определяют потенциальные возможности выпуска продукции, служат базой для расчета производственной мощности предприятия.

Под производственной мощностью предприятия понимается максимально возможный выпуск продукции при достигнутом уровне техники, технологии, форм организации производства и труда с учетом прогрессивных норм трудовых затрат и в условиях наиболее эффективного использования всех средств производства данного предприятия. Максимально возможный — это при полном использовании оборудования, при передовой технологии и организации производства, при прогрессивных нормах производительности труда.

1.2. Оборотный капитал

1.2.1. Понятие оборотных средств. Их состав и структура.

Оборотные средства, наряду с основными и рабочей силой, являются важнейшим элементом (фактором) производства. Недостаточная обеспеченность предприятия оборотными средствами парализует его деятельность и приводит к ухудшению финансового положения.

Различают два понятия: оборотные средства и оборотные фонды.

Под оборотными фондами понимается часть средств производства, которые единожды участвуют в производственном процессе и свою стоимость сразу и полностью переносят на производимую продукцию.

К оборотным фондам относят: сырье, основные и вспомогательные материалы, комплектующие изделия, незаконченная производством продукция, топливо, тара и другие предметы труда.

Оборотные средства как экономическая категория шире, чем оборотные фонды. Оборотные средства складываются из оборотных фондов и фондов обращения.

К фондам обращения относятся средства, обслуживающие процесс реализации продукции: готовая продукция на складе, товары, отгруженные заказчикам, но еще не оплаченные ими денежные средства в кассе предприятия и на счетах в банке.

Таким образом, оборотные средства – это совокупность денежных средств, авансируемых для создания оборотных производственных фондов и фондов обращения, обеспечивающих кругооборот денежных средств.

Основные производственные фонды – это предметы труда, средства труда со сроком службы менее одного года, незавершенное производство и расходы будущих периодов.

Для изучения состава и структуры оборотные средства группируются по четырем признакам:

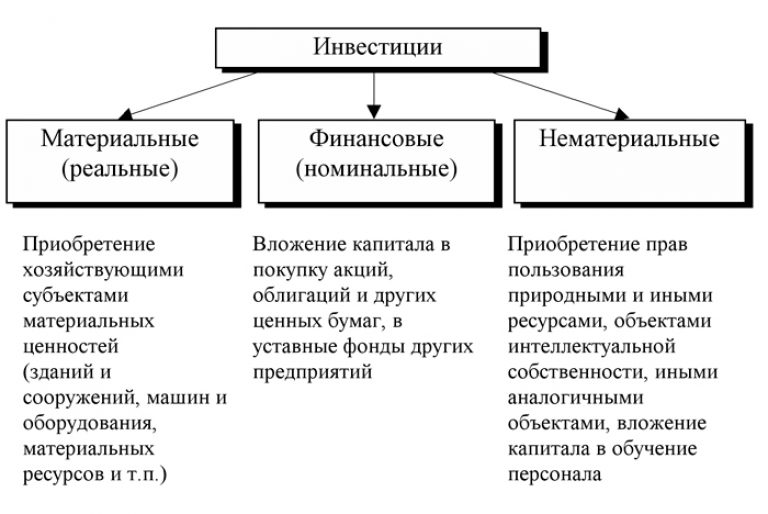

Что такое материальный актив? Сравнение с нематериальными активами

Что такое материальный актив?

Материальный актив — это актив, который имеет конечную денежную стоимость и обычно имеет физическую форму. Материальные активы, как правило, всегда могут быть проданы за некоторую денежную стоимость, хотя ликвидность на разных рынках будет различаться. Материальные активы противоположны нематериальным активам, которые имеют теоретическую стоимость, а не транзакционную меновую стоимость.

Ключевые выводы

- Материальные активы — это предметы, имеющие реальную физическую форму, стоимость которых со временем может обесцениваться.

- Материальные активы отражаются в балансе, как правило, как долгосрочные активы.

- Материальные активы обычно менее ликвидны, чем нематериальные активы, предметы, к которым нельзя прикоснуться.

- Хотя материальные активы обычно имеют реальную стоимость, они также связаны с потенциально более высокими расходами или рисками, такими как хранение, страхование и устаревание.

- Примеры материальных активов включают землю, здания, оборудование или инвентарь.

Материальные активы

Понимание материальных активов

Чистая стоимость бизнеса и основные операции сильно зависят от его активов. Управление активами и последствия для активов являются одной из основных причин, по которой компании ведут бухгалтерский баланс. Активы отражаются в балансе и должны балансироваться в простых уравнениях: активы минус обязательства равняются собственному капиталу акционеров, который определяет баланс.

Компании имеют два типа активов: материальные и нематериальные. Материальные активы — это активы с конечной или дискретной стоимостью и обычно в физической форме. Это предметы, которые компания использует в своей деятельности, которые она может потрогать и использовать в реальном мире. Есть несколько общих характеристик, присущих большинству материальных активов:

- Материальные активы имеют физическую форму , которую можно потрогать, изменить или увидеть.

- Материальные активы используются для получения будущих экономических выгод для компании.

- Материальные активы могут обесцениваться с течением времени по мере того, как их физическая форма начинает ухудшаться.

- Материальные активы часто могут использоваться в качестве залога для обеспечения кредитов и долгов.

- Материальные активы могут иметь остаточную стоимость по истечении срока их полезного использования.

Виды материальных активов

Материальные активы могут быть как текущими активами, так и долгосрочными активами. Текущие активы могут иметь или не иметь физического присутствия на месте, но они будут иметь конечную стоимость сделки.

Долгосрочные активы, иногда называемые основными средствами, составляют вторую часть раздела активов в балансе. Эти долгосрочные активы обладают меньшей ликвидностью и часто более капиталоемки по своей природе. Долгосрочные активы обычно представляют собой материальные активы, которые намного больше по размеру.

Долгосрочные активы обычно представляют собой материальные активы, которые намного больше по размеру.

Материальные активы учитываются на балансе по стоимости, понесенной при их приобретении. Стоимость долгосрочных материальных активов со временем снижается за счет амортизации. Амортизация — это неденежная запись баланса, которая уменьшает стоимость активов на запланированную сумму с течением времени. Текущие активы конвертируются в денежные средства в течение одного года и поэтому не нуждаются в обесценивании с течением времени. Например, товарно-материальные запасы — это оборотный актив, который обычно продается в течение одного года.

Инвентарь

Если вы можете физически потрогать продукт, он осязаем. Поэтому многие виды запасов являются материальными активами. Помните, что очень похожие товары могут иметь разные характеристики. Например, компакт-диск вашего любимого исполнителя может быть физическим инвентарем, хотя цифровые mp3-файлы тех же песен нематериальны.

Материальные запасы охватывают весь спектр производства. Это начинается с исходного сырья и продолжается товарами в процессе производства, которые компания начала производить. Наконец, материальные активы также включают готовые изделия, которые компания еще не продала и которые учитываются как товарно-материальные запасы.

Оборудование/машины

При рассмотрении производственной компании все единицы тяжелого оборудования, используемого для обработки товарно-материальных ценностей, являются материальными активами. Это включает в себя любую часть производственной линии, с которой рабочие физически взаимодействуют во время подготовки, производства, сборки или контроля качества.

Мебель и приспособления

При осмотре офиса практически все, что находится в поле зрения, является материальным активом. Будь то столы, кабинки, компьютерные установки, офисная мебель для посетителей, компоненты конференц-залов, расходные материалы или другая мебель, почти каждый элемент рабочего места можно трогать и взаимодействовать.

Земля

Независимо от того, как она предназначена для использования, земля является материальным активом. Это верно, если земля удерживается для спекулятивного роста, будущей реконструкции или долгосрочные планы еще не известны. Это также верно для всех типов земли; будь то сельская или городская земля, физическая земля является материальным активом. Это противоречит цифровым схемам собственности, возникающим на платформах метавселенной. Поскольку раздел недвижимости нельзя трогать, цифровая земля не является материальным активом.

Здания

Физические структуры часто являются самым крупным и наиболее очевидным типом материальных активов. Это могут быть офисы, склады, производственные предприятия или другие виды коммерческой недвижимости. Независимо от того, перешла ли компания на удаленную работу или нет, любой существующий офис (даже неиспользуемый) является материальным активом. Улучшения в этом здании часто также являются материальными активами.

«Материальные активы» не являются категорией, отраженной в финансовой отчетности. Вместо этого эти активы распределяются между текущими и долгосрочными активами.

Вместо этого эти активы распределяются между текущими и долгосрочными активами.

Как оценить материальные активы

Существует три основных способа оценки материальных активов. уникальность, местонахождение и состояние материального актива определяют идеальный метод оценки, упомянутый ниже.

Специальная оценка

Когда требуется наиболее точная стоимость материальных активов, компания часто нанимает внешнего независимого оценщика. Оценщик часто является экспертом в данной области (например, экспертом по определенному типу предметов коллекционирования или экспертом по недвижимости). Оценщик оценивает состояние материального актива, а также включает внешние факторы, влияющие на стоимость.

По окончании оценки оценщик часто выдает отчет об оценке. В этом отчете описываются условия актива; для свойств часто существуют специальные разделы для внутренних и внешних условий. В отчете будут отмечены усилия по модернизации, качество строительства, рыночные условия и любые заметные обесценения актива, подлежащие признанию.

Цена ликвидации

Можно утверждать, что ценность материального объекта — это деньги, которые можно получить за него на открытом рынке. Исходя из этого, стоимость материального актива представляет собой ликвидационную цену, которую он получил бы, если бы вывел его на рынок. Независимо от внешней оценки или страхового отчета, компания может рассматривать материальный актив только по той цене, за которую она может немедленно продать его.

Цена ликвидации часто будет меньше стоимости оценщика по нескольким причинам. Во-первых, обычно существуют значительные затраты, которые компания может включить в ликвидационную цену. Во-вторых, некоторые материальные активы неликвидны, и их перемещение может быть затруднено. По этой причине компания может быть вынуждена стимулировать покупателей существенными ценовыми скидками, которые не отражают истинную стоимость здания при продаже в рамках обычного, тщательного процесса продажи.

Стоимость замены

Третий тип метода оценки в основном используется страховыми компаниями как часть полиса. Страховщики обычно используют восстановительную стоимость в качестве основы для определения стоимости здания. По этой причине страховая компания установит полис, поэтому в случае претензии заявитель может получить выручку для замены своего актива, не обязательно получая компенсацию за фактическую полную стоимость.

Страховщики обычно используют восстановительную стоимость в качестве основы для определения стоимости здания. По этой причине страховая компания установит полис, поэтому в случае претензии заявитель может получить выручку для замены своего актива, не обязательно получая компенсацию за фактическую полную стоимость.

Преимущества и недостатки материальных активов

Материальные активы имеют «реальную» стоимость; здания могут быть заняты, земля может быть использована, и техника может быть использована. В отличие от инвестиций или нематериальных активов, реальные активы имеют цель, выходящую за рамки их инвестиций.

По этой причине некоторые утверждают, что материальные активы имеют больше смысла в конкретном инвестиционном климате. Например, сельскохозяйственные угодья всегда пользуются спросом, поскольку мир постоянно нуждается в сельском хозяйстве и продовольствии. В неопределенные инвестиционные периоды некоторые консультанты могут заявить, что в этот тип материальных активов имеет смысл инвестировать из-за стабильного использования такого актива. Кроме того, класс активов может двигаться совершенно иначе, чем фондовый рынок, поскольку это совершенно другой тип активов.

Кроме того, класс активов может двигаться совершенно иначе, чем фондовый рынок, поскольку это совершенно другой тип активов.

В более широком смысле материальные активы обычно имеют двойную инвестиционную возможность: повышение стоимости и операционный денежный поток. Рассмотрим коммерческий офис в удобном месте в центре города. Мало того, что стоимость недвижимости, вероятно, увеличивается, владелец здания получает арендную плату от арендаторов. Поскольку материальное имущество можно использовать, оно может приносить операционный доход помимо увеличения стоимости.

Государственные учреждения часто имеют указания и ограничения в отношении того, что можно считать материальными активами. Он также может принять решение о разделении материальных активов по категориям, например, в Руководстве по администрированию штата Калифорния.

Однако не все идеально для материальных активов. Подумайте о рисках для сельскохозяйственных угодий, таких как ненастная погода или неправильные методы обработки почвы, которые истощают пахотность земли. Кроме того, учитывайте риск устаревания здания; во время COVID-19, когда работники перешли на удаленную работу, такие офисы остались пустовать и не нужны компаниям.

Кроме того, учитывайте риск устаревания здания; во время COVID-19, когда работники перешли на удаленную работу, такие офисы остались пустовать и не нужны компаниям.

Небольшие материальные активы также могут быть легкой целью для кражи. Для кражи цифровых активов могут потребоваться технические знания, и ваши действия все равно могут быть отслежены до ваших личных учетных записей. Для материальных активов, таких как инвентарь, незаконное владение является функцией физического владения; если вор может выйти из магазина с новыми наушниками, он претендует на право собственности на материальный актив, даже если он не принадлежит ему по праву. Следовательно, защита, хранение и надзор за материальными активами может стоить дороже.

Материальные активы

Плюсы

Может быть более стабильной инвестицией благодаря постоянному базовому использованию

Часто имеет реальное применение, что увеличивает его ценность

Может генерировать денежный поток, если сдается в аренду для использования

Может иметь низкую корреляцию с другими классами активов из-за различий в профиле базовых активов

Минусы

Может подвергаться физическому повреждению (природное или преднамеренное уничтожение человеком)

Может устаревать при внедрении более совершенных материальных активов

Может быть более подвержен краже из-за потенциально более легкого доступа

Часто требуются дополнительные расходы на хранение, управление и защиту товаров

Материальные и нематериальные активы

Стоимость активов важна для управления акционерным капиталом и показателем рентабельности собственного капитала. Материальные и нематериальные активы — это два типа активов, которые составляют полный список активов фирмы. Таким образом, обе величины отражаются в балансе и анализируются в рамках общего управления эффективностью.

Материальные и нематериальные активы — это два типа активов, которые составляют полный список активов фирмы. Таким образом, обе величины отражаются в балансе и анализируются в рамках общего управления эффективностью.

Нематериальные активы включают нефизические активы, которые обычно имеют теоретическую стоимость, полученную в результате собственной оценки фирмы. Эти активы включают в себя такие вещи, как авторские права, товарные знаки, патенты, лицензии и ценность бренда. Нематериальные активы отражаются в бухгалтерском балансе как долгосрочные активы.

Есть некоторые детализированные значения, связанные с нематериальными активами, которые могут помочь сформировать основу их балансовой стоимости, например, затраты на их регистрацию и продление. Однако, как правило, расходы, связанные с нематериальными активами, относятся к категории общих, и большая часть нематериальной стоимости должна определяться самой фирмой.

Нематериальные активы, такие как деловая репутация, обычно не могут быть проданы на открытом рынке по отдельности, но в некоторых случаях они могут быть приобретены у других компаний. Они также могут быть оплачены и переданы в рамках сделки по приобретению или слиянию. Нематериальные активы вносят вклад в чистую стоимость и общую стоимость фирмы, если они учитываются в балансе, но решение о балансовой стоимости остается за фирмой.

Они также могут быть оплачены и переданы в рамках сделки по приобретению или слиянию. Нематериальные активы вносят вклад в чистую стоимость и общую стоимость фирмы, если они учитываются в балансе, но решение о балансовой стоимости остается за фирмой.

Виды активов

Материальные активы

Можно прикоснуться

Может использоваться в «реальном мире», например, для потребления или физического использования

Обычно сложнее хранить, управлять и страховать

Может иметь более стабильную ценность из-за основной потребности в обществе

Могут возникнуть трудности с передачей права собственности, если требуется физическое владение (например, отправка хрупкого, редкого предмета коллекционирования)

Нематериальные активы

Нельзя физически прикоснуться

Часто не имеет «реального» применения, такого как потребление или физическое использование

Обычно легче хранить, управлять и страховать

Может иметь менее стабильное значение из-за отсутствия потребности в обществе

Обычно проще передать право собственности, так как физическое владение не имеет значения

Что является примером материального актива?

Рассмотрим пример производителя автомобилей, который занимается сборкой и распространением автомобиля. Приобретаемое сырье является материальными активами, и склад, на котором хранится сырье, также является материальным активом. Производственное здание и оборудование являются материальными активами, а готовое транспортное средство, подлежащее продаже, — материальными запасами.

Приобретаемое сырье является материальными активами, и склад, на котором хранится сырье, также является материальным активом. Производственное здание и оборудование являются материальными активами, а готовое транспортное средство, подлежащее продаже, — материальными запасами.

Что делает актив материальным?

Предмет осязаем, если его можно потрогать и он реально физически присутствует. Некоторые определения материального могут включать в себя описание того, что актив можно увидеть, но это описание также может использоваться для описания предметов, к которым нельзя прикасаться (например, баланс цифровой валюты можно увидеть на мониторе).

В чем разница между материальным активом и нематериальным активом?

К материальным активам можно прикасаться, а к нематериальным активам нельзя. Многие нематериальные активы являются концептуальными (например, деловая репутация), в то время как материальные активы — это предметы, которые действительно физически присутствуют и используются в реальном мире (например, служебный автомобиль). Хотя хранить, защищать и передавать нематериальные активы может быть проще, материальные активы могут иметь практическое применение и необходимость.

Хотя хранить, защищать и передавать нематериальные активы может быть проще, материальные активы могут иметь практическое применение и необходимость.

В чем заключается основное преимущество материальных активов?

Материальные активы имеют неотъемлемую ценность из-за их полезности в жизни. Например, земля имеет ценность, потому что ее можно использовать для строительства зданий, парков, сельского хозяйства, школ, общественных центров, автостоянок или домов для животных.

Чего нельзя сказать о нематериальных активах. Стоимость одной акции представляет собой собственность, которую она представляет. Хотя вы можете получить лист бумаги, в котором указано право собственности, актив нельзя использовать ни для чего, кроме как в качестве инвестиции.

Итог

Компании владеют множеством различных активов, и одним из видов активов, которыми может владеть компания, являются материальные активы. Материальные активы — это вещи, к которым можно прикасаться и которые также приносят будущую экономическую выгоду компании. Хотя материальные активы имеют преимущество фактического использования в реальном мире, они также требуют дополнительной заботы о физической защите и сохранении.

Хотя материальные активы имеют преимущество фактического использования в реальном мире, они также требуют дополнительной заботы о физической защите и сохранении.

Подготовка финансовых прогнозов и мониторинг результатов

Обзор

«Воля к победе ничего не значит без воли к подготовке». если следовать им, это приведет к завершению финансовых прогнозов, достойных представления кредиторам, инвесторам и др. Разработка хорошего финансового плана требует коллективных усилий, в которых участвуют ваша внутренняя команда по бухгалтерскому учету / бухгалтерии, ваши внешние бухгалтеры, ваша управленческая команда, государственные служащие Альберты и вы, как владелец.

Прочитав содержание ниже, вы получите общее представление о следующем:

- Цель хорошего финансового планирования

- Подход к достижению реалистичных затрат на запуск или расширение

- Предварительная домашняя работа и процесс планирования при разработке ключевых предположений для продаж, себестоимости и общих и административных расходов

- Предварительная домашняя работа и процесс планирования, необходимые для разработки ключевых предположений для планирования денежных потоков

- Обзор и пример баланса и отчета о прибылях и убытках

- Важность точного планирования денежных потоков

- Обзор ключевых показателей финансовой эффективности – цель и формулы

- Комментарии к предложениям по мониторингу разработанного финансового плана

Совет: Помните, что для составления реалистичного финансового плана, на основе которого можно принимать правильные решения, требуется время, тщательное исследование и большие усилия команды.

Введение

Предприниматели, начинающие компании и существующие компании будут использовать и требовать разработки многочисленных финансовых документов на этапах планирования и эксплуатации. Каждый из них играет важную роль в планировании и управлении вашим бизнесом. Некоторые из них можно использовать на самых ранних этапах — просто для того, чтобы определить, является ли ваш предлагаемый или существующий бизнес осуществимым или устойчивым. Другие будут использоваться для предоставления информации, которая позволит вам привлекать партнеров, инвесторов или финансовый капитал, в то время как некоторые будут отслеживать и сравнивать вашу деловую активность на постоянной основе.

Структура вашего бизнеса будет определять варианты и формат некоторых финансовых документов, которые вы будете использовать. Типичными бизнес-структурами являются: индивидуальное владение, товарищества или корпорации. Дополнительные типы бизнес-структур могут включать кооперативы нового поколения или совместные предприятия. Ваш финансовый и/или юридический специалист поможет вам определить структуру, наиболее подходящую для нужд вашего бизнеса.

Ваш финансовый и/или юридический специалист поможет вам определить структуру, наиболее подходящую для нужд вашего бизнеса.

Прежде чем вкладывать значительные средства и время, необходимо принять важные деловые решения. Важно адекватно провести исследование рынка, провести обсуждения с возможными поставщиками и иметь возможность поместить предполагаемые затраты в модели, которые позволят вам более точно выполнить оценку осуществимости.

Разработка ваших финансовых документов является важным шагом в реализации вашего нового стартапа или запуска нового продукта. После подготовки эти финансовые документы помогут вам в привлечении инвесторов, удовлетворении потребностей ваших кредиторов и мониторинге вашего бизнеса на постоянной основе.

Создание этих документов требует использования ключевых допущений. Эти ключевые предположения являются строительными блоками информации, которая собирается и используется для разработки ваших финансовых и бизнес-планов, а также для принятия важных решений на основе достоверной информации. Ключевые допущения имеют решающее значение для всех аспектов финансовых прогнозов — балансовых отчетов, отчетов о прибылях и убытках, движения денежных средств, бизнес-планов и так далее. Они включают подробные прогнозируемые объемы продаж; себестоимость реализации, общие административные расходы и др.

Ключевые допущения имеют решающее значение для всех аспектов финансовых прогнозов — балансовых отчетов, отчетов о прибылях и убытках, движения денежных средств, бизнес-планов и так далее. Они включают подробные прогнозируемые объемы продаж; себестоимость реализации, общие административные расходы и др.

- Вопросы и ответы о долгах фермы

Совет: Важно понимать, что все три финансовых отчета являются связанными и связанными показателями осуществимости, риска и прибыльности бизнеса. (Баланс, отчет о прибылях и убытках и движение денежных средств).

При подготовке финансовых документов и бизнес-планов вам потребуется документировать и сортировать информацию, используемую для создания этих документов. Электронная таблица (или комбинация нескольких электронных таблиц) является одним из наиболее эффективных инструментов для сбора, компиляции и управления этой информацией.

Совет : Связывание электронных таблиц друг с другом и объединение данных вместе значительно упростит и ускорит обновление документов.

Настоятельно рекомендуется заранее обсудить идею запуска или расширения вашего бизнеса со своим финансовым консультантом, чтобы он мог дать вам рекомендации относительно основных предположений, которые они предлагают или рекомендуют. Они могут помочь вам разработать подробные электронные таблицы и предоставить вспомогательные комментарии.

Совет: Чем выше точность ключевых предположений/информации, которая используется на начальных этапах планирования вашего бизнеса, тем выше будет ваша способность принимать правильные бизнес-решения в будущем. Используйте своих поставщиков и другие деловые контакты (при необходимости), чтобы помочь вам в сборе актуальной информации.

Не все допущения требуют детальной разбивки. Ваш финансовый специалист поможет вам найти лучшие инструменты для работы с электронными таблицами, соответствующие вашим потребностям. Каждый бизнес уникален, и поэтому для каждого может потребоваться сбор дополнительной или конкретной информации.

Начальные расходы