Учет расходов на услуги электронной торговой площадки

Главная → Статьи → Учет расходов на услуги электронной торговой площадки

Электронная торговая площадка выставила ООО счет на оплату годового абонемента на обслуживание. Годовой абонемент приобретается ООО на период с 01.09.2016 по 31.08.2017. В акте от 05.09.2016 наименование услуги приведено как “Покупка абонемента “Годовой абонемент”, при этом указано, что услуги выполнены полностью и в срок. Появление другого акта в конце срока действия абонемента не запланировано. Однако спустя несколько дней электронная площадка представила ООО акт на всю сумму годового абонемента. Может ли ООО учесть такие расходы при налогообложении прибыли единовременно, или нужно эту сумму разбить на 12 месяцев и постепенно списывать на расходы? Какие проводки необходимо сделать в бухгалтерском учете ООО?

Под электронной торговой площадкой (далее также – ЭТП) понимается сайт в сети Интернет, на котором проводятся электронные аукционы (часть 4 ст.

Аналогично определяется электронная площадка в п. 20 ст. 110 в Федеральном законе от 26.10.2002 № 127-ФЗ “О несостоятельности (банкротстве)” – как сайт в информационно-телекоммуникационной сети “Интернет”, на котором проводятся торги в электронной форме.

Тот факт, что покупка абонемента является оплатой услуг оператора электронной торговой площадки, отражен в постановлении Четвертого арбитражного апелляционного суда от 04.06.2012 № 04АП-1531/12.

Исходя из вышеизложенного считаем покупку абонемента на обслуживание у оператора ЭТП оплатой за услуги информационных систем.

Налог на прибыль

Основные требования для признания расходов для целей налогообложения изложены в п. 1 ст. 252 НК РФ. Расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, – убытки), осуществленные (понесенные) налогоплательщиком (за исключением расходов, указанных в ст. 270 НК РФ).

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ. Кроме того, определяющим критерием для признания расходов является то, что расходы произведены для осуществления деятельности, направленной на получение дохода.

В рассматриваемом случае ООО использует ЭТП для реализации продукции (работ, услуг). Считаем, что в этих условиях расходы организации на оплату услуг оператора ЭТП могут быть признаны для целей налогообложения.

В составе прочих расходов, связанных с производством и реализацией, ст. 264 НК РФ предусматривает, в частности, учет затрат организации на расходы на оплату услуг вычислительных центров, а также информационных систем (СВИФТ, Интернет и иные аналогичные системы) (пп. 25 п. 1 ст. 264 НК РФ).

Следовательно, расходы ООО на оплату услуг оператора ЭТП могут быть признаны в составе прочих расходов (пп. 3 п. 7 ст. 272 НК РФ). Согласно положениям п. 1 ст. 318 НК РФ указанные расходы являются косвенными. Сумма косвенных расходов на производство и реализацию, осуществленных в отчетном (налоговом) периоде, в полном объеме относится к расходам текущего отчетного (налогового) периода (п. 2 ст. 318 НК РФ).

В то же время в п. 1 ст. 272 НК РФ указано: “В случае, если условиями договора предусмотрено получение доходов в течение более чем одного отчетного периода и не предусмотрена поэтапная сдача товаров (работ, услуг), расходы распределяются налогоплательщиком самостоятельно с учетом принципа равномерности признания доходов и расходов”.

Налоговые органы зачастую истолковывают данное положение следующим образом: любые расходы, которые относятся к нескольким отчетным (налоговым) периодам, должны признаваться в целях налогообложения не единовременно, а равномерно в течение срока, к которому они относятся (смотрите, например, письма Минфина России от 15.08.2016 № 03-03-06/1/47690, от 14.03.2016 № 03-03-06/1/13948, от 09.02.2016 № 03-03-06/1/6519, от 18.01.2016 № 03-03-06/1/1123, от 21.09.2015 № 03-03-06/4/53865).

Если из документов, подтверждающих расходы, этот срок установить невозможно, то он определяется налогоплательщиком самостоятельно.

Отметим, что соответствующих разъяснений контролирующих органов по отношению конкретно к услугам информационных систем нам обнаружить не удалось, поэтому высказанная точка зрения является нашим экспертным мнением.

Учитывая данные обстоятельства, организация может на основании п. 1 ст. 34.2 НК РФ и п. 1 ст. 21 НК РФ воспользоваться правом налогоплательщика и обратиться в Минфин России или в налоговый орган по месту учета организации за получением письменных разъяснений по данному вопросу, наличие которых учитывается в случае возникновения спора в качестве обстоятельства, исключающего вину налогоплательщика (ст. 111 НК РФ).

111 НК РФ).

Бухгалтерский учет

В соответствии с п. 4 ПБУ 10/99 “Расходы организации” (далее – ПБУ 10/99) расходы, в зависимости от их характера, условий осуществления и направлений деятельности организации, подразделяются на:

– прочие расходы.

Расходами по обычным видам деятельности являются расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров. Такими расходами также считаются расходы, осуществление которых связано с выполнением работ, оказанием услуг (п. 5 ПБУ 10/99). Расходы, отличные от расходов по обычным видам деятельности, считаются прочими. Расходы на оплату услуг вычислительных центров, информационных систем можно отнести на основании п.п. 5, 7 ПБУ 10/99 к расходам по обычным видам деятельности.

– расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

– сумма расхода может быть определена;

– имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации.

В соответствии с п. 18 ПБУ 10/99 расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления (допущение временной определенности фактов хозяйственной деятельности). Вместе с тем, если расходы обусловливают получение доходов в течение нескольких отчетных периодов, то они признаются в отчете о прибылях и убытках путем их обоснованного распределения между отчетными периодами (п. 19 ПБУ 10/99).

Расходы организации на оплату услуг оператора ЭТП являются управленческими расходами, которые формируют расходы по обычным видам деятельности (п. 7 ПБУ 10/99). Управленческие расходы могут признаваться в себестоимости проданных продукции, товаров, работ, услуг полностью в отчетном году их признания в качестве расходов по обычным видам деятельности (п. 9 ПБУ 10/99).

Однако, поскольку указанные расходы обусловливают получение выручки (доходов) в течение целого года, ООО может признавать их путем их обоснованного распределения между отчетными периодами.

Выбранный метод признания рассматриваемых расходов следует закрепить в учетной политике ООО для целей бухгалтерского учета.

Напомним, что согласно п. 20 ПБУ 10/99 порядок признания управленческих расходов должен быть раскрыт в составе информации об учетной политике организации в бухгалтерской отчетности ООО.

Далее мы будем рассматривать вариант равномерного признания расходов в течение года аналогично налоговому учету.

Рассматриваемые виды расходов в соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкцией по его применению, утвержденными приказом Минфина России от 31.10.2000 № 94н, отражаются по дебету счетов учета затрат (20, 25, 26) в корреспонденции с кредитом счета 60 “Расчеты с поставщиками и подрядчиками” или счета 76 “Расчеты с разными дебиторами и кредиторами”. Учитывая, что предоплата за услуги осуществлена за год вперед, рекомендуем проводки:

Дебет 60, Кредит 51

– приобретен абонемент;

Дебет 20 (25, 26), Кредит 60

– ежемесячное признание расходов в размере 1/12 годовой суммы.

Ответ подготовил: Буланцов Михаил, эксперт службы Правового консалтинга ГАРАНТ, аудитор, член РКА

| Решили участвовать в торгах? Получите электронную подпись (ЭЦП) для торгов и торговых площадок в надежном удостоверяющем центре. Оставить заявку >> |

| Нужна информация о возможных закупках вашей продукции? С нашей помощью вы сможете не только следить за торгами «в одном окне», но и организовать работу сотрудников службы сбыта с тендерами. Оставить заявку >> |

2.5. Бухгалтерские проводки, связанные с учетом расходов. Формирование финансового результата в бухгалтерском учете

2.5. Бухгалтерские проводки, связанные с учетом расходов

Наиболее важные проводки снабжены краткими комментариями. Бухгалтерские счета расположены в порядке, предусмотренном действующим Планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий (утвержден приказом Минфина РФ от 31 октября 2000 г. N 94н).

Бухгалтерские счета расположены в порядке, предусмотренном действующим Планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий (утвержден приказом Минфина РФ от 31 октября 2000 г. N 94н).

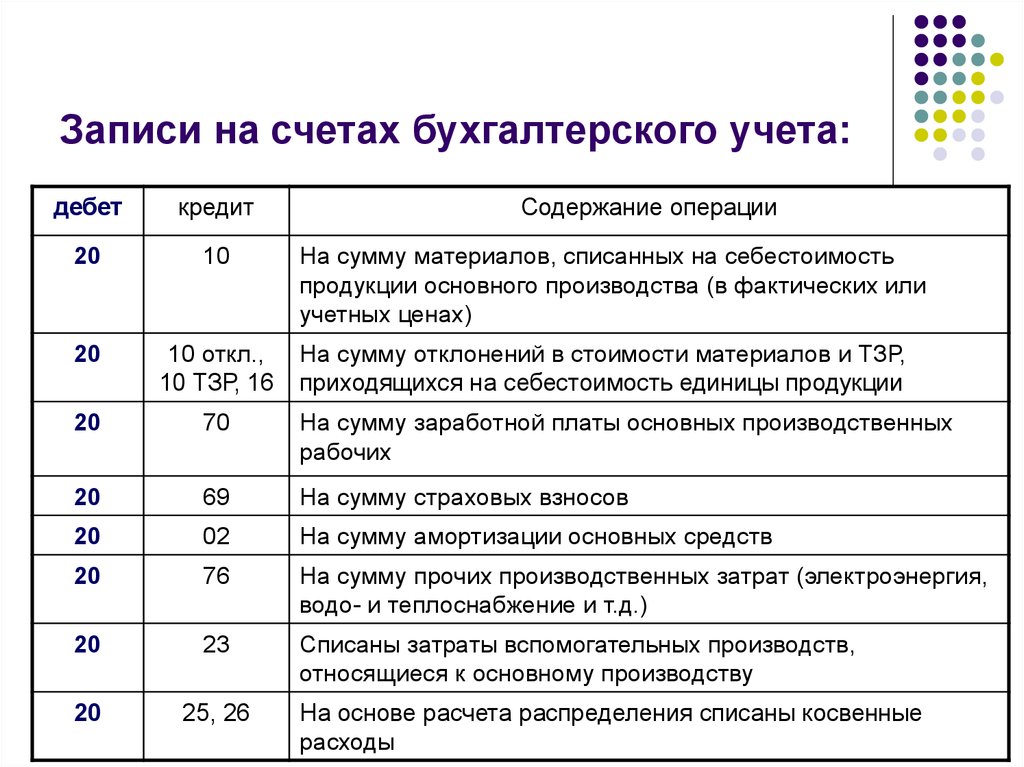

Дебет 20 – Кред ит 02

– начислена амортизация по основным средствам, которые используются в основном производстве. Основанием для выполнения проводки служат: ведомость переоценки износа объектов основных средств, форма N ОС-6 «Инвентарная карточка учета объекта основных средств» и т. д. Налоговый учет амортизации основных средств осуществляется в соответствии со ст. 259 НК РФ.

Дебет 20 – Кредит 04

– начислена амортизация по нематериальным активам, используемым в основном производстве. Основанием для выполнения проводки служат: форма N НМА-1 «Карточка учета нематериальных активов» и т. д. Налоговый учет амортизации нематериальных активов осуществляется в соответствии со ст. 318 НК РФ.

Дебет 20 – Кредит 05

– начислена амортизация по нематериальным активам, используемым в основном производстве. Проводка выполняется в случае использования в рабочем плане счетов счета 05.

Проводка выполняется в случае использования в рабочем плане счетов счета 05.

Дебет 20 – Кредит 10

– списаны на себестоимость продукции отпущенные в производство со склада материалы. Основанием для выполнения проводки служит, например, лимитно-заборная карта.

Дебет 20 – Кредит 21

– включена в состав затрат на основное производство стоимость полуфабрикатов собственного производства. Основанием для выполнения проводки служат: ведомость учета полуфабрикатов, ведомость сводного учета затрат и т. д.

Дебет 20 – Кредит 25

– включена доля общепроизводственных расходов в затраты основного производства. Основанием для выполнения проводки служат: форма N ОП-1 «Калькуляционная карточка», ведомость сводного учета затрат и т. д.

Дебет 20 – Кредит 26

– списаны общехозяйственные расходы, связанные с деятельностью основного производства, при учете продукции по полной производственной себестоимости. Проводка выполняется 1 раз в 1 месяц. Основанием для выполнения проводки служат: форма N ОП-1 «Калькуляционная карточка», ведомость сводного учета затрат, ведомость оборотов по счету 20 и т. д.

Проводка выполняется 1 раз в 1 месяц. Основанием для выполнения проводки служат: форма N ОП-1 «Калькуляционная карточка», ведомость сводного учета затрат, ведомость оборотов по счету 20 и т. д.

Расходы обслуживающих производств и хозяйств учитываются в целях налогообложения согласно ст. 252, 315 НК РФ. Начисление налога на добавленную стоимость, если продукция (работы, услуги) обслуживающего производства облагаются им, оформляется проводкой: Дебет 90-3 – Кредит 68 (причем сумма НДС переводится в субсчет счета 68 «Расчеты по НДС»).

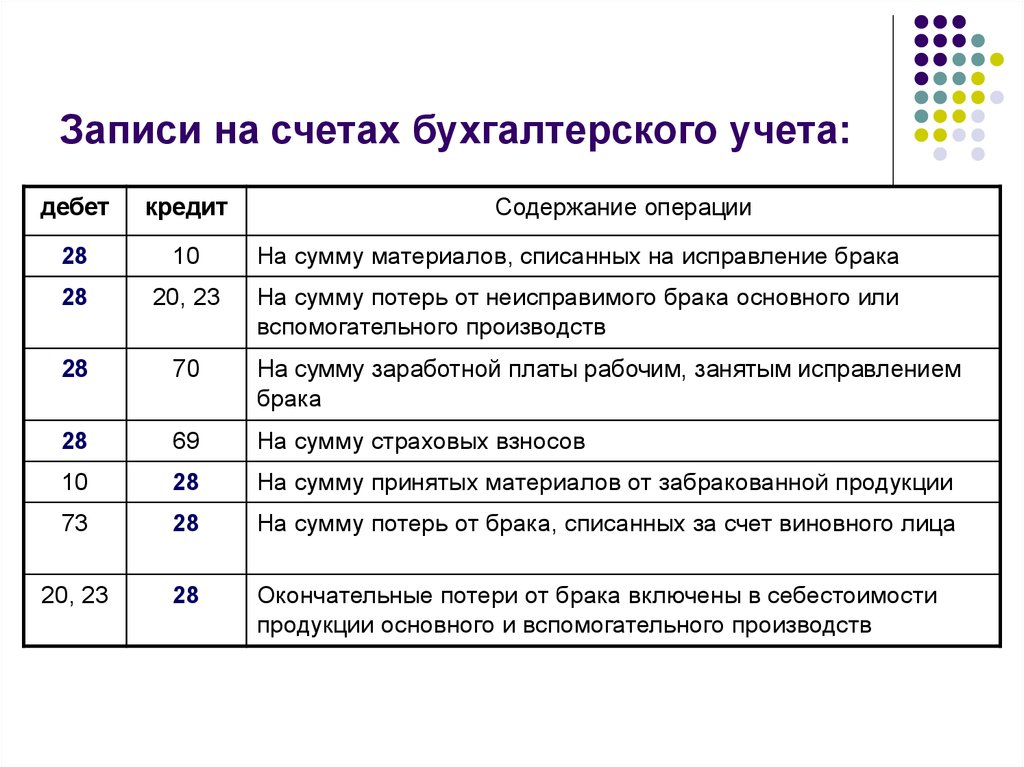

Дебет 20 – Кредит 28

– включены потери от брака в затраты основного производства. Основанием для выполнения проводки служат: ведомость о браке, акт на списание, ведомость сводного учета затрат и т. д.

Дебет 20 – Кредит 40

– отражено использование части выпущенной готовой продукции для нужд основного производства. Проводка выполняется при условии использования счета 40. Основанием для выполнения проводки служат: акт приемки-передачи ТМЦ.

Дебет 20 – Кредит 41

– передача для нужд основного производства приобретенных товаров (покупных и комплектующих изделий). Основанием для выполнения проводки служат: акт приемки-передачи ТМЦ, товарный лист.

Если товары, необходимые для производства продукции или собственных нужд организации, сначала переведены в состав материалов, то выполняются проводки «Дебет 10 – Кредит 41» и «Дебет 20 – Кредит 10».

Дебет 20 – Кредит 43

– передана готовая продукция для нужд основного производства. Основанием для выполнения проводки служат: акт приемки-передачи ТМЦ.

Дебет 20 – Кредит 43

– передана готовая продукция для нужд основного производства.

Дебет 20 – Кредит 43

– возвращена готовая продукция со склада на доработку в основное производство. Основанием для выполнения проводки служат: акт приемки-передачи ТМЦ.

Дебет 20 – Кредит 60

– включена в состав расходов основного производства стоимость работ (услуг), выполненных подрядчиками. Основанием для выполнения проводки служат: соглашение, накладная, акт выполненных работ, счет-фактура.

Основанием для выполнения проводки служат: соглашение, накладная, акт выполненных работ, счет-фактура.

Дебет 20 – Кредит 70

– начислена заработной платы работникам основного производства. Основанием для выполнения проводки служат: Т-49 «Расчетно-платежная ведомость» и т. д.

Начисление заработной платы работникам основного производства сопровождается начислением единого социального налога. При начислении ЕСН в той части, которая подлежит уплате в фонд социального страхования, выполняется проводка «Дебет 20 – Кредит 69-1».

Начисление с заработной платы работников данной категории взносов на добровольное пенсионное страхование отражается проводкой «Дебет 20 – Кредит 69-2».

При начислении ЕСН в части, подлежащей уплате в фонд обязательного медицинского страхования, полагается выполнить проводку: «Дебет 20 – Кредит 69-3».

Дебет 20 – Кредит 71

– оплачены подотчетными лицами расходы основного производства. Основанием для выполнения проводки служат: авансовый отчет.

Основанием для выполнения проводки служат: авансовый отчет.

Дебет 20 – Кредит 76-2

– включена в состав затрат основного производства не подлежащая взысканию претензия, которая была предъявлена ранее подрядчикам за возникшие по их вине брак и простои. Основанием для выполнения проводки служат: претензия, расчет суммы претензии, акт на списание, простойный лист и т. д.

Дебет 20 – Кредит 91-1

– оприходованы обнаруженные при инвентаризации излишки незавершенного производства. Основанием для выполнения проводки служат: форма N ИНВ-19 «Сличительная ведомость результатов инвентаризации товарно-материальных ценностей», форма N ИНВ-26 «Ведомость учета результатов, выявленных инвентаризацией».

Дебет 20 – Кредит 94

– включены в состав затрат основного производства недостачи и потери от порчи ценностей в пределах норм естественной убыли. Основанием для выполнения проводки служат: форма N ОП-1 «Калькуляционная карточка», ведомость сводного учета затрат, акт о выявленной недостаче и т. д.

д.

Дебет 23 – Кредит 02

– начислена амортизация по основным средствам, используемым во вспомогательном производстве. Основанием для выполнения проводки служат: ведомость переоценки износа объектов основных средств, форма N ОС-6 «Инвентарная карточка учета объекта основных средств». Налоговый учет амортизации основных средств осуществляется в соответствии со ст. 259 НК РФ.

Дебет 23 – Кредит 04

– начислена амортизация по нематериальным активам, используемым во вспомогательном производстве. Основанием для выполнения проводки служат: форма N НМА-1 «Карточка учета нематериальных активов».

При использовании бухгалтерией организации счета 05 начисление амортизации по нематериальным активам, задействованным во вспомогательном производстве, осуществляется с применением проводки «Дебет 23 – Кредит 05».

Налоговый учет амортизации нематериальных активов осуществляется в соответствии со ст. 318 НК РФ.

Дебет 23 – Кредит 10

– переданы материалы на общепроизводственные нужды. Основанием для выполнения проводки служат: лимитно-заборная карта, отчет о расходе сырья и материалов.

Основанием для выполнения проводки служат: лимитно-заборная карта, отчет о расходе сырья и материалов.

Дебет 23 – Кредит 21

– включена в состав расходов на вспомогательное производство стоимость полуфабрикатов собственного производства. Основанием для выполнения проводки служат: ведомость учета полуфабрикатов, ведомость сводного учета затрат и т. д.

Дебет 23 – Кредит 25

– включена доля общепроизводственных расходов в затраты вспомогательного производства. Основанием для выполнения проводки служат: ведомость сводного учета затрат, отчет о доходах и расходах.

Дебет 23 – Кредит 26

– списана доля общехозяйственных расходов, связанных с обслуживанием вспомогательного производства при продаже на сторону продукции (работ, услуг) производства. Основанием для выполнения проводки служат: расчет общехозяйственных расходов.

Дебет 23 – Кредит 28

– включены потери от брака в затраты вспомогательного производства. Основанием для выполнения проводки служат: ведомость о браке, акт на списание, форма N ОП-1 «Калькуляционная карточка», ведомость сводного учета затрат.

Дебет 23 – Кредит 40

– отражено использование части выпущенной готовой продукции на нужды вспомогательного производства. Проводка выполняется при условии использования счета 40. Основанием для выполнения проводки служат: акт приемки-передачи ТМЦ и т. д.

Дебет 23 – Кредит 43

– передана готовая продукция на нужды вспомогательного производства. Основанием для выполнения проводки служат: акт приемки-передачи ТМЦ и т. д.

Дебет 23 – Кредит 60

– включена в состав расходов вспомогательного производства стоимость работ (услуг), выполненных подрядчиками. Основанием для выполнения проводки служат: соглашение, накладная, акт выполненных работ, счет-фактура.

Дебет 23 – Кредит 70

– начислена заработная плата работникам вспомогательного производства. Основанием для выполнения проводки служат: платежно-расчетная ведомость и т. д.

Дебет 23 – Кредит 71

– оплачены подотчетными лицами расходы вспомогательного производства. Основанием для выполнения проводки служат: авансовый отчет.

Дебет 23 – Кредит 76-2

– включена в состав затрат вспомогательного производства не подлежащая взысканию претензия, которая была предъявлена ранее подрядчикам за возникшие по их вине брак и простои. Основанием для выполнения проводки служат: претензия, расчет суммы претензии, акт на списание, простойный лист и т. д.

Дебет 23 – Кредит 94

– включены в состав затрат вспомогательного производства недостачи и потери от порчи ценностей в пределах норм естественной убыли. Основанием для выполнения проводки служат: форма N ОП-1 «Калькуляционная карточка», ведомость сводного учета затрат, акт о выявленной недостаче и т. д.

Дебет 25 – Кредит 23

– отпущены на общепроизводственные нужды работы (услуги) вспомогательного производства. Основанием для выполнения проводки служат: ведомость распределения услуг вспомогательного производства. Когда в состав общепроизводственных расходов включается не возмещаемый из бюджета НДС по работам (услугам) общепроизводственного назначения, выполняется проводка «Дебет 25 – Кредит 19».

Дебет 25 – Кредит 02

– начислена амортизация по основным средствам общепроизводственного назначения. Основанием для выполнения проводки служат: ведомость переоценки износа объектов основных средств, форма N ОС-6 «Инвентарная карточка учета объекта основных средств». Налоговый учет амортизации основных средств осуществляется в соответствии со ст. 259 НК РФ.

Дебет 25 – Кредит 10

– переданы материалы на общепроизводственные нужды. Основанием для выполнения проводки служат: лимитно-заборная карта, отчет о расходе сырья и материалов.

Дебет 25 – Кредит 16

– списана сумма отклонений в стоимости материально-производственных запасов, которые переданы на общепроизводственные нужды (при использовании счета 15). Основанием для выполнения проводки служат: бухгалтерская справка на коррекцию стоимости.

Дебет 25 – Кредит 21

– включена в состав общепроизводственных расходов стоимость полуфабрикатов собственного производства. Основанием для выполнения проводки служат: ведомость учета полуфабрикатов, ведомость сводного учета затрат и т. д.

Дебет 25 – Кредит 23

– отпущены на общепроизводственные нужды работы (услуги) вспомогательного производства. Основанием для выполнения проводки служат: ведомость распределения услуг вспомогательных производств, справка о стоимости выполненных работ и затрат и т. д.

Когда в состав общепроизводственных расходов включается не возмещаемый из бюджета НДС по работам (услугам) общепроизводственного назначения, выполняется проводка «Дебет 25 – Кредит 19».

Дебет 25 – Кредит 28

– включены потери от брака в общепроизводственные затраты. Основанием для выполнения проводки служат: ведомость о браке, акт на списание, ведомость сводного учета затрат и т. д.

Дебет 25 – Кредит 29

– на общепроизводственные нужды отпущены работы (услуги) обслуживающего хозяйства.

Дебет 25 – Кредит 60

– включена в состав общепроизводственных расходов стоимость работ (услуг), выполненных подрядчиками. Основанием для выполнения проводки служат: соглашение, накладная, акт выполненных работ, счет-фактура.

Дебет 25 – Кредит 70

– начислена заработная плата работникам, занятым обслуживанием производства. Основанием для выполнения проводки служат: форма N Т-49 «Расчетно-платежная ведомость» и т. д.

Начисление заработной платы работников, занятых обслуживанием производства, сопровождается начислением налог единого социального налога. При начислении ЕСН в той части, которая подлежит уплате в фонд социального страхования, выполняется проводка:

Дебет 25 – Кредит 69-1.

При начислении ЕСН в части, подлежащей уплате в фонд обязательного медицинского страхования, полагается выполнить проводку:

Дебет 25 – Кредит 69-3.

Начисление с заработной платы работников, занятых обслуживанием производства, взносов на добровольное пенсионное страхование отражается проводкой «Дебет 25 – Кредит 69-2».

Дебет 25 – Кредит 71

– оплачены общепроизводственные расходы подотчетными лицами. Основанием для выполнения проводки служат: авансовый отчет.

Дебет 25 – Кредит 76-2

– включена в состав общепроизводственных затрат не подлежащая взысканию претензия, которая была предъявлена ранее подрядчикам за возникшие по их вине брак и простои. Основанием для выполнения проводки служат: претензия, расчет суммы претензии, акт на списание, простойный лист и т. д.

Дебет 25 – Кредит 7 9–2

– получена головным отделением организации доли общепроизводственных расходов от филиала, выделенного на отдельный баланс (в учете головного отделения организации). Основанием для выполнения проводки служат: ведомость сводного учета затрат и т д.

Дебе т 25 – Кредит 79-2

– отражено получение филиалом, выделенным на отдельный баланс, доли общепроизводственных расходов от головного отделения организации (в учете филиала). Факт передачи доли общепроизводственных расходов филиалу головным отделением организации в учете головного отделения отражается проводкой:

Дебет 79-2 – Кредит 25.

Аналогичной проводкой (Дебет 79-2 Кредит 25) в учете филиала оформляется передача доли общепроизводственных расходов головному отделению организации филиалом, выделенным на отдельный баланс.

Дебет 25 – Кредит 94

– зачислены в состав общепроизводственных расходов недостачи и потери от порчи ценностей в пределах норм естественной убыли. Основанием для выполнения проводки служат: ведомость сводного учета затрат, акт о выявленной недостаче и т. д.

Дебет 25 – Кредит 96

– включена в состав общепроизводственных расходов начисленная сумма резерва предстоящих расходов. Основанием для выполнения проводки служат: решение об использовании резервных средств и т. д.

Дебет 25 – Кредит 97

– зачислены в состав общепроизводственных расходов расходы будущих периодов, относящиеся к текущему периоду. Основанием для выполнения проводки служат: форма N ИНВ-11 «Акт инвентаризации расходов будущих периодов» и т. д.

Дебет 26 – Кредит 02

– начислена амортизация по основным средствам общехозяйственного назначения. Основанием для выполнения проводки служат: ведомость переоценки износа объектов основных средств, форма N ОС-6 «Инвентарная карточка учета объекта основных средств».

Дебет 26 – Кредит 04

– начислена амортизация по нематериальным активам общехозяйственного назначения.

Дебет 26 – Кредит 05

– начислена амортизация по нематериальным активам общехозяйственного назначения (при использовании в бухучете организации счета 05).

Дебет 26 – Кредит 10

– переданы материалы на общехозяйственные нужды. Основанием для выполнения проводки служат: отчет о расходе сырья и материалов и т. д.

Дебет 26 – Кредит 16

– списана сумма отклонений в стоимости материально-производственных запасов, переданных на общехозяйственные нужды (при использовании счета 15). Основанием для выполнения проводки служат: бухгалтерская справка на коррекцию стоимости.

Дебет 26 – Кредит 21

– включена в состав общехозяйственных расходов стоимость полуфабрикатов собственного производства. Основанием для выполнения проводки служат: ведомость учета полуфабрикатов и т. д.

Дебет 26 – Кредит 23

– отпущены на общехозяйственные нужды работы (услуги) вспомогательного производства. Основанием для выполнения проводки служат: ведомость распределения услуг вспомогательного производства, справка о стоимости выполненных работ и затрат и т. д.

Дебет 26 – Кредит 28

– включены потери от брака в общехозяйственные затраты. Основанием для выполнения проводки служат: ведомость о браке, акт на списание, ведомость сводного учета затрат и т. д.

Дебет 26 – Кредит 29

– отпущены на общехозяйственные нужды работы (услуги) обслуживающего производства.

Дебет 26 – Кредит 43

– передана готовая продукция на общехозяйственные нужды. Основанием для выполнения проводки служат: акт приемки-передачи ТМЦ и т. д.

Дебет 26 – Кредит 60

– включена в состав общехозяйственных расходов стоимость работ (услуг), выполненных подрядчиками. Основанием для выполнения проводки служат: соглашение, накладная, акт выполненных работ, счет-фактура.

Дебет 26 – Креди т 68

– включены в состав общехозяйственных расходов суммы начисленных налогов и сборов.

Дебет 26 – Кредит 70

– начислена заработная плата управленческому персоналу. Основанием для выполнения проводки служат: Т-12 «Табель учета использования рабочего времени и расчета заработной платы», Т-51 «Расчетная ведомость» и т. д.

Начисление заработной платы управленческого персонала сопровождается начислением единого социального налога. При начислении ЕСН в части, подлежащей уплате в фонд социального страхования, выполняется проводка:

Дебет 26 – Кредит 69-1.

Начисление с заработной платы управленческого персонала взносов на добровольное пенсионное страхование отражается проводкой:

Дебет 26 – Кредит 69-2.

Начисление ЕСН в части, подлежащей уплате в фонд обязательного медицинского страхования, отражается проводкой «Дебет 26 – Кредит 69-3».

Дебет 26 – Кредит 71

– оплачены общехозяйственные расходы подотчетными лицами. Основанием для выполнения проводки служат: авансовый отчет.

Дебет 26 – Кредит 76-1

– платежи по страхованию включены в состав общехозяйственных расходов. Налоговый учет расходов, связанных со страхованием имущества, осуществляется в соответствии со ст. 263 НК РФ.

Дебет 26 – Кредит 76-2

– включена в состав общехозяйственных затрат не подлежащая взысканию претензия, которая была предъявлена ранее подрядчикам за возникшие по их вине брак и простои. Основанием для выполнения проводки служат: претензия, расчет суммы претензии, акт на списание, простойный лист и т. д.

Дебет 26 – Кредит 94

– включены в состав общехозяйственных расходов недостачи и потери от порчи ценностей в пределах норм естественной убыли. Основанием для выполнения проводки служат: ведомость сводного учета затрат, акт о выявленной недостаче и т. д.

Дебет 26 – Кредит 96

– включена в состав общехозяйственных расходов начисленная сумма резерва предстоящих расходов.

Дебет 26 – Кредит 97

– включены в состав общехозяйственных расходов расходы будущих периодов, которые относятся к текущему периоду.

Дебет 29 – Кредит 02

– начислена амортизация по основным средствам, используемым в обслуживающем производстве.

Дебет 29 – Кредит 04(05)

– начислена амортизация по материальным активам, используемым в обслуживающем производстве.

Дебет 29 – Кредит 10

– отпущены материалы для нужд обслуживающего производства.

Дебет 2 9 – Кредит 16

– списана сумма отклонений в стоимости материально-производственных запасов, переданных на нужды обслуживающего производства (при использовании счета 15).

Дебет 29 – Кредит 23

– отпущена продукция (услуги) вспомогательного производства на нужды обслуживающего хозяйства.

Дебет 29 – Кредит 23

– включена в затраты обслуживающего производства доля общепроизводственных расходов.

Дебет 29 – Кредит 26

– включена в затраты обслуживающего производства доля общехозяйственных расходов.

Дебет 29 – Кредит 28

– включены в состав затрат обслуживающего производства потери от брака.

Дебет 29 – Кредит 29

– отражены в учете взаимные услуги обслуживающих производств и хозяйств.

Дебет 29 – Кредит 60

– включена в состав затрат обслуживающего производства стоимость работ (услуг), выполненных подрядчиками.

Дебет 29 – Кредит 70

– начислена заработная плата работникам, занятым в обслуживающем производстве.

Начисление заработной платы сопровождается начислением с заработной платы работников, занятых в обслуживающем производстве, ряда налогов и взносов. При начислении единого социального налога в той части, которая подлежит уплате в фонд социального страхования, выполняется проводка:

Дебет 29 – Кредит 69-1.

При начислении ЕСН в части, подлежащей уплате в фонд обязательного медицинского страхования, полагается выполнить проводку:

Дебет 29 – Кредит 69-3.

Начисление с заработной платы работников, занятых в обслуживающем производстве, взносов на добровольное пенсионное страхование отражается проводкой «Дебет 29 – Кредит 69-2».

Д ебет 29 – Кредит 76-2

– включена в состав затрат обслуживающего производства не подлежащая взысканию претензия, которая была предъявлена ранее подрядчикам за возникшие по их вине брак и простои.

Дебет 29 – Кредит 91-1

– оприходованы излишки имущества, выявленные при инвентаризации обслуживающих производств.

Дебет 29 – Кредит 79-1

– получение головным отделением объекта обслуживающего производства от филиала, выделенного на отдельный баланс (в учете головного отделения организации).

Дебет 76-1 – Кредит 25

– уменьшены общепроизводственные расходы на стоимость уничтоженного застрахованного имущества.

Дебет 76-2 – Кредит 25

– уменьшены общепроизводственные расходы за счет признанной (присужденной) претензии, предъявленной подрядчикам за возникшие по их вине брак и простои.

Дебет 79-2 – Кредит 26

– списаны затрат по оказанию общехозяйственных услуг филиалу в учете головного отделения организации.

Дебет 86 – Кредит 26

– использованы средства целевого финансирования на осуществление мероприятий целевого назначения (в бухгалтерском учете некоммерческой организации).

Дебет 90-2 – Кредит 26

– списана вся сумма общехозяйственных расходов в составе фактической себестоимости отгруженной продукции (выполненных работ, оказанных услуг) при учете готовой продукции (работ, услуг) по сокращенной себестоимости.

Дебет 91-2 – Кредит 20

– включены в состав прочих расходов затраты, связанные с получением доходов, не связанных с реализацией. Основанием для выполнения проводки служат: ведомость оборотов по счету 20.

Списание суммы НДС по работам (услугам), результаты которых использованы для получения доходов, не связанных с реализацией и не облагаемых НДС, отражается следующей проводкой «Дебет 91-2 – Кредит 19».

Дебет 91-2 – Кредит 20

– включены в состав прочих расходов затраты, связанные с выбытием прочих активов организации (основных средств, материалов и т. д.), и затраты по содержанию законсервированных мощностей и объектов.

Дебет 91-2 – Кредит 29

– включены затраты обслуживающего производства в состав прочих расходов, если эти затраты связаны с выбытием прочих активов (основных средств, материалов и т. п.).

Дебет 91-2 – Кредит 23

– включены в состав прочих расходов затраты вспомогательного производства, связанные с получением доходов, не связанных с реализацией. Основанием для выполнения проводки служат: ведомость сводного учета затрат, ведомость распределения услуг вспомогательного производства.

Списание суммы налога на добавленную стоимость по работам (услугам), результаты которых использованы для получения доходов, не связанных с реализацией и не облагаемых НДС, оформляется проводкой «Дебет 91-2 – Кредит 19».

Дебет 91-2 – Кредит 23

– в составе прочих расходов учтены затраты вспомогательного производства, связанные с выбытием прочих активов (основных средств, материалов и т. д.).

Деб ет 91-2 – Кредит 23

– отражено включение в состав прочих расходов затрат вспомогательного производства по содержанию законсервированных мощностей и объектов.

Дебет 96 – Кредит 28

– устранению брака сопутствовали расходы, которые списываются за счет резерва на гарантийный ремонт и гарантийное обслуживание.

Дебет 97 – Кредит 25

– общепроизводственные расходы учтены в соответствующей доле в составе расходов будущих периодов.

Дебет 97 – Кредит 26

– включены в состав расходов будущих периодов в соответствующей доле общехозяйственные расходы.

Дебет 99 – Кредит 28

– списана на убытки стоимость продукции (материалов), которая была забракована в связи с чрезвычайными обстоятельствами.

Данный текст является ознакомительным фрагментом.

это активный или пассивный, проводки, закрытие, почему не закрывается

Содержание статьи

- Определение

- Как закрыть

- План счетов

- Оборотно-сальдовая ведомость

- Пример расчета

- Отражение списания расходов

Счет 44 в бухгалтерии, который называется «Расходы на продажу», создан специально для того, чтобы обобщить информацию по продаже работ, продукции, товаров и так далее.

Определение

В тех компаниях, где выполняется производственная и промышленная деятельность, на этом счету могут быть отражены в том числе такие расходы, как:

- Затаривание, а также упаковка на тех складах, где хранятся готовые изделия.

- Расходы при доставке продукции до точки отправления, погрузки товара в вагоны, машины либо любые другие транспортные средства.

- Комиссионные отчисления, которые были осуществлены в процессе сбыта либо любым другим компаниям, являющимися посредниками.

- Оплата на содержание тех помещений, где продается товар.

- Оплата труда работников, занимающихся продажей товара.

- Расходы, понесенные при рекламировании товара.

- Затраты на представительские расходы.

- Иные затраты подобного типа.

В тех организациях, которые в основном занимаются торговой деятельностью, на счету могут отражаться следующие издержки обращения:

- при перевозке груза;

- на оплату труда;

- при наличии аренды;

- содержание различных помещений, зданий, а также рабочего инвентаря;

- во время хранения изделий;

- на рекламу товара;

- иные затраты подобного типа.

Если деятельность организации связана с сельскохозяйственной промышленностью (к примеру, птица, овощи, хлопок, скот и так далее), то на счету будут отражены следующие данные:

- иные расходы;

- при общезаготовительных работах;

- на приемные и заготовительные пункты;

- в приемных пунктах на содержание скота и птицы.

На 44 счету накапливаются затраты, связанные с работой организации, а именно с продажей работ, товаров и услуг. Они должны списываться частично либо полностью. В том случае, если суммы списываются частично, подлежит распределению следующее:

- Если речь идет о компаниях, занимающихся промышленной или иной деятельностью – затраты, которые идут на транспортировку либо упаковку.

- Когда речь идет об организациях, занимающихся торговой либо иной другой посреднической деятельностью – затраты, которые касаются транспортировки грузов.

- Если дело касается сельскохозяйственной деятельности – распределение идет по счетам 11 и 15.

Что до всех остальных расходов, так или иначе связанных с продукцией, то их каждый месяц относят к себестоимости изделий, которые уже были проданы.

Аналитический учет относительно 44 счета ведется по статьям и видам затрат.

Корреспонденция по данному счету осуществляется с уменьшением по кредиту и увеличением по дебету, а закрывается в конце месяца с помощью регламентной операции благодаря распределению зарплат к базовому показателю. Поэтому перед тем, как перейти к закрытию данного счета, нужно ознакомиться с основными субсчетами:

- Субсчет 01 создан специально для того, чтобы в торговых фирмах можно было сформировать сумму издержек обращения.

- Субсчет 02 в свою очередь используется преимущественно в промышленных и производственных предприятиях для того, чтобы собрать необходимую информацию о коммерческих затратах.

Если говорить о дебете данного счета, то вместе с ним в корреспонденции за прошедший месяц отражаются такие счета, как 02, 04, 10, 29, 19, 60, 70, 94. Что же до кредитов, то здесь выполняется частичное или полное закрытие с проводками на такие счета организации, как 99 и 90.

Как закрыть

Закрытие данного счета, осуществляемое каждый месяц (при этом проводки формируются как через программу, так и вручную), делится по видам деятельности компании. Причем обнуление затрат на себестоимость осуществляется по всем видам имеющихся затрат, за исключением следующих:

- Если речь идет о торговых фирмах и других компаниях, занимающихся посредничеством, то не учитываются транспортные издержки, которые распределяются на товарные остатки согласно остаткам, имеющимся на складе и реализуемым во время продаж.

- Когда речь заходит о промышленности и производстве, затраты, которые пошли на упаковку, а так же транспортные издержки распределяются между номенклатурными видами проданных товаров с учетом таких факторов, как себестоимость изделия, его объем, вес и так далее.

- В сельскохозяйственной промышленности для того, чтобы распределить заготовительные расходы, используют такие счета, как 11 и 15.

План счетов

Итак, с какими же счетами корреспондирует 44 счет по плану? Если говорить о дебете, то это:

| 02 | Амортизация основных средств |

| 04 | Нематериальные активы |

| 05 | Амортизация нематериальных активов |

| 10 | Материалы |

| 16 | Отклонение в стоимости материальных ценностей |

| 19 | Налог на добавленную стоимость по приобретенным ценностям |

| 23 | Вспомогательные производства |

| 29 | Обслуживающие производства и хозяйства |

| 41 | Товары |

| 42 | Торговая наценка |

| 43 | Готовая продукция |

| 60 | Расчеты с поставщиками и подрядчиками |

| 68 | Расчеты по налогам и сборам |

| 69 | Расчеты по социальному страхованию и обеспечению |

| 70 | Расчеты с персоналом по оплате труда |

| 71 | Расчеты с подотчетными лицами |

| 76 | Расчеты с разными дебиторами и кредиторами |

| 79 | Внутрихозяйственные расчеты |

| 94 | Недостачи и потери от порчи ценностей |

| 96 | Резервы предстоящих расходов |

| 97 | Расходы будущих периодов |

Если же речь заходит о кредите, то используются следующие счета:

| 10 | Материалы |

| 11 | Животные на выращивании и откорме |

| 15 | Заготовление и приобретение материальных ценностей |

| 45 | Товары отгруженные |

| 76 | Расчеты с разными дебиторами и кредиторами |

| 79 | Внутрихозяйственные расчеты |

| 90 | Продажи |

| 94 | Недостачи и потери от порчи ценностей |

| 99 | Прибыли и убытки |

Оборотно-сальдовая ведомость

Расходы, так или иначе связанные со сбытом изделий, называются расходами на продажу или коммерческими. В их состав входят:

- Затраты на складах с готовыми изделиями на упаковку либо тару.

- Затраты, которые были понесены на погрузку товара, его доставку, а также саму транспортировку.

- Отчисления либо комиссионные сборы, которые были оплачены сбытовым и иным организациям, являющимися посредниками.

- Затраты, которые были понесены при содержании помещений, где осуществляется продажа изделий либо услуг.

- Расходы, которые были понесены при рекламировании товара и так далее.

Учет таких расходов и осуществляется на 44 счете, который является активным.

Дебетовое или, как его еще называют, начальное сальдо – это те расходы, которые пришлись на остаток готовых изделий на начало месяца.

В данном случае дебетовым оборотом будут те расходы, которые понесены при продаже товаров. А кредитовый оборот – это списание всех имеющихся у предприятия расходов.

Кредитовое или, как его еще называют, конечное сальдо – это сумма затрат, осуществляемых на продажу, которая приходится на конец всего отчетного периода и на остаток готового товара.

Порядок того, как именно будут списываться расходы, зависит от того, какой именно вариант был принят организацией – частичное списание либо полное. В том случае, если компания определила расходы в качестве постоянных, а в бухучете была признана выручка, получаемая от продажи, то понесенные затраты полностью списываются с 44 счета на счет 90.

Если же компания, наоборот, осуществляет частичное списание на продажу, то в этом случае под распределение попадают те затраты, которые пошли на доставку и упаковку готового товара. Такие затраты включаются в себестоимость товаров прямым путем. Если же подобное отнесение невозможно, они могут распределяться между отдельными проданными изделиями пропорционально себестоимости, объему, весу товара и иным подобным показателям.

Что же до других затрат на продажу (исключение составляют те, которые были понесены на доставку и упаковку), то они каждый месяц относятся на себестоимость тех товаров и услуг, которые были проданы компанией.

Синтетический учет при этом регистрируется в журнале-ордере №11, аналитический – в ведомости №15, где счета открываются по статьям и видам расходов.

В том случае, если компания перешла на автоматизированное заполнение в 1С программе, регистрами синтетического учета станут оборотно-сальдовая ведомость, анализ счета 44, его обороты и так далее. Регистрами же данного аналитического счета выступают карточка счета, обороты, осуществляющиеся между субконто, анализ счета, ведомость по нему и так далее.

Пример расчета

Теперь приведем пример того, как правильно оформить и рассчитать 44 счет.

Допустим, в магазинах, осуществляющих продажу товаров, по радиотрансляции периодически звучит музыка. За это компания каждый месяц делает необходимые отчисления в авторское сообщество России.

В том случае, если авторские отчисления будут проводиться через бухгалтерию, то их отнесут к расходам на продажу. Если же они будут проводиться в налоговой – к прочим расходам.

В Российской Федерации практически все торговые компании относят свои затраты к счету 44 «Расчеты на продажу», основываясь на Приказ Минфина РФ №94. Сюда же входят затраты, которые были осуществлены на рекламу, представительские расходы, содержание помещений, на аренду, заработную плату, грузоперевозку товаров и так далее.

Что же до музыки в магазине, то она включается для того, чтобы привлекать покупателей, а это значит, что отчисления, отправляемые на авторское вознаграждение, также относятся к расходам, осуществляемым на продажу. При этом одновременно каждый месяц нужно осуществлять следующую проводку:

Кредит 76 Дебет 44 – сделаны необходимые вознаграждения авторам

Что же до налогового учета, то организация может отнести авторские платежи к прочим, что прописано в статье 264 НК РФ.

Отражение списания расходов

Расходы, осуществляемые в торговых организациях, делятся на косвенные и прямые. К последним относится себестоимость приобретаемых изделий (что прописывается в 41 счете) и затраты, которые уходят на транспортировку (такие суммы указываются в 44 счете). Что же до иных затрат, которые понесла компания за текущий период, то их можно отнести к косвенным.

Как работает распределение расходов на продажу, можно узнать из данного видео.

Об авторе

- Григорий Знайко

- Журналист, предприниматель. Веду свое дело и не понаслышке знаю проблемы и сложности, с которыми стакиваются ИП и ООО.

Свежие публикации

Merida представила новое поколение моделей One-Sixty / Forty. / Новое железо / Twentysix

Среднеходные двухподвесы от Merida на нашем рынке никогда не были самыми “крутыми”, желанными или дешевыми. Однако сочетание отличной навески и добротной рамы делало их очень заметным игроком. На 2023 год One-Sixty и Forty претерпели кардинальные изменения и стали совершенно новыми моделями.

Мерида, как и некотрые другие конкуренты отказалась в новых моделях от уже привычной четырёхрычажки Хорст-линк, заменив ее собственной подвеской P-FLEX, которую мы уже видели на кантрийной модели Ninety-Six. Это подвеска с гнущимися перьями, причём как в карбоновом6 так и в алюминиевом исполнении. Амортизатор теперь установлен под верхней трубой, а значит проблем с флягами на мелких ростовках будет меньше.

По словам производителя, благодаря дополнительному линку, который связывает задний треугольник с амортизатором, удалось добиться минимального изгибания перьев (меньше чем на модели Ninety-Six с ходом 100 мм!), так что количество циклов изгибания фактически не ограничено и не зависит от материала.

Сразу же небольшой дисклеймер, One-Sixty и One-Forty имеют полностью идентичную раму, различается только ход амортизатора 230 x 65 / 57,5 мм. Пообщавшись с парой знакомых механиков я с некоторым удивлением узнал, что в нынешнем поколении электрических e-Forty и E-Sixty дела обстоят абсолютно так же.

У One-Forty будут доступны только колёса 29 дюймов, ход задней подвески 143 мм в сочетании с вилкой с ходом 150 мм, у One-Sixty будут варианты как полностью байка на колёсах 29 дюймов, так и маллеты в ростовках от XS до L.

Рама прошла тесты на соответствие категории 5 Zedler (это те наклейки, что часто можно видеть на новых байках Canyon например), что соответствует требованиям для велосипедов для эндуро и байкпарка. Обе модели получили пожизненную гарантию, но One-Forty только 4 категории из-за более лёгкой навески. Использование двухкоронки не рекомендуется, рама не получила усиления рулевого стакана для удара отбойниками вилки, однако однокоронки с ходом до 180мм официально разрешены к установке.

Если рассматривать ключевые отличия новых рам от предыдущего поколения, то общим будет только надпись “Merida” на нижней трубе. Из интересных особенностей рамы стоит отметить во-первых переход на внутреннюю проводку через рулевой стакан. Похоже, что с этой тенденцией нам придётся смириться, ведь для производителя это удобно отсутствием дополнительных входов проводки в раме, на фотографиях смотрится очень красиво, да и в жизни когда садишься на такой велик ощущение, что у тебя всё какое-то беспроводное. В карбоновой раме от в нижней трубе от стакана идут кабель-каналы, в алюминиевой проводка проходит через шумоизоляцию дабы не греметь при езде.

Вторым важным нововведением стала модная нынче дверца в раме в карбоновых моделях. В нижней трубе у каретки есть отверстие, в первую очередь предназначенное для удобства работы с рубашками и гидролинией, но позволяющее также вместить туда небольшую неопреновую сумку с инструментом. Такого раздолья как у Спеша с из SWAT-Door не получится, но базовый набор инструментов туда влезет отлично.

В линке на раме есть флип-чип, позволяющий оставить высоту каретки неизменной при смене размера колёс. Мерида отдельно подчёркивает, что ставить колесо 29 дюймов в положение 27,5 не стоит — это грозит ударом колеса в раму при срабатывании подвески.

Топовым версиям на карбоновых рамах досталось ещё некоторое количество бонусов, это и крепление для камеры/балочиков под верхней трубой у амортизатора.

Крепление флягодержателя утоплено внутрь трубы для того, чтобы стандартная держатель фляг FIDLOCK был заподлицо с рамой и даже в ростовку XS влезала фляга адекватного объёма 600 мл.

В новой версии рамы крепление заднего тормоза наконец-то перенесено снаружи заднего треугольника, а значит проблем с совместимостью рамы с Хопами и Магурой больше не будет, ура! Крепление тормоза это отдельная от перьев деталь, в стоке стоит сразу же под ротора 200мм.

Некоторые модели будут оснащаться новым фирменным телескопическим штырём от Merida, имеющим отличную особенность- с помощью шестигранника можно менять ход штыря от 30 до 230 миллиметров.

Как у алюминиевых, так и у карбоновых рам имеется возможность поставить на нижние перья фирменное крылышко, предохраняющее нижний шарнир от грязи. Крыло будет стоять в стоке и можно будет докупить его отдельно при поломке.

Если коснуться вопроса геометрии, то она вполне в духе времени без какого-либо экстрима, хотя высота подседельной трубы весьма мала, что в больших ростовках может оказаться скорее минусом. Сама табличк агеометрии ниже:

Ну а раз мы заговорили о цифрах, то вот основные потребительские параметры рамы в плане стандартов:

-Каретка резьбовая BSA 73мм с креплением успокоителя ISCG 05

-Дропауты Boost 148×12 мм

-Подседельный штырь 34,9 мм

-Зазор для резины вплоть до 29Х2,5”

-Стандарт петуха SRAM UDH

-Чейнлайн 55мм

-Вес голой рамы: 2468 г, карбон и 3660 г. в алю варианте

Для любителей графиков имеется графики рычажности для разных ростовок рамы.

Все комплектации и цвета уже есть на сайте производителя.

Модельный ряд One-Forty: https://www.merida-bikes.com/en/bikefinder/tag/all-mountain-3/root/bikes-subcategory

Модельный ряд One-Sixty: https://www.merida-bikes.com/en/bikefinder/tag/enduro-4/root/bikes-subcategory

Ну и залипательное видео со сборкой бонусом!

обзор ультракомпактного тепловизора для смартфона / Инструменты / iXBT Live

Утечки тепла, нарушения теплоизоляции помещений и работу систем отопления поможет проверить доступный тепловизор Guide MobiR Air от компании Даджет. Это реально компактный тепловизор для смартфона или планшета, который позволяет оценить разницу температур поверхности различных объектов и сделать вывод о причинах низкой температуры в помещении. Своевременно устраненные утечки тепла из помещения, восстановленная теплоизоляций окон/дверей или отрегулированная система отопления позволит не только с комфортом перезимовать в помещении, но и значительно сэкономить собственные средства.

Содержание

- Введение

- Характеристики

- Комплектация и внешний вид

- Подключение и приложение для смартфона

- Тестирование тепловизора

- Сравнение тепловизора с другими моделями

- Заключение и выводы

Иногда проще сделать все самому. И поиск утечек холода – это именно тот случай, когда требуется разобраться самостоятельно в источнике холода, прежде чем доверять работу специалистам. И есть профессиональные и дорогостоящие тепловизионные камеры вряд ли будут уместны для быстрой и ситуативной оценки ситуации, то вот такой компактный тепловизор для смартфона – это вполне доступный вариант, который не просто “по карману”, но и вполне способен сэкономить серьезные деньги. С помощью мобильного тепловизора Guide MobiR Air можно оценить работу систем отопления и вентиляции, качество утепления стен/окон/дверей/швов в помещении, обнаружить “мосты холода” и разнообразные места, через которые тепло “утекает” из помещения наружу. Тепловизор позволяет диагностировать неочевидные и скрытые от глаза вещи, например, воздушную пробку в радиаторе отопления или работу теплого пола.

Технические характеристики представленной модели:

- Модель: Guide MobiR Air

- Тип: тепловизионная камера-приставка для смартфона

- Интерфейс: USB-C (в обзоре) / Lightning

- Разрешение тепловизионной матрицы: 120 x 90 точек

- Угол зрения: 50 градусов

- Частота обновления изображения: 25 Гц

Модель Guide MobiR Air вполне может стать подарком гику или увлеченному человеку. Поставляется тепловизор в компактной стильной упаковке, внутри полный комплект, а на обороте – подробное описание и характеристики. При выборе обращайте внимание на тип коннектора (есть 2 типа: USB-C для смартфонов и планшетов на базе Android и Lightning для смартфонов и планшетов на базе iOS).

В комплект поставки Guide MobiR Air входит подробное руководство пользователя по тепловизору и приложению (на русском языке), пластиковый кейс, ремешок для кейса, а также гарантийный талон.

Тепловизор реально компактный – размер составляет всего 50 х 13 х 18 мм. Весит такой “малыш” 18 г. Такую камеру без проблем можно постоянно брать с собой для эпизодического применения. Как говорится, понадобился, а у нас есть с собой!

Корпус узкий, со смещенным расположением линзы из специального материала, пропускающего ИК-излучение. Корпус выполнен из прочного магниевого сплава с фаской на торцах.

Для хранения и переноски устройства используется оригинальный пластиковый кейс. При желании можно установить ремешок для запястья. В руководстве пользователя присутствуют подробные характеристики и ссылки на приложение.

Довольно удобно, что тепловизор имеет удлиненный коннектор USB-C, то есть возможно использование смартфонов вместе с защитными чехлами. Подключать можно любой стороной, но удобно обращать экран смартфона к себе, а линзу тепловизора – от себя. Для удобства можно использовать соответствующие кабельные удлинители. В качестве тестового смартфона был выбран флагман игровой линейки Xiaomi — Black Shark 5.

Для работы с тепловизором потребуется скачать и установить приложение MobiR. Существуют версии как для iOS, так и для Android. Тепловизор работает как со смартфонами, так и с планшетами. В приложении доступна общая информация по функционалу, имеется галерея сохраненных снимков и видеороликов. Есть возможность ручной перекалибровки матрицы. Для анализа можно добавить ряд маркеров (точечный, линейный, интегральный).

Максимальная дальность обнаружения тепла для Guide MobiR Air может достигать ~ 250 метров. Минимальная дальность – несколько метров. При этом, угол зрения (FOV) составляет 50°. Обратите внимание, температурные диапазоны обнаружения и измерения тепла составляют от минус 20 °С до плюс 120 °С. Тепловизор позволяет как сохранять снимки, так и записывать видео.

Давно хотел понять, почему при ветреной холодной погоде в помещении становится заметно прохладнее, несмотря на установленный на постоянную температуру термостат. Оказалось, что внутри помещения имеются утечки тепла через стыки стен и швы. Причиной появления подобных утечек могут быть пропущенные участки при утеплении стен или крыши, нарушение теплоизолирующего покрытия или халтурное выполнение работ. Имеются и так называемые “мосты холода” – элементы несущих конструкций, не поддающиеся теплоизоляции (или пропущенные при отделке/строительстве). Если не устранить подобные места утечек, то в лучшем случае вы будете больше платить за отопление. В худшем – помещение будет промерзать, возможно образование плесени и т.д.

Довольно часто встречается вариант когда “дует из окна”. Другими словами, это нарушение технологии теплоизоляции и отделки оконных рам и стеклопакетов. В этом случае тепловизор покажет холодные (темные/синие) участки внутри помещения, или красные (яркие) участки, если осматривать окно снаружи помещения. Чем больше разница температур снаружи и внутри помещения, тем более контрастную картинку получите с помощью тепловизора. Найденные места утечек нужно локализовать и устранить.

Не менее часто встречаются утечки от входной (уличной) двери. Это и мосты холода через дверную раму, и халтурная теплоизоляция (с пропусками) между рамой и стеной, или между порогом и полом. Дуть холодным воздухом может даже из замочной скважины (пример на термограмме ниже).

На предыдущих термоснимках я показывал утечку на стыке элементов крыши. За этот сезон удалось исправить термо/пароизоляцию в этом месте, что хорошо видно на свежем снимке. А вот утечка в углу окна осталась. Далее, на термограммах хорошо заметна разница в материалах строений (кирпичный дом холоднее, дом из бруса чуть теплее), а также видны проблемные места в виде утечек через окна и крышу.

Более подробно про утечки тепла можно посмотреть в отдельной статье: “Как проверить свой дом или квартиру с помощью тепловизора на утечки тепла: гайд и примеры термограмм”. Что касается работы тепловизора в целом, то крайне удобно проверять работу радиаторов отопления, коммуникаций, вентиляции или систем теплого пола. Есть и другие весьма интересные способы применения.

Еще один удобный момент. Частота обновления тепловизионного изображения гораздо выше ряда популярных аналогов. А именно: 25 Гц против “медленных” 9 Гц у FlirOne или Seek Compact. Разрешение у Guide MobiR Air составляет 120 х 90. Например, у базовых моделей FlirOne или FlirOne Pro LT разрешение матрицы составляет всего 80 х 60 пикселей. Для тепловизора Guide MobiR Air не требуется зарядка от внешнего аккумулятора или дополнительное питание при работе – достаточно штатного подключения к смартфону через USB-C.

Таким образом, вот такой недорогой и простой в использовании тепловизор для смартфона позволит вам самостоятельно провести инспекцию в помещении и разобраться в причинах появления холода. С помощью MobiR Air можно за короткое время оценить работу системы отопления, проверить теплоизоляцию швов/оконных рам или дверей. Приобрести тепловизор Guide MobiR Air можно в магазине Даджет на OZON:

Модель для смартфонов на базе Android.

Модель для смартфонов на базе iOS.

Другие модели инструментов можно посмотреть в подборках по ссылкам:

Проверь квартиру тепловизором. Подборка мобильных тепловизоров для смартфонов Android.

Подборка измерителей UNI-T.

Подборка камер внешнего наблюдения для охраны стоянки, дачи, частного дома.

Другие обзоры и тесты смартфонов, инструмента и гаджетов вы можете найти в моем профиле и по ссылкам ниже. Спасибо за внимание!

Таблица преобразования американского калибра проводов Американские калибры проводов (AWG) представляют собой стандартный набор размеров для проводов — чем меньше калибр провода, тем больше диаметр в дюймах или миллиметрах, и наоборот. Обратитесь к этой таблице преобразования калибров проволоки в США, чтобы определить правильный размер проволоки для заказа.

Нужна молибденовая, вольфрамовая, танталовая или ниобиевая проволока? Воспользуйтесь нашим калькулятором размера и веса, чтобы быстро рассчитать стоимость вашего заказа.

| Датчик № | Дюймы | Миллиметры |

|---|---|---|

| 7/0 | 0,651300 | 16,54 |

| 6/0 | 0,580049 | 14,73 |

| 5/0 | 0,516549 | 13.12 |

| 4/0 | 0,460000 | 11,68 |

| 3/0 | 0,409642 | 10,40 |

| 2/0 | 0,364797 | 9,266 |

| 1/0 | 0,324861 | 8.251 |

| 1 | 0,289297 | 7,348 |

| 2 | 0,257626 | 6,544 |

| 3 | 0,229423 | 5,827 |

| 4 | 0,204307 | 5,189 |

| 5 | 0,181941 | 4,621 |

| 6 | 0,162023 | 4. 115 |

| 7 | 0,144285 | 3,665 |

| 8 | 0,128490 | 3,264 |

| 9 | 0,114424 | 2,906 |

| 10 | 0,101897 | 2,588 |

| 11 | 0,0 | |

| 2,305 | ||

| 12 | 0,080808 | 2,053 |

| 13 | 0,071962 | 1,828 |

| 14 | 0,064084 | 1,628 |

| 15 | 0,057068 | 1.450 |

| 16 | 0,050821 | 1,291 |

| 17 | 0,045257 | 1,150 |

| 18 | 0,040303 | 1,024 |

| 19 | 0,035891 | 0,9116 |

| 20 | 0,031961 | 0,8118 |

| 21 | 0,028462 | 0,7229 |

| 22 | 0,025347 | 0,6438 |

| 23 | 0,022572 | 0,5733 |

| 24 | 0,020101 | 0,5106 |

| 25 | 0,017900 | 0,4547 |

| 26 | 0,015941 | 0,4049 |

| 27 | 0,014196 | 0,3606 |

| 28 | 0,012641 | 0,3211 |

| 29 | 0,011258 | 0,2860 |

| 30 | 0,010025 | 0,2546 |

| 31 | 0,008928 | 0,2268 |

| 32 | 0,007950 | 0,2019 |

| 33 | 0,007080 | 0,1798 |

| 34 | 0,006305 | 0,1601 |

| 35 | 0,005615 | 0,1426 |

| 36 | 0,005000 | 0,1270 |

| 37 | 0,004453 | 0,1131 |

| 38 | 0,003965 | 0,1007 |

| 39 | 0,003531 | 0,08969 |

| 40 | 0,003145 | 0,07988 |

| 41 | 0,002800 | 0,07112 |

| 42 | 0,002494 | 0,06335 |

| 43 | 0,002221 | 0,05641 |

| 44 | 0,001978 | 0,05024 |

| 45 | 0,001761 | 0,04473 |

| 46 | 0,001568 | 0,03983 |

| 47 | 0,001397 | 0,03548 |

| 48 | 0,001244 | 0,03160 |

| 49 | 0,001108 | 0,02814 |

| 50 | 0,000986 | 0,02504 |

| 51 | 0,000878 | 0,02230 |

| 52 | 0,000782 | 0,01986 |

| 53 | 0,000697 | 0,01770 |

| 54 | 0,000620 | 0,01575 |

| 55 | 0,000552 | 0,01402 |

| 56 | 0,000492 | 0,01250 |

| 57 | 0,000438 | 0,01113 |

| 58 | 0,000390 | 0,00991 |

| 59 | 0,000347 | 0,00881 |

| 60 | 0,000309 | 0,00785 |

↑ вверх ↑

Нужна дополнительная техническая информация?

Зайдите на нашу страницу с техническими данными по тугоплавким металлам, чтобы получить подробную информацию о молибдене, вольфраме и тантале, включая химическую активность, сравнительные рейтинги обрабатываемости, данные по радиационному экрану, температуры плавления, плотности, тепловое расширение и другие важные свойства.

Посетите нашу страницу Паспорта безопасности материала (SDS) для получения важной информации о безопасности в отношении молибдена, вольфрама, тантала и ниобия, включая данные о пожарной опасности, процедурах разлива или утечки, а также информацию о специальной защите.

Получите быстрое предложение!

На протяжении более 60 лет компания Rembar поддерживает обширный перечень тугоплавких металлов и сплавов для снабжения производителей аэрокосмической, военной, полупроводниковой, стекольной, химической и медицинской техники, а также ряда других отраслей.

От прототипов до готовых проектов и контроля качества наши опытные инженеры могут сотрудничать с вашей командой, чтобы воплотить в реальность ваше видение производства в кратчайшие сроки, сохраняя при этом высочайший уровень качества.

быстрый расчет

Есть вопрос?

Будем рады ответить на любые ваши вопросы.

Свяжитесь с нами

Калибр провода 40 А для цепи 220, 240 В (+ код NEC)

по

Если вы настраиваете цепь на 40 ампер, вам нужно выяснить, какой размер провода вам нужен для 40 ампер. В частности, вы должны выбрать правильный провод калибра AWG, чтобы справиться с этим током.

С цепью 40 ампер 240 вольт у вас будет цепь, которая может работать с мощностью 9600 Вт. Мы также рассмотрим, какой размер выключателя вам нужен для работы на 40 ампер на расстоянии 100 и 150 футов.

Вот предложение:

Для 40-амперной сети нельзя просто выбрать провод калибра AWG с силой тока 40 А. Если вы это сделаете, вы, скорее всего, поджарите цепь.

Чтобы предотвратить это, Национальный электротехнический кодекс (NEC) установил требование, в котором говорится следующее:

Максимальная нагрузка для любой ответвленной цепи составляет 80% от номинала цепи по току провода для любой нагрузки. (NEC 220-2)

Это известно как правило 80% NEC при выборе размера проводов. Излишне говорить, что это относится и к проводу на 40 ампер. У NEC также есть рекомендации о том, какой размер провода вам нужен, например, для 40-амперного обслуживания на расстоянии 100 футов, и мы рассмотрим его позже.

Если вы впервые измеряете размер провода, может быть полезно узнать, как рассчитывается калибр AWG. Вот основные шаги, которые мы используем:

- Примените требование NEC 80% для вашей силы тока. А именно, мы рассчитаем минимальную силу тока, которую должен иметь провод (сколько ампер они могут выдержать), чтобы он соответствовал размеру цепи на 40 ампер.

- См. диаграмму проводов AWG здесь. Посмотрите на размеры проводов с силой тока около 40 ампер и выше. Это скриншот с графика:

- Выберите сечение провода, превышающее минимально требуемую силу тока для цепи на 40 ампер.

Полезно знать, что вам нужен один и тот же провод для любого напряжения: для цепи 40 ампер 240 вольт требуется провод того же размера, что и для цепи 40 ампер 220 вольт или даже для цепи 40 ампер 110/120 вольт.

Имея это в виду, давайте определим размер провода для 40-амперного выключателя:

Какой провод AWG мне нужен для 40-амперной цепи?

Как видите, мы можем выбирать между проводами №10 AWG, №8 AWG, №6 AWG и №4 AWG.

Теперь давайте начнем с минимального требования по току в соответствии с требованием NEC 220-2. Мы знаем, что 40 ампер должны составлять 80% от мощности провода. Какая мощность нам нужна?

Провод 40 А = 40А × 100% / 80% = Сила тока 50А

Нам нужна сила тока 50А. Это означает, что провод № 8 AWG (с силой тока ровно 50 А) является идеальным сечением провода для 40-амперной цепи.

Пример: Предположим, вы хотите создать цепь на 40 ампер 240 вольт. Какой размер провода вам нужен? Вам нужен провод, который может выдержать не менее 50 ампер, и это провод № 8 AWG.

Теперь это верно, когда вспомогательная панель закрыта. Как насчет того, находится ли вспомогательная панель для цепи на 40 ампер на расстоянии 100 или 150 футов? Нам необходимо учесть падение напряжения и получить провод большего размера:

Сечение провода 40 А для вспомогательной панели на расстоянии 100 или 150 футов

С расстоянием напряжение в электрической цепи падает. Чтобы получить те же 40 ампер на конце провода, нам нужно увеличить ампер на вспомогательной панели, чтобы сбалансировать это падение напряжения.

Это, конечно, также означает, что нам нужен провод большего сечения на 40 ампер (поскольку на подщите мы подаем в провод больший амперный ток).

Правило NEC 310-16 гласит, что нам нужны дополнительные 20% ампер на каждые 100 футов от вспомогательной панели. Это также включает в себя, какой размер прерывателя вам нужен для цепи на 40 ампер.

Если вы посылаете ток на расстоянии, вы должны сделать эту настройку в соответствии с минимальными требованиями к силе тока:

- Добавьте 10% для дополнительной панели на расстоянии 50 футов.

- Добавьте 20% к дополнительной панели на расстоянии 100 футов.

- Добавьте 30% к дополнительной панели на расстоянии 150 футов.

- Добавьте 40% к дополнительной панели на расстоянии 200 футов.

Мы знаем, что нам нужен провод с силой тока не менее 50 А для 40-амперной сети рядом с вспомогательной панелью. Теперь, если вспомогательная панель находится на расстоянии 100 футов, нам нужно увеличить это минимальное требование к силе тока на 20%, например: что нам нужен провод AWG с силой тока не менее 60 А для передачи 40 ампер на расстояние 100 футов от вспомогательной панели. Провода №8 AWG с силой тока 50А здесь будет недостаточно.

Нам нужен провод следующего размера: провод #6 AWG. Этот провод имеет силу тока 65 А и может легко выдерживать 60 ампер. Вот почему мы используем провод № 6 AWG для 40-амперного обслуживания на расстоянии 100 футов. Мы также используем провод № 6 AWG для 40-амперного обслуживания на расстоянии 150 футов.

Когда вспомогательная панель находится на расстоянии 200 футов, мы должны добавить 40% к минимальной силе тока 50А. Это 70 ампер. Даже провода № 6 AWG здесь недостаточно. Для 40-амперного обслуживания на расстоянии 200 футов вам понадобится провод № 4 AWG. Этот провод имеет силу тока 85 А и вполне может справиться с требованием 70 А.

Мы надеемся, что все это поможет понять, как определить размер провода. Если у вас есть какие-либо вопросы, вы можете задать их в разделе комментариев ниже, и мы постараемся вам помочь.

Конечно, вам также рекомендуется ознакомиться с аналогичными требованиями и расчетами для следующих значений силы тока:

- Размер провода для 30 ампер, пример 240 В и 100 футов от вспомогательной панели.

- Размер провода для 50 ампер и соответствующие коды NEC.

- Размер провода для 60 А, пример 240 В и 100 футов от вспомогательной панели.

- Размер провода для 100 ампер, 100 футов и 150 от дополнительной панели.

- Размер провода 200 А и размер выключателя.

Содержание

Схемы электропроводки Cub Cadet

Ниже мы предоставили несколько схем электропроводки Cub Cadet для наших самых популярных моделей газонокосилок Cub Cadet. Эти схемы предназначены только для справки — когда вы будете готовы приобрести конкретную деталь, введите ее номер в поле поиска выше. Если вам нужна помощь в поиске точного номера детали, вы можете нажать «Поиск детали» в главном меню, чтобы использовать наш расширенный поиск деталей Cub Cadet, или использовать нашу функцию «Живой чат», чтобы поговорить с одним из наших экспертов по запчастям. В дополнение к этим спецификациям Cub Cadet вы также можете просмотреть ряд руководств Cub Cadet для некоторых из самых популярных силовых установок Cub Cadet для использования вне помещений.

Cub Cadet 2000 Series Shematics

| Cub Cadet 2130 Series (1994-1995) Схема проводки | Схема подключения Cub Cadet серии 2164 |

| Cub Cadet серии 2130 (1996-1998 гг.) Схема подключения | Cub Cadet серии 2165 (1994–1995 гг.) Схема подключения |

| Cub Cadet серии 2130 (1999-2000 гг.) Схема подключения | Cub Cadet серии 2165 (1996–1998 гг.) Схема подключения |

| Cub Cadet серии 2135 (1994-1995 гг. ) Схема подключения | Cub Cadet серии 2165 (1999 г.) Схема подключения |

| Cub Cadet серии 2135 (1996-1998 гг.) Схема подключения | Cub Cadet серии 2166 (2000-2003 гг.) Схема подключения |

| Cub Cadet серии 2135 (1999-2000 гг.) Схема подключения | Схема подключения Cub Cadet серии 2176 |

| Cub Cadet серии 2140 (1994-1995) 629-3011 Схема подключения | Cub Cadet, серия 2182, схема фиксации реле |

| Cub Cadet серии 2140 (1994-1995 гг.) Схема подключения | Схема подключения Cub Cadet серии 2182 |

| Cub Cadet серии 2145 (1994-1995) 629-3011 Схема подключения | Cub Cadet серии 2185 (1994–1995 гг. ) Схема подключения |

| Схема подключения Cub Cadet серии 2146 | Cub Cadet серии 2185 (1996–1998 гг.) Схема подключения |

| Cub Cadet серии 2150 (1996-1998 гг.) Схема подключения | Cub Cadet серии 2185 (1999-2000 гг.) Схема подключения |

| Cub Cadet серии 2155 (1996-1998 гг.) Схема подключения | Cub Cadet серии 2186 (2000-2003 гг.) Схема подключения |

| Cub Cadet серии 2155 (1999-2000 гг.) Схема подключения | Cub Cadet серии 2206 (2000-2001) Схема подключения |

| Cub Cadet серии 2160 (1994-1995) Схема подключения | Схема подключения Cub Cadet серии 2284 |

| Cub Cadet серии 2160 (1996-1997) Схема подключения | Схема подключения Cub Cadet серии 2518 |

| Cub Cadet серии 2164 (2000-2001 гг. ) Схема подключения |

Cub Cadet, серия 3000, электрическая схема

| Cub Cadet, серия 3165, электрическая схема6 6 6 Cub Cadet серии 3208 (2000 г.) Схема подключения | |

| Cub Cadet серии 3184 (2000 г.) Схема подключения | Cub Cadet серии 3208 (2001 г.) Схема подключения |

| Cub Cadet серии 3184 (2001 г.) Схема подключения | Cub Cadet серии 3225 (1998 г.) Схема подключения |

| Cub Cadet Серия 3185 Схема подключения | Cub Cadet серии 3225 (1999 г.) Схема подключения |

| Схема подключения Cub Cadet серии 3186 | Cub Cadet серии 3225 (1999 г.) Схема подключения |

| Cub Cadet серии 3204 (2002-2004 гг. ) Схема подключения | Cub Cadet серии 3235 (2000 г.) Схема подключения |

| Схема подключения Cub Cadet серии 3205 | Cub Cadet серии 3235 (2001 г.) Схема подключения |

| Cub Cadet серии 3206 (2000 г.) Схема подключения | Cub Cadet серии 3235 (2002-2003 гг.) Схема подключения |

| Cub Cadet серии 3206 (2001 г.) Схема подключения | Cub Cadet серии 3235 (2004 г.) Схема подключения |

| Cub Cadet серии 3206 (2002 г.) Схема подключения | Cub Cadet серии 3240 Схема подключения |

Cub Cadet Коммерческая серия Схемы подключения

| Cub Cadet 364 Схема подключения | Cub Cadet M50 KHS (05-06) Схема подключения |

| Cub Cadet 3648 Схема подключения | Cub Cadet MMZ 18 HP (Н. О.) Схема подключения |

| Cub Cadet 365 Схема подключения | Cub Cadet MMZ 25 HP KOHLER (NC) Схема подключения |

| Cub Cadet 3654 (НО СИДЕНЬЕ) Схема подключения | Cub Cadet ОРИГИНАЛЬНАЯ электрическая схема |

| Схема подключения Cub Cadet 365L | БАК Cub Cadet 19/23/25 HP KAWASAKI (Н.О.) Схема подключения |

| Cub Cadet 3660 (N.C.SEAT) Схема подключения | БАК Cub Cadet 28/33 HP GUARDIAN (Н.О.) Схема подключения |

| Cub Cadet 3660 (Н.О.) Схема подключения | Cub Cadet TANK KAW (05-06) Схема подключения |

| Cub Cadet 4814R (ELEC PTO) Схема подключения | Cub Cadet TANK KAW DFI (05-06) Схема подключения |

| Cub Cadet 4814R (РУЧНОЙ ВОМ) Схема подключения | БАК Cub Cadet KOH HON GEN (05-06) Схема подключения |

| Cub Cadet 4815F Схема подключения | Схема подключения Cub Cadet Z-42 |

| Cub Cadet 4816F Схема подключения | Cub Cadet Z-48 Схема ГЛАВНОЙ проводки |

| Cub Cadet 6V BATT Схема подключения | Схема подключения Cub Cadet Z-48L |

| Cub Cadet GMT 085 Схема подключения | Схема подключения Cub Cadet Z-54 |

| Cub Cadet GMT 125 Схема подключения | Схема подключения Cub Cadet Z-54L |

| Схема подключения Cub Cadet GMT 150 |

Cub Cadet Compact Tractor Schematics

| CUB Cadet 154 Shematic Plowing Schematic | 8888888 Cub Cadet 5418F Схема подключения |

| Cub Cadet 184 Схема подключения LOBOY | Cub Cadet 6284 (05-06) Схема подключения |

| Схема подключения Cub Cadet 185 LOBOY | Cub Cadet 7252 Схема подключения ГЛАВНОГО ЖГУТА |

| Cub Cadet 19/23/27 ГЛАВНЫЙ ЖГУТ ПРОВОДОВ Схема подключения | Cub Cadet 7254 Схема подключения ГЛАВНОГО ЖГУТА |

| Cub Cadet 20/26/30 Схема подключения ГЛАВНОГО ЖГУТА | Cub Cadet 7264 ЖГУТ ПРОВОДОВ ДВИГАТЕЛЯ (2004 г. ) Схема подключения |

| Cub Cadet 5234D (05-06) Схема подключения | Cub Cadet 7264 ГЛАВНЫЙ ЖГУТ ПРОВОДОВ Схема подключения |

| Cub Cadet 5234D Схема ГЛАВНОЙ проводки | Cub Cadet 7284 Схема подключения ГЛАВНОГО ЖГУТА |

| Cub Cadet 5252 (05-06) Схема подключения | Cub Cadet 7304 ЖГУТ ПРОВОДОВ ДВИГАТЕЛЯ (2004 г.) Схема подключения |

| Cub Cadet 5252 ГЛАВНАЯ Схема подключения | Cub Cadet 7304 Схема подключения ГЛАВНОГО ЖГУТА |

| Cub Cadet 5254 (05-06) Схема подключения | Cub Cadet 7360SS ГЛАВНЫЙ ЖГУТ ПРОВОДОВ Схема подключения |

| Cub Cadet 5254 Схема ГЛАВНОЙ проводки | Cub Cadet 7530_7532 Схема подключения ГЛАВНОГО ЖГУТА |

| Cub Cadet 5264D (2006) Схема подключения | Cub Cadet 8354_8404 Схема подключения ГЛАВНОГО ЖГУТА |

| Cub Cadet 5416R Схема подключения | Cub Cadet 8454 ГЛАВНЫЙ ЖГУТ Схема подключения |

Схема подключения садового трактора Cub Cadet

| Схема подключения Cub Cadet серии 100 | Cub Cadet серии 1811 (757_000-UP) Схема подключения |

| Схема подключения Cub Cadet серии 1000 | Cub Cadet 1812 (750_127-756_999) Схема подключения серии |

| Схема подключения Cub Cadet серии 102 | Cub Cadet серии 1812 (757_000-UP) Схема подключения |

| Схема подключения Cub Cadet серии 104 | Схема подключения Cub Cadet серии 1860 |

| Схема подключения Cub Cadet серии 105 | Схема подключения Cub Cadet серии 1861 |

| Схема подключения Cub Cadet серии 1050 | Схема подключения Cub Cadet серии 1862 |

| Схема подключения Cub Cadet серии 106 | Схема подключения Cub Cadet серии 1863 |

| Схема подключения Cub Cadet серии 107 | Cub Cadet серии 1864 Схема подключения |

| Схема подключения Cub Cadet серии 108 | Схема подключения Cub Cadet серии 1872 |

| Схема подключения Cub Cadet серии 109 | Схема подключения Cub Cadet серии 1882 |

| Схема подключения Cub Cadet серии 1100 | Схема подключения Cub Cadet серии 1912 |

| Схема подключения Cub Cadet серии 111 | Схема подключения Cub Cadet серии 1914 |

| Схема подключения Cub Cadet серии 1200 | Cub Cadet серии 2072 Схема подключения |

| Cub Cadet серии 1204 Схема подключения | Схема подключения Cub Cadet серии 2082 |

| Cub Cadet 1210 (720_000-750_037) Схема подключения серии | Cub Cadet серии 2084 Схема подключения |

| Cub Cadet 1210 (750_038-756_999) Схема подключения серии | Cub Cadet серии 2086 Схема подключения |

| Схема подключения серии Cub Cadet 1210 (757_000-UP) | Cub Cadet серии 482 (719_999-DOWN) Схема подключения |

| Cub Cadet 1211 (756_300-756_999) Схема подключения серии | Cub Cadet серии 482 (720_000-737_624) Схема подключения |

| Схема подключения серии Cub Cadet 1211 (757_000-UP) | Cub Cadet серии 580 (719_999-DOWN) Схема подключения |

| Схема подключения Cub Cadet серии 122 | Cub Cadet серии 580 (720_000-UP) Схема подключения |

| Схема подключения Cub Cadet серии 123 | Cub Cadet серии 582/582S (719_999-DOWN) Схема подключения |

| Схема подключения Cub Cadet серии 124 | Cub Cadet 582/582S (720_000-737_624) Схема подключения серии |

| Схема подключения Cub Cadet серии 125 | Cub Cadet серии 680 (719_999-DOWN) Схема подключения |

| Схема подключения Cub Cadet серии 1250 | Cub Cadet серии 680 (720_000-UP) Схема подключения |

| Схема подключения Cub Cadet серии 126 | Cub Cadet серии 682 (719_999-DOWN) Схема подключения |

| Схема подключения Cub Cadet серии 127 | Cub Cadet 682 (720_000-737_624) Схема подключения серии |

| Схема подключения Cub Cadet серии 128 | Схема подключения Cub Cadet серии 70 |

| Cub Cadet серии 1282 (719_999-DOWN) Схема подключения | Схема подключения Cub Cadet серии 71 |

| Схема подключения серии Cub Cadet 1282 (720_000-UP) | Схема подключения Cub Cadet серии 72 |

| Схема подключения Cub Cadet серии 129 | Схема подключения Cub Cadet серии 73 |

| Схема подключения Cub Cadet серии 1340 | Схема подключения Cub Cadet серии 75 |

| Cub Cadet серии 1440 Схема подключения | Схема подключения Cub Cadet серии 76 |

| Схема подключения Cub Cadet серии 1450 | Cub Cadet серии 782 (719_999-DOWN) Схема подключения |

| Схема подключения Cub Cadet серии 147 | Cub Cadet 782 (720_000-737_624) Схема подключения серии |

| Схема подключения Cub Cadet серии 1512 | Схема подключения Cub Cadet 782 DIESEL Series |

| Схема подключения Cub Cadet серии 1535 | Куб Кадет 784 (719_999-ВНИЗ) Схема подключения серии |