Бухгалтерский учёт расчетов с поставщиками и подрядчиками

Официальные отношения с контрагентами – важная часть бухгалтерского учета в организации. Правильный бухгалтерский учет расчетов с поставщиками и подрядчиками обеспечивает корректное сведение баланса, правильное формирование налогооблагаемой базы.

В качестве контрагентов выступают фирмы, у которых юридическое лицо по договору приобретает товары и услуги. Это поставщики и подрядчики, с которыми организация ведет деятельность. Традиционно именно с этой частью бухгалтерского учета у организаций возникает больше всего проблем и разногласий.

Особенности 60 счета

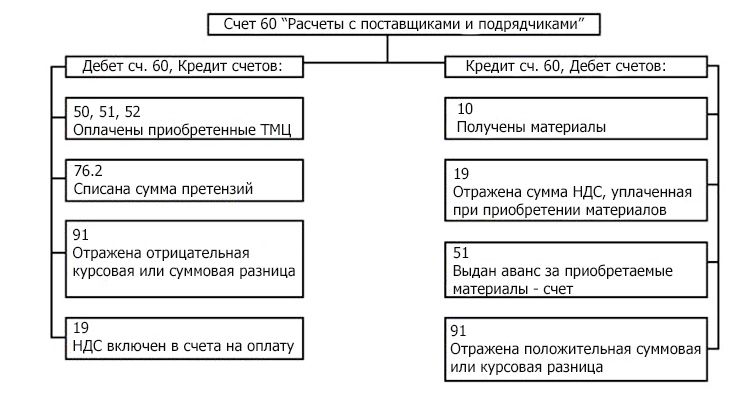

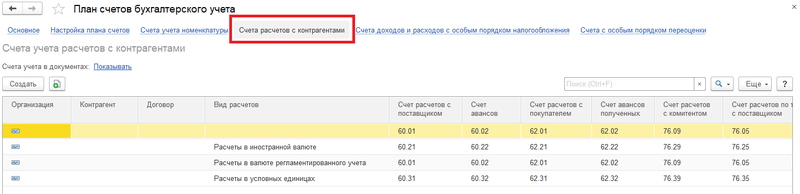

Согласно действующему плану счетов бухгалтерского учета, отражение транзакций по расчету с поставщиками и подрядчиками организация обязана вести на счете 60.

Именно на шестидесятом счете отражаются проводки по:

- выполненным работам;

- оказанным услугам;

- перевозкам;

- полученным товарам и материалам;

- скопившимся излишкам и пр.

60-й счет относится к активно-пассивным. Активный счет отражает выданные авансы, пассивный – образовавшуюся задолженность. По кредиту на счете «Расчеты с контрагентами» отражаются принятые к бухгалтерскому учету товары, услуги, работы, по дебету – суммы в размере исполненных обязательств, в том числе авансовые платежи. Учет товаров в бухгалтерском учете применяется как в синтетическом, так и в аналитическом учете. В последнем случае бухгалтерский учет ведется отдельно по полученным от поставщика расчетным документам.

Субсчета

Приняты следующие субсчета раздельного учета:

- 60.01

- 60.02 – для отражения авансов выданных, иначе авансовых платежей поставщикам;

- 60.03 – для отражения выданных ценных бумаг, векселей.

Основанием для отражения проводок являются первичные документы: акты выполненных работ или оказанных услуг, товарные накладные на приобретенные товары и материалы. Для корректного отражения расчетных операций важны регулярные сверки, а также наличие своевременно предоставленной и правильно оформленной первичной документации.

Для корректного отражения расчетных операций важны регулярные сверки, а также наличие своевременно предоставленной и правильно оформленной первичной документации.

Компания «Бухгалтерия ПРОФ»

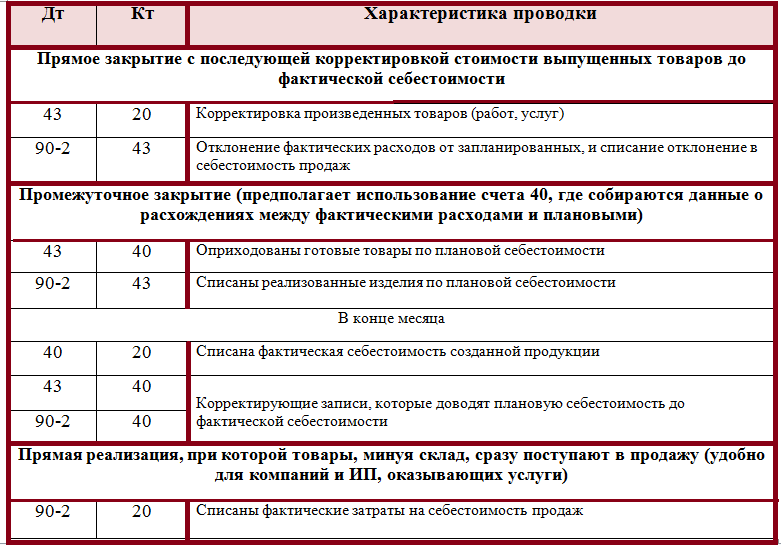

Так, бухгалтерский учет в ресторане строится на раздельных проводках по кредиту 60 счета. При получении МТЦ на склад дебетуется 41 счет, при учете услуг на доставку и иных прямых затрат – 10 счет, а при выделении НДС происходит отражение входного НДС по дебету 19 счета.

Своя специфика существует в строительной, торговой, рекламной, консалтинговой и пр. деятельности. Наши специалисты организуют правильный учет операций с контрагентами, помогут решить любые проблемы, в том числе разногласия с поставщиками и подрядчиками.

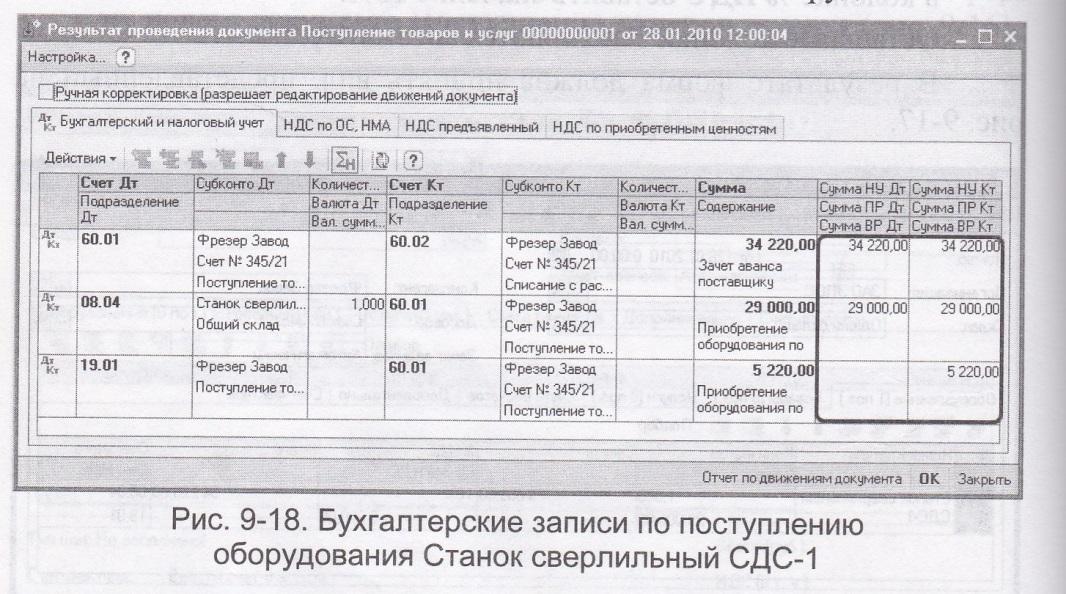

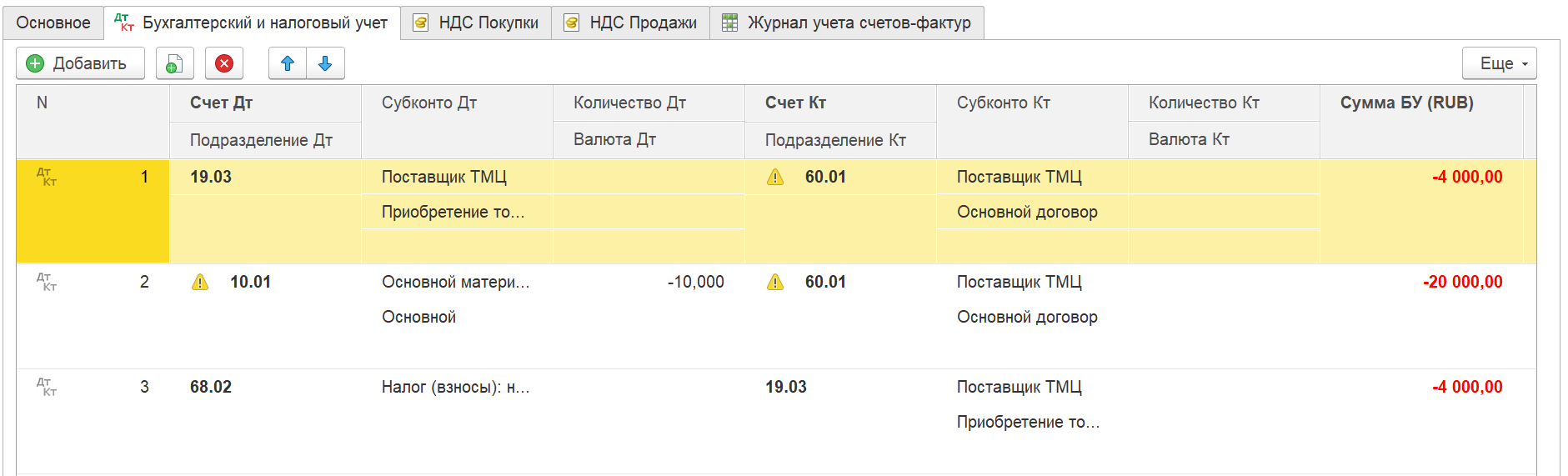

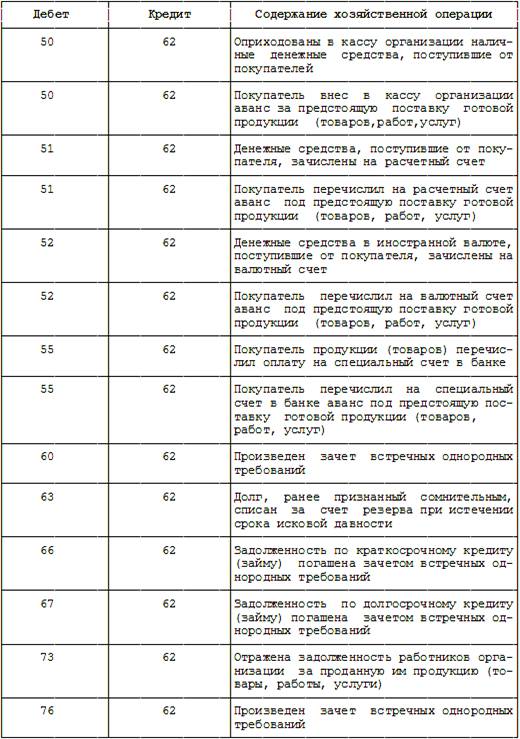

Зачет аванса .

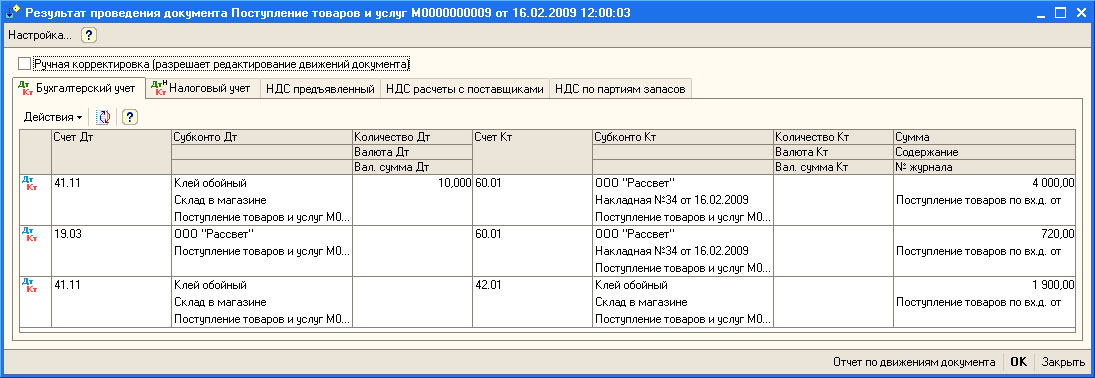

Расчеты с поставщиками и покупателями.

Расчеты с поставщиками и покупателями.При оформлении документов в программе 1С Бухгалтерия некоторые бухгалтера не проверяют проводки которые формирует данный документ. В этой статье опишем основные ошибки при учете расчетов с поставщиками и заказчиками.

Если Вы работаете с поставщиками по предоплате, неизменно в учете возникают обороты по счету 60.02 «Авансы выданные».

После того как Вы проводите документ по поступлению активов обязательно формируйте ОСВ по счету 60 и контролируйте что бы прошел зачет аванса поставщику. В программе должны сформироваться проводки:

Дт Х (счет актива) – Кт 60.01 – на сумму стоимости актива без НДС

Дт 19…. Кт 60.01 – на сумму НДС

Если при формировании ОСВ Вы видите сальдо по Кредиту счета 60.01 и точно такую же сумму по Дебету счета 60.02, то возможно не сформировалась проводка «Зачет аванса».

- Указаны разные договора в документе по списанию денежных средств с расчетного счета и в документе поступления.

- Возможно Вы выгрузили банк позже, чем провели документ поступления.

По точно такой же причине у Вас может не сформироваться проводка по зачету аванса от покупателя по счету 62.

/ “Бухгалтерская энциклопедия “Профироста”

01.10.2017

Информацию на странице ищут по запросам: Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих

Бухгалтерские услуги, Декларация НДС, Декларация на прибыль, Ведение бухгалтерского учета, Отчетность в налоговую, Бухгалтерские услуги Красноярск, Внутренний аудит, Отчетность ОСН, Отчетность в статистике, Отчетность в Пенсионный Фонд, Бухгалтерское обслуживание, Аутсорсинг, Отчетность ЕНВД, Ведение бухгалтерии, Бухгалтерское сопровождение, Оказание бухгалтерских услуг, Помощь бухгалтеру, Отчетность через интернет, Составление деклараций, Нужен бухгалтер, Учетная политика, Регистрация ИП и ООО, Налоги ИП, 3-НДФЛ, Организация учета

| Дебет | Кредит | Содержание | Документ |

| 000 | 60.31 | Ввод начальных остатков: расчеты с поставщиками и подрядчиками в у.е. | Ввод остатков |

| 07 | 60.31 | Принятие к учету оборудования, требующего монтажа, поступившего от поставщика по договору в у.е. | Поступление (акты, накладные) |

| 08.01 | 60.31 | Включение в стоимость земельного участка дополнительных расходов (услуг сторонних организаций) по договору в у.е. | Поступление (акты, накладные) |

| 08.01 | 60.31 | Отражение задолженности поставщику за приобретенный земельный участок по договору в у.е. | Поступление (акты, накладные) |

| 08.03 | 60.31 | Включение в стоимость объекта строительства дополнительных расходов (услуг сторонних организаций) по договору в у. | Поступление (акты, накладные) |

| 08.03 | 60.31 | Отражение задолженности поставщику за приобретенный объект строительства по договору в у.е. | Поступление (акты, накладные) |

| 08.04 | 60.31 | Включение в стоимость внеоборотного актива (оборудования) дополнительных расходов (услуг сторонних организаций) по договору в у.е. | Поступление доп. расходов |

| 08.04 | 60.31 | Отражение задолженности поставщику за приобретенный внеоборотный актив (оборудование) по договору в у.е. | Поступление (акты, накладные) |

| 08.05 | 60.31 | Отражение задолженности поставщику за приобретенный нематериальный актив по договору в у.е. | Поступление НМА |

| 08.08 | 60.31 | Отражение задолженности поставщику за выполненные научно-исследовательские, опытно-конструкторские и технологические работы по договору в у.е. | Поступление НМА |

10. | 60.31 | Поступление сырья и материалов от поставщика. Отражение задолженности поставщику по договору в у.е. | Поступление (акты, накладные) |

| 10.01 | 60.31 | Поступление сырья и материалов из переработки по плановой стоимости. Отражение задолженности поставщику по договору в у.е. | Поступление из переработки |

| 10.01 | 60.31 | Включение в стоимость сырья и материалов дополнительных расходов (услуг сторонних организаций по транспортировке, хранению и т.д.) по договору в у.е. | Поступление доп. расходов |

| 10.02 | 60.31 | Включение в стоимость покупных полуфабрикатов, комплектующих изделий, конструкций и деталей дополнительных расходов (услуг сторонних организаций по транспортировке, хранению и т.д.) по договору в у.е. | Поступление доп. расходов |

| 10.02 | 60.31 | Поступление покупных полуфабрикатов, комплектующих изделий, конструкций и деталей от поставщика. Отражение задолженности поставщику по договору в у.е. Отражение задолженности поставщику по договору в у.е. | Поступление (акты, накладные) |

| 10.02 | 60.31 | Поступление покупных полуфабрикатов, комплектующих изделий, конструкций и деталей из переработки по плановой стоимости. Отражение задолженности поставщику по плановой стоимости по договору в у.е. | Поступление из переработки |

| 10.03 | 60.31 | Поступление топлива из переработки по плановой стоимости. Отражение задолженности поставщику по договору в у.е. | Поступление из переработки |

| 10.03 | 60.31 | Поступление топлива от поставщика. Отражение задолженности поставщику по договору в у.е. | Поступление (акты, накладные) |

| 10.03 | 60.31 | Включение в стоимость топлива дополнительных расходов (услуг сторонних организаций по транспортировке, хранению и т.д.) по договору в у.е. | Поступление доп. расходов |

| 10.04 | 60. 31 31 | Поступление многооборотной залоговой тары и тарных материалов из переработки в организациях, осуществляющих производственную деятельность или оказание услуг. Отражение задолженности поставщику по договору в у.е. | Поступление из переработки |

| 10.04 | 60.31 | Включение в стоимость многооборотной залоговой тары и тарных материалов дополнительных расходов (услуг сторонних организаций по транспортировке, хранению и т.д.) по договору в у.е. в организациях, осуществляющих производственную деятельность или оказание услуг | Поступление доп. расходов |

| 10.04 | 60.31 | Поступление многооборотной залоговой тары и тарных материалов от поставщика в организациях, осуществляющих производственную деятельность или оказание услуг. Отражение задолженности поставщику по договору в у.е. | Поступление (акты, накладные) |

| 10.05 | 60.31 | Включение в стоимость запасных частей дополнительных расходов (услуг сторонних организаций по транспортировке, хранению и т. д.) по договору в у.е. д.) по договору в у.е. | Поступление доп. расходов |

| 10.05 | 60.31 | Поступление запасных частей от поставщика. Отражение задолженности поставщику по договору в у.е. | Поступление (акты, накладные) |

| 10.05 | 60.31 | Поступление запасных частей из переработки по плановой стоимости. Отражение задолженности поставщику по договору в у.е. | Поступление из переработки |

| 10.06 | 60.31 | Включение в стоимость прочих материалов дополнительных расходов (услуг сторонних организаций по транспортировке, хранению и т.д.) по договору в у.е. | Поступление доп. расходов |

| 10.06 | 60.31 | Поступление прочих материалов из переработки по плановой стоимости. Отражение задолженности поставщику по договору в у.е. | Поступление из переработки |

| 10.06 | 60.31 | Поступление прочих материалов от поставщика. Отражение задолженности поставщику по договору в у. е. е. | Поступление (акты, накладные) |

| 10.08 | 60.31 | Поступление строительных материалов из переработки по плановой стоимости. Отражение задолженности поставщику по договору в у.е. | Поступление из переработки |

| 10.08 | 60.31 | Поступление строительных материалов от поставщика. Отражение задолженности поставщику по договору в у.е. | Поступление (акты, накладные) |

| 10.08 | 60.31 | Включение в стоимость строительных материалов дополнительных расходов (услуг сторонних организаций по транспортировке, хранению и т.д.) по договору в у.е. | Поступление доп. расходов |

| 10.09 | 60.31 | Поступление строительных материалов от поставщика. Отражение задолженности поставщику по договору в у.е. | Поступление (акты, накладные) |

| 10.09 | 60.31 | Поступление строительных материалов из переработки по плановой стоимости. Отражение задолженности поставщику по договору в у. е. е. | Поступление из переработки |

| 10.09 | 60.31 | Включение в стоимость инвентаря и хозяйственных принадлежностей дополнительных расходов (услуг сторонних организаций по транспортировке, хранению и т.д.) по договору в у.е. | Поступление доп. расходов |

| 10.10 | 60.31 | Поступление специальной оснастки и специальной одежды от поставщика. Отражение задолженности поставщику по договору в у.е. | Поступление (акты, накладные) |

| 10.10 | 60.31 | Поступление специальной оснастки и специальной одежды из переработки по плановой стоимости. Отражение задолженности поставщику по договору в у.е. | Поступление из переработки |

| 10.10 | 60.31 | Включение в стоимость специальной оснастки и специальной одежды дополнительных расходов (услуг сторонних организаций по транспортировке, хранению и т.д.) по договору в у.е. | Поступление доп. расходов |

19. 01 01 | 60.31 | Отражение суммы НДС по приобретенным объектам основных средств по договору в у.е. | Поступление (акты, накладные) |

| 19.02 | 60.31 | Отражение суммы НДС по приобретенным нематериальным активам по договору в у.е. | Поступление НМА |

| 19.03 | 60.31 | Отражение суммы НДС по приобретенным материально-производственным запасам (кроме тары), товарам по договору в у.е. | Поступление (акты, накладные) |

| 19.04 | 60.31 | Отражение суммы НДС по выполненным работам, оказанным услугам по договору в у.е. | Поступление (акты, накладные) |

| 19.08 | 60.31 | Отражение суммы НДС по приобретенным объектам строительства по договору в у.е. | Поступление (акты, накладные) |

| 20.01 | 60.31 | Включение в затраты основного производства услуг сторонних организаций. Отражение задолженности поставщику за оказанные производственные услуги по договору в у. е. е. | Поступление (акты, накладные) |

| 20.01 | 60.31 | Отражение задолженности поставщику за оказанные производственные услуги по переработке по договору в у.е. | Поступление из переработки |

| 23 | 60.31 | Включение в затраты вспомогательного производства услуг сторонних организаций. Отражение задолженности поставщику за оказанные производственные услуги по договору в у.е. | Поступление (акты, накладные) |

| 25 | 60.31 | Включение в общепроизводственные расходы услуг сторонних организаций. Отражение задолженности поставщику за оказанные услуги по договору в у.е. | Поступление (акты, накладные) |

| 26 | 60.31 | Включение в общехозяйственные расходы услуг сторонних организаций. Отражение задолженности поставщику за оказанные услуги по договору в у.е. | Поступление (акты, накладные) |

| 29 | 60.31 | Включение в расходы обслуживающих производств и хозяйств услуг сторонних организаций. Отражение задолженности поставщику за оказанные услуги по договору в у.е. Отражение задолженности поставщику за оказанные услуги по договору в у.е. | Поступление (акты, накладные) |

| 41.01 | 60.31 | Включение в стоимость товаров дополнительных расходов (услуг сторонних организаций по транспортировке, хранению и т.д.) по договору в у.е. | Поступление доп. расходов |

| 41.01 | 60.31 | Поступление товаров. Отражение задолженности перед поставщиком по договору в у.е. | Поступление (акты, накладные) |

| 41.02 | 60.31 | Поступление товаров в торговую точку. Отражение задолженности перед поставщиком по договору в у.е. (розница, учет по стоимости приобретения) | Поступление (акты, накладные) |

| 41.02 | 60.31 | Включение в стоимость товаров дополнительных расходов (услуг сторонних организаций по транспортировке, хранению и т.д.) по договору в у.е. (розница, учет по стоимости приобретения) | Поступление доп. расходов |

41. 04 04 | 60.31 | Поступление покупных изделий. Отражение задолженности перед поставщиком по договору в у.е. | Поступление (акты, накладные) |

| 41.04 | 60.31 | Включение в стоимость покупных изделий дополнительных расходов (услуг сторонних организаций по транспортировке, хранению и т.д.) по договору в у.е. | Поступление доп. расходов |

| 41.11 | 60.31 | Поступление товаров в торговую точку. Отражение задолженности перед поставщиком по договору в у.е. (розница, учет по продажной стоимости) | Поступление (акты, накладные) |

| 41.12 | 60.31 | Поступление товаров в неавтоматизированную торговую точку. Отражение задолженности перед поставщиком по договору в у.е. (розница, учет по продажной стоимости) | Поступление (акты, накладные) |

| 44.01 | 60.31 | Включение в издержки обращения услуг сторонних организаций. Отражение задолженности перед поставщиком за оказанные услуги по договору в у. е. в организациях, осуществляющих торговую деятельность е. в организациях, осуществляющих торговую деятельность | Поступление (акты, накладные) |

| 44.02 | 60.31 | Отнесение на коммерческие расходы услуг сторонних организаций. Отражение задолженности перед поставщиком за оказанные услуги по договору в у.е. в организациях, осуществляющих промышленную и иную производственную деятельность | Поступление (акты, накладные) |

| 60.31 | 60.31 | Перенос суммы задолженности поставщику с одного договора в у.е. на другой договор в у.е. | Корректировка долга |

| 76.32 | 60.31 | Отражение суммы претензии, предъявленной поставщику по договору в у.е. | Корректировка долга |

| 97.21 | 60.31 | Включение в расходы будущих периодов стоимости услуг (ценностей). Отражение задолженности поставщику по договору в у.е. | Поступление (акты, накладные) |

31 – Расчеты с поставщиками и подрядчиками (в у.е.)

31 – Расчеты с поставщиками и подрядчиками (в у.е.)| Тарифы | Базовый | Оптимальный | Максимальный |

| Период – неделя месяц квартал (3 месяца) год | 6 000 KZT | 9 000 KZT | 15 000 KZT |

| Попробовать | Попробовать | Попробовать | |

| Налоговый режим | Патент / Упрощенка | Патент / Упрощенка | Патент / Упрощенка /Общеустановленный |

| Первичные документы (исходящие) | |||

Общая информация о модуле «Первичные документы (исходящие)» Сервис asistent.

Создание документов и возможности отправки В личном кабинете asistent.kz есть уникальная возможность загрузить изображение подписи и печати. Данная функция позволяет избежать дополнительной распечатки документов и сканирования. Вы можете сразу же проставлять печать и подпись прямо в личном кабинете. Они будут отображаться во всех документах скан копиями, которых можно делиться с партнерами. Такие документы можно отправить клиенту по электронной почте или делиться ссылкой в мессенджерах. Работа с документами Функционал работы с документами реализован максимально удобно. Есть возможность поиска документов по ИИНу/БИНу контрагента или названию компании. Электронные документы (услуга доступна только для ИП) По законодательству Республики Казахстан некоторые компании обязаны выписывать электронные счета-фактуры (ЭСФ). Сервис asistent.kz предоставляет возможность делать это прямо в личном кабинете без установки дополнительных программ и приложений. Система автоматически синхронизирует выписанные в системе ЭСФ с государственной системой по выписке ЭСФ. Для того, что бы пользоваться данной функцией, Вам достаточно иметь действующую электронно-цифровую подпись (ЭЦП) и быть зарегистрированным на государственном портале ЭСФ. Хранение и безопасность Вы можете хранить документы в asistent.kz в неограниченном количестве. У нас нет предела. Ваши документы будут храниться в базе, даже если у Вас закончился оплаченный период по тарифу. Они будут доступны для скачивания и просмотра. | |||

| Первичные документы (входящие) | |||

Общая информация о модуле «Первичные документы (входящие)» В сервисе asistent.kz есть возможность вести учет входящих документов. Документов, которые вам предоставили ваши поставщики. Вы может вести заводить информацию по следующим документам:

Работа с документами Функционал работы с документами, как и все остальные разделы, реализован по принципу работы в «два клика». Asistent.kz интегрирован с государственным порталом по выписке ЭСФ. Вы имеете возможность видеть выписанные вам ЭСФ прямо в личном кабинете asistent.kz. Для того, что бы пользоваться данной функцией, Вам достаточно иметь действующую электронно-цифровую подпись (ЭЦП) и быть зарегистрированным на государственном портале ЭСФ. | |||

| Договоры и шаблоны документов | |||

Общая информация о модуле Для удобства работы мы реализовали функцию по учету договоров. База договоров Найти практически любой договор, не прибегая к помощи юристов, можно в базе договоров. Шаблоны документов (при оплате от 3-х месяцев) В сервисе Вы сможете найти более 60 шаблонов документов по кадровому делопроизводству на двух языках. База документов включает в себя образцы различных договоров, приказов, должностных инструкций и соглашений. Документы можно скачивать в формате word и редактировать на свое усмотрение. | |||

| Налоговый календарь | |||

В сервис asistent.kz встроен налоговый календарь с привязкой к датам сдачи отчетов и оплаты налогов. Сервис автоматически уведомляет Вас о сроках сдачи отчетов и оплаты налогов. Уведомления приходят на Вашу электронную почту и в личный кабинет. Информация формируется на основе данных о компании – налогового режима и сдаваемых налоговых отчетов. | |||

| Учет доходов и расходов | |||

Общая информация о модуле Так как каждый бизнес создается для прибыли, в сервисе особое место занимает модуль учета денег. Все движение денег автоматически привязано к бухгалтерским проводкам, поэтому вам нет надобности выбирать проводки вручную. В два клика можно посмотреть деньги в разрезе поступления/списания, по банку или кассе, за определенный период. | |||

| Зарплата и оплата налогов | 1 сотрудник | До 5 сотрудников | неограничено |

Общая информация о модуле В сервисе asistent. Расчет и оплата налогов На основе введенной заработной платы, сервис рассчитывает налоги и отчисления согласно законодательству Республики Казахстан. Платежи можно произвести онлайн прямо из личного кабинета (доступно для ИП). Также формируются платежные поручения в форматах PDF, EXCEL, SWIFT и MT100. Платежные поручения можно оплатить как в отделениях банка так и через онлайн банкинг (банк-клиент). Для этого необходимо выгрузить платежные поручения в формате SWIFT или MT100, загрузить в онлайн банкинг и подтвердить платеж. | |||

| Сдача налоговой декларации (при оплате от 3-х месяцев) | Формы 910, 200 | Формы 910, 200, 300 | |

Формирование налоговых деклараций На основе документов заведенных в сервис, формируются налоговые декларации форм:

При заполнении налоговых деклараций требуется минимум вмешательства человека. Поэтому риск возникновения ошибки практически исключен. Сервис уведомляет о сроках сдачи налоговых деклараций в личном кабинете и посредством электронной почты. Сдача налоговой декларации онлайн Пользователям определенных тарифных планов доступна возможность сдавать налоговые декларации прямо в личном кабинете asistent. Сдача налоговой декларации самостоятельно В личном кабинете пользователя формируются налоговые отчеты в форматах PDF и XML. Пользователь может самостоятельно сдать сформированную налоговую декларацию онлайн или оффлайн.

Безопасность и конфиденциальность ЭЦП пользователя автоматически удаляется с сервера после успешной сдачи налогового отчета. | |||

| Склад | |||

Для чего нужен складской учет? Складской учет нужен, во-первых, для налоговых целей. Товары или расходные материалы можно списать на расходы при расчете налогов только при наличии накладной от поставщика. Во-вторых, складской учет дает вам возможность учитывать:

Товары на склад поступают и списываются как по документам, так и вручную. | |||

| Уровни (права) доступа | до 3 пользователей | до 5 пользователей | |

Что это такое? Права доступа в сервисе реализованы, чтобы Вы могли давать доступ к своему личному кабинету с необходимыми ограничениями. Например, Вы можете открыть доступ только к документам для «менеджера по продажам» или к сотрудникам для отдела кадров. В asistent.kz никто не увидит и не сделает «лишнего». | |||

| Консультации экспертов (при оплате от 3-х месяцев) | До 3 обращений в месяц | До 7 обращений в месяц | |

Как получить консультацию? Пользователи сервиса asistent. По каким вопросам можно проконсультироваться? Вы можете задать любой налоговый или бухгалтерский вопрос, касающийся Вашей деятельности.

Вопросы, касающиеся не профессиональных тем (например консультации по работе сервиса) и уточняющие вопросы по уже заданному вопросу можно задавать в неограниченном количестве. Конфиденциальность Вы можете быть уверены, что Ваша информация не попадет в чужие руки. | |||

| Попробовать | Попробовать | Попробовать | |

| Дополнительные услуги (оплачиваются отдельно от тарифа) | |||

| Заполнение и сдача налоговых деклараций | от 500 до 5 000 KZT за отчет | ||

Заполнение и сдача налоговых деклараций Для формирования налоговых деклараций по формам:

требуется введение минимального количества данных. Сдача налоговой декларации онлайн Чтобы сдать готовый отчет, необходимо зарегистрироваться в системе. Далее необходимо загрузить ЭЦП (электронно-цифровая подпись) и указать пароль от ЭЦП. После этого выбрать услугу и произвести оплату. Оплата производится онлайн с карты любого банка. Отчет отправляется в налоговый орган в течении суток. После обработки в налоговой, вам предоставляется уведомление об успешной обработке налоговой декларации. Сдача налоговой декларации самостоятельно В личном кабинете пользователя формируются налоговые отчеты в форматах PDF и XML. Пользователь может самостоятельно сдать сформированную налоговую декларацию онлайн или оффлайн. Тарифы: | |||

kz дает возможность выписывать первичные документы по утвержденным в Республике Казахстан стандартам. В личном кабинете Вы может выписывать следующие документы:

kz дает возможность выписывать первичные документы по утвержденным в Республике Казахстан стандартам. В личном кабинете Вы может выписывать следующие документы:

Можно сортировать документы по типу, дате, периоду, отдельному контрагенту, статусу.

Можно сортировать документы по типу, дате, периоду, отдельному контрагенту, статусу. Доступ к их редактированию и созданию новых документов появляется при оплате за услуги доступа к сервису. Единственная возможность удаления документов – это Ваше желание. Только Вы сами можете их удалить.

Доступ к их редактированию и созданию новых документов появляется при оплате за услуги доступа к сервису. Единственная возможность удаления документов – это Ваше желание. Только Вы сами можете их удалить. Есть возможность поиска документов по ИИНу/БИНу контрагента или названию компании. Можно сортировать документы по типу, дате, периоду, отдельному контрагенту, статусу.

Есть возможность поиска документов по ИИНу/БИНу контрагента или названию компании. Можно сортировать документы по типу, дате, периоду, отдельному контрагенту, статусу. В разделе Вы можете заводить информацию о сути договора, сумме и дате. Связывать его с контрагентами или первичными документами. Вы можете отмечать статус договора (подписан/нет, оплачен/нет, исполнен/нет). Таким образом, не теряется ни один шаг в цепочке работы с партнерами.

В разделе Вы можете заводить информацию о сути договора, сумме и дате. Связывать его с контрагентами или первичными документами. Вы можете отмечать статус договора (подписан/нет, оплачен/нет, исполнен/нет). Таким образом, не теряется ни один шаг в цепочке работы с партнерами.

В разделе отображаются деньги, поступающие на основе приходно-кассовых ордеров и входящих платежных поручений. Расходная часть формируется на основе расходно-кассовых ордеров и исходящих платежных поручений.

В разделе отображаются деньги, поступающие на основе приходно-кассовых ордеров и входящих платежных поручений. Расходная часть формируется на основе расходно-кассовых ордеров и исходящих платежных поручений.

kz реализован полноценный учет кадров, расчет заработных плат и налогов по ним. Пользователю достаточно заполнить данные по сотруднику, указать тип начисления заработной платы: по окладу или по сумме выдачи на руки. Далее сервис автоматически исчисляет заработную плату, налоги и общие затраты работодателя. Помимо этого, пользователи могут в автоматическом режиме рассчитывать больничные и отпускные. Для этого достаточно указать даты начала и конца больничного/отпускного.

kz реализован полноценный учет кадров, расчет заработных плат и налогов по ним. Пользователю достаточно заполнить данные по сотруднику, указать тип начисления заработной платы: по окладу или по сумме выдачи на руки. Далее сервис автоматически исчисляет заработную плату, налоги и общие затраты работодателя. Помимо этого, пользователи могут в автоматическом режиме рассчитывать больничные и отпускные. Для этого достаточно указать даты начала и конца больничного/отпускного.

kz. Для этого необходимо загрузить ЭЦП (электронно-цифровая подпись) и указать пароль от ЭЦП. Далее последовательно нажать кнопки «создать отчет» и «сдать отчет». Отчет отправляется в налоговый орган в течении суток. После обработки в налоговой, вам предоставляется уведомление об успешной обработке налоговой декларации.

kz. Для этого необходимо загрузить ЭЦП (электронно-цифровая подпись) и указать пароль от ЭЦП. Далее последовательно нажать кнопки «создать отчет» и «сдать отчет». Отчет отправляется в налоговый орган в течении суток. После обработки в налоговой, вам предоставляется уведомление об успешной обработке налоговой декларации. Для еще большей безопасности вы может использовать ЭЦП полученные в налоговой. Данное ЭЦП функционирует только на ресурсах налоговой. Налоговые декларации передаются на сервер налоговой через защищенный канал, поэтому содержание ваших налоговых деклараций не доступно никому. Полная информация об ответственности портала asistent.kz (в лице ТОО «АСИСТЕНТ») за безопасность и конфиденциальность данных прописана в пункте 5 публичной оферты.

Для еще большей безопасности вы может использовать ЭЦП полученные в налоговой. Данное ЭЦП функционирует только на ресурсах налоговой. Налоговые декларации передаются на сервер налоговой через защищенный канал, поэтому содержание ваших налоговых деклараций не доступно никому. Полная информация об ответственности портала asistent.kz (в лице ТОО «АСИСТЕНТ») за безопасность и конфиденциальность данных прописана в пункте 5 публичной оферты.

kz имеют право получать консультационную поддержку по бухгалтерским, налоговым и кадровым вопросам. В любой момент Вы можете задать экспертам вопрос по своей деятельности. Консультации экспертов предоставляются в письменном виде через личный кабинет. Обратиться в службу консалтинга может любой пользователь с оплаченным соответствующим тарифом. Ответ предоставляется в течении 3 рабочих дней.

kz имеют право получать консультационную поддержку по бухгалтерским, налоговым и кадровым вопросам. В любой момент Вы можете задать экспертам вопрос по своей деятельности. Консультации экспертов предоставляются в письменном виде через личный кабинет. Обратиться в службу консалтинга может любой пользователь с оплаченным соответствующим тарифом. Ответ предоставляется в течении 3 рабочих дней.

Сервис автоматически рассчитывает и заполняет налоговые формы.

Сервис автоматически рассчитывает и заполняет налоговые формы.

Определение Главной книги

Что такое главная книга?

Главная книга представляет собой систему учета финансовых данных компании с записями дебетовых и кредитных счетов, подтвержденными пробным балансом. Главная книга обеспечивает запись каждой финансовой операции, которая имеет место в течение жизни операционной компании.

В главной книге хранится информация о счетах, необходимая для подготовки финансовой отчетности компании, а данные о транзакциях разделены по типам на счета для активов, пассивов, собственного капитала, доходов и расходов.

Как работает Главная книга

Главная книга – это основа системы, используемой бухгалтерами для хранения и систематизации финансовых данных, используемых для создания финансовой отчетности фирмы. Транзакции разносятся по отдельным счетам вспомогательной книги, как определено планом счетов компании.

Транзакции разносятся по отдельным счетам вспомогательной книги, как определено планом счетов компании.

Затем транзакции закрываются или суммируются в главной бухгалтерской книге, и бухгалтер генерирует пробный баланс, который служит отчетом об балансе каждого счета в бухгалтерской книге.Пробный баланс проверяется на наличие ошибок и корректируется путем проводки дополнительных необходимых записей, а затем скорректированный пробный баланс используется для создания финансовых отчетов.

Как главная книга работает с бухгалтерским учетом с двойной записью

Главная книга используется предприятиями, использующими метод двойной записи, что означает, что каждая финансовая транзакция влияет как минимум на два счета вспомогательной книги, и каждая запись имеет как минимум одну дебетовую и одну кредитную транзакцию.Проводки с двойной записью, называемые записями журнала, разносятся в два столбца, с дебетовыми записями слева и кредитовыми записями справа, а сумма всех дебетовых и кредитовых записей должна быть сбалансирована.

Уравнение бухгалтерского учета, лежащее в основе бухгалтерского учета по двойной записи, выглядит следующим образом:

Взаимодействие с другими людьми Ресурсы – Пассивы знак равно Акционерный капитал \ text {Активы} – \ text {Пассивы} = \ text {Акционерный капитал} Активы − обязательства = акционерный капитал

Балансовый отчет следует этому формату и отображает информацию на подробном уровне счета.Например, баланс показывает несколько счетов активов, включая денежные средства и дебиторскую задолженность, в разделе краткосрочных активов.

Метод двойной записи работает на основе требования уравнения бухгалтерского учета, согласно которому проводки, проводимые по счетам слева от знака равенства в формуле, должны равняться общей сумме проводок, проведенных по счету (или счетам) справа. Даже если уравнение представлено иначе (например, Активы = Обязательства + Акционерный капитал), всегда применяется правило балансировки.

Что вам говорит главная книга?

Детали транзакции, содержащиеся в главной книге, собираются и обобщаются на различных уровнях для создания пробного баланса, отчета о прибылях и убытках, баланса, отчета о движении денежных средств и многих других финансовых отчетов. Это помогает бухгалтерам, руководству компании, аналитикам, инвесторам и другим заинтересованным сторонам на постоянной основе оценивать результаты деятельности компании.

Это помогает бухгалтерам, руководству компании, аналитикам, инвесторам и другим заинтересованным сторонам на постоянной основе оценивать результаты деятельности компании.

Когда в определенный период расходы резко увеличиваются или компания регистрирует другие транзакции, которые влияют на ее выручку, чистую прибыль или другие ключевые финансовые показатели, данные финансовой отчетности часто не отражают всей картины.

В случае определенных типов ошибок бухгалтерского учета возникает необходимость вернуться к главной книге и подробно изучить каждую записанную транзакцию, чтобы найти проблему. Иногда это может включать просмотр десятков записей в журнале, но крайне важно поддерживать надежную безошибочную и достоверную финансовую отчетность компании.

Ключевые выводы

- Главная книга – это основа системы двойной записи в компании.

- Счета главной книги включают в себя все данные о транзакциях, необходимые для составления отчета о прибылях и убытках, баланса и других финансовых отчетов.

- Проводки главной книги – это сводка операций, сделанных в виде записей журнала на счетах вспомогательной книги.

- Пробный баланс – это отчет, в котором перечислены все счета главной книги и их баланс, что упрощает проверку корректировок и обнаружение ошибок.

Пример операции с балансом

Если компания получает платеж от клиента по счету-фактуре на 200 долларов, например, бухгалтер компании увеличивает денежный счет на дебет на 200 долларов и завершает запись, добавляя кредит или уменьшение на 200 долларов к дебиторской задолженности.Размещенные суммы дебета и кредита равны.

В этом случае один счет активов (денежные средства) увеличивается на 200 долларов, а другой счет активов (дебиторская задолженность) уменьшается на 200 долларов. В конечном итоге и увеличение, и уменьшение влияют только на одну сторону уравнения бухгалтерского учета. Таким образом, уравнение остается в равновесии.

Пример операции отчета о прибылях и убытках

В отчете о прибылях и убытках используется собственная формула, которую можно записать следующим образом:

Взаимодействие с другими людьми Доход – Затраты знак равно Чистая прибыль (NI) или чистая прибыль \ text {Доход} – \ text {Расходы} = \ text {Чистый доход (NI) или чистая прибыль} Выручка − Расходы = Чистая прибыль (NI) или Чистая прибыль

Учетная операция может одновременно влиять как на баланс, так и на отчет о прибылях и убытках.

Например, предположим, что компания выставляет счет своему клиенту на 500 долларов. Бухгалтер вводит эту транзакцию в бухгалтерскую книгу, проводя дебет (увеличение) в размере 500 долларов по дебиторской задолженности (счет активов баланса) и кредит (увеличение) в размере 500 долларов по выручке, которая является счетом отчета о прибылях и убытках. Как дебет, так и кредит увеличиваются на 500 долларов, а общая сумма остается на балансе.

Подробнее о Главной книге

Чтобы получить более подробное представление о главных бухгалтерских книгах, прочитайте дополнительную информацию о бухгалтерском учете с двойной записью.

Часто задаваемые вопросы

Что такое главная книга?

В бухгалтерском учете главная книга используется для записи всех операций компании. В главной книге данные о транзакциях разделены на активы, обязательства, доходы, расходы и собственный капитал. После закрытия каждой вспомогательной книги бухгалтер составляет пробный баланс. Эти данные из пробного баланса затем используются для создания финансовой отчетности компании, такой как ее баланс, отчет о прибылях и убытках, отчет о движении денежных средств и другие финансовые отчеты.

Эти данные из пробного баланса затем используются для создания финансовой отчетности компании, такой как ее баланс, отчет о прибылях и убытках, отчет о движении денежных средств и другие финансовые отчеты.

Используется ли в главной книге метод двойной записи?

Да, компания, которая использует метод двойной записи, использует метод главной книги для хранения финансовых данных компании. В частности, двойная бухгалтерия – это когда каждая транзакция влияет как минимум на одну дебетовую и одну кредитную транзакцию. Другими словами, каждая транзакция отображается в двух столбцах, столбце дебета и столбце кредита, итоги которых должны быть сбалансированы. В соответствии с этим правилом балансировки применяется следующее уравнение: Активы – Обязательства = Акционерный капитал.

Какой пример главной книги?

Рассмотрим следующий пример, в котором компания получает от клиента платеж в размере 1000 долларов США за свои услуги. Затем бухгалтер увеличивает столбец активов на 1000 долларов и вычитает 1000 долларов из дебиторской задолженности. Уравнение остается сбалансированным, поскольку эквивалентное увеличение и уменьшение влияет на одну сторону – сторону активов – уравнения бухгалтерского учета.

Уравнение остается сбалансированным, поскольку эквивалентное увеличение и уменьшение влияет на одну сторону – сторону активов – уравнения бухгалтерского учета.

Главная книга – объяснение, процесс, формат, пример

Проводка из общего журнала в главную книгу (или просто проводка) – это процесс, в котором записи из общего журнала периодически переносятся на счета главной книги (также известные как Т-счета).Это второй этап бухгалтерского цикла, потому что бизнес-операции сначала записываются в журнал, а затем разносятся на соответствующие счета главной книги.

Счета главной книги – это способ представления и группировки транзакций, относящихся к конкретному счету, в одном месте. Книга, в которой ведутся бухгалтерские счета, известна под различными именами, такими как бухгалтерская книга, бухгалтерская книга или главная бухгалтерская книга.

Формат бухгалтерского счета и процесса разноски

Процесс разноски записей журнала на счетах главной книги очень прост. Для подготовки бухгалтерских счетов не требуется никакой новой информации. Информация, которая уже была зарегистрирована в журнале, просто переносится на соответствующие счета главной книги.

Для подготовки бухгалтерских счетов не требуется никакой новой информации. Информация, которая уже была зарегистрирована в журнале, просто переносится на соответствующие счета главной книги.

Для проводки в главную книгу мы можем разделить запись журнала на две части – дебетовую и кредитовую. Обе части по сути содержат одну или несколько учетных записей. Сумма счета (или счетов) в дебетовой части записи записывается на дебетовой стороне соответствующего счета, а сумма счета (или счетов) в кредитной части записи записывается на стороне кредита. соответствующий счет в главной книге.

Чтобы лучше понять процесс разноски и проиллюстрировать формат счетов главной книги, нам нужно принять транзакцию, подготовить запись журнала и затем перенести ее на соответствующие счета главной книги.

Операция: 1 января 2015 г. американская компания продала товары покупателям за денежные средства в размере 25 000 долларов США.

Журнальная запись вышеуказанной транзакции и ее разноска по счетам главной книги показаны ниже:

Дебетовая часть приведенной выше записи журнала – это «кассовый счет», а кредитная часть – «счет продаж». Таким образом, сумма записи в журнале (25 000 долларов США) записывается на дебетовой стороне денежного счета и кредитной стороне торгового счета. Все записи журнала аналогичным образом разносятся по счетам в главной книге.

Таким образом, сумма записи в журнале (25 000 долларов США) записывается на дебетовой стороне денежного счета и кредитной стороне торгового счета. Все записи журнала аналогичным образом разносятся по счетам в главной книге.

Пример:

Мы можем подготовить бухгалтерские счета, используя записи журнала Moon Service Inc., подготовленные на странице записей журнала.

А Д В Е Р Т И С Е М Е Н Т

Главная книга и использование компьютерного программного обеспечения

В системе ручного учета сначала готовятся записи журнала, а затем переносятся в главную книгу в более поздний период.Это может быть утомительным и трудоемким процессом для компаний, совершающих многочисленные бизнес-операции. С другой стороны, компьютеризированная система бухгалтерского учета более быстрая и точная. После того, как будет предоставлено достаточно информации и запись в журнале будет правильно записана, компьютерное программное обеспечение автоматически отправит ее в соответствующие счета в главной бухгалтерской книге, что повысит эффективность с точки зрения скорости и точности.

Рашид Джавед (M.Com, ACMA)

Что такое кредиторская задолженность? | Учет денег, которые вы должны

Вы покупаете товары или услуги для своего бизнеса? Глупый вопрос: конечно, знаешь.И вы не всегда можете платить за товары заранее. Вместо этого поставщик отправляет счет-фактуру. Если вы получаете счета-фактуры, вам необходимо управлять своей кредиторской задолженностью. Что такое кредиторская задолженность?

Что такое кредиторская задолженность?

Кредиторская задолженность, также называемая кредиторской задолженностью или AP, – это деньги, которые вы должны поставщикам. Вы увеличиваете свою кредиторскую задолженность, когда поставщик предоставляет вам кредит, то есть вы что-то покупаете и не платите сразу. Отслеживайте свою AP, используя счет кредиторской задолженности. Записи в вашем счете кредиторской задолженности называются кредиторской задолженностью.Кредиторская задолженность представляет собой счет, который вам необходимо оплатить.

Допустим, вы покупаете расходные материалы у продавца в кредит. Затем поставщик отправляет вам счет-фактуру со сроком оплаты. Учетная запись AP в ваших книгах показывает, каким поставщикам вы должны деньги.

Запишите кредиторскую задолженность, если вы используете учет по методу начисления. При учете по методу начисления учитывайте расходы по мере их возникновения. Это означает, что вы регистрируете расходы сразу после получения счета, а не только при оплате поставщику.

Знание точки доступа вашего бизнеса поможет вам определить, прибыльны ли вы.Кроме того, счет к оплате предоставляет данные для составления бюджета и планирования.

Забегая вперед, вы можете решить, когда делать крупные покупки или готовы ли вы расширяться. Вы также можете избежать ситуаций, когда у вас недостаточно наличных денег для покрытия расходов.

Какой тип счета является кредиторской задолженностью?

Счета обычно требуют оплаты в течение 30, 60 или 90 дней. В результате AP представляет собой краткосрочное обязательство (т. Е. Вид обязательства, которое вы оплачиваете в течение одного года).

В результате AP представляет собой краткосрочное обязательство (т. Е. Вид обязательства, которое вы оплачиваете в течение одного года).

Запишите кредиторскую задолженность в свой пассивный счет.

Кредиторская и дебиторская задолженность

До сих пор мы говорили об AP. Честно говоря, мы поднимаем его вторую половину – дебиторскую задолженность.

Дебиторская задолженность – это деньги, которые вам причитаются. Опять же, AP – это деньги, которые вы должны.

Когда у вас есть кредиторская задолженность, ваш поставщик имеет дебиторскую задолженность. Точно так же, когда у вас есть дебиторская задолженность, у вашего клиента есть кредиторская задолженность.

Отчет о сроках погашения кредиторской задолженности

Вы можете использовать отчет о сроках погашения кредиторской задолженности, чтобы систематизировать сумму вашей задолженности поставщикам.Отчет о сроках погашения кредиторской задолженности показывает:

- Что вы должны

- Кто вы в долгу?

- Сколько лет счету (например, текущий или просроченный)

Вот пример отчета об устаревании точки доступа:

| Получатель | Текущий | Просроченный 1–30 дней | Просроченный 31–60 дней | Итого | |||

|---|---|---|---|---|---|---|---|

| Office Mart | $ 373,28 | Pro Отопление | 155 долларов. 28 28 | $ 155,28 | |||

| JB Enterprises | $ 194,61 | $ 194,61 | |||||

| Bell | $ 278 | 63181 9017 9017 9017 9017 9017 9018Расходные материалы для бумаги | 53,99 долл. США | 53,99 долл. США | |||

| Итого | 723,17 долл. США | 341 долл. США.72 | 53,99 долл. США | 1118,88 долл. США |

В первом столбце укажите поставщиков, которым вы должны деньги. Введите остатки, причитающиеся каждому поставщику, в соответствующий столбец устаревания (например, просроченные 31-60 дней). Если вы не оплатите счет до того, как он станет просроченным, переместите сумму в соответствующий столбец. Таким образом, вы можете увидеть, какая часть вашей AP просрочена.

Создание записи журнала кредиторской задолженности

Вам необходимо записывать транзакции AP в бухгалтерских книгах, используя двойную бухгалтерию.

Для каждой бизнес-операции сделайте две записи. Записи о кредиторской задолженности уравновешивают ваши книги. В то время как одна запись увеличивает учетную запись, другая уменьшает ее.

Каждый раз, когда вы получаете AP, делайте две записи. Одна запись засчитывается, а другая списывается. Бухгалтерские дебеты и кредиты влияют на каждый тип счета по-разному. Вот руководство, которое вам поможет:

Опять же, AP – это ответственность. Кредиты увеличивают обязательства. И дебет уменьшает обязательства.

Когда у вас возникает кредиторская задолженность, делайте запись в журнале. Поскольку это увеличивает вашу AP, вы должны кредитовать счет кредиторской задолженности. Затем дебетуйте счет, который отражает расходы (например, инвентарь).

Резюме : Перед выплатой долга кредитуйте кредиторскую задолженность и дебетуйте купленный предмет.

Имейте в виду, что вам также необходимо сделать еще одну запись в журнале при оплате счета. Эта вторая запись показывает, что вы уменьшаете свой счет кредиторской задолженности.

Дебетовать ваш счет кредиторской задолженности. Кроме того, пополните счет, связанный с наличными деньгами, чтобы отразить уменьшение суммы денег от совершения платежа (например, счет наличными или чековый).

Резюме : После погашения долга дебетуйте кредиторскую задолженность и кредитуйте денежный счет.

Записи журнала AP: Пример

Допустим, вы купили в кредит товаров на 100 долларов. Сделайте следующую запись в журнале, чтобы отразить ваш рост AP и расходных материалов.

| Дата | Счет | Дебет | Кредит | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| XX / XX / XXXX | Расходные материалы | 100 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 9018 от долга в 100 долларов наличными.Теперь сделайте еще одну запись в журнале, показывающую уменьшение вашего аккаунта AP и вашего денежного счета. |

| Дата | Счет | Дебет | Кредит | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| XX / XX / XXXX | Счета к оплате | 100 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 100 | Чаевые для наличных управление вашей AP Вам есть чем переделать, когда вы ведете свой бизнес. Улучшение процесса AP упрощает оплату поставщикам.И это может вернуть вас к работе над задачами, приносящими доход. Вот пять советов по управлению кредиторской задолженностью: Совет 1. Создайте систему точек доступаЗапишите каждый счет-фактуру одним и тем же методом в свои книги. Настройте систему учета кредиторской задолженности и отслеживайте неоплаченные счета. Дайте понять, кому вы должны, сколько вы должны и когда причитаются деньги. Рассмотрите возможность использования бухгалтерского программного обеспечения, чтобы упростить свои обязанности. Совет 2. Ищите возможности для скидокОбратите внимание на скидки за досрочную оплату от ваших продавцов.Некоторые поставщики вычеркивают деньги из суммы счета за досрочные платежи. Эти скидки могут складываться. Прежде чем платить раньше, проверьте свой банковский счет, чтобы узнать, достаточно ли у вас денег для эффективной работы. Совет 3. Настройте напоминанияУстановите напоминания о сроках оплаты счетов, чтобы предупредить себя о сроках оплаты. Это поможет вам избежать просроченных платежей и лучше управлять денежным потоком малого бизнеса. Возьмите за привычку регулярно проверять сроки оплаты. Совет 4. Обновите контактную информациюСвоевременно обновляйте контактную информацию, чтобы продавцы могли вас найти. Убедитесь, что на вашем веб-сайте, визитной карточке и других публичных объявлениях указаны правильные адреса и номера телефонов. Когда поставщик берет вашу информацию, убедитесь, что она точна. Совет 5: Поддерживайте отношения с поставщикамиКак владелец бизнеса, старайтесь поддерживать хорошие отношения с поставщиками. Создайте репутацию компании, которая вовремя оплачивает счета. Если вы не можете произвести оплату вовремя, поговорите со своим поставщиком, чтобы обсудить условия оплаты.Возможно, вам удастся выбрать план платежей, при котором причитающиеся деньги будут выплачиваться в рассрочку. Знаете ли вы, что есть более простой способ отслеживать транзакции вашего бизнеса, чем таблица? Онлайн-бухгалтерия Patriot может упростить все, от записи транзакций до составления финансовой отчетности. Мы предлагаем бесплатную поддержку в США и бесплатную пробную версию… что вам терять? Начни сегодня! Эта статья была обновлена с момента ее первоначальной публикации 16 августа 2012 г. Это не является юридической консультацией; Для большей информации, пожалуйста нажмите сюда.Общие сведения о файлах расчетов с поставщикамиОбщие сведения о файлах расчетов с поставщикамиСчета к получению Концепты Общие сведения о файлах дебиторской задолженности Ряд файлов используется для ведения дебиторской задолженности Информация. Вам будет полезно ознакомиться с этими файлами; это знание может помочь предотвратить ошибки и помочь вам устранить любые ошибки что действительно происходит.Каждый из этих файлов указан ниже вместе с функцией обслуживает:

дополнительных файлов по дебиторской задолженности: Приложение «Дебиторская задолженность» работает в тесном взаимодействии с модули ввода заказов, главной книги и истории клиентов.Счета приложение к получению обновляет следующие файлы, относящиеся к этим модулей:

Как определить доход от нескорректированных пробных остатков | Малый бизнесВыручка – это доход, который предприятие получает от производственной деятельности.Нескорректированный пробный баланс – это необработанный список остатков на счетах главной книги на конец отчетного периода. Нескорректированный пробный баланс необходимо скорректировать, чтобы установить точные остатки на счетах главной книги. Процесс корректировки включает перекрестную проверку нескорректированного пробного сальдо, определение сальдо, подлежащих корректировке, подготовку журналов для корректировочных проводок и их разноску по соответствующим счетам главной книги. Вы должны скорректировать отложенные транзакции и учесть начисленные транзакции в нескорректированном пробном балансе, чтобы установить точные суммы выручки. Отсроченные операцииОтсроченные операции – это обязательства, которые компания выплатила, но не понесла, или активы, которые она получила, но не заработала. Они включают предоплаченные расходы и незаработанную выручку. Аванс выручки, такой как аванс за аренду, остается незаработанным доходом до тех пор, пока не будут предоставлены товары или услуги. Это обязательство, потому что выручка признается в момент получения, а не в момент получения. Зачислить эту сумму на счет авансового дохода и списать ее с денежного счета при прохождении корректировочной журнальной записи.Незаработанная выручка увеличивает остатки авансовых доходов и денежных счетов. Корректировка незаработанной выручкиВы должны распределить часть аванса выручки, как только она получена в конце отчетного периода. Дебетируйте причитающуюся сумму дохода со счета незаработанной выручки и кредитуйте соответствующий счет доходов, например счет доходов от аренды. Эта корректировочная запись уменьшит сумму обязательства на счете авансового дохода и увеличит соответствующий счет доходов.Например, если клиент платит аванс за аренду в размере 2400 долларов в начале года, вам придется ежемесячно списывать 200 долларов на счет авансового дохода и кредитовать ту же сумму на счет доходов от аренды. Начисленные операцииНачисленные операции – это активы, которые компания заработала, но не получила, или обязательства, которые она понесла, но не выплатила. Они включают начисленные обязательства и начисленные активы или начисленную выручку. Доход начисляется в результате промежутка времени между моментом его получения и моментом его получения.Начисленная выручка представляет собой право компании получать платежи в некоторые даты в будущем. Например, выручка по 30-дневным и 60-дневным счетам-фактурам зарабатывается и признается в момент выставления счетов-фактур, но выручка будет получена до или по истечении периода кредитования. Начисленная выручка – это такие статьи, как дебиторская задолженность, проценты к получению и неучтенные операции продажи. Корректировка начисленной выручкиПроводки начисленной выручки за текущий отчетный период не обновляются автоматически в бухгалтерских записях.Вы должны обновить сальдо в счетах доходов, чтобы избежать недооценки бизнес-активов. Дебетуйте сумму накопленной выручки на счет дебиторской задолженности, например, дебиторской задолженности, и кредитуйте счет доходов, например счет продаж. Эта запись в журнале увеличивает сумму актива дебиторской задолженности и увеличивает стоимость выручки на счете продаж. На этом этапе общая сумма продаж в скорректированном пробном балансе будет точной выручкой за отчетный период. Ссылки Биография писателя Пол Коул-Ингейт – профессиональный бухгалтер и финансовый консультант.Он работает старшим бухгалтером в ведущих транснациональных компаниях Европы и Азии с 2007 года. Коул-Ингейт имеет степень бакалавра наук в области бухгалтерского учета и финансов и степень магистра делового администрирования Университета Бирмингема. % PDF-1.2 % 972 0 объект > эндобдж xref 972 131 0000000016 00000 н. 0000002973 00000 н. 0000003959 00000 н. 0000004174 00000 п. 0000004670 00000 н. 0000004964 00000 н. 0000004985 00000 н. 0000005111 00000 п. 0000005132 00000 н. 0000005259 00000 н. 0000005280 00000 н. 0000005410 00000 н. 0000005431 00000 н. 0000005557 00000 н. 0000005578 00000 н. 0000005707 00000 н. 0000005728 00000 н. 0000005843 00000 н. 0000005971 00000 н. 0000005992 00000 н. 0000006120 00000 н. 0000006141 00000 п. 0000006269 00000 н. 0000006290 00000 н. 0000006415 00000 н. 0000006436 00000 н. 0000006562 00000 н. 0000006583 00000 н. 0000006710 00000 н. 0000006732 00000 н. 0000006860 00000 н. 0000006882 00000 н. 0000007012 00000 н. 0000007034 00000 п. 0000007164 00000 н. 0000007187 00000 н. 0000008082 00000 н. 0000008104 00000 п. 0000008232 00000 н. 0000008254 00000 н. 0000008382 00000 п. 0000008404 00000 п. 0000008532 00000 н. 0000008554 00000 н. 0000008684 00000 н. 0000008706 00000 н. 0000008834 00000 н. 0000008856 00000 н. 0000008984 00000 п. 0000009006 00000 н. 0000009133 00000 п. 0000009155 00000 н. 0000009284 00000 п. 0000009306 00000 н. 0000009434 00000 н. 0000009456 00000 п. 0000009585 00000 н. 0000009607 00000 н. 0000009735 00000 н. 0000009757 00000 н. 0000009882 00000 н. 0000009904 00000 н. 0000010032 00000 п. 0000010054 00000 п. 0000010183 00000 п. 0000010205 00000 п. 0000010332 00000 п. 0000010355 00000 п. 0000010985 00000 п. 0000011009 00000 п. 0000012628 00000 п. 0000012652 00000 п. 0000019404 00000 п. 0000019429 00000 п. 0000036522 00000 п. 0000036547 00000 п. 0000053601 00000 п. 0000053626 00000 п. 0000068513 00000 п. 0000068538 00000 п. 0000081568 00000 п. 0000081593 00000 п. 0000091880 00000 п. 0000091904 00000 п. 0000097877 00000 п. 0000097901 00000 п. 0000100935 00000 п. 0000100959 00000 н. 0000103324 00000 н. 0000103348 00000 п. 0000109410 00000 п. 0000109434 00000 п. 0000117845 00000 н. 0000117869 00000 н. 0000125939 00000 н. 0000125963 00000 н. 0000131499 00000 н. 0000131523 00000 н. 0000136047 00000 н. 0000136071 00000 н. 0000140136 00000 п. 0000140160 00000 н. 0000145039 00000 н. 0000145063 00000 н. 0000150275 00000 н. 0000150299 00000 н. 0000155201 00000 н. 0000155225 00000 н. 0000158057 00000 н. 0000158081 00000 н. 0000159794 00000 н. 0000159818 00000 н. 0000161426 00000 н. 0000161450 00000 н. 0000163400 00000 н. 0000163424 00000 н. 0000165828 00000 н. 0000165852 00000 н. 0000168365 00000 н. 0000168389 00000 н. 0000170007 00000 н. TYTDS6 UŤKUh۔I “ув ۩ $ от.XCK8q (| Ap880.rHof ~ f 4.3 Запись и разноска общих типов корректировочных записей – Принципы бухгалтерского учета, Том 1: Финансовый учетПрежде чем приступить к настройке примеров записей для Printing Plus, давайте рассмотрим некоторые правила, регулирующие корректировку записей:

Что такое «отчет о прибылях и убытках» и «балансовый отчет»? Счета отчета о прибылях и убытках включают доходы и расходы. Балансовые счета – это счета активов, пассивов и акционерного капитала, поскольку они отражаются в балансе. Второе правило говорит нам, что деньги никогда не могут быть в корректирующем входе. Это верно, потому что оплата или получение наличных вызывает запись в журнале. Это означает, что каждая транзакция с наличными будет записана во время обмена. Мы не дойдем до корректировочных проводок и не будем получать или получать наличные, которые еще не были зарегистрированы.Если бухгалтеры оказываются в ситуации, когда денежный счет должен быть скорректирован, необходимая корректировка кассовых средств будет корректировочной записью , а не корректировочной записью. С помощью корректирующей записи регистрируется сумма изменений, произошедших в течение периода. Например, если на счете расходных материалов на начало месяца было остаток 300 долларов, а в конце месяца на счету расходных материалов все еще оставалось 100 долларов, компания внесла бы корректировочную запись для 200 долларов, использованных в течение месяца (300 – 100).Аналогичным образом в отношении незаработанной выручки компания будет регистрировать, какая часть выручки была получена в течение периода. Давайте теперь рассмотрим новую информацию о транзакциях для Printing Plus. Практические концепцииУправление прибыльюЗапись корректировочных записей кажется такой простой. Похоже, вы просто следуете правилам, и все цифры во всех финансовых отчетах оказываются верными на 100 процентов. Но на самом деле это не всегда так. Тот факт, что вам приходится делать оценки в некоторых случаях, таких как оценка амортизации для оценки остаточной стоимости и срока полезного использования, говорит вам о том, что цифры не будут на 100% правильными, если у бухгалтера нет ESP.Некоторые компании занимаются так называемым управлением прибылью, где они в основном следуют правилам бухгалтерского учета, но немного преувеличивают правду, чтобы создать впечатление, что они более прибыльны. Некоторые компании делают это, регистрируя выручку раньше, чем они должны это делать. Другие оставляют активы в бухгалтерских книгах вместо того, чтобы списывать их на расходы, когда они должны уменьшить общие расходы и увеличить прибыль. Возьмите домостроительную компанию из Мексики Desarrolladora Homex S.A.B. de C.V. Эта компания сообщила о доходах от продажи более 100 000 домов, которые они еще даже не построили.В жалобе SEC говорится, что Homex сообщила о доходах от участка проекта, на котором каждый запланированный дом, как утверждается, был «построен и продан до 31 декабря 2011 года. Спутниковые снимки участка проекта от 12 марта 2012 года показывают, что он все еще был в значительной степени не застроен. и подавляющее большинство якобы проданных домов так и не было построено ». Является ли управление своими доходами незаконным? В некоторых ситуациях это просто неэтичное искажение истины, которое достаточно легко сделать из-за оценок, сделанных при корректировке записей. Вы можете просто изменить свою оценку и настоять на том, чтобы новая оценка действительно лучше, когда, возможно, это ваш способ улучшить чистую прибыль, например, изменив ежегодные расходы на амортизацию, рассчитываемые для дорогостоящих активов завода, с предполагаемого срока полезного использования в течение десяти лет, разумного Расчетное ожидание в отношении двадцатилетнего срока полезного использования не столь разумно, но вы настаиваете, что ваша компания сможет использовать эти активы двадцать лет, зная, что это малая вероятность.Удвоение срока полезного использования приведет к 50% расходов на амортизацию, которые у вас были бы. Это положительно скажется на чистой прибыли. Этот метод управления прибылью, вероятно, не будет считаться незаконным, но определенно является нарушением этических норм. В других ситуациях компании управляют своими доходами таким образом, который, по мнению SEC, является фактическим мошенничеством, и обвиняет компанию в незаконной деятельности. Запись общих типов корректировочных записейВспомните транзакции для Printing Plus, описанные в разделе Анализ и запись транзакций.

31 января 2019 года Printing Plus вносит корректирующие записи для следующих транзакций.

Теперь мы записываем корректировочные записи с 31 января 2019 г. для Printing Plus. Транзакция 13: 31 января Printing Plus провела инвентаризацию своих расходных материалов и обнаружила, что расходные материалы на 100 долларов были израсходованы в течение месяца. Анализ:

Влияние на финансовую отчетность: Расходные материалы – это балансовый счет, а Расходы на материалы – это счет отчета о прибылях и убытках. Это удовлетворяет правилу, согласно которому каждая корректирующая запись будет содержать отчет о прибылях и убытках и балансовый счет. Мы видим, что общая сумма активов на балансе уменьшится на 100 долларов. Расходы на поставки увеличивают общие расходы в отчете о прибылях и убытках, что снижает чистую прибыль. Операция 14: Стоимость оборудования, приобретенного 5 января, в течение января снизилась на 75 долларов. Анализ:

Влияние на финансовую отчетность: Накопленная амортизация – Оборудование является контрсчетом для Оборудования. При расчете балансовой стоимости оборудования Накопленная амортизация оборудования будет вычтена из первоначальной стоимости оборудования. Таким образом, общая сумма активов на балансе уменьшится на 75 долларов. Расходы на амортизацию увеличивают общие расходы в отчете о прибылях и убытках, что снижает чистую прибыль. Транзакция 15: Printing Plus оказала клиенту услуги на 600 долларов в течение января, начиная с транзакции 9 января. Анализ:

Влияние на финансовую отчетность: Незаработанная выручка – это счет обязательств, который уменьшает общую сумму обязательств и капитала на 600 долларов в балансе. Доход от услуг увеличивает общий доход в отчете о прибылях и убытках, что увеличивает чистую прибыль. Транзакция 16: При просмотре выписки из банковского счета компании Printing Plus обнаруживает проценты в размере 140 долларов, заработанные в течение января, которые ранее не были собраны и не учтены. Анализ:

Влияние на финансовую отчетность: Дебиторская задолженность по процентам является счетом активов и увеличит общую сумму активов на 140 долларов в балансе. Доход от процентов увеличивает общий доход в отчете о прибылях и убытках, что увеличивает чистую прибыль. Операция 17: Сотрудники заработали 1500 долларов США в виде заработной платы за период с 21 по 31 января, которая ранее не была выплачена и не учтена. Анализ:

Влияние на финансовую отчетность: Заработная плата к уплате – это счет обязательств, который увеличит общую сумму обязательств и капитала на 1500 долларов в балансе.Расходы по заработной плате увеличивают общие расходы в отчете о прибылях и убытках, что снижает чистую прибыль. Теперь мы исследуем, как эти корректирующие записи влияют на главную книгу (Т-счета). Ваша очередьОтсрочки по сравнению с начислениямиОбозначьте каждое из следующего как отсрочку или начисление и объясните свой ответ.

Решение

Ссылка на обучениеНесколько интернет-сайтов могут предоставить вам дополнительную информацию по корректировке записей. Один очень хороший сайт, на котором вы можете найти множество инструментов, которые помогут вам изучить эту тему, – это Accounting Coach, который предоставляет вам бесплатный инструмент.Посетите веб-сайт и пройдите тест по основам бухгалтерского учета, чтобы проверить свои знания. Проводка корректировочных записейПосле того, как вы занесли в журнал все корректировочные записи, следующим шагом будет проводка записей в бухгалтерской книге. Проводка корректировочных записей ничем не отличается от публикации обычных ежедневных записей журнала. Т-счета будут визуальным представлением главной книги Printing Plus. Транзакция 13: 31 января Printing Plus провела инвентаризацию своих расходных материалов и обнаружила, что расходные материалы на 100 долларов были израсходованы в течение месяца. Журнал и Т-счета: В записи журнала расходы на расходные материалы имеют дебет в размере 100 долларов США. Это проводится на Т-счет расходных материалов на расходные материалы по дебету (слева). У Supplies есть кредитный баланс в размере 100 долларов США. Это разносится на Т-счет расходных материалов на стороне кредита (правая сторона). Вы заметите, что на этом счете уже есть дебетовый баланс после покупки расходных материалов 30 января. 100 долларов вычитаются из 500 долларов, чтобы получить окончательный дебетовый баланс в 400 долларов. Операция 14: Стоимость оборудования, приобретенного 5 января, в течение января снизилась на 75 долларов. Журнал и Т-счета: В записи журнала дебет амортизационных расходов по оборудованию составляет 75 долларов. Это проводится на Т-счет Амортизационные расходы – Оборудование на дебетовой стороне (слева). Накопленная амортизация – кредитовый баланс оборудования составляет 75 долларов США. Он проводится на Т-счет Накопленная амортизация – Оборудование по кредиту (правая сторона). Транзакция 15: Printing Plus оказала клиенту услуги на 600 долларов в течение января, начиная с транзакции 9 января. Журнал и Т-счета: В записи журнала дебет незаработанной выручки составляет 600 долларов. Он проводится на Т-счет незаработанной выручки на дебетовой стороне (слева). Вы заметите, что на этом счете уже есть кредитовый баланс после платежа клиента от 9 января. Дебетовая сумма в 600 долларов вычитается из кредита в 4000 долларов, чтобы получить окончательный баланс в размере 3400 долларов (кредит).Кредитный баланс Service Revenue составляет 600 долларов США. Он проводится на Т-счет доходов от услуг по кредиту (правая сторона). Вы заметите, что на этом счете уже есть кредитовый баланс от других операций с доходом в январе. 600 долларов добавляются к предыдущему остатку на счете в 9500 долларов, чтобы получить новый окончательный кредитный баланс в размере 10 100 долларов. Транзакция 16: При просмотре выписки из банковского счета компании Printing Plus обнаруживает проценты в размере 140 долларов, заработанные в течение января, которые ранее не были собраны и не учтены. Журнал и Т-счета: В записи журнала дебиторская задолженность по процентам имеет дебет 140 долларов. Он проводится на Т-счет Процентная задолженность по дебету (слева). Кредитный баланс процентного дохода составляет 140 долларов. Он проводится на Т-счет процентного дохода на стороне кредита (правая сторона). Операция 17: Сотрудники заработали 1500 долларов США в виде заработной платы за период с 21 по 31 января, которая ранее не была выплачена и не учтена. Журнал и Т-счета: В записи журнала дебет «Расходы на заработную плату» составляет 1500 долларов США. Это разносится на Т-счет расходов на заработную плату на дебетовой стороне (слева). Вы заметите, что на этом счете уже есть дебетовый баланс из расходов на заработную плату сотрудников от 20 января. Дебетовая сумма 1500 долларов добавляется к дебетовой сумме 3600 долларов, чтобы получить окончательный баланс в размере 5100 долларов (дебет). Остаток по счету «Заработная плата к оплате» составляет 1500 долларов США. Это разносится на Т-счет Зарплаты к уплате по кредиту (правая сторона). Т-счета СводкаПосле того, как все корректировочные записи журнала были разнесены на Т-счета, мы можем проверить, чтобы уравнение бухгалтерского учета оставалось сбалансированным. Ниже приводится сводная информация о T-счетах для Printing Plus, включая корректировочные записи. Рисунок 4.5 Печать плюс сводка Т-счетов с корректировочными записями. (авторство: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0) Сумма на стороне активов в уравнении бухгалтерского учета равна 29 965 долларам, полученным путем сложения окончательных остатков на каждом счете активов (24 800 + 1,200 + 140 + 400 + 3,500 – 75).Чтобы найти сумму пассивов и капитала в уравнении, нам нужно найти разницу между дебетами и кредитами. Кредиты по обязательствам и собственному капиталу в уравнении составляют 35 640 долларов (500 + 1 500 + 3 400 + 20 000 + 10 100 + 140). Дебет по пассивам и собственному капиталу в уравнении составляет 5675 долларов (100 + 100 + 5100 + 300 + 75). Разница между 35 640 долл. США – 5675 долл. США = 29 965 долл. США. Таким образом, уравнение остается сбалансированным с 29 965 долларами на стороне активов и 29 965 долларами на стороне обязательств и капитала.Теперь, когда у нас есть информация о Т-счете и мы убедились, что уравнение бухгалтерского учета остается сбалансированным, мы можем создать скорректированный пробный баланс на нашем шестом этапе бухгалтерского цикла. Ссылка на обучениеПри размещении любой записи журнала в главной книге важно иметь организованную систему записи, чтобы избежать каких-либо расхождений в счетах и неправильной отчетности. Для этого компании могут оптимизировать свою главную бухгалтерскую книгу и удалить все ненужные процессы или учетные записи.Ознакомьтесь с этой статьей «Поощрение эффективности главной книги» из журнала Journal of Accountancy , в которой обсуждаются некоторые стратегии повышения эффективности главной книги. . |