Почему новички пугаются проводок. 3 правила по основам бухучета для начинающих

Какие ошибки в проводках делают новичкиНовички боятся проводок, потому что в них легко запутаться и наделать ошибок. Поговорим о самых распространенных.

Ошибка 1. Неправильно отражаете постоянные разницыОни возникают из-за расходов, которые по-разному учитываются в налоговом учете.

В бухгалтерском же их можно учитывать в полном размере. К примеру это расходы:

- на рекламу;

- представительские;

- на добровольное страхование работников;

- на реализацию книжной и СМИ продукции;

- на капвложения.

Причин куча: несогласованность действий в отделе бухгалтерии, юристов и. т. д, отсутствие первички (первичных документов — Прим. ред.). Такая ошибка может привести к грубым нарушениям ведения бухучета, что гарантирует штраф.

Объясним эти два понятия и расскажем, почему они важны. Учет каждой операции ведут на счетах бухгалтерского учета. Каждый вид имущества и каждый источник учитывают на отдельном счете.

Вот таблица для наглядности:

Правило 2. Запомните виды счетов в бухучете

Счета 01-59 — активные. На них ведется учет имущества, т.е активов.

Счета 80-89 — пассивные. Тут все о уставном капитале, добавочном капитале и других источниках активов.

Счета 60-79 — активно-пассивные. Тут ведут расчеты с внешними партнерами и внутри организации.

Счета бухгалтерского учета по детализации подразделяют на:

- синтетические.

- аналитические.

Актив — то, каким имуществом владеет организация в деньгах.

Пассив — источники, из которых образовалось имущество.

Как стать надежным бухгалтером для компании как можно быстрее?

Пройти топовый онлайн-курс от «Клерка» по основам бухгалтерского чета вместе с преподавателем. Сергей Верещагин — гуру бухучета с опытом работы более 30 лет.

Коротко о том, чему он вас научит:

- не путаться в бухгалтерских терминах, правильно их понимать;

- не пугаться проводок и знать, как исправлять в них ошибки;

- глубоко изучить основы бухучета, счета, расчеты налогов;

- выбрать выгодную систему налогообложения.

- избегать типичных ошибок бухгалтеров и стать полноценным специалистом.

Видеоуроки по 10-20 минут без воды — только практика и полезные знания. Плюсом получите раздаточный материал, который можно всегда использовать в работе: инструкции, чек-листы, шаблоны.

Плюсом получите раздаточный материал, который можно всегда использовать в работе: инструкции, чек-листы, шаблоны.

В конце получите сертификат, что прошли курс — это будет

Уроки бухгалтерского учета для начинающих: бухучет простыми словами

Предлагаем простые уроки по бухгалтерскому учету для самостоятельного обучения азам бухгалтерии. Мы постарались представить сложную информацию максимально доступным языком, понятным даже начинающему бухгалтеру, который хочет обучиться бухучету с нуля.

Данные обучающие уроки дадут стартовый набор знаний, необходимый для того, чтобы начать разбираться в бухгалтерии — работать бухгалтером или вести учет собственного бизнеса.

Для удобства все уроки разбиты по разделам, что поможет лучше соориентироваться в мире бухгалтерии и последовательно изучать материал.

Также предлагаем закрепить пройденный материал и порешать задачи по бухгалтерскому учету.

Раздел 1. Основные понятия бухучета для начинающих

Основные понятия, которые нужно знать для дальнейшего обучения бухгалтерии — активы, пассивы, хозяйственные операции, счет, дебет, кредит и проводка.

Данные понятия будут разобраны далее в уроках максимально простым языком, понятным даже тем, кто начинает обучаться этой науке с нуля.

- Урок 1. Что такое активы и пассивы в бухгалтерском учете — на примерах поясняются данные понятия, их различия и взаимосвязь.

- Урок 2. Хозяйственные операции на предприятии и их типы — приводится исчерпывающий перечень всех возможных операций в компании с привязкой к активам и пассивам.

- Урок 3. Что такое бухгалтерский счет простыми словами — разбирается понятие счета бухучета и порядок его применения для учета хозяйственных операций.

- Урок 4. Что такое бухгалтерские проводки — простыми словами на примерах поясняется, как составлять проводки в бухучете легко и быстро.

- Урок 5. Что такое бухгалтерский учет и каковы его основные принципы — поясняется, что такое бухучет и рассматриваются основные правила, на которых строится вся бухгалтерия на предприятии.

- Урок 6. Бухгалтерская отчетность и важные правила ее составления — краткая сводная сравнительная информация о том, какие финансовые отчеты нужно составлять в бухгалтерии.

Раздел 2. Денежные средства в бухгалтерском уроке

В этом разделе рассматриваются хозяйственные операции, связанные с бухучетом денежных средств на предприятии: наличные, безналичые, валютные и прочие.

Информация дается просто, понятно и адаптирована для начинающих бухгалтеров, планирующих изучать бухгалтерию с нуля самостоятельно.

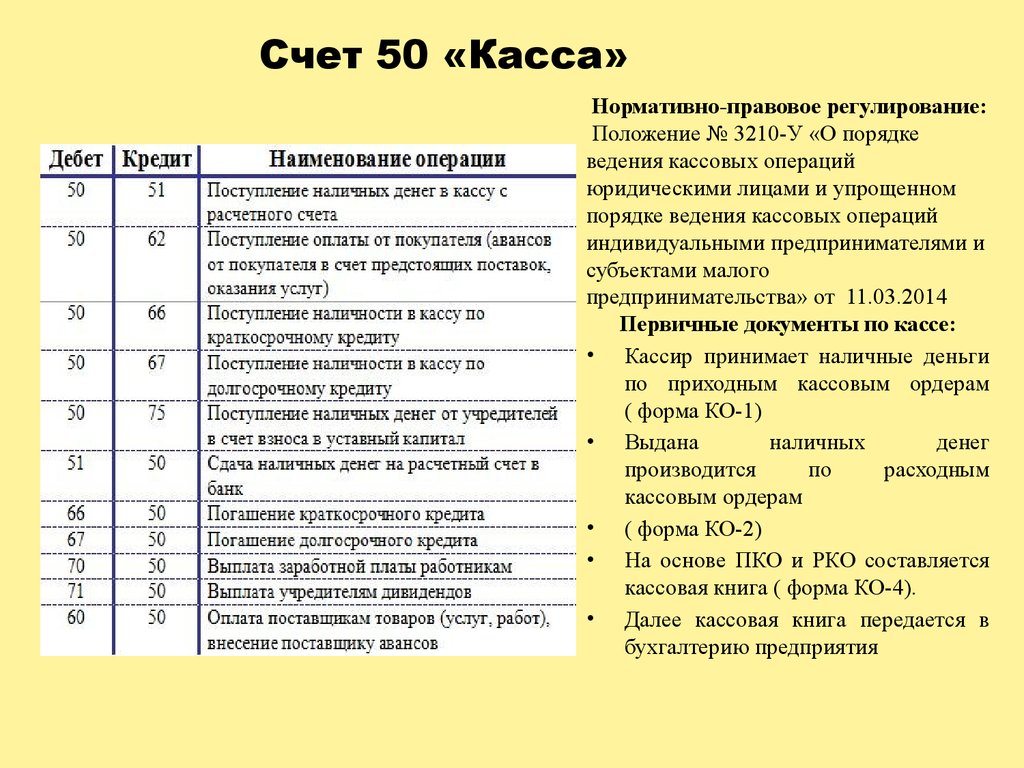

- Урок 7. Бухучет наличных денежных средств простыми словами — порядок бухгалтерского учета наличных денег в кассе предприятия, примеры прихода и расхода наличности, учет их с помощью проводок.

- Урок 8. Бухучет безналичных денежных средств в бухгалтерии — рассматриваются особенности бухучета безналичных денег на расчетном счете и их отражение на счетах с помощью проводок, приводятся понятые примеры и типовые проводки.

- Урок 9. Операции с денежными средствами в иностранной валюте — на примерах пошагово объясняется порядок покупки, продажи валютных средств и учет этих операций в бухгалтерии.

Следите за обновлениями сайта, в ближайшее время в этот раздел будут добавляться новые простые уроки по обучению бухгалтерии с нуля.

Записи в журнале бухгалтерского учета-Вопросы практики

BY: Кеннет Бойд и Кейт Муни и

Обновлены: 03-26-2016

Из книги: Учет

Учет

Обследование книги на Amastring

.

Когда бухгалтер делает записи в журнале для бизнеса, он записывает эти записи как дебет и кредит, и они должны быть сбалансированы. Вот несколько практических вопросов, которые помогут вам отточить свои навыки ведения дневника и балансировки.

Практические вопросы

Какая запись в журнале предназначена для записи суммы непогашенной дебиторской задолженности в размере 2000 долларов США?

Компания зарегистрировала дебет счета активов на сумму 1000 долларов США и кредит счета пассивов на сумму 200 долларов США. Что еще нужно зафиксировать, чтобы завершить запись в журнале?

Ответы и пояснения

Дебет счета активов на сумму 2000 долларов США и кредит на другой счет активов на сумму 2000 долларов США

Сбор непогашенной дебиторской задолженности увеличивает денежные средства на 2000 долларов и уменьшает дебиторскую задолженность на 2000 долларов. Таким образом, счет активов (денежные средства) должен быть дебетован (увеличен) на 2000 долларов США, а другой счет активов (дебиторская задолженность) должен быть кредитован (уменьшен) на 2000 долларов США.

Зачислите на другой счет 800 долларов США

У компании есть дебет в размере 1000 долларов США и кредит в размере 200 долларов США, поэтому запись не сбалансирована.

Если вам нужно больше практики по этой и другим темам курса бухгалтерского учета, посетите Dummies.com, чтобы приобрести

Об этой статье

Эта статья из книги:

- Бухгалтерия,

Об авторах книги:

Кеннет Бойд — владелец St.

Эту статью можно найти в категории:

- Общий бухгалтерский учет,

Что такое запись в журнале бухгалтерского учета? A Guide

Смысл существования бухгалтерского учета состоит в том, чтобы представить краткое, своевременное и точное описание финансового положения организации. Бизнес-лидеры обращаются к своим финансовым командам за проверкой реальности: можем ли мы позволить себе нанять нового инженера? Сколько у нас взлетно-посадочной полосы? Не слишком ли много мы тратим на операционные расходы?

Записи в журнале являются фундаментальными строительными блоками, которые дают ответы на эти и другие вопросы. В записях журнала перечислены важные данные, например, сколько было зачислено и списано, когда и с каких счетов. Каждая запись в журнале соответствует одной отдельной бизнес-транзакции и в конечном итоге публикуется в главной книге.

В записях журнала перечислены важные данные, например, сколько было зачислено и списано, когда и с каких счетов. Каждая запись в журнале соответствует одной отдельной бизнес-транзакции и в конечном итоге публикуется в главной книге.

Достоверность всех финансовых отчетов зависит от точности или неточности информации, введенной на этом уровне.

Что такое проводка в бухгалтерском учете?

Каждая запись в журнале содержит данные, важные для отдельной бизнес-операции, включая дату, сумму, подлежащую кредитованию и дебетованию, краткое описание операции и задействованных счетов. В зависимости от компании в нем могут быть перечислены затронутые дочерние компании, налоговая информация и другая информация.

Крайне важно точно вводить полные данные журнала, чтобы главная бухгалтерская книга и финансовые отчеты, основанные на этой информации, также были точными и полными. С помощью современного программного обеспечения для бухгалтерского учета повторяющиеся записи в журнале можно создавать по шаблону и выполнять автоматически, что сводит к минимуму возможность ошибки.

Записи в журнале делаются в хронологическом порядке и следуют системе учета с двойной записью, что означает, что каждая запись будет иметь как кредитную, так и дебетовую колонку. Даже если дебет и кредит связаны с несколькими счетами, суммы в обоих столбцах должны быть равными. Например, скажем, компания тратит 277,50 долларов на обед для сотрудников. Счет расходов увеличивается на эту сумму, в то время как счет денежных средств, который является активом, уменьшается на 277,50 долларов США, потому что эти деньги теперь потрачены.

Ключевые выводы

- Журнал представляет собой краткий отчет обо всех транзакциях, проводимых бизнесом; записи в журнале подробно описывают, как транзакции влияют на счета и балансы.

- Вся финансовая отчетность основана на данных, содержащихся в записях журнала, и существуют различные типы для удовлетворения потребностей бизнеса.

- Корректирующие записи в журнале, например, используются для начисления или откладывания доходов и расходов, изменения или исправления предыдущих записей или оценки неденежных операций, таких как резервы по списанной задолженности.

Что такое дебет и кредит?

Дебет добавляется к счетам расходов и активов и вычитается из остатков обязательств, доходов и собственного капитала, в то время как кредит вычитается из остатков расходов и активов и добавляется к счетам обязательств, доходов и собственного капитала.

В бухгалтерском учете основной принцип тот же: Корректирующая запись в журнале для учета нарастающих процентов по банковскому кредиту дебетует счет «Процентные расходы» и кредитует

.0049 Счет начисленных процентов к оплате .

Какова цель записи в журнале?

Цель записи в журнале — правильно и точно физически или в цифровом виде регистрировать каждую деловую операцию. Если транзакция затрагивает несколько учетных записей, в записи журнала будет указана и эта информация.

Например, наша покупка общественного питания облагается как государственными, так и местными налогами. Эта составная запись в журнале может выглядеть так:

Кейтеринг для XYZ Corp. | Дебет | Кредит |

|---|---|---|

| Наличные | $ 277,50 | |

| Продажа | 250,00 $ | |

| Государственная пошлина | 10,00 $ | |

| Местный налог на питание | 17,50 $ |

Таким образом, журнал позволяет поставщику общественного питания точно учитывать налоги, причитающиеся с нескольких юрисдикций.

Записи в журнале — основа эффективного ведения записей. Они сортируются по различным планам счетов и, после проверки на точность, размещаются в главной бухгалтерской книге, которая затем предоставляет информацию для финансовых отчетов, от которых зависят лица, принимающие бизнес-решения.

Точные и полные журналы также необходимы в процессе аудита, поскольку записи в журнале содержат подробные отчеты о каждой транзакции. Аудиторы, как внутренние, так и внешние, будут искать записи или корректировки, которые не имеют надлежащей документации, объяснений или утверждений или которые выходят за рамки нормы для бизнеса.

Что входит в запись журнала?

Записи журнала могут содержать несколько точек данных, но обычно включают:

- Заголовок, который представляет собой дескриптор типа записи и дату, введенную в журнал;

- Уникальный числовой идентификатор или номер ссылки;

- Один или несколько счетов и сумм, которые будут дебетованы транзакцией и датой(ами) этих дебетов;

- Один или несколько счетов и сумм, которые будут кредитованы транзакцией, и дата (даты) этих кредитов; и

- Краткое описание транзакции.

Журнальные записи могут также включать данные, характерные для бизнеса, такие как дочерняя компания или дочерние компании, участвующие в операции, и используемая валюта или валюты.

Как написать запись в дневнике?

Компания MyToys Manufacturing Co. покупает сырье на 100 000 долларов. Он платит 10 000 долларов наличными и использует кредит для баланса. Компания отразит дебет или увеличение сырья на 100 000 долларов. Счет Cash покажет кредит или уменьшение на 10 000 долларов США, потому что это сумма, уплаченная в этой транзакции. Счет кредиторской задолженности покажет увеличение или кредит в размере 90 000 долларов США, поскольку теперь он должен эту сумму поставщику на дату или даты в будущем.

Поскольку MyToys со временем осуществляет платежи по этой покупке, на счете «Денежные средства» будет отображаться соответствующий кредит (доступно меньше наличных), а в «Счетах к оплате» — соответствующий дебет, поскольку компания должна меньше денег.

Кроме того, поскольку сырье используется для производства готовой продукции — в данном случае игрушек, — кредит применяется к счету «Сырье», чтобы отразить снижение стоимости по мере потребления сырья, а счет «Готовая продукция» дебетуется по счету «Сырье». отражать увеличение количества запасов в наличии.

6 типов журнальных записей

Существует шесть типов журнальных записей или семь, если считать архаичные, расплывчатые и редко используемые отдельные записи. Одна запись в журнале не используется в стандартном бухгалтерском учете, основанном на двойной записи. Он больше подходит для балансировки чековой книжки, чем для бухгалтерского учета, который включает в себя множество счетов.

Каждый из шести основных типов записей выполняет определенную функцию в бухгалтерском учете. Вместе они представляют сбалансированный, точный и объективный отчет о финансовом положении компании.

Это:

Открытие записей

Эти записи переносят конечное сальдо предыдущего отчетного периода в качестве начального баланса текущего отчетного периода.

Например: конечное сальдо счета «Денежные средства» в балансе за предыдущий отчетный период составило 11 000 долларов США после того, как все обязательства за этот период были выплачены. Этот остаток в размере 11 000 долларов теперь является вводной записью для текущего отчетного периода.Записи передачи

Записи о переносе перемещают или распределяют расходы или доходы с одного счета на другой. Например, MyToys Manufacturing переводит денежные средства со своего основного счета на дочерний. Запись журнала переводов учитывает перевод денег с одного счета на другой. В этих записях не участвует третья сторона, и переводы всегда должны быть нулевыми.

Закрытие записей

Эти записи отмечают конец отчетного периода сальдо, которое затем может быть перенесено с временного счета на постоянный или с одного отчетного периода на другой.

В случае временных счетов закрывающая запись обнуляет счет, а любой остаток сверх этого переносится на другой, более постоянный счет. После этого временная учетная запись закрывается.Примеры временных счетов включают счета расходов и убытков; счета доходов, доходов и прибылей; сводные счета доходов; и счета дивидендов или снятия средств. В случае отчетных периодов заключительная запись отражает конечное сальдо по этому счету на конец этого отчетного периода. Это значение затем переносится в качестве начальной записи для следующего отчетного периода. В этом случае закрывается отчетный период для этого счета.

Корректировка записей

Корректирующие проводки — это проводки, в которых фиксируются изменения в счетах, которые иначе не учитываются в журнале, в соответствии с методом начисления. Эти записи вносятся в главную книгу в конце отчетного периода в соответствии с принципами сопоставления и признания выручки.

Типичными примерами являются начисления, отсрочки и оценки.Начисление расходов относится к расходам, отраженным в отчетном периоде до их фактической оплаты. Примером может служить электроэнергия, использованная заводом за месяц до того, как коммунальное предприятие выставит компании счет для оплаты.

Начисление выручки относится к выполненным работам или поставленным продуктам, но за которые покупателю не был выставлен счет.

Отсрочка расходов имеет место, когда платеж производится в отчетном периоде, предшествующем фактическому понесению расходов. Примером может служить платеж, сделанный сейчас для страховки, которая покрывает следующий шестимесячный период. Доход будущих периодов применяется, когда компания получает авансы за услуги или продукты, которые должны быть предоставлены в будущем.

Составные записи

Эти записи записывают более одного счета для дебетования или более одного счета для кредита. Правило записи в журнале требует, чтобы общая сумма дебета и кредита была равна, но количество кредитов и дебетов не обязательно должно быть равным. Например, может быть один дебет, но два или более кредита, или один кредит и два или более дебета, или даже два или более кредита и дебета. Например, платежная ведомость может повлечь за собой большое количество записей в журнале, которые могут быть упрощены до составной формы в виде сводки.

Реверсивные записи

Сторнирующие записи делаются в начале нового отчетного периода и служат для сторнирования или отмены корректирующей записи, сделанной в конце предыдущего отчетного периода. Эта опция обеспечивает значительное снижение учетных ошибок из-за двойного учета расходов или доходов и повышает оперативность обработки фактических счетов-фактур в новом отчетном периоде.

Другими словами, они используются для упрощения бухгалтерского учета. Например, начисленные расходы, зарегистрированные в предыдущем отчетном периоде, могут быть сторнированы, чтобы расходы можно было учесть в том отчетном периоде, в котором они были оплачены, не беспокоясь о том, что отчетность о расходах будет производиться дважды.

Например: конечное сальдо счета «Денежные средства» в балансе за предыдущий отчетный период составило 11 000 долларов США после того, как все обязательства за этот период были выплачены. Этот остаток в размере 11 000 долларов теперь является вводной записью для текущего отчетного периода.

Например: конечное сальдо счета «Денежные средства» в балансе за предыдущий отчетный период составило 11 000 долларов США после того, как все обязательства за этот период были выплачены. Этот остаток в размере 11 000 долларов теперь является вводной записью для текущего отчетного периода. В случае временных счетов закрывающая запись обнуляет счет, а любой остаток сверх этого переносится на другой, более постоянный счет. После этого временная учетная запись закрывается.

В случае временных счетов закрывающая запись обнуляет счет, а любой остаток сверх этого переносится на другой, более постоянный счет. После этого временная учетная запись закрывается. Типичными примерами являются начисления, отсрочки и оценки.

Типичными примерами являются начисления, отсрочки и оценки.

Другими словами, они используются для упрощения бухгалтерского учета. Например, начисленные расходы, зарегистрированные в предыдущем отчетном периоде, могут быть сторнированы, чтобы расходы можно было учесть в том отчетном периоде, в котором они были оплачены, не беспокоясь о том, что отчетность о расходах будет производиться дважды.

Другими словами, они используются для упрощения бухгалтерского учета. Например, начисленные расходы, зарегистрированные в предыдущем отчетном периоде, могут быть сторнированы, чтобы расходы можно было учесть в том отчетном периоде, в котором они были оплачены, не беспокоясь о том, что отчетность о расходах будет производиться дважды.Как подготовить записи в журнале для вашего бизнеса

Важно правильно подготовить записи в журнале для обеспечения точного учета транзакций. Начните с решения, какая транзакция должна быть введена где. Если вы используете программное обеспечение для бухгалтерского учета, вам нужно будет делать меньше записей в журнале, поскольку автоматизация, встроенная в программное обеспечение, будет передавать соответствующие данные другим учетным записям и отчетам по мере необходимости.

Если вы ведете бухгалтерский учет вручную, для правильной регистрации транзакции вам необходимо выяснить все, что эта транзакция затрагивает в бухгалтерских книгах компании.

Определите учетные записи, которые будут затронуты:

Первым шагом является определение учетных записей, на которые влияет транзакция. Это может немного сбить с толку, если вы не знакомы с терминами и принципами бухгалтерского учета. Но в целом вы ищете области влияния транзакции: какие аккаунты что-то выиграют, а какие что-то потеряют в этой сделке?

Сначала отсортировать транзакции:

Сортировка транзакций по типу — расходы, банковские депозиты, квартальные налоги — поможет вам правильно записать эти транзакции.

Следите за деньгами:

Теперь, когда транзакция отсортирована, подумайте о том, как она влияет на значения с точки зрения дебета и кредита на связанных счетах. Спросите себя, откуда взялись деньги и куда они ушли? Что сделка прибавила бизнесу, а что отняла? Пословица физики о том, что «на каждое действие есть равная и противоположная реакция», применима и к бухгалтерскому учету. Убедитесь, что вы определили все действия и реакции, вызванные транзакцией.

Определите тип вашей учетной записи:

Некоторые транзакции легко сопоставить с точки зрения кредита и дебета на различных затронутых счетах. Другие могут быть немного сложнее. Вот несколько советов, которые помогут вам разобраться в них:

Ознакомьтесь с основными типами счетов: Все записи журнала относятся к одному из основных типов счетов: Активы, Пассивы, Расходы, Доходы и Капитал. Как только вы узнаете каждый из этих типов, вам будет легче понять, что каждый из них влечет за собой, как они связаны с другими учетными записями и как различные типы транзакций влияют на них.

Используйте стандартные правила бухгалтерского учета, чтобы указать, где применять кредиты и дебеты: Правила бухгалтерского учета существуют по очень веским причинам, одна из которых заключается в стандартизации того, что и где должно быть в финансовых отчетах и бухгалтерских проводках. Посмотрите в правилах бухгалтерского учета определяющее слово о том, где применять дебет и кредит для любой данной записи в журнале.

Подготовьте запись в журнале:

Теперь, когда вы определили тип транзакции и учетные записи, на которые она влияет, вы готовы сделать запись в журнале.

Введите правильную дату: Каждая запись в журнале должна быть датирована, чтобы содержащиеся в ней данные относились к правильному отчетному периоду.

Назначьте имя учетной записи и код : Запишите имя учетной записи и уникальный идентификационный код главной книги. Транзакции кодируются для конкретных счетов для целей отчетности. Остатки на счетах служат источником для различных статей финансовой отчетности.

Введите суммы дебета и кредита : Если вы используете программное обеспечение для бухгалтерского учета, есть вероятность, что некоторые операции кредитования и дебетования в журнальной записи будут хотя бы частично автоматизированы.

Если вы ведете бухгалтерские книги компании вручную, вам нужно дважды проверить, чтобы убедиться, что вы правильно ввели все кредиты и дебеты.

Примеры общих журналов

Общепринятой стандартной практикой является использование системы бухгалтерского учета с двойной записью, которая обычно влечет за собой использование как главной бухгалтерской книги, так и главного журнала. Это также может включать использование специальных журналов для частых транзакций в рамках определенной категории.

Общий журнал

Общий журнал — это книга необработанных деловых операций, записанных в хронологическом порядке по дате. Это первое место, где регистрируется транзакция. Затем суммы переносятся на соответствующие счета, такие как дебиторская задолженность, счета денежных средств или счета активов.

Специальный журнал

Специальные или специализированные журналы содержат частые операции в рамках определенной категории и обычно используются в ручном учете, чтобы облегчить предприятиям поиск экземпляров определенных типов операций. Примеры включают журналы продаж и покупок, которые группируют продажи различным клиентам или покупки у поставщиков в одном месте. Современное бухгалтерское программное обеспечение устраняет необходимость в специальных журналах, упрощая сортировку транзакций и поиск подробных сведений.

Как отслеживать записи журнала

Чтобы переместить данные в нужное место в главной книге, записи журнала должны легко отслеживаться, чтобы информацию можно было найти и скопировать по мере необходимости. Несколько записей в журнале могут быть записаны и отслежены в T-счетах, что помогает финансовым командам визуализировать записи для более удобного просмотра.

Примеры записей журнала

Т-счета являются визуальным представлением счета главной книги. Вот несколько примеров, а также дополнительные типы записей журнала.

Два Т-счета: Денежные средства и векселя к оплате

| Денежные средства (счет активов) | |

|---|---|

| ДЕБЕТ Увеличивает актив / полученные деньги | КРЕДИТ Уменьшение актива / уплаченных денег |

| Дата | Имя учетной записи | Дебет | Кредит |

|---|---|---|---|

| 1 октября 20 | НАЛИЧНЫЕ | 10 000 | |

| Кредиторская задолженность | 10 000 |

| Векселя к оплате (счет пассивов) | |

|---|---|

| ДЕБЕТ Уменьшение обязательства / Кредит выплачен | КРЕДИТ Увеличение актива / Дополнительные заемные средства |

| Векселя к оплате (счет пассивов) | |

|---|---|

| ДЕБЕТ Уменьшение обязательства / Кредит выплачен 10 20 октября ЗАПИСЬ 10,000 | КРЕДИТ Увеличение актива / Заем дополнительных средств 9 20 октября ЗАПИСЬ 20 000 1 20 октября ЗАПИСЬ 10 000 |

Проводка в журнале учета процентов к получению

| Дата | Детали | Дебет | Кредит |

|---|---|---|---|

| 1 ноября 20 | Северный берег | 12 000 | |

| Кому: Проценты к получению | 12 000 |

*Процентный доход, начисленный в предыдущем месяце, полученный в текущем месяце

| Дата | Детали | Дебет | Кредит |

|---|---|---|---|

| 31 октября 20 | Проценты к получению NB | 11 000 | |

| Кому: Процентный доход NB | 11 000 |

*Начисленные, но не полученные процентные доходы

Общий журнал

Проценты к получению Проводка в журнале

| Дата | Детали | Дебет | Кредит | Артикул |

|---|---|---|---|---|

| 1 октября 20 | Амортизация | 10000 | НС2020–400 | |

| Накопленная амортизация | ||||

| * Амортизация октябрь 2020 г. | 10000 | |||

| 1 сентября 20 | Сырье | 2500 | НС2020–300 | |

| Наличные | ||||

| *Купить принадлежности для изготовления игрушек | 2500 | |||

| 1 августа 20 | Коммунальные услуги | 500 | НС2020–200 | |

| Наличные | ||||

| * Электричество объекта Mfg | 500 | |||

| 1 сентября 20 | Наличные | 20000 | НС2020–100 | |

| Капитал | ||||

| *Вложенный капитал для новой игрушки | 20000 |

Использование бухгалтерского программного обеспечения для отслеживания записей в журнале

По мере усложнения бухгалтерского учета и увеличения количества записей в журнале отслеживание становится все более трудным, особенно в системах ручного ввода.