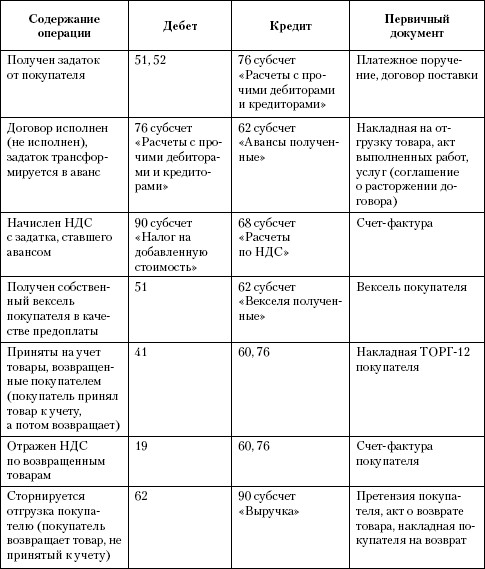

Проводки по 90 счету в бухгалтерском учете в 2023 году

Доходы и расходы по обычной деятельности следует отражать обособленно. Для учета деятельности, связанной с реализацией товаров, продукции, работ и услуг, предназначен счет 90.

Содержание

Для чего применяется счет 90 в бухгалтерском учете

Бухсчет 90 «Продажи» планом счетов бухучета (Приказ Минфина от 31.10.2000 № 94н) отнесен к группе «Финансовые результаты». На нем в течение года отражают совокупные доходы и расходы, понесенные при ведении основной деятельности компании. Учет обеспечивается таким образом, чтобы ежемесячно получать данные о финансовом результате, полученном от реализации товаров, работ, услуг, продукции.

Бухсчет 90 относится к активно-пассивным. Его схема выглядит следующим образом:

Ежемесячно полученный финансовый результат переносится на счет 99 «Прибыли и убытки». Таким образом, на конец месяца совокупный итог 90 бухсчета не имеет сальдо. Но в течение года сальдо отражается в разрезе субсчетов. По завершению отчетного года сальдовые остатки субсчетов 90 закрываются полностью при реформировании баланса.

По завершению отчетного года сальдовые остатки субсчетов 90 закрываются полностью при реформировании баланса.

Подробнее: счет 99 в бухгалтерском учете

Какие субсчета есть к счету 90

Организация вправе открывать и нумеровать субсчета на свое усмотрение. Принятое решение утверждается в учетной политике.

Суммовые обороты по субсчетам 90 используются при формировании отчета о финансовых результатах бухгалтерской отчетности.

Общепринятым, согласующимся с разъяснениями по применению плана счетов, является следующая нумерация субсчетов:

| Номер субсчета | Наименование | Что отражаем | В какой строке ОФР отразить оборот |

|---|---|---|---|

| 90-1 | Выручка | Поступления от реализации товаров, работ, услуг, относящихся к основной деятельности компании | 2110 (за вычетом оборота 90-3 НДС и 90-4 Акцизы) |

| 90-2 | Себестоимость продаж | Затраты на производство продукции, закупку товаров, выполнение работ | 2120 |

| 90-3 | Налог на добавленную стоимость | НДС, исчисленный к уплате с суммы выручки | – |

| 90-4 | Акцизы | Акцизный сбор, относящийся к реализованным товарам | – |

| 90-5 | Экспортные пошлины | Таможенные сборы, уплачиваемые при экспортных поставках | 2210 |

| 90-7 | Расходы на продажу | Затраты, связанные с реализацией товаров (транспортные расходы, упаковка и др. | 2210 |

| 90-8 | Управленческие расходы | Общехозяйственные затраты компании: зарплата управленческого персонала, аренда и ремонт помещений и т. д. | 2220 |

| 90-9 | Прибыль (убыток) от продаж | Финансовый результат от основной деятельности: оборотом по дебету отражается сумма прибыли, а по кредиту — убытка | 2200 |

Именно такие субсчета применяются во всех системах автоматизации бухгалтерского учета.

Аналитика по счету 90

Аналитический учет необходимо обеспечить таким образом, чтобы имелась возможность опередить финансовый результат от реализации каждого вида продукции (товара, услуги). Компания вправе сама установить систему аналитического учета. Для получения необходимой информации удобно установить следующую аналитику:

- по видам продукции, товаров, работ, услуг;

- по регионам ведения деятельности;

- дополнительно выручку (субсчет 90-1) детализировать в разрезе ставок НДС.

Для сведения: что такое аналитические счета и как с ними работать

С какими счетами бухучета корреспондирует 90 счет

По кредиту бухсчета 90 отражается выручка от реализации товаров, продукции, работ, услуг в корреспонденции со счетом 62 «Расчеты с покупателями и заказчиками». На сумму НДС формируется проводка по дебету в корреспонденции со счетом 68-2 «Налог на добавленную стоимость».

Подробнее: бухгалтерский учет расчетов с покупателями и заказчиками

По дебету счета отражаются:

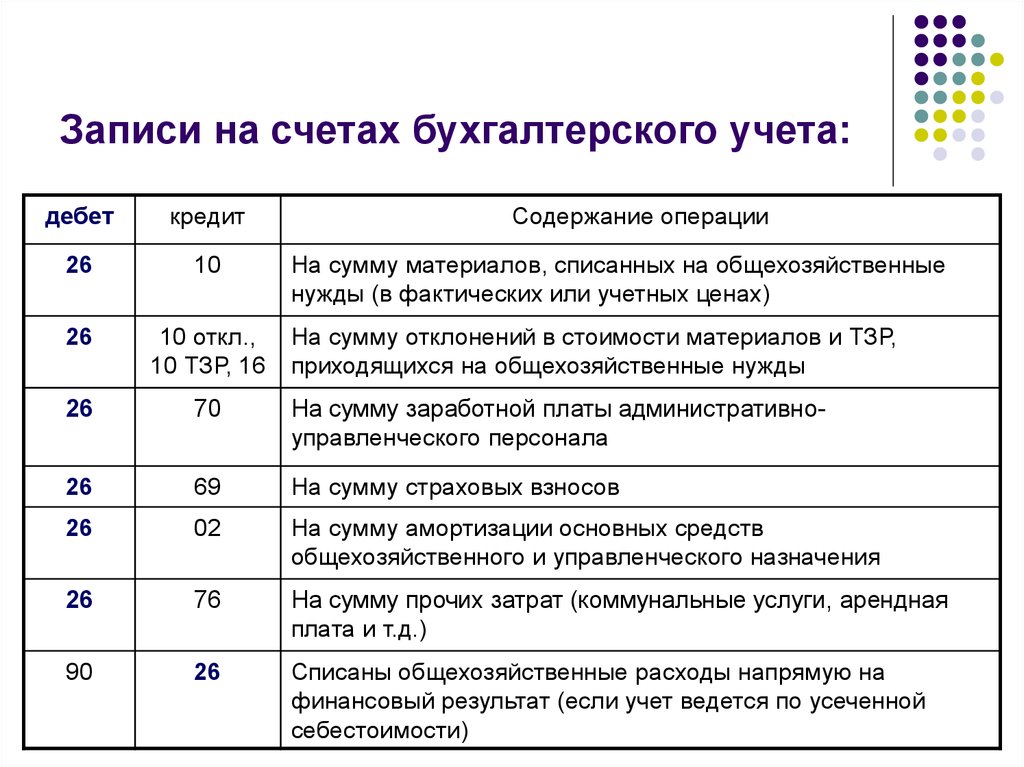

- себестоимость реализованных товаров, продукции, работ, услуг — в корреспонденции с бухсчетами 20 «Основное производство», 41 «Товары», 43 «Готовая продукция»;

- акцизы — в корреспонденции со счетом 68;

- расходы на продажу и управленческие расходы, собранные за месяц, отражаются проводкой на последний день месяца в корреспонденции со счетами 44 «Расходы на продажу» и 26 «Общехозяйственные расходы».

Предприятия розничной торговли по кредиту бухсчета 90 отражают продажную стоимость товаров в корреспонденции со счетами учета денежных средств: 50 «Касса» и 51 «Расчетные счета».

Подробнее: счет 50 в бухгалтерском учете

По завершению месяца сформированное сальдо счета 90 переносится на счет 99 «Прибыли и убытки», завершающей месяц проводкой:

- по дебету — если получена прибыль;

- по кредиту — если получен убыток.

Признание доходов на счете 90

На бухсчете 90 отражаются доходы от основной деятельности компании. Как определить, какие доходы относятся к основному виду деятельности, а какие — к прочим?

Основные — это производство продукции, продажа товаров, выполнение работ и оказание услуг, занимающие наибольший удельный вес и формирующие основной финансовый результат.

К прочим доходам относят выручку от продаж активов, имеющую разовый порядок и не приносящую основной доход. Например, продажа основных средств или неликвидных материалов, разовое предоставление активов в аренду.

Например, продажа основных средств или неликвидных материалов, разовое предоставление активов в аренду.

Организация вправе сама определить, какая реализация относится к основным видам деятельности. Часто выручка от сдачи помещений в аренду, носящей систематический порядок и охватывающей большие площади, арендодатель учитывает на бухсчете 90, хотя эта деятельность и не закреплена в ЕГРЮЛ как основная.

Признание расходов на счете 90

Расходы на бухсчете 90 признаются, если они связаны с получением доходов от основной деятельности. К таким затратам относятся:

- себестоимость проданных товаров, продукции, работ и услуг;

- коммерческие и управленческие расходы;

- акцизы и таможенные пошлины.

Затраты, не относящиеся к основной деятельности, формируют финансовый результат прочих доходов и расходов и отражаются на бухсчете 91.

Реализация товаров на счете 90

В момент отгрузки товаров, продукции, работ, услуг на бухсчете 90 отражаются:

- сумма выручки в корреспонденции со счетом учета расчетов с покупателями:

- Дебет 62-1 Кредит 90-1;

- НДС, исчисленный с выручки:

- Дебет 90-3 Кредит 68-2;

- себестоимость реализованных товаров, продукции, работ, услуг:

- Дебет 90-2 Кредит 41, 43, 20;

- по завершении месяца на счет 90 переносят сумму расходов на продажу и общехозяйственных расходов, собранных за текущий период:

- Дебет 90-7 Кредит 44;

- Дебет 90-8 Кредит 26;

- заключительной записью месяца полученный от основной деятельности результат переносят на счет 99:

- Дебет 90-9 Кредит 99 — прибыль;

- Дебет 99 Кредит 90-9 — убыток.

Читайте: бухучет операций по реализации товаров и услуг

Проводки по счету 90

| Содержание операции | Сумма | Дебет | Кредит |

|---|---|---|---|

| Отражена выручка от продажи товара покупателю | 120 000 | 62-1 | 90-1 |

| Учтена сумма налога на добавленную стоимость | 20 000 | 90-3 | 68-2 |

| Списана себестоимость проданных товаров | 80 000 | 90-2 | 41 |

| Отражена выручка от продажи покупателю готовой продукции | 62-1 | 90-1 | |

| Учтена сумма НДС | 40 000 | 90-3 | 68-2 |

| Списана себестоимость реализованной готовой продукции | 150 000 | 90-2 | 43 |

| Оказаны услуги производственного характера | 60 000 | 62-1 | 90-1 |

| Учтена сумма НДС | 10 000 | 90-3 | 68-2 |

| Списаны прямые затраты на выполнение работы | 20 000 | 90-2 | 20 |

| В конце месяца расходы на продажу, собранные на бухсчете 44, отражены в составе затрат по основной деятельности | 10 000 | 90-7 | 44 |

| Завершающей проводкой месяца сумма общехозяйственных расходов перенесена на затраты по основной деятельности | 30 000 | 90-8 | 26 |

| Сумма прибыли, полученная по основной деятельности за месяц, перенесена на счет учета прибылей и убытков | 60 000 | 90-9 | 99 |

При необходимости, для получения данных о финансовом результате по каждому виду деятельности, коммерческие и управленческие расходы распределяются между разными группами пропорционально установленному показателю (выручка, себестоимость продаж, иное). Необходимость распределения и показатель компания устанавливает самостоятельно, закрепив в учетной политике.

Необходимость распределения и показатель компания устанавливает самостоятельно, закрепив в учетной политике.

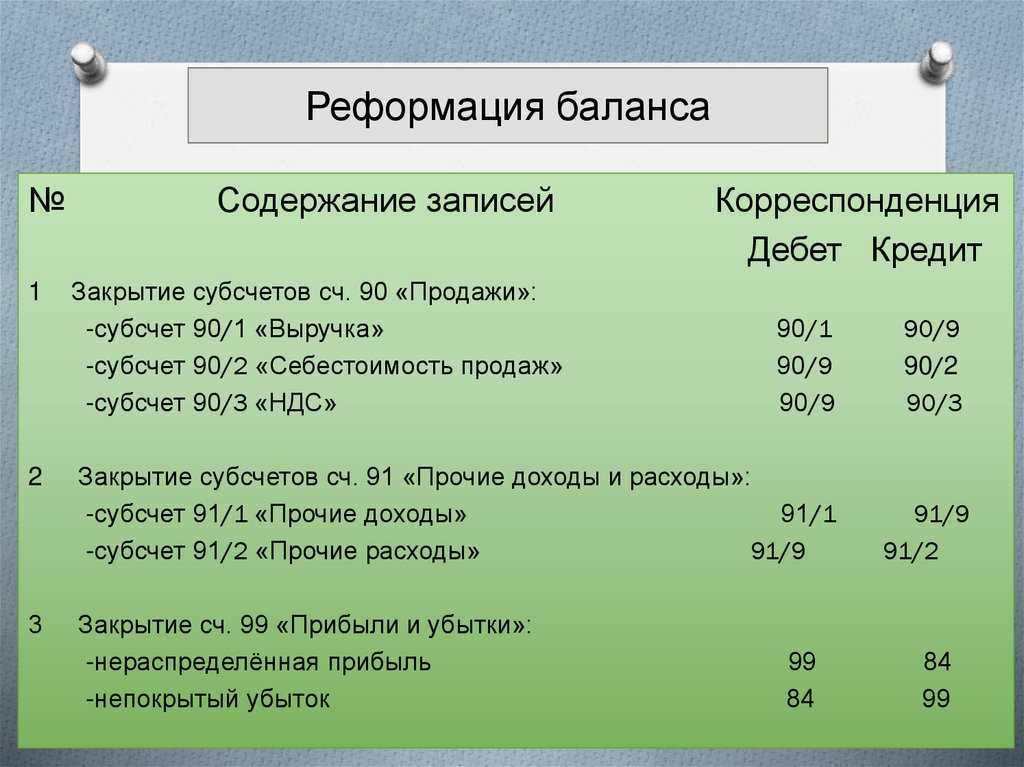

Закрытие 90 счета по итогам года

На конец финансового года приводится реформация баланса. В том числе закрываются сальдовые остатки по субсчетам 90 бухсчета. Формируются внутренние проводки в корреспонденции с субсчетом 90-9. Используя данные предыдущего примера, сформируем проводки по закрытию бухсчета 90 в конце года:

| Содержание операции | Сумма | Дебет | Кредит |

|---|---|---|---|

Перенесена сумма накопленной за год суммы выручки 120 000 + 240 000 + 60 000 | 420 000 | 90-1 | 90-9 |

Закрыт субсчет себестоимости продаж 80 000 + 150 000 + 20 000 | 250 000 | 90-9 | 90-2 |

Закрыт субсчет НДС 20 000 + 40 000 + 10 000 | 70 000 | 90-9 | 90-3 |

| Закрыт субсчет расходов на продажу | 10 000 | 90-9 | 90-7 |

| Закрыт субсчет управленческих расходов | 30 000 | 90-9 | 90-8 |

В результате ни на одном субсчете не останется сальдо.

Полученный за год финансовый результат, переносимый в конце каждого месяца на счет 99 завершающей проводкой года, переносится на бухсчет 84 «Нераспределенная прибыль (непокрытый убыток).

Подробнее: счет 84 бухгалтерского учета

Урок 12. Формирование финансового результата

Как правильно закрыть счета в конце года. Как подготовиться к заполнению годовой отчетности. Особенности определения прибыли и убытков.

Содержание:

- Счет 90 «Продажи»

- Счет 91 «Прочие доходы и расходы»

- Счет 99 «Прибыль и убытки»

- Счет 84 «Нераспределенная прибыль (непокрытый убыток)»

Cчет 90 «Продажи»

Итоговый финансовый результат (прибыль или убыток) формируется за счет доходов и расходов от обычных видов деятельности, а также от прочих доходов и расходов.

К расходам по обычным видам деятельности относится расходы на продажу товаров, продукции, услуг, работ. Для отражения всех операций, связанных с продажей, используется счет 90 «Продажи».

Счет 90 состоит из нескольких субсчетов, на каждом из которых отражается своя операция.

Субсчета счета 90 «Продажи»:

90.1 – предназначен для отражения выручки от продажи товаров, готовой продукции, работ, услуг – продажной стоимости. Записи на этом субсчете делаются только по кредиту в корреспонденции с дебетом счета учета расчетов с покупателями.

90.2 – отражает себестоимость продаваемой готовой продукции, товаров, работ, услуг. Записи делаются только по дебету этого субсчета в корреспонденции со счетами учета затрат, себестоимости.

90.3 – предназначен для начисления НДС (налога на добавленную стоимость) к уплате в бюджет с реализуемых товаров, продукции. НДС, подлежащий уплате, заносится в дебет этого субсчета в корреспонденции со счетом учета расчетов по налогам и сборам.

90.9 – обобщающий субсчет, на котором подводятся итоги финансовой деятельности за месяц: выводится итоговая прибыль или убыток за месяц. По дебету субсчета отражается прибыль, по кредиту – убыток. Проводки по этому субсчету выполняются в корреспонденции со счетом 99 «Прибыли и убытки».

По дебету субсчета отражается прибыль, по кредиту – убыток. Проводки по этому субсчету выполняются в корреспонденции со счетом 99 «Прибыли и убытки».

Проводки по реализации товаров, продукции

Как выше было сказано, на счете 90 отражаются операции, связанные с реализацией. Причем не все продажи могут быть отражены на счете 90, а только те, которые признаются обычным видом деятельности организации. Если, например, продаются материалы или основное средств и это не является обычным делом для предприятия, а скорее разовая операция, то такие реализации отражаются на счете 91 «Прочие доходы и расходы».

Продажа товаров, готовой продукции, оказание услуг и выполнение работ отражается на сч.90 в том случае, если эти операции являются обычным видом деятельности организации.

Бухгалтерские типовые проводки по счету 90 «Продажи»:

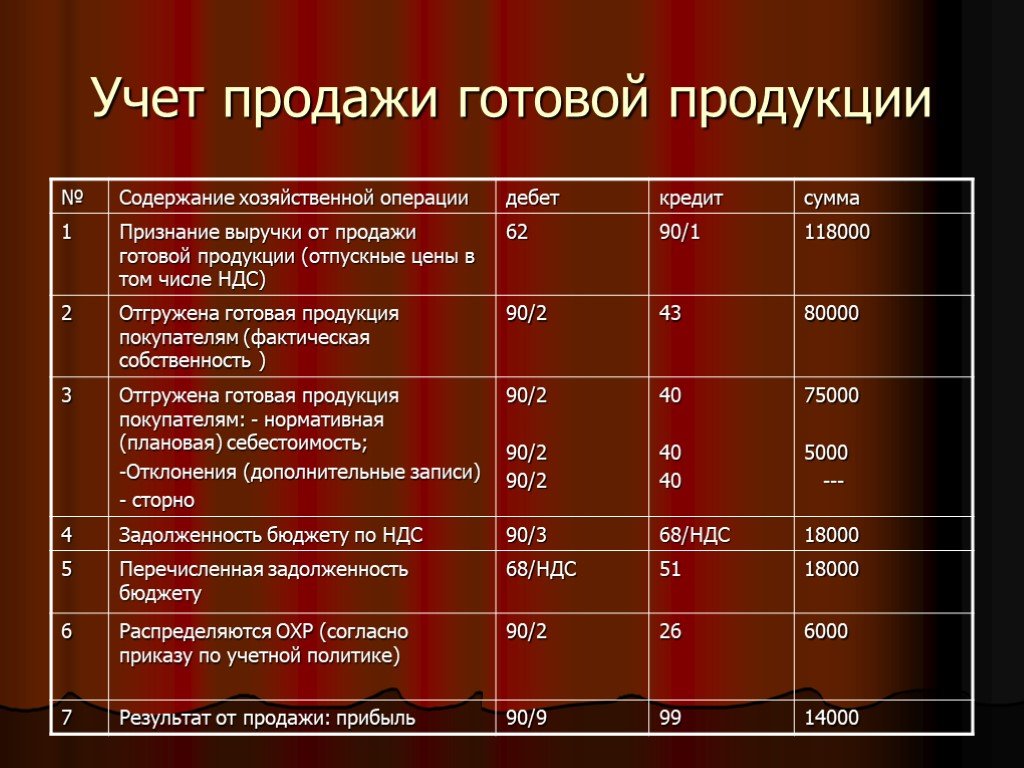

- Д62 К90.1 – отражена продажная стоимость реализуемых товаров, продукции, работ, услуг

- Д90.2 К43 – списана себестоимость готовой продукции на продажу

- Д90.

2 К41 – списана себестоимость товаров

2 К41 – списана себестоимость товаров - Д90.2 К44 – списаны расходы на продажу

- Д90.3 К68.НДС – НДС к уплате с продаваемых товаров, продукции

- Д99 К90/9 – убыток от продажи

- Д90/9 К99 – прибыль от продажи

На протяжении всего месяца каждая совершенная продажа в организации проводится через сч.90, в конце месяца выводится итоговый финансовый результат (прибыль или убыток) и отражается на субсчете 90/9.

Сч.90 – сложный, его особенность в том, что сальдо на каждом отдельном субсчете копится на протяжении месяца, то есть итоговое сальдо по всему счету равно нулю в конце месяца, а на каждом отдельном субсчете сальдо имеется: на 90.1 – кредитовое, на 90.2 и 90.3 – дебетовое.

Конечное сальдо по каждому субсчету из текущего месяца переносится в следующее, где оно будет выступать в качестве начального. Таким образом из месяца в месяц накапливается по субсчетам сч.90 накапливается выручка, себестоимость, НДС. По окончанию года необходимо полностью закрыть счет, таким образом, чтобы конечное сальдо по каждому субсчет было равно 0.

Закрытие счета 90 «Продажи» в конце года

Каждый субсчет сч.90 закрывается на субсчет 90.9 с помощью проводок, приведенных ниже.

Проводки по закрытию счета 90 в конце года:

Д90.1 К90.9 – с помощью этой проводки закрывается субсчет 90.1, проводка выполняется на сумму кредитового сальдо по этому субсчету. При выполнении этой проводки итоговое сальдо на субсчете равно 0.

Д90.9 К90.2 – закрытие субсчета 90.2 по аналогии.

Д90.9 К90.3 – закрытие субсчета 90.3 по аналогии.

Если на сч.90 открыты еще какие-либо счета, то они аналогичным образом закрываются на субсчет 90.9.

Счет 91 «Прочие доходы и расходы»

Финансовые результат деятельности предприятия формируют доходы и расходы от обычных видов деятельности и прочие доходы и расходы. Для учета доходов и расходов от обычных видов деятельности используется счет 90 «Продажи», на котором отражаются операции по реализации товаров, готовой продукции, оказание услуг, выполнение работ в случае, если это является обычным видом деятельности предприятия.

Для отражения прочих доходов и расходов применяется счет 91, который имеет схожую структуру со счетом 90. Это также сложный счет, имеющий несколько субсчетов, каждый из которых предназначен для отражения конкретных операций.

Субсчета счета 91 «Прочие доходы и расходы»:

Наиболее часто открываются следующие субсчета:

- 91.1 – предназначен для отражения прочих доходов, суммы которых заносятся в кредит субсчета

- 91.2 – предназначен для отражения прочих расходов, которые заносятся в дебет субсчета

- 91.9 – формирование финансового результата (по аналогии с 90-м счетов) – по дебету субсчета фиксируется прибыль, полученная от прочих доходов и расходов, по кредиту – убыток

К прочим доходам и расходам, отражаемым на счете 91, относятся внереализационные и операционные доходы и расходы. К слову сказать, чрезвычайные расходы не относятся к прочим, а отражаются непосредственно на счете 99 «Прибыли и убытки».

Какие доходы могут быть отражены по кредиту субсчета 91. 1:

1:

- Арендные платежи от арендаторов

- Дивиденды, % по ценным бумагам, по выданным кредитам, займам

- Выручка от продажи основных средств, нематериальных активов, материалов, если это не является обычным видом деятельности организации

- Штрафы, пени, неустойки, полученные при нарушении контрагентом условий договоров и других соглашений

- Доходы от активов, полученных безвозмездно

- Возмещение ущерба, причиненного организации

- Прибыль прошлых лет

- Кредиторская задолженность с истекшим сроком давности

- Курсовые разницы и др.

Проводки по кредиту счета 91 субсчет 1:

Д62 (76) К91.1 – отражена стоимость начисленных к получению арендных платежей.

Д62 (76) К91.1 – начислены к получению дивиденды, проценты по ценным бумагам.

Д62 К91.1 – выручка от реализации активов.

Д66 (67) К91.1 — % к получению по выданным кредитам, займам.

Д98 К91.1 – доходы от имущества, полученного безвозмездно.

Д62 К91.1 – отражена прибыль прошлых лет.

Д62 К91.1 – списана кредиторская задолженность с истекшим сроком давности.

Д57 (52) К91.1 – положительная курсовая разница от покупки валюты.

Д62 К91.1 – сумма резерва по сомнительным долгам включена в состав прочих доходов.

Д99 К91.1 – отражен убыток от прочих видов деятельности организации.

Какие расходы могут быть отражены по дебету субсчета 91.2:

- Расходы по передаче имущества в аренду

- Себестоимость реализуемых активов: для основных средств и нематериальных активов – остаточная стоимость, для материальных и иных ценностей – фактическая себестоимость

- Расходы, связанные с продажей ОС, НМА, материальных ценностей, если эти продажи не являются обычным видом деятельности организации

- % по взятым кредитам, займам

- Комиссии банков и другие платы за услуги кредитных организаций

- Уплачиваемые штрафы, пени, неустойки

- Расходы по объектам на консервации

- Возмещение ущерба, причиненного организацией

- Убытки прошлых лет

- Дебиторская задолженность с истекшим сроком давности

- Курсовые разницы и др.

Проводки по дебету счета 91 субсчет 2:

Д91.2 К01 – списана остаточная стоимость основного средства, направленного на продажу.

Д91.2 К04 – списана остаточная стоимость НМА, направленного на продажу.

Д91.2 К10 – списана себестоимость реализуемых материалов.

Д91.2 К66 (67) – начисленные к уплате % по взятым кредитам и займам.

Д91.2 К20 – затраты на консервацию объектов.

Д91.2 К60 – дебиторская задолженность с истекшим сроком давности включена в состав прочих расходов.

Д91.2 К99 – отражена прибыль от прочих видов деятельности.

Закрытие счета 91 в конце года

В течение месяца по дебету субсчета 91.2 и кредиту субсчета 91.1 копятся прочие расходы и доходы. В конце месяца вычисляется разность между дебетом и кредитом сч.91, выводится итоговое сальдо, которое отражается на субсчете 91.9 в корреспонденции со счетом 99. По дебету 91.9 фиксируется итоговая прибыль за месяц, по кредиту – убыток.

Таким образом, на конец месяца синтетический счет, в целом, имеет нулевое сальдо. Но на каждом отдельном субсчете сальдо остается и накапливается из месяца в месяц.

Но на каждом отдельном субсчете сальдо остается и накапливается из месяца в месяц.

В конце года счет 91 закрывается.

Все субсчета (кроме 91.9) закрываются на субсчет 91.9 таким образом, чтобы конечное сальдо по каждому субсчету стало равным нулю.

Проводки по закрытию счета 99:

Д91.1 К91.9 – закрытие субсчета 91.1, проводка выполняется на сумму конечного кредитового сальдо субсчета 91.1.

Д91.9 К91.2 – закрытие субсчета 91.2, проводка выполняется на сумму конечного дебетового сальдо субсчета 91.2.

Таким образом, в конце года сальдо по каждому субсчету и по счету 91 в целом равно 0. В начала следующего года сч.91 открывается заново.

Формирование финансового результата за год

Для отражения итогового финансового результата деятельности организации за месяц, год используется счет 99 «Прибыли и убытки», по дебету которого отражаются убытки, по кредиту – прибыль.

Итоговую прибыль или убыток формируют доходы и расходы от обычных видов деятельности организации (продажа товаров, продукции, оказание услуг, выполнение работ) и прочие доходы и расходы (к которым относятся операционные и внереализационные).

Доходы и расходы от обычных видов деятельности отражается на счете 90 «Продажи».

Прочие доходы и расходы отражаются на счете 91.

Плюс к этому на финансовый результат влияют налоги, в частности, налог на прибыль, который уменьшает итоговую прибыль организации.

Также на счете 99 могут быть отражены и другие убытки и прибыли, полученные организацией за отчетный период, не учтенные на других счетах. Например, напрямую на счет 99 списываются расходы, полученные при чрезвычайных ситуациях.

Как формируется финансовый результат предприятия?

В течение месяца все операции отражаются на бухгалтерских счетах организации.

В конце месяца итоговая прибыль или убыток от обычных видов деятельности, а также от прочих доходов и расходов списывается проводками на счет 99:

- Д90.9 К99 – отражена прибыль от обычных видов деятельности за месяц

- Д99 К90.9 – отражен убыток от обычных видов деятельности за месяц

- Д91.9 К99 – отражена прибыль от прочих доходов и расходов

- Д99 К91.

9 – отражен убыток от прочих доходов и расходов

9 – отражен убыток от прочих доходов и расходов

При исчислении налога на прибыль, он начисляется к уплате в бюджет проводкой Д99 К68.Налог на прибыль.

При возникновении чрезвычайных расходов, они списываются Д99 К01 (04, 10, 43, 50, 70 и др.).

Закрытие счета 99 в конце года

В конце года сопоставляются дебетовый и кредитовый обороты счета 99, выводится конечное сальдо. В случае, если сальдо дебетовое, то финансовый результат за год – убыток, если сальдо кредитовое – прибыль.

Убыток или прибыль, полученные за год деятельности, в конце года подлежит списанию, а счет 99 закрывается таким образом, чтобы его конечно сальдо было равным нулю.

В начале следующего года 99 счет бухгалтерского учета открывается заново.

Конечный итоговый финансовый результат в декабре списывается на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Проводки по закрытию счета 99 в конце года:

- Д84 К99 – итоговый финансовый результат за год – убыток

- Д99 К84 – итоговый финансовый результат за год – прибыль

Реформация бухгалтерского баланса

Реформация баланса – это закрытие счетов, имеющих отношение к формированию финансового результата компании. Закрытие счетов – это обнуление их конечного сальдо.

Закрытие счетов – это обнуление их конечного сальдо.

Реформация касается следующих счетов: 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки».

По итогам реформации бухгалтерского баланса на сч.99 выявляется итоговая прибыль или убыток и переносится на счет 84 проводками, указанными выше.

Реформация позволяет закончить год, обнулить счета и начать учет в новом году с «чистого листа».

Реформация бухгалтерского баланса проводится 31 декабря года после того, как отражены все хозяйственные операции, относящиеся к этому году.

Счет 84 «Нераспределенная прибыль (непокрытый убыток)»

Полученная итоговая за год деятельности прибыль или убыток в конце декабря списывается на счет 84 «Нераспределенная прибыль (непокрытый убыток)». Счет 84 – активно-пассивный.

Проводка по отражению итоговой прибыли или итогового убытка является завершающей в году и выполняется 31 декабря. При этом счет 84 корреспондируется со счетом 99 «Прибыли и убытки»:

- Д99 К84 – отражена итоговая прибыль за год

- Д84 К99 – отражен итоговый убыток за год

Особенности использования нераспределенной прибыли

Прибыль отчетного года в следующем году распределяются согласно решению учредителей, а также в соответствие с учетной политикой организации. Это важный момент, так как иногда директора компаний начинают тратить полученную прибыль, не имея решения учредителей. Для того, чтобы иметь возможность распоряжаться прибылью, нужно провести общее собрание участников, акционеров, которое утвердит годовую отчетность и определит, каким образом будет распределяться прибыль. Только на основании решения учредителей можно выполнять проводки по распределению прибыли.

Это важный момент, так как иногда директора компаний начинают тратить полученную прибыль, не имея решения учредителей. Для того, чтобы иметь возможность распоряжаться прибылью, нужно провести общее собрание участников, акционеров, которое утвердит годовую отчетность и определит, каким образом будет распределяться прибыль. Только на основании решения учредителей можно выполнять проводки по распределению прибыли.

Если по решению учредителей распределение чистой прибыли не будет, то в следующем году она будет считаться нераспределенной прибылью прошлых лет и использовать его можно будет только на реинвестирование.

То есть прибыль можно распределить один раз после подведения итогов года.

Нераспределенная прибыль, отраженная по дебету счета 84, может быть использована организацией на:

- выплату дивидендов учредителям – соответствующая проводка Д84 К75 (70)

- создание резервного капитала или его пополнение – соответствующая проводка Д84 К82

- погашение убытков прошлых лет, отраженных по дебету сч.

84 – проводка выглядит так Д84 К844

84 – проводка выглядит так Д84 К844 - иные цели, например, материальную помощь работникам, оплату путевок, благотворительность, организацию каких-либо мероприятий. Если в организации нет резерва на подобные расходы, то они считаются внереализационными

Если по результатам отчетного года был получен убыток, то он может быть покрыт следующими способами:

- Средствами добавочного капитала – проводка Д83 К84

- Средствами резервного капитала – проводка Д82 К84

- Дополнительными вкладами учредителей – проводка Д75 К84

По материалам: buhs0.ru

12.09.2017 14:50

Ограничение аккаунтов | Transparency Center

В большинстве случаев ваш первый удар приведет к предупреждению без дальнейших ограничений. Если в будущем Meta удалит дополнительные сообщения, противоречащие Стандартам сообщества Facebook или Принципам сообщества Instagram, мы применим дополнительные предупреждения к вашей учетной записи, и вы можете потерять доступ к некоторым функциям на более длительные периоды времени.

Эти ограничения обычно применяются только к учетным записям Facebook, но они также могут распространяться на Страницы, представляющие отдельных лиц, например, знаменитостей или политических деятелей. (Обратите внимание, что хотя мы учитываем предупреждения как в Facebook, так и в Instagram, эти ограничения применяются только к учетным записям Facebook.)

Для большинства нарушений на Facebook предупреждения влекут за собой следующие ограничения:

Одно предупреждение: Вы получите предупреждение, так как это ваше первое предупреждение.

От двух до шести предупреждений: В течение ограниченного периода времени вы будете ограничены в использовании определенных функций, таких как размещение сообщений в группах.

Семь предупреждений: Вы получите однодневное ограничение на создание контента, включая публикацию, комментирование, создание Страницы и многое другое.

Восемь предупреждений: Вы получите 3-дневное ограничение на создание контента.

Девять предупреждений: Вы получите 7-дневное ограничение на создание контента.

Десять и более предупреждений: Вы получите 30-дневное ограничение на создание контента.

Если контент, который вы разместили, противоречит нашим более строгим правилам, таким как наша политика в отношении опасных лиц и организаций или сексуальной эксплуатации взрослых, вы можете получить дополнительные, более длительные ограничения для определенных функций в дополнение к стандартным ограничениям, указанным выше. Например, вам может быть запрещено создавать рекламу и использовать Facebook Live в течение определенного периода времени, начиная с вашего первого предупреждения.

В случае большинства нарушений, если вы продолжите публиковать контент, противоречащий Нормам сообщества Facebook или Принципам сообщества Instagram после неоднократных предупреждений и ограничений, мы заблокируем вашу учетную запись.

Мы сообщим вам, когда удалим ваш контент или добавим ограничения для вашей учетной записи, Страницы или группы. Вы можете увидеть свою историю нарушений, некоторые ограничения, которые могут быть у вашей учетной записи, и как долго они будут действовать в статусе вашей учетной записи на Facebook и Instagram.

Вы можете увидеть свою историю нарушений, некоторые ограничения, которые могут быть у вашей учетной записи, и как долго они будут действовать в статусе вашей учетной записи на Facebook и Instagram.

Страницы и группы на Facebook, неоднократно нарушающие наши правила, могут быть удалены из рекомендаций, а их распространение сокращено. Страницы также могут быть ограничены в использовании определенных функций монетизации, а группам может потребоваться одобрение сообщений администратором. Если вы управляете Страницей или группой, вы можете найти информацию о нарушениях и ограничениях вашей Страницы или группы, взглянув на качество страницы или качество группы.

Во время гражданских беспорядков мы также можем ограничить учетные записи общественных деятелей на более длительные периоды времени, когда они подстрекают к насилию или восхваляют его. Мы определим период ограничения после оценки серьезности нарушения, истории нарушений и ограничений учетной записи, а также общего риска для общественной безопасности.

Иногда мы можем ошибаться. Если вы считаете, что у нас что-то не так, вы можете сообщить нам об этом в приложении. Если мы обнаружим, что ваш контент действительно соответствует нашим Нормам или принципам сообщества, мы вернем этот контент в Facebook или Instagram. Мы также удалим предупреждение и ограничение, чтобы в будущем они не учитывались против вас.

Определение ключей проводки в SAP | Тип учетной записи в SAP

Определить ключи проводки в SAP

Ключи проводки: — Ключ проводки в SAP — это двухзначный числовой ключ, который определяет тип транзакции, введенной в отдельной позиции.

Ключи проводки – сценарии

- Стандартная система SAP предоставляет стандартные ключи проводки, и вы можете использовать стандартную проводку и изменять или изменять ее в соответствии с требованиями организации бизнеса

- Ключи проводки в SAP контролируют записи в отдельной позиции записей документа.

- Определяет тип счета для проводки, т.

е. сумма должна быть проводкой по дебету или по кредиту.

е. сумма должна быть проводкой по дебету или по кредиту.

Ключи проводки Определяет :-

1. Типы счетов (A, D, K, M, S)

2. Тип проводок, т. е. дебет или кредит

Типы счетов в SAP: –

1. Активы

2. Общие Ledger

3. Клиент

4. Поставщик

5. Материал

Тип учетной записи Клавиши публикации клиента:- Posting Key.| Описание | Тип счета Дебет/Кредит | |

| 1 | Счет-фактура | Дебет клиента |

| 2 | Аннулирование кредит-ноты | Дебет клиента |

| 3 | Банковские сборы | Дебет клиента |

| 4 | Прочая дебиторская задолженность | Дебет клиента |

| 5 | Исходящий платеж | Дебет клиента |

| 6 | Платежная разница | Дебет клиента |

| 7 | Прочие расчистки | Дебет клиента |

| 8 | Расчет платежей | Дебет клиента |

| 9 | Специальная основная книга дебет | Дебет клиента |

| 11 | Кредит-нота | Кредит клиента |

| 12 | Реверс-счет | Кредит клиента |

| 13 | Обратные заряды | Кредит клиента |

| 14 | Прочая кредиторская задолженность | Кредит клиента |

| 15 | Входящий платеж | Кредит клиента |

| 16 | Платежная разница | Кредит клиента |

| 17 | Прочие расчистки | Кредит клиента |

| 18 | Расчет платежей | Кредит клиента |

Тип счета Главная книга Ключи проводки

| Ключ проводки | Описание | Тип счета Дебет/Кредит |

| 40 | Дебетовая запись | Главная Дебет |

| 50 | Кредитная запись | Основной кредит |

| 80 | Начальная запись запаса | Главная Дебет |

| 81 | Затраты | Главная Дебет |

| 83 | Разница в цене | Главная Дебет |

| 84 | Расход | Главная Дебет |

| 85 | Изменение на складе | Главная Дебет |

| 86 | GR/IR дебет | Главная Дебет |

| 90 | Начальная запись запаса | Основной кредит |

| 91 | Затраты | Основной кредит |

| 93 | Разница в цене | Основной кредит |

| 94 | Расход | Основной кредит |

| 95 | Изменение на складе | Основной кредит |

| 96 | Кредит GR/IR | Основной кредит |

Тип счета Ключи проводки актива

|

Тип счета Материал Ключи проводки

| Ключ проводки | Описание | Тип счета Дебет/Кредит |

| 89 | Движение приклада внутрь | Материал Дебет |

| 99 | Движение приклада наружу | Материальный кредит |

Тип счета Поставщик Ключи проводки

| Ключ проводки | Описание | Тип счета Дебет/Кредит |

| 21 | Кредит-нота | Дебет поставщика |

| 22 | Реверс-счет | Дебет поставщика |

| 24 | Прочая дебиторская задолженность | Дебет поставщика |

| 25 | Исходящий платеж | Дебет поставщика |

| 26 | Платежная разница | Дебет поставщика |

| 27 | Клиринг | Дебет поставщика |

| 28 | Расчет платежей | Дебет поставщика |

| 29 | Специальная основная книга дебет | Дебет поставщика |

| 31 | Счет-фактура | Кредит поставщика |

| 32 | Аннулирование кредит-ноты | Кредит поставщика |

| 34 | Прочая кредиторская задолженность | Кредит поставщика |

| 35 | Входящий платеж | Кредит поставщика |

| 36 | Платежная разница | Кредит поставщика |

| 37 | Прочие расчистки | Кредит поставщика |

| 38 | Расчет платежей | Кредит поставщика |

| 39 | Аккредитив специальной основной книги | Кредит поставщика |

Проводка ключа Шаги конфигурации: Код транзакции — OB41

Шаг 1: — Введите T-Code SPRO в поле Command и нажмите Enter

Шаг 2.