Счет 60 Расчеты с поставщиками и подрядчиками Раздела 6. Плана счетов бухгалтерского учета РБ

Счет 60 “Расчеты с поставщиками и подрядчиками” предназначен для обобщения информации о расчетах с поставщиками, подрядчиками, исполнителями за приобретенное имущество, выполненные работы, оказанные услуги и др., а также о расчетах с использованием аккредитивов.

Счет 60 “Расчеты с поставщиками и подрядчиками” применяется также для обобщения информации о расчетах с субподрядчиками в организациях, осуществляющих при выполнении договоров строительного подряда, договоров подряда на выполнение проектных и изыскательских работ функции генерального подрядчика.

Стоимость приобретенного имущества, выполненных работ и оказанных услуг отражается по дебету счетов 08 “Вложения в долгосрочные активы”, 10 “Материалы”, 20 “Основное производство”, 41 “Товары” и других счетов и кредиту счета 60 “Расчеты с поставщиками и подрядчиками”.

Погашение обязательств перед поставщиками, подрядчиками, исполнителями, включая авансы и предварительную оплату, отражается по дебету счета 60 “Расчеты с поставщиками и подрядчиками” и кредиту счетов 51 “Расчетные счета”, 52 “Валютные счета”, 55 “Специальные счета в банках” и других счетов.

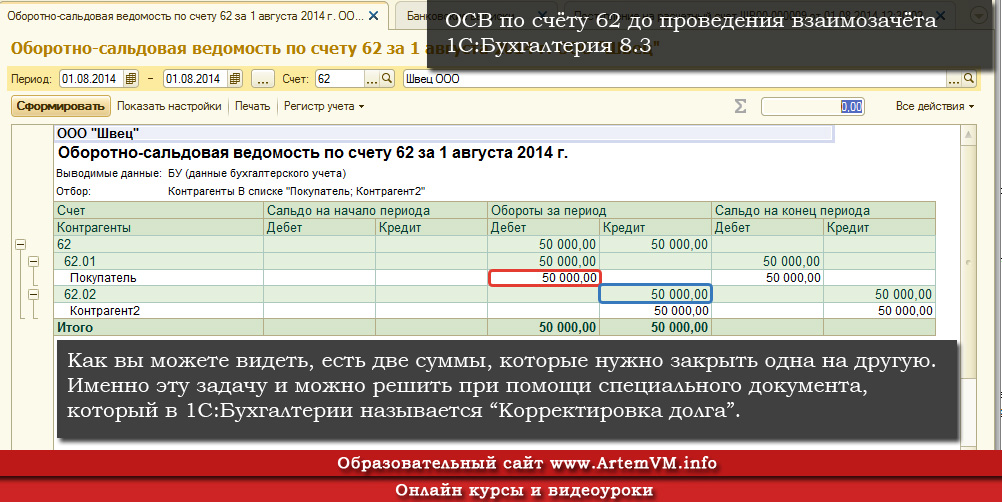

Погашение обязательства, учтенного на счете 60 “Расчеты с поставщиками и подрядчиками”, зачетом взаимных требований отражается по дебету счета 60 “Расчеты с поставщиками и подрядчиками” и кредиту счетов 62 “Расчеты с покупателями и заказчиками”, 76 “Расчеты с разными дебиторами и кредиторами”.

Обязательства перед поставщиками, подрядчиками, исполнителями, обеспеченные выданными организацией векселями, учитываются в аналитическом учете обособленно.

Аналитический учет по счету 60 “Расчеты с поставщиками и подрядчиками” ведется по каждому поставщику, подрядчику, исполнителю.

Корреспонденция счета 60 “Расчеты с поставщиками и подрядчиками” с другими счетами установлена согласно приложению 37 к настоящей Инструкции.

Счет 60 “Расчеты с поставщиками и подрядчиками” имеет следующие субсчета:

Счет 60 “Расчеты с поставщиками и подрядчиками” корреспондирует со счетами:

Другие счета раздела 6

Счет 60.

Расчеты с поставщиками и подрядчиками

Счет 62. Расчеты с покупателями и заказчиками

Счет 63. Резервы по сомнительным долгам

Счет 65. Отложенные налоговые обязательства

Счет 66. Расчеты по краткосрочным кредитам и займам

Счет 67. Расчеты по долгосрочным кредитам и займам

Счет 68. Расчеты по налогам и сборам

Счет 69. Расчеты по социальному страхованию и обеспечению

Счет 70. Расчеты с персоналом по оплате труда

Счет 71. Расчеты с подотчетными лицами

Счет 73. Расчеты с персоналом по прочим операциям

Счет 75. Расчеты с учредителями

Счет 76. Расчеты с разными дебиторами и кредиторами

Счет 77. Расчеты по прямому страхованию и перестрахованию

Счет 79. Внутрихозяйственные расчеты

Расчеты с поставщиками и подрядчиками

Счет 62. Расчеты с покупателями и заказчиками

Счет 63. Резервы по сомнительным долгам

Счет 65. Отложенные налоговые обязательства

Счет 66. Расчеты по краткосрочным кредитам и займам

Счет 67. Расчеты по долгосрочным кредитам и займам

Счет 68. Расчеты по налогам и сборам

Счет 69. Расчеты по социальному страхованию и обеспечению

Счет 70. Расчеты с персоналом по оплате труда

Счет 71. Расчеты с подотчетными лицами

Счет 73. Расчеты с персоналом по прочим операциям

Счет 75. Расчеты с учредителями

Счет 76. Расчеты с разными дебиторами и кредиторами

Счет 77. Расчеты по прямому страхованию и перестрахованию

Счет 79. Внутрихозяйственные расчетыУчет расчетов с поставщиками. Проводки по счету 60 (авансы, векселя)

В статье разберемся, кто такие поставщики, для чего нужен счет 60 и какие проводки отражают расчеты с поставщиками и подрядчиками.

Поставщики – это организации, осуществляющие поставку товарно-материальных ценностей и прочих активов, а также оказывающие различного рода услуги и выполняющие определенные работы. Для учета расчетов с поставщиками используется 60 счет бухгалтерского учета.

Для учета расчетов с поставщиками используется 60 счет бухгалтерского учета.

Счет 60 – активно-пассивный, то есть на нем одновременно ведется учет активов и пассивов предприятия. Что такое активы и пассивы и что к ним относится — читайте здесь. Далее рассмотрим, как проводки по счету 60 отражают расчеты с поставщиками и подрядчиками.

Учет расчетов с поставщиками

По кредиту счета 60 отражается стоимость отгруженных ТМЦ, оказанных работ, выполненных услуг. В дебет счета 60 заносится оплата за товар, работы, услуги.

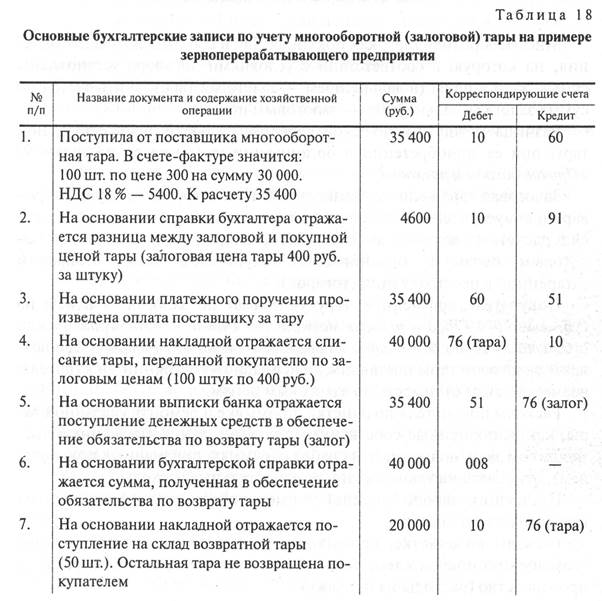

Дебет сч.60 корреспондирует с кредитом счетов учета денежных средств (сч. 50, 51, 52,55), кредит сч.60 корреспондирует с дебетом счетов учета товаров, материалов, основных средств, нематериальных активов и прочих счетов учета активов (сч. 41, 10, 08, 43, 44, 20, 23 и т.д.).

Вместе с товарно-материальными ценностями поставщик предъявляет и соответствующие первичные документы: накладные, акты, счета-фактуры. На основании этих документов бухгалтер делает проводку о поступлении: Д10 (41, 08,.

Если организация является плательщиком НДС, то сумма налога выделяется на отдельный сч. 19 проводкой Д19 К60. Далее НДС будет направлен к вычету проводкой Д68.НДС К19. При этом нужно помнить, что проводку по направлению НДС к вычету можно делать только на основании счета-фактуры, предъявленной поставщиком. Если данного документа нет, то необходимо либо его получить, либо приходовать ценности по общей стоимости.

То есть, получая что-либо от поставщика, необходимо сумму поступления разбить на две составляющие: сумму без НДС и НДС. Сумма без НДС отправляется в дебет счетов учета активов, НДС выделяется для возмещения из бюджета (направления к вычету).

Если организация не является плательщиком НДС, то сумма на составляющие не делится, полученные ценности приходуются по общей стоимости, указанной в документах.

Возможны две ситуации проведения взаиморасчетов с поставщиками:

- Оплата товара, материалов и т.

д. по факту их получения;

д. по факту их получения; - Перечисление предоплаты (аванса), на основании которой уже поставщик выполняет отгрузку.

В первом случае сч.60 будет вести себя как пассивный: в момент получения товара по кредиту счета будет отражаться кредиторская задолженность организации перед поставщиком (пассив предприятия), по дебету – погашение задолженности (уменьшение пассива).

Во втором случае сч.60 будет вести себя как активный: при перечислении аванса по дебету сч.60 формируется дебиторская задолженность поставщика перед организацией (актив), по кредиту зачет этого аванса (уменьшение актива).

Рассмотрим, какие проводки отражают учет расчетов с поставщиками в обоих этих случаях.

Оплата по факту получения ТМЦ

В этом случае сначала получаем от поставщика активы, работы, услуги, приходуем их в дебет соответствующего счета. После этого оплачиваем поставку, погашая задолженность. Проводки выглядят следующим образом.

Проводки по счету 60:

| Дебет | Кредит | Наименование операции |

| 08, 10, 15, 20, 23, 25, 26, 41, 43, 44 | 60 | Отражена задолженность организации по приобретенным активам, выполненным работам, оказанным услугам |

| 19 | 60 | Выделен НДС из суммы |

68. НДС НДС | 19 | НДС направлен к вычету |

| 60 | 50, 51, 52, 55 | Произведена оплата за поставленные активы, выполненные работы, оказанные услуги |

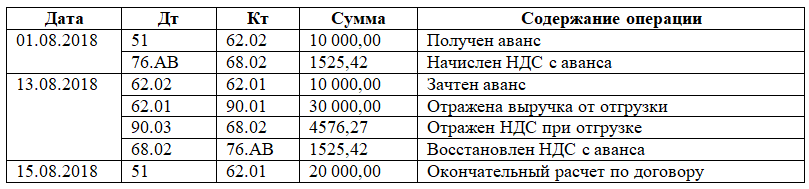

Организация сначала перечисляет определенную сумму денег – аванс, после этого поставщик в счет этого аванса осуществляет поставку.

Учет в данном случае немного усложнится. Потребуется открыть на сч.60 дополнительный субсчет 2 «Авансы выданные», при этом субсчет 1 будет отражать расчеты с поставщиком в общем случае.

При перечислении аванса его сумма зачисляется в дебет сч.60/2 проводкой Д60/2 К50 (51, 52). После чего поставщик осуществляют поставку, оказывает услуги или выполняет работы. Полученные ценности приходуются в дебет соответствующих счетов проводкой Д10 (41, 08…) К60/1.

Последней проводкой нужно зачесть выданный аванс – Д60/1 К60/2.

Проводки по учету авансов выданных:

| Дебет | Кредит | Наименование операции |

| 60/2 | 50, 51, 52 | Поставщику выдан аванс |

| 08, 10, 15, 20, 23, 25, 26, 41, 43, 44 | 60/1 | Получены товарно-материальные ценности, учтены оказанные услуги и выполненные работы |

| 60/1 | 60/2 | Зачет ранее выданного аванса |

Учет векселей выданных

Еще один возможный способ оплатить услуги поставщика – это выдать ему вексель, по которому организация обязуется оплатить задолженность в обозначенный в векселе срок.

Выданные векселя также учитываются на отдельном третьем субсчете сч.60 – «Векселя выданные».

Выданные векселя отражаются в бухучете с помощью проводки Д60/1 К60/3. Погашение задолженности по выданному векселю отражается проводкой Д60/3 К51.

Проводки по учету векселей выданных:

| Дебет | Кредит | Наименование операции |

| 08, 10, 15, 20, 23, 25, 26, 41, 43, 44 | 60/1 | Получены товарно-материальные ценности, учтены оказанные услуги и выполненные работы |

| 60/1 | 60/3 | В счет погашения задолженности за товар выдан вексель |

| 60/3 | 51 | В установленный срок вексель погашен |

Далее будем разбираться с покупателями и счетом 62, читайте об этом здесь.

Учет расчетов с поставщиками

В процессе осуществления своей деятельности компаниям довольно части приходится сотрудничать с подрядчиками и поставщиками. Они поставляют фирме продукцию или оказывают различного рода услуги. Учет расчетов с поставщиками и подрядчиками представляет собой один из наиболее значимых разделов учета совершаемых хоз. операций. Подробнее о том, как он осуществляется, читайте в данной статье.

Особенности бухучета

Определение «поставщики» в бухучете означает всех партнеров фирмы, которые поставляют ценности или оказывают различного рода услуги. Если сделка не является разовой, взаимоотношения должны обладать юридическим статусом, достигаемым путем подписания контракта.

Бухгалтерский учет расчетов с поставщиками и подрядчиками разделяет сделки на две группы:

- По покупке имущественных прав на продукцию, сырье и прочие ценности – заключаются контракты купли-продажи, мены и прочие.

- По выполнению работ – заключаются контракты подряда, исполнения работ, оказания услуг и прочие.

Счет №60

Для учета совершаемых расчетов с поставщиками предназначен счет 60 «расчеты с поставщиками и подрядчиками». Он является активно-пассивным. Следовательно, сальдо этого счета может являться как кредитовым, так и дебетовым.

Стоимость ценностей, принимаемых к учету, может отражаться как в кредите, так и дебете этого счета.

Ведение аналитического учета по этому счету осуществляется по каждому подрядчику и поставщику в отдельности, а также по каждому предъявленному к оплате счету.

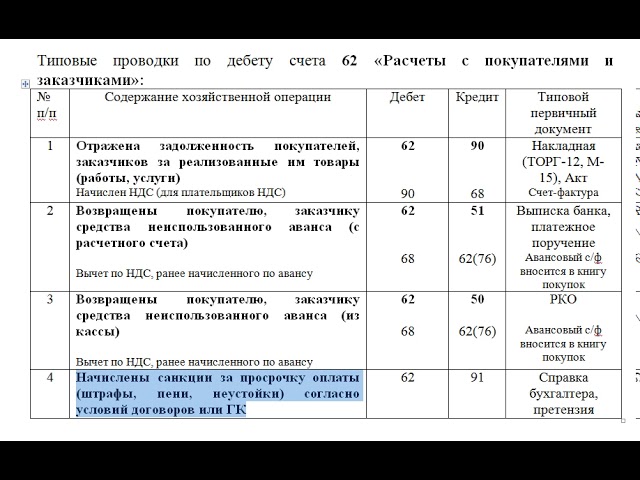

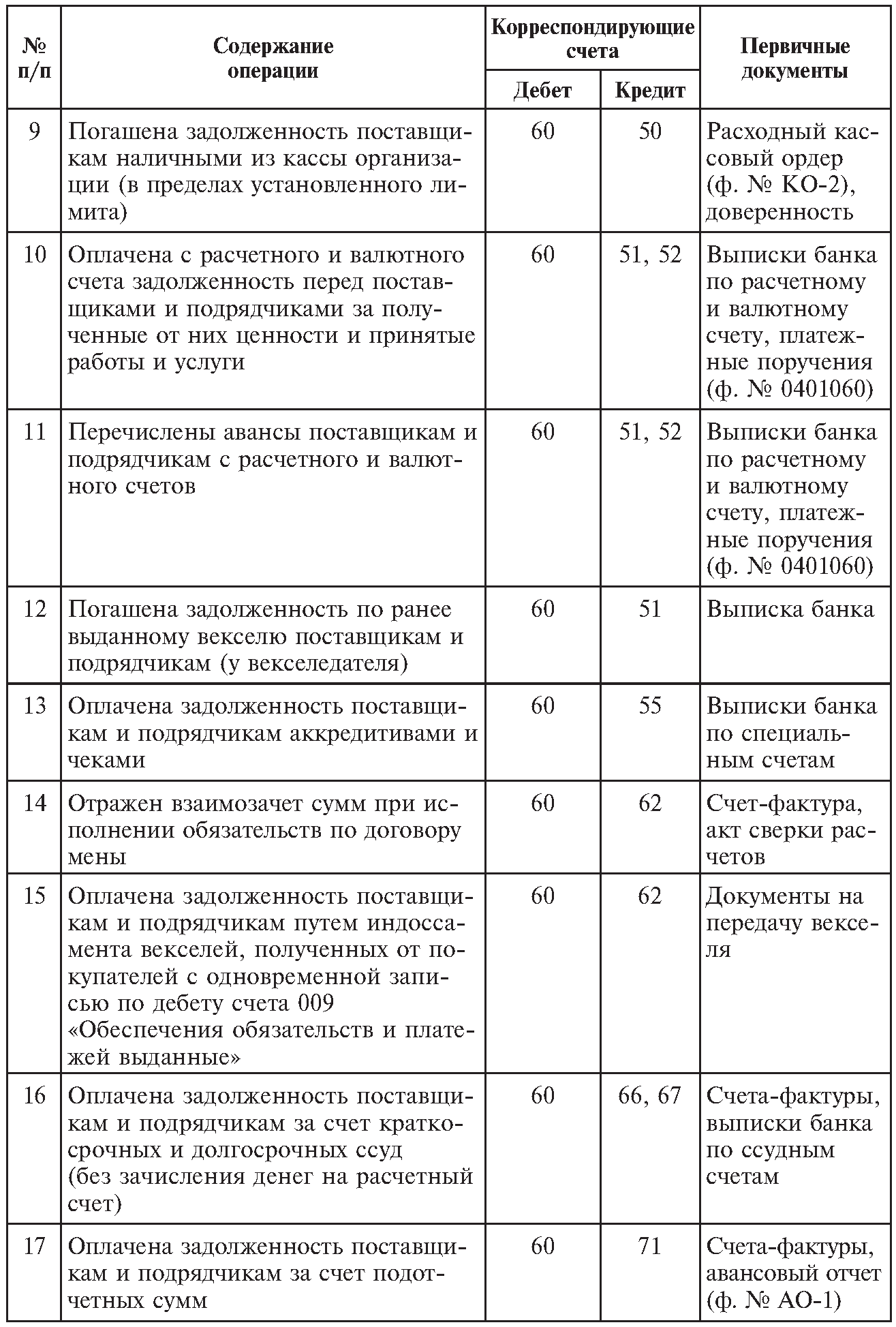

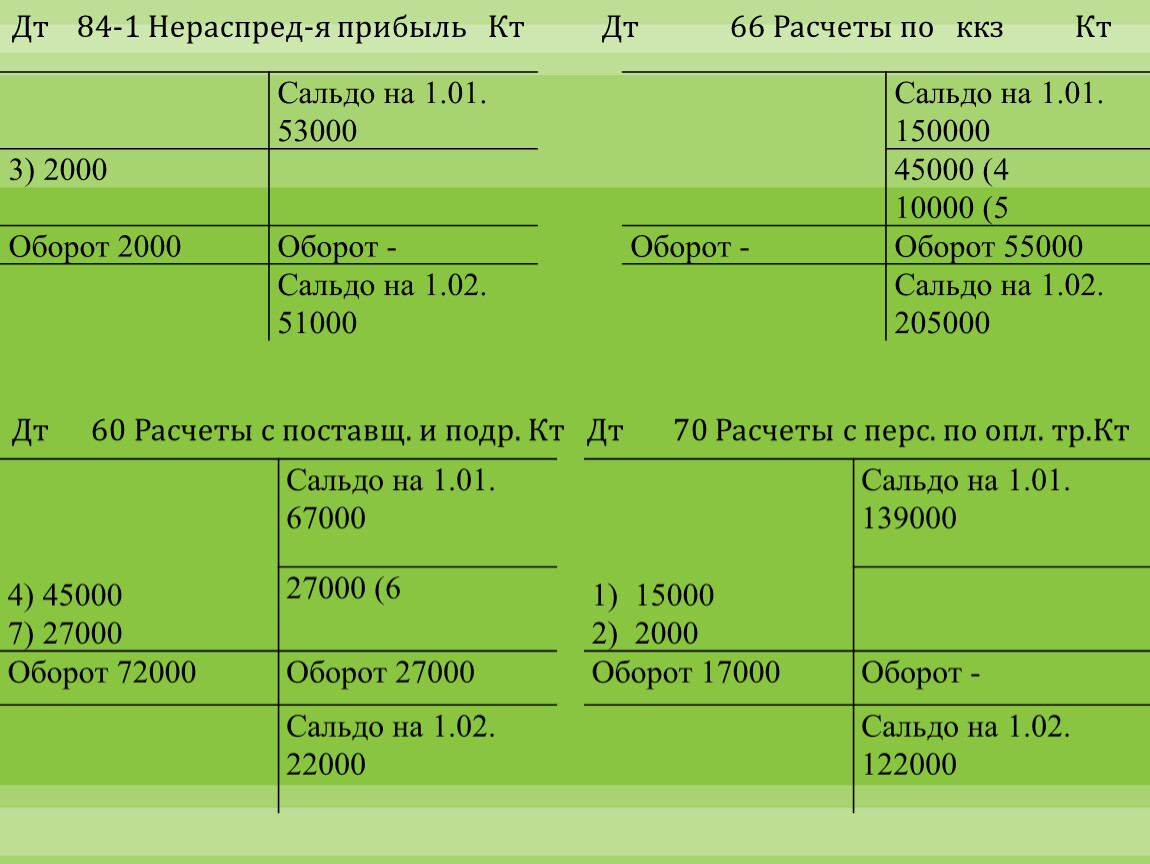

Проводки по счету 60 (счет №60 в дебете)

Типовые проводки по учету расчетов с поставщиками и подрядчиками (когда счет №60 расположен в дебете) будут следующими:

- Д60 – К50-1 – фирма погасила долг перед снабженцем из кассы.

- Д60 – К51 – фирма погасила долг перед снабженцем с банковского счета.

- Д60 – К55-1 – на расчеты с подрядчиком была списана сумма использованного аккредитива.

- Д60 – К62 – произошел зачет встречных требований.

- Д60 – К66, 67 – задолженность перед подрядчиком была преобразована в кредит краткосрочного (долгосрочного) характера.

- Д60 – К91-1 – незакрытый кредиторский долг был включен в состав прочих доходов.

- Д60 – К91-1 – положительная разница курсов валют по долгу дебиторов была включена в состав прочих доходов.

Проводки по счету 60 (счет №60 в кредите)

Проводки по расчетам с поставщиками (когда счет №60 находится в кредите) будут следующими:

- Д07 – К60 – оприходование спецоборудования, которое нуждается в монтаже.

- Д10 – К60 – оприходование материалов, полученных от поставщиков.

- Д15 – К60 — учет издержек на заготовление запасов.

- Д19 – К60 – отражение НДС по поступившим материалам.

- Д41 – К60 – оприходование продукции, полученной от поставщиков.

- Д50 – К60 – подрядчик вернул деньги, излишне уплаченные ему, в кассу компании.

- Д51 – К60 – поставщик вернул средства, излишне уплаченные ему, на банковский счет.

- Д76 – К60 – отражение размера претензии к поставщику.

- Д91-1 — К60 – списан дебиторский долг, невозможный к взысканию.

- Д91-2 – К60 – отражена отрицательная разница курсов по кредиторскому долгу.

- Д94 – К60 – отражена недостача, выявленная при приеме материалов, полученных от поставщика.

- Д97 – К60 – отражен долг перед поставщиками за исполненные работы, расходы по которым относятся на затраты будущих периодов.

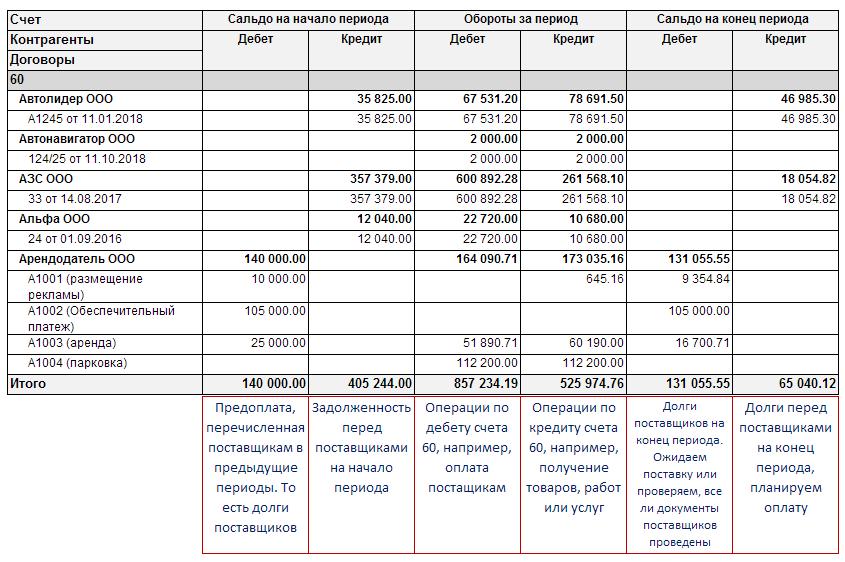

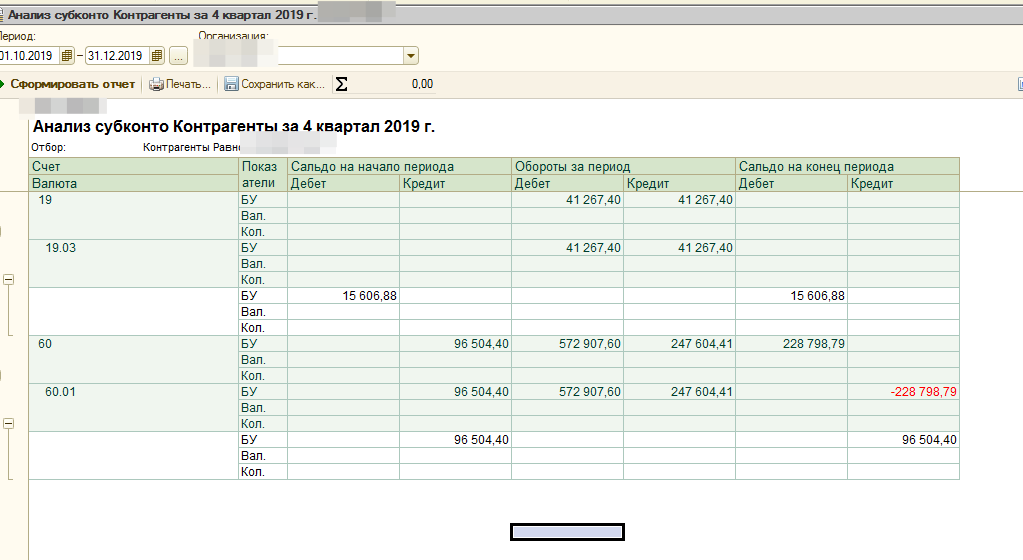

Оборотка по 60 счету

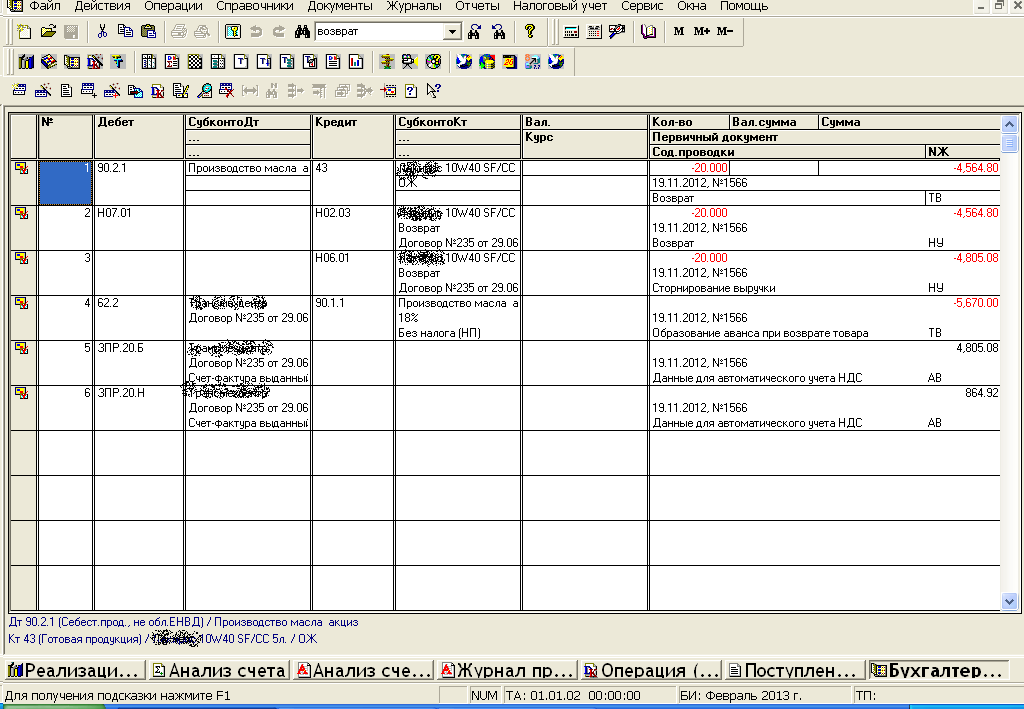

Учет расчетов с поставщиками является одним из самых значимых разделов бухгалтерского учета. Вне зависимости от того, в какой сфере функционирует предприятие, его деятельность невозможна без привлечения из вне товаров или услуг от сторонних организаций. Учет расчетов с поставщиками осуществляется на счете 60 «Расчеты с поставщиками и подрядчиками». Для того чтобы в полной мере располагать информацией о состоянии расчетов с контрагентами за конкретный промежуток времени требуется периодическое проведение аналитических мероприятий.

Характеристика 60 счета

По своей структуре 60 счет является активно-пассивным, так как конечное сальдо может образоваться как по дебету счета, так и по кредиту, соответственно:

- Кредитовый остаток по счету возникает в том случае, когда в компанию уже поступили товары или услуги от поставщиков,

- Проводка по дебету 60 счета в корреспонденции со счетами учета денежных средств формируется по мере погашения компанией своих финансовых обязательств за поставленные ценности.

Для этого счета целесообразно организовать аналитический учет не только в разрезе каждого контрагента, но и в разрезе каждого заключенного с партнером договора.

Оборотка по счету учета расчетов с поставщиками может быть сформирована не только в целом по счету, но и в отношении каждого отдельного контрагента. Такой отчет по своей сути может стать базой для проведения регулярной сверки взаиморасчетов, а также для инвентаризации дебиторского и кредиторского долга.

Структура и значение оборотки 60 счета

Для того чтобы оборотка по счету была сформирована корректно, в ней должны быть учтены все первичные документы.

Оборотно-сальдовая ведомость по счету представляет собой таблицу, состоящую из следующих граф:

- Счет бухгалтерского учета;

- Контрагенты. В этом столбце будет указан либо полный перечень контрагентов организации, которые были учтены на 60 счете, либо конкретный поставщик, если есть необходимость проанализировать сведения по контрагенту.

- Сальдо на начало периода. Этот столбец разбивается на две графы – дебет и кредит. В зависимости от того, каков начальный остаток, дебетовый или кредитовый, сумма будет отражена в одной из этих граф.

- Обороты за период. Этот столбец также разделен на дебет и кредит и предназначен для отражения как поступления товаров или услуг от поставщика, так и перечисления оплаты за поставленные ценности. Кредитовый оборот будет формироваться за счет проведенных в учете документов, полученных от поставщика.

К их числу могут быть отнесены, товарные накладные, акты выполненных работ, счета-фактуры. Дебетовый оборот в оборотно-сальдовой ведомости отразит оплаты организации, перечисленные контрагенту.

К их числу могут быть отнесены, товарные накладные, акты выполненных работ, счета-фактуры. Дебетовый оборот в оборотно-сальдовой ведомости отразит оплаты организации, перечисленные контрагенту. - Последняя графа, разделенная на столбец дебета и столбец кредита, используется для раскрытия информации о конечном сальдо, образовавшемся на последний день рассматриваемого периода.

Существенным преимуществом данного аналитического отчета является то, что можно проанализировать абсолютно любой временной промежуток. В отличие от бухгалтерской отчетности, являющейся, как известно, фотографией состояния учета на конкретную дату, применение оборотно-сальдовой ведомости позволяет, исходя из потребностей компании, самостоятельно выбрать период, требующий анализа.

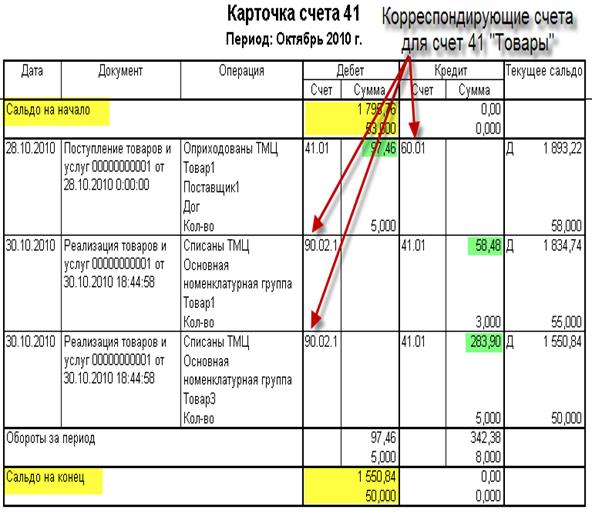

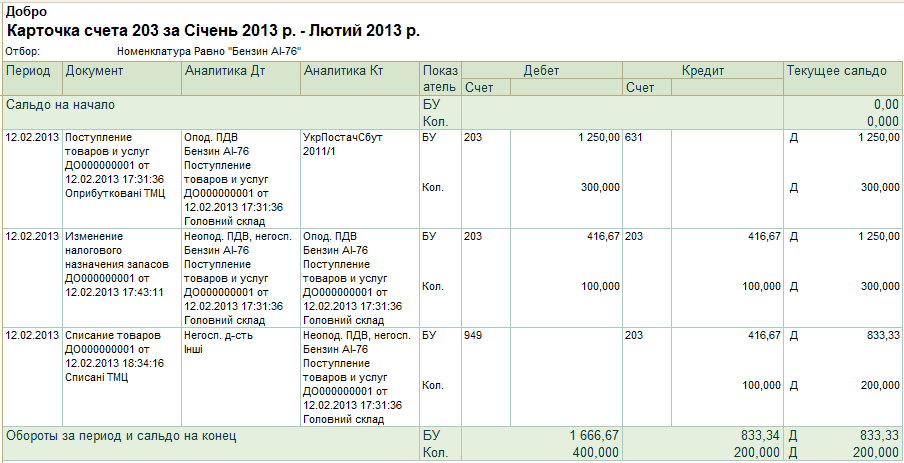

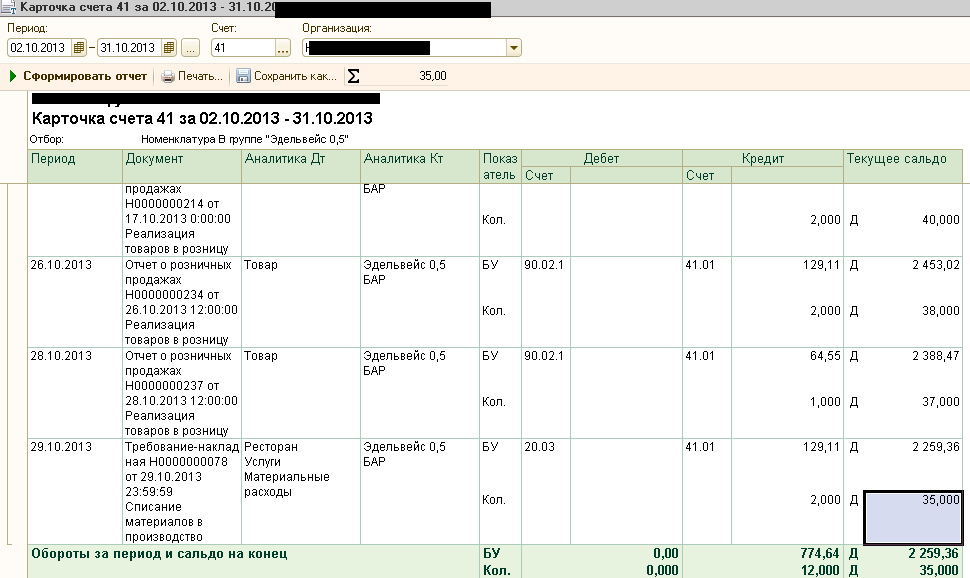

Применение карточки 60 счета

Помимо оборотки для проведения аналитических мероприятий часто используют карточку счета. Чем по своей структуре отличается карточка счета от оборотно-сальдовой ведомости? Карточка счета представляет собой отчет, позволяющий получить информацию по выбранному счету вплоть до каждой бухгалтерской проводки. Потребоваться бухгалтеру этот отчет может в том случае, когда исходя из данных оборотки, ожидаемое состояние расчетов с поставщиками не соответствует фактическому и возникают сомнения относительно правильности формирования бухгалтерских записей с участием счета 60.

Потребоваться бухгалтеру этот отчет может в том случае, когда исходя из данных оборотки, ожидаемое состояние расчетов с поставщиками не соответствует фактическому и возникают сомнения относительно правильности формирования бухгалтерских записей с участием счета 60.

Составить карточку счета 60 также можно за любой временной промежуток. Это является достаточно удобным в том случае, если примерный период совершения ошибки известен, вследствие чего не возникает необходимости в просмотре больших массивов лишней информации.

Структура этого отчета схожа с обороткой по 60 счету и отражает следующую информацию:

- Остатки по счету на начало рассматриваемого периода,

- Обороты за период;

- Конечное сальдо счета учета расчетов с поставщиками и подрядчиками.

Карточка 60 счета формируется отдельно по каждому документу взаиморасчетов с контрагентом.

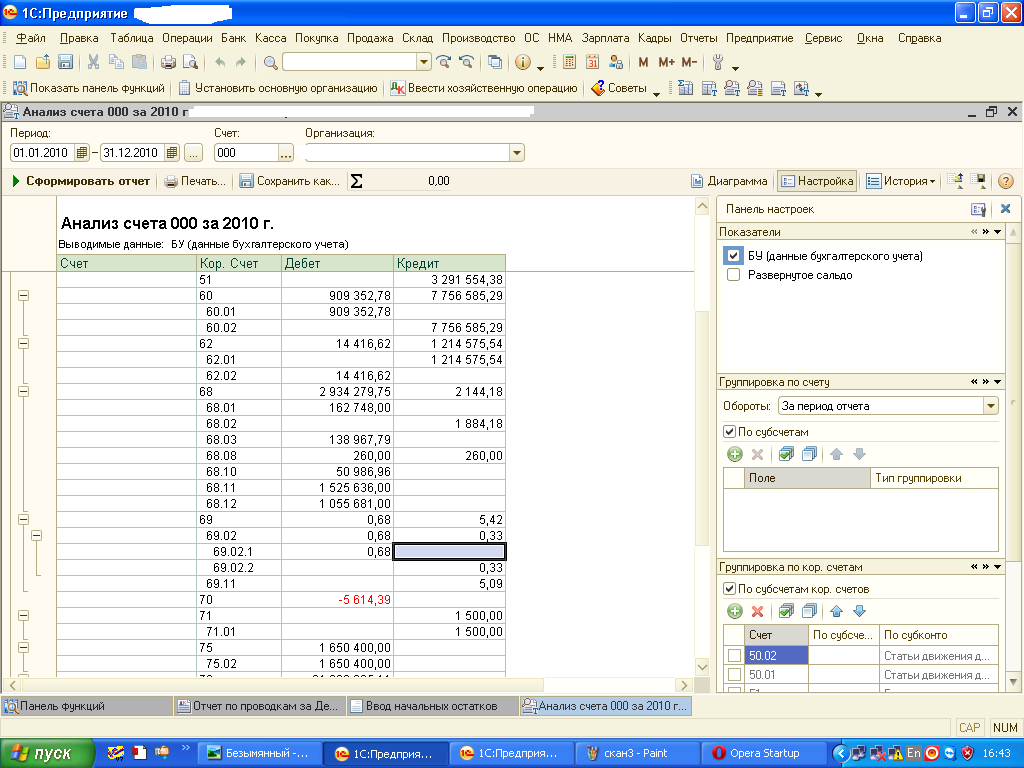

Анализ счета 60 счета

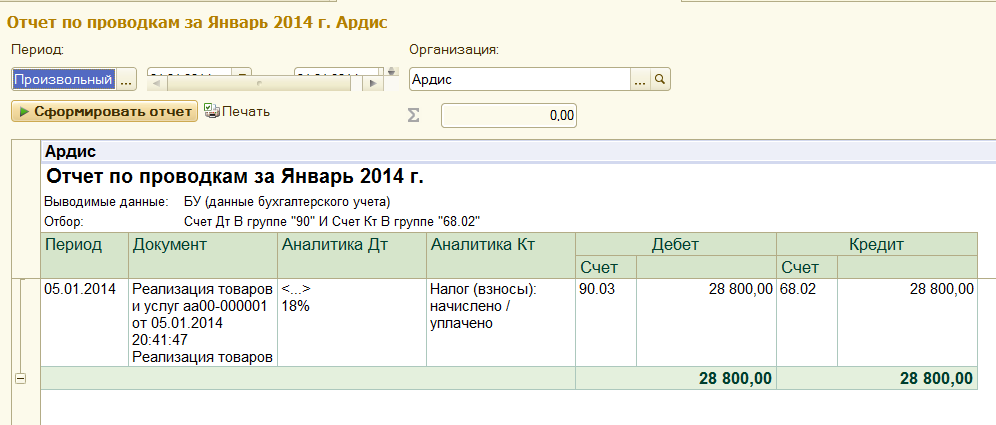

Еще одним не менее важным отчетом, предусмотренным в качестве помощи бухгалтеру, является анализ счета. Он позволяет получить информацию обо всех счетах учета, которые находились в корреспонденции со счетом учета расчетов с поставщиками в течение определенного периода времени. Проведение аналитических мероприятий отчета «Анализ счета» по расчетам с поставщиками позволит быстро проверить сделанные ответственным лицом бухгалтерские записи с участием 60 счета в течение анализируемого периода.

Он позволяет получить информацию обо всех счетах учета, которые находились в корреспонденции со счетом учета расчетов с поставщиками в течение определенного периода времени. Проведение аналитических мероприятий отчета «Анализ счета» по расчетам с поставщиками позволит быстро проверить сделанные ответственным лицом бухгалтерские записи с участием 60 счета в течение анализируемого периода.

Структура отчета представлена следующим образом:

- Счет бухгалтерского учета;

- Контрагент;

- Корреспондирующий со счетом 60 счет бухгалтерского учета;

- Дебет;

- Кредит.

В зависимости от того, по дебету или кредиту проходит корсчет в проводке с участием 60 счета, запись с суммой будет отражена либо в графе «Дебет, либо в графе «Кредит».

Отчет «Анализ счета» целесообразно использовать не только в отношении расчетов с поставщиками и подрядчиками компании, но и с ее покупателя и потребителями услуг. В этом случае должен быть сформирован анализ счета 62.

Как мне вернуть свои деньги после того, как я обнаружил несанкционированную транзакцию или деньги, пропавшие с моего банковского счета?

Если транзакция была произведена с использованием дебетовой карты или другого электронного перевода средств, у вас могут быть дополнительные меры защиты в соответствии с федеральным законом. Электронные переводы средств включают транзакции через банкоматы, покупки с использованием дебетовой карты, некоторые платежи по счетам через Интернет и платежи, которые вы настроили на автоматическое списание со счета.

Если вы потеряли карту или PIN-код

Допустим, вы потеряли свою дебетовую карту или PIN-код, либо они были украдены. Если вы уведомите свой банк или кредитный союз в течение двух рабочих дней с момента обнаружения потери или кражи карты, банк или кредитный союз не может привлечь вас к ответственности за сумму, превышающую сумму любых несанкционированных транзакций или 50 долларов США, в зависимости от того, какая сумма меньше. Если вы уведомите свой банк или кредитный союз через два рабочих дня, вы можете нести ответственность за несанкционированные транзакции на сумму до 500 долларов.

Если вы уведомите свой банк или кредитный союз через два рабочих дня, вы можете нести ответственность за несанкционированные транзакции на сумму до 500 долларов.

Кроме того, если ваш банк или кредитный союз отправит вам выписку, в которой указано несанкционированное списание средств, вы должны уведомить их в течение 60 дней. Если вы будете ждать дольше, вам также, возможно, придется оплатить полную сумму любых транзакций, которые произошли после 60-дневного периода, но до того, как вы уведомите свой банк или кредитный союз. Чтобы возложить на вас ответственность за эти транзакции, ваш банк или кредитный союз должен будет доказать, что, если бы вы уведомили их до окончания 60-дневного периода, транзакции не произошли бы.

Наконечник

Сообщите о своей утерянной или украденной карте или ПИН-коде в течение двух рабочих дней после того, как вы обнаружите, что они пропали, поэтому вы ограничите свои потери до 50 долларов или меньше, независимо от того, сколько средств будет снято с вашей карты.

Если кто-то украл защитный код или PIN-код вашей дебетовой карты или банковского счета, вы должны выполнить те же действия, что и в случае, если кто-то украл вашу карту

Вы должны уведомить свой банк или кредитный союз в течение двух рабочих дней после обнаружения потери или кража вашего защитного кода или PIN-кода.Никогда не записывайте свой PIN-код на дебетовой карте и не храните его в бумажнике на случай, если ваша карта или кошелек утеряны или украдены. Хотя защита от несанкционированных транзакций по-прежнему действует, вам все равно придется пройти процесс восстановления своих средств.

Если вы не потеряли свою карту или PIN-код

Если в вашей выписке указана несанкционированная транзакция, но вы не потеряли свою карту, защитный код или PIN-код, или если какой-либо из них был украден, вы все равно должны уведомить свой банк или кредитный союз прямо сейчас.Самое позднее, вы должны уведомить свой банк в течение 60 дней после того, как ваш банк или кредитный союз отправит вам выписку с указанием несанкционированной транзакции. Если вы будете ждать дольше, вам, возможно, придется оплатить полную сумму любых транзакций, которые произошли после 60-дневного периода, но до того, как вы уведомите свой банк. Чтобы возложить на вас ответственность за эти транзакции, ваш банк должен будет показать, что, если бы вы уведомили его до окончания 60-дневного периода, транзакции не произошли бы.

Если вы будете ждать дольше, вам, возможно, придется оплатить полную сумму любых транзакций, которые произошли после 60-дневного периода, но до того, как вы уведомите свой банк. Чтобы возложить на вас ответственность за эти транзакции, ваш банк должен будет показать, что, если бы вы уведомили его до окончания 60-дневного периода, транзакции не произошли бы.

При смягчающих обстоятельствах, таких как длительная поездка или госпитализация, из-за которой вы не можете уведомить банк в течение отведенного времени, указанные выше периоды уведомления должны быть продлены.

Что должен сделать банк после того, как я сообщу об этом? Могу ли я вернуть свои деньги?

После того, как вы уведомите свой банк или кредитный союз, у него обычно есть десять рабочих дней для расследования проблемы (20 рабочих дней, если счет был открыт менее 30 дней). Банк или кредитный союз должен исправить ошибку в течение одного рабочего дня после определения того, что ошибка произошла. После этого у вашего банка или кредитного союза есть три рабочих дня, чтобы сообщить вам о своих выводах.

Если банк или кредитный союз не может завершить расследование в течение десяти (или 20) рабочих дней, в зависимости от обстоятельств, он, как правило, должен предоставить на ваш счет временный кредит на сумму спорной транзакции за вычетом максимальной суммы в 50 долларов США, в то время как он продолжает расследование.

Однако при определенных обстоятельствах временный кредит не требуется. Например, банк или кредитный союз может потребовать от вас предоставить письменное подтверждение ошибки, если вы изначально предоставили информацию по телефону. Если вас просят предоставить ответ в письменной форме, а вы не сделаете этого в течение десяти рабочих дней, банк или кредитный союз не обязан временно кредитовать ваш счет в ходе расследования.

После этого банк или кредитный союз должен решить проблему в течение 45 дней, за исключением случаев, когда оспариваемые транзакции проводились в зарубежной стране, не были проведены в течение 30 дней с момента открытия счета или были покупками в точках продаж с использованием дебетовой карты. В таких случаях вам, возможно, придется подождать до 90 дней, пока проблема не будет полностью решена.

В таких случаях вам, возможно, придется подождать до 90 дней, пока проблема не будет полностью решена.

Если банк или кредитный союз определяет, что транзакции действительно были санкционированы, он должен предоставить вам письменное уведомление, прежде чем снимать с вашего счета деньги, которые были зачислены вам во время расследования.

TD Bank 60 Plus Checking

* Годовая процентная доходность (APY) актуальна по состоянию на 11 октября 2021 г. и может измениться после открытия счета.Комиссия может снизить заработок на счете.

1 Ссуды при условии одобрения кредита. Персональный текущий счет TD Bank необходим для получения права на скидку 0,25% HELOC. Эта скидка на отношения может быть прекращена, а процентная ставка по вашей кредитной линии собственного капитала или личной необеспеченной кредитной линии может увеличиться на 0,25% после закрытия вашего текущего текущего счета. Для жилищной ссуды или личной ссуды скидка требует автоматического удержания платежа с личного чекового или сберегательного счета в банке TD. Эта скидка может быть прекращена, а процентная ставка на этом счете может увеличиться на 0,25% после отмены автоматического удержания платежа.

Эта скидка может быть прекращена, а процентная ставка на этом счете может увеличиться на 0,25% после отмены автоматического удержания платежа.

2 Отправить деньги с помощью Zelle® можно для большинства личных текущих счетов и счетов денежного рынка. Чтобы использовать функцию отправки денег с помощью Zelle®, у вас должен быть профиль в онлайн-банке с адресом в США, уникальный номер мобильного телефона в США и активный уникальный адрес электронной почты. Ваш подходящий личный депозитный счет должен быть активен и разрешен для транзакций ACH и переводов через Интернет.Могут применяться тарифы на передачу сообщений и данных, уточняйте у вашего оператора беспроводной связи.

Текущий или сберегательный счет в США, необходимый для использования Zelle®. Транзакции между зарегистрированными пользователями обычно происходят за считанные минуты. Действуют ограничения на транзакции.

Знаки Zelle и связанные с ними знаки полностью принадлежат Early Warning Services, LLC и используются здесь по лицензии.

3 TD Bank Mobile Депозит доступен для клиентов с активным текущим, сберегательным счетом или счетом денежного рынка и использующих поддерживаемое, подключенное к Интернету устройство iOS или Android с камерой.Могут применяться другие ограничения. См. Приложение «Мобильный депозит».

4 Пожалуйста, обратитесь к TD Bank Overdraft Protection and Services для получения информации о доступных вариантах овердрафта.

TD Bank получил наивысший балл во Флориде в исследованиях удовлетворенности клиентов розничными банками США, проведенных J.D. Power в 2016 и 2018 годах. Посетите jdpower.com

Как я могу остановить несанкционированные списания средств, начавшиеся восемь месяцев назад?

Немедленно сообщите в банк и укажите по дате и сумме в долларах транзакции, которые вы не авторизовали.Банк рассмотрит вашу претензию и может попросить вас заполнить письменные показания о несанкционированном использовании.

Чтобы избежать ответственности за любые последующие переводы одного и того же лица, в течение 60 календарных дней с момента передачи банком выписки вы должны сообщать о любых несанкционированных электронных транзакциях, которые появляются в вашей выписке по счету. Поэтому важно своевременно просматривать выписку со счета при получении. Если вы считаете, что сборы связаны с соглашением о предварительно авторизованном электронном переводе денежных средств, см. Раздел «Как я могу предотвратить оплату предварительно авторизованного дебета с моего текущего счета?»

Если платежи продолжаются в течение восьми месяцев, вы можете нести ответственность за платежи, отраженные в выписках, отправленных более чем через 60 дней после того, как банк отправил вам периодическую выписку, отражающую первые несанкционированные транзакции продавца.

Ознакомьтесь с соглашением о счете, чтобы узнать о правилах, применимых к вашему банку и вашему счету.

Последняя редакция: Апрель 2021 г.

Обратите внимание: Термины «банк» и «банки», используемые в этих ответах, обычно относятся к национальным банкам, федеральным сберегательным ассоциациям и федеральным отделениям или агентствам иностранных банковских организаций, деятельность которых регулируется Управлением финансового контролера. (OCC).Узнайте, регулирует ли OCC ваш банк. Информация, представленная на HelpWithMyBank.gov, не должна рассматриваться как юридическая консультация или юридическое заключение OCC.

Связанные вопросы

Нью-Йорк DMV | Онлайн-транзакции DMV

Сохраните себе поездку и сделайте это онлайн!

Знаете ли вы, что многие транзакции DMV могут быть выполнены прямо сейчас онлайн, без необходимости идти в офис? Если транзакция, которую необходимо выполнить, отсутствует в списке, она недоступна для онлайн-обработки.

Лучшие услуги

Наше полное меню онлайн-услуг

Водительское удостоверение, разрешения и удостоверения личности без водителя

Штрафы за вождение и билеты

Операции с транспортными средствами

- Новые регистрационные номера и номера

Обратите внимание: эта услуга доступен только для клиентов, проживающих в городе Нью-Йорк (округ Нью-Йорк, округ Бронкс, округ Квинс, округ Ричмонд и округ Кингс), Лонг-Айленде (округ Нассау и округ Саффолк), округе Олбани, округе Рокленд, округе Вестчестер или Графство Онондага.

- Продлить регистрацию (и получить временный документ)

- Заменить регистрацию (и получить временный документ)

- Проверить статус регистрации

- Заказать персонализированные таблички

- Заказать персонализированные (с картинками) таблички

- Проверить статус отправки заказа клиенту или персонализированной таблички

- Изменить адрес

- Оценить регистрационный сбор Записи DMV

- Получить стандартную запись (аннотацию) (Standard, CDL или Lifetime)

- Получить отчет об аварии (или просмотреть отчет, который вы приобрели в Интернете за последние 7 дней)

- Заменить свидетельство о праве собственности

- Проверить статус владения или залогового права

Деловые или организационные

Другие транзакции

Важно

Ваш компьютер должен принимать файлы cookie

Для выполнения транзакции DMV онлайн ваш компьютер должен принимать файлы cookie. Например, если вы настроили свой браузер на «сообщать сайтам, что я не хочу, чтобы меня отслеживали», вы отключаете файлы cookie и, возможно, не сможете использовать наши онлайн-сервисы.

Например, если вы настроили свой браузер на «сообщать сайтам, что я не хочу, чтобы меня отслеживали», вы отключаете файлы cookie и, возможно, не сможете использовать наши онлайн-сервисы.

О файлах cookie

Файлы cookie – это простые текстовые файлы, которые хранятся в вашем веб-браузере и позволяют различать пользователей этого веб-сайта. Использование файлов cookie является стандартной практикой на Интернет-сайтах. Чтобы лучше обслуживать вас, мы иногда используем «сеансовые файлы cookie», чтобы улучшить или настроить ваше посещение этого веб-сайта.Сеансовые файлы cookie могут быть созданы автоматически на устройстве, которое вы используете для доступа к этому сайту государственного агентства, но не содержат личной информации и не ставят под угрозу вашу конфиденциальность или безопасность.

Мы можем использовать функцию cookie для хранения случайно сгенерированного идентификатора на устройстве, которое вы используете для доступа к этому веб-сайту. Сеансовые файлы cookie удаляются во время работы вашего браузера или при его закрытии. Программное и аппаратное обеспечение, которое вы используете для доступа к веб-сайту, позволяет вам отказаться от новых файлов cookie или удалить существующие файлы cookie.

Программное и аппаратное обеспечение, которое вы используете для доступа к веб-сайту, позволяет вам отказаться от новых файлов cookie или удалить существующие файлы cookie.

Как долго вы должны оспаривать комиссию по кредитной карте?

Редакционная группа Select работает независимо, чтобы анализировать финансовые продукты и писать статьи, которые, по нашему мнению, будут полезны нашим читателям. Мы можем получать комиссию, когда вы переходите по ссылкам на продукты наших аффилированных партнеров.

Обнаружение ошибки в выписке по кредитной карте может оказаться большой головной болью. Поверьте мне: в настоящее время я работаю с Чейзом над спором, по которому с двух моих связанных кредитных карт на Amazon была снята оплата за одну покупку.

Я позвонил в Chase и попросил удалить ошибочный платеж, и представитель службы поддержки сообщил мне, что я должен оспорить платеж по телефону и предоставить подтверждение по почте / факсу, что я использовал карту, отличную от моей карты Chase. оплатить сделку.

оплатить сделку.

Все это может быть ошеломляющим, особенно со временем. Но если я не справлюсь сейчас, я могу упустить свой шанс на возмещение.

Федеральный закон защищает держателей карт только в течение ограниченного времени – 60 дней, если быть точным – после совершения мошенничества или неправильного списания средств.К счастью, я заметил ошибку выставления счета в течение нескольких дней после ее публикации в моей учетной записи и сразу же начал процесс оспаривания.

В следующий раз, когда вы будете просматривать выписку по кредитной карте, внимательно изучите ее на предмет любых списаний, которые кажутся неуместными. Если вы заметили незнакомое обвинение, подтвердите его неточность и оспорите его.

Ниже CNBC Select описывает процесс оспаривания кредитной карты как в отношении ошибок выставления счетов, так и проблем с качеством, чтобы вы могли вернуть свои деньги как можно скорее.

Как оспорить платеж по кредитной карте

Существует два основных типа споров по кредитным картам: 1) ошибки при выставлении счетов и 2) жалобы на качество товаров и услуг. Вот обзор каждого типа проблем, а затем руководство по оспариванию списаний с кредитной карты.

Вот обзор каждого типа проблем, а затем руководство по оспариванию списаний с кредитной карты.

Ошибки при выставлении счетов

Ошибки при выставлении счетов являются одной из наиболее частых причин, по которым вы хотите инициировать спор.

Если вы видите плату за потоковую передачу, которую вы отменили, или с нее была начислена плата за онлайн-заказ, который так и не был доставлен, спор может помочь вам вернуть свои деньги.

FTC предоставляет следующие примеры ошибок при выставлении счетов:

- Начисления с неправильной датой или суммой.

- Плата за товары и услуги, которые вы не приняли или которые не были доставлены в соответствии с договоренностью.

- Математические ошибки.

- Невозможность разнести платежи и другие кредиты, например возвраты.

- Невозможность отправки счетов на ваш текущий адрес – при условии, что кредитор получил ваше изменение адреса в письменной форме по крайней мере за 20 дней до окончания расчетного периода.

- Расходы, по которым вы запрашиваете объяснение или письменное доказательство покупки вместе с заявленной ошибкой или запросом разъяснений.

Несанкционированные транзакции с кредитными картами являются формой мошенничества и также считаются ошибкой при выставлении счетов, согласно FTC. Поэтому, если кто-то украдет вашу физическую кредитную карту или украдет номер вашей виртуальной карты, вы можете оспорить транзакцию.

Качество товаров и услуг

Помимо ошибок при выставлении счетов, вы можете столкнуться с проблемами при покупке товаров и услуг.

Например, если вы покупаете новый матрас, который приходит в разорванном виде, а продавец не предлагает ремонт или замену, у вас может возникнуть спор.Или, если вы платите залог за сантехника, который починит вашу раковину, а они не показывают и не хранят ваши деньги, это тоже будет учитываться.

Закон о справедливом кредитном выставлении счетов (FCBA) содержит три требования, которые необходимо выполнить, прежде чем вы подадите иск о качестве товаров и услуг:

- Стоимость покупки должна превышать 50 долларов США.

- Транзакция была совершена в вашем домашнем штате или в пределах 100 миль от вашего текущего платежного адреса

- Сначала вы предприняли попытку разрешить спор с продавцом.

Как инициировать спор

В случае ошибок при выставлении счетов, несанкционированных покупок и проблем с товарами и услугами FCBA ограничивает сумму, которую вы должны заплатить, на уровне 50 долларов. Многие эмитенты кредитных карт, такие как American Express и Chase, идут дальше закона и предоставляют держателям карт ответственность за мошенничество в размере 0 долларов США, поэтому вы не несете ответственности за несанкционированные транзакции или проблемы с товарами или услугами.

Однако есть одна загвоздка: вам необходимо оспорить списание средств в течение 60 дней с момента, когда покупка была указана в вашей выписке.Поскольку это относительно небольшой срок, не забывайте регулярно проверять свой счет кредитной карты на предмет ошибок при выставлении счетов. А если у вас возникли проблемы с качеством покупки, действуйте раньше, чем позже.

Чтобы быстро вернуть деньги, выполните следующие пять шагов для оспаривания списания с кредитной карты:

- Дважды проверьте, действительно ли списание является неправильным. Убедитесь, что ошибка биллинга на самом деле является несанкционированной, а не повторяющейся оплатой или покупкой, о которой вы забыли.И если вы не довольны товаром или услугой, дважды проверьте исходное описание продукта или контракт на обслуживание, чтобы убедиться, что продукт / услуга действительно не соответствует обещанному.

- Соберите подтверждающие документы. Соберите копии квитанций или других подтверждающих документов, таких как выписки по кредитной карте, которые могут подтвердить ваш спор. Возможно, вам придется отправить их вместе с возражением.

- Работа с продавцом . Прежде чем подавать спор с эмитентом карты, попробуйте сначала решить проблему с продавцом.Объясните проблему, которая у вас возникла с транзакцией, и отправьте любую подтверждающую информацию, чтобы подтвердить вашу причину.

Во многих случаях продавец будет пытаться работать с вами над решением вашей проблемы. Если они не помогут в течение недели, продолжайте спор, поскольку время идет.

Во многих случаях продавец будет пытаться работать с вами над решением вашей проблемы. Если они не помогут в течение недели, продолжайте спор, поскольку время идет. - Обратитесь к эмитенту карты. Многие эмитенты позволяют отправлять диспут онлайн или через свое мобильное приложение, что значительно упрощает весь процесс (это одна из причин, по которой я предпочитаю свою карту American Express® Gold Card).В зависимости от причины вашего спора вам может потребоваться позвонить. FTC рекомендует направить письмо в отдел выставления счетов эмитента карты, чтобы вы могли начать спор. Включите свое имя, адрес, номер счета, описание проблемы и копии подтверждающих документов.

- Ждите ответа. Пока вы ждете ответа, от вас не потребуется уплачивать оспариваемую сумму или какие-либо проценты или сборы, возникшие в результате спора. По закону кредиторы должны подтвердить вашу жалобу в письменной форме в течение 30 дней с момента ее получения.Затем ожидайте получения письменного решения в течение двух платежных циклов, но не позднее, чем через 90 дней с исходной даты, когда ваш кредитор получил спор.

Если спор будет одобрен, ваш кредитор объяснит исправления, которые будут внесены в ваш аккаунт, например, снятие списания.

Если ваше возражение было отклонено, вы получите объяснение причин и уведомление о сумме вашей задолженности, которая может включать проценты и сборы, начисленные в процессе разрешения спора. Вы можете ответить кредитору в течение 10 дней после получения отказа, заявив, что вы отказываетесь платить оспариваемую сумму, и объясните причину.Но это может привести к тому, что счет будет отправлен в инкассо, а в вашем кредитном отчете появится просроченный счет. Однако кредитор должен приложить примечание, в котором говорится, что вы не думаете, что вы должны деньги.

Итог

Отправка возражения по кредитной карте может помочь вам исправить неправильные платежи в вашем аккаунте, но очень важно действовать быстро. Чем раньше вы оспорите ошибку при выставлении счета или проблему с качеством товаров и услуг, тем быстрее вы получите решение.

Примечание редактора: Мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат только редакции Select, и не были рассмотрены, одобрены или иным образом одобрены какой-либо третьей стороной.

Получение данных за более чем 60 дней в вашем аккаунте

Сколько данных я увижу в своих отчетах?

Объем данных, которые вы увидите в отчетах TaxJar, будет зависеть от диапазона данных транзакций, которые мы импортируем для вас.

- Когда вы создадите бесплатную пробную учетную запись TaxJar, мы импортируем ваши транзакции за последние 60 дней.

- Если вы решите перейти на платную подписку, мы автоматически импортируем данные ваших транзакций обратно в 1 января 2021 г. * без дополнительной оплаты.

- Вы можете пропустить оставшуюся часть пробного периода до истечения 30 дней и сразу же начать подписку TaxJar, нажав кнопку «Подтвердить обновление » внизу страницы «План и выставление счетов».

- Примечание : Нажатие кнопки « Подтвердить обновление » означает, что ваша пробная версия будет немедленно завершена, и вам будет сразу же выставлен счет для вашей первой оплаты подписки.

Может ли TaxJar импортировать данные за предыдущий год?

Да! Если вам нужно больше исторических данных, таких как транзакции за 2020 год или ранее **, мы также можем импортировать ваши транзакции за предыдущие годы за единовременную плату за каждый импортированный год.

- Чтобы запросить импорт ваших транзакций за предыдущий год, перейдите на страницу транзакций и щелкните Действия .

- Затем в раскрывающемся меню выберите «Запрос данных за предыдущий год».

- На следующем экране вы сможете приобрести импорт данных за предыдущий год, и вы увидите цены, основанные на объеме вашей транзакции.

- ПРИМЕЧАНИЕ. Если вы используете бесплатную пробную версию, вам необходимо завершить пробную версию и сначала перейти на активную подписку:

Сколько стоит импорт предыдущих данных?

Стоимость импорта данных за предыдущий год зависит от объема транзакции данных, которые мы импортировали для вашей учетной записи, и плана подписки, на который вы подписались.

* По состоянию на 1 апреля 2021 г.

** Примечание. 13 апреля 2018 г. Amazon начал архивирование данных о заказах до 1 января 2016 г. TaxJar работает над методом импорта данных из Amazon до 01.01.16, но мы не сможем импортировать заказы Amazon между датами с 01.01.12 по 31.12.15, если Amazon заархивировал ваши данные за этот период.

Философских трудов Лондонского королевского общества: Том 60, No null

Объявление

Реклама

Опубликован: 01 января 1771 г. Страницы: i -ii

https: // doi.org / 10.1098 / rstl.1770.0000

Предварительный просмотр Аннотация Комитет, назначенный Королевским обществом для публикации книги Philosophical Transactions , пользуется этой возможностью, чтобы ознакомить публику с тем, что она полностью раскрыта, а также из

книги советов и журналы Общества, как из повторных . ..

..

Артикул

.VI.Отчет о результате некоторых попыток определить температуру море на большой глубине, у берегов Лапландии и Норвегии; как и некоторые анекдоты, собраны в бывшем

Опубликован: 01 января 1771 г. Страницы: 39 -45

https://doi.org/10.1098/rstl.1770.0006

Предварительный просмотр Аннотация12 мая 1769 года, между островами Сурей и Хаммерфест, в Лапландии, в широта 7 ° 40 ‘, между 6 и 9 часами вечера.м. градусник стоял в на открытом воздухе на 27, в море на поверхности 36 и на трех нескольких глубинах от 87 до …

Письмо

XI. Некоторые наблюдения по поводу отредактированной греческой монеты Филистис, царицы Сиракуз, Мальта и Гозо, о которых молчали все древние писатели.

В

письмо Мэтью Мэти, M.D.Sec. Р.С. от преподобного Джона Суинтона, Б.Д. Ф. Р.

С. Кустос из архива Оксфордского университета, член Академии дельи Апатисти

во Флоренции и Этрусской академии Кортоны в Тоскане

В

письмо Мэтью Мэти, M.D.Sec. Р.С. от преподобного Джона Суинтона, Б.Д. Ф. Р.

С. Кустос из архива Оксфордского университета, член Академии дельи Апатисти

во Флоренции и Этрусской академии Кортоны в ТосканеОпубликован: 01 января 1771 г. Страницы: 80 -93

https://doi.org/10.1098/rstl.1770.0011

Предварительный просмотр АннотацияСэр, Древняя часть, которую я предлагаю рассмотреть (см. Табл. V. n. I.), здесь имеет место поместил его в очень ценную (I) коллекцию преподобного и узнал мистераГодвин, Стипендиат Баллиол-колледжа в Оксфорде, владеющий им несколько лет.

Письмо

XII. Письмо г-на Томаса Вулкомба, хирурга, покойному доктору Хакшэму, Ф. Р. С. по делу мальчика, скончавшегося от огнестрельного ранения, о чем сообщил преподобный С.

J. Cor. Huxham, A.M.F.R.S

J. Cor. Huxham, A.M.F.R.SОпубликован: 01 января 1771 г. Страницы: 94 -99

https: // doi.org / 10.1098 / rstl.1770.0012

Предварительный просмотр АннотацияСэр, беру на себя смелость побеспокоить вас следующим замечательным хирургическим случаем, который несколько месяцев спустя попал под мою проверку, как я полагаю, это не будет полностью неприемлемо для человека, столь выдающегося в области медицины, и …

Письмо

XLIV.Копия письма от Джона Эллиса, эсквайра; F. R. S. к доктору Линнею, F. R. S. и др. с фигурой и персонажами этого элегантного американского вечнозеленого дерева, названного садовники Лоблолли-Бей, взятые из цветов, сорванных ветром недалеко от Лондона, и показывающие что это не гибискус, как его называет г-н Миллер; ни гипрекум, как доктор Линней предполагает это; но совершенно новый род, которому мистер Эллис дал название Гордония

Опубликован: 01 января 1771 г. Страниц: 518 -523

Страниц: 518 -523

https: // doi.org / 10.1098 / rstl.1770.0047

Предварительный просмотр АннотацияУважаемый господин, Вы не новичок в частых ошибках, которые возникают в ботанике, принимая признаки новых родов из образцов засушенных растений; в то же время это хорошо известно, что у вас есть установленное правило изменять или исправлять что-либо в этом добрый, …

Письмо

XLV. Копия письма от Джона Эллиса, эсквайра; Ф.R. S. г-ну Уильяму Эйтону, ботаник. садовник ее Королевского Высочества вдовствующей принцессы Уэльской в Кью по новому виду illicum linnæi, или звездчатого анисового дерева, недавно обнаруженного в Западной Флориде

Опубликован: 01 января 1771 г. Страницы: 524 -531

https://doi. org/10.1098/rstl.1770.0048

org/10.1098/rstl.1770.0048

Сэр, Ваши обширные познания в ботанике и большое умение выращивать редчайшие экзотические растения со всего мира в знаменитом ботаническом саду ее королевского высочества, вдовствующей принцессы Уэльской в Кью, надеюсь, я извинюсь для меня …

Письмо

XLVI. Рассказ об очень замечательном метеоре, увиденном в Оксфорде. В письме к Мэтью Maty, M. D. Sec. R. S. от преподобного Джона Суинтона, B. D. F. R. S. Custos Archivorum Оксфордского университета, член Академии дельи Апатисти во Флоренции, и Этрусской Академии Кортоны в Тоскане

Опубликован: 01 января 1771 г. Страниц: 532 -535

https: // doi.org / 10.1098 / rstl.1770.0049

Предварительный просмотр Аннотация Добрый сэр, человек, который первым увидел очень замечательные светящиеся явления в

Воздух здесь, во вторник, 24 октября 1769 г. , насколько я до сих пор мог узнать,

был преподобным мистером Кливером, учеником Церкви Христа; который по возвращении домой в

…

, насколько я до сих пор мог узнать,

был преподобным мистером Кливером, учеником Церкви Христа; который по возвращении домой в

…

Письмо

L. Выдержка из письма, датированного Парижем, декабрь.17, 1770. г-ну Магальянсу от г-на Буррио; содержащий краткий отчет о наблюдении покойным аббатом Шаппе транзита Венера в Калифорнии. Перевод доктора Бевиса, Ф. Р. S

Опубликован: 01 января 1771 г. Страницы: 551 -552

https://doi.org/10.1098/rstl.1770.0053

Предварительный просмотр Аннотация Мгновение 7 декабря, Журналы и рукописи покойного аббата Шаппа

были депонированы в Королевской обсерватории, у М.Кассини де Тюри, сьер Паули,

один из королевских инженеров и географов, сопровождавший аббата в его

. ..

..

Опечатки

Исправление

Опубликован: 01 января 1771 Страницы: 568 -568

https://doi.org/10.1098/rstl.1770.0054

Предварительный просмотр АннотацияСтр. 39, строка 12, вместо 7 ° 40 ‘, читать 70 ° 40′.206, 4, токоведущие жилы. 251, 4, снизу, D C D c. 257, 2, XXIII. XXIII. 258, столб 6, I. 13, 30 80. 259, 25, 30 80. 261, 16, рефракторный рефлектор. 262, 22, могли бы. 264, 2, рефракторный рефлектор. …

.