Универсальное пособие: какие доходы не учтут при назначении выплаты – Новости Магнитогорска

На новую выплату могут претендовать беременные и родители детей до 17 лет. Рассказываем, какие требования существуют к получателям.

Россиянам рассказали о требованиях к составу семьи и наличию имущества при назначении единого пособия на детей, которое начнут платить с 2023 года. Общее правило — состав семьи, так же как и имеющееся у неё имущество, учитывают по состоянию на день обращения за пособием. А вот доходы семьи учитываются за расчетный период — это 12 месяцев, предшествующие 1 месяцу до месяца обращения. Например, при подаче заявления на единое пособие 10 января 2023 года учитываются доходы заявителя, супруга и детей с декабря 2021 по ноябрь 2022 включительно.

Как учитывают состав семьи? Если супруги были в браке, а в декабре развелись, доходы и имущество мужа не учитываются. И наоборот — если мама детей вступила в брак в декабре 2022, доходы ее мужа с декабря 2021 по ноябрь 2022 войдут в расчет, даже если он не отец детей.

Имущество членов семьи тоже проверяется на день обращения. Если в 2022 году у семьи было две машины, но до 10 января 2023 года одну сняли с учета из-за продажи или дарения, при рассмотрении заявления на единое пособие учитывается только один автомобиль.

Напомним, заявление на пособие можно будет подать на Госуслугах. С 28 декабря 2022 года откроется возможность предварительной подачи.

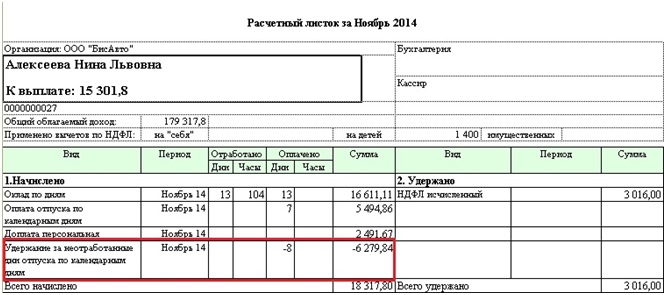

Доходы

Напомним доходы, которые учитываются при назначении пособия:

— зарплата, премии, денежное довольствие, оплата услуг и выплаты за опеку,

— пенсии, пособия и компенсации (в т. ч. за детский сад и ЖКХ),

— стипендии и выплаты в академическом отпуске по медпоказаниям,

— алименты,

— доходы от бизнеса (господдержка не учитывается),

— доходы от самозанятости,

— доходы от продажи и аренды,

— проценты по вкладам и остаткам по счетам,

— компенсации за государственные и общественные обязанности,

— выплата правопреемникам по пенсионному страхованию,

— дивиденды и проценты по операциям с ценными бумагами,

— доходы по договорам авторского заказа,

— содержание судей в отставке,

— пособие при увольнении с военной службы,

— доходы за пределами РФ,

— лотерейные выигрыши.

Доходы, которые не учитывают при назначении выплаты

— пособие по беременности и пособия на детей вплоть до 17 лет, включая региональные и «декретные» выплаты

— ежемесячная выплата из маткапитала,

— средства маткапитала на реабилитацию и жильё, региональный маткапитал,

— ежемесячная выплата по уходу за ребёнком с инвалидностью,

— единовременная помощь при ЧС и стихийных бедствиях,

— пособия и алименты на детей от 18 до 23 по правилам региона,

— единовременные страховые выплаты за ущерб здоровью и имуществу,

— средства соцконтракта,

— господдрежка для полной оплаты недвижимости и транспорта,

— возвращенный НДФЛ,

— пособие и компенсация за погребение и памятник,

— компенсация покупки ТСР для инвалида,

— единовременные выплаты за ущерб здоровью участнику боевых действий,

— единовременная помощь на лечение ребёнка.

Новости без цензуры и эксклюзив — в нашем телеграм-канале. Если вы стали свидетелем чрезвычайного происшествия и у вас есть фото или видео — сообщайте нам в группу «ВКонтакте» «Магсити74 — новости. Магнитогорск (18+)» или по электронной почте [email protected].

Магнитогорск (18+)» или по электронной почте [email protected].

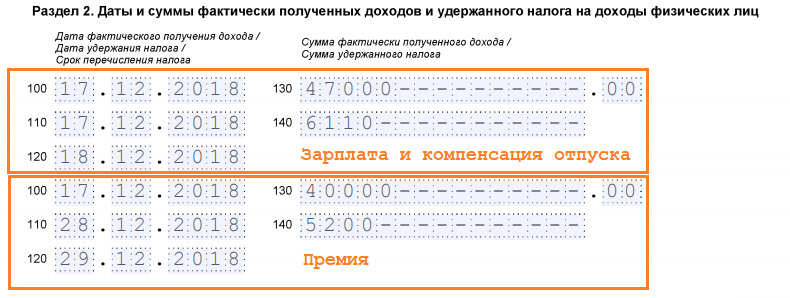

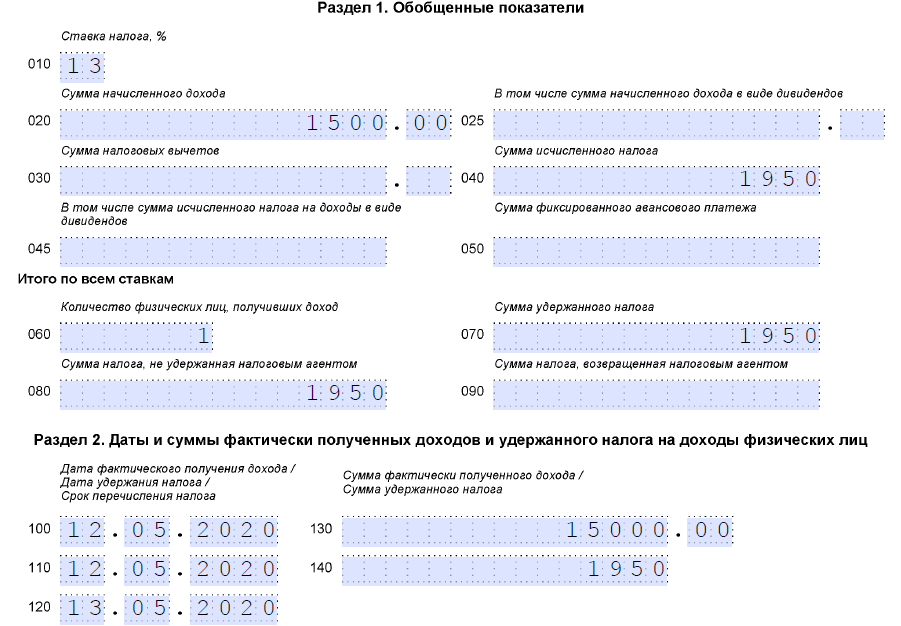

Физическое лицо-нерезидент на 2022-2023 г.г.

- Дом

- Помощь

- Плательщик налога

Возвраты и формы для физических лиц-нерезидентов за AY 2022–2023

Отказ от ответственности: Содержимое этой страницы предназначено только для обзора и общего руководства и не является исчерпывающим. Полную информацию и рекомендации см. в Законе о подоходном налоге, Правилах и уведомлениях. |

Физическое лицо-нерезидент — физическое лицо, не являющееся резидентом Индии для целей налогообложения. Чтобы определить, является ли физическое лицо нерезидентом, его статус проживания должен быть определен в соответствии с 6 Закона о подоходном налоге 1961 года, как указано ниже:

Физическое лицо будет рассматриваться как резидент.

1. Если он / она находится в Индии в течение 182 дней или более в течение предыдущего года или

2. Если он / она находится в Индии в течение 60 дней или более в течение предыдущего года и 365 дней или более в течение 4 лет, непосредственно предшествующих предыдущему году.

Физическое лицо, которое не удовлетворяет обоим условиям , как указано выше, будет рассматриваться как Нерезидент в предыдущем году.

Однако в отношении гражданина Индии и лица индийского происхождения, посещающего Индию в течение года, период в 60 дней, упомянутый в пункте (2) выше, заменяется на 182 дня. Аналогичная льгота предоставляется гражданину Индии, который покидает Индию в любой предыдущий год в качестве члена экипажа или с целью трудоустройства за пределами Индии.

Закон о финансах, 2020 г. , w.e.f. На 2021–2022 годы оценки были внесены поправки в указанное выше исключение, предусматривающие замену 60-дневного периода, указанного в пункте (2) выше, 120-дневным периодом, если гражданин Индии или лицо индийского происхождения, чей общий доход, кроме дохода от Иностранные источники, превышает 15 лакхов в предыдущем году.

, w.e.f. На 2021–2022 годы оценки были внесены поправки в указанное выше исключение, предусматривающие замену 60-дневного периода, указанного в пункте (2) выше, 120-дневным периодом, если гражданин Индии или лицо индийского происхождения, чей общий доход, кроме дохода от Иностранные источники, превышает 15 лакхов в предыдущем году.

Закон о финансах 2020 года также ввел новый раздел 6(1A), который применяется с 2021-22 года оценки. В нем предусматривается, что гражданин Индии с общим доходом, превышающим 15 лакхов (кроме доходов из иностранных источников), считается резидентом Индии, если он / она не подлежит уплате налогов в какой-либо стране.

| 1. ИТР-2 – Для физических лиц-нерезидентов | ||

|---|---|---|

Этот возврат применим к физическому лицу (резиденту или нерезиденту) и индуистской неделимой семье (HUF)

|

2. ITR-3 – Применяется для физических лиц-нерезидентов ITR-3 – Применяется для физических лиц-нерезидентов | ||

|---|---|---|

Этот возврат применим для физических лиц (независимо от того, являются ли они резидентами или нерезидентами) и индуистской неделимой семьи (HUF)

|

Применимые формы

| 1. Форма 12BB – Сведения о требованиях работника о вычете налога (u/s192) | ||||

|---|---|---|---|---|

|

2. Форма 16 – Подробная информация о налоге, удержанном у источника выплаты заработной платы (Свидетельство u/s 203 Закона о подоходном налоге, 1961 г.) Форма 16 – Подробная информация о налоге, удержанном у источника выплаты заработной платы (Свидетельство u/s 203 Закона о подоходном налоге, 1961 г.) | ||||

|---|---|---|---|---|

|

|

| 4. Форма 26AS – Годовой информационный отчет | ||||

|---|---|---|---|---|

|

5. | ||||

|---|---|---|---|---|

|

| 6. Форма 3CB-3CD | ||||

|---|---|---|---|---|

|

Предоставить не позднее 30 сентября отчетного года.

Предоставить не позднее 30 сентября отчетного года.

| 7. Форма 3CEB | ||||

|---|---|---|---|---|

|

8. Форма 3CE Форма 3CE | ||||

|---|---|---|---|---|

|

Налоговые льготы для AY 2022-23

Физическое лицо-нерезидент может выбрать существующий налоговый режим или новый налоговый режим с более низкой ставкой налогообложения (u/s 115BAC Закона о подоходном налоге) .

Налогоплательщику, выбирающему льготные ставки в новом налоговом режиме, не будут предоставлены определенные льготы и вычеты (например, 80C, 80D, 80TTB, HRA), доступные в действующем налоговом режиме.

Примечание: Ставки дополнительных сборов и льгот на здравоохранение и образование одинаковы для обоих налоговых режимов. | ||||||||||||||||||||||||||||||||||||

Доплата, Незначительная помощь, Медицинские и образовательные льготы

|

Сумма, подлежащая уплате в качестве доплаты, не должна превышать сумму полученного дохода, превышающую 50 лакхов, 1 крор, 2 крор или 5 крор соответственно.

Сумма, подлежащая уплате в качестве доплаты, не должна превышать сумму полученного дохода, превышающую 50 лакхов, 1 крор, 2 крор или 5 крор соответственно.Инвестиции / Платежи / Доход, на которые я могу получить налоговую льготу

Раздел 24 (b) — Вычет из дохода от собственности на проценты, выплаченные по жилищной ссуде и ссуде на улучшение жилья. В случае собственного жилья верхний предел вычета процентов, выплачиваемых по жилищной ссуде, составляет 2 00 000 фунтов стерлингов. Однако этот вычет недоступен для лиц, выбравших Новый налоговый режим.

Проценты по кредиту u/s 24(b) допустимые приведены в таблице ниже –

| Характер имущества | Когда был выдан кредит | Цель займа | Допустимый (максимальный предел) |

| Частный | Не позднее 1 апреля 1999 г. | Строительство или покупка жилья | 2 00 000 ₹ |

| Не позднее 1 апреля 1999 | Для ремонта дома | ₹ 30,000 | |

| До 1 апреля 1999 г. | Строительство или покупка жилья | ₹ 30,000 | |

| До 1 апреля 1999 г. | Для ремонта дома | ₹ 30,000 | |

| Выпуск | В любое время | Строительство или покупка жилья | Фактическое значение без ограничений |

Налоговые вычеты, указанные в главе VI-A Закона о подоходном налоге

Эти вычеты не будут доступны налогоплательщику, выбирающему новый налоговый режим u/s 115 BAC, за исключением вычета u/s 80CCD (2) и 80JJAA, которые также будут доступны в рамках нового налогового режима:

| 80C, 80CCC, 80CCD (1) | |||||||||

|---|---|---|---|---|---|---|---|---|---|

Вычет в счет платежей, произведенных на:

|

| ||||||||

| 80CCD (1B) | |||

|---|---|---|---|

| Отчисления в счет выплат в Пенсионный фонд центрального правительства, за исключением отчислений, заявленных в соответствии с 80CCD(1) |

| ||

| 80CCD (2) | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

Вычет в счет взноса работодателя в Пенсионную схему центрального правительства

|

| 80E | |||

|---|---|---|---|

| Вычет в счет процентных платежей по кредиту на получение высшего образования для себя или родственника |

| ||

| 80EE | |||

|---|---|---|---|

Вычет на процентные платежи по кредиту, взятому на приобретение жилого дома, если кредит санкционирован в период с 1 апреля 2016 г. по 31 марта 2017 г. по 31 марта 2017 г. |

| ||

| 80EEA | |||

|---|---|---|---|

| Вычет в счет процентных платежей по кредиту, взятому на приобретение жилого дома впервые, если кредит санкционирован в период с 1 апреля 2019 г.до 31 марта 2022 года, и вычет не должен был требоваться по номеру 80EE | .

| ||

| 80EEB | |||

|---|---|---|---|

Вычет в счет процентных платежей по кредиту на покупку электромобиля, если кредит санкционирован в период с 1 апреля 2019 г. до 31 марта 2023 г. до 31 марта 2023 г. |

| ||

| 80ГГ | |||

|---|---|---|---|

Вычет в счет арендной платы за дом и применяется только для тех, для кого HRA не является частью заработной платы. В качестве вычета допускается наименьшее из следующего:

|

| 80GGA | |||||

|---|---|---|---|---|---|

Вычет на пожертвования на научные исследования или развитие сельских районов. Пожертвования подлежат вычету по следующим категориям:

Примечание: В соответствии с данным разделом не допускается вычет в отношении пожертвования наличными, превышающего 2 000 фунтов стерлингов, или если валовой общий доход включает доход от Прибыли/Дохода от Бизнеса/Профессии. |

| 80GGC | |||

|---|---|---|---|

| Отчисления в счет пожертвований политической партии или избирательному фонду |

| ||

| 80IB | |||||

|---|---|---|---|---|---|

Вычет в пользу прибыли и прибыли от указанного бизнеса. 100 % прибыли в течение 10 лет с AY, в котором он утвержден уполномоченным органом (если он утвержден после 31 марта 2000 года, но до 1 апреля 2007 года) Вычет в соответствии с данным разделом предоставляется Налогоплательщику, общий валовой доход которого включает любые Прибыли и Доходы, полученные от деятельности:

|

)

)

| 80IBA | |||

|---|---|---|---|

| Прибыль и доходы, полученные от проектов по развитию и строительству жилья |

| ||

| 80IC | |||

|---|---|---|---|

Вычет в отношении некоторых предприятий в Химачал-Прадеше, Сиккиме, Уттаранчале и Северо-Восточных штатах (при соблюдении определенных условий) |

| ||

| 80IE | |||

|---|---|---|---|

Вычет для определенных предприятий, созданных в Северо-Восточных штатах (при соблюдении определенных условий) |

| ||

| 80JJA | |||

|---|---|---|---|

Вычет в отношении прибыли и доходов от деятельности по сбору и переработке биоразлагаемых отходов (при соблюдении определенных условий) |

| ||

| 80JJAA | |||

|---|---|---|---|

Вычет в отношении найма новых рабочих / служащих, применимый к Налогоплательщику, к которому применяется Раздел 44AB (при соблюдении определенных условий) |

| ||

| 80ТТА | |||

|---|---|---|---|

| Вычет процентов по счетам в сберегательных банках физических лиц (кроме пенсионеров) / | венгерских форинтов

| ||

Последняя проверка или обновление страницы: 28 сентября 2022 г.

Государственные служащие и профессиональные лицензиаты – соблюдение налогового законодательства

Государственные служащие, адвокаты, члены Генеральной ассамблеи, судебной власти, выборные должностные лица штата и лица с профессиональными лицензиями подлежат соблюдению требований по налогу на доходы физических лиц. чеки. Если они не подают или не платят государственные налоги, они сталкиваются с последствиями в дополнение к тем, которые изложены в Разделе 143.741. Процесс и последствия для каждой категории приведены ниже.

Государственные служащие

(Раздел 105.262, RSMo) – Департамент доходов (отдел) несет ответственность за отправку неподавших и/или просроченных платежей.

уведомления государственных служащих, которые не платят подоходный налог с физических лиц. Несоблюдение уведомления (уведомлений) приведет к тому, что департамент уведомит работодателя данного лица.

Затем работодатель уведомляет каждого работника о том, что у него есть 45 календарных дней для выполнения своих налоговых обязательств. Если физическое лицо соблюдает требования, департамент направляет письмо о соблюдении налогового законодательства.

физическое лицо, которое должно быть представлено работодателю в качестве доказательства соблюдения налогового законодательства. Несоблюдение приведет к увольнению лица (работодателем) с работы в государстве.

отдел не участвует в процессе увольнения. (Примечание. Если физическое лицо соблюдает требования уведомления о неподаче документов или правонарушении, его работодатель не будет уведомлен.)

Если физическое лицо соблюдает требования, департамент направляет письмо о соблюдении налогового законодательства.

физическое лицо, которое должно быть представлено работодателю в качестве доказательства соблюдения налогового законодательства. Несоблюдение приведет к увольнению лица (работодателем) с работы в государстве.

отдел не участвует в процессе увольнения. (Примечание. Если физическое лицо соблюдает требования уведомления о неподаче документов или правонарушении, его работодатель не будет уведомлен.)

Адвокаты

(Раздел 484.053, RSMo) – Департамент несет ответственность за отправку адвокатам уведомлений о неподаче и/или правонарушении. с лицензией в Миссури, которые не соблюдают свои индивидуальные подоходные налоги. Несоблюдение уведомления(й) приведет к тому, что департамент уведомит Секретаря Верховного суда.

Генеральная ассамблея, судебная власть и выборные должностные лица штата

(Раздел 105.262, RSMo) — Департамент несет ответственность за рассылку уведомлений о неподаче и/или правонарушении лицам, которые

не платят подоходный налог с физических лиц.