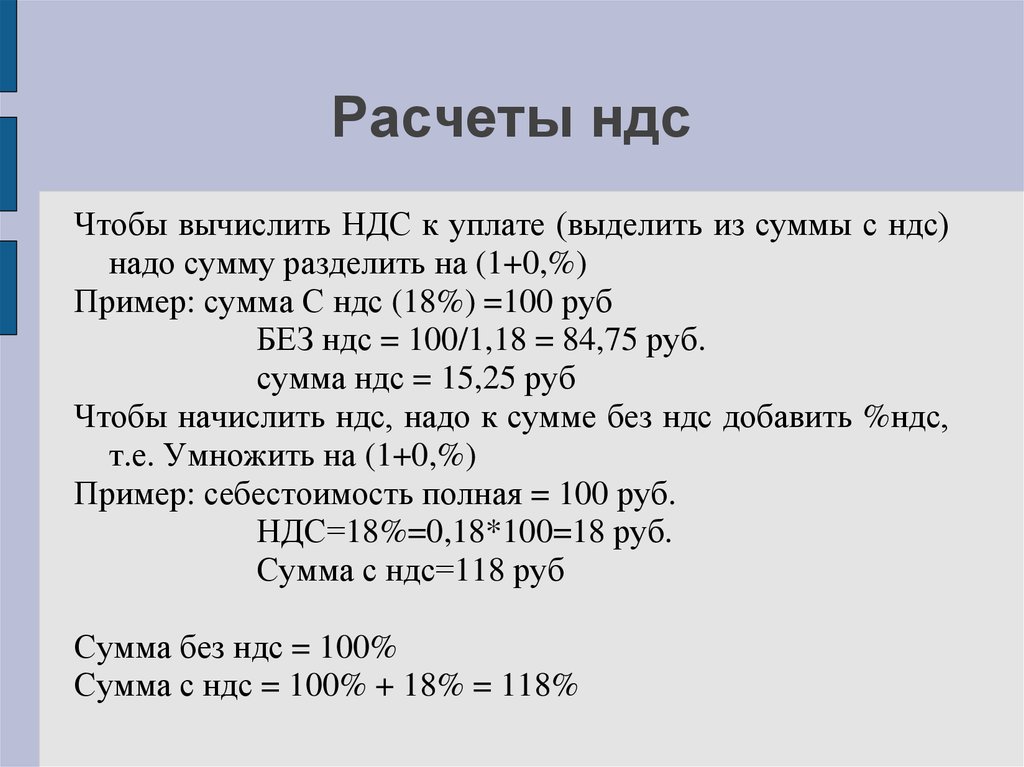

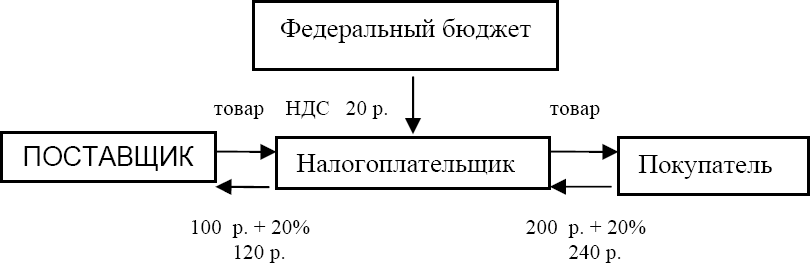

как рассчитать (вычислить) НДС в Украине (инструкция для чайников)

НДС – это косвенный налог, способ вложения в бюджет доли добавленной стоимости, которая присутствует на всех этапах изготовления и сбыта услуг и продукции. Как же посчитать НДС?

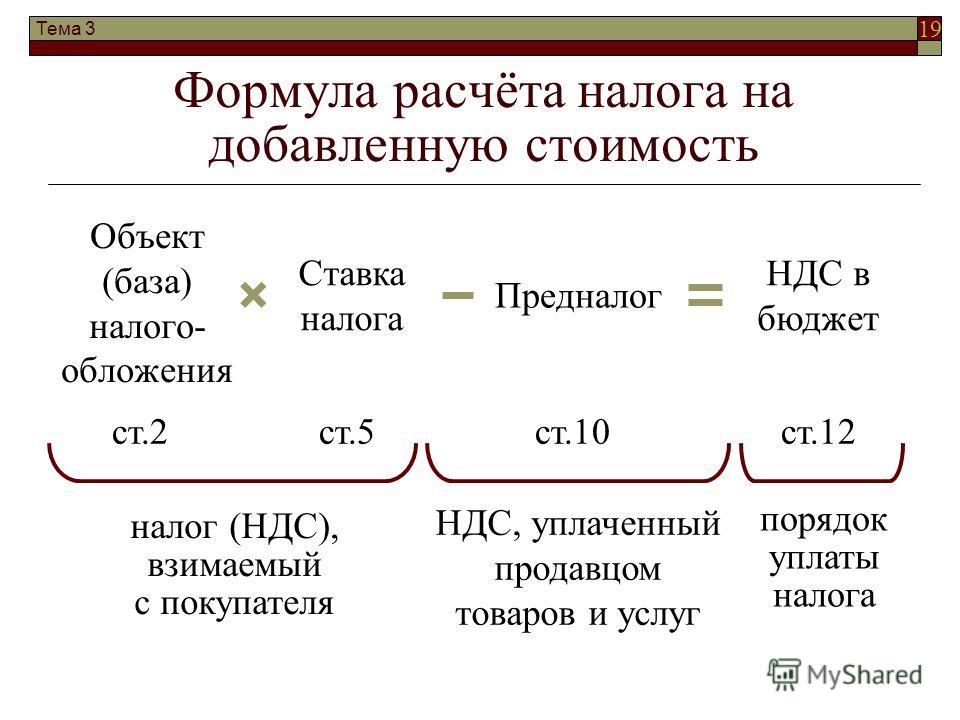

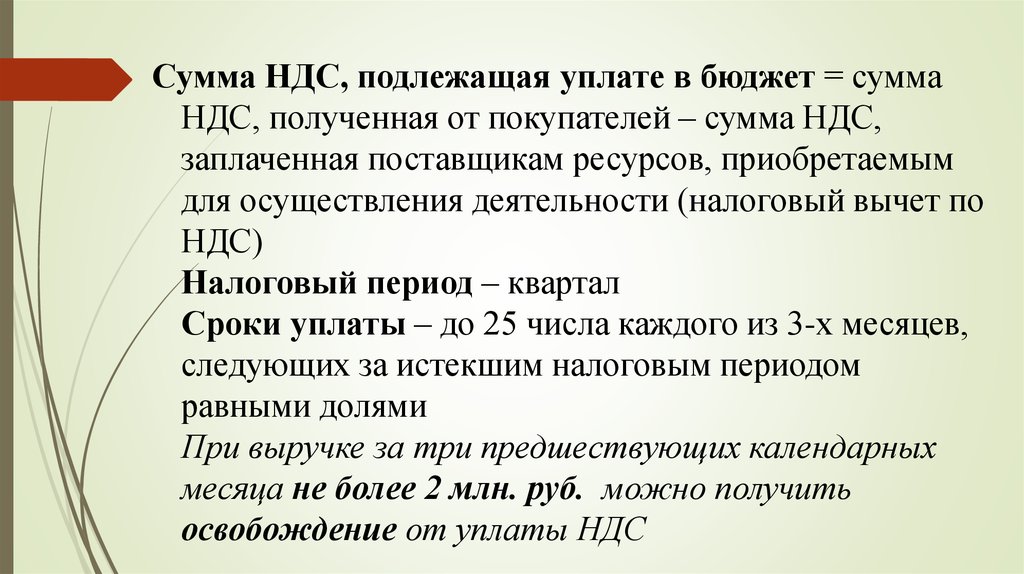

Сумма рассматриваемого налога, которую необходимо оплачивать в бюджет, рассчитывается разницей между налогом, который начислен по определенной ставке из налоговой системы, и налогом вычетов. Ставка вычисляется из положений законодательства. Налог вычетов представляет собой сумму налога, оплаченную непосредственно в процессе приобретения продукции или услуг, которые применяются в деятельности предприятия, облагаемого НДС.

Как определить сумму НДС (вычисление)

НДС (налог на добавленную стоимость) — непрямой налог, применяемый в Украине с 1992 года. Налог на добавленную стоимость является важным элементом налогообложения предприятий. Налоговая ставка НДС в Украине – 20%.

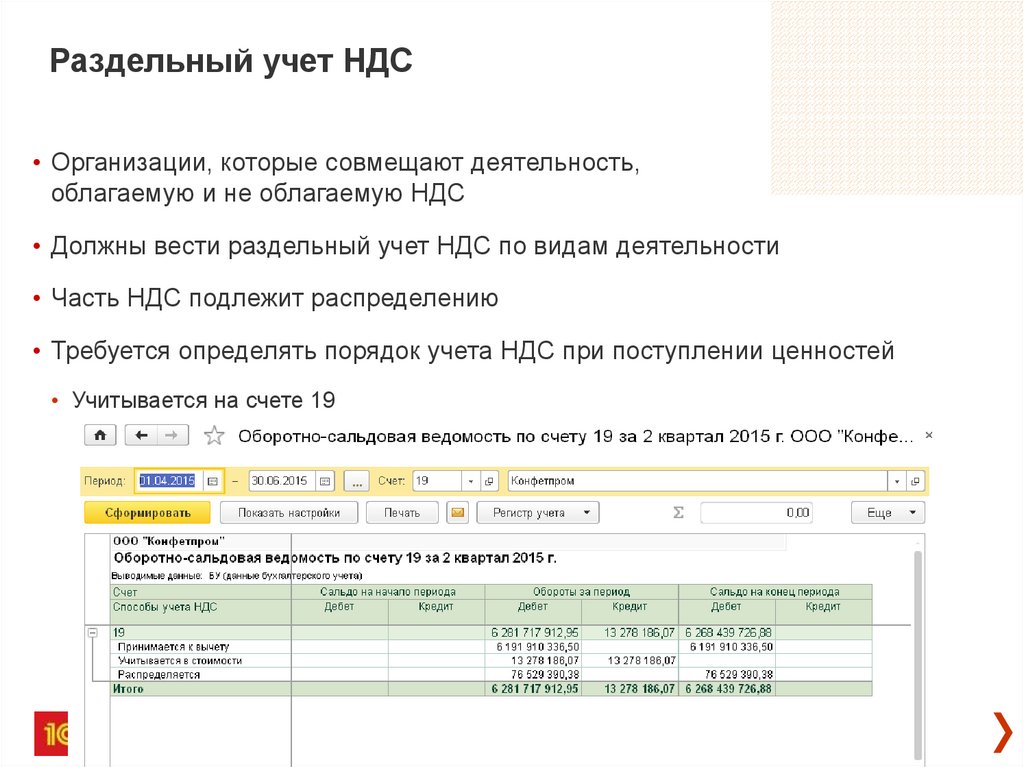

Расчет налога осуществляется отдельно по каждой из применяемых ставок. НДС, уплаченный при приобретении товаров, работ, услуг, не подлежащих налогообложению, к вычету не принимается.

НДС, уплаченный при приобретении товаров, работ, услуг, не подлежащих налогообложению, к вычету не принимается.

Базой налогообложения НДС, как правило, является договорная стоимость товара (с 2016 года для целей налогообложения стоимость не может быть менее обычных цен). Объектом налогообложения НДС является операция по поставке товара, работ, услуг.

Важно! Плательщиками НДС, по сути, на территории Украины являются все участники хозяйственных операций. Здесь важно акцентировать внимание на законодательно установленном отличии между активными и пассивными плательщиками НДС.

Активными плательщиками НДС являются предприниматели, зарегистрированные как плательщики НДС в органах Государственной фискальной службы (ГФС) Украины, пассивными же плательщиками являются все остальные.

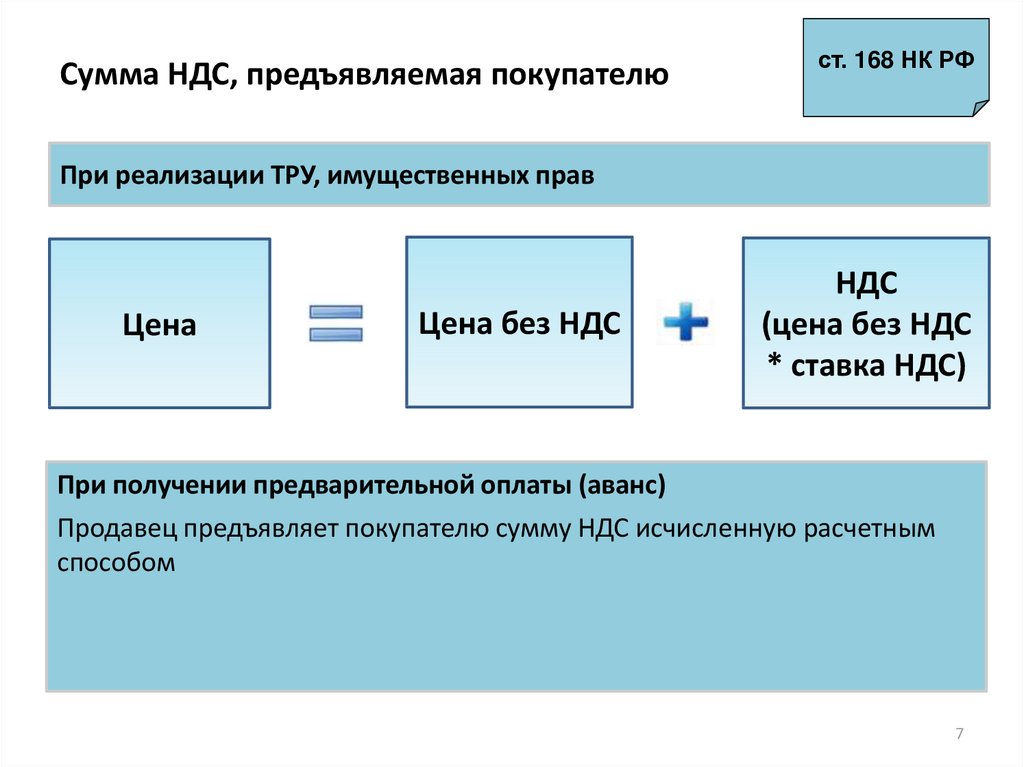

При реализации товаров, работ, услуг, передаче имущественных прав НДС предъявляется покупателю дополнительно к цене реализации.

На практике при расчете НДС возможны 2 варианта:

- Если есть сумма без НДС — как считать НДС от суммы.

- Если есть сумма с учетом НДС — как посчитать НДС в том числе.

Поясним, как правильно посчитать НДС в каждом из случаев.

Получите совет юриста за 15 минут!

Есть вопрос к юристу?

Как посчитать НДС от суммы

Как вычислить НДС от суммы? Это несложно: нужно просто математически рассчитать процент.

Расчет производится по формуле:

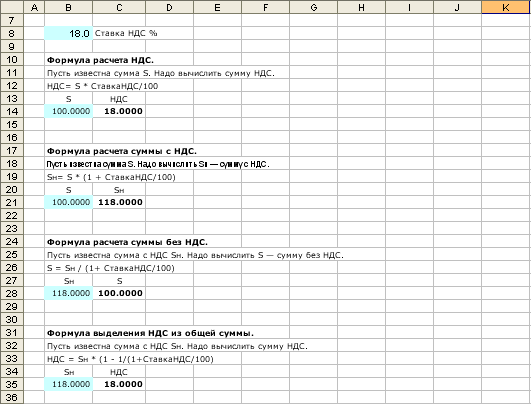

НДС = НБ × Нст / 100,

Где: НБ — налоговая база (то есть сумма без НДС), Нст — ставка НДС: 20 процентов (до 01.01.2020 — 18) или 10 процентов.

Как посчитать НДС в том числе

Посчитать НДС в том числе — это значит выделить налог, который заложен в итоговую сумму. Здесь для вычисления используют формулы:

- НДС = С / 1,20 × 0,20 — если нужно посчитать НДС 20% (с 01.01.2020-),

- НДС = С / 1,18 × 0,18 — если нужно посчитать НДС 18% (до 01.01.2020),

- НДС = С / 1,10 × 0,10 — если ставка налога 10%,

Где: С — сумма, включающая НДС.

Как посчитать сумму с НДС

Посчитать сумму с НДС можно, не вычисляя предварительно сам налог.

Для этого используйте формулы:

- С = НБ × 1,20 — если считать НДС по ставке 20% (с 01.01.2020),

- С = НБ × 1,18 — если считать НДС по ставке 18% (до 01.01.2020),

- С = НБ × 1,10 — по ставке 10%,

где НБ — налоговая база, то есть сумма без налога.

Получите совет юриста за 15 минут!

Есть вопрос к юристу?

Задать вопрос

Пример расчета НДС

Используя приведенные выше формулы, разберем, как правильно считать НДС (сверх суммы и в том числе), на примерах.

Пример 1

ООО «Икс» реализует партию бетонных блоков в количестве 100 тыс. шт. по цене 25 грн. за штуку. Ставка НДС — 20%, налог в цену не включен. Как посчитать НДС 20% и итоговую стоимость партии с учетом налога?

Сначала определим стоимость партии без НДС (налоговую базу):

25 грн. × 100 000 шт. = 2 500 000 грн.

= 2 500 000 грн.

Посчитаем НДС от суммы:

2 500 000 × 20/100 = 500 000 грн.

Вычислим сумму с НДС:

2 500 000 + 500 000 = 3 000 000 грн.

Или определить итоговую сумму можно сразу, без предварительного расчета налога:

2 500 000 × 1,20 = 3000 000 грн.

Соответственно, в расчетных документах и счетах-фактурах нужно указать:

- стоимость без НДС — 2 500 000 грн.,

- НДС 20% — 500 000 грн.,

- итого с НДС — 3000 000 грн.

Пример 2

По прайс-листу ООО «Икс» цена бордюрного камня с учетом НДС составляет 120 грн. за 1 шт. Покупатель заказал партию из 10 тыс. штук. Посчитаем НДС 20%.

Сначала определим итоговую стоимость партии:

120 грн. × 10 000 шт. = 1 200 000 грн.

Посчитаем НДС в том числе:

1 200 000 / 1,20 × 0,20 = 200 000 грн.

Остается сумма без НДС:

1 200 000 – 200 000 = 1 000 000 грн.

Ее также можно найти без предварительного выделения налога:

1 200 000 / 1,20 = 1 000 000 грн.

Проверить правильность расчета можно, начислив НДС на полученную стоимость без налога:

1 000 000 × 20/100 = 200 000 грн.

Соответственно, в расчетных документах и счетах-фактурах нужно указать:

- стоимость без НДС — 1 000 000 грн.,

- НДС 20% — 200 000 грн.,

- итого с НДС — 1 200 000 грн.

28 Мар, 2019

Налоги

Что такое НДС и как его рассчитывать?

В статье Вы сможете узнать что такое НДС и как его рассчитывать. Реалии бизнеса таковы, что данные знания необходимы для ведения деятельности в рамках законодательства Украины.

Налог введен для решения задач:

- Согласование налоговых систем европейских стран;

- Организация постоянного источника дохода в государственную казну;

- Упорядочивание доходов.

Налог на добавленную стоимость взыскивается по всей территории страны, образовывает бюджет, а также обязателен к уплате для каждого на рынке, кроме льготников и освобожденных лиц.

Если у вас есть вопросы по внедрению, работе или сопровождению программ автоматизации →

Закажите консультацию

ВНИМАНИЕ! Если у вас вопросы по НДС и расчету других налогов, то его стоит задавать налоговой, а мы можем проконсультировать Вас относительно работы программного обеспечения или поддержки программ для учета и автоматизации! Мы очень надеемся, что в нашей статье вы найдете ответ на ваш вопрос

Подробнее о том, что такое НДС

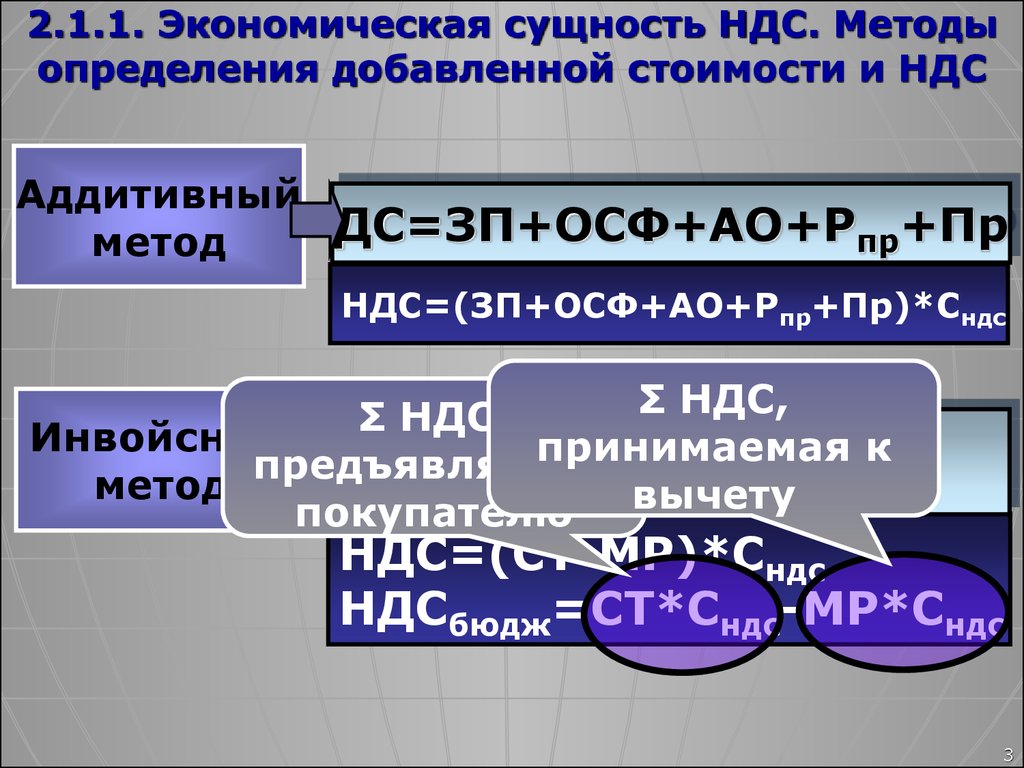

Согласно законодательству Украины данный налог — взыскание части на добавленную стоимость, что формируется на каждом этапе производства и является разницей между ценой проданной продукции, услуг и затратами на изготовление товаров.

Добавленную стоимость можно рассчитать при помощи формулы:

- ДС = V + m, где V — сумма выплачиваемой заработной платы, а m — получаемая прибыль.

Или другим способом:

- ДС = В — И, где В — сумма поступлений за реализованные товары, а И — затраты на изготовление продукции.

Необходимо платить НДС, в таких случаях:

- Поставки услуг и товаров совершаются на таможенной территории Украины. Определяется данное понятие согласно статье 186 Налогового кодекса Украины;

- Ввоз/вывоз продукции с/на таможенную территорию Украины;

- Поставка услуг с международных перевозок пассажиров, багажа и груза.

Не платиться НДС, когда:

- Место поставки услуг находится за границами Украины, согласно статье 186 НКУ;

- Операции относятся к описанным в статье 196 НКУ.

Освобождаются от налога операции указанные в статье 197 НКУ, а также обозначенные отдельным положением подраздела 2 раздела ХХ НКУ.

Существуют следующие ставки НДС:

- 20% — основная, применяется в большей части случаев;

- 7% — медицинская ставка. Подпункт “в” 193.1 НКУ.

- 0 % — экспортная ставка. В пункте 195 НКУ описано, когда пользуются данным процентом.

Как рассчитать НДС?

Для того, чтобы рассчитать НДС, необходимо воспользоваться такой формулой:

НДС = Отпускная цена (себестоимость + прибыль) × ставку налога.

Разберем на примере, допустим себестоимость нашего товара 6000 гривен, а заложенная в стоимость прибыль — 2000 гривен. В таком случае отпускная цена будет составлять — 6000 + 2000 = 8000. Рассчитываем сумму налога при ставке в 20%: 8000 × 20% = 1600.

Обратите внимание! Отпускная цена без учета налога на добавленную стоимость 8000 гривен, а с НДС = 8000 + 1600 = 9600. Если ставка налога составляет 20%, тогда сумма НДС будет 1⁄5 от стоимости продукта без НДС, то есть в данном случае можно 8000 гривен поделить на 5 и получить сумму налога, то есть 1600.

“BAS Бухгалтерія”

Подробнее о программе

Перейти

Рассчитаем НДС при ставке 0%. Для начала рассмотрим в чем разница между без НДС и с нулевым процентом. Итак, когда 0% существует нулевое налоговое обязательство и налоговый кредит по входящим накладным, а в случае отсутствия — ничего с вышеупомянутого не предусматривается.

При нулевой ставке возможен отрицательный НДС, что возмещается с государства.

Разберем на примере. Реализуем товар на экспорт, отпускная цена у нас 8000 гривен, налог при этом 0 гривен. Но по закупленным материалам для изготовления продукции мы имеем входящий налог на добавленную стоимость в размере 500 гривен. Тогда рассчитываем НДС таким образом: налоговое обязательство — налоговый кредит, то есть 0 — 500, что равно -500 гривен.

Поставщик при этом может запросить возмещение из бюджета в размере 500 гривен. Получить его можно либо на банковский счет или в счет погашения других налогов и обязательств.

Налоговый кредит — размер налога на добавленную стоимость, что платят во время приобретения продукции или услуг.

Рассмотрим как вычесть налог от суммы с НДС.

Допустим мы для производства товара на экспорт произвели закупку материалов на сумму 3000 гривен с учетом НДС. Просто умножить 3000 на 20% мы не можем, поскольку налог при ставке в 20% базируется на цене без учета налога на добавленную стоимость, а у нас 3000 это с учетом НДС.

С примера выше мы знаем, что при сумме в 9600 размер налога составляет 1600. То есть 1600/9600 = 1⁄6.

Значит, НДС рассчитываем таким образом: 3000 × 1⁄6 = 500.

Как рассчитать НДС для уплаты в бюджет?

Напишите нам

Воспользуемся следующей формулой: Налог на добавленную стоимость для уплаты = налоговое обязательство — налоговый кредит

С примеров выше, мы знаем, что налоговое обязательство составляет 1600, а налоговый кредит — 500.

Значит, НДС = 1600 — 500 = 1100. Данную сумму необходимо выплатить в бюджет государства в определенный срок, то есть 30 дней после того, как закончился отчетный месяц.

Если у Вас возникли вопросы касательно программ BAS, обращайтесь к специалистам нашей компании. Мы с радостью ответим!

Учет НДС налогового агента в 1С

Загрузка

К списку статей

Учет НДС и отчетность по НДС

26 марта 2021

Редакция Scloud

Scloud. ru

ru

НДС налогового агента учитывается если:

-

покупка товаров осуществляется в иностранной валюте у нерезидента;

-

имущество берется в аренду;

-

имущество продается.

Чтобы учесть НДС используются счета 76.НА и 68.32. Предлагаем разобрать все три ситуации и определить особенность оформления счета-фактуры.

Главным условием при покупке товаров в иностранной валюте у нерезидента является правильное заполнения параметров договора:

-

Вид договора – указываем «С поставщиком»;

-

Организация выступает в качестве налогового агента по уплате НДС – отмечаем галочкой;

-

Вид агентского договора – указываем, «Нерезидент».

Оформляем поступление товаров стандартным способом, но без регистрации счета-фактуры:

В движении документа будет использован субсчет 76.НА, а не привычный счет взаиморасчетов.

Для отражения НДС будет использоваться специальная обработка, которую можно найти на вкладке меню «Банк и касса» раздел «Регистрация счетов-фактур» журнал «Счета-фактуры налогового агента»:

Открываем форму. Необходимо только задать период и название организации-агента (если программа 1С используется для ведения бухгалтерии нескольких фирм одновременно, например, при удаленном использовании 1С онлайн). Заполнение автоматическое через нажатие «Заполнить», при этом в табличной части отобразятся все необходимые документы.

Через нажатие «Выполнить» будут сформированы и зарегистрированы счета-фактуры:

В форме счета-фактуры обратим внимание на указанную ставку НДС – «18/118» и обозначение кода операции— 06.

Проводки будут отражать специальные счета 76.НА и 68.32, которые добавлены в план счетов:

Сумма НДС для обязательной уплаты в бюджет проверяется через отчет «Книга продаж» и через документ «Декларации по НДС». Формирование отчета «Книга продаж» происходит в разделе «Отчеты по НДС».

При этом указывается период формирования и название организации-плательщика налога:

Формирование декларации по НДС осуществляется в разделе «Отчетность» пункт «Регламентированные отчеты», «Декларация по НДС». Значение суммы для оплаты будет отражаться на странице 1 раздел 2 в строке 060:

Оплачивается налог через типовые документы программы 1С «Платежное поручение» и «Списание с расчетного счета», в которых обязательно должен быть указан «Вид операции» – «Уплата налога».

Обратите внимание, что для корректного списания НДС нужно указывать счет 68. 32.

32.

После этого принимаем к вычету НДС. Переходим на вкладку меню «Операции» раздел «Регламентные операции НДС».

Создаем документ «Формирование записей книги покупок» и открываем вкладку «Налоговый агент»:

Проводим документ и смотрим движение по документу «Формирование записей книги покупок»:

Затем переходим к формированию документа «Книга покупок», который расположен в разделе «Отчеты по НДС». Колонка «Наименование продавца» будет фигурировать не организация-агент, а организация-продавец:

Если просмотреть декларацию, то на странице 1 раздел 3 срока 180 можно увидеть значение суммы для вычета по операции налогового агента:

Аренда и реализация имущества с отражением НДС оформляется аналогичным способом. Важным условие является правильно указанное значение в поле «Вид договора»:

При оформлении документа «Поступление услуг» по аренде необходимо корректно заполнить данные в колонке «Счета учета» и выбрать статью затрат.

В проводках по поступлению будет фигурировать тот же специальный счет – 76.НА:

Реализация имущества через налогового агента оформляется с указанием правильного вида договора и с соблюдением регламента учета ОС:

Ниже приводим последовательность оформления для учета счетов-фактур налоговым агентом:

-

создание агентский договор;

-

оприходование товаров или услуг с указанным договором;

-

оплата товаров или услуг поставщику

-

регистрация счета-фактуры налогового агента;

-

уплата НДС в бюджет;

-

принятие НДС к вычету через документ «Формирование записей книги покупок».

(Рейтинг: 5 , Голосов: 1 )

Поделиться

Обособленные подразделения и филиалы, отчетность в БП 3. 0

0

Общие вопросы по 1С Отчетности

20 октября 2021 г.

«Отражение начисления НДС» в 1С 8.3 Бухгалтерия предприятия 3.0

Учет НДС и отчетность по НДС

22 апреля 2022 г.

Создание прочерка в строке 8 счет-фактуры

Учет НДС и отчетность по НДС

22 апреля 2022 г.

на консультации и доработки 1С

1665123589

Налог на добавленную стоимость (определение, формула)

Налог на добавленную стоимость (НДС) является косвенным налогом, который взимается в момент потребления товаров и услуг и взимается при добавлении стоимости на различных этапах производства/ распределение, начиная с закупки сырья и заканчивая продажей готовой продукции розничным потребителям.

НДС взимается со стоимости продукции на каждом этапе, и его полное бремя несет только конечный потребитель, поскольку производитель продукции или участники цепочки поставок могут зачесть уплаченный ими НДС. (т. е.) до тех пор, пока покупатель не станет конечным пользователем, приобретенные товары являются затратами для бизнеса, и налог, уплачиваемый с этих покупок, может быть уменьшен из налога, который они взимают со своих клиентов.

Взимается в зависимости от потребления товаров, а не от доходов потребителей.

Содержание

- Что такое налог на добавленную стоимость (НДС)?

- Calculation of Value Added Tax

- Examples

- Example #1

- Example#2

- Advantages

- Disadvantages

- Limitations

- Conclusion

- Recommended Articles

Calculation of Value Added Tax

НДС, подлежащий уплате правительству = исходящий НДС – входной НДС

Вы можете свободно использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылку на авторствоКак указать авторство?Ссылка на статью должна быть гиперссылкой

д. Пожалуйста, предоставьте нам ссылку на авторствоКак указать авторство?Ссылка на статью должна быть гиперссылкой

Например:

Источник: Налог на добавленную стоимость (НДС) (wallstreetmojo.com)

- Выходной НДС = Это налог, взимаемый с продажи товаров. Начисляется на цену реализации товара.

- Входной НДС = Это налог, уплачиваемый при покупке товаров. Уплачивается по себестоимости товара.

Примеры

Пример №1

Theo — шоколад, производимый и продаваемый в США. В США налог на добавленную стоимость составляет 10%.

- Производитель Тео закупает сырье по цене 10 долларов США плюс НДС в размере 1 доллара США, который подлежит уплате правительству США. Общая сумма оплаты составляет 11 долларов.

- Производитель продает Тео розничному продавцу за 20 долларов плюс НДС в размере 2 долларов, что составляет 22 доллара. Тем не менее, Производитель платит только 1 доллар США правительству США, так как это общая сумма НДС, подлежащая уплате на данном этапе, поскольку выходной НДС 2 доллара уменьшается на входной НДС в размере 1 доллар, уплаченный при закупке сырья.

Уплаченный 1 доллар США представляет собой НДС на добавленную стоимость, внесенную в себестоимость 10 долларов США (20 долларов США – 10 долларов США)

Уплаченный 1 доллар США представляет собой НДС на добавленную стоимость, внесенную в себестоимость 10 долларов США (20 долларов США – 10 долларов США) - Затем продавец продает Theo конечному потребителю за 30 долларов плюс НДС в размере 3 долларов, что в сумме составляет 33 доллара. Продавец платит 1 доллар правительству США (выходной НДС 3 доллара за вычетом входного НДС, уплаченного производителю 2 доллара). Уплаченный 1 доллар США представляет собой НДС на добавленную стоимость, внесенную в себестоимость в размере 10 долларов США. ($30-$20)

Example#2

Polo — фирменная рубашка в США. Ставка НДС/налога с продаж в США составляет 10%.

Без налога:

Производитель Polo тратит 20 долларов на сырье для производства рубашки, затем то же самое продается розничному продавцу за 30 долларов, и последний, наконец, продает рубашку конечному потребителю за 40 долларов.

С налогом с продаж:

В приведенном выше примере входная стоимость для производителя составит 20 долларов. То же самое будет продано розничному продавцу по цене 30 долларов, а окончательная цена, взимаемая с потребителей, составляет 44 доллара (себестоимость 40 плюс НДС при 10 % составляет 4 доллара, поэтому в сумме получается 44 доллара). Этот потребитель платит налог с продаж в размере 4 долларов. Розничный продавец собирает налог с потребителя и платит его правительству.

То же самое будет продано розничному продавцу по цене 30 долларов, а окончательная цена, взимаемая с потребителей, составляет 44 доллара (себестоимость 40 плюс НДС при 10 % составляет 4 доллара, поэтому в сумме получается 44 доллара). Этот потребитель платит налог с продаж в размере 4 долларов. Розничный продавец собирает налог с потребителя и платит его правительству.

С НДС:

В приведенном выше примере Производитель заплатит 22 доллара США за сырье (20 долларов США за стоимость плюс 2 доллара США НДС), Производитель возьмет 2 доллара США НДС, уплаченного в качестве входного кредита. То же самое будет продано розничным торговцам производителем по цене 33 доллара (себестоимость + добавленная стоимость = 20 долларов + 10 долларов = 30 долларов плюс НДС @ 10% составляет 3 доллара, поэтому в сумме составляет 33 доллара). Здесь производитель платит 1 доллар правительству (3 доллара исходящего НДС – 2 доллара входного НДС), а окончательная цена, взимаемая с потребителя, составляет 44 доллара (себестоимость + добавленная стоимость = 30 долларов + 10 долларов = 40 долларов плюс НДС при 10 % составляет 4 доллара, поэтому в сумме получается 44 доллара). Здесь розничный торговец заплатит правительству 1 доллар (4 доллара исходящего НДС — 3 доллара входного НДС). Хотя налог взимается на различных этапах, конечный потребитель платит полный налог в размере 4 долларов.

Здесь розничный торговец заплатит правительству 1 доллар (4 доллара исходящего НДС — 3 доллара входного НДС). Хотя налог взимается на различных этапах, конечный потребитель платит полный налог в размере 4 долларов.

Таким образом, как в НДС/налоге с продаж, сумма налога остается прежней, и ее несет только конечный потребитель, но предпочтение отдается НДС, так как он взимается на каждом этапе и каждый участник механизма выступает налогом коллектор для правительства и уклонение от уплаты налогов в нем минимально. Это сложнее, чем налог с продаж.

Преимущества

- Доходы государства в рамках системы НДС будут постоянными, поскольку это налог на потребление.

- Обеспечивает лучшее соблюдение налогового законодательства и максимально сокращает уклонение от уплаты налогов благодаря эффекту наверстывания.

- Доход, полученный правительством от НДС, огромен, так как это низкая ставка налога, применяемая к потреблению товаров.

- НДС можно контролировать и администрировать более эффективно по сравнению с другими преобладающими налогами.

- Считается нейтральным налогом, поскольку им облагаются все виды бизнеса.

- Его законы и правила очень прозрачны, а налог собирается на разных этапах небольшими частями.

- Этот налог взимается с добавленной стоимости на каждом этапе, а не с общей цены, поэтому эффект каскадирования отсутствует.

- Есть число налогоплательщиковНалогоплательщикиНалогоплательщик — это физическое или юридическое лицо, которое должно платить налог правительству на основе своего дохода, и в техническом смысле они несут ответственность, подлежат или обязаны платить налог правительству основано на налоговом законодательстве страны. подробнее в этой системе, поскольку он взимается на различных этапах, и все конечные потребители платят налог на потребление независимо от их дохода.

- Преимущество для государства состоит в том, что даже за товары, которые остаются на складе либо у дистрибьютора, либо у розничного продавца, государство получает часть налога.

Недостатки

- НДС немного сложен, так как определение добавленной стоимости на каждом этапе – непростая работа.

- Его реализация в биллинговой системе может быть дорогостоящей.

- Может считаться эффективным только тогда, когда конечные потребители осведомлены о налоговой системе; в противном случае возможно уклонение от уплаты налогов.

- Производитель и дистрибьюторы должны уплатить налог авансом, поскольку уплата налога не может быть отложена до тех пор, пока товары не будут проданы конечным пользователям.

- Конечный потребитель ничего не получает и не теряет в системе НДС, поскольку для него нет кредита.

- Поскольку НДС является налогом на расходы, этот налог является регрессивным. Регрессивный налогРегрессивный налог — это система налогообложения, при которой все граждане страны облагаются налогом по одинаковой ставке, независимо от уровня их дохода. В результате более значительный процент дохода группы с низким доходом облагается налогом по сравнению с группой с высоким доходом. Читать далее в природе, и это больше влияет на бедных, чем на богатых, поскольку они тратят большую долю своего дохода.

.

.

Ограничения

Поскольку НДС является налогом на потребление, он является дополнительным бременем для конечных потребителей. Этот налог добавляется к цене продуктов, и конечный потребитель не может воспользоваться никаким кредитом или зачетом уплаченного им НДС. Следовательно, это может повлиять на структуру потребления потребителей, а спрос и предложение на товары могут различаться. Хотя он приносит доход правительству, он может снизить покупательную способность потребителя и привести к потере доходов для экономики в целом. Налог будет считаться неэффективным, если доходы, потерянные из-за изменения спроса, превышают доходы, полученные государством за счет взимания НДС. Это также известно как безвозвратная потеря Безвозвратная потеря Когда две фундаментальные силы экономики: спрос и предложение не сбалансированы, это приводит к безвозвратной потере. Безвозвратные потери можно рассчитать, построив график спроса и предложения. читать далее.

Заключение

НДС является одной из самых эффективных систем налогообложения. В слаборазвитых и развивающихся странах он вносит значительный вклад в доход правительства, поскольку он представлен в форме налога на потреблениеФорма налога на потреблениеНалог на потребление — это тип косвенного налога, который вы платите за использование или «потребление» товаров и услуг. Также называемый налогом на расходы, он включает в себя продажи, акцизы, тарифы или некоторые налоги на имущество. читать далее. В случае НДС можно избежать уклонения от уплаты налогов, в отличие от налога с продаж. Налог с продаж Правительство взимает налог с продаж на потребление различных товаров и услуг в виде процента, добавленного к продукту и услугам, от которых правительство получает доход и приносит благосостояние компании. В Соединенных Штатах 38 разных штатов имеют разные налоги, от Аляски (1,76%) до Теннесси (9).0,45%). читать дальше, где легко возиться. Это обеспечивает сбалансированную налоговую систему в стране. Это также обеспечивает справедливость и единообразие в процессе.

В слаборазвитых и развивающихся странах он вносит значительный вклад в доход правительства, поскольку он представлен в форме налога на потреблениеФорма налога на потреблениеНалог на потребление — это тип косвенного налога, который вы платите за использование или «потребление» товаров и услуг. Также называемый налогом на расходы, он включает в себя продажи, акцизы, тарифы или некоторые налоги на имущество. читать далее. В случае НДС можно избежать уклонения от уплаты налогов, в отличие от налога с продаж. Налог с продаж Правительство взимает налог с продаж на потребление различных товаров и услуг в виде процента, добавленного к продукту и услугам, от которых правительство получает доход и приносит благосостояние компании. В Соединенных Штатах 38 разных штатов имеют разные налоги, от Аляски (1,76%) до Теннесси (9).0,45%). читать дальше, где легко возиться. Это обеспечивает сбалансированную налоговую систему в стране. Это также обеспечивает справедливость и единообразие в процессе.

Рекомендуемые статьи

Эта статья представляет собой руководство по тому, что такое налог на добавленную стоимость и его определение. Здесь мы представляем вам формулу для расчета НДС вместе с примерами, преимуществами и недостатками. Вы можете узнать больше о фиксированном доходе из следующих статей –

Здесь мы представляем вам формулу для расчета НДС вместе с примерами, преимуществами и недостатками. Вы можете узнать больше о фиксированном доходе из следующих статей –

- Что такое налоги на заработную плату?

- Формула предельной налоговой ставки

- Что такое налоговое удержание?

- Примеры косвенных налогов

Как рассчитать НДС | hellotax

Когда начался 2020 год, уже были бесконечные изменения в налоговом законодательстве. Одним из изменений было введение обязательства получения. Теперь вы внимательно посмотрите на ваучер. Валовой? Сеть? 5%? 20%? На самом деле, это довольно просто! В следующей статье объясняется, как легко рассчитать НДС, цены брутто и нетто.

Антония Клатт

Последнее обновление 28 сентября 2020 г.Как рассчитать НДС – введение

Мы всегда платим НДС в момент покупки. Неважно, покупаем ли мы новый телевизор или просто хотим быстро перекусить.

Налог на добавленную стоимость (НДС) является налогом на потребление. Как следует из названия, он оплачивается потребителем. Но кто потребитель? Потребитель обычно является конечным пользователем. Прежде чем идти дальше, в этой статье мы возьмем пример Великобритании и налоговых ставок в формулах и счетах-фактурах.

Как следует из названия, он оплачивается потребителем. Но кто потребитель? Потребитель обычно является конечным пользователем. Прежде чем идти дальше, в этой статье мы возьмем пример Великобритании и налоговых ставок в формулах и счетах-фактурах.

Предположим, вы ходите по магазинам в супермаркете и платите 1,20 евро за пиво, затем вы платите 1 евро за пиво и 0,20 евро налогов. Супермаркет берет деньги и платит 0,20 евро в налоговую инспекцию. Супермаркет держит € 1,00. Это чистая цена. Вы, как потребитель, платите полную цену. Эта цена составляет € 1,20.

ПРИМЕЧАНИЕ : Все страны ЕС имеют свои собственные ставки НДС, >здесь< вы можете найти их список.

Расчет НДС 20% и НДС 5%

Теперь мы подошли к моменту расчета НДС.

Вкратце, в Великобритании существует 3 ставки НДС: стандартная ставка 20%, которая применяется к большинству товаров, сниженная ставка НДС 5% и ставка 0%. >Здесь< вы можете узнать больше обо всех ставках НДС в Великобритании, а также о том, когда и для каких товаров/услуг они применяются.

Если вы идете в парикмахерскую, эта услуга облагается налогом в размере 20%. Парикмахер хочет получить 15,00 евро за свои услуги. Это чистая сумма. Если вы удовлетворены его работой, вы оплачиваете его счет. Затем вы заплатите 18 евро. Это 120% от целевой цены парикмахера. Из этого парикмахер должен заплатить только 3 евро в налоговую инспекцию и может оставить себе свои 15,00.

Вы рассчитываете 20% НДС, вычисляя сумму нетто x 1,20, тогда у вас есть сумма брутто. Если вы хотите узнать, сколько НДС входит в сумму, вы вычисляете сумму брутто / 1,20 = сумму нетто * 0,20. Результат включает НДС.

Теперь вы идете в супермаркет и покупаете фрукты. Фрукты облагаются сниженной налоговой ставкой в размере 5% НДС. Основные продукты питания облагаются по сниженной ставке 5% НДС.

Исключения составляют, например, икра или омары. Супермаркет сейчас делает суперпредложение. Банан и яблоко за € 1,00. Там бьешь сразу и смотришь на квитанцию. Разве у нас не было 20% НДС? Не совсем, потому что продукты питания обычно облагаются сниженной ставкой налога.

Но супермаркету не разрешается хранить все подряд. € 1,00 – это цена брутто. Теперь вы вычисляете 1,00 евро / 1,05 = 0,9 евро.5. Это чистая цена. Теперь рассчитайте € 0,95 * 0,05. В результате получается 0,05 евро (округлено вверх). Это НДС, включенный в цену брутто, поэтому вы можете рассчитать включенный НДС. Теперь супермаркет должен заплатить эти 0,05 евро в налоговую инспекцию, а 0,95 евро будут удержаны.

Когда я должен рассчитывать НДС?

Теперь вы хотите продать свою старую коллекцию пластинок и знаете, что вам придется взимать 20% НДС. Но это применимо только в том случае, если вы являетесь предпринимателем. Если вы этого не делаете и только время от времени продаете что-то на ebay, вам не нужно взимать НДС.

Однако для предпринимателей есть одно исключение: малый бизнес. Несмотря на то, что они предприниматели, они не указывают НДС в своих счетах-фактурах – по крайней мере, не при использовании регулирования малого бизнеса. Не во всех странах ЕС есть такие налоговые правила, но в некоторых есть, лучше всего проверить такую возможность индивидуально в стране, в которой вы продаете.

Формула для расчета НДС от брутто, включая НДС и многое другое формула для расчета НДС от брутто или как рассчитать включенный НДС, рассчитать цены без НДС, рассчитать 20% НДС и рассчитать 5%.

| Рассчитать с учетом НДС 20%: Цена брутто / 1,20 * 0,20 = НДС с учетом |

| Рассчитать с учетом НДС 5%: Цена брутто / 1,05 * 0,07 = Без НДС 20%: Цена брутто / 1,20= Цена нетто (без НДС) |

| Рассчитать цену без НДС 5%: Цена брутто / 1,05 = Цена нетто (без НДС) |

| Рассчитать цену с НДС 20%: Цена нетто * 1,20 = Цена брутто (с НДС) |

| Расчет цены с НДС 5%: Цена нетто * 1,05 = Цена брутто (с НДС) |

Эти формулы можно легко использовать, например, для расчета налога на добавленную стоимость в таблицах Excel.

Резюме

Теперь ваша квитанция, вероятно, более понятна. Чистая цена – это цена, которую заплатит предприниматель. Вы платите полную цену как потребитель. Обычно используется налоговая ставка 20%. Кроме того, для продукта применяется пониженная ставка НДС. Затем применяется налоговая ставка в размере 5%.

Обычно используется налоговая ставка 20%. Кроме того, для продукта применяется пониженная ставка НДС. Затем применяется налоговая ставка в размере 5%.

Калькулятор НДС

Бенджамин Франклин в 1798 году заявил: «В этом мире нет ничего определенного, кроме смерти и налогов». Жуткое заявление было заявлено не напрасно: налогообложение является преобладающей чертой повседневной жизни с момента его первоначального появления – согласно Burg (2004), именно Древний Египет около 2390 г. . С наступлением индустриализации сфера налоговой политики постепенно расширялась и к 19Налогообложение было частью почти каждого вида человеческой деятельности и потребления в более развитых странах. Поскольку на государственные налоги обычно приходится значительная часть государственных доходов, это изменение серьезно повлияло на наши финансовые дела: политическая и экономическая проблема НДС стала первостепенной.

На следующем графике показана доля НДС в процентах от общего налогообложения в 2014 году в разных странах.

Источник: Статистика доходов (2016 г.), ОЭСР.

Экономические последствия налогообложения могут меняться в зависимости от теоретического подхода и типа налога. Адаптация или модификация структуры НДС – по объему или налоговой ставке – может повлиять на экономику в целом по различным каналам:

- Это может повлиять на поведение сбережений

Экономисты, как правило, занимающиеся широким спектром экономических вопросов, часто расходятся во мнениях относительно последствий различного налогового бремени. Дискуссия о выборе между подоходным налогом и налог на потребление составляет одну из этих горячих тем. Значительная часть профессионалов считает, что подоходный налог искажает сберегательное поведение, поскольку сокращает заработок, тем самым уменьшая располагаемый доход (часть дохода, доступная после налогообложения), которую люди могли бы направить на сбережения. С другой стороны, налог на потребление возникает только тогда, когда тратятся сбережения; следовательно, это не меняет решений по сохранению. Поскольку более высокие сбережения способствуют более высоким инвестициям, более широкое использование налога на потребление может способствовать экономическому росту.

Поскольку более высокие сбережения способствуют более высоким инвестициям, более широкое использование налога на потребление может способствовать экономическому росту.

В Соединенных Штатах государственные доходы больше зависят от личных подоходных налогов по сравнению с европейскими странами, где налоги на потребление составляют наибольшую часть государственных доходов. Было предпринято несколько попыток перевести систему налогообложения США в сторону налогообложения, основанного на потреблении, поскольку сторонники такого перехода утверждают, что это побудит людей больше экономить. Тогда более высокие сбережения будут способствовать экономическому росту производительности и уровня жизни.

Напротив, сторонники нынешнего подоходного налога считают, что люди не сильно изменят свои привычки сбережений в ответ на такое изменение налоговой системы. Решив эту проблему, американские политики скорректировали закон о подоходном налоге, чтобы компенсировать такой неблагоприятный эффект. Налогоплательщики могут разместить ограниченную сумму на специальном сберегательном счете (например, на индивидуальных пенсионных счетах и планах 401(k)), который не подлежит налогообложению до тех пор, пока они не снимут свои деньги во время выхода на пенсию. В таком случае люди, которые сберегают через эти счета, в конечном итоге облагаются налогом на основе своего потребления, а не своего дохода.

Налогоплательщики могут разместить ограниченную сумму на специальном сберегательном счете (например, на индивидуальных пенсионных счетах и планах 401(k)), который не подлежит налогообложению до тех пор, пока они не снимут свои деньги во время выхода на пенсию. В таком случае люди, которые сберегают через эти счета, в конечном итоге облагаются налогом на основе своего потребления, а не своего дохода.

- Перераспределяет доходы в экономике

Тесно связанные с аргументом по поводу сберегательного поведения, налоговые законы, которые поощряют сбережения, также налагают более существенный вес на людей с более низким доходом. Это связано с тем, что семьи с более низким доходом обычно не могут позволить себе сбережения и склонны тратить весь свой доход на ежедневное потребление; таким образом, такая система снижает налоговое бремя для более богатых людей и подталкивает правительство к взиманию более высокого налога с бедных. Из этого следует, что в странах, где налоговые поступления сильно зависят от налоги на потребление , как и высокая ставка НДС, могут увеличить разрыв между богатыми и бедными, таким образом увеличивая неравенство в обществе. На приведенном ниже рисунке показана стандартная ставка НДС в странах ОЭСР в 2016 году. Самая высокая стандартная ставка (27%) принадлежит Венгрии; однако это компенсируется сниженными ставками на продукты питания и новые дома, построенные для помощи бедным и поддержки семей.

На приведенном ниже рисунке показана стандартная ставка НДС в странах ОЭСР в 2016 году. Самая высокая стандартная ставка (27%) принадлежит Венгрии; однако это компенсируется сниженными ставками на продукты питания и новые дома, построенные для помощи бедным и поддержки семей.

Источник: Тенденции налога на потребление (2016 г.), ОЭСР.

- Может изменить уровень цен

Введение или корректировка ставки НДС может повлиять на уровень цен, хотя его величина и продолжительный эффект зависят не только от структуры налогового законодательства, но также от экономических факторов и реакции экономических субъектов на такое изменение. Чтобы убедиться в этом, давайте рассмотрим повышение ставки НДС в стране. Непосредственным эффектом изменения, безусловно, является повышение уровня цен на товары, облагаемые НДС; однако его инфляционный эффект может быть смягчен, если продавец не перенесет такие расходы полностью на конечного покупателя. Такая ситуация может возникнуть в отраслях, где высока конкуренция среди продавцов или потребительский спрос более чувствителен к изменению цен. Другими словами, полный ценовой эффект во многом зависит от ценовой эластичности спроса. Кроме того, правительство может заставить продавцов не повышать цены, тем самым внедрить так называемую «девятку».0242 потолки цен меры, которые еще больше ослабляют ценовой эффект. Однако, даже если сдвиг ставки НДС вызывает изменение цены , продолжительность эффекта довольно короткая и вряд ли вызовет устойчивый рост уровня инфляции .

Другими словами, полный ценовой эффект во многом зависит от ценовой эластичности спроса. Кроме того, правительство может заставить продавцов не повышать цены, тем самым внедрить так называемую «девятку».0242 потолки цен меры, которые еще больше ослабляют ценовой эффект. Однако, даже если сдвиг ставки НДС вызывает изменение цены , продолжительность эффекта довольно короткая и вряд ли вызовет устойчивый рост уровня инфляции .

- Автоматический стабилизатор

Поскольку государственные налоги, как правило, возникают в результате экономической деятельности, их уровень во многом зависит от реального валового внутреннего продукта (ВВП). Налог на добавленную стоимость особенно движется в тандеме с экономическим производством из-за его потребительского характера. Когда доход растет , люди тратят больше на товары и услуги , поэтому налоговые поступления автоматически увеличиваются .