План счетов бухгалтерского учета 2022: таблица с расшифровкой

План счетов бухгалтерского учета — это инструмент для фиксации каждой операции хозяйственной деятельности компании.

Содержание

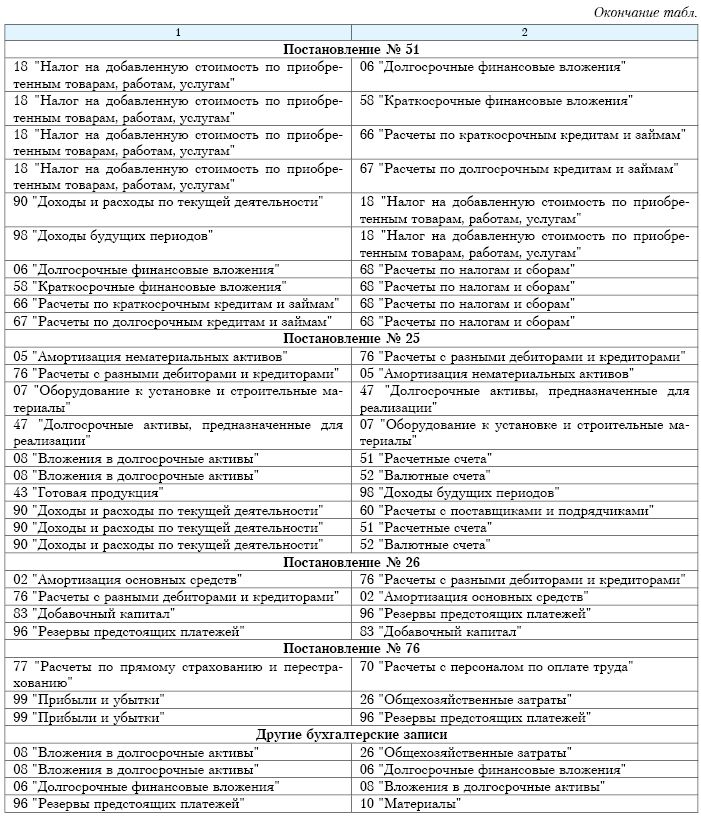

Существуют несколько нормативных актов, которыми введены счета бухгалтерского учета: таблица для коммерческих предприятий утверждена Приказом Минфина от 31.10.2000 № 94н (план). Федеральный стандарт для госсектора — Приказом Минфина от 31.12.2016 № 256н, для некредитных финансовых организаций — Положением, утв. Центробанком от 02.09.2015 № 486-П, и т. п. В статье рассматривается только деятельность коммерческих компаний.

Упрощенный учет для ИП и малых предприятий

В зависимости от статуса, коммерческие компании должны применять все стандарты бухучета или только некоторые. А часть хозяйствующих субъектов вообще могут обойтись от использования плана, поскольку освобождены от необходимости вести БУ. Согласно п. 2 ст. 6 Федеральный закон от 06.12.2011 N 402-ФЗ, могут не вести бухучет ИП, самозанятые лица и подразделения иностранных фирм. Несмотря на такое разрешение, от фиксации доходов и расходов для правильного исчисления налогов индивидуального предпринимателя никто не освобождал (п. 1 ст. 23 НК РФ). В случае, если предприниматель хочет использовать действующую Инструкцию (Приказ Минфина от 31.10.2000 № 94н), то он может это сделать. ИП не стоит по-своему использовать бухгалтерские счета, расшифровка для чайников — в таблице. Инструкции приводят определенную корреспонденцию, придумывать свою незачем.

Несмотря на такое разрешение, от фиксации доходов и расходов для правильного исчисления налогов индивидуального предпринимателя никто не освобождал (п. 1 ст. 23 НК РФ). В случае, если предприниматель хочет использовать действующую Инструкцию (Приказ Минфина от 31.10.2000 № 94н), то он может это сделать. ИП не стоит по-своему использовать бухгалтерские счета, расшифровка для чайников — в таблице. Инструкции приводят определенную корреспонденцию, придумывать свою незачем.

Малые и микропредприятия бухучет вести обязаны, но при этом имеют ряд преференций, изложенных Минфином в Информационном сообщении ИС-учет-5 от 24.06.2016, а также в Информации ПЗ-3/2016 от 29.06.2016:

- ПБУ 18/02 для целей исчисления налога на прибыль и ПБУ 2/2008 для договоров строительного подряда — не использовать;

- резервы под отпуск сотрудников — не создавать;

- амортизацию ОС начислять поквартально или ежегодно;

- запасы для управленческих целей списывать на затраты можно сразу;

- любые ошибки в бухучете считать несущественными;

- сдавать только баланс и 2 форму из всего комплекта бухотчетности.

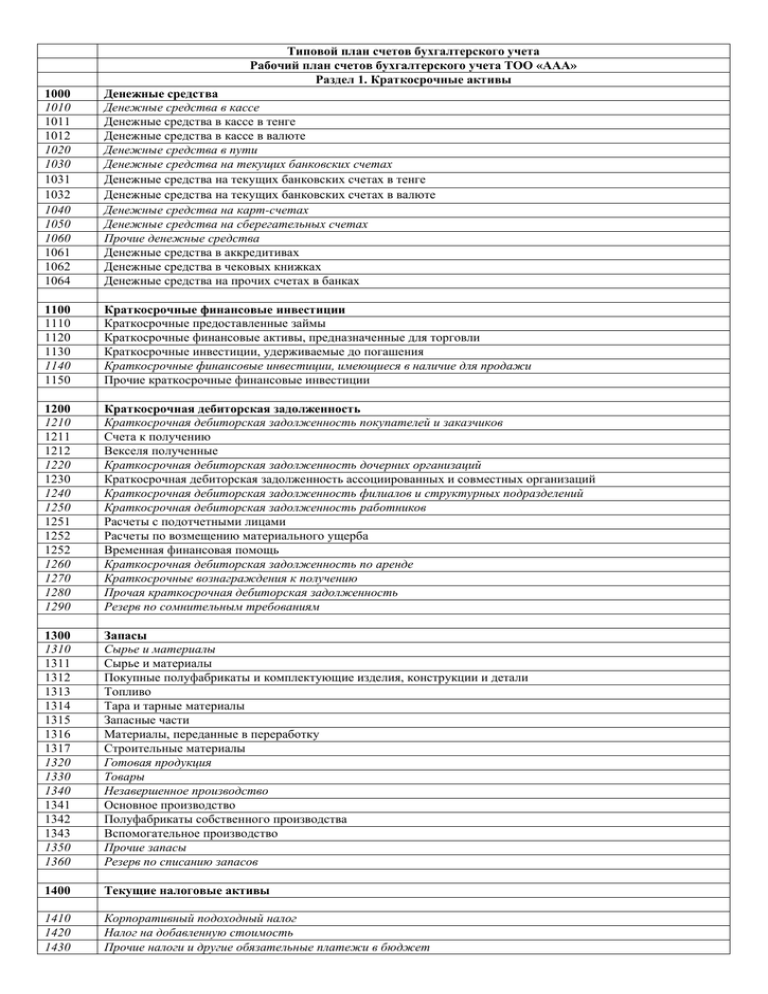

Поэтому у них рабочая сетка бухсчетов может не содержать те из них, которые они использовать не обязаны. В качестве примера можно скачать план счетов бухгалтерского учета 2020 (таблица содержит сетку для малого предприятия — турагентства; на иллюстрации — фрагмент, полностью — в файле).

Ответы на часто задаваемые вопросы

Нужно ли МП утверждать рабочий план?

Да, такое требование содержится в Инструкции (Приказ Минфина от 31.10.2000 № 94н). Рабочая сетка БУ даже малого предприятия может содержать дополнительную аналитику, необходимую управленцам компании для подготовки внутренней отчетности. Введение же новой сводной аналитики происходит только по согласованию с Минфином.

Мы уже упоминали, что малые и микропредприятия могут использовать упрощенный план бухгалтерских счетов 2020:

Таблица с расшифровкой для торговой компании, использующей ЕНВД

Код | Наименование |

01 | Основные средства |

01-1 | Основные средства в организации |

01-2 | Выбытие основных средств |

02 | Амортизация основных средств |

08 | Вложения во внеоборотные активы |

08-4 | Приобретение объектов основных средств |

10 | Материалы |

10-3 | Топливо |

10-5 | Запасные части |

10-6 | Прочие материалы |

10-9 | Инвентарь и хозяйственные принадлежности |

10-10 | Специальная оснастка и специальная одежда на складе |

41 | Товары |

41-1 | Товары на складах |

41-2 | Товары в розничной торговле |

41-2-1 | Товары, переданные в розничный магазин |

41-2-2 | Товары, переданные для развозной торговли |

44 | Расходы на продажу |

50 | Касса |

50-1 | Касса организации (в рублях) |

50-2 | Операционная касса |

50-3 | Денежные документы |

51 | Расчетные счета |

57 | Переводы в пути |

60 | Расчеты с поставщиками и подрядчиками |

60-1-1 | Расчеты с поставщиками и подрядчиками по исполненным ими договорам (в рублях) |

60-1-2 | Расчеты с поставщиками и подрядчиками по исполненным ими договорам (в у. |

60-2 | Расчеты по авансам выданным |

62 | Расчеты с покупателями и заказчиками |

63 | Резервы по сомнительным долгам |

66 | Расчеты по краткосрочным кредитам и займам |

66-1 | Основная сумма долга по краткосрочным кредитам и займам |

66-2 | Проценты по краткосрочным кредитам и займам |

67 | Расчеты по долгосрочным кредитам и займам |

67-1 | Основная сумма долга по долгосрочным кредитам и займам |

67-2 | Проценты по долгосрочным кредитам и займам |

68 | Расчеты по налогам и сборам |

68-1 | Налог на доходы физических лиц |

68-2 | Единый налог на вмененный доход |

68-3 | Налог, уплачиваемый при применении УСН |

68-4 | Транспортный налог |

69 | Расчеты по социальному страхованию и обеспечению |

69-1 | Расчеты по взносам на социальное страхование на случай временной нетрудоспособности и в связи с материнством |

69-2 | Расчеты по пенсионному обеспечению |

69-3 | Расчеты по обязательному медицинскому страхованию |

69-4 | Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний |

70 | Расчеты с персоналом по оплате труда |

71 | Расчеты с подотчетными лицами |

73 | Расчеты с персоналом по прочим операциям |

73-2 | Расчеты по возмещению материального ущерба |

73-3 | Расчеты по прочим операциям |

75 | Расчеты с учредителями |

75-1 | Расчеты по вкладам в уставный капитал |

75-2 | Расчеты по выплате доходов |

76 | Расчеты с разными дебиторами и кредиторами |

76-1 | Расчеты по имущественному и личному страхованию |

76-2 | Расчеты по претензиям |

76-4 | Расчеты по депонированным суммам |

76-5 | Прочие расчеты с разными дебиторами и кредиторами |

76-6 | Расчеты с получателями средств по исполнительным документам работников |

80 | Уставный капитал |

81 | Собственные акции (доли) |

83 | Добавочный капитал |

84 | Нераспределенная прибыль (непокрытый убыток) |

90 | Продажи |

90-1 | Выручка |

90-2 | Себестоимость продаж |

90-9 | Прибыль/убыток от продаж |

91 | Прочие доходы и расходы |

91-1 | Прочие доходы |

91-1-1 | Прочие доходы по операциям, в отношении которых уплачивается ЕНВД |

91-1-2 | Прочие доходы по операциям, в отношении которых не уплачивается ЕНВД |

91-2 | Прочие расходы |

91-2-1 | Прочие расходы по операциям, в отношении которых уплачивается ЕНВД |

91-2-2 | Прочие расходы по операциям, в отношении которых не уплачивается ЕНВД |

91-9 | Сальдо прочих доходов и расходов |

94 | Недостачи и потери от порчи ценностей |

98 | Доходы будущих периодов |

99 | Прибыли и убытки |

001 | Арендованные основные средства |

002 | Товарно-материальные ценности, принятые на ответственное хранение |

006 | Бланки строгой отчетности |

007 | Списанная в убыток задолженность неплатежеспособных дебиторов |

008 | Обеспечения обязательств и платежей полученные |

009 | Обеспечения обязательств и платежей выданные |

013 | Имущество со сроком полезного использования свыше 12 месяцев и стоимостью не более установленного лимита, переданное в эксплуатацию |

е.)

е.)Как часто нужно вносить изменения в рабочий план?

Когда компания меняет БУ.

А если это произойдет внутри года?

Все равно, изменения необходимо будет внести на начало отчетного периода (п. 10 Положения по БУ 1/2008 “Учетная политика организации”, утв. Приказом Минфина от 06.10.2008 № 106н). Например, вы намерены вести с мая этого года новый вид деятельности — оптовую торговлю. Это не означает необходимость заново утверждать всю учетную политику. Достаточно издать приказ на внесение изменений в рабочий план счетов бухгалтерского учета 2020: таблица, распечатать которую можно и в конце года, добавляется к существующей. Так же поступаем, если изменения БУ произведены законодателем.

Новости БУ для коммерческих компаний

Все используемые обычными организациями Положения по БУ относятся к началу 2000-х. Принципы учета, заложенные в них, устарели, поэтому 18.04.2018 был принят Приказ Минфина № 83н «Об утверждении программы разработки…», в котором приведена последовательность вступления в действие новых ФСБУ. Это не значит, что изменятся бухсчета с субсчетами: таблица, вероятнее всего, останется прежней. Поменяется сам подход к отражению хозяйственных операций.

Поменяется сам подход к отражению хозяйственных операций.

На данный момент Приказами Минфина уже утвержден новый стандарт по аренде (Приказ № 208н от 16.10.2018) и введены изменения в действующие — ПБУ 18/02, касающееся расчетов по налогу на прибыль организаций (Пр. № 236н от 20.11.2018), ПБУ13/2000, касающееся государственной помощи (Пр. № 248н от 04.12.2018), ПБУ 3/2006 работа с активами и обязательствами в иностранной валюте (Пр. № 180н от 09.11.2017). Из них только измененное Положение по БУ 3/2006 окажет влияние на счета бухгалтерского учета 2020; таблица рабочего плана для компаний, ведущих деятельность в иностранной валюте, должна быть дополнена таким образом, чтобы можно было в отчетности раскрыть информацию по данному сегменту (ПБУ 12/2010 «Информация по сегментам», утв. Приказом Минфина № 143н от 08.11.2010).

Все остальное: изменения по аренде, работа с госпомощью, расчет постоянных и временных разниц для целей прибыли — в этом году компании, в том числе и малые, могут применять добровольно, поменяв свою учетную политику. Напомню, что для этого понадобится дополнить существующие рабочие бухгалтерские счета; таблица с расшифровкой может быть сформирована из IT- программы, например 1С:Бухгалтерия. Затем потребуется внести изменения в существующую учетную политику для целей БУ.

Напомню, что для этого понадобится дополнить существующие рабочие бухгалтерские счета; таблица с расшифровкой может быть сформирована из IT- программы, например 1С:Бухгалтерия. Затем потребуется внести изменения в существующую учетную политику для целей БУ.

Что изменили в Положении по БУ 3/2006

- Как определить порядок стоимости, выраженной в инвалюте, если нет официального курса? Коротко — посчитать ее по отношению к третьей, котировки которой известны.

- Как пересчитать выручку, которую начислили, но не предъявили к оплате? Коротко — в пределах полученного аванса — не пересчитывать, свыше аванса — по курсу ЦБ на каждую отчетную дату.

- Как посчитать курсовые разницы, когда производится хеджирование валютного риска? Смотрим гл.

6 МСФО (IFRS) 9 «Финансовые инструменты».

6 МСФО (IFRS) 9 «Финансовые инструменты». - Как производить пересчет в рубли стоимость объектов бухучета при ведении деятельности за границей? Существующий порядок пересчета распространили на внеоборотные активы, МПЗ, полученные и выданные авансы, а также др. активы, не упомянутые в п. 7 Положения по БУ 3/2006 «Учет активов и обязательств … в иностранной валюте».

Принятые изменения необходимо учитывать в работе с 01.01.2019.

Пример для турфирмы

Скачать

Пример для малого предприятия на ЕНВД

Скачать

что такое, таблица бухгалтерских счетов, счета первого и второго порядка

Редактор: Светлана Брылева

Список всех бухгалтерских счетов, которые компания использует для учета имущества и финансовых операций

Поделитесь статьей

Поделитесь статьей

Список всех бухгалтерских счетов, которые компания использует для учета имущества и финансовых операций

Поделитесь статьей

План счетов бухгалтерского учета составляют, чтобы сгруппировать счета компании по назначению. Это помогает упростить бухгалтерскую отчетность.

Это помогает упростить бухгалтерскую отчетность.

План счетов — это таблица всех бухгалтерских счетов, с помощью которых в компании учитывают хозяйственные операции. На основании записей на этих счетах компания составляет бухгалтерскую отчетность: баланс, отчет о финансовых результатах и приложения к ним.

Что такое бухгалтерский балансПример рабочего плана счетов

| Синтетический счет | Наименование счета |

|---|---|

| 01 | Основные средства |

| 01-1 | Основные средства в организации |

| 01-2 | Выбытие основных средств |

| 02 | Амортизация основных средств |

| 03 | Доходные вложения в материальные ценности |

| 03-1 | Вложения в недвижимое имущество |

| 03-2 | Вложения в оборудование |

План счетов используют все компании, потому что они ведут бухучет. Индивидуальные предприниматели не ведут бухучет, поэтому план счетов им не нужен.

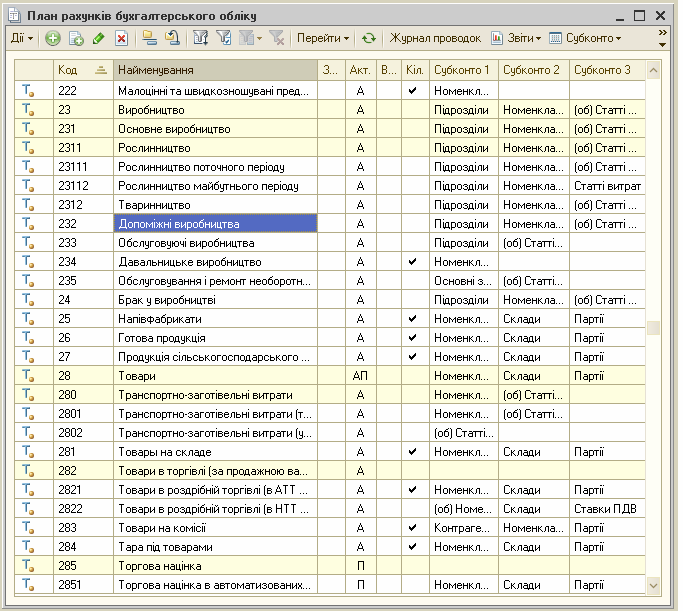

В бухгалтерском учете есть синтетические счета и субсчета. Объясним на примере, что это такое.

Возьмем компанию, которая вкладывает деньги в акции и предоставляет другим компаниям займы. Вся информация о ее финансовых вложениях хранится на одном синтетическом счете как в контейнере. В этом контейнере две секции: в одной лежит информация о стоимости акций, во второй — о выданных займах. Каждая из этих секций называется субсчетом.

План счетов бухучета — это список всех синтетических счетов и субсчетов компании.

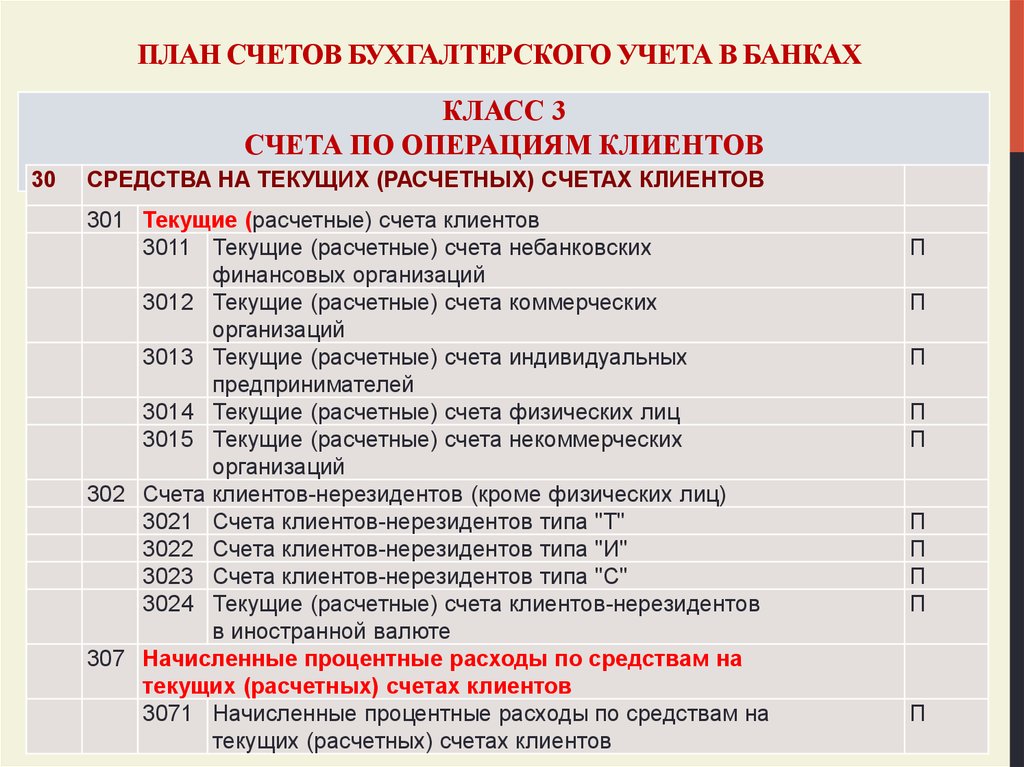

В России используют утвержденный Минфином план счетов бухучета. Этот план одинаковый для всех компаний, кроме банков: для них отдельные правила.

Приказ Минфина РФ от 31.10.2000 № 94нДействующий план счетов состоит из восьми разделов, в каждом из них — список обязательных счетов, которые должны быть в бухучете компаний, если у них есть соответствующие операции. В действующем плане есть и список субсчетов, но в дополнение к ним компании могут вводить свои субсчета, опираясь на специфику деятельности.

Синтетический счет «Финансовые вложения» обязателен для всех компаний, у которых есть соответствующие операции. Допустим, компания вкладывает деньги в акции, а займы другим организациям не предоставляет. Значит, к счету «Финансовые вложения» компания ведет субсчет «Акции», других субсчетов у нее не будет.

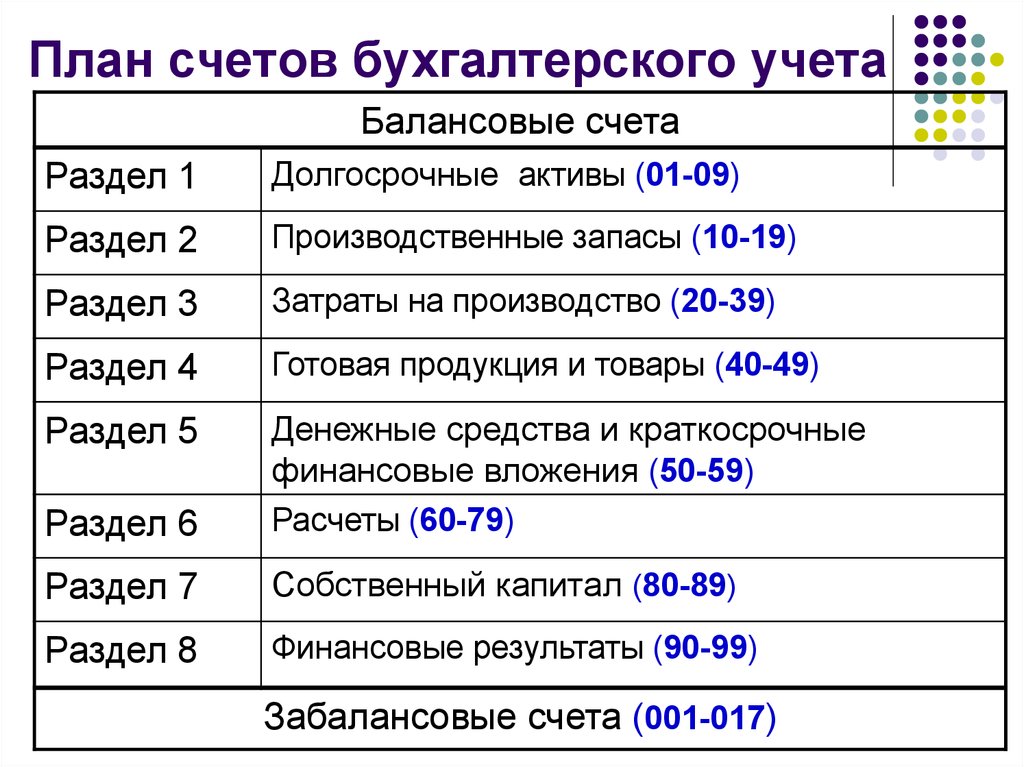

Собрали в таблице список разделов, которые есть в утвержденном плане счетов бухгалтерского учета.

Утвержденный план счетов бухучетаСписок обязательных разделов из плана счетов бухучета

| Название раздела | Что отражено на счетах раздела |

|---|---|

| Внеоборотные активы | Дорогостоящие активы компании со сроком полезного использования свыше 12 месяцев. Например, оборудование, результаты научных работ, долгосрочные инвестиции |

| Производственные запасы | Средства, которые нужны для работы компании. Например, сырье и хозяйственные принадлежности |

| Затраты на производство | Затраты, которые нужны для работы компании. Например, расходы на содержание оборудования или арендная плата за общехозяйственное помещение Например, расходы на содержание оборудования или арендная плата за общехозяйственное помещение |

| Готовая продукция и товары | Все, что связано с товарами и продукцией компании. Например, складские запасы, товары на реализации или расходы на доставку продукции |

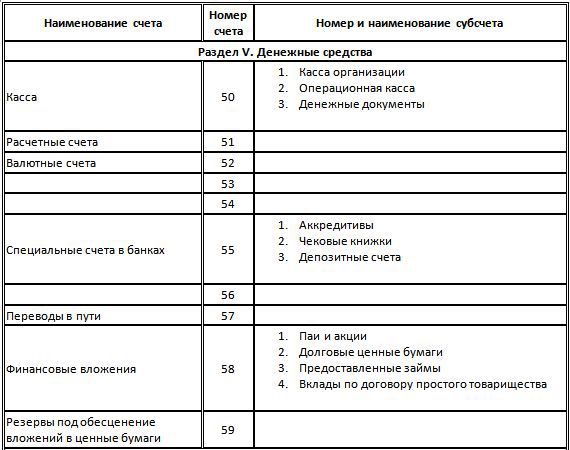

| Денежные средства | Деньги, которые есть в кассе, на расчетных и валютных счетах, вложения в паи и акции |

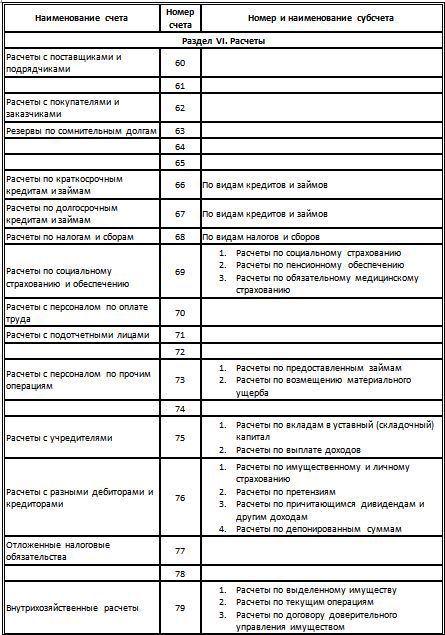

| Расчеты | Расчеты с поставщиками и покупателями, обязательства по кредитам и налогам |

| Капитал | Уставный капитал, нераспределенная прибыль или убыток |

| Финансовые результаты | Доходы, расходы, текущая прибыль или текущий убыток |

План счетов бухучета — это список бухгалтерских счетов компании.

План счетов бухучета должны использовать все компании.

В плане счетов есть синтетические счета и субсчета.

В России используют утвержденный Минфином план счетов бухучета — он одинаковый для всех компаний, кроме банков.

Как расшифровывать отчеты о прибылях и убытках компании

Отчет о прибылях и убытках является преобладающим методом для публичной компании, чтобы сообщить о своих финансовых результатах за определенный период. Инвесторы могут использовать отчет о прибылях и убытках компании, чтобы получить представление о том, насколько хорошо управляется компания и хорошо ли она работает.

Однако важно отметить, что отчеты о прибылях и убытках часто представляют радужную картину финансового положения компании. В результате важно научиться читать и расшифровывать отчет о прибылях и убытках, чтобы вы могли отделить рекламную презентацию управленческой команды от реальности.

Ключевые выводы

- Публичные компании обязаны подавать 10-Q, квартальный отчет, годовой отчет или 10-K в Комиссию по ценным бумагам и биржам (SEC).

- 10-Q — это ежеквартальный отчет, представляемый компаниями, в котором подробно описывается деятельность компании в течение года.

- Основными компонентами 10-Q являются отчет о прибылях и убытках, балансовый отчет, отчет о движении денежных средств, раскрытие информации и обсуждение руководства.

- Помимо анализа финансовой отчетности важно проанализировать любые финансовые риски, такие как судебные разбирательства, которые могут представлять угрозу для компании.

Отчет о доходах

Обычно компании выпускают пресс-релизы, освещающие содержание 10-Q. Пресс-релиз часто содержит не более чем несколько абзацев информации, заявление руководителей и описание некоторых ключевых элементов, представляющих интерес для инвесторов, включая выручку, чистую прибыль, денежный поток, прибыль на акцию и дивиденды.

Компании также выпустят презентационную презентацию для инвесторов, в которой будут представлены основные финансовые моменты и успехи периода. Тем не менее, колода подготовлена для инвесторов и обычно содержит очень позитивное сообщение.

Форма 10-Q, с другой стороны, представляет собой простой документ, который представляется в Комиссию по ценным бумагам и биржам (SEC). 10-Q имеет большее значение для инвесторов, поскольку содержит большое количество информации. Хотя элементы отчета о прибылях и убытках могут относиться к сфере маркетинговых материалов, компании, публикующие их, не могут подделывать цифры, не рискуя нарушить правила SEC.

10-Q имеет большее значение для инвесторов, поскольку содержит большое количество информации. Хотя элементы отчета о прибылях и убытках могут относиться к сфере маркетинговых материалов, компании, публикующие их, не могут подделывать цифры, не рискуя нарушить правила SEC.

Как расшифровывать отчеты о прибылях и убытках компании

Компоненты отчета о прибылях и убытках

Компании по закону обязаны подавать ежеквартальный отчет, 10-Q, годовой отчет или 10-K в SEC.

10-Q содержит финансовую информацию, включая:

- отчет о прибылях и убытках

- баланс

- отчет о движении денежных средств

- обсуждение руководством результатов прибыли и общего финансового состояния

- раскрытий информации о рыночных рисках, с которыми сталкивается компания.

Крупные компании нередко имеют документы 10-Q объемом более 100 страниц. Для быстрого ознакомления с основными принципами того, что происходит в компании, хорошим началом будет чтение пресс-релиза о прибылях и убытках. Инвесторы, которые заинтересованы в покупке акций публичной компании и хотят принять обоснованное решение, должны изучить отчетность 10-Q. Однако важно отметить, что финансовая отчетность не подвергается аудиту.

Инвесторы, которые заинтересованы в покупке акций публичной компании и хотят принять обоснованное решение, должны изучить отчетность 10-Q. Однако важно отметить, что финансовая отчетность не подвергается аудиту.

В первой части документа указывается, какая компания подает отчет, за какой период, в каком штате зарегистрирована компания, информация о налоговой идентификации и основное местонахождение бизнеса. Затем в отчете будет приведено оглавление с указанием того, какие разделы находятся на каких страницах.

Первый основной раздел содержит финансовую информацию. Ключевые области внимания должны включать выручку, чистую прибыль, прибыль на акцию и EBIT или прибыль до вычета процентов и налогов. Хотя приведенные выше финансовые показатели важны, не забудьте задать следующие вопросы:

- Как компания работала за последний квартал?

- Как производительность по сравнению с предыдущим кварталом или с тем же кварталом в предыдущие годы?

- Повышаются или снижаются доходы от квартала к кварталу?

- Себестоимость продаж увеличивается, а это означает, что приносить доход становится дороже?

Периоды непосредственно перед и после публикации отчета о прибылях и убытках являются решающими моментами, когда нужно обратить внимание на цену акций компании. В зависимости от того, достигает ли компания своих целей по прибыли или нет, цена акций будет резко расти или снижаться соответственно.

В зависимости от того, достигает ли компания своих целей по прибыли или нет, цена акций будет резко расти или снижаться соответственно.

Просмотрите отчет о движении денежных средств, чтобы узнать, получает ли компания денежные средства от продолжающейся деятельности. Компании могут иметь отрицательный денежный поток, но все же могут показывать положительную чистую прибыль.

Факторы финансового риска

Если у вас есть представление о финансовом состоянии компании, пришло время проверить риски, с которыми она может столкнуться в ближайшие кварталы. Перейдите к Части II (Другая информация) и ознакомьтесь с Пунктом I (Судебные разбирательства).

Если у компании есть незавершенные судебные процессы, она должна сообщить о них вместе с кратким описанием судебных процессов. Компания не обязательно прикрепит ценник к конкретной юридической проблеме, поэтому вам следует изучить характер судебного процесса. Рассмотрите потенциальное финансовое влияние судебного иска по сравнению с общей стоимостью компании. Многие компании каждый год сталкиваются с относительно небольшими исками о возмещении ущерба, но некоторые компании могут столкнуться с более крупными расходами в результате продолжающихся судебных разбирательств.

Многие компании каждый год сталкиваются с относительно небольшими исками о возмещении ущерба, но некоторые компании могут столкнуться с более крупными расходами в результате продолжающихся судебных разбирательств.

Также просмотрите пункт 1A (Факторы риска). Вы можете увидеть такие утверждения, как «недостаточная ликвидность может повлиять на наши будущие операции» или «учитывая текущие условия, наши операции не приносят достаточного количества денежных средств». Подумайте, являются ли риски частью общей тенденции рынка, такой как снижение продаж во время рецессии, или они являются частью более крупной проблемы, такой как доход, поступающий из одного или двух источников, а не из диверсифицированного набора клиентов.

Отчеты о прибылях и убытках могут рассматриваться и интерпретироваться разными инвесторами по-разному. Некоторые предпочитают пропускать начальные разделы, посвященные финансовым данным, чтобы прочитать о взглядах руководства на рынок и рисках, с которыми сталкивается компания. Некоторые предпочитают прыгать прямо в цифры и сравнивать их с предыдущими кварталами и годами.

Некоторые предпочитают прыгать прямо в цифры и сравнивать их с предыдущими кварталами и годами.

Итог

Вам не нужно быть аналитиком по акциям, чтобы читать и понимать отчет о прибылях и убытках. Хотя многие публично торгуемые компании публикуют отчеты о доходах каждый квартал, сосредоточьтесь на акциях, которые представляют для вас интерес. Помните, что даже если информация, содержащаяся в отчете о прибылях и убытках, заставляет вас избегать акций, чтение отчета все равно является полезным занятием. В конце концов, это уберегло вас от неправильного выбора.

Учетный код для вашего плана счетов

Запланировать звонок

- Блог

- Учетный код для вашего плана счетов

- 17 нояб. 2021 г.

- 4 минуты

- Михаил Пирумов

В бухгалтерском учете мы живем по коду — бухгалтерскому коду. Отношение к вашей системе бухгалтерского учета как к панели поиска Google каждый раз, когда вы вводите транзакцию, неэффективно по времени. Вместо этого бухгалтеры и бухгалтеры полагаются на сокращенную кодировку бухгалтерского учета, чтобы быстро ввести счет-фактуру.

Отношение к вашей системе бухгалтерского учета как к панели поиска Google каждый раз, когда вы вводите транзакцию, неэффективно по времени. Вместо этого бухгалтеры и бухгалтеры полагаются на сокращенную кодировку бухгалтерского учета, чтобы быстро ввести счет-фактуру.

В этой статье:

- Что такое учетный код?

- Преимущества системы бухгалтерского кодирования

- Различные коды бухгалтерского учета и структуры классификации

- 3-значный и 6-значный план счетов

- Список номеров плана счетов для малого бизнеса

Что такое учетный код?

Учетный код – это система нумерации для плана счетов . План счетов представляет собой упорядоченный список всех бизнес-счетов, в которых хранятся финансовые операции. Единый учетный код, состоящий из букв и/или цифр, облегчает организацию данных и помогает расследовать ошибки учета. Тип используемого кода различается в зависимости от отрасли и зависит от количества счетов в компании .

Тип используемого кода различается в зависимости от отрасли и зависит от количества счетов в компании .

Преимущества системы кодирования бухгалтерского учета

Ваш бизнес похож на финансовую библиотеку. Если бы все ваши транзакции были книгами, вы бы никогда их не нашли, если бы они были не в порядке и сложены в темном углу. Вместо этого они должны быть аккуратно подшиты , чтобы вы могли вернуться к ним, когда возникнет необходимость. Следование структуре бухгалтерской классификации для ваших ежедневных операций имеет множество преимуществ:

- Сокращает время ввода данных

- Это единая система для многих пользователей

- Упрощает финансовую отчетность для крупных компаний

- Облегчает поиск ошибок в бухгалтерском учете

- Устраняет неправильный или творческий учет Системы нумерации счетов

Предприятие любого размера может воспользоваться бухгалтерским кодом.

Малые предприятия, как правило, используют простой список номеров планов счетов. Для крупных компаний, расположенных по всему миру, организация филиалов и отделов в системе бухгалтерского кодирования в соответствии со стандартами FASB/GAAP является обязательной. Вот как создать систему нумерации плана счетов для бизнеса любого размера:

Малые предприятия, как правило, используют простой список номеров планов счетов. Для крупных компаний, расположенных по всему миру, организация филиалов и отделов в системе бухгалтерского кодирования в соответствии со стандартами FASB/GAAP является обязательной. Вот как создать систему нумерации плана счетов для бизнеса любого размера:Различные учетные коды и классификации

Системы бухгалтерского кодирования зависят от размера бизнеса . Как правило, это то, что реализуется в начале бизнеса и служит уникальному финансовому положению компании. Вот различные типы структур бухгалтерской классификации:

1. Последовательное кодирование

Эта система представляет собой список кодов бухгалтерского учета главной книги. Это следует основной последовательности (00, 01, 02, 03…) , чтобы найти ежедневные записи в главной книге. Последовательная система кодирования также помогает при организации подмножеств основного счета.

2. Блочное кодирование

Этот код организует данные в наборы или блоков чисел . Блоки обычно кратны 10 (например, 100, 1000 и т. д.), но могут состоять из любого количества цифр. Типичная система нумерации будет включать сочетание блочного и последовательного кодирования для 3-значный план счетов .

Например, : 100-199 = блок счетов основных средств; 100 = Денежный актив; 101 = Рыночный актив ценных бумаг; 102 = активы дебиторской задолженности и т. д.

3. Иерархическое кодирование

Это десятичная система, которая может основываться на любой системе кодирования. Он будет организовывать широкий спектр учетных данных в разделов и подразделов.

Например, : 100,01 = денежные средства для магазина 1; 100.01.021 = Денежные средства для магазина 1 в 2021 году.

Чаще всего иерархический код для плана счетов использует тире вместо десятичных знаков.

Единый бухгалтерский код для многомиллионной компании будет ставить на первое место подразделение, на второе — отдел, а на последнюю — счет.

Единый бухгалтерский код для многомиллионной компании будет ставить на первое место подразделение, на второе — отдел, а на последнюю — счет.Например, : 01-100 = Хранить 1-Денежные активы; 02-01-100 = Store 2-Apparel-Cash Assets

3-значный и 6-значный формат номера плана счетов

Основное различие между 3-значным и 6-значным учетным кодом заключается в размере компании. Большинство предприятий будут использовать 3-значный формат номера плана счетов . Это связано с тем, что у большинства компаний меньше 1000 счетов для классификации. Все, что больше, слишком сложно и запутает процесс бухгалтерского учета, делая ввод данных более сложным, чем это необходимо. 6-значный план счетов зарезервирован для компаний с несколькими филиалами, которым нужен единый учетный код для членов команды по суше и по морю.

Список номеров плана счетов для малого бизнеса

Большинство систем классификации бухгалтерского учета представляют собой простой трехзначный план счетов с кодом счета и названием счета .

Названия счетов соответствуют категориям в плане счетов: Активы, Пассивы, Собственный капитал, Доходы и Расходы.

Названия счетов соответствуют категориям в плане счетов: Активы, Пассивы, Собственный капитал, Доходы и Расходы.Посмотрите, как учетные записи организованы в эти категории в таблице ниже:

Определенный блок номеров будет привязан к категориям. В зависимости от размера компании номерной блок будет 100 или 1000 номеров . Наиболее распространенная схема кодирования выглядит следующим образом:

Активы = 100-199

Счета активов соответствуют порядку ликвидности . Это означает, что счета, которые можно быстро конвертировать в наличные, нумеруются первыми, поэтому наличные всегда равны 100. Счет пассивов, который будет требовать активы сначала , нумеруется первым.

Собственный капитал = 300-399

Счета акционерного капитала нумеруются по тому, что добавляет к бизнесу наибольший капитал, к тому, что добавляет наименьшее.

Доход = 400-499

Счета доходов пронумерованы от самых высоких до самых низких, начиная с продаж .

Расходы = 500-599

Счета расходов нумеруются от самых больших расходов к самым маленьким расходам.

План счетов Передовой опыт нумерации

Запуск бухгалтерского кода с нуля встречается редко. Современное бухгалтерское программное обеспечение предлагает пользователям план счетов по умолчанию с кодом учета. Но необходимость может возникнуть, когда ваш бизнес расширяет свою территорию, или вам нужно добавить новый кредитный счет. Воспользуйтесь нашими рекомендациями по нумерации планов счетов и разблокируйте свою бухгалтерскую книгу , как профессиональный бухгалтер.

Источники

Инструменты учета

ФАСБ

Вам нравится читать эту статью?

Вот еще несколько статей из этой категории

- Держи нас в кармане!

Адрес электронной почты

Остались вопросы?

Если у вас есть вопросы по статье, оставьте комментарий ниже!

Нужна помощь по бухгалтерскому учету?

Let’s Ledger со штаб-квартирой в Нью-Йорке — это бутиковая бухгалтерская фирма для стартапов и компаний среднего размера.