что такое, таблица бухгалтерских счетов, счета первого и второго порядка

План счетов бухгалтерского учета составляют, чтобы сгруппировать счета компании по назначению. Это помогает упростить бухгалтерскую отчетность.

Что такое план счетов бухучета

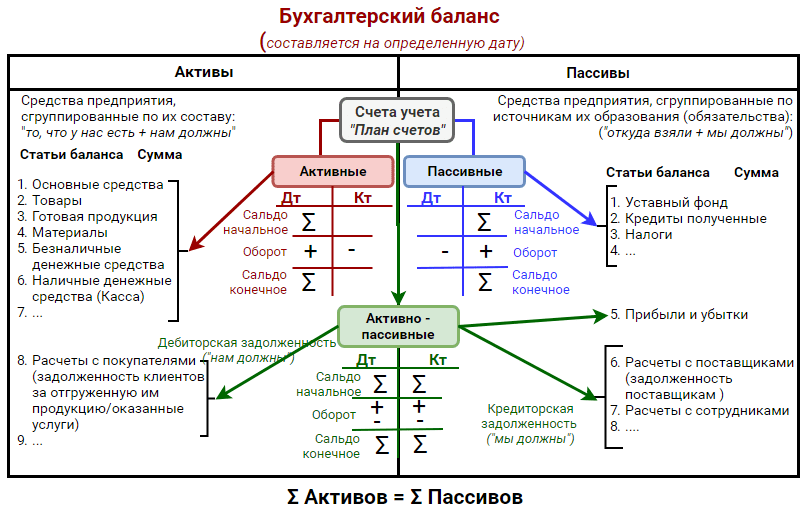

План счетов — это таблица всех бухгалтерских счетов, с помощью которых в компании учитывают хозяйственные операции. На основании записей на этих счетах компания составляет бухгалтерскую отчетность: баланс, отчет о финансовых результатах и приложения к ним.

Что такое бухгалтерский баланс

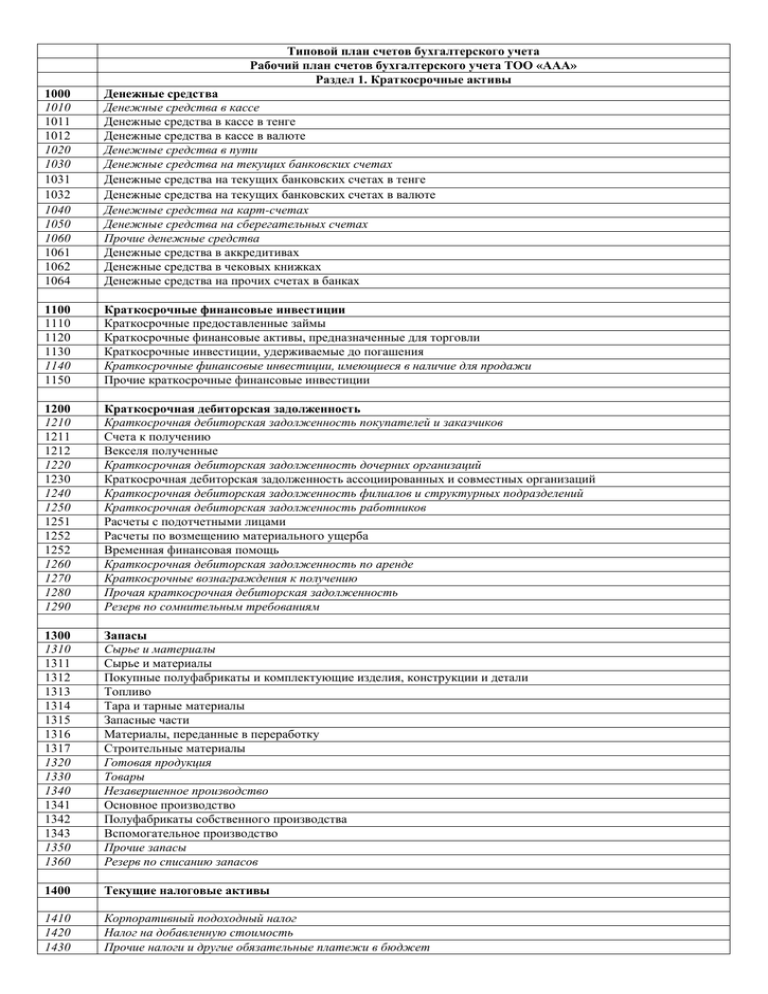

Пример рабочего плана счетов

| Синтетический счет | Наименование счета |

|---|---|

| 01 | Основные средства |

| 01-1 | Основные средства в организации |

| 01-2 | Выбытие основных средств |

| 02 | Амортизация основных средств |

| 03 | Доходные вложения в материальные ценности |

| 03-1 | Вложения в недвижимое имущество |

| 03-2 | Вложения в оборудование |

План счетов используют все компании, потому что они ведут бухучет. Индивидуальные предприниматели не ведут бухучет, поэтому план счетов им не нужен.

Индивидуальные предприниматели не ведут бухучет, поэтому план счетов им не нужен.

Виды счетов бухгалтерского учета

В бухгалтерском учете есть синтетические счета и субсчета. Объясним на примере, что это такое.

Возьмем компанию, которая вкладывает деньги в акции и предоставляет другим компаниям займы. Вся информация о ее финансовых вложениях хранится на одном синтетическом счете как в контейнере. В этом контейнере две секции: в одной лежит информация о стоимости акций, во второй — о выданных займах. Каждая из этих секций называется субсчетом.

План счетов бухучета — это список всех синтетических счетов и субсчетов компании.

Как составить план счетов бухучета

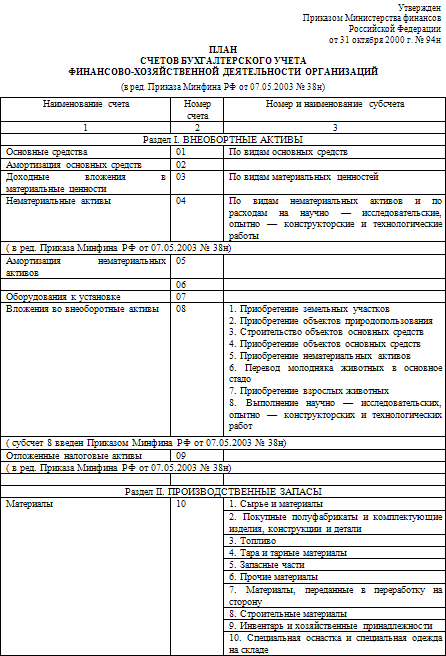

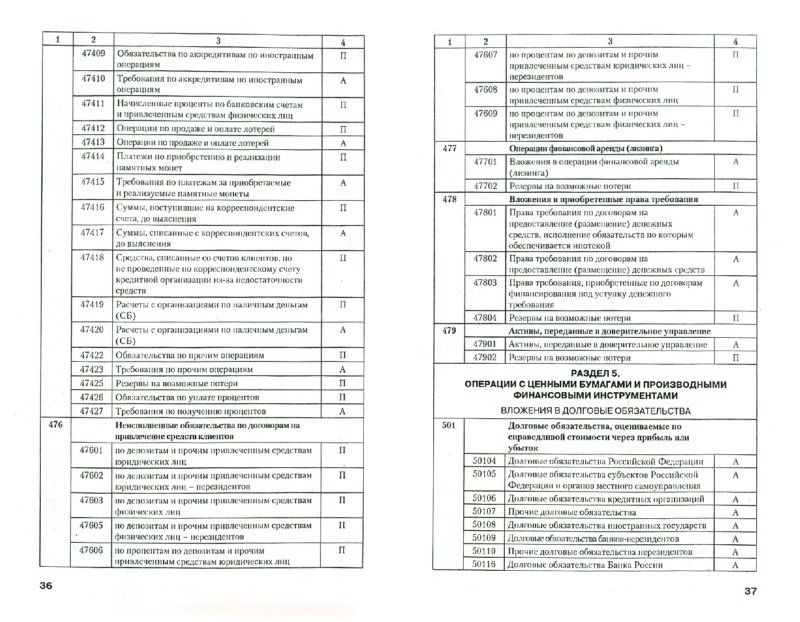

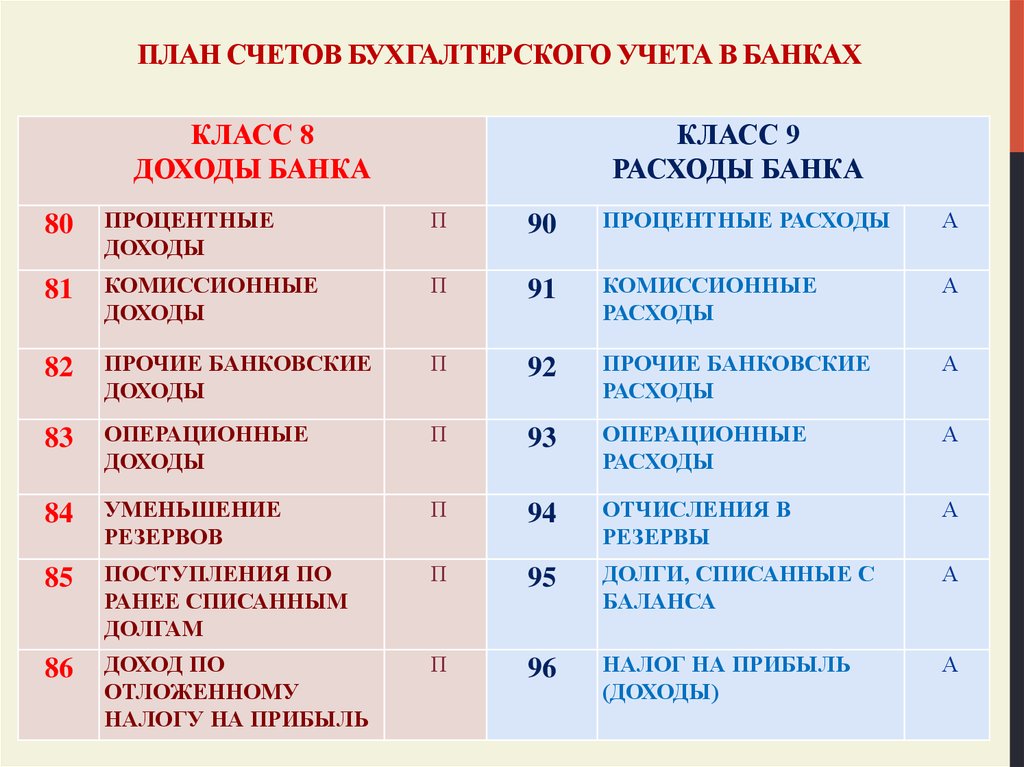

В России используют утвержденный Минфином план счетов бухучета. Этот план одинаковый для всех компаний, кроме банков: для них отдельные правила.

Приказ Минфина РФ от 31.10.2000 № 94н

Действующий план счетов состоит из восьми разделов, в каждом из них — список обязательных счетов, которые должны быть в бухучете компаний, если у них есть соответствующие операции. В действующем плане есть и список субсчетов, но в дополнение к ним компании могут вводить свои субсчета, опираясь на специфику деятельности.

В действующем плане есть и список субсчетов, но в дополнение к ним компании могут вводить свои субсчета, опираясь на специфику деятельности.

Синтетический счет «Финансовые вложения» обязателен для всех компаний, у которых есть соответствующие операции. Допустим, компания вкладывает деньги в акции, а займы другим организациям не предоставляет. Значит, к счету «Финансовые вложения» компания ведет субсчет «Акции», других субсчетов у нее не будет.

Собрали в таблице список разделов, которые есть в утвержденном плане счетов бухгалтерского учета.

Утвержденный план счетов бухучета

Список обязательных разделов из плана счетов бухучета

| Название раздела | Что отражено на счетах раздела |

|---|---|

| Внеоборотные активы | Дорогостоящие активы компании со сроком полезного использования свыше 12 месяцев. Например, оборудование, результаты научных работ, долгосрочные инвестиции |

| Производственные запасы | Средства, которые нужны для работы компании. Например, сырье и хозяйственные принадлежности Например, сырье и хозяйственные принадлежности |

| Затраты на производство | Затраты, которые нужны для работы компании. Например, расходы на содержание оборудования или арендная плата за общехозяйственное помещение |

| Готовая продукция и товары | Все, что связано с товарами и продукцией компании. Например, складские запасы, товары на реализации или расходы на доставку продукции |

| Денежные средства | Деньги, которые есть в кассе, на расчетных и валютных счетах, вложения в паи и акции |

| Расчеты | Расчеты с поставщиками и покупателями, обязательства по кредитам и налогам |

| Капитал | Уставный капитал, нераспределенная прибыль или убыток |

| Финансовые результаты | Доходы, расходы, текущая прибыль или текущий убыток |

Что нужно запомнить

- План счетов бухучета — это список бухгалтерских счетов компании.

- План счетов бухучета должны использовать все компании.

- В плане счетов есть синтетические счета и субсчета.

- В России используют утвержденный Минфином план счетов бухучета — он одинаковый для всех компаний, кроме банков.

План счетов бухгалтерского учета 2022: таблица с расшифровкой

План счетов бухгалтерского учета — это инструмент для фиксации каждой операции хозяйственной деятельности компании.

Содержание

Существуют несколько нормативных актов, которыми введены счета бухгалтерского учета: таблица для коммерческих предприятий утверждена Приказом Минфина от 31.10.2000 № 94н (план). Федеральный стандарт для госсектора — Приказом Минфина от 31.12.2016 № 256н, для некредитных финансовых организаций — Положением, утв. Центробанком от 02.09.2015 № 486-П, и т. п. В статье рассматривается только деятельность коммерческих компаний.

Упрощенный учет для ИП и малых предприятий

В зависимости от статуса, коммерческие компании должны применять все стандарты бухучета или только некоторые. А часть хозяйствующих субъектов вообще могут обойтись от использования плана, поскольку освобождены от необходимости вести БУ. Согласно п. 2 ст. 6 Федерального закона № 402-ФЗ от 06.12.2011, могут не вести бухучет ИП, самозанятые лица и подразделения иностранных фирм. Несмотря на такое разрешение, от фиксации доходов и расходов для правильного исчисления налогов индивидуального предпринимателя никто не освобождал (п. 1 ст. 23 НК РФ). В случае, если предприниматель хочет использовать действующую Инструкцию (Приказ Минфина от 31.10.2000 № 94н), то он может это сделать. ИП не стоит по-своему использовать бухгалтерские счета, расшифровка для чайников — в таблице. Инструкции приводят определенную корреспонденцию, придумывать свою незачем.

Согласно п. 2 ст. 6 Федерального закона № 402-ФЗ от 06.12.2011, могут не вести бухучет ИП, самозанятые лица и подразделения иностранных фирм. Несмотря на такое разрешение, от фиксации доходов и расходов для правильного исчисления налогов индивидуального предпринимателя никто не освобождал (п. 1 ст. 23 НК РФ). В случае, если предприниматель хочет использовать действующую Инструкцию (Приказ Минфина от 31.10.2000 № 94н), то он может это сделать. ИП не стоит по-своему использовать бухгалтерские счета, расшифровка для чайников — в таблице. Инструкции приводят определенную корреспонденцию, придумывать свою незачем.

Малые и микропредприятия бухучет вести обязаны, но при этом имеют ряд преференций, изложенных Минфином в Информационном сообщении ИС-учет-5 от 24.06.2016, а также в Информации ПЗ-3/2016 от 29.06.2016:

- ПБУ 18/02 для целей исчисления налога на прибыль и ПБУ 2/2008 для договоров строительного подряда — не использовать;

- резервы под отпуск сотрудников — не создавать;

- амортизацию ОС начислять поквартально или ежегодно;

- запасы для управленческих целей списывать на затраты можно сразу;

- любые ошибки в бухучете считать несущественными;

- сдавать только баланс и 2 форму из всего комплекта бухотчетности.

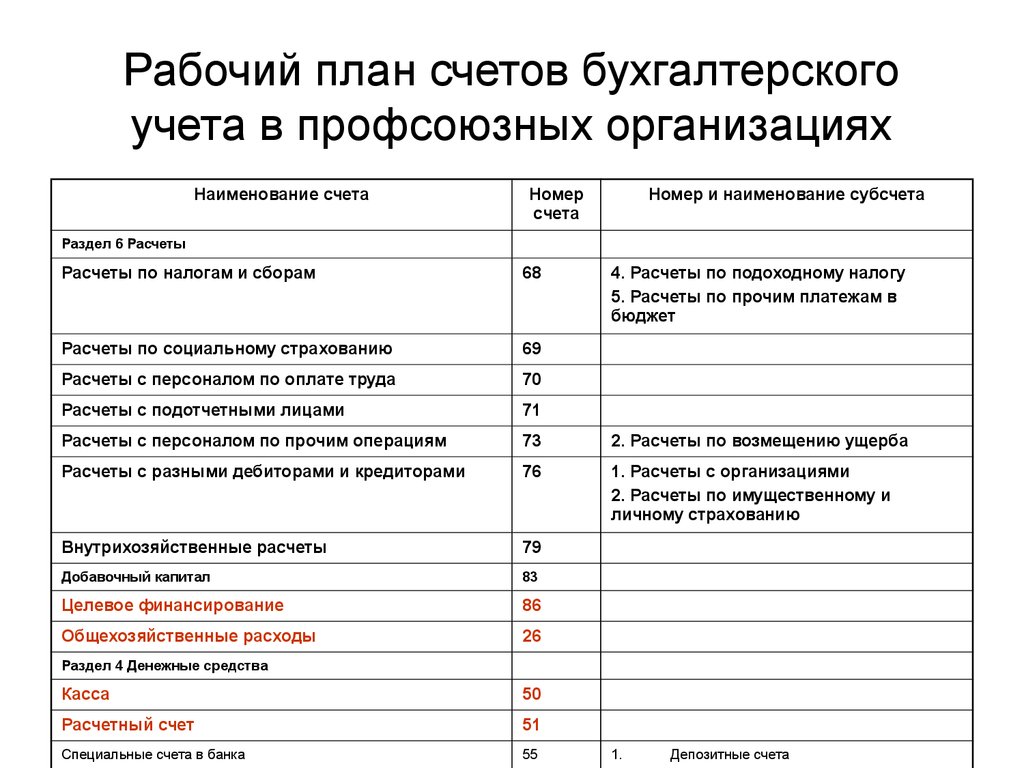

Поэтому у них рабочая сетка бухсчетов может не содержать те из них, которые они использовать не обязаны. В качестве примера можно скачать план счетов бухгалтерского учета 2020 (таблица содержит сетку для малого предприятия — турагентства; на иллюстрации — фрагмент, полностью — в файле).

Ответы на часто задаваемые вопросы

Нужно ли МП утверждать рабочий план?

Да, такое требование содержится в Инструкции (Приказ Минфина от 31.10.2000 № 94н). Рабочая сетка БУ даже малого предприятия может содержать дополнительную аналитику, необходимую управленцам компании для подготовки внутренней отчетности. Введение же новой сводной аналитики происходит только по согласованию с Минфином.

Мы уже упоминали, что малые и микропредприятия могут использовать упрощенный план бухгалтерских счетов 2020:

Таблица с расшифровкой для торговой компании, использующей ЕНВД

Код | Наименование |

01 | Основные средства |

01-1 | Основные средства в организации |

01-2 | Выбытие основных средств |

02 | Амортизация основных средств |

08 | Вложения во внеоборотные активы |

08-4 | Приобретение объектов основных средств |

10 | Материалы |

10-3 | Топливо |

10-5 | Запасные части |

10-6 | Прочие материалы |

10-9 | Инвентарь и хозяйственные принадлежности |

10-10 | Специальная оснастка и специальная одежда на складе |

41 | Товары |

41-1 | Товары на складах |

41-2 | Товары в розничной торговле |

41-2-1 | Товары, переданные в розничный магазин |

41-2-2 | Товары, переданные для развозной торговли |

44 | Расходы на продажу |

50 | Касса |

50-1 | Касса организации (в рублях) |

50-2 | Операционная касса |

50-3 | Денежные документы |

51 | Расчетные счета |

57 | Переводы в пути |

60 | Расчеты с поставщиками и подрядчиками |

60-1-1 | Расчеты с поставщиками и подрядчиками по исполненным ими договорам (в рублях) |

60-1-2 | Расчеты с поставщиками и подрядчиками по исполненным ими договорам (в у. |

60-2 | Расчеты по авансам выданным |

62 | Расчеты с покупателями и заказчиками |

63 | Резервы по сомнительным долгам |

66 | Расчеты по краткосрочным кредитам и займам |

66-1 | Основная сумма долга по краткосрочным кредитам и займам |

66-2 | Проценты по краткосрочным кредитам и займам |

67 | Расчеты по долгосрочным кредитам и займам |

67-1 | Основная сумма долга по долгосрочным кредитам и займам |

67-2 | Проценты по долгосрочным кредитам и займам |

68 | Расчеты по налогам и сборам |

68-1 | Налог на доходы физических лиц |

68-2 | Единый налог на вмененный доход |

68-3 | Налог, уплачиваемый при применении УСН |

68-4 | Транспортный налог |

69 | Расчеты по социальному страхованию и обеспечению |

69-1 | Расчеты по взносам на социальное страхование на случай временной нетрудоспособности и в связи с материнством |

69-2 | Расчеты по пенсионному обеспечению |

69-3 | Расчеты по обязательному медицинскому страхованию |

69-4 | Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний |

70 | Расчеты с персоналом по оплате труда |

71 | Расчеты с подотчетными лицами |

73 | Расчеты с персоналом по прочим операциям |

73-2 | Расчеты по возмещению материального ущерба |

73-3 | Расчеты по прочим операциям |

75 | Расчеты с учредителями |

75-1 | Расчеты по вкладам в уставный капитал |

75-2 | Расчеты по выплате доходов |

76 | Расчеты с разными дебиторами и кредиторами |

76-1 | Расчеты по имущественному и личному страхованию |

76-2 | Расчеты по претензиям |

76-4 | Расчеты по депонированным суммам |

76-5 | Прочие расчеты с разными дебиторами и кредиторами |

76-6 | Расчеты с получателями средств по исполнительным документам работников |

80 | Уставный капитал |

81 | Собственные акции (доли) |

83 | Добавочный капитал |

84 | Нераспределенная прибыль (непокрытый убыток) |

90 | Продажи |

90-1 | Выручка |

90-2 | Себестоимость продаж |

90-9 | Прибыль/убыток от продаж |

91 | Прочие доходы и расходы |

91-1 | Прочие доходы |

91-1-1 | Прочие доходы по операциям, в отношении которых уплачивается ЕНВД |

91-1-2 | Прочие доходы по операциям, в отношении которых не уплачивается ЕНВД |

91-2 | Прочие расходы |

91-2-1 | Прочие расходы по операциям, в отношении которых уплачивается ЕНВД |

91-2-2 | Прочие расходы по операциям, в отношении которых не уплачивается ЕНВД |

91-9 | Сальдо прочих доходов и расходов |

94 | Недостачи и потери от порчи ценностей |

98 | Доходы будущих периодов |

99 | Прибыли и убытки |

001 | Арендованные основные средства |

002 | Товарно-материальные ценности, принятые на ответственное хранение |

006 | Бланки строгой отчетности |

007 | Списанная в убыток задолженность неплатежеспособных дебиторов |

008 | Обеспечения обязательств и платежей полученные |

009 | Обеспечения обязательств и платежей выданные |

013 | Имущество со сроком полезного использования свыше 12 месяцев и стоимостью не более установленного лимита, переданное в эксплуатацию |

е.)

е.)Как часто нужно вносить изменения в рабочий план?

Когда компания меняет БУ.

А если это произойдет внутри года?

Все равно, изменения необходимо будет внести на начало отчетного периода (п. 10 Положения по БУ 1/2008 “Учетная политика организации”, утв. Приказом Минфина от 06.10.2008 № 106н). Например, вы намерены вести с мая этого года новый вид деятельности — оптовую торговлю. Это не означает необходимость заново утверждать всю учетную политику. Достаточно издать приказ на внесение изменений в рабочий план счетов бухгалтерского учета 2020: таблица, распечатать которую можно и в конце года, добавляется к существующей. Так же поступаем, если изменения БУ произведены законодателем.

Новости БУ для коммерческих компаний

Все используемые обычными организациями Положения по БУ относятся к началу 2000-х. Принципы учета, заложенные в них, устарели, поэтому 18.04.2018 был принят Приказ Минфина № 83н «Об утверждении программы разработки…», в котором приведена последовательность вступления в действие новых ФСБУ. Это не значит, что изменятся бухсчета с субсчетами: таблица, вероятнее всего, останется прежней. Поменяется сам подход к отражению хозяйственных операций.

Поменяется сам подход к отражению хозяйственных операций.

На данный момент Приказами Минфина уже утвержден новый стандарт по аренде (Приказ № 208н от 16.10.2018) и введены изменения в действующие — ПБУ 18/02, касающееся расчетов по налогу на прибыль организаций (Пр. № 236н от 20.11.2018), ПБУ13/2000, касающееся государственной помощи (Пр. № 248н от 04.12.2018), ПБУ 3/2006 работа с активами и обязательствами в иностранной валюте (Пр. № 180н от 09.11.2017). Из них только измененное Положение по БУ 3/2006 окажет влияние на счета бухгалтерского учета 2020; таблица рабочего плана для компаний, ведущих деятельность в иностранной валюте, должна быть дополнена таким образом, чтобы можно было в отчетности раскрыть информацию по данному сегменту (ПБУ 12/2010 «Информация по сегментам», утв. Приказом Минфина № 143н от 08.11.2010).

Все остальное: изменения по аренде, работа с госпомощью, расчет постоянных и временных разниц для целей прибыли — в этом году компании, в том числе и малые, могут применять добровольно, поменяв свою учетную политику.![]() Напомню, что для этого понадобится дополнить существующие рабочие бухгалтерские счета; таблица с расшифровкой может быть сформирована из IT- программы, например 1С:Бухгалтерия. Затем потребуется внести изменения в существующую учетную политику для целей БУ.

Напомню, что для этого понадобится дополнить существующие рабочие бухгалтерские счета; таблица с расшифровкой может быть сформирована из IT- программы, например 1С:Бухгалтерия. Затем потребуется внести изменения в существующую учетную политику для целей БУ.

Что изменили в Положении по БУ 3/2006

В документе зафиксирован новый подход к покупкам, реализации, получению и выдаче займов в иностранной валюте. Для дополнительного разъяснения Минфин выпустил Информационное сообщение от 12.12.2017 ИС-учет-10. В нем разбираются измененные принципы БУ, которые не были урегулированы ранее. В частности:

- Как определить порядок стоимости, выраженной в инвалюте, если нет официального курса? Коротко — посчитать ее по отношению к третьей, котировки которой известны.

- Как пересчитать выручку, которую начислили, но не предъявили к оплате? Коротко — в пределах полученного аванса — не пересчитывать, свыше аванса — по курсу ЦБ на каждую отчетную дату.

- Как посчитать курсовые разницы, когда производится хеджирование валютного риска? Смотрим гл. 6 МСФО (IFRS) 9 «Финансовые инструменты».

- Как производить пересчет в рубли стоимость объектов бухучета при ведении деятельности за границей? Существующий порядок пересчета распространили на внеоборотные активы, МПЗ, полученные и выданные авансы, а также др. активы, не упомянутые в п. 7 Положения по БУ 3/2006 «Учет активов и обязательств … в иностранной валюте».

6 МСФО (IFRS) 9 «Финансовые инструменты».

6 МСФО (IFRS) 9 «Финансовые инструменты».Принятые изменения необходимо учитывать в работе с 01.01.2019.

Пример для турфирмы

Скачать

Пример для малого предприятия на ЕНВД

Скачать

Примеры и как это работает

Что такое план счетов (COA)?

План счетов (COA) – это указатель всех финансовых счетов в главной книге компании. Короче говоря, это организационный инструмент, который обеспечивает удобоваримую разбивку всех финансовых операций, проведенных компанией в течение определенного отчетного периода, с разбивкой на подкатегории.

Ключевые выводы

- План счетов (COA) – это финансовый организационный инструмент, который предоставляет полный список всех счетов в главной книге компании с разбивкой на подкатегории.

- Он используется для организации финансов и предоставления заинтересованным сторонам, таким как инвесторы и акционеры, более четкого представления о финансовом состоянии компании.

- Чтобы облегчить читателям поиск конкретных счетов, каждый план счетов обычно содержит имя, краткое описание и идентификационный код.

Как работает план счетов (COA)

Компании используют план счетов (COA) для организации своих финансов и предоставления заинтересованным сторонам, таким как инвесторы и акционеры, более четкого представления об их финансовом состоянии. Разделение расходов, доходов, активов и обязательств помогает достичь этого и обеспечить соответствие финансовой отчетности стандартам отчетности.

Список каждой учетной записи, которой владеет компания, обычно отображается в том порядке, в котором счета появляются в ее финансовой отчетности. Это означает, что балансовые счета, активы, обязательства и акционерный капитал указываются первыми, а затем счета в отчете о прибылях и убытках — доходы и расходы.

Для небольшой корпорации COA могут включать эти субсчета в счет активов:

- Наличные

- Сберегательный счет

- Остаток мелкой кассы

- Дебиторская задолженность

- Недепонированные средства

- Товарно-материальные ценности

- Предоплаченное страхование

- Транспортные средства

- Здания

Счет пассивов может иметь субсчета, например:

- Кредитная карта компании

- Начисленные обязательства

- Кредиторская задолженность

- Обязательства по заработной плате

- Векселя к оплате

Собственный капитал можно разделить на следующие счета:

- Обыкновенные акции

- Привилегированные акции

- Нераспределенная прибыль

Чтобы облегчить читателям поиск конкретных счетов, каждый план счетов обычно содержит имя, краткое описание и идентификационный код. Каждой диаграмме в списке присваивается многозначный номер; например, все счета активов обычно начинаются с цифры 1.

Вот способ подумать о том, как COA связаны с вашими финансами. Допустим, у вас есть текущий счет, сберегательный счет и депозитный сертификат (CD) в одном и том же банке. Когда вы входите в свою учетную запись в Интернете, вы обычно переходите на обзорную страницу, которая показывает баланс в каждой учетной записи. Точно так же, если вы используете онлайн-программу, которая помогает вам управлять всеми своими учетными записями в одном месте, например Mint или Personal Capital, то, на что вы смотрите, в основном то же самое, что и сертификат подлинности компании. Вы можете увидеть все свои активы и пассивы на одной странице.

Пример сертификата подлинности

В счетах отчета о прибылях и убытках доходы и расходы могут быть разбиты на операционные доходы, операционные расходы, внереализационные доходы и внереализационные убытки. Кроме того, счета операционных доходов и операционных расходов могут быть дополнительно организованы по бизнес-функциям и/или по подразделениям компании.

Многие организации структурируют свои сертификаты подлинности таким образом, что информация о расходах составляется отдельно по отделам; таким образом, отдел продаж, инженерный отдел и бухгалтерия имеют один и тот же набор счетов расходов. Примеры счетов расходов включают себестоимость проданных товаров (COGS), расходы на амортизацию, расходы на коммунальные услуги и расходы на заработную плату.

Особые указания

Сертификаты подлинности могут различаться и быть адаптированы для отражения операций компании. Однако они также должны соблюдать руководящие принципы, установленные Советом по стандартам финансового учета (FASB), и общепринятые принципы бухгалтерского учета (GAAP).

Крайне важно, чтобы COA оставались неизменными из года в год. Это гарантирует возможность точного сравнения финансов компании с течением времени.

Разбивка баланса – Let’s Ledger

- Блог

- Разбивка баланса

- 8 нояб. 2021 г.

2021 г.

2021 г.- 9 минут

- Михаил Пирумов

Бухгалтерский баланс является одним из трех основных финансовых отчетов в бухгалтерском учете. Он дает ключи к будущему успеху компании. Вот почему знание того, как его читать, является основополагающим в бизнесе.

В этой статье:

- Что такое баланс?

- Балансовые счета: активы, обязательства и собственный капитал

- Уравнение баланса

- Финансовые коэффициенты баланса

Что такое баланс?

Балансовый отчет отслеживает все ваши деловые счета. Это динамическое представление вашего плана счетов, показывающее постоянные обновления операционной деятельности. Бухгалтерский баланс следует уравнению бухгалтерского учета и состоит из трех разделов: Активы, Обязательства и Капитал.

Уравнение бухгалтерского учета

Активы = Обязательства + Капитал

Пример балансового отчета

Формат балансового отчета повторяет уравнение бухгалтерского учета. Активы всегда слева, пассивы справа, а собственный капитал расположен под пассивами. Это уравнение всегда должно должно быть в балансе , что означает, что обе стороны всегда должны быть суммированы одинаково .

Активы всегда слева, пассивы справа, а собственный капитал расположен под пассивами. Это уравнение всегда должно должно быть в балансе , что означает, что обе стороны всегда должны быть суммированы одинаково .

См. пример балансового отчета ниже:

Рассчитав уравнение бухгалтерского учета в балансовом отчете, вы увидите, покрывают ли ваши активы ваши обязательства. А также балансовой стоимости вашей компании после выполнения всех обязательств.

Балансовые счета: активы, пассивы и капитал

Как указано выше, балансовый отчет отслеживает 3 различные категории вашего бизнеса: Активы, обязательства, и Собственный капитал. Все счета в вашем балансовом отчете соответствуют вашему плану счетов и попадают в одну из этих трех категорий. Ваш конкретный план счетов будет зависеть от вашей отрасли и того, как вы организуете свой учет.

Балансовые счета называются реальными или постоянными счетами, потому что они находятся в постоянном движении. Конечный баланс периода переносится на следующий период как начальный баланс , это верно и для конца года. В отличие от отчетов о прибылях и убытках, которые обнуляются в конце каждого года, ваша общая прибыль / убыток добавляется к капиталу в балансе.

Конечный баланс периода переносится на следующий период как начальный баланс , это верно и для конца года. В отличие от отчетов о прибылях и убытках, которые обнуляются в конце каждого года, ваша общая прибыль / убыток добавляется к капиталу в балансе.

Что такое активный счет?

Давайте поговорим о ваших активах. Счета активов — это то, что принадлежит компании , что имеет исчисляемую стоимость и увеличивает богатство бизнеса. Эти счета считаются положительными при оценке баланса. Существует два типа счетов активов: текущие активы и внеоборотные активы. Когда вы объединяете оборотные и внеоборотные активы, они равны общим активам компании.

Оборотные активы и внеоборотные активы

Оборотные активы будут использованы или проданы в течение короткого периода времени , обычно в течение года. Они благоприятны, потому что они предлагают бизнесу денежную ликвидность , а это означает, что они могут быть быстро конвертированы в наличные деньги.

Внеоборотные активы являются противоположностью и не могут быть легко конвертированы в денежные средства. Их также называют основными или капитальными активами, потому что это то, что компания намерена хранить в течение 9 лет.0127 фиксированное количество времени и они добавляют к деловому капиталу.

Вот список счетов оборотных и долгосрочных активов:

| Счета текущих активов | Счета долгосрочных активов |

|---|---|

| Наличные | Собственность или недвижимость |

| Денежные эквиваленты | Оборудование |

| Инвентарь | Нематериальные активы (патенты) |

| Дебиторская задолженность | Долгосрочные инвестиции |

| Рыночные ценные бумаги | Интеллектуальная собственность |

| Предоплачиваемые затраты | Брендинг |

Что такое ответственность?

Обязательства – это то, что предприятие должно . Они означают, что предприятие должно выполнить обязательство или оплатить расходы. Обязательства рассматриваются как минус при оценке баланса. Счета обязательств делятся на две категории: текущие обязательства и долгосрочные обязательства. Когда вы объединяете текущие и долгосрочные обязательства, они равны общим обязательствам компании.

Они означают, что предприятие должно выполнить обязательство или оплатить расходы. Обязательства рассматриваются как минус при оценке баланса. Счета обязательств делятся на две категории: текущие обязательства и долгосрочные обязательства. Когда вы объединяете текущие и долгосрочные обязательства, они равны общим обязательствам компании.

Краткосрочные обязательства и долгосрочные обязательства

Краткосрочные обязательства представляют собой долги в течение года . Долгосрочные обязательства имеют долг в течение более длительного периода . Обязательства не обязательно должны быть денежными, это все, что должны, поэтому они также могут быть обещанием товаров или услуг покупателю.

Вот список счетов текущих и долгосрочных обязательств:

Счета собственных средств

Это последний раздел балансового отчета, и эти счета обычно занимают наименьшее количество места. Собственный капитал — это совокупных долей, которые владелец и/или акционер имеет в бизнесе. Эти учетные записи отслеживают, с какой суммы владельцы начали бизнес и сколько они зарабатывают или снимают с бизнеса.

Собственный капитал — это совокупных долей, которые владелец и/или акционер имеет в бизнесе. Эти учетные записи отслеживают, с какой суммы владельцы начали бизнес и сколько они зарабатывают или снимают с бизнеса.

Если компания не может расплатиться по своим обязательствам активами, она теряет собственный капитал. Когда компания получает прибыль, каждый владелец имеет право на определенную долю капитала, после учета всех обязательств .

Вот список счетов капитала:

| Акционерные счета |

|---|

| Обыкновенные акции |

| Привилегированные акции |

| Казначейские акции (контра) |

| Нераспределенная прибыль |

| Прочий совокупный доход (ПСД) |

| Распределения владельцев |

| Собственный капитал |

| Дополнительный оплаченный излишек |

| Дивиденды |

Метод долевого участия и метод затрат

В некоторых деловых ситуациях требуется метод долевого участия. Это когда инвестиционная компания или холдинговая компания владеет 20-50% голосующих акций другой компании. Так как это значительное влияние над дочерней компанией, материнская компания признает свой процент прибыли и убытка как собственный капитал в своем балансе. Это отличается от затратного метода, при котором инвестиции признаются в качестве актива. Дочерняя компания не делает ничего другого в своем бухгалтерском учете, по-прежнему ведет учет всех своих прибылей и убытков.

Это когда инвестиционная компания или холдинговая компания владеет 20-50% голосующих акций другой компании. Так как это значительное влияние над дочерней компанией, материнская компания признает свой процент прибыли и убытка как собственный капитал в своем балансе. Это отличается от затратного метода, при котором инвестиции признаются в качестве актива. Дочерняя компания не делает ничего другого в своем бухгалтерском учете, по-прежнему ведет учет всех своих прибылей и убытков.

Балансовый отчет в учете по методу начисления по сравнению с кассовым учетом

В учете по методу начисления выручка регистрируется по мере ее получения, а расходы – по мере их возникновения. Таким образом, с помощью этого метода бухгалтерского учета ваш баланс показывает все денежные операции, а главное, то, что происходит и уходит в ближайшем будущем.

Например, : Дебиторская задолженность показывает заработанные продажи, но вы еще не получили доход.

Из-за характера кассового учета, когда операции регистрируются по мере того, как наличные деньги буквально переходят из рук в руки, балансовый отчет не столь ценен . Он покажет вам только сделанные продажи и оплаченные счета, и в этом он очень похож на ваш отчет о движении денежных средств.

Уравнение бухгалтерского баланса

Как упоминалось ранее, балансовый отчет следует уравнению бухгалтерского учета, также известному как уравнение баланса . Весь учет основан на этой основной формуле, которую можно использовать тремя различными способами:

Уравнения баланса

Активы = Обязательства + Капитал

Собственный капитал = Активы – Обязательства

Обязательства = Активы – Собственный капитал

Дебет и кредит в балансе

Баланс получил свое название от баланса дебета и кредита. Для каждой бизнес-операции вы дебетуете и кредитуете актив, обязательство и/или счет собственного капитала. Вы делаете это, чтобы отслеживать, что происходит и входит в ваш бизнес. Каждый дебет всегда имеет равный кредит, и они всегда должны совпадать для каждой транзакции, чтобы уравнение оставалось сбалансированным.

Вы делаете это, чтобы отслеживать, что происходит и входит в ваш бизнес. Каждый дебет всегда имеет равный кредит, и они всегда должны совпадать для каждой транзакции, чтобы уравнение оставалось сбалансированным.

Бухгалтерский учет — это искусство записи дебета и кредита в счета. Дебет — это то, как вы использовали свои средства — то, что вы получили или купили ; кредит является источником ваших средств — то, что вы дали или откуда взялись деньги. Если в какой-то момент это уравнение выходит из равновесия, в бухгалтерском учете есть ошибка, которую необходимо исправить.

Балансовые счета: нормальный баланс

Все счета в балансовом отчете имеют нормальный баланс. Это когда счет ведет себя как . Поведение учетной записи зависит от типа учетной записи . Каждый счет в вашем плане счетов имеет нормальный баланс с дебетом или кредитом.

Вот как работают дебеты и кредиты для каждого типа счета:

Это нетипичное событие, когда баланс счета противоположен нормальному. Обычно они могут означать один из следующих сценариев бухгалтерского учета:

Обычно они могут означать один из следующих сценариев бухгалтерского учета:

- Бухгалтерская запись была сделана на неправильном счете.

- В начале нового года делается запись в журнале сторнирования по счету, который был обнулен за год.

- Запись журнала сторнирования записывается перед корректирующей записью (должна быть временной).

Пример бухгалтерского баланса

Компания по производству продуктов здорового питания покупает коробку ягод асаи за 500 долларов, чтобы сделать свой фирменный порошок для смузи.

Будет сделано несколько бухгалтерских проводок. Один в кредиторской задолженности (обязательство) и один в запасах (актив). Ягоды асаи инвентарь получил , то есть 500 долларов дебет ; будет выплачено из кредиторской задолженности, то есть 500 кредит . В балансе оба счета увеличиваются, активы и пассивы равны, поэтому уравнение бухгалтерского учета остается сбалансированным.

Что такое контра-счета?

Контр-счета используются для поддержания бухгалтерского учета в чистоте. Вместо того, чтобы записывать все транзакции в одну учетную запись, контраккаунт хранит все кредиты или дебеты в одной области для четкой отчетности. Они счетчик нормального баланса учетной записи, и всегда сообщается с соответствующей учетной записи. Контрасчет не означает, что это противоположный тип аккаунта.

Например, : учетная запись с противоположным активом по-прежнему является учетной записью актива. Он будет записывать только кредиты на счет активов и будет отражаться непосредственно под соответствующим счетом в балансе.

Информация из балансового отчета

Балансовый отчет показывает чистую стоимость вашего бизнеса. В зависимости от аудитории они могут помочь точно настроить бизнес для удовлетворения потребностей клиентов и достижения целей. По большому счету, каждая сторона рассматривает балансовый отчет как критический анализ управления бизнесом.

Вот как различные роли анализируют отдельные части баланса:

- Внутреннее управление: успешно ли предприятие выполняет свою миссию или нет? Балансовый отчет подскажет руководству, где лучше контролировать различные функции компании.

- Инвестор: баланс показывает, насколько ликвидны ваши активы и где они связаны. Инвестор хочет знать, что у вас есть оборотный капитал и вы инвестируете в будущий рост. В обязательствах они будут искать остатки кредита, которые могут повлиять на прибыль

- Кредитор: они будут уделять пристальное внимание вашим текущим активам и текущим обязательствам, чтобы понять коэффициент вашей задолженности. Коэффициент вашего долга играет большую роль в том, есть ли у вас возможность взять на себя долг.

- Аудиторы: они проверят балансовые отчеты на предмет согласованности отчетов. Если бизнес должен соблюдать правила бухгалтерского учета GAAP, его отчетность будет проверена на точность и прозрачность.

Финансовые коэффициенты баланса

Эти 3 финансовых коэффициента имеют решающее значение для определения стоимости вашего бизнеса.

1. Чистый оборотный капитал

Оборотный капитал представляет собой разницу между оборотными активами и текущими обязательствами на балансе. Это показывает, может ли бизнес выполнять свои обязанности в краткосрочной перспективе.

Чистый оборотный капитал (ЧОК) = Текущие активы – Текущие обязательства

Положительный оборотный капитал означает, что бизнес может финансировать свои текущие операционные потребности и инвестировать в будущий рост.

Высокий чистый оборотный капитал (NWC) означает, что у предприятия слишком много запасов или избыточный денежный поток. Это не всегда плохо, это может быть временным явлением, например, инвентарный заказ или сезон пиковых продаж . Если она сохраняется с течением времени, это указывает на то, что необходимо инвестировать денежные средства или необходимо провести маркетинговый толчок для стимулирования продаж.

2. Коэффициент долга

Балансовый отчет также поможет вам понять коэффициент долга и понять, покрывают ли ваши активы ваши обязательства. Этот расчет выполняется для оценки того, сможете ли вы взять на себя долг и вероятность его погашения.

Коэффициент долга = (Общие обязательства/Общие активы) x 100

Это можно сделать с вашими общими активами и обязательствами или вашими текущими активами и обязательствами. Чем выше процент коэффициента долга, тем меньше места для маневра у вас есть, чтобы вернуть кредит.

3. Коэффициент кислотности (быстрый коэффициент)

Этот балансовый коэффициент показывает, насколько легко вы можете управлять своими обязательствами в краткосрочной перспективе. В дополнение к тому, насколько ликвидны ваши активы, за исключением запасов , конвертация которых в наличные может занять больше времени.

Коэффициент кислотности (ATR) = (Текущие активы-Запасы)/Текущие обязательства

Вы хотите иметь значение не менее 1,0 или выше.