Роль вкладов населения в формировании ресурсной базы банков

Сущность банковских вкладов населения и их значение в банковской деятельности

Считается, что важнейшим источником банковских ресурсов являются денежные доходы граждан, которые в результате своей трудовой или предпринимательской деятельности достаточно регулярно получают доходы, одна часть которых направляется на текущее потребление, а другая часть накапливается в виде сбережений. Эти сбережения могут храниться дома, в стеклянной банке, но более безопасным и доходным местом хранения средств считается именно коммерческий банк, где открываются вклады.

С точки зрения государственной денежно-кредитной политики привлечение сбережений населения во вклады коммерческих банков является оптимальным способом организации денежных потоков. Поскольку в данном случае эти средства могут быть трансформированы в инструменты, реализующие инвестиционный потенциал страны.

С точки зрения коммерческих банков операции по привлечению денежных средств физических лиц в банковские вклады представляют собой источники дополнительного капитала, легко управляемого и сравнительного недорогого актива. Вложения отдельных вкладчиков, как и другие заёмные средства, обезличены. Их суммы в совокупной массе ресурсной базы коммерческого банка невелики, поэтому в сравнении с межбанковскими кредитами и секьюритизированными заимствованиями риск внезапного изъятия значительной суммы вкладов существенно ниже.

Вложения отдельных вкладчиков, как и другие заёмные средства, обезличены. Их суммы в совокупной массе ресурсной базы коммерческого банка невелики, поэтому в сравнении с межбанковскими кредитами и секьюритизированными заимствованиями риск внезапного изъятия значительной суммы вкладов существенно ниже.

Кроме того, различия по процентным ставкам, срокам и другим условиям размещения денег в депозитах способствуют более лёгкому управлению денежных средств населения с целью их предоставления заёмщикам. Описанные характеристики привлечённых у граждан денежных средств определяют отношение к ним коммерческих банков как главного источника формирования своих ресурсных баз.

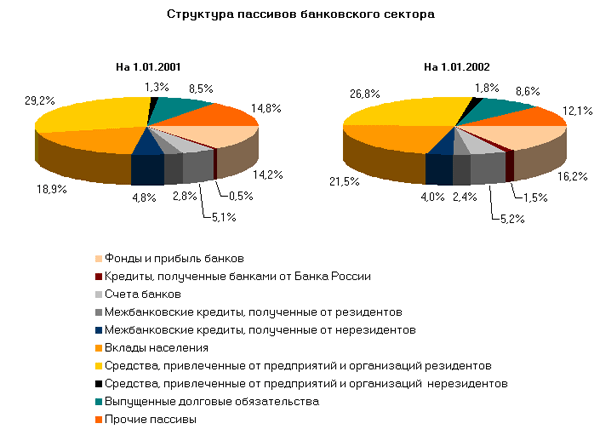

Структура банковских вкладов населения и их доля в общем объёме привлечённых средств

В соответствии с большим объёмом статистической информации, собранной в течение многолетнего ведения в мире банковского дела, более 90% потребности в денежных ресурсах для осуществления активных (в частности, кредитных) операций коммерческий банк удовлетворяет благодаря привлечённым средствам. При этом, если обращаться к структуре привлечённых средств, то оказывается, что более 60% приходится на банковские вклады (депозиты) физических лиц.

При этом, если обращаться к структуре привлечённых средств, то оказывается, что более 60% приходится на банковские вклады (депозиты) физических лиц.

Замечание 1

Стоит отметить, что объём вкладов населения превышает объём депозитов юридических лиц (в том числе, других кредитных организаций) почти в 10 раз. Таким образом, именно вклады граждан играют ключевую роль в формировании ресурсной базы коммерческих банков.

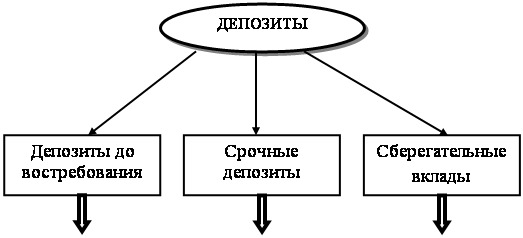

Если провести анализ структуры банковских вкладов населения, то можно констатировать, что почти треть этих средств размещены в кредитных организациях до востребования. Это означает, что вкладчики имеют право в любой момент забрать свои деньги из банка. Строго говоря, это право распространяется и на срочные вклады, однако в их отношении в качестве ограничивающего фактора срабатывает невыплата вкладчикам начисленных процентов.

В связи с этим коммерческие банки стремятся заключить с гражданами договор об открытии именно срочного вклада. Он в некоторой степени гарантирует банкам финансовую стабильность и устойчивость, что позволяет планировать и осуществлять активные операции (прежде всего, кредитование). Поэтому неудивительно, что почти половина суммы банковских вкладов приходится на вклады, открытые на срок от 1 ода до 3 лет.

Поэтому неудивительно, что почти половина суммы банковских вкладов приходится на вклады, открытые на срок от 1 ода до 3 лет.

Особенности формирования депозитного портфеля коммерческого банка

Составной частью формирования ресурсной базы коммерческих банков является формирование депозитного портфеля, то есть совокупности банковских вкладов населения. Как правило, выделяют две основы реализации этого процесса:

- уже заключённые договоры с клиентами;

- привлечение новых клиентов и заключение с ними новых договоров.

Банк может получить дополнительные средства за счёт уже оформленного договора с клиентом. В данном случае, речь идёт, прежде всего, про те вклады, в которых предусмотрена возможность клиента пополнить свой счёт. Однако подобные условия чаще всего включаются вместе с возможностью снятия средств вплоть до определённого лимита – неснижаемого остатка. Поэтому банкам необходимо грамотно управлять поступлениями, выбытиями и остатками на счетах клиентов (в первую очередь, в части прогнозирования).

Кроме того, к этой категории источника ресурсов банка можно отнести пролонгацию депозитных договоров. Этим понятием называют автоматическое продление действие договора вклада после завершения срока его действия. Пролонгация осуществляется на прежних условиях, что позволяет банкам и в дальнейшем использовать данный ресурс.

Особую сложность (особенно в условиях острой межбанковской конкуренции) у банков вызывают вопросы привлечения новых клиентов для открытия депозитных счетов. С одной стороны, необходимо привлекать клиентов, переманивая их у конкурентов, за счёт более высоких процентных ставок по депозитам. Но с другой стороны, необходимость повышения рентабельности своей деятельности и установления соответствия с размещаемыми средствами требует от коммерческих банков снижение процентных ставок. Решение этой дилеммы с учётом уровня сбережений в стране и административного регулирования банковской деятельности становится ключевой в рамках формирования кредитной организацией собственной ресурсной базы.

Роль вкладов физических лиц в формировании ресурсной базы коммерческого банка, Финансы

Пример готовой дипломной работы по предмету: Финансы

ОГЛАВЛЕНИЕ

Введение

1. Ресурсная база коммерческого банка и вклады физических лиц

1.1. Понятие, состав и структура ресурсной базы коммерческого банка

1.2. Сущность, понятие, классификация вкладов, место вкладов в ресурсной базе банка

1.3. Нормативно-правовые аспекты вкладных операций банка

2. Анализ вкладов физических лиц в ресурсной базе коммерческих банков

2.1. Зарубежный опыт формирования ресурсной базы за счет вкладов физических лиц

2.2. Анализ структуры пассивов российской банковской системы и рынка банковских вкладов в России в 2008-2012 гг.

2.3. Перспективы развития рынка вкладов в России

3. Анализ эффективности операций с вкладами физических лиц на примере ЗАО «Банк Русский Стандарт» и рекомендации по их совершенствованию

3.1. Характеристика деятельности ЗАО «Банк Русский Стандарт»

3. 2. Оценка эффективности использования вкладов физических лиц

2. Оценка эффективности использования вкладов физических лиц

3.3. Рекомендации по совершенствованию операций со вкладами физических лиц

Заключение

Список использованных источников

Содержание

Выдержка из текста

Роль вкладов физических лиц в формировании ресурсной базы коммерческого банка

В процессе исследования применялись общие методы исследования: анализ, синтез, абстрагирование; методы анализа финансовой отчетности: вертикальный, горизонтальный, а также табличный и графический.

В процессе исследования применялись общие методы исследования: анализ, синтез, абстрагирование; методы анализа финансовой отчетности: вертикальный, горизонтальный, а также табличный и графический.

Степень разработанности проблемы. Данную тему в своих трудах освещали многие российские и зарубежные ученые, в числе которых: А.М. Тавасиев, Е.Ф. Жуков, Л.П. Кроливецкая, Н.Д. Эриашвили, В.А. Москвин, Г.Г. Коробова, С.В. Дубровская, В.П. Бычков, В.А. Галанов, Н. А. Савинская, Н.Б. Глушкова, Т.М. Костерина, Г.Н. Белоглазова, М.Р. Каджаева, Е.Г. Жарковская.

А. Савинская, Н.Б. Глушкова, Т.М. Костерина, Г.Н. Белоглазова, М.Р. Каджаева, Е.Г. Жарковская.

Банковский сектор Тюменской области (включая Ямало-Ненецкий и Ханты-Мансийский автономные округа) по состоянию на 1 марта 2010 года представлен

1. кредитными организациями с 64 филиалами на территории области и 18 – за ее пределами; 58 филиалами кредитных организаций, головные офисы которых расположены на территориях других регионов, а также Западно-Сибирским банком Сбербанка России с

2. отделениями, из которых 19 – на территории области. Кроме того, на территории области работают

54. дополнительных офиса региональных и инорегиональных банков,

40. операционных касс вне кассового узла; три обменных пункта;

4. кредитно-кассовых офисов,70 операционных офиса и

1. представительств кредитных организаций других регионов. В их числе ЗАО «Тюменьагропромбанк» занимает 7 место по размеру активов,

1. место по размеру капитала, 7 место по величине кредитного портфеля, по величине вкладов физических лиц –

1. место, по величине средств юридических лиц – 8 место, по величине прибыли –

место, по величине средств юридических лиц – 8 место, по величине прибыли –

1. место [50].

Актуальность темы. В рыночной экономике ресурсы коммерческих банков имеют первостепенное значение. Они служат необходимым активным элементом банковской деятельности. Коммерческий банк, с одной стороны, привлекает свободные денежные средства юридических и физических лиц, формируя тем самым свою ресурсную базу, а с другой — размещает ее от своего имени на условиях возвратности, срочности и платности. При этом коммерческий банк может осуществлять свои операции только в пределах имеющихся у него ресурсов. Характер этих операций зависит от качественного состава ресурсной базы банка. Так, коммерческий банк, ресурсы которого имеют в основном краткосрочный характер, практически лишен возможности осуществлять долгосрочные кредитные вложения. Следовательно, в рыночных условиях именно объем и качественный состав средств, которыми располагает коммерческий банк, определяют масштабы и направления его деятельности. В связи с этим вопросы формирования ресурсной базы, оптимизация ее структуры и обеспечение стабильности становятся весьма актуальными в работе банка.

В связи с этим вопросы формирования ресурсной базы, оптимизация ее структуры и обеспечение стабильности становятся весьма актуальными в работе банка.

Информационной и методологической базой данной работы послужили труды российских и зарубежных авторов в области финансов, материалы периодически изданий и сети Интернет

В процессе исследования применялись общие методы исследования: анализ, синтез, абстрагирование; методы анализа финансовой отчетности: вертикальный, горизонтальный, а также табличный и графический.

В процессе исследования применялись общие методы исследования: анализ, синтез, абстрагирование; методы анализа финансовой отчетности: вертикальный, горизонтальный, а также табличный и графический.

Банк имеет зарегистрированный в установленном порядке товарный знак, штампы со своим наименованием и бланки со своим наименованием и товарным знаком, а также другие средства визуальной идентификации.

Филиалы Банка (территориальные банки, отделения) не наделены правами юридических лиц и действуют на основании Положений, утверждаемых Правлением Банка, имеют печать с изображением эмблемы Банка со своим наименованием, а также другие печати и штампы, имеют баланс, который входит в баланс банка.

Теоретической и методической основой дипломной работы являются труды отечественных специалистов в области банковского дела А.М. Тавасиева, Е.Ф. Жукова, Л.П. Кроливецкой, Н.Д. Эриашвили, В.А. Москвина, Г.Г. Коробовой, С.В. Дубровской, В.П. Бычкова, В.А. Галанова, Н.А. Савинской, Н.Б. Глушковой, Т.М. Костериной, Г.Н. Белоглазовой, М.Р. Каджаевой, Е.Г. Жарковской.

Структура работы составлена исходя из перечня поставленных задач и общей цели дипломной работы. Таким образом, работа состоит из введения, двух глав и заключения, которые отражены в содержании. Во введении обосновывается актуальность темы, ставится основная цель, на основе которой формулируются задачи данной исследовательской р аботы. Первая глава посвящена особенностям системы страхования вкладов в РФ и основным отличиям российской системы страхования депозитов от зарубежных систем. Во второй же главе рассмотрены организационно-технологические аспекты системы страхования вкладов . В третьей главе освещаются тенденции развития рынка вкладов в РФ в современных кризисных условиях, и определяется роль системы страхования депозитов в дальнейшем развитии данного рынка, а также выявляются существующие проблемы в российской системе страх ования вкладов и обозначаются перспективы ее дальнейшего развития.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1.Банки и небанковские кредитные организации и их операции / под ред. Жукова Е.Ф. М.: Вузовский учебник, 2009. 115-116 с.

2.Банковский менеджмент / под ред. Лаврушина О.И. Санкт-Петербург: Питер, 2010. 293-294 с.

3.Банковское дело: 2-е издание / под ред. Белоглазовой Г.Н., Кроливецкой Л.П. Санкт-Петербург.: Питер, 2009. 143 с.

4.Белоглазова Г.Н., Кроливецкая Л.П. Организация деятельности коммерческого банка. М.: Высшее образование, 2009. 75 с.

5.Большой экономический словарь / под ред. А. Н. Азрилияна. 3-е изд. стереотип. М.: Институт новой экономики, 2008

6.Большой юридический словарь. 3-е изд., доп. и перераб. / под ред. проф. А. Я. Сухарева. М.: ИНФРА-М, 2006.

7.Галанов В.А. Основы банковского дела. М.: Форум, 2009. 77 с.

8.Геращенко В.В. О состоянии и перспективах развития банковской системы России // Деньги и кредит, 2010, № 7. С. 21.

9.Глушкова Н.Б. Банковское дело. М.: Академический проект, 2009. 84-86 с.

84-86 с.

10.Голодова Ж.Г Совершенствование системы страхования депозитов // Финансы. 2011. № 5. С. 44-49

11.Горбунов А.Р. Управление финансовыми потоками и организация финансовых служб предприятий, региональных администраций и банков. Издательская фирма «Анкил», 2010. 224 с.

12.Гражданский Кодекс Российской Федерации, ст. 834-860, 395, 426, 809.

13.Данилова Т.Н., Смирнова О.С. Банк как финансовый посредник трансформации сбережений в инвестиции // Финансы и кредит. 2011. № 11 (149).

С. 20-26

14.Деятельность коммерческих банков / под ред. А.В. Калтырина. Ростов н/Д: Феникс, 2009. 384 с.

15.Жарковская Е.П. Банковское дело: 6-е издание. М.: ОМЕГА-Л, 2009. 199 с.

16.Жарковская Е.П., Арендс И.О. Банковское дело. М: ИКФ «Омега–Л», 2009. 399 с.

17.Каджаева М.Р., Дубровская С.В. Банковские операции: 2-е издание. М.: Издательский центр «Академия», 2009. 50 с.

18.Казимагомедов А.Ю. Защита и страхование депозитов // Финансовый бизнес. 2010. № 11. С. 55– 57.

№ 11. С. 55– 57.

19.Карпов М.Т. Вкладчики возвращаются в банки // Сегодня. 2010. № 21. С. 4.

20.Кидуэлл Д.С., Петерсон Р.Л., Блэкуэлл Д.У. Финансовые институты, рынки и деньги. Питер, 2010. 674 с.

21.Котина О.В. История сберегательного дела за рубежом// bankir.ru/publikacii/s/istoriya-sberegatelnogo-dela-za-rybejom-1367007

22.Котина О.И. Системы страхования вкладов: обзор зарубежной практики Деньги. 2010. № 3. С. 19.

23.Кравцова Г.И. О стратегии банков по наращиванию ресурсной базы // Вестник ассоциации банков. 2010. № 1. С. 15.

24.Курочкин А. В. Критерии оптимальности структуры источников ресурсной базы коммерческого банка // Финансы и кредит. № 9. 2010. С. 7– 11.

25.Максютов А.А. Банковский менеджмент: учебно-практическое пособие. М.: Альфа-Пресс, 2010. 318 с.

26.Масленченков Ю. Проблемы управления банком: взгляд изнутри // Бизнес и банки. 2010. № 31. С.8.

27.Назарец В.Г. Проблемы развития экономики банковской системы // Вестник АРБ. 2011. № 2. С. 40– 42

2011. № 2. С. 40– 42

28.О банках и банковской деятельности: федеральный закон от 02.12.1990г. № 395-1 (ред. от 29.12.2011), ст. 29, 30, 36-39.

29.О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации: Положение Банка России 16.07.2011 № 385-П (ред. от 26.09.2011).

30.О стратегии развития банковского сектора Российской Федерации на период до 2015 года: Заявление Правительства РФ и Банка России от 5 апреля 2010 г. № 1472п-П 13, 01-001/1280. URL: http://www.minfin.ru/common/img/ uploaded/library/2010/04/Strategiya.zip.

31.О страховании вкладов физических лиц в банках Российской Федерации: федеральный закон от 23.12.2003г. № 177-ФЗ (ред. от 03.12.2010).

32.Ольшанный А.И. Какой должна быть система страхования банковских вкладов в России // Банковское дело. 2010. № 4. С. 27.

33.Основы банковского дела в Российской Федерации: учеб. пособие / под ред. О.Г. Семенюты. Ростов н/Д: Феникс, 2009. 463 с.

34.Отчет о развитии банковского сектора и банковского надзора за 2010 год. URL: http://www.cbr.ru/publ/root_get_blob.asp?doc_id=9061.

35.Парамонова Т.В. Проблемы развития банковской системы России // Деньги и кредит. 2010. № 11. С. 11.

36.Петров А.Ю., Петрова В.И. Комплексный анализ финансовой деятельности банка. М.: Финансы и статистика, 2009. 40-41 с.

37.Поляков В.П., Московкина Л.А. Структура и функции центральных банков. Зарубежный опыт. М.: ИНФРА — М, 2010. 312 с.

38.Продолятченко П.А. Методы управления ликвидностью при формировании ресурсов банка // Сибирская финансовая школа. 2010. № 4. С. 76.

39.Продолятченко П.А. Процесс депозитования в деятельности банка//Финансы и кредит. 2011. 47(527).

С. 22-31

40.Райзберг Б.А. Современный социологический словарь. М.: ИНФРА-М, 2010.

41.Саркисянц А.Г. Управление клиентским бизнесом в банке: современные тенденции // Аудитор. 2011. № 4. С.13.

42.Словарь современной экономической теории Макмиллана. М.: ИНФРА-М, 2010.

М.: ИНФРА-М, 2010.

43.Словарь финансово-экономических терминов и определений / сост. Г. А. Трофимов, А. Г. Трофимов. СПб.: ИВЭСЭП, Знание, 2008

44.Смольянинова Е.Н. Эффективность работы банков с привлеченными средствами // Сибирская финансовая школа. 2011. № 3. С.84.

45.Стратегия развития банковского сектора Российской Федерации // Деньги и кредит, 2010. 411 c.

46.Тавасиев А.М. Банковское дело: управление кредитной организацией: учебное пособие. СПб.: Питер, 2009. 217-219с.

47.Тавасиев А.М., Бычков В.П., Москвин В.А. Банковское дело. М.: Финансы и статистика, 2009. 91-92 с.

48.Турбанов А.В. Система страхования вкладов: текущее состояние и перспективы развития // Деньги и кредит. 2010. № 9. С. 22.

49.Финансово-кредитный словарь. Т. 1. А-Й / гл. ред. В. Ф. Гарбузов. М.: Финансы и статистика, 2010.

50.Хандруев А. Банкам кризис не грозит // Банковское обозрение. 2011. № 10. С. 40– 45

51.Ходанчик Г.Э. Страхование депозитов: зарубежный опыт и возможности его применения в России // Финансы. 2010. № 11. С. 30.

2010. № 11. С. 30.

Эриашвили Н.Д. Банковское право. М.: ЮНИТИ, 2010. 249 с.

список литературы

Депозиты полезны и для банка, и для клиента

Центральным Банком Республики Узбекистан была организована пресс-конференция в Национальном пресс-центре посвященная вопросам депозитарной и процентной политики банков, привлечения депозитов в банки, предлагаемых вкладов и их преимущества, а также, укрепление ресурсной базы банков.

Ведение успешной деятельности и развития банков в условиях рыночной экономики, во многом зависит от привлечения ресурсов и их рационального использования. Потому, что банки считаются – финансовым институтом, ответственным за привлечение свободных денежных средств, их направление в качестве кредита для необходимых отраслей народного хозяйства и за обеспечение непрерывности производственных процессов в стране.

Следовательно, руководством нашей страны уделяется достаточное внимание на укрепление ресурсной базы банков, обеспечение их активного участия в инвестиции и в процессах структурного изменения экономики, расширение объема активных и пассивных операций. Принятым в мае текущего года постановление Президента “О мерах по дальнейшему повышению финансовой устойчивости коммерческих банков и развитию их ресурсной базы” предусмотрены меры по повышению финансовой стабильности и ликвидности банков в соответствии с международными нормами и стандартами, укреплению ресурсной базы и дальнейшему расширению качества и спектра банковских услуг.

Принятым в мае текущего года постановление Президента “О мерах по дальнейшему повышению финансовой устойчивости коммерческих банков и развитию их ресурсной базы” предусмотрены меры по повышению финансовой стабильности и ликвидности банков в соответствии с международными нормами и стандартами, укреплению ресурсной базы и дальнейшему расширению качества и спектра банковских услуг.

Это означает, что привлечение свободных денежных средств коммерческими банками – превратилось в стратегическую задачу развития банковской системы.

Работы, осуществляемые по увеличению ресурсной базы коммерческих банков, в свою очередь, год за годом обеспечивает рост общих банковских депозитов. Темп роста за последние 5 лет, остаток банковских депозитов составил свыше 30 %, что является результатом прироста реальных доходов населения, укрепления доверия населения банковской системе, а также мер, предпринимаемых в области дальнейшего стимулирования привлечения свободных денежных средств населения для вкладов коммерческих банков в качестве основного источника инвестиционных ресурсов для повышения ускоренного развития экономики страны и уровня жизни населения.

Здоровая конкуренция, обстоятельства и среда, возникшая на финансовом рынке нашей страны, призывает коммерческие банки к повышению эффективности предоставляемых банковских услуг, а также, расширению объема предоставляемых услуг. В частности банки, в целях усиления своей активности на рынке предпринимают меры по обширному привлечению к банковскому обороту свободных денежных средств населения и хозяйствующих субъектов посредством внедрения более привлекательных вкладов и депозитов.

В этом, особенно помогло постановление Президента “О проведении среди коммерческих банков республики конкурса по привлечению вкладов населения”. Согласно которому, среди республиканскими коммерческими банками проводится конкурс в направлении привлечения свободных денежных средств населения по банковским вкладам.

Конкурс, создал подходящие условия для дальнейшего ускорения развития деятельности коммерческих банков по привлечению вкладов населения, повышения качества и расширения видов банковских услуг с учётом спроса и предложений физических лиц внедрения новых видов вкладов.

В настоящее время, клиентам коммерческих банков предлагаются свыше 250 видов вкладов до востребования в национальной и иностранной валюте в неограниченном количестве и сроке, сберегательные вклады направленные на определенную цель или привлеченных по иным условиям, а также, возвращаемых по окончанию установленного срока.

Следует отметить, что вкладчики могут вкладывать на свой лицевой счет средства наличными или безналичными денежными средствами или перечислением со лицевых счетов в иностранных банках.

Анализы показывают, что вклады покрыли все слои возрастов населения. А это отражается на росте числа вкладчиков и количества депозитов. В последнем исследовании, проведенного Международным валютным фондом по использованию банковских услуг, отмечено, что число банковских лицевых счетов, подходящих для каждого 1000-ного пожилого населения, открытых физическими лицами в банковских учреждениях нашей страны составило – 1102 единиц, и этот показатель оказался самым высоким среди стран СНГ.

Финансовая стабильность и развитие банковской системы по итогам первого полугодия 2015 г., согласно системе индикаторов соответствует оценке “высшего уровня” всех показателей банковской системы, особенно объемы динамики депозитов хозяйствующих субъектов и населения, утвержденного постановлением Президента Республики Узбекистан “О Программе мер по углублению и расширению масштабов реформ в экономике Узбекистана на период 2011-2015 годы, определению и реализации системы критериев и оценок по формированию в стране делового климата”. В том числе, прирост депозитов кредитных организаций составило на 30,2% выше темпа роста валового внутреннего продукта (ВВП), а прирост вкладов от населения в банках составило на 30,4% выше темпа роста от реальных доходов населения.

Кроме того, согласно постановлению Кабинета Министров Республики Узбекистан “Об утверждении системы ежеквартальной оценки индикаторов состояния деловой среды и уровня социально-экономического развития в Республике Каракалпакстан, областях и городе Ташкенте”, данные показатели обеспечивают “высший” уровень оценки индикаторов состояния деловой среды при региональном анализе по развитию финансово-банковского сектора.

Вместе с тем, депозиты создают базу для повышения кредитоспособности банков, отраслей экономики, а также, для оказания подъема банковских услуг на более высокий уровень, банки активно пользуются финансовыми инструментами привлечения свободных денежных средств физических и юридических лиц.

Все больше массовыми становятся – ценные бумаги, облигации, с указанием номинальной стоимости и срок возврата вместе со строго зафиксированными процентами, депозиты и фондовые сертификаты, с получением в установленный срок суммы вклада и договорных процентов выпускаемые банками в национальной валюте. Данные долговые ценные бумаги присуждают ряд преимуществ для своих владельцев, то есть – преждевременная продажа, дарение, внесение в качестве доли, а также, предоставление в качестве залога в уставной капитал хозяйствующего субъекта.

Одним из удобств вкладов, размещаемые населением в коммерческих банках республики является то, что в отличии от развитых стран мира, доходы, получаемые от вкладов национальный вкладчиков, размещенные в банках не облагаются налогом, а источники не подвергаются декларации.

Помимо того, самый ликвидный и прибыльный вид размещения денежных средств в сбережения, лицевые счета, денежные взносы физических лиц, а также, операции проводимые по ним – являются банковской тайной. Сохранение конфиденциальности этих сведений коммерческими банками закреплено Законом Республики Узбекистан “О банковской тайне” и Законом Республики Узбекистан “О гарантиях защиты вкладов граждан в банках”.

В соответствии с Законом “О гарантиях защиты вкладов граждан в банках” денежные средства физических лиц, размещаемые в депозитные лицевые счета коммерческих банков независимо от своего количества, защищены государством, а также, полное покрытие вкладов граждан – надежно гарантированы.

Темпы роста доходов населения нашего государства, предполагает адаптацию и оптимизацию депозитной политики банков к имеющемуся обстоятельству. Исходя из этого, коммерческими банками разрабатываются инновационные долгосрочные депозитные программы, посредством внедрения ведущих информационно-коммуникационных технологий, обеспечивающих увеличение объема выпуска долговых ценных бумаг в своей ресурсной базе коммерческих банков, расширение системы безналичных расчетов, повышение количества расчетных терминалов, обеспечение роста в объеме оборота пластиковых банковских карт.

Проблемы формирования и оценка ресурсной базы кредитных организаций

5. Основные факторы, влияющие на формирование ресурсной базы коммерческого банка

Микроэкономические

факторы, влияющие на формирование ресурсной

базы коммерческого банка, носят индивидуальный

характер и зависят непосредственно от

его деятельности, поддаются регулированию

со стороны коммерческого банка, являются

изменчивыми и динамичными. В современных

экономических условиях на эффективность

деятельности кредитной организации по

формированию ресурсной базы значительное

влияние оказывают факторы, предопределяемые

внешними по отношению к банку макроэкономическими

и нормативно-правовыми условиями деятельности.

Экономическая и политическая ситуация в стране создает предпосылки развития банковских операций и успешности функционирования банковской системы, обеспечивает стабильность экономической основы деятельности банков, укрепляет доверие отечественных и зарубежных инвесторов к банкам.

Современное

состояние экономической

С

целью привлечения средств

Помимо

гибкой процентной политики с целью

привлечения средств банки

6. Перспективы развития

Возможны следующие пути укрепления капитальной базы кредитных организаций:

–

привлечение инвесторов в

–

капитализация прибыли, в том

числе с использованием

–

слияние и присоединение

–

рекапитализация банков через

целевые государственные

–

привлечение в банковский

По первому направлению у банкиров не существует однозначного мнения. Одни полагают, что приток капитала в банковскую сферу из других секторов экономики маловероятен: во-первых, крупные предприятия сами нуждаются в деньгах на развитие; во-вторых, банковский сектор в настоящее время не является для них достаточно привлекательным экономически. Другие же авторы настроены оптимистично и связывают это с процессами слияния промышленного и финансового капитала. В современной российской экономике идет скрытое образование финансово-промышленных групп. Имеется в виду тот случай, когда де-юре ничего не происходит, а де-факто финансовая группа осуществляет контроль над большим количеством экономических субъектов того или иного региона.

Второе

направление укрепления ресурсной

базы кредитных организаций – капитализация

прибыли. Именно за счет планомерного

накопления заработанной прибыли многие

крупнейшие мировые банки сформировали

гигантские капиталы, значительно превосходящие

совокупный капитал российской банковской

системы.

Третий путь – слияние и присоединение банков – представляется весьма перспективным средством увеличения капитальной базы банков.

Четвертое направление – рекапитализация банков через целевые государственные программы. Мировой опыт свидетельствует, что эффективное решение проблемы капитализации банковской системы невозможно обеспечить административными методами. Предлагается два основных источника рекапитализации кредитных организаций:

– собственная прибыль банков, взносы акционеров и пайщиков, субординированные кредиты;

–

привлечение новых акционеров через

размещение акций на фондовом рынке,

в том числе за счет средств

нерезидентов.

Последнее

направление – привлечение

1.Расширение

возможностей выпуска банками

среднесрочных ценных бумаг и

их размещения как на

2. Важным источником укрепления и расширения ресурсной базы является привлечение средств от международных финансовых организаций.

7. Заключение

Важнейшей

составляющей всей банковской политики

является политика формирования ресурсной

базы. Формирование ресурсной базы в процессе

осуществления банком пассивных операций

исторически играет первичную и определяющую

роль по отношению к его активным операциям.

Ресурсы коммерческого банка – это его

собственный капитал и привлеченные на

возвратной основе денежные средства

юридических и физических лиц.

Формирование ресурсной базы в процессе

осуществления банком пассивных операций

исторически играет первичную и определяющую

роль по отношению к его активным операциям.

Ресурсы коммерческого банка – это его

собственный капитал и привлеченные на

возвратной основе денежные средства

юридических и физических лиц.

В

рыночных условиях именно объем и

качественный состав средств, которыми

располагает коммерческий банк, определяют

масштабы и направления его деятельности.

Коммерческий банк, с одной стороны, привлекает

свободные денежные средства юридических

и физических лиц, формируя тем самым свою

ресурсную базу, а с другой – размещает

ее от своего имени на условиях возвратности,

платности и срочности. То есть коммерческий

банк вкладывает денежные средства в реальный

сектор экономики, являясь, по сути, кровеносной

системой всей экономики страны. В связи

с этим вопросы формирования ресурсной

базы, оптимизация ее структуры и обеспечения

стабильности становятся весьма актуальными

в работе банка.

Проблема управления ресурсами, привлеченными коммерческими банками, имеет не только количественную, но и качественную сторону. Привлекать ресурсы без проработки вопроса об их размещении нельзя. Перед коммерческими банками стоит задача эффективного размещения ресурсов, которое возместило бы затраты и принесло банку прибыль, а также обеспечило выполнение предъявляемых Банком России требований по ликвидности банка. Это возможно при осуществлении коммерческим банком взвешенной политики в области соотношения пассивных операций с активными.

Чрезмерное

наличие привлеченных средств усиливает

риск и повышает потенциальную угрозу

неплатежеспособности кредитной организации,

а также возможность попадания его под

«контроль» других кредитных организаций

и кредиторов. Управление эффективной

стратегией привлечения ресурсов происходит

через выбор и реализацию депозитной политики

коммерческого банка. Сущность депозитной

политики коммерческих банков зависит

от таких категорий, как субъекты и объекты

депозитной политики, принципы ее формирования,

а также границы депозитной политики.

Формирование ресурсной базы, включающее в себя не только привлечение новой клиентуры, но и постоянное изменение структуры источников привлечения ресурсов, является составной частью гибкого управления активами и пассивами коммерческого банка.

Преимущественное формирование банковских ресурсов за счет собственного капитала – также не лучшая политика для коммерческого банка. Это связано, в частности, с возможной потерей определенной группой акционеров контроля над банком, снижением уровня выплачиваемых дивидендов и рыночной стоимости акций. Как следствие, несбалансированность может привести к ухудшению показателей, характеризующих деятельность банка, к снижению его имиджа на рынке и денежных ресурсов.

Следовательно,

основная цель коммерческого банка

– выбрать такую структуру

банковского капитала, которая при

наименьших затратах на формирование

банковских ресурсов будет способствовать

поддерживанию стабильности уровня

дивидендов и доходов, а также репутации

банка на уровне, достаточном для привлечения

им необходимых денежных ресурсов на выгодных

условиях.

В формировании ресурсной базы целесообразно уделять максимальное внимание увеличению депозитов в общей сумме мобилизованных средств, несмотря на рост процентных расходов (стоимость депозитов выше обслуживания расчетных счетов, но ниже стоимости межбанковских кредитов). Высокие темпы роста депозитов и увеличение их доли в общей сумме привлеченных ресурсов свидетельствуют о формировании стабильной ресурсной базы коммерческого банка, обеспечивающей его динамичное развитие.

В целях устойчивого привлечения ресурсов банку важно разработать стратегию депозитной политики, определяемую тактическими и стратегическими задачами, закрепленными в уставе, включая получение максимальной прибыли и необходимость сохранения банковской ликвидности.

Важнейшей

составляющей всей банковской политики

является политика формирования ресурсной

базы. Для обеспечения стабильного и надежного

функционирования в России коммерческих

банков важную роль играет формирование

научно-обоснованной банковской политики,

составным элементом которой является

депозитная политика. Это связано с тем,

что основная часть банковских ресурсов

образуется в процессе проведения депозитных

операций банка, от эффективной и правильной

организации которых зависит, в конечном

счете, устойчивость функционирования

кредитной организации. По своему назначению

пассивные операции, в результате которых

формируется ресурсная база коммерческих

банков, играют первичную и определяющую

роль по отношению к активам. В связи с

этим вопросы наращивания ресурсного

потенциала и обеспечения его стабильности

посредством эффективного управления

пассивами приобретают особую остроту

и актуальность.

Это связано с тем,

что основная часть банковских ресурсов

образуется в процессе проведения депозитных

операций банка, от эффективной и правильной

организации которых зависит, в конечном

счете, устойчивость функционирования

кредитной организации. По своему назначению

пассивные операции, в результате которых

формируется ресурсная база коммерческих

банков, играют первичную и определяющую

роль по отношению к активам. В связи с

этим вопросы наращивания ресурсного

потенциала и обеспечения его стабильности

посредством эффективного управления

пассивами приобретают особую остроту

и актуальность.

Процентные

ставки по вкладам, предлагаемые сегодня

банками, достаточно высоки и способны

нейтрализовать губительное действие

инфляции. По мере снижения инфляции и

повышения уровня доверия между

экономическими агентами будут расти

долгосрочные сбережения резидентов,

и снижаться их стоимость. Возможно, добиться

больших успехов в борьбе с инфляцией

позволит переход от контроля над валютным

курсом к контролю над инфляцией.

Азбука банковского дела Банковские сберегательные кассы и кредитные союзы

Азбука банковского дела

Предоставлено Департаментом банковского дела штата Коннектикут на основе информации Конференции органов надзора за банками штата (CSBS)

Банки, сберегательные учреждения и Кредитные союзы – в чем разница?

В США существует три основных типа депозитных учреждений. Это коммерческие банки, сберегательные кассы (к которым относятся ссудо-сберегательные ассоциации и сберегательные кассы) и кредитные союзы.

Эти три типа институтов стали более похожими друг на друга за последние десятилетия, и их уникальность стала менее отчетливой. Однако они по-прежнему различаются по специализации и направленности, а также по своим регулирующим и надзорным структурам.

Коммерческие банки — это традиционные «универмаги» мира финансовых услуг. Сберегательные учреждения и кредитные союзы больше похожи на специализированные магазины, которые со временем расширили свои направления бизнеса, чтобы лучше конкурировать за долю рынка. (Закон Коннектикута наделяет сберегательные кассы теми же полномочиями, что и коммерческие банки).

(Закон Коннектикута наделяет сберегательные кассы теми же полномочиями, что и коммерческие банки).

Коммерческие банки

Коммерческие банки, как правило, являются акционерными обществами, основной обязанностью которых является получение прибыли для своих акционеров. По сути, банки получают депозиты и хранят их на различных счетах; предоставлять кредиты с помощью займов и других инструментов: и облегчать движение средств. Хотя коммерческие банки в основном специализируются на краткосрочном бизнес-кредитовании, они также предоставляют потребительские кредиты и ипотечные кредиты и обладают широким спектром финансовых полномочий. Их корпоративные уставы и полномочия, предоставленные им в соответствии с законодательством штата и федеральным законодательством, определяют спектр их деятельности.

Уставы банков издаются штатами и федеральным правительством. Банки, зарегистрированные государством, действуют под надзором штата и, в случае их банкротства, закрываются в соответствии с положениями законодательства штата, а также федерального законодательства. Национальные банки зарегистрированы и регулируются Управлением валютного контролера (OCC), подразделением Министерства финансов. Банки могут выбирать между государственной или федеральной хартией при начале своего бизнеса, а также могут переходить с одной хартии на другую после того, как они начали свою деятельность. Коммерческие банки получают страхование депозитов от Федеральной корпорации страхования депозитов (FDIC) через Фонд страхования банков (BIF). Все национальные банки и некоторые государственные банки являются членами Федеральной резервной системы.

Национальные банки зарегистрированы и регулируются Управлением валютного контролера (OCC), подразделением Министерства финансов. Банки могут выбирать между государственной или федеральной хартией при начале своего бизнеса, а также могут переходить с одной хартии на другую после того, как они начали свою деятельность. Коммерческие банки получают страхование депозитов от Федеральной корпорации страхования депозитов (FDIC) через Фонд страхования банков (BIF). Все национальные банки и некоторые государственные банки являются членами Федеральной резервной системы.

Ссудо-сберегательные/сберегательные банки

Ссудо-сберегательные ассоциации и сберегательные банки специализируются на кредитовании недвижимости, в частности, кредитов на частные дома и другую жилую недвижимость. Они могут принадлежать акционерам (“ акция ” собственность) или их вкладчикам и заемщикам (“ взаимная ” собственность). Эти учреждения называются « сберегательные », потому что изначально они предлагали только сберегательные счета или срочные вклады. Однако за последние два десятилетия они приобрели широкий спектр финансовых полномочий и теперь предлагают текущие счета (депозиты до востребования) и предоставляют коммерческие и потребительские кредиты, а также ипотечные кредиты.

Однако за последние два десятилетия они приобрели широкий спектр финансовых полномочий и теперь предлагают текущие счета (депозиты до востребования) и предоставляют коммерческие и потребительские кредиты, а также ипотечные кредиты.

И ссудо-сберегательные ассоциации, и сберегательные банки могут быть зарегистрированы либо федеральным Управлением валютного контролера (OCC), либо регулирующим органом штата. Как правило, ссудно-сберегательные ассоциации застрахованы Страховым фондом сберегательных ассоциаций (SAIF), а сберегательные банки застрахованы Банковским страховым фондом (BIF).

Сберегательные учреждения должны держать определенный процент своего кредитного портфеля в активах, связанных с жильем, чтобы сохранить свой устав, а также свое членство в Федеральной системе банков жилищного кредита. Это называется тестом «квалифицированный сберегательный кредитор» (QTL). Сберегательные учреждения должны поддерживать 65% своего портфеля в жилищных или других квалифицированных активах, чтобы сохранить свой статус. Недавняя либерализация теста QTL позволила сберегательным организациям использовать некоторые нежилые активы для выполнения этого требования.

Недавняя либерализация теста QTL позволила сберегательным организациям использовать некоторые нежилые активы для выполнения этого требования.

В конце 1980-х и начале 1990-х годов количество бережливых людей резко сократилось. Ссудно-сберегательный кризис 1980-х годов вынудил многие учреждения закрыться или объединиться с другими, что дорого обошлось федеральному правительству. Однако в последующие годы интерес к сберегательной хартии возродился. Рекапитализация сберегательного фонда, оживление отрасли и законодательные изменения сделали устав, который когда-то считался обреченным на исчезновение, привлекательным путем к финансовой модернизации для некоторых. В связи с либерализацией критерия квалифицированного сберегательного кредитора многие страховые компании и фирмы по ценным бумагам, а также коммерческие фирмы теперь могут квалифицироваться как унитарные сберегательные холдинговые компании и владеть депозитными учреждениями в обход запретов Закона Гласса Стигалла и Закона о банковском холдинге. Закон о компании. Критики обновленной хартии сбережений заявляют, что она выгодна определенному классу финансовых учреждений, подчеркивая необходимость более широкой финансовой модернизации посредством федерального законодательства.

Закон о компании. Критики обновленной хартии сбережений заявляют, что она выгодна определенному классу финансовых учреждений, подчеркивая необходимость более широкой финансовой модернизации посредством федерального законодательства.

Кредитные союзы

Кредитные союзы являются кооперативными финансовыми учреждениями, образованными группами людей с « общими облигациями ». Эти группы людей объединяют свои средства для формирования депозитной базы учреждения; группа владеет и контролирует учреждение вместе. Членство в кредитном союзе не открыто для широкой публики, а ограничено людьми, которые разделяют общие связи группы, создавшей кредитный союз. Примерами этой общей связи являются работа на одного и того же работодателя, принадлежность к одной церкви или социальной группе или проживание в одном сообществе. Кредитные союзы — это некоммерческие организации, которые стремятся поощрять сбережения и предоставлять своим членам избыточные средства в сообществе по низкой цене.

Кредитные союзы принимают депозиты на различные счета. Все кредитные союзы предлагают сберегательные счета или срочные депозиты; более крупные учреждения также предлагают расчетные счета и счета денежного рынка. Финансовые полномочия кредитных союзов расширились и теперь включают в себя почти все, что может сделать банк или сберегательная ассоциация, включая выдачу ипотечных кредитов, выпуск кредитных карт и даже предоставление некоторых коммерческих кредитов. Кредитные союзы освобождены от федерального налогообложения и иногда получают субсидии в виде бесплатного помещения или материалов от спонсирующих их организаций.

Кредитные союзы были впервые зарегистрированы в США в 1909 году на уровне штата. Федеральное правительство начало регистрировать кредитные союзы в 1934 году в рамках Ассоциации фермерского кредита и создало Национальную администрацию кредитных союзов (NCUA) в 1970 году. Штаты и федеральное правительство продолжают регистрировать кредитные союзы; почти все кредитные союзы застрахованы Национальным фондом страхования акций кредитных союзов, который контролируется NCUA. В Коннектикуте кредитные союзы, зарегистрированные государством, находятся под контролем Департамента банковского дела, Отдела финансовых учреждений.

В Коннектикуте кредитные союзы, зарегистрированные государством, находятся под контролем Департамента банковского дела, Отдела финансовых учреждений.

Закон штата Коннектикут допускает различные типы уставов специализированных банков в рамках этих широких категорий. Для получения дополнительной информации о конкретных типах чартеров см. нашу страницу об организации банка.

Урок третий: Банки и их регулирующие органы

Как работают коммерческие банки и почему они важны?

Что такое коммерческий банк?

Термин коммерческий банк относится к финансовому учреждению, которое принимает депозиты, предлагает услуги расчетного счета, выдает различные кредиты и предлагает основные финансовые продукты, такие как депозитные сертификаты (CD) и сберегательные счета, физическим лицам и малым предприятиям. Коммерческий банк — это место, где большинство людей занимаются банковскими делами.

Коммерческие банки зарабатывают деньги, предоставляя и получая проценты по кредитам, таким как ипотечные кредиты, автокредиты, бизнес-кредиты и персональные кредиты. Депозиты клиентов обеспечивают банки капиталом для предоставления этих кредитов.

Депозиты клиентов обеспечивают банки капиталом для предоставления этих кредитов.

Key Takeaways

- Коммерческие банки предлагают потребителям и предприятиям малого и среднего бизнеса базовые банковские услуги, включая депозитные счета и кредиты.

- Коммерческие банки зарабатывают деньги на различных комиссиях и процентном доходе по кредитам.

- Коммерческие банки традиционно располагались в физических местах, но теперь все большее их число работает исключительно в Интернете.

- Коммерческие банки важны для экономики, потому что они создают капитал, кредит и ликвидность на рынке.

Коммерческий банк

Как работают коммерческие банки

Коммерческие банки предоставляют основные банковские услуги и продукты населению, как отдельным потребителям, так и предприятиям малого и среднего бизнеса. Эти услуги включают расчетные и сберегательные счета, кредиты и ипотечные кредиты, основные инвестиционные услуги, такие как компакт-диски, а также другие услуги, такие как сейфовые ячейки.

Банки зарабатывают на сервисных сборах и комиссиях. Эти сборы варьируются в зависимости от продуктов и варьируются от сборов за счет (ежемесячные сборы за обслуживание, сборы за минимальный баланс, сборы за овердрафт, сборы за нехватку средств (NSF)), сборы за сейфовые ячейки и штрафы за просрочку платежа. Многие кредитные продукты также содержат комиссию в дополнение к процентным платежам.

Банки также зарабатывают деньги на процентах, которые они зарабатывают, ссужая деньги другим клиентам. Средства, которые они ссужают, поступают из депозитов клиентов. Однако процентная ставка, выплачиваемая банком на деньги, которые они занимают, меньше, чем ставка, взимаемая с денег, которые они ссужают. Например, банк может предложить клиентам сберегательных счетов годовую процентную ставку 0,25%, а клиентам ипотечных кредитов — 4,75% годовых.

Коммерческие банки традиционно располагались в зданиях, куда клиенты приходят, чтобы воспользоваться кассовыми окнами и банкоматами (банкоматами) для выполнения своих повседневных банковских операций. С развитием интернет-технологий большинство банков теперь позволяют своим клиентам оказывать большую часть тех же услуг в Интернете, которые они могли бы оказывать лично, включая переводы, депозиты и оплату счетов.

С развитием интернет-технологий большинство банков теперь позволяют своим клиентам оказывать большую часть тех же услуг в Интернете, которые они могли бы оказывать лично, включая переводы, депозиты и оплату счетов.

Все большее число коммерческих банков работают исключительно в режиме онлайн, где все транзакции с коммерческим банком должны осуществляться в электронном виде. Поскольку у этих банков нет обычных отделений, они могут предлагать своим клиентам более широкий спектр продуктов и услуг по более низкой цене или вообще без них.

Значение коммерческих банков

Коммерческие банки являются важной частью экономики. Они не только предоставляют потребителям необходимые услуги, но также помогают создавать капитал и ликвидность на рынке.

Они обеспечивают ликвидность, забирая средства, которые их клиенты вносят на свои счета, и ссужая их другим. Коммерческие банки играют роль в создании кредита, что приводит к увеличению производства, занятости и потребительских расходов, тем самым стимулируя экономику.

Таким образом, коммерческие банки жестко регулируются центральным банком в своей стране или регионе. Например, центральные банки предъявляют к коммерческим банкам резервные требования. Это означает, что банки должны держать определенный процент своих потребительских депозитов в центральном банке в качестве подушки безопасности, если широкая публика спешит снять средства.

Особые указания

Клиенты находят инвестиции коммерческих банков, такие как сберегательные счета и депозитные сертификаты, привлекательными, поскольку они застрахованы Федеральной корпорацией страхования депозитов (FDIC) и деньги можно легко снять. У клиентов есть возможность снимать деньги по требованию, а баланс полностью застрахован на сумму до 250 000 долларов США. Поэтому банкам не приходится много платить за эти деньги.

Многие банки вообще не платят проценты по остаткам на текущих счетах (или, по крайней мере, платят очень мало) и предлагают процентные ставки по сберегательным счетам, которые значительно ниже ставок по казначейским облигациям США (казначейским облигациям).

Потребительское кредитование составляет большую часть кредитования североамериканских банков, и из них наибольшую долю составляет жилищная ипотека. Ипотечные кредиты используются для покупки недвижимости, а сами дома часто являются залогом кредита. Ипотечные кредиты обычно выдаются на 30-летний период погашения, а процентные ставки могут быть фиксированными, регулируемыми или переменными. Хотя во время пузыря на рынке жилья в США в 2000-х годах предлагалось множество более экзотических ипотечных продуктов, многие из более рискованных продуктов, включая ипотечные кредиты с выбором платежа и кредиты с отрицательной амортизацией, сейчас гораздо менее распространены.

Автомобильное кредитование является еще одной важной категорией обеспеченного кредитования для многих банков. По сравнению с ипотечным кредитованием автокредиты обычно выдаются на более короткие сроки и по более высоким ставкам. Банки сталкиваются с серьезной конкуренцией в автокредитовании со стороны других финансовых учреждений, таких как кэптивные операции автофинансирования, проводимые производителями автомобилей и дилерами.

Банковские кредитные карты

Кредитные карты являются еще одним важным видом финансирования. Кредитные карты — это, по сути, персональные кредитные линии, которые можно использовать в любое время. Эмитенты частных карт предлагают их через коммерческие банки.

Visa и MasterCard управляют собственными сетями, через которые деньги перемещаются между банком покупателя и банком продавца после транзакции. Не все банки занимаются кредитованием по кредитным картам, поскольку уровень невозврата традиционно намного выше, чем при ипотечном кредитовании или других видах кредитования под залог.

Тем не менее, кредитование по кредитным картам приносит банкам выгодные комиссионные — комиссионные за обмен, взимаемые с продавцов за принятие карты и проведение транзакции, комиссионные за просрочку платежа, обмен валюты, превышение лимита и другие сборы для пользователя карты. а также повышенные ставки на остатки, которые пользователи кредитных карт переносят из месяца в месяц.

Коммерческие банки и инвестиционные банки

И коммерческие, и инвестиционные банки предоставляют важные услуги и играют ключевую роль в экономике. На протяжении большей части 20-го века эти две отрасли банковской индустрии в США обычно держались отдельно друг от друга благодаря Закону Гласса-Стигалла 1933 года, принятому во время Великой депрессии. Он был в значительной степени отменен Законом Грэмма-Лича-Блайли 1999 года, разрешающим создание финансовых холдинговых компаний, которые могли иметь дочерние компании как коммерческих, так и инвестиционных банков.

Несмотря на то, что Закон Грэмма-Лича-Блайли разрушил стену коммерческих и инвестиционных банков, он сохранил некоторые гарантии: он запрещает банку и небанковскому дочернему предприятию одной и той же холдинговой компании продавать продукты или услуги другой организации— чтобы помешать банкам продвигать своим клиентам ценные бумаги, гарантированные другими дочерними компаниями, и наложили ограничения на размер дочерних компаний.

В то время как коммерческие банки традиционно предоставляли услуги физическим и юридическим лицам, инвестиционный банкинг предлагает банковские услуги крупным компаниям и институциональным инвесторам. Они выступают в качестве финансовых посредников, предоставляя своим клиентам услуги по андеррайтингу, стратегии слияний и поглощений (M&A), услуги по корпоративной реорганизации и другие виды брокерских услуг для институциональных и состоятельных частных лиц (HNWI).

В то время как клиентами коммерческих банков являются отдельные потребители и малые предприятия, клиентами инвестиционных банков являются правительства, хедж-фонды, другие финансовые учреждения, пенсионные фонды и крупные компании.

Примеры коммерческих банков

Некоторые из крупнейших финансовых учреждений мира являются коммерческими банками или имеют коммерческие банковские операции, многие из которых можно найти в Соединенных Штатах. Например, Chase Bank является коммерческим банковским подразделением JPMorgan Chase. Chase Bank со штаб-квартирой в Нью-Йорке сообщил об активах на сумму около 3,2 трлн долларов по состоянию на июнь 2021 года. Bank of America является вторым по величине банком в Соединенных Штатах с активами более 2,35 трлн долларов и 66 миллионами клиентов, включая как розничных клиентов, так и мелких. и среднего бизнеса.

Chase Bank со штаб-квартирой в Нью-Йорке сообщил об активах на сумму около 3,2 трлн долларов по состоянию на июнь 2021 года. Bank of America является вторым по величине банком в Соединенных Штатах с активами более 2,35 трлн долларов и 66 миллионами клиентов, включая как розничных клиентов, так и мелких. и среднего бизнеса.

Является ли мой банк коммерческим банком?

Возможно! Коммерческие банки — это то, о чем думает большинство людей, когда они слышат термин «банк». Коммерческие банки — это коммерческие учреждения, которые принимают депозиты, выдают ссуды, защищают активы и работают с самыми разными типами клиентов, включая население и предприятия. Однако, если ваш счет открыт в общественном банке или кредитном союзе, скорее всего, это не коммерческий банк.

Какую роль играют коммерческие банки в экономике?

Коммерческие банки имеют решающее значение для банковской системы с частичным резервированием, которая в настоящее время используется в большинстве развитых стран. Это позволяет банкам выдавать новые кредиты в размере до (обычно) 90% имеющихся у них депозитов, что теоретически способствует росту экономики за счет высвобождения капитала для кредитования.

Это позволяет банкам выдавать новые кредиты в размере до (обычно) 90% имеющихся у них депозитов, что теоретически способствует росту экономики за счет высвобождения капитала для кредитования.

В безопасности ли мои деньги в коммерческом банке?

По большей части да. Коммерческие банки жестко регулируются, и большинство депозитных счетов покрываются страховкой FDIC на сумму до 250 000 долларов. Кроме того, коммерческие банковские и инвестиционные банковские фонды не могут быть объединены по закону.

ФРС – Анализ роста банковских депозитов во время пандемии COVID-19

03 июня 2022 г.

Анализ роста банковских депозитов во время пандемии COVID-19

Эндрю Кастро, Мишель Кавалло и Ребекка Заруцки 1 9 Заметным изменением в банковской системе США после начала пандемии COVID-19 стал быстрый и устойчивый рост совокупных банковских депозитов. Общий объем депозитов в отечественных коммерческих банках вырос более чем на 35 процентов с конца 2019 года. и составил около $18 трлн по состоянию на четвертый квартал 2021 года (рис. 1). 2 Этот рост совокупных депозитов является огромным по сравнению с любым периодом новейшей истории. Как показано на Рисунке 2, годовое процентное изменение депозитов с первого квартала 2020 года превысило любое из тех, которые наблюдались за последние 30 лет. Хотя рост депозитов был самым большим в первой половине 2020 года и превышал 20 процентов в годовом исчислении в течение нескольких кварталов, он продолжал оставаться выше исторических норм во второй половине 2021 года9.0007

и составил около $18 трлн по состоянию на четвертый квартал 2021 года (рис. 1). 2 Этот рост совокупных депозитов является огромным по сравнению с любым периодом новейшей истории. Как показано на Рисунке 2, годовое процентное изменение депозитов с первого квартала 2020 года превысило любое из тех, которые наблюдались за последние 30 лет. Хотя рост депозитов был самым большим в первой половине 2020 года и превышал 20 процентов в годовом исчислении в течение нескольких кварталов, он продолжал оставаться выше исторических норм во второй половине 2021 года9.0007 Рисунок 1. Общий объем депозитов в местных коммерческих банках США

Примечание. Заштрихованные области указывают на рецессии, как это определено NBER.

Источник: расчеты сотрудников Федеральной резервной системы; Консолидированные отчеты о состоянии и доходах, FFIEC 031/041/051.

Доступная версия

Рисунок 2. Годовое изменение депозитов в местных коммерческих банках США

Примечание. Заштрихованные области указывают на рецессии, как это определено NBER.

Заштрихованные области указывают на рецессии, как это определено NBER.

Источник: расчеты сотрудников Федеральной резервной системы; Консолидированные отчеты о состоянии и доходах, FFIEC 031/041/051.

Доступная версия

В этой заметке мы представляем доказательства того, что четыре фактора могут в значительной степени объяснить рост банковских депозитов за двухлетний период с 2019:Q4 по 2021:Q4: 1) первоначальный всплеск использования коммерческих и промышленных (C&I) кредитных линий в начале пандемии; 2) покупка активов Федеральной резервной системой; 3) крупные фискальные трансферты домохозяйствам, которые с большей вероятностью будут хранить сбережения в виде депозитов; 4) более высокая норма личных сбережений.

Какие факторы способствовали росту депозитов во время пандемии?

С конца 1970-х по 2000 год банковские депозиты росли несколько более медленными темпами, чем номинальный ВВП. Как показано на рисунке 3, отношение депозитов коммерческих банков к номинальному ВВП (черная линия) с середины 1970-х до начала 1990-х годов колебалось на уровне около 40 процентов, а затем снизилось примерно до 35 процентов к 2000 году, отражая тенденцию коммерческих банков. чтобы финансировать рост своих кредитов и ценных бумаг за счет других видов обязательств в дополнение к депозитам в течение этого времени. В годы, предшествовавшие Великому финансовому кризису (ВФК), одновременно с увеличением отношения банковских кредитов к ВВП (пунктирная красная линия) отношение депозитов к номинальному ВВП неуклонно увеличивалось примерно до 50 процентов. 3 В период после мирового финансового кризиса отношение депозитов к ВВП увеличилось примерно до 60 процентов, частично отражая увеличение балансов банков с учетом увеличения как резервов, так и кредита в банковской системе, а также желание банков в свете новых правил ликвидности иметь более стабильные формы фондирования, включая депозитное финансирование. После начала пандемии COVID-19 в 2020 году отношение депозитов к ВВП подскочило до более чем 75 процентов и остается на этом уровне в период пандемии до настоящего времени. 4

чтобы финансировать рост своих кредитов и ценных бумаг за счет других видов обязательств в дополнение к депозитам в течение этого времени. В годы, предшествовавшие Великому финансовому кризису (ВФК), одновременно с увеличением отношения банковских кредитов к ВВП (пунктирная красная линия) отношение депозитов к номинальному ВВП неуклонно увеличивалось примерно до 50 процентов. 3 В период после мирового финансового кризиса отношение депозитов к ВВП увеличилось примерно до 60 процентов, частично отражая увеличение балансов банков с учетом увеличения как резервов, так и кредита в банковской системе, а также желание банков в свете новых правил ликвидности иметь более стабильные формы фондирования, включая депозитное финансирование. После начала пандемии COVID-19 в 2020 году отношение депозитов к ВВП подскочило до более чем 75 процентов и остается на этом уровне в период пандемии до настоящего времени. 4

Рисунок 3. Отношения внутренних депозитов коммерческих банков к ВВП и кредитов коммерческих банков к ВВП

Примечание. Заштрихованные области указывают на рецессии, как это определено NBER. Банковский кредит включает ссуды и лизинг, а также ценные бумаги, находящиеся во владении коммерческих банков.

Заштрихованные области указывают на рецессии, как это определено NBER. Банковский кредит включает ссуды и лизинг, а также ценные бумаги, находящиеся во владении коммерческих банков.

Источник: Статистический выпуск H.8, Федеральная резервная система; Бюро экономического анализа

Доступная версия

Роли кредитных линий и покупки активов Федеральной резервной системой

В начале периода пандемии два ключевых фактора — политическая реакция Федеральной резервной системы на плохое функционирование рынка на ключевых рынках ценных бумаг и всплеск использования коммерческих и промышленных (C&I) кредитных линий в банках — способствовали первоначальному всплеску банковских депозитов. В начале глобальной пандемии в марте 2020 года Федеральная резервная система начала покупать казначейские ценные бумаги и MBS для поддержки функционирования финансовых рынков, которые в то время испытывали стресс. 5 Покупка активов Федеральной резервной системой привела к созданию резервов в банковской системе, и в той мере, в какой Федеральная резервная система приобрела активы у небанковских организаций, они также привели к созданию депозитов. В то же время нефинансовые фирмы, которые открыли кредитные линии в банках, начали использовать эти линии для создания запасов наличности на своих балансах. В результате во втором квартале 2020 года балансы банков продемонстрировали беспрецедентный рост коммерческих и промышленных кредитов почти на 90 процентов в годовом исчислении. 6 Аналогом использования кредитных линий КиИ было создание депозитов. 7 Позже, в период пандемии, два дополнительных фактора — масштабные меры фискального стимулирования и более высокая норма личных сбережений — в сочетании с продолжающейся покупкой активов Федеральной резервной системой для поддержки функционирования рынка и создания благоприятных финансовых условий способствовали устойчивому росту депозитов.

В то же время нефинансовые фирмы, которые открыли кредитные линии в банках, начали использовать эти линии для создания запасов наличности на своих балансах. В результате во втором квартале 2020 года балансы банков продемонстрировали беспрецедентный рост коммерческих и промышленных кредитов почти на 90 процентов в годовом исчислении. 6 Аналогом использования кредитных линий КиИ было создание депозитов. 7 Позже, в период пандемии, два дополнительных фактора — масштабные меры фискального стимулирования и более высокая норма личных сбережений — в сочетании с продолжающейся покупкой активов Федеральной резервной системой для поддержки функционирования рынка и создания благоприятных финансовых условий способствовали устойчивому росту депозитов.

Один из вопросов заключается в том, в какой степени рост депозитов во время пандемии может быть напрямую объяснен ростом резервов из-за покупки активов Федеральной резервной системой. 8 На Рисунке 4a мы отображаем кумулятивное изменение совокупных резервов в отечественных коммерческих банках по сравнению с кумулятивным изменением совокупных банковских депозитов, начиная с 2019:Q4 (до пандемии) для каждого последующего квартала до 2021:Q4. Пунктирная серая линия показывает линию под углом 45 градусов, или путь, вдоль которого совокупный прирост запасов, обозначенный по оси x, равнялся бы совокупному приросту запасов, обозначенному по оси y. Линия с более пологим наклоном, чем линия под углом 45 градусов, указывает на то, что совокупный прирост залежи опережает совокупный прирост запасов. Как показано на Рисунке 4а, рост депозитов намного опережал рост резервов, связанный с покупкой активов Федеральной резервной системой во время пандемии. В частности, в начале пандемии (обозначено точками, соответствующими 2020: Q1 и 2020: II Q) совокупный рост депозитов намного превышал совокупный рост резервов, при этом совокупные депозиты выросли примерно на 2,5 триллиона долларов к 2020: Q2 и совокупные резервы. увеличилась на меньший $1 трлн. В более долгосрочной перспективе совокупный рост совокупных депозитов в четвертом квартале 2021 года составил более 4,5 трлн долларов, тогда как совокупный рост резервов составил чуть менее 2 трлн долларов.

Пунктирная серая линия показывает линию под углом 45 градусов, или путь, вдоль которого совокупный прирост запасов, обозначенный по оси x, равнялся бы совокупному приросту запасов, обозначенному по оси y. Линия с более пологим наклоном, чем линия под углом 45 градусов, указывает на то, что совокупный прирост залежи опережает совокупный прирост запасов. Как показано на Рисунке 4а, рост депозитов намного опережал рост резервов, связанный с покупкой активов Федеральной резервной системой во время пандемии. В частности, в начале пандемии (обозначено точками, соответствующими 2020: Q1 и 2020: II Q) совокупный рост депозитов намного превышал совокупный рост резервов, при этом совокупные депозиты выросли примерно на 2,5 триллиона долларов к 2020: Q2 и совокупные резервы. увеличилась на меньший $1 трлн. В более долгосрочной перспективе совокупный рост совокупных депозитов в четвертом квартале 2021 года составил более 4,5 трлн долларов, тогда как совокупный рост резервов составил чуть менее 2 трлн долларов. 9 , 10

9 , 10

На рисунке 4b мы также рассматриваем совокупный рост кредитов и активов в банках, которые представляют собой две самые большие категории активов в балансах банков. Мы добавляем к графику, уже показанному на рис. 4а, кумулятивные изменения в совокупных кредитах и аренде и совокупных холдингах в ценных бумагах в местных банках, причем оба эти изменения измеряются по отношению к кумулятивным изменениям в совокупных банковских депозитах (синяя линия с ромбами и красная линия с треугольниками). Мы также наносим кумулятивный рост суммы всех трех категорий активов — резервов, кредитов и лизинга и ценных бумаг, — показанных сплошной серой линией с квадратами. Как видно из рисунка 4b, в начале пандемии в первом квартале 2020 г. на рост кредитов может приходиться большая часть роста депозитов, не связанная с ростом резервов, при этом совокупный рост совокупных кредитов и резервов составляет около 500 миллиардов долларов и совокупный рост депозитов чуть более 1 триллиона долларов. Это согласуется с идеей о том, что рост депозитов в самом начале пандемии частично отражал первоначальный порыв к наличным деньгам со стороны фирм, которые использовали свои банковские кредитные линии. 11 Однако в последующие кварталы, начиная со второго квартала 2020 года, кумулятивный рост кредитов выровнялся, а затем немного снизился, отражая тот факт, что по мере того, как рынки корпоративных облигаций возвращались к более нормальному функционированию, фирмы начали возвращать свои займы. ранее через кредитные линии в коммерческих банках. 12 По мере продолжения пандемии и восстановления роста кредитов рост депозитов продолжал опережать рост резервов, в то время как банки увеличивали свои запасы ценных бумаг, как показано красной линией с треугольниками на рисунке 4b, добавляя в свой баланс ценные бумаги агентства MBS и казначейства. листы. В целом, как показано сплошной серой линией, общий кумулятивный рост резервов, ценных бумаг, кредитов и лизинга на балансах банков приближается к учету кумулятивного роста депозитов за время пандемии.

Это согласуется с идеей о том, что рост депозитов в самом начале пандемии частично отражал первоначальный порыв к наличным деньгам со стороны фирм, которые использовали свои банковские кредитные линии. 11 Однако в последующие кварталы, начиная со второго квартала 2020 года, кумулятивный рост кредитов выровнялся, а затем немного снизился, отражая тот факт, что по мере того, как рынки корпоративных облигаций возвращались к более нормальному функционированию, фирмы начали возвращать свои займы. ранее через кредитные линии в коммерческих банках. 12 По мере продолжения пандемии и восстановления роста кредитов рост депозитов продолжал опережать рост резервов, в то время как банки увеличивали свои запасы ценных бумаг, как показано красной линией с треугольниками на рисунке 4b, добавляя в свой баланс ценные бумаги агентства MBS и казначейства. листы. В целом, как показано сплошной серой линией, общий кумулятивный рост резервов, ценных бумаг, кредитов и лизинга на балансах банков приближается к учету кумулятивного роста депозитов за время пандемии. 13

13

Рисунок 4. Совокупный рост

Рис. 4а. Примечание. Охватываемый период — с 2019:Q4 по 2021:Q4. Пунктирная серая линия показывает, где изменение депозитов равно изменению запасов.

Источник: расчеты сотрудников Федеральной резервной системы; Консолидированные отчеты о состоянии и доходах, FFIEC 031/041/051.

Рис. 4б. Примечание. Охватываемый период — с 2019:Q4 по 2021:Q4. Пунктирная серая линия показывает, где изменение депозитов равно изменению выбранного актива.

Источник: расчеты сотрудников Федеральной резервной системы; Консолидированные отчеты о состоянии и доходах, FFIEC 031/041/051.

Доступная версия

Количественная разница между необычайным ростом совокупных депозитов во время пандемии и сильным, но более низким ростом резервов, показанным на рисунке 4a, контрастирует с тем, что наблюдалось в ходе трех предыдущих раундов количественного смягчения (QE), в ходе которых Федеральная резервная система приобрела Казначейские ценные бумаги и агентство MBS после GFC. На рисунке 5 мы отображаем кумулятивное изменение внутренних банковских резервов по сравнению с кумулятивным изменением внутренних банковских депозитов в течение трех раундов количественного смягчения в период с 2008 по 2013 гг. Из этого рисунка вытекают два факта: во-первых, в каждом раунде количественного смягчения кумулятивный рост как депозитов, так и запасов был намного меньше, чем во время пандемии. Во-вторых, рост депозитов не так опережал рост резервов, как во время пандемии; фактически, в ходе предыдущих раундов QE1 и QE3 рост резервов превышал рост депозитов. Эта модель согласуется с идеей о том, что в то время количественное смягчение создавало депозиты, которые затем покидали банковскую систему быстрее, чем во время недавней программы покупки активов во время пандемии. Эта идея утверждает, что инвесторы во время предыдущих трех раундов количественного смягчения, получив депозиты, связанные с покупкой ценных бумаг Федеральной резервной системой, могли впоследствии либо перевести эти депозиты из банковской системы в альтернативные инструменты сбережений, такие как взаимные фонды денежного рынка.

На рисунке 5 мы отображаем кумулятивное изменение внутренних банковских резервов по сравнению с кумулятивным изменением внутренних банковских депозитов в течение трех раундов количественного смягчения в период с 2008 по 2013 гг. Из этого рисунка вытекают два факта: во-первых, в каждом раунде количественного смягчения кумулятивный рост как депозитов, так и запасов был намного меньше, чем во время пандемии. Во-вторых, рост депозитов не так опережал рост резервов, как во время пандемии; фактически, в ходе предыдущих раундов QE1 и QE3 рост резервов превышал рост депозитов. Эта модель согласуется с идеей о том, что в то время количественное смягчение создавало депозиты, которые затем покидали банковскую систему быстрее, чем во время недавней программы покупки активов во время пандемии. Эта идея утверждает, что инвесторы во время предыдущих трех раундов количественного смягчения, получив депозиты, связанные с покупкой ценных бумаг Федеральной резервной системой, могли впоследствии либо перевести эти депозиты из банковской системы в альтернативные инструменты сбережений, такие как взаимные фонды денежного рынка. средства (MMF) или потратили эти депозиты таким образом, что эти депозиты покинули банковскую систему, как мы описываем в Приложении. Кроме того, более сдержанные темпы роста депозитов во время предыдущих раундов количественного смягчения согласуются с более медленным предоставлением кредитов и меньшим объемом покупок ценных бумаг банками.

средства (MMF) или потратили эти депозиты таким образом, что эти депозиты покинули банковскую систему, как мы описываем в Приложении. Кроме того, более сдержанные темпы роста депозитов во время предыдущих раундов количественного смягчения согласуются с более медленным предоставлением кредитов и меньшим объемом покупок ценных бумаг банками.

Рисунок 5. Совокупный рост банковских резервов и депозитов в периоды количественного смягчения

Примечание. Пунктирная серая линия показывает, где изменение депозитов равно изменению запасов.

Источник: расчеты сотрудников Федеральной резервной системы; Консолидированные отчеты о состоянии и доходах, FFIEC 031/041/051.

Доступная версия

Роль фискальных стимулов и сбережений домашних хозяйств

Во второй половине 2020 г. и в 2021 г. банки быстро увеличили свои вложения как в ценные бумаги казначейства США, так и в ценные бумаги агентств и GSE, причем последние состоят в основном из ценных бумаг, обеспеченных ипотекой. (MBS), что отражено красной линией на рисунке 4b. В этот период правительство США выпустило большое количество ценных бумаг для финансирования мер фискального стимулирования, принятых в ответ на пандемию. Банки, помимо Федеральной резервной системы и других инвесторов, приобрели значительную долю этих ценных бумаг. В таблице 1А показано, что в течение 2020 и 2021 годов банки вместе с фондами денежного рынка, а также правительствами штатов и местными органами власти поглотили значительную часть возросшего чистого выпуска обращающихся на рынке казначейских ценных бумаг США, которые не были куплены Федеральной резервной системой (обозначенной как Денежно-кредитное управление в источник данных Финансовых счетов). 14 Сумма находящихся в обращении казначейских ценных бумаг увеличилась почти на 6 триллионов долларов США, или на 35 процентов, при этом банки в совокупности увеличили свои активы на 776 миллиардов долларов США. Банки увеличили свои вложения в агентские ценные бумаги и MBS, обеспеченные GSE, даже на большую сумму, чем их вложения в ценные бумаги казначейства.

(MBS), что отражено красной линией на рисунке 4b. В этот период правительство США выпустило большое количество ценных бумаг для финансирования мер фискального стимулирования, принятых в ответ на пандемию. Банки, помимо Федеральной резервной системы и других инвесторов, приобрели значительную долю этих ценных бумаг. В таблице 1А показано, что в течение 2020 и 2021 годов банки вместе с фондами денежного рынка, а также правительствами штатов и местными органами власти поглотили значительную часть возросшего чистого выпуска обращающихся на рынке казначейских ценных бумаг США, которые не были куплены Федеральной резервной системой (обозначенной как Денежно-кредитное управление в источник данных Финансовых счетов). 14 Сумма находящихся в обращении казначейских ценных бумаг увеличилась почти на 6 триллионов долларов США, или на 35 процентов, при этом банки в совокупности увеличили свои активы на 776 миллиардов долларов США. Банки увеличили свои вложения в агентские ценные бумаги и MBS, обеспеченные GSE, даже на большую сумму, чем их вложения в ценные бумаги казначейства. Как показано в таблице 1B, банки приобрели MBS на 1,3 триллиона долларов в течение 2020 и 2021 годов, что примерно столько же, сколько Федеральный резерв. Таблица также показывает, что банки и Федеральная резервная система вместе поглотили на своих балансах более 2,5 трлн долларов агентских ценных бумаг и ценных бумаг, обеспеченных GSE, что более чем вдвое превышает 1,2 трлн долларов чистой эмиссии этих ценных бумаг в 2020 и 2021 годах9.0007