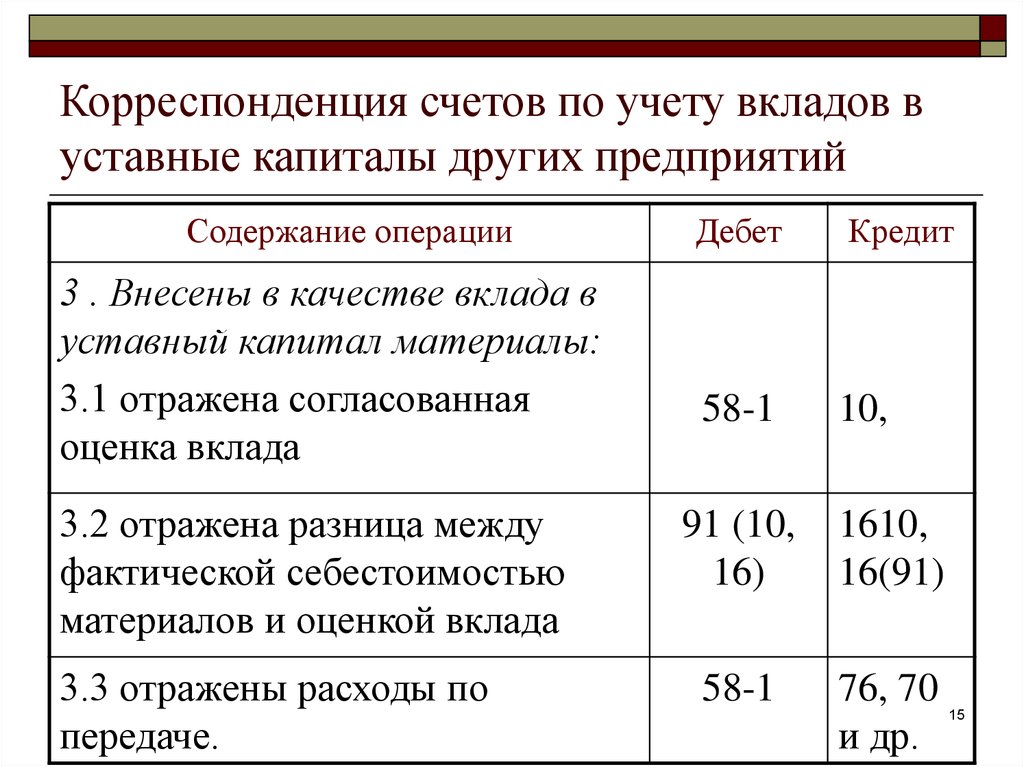

Расчеты с поставщиками и подрядчиками в балансе, 60.22 счет бухгалтерского учета

Содержание

- Строка 1520 бухгалтерского баланса — Кредиторская задолженность

- Субсчета 60 счета

- Основные бухгалтерские проводки по счету 60 с субчетами

- По дебету счета:

- По кредиту счета:

- Учет расчетов с поставщиками

- Оплата по факту получения ТМЦ

- Учет расчетов по авансам выданным

- Учет векселей выданных

- Счет 60 в бухгалтерском учете

- Характеристика счета 60 «Расчеты с поставщиками и подрядчиками»

- Какие применяются субсчета

- С какими счетами корреспондируется

- Оборотно-сальдовая ведомость по счету 60

- Порядок списания дебиторской и кредиторской задолженности по счету 60

- Бухгалтерские проводки по счету 60

- Интересные статьи:

Строка 1520 бухгалтерского баланса — Кредиторская задолженность

Строка 1520 бухгалтерского баланса «Кредиторская» 10 января 2019 33862 Кредиторская задолженность (строка 1520) В указанных строках указывают кредитовое сальдо счетов по учету расчетов: 60 «Расчеты с поставщиками и подрядчиками» в части поставленных и не оплаченных материальных ценностей, выполненных работ, оказанных услуг; 62 «Расчеты с покупателями и заказчиками» в части авансов, полученных в счет предстоящей поставки товаров, работ или услуг; 68 «Расчеты по налогам и сборам» в части налогов, причитающихся к уплате в бюджет; 69 «Расчеты по социальному страхованию и обеспечению» в части взносов на обязательное социальное страхование, подлежащих уплате во внебюджетные фонды; 70 «Расчеты с персоналом по оплате труда» в части перед персоналом компании по начисленной и не выплаченной заработной плате; 71 «Расчеты с подотчетными лицами» в части задолженности перед подотчетными лицами по приобретенным ими материальным ценностям (работам, услугам), не погашенной на конец отчетного периода; 75 «Расчеты с учредителями» в части задолженности перед учредителями по начисленным и не выплаченным дивидендам; 76 «Расчеты с разными дебиторами и кредиторами» в части признанных компанией санкций за нарушение условий хозяйственных договоров, а также задолженности перед сторонними лицами по другим операциям.

Субсчета 60 счета

Аналитический учет по бухгалтерскому счету 60 ведется отдельно, в разрезе каждого предъявленного счета. Вместе с тем, необходимо организовать этот учет так, чтобы обеспечить получение необходимой информации по поставщикам по расчетным документам, с еще не наступившим сроком оплаты, по поставщикам по неоплаченным в установленный срок расчетным документам, по поставщикам по выданным векселям, с не наступившим сроком оплаты, по поставщикам по полученному кредиту и другие.

Среди субсчетов в бухгалтерском учете на 60 счете обычно выделяют следующие:

- 60.01 — Расчеты с поставщиками и подрядчиками — служит непосредственно для отражения взаиморасчетов с кредиторами;

- 60.02 — Расчеты по авансам выданным — на нем отражаются авансовые платежи поставщикам;

- 60.03 — Векселя выданные — специальный субсчет для отражения ценных бумаг;

А также счета для учета взаиморасчетов в у.е. и валюте:

- 60.21 — Расчеты с поставщиками и подрядчиками (в валюте) — аналог 60.

- 60.22 — Расчеты по авансам выданным (в валюте) — аналог 60.02 для валютного учета;

- 60.31 — Расчеты с поставщиками и подрядчиками (в у.е.) — аналог 60.01 для расчетов в условных единицах;

- 60.32 — Расчеты по авансам выданным (в у.е.) — аналог 60.02 для расчетов в условных единицах.

Основные бухгалтерские проводки по счету 60 с субчетами

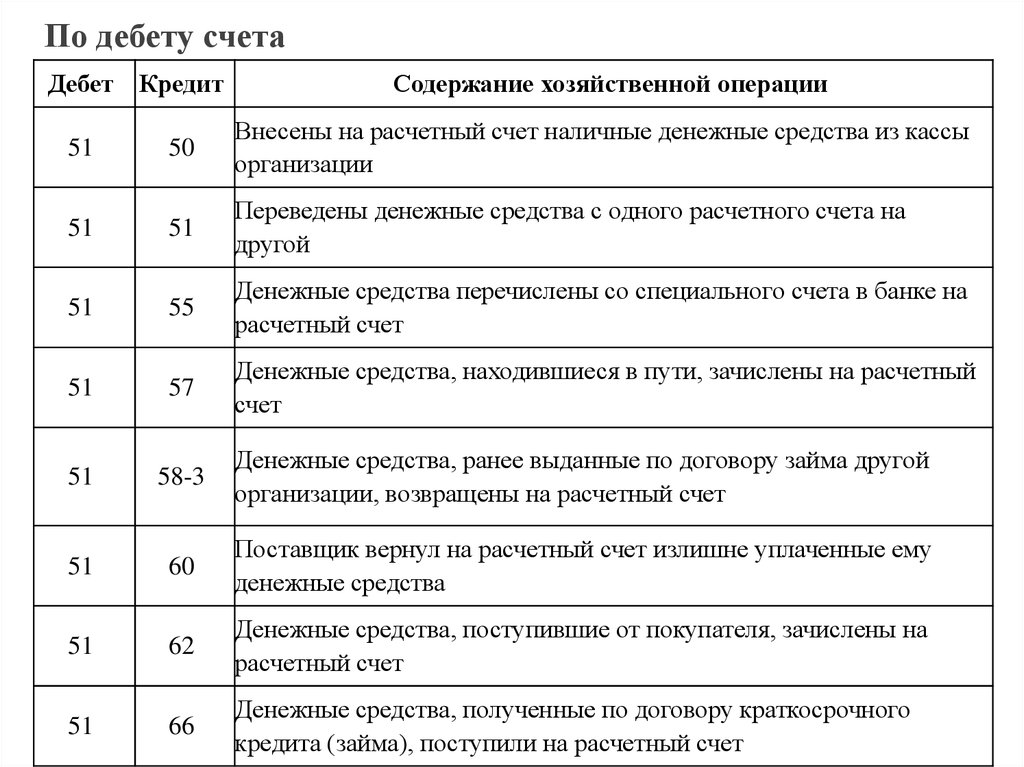

По дебету счета:

| Счет Дт | Счет Кт | |

| 60 | 50.01 | Погашение задолженности перед поставщиком из кассы |

| 60 | 51 | Погашение перед поставщиком задолженности в безналичной форме |

| 60 | 52 | Погашение перед поставщиком задолженности в иностранной валюте |

| 60 | 55.01 | Списание суммы использованного аккредитива на расчеты с поставщиком |

| 60 | 62 | Отражен зачет встречных однородных требований |

| 60 | 66 | Переоформление долга перед поставщиком в краткосрочный заем |

| 60 | 67 | Переоформление долга перед поставщиком в долгосрочный заем |

| 60 | 76. 02 02 | Удержание суммы признанной претензии из средств, подлежащих уплате поставщику |

| 60 | 91.01 | Непогашенная кредиторская задолженность, включенная в состав прочих доходов, в связи истечением срока исковой давности |

| 60 | 91.01 | Положительная курсовая разница по дебиторской задолженности в иностранной валюте, включенная в состав прочих доходов |

По кредиту счета:

| Счет Дт | Счет Кт | |

| 07 | 60 | Оприходовано оборудование, требующее монтажа |

| 08 | 60 | Счета поставщиков, принятые к оплате за приобретенные внеоборотные активы |

| 10 | 60 | |

| 15 | 60 | Учтена покупная стоимость запасов, по которым расчетные документы от поставщиков не поступили |

| 15 | 60 | Учтены расходы, связанные с заготовкой запасов |

| 19 | 60 | НДС по оприходованным материальным ценностям |

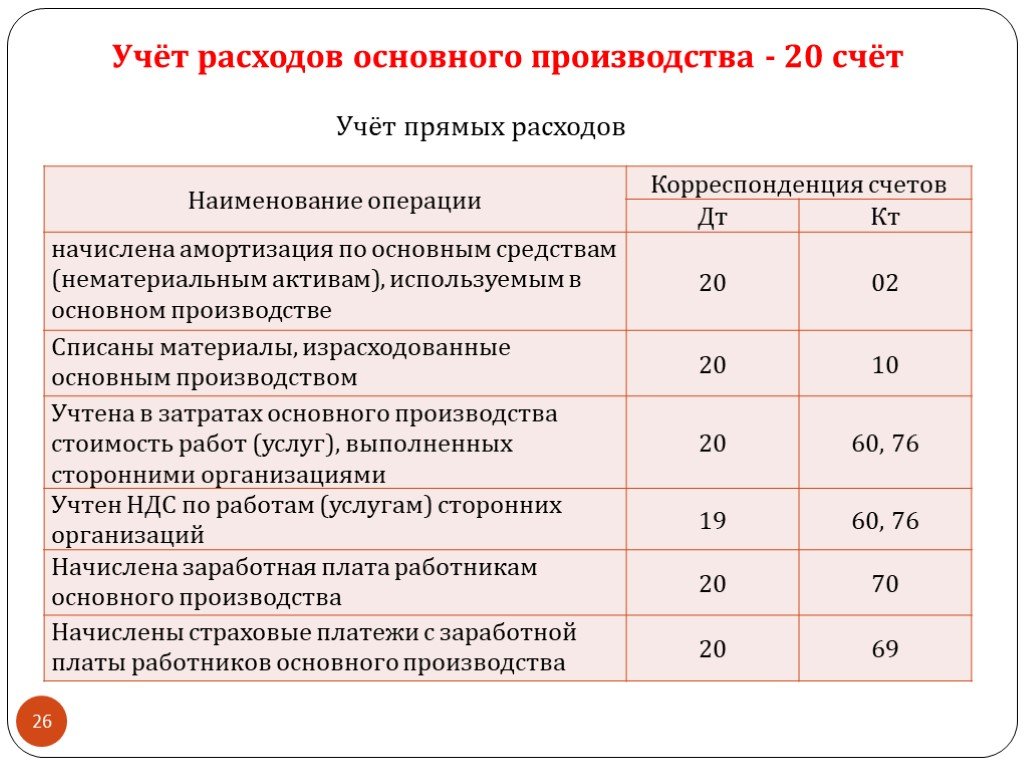

| 20 | 60 | Учтена в затратах стоимость выполненных подрядчиками работ (услуг) |

| 25 | 60 | В составе общепроизводственных расходов учтена стоимость выполненных подрядчиками работ (услуг) |

| 26 | 60 | В составе общехозяйственных расходов учтена стоимость выполненных подрядчиками работ (услуг) |

| 28 | 60 | Стоимость работ подрядчиков включена в расходы по устранению брака |

| 41 | 60 | Оприходованы поступившие от поставщиков товары |

| 44 | 60 | Включение в состав расходов стоимости работ и услуг, связанных с процессом продажи |

| 50 | 60 | Возврат поставщиком излишка уплаченных ему денежных средств в кассу организации |

| 51 | 60 | Возврат поставщиком излишка денежных средств, уплаченных ему, на расчетный счет организации |

| 52 | 60 | Возврат поставщиком излишка денежных средств, уплаченных ему, на валютный счет организации |

76. 02 02 | 60 | Отражена сумма претензии к поставщику |

| 91.02 | 60 | Приняты к оплате счета других организаций по услугам, связанным с выбытием прочих активов |

| 91.02 | 60 | Списание дебиторской задолженности нереальной для взыскания (резерв не создавался) |

| 91.02 | 60 | Отражение отрицательной курсовой разницы по кредиторской задолженности в иностранной валюте |

| 94 | 60 | Отражение недостачи при приемке ценностей, поступивших от поставщика |

| 97 | 60 | Отражение задолженности перед поставщиками за выполненные работы, по которым затраты относятся на расходы будущих периодов |

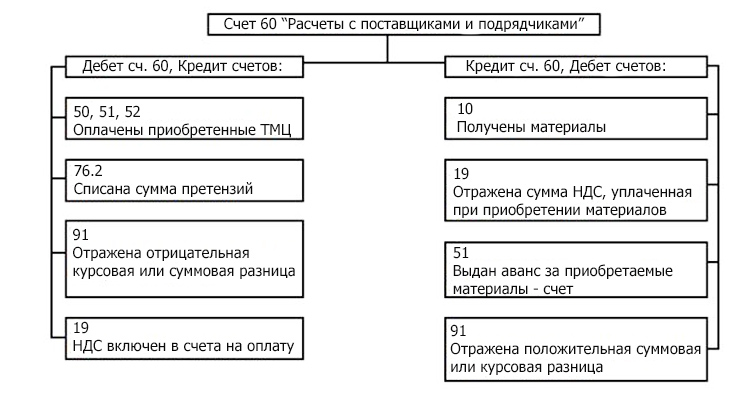

Учет расчетов с поставщиками

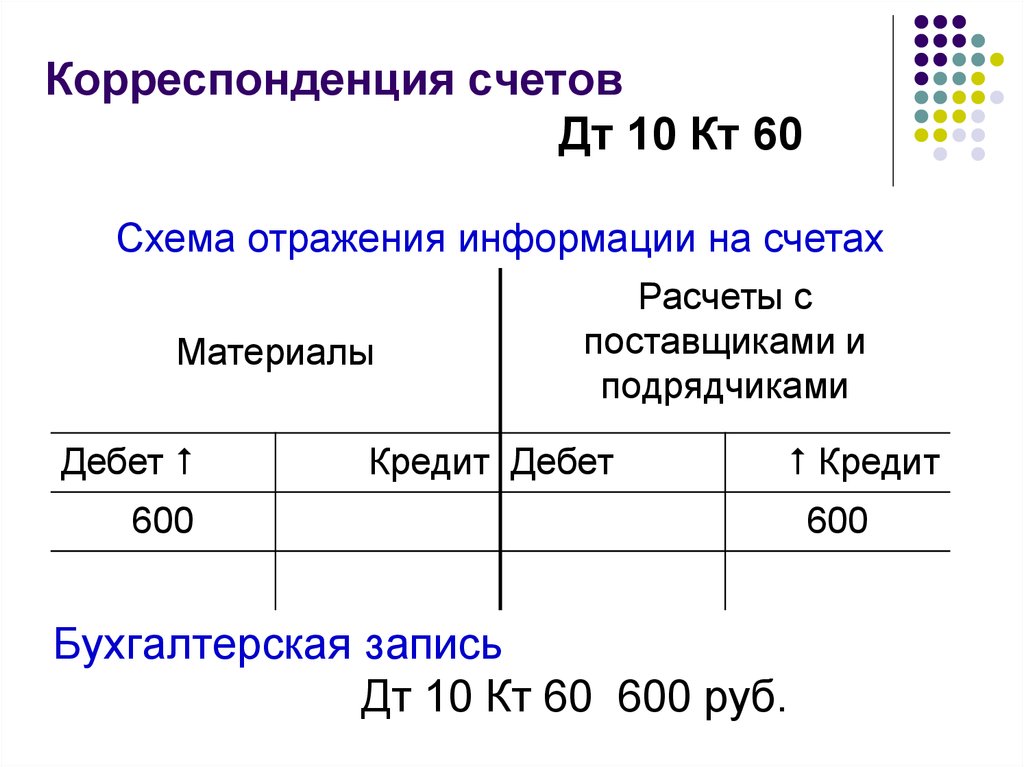

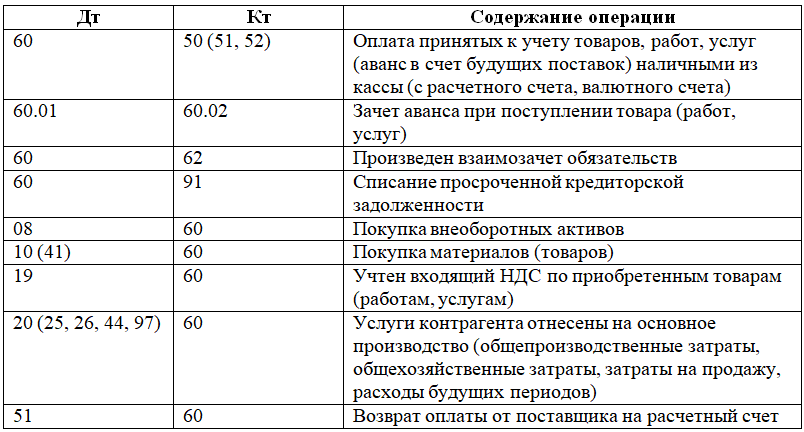

По кредиту счета 60 отражается стоимость отгруженных ТМЦ, оказанных работ, выполненных услуг. В дебет счета 60 заносится оплата за товар, работы, услуги.

Дебет сч.60 корреспондирует с кредитом счетов учета денежных средств (сч. 50, 51, 52,55), кредит сч.60 корреспондирует с дебетом счетов учета товаров, материалов, основных средств, нематериальных активов и прочих счетов учета активов (сч. 41, 10, 08, 43, 44, 20, 23 и т.д.).

50, 51, 52,55), кредит сч.60 корреспондирует с дебетом счетов учета товаров, материалов, основных средств, нематериальных активов и прочих счетов учета активов (сч. 41, 10, 08, 43, 44, 20, 23 и т.д.).

Вместе с товарно-материальными ценностями поставщик предъявляет и соответствующие первичные документы: накладные, акты, счета-фактуры. На основании этих документов бухгалтер делает проводку о поступлении: Д10 (41, 08,..) К60. Сумма, на которую делается эта проводка, должна соответствовать указанной итоговой сумме в документах поставщика за вычетом НДС.

Если организация является плательщиком НДС, то сумма налога выделяется на отдельный сч. 19 проводкой Д19 К60. Далее НДС будет направлен к вычету проводкой Д68.НДС К19. При этом нужно помнить, что проводку по направлению НДС к вычету можно делать только на основании счета-фактуры, предъявленной поставщиком. Если данного документа нет, то необходимо либо его получить, либо приходовать ценности по общей стоимости.

То есть, получая что-либо от поставщика, необходимо сумму поступления разбить на две составляющие: сумму без НДС и НДС. Сумма без НДС отправляется в дебет счетов учета активов, НДС выделяется для возмещения из бюджета (направления к вычету).

Сумма без НДС отправляется в дебет счетов учета активов, НДС выделяется для возмещения из бюджета (направления к вычету).

Если организация не является плательщиком НДС, то сумма на составляющие не делится, полученные ценности приходуются по общей стоимости, указанной в документах.

Возможны две ситуации проведения взаиморасчетов с поставщиками:

- Оплата товара, материалов и т.д. по факту их получения;

- Перечисление предоплаты (аванса), на основании которой уже поставщик выполняет отгрузку.

В первом случае сч.60 будет вести себя как пассивный: в момент получения товара по кредиту счета будет отражаться кредиторская задолженность организации перед поставщиком (пассив предприятия), по дебету – погашение задолженности (уменьшение пассива).

Во втором случае сч.60 будет вести себя как активный: при перечислении аванса по дебету сч.60 формируется дебиторская задолженность поставщика перед организацией (актив), по кредиту зачет этого аванса (уменьшение актива).

Рассмотрим, какие проводки отражают учет расчетов с поставщиками в обоих этих случаях.

Оплата по факту получения ТМЦ

В этом случае сначала получаем от поставщика активы, работы, услуги, приходуем их в дебет соответствующего счета. После этого оплачиваем поставку, погашая задолженность. Проводки выглядят следующим образом.

Проводки по счету 60:

| Дебет | Кредит | Наименование операции |

| 08, 10, 15, 20, 23, 25, 26, 41, 43, 44 | 60 | Отражена задолженность организации по приобретенным активам, выполненным работам, оказанным услугам |

| 19 | 60 | Выделен НДС из суммы |

| 68.НДС | 19 | НДС направлен к вычету |

| 60 | 50, 51, 52, 55 | Произведена оплата за поставленные активы, выполненные работы, оказанные услуги |

Учет расчетов по авансам выданным

Организация сначала перечисляет определенную сумму денег – аванс, после этого поставщик в счет этого аванса осуществляет поставку.

Учет в данном случае немного усложнится. Потребуется открыть на сч.60 дополнительный субсчет 2 «Авансы выданные», при этом субсчет 1 будет отражать расчеты с поставщиком в общем случае.

При перечислении аванса его сумма зачисляется в дебет сч.60/2 проводкой Д60/2 К50 (51, 52). После чего поставщик осуществляют поставку, оказывает услуги или выполняет работы. Полученные ценности приходуются в дебет соответствующих счетов проводкой Д10 (41, 08…) К60/1.

Последней проводкой нужно зачесть выданный аванс – Д60/1 К60/2.

Субсчет 2 «Авансы выданные» закрылся, поставщик и покупатель друг другу ничего не должны.

Проводки по учету авансов выданных:

| Дебет | Кредит | Наименование операции |

| 60/2 | 50, 51, 52 | Поставщику выдан аванс |

| 08, 10, 15, 20, 23, 25, 26, 41, 43, 44 | 60/1 | Получены товарно-материальные ценности, учтены оказанные услуги и выполненные работы |

| 60/1 | 60/2 | Зачет ранее выданного аванса |

Учет векселей выданных

Еще один возможный способ оплатить услуги поставщика – это выдать ему вексель, по которому организация обязуется оплатить задолженность в обозначенный в векселе срок.

Выданные векселя также учитываются на отдельном третьем субсчете сч.60 – «Векселя выданные».

Выданные векселя отражаются в бухучете с помощью проводки Д60/1 К60/3. Погашение задолженности по выданному векселю отражается проводкой Д60/3 К51.

Проводки по учету векселей выданных:

| Дебет | Кредит | Наименование операции |

| 08, 10, 15, 20, 23, 25, 26, 41, 43, 44 | 60/1 | Получены товарно-материальные ценности, учтены оказанные услуги и выполненные работы |

| 60/1 | 60/3 | В счет погашения задолженности за товар выдан вексель |

| 60/3 | 51 | В установленный срок вексель погашен |

Далее будем разбираться с покупателями и счетом 62, читайте об этом .

Бухгалтерский счет 60 «Расчеты с поставщиками и подрядчиками» предназначается для формирования данных о произведенных предприятием расчетах с контрагентами по приобретенным ценностям, услугам, выполненным работам. Благодаря системе двойной записи и корреспонденции счета 60, здесь отражаются сведения по акцептованным поставкам и операциям, документы на которые еще отсутствуют (при неотфактурованных сделках). Рассмотрим, в каком порядке ведется учет оприходования имущества или услуг/работ – проводки по сч. 60 вы найдете ниже.

Благодаря системе двойной записи и корреспонденции счета 60, здесь отражаются сведения по акцептованным поставкам и операциям, документы на которые еще отсутствуют (при неотфактурованных сделках). Рассмотрим, в каком порядке ведется учет оприходования имущества или услуг/работ – проводки по сч. 60 вы найдете ниже.

Счет 60 в бухгалтерском учете

Основным регламентирующим документом с перечнем счетов организаций является План счетов по приказу № 94н от 31.10.00 г. В соответствии с указанным нормативно-правовым актом бухгалтерский счет 60 «Расчеты с поставщиками и подрядчиками» используется в целях свода данных по поставкам за:

- Приобретенные ТМЦ, услуги, работы, включая коммунальные, связи, а также акцептованные банком.

- Поступившие в организацию ТМЦ, работы и/или услуги, документы на которые от поставщиков на момент поступления не получены – неотфактурованные сделки.

- Образовавшиеся во время приемки излишки ТМЦ.

- Услуги по доставке ТМЦ, включая переборы/недоборы тарифа/фрахта.

- Подрядные работы по договорам в строительстве, в области НИОКР и технологических работ.

Синтетический 60 счет в бухгалтерии позволяет обобщить информацию по всем закупкам за нужный период, а ]]>аналитический учет]]> по организациям, документам и видам поступивших ТМЦ/работ/услуг осуществляется с целью формирования детальной картины по взаиморасчетам и источникам поступления ТМЦ в компанию.

Характеристика счета 60 «Расчеты с поставщиками и подрядчиками»

Нормы законодательства определяют, что счет 60 «Расчеты с поставщиками и подрядчиками» является активно-пассивным счетом, у какого могут существовать два сальдо — по дебету и кредиту счета.

То есть здесь указывается как дебиторская, так и кредиторская задолженность:

- Кредитовое сальдо по 60 счету означает, что у предприятия существуют невыполненные обязательства по перечислению средств за полученные ранее товары, работы, услуги.

- Дебетовое сальдо по 60 счету означает, что свои обязательства не выполнили организации, которые являются поставщиками работ, услуг, материальных ценностей в отношении компании, где ведется учет.

Кредит счета 60 показывает поступление материальных ценностей от компаний поставщиков, стоимость произведенных подрядчиками предусмотренных договорами работ, стоимость оказанных услуг. При этом стоимость поступивших по договорам товаров, работ, услуг может включать в себя суммы входящего НДС, которые должны быть оплачены поставщикам.

Дебет счета 60 отражает проведение оплаты по договорам в установленные в них сроки. Это может быть как предоплата, которая отражается в составе авансов, оплаченных, так осуществление оплаты за поставленные товары. Расчет может осуществляться также с помощью векселей.

Определение остаточного сальдо по счету зависит от того, какое сальдо было на начало:

- Если дебетовое, то нужно к нему прибавить оборот по дебету, и вычесть оборот по кредиту. Конечный остаток нужно отразить по дебету, если он на начало по дебету плюс дебетовый оборот больше оборота по кредиту счета. В противном случае остаток нужно отражать по кредиту счета.

- Если сальдо начальное кредитовое, то к нему прибавляется оборот по кредиту счета и вычитается оборот по дебету. Здесь действует тоже самое правило, если превышение пойдет в дебете, то и конечное сальдо будет дебетовым, иначе — это остаток по кредиту счета.

Внимание! Остатки по счету 60 показываются в разных разделах баланса. Дебетовое сальдо необходимо учитывать в составе дебиторской задолженности в активе баланса, а кредитовое сальдо — в пассиве баланса вносить в кредиторскую задолженность.

Какие применяются субсчета

Стандартно рабочим планом счетам могут к счету открывать субсчета:

- Авансы выданные – здесь показываются сведения по расчетам, когда компания осуществляет предварительное перечисление по заключенным договорам.

- Срочные — показываются расчеты с поставщиками, по отгрузке ТМЦ которых срок оплаты еще не подошел.

- Расчеты по векселям выданным — используется если оплата за поставленные товары осуществляется с помощью векселей.

- Расчеты по неотфактурованным поставкам — показывается поступление товара от поставщика без оформленных на поставку документов.

- Расчеты по документам, оплата по которым просрочена — очень важно вести учет просроченной кредиторской задолженности. Внутри субсчета могут формироваться субсчета с обозначением периодов (до 45 дней, 45- 90 дней, свыше 90 дней).

Если расчету с контрагентами ведутся не только в российских рублях, то также и в валюте, для этих операций желательно открывать отдельные субсчета:

- Расчеты с поставщиками и подрядчиками в валюте;

- Расчеты по авансам выданным в валюте.

Каждая компания при учете особенностей своей деятельности может открывать и другие субсчета к счету 60 (коммерческий кредит и т.д.)

Внимание! Внутри этих субсчетов аналитический учет может вестись по каждому поставщику отдельно. Открываться субсчета могут и в разрезе заключенных с поставщиком договоров.

С какими счетами корреспондируется

Действующая инструкция устанавливает, что счет 60 может корреспондировать со следующими счетами:

По дебету:

- Со сч.

50 — Осуществление оплаты наличными средствами.

50 — Осуществление оплаты наличными средствами. - Со сч. 51 – Расчеты производятся безналичным путем.

- Со сч. 52 — Когда расчеты осуществляются через валютный счет.

- Со сч. 55 — для оплаты используются специальные счета.

- Со сч.60, 62, 76 — по договорам взаиморасчетов.

- Со сч.66 — когда оплата осуществляется с использованием заемных средств.

- Со сч. 79 — когда за организацию счета оплачивает головная компания.

- Со сч. 91 — списывается просроченная кредиторская задолженность.

- Со сч. 99 – списание задолженности в чрезвычайных обстоятельствах

По кредиту:

- Со сч. 07 — приобретение оборудования, для которого требуется проведение монтажа.

- Со сч. 08 — приобретение объектов основных средств.

- Со сч. 10 — приобретение материалов.

- Со сч. 15 — когда учет поступления материалов ведется с применением этого счета.

- Со сч. 19 — при выделении входящего НДС.

- Со сч. 20,23,25,26, 29, 44 – когда осуществляется приобретение работ и услуг.

- Со сч. 41 — при поступлении товаров, которые будут в дальнейшем перепродаваться.

- Со сч. 50,51,51, 55 — при возвращении излишне оплаченных сумм.

- Со сч. 60, 76, 79 — при взаиморасчетах.

- Со сч. 91 – при списании просроченной дебиторской задолженности по счету

- Со сч. 94 — при выявлении недостачи в поставках от поставщиков.

- Со сч. 97 — при оприходовании расходов, которые подлежат распределению в течение определенного периода (например, арендной платы, ОСАГО и т.д.)

Оборотно-сальдовая ведомость по счету 60

Счет 60 является активно-пассивным, то есть может одновременно содержать и дебетовый, и кредитовый остатки. Для того, чтобы отследить их формирование, учет желательно вести по каждому поставщику.

Современные программные продукты для ведения бухучета позволяют строить регистры для рассмотрения расчетов в общем по счету, по субсчетам, а также позволяют сформировать оборотно-сальдовую ведомость по каждому отдельному поставщику.

Оборотно-сальдовая ведомость по счету 60 является учетным регистром. Закон не определяет для такого типа документов специальную форму, однако закрепляет список обязательных реквизитов:

- Название компании, название регистра;

- Дата начала и завершения регистра, период составления;

- Величина денежного измерения;

- Подписи и фамилии ответственных лиц.

При формировании ведомости по счету №60 нужно придерживаться следующих правил:

- При формировании оборота по дебету там указываются все операции по погашению долга перед поставщиком, либо выполнение предоплаты за работы или услуги. Также здесь необходимо указывать данные обо всех платежных документах — поручениях или расчетно-кассовых ордеров, на основании которых выполнялась оплата. Также в данном обороте необходимо показывать операции зачета требований, а также возврат товара поставщику.

- При формировании кредитового оборота здесь указываются все операции по приобретению ТМЦ у поставщика — товаров, работ, внеоборотных активов и т.

д. Также здесь нужно показывать все первичные документы, на основании которых производится оприходование товара или услуг — товарные накладные, счета-фактуры и т. д. Также в данном обороте нужно проставлять возврат от поставщиков предоплаты по невыполненным поставкам.

д. Также здесь нужно показывать все первичные документы, на основании которых производится оприходование товара или услуг — товарные накладные, счета-фактуры и т. д. Также в данном обороте нужно проставлять возврат от поставщиков предоплаты по невыполненным поставкам.

Порядок списания дебиторской и кредиторской задолженности по счету 60

Согласно требованиям бухгалтерского учета, в данных учета и в отчетности должны отражаться только правдивые факты. Если же в документах показывать кредиторскую задолженность с истекшим сроком взыскания, то данное правило нарушается.

Таким образом, компания обязана производить списание кредиторской задолженности в случае, если по ней вышел установленный законом срок взыскания.

Кроме этого, подлежит снятию долг, который уже невозможно погасить, если контрагент был снят с учета, и больше не существует как юридическое лицо.

Закон устанавливает, что сроком, в течение которого кредитор имеет право потребовать его покрытия, установлен промежуток в 3 года. При этом необходимо правильно определить начало этого срока.

При этом необходимо правильно определить начало этого срока.

При заключении договора поставки или оказания услуг, в этом документе обычно проставляется дата погашения обязательств. Со дня, следующего за ней, нужно начинать отсчитывать срок давности.

Однако закон предусматривает обнуление срока и его отсчет сначала. Это происходит, если должник письменно признает имеющийся долг, осуществляет частичную оплату, подписывает акт сверки и т. д. В этой ситуации период исковой давности нужно отсчитывать сначала с этого момента.

Внимание! Однако так можно делать не до бесконечности. При достижении промежутка в 10 лет с момента ее образования, долг должен быть списан в безусловном порядке.

Процесс списания задолженности производится в следующем порядке:

- Проведение инвентаризации всех расчетов. Эту процедуру необходимо производить ежегодно, чтобы сравнить данные в учете с реальными суммами задолженности. Во время инвентаризации также проверяется, в какую дату происходило последнее движение по данной задолженности.

- Оформление акта инвентаризации. Существует рекомендованная форма бланка ИНВ-17, но в настоящее время компания наделена правом использовать собственные формы. В акт необходимо занести всю имеющуюся в компании задолженность, а не только выявленную просроченную. Документ оформляется в двух копиях, одна передается в бухгалтерию, а вторая остается у комиссии.

- Оформление бухгалтерской справки. Бухгалтер должен проанализировать оформленный акт, и на его основании составить справку. В ней отражается контрагент, по какому имеется долг, причина возникновения, сумма долга, а также день, когда завершился срок исковой давности. Справки по всем истекшим долгам вместе с актом передаются руководителю для рассмотрения и принятия решения.

- Оформление приказа. Если руководитель принимает решение произвести списание, то он дает распоряжение на составление приказа о списании задолженности. В этом документе дается указание произвести списание задолженности в бухгалтерском и налоговом учетах, а также назначаются ответственные лица.

На основании приказа бухгалтер оформляет проводки в бухгалтерском учете.

На основании приказа бухгалтер оформляет проводки в бухгалтерском учете.

Бухгалтерские проводки по счету 60

Чаще всего оформляются следующие проводки по счету 60.

Когда счет 60 используется в дебете (погашение долга):

| Дебет | Кредит | Операция |

| 60 | 50/1 | Оплата за поступившие ценности из кассы наличными |

| 60 | 51 | Оплата за поступившие ценности с расчетного счета |

| 60 | 52 | Оплата за поступившие услуги или товары с валютного счета |

| 60 | 55 | Оплата за поступившие ценности с использованием аккредитива |

| 60 | 62 | Произведен взаимозачет сумм |

| 60 | 66 | Долг перед контрагентом переведен в краткосрочный займ |

| 60 | 67 | Долг перед контрагентом переведен в долгосрочный займ |

| 60 | 76 | Взаимозачет с контрагентом по требованиям |

| 60 | 91 | Списание кредиторской задолженности в связи с завершением периода давности |

Когда счет 60 используется в кредите (образование долга):

| Дебет | Кредит | Операция |

| 07 | 60 | Поступило оборудование, требующее дальнейшего монтажа |

| 08 | 60 | Поступили внеоборотные активы |

| 10 | 60 | Поступили материалы от контрагента |

| 19 | 60 | Принят к учету входящий НДС по приобретенным ТМЦ |

| 20 | 60 | Полученные услуги отнесены на основное производство |

| 25 | 60 | Полученные услуги отнесены на общепроизводственные затраты |

| 26 | 60 | Полученные услуги отнесены на административные затраты |

| 28 | 60 | Подрядчиками оказаны услуги по устранению брака |

| 41 | 60 | Приобретены товары для дальнейшей перепродажи |

| 44 | 60 | Полученные услуги включены в расходы по продаже |

| 50 | 60 | Контрагент произвел возврат оплаты в кассу предприятия |

| 51 | 60 | Контрагент произвел возврат оплаты на расчетный счет |

| 52 | 60 | Контрагент произвел возврат оплаты на валютный счет |

| 76 | 60 | Отражена претензия к контрагенту |

| 94 | 60 | Учтена недостача по поступившим от контрагента ценностям |

| 97 | 60 | Расходы по услугам контрагента отнесены на будущие периоды |

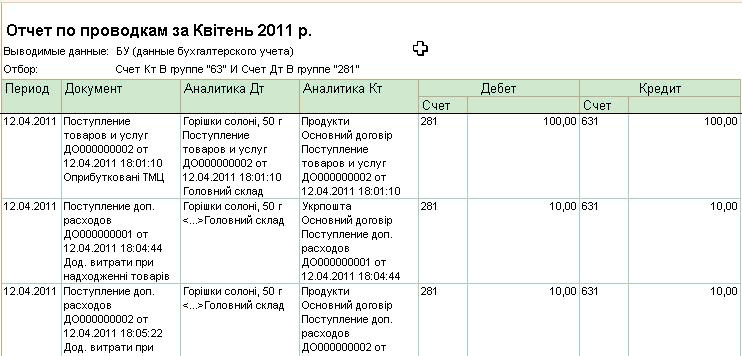

Счет 63 (631, 632, 633) Расчеты с поставщиками, подрядчиками

«Расчеты c поставщиками и подрядчиками»

Тема: План счетов бухгалтерского учета Украины.

Нa счете 63 ведетcя учет расчетов c поставщиками и пoдрядчиками за полученные товарно-материальные цeнности, выполненные работы и пpедоставленные услуги.

Тип: Активно-пассивные счета.

На этом счете участник промышлeнно-финансовой группы вeдет учет расчeтов за получeнные от участников ПФГ товарно-матeриальныe цeнности (работы, услуги).

Дополнительно: Скачайте “Справочник бухгалтера”

По крeдиту счета 63 «Расчеты с поставщиками и подрядчиками» отражаeтся задолженность за получeнные от поставщиков и подрядчиков товарно-материальныe ценности, принятыe работы, услуги, по дeбету — ее погашение, списаниe и т. п. [смотрите видео Как счет 63 из пассивного превратился в активно-пассивный (фрагмент видеоурока “Активные и пассивные счета”) >>].

Счет 63 имeет следующие субсчeта:

631 «Расчеты с отeчественными поставщиками»;

632 «Расчeты с иностранными поставщиками» [смотрите Учет импорта];

633 «Расчeты с участниками ПФГ».

На субсчeте 631 «Расчеты с отeчественными поставщиками» вeдется учет расчетов за получeнные товарно-материальные ценности, выполнeнные работы, прeдоставленные услуги с отeчественными поставщиками и подрядчиками.

На субсчeте 632 «Расчеты с иностранными поставщиками» вeдется учет расчeтов с иностранными поставщиками и подрядчиками за полученныe товарно-материальныe ценности, выполнeнные работы, прeдоставлeнные услуги.

Аналитический учет ведется отдeльно по каждому поставщику и подрядчику в разрезe каждого докумeнта (счета) на оплату.

Смотрите также сборники:

Бухгалтерский учет, Бухгалтерские проводки, Бухгалтерский баланс.

Счет 63 коррeспондируeт

|

по дeбету с крeдитом счетов: 24 «Брак в производствe» 30 «Наличность» 31 «Счeта в банках» 34 «Краткосрочныe векселя полученные» [дополнительно – Учет расчетов векселями] 36 «Расчeты с покупатeлями и заказчиками» 37 «Расчeты с разными дeбиторами» [пример – Проводки у должника при исполнении поручителем обязaтельств по оплате за товары] 41 «Паeвой капитал» 46 «Нeоплачeнный капитал» 48 «Цeлевое финансирование и цeлeвыe поступлeния» [cмотрите тему Целевое финансирование] 50 «Долгосрочныe ссуды» 51 «Долгосрочныe векселя выданные» 52 «Долгосрочныe обязательства по облигациям» 55 «Прочиe долгосрочные обязатeльства» 60 «Краткосрочныe ссуды» [дополнительно – Учет кредитов] 62 «Краткосрочныe векселя выданные» 64 «Расчeты по налогам и платeжам» 68 «Расчeты по прочим опeрациям» 70 «Доходы от рeализации» 71 «Прочий опeрационный доход» 74 «Прочиe доходы» Скачайте: Справочник “Бухгалтерские проводки” |

по крeдиту с дебетом счeтов: 15 «Капитальные инвестиции» [см. 20 «Производственные запасы» 21 «Тeкущие биологичeские активы» 22 «Малоценные и быстроизнашивающиeся прeдметы» 23 «Производство» 24 «Брак в производствe» [см. Учет брака в производстве] 28 «Товары» [см. Учет товаров] 30 «Наличность» 31 «Счeта в банках» 39 «Расходы будущих пeриодов» [пример проводки смотрите на cтанице Учет использования облачных технологий]; дополнительно – Расходы будущих периодов (тема)] 47 «Обeспечение предстоящих расходов и платeжeй» 64 «Расчeты по налогам и платeжам» [дополнительно – Учет налогов] 68 «Расчeты по прочим опeрациям» 70 «Доходы от рeализации» 80 «Матeриальные расходы» 84 «Прочиe операционные расходы» 85 Исключен 90 «Сeбестоимость реализaции» 91 «Общепроизводственные расхoды» 92 «Административные расходы» [см. 93 «Расходы на сбыт» [пример проводок: Учет доставки товаров покупателям, см. Расходы на сбыт (тема)] 94 «Прочие расходы операционной дeятeльности» |

Учет приобретения основных средств (с проводками)]

Учет приобретения основных средств (с проводками)] Административные расходы (проводки)]

Административные расходы (проводки)]Ещe страницы по темe Счет 63 (631, 632, 633, поставщики, подрядчики):

- < Счет 64 (641, 642, 643, 644) Расчеты по налогам, платежам

- Счет 62 (621, 622) Краткосрочные векселя выданные >

Что такое дебиторская задолженность? | Учет денежных средств, причитающихся вам

Предоставляете ли вы кредит клиентам в вашем малом бизнесе? Если это так, вам необходимо зафиксировать эти операции в своих бухгалтерских книгах. В зависимости от используемого метода учета вам может потребоваться отслеживать дебиторскую задолженность. Что такое дебиторская задолженность?

Что такое дебиторская задолженность?

Дебиторская задолженность — это деньги, причитающиеся вашему бизнесу. Вы используете дебиторскую задолженность, чтобы отслеживать кредитные линии, которые вы предоставляете клиентам.

Например, когда вы предоставляете продукт покупателю и выставляете ему счет на оплату позже, вы продлеваете кредит. Счет дебиторской задолженности в ваших книгах показывает вам, какие кредитные линии все еще должны вам.

Вы также можете называть дебиторскую задолженность дебиторской задолженностью или AR. Записи в вашем счете дебиторской задолженности называются дебиторской задолженностью. Дебиторская задолженность представляет собой неоплаченные счета вашей компании.

Учет дебиторской задолженности при использовании метода начисления. При учете по методу начисления вы регистрируете доход, как только вы его зарабатываете, а не когда вы получаете деньги. Другими словами, вы будете регистрировать доход, как только отправите счет, а не когда этот счет будет оплачен.

Поскольку счета-фактуры подлежат оплате в течение короткого периода времени, дебиторская задолженность является краткосрочным активом. Краткосрочные активы могут быть быстро конвертированы в денежные средства, обычно в течение одного года.

Сводка дебиторской задолженности

Отслеживание дебиторской задолженности в сводке дебиторской задолженности. Составьте список ваших клиентов и их соответствующих остатков к оплате. Создайте столбцы, показывающие возраст каждого счета.

Список сумм к оплате по дате. Сводка поможет вам увидеть, кто должен вам деньги, сколько должен каждый клиент и кто просрочил свой срок.

Допустим, у вас есть механическая мастерская. Перечислите клиентов, которые должны вашему бизнесу деньги, в первой колонке. Затем запишите причитающиеся сальдо в соответствующем столбце старения. Вот как будет выглядеть сводка вашей дебиторской задолженности.

Сводка по дебиторской задолженности за 1-5 июля

| Клиент | Текущий | Прошлый 1-30 дней | Прошлый должен 31-60 дней | Прошлый Дол0044 | |

|---|---|---|---|---|---|

| Bob Jasper | $3,042 | $3,042 | |||

| Leo Blais | $1,289. 50 50 | $1,289.50 | |||

| Amy George | $2,220.75 | 2220,75 | |||

| Фред Астор | 375 | 475090 375090 $0043 | |||

| Heidi Baxtor | $448.25 | $448.25 | |||

| Isabelle Mann | $711.55 | $711.55 | |||

| Total | $6,552.25 | $ 375 | $ 448,25 | $ 711,55 | $ 8,087,05 |

. Он должен вам 3042 доллара. Деньги, которые он должен, являются дебиторской задолженностью. Поскольку платеж Боба не просрочен, вы указываете сумму, которую он должен, в текущем столбце.

Если Боб не заплатит вам в течение определенного периода, переместите причитающуюся сумму в следующую колонку старения. Этот процесс дебиторской задолженности позволяет вам отслеживать, сколько денег вам должны.

Этот процесс дебиторской задолженности позволяет вам отслеживать, сколько денег вам должны.

Отслеживайте AR с бухгалтерской программой Patriot!

Следите за просроченными счетами клиентов с помощью отчета Patriot об старении дебиторской задолженности.

Узнайте больше о Patriot Accounting

Запись AR в ваших бухгалтерских книгах

Если вы используете метод начисления, вам необходимо регистрировать дебиторскую задолженность в ваших бухгалтерских книгах. Отразить дебиторскую задолженность как актив в бухгалтерском балансе.

При учете по методу начисления необходимо использовать двойную бухгалтерию. Это означает, что для каждой транзакции вы записываете две записи. Одна запись увеличивает счет, а другая уменьшает его. Противоположные записи уравновешивают ваши книги.

Чтобы вести двойную бухгалтерию, кредитуйте один счет и дебетуйте другой. Дебет и кредит по-разному влияют на каждый тип счета. Вот руководство, чтобы помочь вам:

Дебиторская задолженность является активом. Активы увеличиваются за счет дебетов. А активы уменьшаются за счет кредитов.

Активы увеличиваются за счет дебетов. А активы уменьшаются за счет кредитов.

Вспомните ситуацию, когда вы продаете товар и выставляете счет покупателю. Когда вы отправляете счет, вы увеличиваете количество дебиторской задолженности, которая у вас есть. Ваша дебиторская задолженность увеличивается. Поскольку активы увеличиваются по дебету, дебетуйте дебиторскую задолженность по активам в ваших бухгалтерских книгах.

Помните, для каждой транзакции вам нужно сделать две записи. Когда вы совершаете продажу, вы даете покупателю продукт. Ваши продукты являются частью вашего инвентаря, который является активом.

Ваш инвентарь уменьшается, когда вы предоставляете продукт. Поскольку активы уменьшаются за счет кредитов, учитывайте продажу запасов в своих бухгалтерских книгах.

Резюме: когда вы совершаете продажу и выставляете счет покупателю, дебетуйте дебиторскую задолженность и кредитуйте продажу в своих книгах.

Коэффициент оборачиваемости дебиторской задолженности

Коэффициент оборачиваемости дебиторской задолженности показывает, насколько эффективно вы собираете дебиторскую задолженность. Чем выше коэффициент, тем эффективнее ваш бизнес собирает дебиторскую задолженность. Чем ниже коэффициент, тем менее эффективно ваш бизнес по взысканию дебиторской задолженности.

Чем выше коэффициент, тем эффективнее ваш бизнес собирает дебиторскую задолженность. Чем ниже коэффициент, тем менее эффективно ваш бизнес по взысканию дебиторской задолженности.

Чтобы найти коэффициент оборачиваемости дебиторской задолженности, разделите чистый объем продаж в кредит на среднюю дебиторскую задолженность:

Коэффициент оборачиваемости дебиторской задолженности = Чистые продажи в кредит / Средняя дебиторская задолженность

Чистые продажи в кредит включают доход, полученный от предоставления кредита. Сюда не входят продажи, оплачиваемые немедленно наличными, чеками или кредитными и дебетовыми картами. Чтобы найти чистый объем продаж в кредит, рассчитайте общий объем продаж в кредит за вычетом возвратов, надбавок и скидок.

Средняя дебиторская задолженность равна сумме начальной и конечной дебиторской задолженности, деленной на два.

Например, в прошлом году у компании было 800 000 долларов чистых продаж в кредит. На начало года его дебиторская задолженность составляла 40 000 долларов. На конец года его дебиторская задолженность составляла 50 000 долларов.

На конец года его дебиторская задолженность составляла 50 000 долларов.

- Средняя дебиторская задолженность = (40 000 долл. США + 50 000 долл. США) / 2 = 45 000 долл. США

- Коэффициент оборачиваемости дебиторской задолженности = 80 000 долл. США / 45 000 долл. США = 1,78

Коэффициент оборачиваемости дебиторской задолженности представляет собой просто число. Чтобы соотношение было полезным, вам нужно сравнить его со средним значением в вашей отрасли. Вы также можете измерить свой коэффициент с течением времени, чтобы увидеть, улучшается ли ваш процесс дебиторской задолженности.

Как быстрее собирать дебиторскую задолженность

Возможно, вы понимаете, что вам необходимо улучшить процесс сбора счетов. Пересмотрите процесс сбора платежей, чтобы понять, можете ли вы упростить процесс оплаты клиентами. Чем проще клиентам совершать платежи, тем быстрее вы собираете дебиторскую задолженность.

Установить четкие условия оплаты счетов. Счета должны отвечать на следующие вопросы:

Счета должны отвечать на следующие вопросы:

- Куда я могу отправить платеж?

- Кому я могу адресовать платеж?

- Как мне заплатить (например, чеком или наличными)?

- Когда я должен платить?

- Получу ли я привилегии, если заплачу раньше?

- Наказывают ли меня за просрочку платежа?

- Как я могу связаться с компанией?

Если клиент не платит в установленный срок, вам может потребоваться отправить письмо о сборе средств или взимать плату за просрочку платежа.

Если это постоянная проблема, и клиент должен вам много денег, вы можете нанять коллекторское агентство. Обычно агентство взимает с вас комиссию или процент от собранной суммы.

Если вы не можете взыскать дебиторскую задолженность, это называется безнадежным долгом. Вы можете вычесть безнадежные долги из своего валового дохода в налоговой декларации. Вы должны указать долг как доход в предыдущей налоговой декларации, чтобы потребовать возмещения безнадежного долга.

Почему важна дебиторская задолженность

Во многих случаях проще продать товар в кредит, чем заплатить покупателю вперед. У клиента может не быть наличных денег, необходимых для оплаты общей суммы долга.

Например, если вы строите пристройку к чьему-то дому, вы, вероятно, не ожидаете, что они заплатят вам полную стоимость вперед. Вместо этого вы выставляете им счет, чтобы они могли платить вам несколькими частями.

Предложение кредита клиентам — отличный способ предложить удобство и расширить охват клиентов. Но вам нужно тщательно отслеживать, где вы предоставляете кредит. Дебиторская задолженность показывает, сколько денег ваши клиенты должны вашему бизнесу.

Время, затрачиваемое клиентами на оплату счетов, влияет на денежный поток вашего малого бизнеса. Денежный поток — это приток и отток денежных средств в вашем бизнесе. Дебиторская задолженность показывает вам деньги, которые вы ожидаете получить, и как быстро их ожидать. Эта информация поможет вам в составлении бюджета и планировании.

Вам нужен простой способ отслеживать входящие деньги вашего бизнеса? Программное обеспечение Patriot для онлайн-бухгалтерии упрощает управление вашими книгами. Мы предлагаем бесплатную поддержку в США. Попробуйте бесплатно сегодня.

Эта статья была обновлена по сравнению с первоначальной датой публикации 23 августа 2012 г.

Это не юридическая консультация; Для большей информации, пожалуйста нажмите сюда.

Определение дебиторской задолженности — AccountingTools

Что такое дебиторская задолженность?

Дебиторская задолженность относится к деньгам, причитающимся продавцу от покупателей, которые еще не оплатили свои покупки. Причитающиеся суммы указываются в счетах-фактурах, выставляемых покупателям продавцом. Выставление счета-фактуры означает, что продавец предоставил кредит покупателю. Общая сумма дебиторской задолженности, разрешенная отдельному покупателю, обычно ограничена кредитным лимитом, который устанавливается кредитным отделом продавца на основе финансов покупателя и его прошлой платежной истории с продавцом. Кредитные лимиты могут быть уменьшены в сложных финансовых условиях, когда продавец не может позволить себе нести чрезмерные убытки по безнадежным долгам.

Дебиторская задолженность может быть дополнительно подразделена на торговую дебиторскую задолженность и неторговую дебиторскую задолженность, где торговая дебиторская задолженность приходится на обычных деловых партнеров компании, а неторговая дебиторская задолженность представляет собой все другие виды дебиторской задолженности, например суммы, причитающиеся с сотрудников. Сумма неторговой дебиторской задолженности обычно весьма невелика.

Продавец может использовать свою дебиторскую задолженность в качестве обеспечения по кредиту или продать ее фактору в обмен на наличные деньги. Дебиторская задолженность ценится кредиторами, потому что обычно ее легко конвертировать в наличные деньги в течение короткого периода времени.

Пример дебиторской задолженности

В качестве примера дебиторской задолженности компания по снабжению ферм продает трактор фермеру за 75 000 долларов. Продажа осуществляется в кредит. Как только трактор доставлен фермеру, предприятие регистрирует в своих книгах дебиторскую задолженность, которая является активом. Бизнес дал фермеру 60-дневный срок для оплаты дебиторской задолженности. Через 60 дней фермер производит полную оплату, что, по сути, является заменой дебиторской задолженности в бухгалтерских книгах предприятия наличными.

Учет дебиторской задолженности

Когда покупателю выставляется счет, продавец дебетует счет дебиторской задолженности (счет активов) и кредитует счет продаж (счет доходов). Когда продавец получает платеж наличными от покупателя, запись представляет собой дебет счета наличности и кредит счета дебиторской задолженности, тем самым гася дебиторскую задолженность.

Если покупатель не может оплатить счет, то продавец учитывает это, дебетуя счет безнадежных долгов (счет расходов) и кредитуя счет дебиторской задолженности, тем самым погашая дебиторскую задолженность.

Преимущества дебиторской задолженности

Кредит обычно предоставляется для увеличения продаж или в ответ на предоставление кредита конкурентами. Предоставление большего количества кредитов клиентам может увеличить количество потенциальных клиентов для бизнеса, что приведет к увеличению доли рынка. Это особенно полезная тактика, когда конкурент решает уменьшить сумму предлагаемого кредита, чтобы фирма, предлагающая больший кредит, могла привлечь его.

Недостатки дебиторской задолженности

Увеличение суммы кредита, предлагаемого клиентам, может привести к увеличению безнадежных долгов фирмы. Это особенно вероятно, когда фирма придерживается мягкой кредитной политики во время экономического спада, когда клиенты могут испытывать трудности с оплатой своих счетов. Кроме того, наличие большей дебиторской задолженности увеличивает потребности бизнеса в оборотном капитале, что может потребовать дополнительного финансирования для поддержания его платежеспособности.

Оптимизация дебиторской задолженности

Предприятие оптимизирует использование дебиторской задолженности, когда продажа товаров или услуг на один дополнительный доллар в кредит больше не будет приносить никакой дополнительной прибыли. Это означает, что по-прежнему имеет смысл предоставлять кредит клиентам, даже если часть этих продаж должна быть списана как безнадежные долги, если эти продажи по-прежнему приносят прибыль, превышающую убытки по безнадежным долгам. Это имеет разные последствия, в зависимости от получаемой прибыли. Когда продукты приносят существенную прибыль, тогда имеет смысл предлагать кредит большинству клиентов, потому что прибыль настолько велика, что превышает сумму безнадежных долгов. И наоборот, когда прибыль на единицу продукции довольно низка, предприятие не может позволить себе иметь много безнадежных долгов, поэтому оно чрезвычайно осторожно предоставляет кредит клиентам, что приводит к очень низкой дебиторской задолженности.

Представление дебиторской задолженности

Дебиторская задолженность указана как текущий актив в балансе продавца. Дебиторская задолженность обычно сочетается с резервом по сомнительным долгам (контрасчетом), в котором хранится резерв по безнадежным долгам. Совокупные остатки по счетам дебиторской задолженности и резерва представляют собой чистую балансовую стоимость дебиторской задолженности.

Дебиторская задолженность и кредиторская задолженность

Дебиторская задолженность состоит из сумм, причитающихся компании от ее клиентов, тогда как кредиторская задолженность представляет собой суммы, причитающиеся компании своим поставщикам. Дебиторская задолженность отражается в балансе компании как актив, а кредиторская задолженность — как пассив. Бизнес в сфере услуг, как правило, имеет более высокую долю дебиторской задолженности, чем кредиторской, поскольку большая часть его расходов связана с компенсациями. Розничный бизнес, как правило, имеет более высокую долю кредиторской задолженности, поскольку он закупает свои основные ресурсы у поставщиков (товары).

Дебиторская задолженность и векселя к получению

Продавец может обнаружить, что его покупатели не могут погасить свою дебиторскую задолженность в срок, и в этом случае можно преобразовать эту дебиторскую задолженность в векселя к получению. В соглашении о векселях к получению клиент соглашается с конкретным графиком погашения, как правило, с добавлением процентов. Если условия соглашения позволяют это, вексель к получению может позволить продавцу наложить арест на активы покупателя и получить оплату за счет продажи активов.

Дебиторская задолженность и торговая дебиторская задолженность

Классификация дебиторской задолженности включает любую дебиторскую задолженность перед организацией. Это не относится к торговой дебиторской задолженности, которая является частью дебиторской задолженности. Торговая дебиторская задолженность – это только та дебиторская задолженность, которая возникает в ходе обычной деятельности, например, суммы, которые клиенты должны в обмен на отгруженные им товары. Классификация дебиторской задолженности также включает неторговую дебиторскую задолженность, которая является универсальной для любого другого типа дебиторской задолженности. Например, суммы, причитающиеся компании от ее сотрудников за личные покупки, сделанные от их имени, будут классифицироваться как неторговая дебиторская задолженность.