СЧЕТ 62 “РАСЧЕТЫ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ” \ КонсультантПлюс

СЧЕТ 62 “РАСЧЕТЫ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ”

Счет 62 “Расчеты с покупателями и заказчиками” предназначен для обобщения информации о расчетах с покупателями и заказчиками, а также взаимосвязанными организациями – за проданные: готовую продукцию, животных, товары; выполненные работы и оказанные услуги; полученные авансы и предварительную оплату.

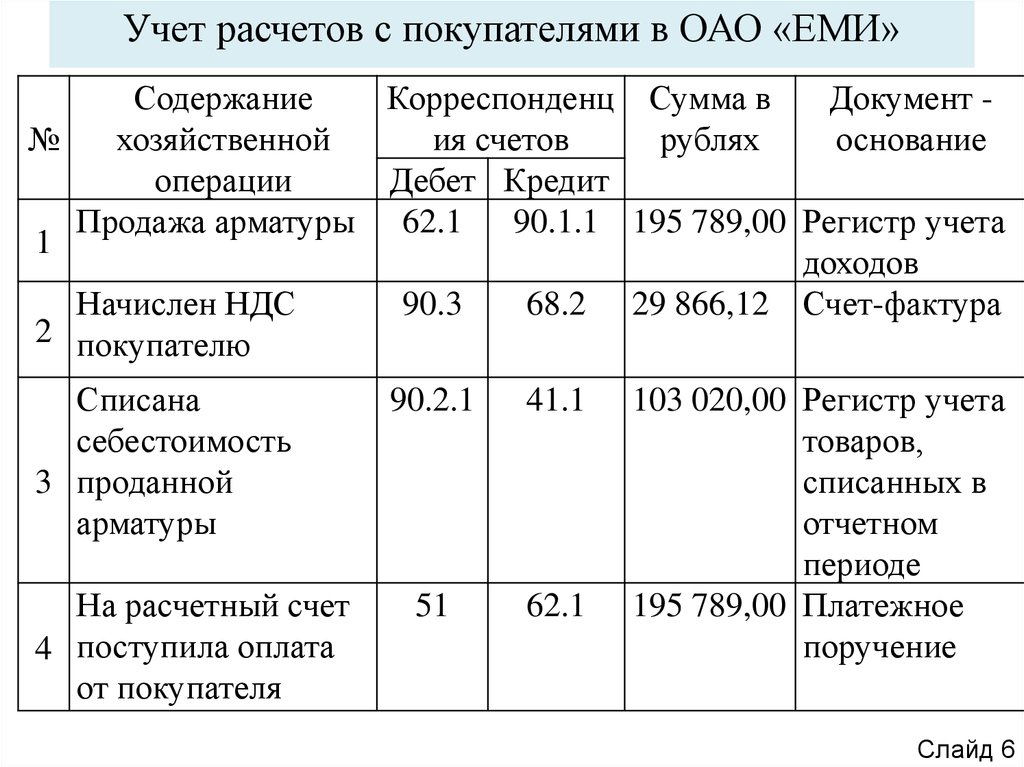

Счет 62 “Расчеты с покупателями и заказчиками” дебетуют в корреспонденции со счетами 90 “Продажи”, 91 “Прочие доходы и расходы” на сумму предъявленных расчетных документов.

Счет 62 “Расчеты с покупателями и заказчиками” кредитуют в корреспонденции со счетами учета денежных средств, расчетов на суммы поступивших платежей (включая суммы полученных авансов) и т.п. При этом суммы полученных авансов и предварительной оплаты учитываются обособленно.

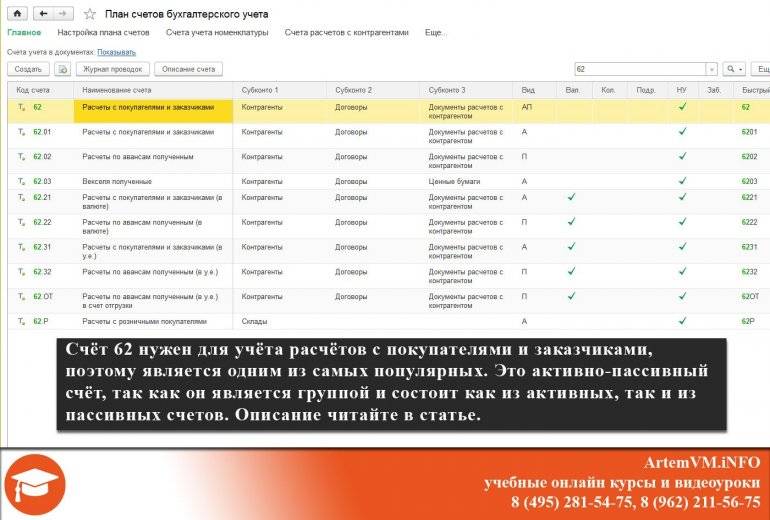

К счету 62 “Расчеты с покупателями и заказчиками” могут быть открыты субсчета:

62-1 “Расчеты по государственным контрактам”;

62-2 “Расчеты с заготовительными и перерабатывающими организациями АПК”;

62-3 “Расчеты по векселям полученным”;

62-4 “Расчеты по авансам полученным”;

62-5 “Внутригрупповые расчеты взаимосвязанных организаций”;

62-6 “Расчеты с прочими покупателями и заказчиками”.

Субсчет 62-1 “Расчеты по государственным контрактам” предназначен для обобщения информации о расчетах с государственными органами за проданную продукцию и скот.

По мере признания продажи в счет выполнения государственных заказов задолженность уполномоченных органов отражают по дебету этого субсчета в корреспонденции со счетом 90 “Продажи”. Если отгрузка сельскохозяйственной продукции производилась в счет погашения ранее полученного товарного кредита, то одновременно делают запись по дебету счетов 66 “Расчеты по краткосрочным кредитам и займам”, 67 “Расчеты по долгосрочным кредитам и займам” и кредиту субсчета 62-1 “Расчеты по государственным контрактам”.

Субсчет 62-2 предназначен для обобщения информации о расчетах за проданную сельскохозяйственную продукцию, животных и оказанные услуги по их доставке, в порядке выполнения договоров. По мере признания продажи заготовительным организациям задолженность отражают но дебету этого субсчета в корреспонденции со счетом 90 “Продажи”, субсчет 1 “Выручка”. Если сельскохозяйственная организация и заготовительная организация входят в состав взаимосвязанной группы, то такие расчеты следует учитывать на субсчете 62-6 “Внутригрупповые расчеты взаимосвязанных организаций”.

Если сельскохозяйственная организация и заготовительная организация входят в состав взаимосвязанной группы, то такие расчеты следует учитывать на субсчете 62-6 “Внутригрупповые расчеты взаимосвязанных организаций”.

На субсчете 62-3 “Расчеты по векселям полученным” отражают информацию о задолженности покупателей и заказчиков, обеспеченной полученными векселями.

Если по полученному векселю, обеспечивающему задолженность покупателя (заказчика), предусмотрен процент, то по мере погашения этой задолженности делается запись по дебету счета 51 “Расчетные счета” или 52 “Валютные счета” и кредиту счета 62 “Расчеты с покупателями и заказчиками” (на сумму погашения задолженности) и 91 “Прочие доходы и расходы” (на величину процента).

Субсчет 62-4 “Расчеты по авансам полученным” применяют для отражения информации о расчетах по полученным авансам в соответствии с договорами под поставку материально-производственных запасов либо под выполнение работ, производимых для заказчиков по частичной готовности.

Суммы полученных авансов и предварительной оплаты отражают по кредиту счета 62-4 “Расчеты по авансам полученным” в корреспонденции со счетами учета денежных средств.

Средства полученных авансов и предварительной оплаты, зачтенные при предъявлении покупателем или заказчиком расчетных документов за поставленные изделия, отражают по дебету субсчета 62-4 “Расчеты по авансам полученным” и кредиту субсчетов: 62-2 “Расчеты с заготовительными и перерабатывающими организациями АПК”, 62-6 “Расчеты с прочими покупателями и заказчиками”.

На субсчете 62-5 “Внутригрупповые расчеты взаимосвязанных организаций” отражают информацию о расчетах взаимосвязанных организаций (холдингов, финансово-промышленных групп и др.) за проданную продукцию, животных, выполненные работы и оказанные услуги. Информация этого субсчета используется при определении корректировок, необходимых для составления сводной (консолидированной) отчетности.

На субсчете 62-6 “Расчеты с прочими покупателями и заказчиками” отражают информацию с остальными покупателями и заказчиками (юридическими и физическими лицами) по операциям продажи готовой продукции, товаров, животных, а также выполнения работ и оказания услуг, не предусмотренных на других субсчетах счета 62 “Расчеты с покупателями и заказчиками”. В частности, на указанном субсчете могут отражаться следующие расчеты:

В частности, на указанном субсчете могут отражаться следующие расчеты:

– с индивидуальными предпринимателями без образования юридического лица за проданную им продукцию и выполненные работы;

– с сельскохозяйственными организациями за оказанные услуги (переработка давальческого сырья, выполненные работы вспомогательными производствами и т.п.).

При отгрузке продукции, животных, материалов; выполнении работ и оказании услуг оформляются соответствующие первичные документы: товарно-транспортные накладные, акты приема-сдачи выполненных работ и др. Основными документами по возникновению расчетных взаимоотношений сельскохозяйственных и заготовительных организаций являются приемные квитанции. Форма квитанций зависит от вида реализуемой продукции: зерно, молоко, скот и т.п. В соответствии с налоговым законодательством информация, отраженная в перечисленных документах, подлежит регистрации в счетах-фактурах установленной формы. При получении денежных средств в виде авансовых или иных платежей в счет предстоящих поставок продукции животных (выполнения работ, оказания услуг) организацией также составляется счет-фактура.

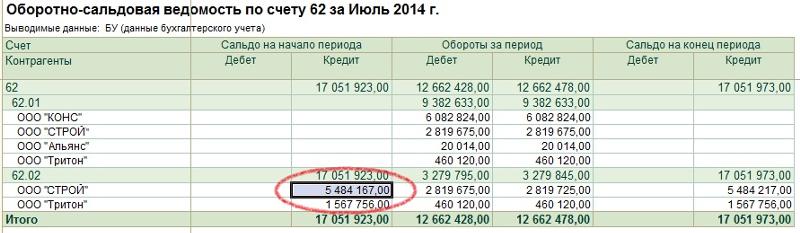

Аналитический учет по счету 62 “Расчеты с покупателями и заказчиками” ведут по каждому предъявленному покупателям (заказчикам) отчету, а при расчетах плановыми платежами – по каждому покупателю и заказчику. При этом построение аналитического учета должно обеспечивать возможность получения необходимых данных по: покупателям и заказчикам по расчетным документам, срок оплаты которых не наступил; покупателям и заказчикам по не оплаченным в срок расчетным документам; авансам полученным; векселям, срок поступления денежных средств по которым не наступил; векселям, дисконтированным (учтенным) в банках; векселям, по которым денежные средства не поступили в срок.

Учет расчетов с покупателями и заказчиками в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 62 “Расчеты с покупателями и заказчиками” обособленно.

СЧЕТ 62 “РАСЧЕТЫ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ”

КОРРЕСПОНДИРУЕТ СО СЧЕТАМИ:

Счет 62 “Расчеты с покупателями и заказчиками” \ КонсультантПлюс

Счет 62 “Расчеты с покупателями и заказчиками”

Счет 62 “Расчеты с покупателями и заказчиками” предназначен для обобщения информации о расчетах с покупателями и заказчиками.

Счет 62 “Расчеты с покупателями и заказчиками” дебетуется в корреспонденции со счетами 90 “Продажи”, 91 “Прочие доходы и расходы” на суммы, на которые предъявлены расчетные документы.

Счет 62 “Расчеты с покупателями и заказчиками” кредитуется в корреспонденции со счетами учета денежных средств, расчетов на суммы поступивших платежей (включая суммы полученных авансов) и т.п. При этом суммы полученных авансов и предварительной оплаты учитываются обособленно.

Если по полученному векселю, обеспечивающему задолженность покупателя (заказчика), предусмотрен процент, то по мере погашения этой задолженности делается запись по дебету счета 51 “Расчетные счета” или 52 “Валютные счета” и кредиту счета 62 “Расчеты с покупателями и заказчиками” (на сумму погашения задолженности) и 91 “Прочие доходы и расходы” (на величину процента).

Аналитический учет по счету 62 “Расчеты с покупателями и заказчиками” ведется по каждому предъявленному покупателям (заказчикам) счету, а при расчетах плановыми платежами – по каждому покупателю и заказчику. При этом построение аналитического учета должно обеспечивать возможность получения необходимых данных по: покупателям и заказчикам по расчетным документам, срок оплаты которых не наступил; покупателям и заказчикам по не оплаченным в срок расчетным документам; авансам полученным; векселям, срок поступления денежных средств по которым не наступил; векселям, дисконтированным (учтенным) в банках; векселям, по которым денежные средства не поступили в срок.

При этом построение аналитического учета должно обеспечивать возможность получения необходимых данных по: покупателям и заказчикам по расчетным документам, срок оплаты которых не наступил; покупателям и заказчикам по не оплаченным в срок расчетным документам; авансам полученным; векселям, срок поступления денежных средств по которым не наступил; векселям, дисконтированным (учтенным) в банках; векселям, по которым денежные средства не поступили в срок.

Учет расчетов с покупателями и заказчиками в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 62 “Расчеты с покупателями и заказчиками” обособленно.

Счет 62 “Расчеты с покупателями и заказчиками”

корреспондирует со счетами:

по дебету по кредиту

46 Выполненные этапы по 50 Касса

незавершенным работам 51 Расчетные счета

50 Касса 52 Валютные счета

51 Расчетные счета 55 Специальные счета в банках

52 Валютные счета 57 Переводы в пути

55 Специальные счета в банках 60 Расчеты с поставщиками и

57 Переводы в пути подрядчиками

62 Расчеты с покупателями и 62 Расчеты с покупателями и

заказчиками заказчиками

76 Расчеты с разными 63 Резервы по сомнительным

дебиторами и кредиторами долгам

79 Внутрихозяйственные 66 Расчеты по краткосрочным

расчеты кредитам и займам

90 Продажи 67 Расчеты по долгосрочным

91 Прочие доходы и расходы кредитам и займам

73 Расчеты с персоналом по

прочим операциям

75 Расчеты с учредителями

76 Расчеты с разными

дебиторами и кредиторами

79 Внутрихозяйственные

расчеты

Финансовый учет для местных и государственных школьных систем: издание 2014 г.

Издание 2014 года справочника Национального центра статистики образования (NCES) Финансовый учет для государственных и местных школьных систем отражает изменения в руководстве по бухгалтерскому учету и финансовой отчетности, которые были внесены с момента выхода издания 2009 года. Справочник будет периодически обновляться, чтобы обеспечить регулярное включение современных вопросов в руководство по бухгалтерскому учету для школ. Онлайн-версию можно найти по адресу http://nces.ed.gov/pubsearch/pubsinfo.asp?pubid=2015347.

Это руководство представляет собой национальный набор стандартов и руководств по бухгалтерскому учету в школьной системе, который включает в себя соответствующие указания из Заявлений Совета по государственным стандартам бухгалтерского учета (GASB) (через Заявление 70). Его цель состоит в том, чтобы помочь обеспечить всеобъемлющее и единообразное представление государственных данных о финансировании начального и среднего образования. Чтобы быть подотчетным за государственные средства и помогать лицам, принимающим решения в сфере образования, все финансовые отчеты школ должны содержать одни и те же типы финансовых отчетов для одних и тех же категорий и типов фондов.

- определение классификаций счетов, которые предоставляют пользователям значимую информацию об управлении финансами;

- в соответствии с Общепринятыми принципами бухгалтерского учета (GAAP), установленными GASB;

- , признающий изменения, произошедшие в технологиях, безопасности и защите; и

- , поддерживающий федеральные требования к отчетности.

Уставы и положения, касающиеся школьной бухгалтерии, различаются от штата к штату. Эти различия могут потребовать от штатов, школьных округов и школ адаптировать руководство, представленное в этом справочнике. Однако постоянная практика и терминология имеют решающее значение для подотчетности государственных средств. Используемые методы бухгалтерского учета должны позволять составлять финансовые отчеты, соответствующие как GAAP, так и законодательным требованиям каждого штата, если они различаются.

Руководство по использованию и представлению финансовых данных можно найти в Руководстве форума

Основные изменения и основные моменты глав

Издание 2014 года сохраняет общий стиль и формат издания 2009 года. Ниже приводится краткое изложение тем, затронутых в каждой главе.

Глава 2: Финансовая отчетность в системе информации об образовании

В этом обсуждении роли системы фискальных данных в управлении образованием и разработке политики рассматриваются преимущества согласования системы фискальных данных с комплексной информационной системой как а также обзор пользователей школьной финансовой информации.

Глава 3: Составление бюджета

В этой главе описываются методы составления бюджета и подготовка бюджета, включая составление бюджета капиталовложений для государственных организаций. В нем рассматриваются бюджетные подходы и обязанности, финансовое прогнозирование и специальные методы составления бюджета, например, для многолетних строительных проектов.

В нем рассматриваются бюджетные подходы и обязанности, финансовое прогнозирование и специальные методы составления бюджета, например, для многолетних строительных проектов.

Глава 4: Государственная отчетность

Глава 5: Финансовая отчетность

В этой главе описываются основные элементы финансовой отчетности и требования к отчетности для правительств. Как и в предыдущих изданиях, оно включает наиболее существенные дополнения и изменения к финансовой отчетности, которые рассматриваются в руководстве. В частности, имеются значительные изменения, связанные с Заявлением GASB 51, 9.0003 Бухгалтерский учет и финансовая отчетность по нематериальным активам

Эти заявления окажут самое сильное влияние на школьные округа из всех заявлений GASB, выпущенных после издания 2009 года.

Эти заявления окажут самое сильное влияние на школьные округа из всех заявлений GASB, выпущенных после издания 2009 года.GASB выпустил значительное количество новых заявлений, которые вступили в силу после публикации 2009издание или которое вступит в силу в течение следующих нескольких лет. Отчеты, оказывающие непосредственное влияние на государственные органы, на которые ссылаются в этом выпуске, следующие:

- Заявление GASB 51, Бухгалтерский учет и финансовая отчетность по нематериальным активам ;

- Заявление GASB 52, Земля и другая недвижимость, находящиеся в собственности как инвестиции пожертвований ;

- Заявление GASB 53, Бухгалтерский учет и финансовая отчетность для производных инструментов ;

- Отчет GASB 54, Отчетность об остатках средств и определения типов государственных фондов ;

- Заявление GASB 55, Иерархия общепринятых принципов бухгалтерского учета для государственных и местных органов власти ;

- Заявление GASB 56, Руководство по кодификации бухгалтерского учета и финансовой отчетности, содержащееся в Заявлениях AICPA о стандартах аудита

- Заявление GASB 57, Измерения OPEB по агентам-работодателям и агентским планам с несколькими работодателями .

- Отчет 61 GASB, Финансовая отчетность; Omnibus — поправка к отчетам GASB № 14 и № 34

- Заявление 62 GASB, Руководство по кодификации бухгалтерского учета и финансовой отчетности, содержащееся в Постановлениях FASB и AICPA от 30 ноября 1989 г.;

- Отчет 63 GASB, Финансовая отчетность об отложенных оттоках ресурсов, отложенных притоках ресурсов и чистой позиции

- Заявление GASB № 64, Производные инструменты: применение положений о прекращении учета хеджирования — поправка к Заявлению GASB № 53 ;

- Отчет 65 GASB, Статьи, ранее учтенные как активы и обязательства ;

- Отчет 67 GASB, Финансовая отчетность по пенсионным планам — поправка к Заявлению GASB № 25 ;

- Отчет 68 GASB, Бухгалтерский учет и финансовая отчетность для пенсий — поправка к Заявлению GASB № 27 ;

Несмотря на то, что все эти заявления могут повлиять на практику бухгалтерского учета и финансовой отчетности государственных органов, использующих это руководство, наиболее значительными являются следующие заявления, которые поэтому выделены в этом издании:

- Заявление GASB 51 содержит исчерпывающие рекомендации по учету и финансовой отчетности нематериальных активов.

Хотя большая часть руководства просто кодифицирует то, что было общепринятой практикой, это первый случай, когда государственные ОПБУ напрямую касаются конкретных вопросов, связанных с активами, созданными внутри компании. (Действительно для финансовой отчетности, начиная с 15 июня 2009 г..)

Хотя большая часть руководства просто кодифицирует то, что было общепринятой практикой, это первый случай, когда государственные ОПБУ напрямую касаются конкретных вопросов, связанных с активами, созданными внутри компании. (Действительно для финансовой отчетности, начиная с 15 июня 2009 г..) - Положение 53 GASB содержит руководство по бухгалтерскому учету и финансовой отчетности для государственных организаций, имеющих производные инструменты. Подавляющее большинство государственных организаций, использующих это руководство в качестве ресурса, по всей вероятности, не будут затронуты этим стандартом, но его следует отметить как потенциальный ресурс, если того потребуют обстоятельства. (Действительно для финансовой отчетности после 15 июня 2009 г.)

- Положение 54 GASB оказывает наиболее значительное влияние на государственные органы из всех указанных стандартов. Требования настоящего стандарта затрагивают любую государственную организацию, которая сообщает о государственных фондах.

- Положение 55 GASB кодифицирует иерархию государственных GAAP в литературе GASB. Хотя это не меняет иерархию государственных GAAP, на него больше не ссылаются только в рамках стандартов аудита Американского института сертифицированных общественных бухгалтеров (AICPA).

- Отчет GASB 61 в первую очередь представляет собой обновленную версию Заявления 14 GASB, Финансовая отчетная организация , и изменяет некоторые требования для включения составных единиц в финансовую отчетность. Положение 61 GASB требуется для выполнения в отношении финансовых периодов, начинающихся после 15 июня 2012 г., хотя рекомендуется более раннее внедрение. Для организаций, которые ранее должны были быть включены в качестве составных единиц в соответствии с критерием фискальной зависимости, теперь также должны существовать отношения финансовой выгоды или бремени между первичным правительством и организацией, чтобы она могла быть включена в качестве составной единицы. Также стандарт немного изменяет критерии смешивания составных единиц. Для составных единиц, объединенных из-за того, что их руководящие органы «по существу одни и те же», существует дополнительное требование, согласно которому либо (1) первичное правительство и составная единица должны иметь финансовые отношения выгоды или бремени, либо (2) управление (а не выборные должностные лица) первичного правительства несут оперативную ответственность за деятельность составной единицы.

Кроме того, смешение теперь потребуется, если ресурсы первичного правительства будут использоваться для погашения всей или значительной части непогашенной задолженности составной единицы.

Кроме того, смешение теперь потребуется, если ресурсы первичного правительства будут использоваться для погашения всей или значительной части непогашенной задолженности составной единицы. - Заявление 62 GASB просто включает в официальную литературу GASB определенные руководства по бухгалтерскому учету и финансовой отчетности, выпущенные либо Советом по стандартам финансового учета (FASB), либо Советом по принципам бухгалтерского учета, либо найденные в Бюллетенях бухгалтерских исследований Комитета AICPA по процедурам бухгалтерского учета до 30 ноября, 1989. Это способствует усилиям GASB по кодификации соответствующих государственных GAAP. Таким образом, он не оказывает практического влияния на содержащиеся в нем рекомендации по бухгалтерскому учету или финансовой отчетности. Однако следует отметить, что этот стандарт позволяет организациям продолжать применять его, как и другую литературу по бухгалтерскому учету, после 30 ноября 1919 г.89, заявления FASB, которые не противоречат заявлениям GASB и не противоречат им.

(Действительно для финансовой отчетности, начиная с 15 декабря 2011 г.)

(Действительно для финансовой отчетности, начиная с 15 декабря 2011 г.) - Положение 63 GASB необходимо применять для финансовых периодов, начинающихся после 15 декабря 2011 г. Этот стандарт содержит рекомендации по финансовой отчетности для «отложенного оттока ресурсов» и «отсроченного притока ресурсов». Эти термины определяются как потребление чистых активов, применимых к будущему отчетному периоду, и приобретение чистых активов, применимых к будущему отчетному периоду, соответственно. Эти элементы отражаются отдельно от активов и обязательств и как таковые включаются в компоненты собственного капитала. Ранее такой собственный капитал назывался чистыми активами. Этот показатель теперь будет называться «чистой позицией». Хотя очень немногие операции подпадают под определение отложенных притоков или оттоков в соответствии с этим стандартом, изменение терминологии акционерного капитала затронет все собственные фонды и деятельность правительства. Аналогичным образом, Заявление 65 GASB (описанное ниже) существенно влияет на использование этих классификаций.

- Положение 65 GASB необходимо внедрить для финансовых периодов, начинающихся после 15 декабря 2012 г. Однако многие правительства по всей стране предпочитают досрочное внедрение стандарта для обеспечения сопоставимости отчетности. В отчете в первую очередь рассматривается надлежащая отчетность об активах, отложенном оттоке ресурсов, обязательствах и отложенном притоке ресурсов. Руководство по существу основано на структуре отложенных оттоков ресурсов и отложенных притоков ресурсов, как определено в Заявлении 63 GASB. В частности, отчет реклассифицирует как отложенные притоки или оттоки ресурсов определенные статьи, которые ранее были отражены в отчетности как активы или обязательства, и признает их как оттоки. или приток ресурсов по определенным статьям, которые ранее учитывались как активы или обязательства. Таким образом, стандарт напрямую влияет как на отчетность по фондам, так и на отчетность в масштабах всего правительства.

- Заявление 68 GASB необходимо применять для финансовых периодов, начинающихся после 15 июня 2014 г.

Это одно из двух недавно выпущенных заявлений (второе — Заявление 67 GASB), которые обновляют стандарты бухгалтерского учета и финансовой отчетности для пенсионных планов, а также для работодателей, которые предлагают такие планы. Стандарт является обновлением Положения 27 GASB и будет применяться ко всем государственным и местным органам власти, которые предлагают пенсионные планы с установленными выплатами и пенсионные планы с установленными взносами. Актуарные процессы, распределение доли работодателя в чистых пенсионных обязательствах и различные модификации раскрытия информации в примечаниях будут основными областями воздействия этого заявления на правительства работодателей. В этой публикации исторически не уделялось должного внимания бухгалтерскому учету и финансовой отчетности по пенсиям; поэтому будут рассмотрены только основные последствия для отчетности.

Это одно из двух недавно выпущенных заявлений (второе — Заявление 67 GASB), которые обновляют стандарты бухгалтерского учета и финансовой отчетности для пенсионных планов, а также для работодателей, которые предлагают такие планы. Стандарт является обновлением Положения 27 GASB и будет применяться ко всем государственным и местным органам власти, которые предлагают пенсионные планы с установленными выплатами и пенсионные планы с установленными взносами. Актуарные процессы, распределение доли работодателя в чистых пенсионных обязательствах и различные модификации раскрытия информации в примечаниях будут основными областями воздействия этого заявления на правительства работодателей. В этой публикации исторически не уделялось должного внимания бухгалтерскому учету и финансовой отчетности по пенсиям; поэтому будут рассмотрены только основные последствия для отчетности.

Кроме того, за последние несколько лет GASB (http://GASB.org) выпустил несколько других заявлений, но ожидается, что они не окажут существенного влияния на государственные органы, использующие это руководство: Заявление GASB 58, Бухгалтерский учет и финансовая отчетность для главы 9 банкротства ; Заявление GASB 59, Сборник финансовых инструментов ; Заявление GASB 60, Бухгалтерский учет и финансовая отчетность по договору концессии на оказание услуг ; Заявление GASB 66, Технические исправления – 2012 г. — Поправка к заявлениям GASB № 10 и № 62 ; Заявление GASB 69, Государственные объединения и отчуждение государственных операций ; и Заявление GASB 70, Бухгалтерский учет и финансовая отчетность по необменным финансовым гарантиям .

— Поправка к заявлениям GASB № 10 и № 62 ; Заявление GASB 69, Государственные объединения и отчуждение государственных операций ; и Заявление GASB 70, Бухгалтерский учет и финансовая отчетность по необменным финансовым гарантиям .

Наконец, в этой главе также рассматривается E-Rate. E-Rate — это скидка, предоставляемая школам и библиотекам на телекоммуникационные услуги, такие как доступ в Интернет и электропроводка для доступа. Хотя GASB специально не рассматривал этот вопрос, в этом руководстве представлен обзор того, как работает E-Rate, и общие рекомендации по его последствиям для бухгалтерского учета и финансовой отчетности.

Глава 6: Описание классификации счетов

В этой главе приведены коды счетов. Описания типов государственных фондов были изменены, и появились новые коды баланса фондов в соответствии с указаниями из Заявления 54 GASB. Коды нематериальных активов были добавлены в балансовые счета и коды объектов. Подробный список изменений кода счета представлен в приложении A.

Подробный список изменений кода счета представлен в приложении A.

Глава 7: Учет затрат и отчетность по образовательным программам

Вопросы справедливости и подотчетности увеличили потребность в информации о расходах на уровне школ и программ. В этой главе представлены методы учета затрат и примеры использования существующих систем данных для предоставления этой информации.

Глава 8: Руководство по фондам деятельности

В этой главе рассматриваются сложные вопросы, связанные с фондами деятельности студентов. В нем различаются различные типы фондов деятельности и даются рекомендации по их классификации. В главе даются первоначальные рекомендации по совершенствованию контроля над этими фондами, а также по их учету и отчетности. Также учитываются требования самых последних стандартов GASB.

Top

Руководство по бухгалтерскому учету | ОСПИ

Перейти к основному содержанию

На этой странице содержится Руководство по бухгалтерскому учету по учебным годам. Для простоты использования вы найдете полное руководство, а также разбивку по главам.

Для простоты использования вы найдете полное руководство, а также разбивку по главам.

Кроме того, включены ссылки на соответствующие бюллетени!

- 2022-23

- 2021-22

- 2020-21

- 2019-20

Руководство по бухгалтерскому учету

Полное руководство по бухгалтерскому учету 2022-23 – 628 страниц (опубликовано 6 сентября 2022 г.) Если вы хотите напечатать определенную главу или раздел, обратите внимание на номера страниц, иначе вы распечатаете все руководство.

Бюллетени и информационные бюллетени

- Информационные бюллетени 220801 | Изменения в Руководстве по бухгалтерскому учету школьного округа (отправлено 1 августа 2022 г.)

- Информационный бюллетень Объявление 221019 | Приложение № 1 к Руководству по бухгалтерскому учету школьного округа (отправлено 19 октября 2022 г.)

- Информационный бюллетень Объявление 221019 | Приложение № 2 к Руководству по бухгалтерскому учету школьного округа (отправлено 20 октября 2022 г.

)

)

Бюллетени и информационные бюллетени

- Информационные бюллетени 220622 | Дополнения к Руководству по бухгалтерскому учету школьного округа (отправлено 23 июня 2022 г.)

- Бюллетень 056-21 Руководство по бухгалтерскому учету Редакции на 2021–22

Руководство по бухгалтерскому учету

Полное руководство по бухгалтерскому учету на 2021-22 гг. – 630 страниц

Отказ от ответственности: Руководство по бухгалтерскому учету публикуется как один документ. Приведенные ниже ссылки ведут к определенным разделам Руководства по бухгалтерскому учету. Если вы хотите напечатать эту главу, обратите внимание на номера страниц, иначе вы распечатаете руководство целиком.

- Титульный лист – 2 страницы

- Содержание – 4 страницы

- Введение – 8 страниц

- Задняя обложка – 2 страницы

- Приложение A – Матрицы расходов по программе – 30 страниц

- Приложение B — Дополнительные указания по бухгалтерскому учету — 30 страниц

- Приложение C — Справочные материалы — 2 страницы

- Глава 1 – Принципы бухгалтерского учета – 30 страниц

- Глава 2 – Бюджетирование – 14 страниц

- Глава 3 – Руководство по бухгалтерскому учету – 82 страницы

- Глава 4 – Счета Главной книги – 62 страницы

- Глава 5 – Доходы и другие источники финансирования – 74 страницы

- Глава 6 – Счета расходов общего фонда – 98 страниц

- Глава 7 — Общие записи журнала — 62 страницы

- Глава 8 – Финансовая отчетность – 18 страниц

- Глава 9 — Управление федеральными грантами — 22 страницы

- Глава 10 – Фонд капитальных проектов и бухгалтерский учет фонда транспортных средств – 34 страницы

- Глава 11 – Учет фонда обслуживания долга – 24 страницы

- Глава 12 – Бухгалтерский учет фонда Ассоциированного студенческого совета (ASB) – 18 страниц

- Глава 13 – Фидуциарная деятельность – 14 страниц

[Опубликовано 8 ноября 2021 г. ]

]

Бюллетени

- Бюллетень 043-20 Редакции Руководства по бухгалтерскому учету на 2020–21 годы

- Бюллетень 077-20 Дополнение к Руководству по бухгалтерскому учету на 2020-21 год

- Бюллетень 010-21 Руководство по бухгалтерскому учету, второе дополнение на 2020-21 год

- Бюллетень 047-21 Руководство по бухгалтерскому учету, третье дополнение на 2020-21 гг.

Руководство по бухгалтерскому учету

Complete 2020-21 Руководство по бухгалтерскому учету

Отказ от ответственности: Руководство по бухгалтерскому учету публикуется как один документ. Приведенные ниже ссылки ведут к определенным разделам Руководства по бухгалтерскому учету. Если вы хотите напечатать эту главу, обратите внимание на номера страниц, иначе вы распечатаете руководство целиком.

- Титульный лист – 2 страницы

- Содержание – 4 страницы

- Введение – 8 страниц

- Задняя обложка – 2 страницы

- Приложение A – Матрицы расходов по программе – 26 страниц

- Приложение B — Дополнительные указания по бухгалтерскому учету — 30 страниц

- Приложение C — Справочные материалы — 2 страницы

- Глава 1 – Принципы бухгалтерского учета – 30 страниц

- Глава 2 – Бюджетирование – 14 страниц

- Глава 3 – Руководство по бухгалтерскому учету – 76 страниц

- Глава 4 – Счета Главной книги – 62 страницы

- Глава 5 — Доходы и другие источники финансирования — 68 страниц

- Глава 6 – Счета расходов общего фонда – 94 страницы

- Глава 7 — Общие записи журнала — 58 страниц

- Глава 8 – Финансовая отчетность – 18 страниц

- Глава 9 — Управление федеральными грантами — 20 страниц

- Глава 10 – Фонд капитальных проектов и бухгалтерский учет фонда транспортных средств – 32 страницы

- Глава 11 – Учет фонда обслуживания долга – 24 страницы

- Глава 12 – Бухгалтерский учет фонда Ассоциированного студенческого совета (ASB) – 18 страниц

- Глава 13 – Фидуциарная деятельность – 14 страниц

[Опубликовано 13 августа 2020 г. ]

]

Бюллетени

- Бюллетень 014-19 Руководство по бухгалтерскому учету Редакции на 2019-20

- Приложение A – Общие изменения к Руководству по бухгалтерскому учету школьного округа

- Приложение B – Введение в Главу 6

- Приложение C – Программа 88 – Уход за детьми

- Приложение D – Коды статей расходов

- Приложение E – Глава 13 – Фидуциарная деятельность

- Бюллетень 058-19 Дополнения к Руководству по бухгалтерскому учету на 2019-20

- Бюллетень 086-19 Руководство по бухгалтерскому учету Второе дополнение на 2019-20

- Бюллетень 047-20 Руководство по бухгалтерскому учету, третье дополнение на 2019–2020 годы

Руководство по бухгалтерскому учету

Полное руководство по бухгалтерскому учету 2019-20

Отказ от ответственности: Руководство по бухгалтерскому учету публикуется как один документ. Приведенные ниже ссылки ведут к определенным разделам Руководства по бухгалтерскому учету.