как с 2021 года закрывается счет 26 (+ видео)

12.02.2021

Как в «1С:Бухгалтерии 8» редакции 3.0 с 2021 года закрывается счет 26 «Общехозяйственные расходы»?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.89.38.

С 2021 года счет 26 «Общехозяйственные расходы» в программе выделен исключительно для учета управленческих расходов (например, затрат на содержание административно-управленческого персонала, услуги связи, информационные и аудиторские услуги и т. п.).

Общехозяйственные расходы, связанные с производственным процессом, теперь рекомендуется учитывать на счетах 25 «Общепроизводственные расходы»; 23 «Вспомогательные производства» или 20 «Основное производство».

Согласно пункту 26 Федерального стандарта бухгалтерского учета ФСБУ 5/2019 «Запасы» (утв. приказом Минфина России от 15.11.2019 № 180н, далее – ФСБУ 5/2019) управленческие расходы не включаются в фактическую себестоимость незавершенного производства (НЗП) и готовой продукции.

Поэтому с 2021 года затраты, учтенные на счете 26, в полном объеме включаются в расходы текущего периода, и теперь в настройках учетной политики не требуется выбирать порядок распределения общехозяйственных расходов. Но порядок их списания будет отличаться для организаций, осуществляющих и не осуществляющих производственную деятельность.

Если в настройках учетной политики организации включены флаги Выпуск продукции или Выполнение работ, оказание услуг заказчикам и для учета производственных затрат используются счета 20 или 23, то затраты, учтенные на счете 26, при закрытии месяца списываются на счет 90.08 «Управленческие расходы» (ранее в программе такой метод именовался «директ–костингом»).

Затраты торговых организаций рекомендуется учитывать на счете 44 «Расходы на продажу». Если в настройках учетной политики отключены флаги Выпуск продукции и Выполнение работ, оказание услуг заказчикам, то в бухгалтерском учете все затраты со счета 26 будут списаны на счет 90. 02 «Себестоимость продаж».

02 «Себестоимость продаж».

В налоговом учете косвенные затраты, учтенные на счете 26, всегда списываются на счет 90.08.

Темы: видеоуроки 1С , 1С:Бухгалтерия 8 , расчет себестоимости

Рубрика: 1С:Бухгалтерия 8 , Учет затрат на производство

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Опубликована видеозапись лекции о новом в “1С:Бухгалтерии 8” – обзор актуальных обновлений, версии 3.0.123 – 3.0.126 Самое новое в «1С:Бухгалтерии 8»: загрузка отчета о продажах Яндекс.Маркет из файла Как в 1С отразить приобретение электронных услуг у иностранцев Опубликована видеозапись лекции о ФСБУ 25: аренда по договору в валюте и учет по ПБУ 18 в решениях “1С:ERP” и “1С:Комплексная автоматизация” Опубликована видеозапись лекции о вариантах учета незавершенного производства в «1С:Бухгалтерии 8»

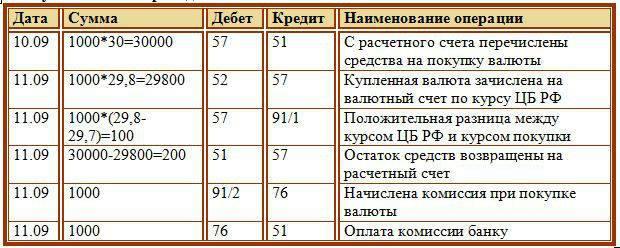

Использование 44 счета в бухгалтерском учете

44 «Расходы на продажу» широко используется торговыми и производственными предприятиями для сбора сведений о затраченных денежных средствах для реализации товаров, работ, услуг.

44 «Расходы на продажу» широко используется торговыми и производственными предприятиями для сбора сведений о затраченных денежных средствах для реализации товаров, работ, услуг.44 счет в бухгалтерском учете – это обобщение получаемой информации о расходах, необходимых для продажи продукции компании. Может применяться как торговыми фирмами, так и производственными организациями, в зависимости от сферы деятельности Планом счетов предусмотрены следующие основные субсчета:

- 44.01 – отображает информацию о затратах, связанных с реализациями товаров у предприятий, занятых в сфере торговли. Здесь могут содержаться сведения:

Транспортные расходы;

Расчеты с сотрудниками по оплате труда;

Затраты на обеспечение складов хранения, хозяйственного инвентаря, зданий

Амортизационные начисления по оборудованию и НМА и т.д.

Таким образом, субъекты предпринимательства, осуществляющие торговую деятельность, имеют право использовать сч.44 для отображения всех затрат денежных средств на предприятии, относящихся к основной деятельности (за исключением внереализационных затрат).

- 44.02 – сбор информации о коммерческих расходах промышленных предприятий, напрямую связанных с продажей продукции или работ, а именно:

Дополнительные издержки на упаковывание готовой продукции;

Транспортные расходы по перемещению и отгрузке изделий;

Дополнительная плата посредническим фирмам;

Содержание складов хранения изделий в местах реализации;

Рекламные издержки и т.д.

Счет 44 в бухгалтерском учете является активным, то есть по дебету осуществляется сбор и обобщение информации о понесенных затратах, непосредственно связанных с реализацией продукции. При закрытии месяца накопленные на счете суммы списываются на себестоимость реализованной продукции в Дт 90 «Продажи».

Транспортные издержки, отображаемые на сч.44, подлежат обязательному разделению ежемесячно:

- Промышленные компании – затраты распределяются между номенклатурными единицами отгруженных товаров каждый месяц, исходя из веса, объема или иных характеристик;

- Торговые фирмы – распределение между реализованной продукцией и остатком товаров на складах на конец отчетного периода.

Аналитический мониторинг

Законодательное регулирование

Использование сч. 44 для обобщения информации о расходовании денежных средств для реализации товаров, работ, услуг в торговых или промышленных компаниях осуществляется в соответствие с действующим Планом счетов, утвержденным приказом Минфина от 31.10.2000 №94, ПБУ 10/99 «Доходы и расходы организации» и иными нормативными документами.

Основные хозяйственные операции, проводки по ним

- Расчеты с персоналом, занятым в торговле, по оплате труда

Дт44 Кт70 – заработная плата

Дт44 Кт69 – страховые взносы

- Начисление амортизации по оборудованию, используемому в целях торговли

Дт44 Кт02

- Рекламные издержки, выплаты посредническим фирмам

Дт44 Кт76

- Списание материалов, предназначенных для реализации продукции

Дт44 Кт10

- Расходы подотчетных сумм на организацию продажи товаров

Дт44 Кт71

- Списание издержек на продажу, относящихся к выявленным недостачам

Дт94 Кт44

- Закрытие месяца, включение затрат в себестоимость

Промежуточный учетный учебный план для мафтежных шпаргалок

BY: Maire Loughran и

Обновлен: 02-22-2022

Из книги: Смешательный учет

. На Amazon

На Amazon

Что охватывает промежуточный учет?

Промежуточный бухгалтерский учет углубляется в более сложные аспекты практики бухгалтерского учета. Он охватывает темы и бухгалтерские ситуации, выходящие за рамки основ, в том числе следующие:

Временная стоимость денег: Промежуточный учет включает расширенные вопросы временной стоимости, такие как отсроченные аннуитеты и долгосрочные облигации. Аннуитеты — это множественные платежи в течение определенного периода времени, которые вы либо делаете, либо получаете.

Отсроченные аннуитеты представляют собой тип договора аннуитета, который отсрочивает платежи инвестору до тех пор, пока инвестор не решит их получить. Учет розничных товарно-материальных запасов: Допущения о затратах на товарно-материальные запасы, то есть о том, как затраты на товарно-материальные запасы указываются в отчете о прибылях и убытках, являются большой темой в финансовом учете. Интересным расширением этой темы в промежуточном учете является учет розничных запасов.

Метод розничных запасов использует коэффициент затрат для преобразования конечных запасов, оцененных по розничной цене, в себестоимость. В основном, это работает, беря товары, имеющиеся в наличии для продажи по себестоимости, и разделяя их на товары, доступные для продажи в розницу. Затем вы можете умножить продажи на полученный процент, чтобы получить конечные запасы по себестоимости.

Бухгалтерский учет основных средств: Промежуточный бухгалтерский учет вникает в суть бухгалтерского учета непреднамеренных преобразований, таких как кража. Когда это происходит, компания должна отразить разницу между страховыми поступлениями и чистой балансовой стоимостью актива как прибыль или убыток от выбытия актива.

Расходы на исследования и разработки (НИОКР): Эта щекотливая тема редко обсуждается на уроках финансового учета. Промежуточный учет показывает, как управлять затратами на НИОКР, например, когда фармацевтическая компания разрабатывает продукт для вывода на рынок.

Учет подоходного налога: Никто не любит подоходный налог, и в вашем учебнике по финансовому учету эта тема обсуждается минимально. Промежуточная бухгалтерия вам в помощь! Промежуточный учет охватывает способы расчета разницы между финансовым и налоговым учетом. Основное различие между ними заключается в финансовой и налоговой амортизации.

Финансовая амортизация ведет долгий путь домой, в то время как налоговая амортизация идет коротким путем через пустырь! Таким образом, чистая прибыль между ними будет отличаться.

Отсроченные аннуитеты представляют собой тип договора аннуитета, который отсрочивает платежи инвестору до тех пор, пока инвестор не решит их получить.

Отсроченные аннуитеты представляют собой тип договора аннуитета, который отсрочивает платежи инвестору до тех пор, пока инвестор не решит их получить.

Финансовая амортизация ведет долгий путь домой, в то время как налоговая амортизация идет коротким путем через пустырь! Таким образом, чистая прибыль между ними будет отличаться.

Финансовая амортизация ведет долгий путь домой, в то время как налоговая амортизация идет коротким путем через пустырь! Таким образом, чистая прибыль между ними будет отличаться.Важные различия между американскими и международными стандартами бухгалтерского учета

В вашем учебнике по бухгалтерскому учету для среднего уровня рассматриваются общепринятые принципы бухгалтерского учета (GAAP) в США, но, где это применимо, указываются международные перспективы учета одних и тех же событий. Обе позиции отмечены, потому что GAAP и международные стандарты бухгалтерского учета находятся на пути к сближению, и один набор глобальных стандартов бухгалтерского учета может развиваться. Вот некоторые ключевые различия между американскими и международными стандартами бухгалтерского учета:

Необычные предметы: Эти предметы необычны по своей природе и встречаются редко. Примером могут быть потери в результате крупной аварии, такой как пожар.

ОПБУ США допускают специальную финансовую отчетность для таких событий, в отличие от международных стандартов.Учет аренды: Независимо от того, расходует ли компания арендные платежи или рассматривает их как платежи по кредиту, разделяя платеж между основной суммой и процентами в соответствии с ОПБУ США, зависит от правил капитализации ОПБУ США. Международные стандарты являются более удобными для пользователей и рассматривают основные факты и обстоятельства аренды, чтобы определить, относятся ли арендные платежи на расходы или капитализируются.

Отсрочки по налогам: Отсрочки по налогам возникают в балансе из-за разницы между финансовым и налоговым доходом. ОПБУ США позволяют классифицировать отсрочки как краткосрочные или долгосрочные в зависимости от ситуации. Международные стандарты допускают только нетекущий учет таких отсрочек.

Подготовка балансового отчета: Финансовый учет 101 знает, что текущие счета отображаются в балансовом отчете раньше, чем долгосрочные.

Например, оборотные активы, такие как список денежных средств перед основными средствами. Однако компании, использующие международные стандарты, часто указывают долгосрочные обязательства перед текущими.Денежно-кредитные допущения: ОПБУ США игнорирует влияние инфляции и дефляции для учета и анализа. Используя международные стандарты бухгалтерского учета, страны с устойчивой инфляцией будут использовать общий индекс цен для корректировки влияния инфляции на их финансовую отчетность.

ОПБУ США допускают специальную финансовую отчетность для таких событий, в отличие от международных стандартов.

ОПБУ США допускают специальную финансовую отчетность для таких событий, в отличие от международных стандартов. Например, оборотные активы, такие как список денежных средств перед основными средствами. Однако компании, использующие международные стандарты, часто указывают долгосрочные обязательства перед текущими.

Например, оборотные активы, такие как список денежных средств перед основными средствами. Однако компании, использующие международные стандарты, часто указывают долгосрочные обязательства перед текущими.Об этой статье

Эта статья из книги:

- Промежуточный учет для чайников,

Об авторе книги:

Мэйр Лофран — дипломированный бухгалтер, которая в течение пятнадцати лет готовила компиляции, обзоры и аудиторские отчеты. Член Американского института сертифицированных общественных бухгалтеров, она является адъюнкт-профессором и преподает курсы аудита и бухгалтерского учета для выпускников и студентов.

Эту статью можно найти в категории:

- Общий бухгалтерский учет ,

Что это означает в бухгалтерском учете и как оно используется

Что такое двойная запись?

Двойная запись, фундаментальная концепция, лежащая в основе современной бухгалтерии и бухгалтерского учета, утверждает, что каждая финансовая операция имеет одинаковые и противоположные последствия по крайней мере в двух разных счетах. Он используется для удовлетворения уравнения бухгалтерского учета:

Ресурсы знак равно Обязательства + Беспристрастность \begin{align} &\text{Активы} = \text{Обязательства} + \text{Капитал} \\ \end{align} Активы=Обязательства+Собственный капитал

В системе двойной записи кредиты компенсируются дебетами в главной бухгалтерской книге или Т-счете.

Двойная запись

Основы двойной записи

В системе двойной записи транзакции записываются по дебету и кредиту. Поскольку дебет на одном счете компенсирует кредит на другом, сумма всех дебетов должна равняться сумме всех кредитов. Система двойной записи стандартизирует учетный процесс и повышает точность подготовленных финансовых отчетов, позволяя лучше выявлять ошибки.

Поскольку дебет на одном счете компенсирует кредит на другом, сумма всех дебетов должна равняться сумме всех кредитов. Система двойной записи стандартизирует учетный процесс и повышает точность подготовленных финансовых отчетов, позволяя лучше выявлять ошибки.

Типы счетов

Бухгалтерский учет и бухгалтерский учет – это способы измерения, записи и передачи финансовой информации фирмы. Хозяйственная операция — это экономическое событие, которое регистрируется для целей бухгалтерского учета. В общих чертах это деловое взаимодействие между экономическими субъектами, такими как клиенты и предприятия или поставщики и предприятия.

В рамках систематического процесса учета эти взаимодействия обычно классифицируются как счета. Существует семь различных типов счетов, по которым можно классифицировать все бизнес-операции:

- Активы

- Обязательства

- Акции

- Доходы

- Расходы

- Прибыли

- Убытки

Бухгалтерия и учет отслеживают изменения в каждой учетной записи по мере того, как компания продолжает свою деятельность.

Дебет и кредит

Дебеты и кредиты необходимы для системы двойной записи. В бухгалтерском учете под дебетом понимается запись в левой части бухгалтерской книги, а под кредитом — запись в правой части бухгалтерской книги. Чтобы быть в балансе, общая сумма дебетов и кредитов для транзакции должна быть равна. Дебет не всегда соответствует увеличению, а кредит не всегда соответствует уменьшению.

Дебет может увеличивать один счет и уменьшать другой. Например, дебет увеличивает счета активов, но уменьшает счета обязательств и собственного капитала, что поддерживает общее уравнение бухгалтерского учета Активы = Обязательства + Капитал. В отчете о прибылях и убытках дебеты увеличивают остатки на счетах расходов и убытков, а кредиты уменьшают их остатки. Дебеты уменьшают доходы и балансы счетов, а кредиты увеличивают их балансы.

Система двойной записи

Двойная бухгалтерия была разработана в торговый период Европы, чтобы помочь рационализировать коммерческие операции и сделать торговлю более эффективной. Это также помогло торговцам и банкирам понять свои затраты и прибыль. Некоторые мыслители утверждали, что двойная бухгалтерия была ключевой вычислительной технологией, ответственной за рождение капитализма.

Это также помогло торговцам и банкирам понять свои затраты и прибыль. Некоторые мыслители утверждали, что двойная бухгалтерия была ключевой вычислительной технологией, ответственной за рождение капитализма.

Уравнение бухгалтерского учета составляет основу бухгалтерского учета с двойной записью и является кратким представлением концепции, которая расширяется до сложного, расширенного и многоэлементного отображения балансового отчета. Бухгалтерский баланс основан на системе двойной записи, где общие активы компании равны сумме обязательств и акционерного капитала.

По сути, репрезентация приравнивает все виды использования капитала (активов) ко всем источникам капитала (где заемный капитал ведет к обязательствам, а собственный капитал ведет к акционерному капиталу). Для компании, ведущей точные счета, каждая отдельная бизнес-транзакция будет представлена как минимум в двух ее счетах.

Например, если бизнес берет кредит у финансового учреждения, такого как банк, заемные деньги увеличат активы компании, и обязательства по кредиту также увеличатся на эквивалентную сумму. Если бизнес покупает сырье, заплатив наличными, это приведет к увеличению запасов (актива) при уменьшении денежного капитала (другого актива). Поскольку каждая транзакция, осуществляемая компанией, затрагивает два или более счетов, система бухгалтерского учета называется бухгалтерским учетом с двойной записью.

Если бизнес покупает сырье, заплатив наличными, это приведет к увеличению запасов (актива) при уменьшении денежного капитала (другого актива). Поскольку каждая транзакция, осуществляемая компанией, затрагивает два или более счетов, система бухгалтерского учета называется бухгалтерским учетом с двойной записью.

Эта практика гарантирует, что уравнение бухгалтерского учета всегда остается сбалансированным, то есть значение левой части уравнения всегда будет соответствовать значению правой части.

Ключевые выводы

- Двойная запись относится к концепции бухгалтерского учета, согласно которой активы = обязательства + собственный капитал.

- В системе двойной записи операции записываются по дебету и кредиту.

- Двойная бухгалтерия была разработана в период торговли в Европе, чтобы помочь рационализировать коммерческие операции и сделать торговлю более эффективной.

- Появление двойной записи было связано с рождением капитализма.