СЧЕТ 50 “КАССА” / КонсультантПлюс

СЧЕТ 50 “КАССА”

Счет 50 “Касса” предназначен для обобщения информации о наличии и движении денежных средств в кассах организации.

К счету 50 “Касса” могут быть открыты субсчета:

50-1 “Касса организации”,

50-2 “Операционная касса”,

50-3 “Денежные документы” и др.

На субсчете 50-1 “Касса организации” учитываются денежные средства в кассе организации. Когда организация производит кассовые операции с иностранной валютой, то к счету 50 “Касса” должны быть открыты соответствующие субсчета и аналитические счета для обособленного учета наличия и движения каждой наличной иностранной валюты (50-4 “Валютная касса”). Субсчет 50-4 “Валютная касса” вводится организацией при осуществлении внешнеэкономической деятельности и направлении работников в загранкомандировки. Покупка и выдача наличной иностранной валюты и дорожных чеков осуществляются в соответствии с законодательством Российской Федерации о валютном регулировании и валютном контроле, нормативными актами Центрального банка России о порядке покупки и выдачи иностранной валюты для оплаты командировочных расходов.

Субсчет 50-2 “Операционная касса” используется для учета наличия и движения денежных средств в операционных кассах, которые расположены вне помещений кассы организации (магазины, эксплуатационные участки, речные переправы и т.п.). Он открывается организациями при необходимости.

На субсчете 50-3 “Денежные документы” учитываются находящиеся в кассе организации почтовые марки, марки государственной пошлины, вексельные марки, оплаченные проездные документы, оплаченные путевки (экскурсионные, туристические, в оздоровительные учреждения и пр.) и другие денежные документы. Денежные документы учитываются на счете 50 “Касса” в сумме фактических затрат на приобретение. Аналитический учет денежных документов ведется по их видам.

Аналитический учет денежных документов ведется по их видам.

Прием и выдача наличных денег, оформление кассовых документов, ведение кассовой книги, ревизия кассы и контроль за соблюдением кассовой дисциплины осуществляются в соответствии с порядком ведения кассовых операций в Российской Федерации, правилами организации наличного денежного обращения, в соответствии с которым организации могут иметь наличные деньги в своей кассе в пределах лимитов, установленных обслуживающими их учреждениями банков по согласованию с руководителями этих организаций.

Лимит остатка наличных денег в кассе устанавливается учреждениями банков ежегодно всем организациям, независимо от организационно-правовой формы и сферы деятельности, имеющим кассу и осуществляющим налично-денежные расчеты.

Для установления лимита остатка наличных денег в кассе организация представляет в учреждение банка, осуществляющее его расчетно-кассовое обслуживание, расчет по установленной форме.

При наличии нескольких счетов в различных учреждениях банков организация по своему усмотрению обращается в одно из обслуживающих учреждений банков с расчетом на установление лимита остатка наличных денег в кассе. После установления лимита остатка кассы в одном из учреждений банка организация направляет уведомления об определенном ему лимите остатка кассы в другие учреждения банков, в которых открыты ему соответствующие счета. При проверке данного предприятия учреждения банков руководствуются этим лимитом остатка личных денег в кассе.

После установления лимита остатка кассы в одном из учреждений банка организация направляет уведомления об определенном ему лимите остатка кассы в другие учреждения банков, в которых открыты ему соответствующие счета. При проверке данного предприятия учреждения банков руководствуются этим лимитом остатка личных денег в кассе.

По предприятию, не представившему расчет на установление лимита остатка наличных денег в кассе ни в одно из обслуживающих учреждений банка, лимит остатка кассы считается нулевым, а не сданная предприятием в учреждения банков денежная наличность – сверхлимитной.

Организации имеют право хранить в своих кассах наличные деньги сверх установленных лимитов только для оплаты труда, выплат пособий по социальному страхованию и стипендий не свыше трех рабочих дней (для организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, до пяти рабочих дней), включая день получения денег в банке. Неизрасходованные наличные деньги, выданные под отчет, должны быть возвращены в кассу организации не позднее трех дней по истечении срока, на который они были выданы.

Прием наличных денег организациями при осуществлении расчетов с населением производится, как правило, с обязательным применением контрольно-кассовых машин.

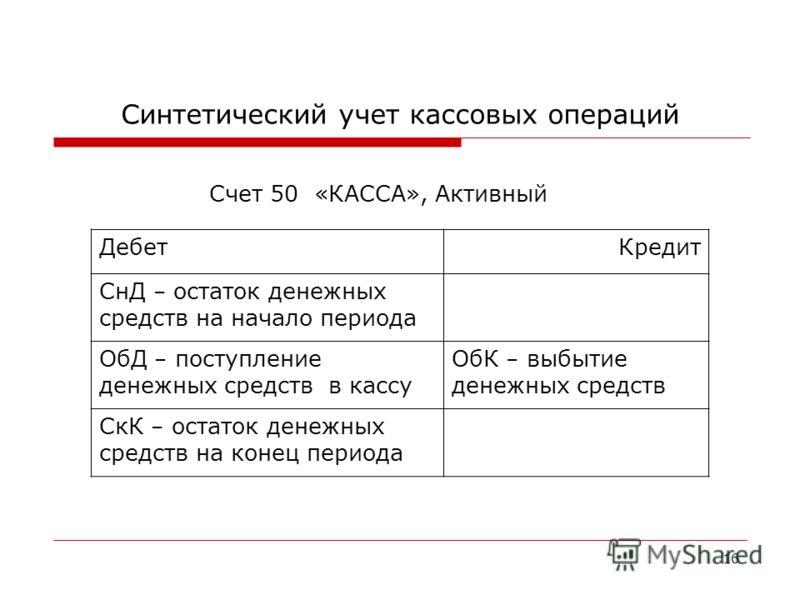

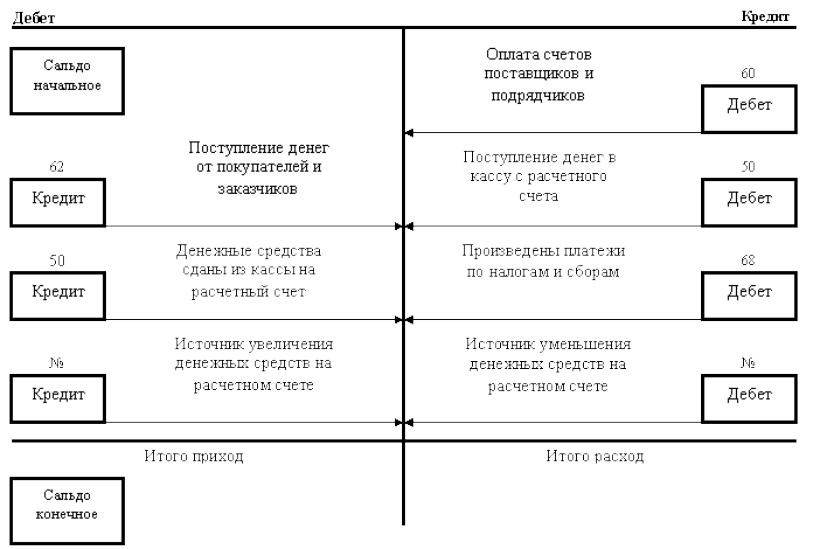

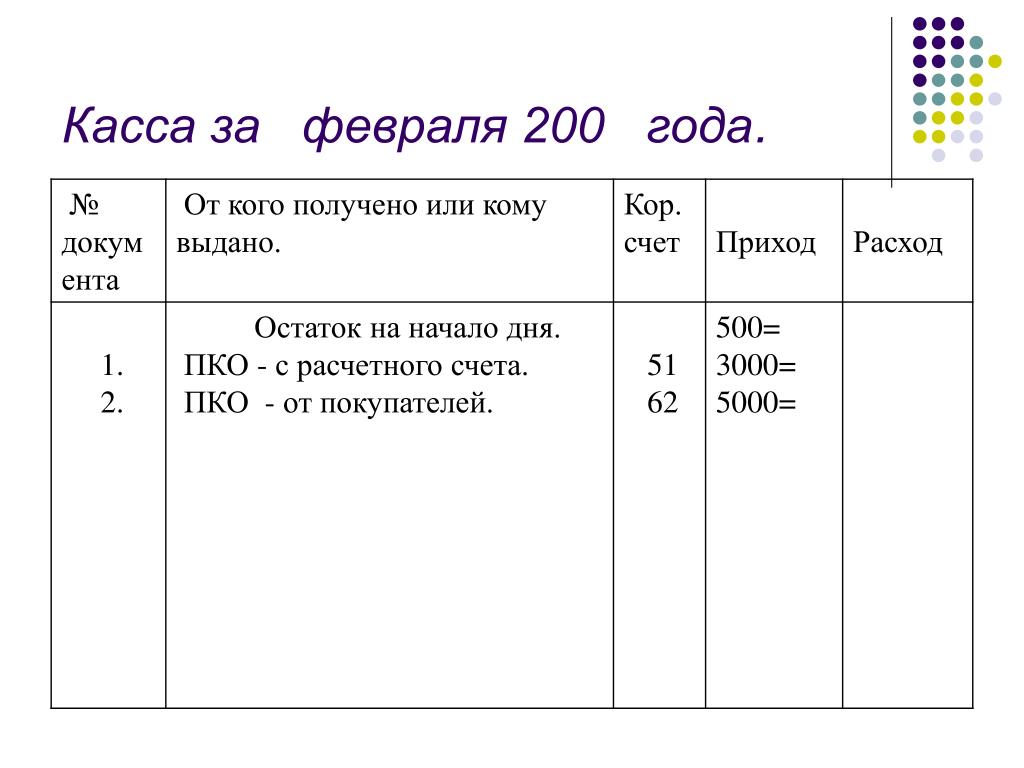

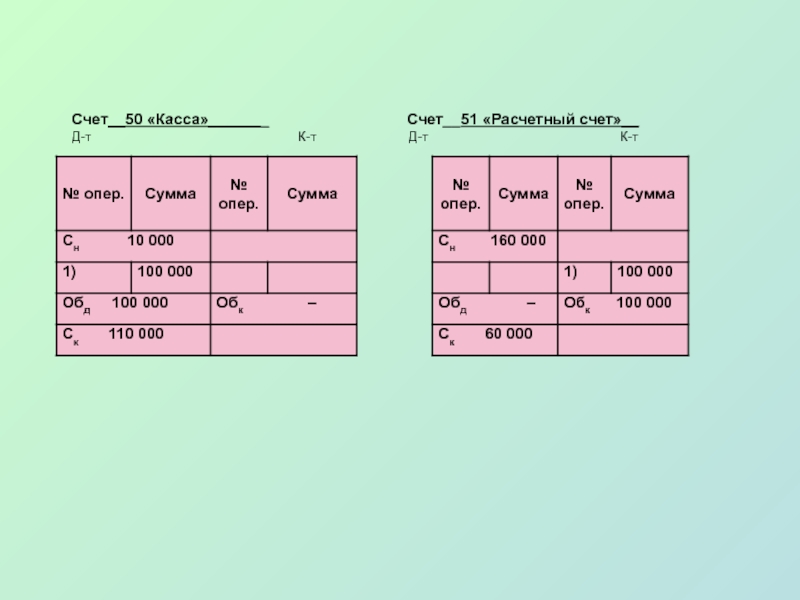

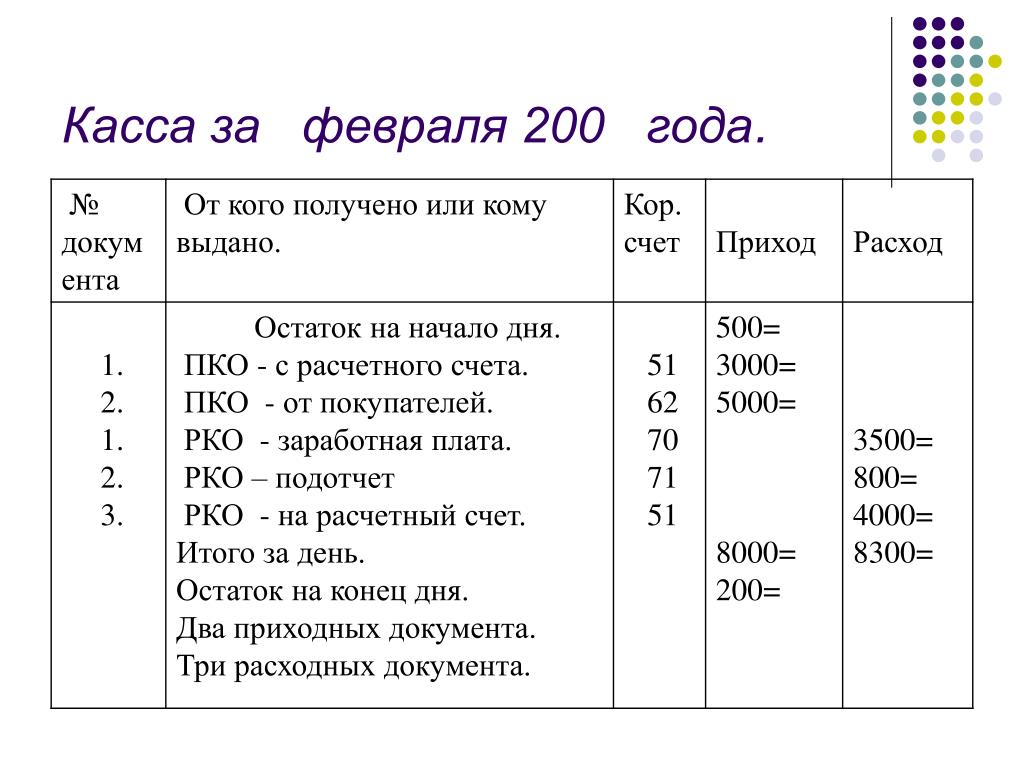

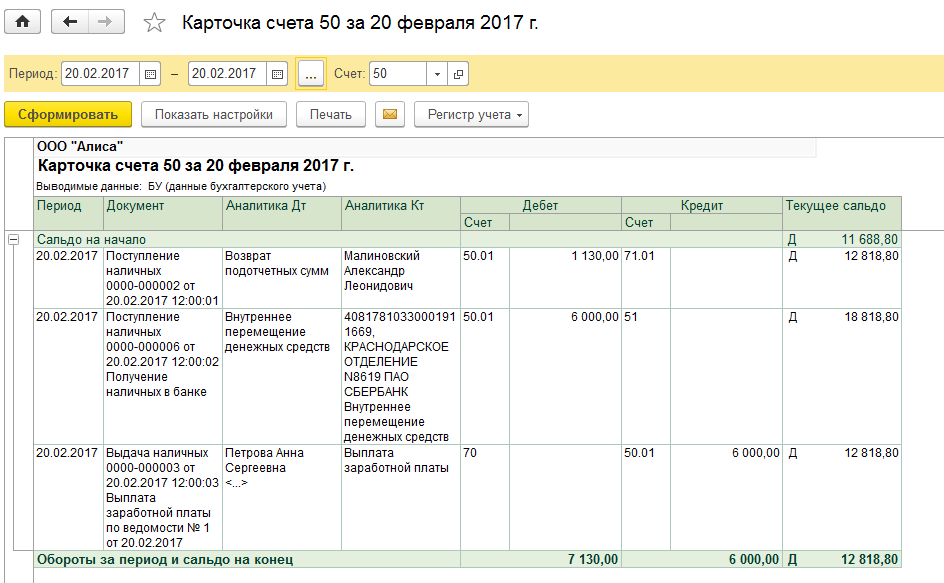

По дебету счета 50 “Касса” отражается поступление денежных средств и денежных документов в кассу организации. По кредиту счета 50 “Касса” отражаются выплата денежных средств и выдача денежных документов из кассы организации.

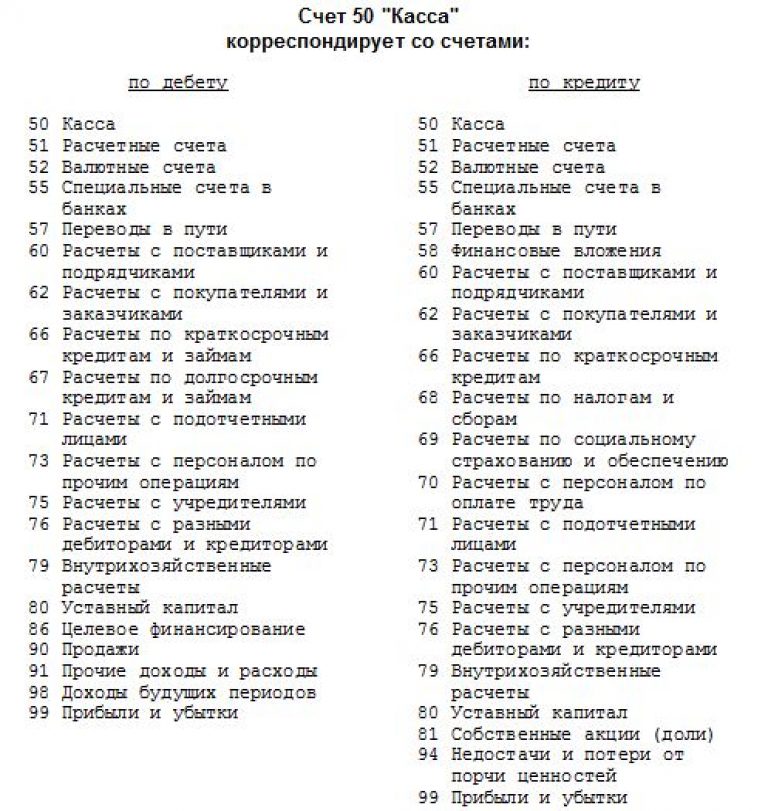

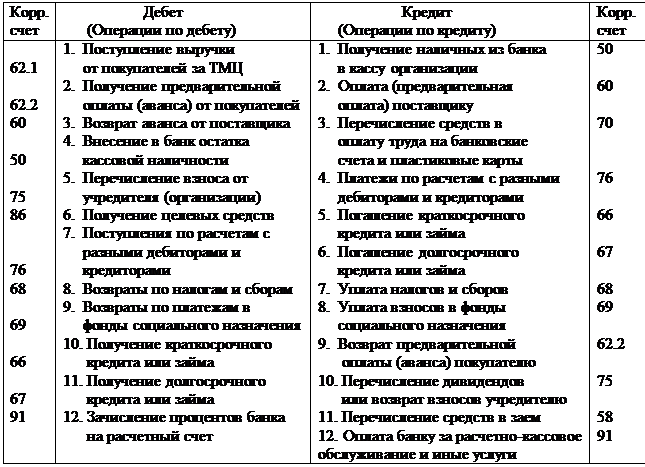

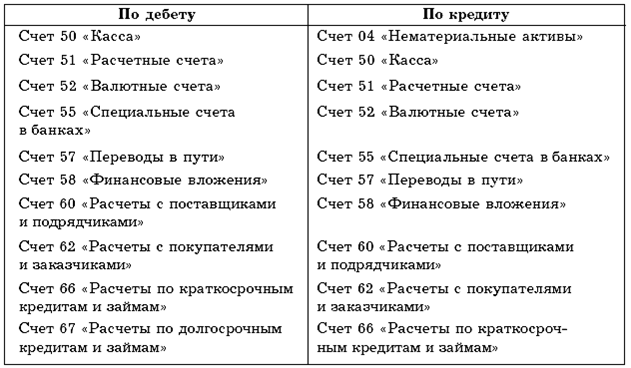

СЧЕТ 50 “КАССА” КОРРЕСПОНДИРУЕТ СО СЧЕТАМИ:

N п/п | Содержание операции | Корреспондирующий счет |

1 | 2 | 3 |

По дебету счета | ||

1 | Принята и оприходована по кассе организации выручка из операционной кассы по справке-отчету кассира-операциониста и приходному кассовому | 50 |

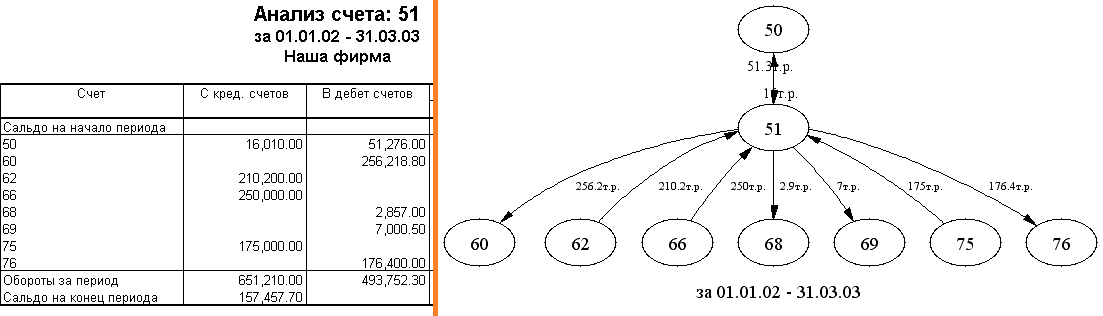

2 | Получение денег со счетов в банке | 51, 52, 55 |

3 | Денежные средства, числившиеся в пути, поступили в кассу | 57 |

4 | Поступление наличных денежных средств в порядке возврата предоставленных займов | 58 |

5 | Поступление наличных денег в погашение дебиторской задолженности, возникшей по расчетам с поставщиками и подрядчиками, покупателями и заказчиками, с подотчетными лицами, по претензиям и прочим расчетным операциям | 60, 62, 70, 71, 73, 75, 76, 79 |

6 | Поступление наличных денег за счет кредитов банков и прочих займов | 66, 67 |

7 | Поступление наличных денежных средств, внесенных товарищами в простое товарищество в счет их вкладов | 80 |

8 | Поступление наличных денег в счет целевого финансирования от других организаций и лиц, бюджетных средств и т. | 86 |

9 | Поступление наличными выручки от реализации продукции, работ и услуг | 90 |

10 | Оприходование выявленных при инвентаризации кассы излишков денежных средств, поступление выручки наличными от реализацииимущества, прочих операционных и внереализационных доходов | 91 |

11 | Поступление наличных денег в счет доходов будущих периодов | 98 |

12 | Поступление наличных денег в результате чрезвычайных обстоятельств хозяйственной деятельности организации | 99 |

По кредиту счета | ||

13 | Приобретение почтовых марок, марок государственной пошлины, проездных документов, путевок и пр. денежных документов | 50 |

14 | Внесение на счета в банке выручки от реализации продукции, выполненных работ и услуг. | 51, 52, 55 |

15 | Внесение на счета в банке выручки от реализации продукции, выполненных работ и услуг в конце месяца, но еще не зачисленной на расчетный счет | 57 |

16 | Предоставление займов, оплата облигаций и других ценных бумаг наличными | 58 |

17 | Погашение наличными (с юридическими лицами в установленных пределах) сумм кредиторской задолженности, возникшей по расчетам с поставщиками и подрядчиками, покупателями и заказчиками, с подотчетными лицами, по претензиям по кредитам и займам, налогам и сборам и прочим расчетным операциям | 60, 62, 66, 67, 68, 69, 76 |

18 | Выплаты из кассы заработной платы персоналу | 70 |

19 | Выплаты из кассы подотчетных сумм | 71 |

20 | Выплаты из кассы компенсаций за использование личных автомобилей для служебных поездок, займов и пр. | 73 |

21 | 75 | |

22 | Выданы из кассы наличные денежные средства подразделениям организации, выделенным на отдельный баланс | 79 |

23 | Возврат наличных денежных средств, внесенных товарищами в простое товарищество в счет их вкладов по окончании срока действия договора | 80 |

24 | Разовые выплаты наличными по мероприятиям целевого назначения | 86 |

25 | Оплачена наличными покупка собственных акций (долей) | 81 |

26 | Выявлены при инвентаризации недостачи наличных денег в кассе | 94 |

27 | Оплачены из кассы некомпенсируемые расходы, связанные со стихийными бедствиями и прочими чрезвычайными обстоятельствами | 99 |

п. на осуществление мероприятий целевого назначения

п. на осуществление мероприятий целевого назначения

Открыть полный текст документа

Бухгалтерский учет в банках.

Открытие и закрытие счетов. Банковские операции, в т.ч. с ЦБ РФ.

Открытие и закрытие счетов. Банковские операции, в т.ч. с ЦБ РФ.446-П – Отчет о финансовых результатах (ОФР) для кредитных организаций. Положение устанавливает принципы и порядок определения доходов и расходов, отражаемых в бухгалтерском учете на счетах по учету финансового результата текущего года, и прочего совокупного дохода, отражаемого в бухгалтерском учете на счетах по учету добавочного капитала, за исключением эмиссионного дохода, в течение отчетного года. В Положении даны определения “доходам”, “расходам”, “прочему совокупному доходу”. Положение также касается учета доходов и расходов с использованием метода дисконтирования. Доходы и расходы кредитных организаций в зависимости от их характера и видов операций подразделяются на: а) процентные доходы и процентные расходы; б) операционные доходы и операционные расходы. ОФР содержит 8 частей, каждая из которых состоит из разделов. Символы ОФР пятизначные (состоят из 5 цифр).

Научим оценивать

финансовое состояние банков —

на дистанционном курсе «Банковский аналитик»

Официальные реквизиты нормативного акта:

Положение ЦБ РФ от 22. 12.2014 № 446-П «О порядке определения доходов, расходов и прочего совокупного дохода кредитных организаций»

12.2014 № 446-П «О порядке определения доходов, расходов и прочего совокупного дохода кредитных организаций»

Официальные реквизиты документа:

Ответы и разъяснения Департамента бухгалтерского учета и отчетности по вопросам, связанным с применением Положения Банка России от 22.12.2014 № 446-П «О порядке определения доходов, расходов и прочего совокупного дохода кредитных организаций»

Официальные реквизиты документа:

Ответы и разъяснения департамента бухгалтерского учета и отчетности от 18 июня 2015 года по вопросам, связанным с применением положения Банка России от 22.12.2014 № 446-П «О порядке определения доходов, расходов и прочего совокупного дохода кредитных организаций»

Официальные реквизиты документа:

Ответы и разъяснения Департамента бухгалтерского учета и отчетности от 27.08.2015 по вопросам, связанным с применением Положения Банка России от 22.12.2014 N 446-П «О порядке определения доходов, расходов и прочего совокупного дохода кредитных организаций»

|

|

Дебет |

Кредит |

Хозяйственная операция | Комментарий к проводке (в решение для преподавателя не включать) |

1. | 311 | 30 | Возвращены неиспользованные деньги из кассы на расчетный счет

| Дебет 311 “Текущие счета в национальной валюте” – увеличилась сумма средств на нашем расчетном счете. Выясним, за счет чего.

Кредит 30 “Касса” – в результате операции остатки денежных средств в кассе уменьшились. Таким образом, пополнение нашего расчетного счета произошло за счет уменьшения средств в кассе. Данное событие могло произойти в результате того, что кассир внес остатки денежных средств из кассы на расчетный счет предприятия |

| 2. | 301 | 46 | Внесены в кассу денежные средства от учредителя в виде оплаты части своей доли в уставном в фонде, которая до данного момента не была внесена.

| Дебет 301 “Касса в национальной валюте” – произошло увеличение остатков в кассе в национальной валюте

Кредит 46 “Неоплачений капітал” – так как данный счет является контрпассивным, то произошло уменьшение задолженности учредителей перед предприятием Примечание.  По дебету счета 46 начисляется задолженность участников по взносам в уставный фонд предприятия. Поэтому проводка по кредиту на этот счет такую задолженность уменьшает По дебету счета 46 начисляется задолженность участников по взносам в уставный фонд предприятия. Поэтому проводка по кредиту на этот счет такую задолженность уменьшает |

| 3. | 30 | 311 | Получены в кассу из банка по чеку денежные средства для выплаты заработной платы

| Дебет 30 “Касса” -произошло увеличение остатков денежных средств в кассе

Кредит 311 “Текущие счета в национальной валюте” отвечает нам на вопрос, откуда взялись денежные средства в кассе. Поскольку поступление произошло сразу, то снять деньги с расчетного счета мог только кассир предприятия. Во всех иных случаях нам пришлось бы использовать счет 33 до момента, когда кассир бы не принял их в кассу. |

| 4. | 333 | 301 | Денежные средства из кассы переданы инкассатору

| Дебет 333 “Денежные средства в пути в национальной валюте” – денежные средства еще не поступили на счета предприятия, поэтому для отражения данного факта используется этот счет

Кредит 301 “Касса в национальной валюте” – а остатки денежных средств в кассе уже уменьшились Такая ситуация может произойти, когда предприятие сдает выручку в “вечернюю кассу” или инкассаторам.  В этот момент в кассе денежные средства уже отсутствуют, а на счет предприятия они еще не зачислены банком В этот момент в кассе денежные средства уже отсутствуют, а на счет предприятия они еще не зачислены банком |

| 5. | 371 | 301 | Выдан аванс через кассу представителю поставщика для будущей поставки товаров

| |

| 6. | 301 | 361 | Получены денежные средства в кассу от представителя покупателя для оплаты уже поставленных товаров (или продукции)

| Дебет 301 “Касса в национальной валюте” – произошло увеличение денежных средств в кассе

Кредит 361 “Расчеты с отечественными покупателями” показывает, откуда деньги появились в кассе. Их внес покупатель за уже отгруженную продукцию. В кредит счета 361 мы можем отнести средства только тогда, когда на нем уже присутствует дебетовое сальдо, так как счет активный. |

| 7. | 92 | 301 | Оплачены наличными из кассы расходы на канцтовары

| Дебет 92 “Административные расходы” показывает нам, что предприятие списало затраты по статье “Административные расходы”

Кредит 301 “Касса в национальной валюте” указывает на источник происхождения расходов Примечание.  Такая проводка годиться только для малых предприятий. Как только на фирме станет больше двух человек (директор+бухгалтер) подобные вещи породят грандиозный бардак в учете. Такая проводка годиться только для малых предприятий. Как только на фирме станет больше двух человек (директор+бухгалтер) подобные вещи породят грандиозный бардак в учете.

Как правильно. Сначала деньги должны быть выданы из кассы под отчет конкретному сотруднику (Дт 372 Кт 301). Потом этот сотрудник обязан отчитаться, куда он дел выданные средства через заполнение авансового отчета. На основании авансового отчета приобретенные канцтовары должны быть оприходованы на склад ( Дт 201 Кт 372, Дт 644 Кт 372 – вот он, “потерянный” бухгалтером налоговый кредит), и только потом выдан в соответствующее подразделение через списание на затраты предприятия Дт 92 Кт 201. Из таких записей четко видно, кто брал деньги, что на них было куплено и на какие цели было израсходовано. |

| 8. | 661 | 301 | Выдана заработная плата работникам из кассы

| Дебет 661 “Расчеты по заработной плате” – данный счет является пассивным и операция уменьшает задолженность предприятия по уже начисленной заработной плате

Кредит 301 “Касса в национальной валюте” – задолженность была уменьшена путем выдачи денежных средств из кассы предприятия |

9. | 99 | 301 | Денежные средства в кассе потеряны в результате стихийного бедствия

| Счет 99 в настоящее время исключен из Плана счетов бухгалтерского учета Украины, но, чтобы не редактировать условие задачи, оставим так как есть. |

| 10 | 601 | 301 | Изъяты денежные средства из кассы в рамках принудительного погашения задолженности по кредиту

| Дебет 601 “Краткосрочные кредиты банков в национальной валюте” – произошло уменьшение задолженности по краткосрочному кредиту

Кредит 301 “Касса в национальной валюте” – в результате операции остатки денежных средств в кассе уменьшились Примечание. Нормальное погашение кредита перед банком происходит путем перечисления денежных средств с расчетного счета предприятия или внесения наличных в кассу банка.  Но в последнем случае, их нужно было сначала выдать работнику предприятия под отчет (372). Значит погашение произошло принудительно. Но в последнем случае, их нужно было сначала выдать работнику предприятия под отчет (372). Значит погашение произошло принудительно. |

| 11 | 301 | 69 | Туристические ваучеры проданы покупателям за наличные

| |

| 12. | 91 | 301 | Наличными из кассы оплачены общепроизводственные расходы

| Дебет 91 “Общепроизводственные расходы” – предприятие понесло расходы общепроизводственного характера

Кредит 301 “Касса в национальной валюте” – в результате операции остатки денежных средств в кассе уменьшились Примечание. Для целей практического учета я так делать не рекомендую, поскольку, согласно действующему законодательству, денежные средства из кассы могут быть выданы только идентифицированному физическому лицу. То есть либо под отчет (372) либо представителю контрагента (631, 371).  Расходы в кассу прийти не могут. Многие бухгалтера так себе упрощают жизнь, но рискуют не заметить собственные же нарушения в операциях с наличными денежными средствами. Расходы в кассу прийти не могут. Многие бухгалтера так себе упрощают жизнь, но рискуют не заметить собственные же нарушения в операциях с наличными денежными средствами. |

| 13. | 631 | 301 | Представителю поставщика выданы денежные средства в счет оплаты за поставленные товары

| Дебет 631 “Расчеты с отечественными поставщиками и подрядчиками” – уменьшаем имеющуюся кредиторскую задолженность (счет 631 – пассивный). Если бы мы выдавали аванс, то нужно было использовать счет 371 “Расчеты по выданным авансам”. Значит задолженность уже имелась

Кредит 301 “Касса в национальной валюте” – в результате операции остатки денежных средств в кассе уменьшились |

| 14. | 301 | 50 | Получен долгосрочный займ в гривнах наличными в кассу

| Дебет 301 “Касса в национальной валюте” – произошло увеличение остатков в кассе в национальной валюте

Кредит 50 “Долгосрочные кредиты и займы” – поступление денежных средств произошло за счет образования долгосрочной задолженности (со сроком погашения более одного года).

Примечание. Поскольку банки не выдают займы в кассу предприятия, то можно предположить, что речь идет о счете 505 “Прочие долгосрочные займы в национальной валюте” |

|

15 |

361 |

701 | Отражена отгрузка готовой продукции поставщику

| Дебет 361 “Расчеты с отечественными покупателями” – отгрузка товара была за гривны, данная операция увеличила (создала) дебиторскую задолженность у контрагента перед нашим предприятием

Кредит 701 “Доход от реализации готовой продукции” – говорит нам, за счет чего возникла дебиторская задолженность у контрагента и что была отгружена именно готовая продукция, а не товары (702) |

Дебет и кредит: Справочное руководство по бухгалтерскому учету (+Примеры)

Мы можем получать компенсацию от партнеров и рекламодателей, чьи продукты представлены здесь. Компенсация может повлиять на то, где продукты размещаются на нашем сайте, но редакционные мнения, оценки и обзоры не зависят от рекламодателей или партнеров и никогда не зависят от них.

Компенсация может повлиять на то, где продукты размещаются на нашем сайте, но редакционные мнения, оценки и обзоры не зависят от рекламодателей или партнеров и никогда не зависят от них.

Дебет и кредит — два наиболее важных бухгалтерских термина, которые вам необходимо понять. Это особенно важно для бухгалтеров и бухгалтеров, использующих двойную бухгалтерию.

Дебет и кредит являются основой бухгалтерского учета, поскольку любая транзакция, зарегистрированная в бухгалтерской книге, независимо от того, написана ли она от руки или в вашей бухгалтерской программе, должна иметь запись по дебету и запись по кредиту.

Но как узнать, когда дебетовать счет, а когда кредитовать? Следующие основные правила бухгалтерского учета помогут вам.

Что такое дебет и кредит?

Как владелец бизнеса, вы можете столкнуться с трудностями при использовании дебета и кредита в бухгалтерском учете.Вы даже можете задаться вопросом, зачем они вообще нужны.

Дебет и кредит используются для того, чтобы убедиться, что вы соблюдаете уравнение бухгалтерского учета, а именно:

Активы = Обязательства + Капитал

счет дебетуется, а другой кредитуется. Дебет всегда находится слева от записи, а кредит всегда справа, и ваши дебеты и кредиты всегда должны равняться друг другу, чтобы ваши счета оставались в равновесии.

Например, если бы мы зарегистрировали платеж в размере 250 долларов, полученный на счет от клиента, запись в журнале для дебета и кредита выглядела бы так:

| Дата | Счет | Списание средств | Кредит |

|---|---|---|---|

28. 02.2020 02.2020 | Денежные средства | 250 долларов | |

| 28.02.2020 | Задолженность на счетах | 250 долларов |

В этой записи журнала денежные средства увеличиваются (дебетуются), а дебиторская задолженность кредитуется (уменьшается).

Основываясь на правилах, установленных в приведенной ниже таблице дебета и кредита, мы использовали дебет для записи денег, уплаченных вашим клиентом. Дебет всегда используется для увеличения баланса счета активов, а кассовый счет является счетом активов. Поскольку мы внесли средства на сумму 250 долларов, мы увеличили остаток на кассовом счете с дебетом 250 долларов.

Во второй части транзакции вы захотите кредитовать свой счет дебиторской задолженности, потому что ваш клиент оплатил свой счет, действие, которое уменьшает остаток дебиторской задолженности.Опять же, согласно приведенной ниже диаграмме, когда мы хотим уменьшить баланс счета активов, мы используем кредит, поэтому эта транзакция показывает кредит в размере 250 долларов США.

| тип аккаунта | Увеличивает баланс | Уменьшает баланс |

|---|---|---|

Активы: Активы — это вещи, которыми вы владеете, такие как наличные деньги, дебиторская задолженность, банковские счета, мебель и компьютеры. | Списание средств | Кредит |

| Обязательства: Обязательства включают в себя то, что вы должны, такие как кредиторская задолженность, векселя к оплате и банковские кредиты | Кредит | Списание средств |

Доход: Доход — это деньги, которые ваш бизнес получает за продажу товаров и услуг. | Кредит | Списание средств |

| Расходы: Расходы считаются расходами на ведение бизнеса и включают такие вещи, как канцелярские товары, страховка, аренда, расходы на заработную плату и почтовые расходы. | Списание средств | Кредит |

| Capital/Owner Equity: Счет Capital/Owner Equity представляет вашу финансовую заинтересованность в бизнесе. | Кредит | Списание средств |

Дебет и кредит: в чем разница?

Дебет: Дебет — это учетная транзакция, которая увеличивает либо счет активов, таких как денежные средства, либо счет расходов, например, расходы на коммунальные услуги.Дебеты всегда вводятся слева от записи в журнале.

Кредиты: Кредит – это учетная операция, которая увеличивает счет обязательств, таких как кредиторская задолженность, или счет капитала, таких как капитал. Кредит всегда вводится справа от записи в журнале.

Если вы не знаете, когда дебетовать и когда кредитовать счет, ознакомьтесь с нашей таблицей ниже.

Дебетовые и кредитовые счета

| Счет | Когда дебетовать | Когда кредитовать |

|---|---|---|

| Денежные средства и банковские счета | При внесении средств или совершении клиентом платежа | Когда счета оплачиваются |

| Задолженность на счетах | Когда продажа осуществляется в кредит | Когда клиент платит |

Различные счета расходов, такие как аренда, коммунальные услуги, заработная плата и канцелярские товары. | Когда покупка сделана или счет оплачен | Когда получен возврат |

| Кредиторская задолженность | Когда счет оплачен | При вводе счета на будущий платеж |

| Доход | Когда товар возвращается или предоставляется скидка | Когда совершается продажа |

Примеры дебета и кредита в бухгалтерском учете с двойной записью

Вот несколько примеров обычных бухгалтерских проводок, сделанных в ходе хозяйственной деятельности.

Запись сделки купли-продажи

Запись сделки купли-продажи является более подробной, чем многие другие записи в журнале, потому что вам необходимо отслеживать стоимость проданных товаров, а также любой налог с продаж, взимаемый с вашего клиента.

Например, 1 февраля ваша компания продает пять кожаных журналов по 20 долларов каждый. После уплаты 7% налога с продаж клиенту выставляется счет на 107,00 долларов США. Вот как вы записали бы эти дебеты и кредиты в записи журнала:

| Дата | Счет | Списание средств | Кредит |

|---|---|---|---|

01. 02.2020 02.2020 | Задолженность на счетах | 107 долларов | |

| 01.02.2020 | Стоимость проданных товаров | 55 долларов | |

01. 02.2020 02.2020 | Доход | 100 долларов | |

| 01.02.2020 | Инвентарь | 55 долларов США | |

01. 02.2020 02.2020 | Налог с продаж к уплате | $ 7 |

Вы увеличите (дебетуете) остаток своей дебиторской задолженности на общую сумму счета в размере 107 долларов США, при этом выручка будет признана при совершении транзакции.Себестоимость проданных товаров является счетом расходов, который также должен быть увеличен (дебетован) на сумму, на которую вам обошлись кожаные журналы.

Доход будет увеличен (зачислен) на 100 долларов США.

Счет запасов, который является счетом основных средств, уменьшается (зачисляется) на 55 долларов США, так как было продано пять журналов.

Наконец, вы запишете любой причитающийся налог с продаж в качестве кредита, увеличив остаток на этом счете обязательств.

Регистрация бизнес-кредита

1 января 2020 года ваш бизнес получает кредит в размере 25 000 долларов США с процентной ставкой 5%, выплачиваемый ежегодно.Записка должна быть исполнена 31 декабря 2022 года. Вот как ее записать:

.| Дата | Счет | Списание средств | Кредит |

|---|---|---|---|

01. 01.2020 01.2020 | Денежные средства | 25 000 долларов | |

| 01.01.2020 | Примечания к оплате | 25 000 долларов | |

01. 01.2020 01.2020 | Расходы в процентах | 625 долларов США | |

| 01.01.2020 | Проценты к выплате | 625 долларов США |

Сделать дебетовую проводку (увеличение) по денежным средствам, при этом зачислив кредит в виде векселей или кредитов к оплате. Вам также нужно будет записать процентные расходы за год.

Вам также нужно будет записать процентные расходы за год.

Когда вы платите проценты в декабре, вы дебетуете счет процентов к уплате и кредитуете счет денежных средств.

Запись счета в кредиторскую задолженность

Когда вы получите счет от поставщика или коммунального предприятия, вы занесете его в счет кредиторской задолженности, так как счет будет оплачен в ближайшее время. Запись будет выглядеть так:

| Дата | Счет | Списание средств | Кредит |

|---|---|---|---|

01. 02.2020 02.2020 | Коммунальные расходы | 203 доллара | |

| 01.02.2020 | Кредиторская задолженность | 203 доллара |

Вы дебетуете (увеличиваете) свой счет расходов на коммунальные услуги, а также кредитуете (увеличиваете) свой счет кредиторской задолженности.

Регистрация оплаты счета

При оплате счета за коммунальные услуги в следующем месяце запись будет выглядеть так:

| Дата | Счет | Списание средств | Кредит |

|---|---|---|---|

| 28.02.2020 | Кредиторская задолженность | 203 доллара | |

28. 02.2020 02.2020 | Денежные средства | 203 доллара |

Вы дебетуете (уменьшаете) кредиторскую задолженность, так как оплачиваете счет.Вы бы также зачислили (уменьшили) наличные.

Лучшее бухгалтерское программное обеспечение для отслеживания дебета и кредита

Главная бухгалтерская книга необходима для вашего бизнеса, независимо от его размера. Если вам нужна помощь в правильном отслеживании активов и пассивов, лучшим решением будет использование программного обеспечения для бухгалтерского учета. Вот несколько вариантов, которые особенно хорошо подходят для малого бизнеса.

1. Xero

Xero — это простое в использовании бухгалтерское онлайн-приложение, разработанное для малого бизнеса.Xero предлагает длинный список функций, включая выставление счетов, управление расходами, управление запасами и оплату счетов.

Панель управления в Xero предлагает сводку текущей активности учетной записи.

Xero предлагает двойную бухгалтерию, а также возможность ввода записей в журнал. Параметры отчетности также хороши в Xero, и приложение предлагает интеграцию с более чем 700 сторонними приложениями, что может быть невероятно полезно для малого бизнеса с ограниченным бюджетом.

Xero предлагает три плана: Ранний, Растущий и Установленный. Ранний план в настоящее время составляет 9 долларов США в месяц; В настоящее время рост составляет 30 долларов в месяц; в то время как установленный стоит 40 долларов в месяц с доступной 30-дневной бесплатной пробной версией.

2. Sage Business Cloud Accounting

Лучше всего подходит для очень малого бизнеса. Sage Business Cloud Accounting также является хорошим выбором для фрилансеров и индивидуальных предпринимателей, которые хотят правильно управлять финансами бизнеса.

Sage Business Cloud Accounting также является хорошим выбором для фрилансеров и индивидуальных предпринимателей, которые хотят правильно управлять финансами бизнеса.

Страница сводки продаж Sage Business Cloud Accounting предлагает обзор продаж.

Sage Business Cloud Accounting предлагает возможность двойной записи, а также надежное отслеживание доходов и расходов. Параметры отчетов в приложении справедливы, но параметры настройки ограничены экспортом в файл CSV.

Sage Business Cloud Accounting предлагает два плана: Accounting Start и Accounting, причем Accounting Start подходит только для очень малых предприятий. Accounting Start стоит 10 долларов в месяц, а Accounting в настоящее время стоит 25 долларов в месяц, при этом оба плана предлагают выставление счетов, отслеживание и подключение к банку.

3. Kashoo

Kashoo — это онлайн-приложение для бухгалтерского учета, идеально подходящее для стартапов, фрилансеров и малого бизнеса.

Kashoo предлагает хорошие возможности управления доходами и расходами.

Kashoo предлагает удивительно сложную функцию записи журнала, которая позволяет вам публиковать любые необходимые записи журнала. Варианты отчетов ограничены финансовыми отчетами и несколькими отчетами в виде списков, с несколькими доступными параметрами настройки, хотя отчеты можно экспортировать в Microsoft Excel, если требуется настройка.

Kashoo предлагает единый тарифный план для всех подписчиков с тарифом 199 долл. США в год или 19,95 долл. США в месяц и поддерживает неограниченное количество пользователей.

Дебет и кредит: заключительное слово

Независимо от того, составляете ли вы бизнес-бюджет или отслеживаете оборот дебиторской задолженности, вам необходимо правильно использовать дебет и кредит.

Фактически, точность всего, от вашего чистого дохода до ваших бухгалтерских коэффициентов, зависит от правильного ввода дебета и кредита. Потратив время на то, чтобы понять их сейчас, вы сэкономите много времени и избавитесь от дополнительной работы в будущем.

Что такое отложенный счет?

Иногда у вас нет всей необходимой информации для бухгалтерии.Отсутствующие или неверные данные могут сорвать ваши бухгалтерские усилия, но вам необходимо записывать каждую транзакцию. Используйте временную учетную запись, если вы не знаете, где записывать записи в главной книге.

Что такое временный счет?

Счет ожидания — это счет, на котором вы записываете неклассифицированные транзакции. Учетная запись временно хранит записи, пока вы решаете, как вы будете их классифицировать. Учетная запись ожидания также может содержать информацию о расхождениях по мере сбора дополнительных данных.

При открытии отложенного бухгалтерского счета транзакция считается отложенной.Вы можете открыть банковский счет для хранения средств на временных счетах. Это отделяет неклассифицированные транзакции от категоризированных транзакций.

При учете малого бизнеса большинство счетов ожидания регулярно очищаются. Для вывода средств на счете должен быть нулевой баланс. Переместите записи учетной записи приостановки в назначенные им учетные записи, чтобы свести баланс приостановки к нулю.

Для вывода средств на счете должен быть нулевой баланс. Переместите записи учетной записи приостановки в назначенные им учетные записи, чтобы свести баланс приостановки к нулю.

В конце концов, вы присваиваете записи из временного счета постоянному счету. Не существует стандартного количества времени для очистки отсроченного счета.Большинство предприятий ежемесячно или ежеквартально очищают свои счета ожидания.

Какой тип учетной записи является временной учетной записью?

Промежуточный счет — это резервный счет в главной бухгалтерской книге. В зависимости от рассматриваемой транзакции, временный счет может быть активом или пассивом.

Если речь идет об активе, промежуточный счет является текущим активом, поскольку он содержит платежи, связанные с дебиторской задолженностью. Счет ожидания также может быть обязательством, если он содержит кредиторскую задолженность, которую вы не знаете, как классифицировать.

Когда использовать учетные записи ожидания

Существует несколько ситуаций, в которых можно удерживать запись на счете ожидания. Взгляните на следующие экземпляры.

Взгляните на следующие экземпляры.

Вы готовите пробный баланс

Пробный баланс — это конечное сальдо счета, которое вы рассчитываете в конце отчетного периода. Если дебет и кредит не совпадают, держите разницу на резервном счете, пока не исправите ее.

Если кредиты в пробном балансе больше дебетов, запишите разницу как дебет.Если дебет больше кредита, запишите разницу как кредит.

Укажите промежуточный счет в разделе «Другие активы» пробного баланса. После внесения исправлений закройте промежуточный счет, чтобы он больше не был частью пробного баланса.

Вы получили частичный платеж

Возможно, вы получили частичный платеж от клиента и не знаете, какой счет он оплачивает. Держите частичный платеж на временном счете, пока не свяжетесь с клиентом.Когда вы узнаете счет-фактуру, закройте счет ожидания и переместите сумму на правильный счет.

Вы не знаете от кого платеж от

Вы можете получить платеж, но не знаете, какой клиент заплатил вам. Если вы не знаете, кто произвел платеж, просмотрите неоплаченные счета клиентов и найдите, какой из них соответствует сумме платежа. Свяжитесь с клиентом, чтобы убедиться, что это его платеж и правильный счет.

Вы покупаете основное средство, но не получаете его, пока оно не будет погашено

Используйте временный счет, когда вы покупаете основное средство по плану платежей, но не получаете его, пока полностью не погасите его.После того, как вы сделаете окончательный платеж и получите товар, закройте временный счет и откройте отдельный счет актива.

Вы не знаете, как классифицировать транзакцию

Вы владелец малого бизнеса, а не бухгалтер. Иногда вы можете не знать, как классифицировать транзакцию. Если вы не знаете, где вводить транзакцию, откройте временный счет и поговорите со своим бухгалтером.

Как использовать временные счета

Целью операций по счету ожидания является временное удержание транзакций без категорий.Откройте учетную запись ожидания, когда вам нужно ее использовать. Закройте учетную запись после перемещения записи в правильную постоянную учетную запись.

Закройте учетную запись после перемещения записи в правильную постоянную учетную запись.

Для записей в журнале временного счета откройте временный счет в главной бухгалтерской книге. Введите полную сумму, о которой идет речь. Формат записей по счету ожидания будет либо кредитовым, либо дебетовым. Также введите ту же сумму с противоположной записью в другой счет.

Когда вы получите необходимую информацию, отмените запись временной учетной записи и сделайте запись в постоянной учетной записи.Это закроет учетную запись ожидания и разместит транзакцию на правильной учетной записи.

Примеры отложенных счетов

Взгляните на эти примеры записей в журнале учета ожидания.

Пример #1: Получение частичного платежа

Вы получаете частичный платеж в размере 50 долларов США от клиента.

Открыть временный счет. Зачислите 50 долларов на резервный счет. Дебетовать кассовый счет на ту же сумму.

| Счет | Дебет | Кредит |

|---|---|---|

| Счет ожидания | 50 | |

| Наличные | 50 |

Когда вы получите полную оплату от клиента, дебетуйте 50 долларов США на счет ожидания. Также кредитуют дебиторскую задолженность на ту же сумму. Это закроет счет ожидания и переместит платеж на правильный счет.

Также кредитуют дебиторскую задолженность на ту же сумму. Это закроет счет ожидания и переместит платеж на правильный счет.

| Счет | Дебет | Кредит |

|---|---|---|

| Счет ожидания | 50 | |

| Дебиторская задолженность | 50 |

Пример №2: вы не знаете, как классифицировать транзакцию

Поставщик выставляет вам счет на 1000 долларов за услуги.Вы можете не знать, какой отдел вашего бизнеса взимать плату, поэтому вы размещаете сумму на счете ожидания.

Сначала откройте временный счет. Затем дебетовать расчетный счет и кредитовать кредиторскую задолженность.

| Счет | Дебет | Кредит |

|---|---|---|

| Счет ожидания | 1000 | |

| Кредиторская задолженность | 1000 |

Позже вы решаете выставить счет на расходные материалы отдела закупок. Чтобы закрыть временный счет, кредитуйте временный счет и дебетуйте счет запасов для отдела закупок.

Чтобы закрыть временный счет, кредитуйте временный счет и дебетуйте счет запасов для отдела закупок.

| Счет | Дебет | Кредит |

|---|---|---|

| Счет ожидания | 1000 | |

| Расходные материалы – отдел закупок | 1000 |

Важность записей счета ожидания

Учетные записи Suspense помогут вам упорядочить бухгалтерские книги.Они обеспечивают точный учет всех транзакций в ваших бухгалтерских книгах.

При записи неопределенных транзакций на постоянных счетах у вас могут быть неправильные балансы. Учетные записи приостановки помогают избежать записи транзакций в неправильных учетных записях. Вы также избежите невозможности записать транзакцию из-за отсутствия информации.

Нужен простой способ упорядочить учетные записи малого бизнеса? Программное обеспечение для онлайн-бухгалтерии Patriot простое в использовании и предназначено для тех, кто не занимается бухгалтерским учетом. Мы предлагаем бесплатную поддержку в США. Попробуйте бесплатно сегодня.

Мы предлагаем бесплатную поддержку в США. Попробуйте бесплатно сегодня.

Что такое бухгалтерское уравнение?

Бухгалтерский учет является неотъемлемой частью ведения бизнеса. Но это не значит, что вы должны быть бухгалтером, чтобы понять основы. Частью основ является рассмотрение того, как вы платите за свои активы — финансируются за счет долга или оплачиваются капиталом. Используйте бухгалтерское уравнение, чтобы увидеть разницу. Что такое бухгалтерское уравнение? Давайте взглянем.

Что такое бухгалтерское уравнение?

В бухгалтерском учете с двойной записью используется уравнение бухгалтерского учета, чтобы показать взаимосвязь между активами, обязательствами и собственным капиталом.Когда вы используете уравнение бухгалтерского учета, вы можете увидеть, используете ли вы бизнес-средства для своих активов или финансируете их за счет долга. Уравнение бухгалтерского учета также называют уравнением баланса.

Если в вашем бизнесе используется бухгалтерский учет с одной записью, вы не используете уравнение баланса. Почему? Что ж, бухгалтерское уравнение показывает баланс между двумя сторонами вашей главной бухгалтерской книги. Единая бухгалтерия не требует баланса по обеим сторонам главной книги. Если вы используете единую бухгалтерию, вы отслеживаете свои активы и пассивы отдельно.Вы вводите транзакции только один раз, а не показываете влияние транзакций на две или более учетных записей.

Почему? Что ж, бухгалтерское уравнение показывает баланс между двумя сторонами вашей главной бухгалтерской книги. Единая бухгалтерия не требует баланса по обеим сторонам главной книги. Если вы используете единую бухгалтерию, вы отслеживаете свои активы и пассивы отдельно.Вы вводите транзакции только один раз, а не показываете влияние транзакций на две или более учетных записей.

Части уравнения баланса

Прежде чем использовать уравнение бухгалтерского учета, необходимо знать части баланса, используемые в уравнении. Балансовый отчет — это финансовый отчет, который отслеживает финансы вашей компании. Бухгалтерский баланс состоит из трех частей: активов, пассивов и собственного капитала.

Активы — это любые ценности, которыми владеет ваша компания.Ваш банковский счет, служебные транспортные средства, офисное оборудование и собственность — все это примеры активов. Не включайте арендованные предметы в свои активы.

Обязательства — это долги (также известные как кредиторская задолженность), которые вы должны другим. Кредитные карты компании, арендная плата и налоги, подлежащие уплате, являются обязательствами. Не включайте уже уплаченные налоги в свои обязательства.

Кредитные карты компании, арендная плата и налоги, подлежащие уплате, являются обязательствами. Не включайте уже уплаченные налоги в свои обязательства.

Капитал показывает ваше участие в бизнесе. Индивидуальные предприниматели владеют всей собственностью в компании.Если у вашего бизнеса более одного владельца, вы делите свой капитал между всеми владельцами. Включите стоимость всех инвестиций любых заинтересованных сторон в свой собственный капитал. Вычтите ваши общие активы из ваших общих обязательств, чтобы рассчитать собственный капитал.

Как эти основы используются в уравнении баланса?

Основное уравнение бухгалтерского учета

В основном уравнении бухгалтерского учета обязательства и собственный капитал равны общей сумме активов. Расчетная формула:

Активы = Обязательства + Капитал

Поскольку вы совершаете покупки за счет долга или капитала, обе части уравнения должны быть равны.

Справедливость одинаково влияет на обе стороны уравнения. Итак, вы можете вычислить третью часть уравнения, если знаете две другие части. Вы также можете написать уравнение бухгалтерского учета как:

Итак, вы можете вычислить третью часть уравнения, если знаете две другие части. Вы также можете написать уравнение бухгалтерского учета как:

Обязательства = Активы – Собственный капитал

ИЛИ

Собственный капитал = Активы – Обязательства

Теперь, когда у нас есть основы, давайте взглянем на несколько примеров бухгалтерских уравнений.

Примеры бухгалтерских уравнений

Следующие примеры относятся к одному и тому же бизнесу.Каждый пример показывает, как различные транзакции влияют на уравнения бухгалтерского учета. Баланс предприятия находится в конце раздела.

Пример 1

Вы только что начали свой бизнес по разработке программного обеспечения после года накопления 10 000 долларов на вклад в вашу новую компанию. 10 000 долларов США теперь являются вашим капиталом в бизнесе, поэтому вам также необходимо увеличить свои активы. Уравнение выглядит так:

$10 000 Активы = $0 Обязательства + $10 000 Собственный капитал

Пример 2

Теперь, когда вы открыли свою компанию, вам необходимо приобрести два компьютера и другое оборудование. Итак, вы решили приобрести оборудование на сумму 2000 долларов на кредитную карту вашей компании. Эта покупка по кредитной карте на 2000 долларов является одновременно обязательством (он же долг) и активом. И активы, и пассивы увеличиваются на 2000 долларов, поэтому уравнение выглядит так:

Итак, вы решили приобрести оборудование на сумму 2000 долларов на кредитную карту вашей компании. Эта покупка по кредитной карте на 2000 долларов является одновременно обязательством (он же долг) и активом. И активы, и пассивы увеличиваются на 2000 долларов, поэтому уравнение выглядит так:

$2000 Активы = $2000 Обязательства + $0 Капитал

Пример 3

Ваш бизнес вырос, и теперь у вас есть клиенты. Клиент решает приобрести ваше программное обеспечение для компьютеров своей компании. Ваше программное обеспечение стоит 10 долларов за загрузку программы, а клиенту нужна программа для 50 компьютеров на общую сумму 500 долларов.От этой сделки вы получаете как актив, так и капитал. Ваше бухгалтерское уравнение выглядит так:

$500 Активы = $0 Обязательства + $500 Капитал

Пример баланса

Запишите каждую из вышеуказанных транзакций в свой баланс. Опять же, ваши активы должны равняться обязательствам плюс собственный капитал. Итак, давайте добавим три примера в одну формулу. Добавьте стартовый капитал в размере 10 000 долларов США из первого примера к капиталу продаж в размере 500 долларов США в третьем примере. Ваш общий капитал составляет 10 500 долларов.Добавьте общий капитал к обязательствам в размере 2000 долларов из примера два. Теперь ваши общие активы составляют 12 500 долларов.

Добавьте стартовый капитал в размере 10 000 долларов США из первого примера к капиталу продаж в размере 500 долларов США в третьем примере. Ваш общий капитал составляет 10 500 долларов.Добавьте общий капитал к обязательствам в размере 2000 долларов из примера два. Теперь ваши общие активы составляют 12 500 долларов.

Полное бухгалтерское уравнение:

Активы на сумму 12 500 долл. США = Обязательства на сумму 2 000 долл. США + Капитал на сумму 10 500 долл. США

Расширенное уравнение учета

Расширенное уравнение бухгалтерского учета показывает взаимосвязь между балансовым отчетом и отчетом о прибылях и убытках. Доходы и взносы владельцев являются двумя основными источниками, которые создают капитал.

Расширенное уравнение учета:

Активы = Обязательства + Собственный капитал + Доходы – Расходы – Привлечение

Доход — это то, что ваш бизнес зарабатывает в результате регулярных операций.Расходы — это затраты на предоставление ваших продуктов или услуг.

Различные операции влияют на собственный капитал в расширенном уравнении бухгалтерского учета. Доходы увеличивают собственный капитал, в то время как доходы и расходы владельца (например, арендные платежи) уменьшают собственный капитал.

Обе части уравнения должны уравновешивать друг друга. Если расширенное уравнение бухгалтерского учета не равно с обеих сторон, ваши финансовые отчеты неточны.

Почему бухгалтерское уравнение важно?

Итак, теперь вы знаете, как использовать бухгалтерскую формулу и что она делает для ваших бухгалтерских книг.Но почему это важно для вашей бухгалтерии? Уравнение бухгалтерского учета важно, потому что оно может дать вам четкое представление о финансовом положении вашего бизнеса. Это стандарт финансовой отчетности, и он является основой для двойной записи в бухгалтерском учете. Без уравнения баланса вы не сможете точно прочитать свой баланс или понять свои финансовые отчеты.

Ваше бухгалтерское уравнение помогает ответить на такие вопросы, как:

- Достаточно ли у вас активов для приобретения дополнительного оборудования или нового офисного помещения?

- Должны ли вы взять бизнес-кредит (увеличение как обязательств, так и активов), чтобы делать покупки для вашего бизнеса?

- Достаточно ли у вас доходов (активов) для погашения ваших обязательств?

Уравнение баланса отвечает на важные финансовые вопросы вашего бизнеса. Используйте уравнение баланса при составлении бюджета или при принятии финансовых решений.

Используйте уравнение баланса при составлении бюджета или при принятии финансовых решений.

Бухгалтерский учет может быть сложным, поэтому ваша бухгалтерская программа должна быть простой в использовании и понятной. Программное обеспечение Patriot для онлайн-бухгалтерии позволяет вам войти в систему из любого места и в любое время, ввести свою информацию и вернуться к работе. Попробуйте бесплатно в течение 30 дней!

Эта статья была обновлена по сравнению с первоначальной датой публикации 22 сентября 2017 г.

Это не юридическая консультация; Для большей информации, пожалуйста нажмите сюда.Учет кассовых операций | Вольтерс Клювер

Ведение книги учета дебиторской задолженности

Вы должны вести учет дебиторской задолженности для каждого клиента, которому вы предоставляете кредит. В конце каждого дня вносите расходы по счетам-фактурам из журнала продаж и кассовых поступлений в бухгалтерские книги клиентов. Кроме того, независимо от того, используете ли вы кассовый аппарат или отдельную книгу кассовых поступлений, не забудьте в конце дня занести кассовые поступления на счет в соответствующие бухгалтерские книги.Конечно, ваше программное обеспечение должно позаботиться об этом автоматически.

Кроме того, независимо от того, используете ли вы кассовый аппарат или отдельную книгу кассовых поступлений, не забудьте в конце дня занести кассовые поступления на счет в соответствующие бухгалтерские книги.Конечно, ваше программное обеспечение должно позаботиться об этом автоматически.

Если вам нравится документальный след, храните все книги учета дебиторской задолженности в одной папке и пусть копии книг учета дебиторской задолженности также служат в качестве выписок, которые вы отправляете своим клиентам по почте с требованием оплаты. Если вы отправляете их по почте в виде выписок, каждый месяц начинайте новую бухгалтерскую ведомость.

Ежемесячная бухгалтерская книга должна начинаться с баланса вперед, который является конечным балансом предыдущего месяца.Если ваши листы бухгалтерской книги не будут удваиваться, как ваши отчеты о клиентах, вам не нужно начинать новый лист каждый месяц. Просто ведите постоянную бухгалтерскую книгу для каждого клиента, которая поддерживает общую сумму баланса клиента.

Для большинства предприятий отчеты должны отправляться один раз в месяц всем клиентам с остатком на счете и включать:

- начальный баланс (конечный баланс предыдущего месяца)

- все счета, выставленные в течение месяца

- платежей по счету в течение месяца

- любые дебетовые или кредитовые авизо

- конечное сальдо

- срок

Отслеживание вашего контрольного счета

Когда вы ежемесячно отправляете выписки своим клиентам, вы должны сверять бухгалтерские книги дебиторской задолженности с контрольным счетом дебиторской задолженности.Контрольный счет — это общий баланс дебиторской задолженности из вашей главной книги.

Итоговая сумма дебиторской задолженности на начало периода, плюс начисленные продажи за месяц, минус платежи по счету за месяц, должны равняться общей сумме дебиторской задолженности на конец периода. Сравните эту сумму с суммой бухгалтерских книг дебиторской задолженности отдельных клиентов. Это поможет вам обнаружить любые ошибки в ваших заявлениях клиентов до того, как вы отправите их по почте. Ваше бухгалтерское программное обеспечение должно автоматически уведомлять вас о расхождениях.

Это поможет вам обнаружить любые ошибки в ваших заявлениях клиентов до того, как вы отправите их по почте. Ваше бухгалтерское программное обеспечение должно автоматически уведомлять вас о расхождениях.

Работа с вашей кредиторской задолженностью

Дебиторская задолженность может быть немного забавной — в конце концов, все дело в том, чтобы загребать с трудом заработанное тесто. Кредиторская задолженность (часто называемая A/P), с другой стороны, фокусируется на неоплаченных счетах бизнеса, то есть на деньгах, которые вы должны своим поставщикам и другим кредиторам. Сумма сумм, которые вы должны своим поставщикам, указана как текущее обязательство в вашем балансе.

Подготовка документов по вашей кредиторской задолженности

При использовании метода начисления, как мы рекомендуем, расходы отражаются в журнале кассовых расходов в момент оплаты товаров или услуг или в журнале покупок, если вы покупаете в кредит.Если вы имеете дело с данным поставщиком много раз в течение месяца, вам не нужно регистрировать каждую покупку. Вы можете собрать все счета за месяц от этого поставщика, а затем записать одну транзакцию в журнале покупок в конце месяца.

Вы можете собрать все счета за месяц от этого поставщика, а затем записать одну транзакцию в журнале покупок в конце месяца.

Вы должны вести бухгалтерский учет кредиторской задолженности для каждого поставщика. Расходы из журнала выдачи денежных средств в конце каждого дня отражаются в соответствующей книге учета кредиторской задолженности. Бухгалтерская книга кредиторской задолженности — это запись того, что вы должны каждому поставщику.Убедитесь, что ваше бухгалтерское программное обеспечение автоматически ведет отдельные бухгалтерские книги, а также общую бухгалтерскую книгу.

Главная книга содержит счет кредиторской задолженности, который является вашим контрольным счетом кредиторской задолженности. В журнале кассовых расходов есть графы дебета и кредита кредиторской задолженности. Покупки в кредит и платежи по счету заносятся в эти две колонки соответственно. В конце месяца они суммируются и проводятся по контрольному счету в Главной книге.

Что такое Главная книга и что может сделать для вас GL?

Определение главной книги

Главная книга, или GL, является средством для ведения учета общей финансовой отчетности компании. Счета, обычно регистрируемые в GL, включают: активы, обязательства, собственный капитал, расходы и доходы или доходы. Определение главной бухгалтерской книги может включать физическую или цифровую запись такой информации, потенциально встроенную в более сложную систему бухгалтерского программного обеспечения.

Счета, обычно регистрируемые в GL, включают: активы, обязательства, собственный капитал, расходы и доходы или доходы. Определение главной бухгалтерской книги может включать физическую или цифровую запись такой информации, потенциально встроенную в более сложную систему бухгалтерского программного обеспечения.

Что такое ГК в контексте бухгалтерского учета? ГК компании является основой ее финансовой отчетности и источником используемой в ней информации. Транзакции отмечаются из исходного документа, такого как счет или счет, и отслеживаются в общем журнале.Периодически все транзакции, совершенные внутри компании, публикуются в главной книге. Поскольку GL состоит из общей финансовой отчетности компании, он играет важную роль в подготовке ключевых документов финансовой отчетности, таких как баланс и отчет о прибылях и убытках.

Управляйте своими финансами с помощью Sage 50cloud

Наслаждайтесь меньшим количеством администрирования, большей автоматизацией, упрощенным расчетом заработной платы и более быстрым получением оплаты с Sage 50cloud.

Пройдите тест-драйв сегодня!

Что такое процесс главной книги?

- Создание главной книги начинается с создания журнала или журнала с подробными сведениями о каждой бизнес-транзакции по мере ее совершения.

- Затем распределите каждую транзакцию по соответствующему счету, например продажи, денежные средства или кредиторская задолженность.

- Регулярно согласовывайте информацию в этих учетных записях.

- После завершения перенесите записи журнала в GL.

Что такое процесс согласования GL?

Процесс согласования заключается в двойной проверке важных учетных записей. Согласование включает в себя проверку каждой учетной записи в главной книге для проверки точности.Процесс начинается со сбора информации для каждой просматриваемой учетной записи, а затем изучения любых записей журнала, которые были сделаны для исправления ошибок в бухгалтерской книге.

С учетом поправок в журнале сальдо в общей бухгалтерской книге сравниваются с финансовыми данными, такими как банковские выписки. Если обнаружены несоответствия, сверка требует расследования необычных транзакций или иного объяснения ошибки.

Если обнаружены несоответствия, сверка требует расследования необычных транзакций или иного объяснения ошибки.

Что такое код GL?

Коды Главной книги — это числовые имена, которые вы присваиваете учетной записи.Например, код GL для дебиторской задолженности может быть счетом № 105. Счета за электричество могут быть # 203. Эту систему кодирования можно использовать для группировки связанных учетных записей. Например, все служебные учетные записи могут начинаться с #2. Коды GL не заменяют описательные имена учетных записей, но они являются полезным инструментом для быстрого ввода данных и эффективной организации.

Что такое Главная книга?

Другие статьи, которые помогут вам понять финансы малого бизнеса:

Каковы правила для дебета и кредита в бухгалтерском учете?

Вам не нужно быть специалистом по бухгалтерскому учету, чтобы слышать слова «дебет» и «кредит».Любой, у кого есть текущий счет, должен быть относительно знаком с ними. Но хотя мы можем часто их слышать, это не означает, что дебет и кредит являются простыми понятиями — может быть сложно понять, как работает каждая классификация. Но как владелец бизнеса, просматривающий финансы, знание основных правил дебета и кредита в бухгалтерском учете имеет решающее значение.

Но хотя мы можем часто их слышать, это не означает, что дебет и кредит являются простыми понятиями — может быть сложно понять, как работает каждая классификация. Но как владелец бизнеса, просматривающий финансы, знание основных правил дебета и кредита в бухгалтерском учете имеет решающее значение.

Понимание разницы между дебетовыми и кредитовыми записями в ваших книгах играет большую роль в понимании общего финансового состояния вашего бизнеса.Это потому, что они являются основой вашей главной бухгалтерской книги и каждой учетной записи в вашем плане счетов.

Что такое дебет и кредит?

Проще говоря, всякий раз, когда вы добавляете или списываете деньги со счета, вы используете дебет и кредит. Вообще говоря, дебет относится к любым деньгам, которые поступают на счет, а кредит относится к любым деньгам, которые с него уходят.

Счета : Различные отчеты, которые ваша компания ведет для сортировки и хранения ваших деловых операций.

Хотя это правило остается в силе, здесь возникают сложности. В зависимости от рассматриваемой учетной записи, списание с нее может привести к увеличению или уменьшению числа, которое вы видите. И то же самое верно для кредитов.

Когда вы используете дебет и кредит?

Чтобы полностью понять дебет и кредит, вам сначала нужно понять концепцию двойной записи. Двойная запись гласит, что каждая зарегистрированная финансовая транзакция затрагивает как минимум два счета в вашем плане счетов — и они затрагиваются одинаково и противоположно.

Этот метод используется в главной бухгалтерской книге вашего бизнеса и в конечном итоге дает вам основу для ваших финансовых отчетов, таких как баланс и отчет о прибылях и убытках. Поэтому каждый раз, когда вы зарабатываете деньги или тратите деньги, просто помните, что по крайней мере один счет будет списан, а другой — зачислен. И это происходит для каждой отдельной транзакции (отчасти поэтому ведение бухгалтерского учета может занимать много времени).

Счета, затронутые дебетом и кредитом

Напомним: дебет обычно происходит, когда что-то добавляется к счетам.Кредиты случаются, когда вещи вычитаются. Кажется довольно простым, верно?

Сложность понимания этих двух категорий заключается в том, что как дебет, так и кредит по-разному влияют на разные типы счетов. Например, что произойдет, если вы дебетуете счет, который показывает, сколько вы должны кому-то другому? Это то же самое, что списание средств со счета, который показывает, сколько вам только что заплатили?

Ответ заключается в том, какой баланс обычно находится на рассматриваемом счете.Нормально ли он держит дебетовый баланс? Или он держит кредит баланса?

Типичные рассматриваемые счета:

- Счета активов

- Счета расходов

- Счета пассивов

- Счета капитала

- Счета доходов.

Правила дебетования счетов

«Правило дебетования» гласит, что все счета, которые обычно содержат дебетовое сальдо, будут увеличиваться в сумме при дебетовании и уменьшаться при кредитовании. А счета, которые обычно имеют дебетовое сальдо, имеют дело с активами и расходами.Вот что происходит в каждом типе счета, когда он дебетуется.

А счета, которые обычно имеют дебетовое сальдо, имеют дело с активами и расходами.Вот что происходит в каждом типе счета, когда он дебетуется.

| Кредиторская | Дебет |

| Активы | + |

| Расходы | + |

| Ответственность | – |

| Средства | – |

| Доход | – |

Чтобы понять тип транзакции, которая будет помечена на дебетовой стороне счета, мы можем взглянуть на парикмахерскую Боба.Боб продает покупателю гель для волос за 45 долларов и получает деньги наличными. Глядя на график выше, мы можем сказать, что активы (частью которых являются наличные деньги) будут увеличиваться за счет их дебетования. Вы бы записали это увеличение наличных на 45 долларов по дебету на счет активов в бухгалтерских книгах Боба.

Примечание : План счетов может содержать десятки счетов. Может быть несколько счетов, относящихся к активам, таким как денежные средства или дебиторская задолженность.

Может быть несколько счетов, относящихся к активам, таким как денежные средства или дебиторская задолженность.

Вот как будет выглядеть дебетование этого счета.

| Bob’s Barber Shop | | Credit | Аккаунт актива | $ 45 | $ 45 | |

Правила кредитов на счет

напротив дебет, « кредитное правило» гласят, что все счета, которые обычно содержат кредитовое сальдо, будут увеличиваться в сумме, когда к ним добавляется кредит, и уменьшаться, когда к ним добавляется дебет.Типы счетов, к которым применяется это правило, — это обязательства, собственный капитал и доход. Диаграмма ниже может помочь визуализировать, как кредит повлияет на рассматриваемые счета.

| Кредиторская Кредит | |

| Активы | – |

| Расходы | – |

| Ответственность | + |

| Средства | + |

| Доход | + |

Помните, когда парикмахерская Боба продавала гель для волос за 45 долларов наличными? Что ж, поскольку мы знаем, что всегда есть запись о кредите и запись о дебете, мы знаем, что должны кредитовать счет, чтобы сбалансировать транзакцию. Продажа геля для волос также будет помечена как доход для парикмахерской Боба, что означает кредит в размере 45 долларов США для счета доходов.

Продажа геля для волос также будет помечена как доход для парикмахерской Боба, что означает кредит в размере 45 долларов США для счета доходов.

Вот как это будет выглядеть вместе с нашим дебетом. Обратите внимание, что дебет всегда указывается первым и в левой части таблицы, а кредит — справа.

| Боба Парикмахера | Дебет | Кредит |

| активов Счет | $ 45 | |

| Доход счета | | $ 45 |

С наш дебет теперь дополняется равным кредитом, транзакция сбалансирована и будет правильно отражена в финансовой отчетности в будущем.

Почему дебет и кредит важны

Наиболее важная концепция, которую следует понимать при работе с дебетом и кредитом, заключается в том, что общая сумма дебета должна равняться общей сумме кредита в каждой транзакции. Крайне важно сбалансировать каждую транзакцию в бухгалтерском учете с двойной записью, чтобы иметь четкую и точную главную бухгалтерскую книгу, финансовые отчеты и следить за финансовым состоянием вашего бизнеса.

Может потребоваться время, чтобы узнать, какие счета дебетовать, а какие кредитовать, и это становится более сложным, бизнес растет, а транзакции накапливаются.Хотите узнать, как программное обеспечение может помочь ускорить процесс ведения бухгалтерского учета? Проверьте этот пост из нашего блога для получения дополнительной информации.

Примеры GEC

На этой странице объясняется, как выполнить некоторые основные исправления общих ошибок в KFS. В вашем отделе или учебном заведении могут быть правила или процедуры, относящиеся к обработке GEC, и их следует соблюдать, если это применимо.

Простые примеры

Добавление дополнительных FAU

GEC можно использовать для добавления в запись дополнительной информации о полной единице учета (FAU), такой как коды проектов и номера субсчетов.

После импорта записи в раздел «От» нажмите кнопку «Копировать вниз».

Введите дополнительную информацию FAU, сохраните и отправьте eDoc.

Исправление записи о расходах

После импорта записи в раздел “От” нажмите кнопку “Копировать вниз”.

В разделе «Кому» введите правильный номер счета в поле «Номер счета». Затем сохраните и отправьте eDoc.

Исправление записи о доходах

При импорте записи о доходах убедитесь, что выбран код объекта кредита и дохода (тип объекта IN или IC).

Нажмите кнопку копирования вниз.

В разделе «Кому» введите правильный номер счета в поле «Номер счета». Затем сохраните и отправьте eDoc.

Исправление частичной суммы записи

Если часть суммы, списанной со счета, должна была быть списана с другого счета, для исправления записи можно использовать GEC. В этом примере 60 долларов.00 был заряжен на GU12345. Только 40,00 долларов должны были быть списаны с GU12345, а остальные 20,00 долларов должны были быть списаны с GU10101. Импортируйте запись, которую необходимо исправить. Затем выберите кнопку копирования вниз.

Импортируйте запись, которую необходимо исправить. Затем выберите кнопку копирования вниз.

Исправление записи, которая уже была импортирована в другой GEC

При импорте записи, которая уже была исправлена с помощью GEC, запись будет недоступна для выбора. В этом примере сбор в размере 49,55 долларов США был исправлен с использованием документа GEC номер 5663030.

Поскольку первоначальный заряд выбрать нельзя, необходимо выбрать GEC для импорта в новый GEC. При импорте записей, которые были исправлены с помощью GEC, важно смотреть на столбец Код дебета и кредита. Чтобы скорректировать фактический расход, следует выбрать запись, показывающую дебет в столбце Код дебета и кредита, поскольку это фактический расход. Выберите кнопку копирования вниз. Измените поле «Номер счета» на правильный номер счета. Затем сохраните и отправьте eDoc.

При импорте записей, которые были исправлены с помощью GEC, важно смотреть на столбец Код дебета и кредита. Чтобы скорректировать фактический расход, следует выбрать запись, показывающую дебет в столбце Код дебета и кредита, поскольку это фактический расход. Выберите кнопку копирования вниз. Измените поле «Номер счета» на правильный номер счета. Затем сохраните и отправьте eDoc.Реверс GEC

Если GEC обрабатывается по ошибке, его можно отменить.Чтобы отменить GEC, импортируйте все записи, созданные GEC, в раздел From. Сохраните и отправьте новый GEC. Раздел TO следует оставить пустым. Это называется «Односторонний GEC». Импорт записей только в раздел From изменит первый GEC.Инструкции по обработке GEC для корректировки налога на использование и обработке GEC с кодом объекта оборудования можно найти на странице «Руководства и ресурсы по закупкам KFS».

.