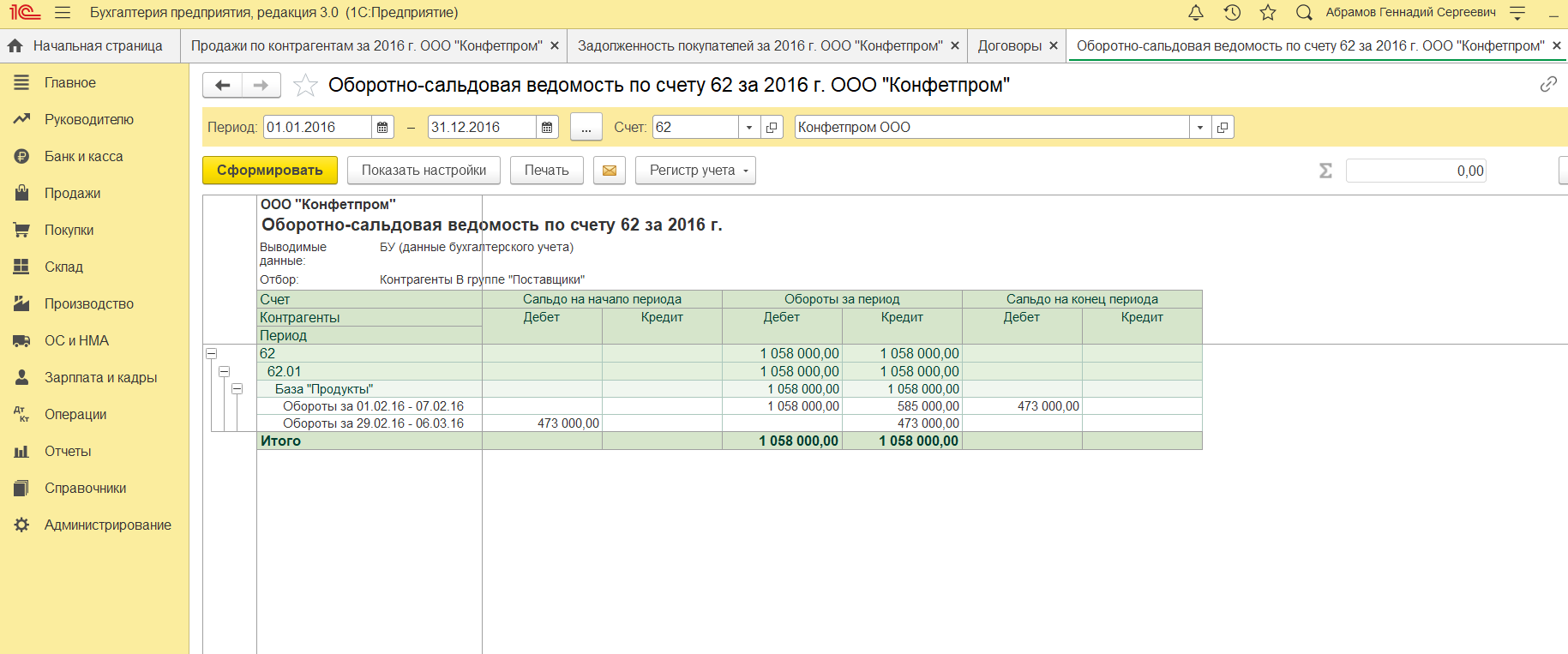

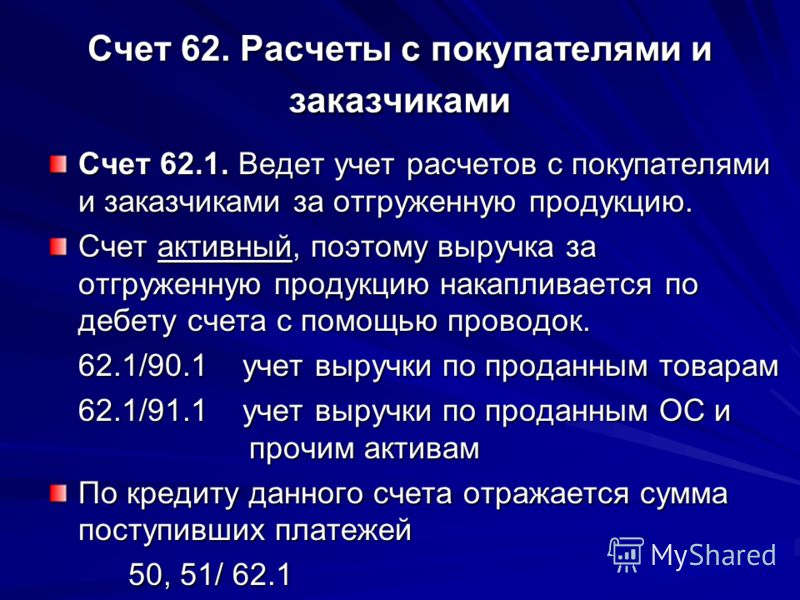

Счет 62: проводки | Современный предприниматель

Специальный счет 62 в бухгалтерском учете предназначен для отражения информации по взаимоотношениям с контрагентами, приобретающими у компании товары, услуги или работы. Каким образом строится учет? На основании каких документов выполняются проводки по счету 62? Разберемся в особенностях детально.

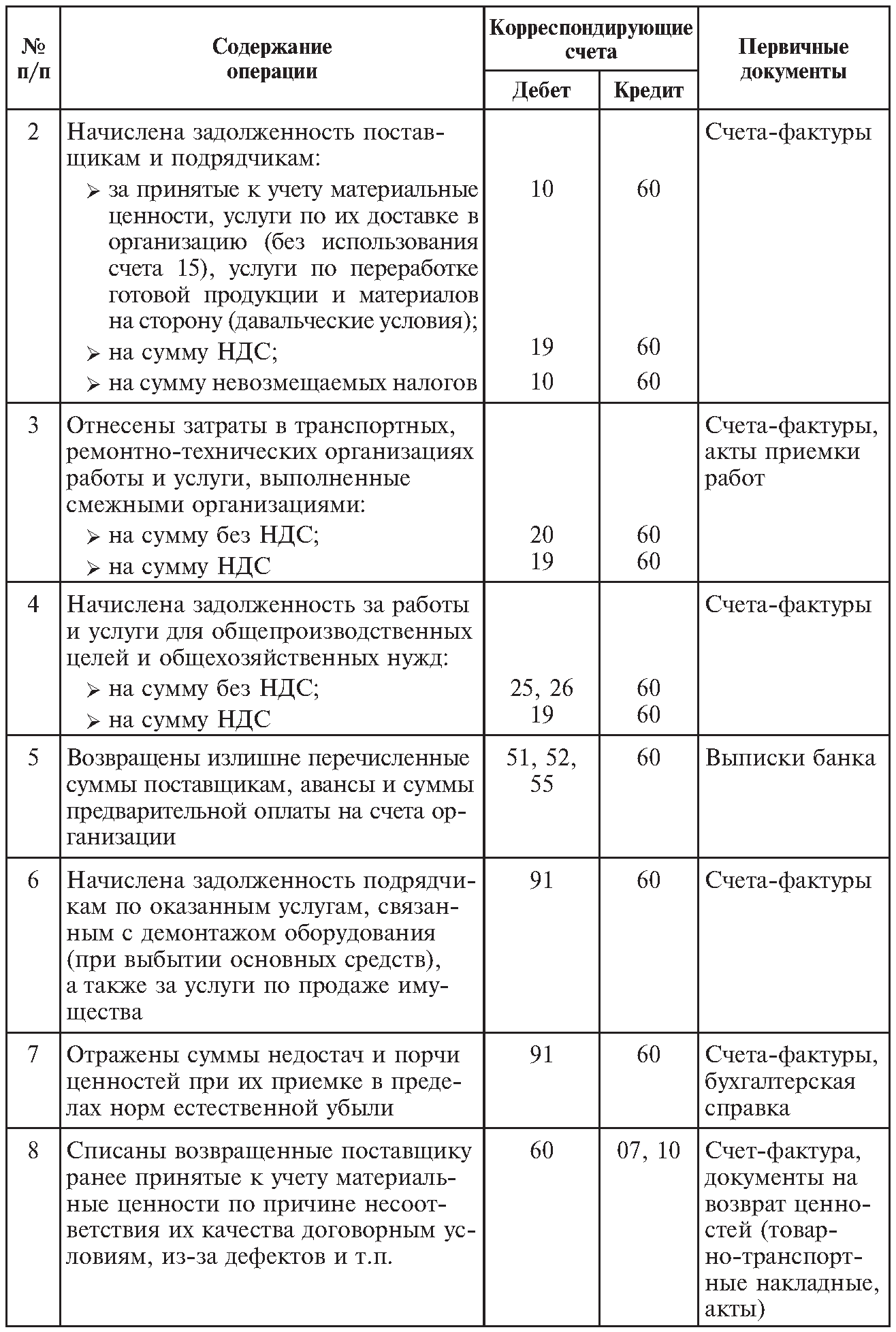

Характеристика счета 62

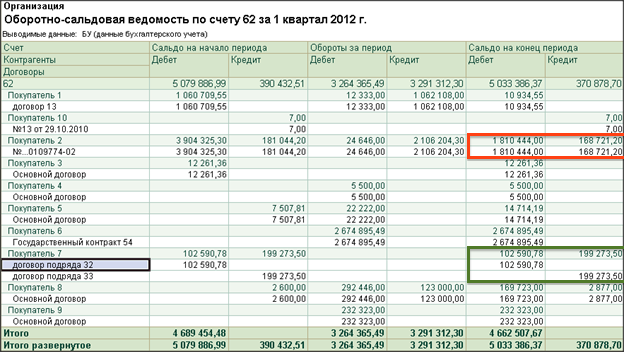

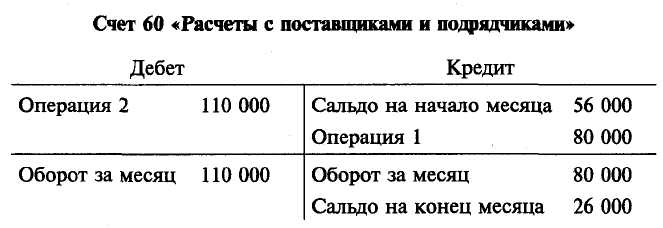

62 счет бухгалтерского учета – это аналитический счет, обобщающий информацию по всем покупателям организации, включая юридические лица и физические. С помощью сч. 62 бухгалтер предприятия в любой момент и на нужную отчетную дату может с одной стороны сформировать величину задолженности за реализованную продукцию, услуги, а с другой выявить, на какую сумму планируются отгрузки.

Таким образом, можно сказать, что счет 62 «Расчеты с покупателями и заказчиками» представляет собой зеркальную копию сч. 60. А сформированные у продавца обороты и сальдо дублируют данные покупателя. Полученная информация наглядно используется сторонами сделки при проведении сверок путем составления актов.

- По способу расчета – по факту отгрузки, предоплатой, взаиморасчетом и пр.

- По срокам расчетов – просроченный долг или нет.

- По наличию векселя – дисконтирован (учтен) в банке, просрочен или срок погашения еще не наступил.

Бухгалтерская служба организации вправе решить самостоятельно, как именно использовать счет 62 «Расчеты с покупателями и заказчиками» с учетом законодательных норм приказа № 94н от 31.10.00 г. Главное – это обеспечить внешних и внутренних пользователей достоверной и оперативной информацией. Если деятельность ведется группой взаимосвязанных предприятий счет 62, проводки приведены ниже, ведется обособленно в части таких операций.

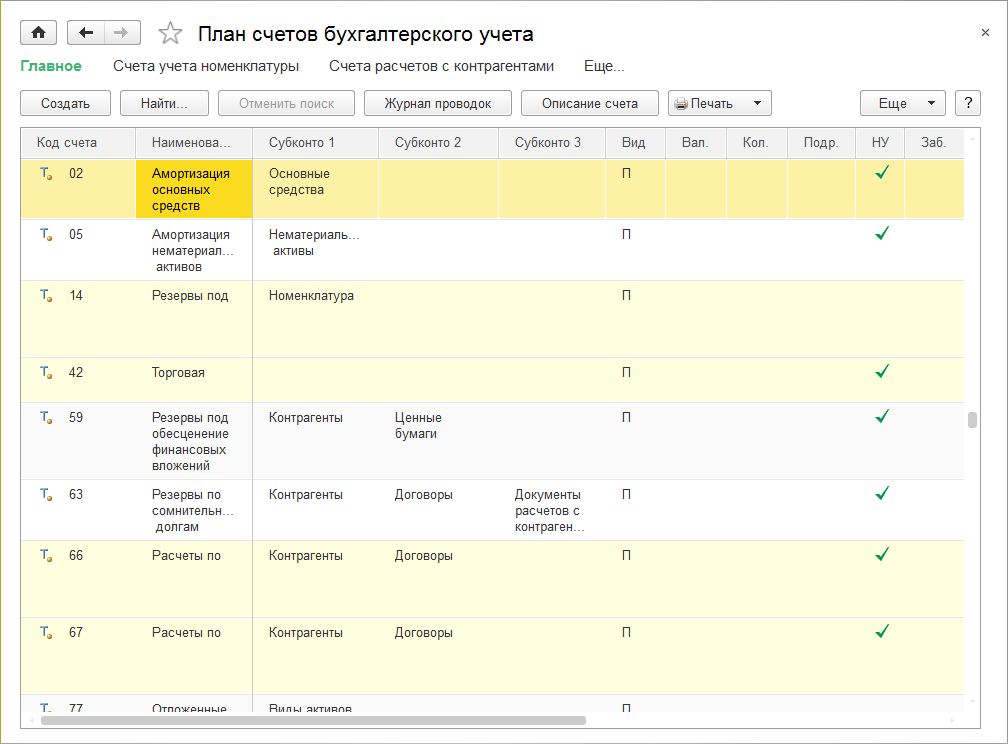

Счет 62 – активный или пассивный

Если сделать анализ счета 62, становится понятно, что это активно-пассивный счет, то есть сальдо расчетов может попасть как в актив баланса, так и в пассив – данные вносятся в развернутом виде.

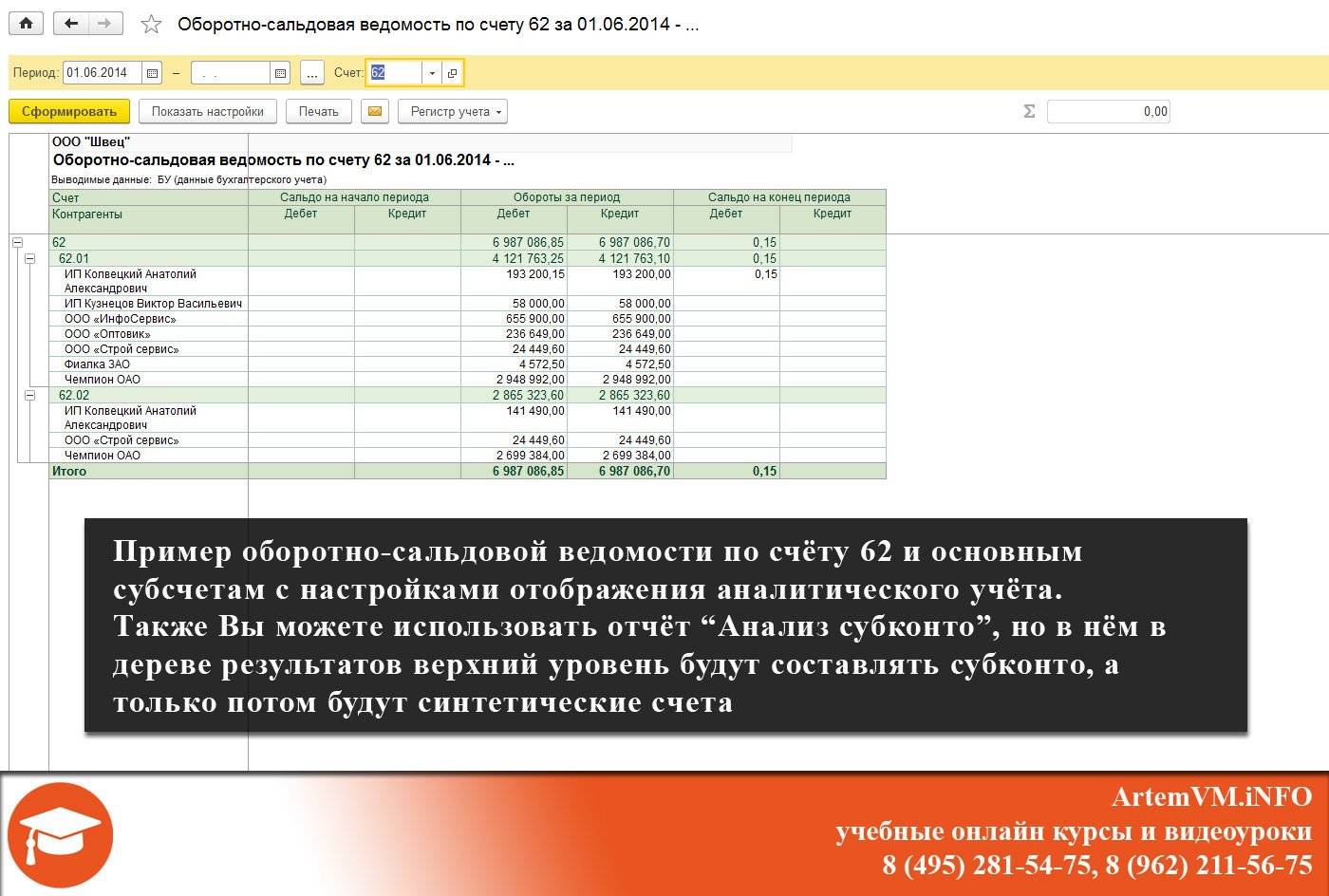

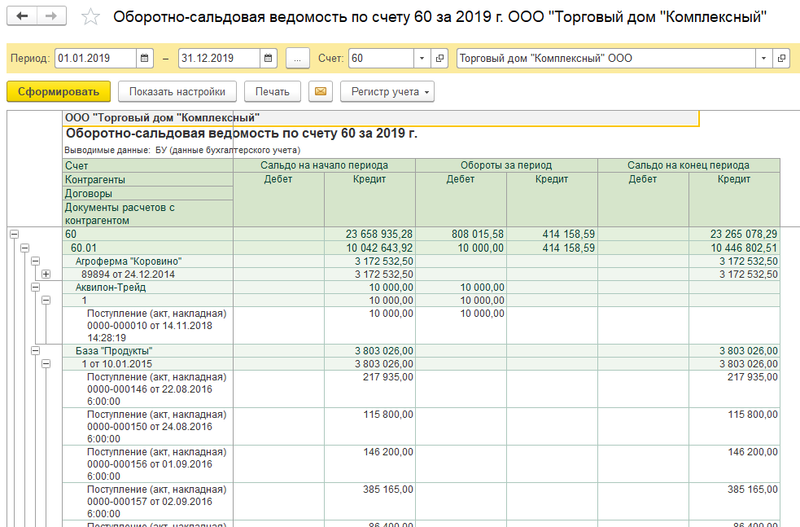

Подробная карточка счета 62 позволяет получить детальную информацию по взаимоотношениям с клиентом – в документе в хронологическом порядке отображаются все отгрузки и оплаты. Розничные торговцы вправе не использовать в бухучете счет 62 – реализация признается сразу на сч. 90 с проводкой Д 50 К 90. Но можно работать и привычным образом – выбор делается предприятием самостоятельно.

Субсчета 62 счета:

- Счет 62 01 – применяется для отражения данных по общим правилам, с оплатой в текущем режиме.

- Счет 62 02 – применяется для отражения данных по поступившим авансам.

- Счет 62 03 – используется при оплате отгрузок векселями.

Также предприятия могут открывать и другие субсчета к сч.

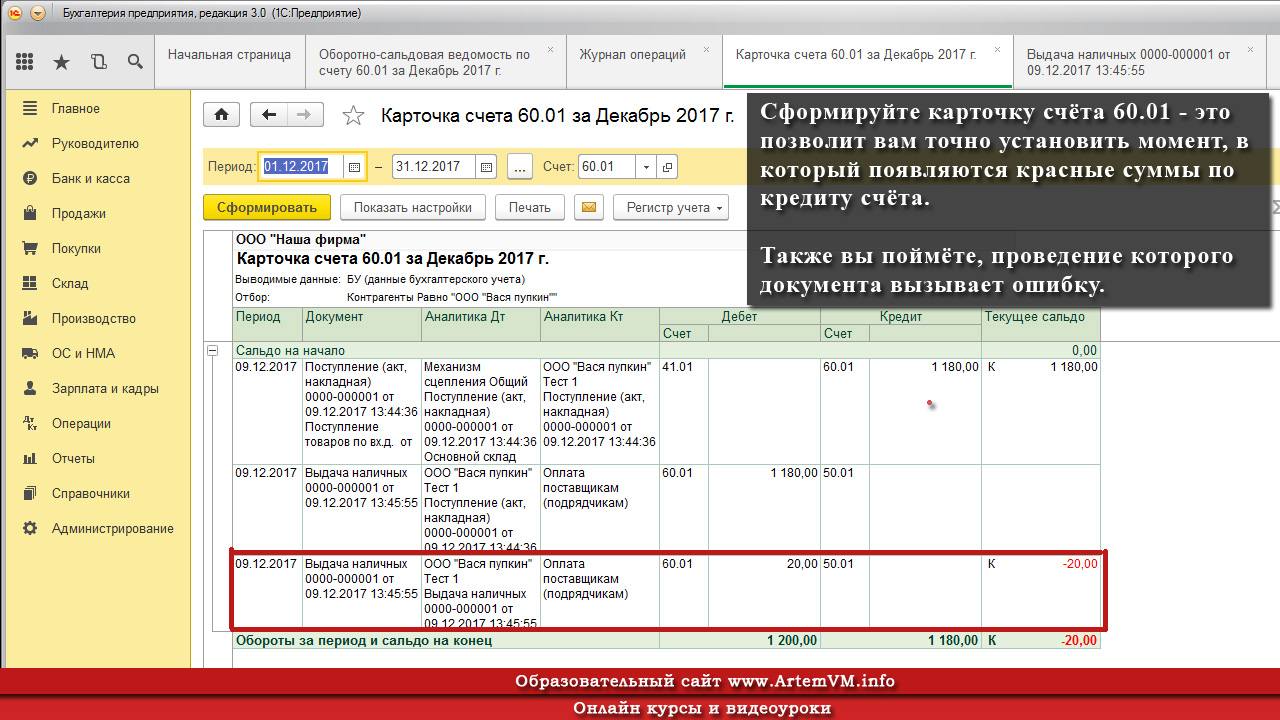

Счет 62 – проводки:

- Д 51 К счет 62.2 – поступила предоплата от покупателя на банковский счет.

- Д 76.АВ К 68 – начислен в бюджет НДС с суммы поступившей предоплаты.

- Д 62.1 К 90.1 – отражена отгрузка товаров фирме-покупателю.

- Д 62.2 К 62.1 – зачтен аванс в оплату за товар.

- Д 68 К 76.АВ – восстановлена сумма начисленного ранее НДС.

- Д 62.1 К 08 – оприходована сумма дебиторки приобретенной организации.

- Д 50, 51, 52, 55, 57 К 62.1 – поступила в кассу, на рублевый р/счет, на валютный р/счет, на специальный счет, переводом оплата от покупателей.

- Д 62.2 К 50, 51, 52 – возвращен ранее полученный от покупателя аванс.

- Д 60 К 62 – отражено проведение взаиморасчета с фирмой-покупателем.

- Д 62 К 91.1 – отражены в прочих доходах поступления от продажи ТМЦ, ОС.

- Д 63 К 62 – проведено списание безнадежной дебиторки в счет имеющегося резерва по сомнительным долгам компании.

- Д 91.2 К 62 – отнесена на прочие расходы списанная дебиторка.

Вывод – в этой статье мы рассмотрели, что означает счет 62 в бухгалтерском учете, проводки приведены по типовым ситуациям. При отражении фактов хозяйственной деятельности бухгалтеру следует ориентироваться, прежде всего, на законодательные требования, а затем на отраслевую специфику деятельности предприятия, с закреплением всех нюансов в учетной политике.

Счет 62 “Расчеты с покупателями и заказчиками” / КонсультантПлюс

Счет 62 “Расчеты с покупателями и заказчиками”

Счет 62 “Расчеты с покупателями и заказчиками” предназначен для обобщения информации о расчетах с покупателями и заказчиками.

Счет 62 “Расчеты с покупателями и заказчиками” дебетуется в корреспонденции со счетами 90 “Продажи”, 91 “Прочие доходы и расходы” на суммы, на которые предъявлены расчетные документы.

Счет 62 “Расчеты с покупателями и заказчиками” кредитуется в корреспонденции со счетами учета денежных средств, расчетов на суммы поступивших платежей (включая суммы полученных авансов) и т. п. При этом суммы полученных авансов и предварительной оплаты учитываются обособленно.

п. При этом суммы полученных авансов и предварительной оплаты учитываются обособленно.

Если по полученному векселю, обеспечивающему задолженность покупателя (заказчика), предусмотрен процент, то по мере погашения этой задолженности делается запись по дебету счета 51 “Расчетные счета” или 52 “Валютные счета” и кредиту счета 62 “Расчеты с покупателями и заказчиками” (на сумму погашения задолженности) и 91 “Прочие доходы и расходы” (на величину процента).

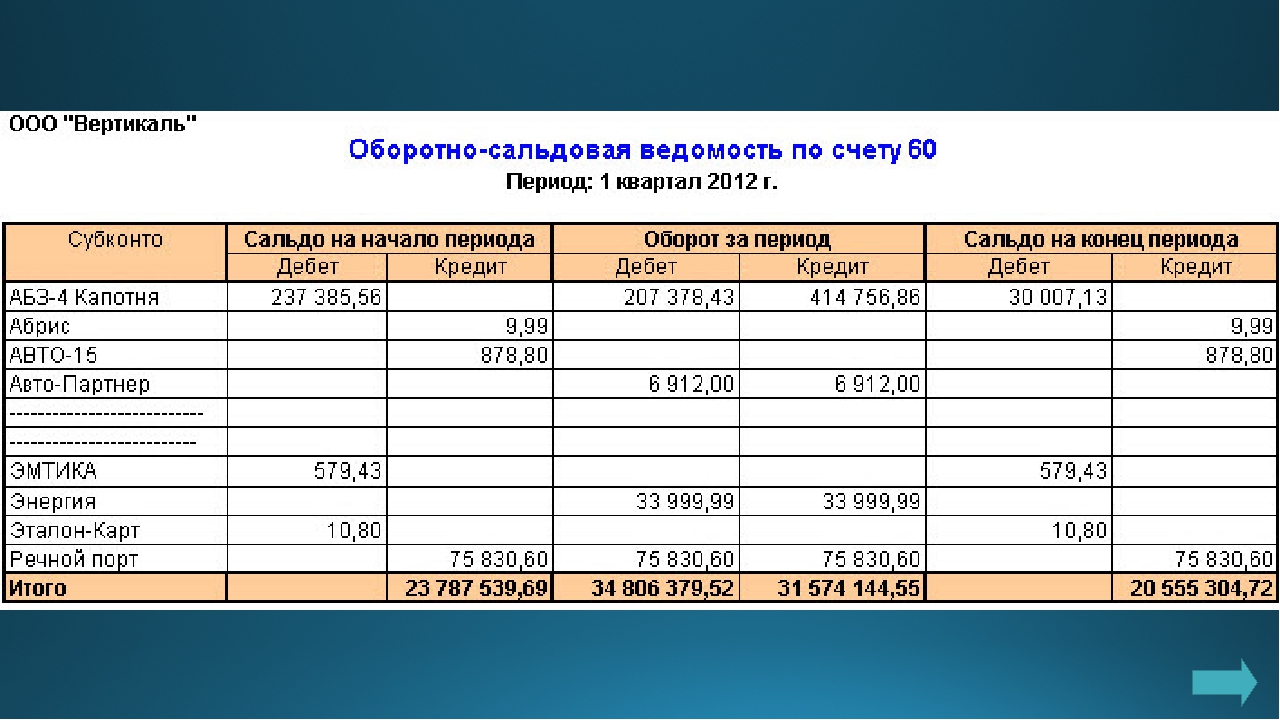

Аналитический учет по счету 62 “Расчеты с покупателями и заказчиками” ведется по каждому предъявленному покупателям (заказчикам) счету, а при расчетах плановыми платежами – по каждому покупателю и заказчику. При этом построение аналитического учета должно обеспечивать возможность получения необходимых данных по: покупателям и заказчикам по расчетным документам, срок оплаты которых не наступил; покупателям и заказчикам по не оплаченным в срок расчетным документам; авансам полученным; векселям, срок поступления денежных средств по которым не наступил; векселям, дисконтированным (учтенным) в банках; векселям, по которым денежные средства не поступили в срок.

Учет расчетов с покупателями и заказчиками в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 62 “Расчеты с покупателями и заказчиками” обособленно.

Счет 62 “Расчеты с покупателями и заказчиками”

корреспондирует со счетами:

по дебету по кредиту

46 Выполненные этапы по 50 Касса

незавершенным работам 51 Расчетные счета

50 Касса 52 Валютные счета

51 Расчетные счета 55 Специальные счета в банках

52 Валютные счета 57 Переводы в пути

55 Специальные счета в банках 60 Расчеты с поставщиками и

57 Переводы в пути подрядчиками

62 Расчеты с покупателями и 62 Расчеты с покупателями и

заказчиками заказчиками

76 Расчеты с разными 63 Резервы по сомнительным

дебиторами и кредиторами долгам

79 Внутрихозяйственные 66 Расчеты по краткосрочным

расчеты кредитам и займам

90 Продажи 67 Расчеты по долгосрочным

91 Прочие доходы и расходы кредитам и займам

73 Расчеты с персоналом по

прочим операциям

75 Расчеты с учредителями

76 Расчеты с разными

дебиторами и кредиторами

79 Внутрихозяйственные

расчеты

Открыть полный текст документа

Учет расчетов с покупателями.

Проводки по счету 62 (авансы, векселя) 28 августа 2014 Учет расчетов

Проводки по счету 62 (авансы, векселя) 28 августа 2014 Учет расчетов В предыдущей статье мы разобрались с поставщиками, теперь перейдем к покупателям. Как ведется учет покупателей, в чем особенности расчетов с ними, какие проводки по счету 62 отражают взаиморасчеты с покупателями в общем случае, при получении от них авансов или векселей.

Покупатели – это физические или юридические лица, которым организация продает товары, продукцию и прочие материальные ценности и активы. Учет расчетов с покупателями ведется на 62 счете бухгалтерского учета. На сч.62 может вестись аналитический учет по каждому отдельному покупателю. На этом же счете могут отражаться оказанные услуги и выполненные работы.

Счет 62 – активно-пассивный, то есть на нем ведется учет активов и пассивов. Подробнее этот счет анализировался в этой статье, почитайте.

На счете 62 могут быть открыты несколько субсчетов:

- Субсчет 1 – для учета расчетов в общем случае;

- Субсчет 2 – для учета полученных авансов;

- Субсчет 3 – для учета полученных векселей.

Учет расчетов с покупателями

Дебет сч. 62 отражает стоимость отгруженных товарно-материальных ценностей, то есть здесь формируется дебиторская задолженность покупателя перед организацией (выручка от продажи).

Дебет сч.62 корреспондирует с кредитом счетов учета продаж или прочих доходов, расходов. Сч.90 «Продажи» используется при реализации покупателю товаров, продукции, когда это является обычным видом деятельности организации. Сч.91 «Прочие доходы и расходы» используется при разовых продажах активов: основных средств, материалов, нематериальных активов, когда это не является обычным видом деятельности предприятия — проводки Д62 К90/1 или Д62 К91/1.

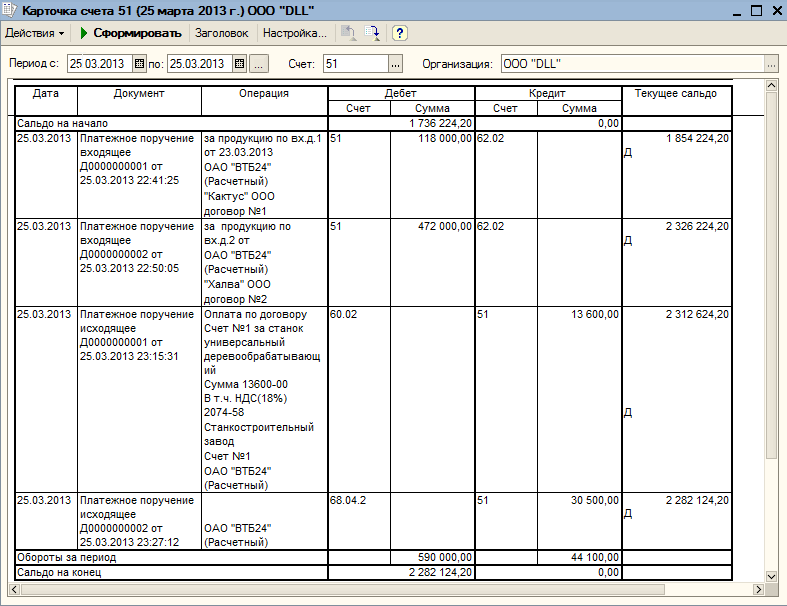

Кредит сч. 62 отражает получение оплаты от покупателя, то есть погашение имеющейся задолженности. Кредит сч.62 корреспондирует с дебетом счетов учета денежных средств (сч.50, 51, 52, 55) – проводки Д50 (51, 52, 55) К62.

Стоимость реализованных товарно-материальных ценностей отражается по дебету сч.

Если организация является плательщиком данного налога, то необходимо его начислить в соответствии с применяемой ставкой и платить его в бюджет. Начисление налога на добавленную стоимость отражается с помощью проводки Д90/3 (91/2) К68/НДС (в зависимости от того, что продается). Уплата налога отражается с помощью проводки Д68/НДС К51.

Данные проводки отражаются при обычной продаже, когда организация отгружает ТМЦ, а покупатель после этого их оплачивает.

В этом случае сч.62 ведет себя, как активный: по дебету отражается дебиторская задолженность (актив), по кредиту погашение задолженности (уменьшение актива).

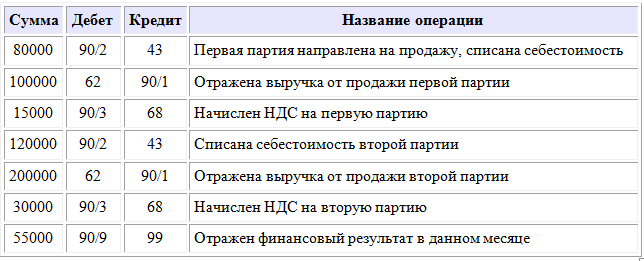

Бухгалтерские проводки по счету 62 в общем случае:

| Дебет | Кредит | Наименование операции |

| 62 | 90/1 | Отражена выручка от продажи готовой продукции, товаров |

| 90/3 | 68/НДС | Начислен налог к уплате с реализованных товаров |

| 62 | 91/1 | Отражена стоимость реализованных основных средств, нематериальных активов, материалов |

| 91/2 | 68/НДС | Начислен налог с реализованных активов |

| 51 (50) | 62 | Получена оплата от покупателя |

Учет авансов полученных

Возможен и другой вариант расчетов с покупателями, когда организация сначала получает предоплату от покупателя (аванс), после чего производит отгрузку. Учет расчетов будет вестись несколько по-другому.

Учет расчетов будет вестись несколько по-другому.

Прежде всего, открывается дополнительный субсчет 2 «Авансы полученные. При этом на первом субсчете ведется учет расчетов в общем случае.

Получение предоплаты отражается с помощью проводки Д51 К62/2, при этом формируется кредиторская задолженность продавца перед покупателем.

Если организация является плательщиком НДС, то с полученного аванса она должна выделить налог для уплаты его в бюджет. Для этого можно воспользоваться дополнительным счетом 76, на котором открывается субсчет «НДС с авансов полученных». Проводка по начислению налога к уплате с полученного аванса имеет вид: Д76/НДС с авансов К68/НДС, выполняется проводка в день получения аванса.

Далее организация продавец производит отгрузку товаров, продукции, активов, погашая эту задолженность – проводка Д62/1 К90/1 (91/1).

С реализованных товаров также нужно начислить НДС к уплате проводкой Д90/3 К68.НДС, проводка выполняется в день отгрузки.

После того, как отгрузка произведена, необходимо зачесть полученный аванс в качестве оплаты за отгруженные ценности с помощью проводки Д62/2 К62/1.

Что касается НДС, то видим, что налог начислен к уплате дважды: с аванса и с реализации. Конечно, в двойном размере уплачивать организация его не будет, поэтому необходимо вычесть НДС с аванса, для этого выполняется проводка Д68/НДС К76/НДС с авансов.

В случае получения предоплаты от покупателя сч.62 будет вести себя как пассивный: по кредиту формируется кредиторская задолженность (пассив), по дебету погашение задолженности (уменьшение пассива).

Именно поэтому сч.62 является активно-пассивным, так как может вести себя как пассивный и как активный счет.

Проводки по учету полученных авансов:

| Дебет | Кредит | Наименование операции |

| 51 | 62/2 | Получена предоплата от покупателя (включая НДС) |

| 76/НДС с авансов | 68/НДС | Начислен налог с аванса |

| 62/1 | 90/1 | Отражена выручка от продажи готовой продукции, товаров |

| 90/3 | 68/НДС | Начислен налог с реализованных товаров |

| 62/2 | 62/1 | Зачтен аванс в счет погашения задолженности |

| 68/НДС | 76/НДС с авансов | Принят к вычету НДС, в связи с реализацией товара, оплаченного авансом |

Учет векселей полученных

Еще один способ получить оплату от покупателя за отгруженные ценности, это получить от него вексель в счет обеспечения возникшей дебиторской задолженности. Полученные векселя отражаются на субсчете 3 сч.62.

Полученные векселя отражаются на субсчете 3 сч.62.

Полученный вексель отражается с помощью проводки Д62.3 К62.1.

В обозначенный момент покупатель погашает вексель, продавец при этом отражает проводку Д51 К62.3.

Проводки по учету векселей полученных:

| Дебет | Кредит | Наименование операции |

| 62 | 90/1 | Отражена выручка от продажи готовой продукции, товаров |

| 90/3 | 68/НДС | Начислен налог к уплате с реализованных товаров |

| 62/3 | 62/1 | Учтен полученный от покупателя вексель |

| 51 (50) | 62/3 | Получена оплата от покупателя |

что это такое в грузоперевозках, является ли документ бухгалтерским, его назначение, работа с бухгалтерией и налоговой

При осуществлении перевозки любой продукции необходим ряд особой документации, превращающий процесс в правомерное действие. Также эти бумаги будут обязательными при проведении окончательного расчета между заказчиком и логистической компанией, непосредственными исполнителями, в частности, водителями и экспедиторами. В этом обзоре мы объясним, что же это за пакет документации. Как именно он используется и из каких составных частей состоит. Итак, что такое ТТН в грузоперевозках – это товарно-транспортная накладная, та бумага, без которой легально осуществить транспортировку продукции на территории нашей страны просто невозможно. Даже если грузоотправителем является не импортер, а сообщение происходит без пересечения границ государства.

Также эти бумаги будут обязательными при проведении окончательного расчета между заказчиком и логистической компанией, непосредственными исполнителями, в частности, водителями и экспедиторами. В этом обзоре мы объясним, что же это за пакет документации. Как именно он используется и из каких составных частей состоит. Итак, что такое ТТН в грузоперевозках – это товарно-транспортная накладная, та бумага, без которой легально осуществить транспортировку продукции на территории нашей страны просто невозможно. Даже если грузоотправителем является не импортер, а сообщение происходит без пересечения границ государства.

Понятие и применение в бухгалтерии

Эта документация содержит основные сведения о грузе. Весовые параметры, габариты, проделанный путь. Предоставляет информацию об отправителе и компании, сотрудниках, осуществляющих перевозку. Соответственно, именно на основе бумаги и происходит расчет между сторонами сделки. То есть, это своего рода подтверждение расходов, которые идут в бухгалтерии отдельной строкой. И помогают налоговой службе сформировать правильную картину издержек производства.

И помогают налоговой службе сформировать правильную картину издержек производства.

Но при этом, конкретно для создания бухгалтерской проводки ТТН не станет основанием. Это своего рода доказательная база, способ подтверждения. Но не основа для внесения бухгалтерской записи в отчетность.

Товаро-транспортная накладная – это подтверждение выполнение условий сделки. А значит, они распределяются на несколько сторон. Зачастую принято использовать 4 экземпляра, чтобы каждый остался со своей доказательной базой. Отправитель, заказчик, лица уполномоченные принять груз и провести оприходование, а также сам посредник. То есть, частный перевозчик или компания, осуществляющая логистику.

Ценность этой документации сложно не понять. При любом отклонении материальной составляющей груза от заказа, сразу же проводится сверка именно с ТТН. Поэтому ее заполнение должно быть всегда правильным, строго по образцу, без вольностей и самодеятельности. Оформление с отклонениями от существующих норм и правил, с нарушениями на бланках – автоматически лишит бумагу юридической силы.

Разновидности

Часто появляется вопрос, является ли ТТН первичным бухгалтерским документом. А также происходит путаница со смежными справками. Некоторые граждане ошибочно полагают, что это все разновидности одной формы. Но нет, на проверку есть принципиальные отличия. Счет-фактура служит только в целях проведения отчетности перед налоговой службой. И конкретно по расчетам за НДС. Тогда как документация как раз подтверждает факт расходов предприятия на приобретение продукции. Когда она была принята, после оприходования. Но герой нашего обзора таких полномочий не имеет. Он просто выступает доказательством, что были потрачены средства на доставку этой продукции. Не покупку, не расчеты с грузоотправителем, а именно с компанией, которая доставляет. Разница весьма очевидная.

Поэтому и бухгалтерии справка не становится основной для проводок. Но разновидности все же имеются, и они следующие:

- СП-31. Используется конкретно при поставках зерна и злаковых культур в любых объемах.

- СП-32. Транспортировка животных. Причем не туш или мяса, а исключительно живых особей, имеющих ценность только в таком виде.

- СП-33. При работе с молочной продукцией любого типа. От обычного молока, до творожных изделий или сыров.

- 1-Т. А вот этот тип используется во всех оставшихся случаях. А их, как легко предположить, более 90%. Соответственно, универсальная форма, которая, скорее всего, и будет использоваться на предприятии.

Как мы видим, хотя различных вариаций и существует несколько штук (далее мы обозначим еще), фактически используется один вариант. Разумеется, если Вы не являетесь представителем предприятия, занимающимся реализацией зерна, животных или молочных продуктов. Во всех иных случаях понадобится 1-Т. Теперь пройдемся по каждому пункту детально.

Международный формат (СМР)

Единственный вариант, который распространяется только в трех экземплярах. А также подписывается грузоотправителем и транспортером. Дело в том, что это вид применяется при пресечении груза границы страны. И важным условиям также является доставка с помощью автомобилей. Грузовиков или легковых, не имеет значения. Но не морское, не воздушное и железнодорожное сообщение. Строго автотранспорт. Кроме того, страна должна в принципе работать в формате СМР. А последним условием является платность. Так, гуманитарные миссии будут иметь совершенно иную форму документации. И сюда уже не относятся.

И важным условиям также является доставка с помощью автомобилей. Грузовиков или легковых, не имеет значения. Но не морское, не воздушное и железнодорожное сообщение. Строго автотранспорт. Кроме того, страна должна в принципе работать в формате СМР. А последним условием является платность. Так, гуманитарные миссии будут иметь совершенно иную форму документации. И сюда уже не относятся.

Для зерновых культур

Собственно, транспортная накладная для налоговой по форме СП-31. Используется весьма часто, ведь зерно поставляется не только огромными объемами. А также и локальными партиями для реализации в розницу на местах продаж в небольших магазинах или товарных точках. Упакованные злаки сюда не относятся, а вот весовое зерно – это подходит.

Для перевозки животных

Зачастую формат СП-32 понадобится при сотрудничестве с фермерами в качестве индивидуальных предпринимателей. А сейчас становится все больше. Они активно занимают нишу крупных холдинговых компаний, и наша страна переходит в такое русло сельского хозяйства по примеру США.

Поэтому на проверку применения формата становится довольно частым.

При отправке молочных продуктов

В этом случае важным аспектом является соблюдение всех нормативов и характеристик. Если о качестве зерна судить особо не получается, достаточно весовых параметров и объема. То при работе с молочкой в расчет идет жирность, кислотность, температурный параметр (повышение температуры до предельной отметки – это нарушение условий хранения, а значит, срок годности сразу падает на – ноль).

Поэтому форма СП-33 считается одной из наиболее сложных.

Перевозка плодов, ягод, овощей

СП-34, транспортная накладная – это документ, помогающий осуществить отправку и прием товаров с фермерского хозяйства. Но уже растительной продукции. В основном овощи, разумеется. Но также сезонные ягоды и даже фрукты. Тем более что многие из культур везут к нам из стран ближнего зарубежья. А значит, понадобится уже не эта форма, а международная. О которой мы сообщали в начале нашего импровизированного списка.

Отгрузка шерсти

Товарная ТН по форме СП-35 еще сложнее в деталях, чем все описанные выше. Ведь в этом случае применяется для расчета множество параметров. А конкретно:

- Весовые параметры по виду нетто и брутто.

- Методика выявления финальной массы объектов.

- Количественный фактор кип.

- Способ упаковки продукции.

- Итога проведенных анализов до отправки в лабораторных условиях.

Соответственно, волокита с бумаги увеличивается в разы. Но, в реальности, количество пунктом для учета – это не самая важная часть. Не тот фактор, который его отличает. Куда важнее – это корректное заполнение. Ведь при явных ошибках, справка перестанет нести юридическую силу. А получается, что транспортировка происходит без нее. И это нарушение текущего законодательства Российской Федерации. О последствия такого действия мы поговорим далее.

Готовые решения для всех направлений

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать большеОбязательная маркировка товаров – это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать большеСкорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать большеПовысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать большеПовысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать большеПервое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать большеПолучение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать большеИспользуй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать большеИспользуй современные мобильные инструменты в учете товара и основных средств на вашем предприятии. Полностью откажитесь от учета «на бумаге».

Узнать больше Показать все решения по автоматизацииЧто, если документ отсутствует

Потеря, некорректное оформление, ошибки со стороны грузоотправителя, запланированные аферы, банальная человеческая безответственность. И последствия в любом случае будут неблагоприятными.

Это:

- Отсутствие учетных записей по расходам, связанных с доставкой продукции.

В результате в бухгалтерии появляются незакрытые дыры, что негативно скажется на правильном построении финансовой политики.

В результате в бухгалтерии появляются незакрытые дыры, что негативно скажется на правильном построении финансовой политики. - Проблемы с налоговиками. Ведь отчислений по этой статье расходов не будет, деньги, получается, просто исчезли с баланса без объяснений. Такое всегда вызывает резонные вопросы.

- Наложение штрафных санкций. Опять же, со стороны ФНС. Конкретная величина зависит от тяжести проступка. А также от количества неучтенных расходов.

Не стоит забывать, что в ряде случаев налоговая служба имеет право напрямую потребовать подтверждение издержек, связанных с транспортировкой. Многие считают, что товарно-транспортная накладная, ТТН – это первичный документ. На самом деле нет, но рядом с ними он также бывает необходимым для отчетности.

В качестве примера:

- Перевозка для последующей реализации спиртосодержащей продукции. Тут выписка будет строго необходима, чтобы службы в принципе могли проверить правовую основу оборота.

- При объединении статей направленных на закупку продукции и ее доставку.

- По требованию службы, если на отчетности остались спорные моменты и темные пятна. Просто для прояснения ситуации.

Функции

Их предусматривается целый ряд.

- Подтверждения факта заключения сделки. Своего рода акт приема-передачи, только не на материальные ценности, а на факт оказания услуг перевозки.

- Способ уточнить детали по расчету с агентом.

- Сопроводительная, для подтверждения легальности акта.

- Отчетная. Соответственно, предназначается для налоговой службы.

- Возможность точно проверить качество грузоперевозки, отсутствие хищений и потерь, порчи материальных объектов, сроки исполнения и смежные факторы.

ТТН: что это за документ и зачем он нужен

В принципе, основное назначение – это оплата услуг перевозок. Все сопутствующие функции по факту являются дополнительными. И даже налоговикам приходится предъявлять бумагу в редких моментах. Она обязательна, должна быть в любом случае, но ее единственная неотъемлемая задача – расчет. Проверка наличия – это товарная накладная, акты оприходования, с ФНС у нас контактирует бухгалтерия с помощью счет-фактуры. Все это первичная документация, сопроводительная же к ней не относится. Но ввиду этого массивного ряда дополнительных задач, ценность листа возрастает и без него точно не получится обойтись. Да и законность грузоперевозки тогда пропадает, в принципе, проверяющие или таможенные органы вполне способны развернуть ее фуру к отправителю.

Проверка наличия – это товарная накладная, акты оприходования, с ФНС у нас контактирует бухгалтерия с помощью счет-фактуры. Все это первичная документация, сопроводительная же к ней не относится. Но ввиду этого массивного ряда дополнительных задач, ценность листа возрастает и без него точно не получится обойтись. Да и законность грузоперевозки тогда пропадает, в принципе, проверяющие или таможенные органы вполне способны развернуть ее фуру к отправителю.

Кому нужен документ

Субъектов, которым точно будет необходим собственный экземпляр – четверо.

- Грузоотправитель. Как минимум доказать, что с его стороны все условия сделки выполнены. И никаких нареканий не будет, даже если с грузом что-то случится в пути.

- Лица, уполномоченные принимать продукт. Для отчетности, а также оприходования.

- Заказчик. Как уже сказано, функций для него масса.

- Перевозчик. Чтобы получить причитающуюся оплату. Это его смета, где черным по белому прописано, что со своей задачей он справился, а работа стоит N-у сумму.

И хотя все субъекты преследуют разные цели, всем им необходим идентичный бланк. Ведь назначение товарно-транспортной накладной не отличается в зависимости от того, какой конкретно стороне он предназначается.

Особенности заполнения форма 1-Т

Мы уже уточнили, что этот формат самый популярный. И используется в подавляющем большинстве случаев. Нюансы состоят в том, что бланк делится на две части. Первая – товарная. Она заполняется продавцом, ведь именно он должен предоставить определенное количество продукта по заказу, договору поставки или купли-продажи. А вот вторая часть, транспортная, уже составляется как грузоотправителем, так и перевозчиком. Первый выдает заказ на логистические действия, второй осуществляет их, а при надобности и вносит свои коррективы.

Товарный раздел

Он основывается на количестве, объеме, качестве ТМЦ. Своего рода — центральная часть сделки. И после перечисления всех характеристик, обязательным аспектом является штамп или печать компании. Также понадобится подпись ответственного лица, иначе справка будет недействительной.

Также понадобится подпись ответственного лица, иначе справка будет недействительной.

Не стоит забывать, что именно посредством этого раздела происходит оприходование. Любые нарушения будут выявлены на этом моменте.

Раздел транспорта

Мы уже понимаем, как работает ТТН, что это за документ. И поскольку он отвечает исключительно за транспортировку, то этот раздел становится доминирующим для его цели. Ведь оплата расходов доставки зависит не от количества и качества груза, а от выполнения функций перевозки. Также в пунктах обязательно указывается, кто и в какой доле будет расплачиваться с компанией. Обычно это обязанность покупателя, но бывают и исключения. Также водитель и экспедитор в принципе могут быть частью компании принимающей груз, соответственно, раздел станет не грантом оплаты, а доказательством выполнения служебных обязанностей. И подпись тут уже ставит экспедитор.

Заполнение грузоотправителем

Этой задачей занимается бухгалтерский отдел.

Заполнение перевозчиком

Второй раздел подписывается экспедитором. В принципе, он гораздо меньше. И основные положения в нем определяются бланком, который все равно составляет отправитель. Обычно на долю водителя остается лишь пристально изучить все позиции, сверить с тем, что поместили в грузовик и подписать прием. Либо оформить претензию, в случаях, если количество и качество продукта по бумаге не соответствует истинному положению вещей.

Готовые решения для всех направлений

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать большеОбязательная маркировка товаров – это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать большеСкорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать большеПовысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать большеПовысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать большеПервое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать большеПолучение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать большеИспользуй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать большеИспользуй современные мобильные инструменты в учете товара и основных средств на вашем предприятии. Полностью откажитесь от учета «на бумаге».

Узнать больше Показать все решения по автоматизацииОтличие от счет-фактуры

К вопросу, является ли транспортная накладная первичным бухгалтерским документом. В этом и разница. Она не передает в ФНС, кроме случаев специального требования. На ней не строится статья расходов на приобретение.

Оформление

Лежит полностью на отправителе. Приобретение бланка, заполнение. Водитель, равно как и сотрудники, производящие оприходование поставки, просто проверяют лист и ставят свои подписи.

Оформление в ЕГАИС

Это единственный случай, когда документ становится отчетным на всех стадиях. Он вбивается в систему еще на момент отправки. По требованиям закона все участники процесса должны быть в базе. Поэтому на каждой точке передачи груза, а также во время оприходования необходимо сверяться с ЕГАИС. Проводить полную проверку продукции.

В принципе для оприходования товара с автоматическим учетом накладной, лучше использовать единую операционную систему. Подходящее ПО можно найти в «Клеверенс». Мы предлагаем:

- Решения под любой тип бизнеса.

- Управление всеми операциями с единого устройства.

- Быстрые темпы исполнения рабочих процессов.

Мы разобрали, как проходит работа с ТТН, что это такое в бухгалтерии, какие виды и функции у этого документа, выяснили, что накладная становится жизненно необходимой во многих случаях. Особенно при повышенном интересе со стороны ФНС.

Особенно при повышенном интересе со стороны ФНС.

Количество показов: 10059

| 10:00- |

| Регистрация сенаторов Российской Федерации |

1. |

|

| О проекте повестки (порядка) пятьсот пятнадцатого заседания Совета Федерации |

2. |

|

| Об изменениях составов комитетов Совета Федерации |

3. | проект постановления принят за основу на 514-м заседании СФ |

| О проекте постановления Совета Федерации Федерального Собрания Российской Федерации «О предложениях Совета Федерации Федерального Собрания Российской Федерации по исполнению Федерального закона „О федеральном бюджете на 2022 год и на плановый период 2023 и 2024 годов“ |

4. |

|

| Выступления сенаторов Российской Федерации по актуальным социально-экономическим, политическим и иным вопросам |

5. | внесен |

| О Федеральном конституционном законе «О внесении изменений в отдельные федеральные конституционные законы» (в части приведения терминологии федеральных конституционных законов в соответствие с нормами законодательства об образовании и об охране здоровья граждан) |

6. | внесен |

| О Федеральном законе «О внесении изменений в отдельные законодательные акты Российской Федерации» (в части противодействия коррупции в деятельности уполномоченных по правам потребителей финансовых услуг) |

7. | внесен |

| О Федеральном законе «О ратификации Конвенции о правовой помощи и правовых отношениях по гражданским, семейным и уголовным делам» |

8. | внесен |

| О Федеральном законе «О ратификации Соглашения между Российской Федерацией и Республикой Таджикистан о создании Объединенной региональной системы противовоздушной обороны Российской Федерации и Республики Таджикистан» |

9. | внесен |

| О Федеральном законе «О заявлении Российской Федерации в связи с реализацией Конвенции о международных железнодорожных перевозках (КОТИФ)» |

10. | внесен |

| О Федеральном законе «О присоединении Российской Федерации к Женевскому акту Лиссабонского соглашения о наименованиях мест происхождения и географических указаниях» |

11. | принят после отклонения Советом Федерации в редакции, предложенной согласительной комиссией |

| О Федеральном законе «О внесении изменений в Федеральный закон „Об образовании в Российской Федерации“ |

12. | внесен |

| О Федеральном законе «О внесении изменений в статью 15 Федерального закона „О техническом осмотре транспортных средств и о внесении изменений в отдельные законодательные акты Российской Федерации“ и статью 15 Федерального закона „О государственной регистрации транспортных средств в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации“ (об отмене обязательности технического осмотра для транспортных средств, принадлежащих физическим лицам) |

13. | внесен |

| О Федеральном законе «О внесении изменений в Федеральный закон „О теплоснабжении“ (в части проведения обязательной оценки экономической эффективности мероприятий по переводу открытых систем теплоснабжения (горячего водоснабжения), отдельных участков таких систем на закрытые системы горячего водоснабжения) |

14. | внесен |

| О Федеральном законе «О внесении изменений в статью 51 Федерального закона „О воинской обязанности и военной службе“ (об уточнении оснований увольнения с военной службы) |

15. | внесен |

| О Федеральном законе «О внесении изменений в Федеральный закон „О лицензировании отдельных видов деятельности“ и о приостановлении действия и признании утратившими силу отдельных положений законодательных актов Российской Федерации» (в части уточнения лицензируемых видов деятельности) |

16. | внесен |

| О Федеральном законе «О внесении изменений в Уголовный кодекс Российской Федерации и статьи 31 и 150 Уголовно-процессуального кодекса Российской Федерации» (в части установления ответственности за нарушение правил дорожного движения лицом, подвергнутым наказанию и лишенным права управления транспортным средством) |

17. | внесен |

| О Федеральном законе «О внесении изменений в отдельные законодательные акты Российской Федерации» (в части уточнения оснований пересмотра судебных актов по новым обстоятельствам) |

18. | внесен |

| О Федеральном законе «О внесении изменений в отдельные законодательные акты Российской Федерации» (в части регулирования дистанционного участия в судебном процессе) |

19. | внесен |

| О Федеральном законе «О внесении изменений в Закон Российской Федерации „О психиатрической помощи и гарантиях прав граждан при ее оказании“ и статью 24 Федерального закона „О содержании под стражей подозреваемых и обвиняемых в совершении преступлений“ (в части определения порядка содержания лица, в отношении которого в качестве меры пресечения избрано заключение под стражу, в медицинской организации, оказывающей психиатрическую помощь в стационарных условиях) |

20. | внесен |

| О Федеральном законе «О внесении изменений в Уголовно-процессуальный кодекс Российской Федерации» (в части установления срока, на который лицо, содержащееся под стражей, временно помещается в медицинскую организацию, оказывающую психиатрическую помощь в стационарных условиях) |

21. | внесен |

| О Федеральном законе «О внесении изменений в Федеральный закон „О Следственном комитете Российской Федерации“ (в части материального обеспечения сотрудников судебно-экспертного учреждения Следственного комитета Российской Федерации) |

22. | внесен |

| О Федеральном законе «О внесении изменений в статью 9 Федерального закона „О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам государственного единого статистического учета данных о состоянии преступности, а также о сообщениях о преступлениях, следственной работе, дознании, прокурорском надзоре“ (в части продления сроков ввода в эксплуатацию государственной автоматизированной системы правовой статистики) |

23. | внесен |

| О Федеральном законе «О внесении изменений в статью 157 Уголовного кодекса Российской Федерации» (в части уточнения размера неуплаченных алиментов) |

24. | внесен |

| О Федеральном законе «О внесении изменений в статью 5.351 Кодекса Российской Федерации об административных правонарушениях» (в целях обеспечения возможности привлечения к административной ответственности лиц, обязанных уплачивать алименты, при частичной уплате алиментов на содержание детей и нетрудоспособных родителей) |

25. | внесен |

| О Федеральном законе «О внесении изменений в Федеральный закон „О социальных гарантиях сотрудникам органов внутренних дел Российской Федерации и внесении изменений в отдельные законодательные акты Российской Федерации“ (в части жилищного обеспечения сотрудников органов внутренних дел) |

26. | внесен |

| О Федеральном законе «О внесении изменений в отдельные законодательные акты Российской Федерации» (об удалении затонувшего имущества) |

27. | внесен |

| О Федеральном законе «О внесении изменений в статью 8 Федерального закона „О Государственной компании „Российские автомобильные дороги“ и о внесении изменений в отдельные законодательные акты Российской Федерации“ (об уточнении механизма формирования наблюдательного совета Государственной компании „Российские автомобильные дороги“) |

28. | внесен |

| О Федеральном законе «О внесении изменений в Воздушный кодекс Российской Федерации» (об отдельных вопросах эксплуатации беспилотных авиационных систем и их элементов) |

29. | внесен |

| О Федеральном законе «О внесении изменений в Федеральный закон „Об искусственных земельных участках, созданных на водных объектах, находящихся в федеральной собственности, и о внесении изменений в отдельные законодательные акты Российской Федерации“ и отдельные законодательные акты Российской Федерации» (в части совершенствования порядка создания искусственных земельных участков) |

30. | внесен |

| О Федеральном законе «О внесении изменений в Федеральный закон „О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам предупреждения и ликвидации чрезвычайных ситуаций“ (в части продления моратория на указание идентификаторов должника) |

31. | внесен |

| О Федеральном законе «О внесении изменения в статью 1 Федерального закона „Об общем числе мировых судей и количестве судебных участков в субъектах Российской Федерации“ (об увеличении числа мировых судей) |

32. | внесен |

| О Федеральном законе «О внесении изменения в статью 1 Федерального закона „Об общем числе мировых судей и количестве судебных участков в субъектах Российской Федерации“ (об увеличении числа мировых судей) |

33. | внесен |

| О Федеральном законе «Об упразднении Протвинского и Пущинского городских судов Московской области» |

34. | внесен |

| О Федеральном законе «Об упразднении Ельцовского районного суда Алтайского края и образовании постоянного судебного присутствия в составе Целинного районного суда Алтайского края» |

35. | внесен |

| О Федеральном законе «О внесении изменений в Уголовно-процессуальный кодекс Российской Федерации» (о проведении допроса и очной ставки следователем, дознавателем в отношении участников уголовного судопроизводства с использованием систем видео-конференц-связи) |

36. | внесен |

| О Федеральном законе «О внесении изменений в статьи 50 и 51 Федерального закона „О государственной гражданской службе Российской Федерации“ (в части формирования фонда оплаты труда государственных гражданских служащих) |

37. | внесен |

| О Федеральном законе «О внесении изменений в Федеральный закон „О публично-правовой компании по защите прав граждан — участников долевого строительства при несостоятельности (банкротстве) застройщиков и о внесении изменений в отдельные законодательные акты Российской Федерации“ и отдельные законодательные акты Российской Федерации» (в части создания публично-правовой компании «Фонд развития территорий») |

38. | внесен |

| О Федеральном законе «О внесении изменений в Градостроительный кодекс Российской Федерации и отдельные законодательные акты Российской Федерации» (о совершенствовании саморегулирования предпринимательской деятельности в сфере строительства и введения независимой оценки квалификации специалистов в данной сфере) |

39. | внесен |

| О Федеральном законе «О внесении изменений в отдельные законодательные акты Российской Федерации» (в части уточнения понятия «дом блокированной застройки» и введения понятия «многоквартирный дом») |

40. | внесен |

| О Федеральном законе «О внесении изменений в статьи 37 и 51 Федерального закона „О концессионных соглашениях“ (об условиях и порядке трансформации договоров аренды имущества в концессионные соглашения) |

41. | внесен |

| О Федеральном законе «О внесении изменения в статью 8 Федерального закона „О внесении изменений в Федеральный закон „Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации“ и отдельные законодательные акты Российской Федерации“ (в части продления механизма предоставления земельного участка, находящегося в государственной или муниципальной собственности, без проведения торгов юридическим лицам, для завершения строительства объектов обманутых дольщиков) |

42. | внесен |

| О Федеральном законе «О внесении изменений в статью 41 Закона Российской Федерации „О Государственной границе Российской Федерации“ и статью 27 Федерального закона „О внесении изменений в отдельные законодательные акты Российской Федерации“ |

43. | внесен |

| О Федеральном законе «О внесении изменений в Федеральный закон „О защите населения и территорий от чрезвычайных ситуаций природного и техногенного характера“ (в части повышения оперативности реагирования на чрезвычайные ситуации) |

44. | внесен |

| О Федеральном законе «О внесении изменений в отдельные законодательные акты Российской Федерации» (в целях защиты социальных выплат граждан от списания в счет погашения задолженности) |

45. | внесен |

| О Федеральном законе «О внесении изменений в Федеральный закон „О Центральном банке Российской Федерации (Банке России)“ и Федеральный закон „О несостоятельности (банкротстве)“ (в части прекращения использования в российском законодательстве ставки ЛИБОР в качестве базовой) |

46. | внесен |

| О Федеральном законе «О внесении изменений в Кодекс Российской Федерации об административных правонарушениях и статью 2 Федерального закона „О внесении изменений в Кодекс Российской Федерации об административных правонарушениях“ (в части приведения положения Кодекса в соответствие с законодательством Российской Федерации о драгоценных металлах и драгоценных камнях) |

47. | внесен |

| О Федеральном законе «О внесении изменений в статьи 30. |

48. | внесен |

| О Федеральном законе «О внесении изменений в отдельные законодательные акты Российской Федерации» (в части совершенствования действующей системы регулирования бухгалтерского учета Банка России) |

49. | внесен |

| О Федеральном законе «О внесении изменений в статью 7 Федерального закона „О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма“ (в части совершенствования процедур идентификации и упрощенной идентификации) |

50. | внесен |

| О Федеральном законе «О внесении изменений в статью 18 Федерального закона „О бухгалтерском учете“ и отдельные законодательные акты Российской Федерации и признании утратившей силу части 6 статьи 5 Федерального закона „Об аудиторской деятельности“ (в части устранения недостатков, связанных с обеспечением доступа к информации государственного информационного ресурса бухгалтерской (финансовой) отчетности) |

51. | внесен |

| О Федеральном законе «О внесении изменения в статью 7 Федерального закона „О государственно-частном партнерстве, муниципально-частном партнерстве в Российской Федерации и внесении изменений в отдельные законодательные акты Российской Федерации“ (в части уточнения объектов соглашения) |

52. | внесен |

| О Федеральном законе «О внесении изменений в статью 15 Федерального закона „Об исключительной экономической зоне Российской Федерации“ и статью 26 Федерального закона „О рыболовстве и сохранении водных биологических ресурсов“ (в части регулирования рыболовства морских млекопитающих) |

53. | внесен |

| О Федеральном законе «О внесении изменений в Федеральный закон „О рыболовстве и сохранении водных биологических ресурсов“ и отдельные законодательные акты Российской Федерации» (в части упразднения запретов деятельности в границах рыбоохранных зон) |

54. | внесен |

| О Федеральном законе «О внесении изменений в Закон Российской Федерации „О ветеринарии“ и Федеральный закон „Об обращении лекарственных средств“ (в части обеспечения контроля за назначением и применением лекарственных препаратов для ветеринарного применения) |

55. | внесен |

| О Федеральном законе «О семеноводстве» |

56. | внесен |

| О Федеральном законе «О внесении изменений в отдельные законодательные акты Российской Федерации» (в целях установления правовых основ осуществления государственного мониторинга земель сельскохозяйственного назначения) |

57. | внесен |

| О Федеральном законе «О внесении изменений в отдельные законодательные акты Российской Федерации» (о предоставлении в собственность земельных участков под жилыми домами и продлении дачной амнистии) |

58. | внесен |

| О Федеральном законе «О внесении изменений в отдельные законодательные акты Российской Федерации» (в части совершенствования правового регулирования вопросов создания и функционирования территорий опережающего социально-экономического развития и свободного порта Владивосток) |

59. | внесен |

| О Федеральном законе «О внесении изменений в статью 19 Федерального закона „О рекламе“ (в части уточнения оснований для аннулирования и отказа в выдаче разрешений на установку и эксплуатацию рекламных конструкций) |

60. | внесен |

| О Федеральном законе «О публично-правовой компании „Роскадастр“ |

61. | внесен |

| О Федеральном законе «О внесении изменений в отдельные законодательные акты Российской Федерации» (в части обеспечения реализации деятельности публично-правовой компании «Роскадастр») |

62. | внесен |

| О Федеральном законе «О внесении изменений в статью 7 Земельного кодекса Российской Федерации и статью 8 Федерального закона „О государственной регистрации недвижимости“ (в части внесения в Единый государственный реестр недвижимости сведений о выбранном виде разрешенного использования земельного участка) |

63. | внесен |

| О Федеральном законе «О внесении изменения в статью 57 Земельного кодекса Российской Федерации» (в части уточнения случаев возмещения правообладателям земельных участков убытков, возникающих в связи с правовым регулированием использования земли) |

64. | внесен |

| О Федеральном законе «О внесении изменений в Федеральный закон „О развитии Республики Крым и города федерального значения Севастополя и свободной экономической зоне на территориях Республики Крым и города федерального значения Севастополя“ (в части совершенствования механизма функционирования свободной экономической зоны на территориях Республики Крым и города федерального значения Севастополя) |

65. | внесен |

| О Федеральном законе «О внесении изменений в статьи 46 и 511 Федерального закона „О связи“ (в части уточнения процедуры заключения договоров об оказании услуг подвижной радиотелефонной связи) |

66. | внесен |

| О Федеральном законе «О внесении изменений в Федеральный закон „Об охране окружающей среды“ и отдельные законодательные акты Российской Федерации» (в части предупреждения и ликвидации загрязнения окружающей среды, а также установления целевого использования экологических платежей) |

67. | внесен |

| О Федеральном законе «О внесении изменений в Федеральный закон „О физической культуре и спорте в Российской Федерации“ (в части внедрения системы идентификации зрителей) |

68. | внесен |

| О Федеральном законе «О внесении изменений в отдельные законодательные акты Российской Федерации» (по вопросам совершенствования индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования, порядка представления отчетности и исполнения других обязанностей страхователями по обязательному социальному страхованию) |

69. | внесен |

| О Федеральном законе «О внесении изменений в статью 132 Федерального закона „Об актах гражданского состояния“ (в части дополнения перечня органов и организаций, которым предоставляются сведения, содержащиеся в Едином государственном реестре записей актов гражданского состояния) |

70. | внесен |

| О Федеральном законе «О внесении изменений в Федеральный закон „Об основах охраны здоровья граждан в Российской Федерации“ (в части совершенствования системы оказания медицинской помощи детям) |

71. | внесен |

| О Федеральном законе «О внесении изменения в статью 77 Федерального закона „Об образовании в Российской Федерации“ (в части установления механизма обеспечения содержания обучающихся в специализированных структурных подразделениях федеральных государственных образовательных организаций высшего образования) |

72. | внесен |

| О Федеральном законе «О внесении изменений в Федеральный закон „О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции“ и статью 21 Федерального закона „О рекламе“ (в части организации специализированных ярмарок винодельческой продукции, произведенной в государствах — членах Евразийского экономического союза) |

73. | внесен |

| О Федеральном законе «О внесении изменений в Кодекс Российской Федерации об административных правонарушениях» (в целях установления ответственности за нарушение правил использования ящиков для сбора благотворительных пожертвований) |

74. | внесен |

| О Федеральном законе «О внесении изменений в Кодекс Российской Федерации об административных правонарушениях» (об установлении административной ответственности за неисполнение операторами связи обязанности по передаче абонентского номера или уникального кода идентификации) |

75. | внесен |

| О Федеральном законе «О внесении изменений в статью 153 Федерального закона „Об информации, информационных технологиях и о защите информации“ и статьи 3 и 5 Федерального закона „О внесении изменений в отдельные законодательные акты Российской Федерации“ (в части уточнения порядка ограничения доступа к информации, распространяемой с нарушением закона) |

76. | проект постановления принят за основу на 514-м заседании СФ |

| О проекте постановления Совета Федерации Федерального Собрания Российской Федерации «О приоритетных направлениях деятельности Федеральной службы государственной регистрации, кадастра и картографии» |

77. | проект постановления принят за основу на 514-м заседании СФ |

| О проекте постановления Совета Федерации Федерального Собрания Российской Федерации «О государственной поддержке социально-экономического развития Нижегородской области» |

78. |

|

| О приглашении Министра Российской Федерации по развитию Дальнего Востока и Арктики Алексея Олеговича Чекункова на «правительственный час» для выступления на тему «О мерах по социально-экономическому развитию Дальнего Востока» |

|

|

| Закрытие пятьсот пятнадцатого заседания Совета Федерации |

12 и 31.6 Кодекса Российской Федерации об административных правонарушениях» (об уточнении перечня лиц, имеющих право обжалования вступивших в законную силу постановления по делу об административном правонарушении, решений по результатам рассмотрения жалоб и протестов)

12 и 31.6 Кодекса Российской Федерации об административных правонарушениях» (об уточнении перечня лиц, имеющих право обжалования вступивших в законную силу постановления по делу об административном правонарушении, решений по результатам рассмотрения жалоб и протестов)

Руководство для начинающих по двойной записи

Мы можем получать компенсацию от партнеров и рекламодателей, чьи продукты представлены здесь. Компенсация может повлиять на то, где продукты размещены на нашем сайте, но редакционные мнения, оценки и обзоры не зависят от какого-либо рекламодателя или партнера и не зависят от них.

Компенсация может повлиять на то, где продукты размещены на нашем сайте, но редакционные мнения, оценки и обзоры не зависят от какого-либо рекламодателя или партнера и не зависят от них.

В бухгалтерском учете с двойной записью и в бухгалтерском учете с двойной записью для регистрации финансовых операций и управления ими используются как дебеты, так и кредиты.

По своей сути учет с двойной записью основан на уравнении бухгалтерского учета, которое выглядит следующим образом:

Активы = Обязательства + Собственный капитал

Используя учет с двойной записью, вы можете быть уверены, что все ваши транзакции соответствуют правила бухгалтерского уравнения. Использование этой системы – единственный способ сделать это.

В отличие от учета с однократной записью, который требует только разноски проводки в бухгалтерскую книгу, при двойной записи отслеживаются обе стороны (дебет и кредит) каждой вводимой вами проводки.

Использование этой системы снижает количество ошибок и упрощает составление точных финансовых отчетов.

Кратко: как работает учет с двойной записью

- Шаг 1: Создайте план счетов для проводки финансовых операций.

- Шаг 2 : Введите все операции с использованием дебета и кредита.

- Шаг 3: Убедитесь, что каждая запись состоит из двух компонентов: дебетовой и кредитной.

- Шаг 4: Убедитесь, что финансовая отчетность сбалансирована и отражает уравнение бухгалтерского учета.

Обзор системы бухгалтерского учета с двойной записью

Бенедетто Котругли, итальянский торговец, изобрел систему бухгалтерского учета с двойной записью в 1458 году.

Эту систему позже применил итальянский математик и францисканский монах Лука Пачоли, который написал The Сборник знаний по арифметике, геометрии, пропорции и пропорциональности в 1494 году, который включал подробное описание системы двойной записи.

Если вы фрилансер, индивидуальный предприниматель или подрядчик, скорее всего, вы использовали однократный учет, особенно если вы не используете бухгалтерское программное обеспечение.

Хотя вначале этого могло быть достаточно, если вы планируете развивать свой бизнес, вам, вероятно, следует перейти к использованию программного обеспечения для бухгалтерского учета и бухгалтерского учета с двойной записью.

Чтобы понять, насколько важен учет с двойной записью, вам сначала необходимо разобраться в бухгалтерском учете с одной записью.

Ближайшим примером этого базового бухгалтерского учета является бухгалтерская книга банковских счетов, которую вы используете для отслеживания своих расходов.

Когда вы войдете в свой банковский счет в Интернете или получите выписку по счету по почте, вы увидите список всех ваших действий за месяц.Это действие включает в себя такие вещи, как 5,50 доллара, которые вы потратили в кофейне во время завтрака, а также внесенный вами платеж клиента.

Хотя запись этих транзакций является хорошим первым шагом на пути к более эффективному управлению денежными потоками, этот тип записи не дает четкого представления о влиянии каждой транзакции на ваш бизнес.

| Дата | Проверять # | Описание | Расходы / дебет | Депозит / Кредит | Остаток средств |

|---|---|---|---|---|---|

01. 10.19 10.19 | Вступительное сальдо | 5000.00 | |||

| 25.10.19 | Кофе | 5.50 | 4 994,50 |

Вот как бы вы записали свои расходы на кофе в бухгалтерии с единой записью.

Хотя ваша бухгалтерская книга дает вам представление о том, сколько денег находится на вашем счете, она не помогает вам отслеживать свои расходы или узнать, сколько денег ваши клиенты должны вам.

В бухгалтерском учете с двойной записью вы по-прежнему записываете 5,50 доллара на своем денежном счете, но вы также записываете эти 5,50 доллара в качестве расхода.

| Дата | Счет | Списание средств | Кредит |

|---|---|---|---|

25. 10.19 10.19 | Питание и развлечения | 5.50 | |

| 25.10.19 | Денежный счет | 5.50 |

Здесь показана та же операция, записанная с использованием двойной записи.

Если у вас пять или меньше транзакций в месяц, вы, вероятно, можете использовать учет с одной записью, но вы захотите перейти на двойную запись, если вы:

- Находитесь в фазе роста

- В настоящее время ищите инвесторов

- Планируете подать заявку на получение банковской ссуды или другого финансирования для вашего бизнеса

Как работает учет с двойной записью

Можно вручную создать несколько счетов главной книги, но если вы переходите к учету с двойной записью, вы, вероятно, тоже захотите перейти на бухгалтерское программное обеспечение.

Продукция, представленная сегодня на рынке, предназначена для владельцев бизнеса, а не для бухгалтеров. Даже если ваши знания в области бухгалтерского учета не выходят за рамки бухгалтерского учета 101, вы найдете большинство бухгалтерских программных приложений простыми в использовании.

Если вы не уверены, какое бухгалтерское программное обеспечение подходит для вашего бизнеса, обязательно ознакомьтесь с подробными обзорами бухгалтерского программного обеспечения The Blueprint.

После того, как вы решите перейти на учет с двойной записью, просто выполните следующие простые шаги.

Шаг 1. Настройка плана счетов

Хотя вы, безусловно, можете создать план счетов вручную, бухгалтерские программы обычно делают это за вас. После того, как у вас будет план счетов, вы можете приступить к ведению бухгалтерского учета с двойной записью.

Типы счетов, которые вы будете использовать в своем плане счетов, включают:

- Активы : все, что у вас есть

- Обязательства : все, что вы должны

- Доход / доход : Что зарабатывает ваш бизнес

- Расходы : Стоимость ведения бизнеса

- Собственный капитал : Отражает ваш текущий уровень владения

Шаг 2: Используйте дебеты и кредиты для всех транзакций

Дебет всегда находится в левой части книги, а кредит всегда находится в правой части книги.

Дебетовая запись увеличит сальдо счетов активов и расходов, в то время как кредитовая запись увеличит сальдо счетов пассивов, доходов и капитала.

| Счет | Для увеличения баланса | Чтобы уменьшить баланс |

|---|---|---|

| Ресурсы | Списание средств | Кредит |

| Пассивы | Кредит | Списание средств |

| Доход | Кредит | Списание средств |

| Расходы | Списание средств | Кредит |

| Капитал | Кредит | Списание средств |

Общие типы счетов и способы их увеличения или уменьшения.

Шаг 3. Убедитесь, что каждая финансовая транзакция состоит из двух компонентов.

После того, как ваш план счетов настроен и вы получите базовое представление о дебетах и кредитах, вы можете начать вводить свои транзакции.

Например, вы переплатили по счету за электроэнергию в прошлом месяце и получили возмещение в размере 200 долларов США от электрической компании.

Чтобы правильно ввести эту транзакцию, вам необходимо дебетовать (увеличить) ваш денежный счет и кредитовать (уменьшить) ваш счет расходов на коммунальные услуги.

| Дата | Счет | Списание средств | Кредит |

|---|---|---|---|

31. 10.19 10.19 | Денежные средства | 200 | |

| 31.10.19 | Утилиты | 200 |

Это правильный способ ввести возврат от электрической компании.

Если вы ввели только 200 долларов в качестве депозита, баланс вашего банковского счета будет точным, но ваши расходы на коммунальные услуги будут слишком высокими.

Это может быть особенно важно при создании счета-фактуры или разноске нескольких отчетов о расходах на командировки.

Например, предположим, что вы недавно потратили 500 долларов на поездку. Если бы вы использовали однократный учет, вы бы просто уменьшили баланс своего банковского счета на 500 долларов.

Но при использовании бухучета с двойной записью вы должны детально разнести свои командировочные расходы, что позволит вам увидеть, сколько вы потратили на транспорт или другие командировочные расходы, а также предоставит вам финансовую информацию, необходимую для улучшения решения о путешествии в будущее.

| Дата | Счет | Списание средств | Кредит |

|---|---|---|---|

31. 10.19 10.19 | Транспорт | 200 | |

| 31.10.19 | Размещение | 225 | |

31. 10.19 10.19 | Питание | 75 | |

| 31.10.19 | Денежные средства | 500 |

Бухгалтерский учет с двойной записью позволяет лучше управлять расходами, связанными с бизнесом.

Шаг 4. Составьте финансовую отчетность

Невозможно найти инвесторов или получить ссуду без точной финансовой отчетности, а также невозможно составить точную финансовую отчетность без использования двойной записи.

При правильном вводе транзакций ваша финансовая отчетность всегда будет сбалансированной.

Как начать вести учет с двойной записью

Если вы готовы использовать учет с двойной записью для своего бизнеса, вы можете начать с электронной таблицы или использовать бухгалтерское программное обеспечение.

1. Используйте электронную таблицу

Если ваш бизнес действительно небольшой, вы можете использовать приложение для работы с электронными таблицами для публикации финансовых транзакций, но электронные таблицы полезны только в том случае, если у вас очень маленький бизнес и вы используете разовая бухгалтерия.

2. Используйте программное обеспечение для бухгалтерского учета

Хотя можно создать адекватную бухгалтерскую книгу для своего бизнеса вручную, вы обнаружите, что тратите много времени, обращаясь к нескольким бухгалтерским книгам, чтобы делать записи, подсчитывать итоги и позже переносить эти итоги на правильные счета для составления финансовой отчетности.

Лучший способ начать вести бухгалтерский учет с двойной записью – это использовать бухгалтерское программное обеспечение. Многие популярные бухгалтерские программы, такие как QuickBooks Online, FreshBooks и Xero, предлагают загружаемую демоверсию, которую вы можете попробовать.

Все популярные бухгалтерские программные приложения сегодня используют учет с двойной записью, и они упрощают вам начало работы, позволяя вам запустить свой бизнес в течение часа или меньше.

Использование программного обеспечения также уменьшит количество ошибок и устранит несбалансированные счета.

Решение о том, подходит ли вам учет с двойной записью

Вы:

- Нужно, чтобы к вам относились серьезно?

- Необходимо открыть кредитную линию?

- Необходимо открыть бизнес-кредитную карту?

- Нужно привлечь инвесторов?

- Нужно оформить кредит?

В таком случае следует использовать учет по двойной записи. Система предназначена для поддержания баланса счетов, уменьшения вероятности ошибок и помощи в составлении точных финансовых отчетов.

Это даст вам и вашим инвесторам или управляющему банком хорошее представление о финансовом состоянии вашего бизнеса. Даже самое маленькое предприятие может извлечь выгоду из бухгалтерского учета по двойной записи.

Анализ и учет операций по выпуску и выкупу акций – Принципы бухгалтерского учета, Том 1: Финансовый учет

Чад и Рик успешно зарегистрировали La Cantina и готовы выпустить обыкновенные акции для себя и вновь нанятых инвесторов.Вырученные средства пойдут на открытие новых локаций. В корпоративном уставе корпорации указано, что номинальная стоимость ее обыкновенных акций составляет 1,50 фунта стерлингов за акцию. Когда акции продаются инвесторам, они очень редко продаются по номинальной стоимости. Чаще всего акции выпускаются по стоимости, превышающей номинал. Это называется выпуском акций с премией. Акции без номинальной стоимости, которым была присвоена заявленная стоимость, обрабатываются аналогично акциям с номинальной стоимостью.

Акции могут быть выпущены в обмен на наличные деньги, собственность или услуги, предоставляемые корпорации.Например, инвестор может отдать грузовик в обмен на акции компании. Другой инвестор может оплатить юридические услуги в обмен на акции. Общее правило заключается в признании активов, полученных в обмен на акции, по справедливой рыночной стоимости актива.

Типичные операции с обыкновенными акциями

Компания планирует выпустить большую часть акций в обмен на наличные деньги, а другие акции в обмен на кухонное оборудование, предоставленное корпорации одним из новых инвесторов. При выпуске акций используются два общих счета в разделе капитала баланса: обыкновенные акции и дополнительный оплаченный капитал из обыкновенных акций.Обыкновенные акции состоят из номинальной стоимости всех выпущенных обыкновенных акций. Дополнительный оплаченный капитал за счет обыкновенных акций состоит из превышения выручки, полученной от выпуска акций, над их номинальной стоимостью.

Выпуск обыкновенных акций с номинальной стоимостью в обмен на денежные средства

Когда компания выпускает новые акции за наличные, активы увеличиваются за счет дебета, а счета капитала увеличиваются за счет кредита.Для иллюстрации предположим, что 1 января La Cantina выпускает инвесторам 8000 обыкновенных акций за наличные, при этом инвесторы платят наличными в размере 21,50 фунтов стерлингов за акцию. Общая сумма денежных средств, подлежащих получению, составляет 172 000 евро.

\ (\ text {8000} \ phantom {\ rule {0.2em} {0ex}} \ text {share} \ phantom {\ rule {0.2em} {0ex}} × \ phantom {\ rule {0.2em} { 0ex}}? 21,50 =? 172,000 \)

Транзакция приводит к увеличению (дебету) денежных средств на общую сумму полученных денежных средств. Счет Обыкновенных акций увеличивается (кредит) за счет кредита на номинальную стоимость 8000 выпущенных акций: 8000 × 1. 50 или 12 000 фунтов стерлингов. Превышение полученной номинальной стоимости отражается на счете «Дополнительный оплаченный капитал из обыкновенных акций». Поскольку акции были выпущены по цене 21,50 фунтов стерлингов за акцию, превышение номинальной стоимости одной акции в размере 20 фунтов стерлингов (21,50–1,50 фунтов стерлингов) умножается на количество выпущенных акций для получения дополнительного оплаченного капитала из кредита на обыкновенные акции.

50 или 12 000 фунтов стерлингов. Превышение полученной номинальной стоимости отражается на счете «Дополнительный оплаченный капитал из обыкновенных акций». Поскольку акции были выпущены по цене 21,50 фунтов стерлингов за акцию, превышение номинальной стоимости одной акции в размере 20 фунтов стерлингов (21,50–1,50 фунтов стерлингов) умножается на количество выпущенных акций для получения дополнительного оплаченного капитала из кредита на обыкновенные акции.

\ (\ left (? 21,50-? 1,50 \ right) \ phantom {\ rule {0.2em} {0ex}} × \ phantom {\ rule {0.2em} {0ex}} 8,000 =? 160,000 \)

Выпуск обыкновенных акций с номинальной стоимостью в обмен на имущество или услуги

Когда компания выпускает акции для собственности или услуг, компания увеличивает соответствующий счет актива дебетом, а соответствующие счета собственного капитала – кредитом.Актив, полученный при обмене, – например, земля, оборудование, инвентарь или любые услуги, предоставленные корпорации, такие как юридические или бухгалтерские услуги, – учитывается по справедливой рыночной стоимости акций или полученных активов или услуг, в зависимости от того, что более четко определяемый.

Для иллюстрации предположим, что La Cantina выпускает 2 000 разрешенных к выпуску обыкновенных акций в обмен на юридические услуги, предоставляемые поверенным. Юридические услуги стоят 8000 фунтов стерлингов в зависимости от суммы, которую взимает поверенный.Поскольку акции La Cantina не торгуются активно, актив будет оцениваться по более легко определяемой рыночной стоимости юридических услуг. La Cantina должна признать рыночную стоимость юридических услуг как увеличение (дебет) на 8000 фунтов стерлингов на своем счете расходов на юридические услуги. Подобно учету акций, выпущенных за наличные, счет Обыкновенных акций увеличивается на номинальную стоимость выпущенных акций, 1,50 × 2 000 акций, или 3 000 фунтов стерлингов. Превышение стоимости юридических услуг над номинальной стоимостью акций отображается как увеличение (кредит) Дополнительного оплаченного капитала со счета Обыкновенных акций:

\ (? 8,000-? 3,000 =? 5,000 \)

Сразу после выпуска обеих инвестиций счет акционерного капитала, Обыкновенные акции, отражает общую номинальную стоимость выпущенных акций; в данном случае – 3 000 + 12 000 фунтов стерлингов, или всего 15 000 фунтов стерлингов. Суммы, полученные сверх номинальной стоимости, накапливаются на счете Дополнительного оплаченного капитала из Обыкновенных акций в размере 5 000 + 160 000 фунтов стерлингов или 165 000 фунтов стерлингов. Часть доли капитала в балансе сразу после двух выпусков акций La Cantina будет отражать выпуски акций на счету обыкновенных акций, как показано на (Рисунок).

Суммы, полученные сверх номинальной стоимости, накапливаются на счете Дополнительного оплаченного капитала из Обыкновенных акций в размере 5 000 + 160 000 фунтов стерлингов или 165 000 фунтов стерлингов. Часть доли капитала в балансе сразу после двух выпусков акций La Cantina будет отражать выпуски акций на счету обыкновенных акций, как показано на (Рисунок).

Частичный акционерный капитал Ла Кантина. (авторство: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

Выпуск обыкновенных акций без номинальной стоимости с заявленной стоимостью

Не все акции имеют номинальную стоимость, указанную в уставе компании.В большинстве случаев совет директоров присваивает акциям без номинальной стоимости заявленную стоимость, которая затем становится юридической стоимостью капитала. Акции с заявленной стоимостью рассматриваются так, как если бы указанная стоимость была номинальной стоимостью. Предположим, что 8000 обыкновенных акций La Cantina, выпущенных 1 июня по цене 21,50 фунтов стерлингов, были выпущены по заявленной стоимости 1,50 фунтов стерлингов, а не по номинальной стоимости. Общая сумма денежных средств, подлежащих получению, остается 172 000 евро (8 000 акций × 21,50 фунтов стерлингов), что отражается как увеличение (дебет) денежных средств. Счет Обыкновенных акций увеличивается за счет кредита на указанную стоимость выпущенных 8000 акций: 8000 × 1.50 или 12 000 фунтов стерлингов. Превышение, полученное над заявленной стоимостью, отражается на счете «Дополнительный оплаченный капитал из обыкновенных акций» в размере 160 000 фунтов стерлингов, исходя из цены выпуска 21,50 фунтов стерлингов за акцию минус заявленная стоимость 1,50 фунтов стерлингов или 20 фунтов стерлингов, умноженная на 8000 акций. выдано:

Общая сумма денежных средств, подлежащих получению, остается 172 000 евро (8 000 акций × 21,50 фунтов стерлингов), что отражается как увеличение (дебет) денежных средств. Счет Обыкновенных акций увеличивается за счет кредита на указанную стоимость выпущенных 8000 акций: 8000 × 1.50 или 12 000 фунтов стерлингов. Превышение, полученное над заявленной стоимостью, отражается на счете «Дополнительный оплаченный капитал из обыкновенных акций» в размере 160 000 фунтов стерлингов, исходя из цены выпуска 21,50 фунтов стерлингов за акцию минус заявленная стоимость 1,50 фунтов стерлингов или 20 фунтов стерлингов, умноженная на 8000 акций. выдано:

\ (\ left (? 21,50-? 1,50 \ right) \ phantom {\ rule {0.2em} {0ex}} × \ phantom {\ rule {0.2em} {0ex}} 8,000 =? 160,000 \)

Транзакция выглядит идентично, за исключением пояснения.

Если бы 8000 обыкновенных акций La Cantina не имели номинальной стоимости и не была назначена заявленная стоимость, то 172000 фунтов стерлингов были бы списаны на счет денежных средств с соответствующим увеличением на счете обыкновенных акций в качестве кредита на 172000 фунтов стерлингов. Никакая запись не будет производиться на счете дополнительного оплаченного капитала, поскольку он зарезервирован для сумм выпуска акций, превышающих номинальную или установленную стоимость. Запись будет выглядеть так:

Никакая запись не будет производиться на счете дополнительного оплаченного капитала, поскольку он зарезервирован для сумм выпуска акций, превышающих номинальную или установленную стоимость. Запись будет выглядеть так:

Выпуск привилегированных акций

Через несколько месяцев Чаду и Рику понадобится дополнительный капитал для разработки веб-сайта, чтобы добавить присутствие в Интернете, и они решили выпустить все 1000 разрешенных привилегированных акций компании. Привилегированные акции номиналом 5% номинальной стоимостью 8 евро продаются по 45 фунтов стерлингов каждая. Денежный счет увеличивается с дебетом в 45 раз по 1000 акций, или 45 000 фунтов.Счет привилегированных акций увеличивается на номинальную стоимость привилегированных акций в 8 фунтов стерлингов, умноженных на 1 000 акций, или 8 000 фунтов стерлингов. Превышение эмиссионной цены в 45 фунтов за акцию над номинальной стоимостью в 8 фунтов, умноженной на 1000 акций, засчитывается как увеличение дополнительного оплаченного капитала из привилегированных акций, что приводит к получению кредита в размере 37 000 фунтов стерлингов.

\ (\ left (? 45-? 8 \ right) \ phantom {\ rule {0.2em} {0ex}} × \ phantom {\ rule {0.2em} {0ex}} 1000 =? 37 000 \)

Запись в журнале:

(рисунок) показывает, что будет отражено в разделе капитала баланса после выпуска привилегированных акций.

Частичный акционерный капитал Ла Кантина. (авторство: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

Обратите внимание, что корпорация представляет привилегированные акции перед обыкновенными акциями в разделе «Акционерный капитал» баланса, поскольку привилегированные акции имеют преимущество перед обыкновенными акциями в случае ликвидации. GAAP требует, чтобы каждый класс акций, отображаемый в этом разделе баланса, включал несколько позиций, которые должны быть раскрыты вместе с соответствующими названиями счетов.Обязательные элементы, подлежащие раскрытию:

- Номинальная или заявленная стоимость

- Количество объявленных акций

- Количество выпущенных акций

- Количество акций в обращении

- Если привилегированные акции, дивидендная ставка

Казначейские акции

Иногда корпорация решает купить собственные акции на рынке. Эти акции называются собственными выкупленными акциями. Компания может приобрести свои собственные акции в обращении по ряду возможных причин.Это может быть стратегический маневр, чтобы помешать другой компании получить контрольный пакет акций или предотвратить враждебное поглощение. Покупка также может создать спрос на акции, что, в свою очередь, повышает рыночную цену акций. Иногда компании выкупают акции, чтобы использовать их в качестве опционов на акции для сотрудников или в планах распределения прибыли.