1С:Бухгалтерия. Почему счет 60 пассивный, а счет 62 – активный?

1С:Бухгалтерия. Почему счет 60 пассивный, а счет 62 – активный? – БУХ.1С, сайт в помощь бухгалтеруНовости для бухгалтера, бухучет, налогообложение, отчетность, ФСБУ, прослеживаемость и маркировка, 1С:Бухгалтерия

- Новости

- Статьи

- Вопросы и ответы

- Видео

- Форум

06.09.2001

Такой вопрос периодически задают пользователи программы “1С:Бухгалтерия 7.7”, использующие типовую конфигурацию редакции 3.6 (со старым Планом счетов).

В соответствии с образцами

форм бухгалтерской отчетности, утвержденными приказом Минфина России от

13.01.2000 № 4н, в активе баланса не предусмотрены остатки для счета 60 – только

61, а в пассиве баланса – для счета 62 (только для 64). Другими словами, нельзя

погасить кредиторской задолженности больше, чем есть на счете 60, и дебиторской

больше, чем есть на счете 62.

Вместе с тем, малым предприятиям разрешается вместо счетов 61 и 60 использовать только 60, а вместо 62 и 64 – только 62. В этом случае “неправильные” остатки на счетах 60 и 62 допустимы. Однако, данная методология учета в типовой конфигурации редакции 3.6 “1С:Бухгалтерии 7.7” не поддерживается.

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Минфин подготовил закон об освобождении туроператоров от НДС СФР уточнил срок подтверждения основного вида деятельности в 2023 году На страницах портала 1С:ИТС опубликованы формы отчетности 07.04.2023 Повышение социальных вычетов, быстрый доступ к сведениям о средней зарплате и дополнительный шанс на отсрочку по налогам: самые хорошие новости недели Должны ли ИП применять ККТ при оказании образовательных услуг

Опросы

Исключение НДФЛ из ЕНС

Поддерживаете ли вы идею исключения НДФЛ из ЕНС?

Да, поддерживаю.

Нет, я против. Одно исключение повлечет за собой другие.

Что такое ЕНС?

Мероприятия

1 февраля – 15 мая 2023 года — Конкурс корпоративной автоматизации “1С:Проект года” | 1C:Лекторий: 13 апреля 2023 года (четверг, начало в 10:00) — 1С-Отчетность за 1 квартал 2023 года – новое в отчетности, особенности формирования в программах 1С 1C:Лекторий: 20 апреля 2023 года (четверг, начало в 10:00) — Прослеживаемость зерна и продуктов переработки зерна в программах 1С |

Все мероприятия

Активно-пассивные счета, примеры видов активных и пассивных счетов бухгалтерского учета, отличие конечного сальдо на активно пассивных счетах

Помимо классических активных и пассивных счетов в бухгалтерском учёте используются так называемые активно-пассивные счета. Многие специалисты испытывают затруднение при работе с этими инструментами, но главное – понять суть происходящего.

Многие специалисты испытывают затруднение при работе с этими инструментами, но главное – понять суть происходящего.

Активно пассивные счета примеры

Активные и пассивные счета

Активные и пассивные счета бухгалтерского учета

Виды активно пассивных счетов

К активно-пассивным счетам относятся

Какие счета пассивные, а какие активные

Конечное сальдо активно пассивного счета

Отличие активного счёта от пассивного

Активно-пассивные счета используются преимущественно для работы с расчётными документами.

Если в названии документа есть слово «расчёт», значит перед вами пример корреспонденции активно-пассивного счёта.

Активно пассивные счета примеры

Счёт 71 используют преимущественно для расчётов с лицами, которым выдаются средства под отчёт. В эту категорию относят работников предприятия, приобретающих товары или услуги для хозяйственных нужд, а также командировочных сотрудников. Как правило, речь идёт о сравнительно небольших суммах.

После того, как работник компании потратит полученные деньги, он обязан отчитаться перед бухгалтерией. Для этой цели в финансовый отдел сдаются квитанции за проживание в гостинице, авиа, железнодорожные и другие билеты, а также чеки на покупку товаров. Все документы сдаются в виде авансового отчёта.

Активные и пассивные счета

В целом активно-пассивные счета отражают бухгалтерские расчёта не только с отдельными лицами, но и с организациями, по которым ведётся учёт кредиторской и дебиторской задолженности.

Предприятие, которое в своей деятельности использует заёмные или привлеченные средства, формирует за их счёт свою кредиторскую задолженность перед отдельными лицами и организациями. В этой ситуации упомянутые контрагенты выступают в роли кредиторов.

Если отдельные лица или организации должны вернуть компании определённую сумму через заранее оговоренный срок, такая задолженность называется дебиторской.

Активные и пассивные счета бухгалтерского учета

Сложность в определении активно-пассивного счёта во многом надумана. Любой бухгалтерский документ, в названии которого фигурирует слово «расчёт», как то «расчёты с бюджетом» или «расчёты с персоналом» имеет отношение к активно-пассивным счетам. С их помощью предприятие фиксирует финансовые результаты своей деятельности (убытки или прибыль), контролирует делопроизводство, отслеживает кредиторскую и дебиторскую задолженность, ведёт учёт расчётов с контрагентами из различных групп.

Любой бухгалтерский документ, в названии которого фигурирует слово «расчёт», как то «расчёты с бюджетом» или «расчёты с персоналом» имеет отношение к активно-пассивным счетам. С их помощью предприятие фиксирует финансовые результаты своей деятельности (убытки или прибыль), контролирует делопроизводство, отслеживает кредиторскую и дебиторскую задолженность, ведёт учёт расчётов с контрагентами из различных групп.

Виды активно пассивных счетов

Наиболее распространенные среди активно-пассивных счетов:

- 99 — Прибыли и убытки

- 91 — Прочие доходы и расходы

- 90 — Продажи

- 76 — Расчёты с разными дебиторами и кредиторами

- 62 — Расчёты с покупателями

- 60 — Расчёты с поставщиками.

Но как определить, какую функцию в данный момент выполняет счёт – пассивную или активную?

Представьте, что на основании документов зафиксирован факт реализации товара в пользу покупателей. На основании этого события появляется дебиторская задолженность, которую относят в группу активов предприятия. Возникновение такой задолженности записывают в дебет 62 счёта, а после её погашения сумма перейдёт в кредит. Если появление актива заносится в дебет, а его уменьшение отображается по кредиту, 62-й демонстрирует признаки активного счёта.

Возникновение такой задолженности записывают в дебет 62 счёта, а после её погашения сумма перейдёт в кредит. Если появление актива заносится в дебет, а его уменьшение отображается по кредиту, 62-й демонстрирует признаки активного счёта.

К активно-пассивным счетам относятся

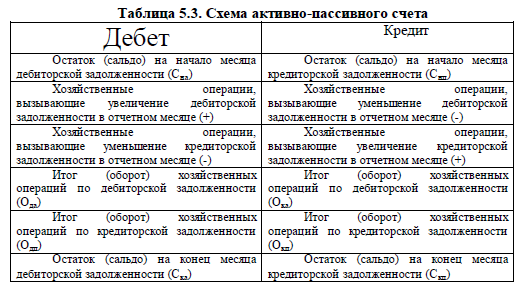

На активно-пассивных счетах отображаются источники формирования активов предприятия (пассивная функция), а также непосредственно активы предприятия, в частности имущество организации (активная функция). У активно-пассивного счёта может быть как одностороннее сальдо, к примеру, только по дебету или только по кредиту, и двустороннее сальдо в обоих направлениях.

Какие счета пассивные, а какие активные

При работе с активными счетами в дебетовой части записываются операции по увеличению актива. В этой же части фиксируется итоговый остаток по выбранному счёту на конец отчётного периода, если такой остаток есть. Если операция вызвала уменьшение актива, она записывается в кредитовую колонку. В целом активные счета служат для учёта имущества организации, к которому относятся товары, материалы, оборудование и денежные средства.

На пассивных счетах отображаются изменение, движение и состояние источников возникновения средств компании, т.е. учёт всех событий, происходящих на них.

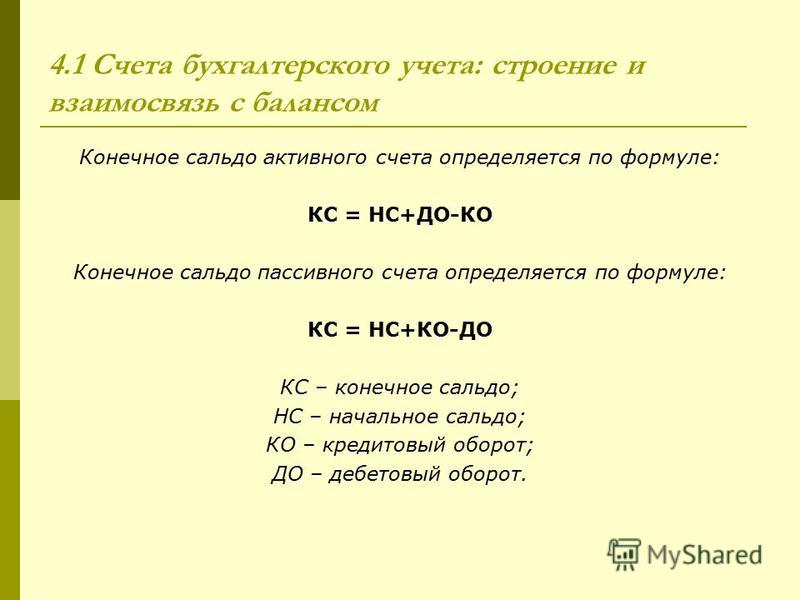

Конечное сальдо активно пассивного счета

Активно-пассивные счета используются бухгалтерами для учета расчетов со сторонними лицами и организациями. Только на таких счетах возможен единовременный учет взаимоотношений с кредитором и дебитором. Понимание предназначения активно-пассивных счетов значительно упрощает работу с этим бухгалтерским инструментом и переводит его из разряда «сложных и непонятных» в категорию «простых и удобных» методов ведения учета по расчетам с отдельными лицами и организациями в бухгалтерии.

Отличие активного счёта от пассивного

Основное отличие заключается в характере сальдо. На активных счетах помимо имущества компании отражаются ее права требования дебиторскую задолженность, которая числится за определенными физическими или юридическими лицами. Сальдо по активным счетам попадает в колонку баланса «Актив».

Пассивные счета служат для учёта обязательств организации и фиксируют все события, связанные с движением по источникам увеличения или уменьшения имущества предприятия. Сальдо по таким счетам попадает в колонку баланса «Пассив».

Сальдо по активно-пассивным счетам имеет в балансе развернутый вид – по дебету записывается актив, а по кредиту пассив.

Совет от Сравни.ру: Подведем небольшой итог. Активно-пассивные счета фиксируют расчёты нашего предприятия с юридическими и физическими лицами. Если должны нам – это актив, операция записывается по дебету. Если должны мы – это пассив, результат записывается в колонку кредита.

Дивиденды считаются пассивным или обычным доходом?

Некоторые инвесторы выбирают определенные акции на основе выплаты дивидендов. Дивиденды — это способ получать стабильный поток дохода на регулярной основе. Определенная акция не может быть опцией роста стоимости, но если по ней выплачиваются дивиденды, она обеспечивает свою выгоду таким образом.

Многие пожилые инвесторы или пенсионеры предпочитают дивидендные акции, особенно потому, что акции с более высокими дивидендами принадлежат успешным, хорошо зарекомендовавшим себя компаниям. Это обеспечивает более низкий профиль риска для инвесторов, которые находятся на поздней стадии своей инвестиционной жизни.

Несмотря на то, что получение дивидендов не требует активного участия со стороны акционера, дивиденды не соответствуют критериям пассивного дохода, установленным Налоговой службой (IRS). Считаться пассивным доходом выгодно, поскольку с него взимается налог на прирост капитала, который намного ниже, чем ставки налога на обычный доход. В идеале инвестор предпочел бы облагаться налогом по ставке налога на прирост капитала.

Однако в зависимости от того, как долго вы владеете своими акциями и где существует корпорация, которая их выпускает, ваши дивиденды могут считаться квалифицированными и могут облагаться налогом как прирост капитала, а не как обычный доход.

Ключевые выводы

- Дивиденды — это способ распределения прибыли среди акционеров.

- Обычные дивиденды не считаются пассивным доходом и облагаются налогом IRS как доход.

- Квалифицированные дивиденды облагаются налогом по более благоприятной ставке прироста капитала.

Что такое дивиденды?

Дивиденды — это способ для публично торгуемых компаний перераспределять прибыль между акционерами в качестве вознаграждения за их инвестиции. Хотя выплата дивидендов не является обязательной, многие компании предпочитают выплачивать дивиденды, чтобы продемонстрировать свою прибыльность и стимулировать дополнительные инвестиции. Дивиденды выплачиваются либо деньгами, либо дополнительными акциями и, в зависимости от компании, выплачиваются с разной периодичностью; иногда ежеквартально, два раза в год или ежегодно.

Дивиденды формируются из нераспределенной прибыли компании. В частности, они происходят из нераспределенной нераспределенной прибыли. Нераспределенная нераспределенная прибыль представляет собой часть нераспределенной прибыли, которая не была предназначена для использования в конкретных целях бизнеса, таких как покупка нового оборудования.

Нераспределенная нераспределенная прибыль представляет собой часть нераспределенной прибыли, которая не была предназначена для использования в конкретных целях бизнеса, таких как покупка нового оборудования.

Акции компании обычно выпускаются в виде привилегированных или обыкновенных акций. Привилегированные акции имеют приоритет над обыкновенными акциями, а это означает, что владельцы привилегированных акций получают дивиденды в первую очередь. Однако привилегированные акции не содержат права голоса, в отличие от обыкновенных акций. Чем больше обыкновенных акций принадлежит инвестору, тем большее влияние он может оказать на компанию.

Пассивный доход

Пассивный доход, как это определено IRS, может быть получен только от сдачи в аренду или от бизнеса, в котором вы имеете финансовый интерес, но не играете активной роли. Если у вас есть дом, который вы сдаете в аренду, любой доход, который вам платят арендаторы, считается пассивным доходом, включая любые сборы, которые вы можете взимать.

Помимо вашей роли арендодателя, единственный другой способ создать пассивный доход — это финансировать бизнес, в котором вы не принимаете активного участия, обычно называемый молчаливым партнером.

Дивиденды считаются портфельным доходом, который является типом пассивного дохода, но IRS устанавливает множество правил относительно того, что можно считать пассивным, а что нет. Поскольку дивиденды не всегда попадают в одну из двух категорий, описанных выше как пассивный доход, их можно считать обычным доходом, который не подлежит обложению налогом на прирост капитала. Некоторые дивиденды могут претендовать на налог на прирост капитала, если они считаются квалифицированными дивидендами.

Квалифицированные дивиденды

Хотя большинство дивидендов, выплачиваемых корпорациями или взаимными фондами, считаются обычными дивидендами, некоторые из них могут считаться квалифицированными дивидендами. В этих случаях ваш доход в виде дивидендов облагается ставкой налога на прирост капитала, а не ставкой подоходного налога, которая выше.

Чтобы считаться квалифицированным дивидендом, дивиденд должен быть выплачен американской корпорацией или квалифицированным иностранным юридическим лицом. Кроме того, вы должны владеть акциями, по которым были выплачены дивиденды, не менее 60 дней в течение 121-дневного периода, который заканчивается за 60 дней до даты экс-дивидендов. Например, если экс-дивидендная дата — 1 декабря, то вы должны были владеть акциями не менее 60 дней в период с 3 июня по 2 октября.

Итог

Пассивный доход облагается налогом на прирост капитала, который является более низкой ставкой, чем обычный подоходный налог, что делает его более привлекательным; однако дивиденды не подпадают под категорию пассивного дохода, как это определено IRS, поэтому облагаются налогом по обычным ставкам подоходного налога. Единственным исключением являются дивиденды, соответствующие определенным критериям. В этом случае дивиденды облагаются налогом на прирост капитала.

Активные и пассивные решения и вытеснение пенсионных сберегательных счетов: данные из Дании * | Ежеквартальный журнал экономики

Фильтр поиска панели навигации The Quarterly Journal of EconomicsЭтот выпускh3 – Налогообложение, субсидии и доходыh4 – Фискальная политика и поведение экономических агентовEconomicsBooksJournalsOxford Academic Мобильный телефон Введите поисковый запрос

Закрыть

Фильтр поиска панели навигации The Quarterly Journal of EconomicsЭтот выпускh3 – Налогообложение, субсидии и доходыh4 – Фискальная политика и поведение экономических агентовEconomicsBooksJournalsOxford Academic Введите поисковый запрос

Расширенный поиск

Журнальная статья

Получить доступ

Радж Четти,

Радж Четти

Ищите другие работы этого автора на:

Оксфордский академический

Google Scholar

Джон Н. Фридман,

Фридман,

Джон Н. Фридман

Ищите другие работы этого автора на:

Оксфордский академический

Google Scholar

Серен Лет-Петерсен,

Сёрен Лет-Петерсен

Ищите другие работы этого автора на:

Оксфордский академический

Google Scholar

Торбен Хайен Нильсен,

Торбен Хайен Нильсен

Ищите другие работы этого автора на:

Оксфордский академический

Google Scholar

Тор Олсен

Тор Олсен

Ищите другие работы этого автора на:

Оксфордский академический

Google Scholar

The Quarterly Journal of Economics , том 129, выпуск 3, август 2014 г. , страницы 1141–1219, https://doi.org/10.1093/qje/qju013

, страницы 1141–1219, https://doi.org/10.1093/qje/qju013

Опубликовано:

09 мая 2014 г. 09

- Содержание статьи

- Рисунки и таблицы

- видео

- Аудио

- Дополнительные данные

Цитировать

Cite

Радж Четти, Джон Н. Фридман, Сёрен Лет-Петерсен, Торбен Хайен Нильсен, Торе Олсен, Активные и пассивные решения и вытеснение пенсионных сберегательных счетов: данные из Дании, The Quarterly Journal of Economics , том 129, выпуск 3, август 2014 г., страницы 1141–1219, https://doi.org/10.1093/qje/qju013

Фридман, Сёрен Лет-Петерсен, Торбен Хайен Нильсен, Торе Олсен, Активные и пассивные решения и вытеснение пенсионных сберегательных счетов: данные из Дании, The Quarterly Journal of Economics , том 129, выпуск 3, август 2014 г., страницы 1141–1219, https://doi.org/10.1093/qje/qju013

Выберите формат Выберите format.ris (Mendeley, Papers, Zotero).enw (EndNote).bibtex (BibTex).txt (Medlars, RefWorks)

Закрыть

Разрешения

- Электронная почта

- Твиттер

- Фейсбук

- Подробнее

Фильтр поиска панели навигации The Quarterly Journal of EconomicsЭтот выпускh3 – Налогообложение, субсидии и доходыh4 – Фискальная политика и поведение экономических агентовEconomicsBooksJournalsOxford Academic Мобильный телефон Введите поисковый запрос

Закрыть

Фильтр поиска панели навигации The Quarterly Journal of EconomicsЭтот выпускh3 – Налогообложение, субсидии и доходыh4 – Фискальная политика и поведение экономических агентовEconomicsBooksJournalsOxford Academic Введите поисковый запрос

Advanced Search

Abstract

Используя 41 миллион наблюдений за сбережениями населения Дании, мы показываем, что влияние политики пенсионных сбережений на накопление богатства зависит от того, изменяют ли они норму сбережений по активному или пассивному выбору. Субсидии на пенсионные счета, которые полагаются на то, что люди предпримут действия для увеличения сбережений, в первую очередь побуждают людей перемещать активы с налогооблагаемых счетов на пенсионные счета. По нашим оценкам, каждый доллар государственных расходов на субсидии увеличивает общую экономию всего на 1 цент. Напротив, политика, которая увеличивает пенсионные взносы, если люди не предпринимают никаких действий, например, автоматические взносы работодателей на пенсионные счета, существенно увеличивает накопление богатства. По нашим оценкам, примерно 15% людей являются «активными сбережениями», которые реагируют на налоговые субсидии в первую очередь путем перемещения активов по счетам; 85% людей являются «пассивными вкладчиками», которые не реагируют на субсидии, но вместо этого находятся под сильным влиянием автоматических взносов, сделанных от их имени. Активные вкладчики, как правило, более богаты и более искушены в финансовом отношении. Мы пришли к выводу, что автоматические взносы более эффективны для увеличения нормы сбережений, чем субсидии, по трем причинам: (i) субсидии побуждают к ответу относительно немного людей, (ii) они вызывают существенное вытеснение, зависящее от ответа, и (iii) они не увеличивают сбережения пассивных людей, наименее подготовленных к выходу на пенсию.

Субсидии на пенсионные счета, которые полагаются на то, что люди предпримут действия для увеличения сбережений, в первую очередь побуждают людей перемещать активы с налогооблагаемых счетов на пенсионные счета. По нашим оценкам, каждый доллар государственных расходов на субсидии увеличивает общую экономию всего на 1 цент. Напротив, политика, которая увеличивает пенсионные взносы, если люди не предпринимают никаких действий, например, автоматические взносы работодателей на пенсионные счета, существенно увеличивает накопление богатства. По нашим оценкам, примерно 15% людей являются «активными сбережениями», которые реагируют на налоговые субсидии в первую очередь путем перемещения активов по счетам; 85% людей являются «пассивными вкладчиками», которые не реагируют на субсидии, но вместо этого находятся под сильным влиянием автоматических взносов, сделанных от их имени. Активные вкладчики, как правило, более богаты и более искушены в финансовом отношении. Мы пришли к выводу, что автоматические взносы более эффективны для увеличения нормы сбережений, чем субсидии, по трем причинам: (i) субсидии побуждают к ответу относительно немного людей, (ii) они вызывают существенное вытеснение, зависящее от ответа, и (iii) они не увеличивают сбережения пассивных людей, наименее подготовленных к выходу на пенсию.

© Автор(ы), 2014 г. Опубликовано Oxford University Press от имени президента и научных сотрудников Гарвардского колледжа. Все права защищены. Для получения разрешений обращайтесь по электронной почте: [email protected]

JEL

h3 — Налогообложение, субсидии и доходыh4 — Фискальная политика и поведение экономических агентов

Раздел выпуска:

Статьи

В настоящее время у вас нет доступа к этой статье.

Скачать все слайды

Войти

Получить помощь с доступом

Получить помощь с доступом

Доступ для учреждений

Доступ к контенту в Oxford Academic часто предоставляется посредством институциональных подписок и покупок. Если вы являетесь членом учреждения с активной учетной записью, вы можете получить доступ к контенту одним из следующих способов:

Доступ на основе IP

Как правило, доступ предоставляется через институциональную сеть к диапазону IP-адресов. Эта аутентификация происходит автоматически, и невозможно выйти из учетной записи с IP-аутентификацией.

Эта аутентификация происходит автоматически, и невозможно выйти из учетной записи с IP-аутентификацией.

Войдите через свое учреждение

Выберите этот вариант, чтобы получить удаленный доступ за пределами вашего учреждения. Технология Shibboleth/Open Athens используется для обеспечения единого входа между веб-сайтом вашего учебного заведения и Oxford Academic.

- Нажмите Войти через свое учреждение.

- Выберите свое учреждение из предоставленного списка, после чего вы перейдете на веб-сайт вашего учреждения для входа.

- Находясь на сайте учреждения, используйте учетные данные, предоставленные вашим учреждением. Не используйте личную учетную запись Oxford Academic.

- После успешного входа вы вернетесь в Oxford Academic.

Если вашего учреждения нет в списке или вы не можете войти на веб-сайт своего учреждения, обратитесь к своему библиотекарю или администратору.

Войти с помощью читательского билета

Введите номер своего читательского билета, чтобы войти в систему. Если вы не можете войти в систему, обратитесь к своему библиотекарю.

Члены общества

Доступ члена общества к журналу достигается одним из следующих способов:

Вход через сайт сообщества

Многие общества предлагают единый вход между веб-сайтом общества и Oxford Academic. Если вы видите «Войти через сайт сообщества» на панели входа в журнале:

- Щелкните Войти через сайт сообщества.

- При посещении сайта общества используйте учетные данные, предоставленные этим обществом. Не используйте личную учетную запись Oxford Academic.

- После успешного входа вы вернетесь в Oxford Academic.

Если у вас нет учетной записи сообщества или вы забыли свое имя пользователя или пароль, обратитесь в свое общество.

Вход через личный кабинет

Некоторые общества используют личные аккаунты Oxford Academic для предоставления доступа своим членам. См. ниже.

Личный кабинет

Личную учетную запись можно использовать для получения оповещений по электронной почте, сохранения результатов поиска, покупки контента и активации подписок.

Некоторые общества используют личные аккаунты Oxford Academic для предоставления доступа своим членам.

Просмотр учетных записей, вошедших в систему

Щелкните значок учетной записи в правом верхнем углу, чтобы:

- Просмотр вашей личной учетной записи и доступ к функциям управления учетной записью.

- Просмотр институциональных учетных записей, предоставляющих доступ.

Выполнен вход, но нет доступа к содержимому

Oxford Academic предлагает широкий ассортимент продукции. Подписка учреждения может не распространяться на контент, к которому вы пытаетесь получить доступ. Если вы считаете, что у вас должен быть доступ к этому контенту, обратитесь к своему библиотекарю.

Подписка учреждения может не распространяться на контент, к которому вы пытаетесь получить доступ. Если вы считаете, что у вас должен быть доступ к этому контенту, обратитесь к своему библиотекарю.

Ведение счетов организаций

Для библиотекарей и администраторов ваша личная учетная запись также предоставляет доступ к управлению институциональной учетной записью. Здесь вы найдете параметры для просмотра и активации подписок, управления институциональными настройками и параметрами доступа, доступа к статистике использования и т. д.

Покупка

Стоимость подписки и заказ этого журнала

Варианты покупки книг и журналов в Oxford Academic

Краткосрочный доступ

Чтобы приобрести краткосрочный доступ, пожалуйста, войдите в свой личный аккаунт выше.

У вас еще нет личного кабинета? регистр

Активные и пассивные решения и вытеснение пенсионных сберегательных счетов: данные из Дании * — круглосуточный доступ

ЕВРО €36,00

32 фунта стерлингов

39 долларов США.