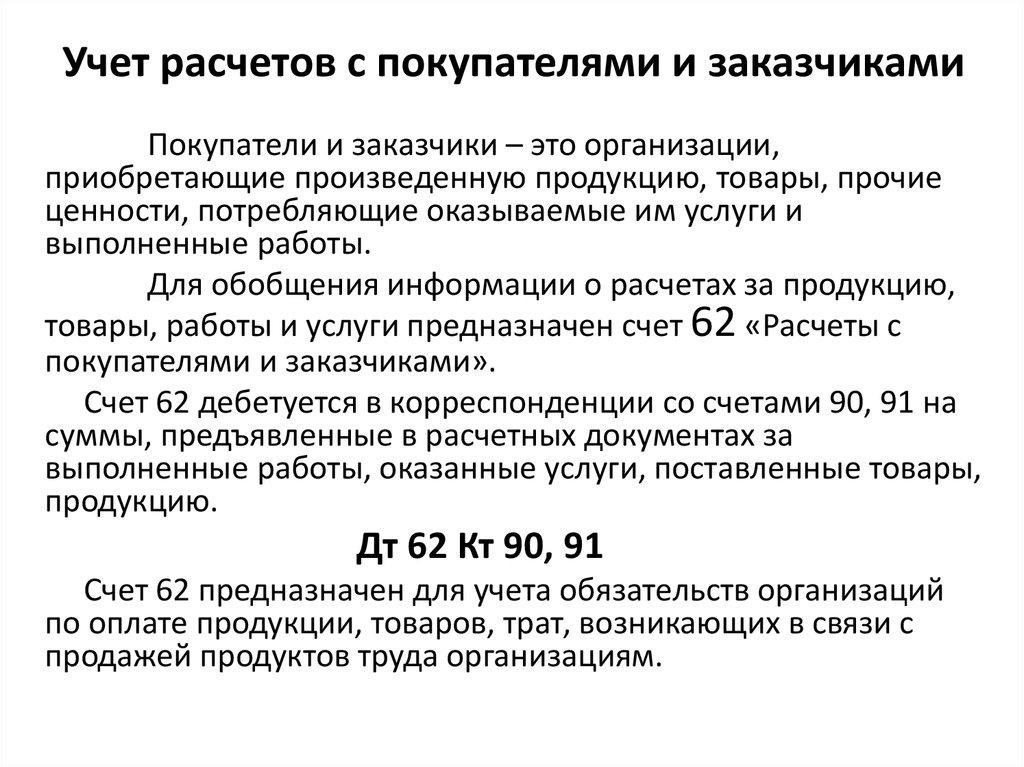

Счет учета 62 бухгалтерского учёта (расчёты с покупателями) | Бухгалтерия

В бухгалтерском учете счет учёта 62 и его субсчета применяются для расчетов с покупателями и заказчиками. В статье рассказывается о счёте 62, в том числе показан аналитический учёт счета 62, а также примеры проводок и отчётов из программы 1С:Бухгалтерия 8.3.

Смотрите видео после статьи

видео может дополнять статью или содержать её полностью

Целью любого бизнеса является получение прибыли, поэтому абсолютное большинство компаний либо продают товары, либо оказывают услуги. А это значит, что в бухгалтерии любой компании так или иначе используется счёт учёта расчётов с покупателями и заказчиками. В плане счетов он обозначается номером 62.

Данная статья предназначается для начинающих специалистов в области бухгалтерского учёта, а также начинающих пользователей программы 1С:Бухгалтерия 8.3, поскольку именно её чаще всего и используют на практике. Вся приведённая информация является общей и не зависит от используемой бухгалтерской программы, но примеры проводок, отчётов и другие иллюстрации показаны именно для бухгалтерии предприятия от фирмы 1С.

Вся приведённая информация является общей и не зависит от используемой бухгалтерской программы, но примеры проводок, отчётов и другие иллюстрации показаны именно для бухгалтерии предприятия от фирмы 1С.

62 счёт бухгалтерского учета для чайников

Счёт 62 является активно-пассивным и состоит из девяти субсчетов, которые используются в зависимости от совершаемых операций. Все операции, конечно, относятся к действиям с покупателями. В составе есть как активные, так и пассивные субсчета.

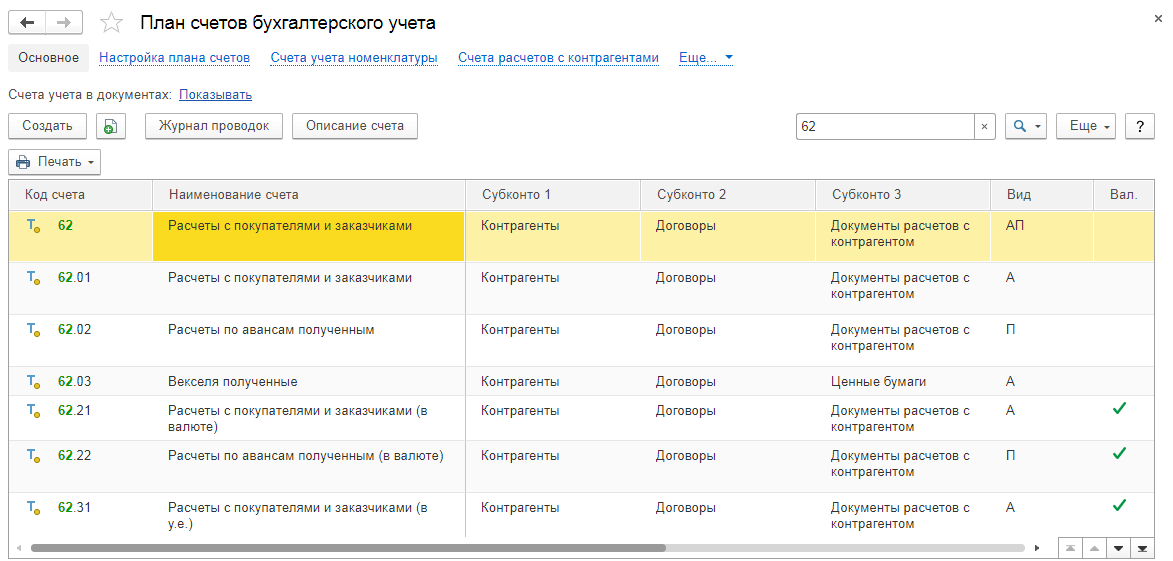

Откройте программу 1С:Бухгалтерия и зайдите в план счетов. Если программы на компьютере нет, то посмотрите на скриншот, приведённый ниже.

[нажмите на картинку для увеличения]

Справка: как сохранять фото с сайтов

Давайте посмотрим назначение основных субсчетов. Какие-то из них используются в проводках чаще, а какие-то практически никогда. Это зависит от специфики работы каждой конкретной компании.

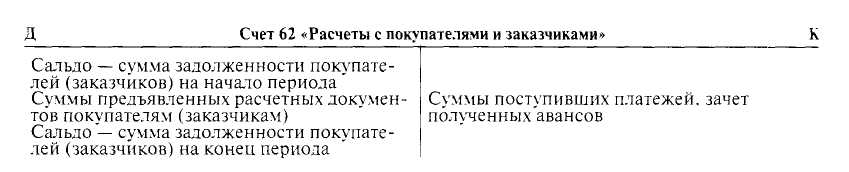

- 62.01 — Расчеты с покупателями и заказчиками.

Субсчёт 62.01 один из самых нужных, поскольку все основные проводки используют именно его (а также следующий, см. ниже). Он активный, так как при оказании заказчику услуги или продаже покупателю товара у компании возникает дебиторская задолженность (товар поставили, услугу оказали, а значит клиент нам теперь должен). Расчёты ведутся в рублях. - 62.02 — Расчеты по авансам полученным.

- 62.03 — Векселя полученные.

Вспомните что такое вексель и Вам станет понятно, почему на субсчете 62.03 отображается дебиторская задолженность. Если Вы забыли, то напоминаем, что векселя являются долговыми бумагами и раз мы его получили, значит компания кому-то дала денег. Поэтому и относится к активам. - 62.21 — Расчеты с покупателями и заказчиками (в валюте).

Аналог 62.01, но применяется для расчётов с покупателями в иностранной валюте. - 62.22 — Расчеты по авансам полученным (в валюте).

Используется для учёта авансов в иностранной валюте, полученных от покупателей и заказчиков. Также является пассивным, как и прочие субсчета для учёта полученных авансов. - 62.31 — Расчеты с покупателями и заказчиками (в у.е.).

Используется в тех случаях, когда стоимость товаров и услуг выражается в условных единицах, а оплата поступает в рублях. Является активным. - 62.32 — Расчеты по авансам полученным (в у.е.).

Пассивный, так как используется для учёта авансов. Применяется в тех случаях, когда цены в условных единицах, а оплата в рублях. - 62.Р — Расчеты с розничными покупателями.

Чаще всего расчёты по счёту 62 ведутся по субсчетам 62.01 и 62.02, прочие применяются редко. Для детализации применяются аналитические счёта, которые рассмотрены ниже.

Аналитический учет счета 62

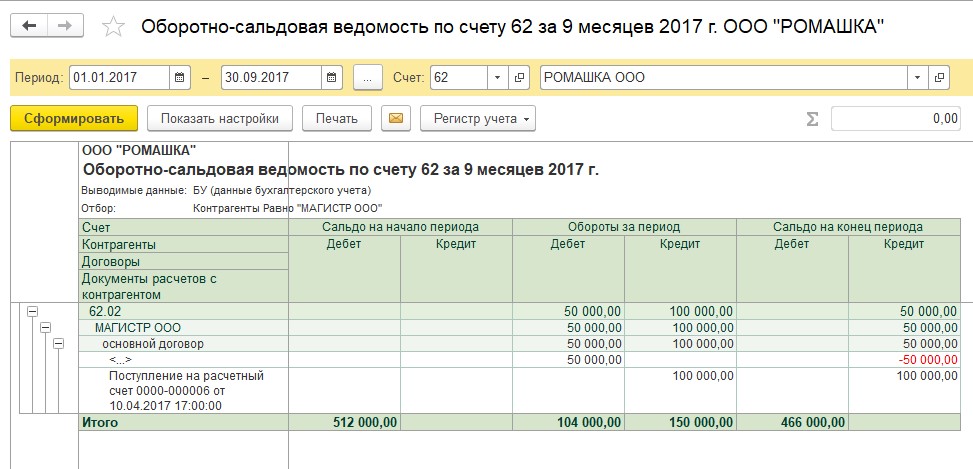

Если посмотрите на приведённую выше картинку, то обратите внимание что почти везде задействованы все три субконто. Наиболее часто используемой аналитикой является учёт в разрезе:

Наиболее часто используемой аналитикой является учёт в разрезе:

- Контрагент (то есть наши покупатели) — указывать обязательно, так как суммы, полученные от покупателей, а также задолженности покупателей и заказчиков нельзя сваливать с общую кучу.

- Договор — указывать также обязательно, так как с одним покупателем может быть несколько договоров.

- Документ расчёта с контрагентом — эта аналитика не является обязательной. Используется для дополнительной детализации аналитического учёта для счёта 62 и его субсчетов.

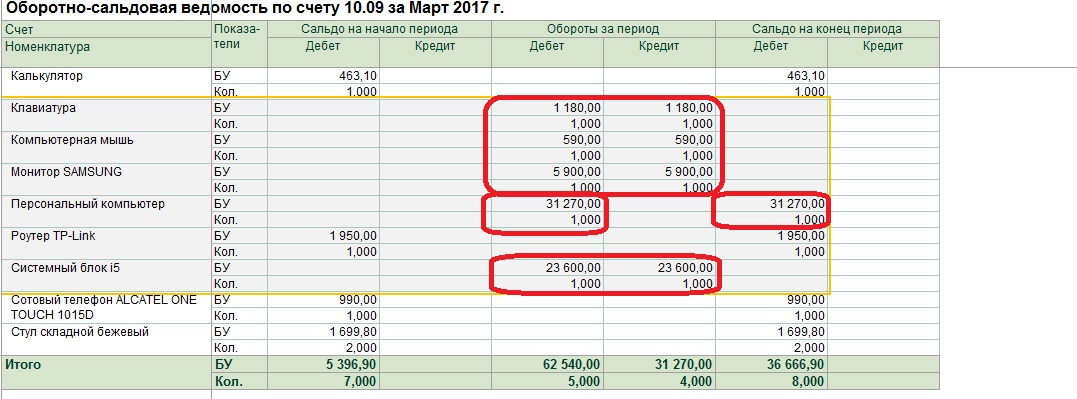

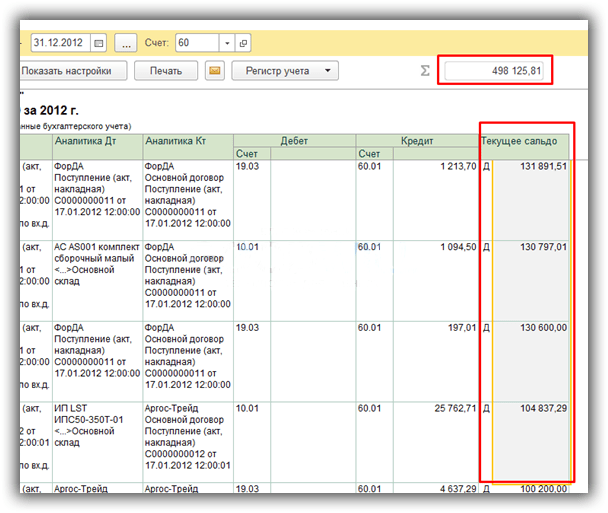

В программе 1С:Бухгалтерия остатки и обороты Вы можете посмотреть при помощи встроенного отчёта «Оборотно-сальдовая ведомость по счёту» (ОСВ). Чтобы посмотреть сальдо и обороты в разрезе и аналитических счётов тоже, настройте отчёт соответствующим образом.

Изучить ведение учёта в программе 1С:Бухгалтерия 8.3 Вы можете при помощи нашего видеокурса по данной программе, либо на онлайн курсах с преподавателей.

Ниже мы приводим пример ОСВ для 62 и его субсчетов с установленными настройками аналитики.

[нажмите на картинку для увеличения]

Справка: как сохранять фото с сайтов

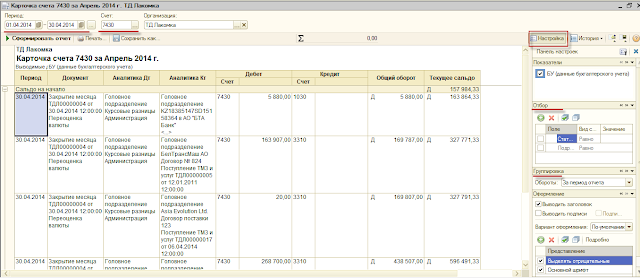

Также Вы можете применять стандартный отчёт «Анализ субконто». При этом на верхнем уровне отчёта будут аналитические счета. Пример показан на скриншоте ниже.

[нажмите на картинку для увеличения]

Справка: как сохранять фото с сайтов

Какой из отчётов применять, смотрите по ситуации в зависимости от того, какой результат нужно получить. ОСВ более удобный.

Проводки по счёту 62

Примеры проводок Вы можете посмотреть на видео после статьи. Подробная информация по операциям с покупателями есть в уроках доступного на нашем сайте видеокурса по 1С:Бухгалтерии.

Также Вы можете привести свои примеры в комментариях после статьи. Это поможет другим лучше понять учёт расчётов с покупателями и заказчиками, а также работу в программе 1С:Бухгалтерия.

Уникальная метка публикации: 894DCA78-31FF-970E-B445-BBDB1F0BF6A5

Источник: //artemvm.

Счет учета 62 бухгалтерского учёта (расчёты с покупателями)

Авторы публикации

Особенности учета расчетов с покупателями (счет 62) в 2022 году

Автор Ольга Петрова На чтение 4 мин Обновлено

Счет 62 применяется для учета расчетов с покупателями. По дебету счета отражается стоимость отгруженных товаров, продукции, по кредиту – оплата покупателя или перечисленные авансы. Какие проводки отражают учет расчетов с покупателями?

Расчеты с покупателями осуществляются на 62 счете бухгалтерского учета. В чем особенности учета расчетов с покупателями, бухгалтерские проводки по 62 счету разберем в этой статье. Также рассмотрим, как учитываются векселя и авансы, полученные от покупателя?

Отгрузка товара покупателю, оказание услуг или выполнение работ формирует дебиторскую задолженность покупателя перед организацией продавцом. Дебет 62 счета показывает как раз величину этой задолженность. Долг возникает в связи с тем, что отгрузка покупателю происходит раньше, чем поступает оплата за него.

Дебет 62 счета показывает как раз величину этой задолженность. Долг возникает в связи с тем, что отгрузка покупателю происходит раньше, чем поступает оплата за него.

Расчеты с покупателями периодически подвергаются сверке, делается это с помощью инвентаризации расчетов с дебиторами и кредиторами.

Содержание

- Учет на 62 счете

- Бухгалтерские проводки

- Учет авансовых сумм от клиента

- Двойные записи

- Бухучет и проводки по полученным векселям

- Корреспонденция

- Полезное видео

Учет на 62 счете

Выручка, полученная организацией продавцом от продажи товаров и готовой продукции, признается доходом организации от обычных видов деятельности и отражается проводкой Д62 К90/1. Данная проводка выполняется на стоимость отгруженной продукции, товаров, указанную в прилагаемых первичных документах.

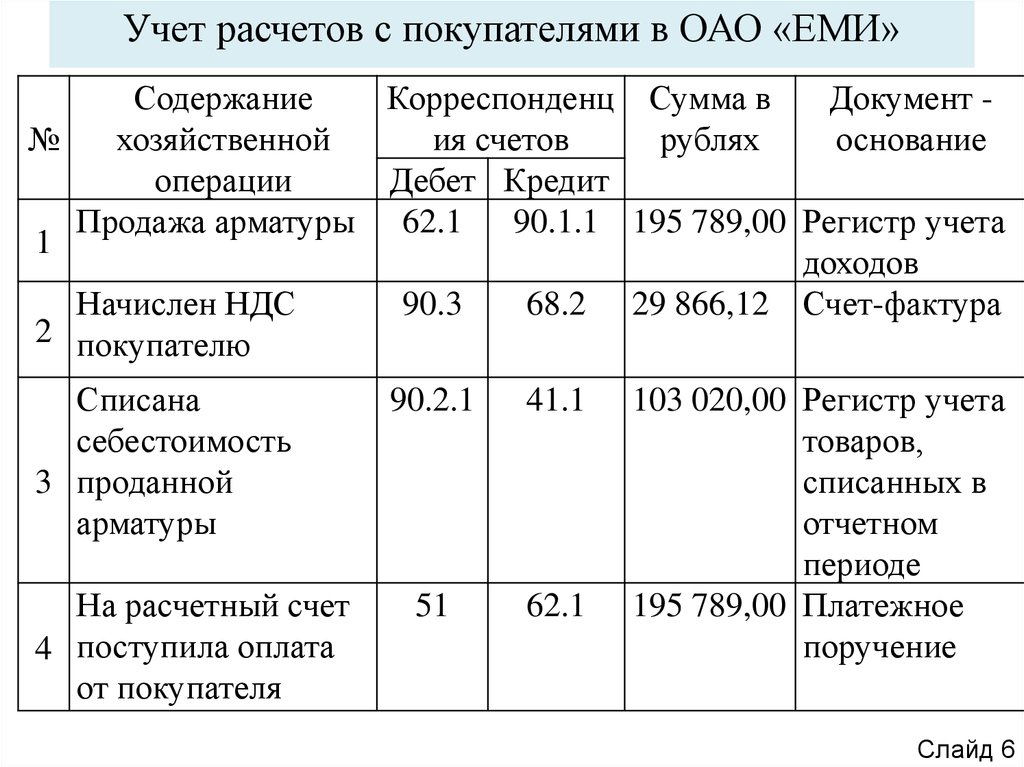

Выручка, полученная организацией продавцом от продажи основных средств, материалов и прочих активов, в том случае, когда данная реализация носит разовый характер и не относится к основным видам деятельности организации, признается прочими доходами предприятия и отражается проводкой Д62 К91/1. Подробнее о продаже основных средств читайте в этой статье.

Подробнее о продаже основных средств читайте в этой статье.

Кредит счета 62 показывает уменьшение дебиторской задолженности покупателя, по кредиту отражается получение оплаты от покупателя, при этом выполняется проводка Д51 (50) К62.

Если продавец является плательщиком НДС, то в продажную стоимость включается налог, который относится на себестоимость продаваемых товаров, продукции, активов и подлежит уплате в бюджет.

Если реализуются товары или продукция, то НДС начисляется проводкой Д90/3 К68.НДС.

Если реализуются активы, и это не является обычным видом деятельности предприятия, то выполняется проводка Д91/3 К68.НДС.

Бухгалтерские проводки

Учет авансовых сумм от клиента

Возможна ситуация, что организация продавец сначала получает предоплату (аванс) от покупателя, а потом уже в счет этого аванса отгружает товары, продукцию. Авансы, полученные от покупателей, учитываются также на счете 62, но для удобства открывается отдельный субсчет 62. 2 «Авансы полученные». При этом расчеты с покупателями в общем случае ведутся на субсчете 62.1. Проводка, отражающая получение аванса от покупателя, имеет вид Д51 К62.2.

2 «Авансы полученные». При этом расчеты с покупателями в общем случае ведутся на субсчете 62.1. Проводка, отражающая получение аванса от покупателя, имеет вид Д51 К62.2.

После того, как организация продавец отгрузит товар, продукцию, окажет услуги, выполнит работы (Д62.1 К90/1), произойдет зачет аванса: проводка Д62.2 К62.1.

В случае с полученными авансами по кредиту счета 62 отражается кредиторская задолженность предприятия.

НДС с авансов полученных:

С полученных авансов организация продавец должна выделить НДС для уплаты в бюджет. Налог отражается на счете 76 субсчет «НДС с авансов» проводкой Д76.НДС с авансов К68.НДС. Эту проводку необходимо выполнить в день получения аванса.

После этого реализуется товар покупателю, на реализованные товары также должен быть начислен НДС проводкой Д90/3 К68.НДС, которая выполняется в день реализации.

Как видим, НДС начислен дважды: с полученного аванса и с реализации. Конечно, удвоенный налог организация платить в бюджет не будет, поэтому последним действием выполняется проводка Д68. НДС К76.НДС с авансов, которая будет означать, что принят к вычету налог в связи с реализацией товара.

НДС К76.НДС с авансов, которая будет означать, что принят к вычету налог в связи с реализацией товара.

Также о начислении НДС с авансов полученных и выданных читайте в этой статье.

Двойные записи

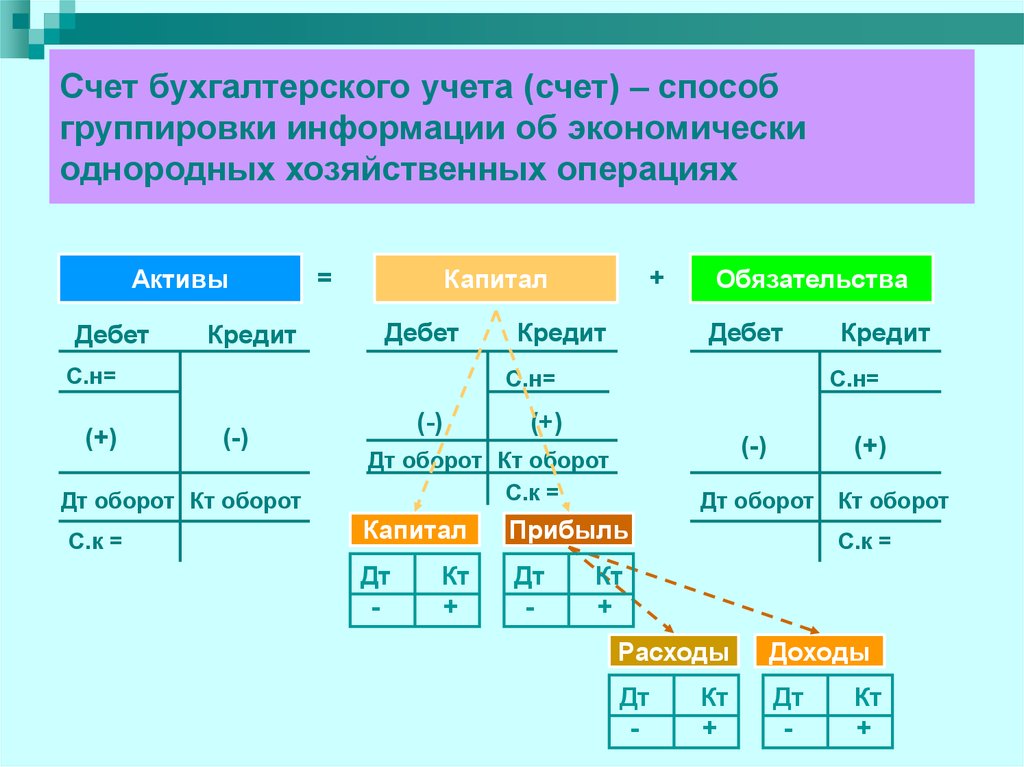

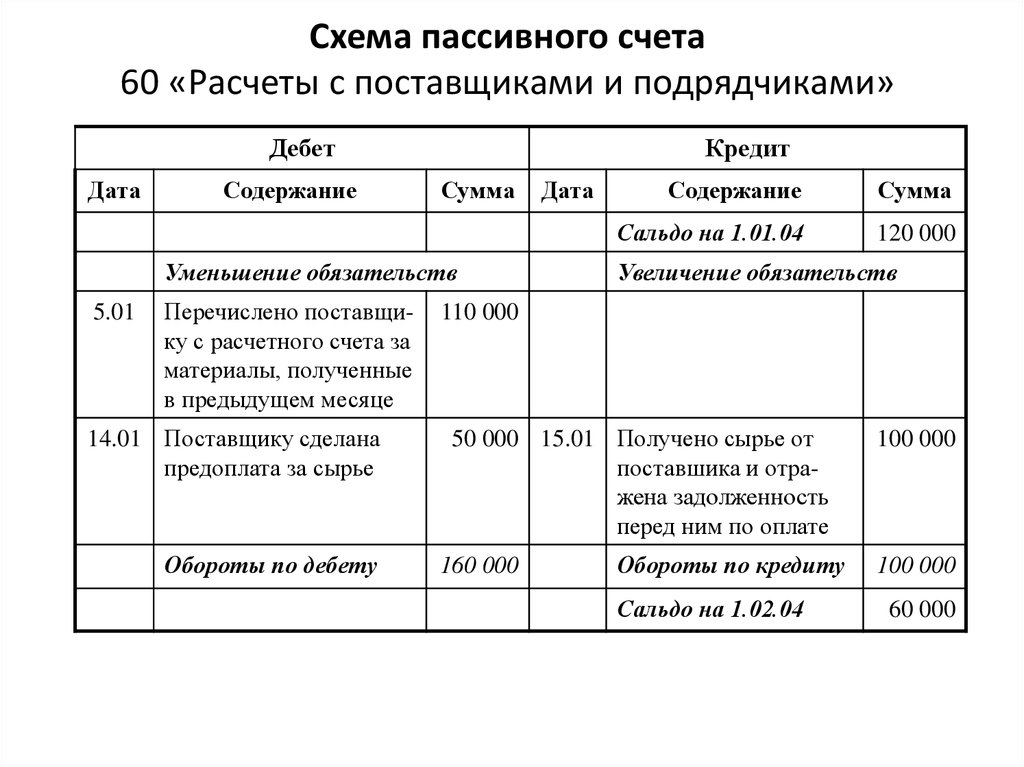

Счет 62 активный или пассивный?

Как видим, на счете 62 может учитываться как кредиторская задолженность предприятия (товар отгружен, оплата еще не поступила), так и дебеторская задолженность (при получении аванса от покупателя). То есть 62 счет бухгалтерского учета является активно-пассивным.

Бухучет и проводки по полученным векселям

Если организация отгрузила товар, продукцию покупателю и получила от него вексель в счет обеспечения задолженности, то учитывать его нужно на отдельном субсчете 62.3 «Векселя полученные». При получении векселя выполняется проводка Д62.3 К62.1.

После наступления определенного срока, оговоренного в договоре, покупатель оплачивает вексель, при этом отражается проводка Д51 К62.3, которая будет означать то, что вексель погашен.

Корреспонденция

Полезное видео

Государственные стандарты бухгалтерского учета и многое другое

Другие распространенные отчеты GASB

За последние три с половиной десятилетия GASB опубликовал несколько знаковых заявлений, которые оказали большое влияние на государственный учет. Ниже мы обобщили некоторые из наиболее известных и часто запрашиваемых государственных стандартов бухгалтерского учета.

GASB 34

Когда был опубликован отчет GASB № 34 «Основные финансовые отчеты и обсуждение и анализ руководства для государственных и местных органов власти» (GASB 34), он считался самым масштабным нововведением в государственном учете и финансовой отчетности. Он расширил существующие рекомендации, чтобы сделать финансовую отчетность более полезной для более широкого круга пользователей, обновив требования к отчетности фонда и добавив новую информацию.

Одним из наиболее заметных изменений стало введение обязательного раздела для обсуждения и анализа со стороны руководства ( MD&A ). MD&A позволяет заинтересованным сторонам лучше оценить, улучшилось или ухудшилось финансовое положение агентства в отчетном году.

GASB 34 также требует, чтобы в годовых отчетах использовался учет по методу начисления для отражения всех государственных расходов, требуя преобразования любых модифицированных государственных средств по методу начисления в метод полного начисления. Когда он был выпущен в 1999 впервые государственные органы были обязаны ежегодно сообщать о долгосрочных активах и обязательствах, а также обо всех доходах и расходах, связанных с предоставлением услуг.

GASB 62

Заявление GASB № 62, Руководство по кодификации бухгалтерского учета и финансовой отчетности, содержащееся в Постановлениях FASB и AICPA от 30 ноября 1989 г. (GASB 62), содержит общие рекомендации, которые упрощают и обеспечивают согласованность исследований и применения бухгалтерского учета.

GASB 62 заменил Заявление GASB № 20, которое разрешало корпоративным фондам и хозяйственной деятельности применять Заявления и разъяснения FASB, выпущенные после 30 ноября 1989 года, если они не противоречат предыдущим заявлениям GASB. Такой подход создавал непоследовательность в интерпретации и излишне усложнял исследования. GASB 62 содержит авторитетные рекомендации по многим темам, затронутым в Заявлении № 20, а также учитывает особые потребности государственной финансовой отчетности.

Некоторые важные требования GASB 62 к аренде включают:

- Две классификации: капитальная и операционная аренда

- Единый подход ко всем краткосрочным договорам аренды

Для арендодателей операционная аренда может отражаться как признание дохода только при наступлении срока платежа. Эти правила теперь заменены GASB 87, которые мы рассмотрим более подробно позже.

Эти правила теперь заменены GASB 87, которые мы рассмотрим более подробно позже.

GASB 75

Заявление GASB № 75 «Бухгалтерский учет и финансовая отчетность по выплатам по окончании трудовой деятельности, кроме пенсий» (GASB 75), вступило в силу для финансовых лет, начинающихся после 15 июня 2017 г. Это заявление посвящено здравоохранению, страхованию жизни и другие выплаты по окончании трудовой деятельности ( OPEB ) планы. Новое руководство в соответствии с GASB 75 обновляет анализ и раскрытие информации, требуемые актуариями плана OPEB. Также включены дополнительные требования, затрагивающие сами государственные органы. Среди них:

- Оценка проводится каждые два года для всех пенсионных планов

- Указание необеспеченных обязательств по OPEB в отчете о нетто-позиции

- Раскрытие отложенных притоков/оттоков в результате изменения прошлых актуарных допущений

До выпуска GASB 75 правительства с планами OPEB с одним работодателем или агентом с несколькими работодателями должны были раскрывать только свои чистые обязательства по OPEB в примечаниях к своим финансовым отчетам. Правительствам с разделением затрат, планами OPEB с несколькими работодателями и типами планов специального финансирования вообще не требовалось раскрывать свои чистые обязательства по OPEB.

Правительствам с разделением затрат, планами OPEB с несколькими работодателями и типами планов специального финансирования вообще не требовалось раскрывать свои чистые обязательства по OPEB.

GASB 84

Отчет GASB № 84 «Доверительная деятельность» (GASB 84) уточняет определение доверительных фондов и описывает их отражение в финансовой отчетности. Цели GASB 84:

- Надлежащее определение фидуциарной деятельности

- Последовательно определять тип фонда, используемого для отчетности по каждому виду деятельности

- Надлежащим образом представлять фидуциарную деятельность в финансовой отчетности

Оно вступило в силу для отчетных периодов, начинающихся после 15 декабря 2019 года, и разъяснило неясности в предыдущем руководстве. До выпуска GASB 84 не существовало руководства по дифференциации фидуциарной деятельности, включая единицы фидуциарного компонента, что приводило к непоследовательному толкованию и применению.

Отчеты GASB: полный список

Ниже вы найдете список всех отчетов государственных стандартов бухгалтерского учета, выпущенных GASB, вместе с соответствующими датами выпуска, в порядке от самого нового к самому старому. Мы также включили примечания к стандартам GASB, которые также были полностью заменены другими стандартами. Используйте кнопку «Просмотреть все заявления», чтобы отобразить полный список.

- GASB 98, Годовой всеобъемлющий финансовый отчет. Выпущено в октябре 2021 г.

- GASB 97, Определенные критерии подразделения, бухгалтерский учет и финансовая отчетность для Налогового кодекса, раздел 457 Планы отложенного вознаграждения — поправка к отчетам GASB № 14 и № 84, а также замена отчета № 32 GASB. Выпущено в июне 2020.

- GASB 96, Соглашения об информационных технологиях на основе подписки. Выпущено в мае 2020 г.

- GASB 95, Отсрочка вступления в силу определенных официальных указаний. Выпущено в мае 2020 г.

- GASB 94, Государственно-частное и государственно-государственное партнерство и механизмы оплаты доступности. Выпущено в марте 2020 г.

- GASB 93, Замена ставок межбанковского предложения. Выпущено в марте 2020 г.

- GASB 92, Omnibus 2020. Выдан в январе 2020 г.

- GASB 91, Проводные долговые обязательства. Выпущено в мае 2019 г.

- GASB 90, Контрольный пакет акций — поправка к отчетам GASB № 14 и № 61. Выпущено в августе 2018 г.

- GASB 89, Учет процентных расходов, понесенных до окончания периода строительства. Выпущено в июне 2018 г.

Выпущено в марте 2020 г.

Выпущено в марте 2020 г.Что дальше с государственными стандартами бухгалтерского учета?

Заглядывая вперед, GASB продолжит выпускать руководство, отражающее изменяющиеся потребности пользователей финансовой отчетности и развивающийся характер государственных финансовых операций. Текущая повестка дня совета директоров включает ряд обновлений, которые могут существенно повлиять на государственный учет, например, пересмотр GASB 34. Государственные организации могут ожидать, что требования к бухгалтерскому учету станут более сложными, что сделает технические исследовательские навыки, бухгалтерское программное обеспечение GASB и стратегическое мышление более важными, чем Когда-либо.

Комиссия по ценным бумагам и биржам обвинила компанию Kraft Heinz и двух ее бывших руководителей в многолетней схеме бухгалтерского учета

Компания заплатит 62 миллиона долларов для урегулирования расходов, связанных с завышенной экономией средств, которые заставили ее пересмотреть финансовую отчетность за несколько лет

Комиссия по ценным бумагам и биржам сегодня обвинила компанию Kraft Heinz в использовании долгосрочной схемы управления расходами, которая привела к пересмотру финансовой отчетности за несколько лет. Комиссия по ценным бумагам и биржам также обвинила бывшего главного операционного директора Kraft Эдуардо Пеллеиссоне и ее бывшего главного директора по закупкам Клауса Хофманна в неправомерных действиях, связанных со схемой.

Согласно распоряжению SEC, с последнего квартала 2015 года до конца 2018 года Kraft совершала различные виды бухгалтерских нарушений, в том числе признание незаработанных скидок от поставщиков и поддержание ложных и вводящих в заблуждение договоров с поставщиками, что неправомерно уменьшало затраты компании на товары проданы и якобы достигнута «экономия затрат». Kraft, в свою очередь, рекламировала эти предполагаемые сбережения на рынке, которые широко освещались финансовыми аналитиками. Нарушения в бухгалтерском учете привели к тому, что Kraft представила завышенную скорректированную «EBITDA», ключевой показатель прибыли для инвесторов. В июне 2019 г.После начала расследования SEC Kraft пересмотрела свои финансовые показатели, исправив в общей сложности 208 миллионов долларов неправильно признанной экономии затрат, возникшей в результате почти 300 транзакций.

Kraft, в свою очередь, рекламировала эти предполагаемые сбережения на рынке, которые широко освещались финансовыми аналитиками. Нарушения в бухгалтерском учете привели к тому, что Kraft представила завышенную скорректированную «EBITDA», ключевой показатель прибыли для инвесторов. В июне 2019 г.После начала расследования SEC Kraft пересмотрела свои финансовые показатели, исправив в общей сложности 208 миллионов долларов неправильно признанной экономии затрат, возникшей в результате почти 300 транзакций.

«Инвесторы полагаются на то, что публичные компании будут на 100% правдивы и точны в своих публичных заявлениях, особенно когда речь идет об их финансовой отчетности. отдела правоприменения SEC. «Сегодняшние действия демонстрируют, что какими бы сложными и далеко идущими ни были финансовые нарушения, мы будем решительно преследовать нарушителей, потому что это то, чего требует защита инвесторов».

Как утверждается в приказе Комиссии по ценным бумагам и биржам и в ее жалобе на Хофманна, Kraft не разработала и не поддерживала эффективный внутренний контроль бухгалтерского учета для своего отдела закупок. В результате финансовый и сторожевой персонал неоднократно упускал из виду признаки того, что расходы учитывались ненадлежащим образом. Кроме того, Пеллеиссоне были представлены многочисленные предупреждающие знаки о том, что управление расходами осуществлялось с помощью манипулируемых соглашений с поставщиками Kraft, но вместо того, чтобы устранить эти риски, он оказал давление на отдел закупок, чтобы он поставил нереалистичные цели экономии. Хофманн утвердил несколько ненадлежащих контрактов с поставщиками, которые использовались для дальнейшего нарушения, несмотря на многочисленные предупреждающие признаки того, что сотрудники отдела закупок обходили внутренний контроль, и подтвердил точность и полноту финансовой отчетности отдела закупок, когда имело место неправомерное поведение. В качестве члена комитета Kraft по раскрытию информации Пеллейссон ненадлежащим образом утвердил финансовую отчетность компании.

В результате финансовый и сторожевой персонал неоднократно упускал из виду признаки того, что расходы учитывались ненадлежащим образом. Кроме того, Пеллеиссоне были представлены многочисленные предупреждающие знаки о том, что управление расходами осуществлялось с помощью манипулируемых соглашений с поставщиками Kraft, но вместо того, чтобы устранить эти риски, он оказал давление на отдел закупок, чтобы он поставил нереалистичные цели экономии. Хофманн утвердил несколько ненадлежащих контрактов с поставщиками, которые использовались для дальнейшего нарушения, несмотря на многочисленные предупреждающие признаки того, что сотрудники отдела закупок обходили внутренний контроль, и подтвердил точность и полноту финансовой отчетности отдела закупок, когда имело место неправомерное поведение. В качестве члена комитета Kraft по раскрытию информации Пеллейссон ненадлежащим образом утвердил финансовую отчетность компании.

«Kraft и ее бывшие руководители обвиняются в использовании ненадлежащей практики управления расходами, которая длилась много лет и включала множество вводящих в заблуждение транзакций, фиктивную экономию средств на миллионы долларов и повсеместное нарушение контроля за бухгалтерским учетом. Нарушения нанесли ущерб инвесторам, которые в конечном итоге понесли расходы. и бремя пересчета и задержки финансовой отчетности», — сказала Анита Б. Бэнди, заместитель директора отдела правоприменения SEC. «Kraft и ее бывшие руководители несут ответственность за то, что поставили стремление к экономии средств выше соблюдения закона».

Нарушения нанесли ущерб инвесторам, которые в конечном итоге понесли расходы. и бремя пересчета и задержки финансовой отчетности», — сказала Анита Б. Бэнди, заместитель директора отдела правоприменения SEC. «Kraft и ее бывшие руководители несут ответственность за то, что поставили стремление к экономии средств выше соблюдения закона».

Распоряжение Комиссии по ценным бумагам и биржам США установило, что Kraft нарушила положения федерального законодательства о ценных бумагах о противодействии мошенничеству, отчетности, бухгалтерских книгах и учетных записях, основанные на небрежности. В приказе также указывается, что Пеллейссон нарушил положения федерального законодательства о ценных бумагах о борьбе с мошенничеством, бухгалтерских книгах и записях, а также о внутреннем контроле бухгалтерского учета, основанные на небрежности, и, кроме того, не предоставил бухгалтерам Kraft точную информацию, что вызвало отчетность, книги и записи Kraft и нарушения внутреннего бухгалтерского контроля. В жалобе SEC против Хофманна утверждается, что он нарушил положения о борьбе с мошенничеством, основанные на небрежности, не предоставил точную информацию бухгалтерам и нарушил бухгалтерские книги и записи, а также положения о внутреннем контроле бухгалтерского учета федеральных законов о ценных бумагах.

В жалобе SEC против Хофманна утверждается, что он нарушил положения о борьбе с мошенничеством, основанные на небрежности, не предоставил точную информацию бухгалтерам и нарушил бухгалтерские книги и записи, а также положения о внутреннем контроле бухгалтерского учета федеральных законов о ценных бумагах.

Не признавая и не отрицая выводы Комиссии по ценным бумагам и биржам в отношении них, Kraft согласилась прекратить и воздерживаться от будущих нарушений и выплатить гражданский штраф в размере 62 миллионов долларов, в то время как Pelleissone согласился прекратить и воздерживаться от будущих нарушений, выплатить проценты за неуплату долгов и до вынесения решения в размере 14 211,31 долларов США, и заплатить гражданский штраф в размере 300 000 долларов США. И, не признавая и не отрицая обвинения SEC, Хофманн согласился с окончательным решением, навсегда запрещающим ему будущие нарушения, приговаривая его к выплате административного штрафа в размере 100 000 долларов и запрещая ему работать в качестве должностного лица или директора публичной компании в течение пяти лет.