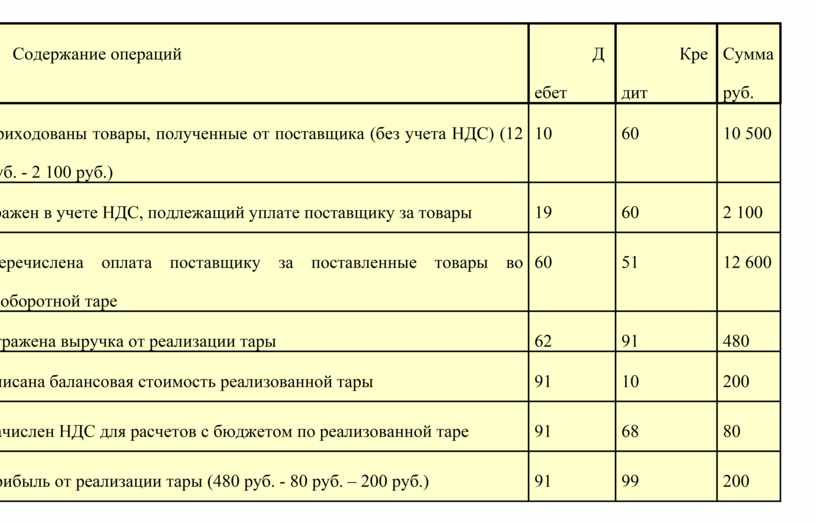

Cчет учета 73 | 73 счет бухгалтерского учета: определение для чайников, субсчета — Контур.Бухгалтерия

Расчеты с наемными сотрудниками — это не только заработная плата и выданные в подотчет средства, есть и другие категории расчетов. Например, материальная помощь, займы, возмещение ущерба и так далее. Для их учета использую счет 73.

Расчеты по счету 73

Основные расчеты с персоналом ведут по счетам 70 и 71. Первый — это заработная плата, премии и так далее, второй — выданные в подотчет деньги. На счете 73 учитывают прочие расчеты, не связанные с зарплатой и подотчетом. На этот счет попадают:

- материальная помощь по различным причинам: рождение ребенка, тяжелое финансовое состояние и так далее;

- займы, выданные работникам;

- выплаты за использование личного имущества сотрудников в рабочих целях, например, арендные платежи за использование личного автомобиля;

- реализованная сотрудникам продукция собственного производства;

- переданная в собственность спецодежда и спецобувь;

- суммы, которые работник должен возместить в связи с нанесенным материальным ущербом;

- компенсации за просрочку зарплаты, отпускных и так далее.

Выплату зарплаты, премии, отпускных, больничных, декретных, доплат за работу в сверхурочное время и аналогичных платежей на счете 73 не отражают.

Характеристика счета 73

Счет 73 — активно-пассивный. По кредиту отражают задолженность компании перед сотрудниками. То есть это суммы, причитающиеся к выплате в виде материальной помощи, компенсаций, платы за использование автомобиля и так далее. По кредиту фиксируют удержания из заработной платы сотрудников, например, стоимости обучения, спецодежды и так далее.

Кредитовый остаток по счету 73 в балансе отражают по строке 1520 «Кредиторская задолженность».

По дебету фиксируют долги сотрудников перед компанией. Самый яркий пример — выданные займы. Сюда же попадают суммы, которые сотрудник должен возместить или компенсировать, например, в результате материального ущерба.

Дебетовый остаток по счету 73 в балансе отражают по следующим строкам:

- 1170 — финансовые вложения в виде долгосрочных займов сотрудникам;

- 1240 — финансовые вложения в виде краткосрочных займов сотрудникам;

- 1230 — долг сотрудника перед компанией.

Аналитику по счету строят в разрезе сотрудников.

Субсчета к счету 73

К счету расчетов с персоналом по прочим операциям можно открыть следующие субсчета:

- 73.Расчеты по выданным займам;

- 73.Расчеты по возмещению материального ущерба;

- 73.Расчеты по прочим операциям.

Список можно дополнять на усмотрение компании. Главное — зафиксировать все используемые субсчета в рабочем плане счетов.

Основные проводки по счету 73

В таблице собраны основные проводки, в которых участвует счет расчетов с сотрудниками по прочим операциям.

| Дебет | Содержание | |

|---|---|---|

| 73 | 50 / 51 / 52 / 57 / 62 | Выдан заем сотруднику из кассы / с расчетного или валютного счета / путем передачи векселя. |

| 73 | 94 | Зафиксирована сумма недостачи, которая подлежит взысканию с сотрудника. |

| 73 | 98 | Превышение взыскиваемой суммы недостачи по ТМЦ, над учетной ценой ТМЦ. |

| 73 | 28 | Сотруднику начислена сумма потерь от брака по вине работника. |

| 73 | 20 / 23 / 29 | Виновному сотруднику начислена сумма нанесенного ущерба. |

| 73 | 99 | Виновному сотруднику начислена сумма, подлежащая возмещению в результате ЧС: пожара, аварии и так далее. |

| 73 | 91 | Стоимость спецодежды, обучения, оформления трудовой книжки, подлежащая возмещению работником. |

| 73 | 90 | Продажа сотрудникам продукции собственного производства. |

| 50 / 51 / 52 / 57 | 73 | Работник вернул ранее полученный займ. |

| 70 | 73 | Удержания из заработной платы сотрудника (возмещение ущерба, возврат займа, возмещение стоимости спецодежды, обучения и так далее). |

| 94 | 73 | Списаны убытки по недостаче или браку, ранее отнесенные на сотрудника, но во взыскании которых отказал суд. |

| 91 | 73 | Отражение материальной помощи сотруднику. |

| 99 | 73 | Списали задолженность сотрудника в связи с ЧС. |

Учет расчетов с персоналом рекомендуем вести с помощью облачного сервиса Контур.Бухгалтерия. Начисляйте зарплату, выдавайте деньги в подотчет, проводите удержания и так далее прямо в программе. А еще — легко ведите учет, сдавайте отчетность через интернет и пользуйтесь другими инструментами. Система интуитивно понятна и проста. Всем новичкам мы дарим пробный период на 14 дней.

Попробовать бесплатно 14 дней

ЗарегистрироватьсяРегистрируясь, вы принимаете условия лицензионного договора, соглашаетесь на обработку персональных данных и получение информационных сообщений от группы компаний СКБ Контур.

Карта сайта

Главная Обучение Библиотека Карта сайта

|

2.014.01

2.014.01Бухгалтерский учет 101: Дебет и кредит

Дебет и кредит составляют основу двойной бухгалтерии. Они указывают сумму стоимости, которая перемещается в бухгалтерские счета компании и из них. Для каждой транзакции должен быть хотя бы один дебет и кредит, которые равны друг другу. Когда это происходит, говорят, что книги компании находятся в «балансе». Только тогда компания сможет составить точный отчет о прибылях и убытках, баланс и другие финансовые документы.

Они указывают сумму стоимости, которая перемещается в бухгалтерские счета компании и из них. Для каждой транзакции должен быть хотя бы один дебет и кредит, которые равны друг другу. Когда это происходит, говорят, что книги компании находятся в «балансе». Только тогда компания сможет составить точный отчет о прибылях и убытках, баланс и другие финансовые документы.

Что такое дебет (DR) и кредит (CR)?

В бухгалтерском учете определения дебета и кредита могут показаться нелогичными по сравнению с тем, что они означают на повседневном языке. Эти различия важно понимать с самого начала. В бухгалтерском учете дебет (DR) обычно записывает сумму стоимости, перетекающую в актив или банковский счет — в отличие, например, от дебетовой карты, где деньги снимаются со счета. С другой стороны, кредит (CR) обычно фиксирует сумму, протекающую из счета активов, в отличие от получения кредита в форме займа или возврата, когда деньги поступают на счет. Дебеты и кредиты регистрируются в денежных единицах, но они не всегда являются наличными и могут включать прибыль, убытки и амортизацию. По этой причине мы называем их «стоимостью».

По этой причине мы называем их «стоимостью».

Дебет и кредит лежат в основе системы бухгалтерского учета, называемой двойной бухгалтерией, в которой каждая транзакция в равной степени влияет на два или более отдельных счетов главной книги, таких как активы и пассивы.

Дебеты и кредиты: Дебеты и кредиты подобны инь и ян бухгалтерского учета, они взаимосвязаны и отвечают за баланс и гармонию бухгалтерских записей бизнеса. Дебета без кредита не бывает. Дебет увеличивает сальдо счета актива, расхода или убытка и уменьшает сальдо счета обязательства, собственного капитала, дохода или прибыли. Дебеты записываются в левой части записи в бухгалтерском журнале. Кредит увеличивает сальдо пассива, капитала, прибыли или дохода и уменьшает сальдо актива, убытка или расхода. Кредиты записываются в правой части записи в журнале.

| Дебет (DR) | Кредиты (CR) |

|---|---|

Увеличение счетов активов, расходов и убытков. | Увеличение обязательств, собственного капитала, доходов и доходов. |

| Записывается слева от записи в бухгалтерском журнале. | Записывается в правой части бухгалтерской записи. |

Ключевые выводы

- Каждая операция в системе двойной записи записывается как минимум с одним дебетом и кредитом.

- Дебеты и кредиты показывают, как стоимость поступает в бизнес и уходит из него. Они должны быть равными, чтобы бухгалтерские книги компании были сбалансированы.

- Дебет увеличивает стоимость активов, счетов расходов и убытков. Кредиты увеличивают стоимость обязательств, собственного капитала, доходов и доходов.

- Дебетовые и кредитовые остатки используются для подготовки отчета о прибылях и убытках компании, баланса и других финансовых документов.

Дебет и кредит Объяснение

При двойной записи каждая транзакция регистрируется с дебетом и кредитом на двух или более счетах, которые классифицируют различные виды финансовой деятельности в главной бухгалтерской книге компании. Дебеты и кредиты являются противоположными и равными (хотя дебет/кредит каждой строки не обязательно имеет эквивалентную копию), происходят одновременно и представляют собой передачу стоимости. Например, если компания покупает новый компьютер за 1200 долларов США в кредит, она запишет 1200 долларов США в качестве дебета своего счета за оборудование (актив) и 1200 долларов США в качестве кредита на своем счете кредиторской задолженности (обязательство). Если вместо этого он заплатит за компьютер наличными во время покупки, он будет дебетовать и кредитуют два типа счетов активов: дебет для оборудования и кредит для наличных денег.

При детализации дебет увеличивает счета активов, убытков и расходов, а кредит уменьшает их. И наоборот, кредиты увеличивают обязательства, капитал, прибыль и счета доходов, а дебеты уменьшают их. Таким образом, считается, что счета имеют естественное или естественное положительное кредитовое/дебетовое сальдо, кредитовое или дебетовое сальдо, на основании которого увеличивается счет. Например, активы имеют естественный дебетовый баланс, потому что этот тип счета увеличивается с дебетом.

Почему важны дебеты и кредиты?

Дебет и кредит поддерживают баланс компании. Они записываются парами для каждой транзакции, поэтому для дебета одного финансового счета требуется кредит или сумма кредита, равная стоимости других финансовых счетов. Этот процесс лежит в основе двойной бухгалтерии. Точность имеет решающее значение, поскольку счета «сворачиваются» в определенные строки в балансе компании или отчете о прибылях и убытках, которые рисуют картину финансового состояния, стоимости и прибыльности компании. Они также информируют о принятии решений внутренних и внешних заинтересованных сторон, включая руководство компании, кредиторов, инвесторов и налоговые органы.

Они также информируют о принятии решений внутренних и внешних заинтересованных сторон, включая руководство компании, кредиторов, инвесторов и налоговые органы.

Как используются дебеты и кредиты?

Дебет и кредит показывают стоимость, поступающую в бизнес и выходящую из него. Они равны, но противоположны друг другу и работают рука об руку: для каждой транзакции бухгалтер размещает дебет на одном счете и кредит на другом счете. Независимо от того, сколько счетов или позиций задействовано, общая стоимость дебетов равна общей стоимости кредитов.

Как дебет и кредит влияют на различные типы счетов: Главная книга организации состоит из семи типов счетов, которые фигурируют в ее различных финансовых отчетах: активы, обязательства, собственный капитал, доходы, расходы, прибыли и убытки.

- Счет активов отражает стоимость ресурсов, принадлежащих компании, и ожидается, что они принесут экономическую выгоду в будущем. Примеры включают денежные средства, дебиторскую задолженность, товарно-материальные запасы и имущество.

- Счет расходов отражает расходы, которые компания несет для ведения бизнеса и получения дохода. Примеры включают стоимость проданных товаров (COGS) или оказанных услуг, заработную плату сотрудников, поездки, рекламу и аренду.

- Счет пассивов отражает сумму долга компании. Примеры включают счета/балансы кредитных карт, кредиторскую задолженность, векселя к оплате, налоги и кредиты.

- Счет собственного капитала отражает доли акционеров в активах компании. Примеры включают акции, распределения, вложенный капитал, дивиденды и нераспределенную прибыль.

- Счет доходов отражает сумму денег, полученную от операционной и внереализационной деятельности. Операционные примеры включают продажи и консультационные услуги; неоперационные примеры включают процентный и инвестиционный доход.

- Счет прибыли отражает увеличение стоимости от деятельности, не связанной с основной деятельностью. Примеры включают деньги, выигранные в судебном процессе, и прирост стоимости от продажи актива или коммерческой собственности.

- Счет убытков противоположен счету прибыли, отражая уменьшение стоимости в результате неосновных деловых событий. Примеры включают деньги, уплаченные за проигрыш судебного процесса и потерю стоимости от продажи актива или коммерческой собственности.

Для каждой бизнес-операции — получает ли компания платеж от клиента, компенсирует ли продавец расходы на поездку, покупает канцелярские товары или берет кредит — сумма стоимости изменяется по крайней мере в двух счетах. Вот как дебет и кредит влияют на семь типов счетов:

ДЕБЕТ (DR) | КРЕДИТ (CR) | |||

|---|---|---|---|---|

| Увеличение | Уменьшается | Увеличивает | Уменьшается | |

|

|

|

| |

Дебеты и кредиты Т-диаграмма

«Т-диаграмма», также называемая «Т-счетом», представляет собой диаграмму с двумя столбцами, которая показывает активность в рамках счета главной книги. Диаграмма напоминает форму буквы «т», где в левой колонке отображаются дебеты, а в правой — кредиты. Название счета — например, денежные средства, товарно-материальные запасы или кредиторская задолженность — отображается в верхней части диаграммы.

Допустим, ваша компания покупает мониторы на сумму 10 000 долларов в кредит. Покупка означает увеличение стоимости оборудования на 10 000 долларов (актив) и увеличение кредиторской задолженности на 10 000 долларов (обязательство) за причитающиеся деньги. Т-диаграммы будут выглядеть так:

Офисное оборудование | Кредиторская задолженность | |||||

|---|---|---|---|---|---|---|

| Дебет | Кредит | Дебет | Кредит | |||

| Дата | Сумма | Дата | Сумма | |||

04. 03.2022 03.2022 | 10 000 долларов | 04.03.2022 | 10 000 долларов | |||

| Баланс | 10 000 долларов | Весы | 10 000 долларов | |||

В конце месяца вы готовы оплатить счет. Счет кредиторской задолженности будет дебетован для устранения обязательства, а кассовый счет будет кредитован для отражения платежа (оттока стоимости). Т-диаграммы будут выглядеть так:

Т-диаграммы будут выглядеть так:

Кредиторская задолженность | Наличные | |||||

|---|---|---|---|---|---|---|

| Дебет | Кредит | Дебет | Кредит | |||

| Дата | Сумма | Дата | Сумма | |||

04. 03.2022 03.2022 | 10 000 долларов | |||||

| 31.03.2022 | 10 000 долларов | 31.03.2022 | 10 000 долларов | |||

| Баланс | $ 0 | Весы | 10 000 долларов | |||

Примеры дебета и кредита

Теперь давайте рассмотрим более сложный пример транзакции, которая требует дебета и кредита для нескольких счетов. Предположим, ваша компания продает подставки для мониторов на сумму 10 000 долларов, и вы находитесь в Аризоне, где налог штата с продаж составляет 5,6%. Общая сумма, взимаемая с клиента, составляет 10 560 долларов США, и это будет точная сумма, на которую вы дебетуете (увеличиваете) свою дебиторскую задолженность. Вы также дебетуете (увеличиваете) свои счета COGS, которые мы выделяем на сумму 5000 долларов США. Теперь переходим к кредитной половине процесса записи. Ваш счет доходов будет кредитован (увеличен на) 10 000 долларов США (цена покупки), ваш счет обязательств будет кредитован (увеличен на) 560 долларов США (налог с продаж к уплате), а ваш счет запасов будет кредитован (уменьшен на) 5 000 долларов США (стоимость инвентарь).

Предположим, ваша компания продает подставки для мониторов на сумму 10 000 долларов, и вы находитесь в Аризоне, где налог штата с продаж составляет 5,6%. Общая сумма, взимаемая с клиента, составляет 10 560 долларов США, и это будет точная сумма, на которую вы дебетуете (увеличиваете) свою дебиторскую задолженность. Вы также дебетуете (увеличиваете) свои счета COGS, которые мы выделяем на сумму 5000 долларов США. Теперь переходим к кредитной половине процесса записи. Ваш счет доходов будет кредитован (увеличен на) 10 000 долларов США (цена покупки), ваш счет обязательств будет кредитован (увеличен на) 560 долларов США (налог с продаж к уплате), а ваш счет запасов будет кредитован (уменьшен на) 5 000 долларов США (стоимость инвентарь).

Сумма дебета (10 560 долларов США + 5 000 долларов США) составляет 15 560 долларов США. Сумма кредитов (10 000 долларов США + 5 000 долларов США + 560 долларов США) также составляет 15 560 долларов США. Поздравляем! Вы освоили двойную бухгалтерию — по крайней мере, для этой сделки.

| Дата | Счет | Дебет | Кредит |

|---|---|---|---|

| 04.03.2022 | Дебиторская задолженность | 10 560 долларов США | |

| COGS | 5000 долларов | ||

| Мониторы доходов | 10 000 долларов | ||

| Инвентарь | 5000 долларов | ||

| Налог с продаж к уплате | $560 |

Обратите внимание, что суммы столбцов дебета и кредита равны.

Обратите внимание, что суммы столбцов дебета и кредита равны. Управление дебетом и кредитом с помощью программного обеспечения для бухгалтерского учета

Нетрудно представить, сколько времени и энергии может потребоваться бухгалтеру или счетоводу (или их группам), чтобы вручную записать дебет и кредит для сотен или тысяч бизнес-транзакций и убедиться, что они все в равновесии. Достаточно одной ошибки, чтобы сбросить бухгалтерские книги и итоговую финансовую отчетность. Вот почему с этой задачей лучше всего справляется программное обеспечение, такое как NetSuite Cloud Accounting Software, которое упрощает и автоматизирует многие процессы, необходимые для учета с двойной записью. Это включает в себя запись дебета и кредита, а также управление главной бухгалтерской книгой и планом счетов компании. После того, как транзакция создана — программное обеспечение может обрабатывать это и для определенных записей журнала — дебет и кредит будут автоматически отправлены на правильные счета. NetSuite также оптимизирует процессы управления дебиторской и кредиторской задолженностью, повышая эффективность и улучшая движение денежных средств. Все эти возможности способствуют способности компании составлять высокоточные финансовые отчеты и отчеты.

NetSuite также оптимизирует процессы управления дебиторской и кредиторской задолженностью, повышая эффективность и улучшая движение денежных средств. Все эти возможности способствуют способности компании составлять высокоточные финансовые отчеты и отчеты.

Заключение

Понятия дебета и кредита могут быть понятны бухгалтерам и бухгалтерам, но к ним нужно привыкнуть, когда вы являетесь владельцем бизнеса, который мыслит повседневными терминами кредитных и дебетовых карт. В мире двойной записи каждая транзакция влияет на два или более финансовых счета, при этом дебет указывает на приток стоимости, а кредит указывает на отток стоимости. Обе стороны должны быть равны, чтобы сбалансировать бухгалтерские книги компании, которые используются для подготовки финансовых отчетов, отражающих ее здоровье, стоимость и прибыльность.

Часто задаваемые вопросы о дебете и кредите

Каковы примеры дебета и кредита?

Допустим, ваша компания покупает мониторы на сумму 10 000 долларов в кредит. Покупка означает увеличение стоимости оборудования на 10 000 долларов (актив) и увеличение кредиторской задолженности на 10 000 долларов (обязательство) за причитающиеся деньги. В конце месяца вы готовы оплатить счет. Счет кредиторской задолженности будет дебетован для устранения обязательства, а счет денежных средств будет кредитован для отражения платежа.

Покупка означает увеличение стоимости оборудования на 10 000 долларов (актив) и увеличение кредиторской задолженности на 10 000 долларов (обязательство) за причитающиеся деньги. В конце месяца вы готовы оплатить счет. Счет кредиторской задолженности будет дебетован для устранения обязательства, а счет денежных средств будет кредитован для отражения платежа.

Как на счета влияет дебет и кредит?

Дебетование счетов увеличения активов, убытков и расходов; кредиты уменьшают их. Кредиты увеличивают обязательства, собственный капитал, доходы и счета доходов; дебеты уменьшают их.

Что такое дебет и кредит?

Дебет и кредит считаются строительными блоками бухгалтерского учета. Дебет может называться «DR». Кредит может называться «CR» — это сокращенные ссылки.

Формула среднего периода сбора, как это работает, пример

Что такое средний период сбора?

Средний период сбора относится к количеству времени, которое требуется бизнесу для получения платежей, причитающихся его клиентам с точки зрения дебиторской задолженности (AR). Компании используют средний период сбора, чтобы убедиться, что у них достаточно наличных денег для выполнения своих финансовых обязательств. Средний период сбора является показателем эффективности методов управления AR фирмы и является важным показателем для компаний, которые в значительной степени полагаются на дебиторскую задолженность в отношении своих денежных потоков.

Компании используют средний период сбора, чтобы убедиться, что у них достаточно наличных денег для выполнения своих финансовых обязательств. Средний период сбора является показателем эффективности методов управления AR фирмы и является важным показателем для компаний, которые в значительной степени полагаются на дебиторскую задолженность в отношении своих денежных потоков.

Ключевые выводы

- Средний период взыскания относится к продолжительности времени, необходимого бизнесу для взыскания дебиторской задолженности.

- Компании рассчитывают средний период инкассации, чтобы убедиться, что у них достаточно наличных средств для выполнения своих финансовых обязательств.

- Средний период инкассации определяется путем деления среднего баланса AR на общую сумму чистых продаж в кредит и умножения этой цифры на количество дней в периоде.

- Этот период указывает на эффективность методов управления AR компании.

- Низкий средний период сбора свидетельствует о том, что организация собирает платежи быстрее.

Как работают средние периоды сбора

Дебиторская задолженность — это бизнес-термин, используемый для описания денег, которые предприятия должны компании при покупке товаров и/или услуг. Компании обычно осуществляют эти продажи своим клиентам в кредит. AR числится в балансах корпораций как текущие активы и измеряет их ликвидность. Таким образом, они указывают на свою способность погасить свои краткосрочные долги без необходимости полагаться на дополнительные денежные потоки.

Средний период инкассации — это учетная метрика, используемая для представления среднего количества дней между датой продажи кредита и датой, когда покупатель переводит платеж. Средний период сбора данных в компании свидетельствует об эффективности ее методов управления AR. Предприятия должны иметь возможность управлять своим средним периодом сбора, чтобы работать бесперебойно.

Более низкий средний период сбора, как правило, более благоприятен, чем более высокий. Низкий средний период сбора указывает на то, что организация собирает платежи быстрее. Однако это может означать, что кредитные условия компании слишком строги. Клиенты, которые не находят условия своих кредиторов очень благоприятными, могут выбрать поставщиков или поставщиков услуг с более мягкими условиями оплаты.

Однако это может означать, что кредитные условия компании слишком строги. Клиенты, которые не находят условия своих кредиторов очень благоприятными, могут выбрать поставщиков или поставщиков услуг с более мягкими условиями оплаты.

Формула для среднего периода инкассации

Средний период взыскания рассчитывается путем деления среднего остатка дебиторской задолженности компании на ее чистые продажи в кредит за определенный период, а затем умножения частного на 365 дней.

Средний период инкассации = 365 дней * (Средняя дебиторская задолженность / Чистая сумма продаж в кредит)

В качестве альтернативы и чаще средний период инкассации обозначается как количество дней периода, деленное на коэффициент оборачиваемости дебиторской задолженности. Приведенная ниже формула также используется для обозначения коэффициента дебиторской задолженности по продажам в днях.

Средний период инкассации = 365 дней / коэффициент оборачиваемости дебиторской задолженности

Средний оборот дебиторской задолженности – это просто средний остаток дебиторской задолженности, деленный на чистые продажи в кредит; приведенная ниже формула представляет собой просто более краткий способ написания формулы.

Средняя дебиторская задолженность

Для приведенных выше формул средняя дебиторская задолженность рассчитывается путем получения среднего начального и конечного остатков за данный период. Более сложные инструменты бухгалтерской отчетности могут быть в состоянии автоматизировать среднюю дебиторскую задолженность компании за определенный период путем учета ежедневных остатков на конец периода.

При анализе среднего периода инкассации следует учитывать сезонность остатков дебиторской задолженности. Например, анализ пикового месяца на медленный месяц приводит к очень непостоянному среднему остатку дебиторской задолженности, что может исказить расчетную сумму.

Чистый объем продаж в кредит

Средний период инкассации также зависит от чистых продаж в кредит за период. Этот показатель должен исключать продажи за наличные (поскольку они не осуществляются в кредит и, следовательно, не имеют периода инкассации).

В дополнение к ограничению только продажами в кредит, чистые продажи в кредит исключают остаточные операции, которые влияют на суммы продаж и часто сокращают их. Это включает в себя любые скидки, предоставляемые клиентам, отзыв или возврат продукции, а также товары, повторно выпущенные по гарантии.

Это включает в себя любые скидки, предоставляемые клиентам, отзыв или возврат продукции, а также товары, повторно выпущенные по гарантии.

При расчете среднего периода инкассации убедитесь, что один и тот же период используется как для чистых продаж в кредит, так и для средней дебиторской задолженности. Например, при анализе отчета о прибылях и убытках компании за весь год начальный и конечный остатки дебиторской задолженности, взятые из баланса, должны соответствовать одному и тому же периоду.

Важность среднего периода сбора

Средний период сбора сводится к одному числу; однако он имеет множество различных применений и передает разнообразную важную информацию.

- Показывает, насколько эффективно собираются долги. Это важно, поскольку продажа в кредит не считается завершенной до тех пор, пока компании не будут выплачены деньги. До тех пор, пока денежные средства не будут собраны, компания еще не в полной мере воспользуется выгодой от сделки.

- Это говорит о том, насколько строги условия кредита. Это важно, так как строгие условия кредита могут отпугнуть клиентов; с другой стороны, слишком мягкие условия кредита могут привлечь клиентов, желающих воспользоваться льготными условиями оплаты.

- Показывает, как работают конкуренты. Это важно, потому что все цифры, необходимые для расчета среднего периода сбора, доступны для публичных компаний. Это дает более глубокое представление о том, что делают другие компании, и как сравниваются операции компании.

- Он сообщает ранние сигналы о плохих резервах. Это важно, потому что по мере увеличения среднего периода инкассации большему количеству клиентов требуется больше времени для оплаты. Эта метрика может использоваться для того, чтобы дать указание руководству пересмотреть свою непогашенную дебиторскую задолженность, которая может быть не взыскана, чтобы обеспечить отслеживание клиентов и связь с ними.

- Он говорит о краткосрочном финансовом состоянии компании. Это важно, потому что без инкассации компания станет неплатежеспособной и у нее не будет достаточно ликвидности для оплаты своих краткосрочных счетов.

Как использовать средний период сбора

Средний период сбора не имеет большого значения как отдельная цифра. Вместо этого вы можете получить больше от его стоимости, используя его в качестве сравнительного инструмента.

Лучший способ, которым компания может воспользоваться, — это последовательно рассчитывать средний период сбора и использовать его с течением времени для поиска тенденций в своем собственном бизнесе. Средний период сбора также можно использовать для сравнения одной компании с ее конкурентами, как по отдельности, так и вместе. Подобные компании должны предоставлять аналогичные финансовые показатели, чтобы средний период сбора данных можно было использовать в качестве эталона по сравнению с результатами другой компании.

Компании также могут сравнить средний период инкассации с условиями кредита, предоставленного клиентам. Например, средний период сбора 25 дней не имеет значения, если счета выставляются с чистой датой оплаты 30 дней. Тем не менее, постоянная оценка неоплаченного периода инкассации напрямую влияет на денежные потоки организации.

Средний период инкассации часто не является показателем, требуемым извне. Он также обычно не включается в качестве финансового соглашения. Полезность среднего периода инкассации заключается в том, чтобы информировать руководство о своих операциях.

Пример среднего периода сбора

Как отмечалось выше, средний период сбора рассчитывается путем деления среднего остатка AR на общий объем чистых продаж в кредит за период, а затем умножения частного на количество дней в периоде.

Допустим, компания имеет средний баланс AR за год в размере 10 000 долларов. Общий объем чистых продаж, зарегистрированных компанией за этот период, составил 100 000 долларов. Мы будем использовать следующую формулу среднего периода сбора для расчета периода:

Мы будем использовать следующую формулу среднего периода сбора для расчета периода:

(10 000 долл. США ÷ 100 000 долл. США) × 365 = средний период сбораclass=”ql-syntax”>

Таким образом, средний период сбора составит 36,5 дней. Это неплохая цифра, учитывая, что большинство компаний собирают деньги в течение 30 дней. Сбор дебиторской задолженности в относительно короткий и разумный период времени дает компании время для погашения своих обязательств.

Если бы средний период сбора у этой компании был больше, скажем, более 60 дней, то ей пришлось бы принять более агрессивную политику сбора, чтобы сократить этот период. В противном случае он может оказаться не в состоянии платить по своим долгам.

Дебиторская задолженность (ДД) Оборот

Средний период сбора тесно связан с коэффициентом оборачиваемости счетов, который рассчитывается путем деления общего объема чистых продаж на средний остаток AR.

В предыдущем примере оборот AR равен 10 (100 000 долларов США ÷ 10 000 долларов США). Средний период сбора также можно рассчитать, разделив количество дней в периоде на оборот AR. В этом примере средний период сбора такой же, как и раньше: 36,5 дней.

Средний период сбора также можно рассчитать, разделив количество дней в периоде на оборот AR. В этом примере средний период сбора такой же, как и раньше: 36,5 дней.

365 дней ÷ 10 = средний период сбораclass=”ql-syntax”>

Коллекции по отраслям

Не все предприятия имеют дело с кредитом и наличными одинаково. Хотя наличные деньги важны для любого бизнеса, некоторые больше полагаются на свой денежный поток, чем другие.

Например, банковский сектор в значительной степени зависит от дебиторской задолженности из-за кредитов и ипотечных кредитов, которые он предлагает потребителям. Поскольку он зависит от дохода, полученного от этих продуктов, банки должны иметь короткое время оборота дебиторской задолженности. Если у них будут слабые процедуры и политика сбора, то доход упадет, что нанесет финансовый ущерб.

Компании, занимающиеся недвижимостью и строительством, также полагаются на стабильные денежные потоки для оплаты труда, услуг и материалов. Эти отрасли не обязательно приносят доход так же легко, как банки, поэтому важно, чтобы те, кто работает в этих отраслях, выставляли счета через соответствующие промежутки времени, поскольку продажа и строительство требуют времени и могут быть с задержками.

Эти отрасли не обязательно приносят доход так же легко, как банки, поэтому важно, чтобы те, кто работает в этих отраслях, выставляли счета через соответствующие промежутки времени, поскольку продажа и строительство требуют времени и могут быть с задержками.

Почему важен средний период сбора?

Средний период инкассации указывает на эффективность методов управления дебиторской задолженностью фирмы. Это очень важно для компаний, которые в значительной степени полагаются на свою дебиторскую задолженность, когда речь идет о денежных потоках. Предприятия должны управлять своим средним периодом сбора, если они хотят иметь достаточно наличных денег для выполнения своих финансовых обязательств.

Как рассчитывается средний период инкассации?

Чтобы рассчитать средний период инкассации, разделите средний остаток дебиторской задолженности на общую сумму чистых продаж в кредит за период. Затем умножьте частное на общее количество дней в течение этого периода.

Таким образом, если компания имеет средний остаток дебиторской задолженности за год в размере 10 000 долларов США и общий объем чистых продаж в размере 100 000 долларов США, тогда средний период сбора будет ((10 000 долларов США ÷ 100 000 долларов США) × 365), или 36,5 дней.