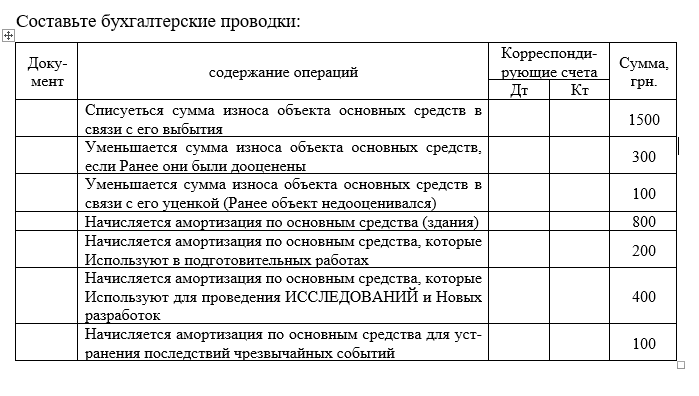

Счет 75 «Расчеты с учредителями» Проводки

Дивиденды Уставный капитал Активно – пассивные счета План счетов

Счет 75 «Расчеты с учредителями»

Счет 75 бухгалтерского учета — это активно-пассивный счет и служит для синтетического учета операций по расчетам с учредителями.

Счет 75 в бухгалтерском учете служит для ведения учёта расчетов с учредителями по следующим видам операций:

- По формированию вкладов в уставный капитал при первоначальном создании обществ;

- По увеличению размера уставного капитала;

- По уменьшению размера уставного капитала;

- По выкупу акций или доли у акционеров с выплатой их действительной стоимости. Последующей их продажи или распределения между оставшимися участниками;

- По выплате дивидендов;

- По предоставлению участникам обществ займов;

- По предоставлению участникам платных копий документов;

- Другие операции.

На синтетическом счёте 75 «Расчеты с учредителями» отражается информация по каждому виду расчётов с учредителями.

Аналитический учёт по 75 счету ведётся по каждому учредителю.

.

.

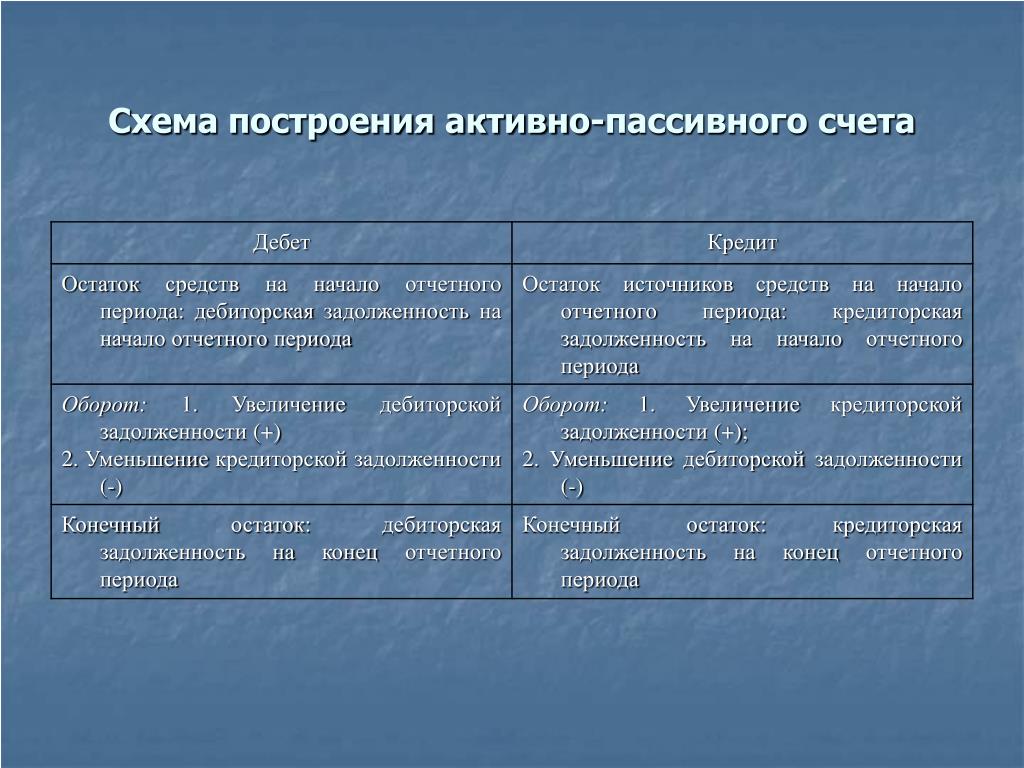

Характеристика счета

В балансе счет 75 «Расчеты с учредителями» активно-пассивный. То есть всё зависит от типа задолженности по этому счету. Он допускает наличие задолженности как по его дебету, так и по кредиту.

Субсчета

Для учета расчетов с учредителями можно открыть субсчета. Например:

- 75-1 «Расчеты по вкладам в уставный (складочный) капитал»;

- 75-2 «Расчеты по выплате доходов» и др.

.

.

Бухгалтерские проводки по счету 75

В таблице ниже отражены типовые проводки по операциям, осуществляемым по счету 75:

Дт | Кт | Описание проводки | Документ-основание |

1) Проводки по взносам в уставный капитал при первоначальном создании: | |||

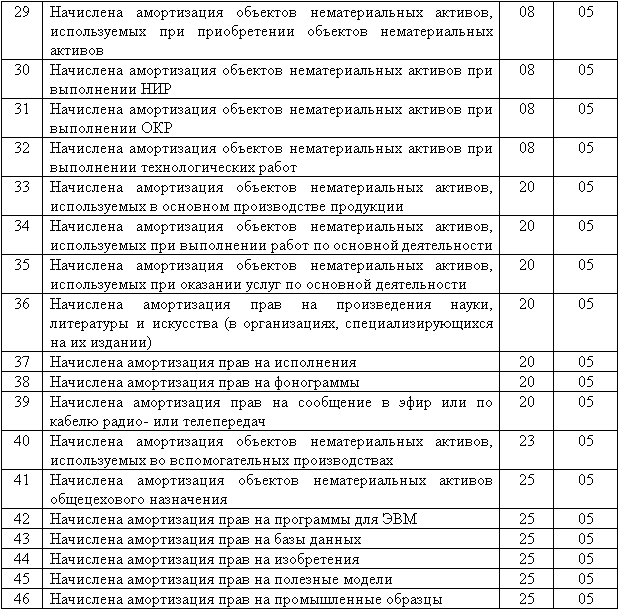

а) При создании общества оплата вклада денежными средствами: | |||

75 | 80 | Отражены расчеты с учредителем | Свидетельство о гос. |

50 (51) | 75 | Взнос от учредителей | Приходный кассовый ордер (выписка банка) |

55 | 75 | На временный накопительный расчетный счет внесена доля в УК или оплата акций (АО) | Объявление на взнос наличными |

51 | 55 | Поступление на расчетный счет взноса в уставный капитал | Выписка банка |

б) Взнос в виде материальных ценностей: | |||

— Передача основного средства, НМА: | |||

75 | 80 | Отражены расчеты с учредителем | Свидетельство о госрегистрации предприятия, учредительные документы |

08 | 75 | Отражена стоимость ОС или НМА | Протокол собрания участников, Акт приема-передачи или Договор об отчуждении исключительного права на НМА |

01 | 08 | Оприходован объект ОС | Акт приема-передачи ОС |

04 | 08 | Оприходован нематериальный актив | Карточка учета НМА |

19 | 83 | Отражен НДС (если принимающая и передающая сторона юр. | Акт приема-передачи ОС |

68 | 19 | Принят к вычету НДС (если принимающая и передающая сторона юр.лица на ОСНО и не освобождены от НДС) | Акт приема-передачи ОС |

— Взнос материалов или товара. Организация-учредитель освобождена от исполнения обязанностей плательщика НДС: | |||

75 | 80 | Отражены расчеты с учредителем | Свидетельство о регистрации предприятия, учредительные документы |

10 (41) | 75 | Оприходованы материалы (товары) | Протокол собрания участников, приходный ордер (акт приемки товара) |

2) Проводки по увеличению уставного капитала: | |||

75 | 80 | Увеличен размер уставного капитала | Протокол собрания участников, свидетельство о регистрации изменений в учредительных документах |

50(51) | 75 | Оплата дополнительного вклада денежными средствами | Приходный кассовый ордер, выписка банка |

10 (41) | 75 | Оплата материалами (товарами) дополнительных вкладов | Протокол собрания участников, приходный ордер (акт о приемке товара) |

08 | 75 | Получение дополнительного вклада основными средствами, нематериальными активами | Протокол собрания участников, акт о приеме-передаче, договор НМА |

01 | 08 | Принят к учету объект ОС | Акт приема-передачи |

04 | 08 | Принят на учет НМА | Карточка учета НМА |

51 | 66 | Поступили средства на расчетный счет полученного займа | Договор займа, выписка по расчетному счету |

66 | 75 | Задолженность по займу зачтена в счет дополнительного вклада | Протокол собрания участников |

75 | 83 | В качестве добавочного капитала отражено превышение стоимости полученного имущества над номинальной стоимостью доли в УК | Бухгалтерская справка-расчет |

3) Проводки по уменьшению уставного капитала: | |||

80 | 75 | Уменьшение УК за счет уменьшения номинальной стоимости долей, акций подлежащей выплате участнику | Протокол об уменьшении уставного капитала или заявление участника о выходе из общества, свидетельство о регистрации изменений в учредительных документах |

83 | 75 | Выплаты за счет добавочного капитала (если выплаты превышают размер уменьшения уставного капитала) | Решение об уменьшении уставного капитала, зарегистрированные изменения в уставе |

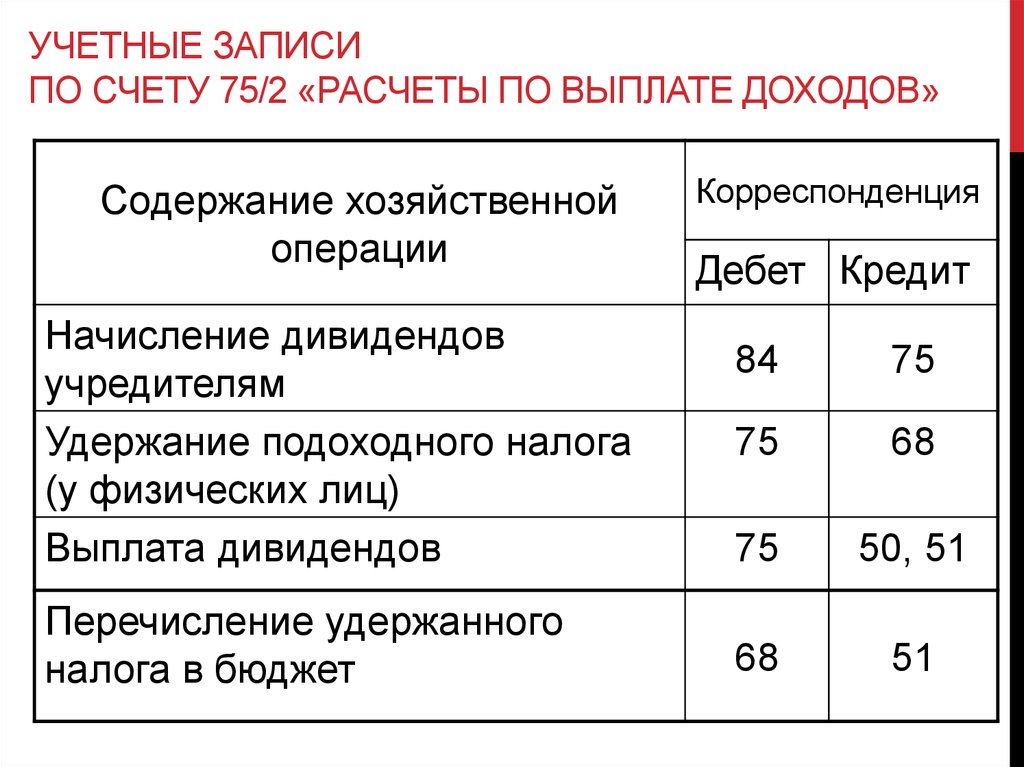

75 | 68 | Удержан НДФЛ с дивиденда или дохода, если учредители — физ. | Регистр налогового учета (налоговая карточка) или бухгалтерская справка-расчет |

75 | 50 (51) | Выплачены учредителю денежные средства, на которые уменьшен уставный капитал | Расходный кассовый ордер, выписка банка по расчетному счету |

4) Проводки по выкупу акций у акционеров (доли у участников): | |||

81 | 75 | Отражена задолженность перед выбывающими участниками по выплате доли, выкупленной у участников | Заявление участника о выходе из общества |

80 Доля участника | 80 Доля перешедшая обществу | Отражена номинальная стоимость доли, перешедшей к ООО или акций АО | Бухгалтерская справка |

75 | 68 | Удержан НДФЛ или налог на прибыль со стоимости долей, акций, выплачиваемый участникам | Регистр налогового учета (налоговая карточка) или бухгалтерская справка-расчет |

75 | 50 (51) | Выплачена (перечислена) стоимость доли в уставном капитале участникам | Расходный кассовый ордер, выписка банка по расчетному счету |

5) Проводки по выплате дивидендов: | |||

84 | 75 | Отражена задолженность перед участниками общества (не работниками организации и юр. | Протокол решения общего собрания участников |

75 | 68 | Удержан НДФЛ с дивиденда или дохода, если участники — физ.лица (в том числе нерезиденты РФ) и налог на прибыль, если участники — юр.лица (учесть, что при выполнении условий п.3 ст.284 НК РФ ставка юр.лиц резидентов может быть 0%) | Регистр налогового учета (налоговая карточка) |

75 | 50 (51) | Выплачены дивиденды или доход участникам | РКО, выписка банка по расчетному счету |

6) Проводки по предоставлению займов: | |||

75* (76) | 50 (51) | Выдан заем учредителю денежными средствами | Договор займа, РКО, выписка банка по расчетному счету |

50 (51) | 75 (76) | Внесены денежные средства учредителем в погашение займа | Приходный ордер, выписка банка по расчетному счету |

регистрации, учредительные документы

регистрации, учредительные документы лица на ОСНО и не освобождены от НДС)

лица на ОСНО и не освобождены от НДС) лица (в том числе нерезиденты РФ) и налог на прибыль, если учредители — юр.лица (п.3 ст.284 НК РФ)

лица (в том числе нерезиденты РФ) и налог на прибыль, если учредители — юр.лица (п.3 ст.284 НК РФ) лицами) по выплате дивидендов (акционерное общество) или распределенной чистой прибыли (ООО)

лицами) по выплате дивидендов (акционерное общество) или распределенной чистой прибыли (ООО)

*Если учетной политикой предусмотрен учет расчетов с учредителями (не работниками) на счете 75.

Дивиденды Уставный капитал Активно – пассивные счета План счетов

Счет 75 “Расчеты с учредителями” \ КонсультантПлюс

- Главная

- Документы

- Счет 75 “Расчеты с учредителями”

Документ не применяется. Подробнее см. Справку

Приказ Минсельхоза РФ от 25.08.1992 N 415 “Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и организаций агропромышленного комплекса и методических рекомендаций по его применению” (вместе с “Планом…

Счет 75 “Расчеты с учредителями”

Счет 75 “Расчеты с учредителями” предназначен для обобщения информации о всех видах расчетов с учредителями предприятия (акционерами акционерного общества, участниками хозяйственного товарищества, членами кооператива и т.п.): по вкладам в уставный фонд предприятия, по выплате доходов и др.

К счету 75 “Расчеты с учредителями” открывают субсчета:

75-1 “Расчеты по вкладам в уставный фонд”;

75-2 “Расчеты по доходам”.

На субсчете 75-1 “Расчеты по вкладам в уставный фонд” учитывают расчеты с учредителями предприятия по вкладам в его уставный фонд.

При создании акционерного общества по дебету счета 75 “Расчеты с учредителями” в корреспонденции со счетом 85 “Уставный фонд” принимается на учет сумма задолженности лиц, подписавшихся на акции.

При фактическом поступлении сумм вкладов учредителей производят записи по кредиту счета 75 “Расчеты с учредителями” в корреспонденции со счетами по учету денежных средств. При предоставлении материальных и иных ценностей (кроме денежных средств) в собственность предприятия делают записи по кредиту счета 75 “Расчеты с учредителями” в корреспонденции со счетами 01 “Основные средства”, 04 “Нематериальные активы”, учета производственных запасов и др.

При предоставлении зданий, сооружений и оборудования в пользование предприятию делают записи по кредиту счета 75 “Расчеты с учредителями” в корреспонденции со счетом 04 “Нематериальные активы”. Одновременно на забалансовый учет по счету 001 “Арендованные основные средства” принимается стоимость указанных зданий, сооружений и оборудования.

Оприходование имущества, предоставленного в натуральной форме в собственность предприятия в счет вкладов в уставный фонд (в оплату акций), производят в оценке, определенной по договоренности участников. Оприходование имущества, предоставленного в натуральной форме в пользование предприятию в счет вкладов в уставный фонд (в оплату акций), производят в оценке, определенной исходя из арендной платы за пользование этим имуществом, исчисленной за весь указанный в учредительных документах срок, если иное не предусмотрено учредительными документами.

В аналогичном порядке отражают в бухгалтерском учете расчеты по вкладам в уставный фонд с участниками хозяйственных товариществ других видов. При этом запись по дебету счета 75 и кредиту счета 85 “Уставный фонд” производят на всю величину уставного фонда, объявленную в учредительных документах.

В том случае, когда акции предприятия, созданного в форме акционерного общества, реализуют по цене, превышающей номинальную стоимость их, вырученную сумму разницы между продажной и номинальной стоимостью относят в кредит счета 86 “Резервный фонд”.

На субсчете 75-2 “Расчеты по доходам” учитывают расчеты с учредителями предприятия по выплате им доходов. Начисление и выплату доходов работникам предприятия, входящим в число его учредителей, учитывают на счете 70 “Расчеты с персоналом по оплате труда”.

Начисление доходов от участия в предприятии отражают записью по дебету счета 87 “Нераспределенная прибыль (непокрытый убыток)” (за счет прибыли отчетного года или нераспределенной прибыли прошлых лет) и кредиту счета 75 “Расчеты с учредителями”. При отсутствии или недостаточности прибыли для выплаты доходов, но при наличии обязательств, предусмотренных законодательством или учредительными документами, по выплате доходов за счет резервного фонда начисление доходов отражают по дебету счета 86 “Резервный фонд” и кредиту счета 75 “Расчеты с учредителями”.

Выплату начисленных сумм доходов отражают по дебету счета 75 “Расчеты с учредителями” в корреспонденции со счетом 51 “Расчетный счет или 52 “Валютный счет”. При выплате доходов от участия в предприятии продукцией (работами, услугами) этого предприятия в бухгалтерском учете производят записи по дебету счета 75 “Расчеты с учредителями” в корреспонденции со счетом 46 “Реализация продукции (работ, услуг)”.

Суммы налога на доходы от участия в предприятии, подлежащие уплате у источника, т.е. на этом предприятии, учитывают по дебету счета 75 “Расчеты с учредителями” и кредиту счета 68 “Расчеты с бюджетом”.

Аналитический учет по счету 75 “Расчеты с учредителями” ведут по каждому учредителю, кроме учета расчетов с акционерами-собственниками акций на предъявителя и акционерными обществами.

Счет 75 “Расчеты с учредителями” корреспондирует со счетами:

┌──────────────────────────────────────────────────────┬─────────┐

│ Хозяйственная операция │Коррес- │

│ │пондирую-│

│ │щий счет │

├──────────────────────────────────────────────────────┼─────────┤

│ По дебету счета │ │

│ │ │

│Оплата начисленных дивидендов и иных обязательств │ 50, 51, │

│учредителей │ 52, 55 │

│ │ │

│Начисление налога на доходы от участия в предприятии │ 68 │

│ │ │

│Сумма задолженности лиц, подписавшихся на акции │ 85 │

│ │ │

│Расчеты по вкладам в уставный фонд │ 85 │

│ │ │

│Зачисление средств в резервный фонд │ 86 │

│ │ │

│Погашение непокрытого убытка отчетного года (прошлых │ 87 │

│лет) за счет целевых взносов учредителей (участников) │ │

│предприятия │ │

│ │ │

│Образование фондов специального назначения (накопления│ 88 │

│и потребления) за счет целевых взносов учредителей │ │

│(участников) предприятия │ │

│ │ │

│ По кредиту счета │ │

│ │ │

│Предоставление учредителями материальных и иных │ 01, 04, │

│ценностей (кроме денежных средств) в собственность │ 07, 08, │

│предприятия в счет взносов │ 10, 11, │

│ │ 12, 41 │

│ │ │

│Отражены предоставленные учредителями долгосрочные │ 06 │

│финансовые вложения в ценные бумаги, процентные │ │

│облигации государственных и местных займов, а также │ │

│представленные учредителями (участниками) другие │ │

│долгосрочные финансовые вложения │ │

│ │ │

│Поступление сумм вкладов учредителей в оплату │ 50, 51, │

│обязательств │ 52, 70 │

│ │ │

│Поступление ценных бумаг в оплату подписки на акции │ 58 │

│ │ │

│Начисление дивидендов акционерам (учредителям) за счет│ 81, 87 │

│прибыли, остающейся в распоряжении предприятия │ │

│ │ │

│Изменение уставного фонда за счет возврата вклада │ 85 │

│учредителю или уменьшения номинальной стоимости акций │ │

│ │ │

│Начисление дивидендов участникам за счет резервного │ 86 │

│фонда (при отсутствии или недостаточности прибыли │ │

│отчетного года для этих целей) │ │

│ │ │

│Распределение сумм прибыли, числящихся в фондах │ 88 │

│накопления, между учредителями предприятия │ │

└──────────────────────────────────────────────────────┴─────────┘

Счет 73 “Расчеты с персоналом по прочим операциям” Счет 76 “Расчеты с разными дебиторами и кредиторами”

Счет 75 “Расчеты с учредителями”

26. 08.2002

08.2002

В этом материале, который продолжает серию публикаций, посвященных новому плану счетов, проведен анализ счета 75 “Расчеты с учредителями” нового плана счетов. Этот комментарий подготовлен Я.В. Соколовым, д.э.н., зам. председателя Межведомственной комиссии по реформированию бухгалтерского учета и отчетности, членом Методологического совета по бухгалтерскому учету при Минфине России, первым Президентом Института профессиональных бухгалтеров России, В.В. Патровым, профессором Санкт-Петербургского государственного университета и Н.Н. Карзаевой, к.э.н., зам. директора аудиторской службы ООО “Балт-Аудит-Эксперт”.

Содержание

- Счет 75 “Расчеты с учредителями”

|

п.): по вкладам в уставный (складочный) капитал организации, по выплате доходов (дивидендов) и др. Государственные и муниципальные унитарные предприятия применяют этот счет для учета всех видов расчетов с уполномоченными на их создание государственными органами и органами местного самоуправления.

п.): по вкладам в уставный (складочный) капитал организации, по выплате доходов (дивидендов) и др. Государственные и муниципальные унитарные предприятия применяют этот счет для учета всех видов расчетов с уполномоченными на их создание государственными органами и органами местного самоуправления. Взнос вкладов в виде материальных и иных ценностей (кроме денежных средств) оформляется записями по кредиту счета 75 “Расчеты с учредителями” в корреспонденции со счетами 08 “Вложения во внеоборотные активы”, 10 “Материалы”, 15 “Заготовление и приобретение материальных ценностей” и др.

Взнос вкладов в виде материальных и иных ценностей (кроме денежных средств) оформляется записями по кредиту счета 75 “Расчеты с учредителями” в корреспонденции со счетами 08 “Вложения во внеоборотные активы”, 10 “Материалы”, 15 “Заготовление и приобретение материальных ценностей” и др. Эти предприятия именуют данный субсчет “Расчеты по выделенному имуществу”. Учетные записи по нему производятся в порядке, аналогичном порядку учета расчетов по вкладам в уставный (складочный) капитал.

Эти предприятия именуют данный субсчет “Расчеты по выделенному имуществу”. Учетные записи по нему производятся в порядке, аналогичном порядку учета расчетов по вкладам в уставный (складочный) капитал.

При характеристике счета 75 “Расчеты с учредителями” сделано важное уточнение, что на нем учитываются расчеты не только с учредителями, но и участниками организации. Учредителем и участником организации может быть одно и то же лицо, однако часто это бывают разные лица.

Учредителем и участником организации может быть одно и то же лицо, однако часто это бывают разные лица.

За счетом 75 “Расчеты с учредителями” скрываются два совершенно разных счета:

- один предназначен для процедуры наполнения уставного (складочного) капитала;

- другой, на котором производится начисление и выплата доходов учредителям (участникам) организации.

Разберем эти два счета, которые официально именуются субсчетами.

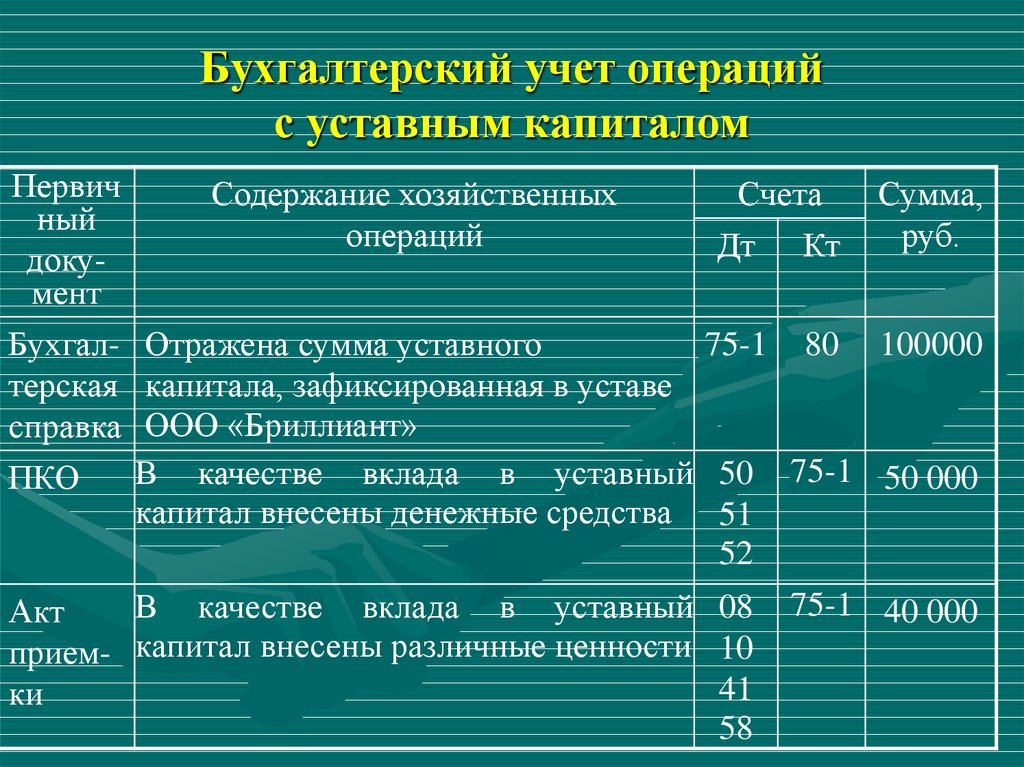

При создании новой организации возникает необходимость в составлении записи:

- Дебет 75.1 “Расчеты по вкладам в уставный (складочный) капитал”

Кредит 80 “Уставный капитал”

Эта запись в методологическом плане резко отличается от того, что принято в отечественном бухгалтерском учете, ибо, дебетуя счет 75.1 “Расчеты по вкладам в уставный (складочный) капитал” составитель инструкции сразу же создает дебиторскую задолженность. Таким образом, на сумму обязательств учредителей внести вклады в уставный (складочный) капитал сразу же образуется актив. Это единственный случай такого решения. Обычно в бухгалтерском учете обязательства, вытекающие из договоров, не отражаются. Современный бухгалтер фиксирует только те обязательства, которые возникают из исполнения договоров. Мы не фиксируем, например, обязательства, вытекающие из договора поставки, но отражаем задолженность по уже поставленной партии товаров и т.д. и т.п. Но в части учета обязательств, вытекающих из учредительного договора, составитель плана счетов поступает иначе.

Это единственный случай такого решения. Обычно в бухгалтерском учете обязательства, вытекающие из договоров, не отражаются. Современный бухгалтер фиксирует только те обязательства, которые возникают из исполнения договоров. Мы не фиксируем, например, обязательства, вытекающие из договора поставки, но отражаем задолженность по уже поставленной партии товаров и т.д. и т.п. Но в части учета обязательств, вытекающих из учредительного договора, составитель плана счетов поступает иначе.

Бухгалтеру и другим пользователям бухгалтерской отчетности следует эту особенность принимать во внимание, в частности, при расчете коэффициентов покрытия и ликвидности эту квазидебиторскую задолженность из величины, обеспечивающей кредиторскую задолженность, следует изъять. Само появление этого счета связано с тем, что в учете принята догма, согласно которой как только была создана организация, ее уставный капитал должен быть отражен в учете.

При внесении вкладов, как сказано в инструкции, счет 75. 1 “Расчеты по вкладам в уставный (складочный) капитал” кредитуется. Учредители могут внести в уставный капитал любые активы. Такие вклады, оплачиваемые неденежными средствами, должны оцениваться независимым оценщиком.

1 “Расчеты по вкладам в уставный (складочный) капитал” кредитуется. Учредители могут внести в уставный капитал любые активы. Такие вклады, оплачиваемые неденежными средствами, должны оцениваться независимым оценщиком.

При поступлении сумм вкладов учредителей составляется проводка:

- Дебет счетов по учету денежных средств, материально-производственных запасов и др.

Кредит 75.1 “Расчеты по вкладам в уставный (складочный) капитал”

Раньше при взносе вкладов в виде основных средств дебетовался счет 01 “Основные средства”. В новой инструкции предлагается дебетовать счет 08 “Вложения во внеоборотные активы”. Соответственно данный счет будет кредитоваться в корреспонденции со счетом 01 “Основные средства” при принятии основных средств к бухгалтерскому учету. Такой порядок учета предусмотрен приказом Минфина России от 28.03.2000 № 32н, которым внесены изменения в методические указания по бухгалтерскому учету основных средств.

В акционерных обществах заполнение уставного капитала происходит за счет продажи акций. Это заставляет бухгалтеров делать следующую запись.

Это заставляет бухгалтеров делать следующую запись.

Если акции акционерного общества продаются по цене выше номинала, то составитель плана счетов предлагает кредитовать на величину превышения счет 83 “Добавочный капитал” Теоретически можно было бы дебетовать счет 98.1 “Доходы, полученные в счет будущих периодов”. Последнее замечание вызвано тем, что согласно принятой догме величину уставного капитала менять нельзя и поэтому предлагается вводить дополнительный регулирующий счет 83 “Добавочный капитал”. Однако переплаченные деньги должны соотноситься с будущими расходами и только тогда они станут реальным доходом организации.

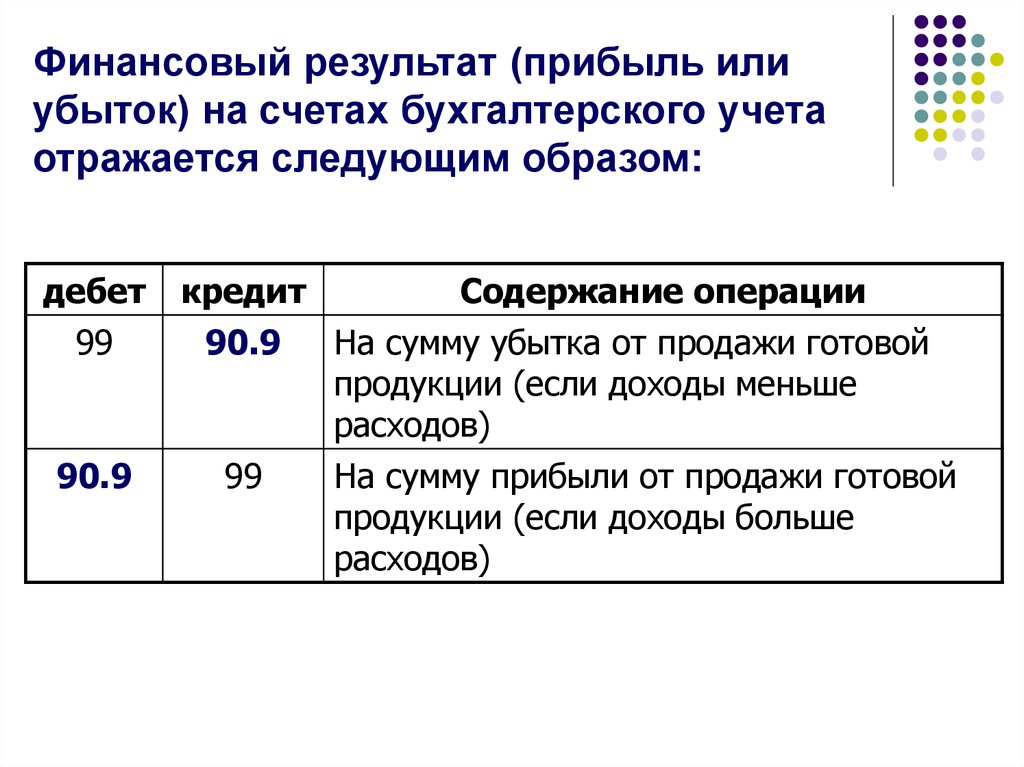

Совсем по иному ведется счет 75.2 “Расчеты по выплате доходов”. Он предназначен для расчетов со всеми учредителями, которые не состоят в штате организации. Если учредитель предприятия состоит в его штате, то эти расчеты уже ведутся на счете 70 “Расчеты с персоналом по оплате труда”. Когда общее собрание или правление или иной орган, который согласно уставу уполномочен объявлять доходы примет о том решение, бухгалтер обязан сделать запись:

- Дебет 84 “Нераспределенная прибыль (непокрытый убыток)”

Кредит 75. 2 “Расчеты по выплате доходов”

2 “Расчеты по выплате доходов”

Из начисленной суммы должны быть удержаны налоги:

- Дебет 75.2 “Расчеты по выплате доходов”

Кредит 68 “Расчеты по налогам и сборам”

Доходы от участия в организации, получаемые физическими лицами, облагаются налогом по ставке 30% (ст. 224 НК РФ). При этом сумма налога на эти доходы уменьшается на сумму налога на прибыль, уплаченного с прибыли, направленной на выплату этих доходов. Если сумма налога, подлежащая зачету, превышает исчисленную сумму налога, то разница из бюджета не возмещается (п. 2 ст. 214 НК РФ).

Далее счет 75.2 “Расчеты по выплате доходов” дебетуется на суммы самих выплат, которые могут быть сделаны или деньгами или иным имуществом (ценными бумагами, товарами и т.п.). Погашение задолженности по дивидендам товарами, готовой продукцией и т.п. отражается в учете таким же образом, как погашение задолженности по оплате труда передачей работникам товаров, готовой продукции и т.п.

В связи с ликвидацией бывшего счета 77 “Расчеты с государственным и муниципальным органом” в новой инструкции предлагается государственным и муниципальным унитарным предприятиям применять счет 75 “Расчеты с учредителями” для учета всех видов расчетов с уполномоченными на их создание государственными органами и органами местного самоуправления. В частности, для учета расчетов по имуществу, передаваемому на баланс на праве хозяйственного ведения или оперативного управления (при создании предприятия, пополнении его оборотных средств, изъятии имущества и т.п.) рекомендуется использовать субсчет 75.1 “Расчеты по выделенному имуществу”. Учетные записи по нему производятся в порядке, аналогичном учету расчетов по вкладам в уставный (складочный) капитал.

В частности, для учета расчетов по имуществу, передаваемому на баланс на праве хозяйственного ведения или оперативного управления (при создании предприятия, пополнении его оборотных средств, изъятии имущества и т.п.) рекомендуется использовать субсчет 75.1 “Расчеты по выделенному имуществу”. Учетные записи по нему производятся в порядке, аналогичном учету расчетов по вкладам в уставный (складочный) капитал.

В связи с ликвидацией счета 74 “Расчеты по выделенному на отдельный баланс имуществу” субсчет “Расчеты по договору простого товарищества” расчеты по распределению прибыли, убытка и других результатов по договору простого товарищества рекомендуется учитывать на субсчете 2 “Расчеты по выплате доходов” счета 75 “Расчеты с учредителями”. Кстати, в данном случае название субсчета не совсем точное, ибо между участниками простого товарищества могут быть расчеты не только по выплате доходов, но и по распределению убытков.

И в старой, и в новой инструкциях допущена неточность. В них указано, что “аналитический учет по счету 75 “Расчеты с учредителями” ведется по каждому учредителю (участнику), кроме учета расчетов с акционерами-собственниками акций на предъявителя в акционерных обществах”. Дело в том, что таких акций в Российской Федерации нет. В п.2 ст. 25 Закона “Об акционерных обществах” записано: “Все акции общества являются именными”.

Дело в том, что таких акций в Российской Федерации нет. В п.2 ст. 25 Закона “Об акционерных обществах” записано: “Все акции общества являются именными”.

Рубрика: Учет расчетов с контрагентами

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Управление дебиторской задолженностью по доходам, отражение в 1С (часть 3) Управление дебиторской задолженностью по доходам, отражение в 1С (часть 2) Как в 1С получить электронный УПД при оказании длящейся услуги Минфин определил перечень случаев, когда участникам ВЭД разрешены взаимозачеты с нерезидентами Как в 1С отразить покупку прослеживаемого основного средства у плательщика НДС при ЭДО

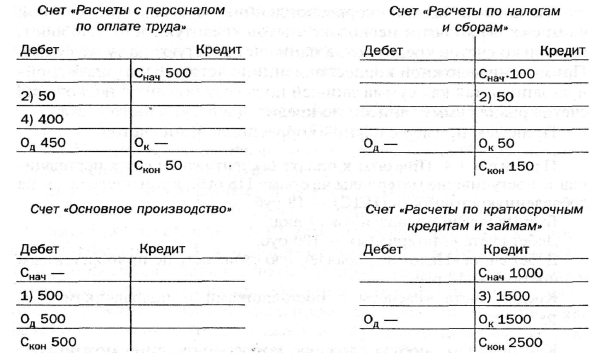

Учет завершенных договоров (Урок 75)

Второй и более простой метод учета с учетом проекта (строительство) – это завершенный учет договоров; обычно называется методом завершенного контракта. В этом методе не используется инженерный или подробный производственный график (график), как в методе процента выполнения . Он хорошо работает с любой продолжительностью сроков проекта. Точно так же, как процент выполнения, завершенный контракт использует работают в учетной записи процесса (WIP), но в большей степени. У этого продвинутого навыка есть несколько недостатков, и этот урок объяснит их читателю.

В этом методе не используется инженерный или подробный производственный график (график), как в методе процента выполнения . Он хорошо работает с любой продолжительностью сроков проекта. Точно так же, как процент выполнения, завершенный контракт использует работают в учетной записи процесса (WIP), но в большей степени. У этого продвинутого навыка есть несколько недостатков, и этот урок объяснит их читателю.

В этом уроке объясняются основы учета завершенных контрактов ; как используется и сверяется учетная запись WIP в течение промежуточных отчетных периодов; представить некоторые идеи и недостатки этого метода; и, наконец, закончите исчерпывающим примером. Когда это будет сделано, бухгалтер должен иметь представление о том, как используется этот метод учета и почему он является эффективным методом учета всего проекта.

Основы учета выполненных контрактов (метод) Основной целью учета проекта является сопоставление фактических затрат с соответствующим доходом, полученным по проекту. Поскольку для завершения проектов требуется длительное время, существует высокий риск несоответствия затрат и доходов. Это несоответствие приводит к вводящим в заблуждение результатам финансовой отчетности и часто к неправильному толкованию руководством. Чтобы смягчить это неравенство, бухгалтеры используют либо процент выполнения, либо завершенный контрактный метод учета для записи информации в бухгалтерские книги.

Поскольку для завершения проектов требуется длительное время, существует высокий риск несоответствия затрат и доходов. Это несоответствие приводит к вводящим в заблуждение результатам финансовой отчетности и часто к неправильному толкованию руководством. Чтобы смягчить это неравенство, бухгалтеры используют либо процент выполнения, либо завершенный контрактный метод учета для записи информации в бухгалтерские книги.

Метод процента выполнения, как правило, представляет собой отчетный период к методу отчетности о фактических результатах отчетного периода. Завершенный контракт использует учет незавершенного производства для накопления всех затрат до завершения проекта. После завершения затраты на проект и стоимость его контракта одновременно переносятся в отчет о прибылях и убытках. Этот метод лучше всего работает при следующих условиях:

A) Проекты относительно короткие по продолжительности, в идеале менее 90 дней; ИЛИ

B) Проекты менее сложны и используют несколько фаз прорыва фазы компании; ИЛИ

C) Стоимость проекта в процентах от общего годового дохода составляет менее 8%.

Если проект составляет менее 3 % от промежуточного отчетного периода, я рекомендую напрямую включать расходы в отчет о прибылях и убытках и отражать доход, как это разрешено в контракте, после завершения проекта.

Ключом к успешному внедрению метода завершенного контракта является осуществление учетной записи незавершенного производства.

Надлежащее применение счета незавершенного производстваКак объяснялось в уроке 74 счет незавершенного производства (прогресс) представляет собой текущий актив аналогичный запасам в производстве или розничной торговле. Этот счет действует как ячейка хранения для затрат, связанных с проектом. Его совокупная долларовая стоимость отражает все активные проекты на различных стадиях их выполнения. Учетная запись WIP не является эксклюзивной для одного проекта. Установите учетную запись WIP в качестве контрольной учетной записи в плане счетов.

Прекрасным преимуществом счета WIP является то, что затраты могут накапливаться на этом счете и не влиять на результаты отчета о прибылях и убытках. Думайте об этом счете как о запасах для контракта. Каждая позиция является частью всего пакета, продаваемого покупателю. Детали могут включать:

Думайте об этом счете как о запасах для контракта. Каждая позиция является частью всего пакета, продаваемого покупателю. Детали могут включать:

* Материалы

* Труд

* Налоги и льготы на оплату труда

* Расходные материалы

* Аренда оборудования

* Специальные инструменты для соответствующего проекта

* Инжиниринг/внешний консалтинг

* Субподрядчики

* Удаление мусора/затраты на строительную площадку

* Лицензии и разрешения на проект

* Затраты на капитализацию

Здесь накапливаются затраты, которые могут быть непосредственно отнесены к проекту. Когда покупка совершена, для записи в журнале просто требуется учетная запись WIP в качестве назначенной учетной записи дебетовой книги. Не забудьте указать код этапа, идентификационный номер задания и отдел (если применимо). Я призываю бухгалтеров еженедельно извлекать реестр из этой учетной записи и проверять, что каждой записи присвоены все элементы. Этот шаг действует как предварительный шаг к сверке этой учетной записи.

Один из отчетов, которые я получаю, представляет собой итоговый отчет о затратах по проекту для этой учетной записи. Я часто сравниваю общий баланс леджера с суммой всех проектов. Посмотрите на следующую иллюстрацию.

WIP LEDGER BALACE 308 297

WIP Project Summary Balance Report по проекту (период времени)

ID проекта Баланс

20160317 $ 142 743

20160411 29, 207

20160518 76 117

20160525 60 230

$ 308 297

Часто они не совпадают. Когда это произойдет, откройте реестр и просто просмотрите записи в поисках записи без назначенного проекта. По сути, итоговый отчет по проекту будет иметь более низкое значение, чем общее значение, что означает, что запись не была назначена проекту. Если суммарное сальдо проекта больше, чем сальдо книги, это означает, что какая-либо форма кредита (возврата) в книге не была присвоена проекту.

И последнее замечание: баланс бухгалтерской книги всегда является балансом за всю жизнь до даты. Сводный отчет по проекту обычно включает только открытые (текущие) проекты. Иногда расходы приходят на закрытый проект. Поэтому это значение не включается в сводный отчет, но находится в бухгалтерском балансе. Просто переназначьте эту запись себестоимости продаж вместо учетной записи WIP. Помните, что после закрытия проекта нет необходимости накапливать затраты, связанные с этим проектом.

Сводный отчет по проекту обычно включает только открытые (текущие) проекты. Иногда расходы приходят на закрытый проект. Поэтому это значение не включается в сводный отчет, но находится в бухгалтерском балансе. Просто переназначьте эту запись себестоимости продаж вместо учетной записи WIP. Помните, что после закрытия проекта нет необходимости накапливать затраты, связанные с этим проектом.

По мере завершения проектов весь баланс проекта удаляется из незавершенного производства и относится на себестоимость продаж. Этот шаг подробно описан в «Перенос незавершенного производства в состав затрат на строительство» в разделе строительной отрасли данного веб-сайта.

Механика этого перевода проста. Бухгалтер снимает дебетовое сальдо в балансе с оборотных средств и переводит их на себестоимость продаж. Это именно то, что происходит в розничной транзакции . Продажи кредитуются, денежные средства дебетуются, себестоимость продаж дебетуется для проданного товара, а товарно-материальные запасы кредитуются. Вот завершенная запись контракта в сумме:

Вот завершенная запись контракта в сумме:

Журнал продаж

Дата Идентификатор транзакции # 3207 Rcvd $31 700

5291 Стоимость продаж Smith 160304 Стоимость реконструкции на Smith K 23 417

5291 Wip Smith 160304 – Стоимость Smith K 23 417

$ 55,117 $ 55,117

K Made

В этом случае. продажи. На самом деле все намного сложнее, поскольку фактические затраты сгруппированы по рабочей силе, материалам, субподрядчикам, разрешениям и прочему, как указано в разделе отчета о прибылях и убытках. Как поясняется при переносе незавершенного производства в статью затрат на строительство, все затраты по проекту Смита подробно экспортируются в электронную таблицу. Каждая строка кодируется буквенным кодом для одного из счетов себестоимости продаж, а затем сортируется. Каждый отсортированный раздел суммируется для записи следующим образом:

Журнал продаж

Дата Trans ID Ledger Control ID DEPT ОПИСАНИЕ DR CR

06/30/16 5291 SLASE26044 DR CR

06/30/16 5291 SLASE26044 DR CR

06/30/16 5291 SLASE26644 DR CR

06/30/16 5291 SLASE26644 DR CR

06/30/16 5291 SLASE26644 DR CR

06/30/16 5291 SMIT # 3207 Rcvd $31 700

5291 Materials Smith260304 Remodels See Smith SS 9,773

5291 Labor Smith260304 Remodels See Smith SS 6,402

5291 Subs Smith260304 Remodels See Smith SS 6,000

5291 Permits Smith260304 Remodels See Smith SS 155

5291 Equipment Smith260304 Remodels See Smith SS 384

5291 Другие Smith260304 Remodels См. Smith SS 703

Smith SS 703

5291 Wip Smith260304 См. Smith SS 23 417

$ 55,117 $ 55,117

‘Смотрите реферсы Smith SS в таблицу, созданные для сортировки данных, чтобы создать эту запись.

Запись в НЗП – общая сумма; прорыв с соответствующей себестоимостью продаж. Заметили отсутствие фазовых кодов? Это связано с тем, что отчеты о фазах извлекаются из учетной записи WIP и используются только для сравнения фактических затрат на фазу с расчетной суммой.

Также обратите внимание, что в этой записи закодирован отдел; Ведомственная бухгалтерия представляет собой отчет о прибылях и убытках, поэтому отдел должен быть идентифицирован. Если нет, значение будет отображаться в столбце отдела « Other ».

Теперь, когда у вас есть более полное представление о том, как работает WIP, пришло время объяснить некоторые идеи для метода заполненного контракта.

Преимущества и недостатки метода заполненного контракта Основным и наиболее важным преимуществом метода заполненного контракта является его простота. Затраты накапливаются и переносятся одновременно с регистрацией продажи. Как и метод процента выполнения, выставление счетов по контракту — это просто выставление счетов за выполнение контракта в согласованные моменты времени. Большинство контрактов с малым бизнесом требуют депозита и промежуточных платежей через определенные промежутки времени. Чаще всего я видел снижение на 25% и увеличение на 25% на 1/3, 2/3 точки производства и по завершении. Вот простое расписание:

Затраты накапливаются и переносятся одновременно с регистрацией продажи. Как и метод процента выполнения, выставление счетов по контракту — это просто выставление счетов за выполнение контракта в согласованные моменты времени. Большинство контрактов с малым бизнесом требуют депозита и промежуточных платежей через определенные промежутки времени. Чаще всего я видел снижение на 25% и увеличение на 25% на 1/3, 2/3 точки производства и по завершении. Вот простое расписание:

Сумма счета -фактуры P Rogress Баланс клиента

. Запись всегда заключается в превышении суммы счетов по контракту, чтобы после завершения долларовая стоимость этого счета совпадала со стоимостью контракта. После того, как все расходы учтены, просто дебетуйте избыточные счета по контракту (счет текущих обязательств) и кредитуйте продажи. Не забудьте указать код отдела в строке продаж. Теперь вы готовы перенести затраты в затраты на строительство, как описано выше.

Точно так же, как и в WIP, установите избыточные счета по контракту в качестве контрольного счета, требующего, чтобы все записи имели контрольный идентификационный номер (имя). Вся стоимость проекта переносится из баланса в отчет о прибылях и убытках одновременно с затратами, что проще, чем поэтапный метод с процентом выполнения. Однако у этого метода есть некоторые недостатки.

Вся стоимость проекта переносится из баланса в отчет о прибылях и убытках одновременно с затратами, что проще, чем поэтапный метод с процентом выполнения. Однако у этого метода есть некоторые недостатки.

Во-первых, этот метод может создать некоторые вводящие в заблуждение отчеты о прибылях и убытках. Поскольку вся стоимость контракта и затраты переносятся одновременно, прямая прибыль часто интерпретируется как полученная в течение промежуточного отчетного периода. Вот почему важно использовать этот метод для проектов менее 90 дней продолжительностью. Таким образом, годовое воздействие одного проекта будет минимальным, если оно будет представлено в следующем году. Многие из ваших опытных бухгалтеров будут использовать метод процента выполнения для всех контрактов, открытых в конце года, чтобы годовые отчеты отражали истинные финансовые результаты. Это объясняется более подробно в уроке о различиях во времени налогообложения.

Второй недостаток также является следствием первого. Косвенные затраты, такие как управление проектом, транспорт, страхование и связь, накапливаются как процент от продаж, чтобы помочь в расчете надбавки к затратам. Этот метод искажает эту формулу, поэтому рекомендуется учитывать это при оценке формулы наценки.

Косвенные затраты, такие как управление проектом, транспорт, страхование и связь, накапливаются как процент от продаж, чтобы помочь в расчете надбавки к затратам. Этот метод искажает эту формулу, поэтому рекомендуется учитывать это при оценке формулы наценки.

Третий недостаток заключается в определении стоимости в контрактах. Часто простое выставление счетов по контракту сверх незавершенного производства дает некоторое представление о существующей прямой прибыли по всем существующим контрактам. Взгляните на это простое расписание взаимоотношений:

Контрактные счета. Баланс 409 210 кредитного баланса

Работа в процессе 342 715 Дебетовый баланс

Ожидаемая прибыль 66 495 кредитов> Дебет (продажи> Стоимость)

Это верно, если ВСЕ затраты в незавершенном производстве учитываются на сумму сверхнормативных счетов по контракту. Поскольку многие малые предприятия выставляют счета до фактических затрат, скорее всего, счета по контракту превышают фактическое выполнение работы. Таким образом, у компании может возникнуть потенциальная проблема с дополнительными расходами, которые необходимо отразить. Не используйте это как основу для принятия решений.

Таким образом, у компании может возникнуть потенциальная проблема с дополнительными расходами, которые необходимо отразить. Не используйте это как основу для принятия решений.

Наконец, существует недоразумение, связанное с налоговыми последствиями метода завершенного контракта. Некоторые владельцы считают, что если вы не зарегистрируете договор как выполненный, то связанная с ним прибыль не может быть обложена налогом. Это абсолютно фигня. Метод завершенного контракта в налоговом учете позволяет подрядчикам откладывать налоговую отчетность, если контракт не предусматривает накопления прибыли до момента выплаты по завершении. Это тип отчетности с действительно крупными контрактами в долларах, при котором подрядчику оплачиваются расходы до самого конца, а прибыль выплачивается в последней части. По сути, в малом бизнесе этого не существует, потому что это необычная практика с небольшими контрактами (менее 10 миллионов долларов). Большинству малых предприятий платят вперед в контрактах, включая прибыль. Следовательно, это значение должно быть сообщено для целей налогообложения.

Следовательно, это значение должно быть сообщено для целей налогообложения.

На самом деле это мое последнее замечание о преимуществах и недостатках метода заполненного контракта. Многие бухгалтеры считают, что вы должны использовать один метод (завершенный контракт или процент выполнения) или другой для всех проектов. Это «ЛОЖЬ». Компания может использовать оба метода, но она должна следовать своим собственным правилам. Основное правило — прогнозируемая продолжительность проекта. Я призываю проекты сроком менее 90 дней использовать метод завершенного контракта; более 90 дней, используйте процент выполнения.

Другое правило может хорошо сочетаться с вышеизложенным и предписывает, чтобы любой проект, превышающий определенное установленное значение, должен использовать метод процента выполнения. По моему опыту, любой проект, объем продаж которого превышает 8% от ожидаемого годового объема продаж, должен соответствовать проценту завершения независимо от ожидаемой продолжительности.

Snug Harbour Marine занимается техническим обслуживанием рыболовных судов. Типичный проект включает в себя вытаскивание лодки из воды, промывку корпуса, удаление ржавых цинковых стержней, пескоструйную очистку корпуса, перекраску, установку новых цинков и другие виды ремонта двигателя/электроники.

Капитан Пол на «Хеди Бренна» (80-футовая лодка для ловли лобстеров) заключает контракт на техническое обслуживание и капитальный ремонт на сумму 120 000 долларов с Snug Harbour Marine. Контракт предусматривает очистку корпуса, перекраску, ремонт бака для лобстеров с установкой новых стальных решеток, а также замену вала и гребного винта на новую систему, включающую втулки и уплотнительный хомут. Работа займет шесть недель от начала до конца. Капитан Пол соглашается платить частями по 20 000 долларов каждую неделю по четвергам.

Бухгалтер решает использовать метод завершенного контракта для записи этого проекта. Ниже приводится неделя за неделей суммирования деятельности.

Неделя первая

В течение первой недели руководитель проекта конструирует лодочную люльку, чтобы она соответствовала конструкции корпуса Hedi Brenna. Люлька опускается по направляющей в воду, а Hedi Brenna направляется на место, блокируется и вытаскивается из воды. Энергия экипажа марины моет корпус и снимает гребной винт и вал. Втулки снимаются и измеряются новые размеры вала. Тем временем работы начинаются на этапе пескоструйной обработки и покраски. В четверг днем капитан Пол доставляет чек на 20 000 долларов. В пятницу бухгалтер заканчивает запись всех записей в WIP, назначенных этому проекту. Всего было 119записи за 17 321 доллар, все оплачены немедленно. Вот баланс проекта для соответствующих счетов:

Snug Harbor Marine-Отчет о статусе счетов Hedi Brenna

Денежные средства 2679 долл. США (20 000 долл. США-17 321 долл. Счета по контракту 20 000 долларов США

Вторая неделя

Продолжаются работы над Hedi Brenna с самыми большими расходами за неделю на покупку 64-футового круглого стального вала с более высокой прочностью на растяжение, чем у исходного вала. Штанга вала доставлена. Продолжается пескоструйная обработка, и резервуар для омаров демонтируется. Капитан Пол делает еще один платеж в четверг. Общие затраты составляют 22 709 долларов США.в течение недели распределились по 176 позициям. Давайте рассмотрим баланс счетов сейчас:

Штанга вала доставлена. Продолжается пескоструйная обработка, и резервуар для омаров демонтируется. Капитан Пол делает еще один платеж в четверг. Общие затраты составляют 22 709 долларов США.в течение недели распределились по 176 позициям. Давайте рассмотрим баланс счетов сейчас:

Snug Harbor Marine – Отчет о статусе счета счета Hedi Brenna

Денежные средства (30 долларов США) (начальный баланс в размере 2 679 долл. США плюс 20 000 долл. США. дата)

Итого 40 000 долл.0011

Третья неделя

Теперь вал установлен на токарном станке для обтачивания до нужного размера и обрезки до нужной расчетной длины и размеров гребного винта. Поставлен новый пропеллер. Капитан Пол соглашается отремонтировать старый гребной винт за 6000 долларов и оставить его в качестве своей собственности на пристани для яхт за 1000 долларов и выставить на продажу за 11000 долларов. Капитан Пол отдельно оплачивает ремонт и хранение гребного винта. Ремонт и хранение учитываются непосредственно в отчете о прибылях и убытках вместе с сопутствующими расходами. Капитан Пол платит 20 000 долларов в четверг. Общие расходы в течение третьей недели составляют 14 119 долларов США.со 154 позициями. Новый пропеллер находится на счету за 4850 долларов и не был оплачен. Вот обновленный отчет о балансе счетов:

Ремонт и хранение учитываются непосредственно в отчете о прибылях и убытках вместе с сопутствующими расходами. Капитан Пол платит 20 000 долларов в четверг. Общие расходы в течение третьей недели составляют 14 119 долларов США.со 154 позициями. Новый пропеллер находится на счету за 4850 долларов и не был оплачен. Вот обновленный отчет о балансе счетов:

Snug Harbor Marine-Отчет о статусе счета Hedi Brenna

Денежные средства 10 701 долл. США (-30 долл. США + 20 000 долл. США. на сегодняшний день)

Итого $64 850

Счетная задолженность, подлежащая оплате 4 850 долл. США

Контр. замена. Snug Harbour предоставляет капитану Полу приказ об изменении за 23 000 долларов и одну дополнительную неделю. Капитан Пол соглашается оплатить всю сумму заказа на изменение обычным платежом в четверг. Затраты на этой неделе в основном связаны с работой на 14 808 долларов США за 139 долларов.позиции. Snug Harbour Marine оплачивает счет за гребной винт. Вот обновленные остатки на счетах.

Snug Harbour Marine оплачивает счет за гребной винт. Вот обновленные остатки на счетах.

Snug Harbor Marine – Hedi Brenna Account Status Report

Cash $34,043 ($10,701 + $43,000 – $14,808 – $4,850)

WIP 68,957 (588 line items)

Sub-Total $103,000

Contract Billings $103,000 (4 payments @ 20 000 долл. США + 23 000 долл. США)

Пятая неделя

Ремонт корпуса завершен, установлены новые втулки и хомут. Начинается центровка вала. Затраты в основном связаны с трудозатратами и составляют 11 301 доллар США по 131 позиции. Капитан Пол делает свою пятую партию в четверг.

Snug Harbour Marine – Отчет о статусе счета Hedi Brenna

Денежные средства $ 42 742

WIP 80,258

Субтальные $ 123 000

Контрактные счета 123 000 долл. США

США

Неделя шесть

Корпус и бак омаров завершены, включая новые стальные решетки и линии воздушных сбрасывателей. Все мелкие ремонты завершены, ватерлиния покрашена, идет монтаж гребного винта. Включены некоторые расходы на оборудование (кран, воздушный компрессор и т. д.). Общие затраты составляют 8 797 долларов США при 109 позициях. Капитан Пол вносит свой шестой и последний платеж. Вот обновленный отчет об остатке на счете.

Snug Harbour Marine-Отчет о статусе счетов Hedi Brenna

Денежные средства 53 945 долл. США

WIP 89 055

Суб-татлальные $ 143 000

Сжигание по контракту 143 000

Неделя 9004 9002 река для ходовых испытаний. Главный инженер и два работника верфи полдня провели в океане, проверяя вал, втулки и т. д. Все системы прошли проверку. Капитан Пол подписал документы, и теперь проект завершен. Перед переносом в отчет о прибылях и убытках в незавершенное производство было добавлено 58 дополнительных строк, в основном трудозатраты на общую сумму 6 402 доллара США.

Балансы счета:

Snug Harbour Marine-Отчет о статусе счета Hedi Brenna

Денежные средства 47 543

WIP 95 457 (886 СЛОЖНЫЕ ИНТЕРЕСЫ)

$ 143,0006663 (886 СЛОЖЕТ). Бухгалтер уверен, что другие расходы не погашены, поэтому пришло время перевести проект в отчет о прибылях и убытках. Первый шаг — загрузить затраты WIP в электронную таблицу и отсортировать данные по трудозатратам, материалам, оборудованию, субподрядчикам, инжинирингу и другим затратам. После сортировки каждая группа суммируется, и теперь информация готова к передаче. Вот запись в журнале:

Журнал продаж

Date ID Ledger Отдел ID JOME ID ОПИСАНИЕ DR CR

ZZ/ZZ/ZZ 7608 ПРОДАЖА ПРОДАЖА REPEAR -01 Заказ на изменение 0025 7608 Ремонт рабочей лодки HB-01 Механика краски/корпуса $ 49,773

7608 Инженерный ремонт лодки HB-01 Конструкция колыбели/вала 4,210

7608 Материал Ремонт лодки HB-01 Prop/Waft HB HB HB HB HB HB HB HB HB HB HB HB HB HB HB HB HB HB HB HB HB HB HB HB HB HB HB HB HB HB HB HB HB/сталь. 19,909

19,909

7608 -01 Съемка/Выравнивание опор/Выравнивание 9,432

7608 Оборудование Ремонт лодок HB-01 Кран/Компрессор/Сварка/Песок Bla 8,602

7608 Other Boat Repairs HB-01 Permit/CG Fee/Supplies 3,531

7608 WIP HB-01 Transfer of all costs 95,457

7608 Contract Billings – HB-01 Transfer of all revenue 143,000

$238,457 $238,457

Этот отчет о прибылях и убытках этого проекта выглядит следующим образом:

Продажи $ 143 000

Стоимость восстановления:

-рабочая сила 49 773

-Материалы 19,909

-субконтракта отдыха 95,457

Direct Profit $47,543

Once transferred, the new balance sheet for this project looks like this:

Snug Harbor Marine – Hedi Brenna Account Status Report

Cash $47,543

Current Earnings $47,543

The account status отчет отражает один счет активов и одну строку информации счета собственного капитала. А теперь немного информации обо всем этом:

А теперь немного информации обо всем этом:

1) Балансовый отчет является эффективным отчетом с завершенным методом контракта, если он правильно интерпретирован.

В отличие от метода процента выполнения, метод завершенного контракта использует балансовые счета за промежуточные финансовые периоды. В приведенном выше случае счета по контракту в избыточном счете будут соответствовать соответствующим активам. Комбинация активов включает денежные средства, дебиторскую задолженность и незавершенное производство. Бухгалтерский баланс не обязательно должен балансировать. Предположим, в приведенном выше примере капитан Пол не заплатил ни цента до окончания контракта? Превышение счетов по контракту будет иметь нулевой баланс. Единственным активом является работа в процессе. По сути, это нефинансируемый проект. Контракт – это то, что гарантирует оплату. В конце проекта есть два разных способа обработки этой транзакции. Первый вариант — создать счет-фактуру, кредитующий счета по контракту, а затем создать запись в журнале, перенося кредит на продажи и перенос затрат из незавершенного производства (значение дебета). Списание производится на дебиторскую задолженность или денежные средства в зависимости от момента оплаты от капитана Павла. Другим вариантом является продажа напрямую в кредит, когда в счете-фактуре дебетуются денежные средства или дебиторская задолженность, что позволяет избежать избыточных счетов по контракту. Запись в журнале просто передает значение WIP. В любом случае чистый эффект одинаков.

Списание производится на дебиторскую задолженность или денежные средства в зависимости от момента оплаты от капитана Павла. Другим вариантом является продажа напрямую в кредит, когда в счете-фактуре дебетуются денежные средства или дебиторская задолженность, что позволяет избежать избыточных счетов по контракту. Запись в журнале просто передает значение WIP. В любом случае чистый эффект одинаков.

2) Часто баланс проекта включает несколько счетов.

Незавершенное производство, естественно, является фокусом на стороне активов, а сверхнормативные счета по контракту являются основным счетом на стороне пассивов. Текущие доходы не вступают в игру, пока проект не будет завершен и не опубликован в отчете о прибылях и убытках. Другие вовлеченные счета включают денежные средства, как показано выше, счета к оплате за неоплаченные счета и некоторые внутренние счета (объяснение в следующем уроке). В целом операции никогда не должны затрагивать основные средства и другие активы, а также долгосрочные обязательства.

Калькуляция фаз ограничена незавершенным производством.

Когда каждая стоимость регистрируется в книгах, обычно назначается фаза. При извлечении отчета о затратах по этапам для проекта учетная запись WIP является базой данных поиска для получения затрат на соответствующие этапы. Помните, что поэтапная калькуляция используется для сравнения с исходной оценкой.

В указанном выше задании было 886 записей о расходах, связанных с Хеди Бренна. Расчет стоимости фаз сортирует эти 886 записей по функциональным группам (фазам), например:

* Инжиниринг

* Производство

* Сталелитейные работы/сварка

* Очистка и техническое обслуживание

* Покраска

* Ремонт

Например, предположим, что покраска включает 157 позиций на общую сумму 14 308 долларов. Смета на этот этап предполагала 11 942 доллара США с учетом работы, материалов, инструментов и расходных материалов. Затем 157 элементов можно было экспортировать в электронную таблицу и отсортировать по приведенным выше счетам стоимости восстановления, суммировать и сравнить с оценкой. Затем расхождения могут быть проанализированы для будущих улучшений.

Затем расхождения могут быть проанализированы для будущих улучшений.

Более простой и быстрый метод учета, используемый при расчете стоимости проекта (работы), – это метод завершенных контрактов. Он собирает всю промежуточную информацию о балансе через незавершенное производство и избыточные счета по контракту. Он предназначен для краткосрочных проектов, как правило, продолжительностью менее 90 дней. После этого все затраты и стоимость контракта переносятся в отчет о прибылях и убытках.

Ключом к этому методу является счет незавершенного производства. Счет текущих активов собирает все затраты (работа, материалы, субподряды, разрешения, оборудование и т. д.), связанные с этим проектом. Учетная запись WIP является контрольной учетной записью, поэтому все затраты привязываются к проекту и, если применимо, к фазам. В качестве регулярной еженедельной обязанности бухгалтер должен сверять баланс бухгалтерской книги WIP со всеми открытыми вакансиями.

Большим преимуществом метода заполненного контракта является его простота; но это не лишено недостатков. Во-первых, это может привести к некоторым вводящим в заблуждение результатам отчета о прибылях и убытках, поскольку весь доход, затраты и прибыль проекта переносятся одновременно. Лучше всего, если руководство будет внимательно следить за действительно краткосрочными промежуточными финансовыми отчетами. Во-вторых, поскольку балансовый отчет выступает в качестве инструмента сбора, разница между незавершенным производством и выставлением счетов по контракту не обязательно является прямой прибылью проекта. Наконец, нет никакой экономии на налогах, связанной с использованием метода завершенного контракта.

Предприятие может одновременно использовать как завершенный контракт, так и метод процента выполнения. Нет правила, ограничивающего одно над другим. Действовать на базе знаний .

Среднегодовая доходность инвестиционного фонда за три года после уплаты ежеквартальных налогов (28%) = 17,07% до 30 сентября 2022 г. Годовой доход в 17,07% после уплаты налогов (налоговая ставка 28%) просто неслыханный для любого фонда на рынке. Среднегодовая доходность этого фонда до налогообложения составляет 22,28% (до 30.09.22) . Вот список основных индексов и их среднегодовая доходность до налогообложения за последние три года:

Годовой доход в 17,07% после уплаты налогов (налоговая ставка 28%) просто неслыханный для любого фонда на рынке. Среднегодовая доходность этого фонда до налогообложения составляет 22,28% (до 30.09.22) . Вот список основных индексов и их среднегодовая доходность до налогообложения за последние три года:

Инвестиционный фонд Businessecon.org Value Investment Fund 22,28%

- Промышленный индекс Доу-Джонса

- S&P Composite 1500 0472

- NASDAQ 100 12,62%

- Invesco QQQ 6,00%

Эта исключительная рентабельность капиталовложений недвусмысленно демонстрирует, что принципы стоимостного инвестирования просто превосходят все другие формы инвестирования И ЭТО ПОСЛЕ НАЛОГОВ. Только простое совпадение с выбором, называемое «удачей», может превзойти инвестирование в стоимость. Все действия записываются в режиме реального времени на этом сайте.

Только простое совпадение с выбором, называемое «удачей», может превзойти инвестирование в стоимость. Все действия записываются в режиме реального времени на этом сайте.

Годовой доход этого сайта Value Investment Fund (до вычета налогов):

. 2020 г. – 34,41%

. 2021 г. – 41,08%

С начала года по 30 сентября 2022 г. – (4,72)% (см. диаграмму ниже, нажмите, чтобы увеличить)

Обратите внимание, что фонд этого сайта понес значительно меньшие убытки, в то время как все основные индексы понесли значительные потери? Это связано с уменьшением риска, которое является одним из четырех основных принципов, изложенных в Этап I этой программы. Если вы хотите получить такую доходность для своего инвестиционного фонда, узнайте больше, нажмите здесь: Программа членства .

Альтернативой БЕСПЛАТНО является получение обновлений о деятельности этого Фонда только по обычной электронной почте. Участники получают регулярные обновления, объявления о действиях, подробный анализ, обзоры портфолио и образовательную программу. Подпишитесь на бесплатные обновления только через эту форму:

Участники получают регулярные обновления, объявления о действиях, подробный анализ, обзоры портфолио и образовательную программу. Подпишитесь на бесплатные обновления только через эту форму:

© 2017 – 2022, David J Hoare MSA. Все права защищены.

Учет кассовых операций | Wolters Kluwer

В приведенном выше примере, если кассовый счет главной книги не показывает сальдо в размере 3 851,26 долларов США, вы должны отследить причину разницы.

Если ваша банковская выверка не соответствует балансу, вам необходимо найти ошибку или ошибки. Возможные причины ошибки банковского баланса включают:

- Неправильно добавлено общее количество непогашенных чеков. Дважды проверьте добавление общей суммы непогашенных чеков.

- Неверно добавлено общее количество депозитов в пути. Дважды проверьте добавление депозитов в пути.

- Баланс банка транспонирован. Вы начали с правильной суммы в верхней части выверки? Дважды проверьте, сравнив его с балансом на конец месяца в выписке по счету.

- Неспособность записать все элементы клиринговой выписки по счету. Внимательно посмотрите на свою банковскую выписку. Есть ли какие-либо статьи, такие как различные банковские сборы или автоматические депозиты или снятие средств, которые не были зарегистрированы в ваших бухгалтерских книгах?

- Журналы добавлены неправильно. Дважды проверьте добавление денежных поступлений и денежных выплат.

- Не удалось зарегистрировать чек или депозит. Записывали ли вы все чеки и депозиты в своих журналах? Это должно было быть очевидно, когда вы готовили списки депозитов в пути и непогашенных чеков.

- Неправильно записана сумма. Сравните каждую позицию в банковской выписке с записью в журнале для этой позиции. Вы ввели правильную сумму?

Ведение журнала выплат наличных

Журнал выплат наличных средств — это место, где вы регистрируете операции по выплате наличных (или чеков). Это также может быть журнал покупок или журнал расходов.

Несмотря на то, что вы можете найти печатные журналы выдачи наличных, если вы достаточно много искали, мы настоятельно рекомендуем хранить этот журнал на своем компьютере или в облаке, как вы это делаете с большинством своих финансовых журналов. Ваше бухгалтерское программное обеспечение, вероятно, будет включать в себя некоторые типы журналов расходов и покупок, настраиваемых в соответствии с потребностями вашего бизнеса.

Использование учета по методу начисления и журналов расходования денежных средств

Если вы используете учет по методу начисления, как мы рекомендуем, вы будете фиксировать расходы в журнале расходования денежных средств в момент оплаты товаров или услуг или в журнале покупок, если вы покупаете в кредит.

Пример учета по методу начисления

У вас есть универсальный магазин. Вы покупаете у своего основного поставщика за счет товаров на общую сумму 7800 долларов США. Большая часть покупки приходится на инвентарь для перепродажи, но также включены канцелярские товары на сумму 100 долларов. Сделайте следующую запись в журнале покупок:

Сделайте следующую запись в журнале покупок:

В следующем месяце, после получения выписки от вашего поставщика, вы выписываете чек для оплаты своего счета. Сделайте следующую запись в журнале покупок:

Примеры журнала выплат наличными

Если вы являетесь розничным магазином, ваши записи в журнале могут выглядеть примерно так:

(Примечание. Все суммы в долларах округлены до ближайший доллар.)

- 2 февраля вы оплатили счет за электричество в размере 177 долларов.

- Также 2 февраля вы приобрели товарный запас в магазине Ash Wholesale по цене 9 500 долларов США.

- 5 февраля вы потратили 82 доллара на заправочной станции Аткинса, чтобы заправить свои транспортные средства бензином. Вы списываете все это со счета, который вы ведете в Atkins.

- 8 февраля вы выписываете чек на 9500 долларов в счет оплаты счета, полученного от Эша.

- 10 февраля вы выписываете чек на 82 доллара в сервисную станцию Atkins, чтобы рассчитаться там со своим счетом.

- По завершении этой страницы журнала вы должны заполнить все семь столбцов сумм. Поскольку вы используете систему учета с двойной записью, вы можете увидеть, все ли записи были записаны правильно. Проверьте, равна ли сумма дебетов сумме кредитов. Всего по дебету: 0 + 9 582 + 9 500 + 82 + 177 = 19 341. Всего кредитов: 9 759 + 9 582 = 19 341.

Если сумма столбцов дебета не равна сумме столбцов кредита, у вас есть проблема, которую вы должны отследить немедленно. Возможно, вы ввели одну из сумм не в тот столбец. Возможно, вы просто неправильно добавили при подсчете итогов. Обычно легко определить ошибку, потому что дебет должен равняться кредиту для каждой транзакции.

В вашем журнале покупок может быть гораздо больше столбцов, чем в этом образце, потому что у вас, вероятно, будет больше классификаций расходов.

Поддержание мелкой денежной наличности и работа с дебиторской задолженностью

Почти все предприятия нуждаются в наличных деньгах для оплаты мелких, различных расходов. Самый простой способ сохранить эти деньги — использовать мелкий денежный фонд, если только у вашего бизнеса нет наличных денег от ежедневных транзакций.

Самый простой способ сохранить эти деньги — использовать мелкий денежный фонд, если только у вашего бизнеса нет наличных денег от ежедневных транзакций.

Если вы используете наличные деньги из дневных квитанций для небольших расходов, обязательно точно записывайте все наличные, взятые из кассы, и подготовьте кассовый лист в конце дня, чтобы контролировать наличные деньги, выплаченные из кассы.

Этапы создания фонда мелкой наличности

- Начните фонд мелкой наличности, выписав чек в «Мелкую кассу». Обналичить чек.

- Физически поместите наличные деньги в ящик для мелкой наличности или ящик для мелкой наличности.

- Когда вы оплачиваете расходы из наличных денег, ведите подробный список всех расходов.

- Когда деньги почти закончатся, сложите расходы в подробном списке.

- Выпишите еще один чек в “Мелкую кассу” на общую сумму расходов. Этот чек должен пополнить фонд до первоначального баланса.

Как использовать фонд мелкой наличности

Предположим, вы решили создать фонд мелкой наличности для оплаты небольших расходов, которые вы не оплачиваете чеком или дебетовой картой. Вы чувствуете, что необходим мелкий наличный фонд в размере 100 долларов, поэтому вы выписываете чек на 100 долларов, подлежащий оплате «Мелкой наличности». Вы физически кладете 100 долларов в мелкую кассу. Сделайте следующую запись в журнале расходования денежных средств:

Вы чувствуете, что необходим мелкий наличный фонд в размере 100 долларов, поэтому вы выписываете чек на 100 долларов, подлежащий оплате «Мелкой наличности». Вы физически кладете 100 долларов в мелкую кассу. Сделайте следующую запись в журнале расходования денежных средств:

| Дебетовая | Кредит | |

| Мелкая наличность | 100 | |

| Наличные | | 100 |

Две недели спустя вы просматриваете кассу для мелких сумм и обнаруживаете, что осталось 25 долларов. Вы добавляете элементы, перечисленные в списке расходов, и с радостью обнаруживаете, что в сумме они составляют 75 долларов (25 + 75 = 100). Вы выписываете чек на сумму 75 долларов, подлежащий оплате в «Петти Кэш». Денежные средства помещаются в кассу мелкой кассы. Это пополняет фонд обратно до 100 долларов. Используя список мелких денежных расходов в качестве исходного документа, сделайте в журнале расхода денежных средств следующую запись:

| | Дебет | Кредит |

| Товары для офиса | 13. 20 20 | |

| Авто расходы | 39,00 | |

| Разное труд | 15.00 | |

| Разное расходы | 7,80 | |

| Наличные | | 75,00 |

Ящик или ящик для мелких денег должен быть заперт, когда он не используется. Только один человек должен иметь доступ к мелкой наличности, чтобы один человек нес за нее ответственность.

Что такое дебиторская задолженность

Дебиторская задолженность (часто сокращенно A/R) — это просто неоплаченные счета клиентов и любые другие деньги, которые ваши клиенты должны вам. Сумма всех дебиторских задолженностей ваших клиентов указана в качестве текущих активов в вашем балансе.

Ваша бухгалтерская программа должна автоматически вести бухгалтерский учет дебиторской задолженности для каждого клиента. Бухгалтерская книга дебиторской задолженности, которая также может использоваться как выписка по клиенту, служит записью расходов и платежей каждого клиента.

Ведение учета дебиторской задолженности

Когда клиент что-то покупает, вам необходимо:

- Зафиксировать продажу в журнале продаж и кассовых чеков. Этот журнал будет включать столбцы дебета и кредита дебиторской задолженности. Комиссионные продажи и платежи по счету вводятся в эти две колонки соответственно.

- Каждый день продажи в кредит, зарегистрированные в журнале продаж и денежных поступлений, проводятся по соответствующим счетам клиента в книге учета дебиторской задолженности. Это позволяет вам узнать не только общую сумму, причитающуюся вам от всех кредитных клиентов, но и общую сумму, причитающуюся вам с по каждому клиенту.

- Записи, сделанные в журнале продаж и денежных поступлений, также суммируются в конце месяца, и результаты отражаются на счете дебиторской задолженности в вашей главной книге. Этот счет является вашей дебиторской задолженностью “контрольный счет”. «Контроль» означает, что после того, как все ваши проводки будут завершены, общая сумма остатков клиентов в книге дебиторской задолженности будет такой же, как и остаток на контрольном счете в главной книге.

Если они не совпадают, вы можете сказать, что где-то в строке допустили ошибку.

Если они не совпадают, вы можете сказать, что где-то в строке допустили ошибку.

Если вы предоставляете кредит своим клиентам и ведете журнал продаж и кассовых поступлений вручную, убедитесь, что ваше бухгалтерское программное обеспечение интегрирует проводку в книги учета дебиторской задолженности с записью продаж и операций по кассовым поступлениям автоматически. Называемая системой «одной записи», эта экономия времени также снижает вероятность ошибок публикации.

Ведение книги учета дебиторской задолженности

Вы должны вести учетную запись книги учета дебиторской задолженности для каждого клиента, которому вы предоставляете кредит. В конце каждого дня вносите расходы по счетам-фактурам из журнала продаж и кассовых поступлений в бухгалтерские книги клиентов. Кроме того, независимо от того, используете ли вы кассовый аппарат или отдельную книгу кассовых поступлений, не забудьте в конце дня занести кассовые поступления на счет в соответствующие бухгалтерские книги. Конечно, ваше программное обеспечение должно позаботиться об этом автоматически.

Конечно, ваше программное обеспечение должно позаботиться об этом автоматически.

Если вам нравится бумажный журнал, храните все книги учета дебиторской задолженности в одной папке и пусть копии книг учета дебиторской задолженности также служат выписками, которые вы отправляете своим клиентам с требованием оплаты. Если вы отправляете их по почте в виде выписок, каждый месяц начинайте новую бухгалтерскую ведомость.

Ежемесячная бухгалтерская книга должна начинаться с баланса вперед, который является конечным балансом предыдущего месяца. Если ваши листы бухгалтерской книги не будут удваиваться, как ваши отчеты о клиентах, вам не нужно начинать новый лист каждый месяц. Просто ведите постоянную бухгалтерскую книгу для каждого клиента, которая поддерживает общую сумму баланса клиента.

Для большинства предприятий отчеты должны отправляться один раз в месяц всем клиентам с остатком на счете и включать:

- начальный баланс (конечный баланс за предыдущий месяц)

- все счета, выставленные в течение месяца

- платежей по счету в течение месяца

- любые дебетовые или кредитовые авизо

- конечное сальдо

- срок

Отслеживание вашего контрольного счета

Когда вы ежемесячно отправляете выписки своим клиентам, вы должны сверять свои бухгалтерские книги дебиторской задолженности с контрольным счетом дебиторской задолженности. Контрольный счет — это общий баланс дебиторской задолженности из вашей главной книги.

Контрольный счет — это общий баланс дебиторской задолженности из вашей главной книги.

Начальная сумма дебиторской задолженности плюс начисленные продажи за месяц минус платежи по счету за месяц должны равняться конечной сумме дебиторской задолженности. Сравните эту сумму с суммой бухгалтерских книг дебиторской задолженности отдельных клиентов. Это поможет вам обнаружить любые ошибки в ваших заявлениях клиентов до того, как вы отправите их по почте. Ваше бухгалтерское программное обеспечение должно автоматически уведомлять вас о расхождениях.

Работа с кредиторской задолженностью

Работа с дебиторской задолженностью может быть немного забавной — в конце концов, все дело в том, чтобы загребать с трудом заработанное тесто. Кредиторская задолженность (часто называемая A/P), с другой стороны, фокусируется на неоплаченных счетах бизнеса, то есть на деньгах, которые вы должны своим поставщикам и другим кредиторам. Сумма сумм, которые вы должны своим поставщикам, указана как текущее обязательство в вашем балансе.

Подготовка документов по счетам к оплате

Если вы используете метод начисления, как мы рекомендуем, расходы регистрируются в журнале кассовых расходов в момент оплаты товаров или услуг или в журнале покупок, если вы покупаете в кредит. Если вы имеете дело с данным поставщиком много раз в течение месяца, вам не нужно регистрировать каждую покупку. Вы можете собрать все счета за месяц от этого поставщика, а затем записать одну транзакцию в журнале покупок в конце месяца.

Вы должны вести бухгалтерский учет кредиторской задолженности для каждого поставщика. Расходы из журнала выдачи денежных средств в конце каждого дня отражаются в соответствующей книге учета кредиторской задолженности. Бухгалтерская книга кредиторской задолженности — это запись того, что вы должны каждому поставщику. Убедитесь, что ваше бухгалтерское программное обеспечение автоматически ведет отдельные бухгалтерские книги, а также общую бухгалтерскую книгу.

Главная книга содержит счет кредиторской задолженности, который является вашим контрольным счетом кредиторской задолженности. В журнале кассовых расходов есть графы дебета и кредита кредиторской задолженности. Покупки в кредит и платежи по счету заносятся в эти две колонки соответственно. В конце месяца они суммируются и проводятся по контрольному счету в Главной книге.

В журнале кассовых расходов есть графы дебета и кредита кредиторской задолженности. Покупки в кредит и платежи по счету заносятся в эти две колонки соответственно. В конце месяца они суммируются и проводятся по контрольному счету в Главной книге.

Ведение бухгалтерских книг A/P

Бухгалтерские книги кредиторской задолженности помогут вам контролировать свои расходы и кредиторскую задолженность. Если вы ведете точные бухгалтерские книги к оплате, вам будет легко перепроверять счета, которые вы получаете от своих поставщиков.

В конце месяца сверяйте бухгалтерские книги кредиторской задолженности с контрольным счетом кредиторской задолженности. Контрольный счет — это общий баланс кредиторской задолженности из вашей главной бухгалтерской книги. Начальная сумма кредиторской задолженности плюс покупки по счету в течение месяца минус платежи по счету в течение месяца должны равняться конечной сумме кредиторской задолженности. Сравните эту сумму с суммой отдельных регистров кредиторской задолженности. Это поможет вам обнаружить любые ошибки, допущенные вами при учете кредиторской задолженности. Выверка также может помочь выявить любые ошибки в счетах поставщика.

Это поможет вам обнаружить любые ошибки, допущенные вами при учете кредиторской задолженности. Выверка также может помочь выявить любые ошибки в счетах поставщика.

Отчет о сроках погашения кредиторской задолженности является хорошим инструментом управления денежными средствами, который следует периодически готовить. Это поможет вам спланировать сроки и сумму ваших денежных выплат.

Корректирующие проводки для счетов пассивов

Векселя к оплате $5,000Векселя к оплате — это счет пассивов, который показывает сумму основного долга на дату составления баланса. (Любые проценты, начисленные, но еще не выплаченные на отчетную дату, отражаются на отдельном счете пассивов «Проценты к уплате».) Бухгалтер подтвердил, что сумма основного долга, фактически причитающаяся, совпадает с суммой, указанной в предварительном балансовом отчете. Поэтому для этой учетной записи запись не требуется.

Проценты к уплате $0

(Обычно , а не для перечисления счетов с нулевым остатком в балансовых отчетах. )

)

Проценты к уплате — это счет пассивов, в котором указывается сумма процентов, которые компания должна на дату составления баланса. Бухгалтеры понимают, что если у компании есть остаток по векселям к оплате, компания должна указать некоторую сумму в Процентных расходах и в Процентах к уплате. Причина в том, что каждый день, когда компания должна деньги, она несет процентные расходы и обязана выплатить проценты. Если проценты не выплачиваются своевременно, компания всегда будет должна проценты кредитору.

Предположим, что компания заняла 5000 долларов США 1 декабря и согласилась выплатить первый процентный платеж 1 марта. Если в кредите указана годовая процентная ставка 6%, то кредит будет стоить компании проценты в размере 300 долларов США в год или 25 долларов США в год. месяц. 1 марта компания должна будет выплатить 75 долларов процентов. В отчете о прибылях и убытках за декабрь компания должна указать процентные расходы за один месяц в размере 25 долларов. В балансе на 31 декабря компания должна указать, что по состоянию на 31 декабря она должна выплатить проценты в размере 25 долларов.

В балансе на 31 декабря компания должна указать, что по состоянию на 31 декабря она должна выплатить проценты в размере 25 долларов.

Корректирующая запись в журнале для Процентов к уплате:

Необычно, что сумма, отображаемая для каждого из этих счетов, одинакова. В последующие месяцы суммы будут другими. Процентные расходы будут закрываться автоматически в конце каждого отчетного года и начинать следующий отчетный год с нулевым балансом.

Кредиторская задолженность $2,500

Кредиторская задолженность — это счет пассивов, который сообщает о суммах, причитающихся поставщикам или поставщиков на отчетную дату. Суммы обычно заносятся на этот счет после того, как компания получила и проверила все следующее: (1) счет-фактуру от поставщика, (2) товары или услуги были получены и (3) сравнили суммы с покупкой компании . заказ . Проверка сведений подтверждает, что остаток на этом счете в размере 2500 долл. США соответствует действительности в счетах, полученных от поставщиков.

Однако при учете по методу начисления в балансе должны отражаться все суммы, причитающиеся компании, а не только суммы, которые были введены в систему учета из счетов поставщиков. Точно так же отчет о прибылях и убытках должен отражать все понесенные расходы, а не только расходы, которые были введены из счета-фактуры поставщика. Чтобы проиллюстрировать это, предположим, что в конце декабря компания выполнила ремонт сантехники на сумму 1000 долларов, но компания еще не получила счет от сантехника. Компания должна будет сделать корректирующую запись, чтобы отразить расходы и обязательства в финансовой отчетности за декабрь. Корректирующая проводка будет включать следующие счета:

Корректирующая запись для кредиторской задолженности в формате общего журнала:

Баланс счета кредиторской задолженности на конец года будет перенесен на следующий отчетный год. Баланс расходов на ремонт и техническое обслуживание в конце отчетного года будет закрыт, и следующий отчетный год начнется с 0 долларов США.