Финансовый результат по обычным видам деятельности

Для определения финансового результата по обычным видам деятельности предназначен счет 90 “Продажи”.

Согласно Приказу Минфина РФ “Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению” на счете открыты следующие субсчета:

• 90-01 “Выручка”;

• 90-02 “Себестоимость продаж”;

• 90-03 “НДС”;

• 90-04 “Акцизы”;

• 90-09 “Прибыль/убыток от продаж”.

Чтобы избежать затруднений при заполнении формы №2 “Отчет о прибылях и убытках”, к счету 90 заведены дополнительные субсчета:

• 90-06 “Расходы на продажу”;

• 90-07 “Управленческие расходы”.

В конце месяца коммерческие расходы

списываются со счета 44 в дебет субсчета 90-06.

Дебетовый оборот по счету 90-06 отражается в “Отчете о

прибылях и убытках” по коду строки 030 “Коммерческие расходы”.

Общехозяйственные расходы в конце месяца списываются со счета 26 в дебет счета 90-07. Дебетовый оборот по счету 90-07 отражается в “Отчете о прибылях и убытках” по коду строки 040 “Управленческие расходы”.

Приказом Минфина РФ “Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению” на счете 90 рекомендуется вести аналитический учет по видам деятельности. Это позволяет определять финансовый результат по каждому виду проданных товаров, продукции, выполняемых работ, оказываемых услуг. Виды деятельности хранятся в справочнике “Виды деятельности” (главное меню “Настройка учета“) в папке “Продажа“.

Кроме того, для построения налоговой

декларации по НДС и проверки правильности расчета НДС,

аналитический учет на субсчетах 90-01 “Выручка” и 90-03 “НДС” ведется дополнительно по ставкам НДС, для этого

используется третья аналитика. По третьей аналитике требуется

определять только обороты, а сальдо в разрезе ставок НДС получать

не требуется. Для этого в плане счетов на субсчетах 90-01 и 90-03

Для этого в плане счетов на субсчетах 90-01 и 90-03

Финансовый результат от продаж за отчетный месяц определяется путем сопоставления дебетового оборота по субсчетам 90-02 “Себестоимость продаж”, 90-03 “НДС”, 90-04 “Акцизы”, 90-06 “Расходы на продажу”, 90-07 “Управленческие расходы” и кредитового оборота по субсчету 90-01 “Выручка”.

Выявленный результат представляет собой прибыль или убыток от продаж за месяц. Эта сумма записывается заключительным оборотом отчетного месяца с субсчета 90-09

В случае прибыли формируются проводки:

| Дебет | Кредит | ||

| Счет | Лицо | Счет | Лицо |

| 90-09 | Вид деятельности | 99-ФР | |

В случае убытка формируются проводки:

| Дебет | Кредит | ||

| Счет | Лицо | Счет | Лицо |

| 99-ФР | 90-09 | Вид деятельности | |

Таким образом, по окончании каждого месяца

синтетический счет 90 сальдо на отчетную дату не имеет.

В программе списание прибыли или убытка от продаж за месяц с субсчета 90-09 на субсчет 99-ФР происходит автоматически при оформлении бухгалтерского расчета в папке “ЗАКРЫТИЕ ПЕРИОДА” с правилом операций “2. 06.Закрытие 90-09 на 99“.

Рис. 14-2 – Закрытие 90-09 на 99

Для анализа финансового результата, полученного за отчетный месяц по обычным видам деятельности, можно построить отчет “Развернутое сальдо и обороты

Рис. 14-3– Формирование развернутого сальдо и оборотов по счету 90-09

Рис. 14-4 – Развернутое сальдо и обороты по счету 90-09

Дебетовый оборот по счету показывает прибыль

от продаж за отчетный месяц, кредитовый оборот – убыток от продаж

за отчетный месяц.

Конечное дебетовое сальдо показывает прибыль от продаж с начала года, а кредитовое сальдо – убыток от продаж с начала года.

Отражение скидок в БУ и НУ | «Правовест Аудит»

Запасы принимаются к бухучету по фактической себестоимости, если иное не установлено ФСБУ 5/2019 (п.9 ФСБУ 5/2019).

Формирование фактической себестоимости запасов должно осуществляться с учетом всех скидок, уступок, вычетов, премий, льгот, предоставляемых организации, вне зависимости от формы предоставления (п. 12 ФСБУ 5/2019). Из этого следует, что форма предоставления скидки — с изменением первоначальной стоимости отгруженного товара или без изменения в целях применения ФСБУ 5/2019 значения не имеет (см. п. 6 ПБУ 1/2008).

Экономическое содержание скидок независимо от формы состоит в уменьшении затрат на приобретение запасов. Т.е. бонус, премия или иная преференция, полученная от поставщика должна уменьшать стоимость запасов, а не признаваться в прочих расходах организации.

Подход, согласно которому сумма бонуса будет отражена в прочих доходах (п. 2, п. 4, п. 7 ПБУ 9/99) возможен только для организаций, имеющих право на ведение бухучета упрощенным способом (п. 17 ФСБУ 5/2019).

Такую позицию Минфин России высказывал и ранее, например в Рекомендациях аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2014 год (Приложение к Письму Минфина РФ от 06.02.2015 N 07-04-06/5027). Расходы определяются с учетом всех скидок, предоставленных организации согласно договору (п. 2 и п. 6.5 ПБУ 10/99). Исходя из этого, если договором предусмотрено предоставление покупателю скидки, то он признает расходы по договору в сумме за вычетом скидки. Исключением здесь будет случай, когда покупатель не способен (или не намерен) соблюдать условия получения скидки. При этом учитываются все скидки, независимо от формы предоставления.

Этим бухучет скидок предоставленных от поставщика без изменения первоначальной стоимости запасов отличается от налогового учета, в котором скидки признаются внереализационным доходом.

На основании ст. 250 НК РФ премии (скидки), полученные покупателем вследствие выполнения условий договора, не связанных с изменением цены единицы товара, учитываются в целях налога на прибыль организаций в составе внереализационных доходов, перечень которых является открытым

Причитающуюся сумму премии (бонуса, скидки) покупатель отражает в составе внереализационных доходов на дату подписания акта или иного документа, предусмотренного договором о предоставлении премии (пп.1 п. 4 ст. 271 НК РФ). Вступление с действия ФСБУ 5/2019 не изменило порядок признания скидок.

Нормами НК РФ предусмотрено восстановление принятых к вычету налогоплательщиком сумм НДС. Это возможно в случае уменьшения стоимости отгруженных товаров, в том числе в случае уменьшения цены и (или) уменьшения количества отгруженных товаров

Компания является получателем премий, выплачиваемых поставщиками, при этом по условиям договоров указанные премии не приводят к изменению стоимости товара. Таким образом, в ситуации получения премий, не уменьшающих стоимость полученных Компанией товаров, обязанности восстановления НДС у нее не возникает.

Таким образом, в ситуации получения премий, не уменьшающих стоимость полученных Компанией товаров, обязанности восстановления НДС у нее не возникает.

Что касается бухгалтерского учета, то порядок (методику) отражения бонусов (скидок и иных преференций) ФСБУ 5/2019 не содержит.

Торговые скидки, уступки и прочие аналогичные статьи подлежат вычету при определении затрат на приобретение

Скидки, предусмотренные договором, возможные к получению в период составления промежуточной финансовой отчетности покупателя и продавца, должны учитываться, если их получение или предоставление является вероятным и результат предоставления или получения будет достигнут.

Однако скидки, которые вероятны к получению, но которые предоставляются на полное усмотрение поставщика, признаваться не должны. Здесь предполагаемые к возникновению соответствующие активы и обязательства не отвечают критериям признания, установленным Концепцией Совета по МСФО, а именно: актив и обязательство должны контролироваться организацией как результат прошлых событий, от которых ожидается поступление или выбытие экономических выгод.

Таким образом, в случае, если вероятность получения преференции высока, получение преференции контролируется покупателем и оценка преференции может быть произведена на основании практического опыта организации, сумма скидки признается в стоимости запасов в размере оценочной величины. Разница между оценочной и фактической величиной скидки включается в себестоимость запасов в том отчетном периоде, в котором фактическая величина была определена.

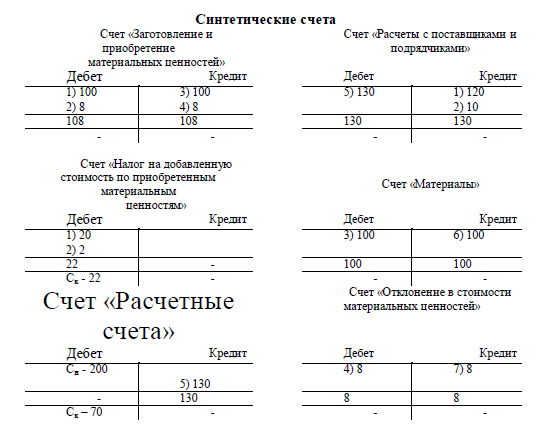

В Рекомендации Р-79/2017-ОК техника отражения в бухгалтерском учете премий (бонусов) от поставщиков показана с использованием счетов 15 «Заготовление и приобретение материальных ценностей» (отражаются товары по данным отгрузочных документов, т. е. без скидки) и 16 «Отклонение в стоимости материальных ценностей» (отражается будущая скидка в размере оценочной (расчетной, ожидаемой) величины, а также разница между оценочной величиной скидки и ее фактической суммой, подтвержденной поставщиком). Товары принимаются на счет 15 в оценке, указанной в отгрузочных документах поставщика.

е. без скидки) и 16 «Отклонение в стоимости материальных ценностей» (отражается будущая скидка в размере оценочной (расчетной, ожидаемой) величины, а также разница между оценочной величиной скидки и ее фактической суммой, подтвержденной поставщиком). Товары принимаются на счет 15 в оценке, указанной в отгрузочных документах поставщика.

Вероятность получения скидки и ее сумма оцениваются по состоянию на отчетную дату. По счету 16 сумма скидки отражается как отрицательная величина и только в тот момент, когда покупатель признает вероятность ее получения высокой и может оценить сумму скидки. Записи с отрицательными значениями по счету 16 являются уточнением оценки объектов учета (в данном случае — обязательств поставщика по предоставлению скидки), так как признание скидки снижает фактическую себестоимость приобретаемых товаров, но не напрямую и с оценкой вероятности ее получения. Списание сумм со счета 16 производится по мере реализации приобретенных товаров.

Вариант 1: Если у организации имеется уверенность в получении скидки и возможность оценить ее размер

На дату поступления товара:

- Дебет 15 Кредит 60 — поступление товаров в сумме, установленной договором и указанной в отгрузочных документах (без учета скидки)

- Дебет 41 Кредит 15 — приняты к учету товары (без учета скидки)

Сторно: Дебет 16 Кредит 60 — отражено уменьшение задолженности поставщику на сумму скидки (в размере ожидаемой оценочной величины) (по состоянию на отчетную дату).

На дату подтверждения размера скидки (акт о предоставлении скидки (премии), кредит-нота и т.п.):

Сторно: Дебет 16 Кредит 60 — отражено уменьшение задолженности поставщику на сумму разницы между оценочной величиной и фактическим размером скидки.

При реализации:

- Дебет 90-2 Кредит 41 — покупная стоимость товара списана на себестоимость продаж

- Дебет 90-2 Кредит 16 — сумма скидки учтена в себестоимости продаж

Вариант 2: Если покупатель не уверен в соблюдении условий получения скидки, уменьшать фактическую себестоимость приобретенного товара в периоде отгрузки не нужно. Товары принимаются к учету по фактической себестоимости, которой признается сумма затрат на приобретение (без учета скидки) (п. 9 — п. 12 ФСБУ 5/2019).

На дату поступления товара:

- Дебет 15 Кредит 60 — поступление товаров в сумме, установленной договором и указанной в отгрузочных документах (без учета скидки)

- Дебет 41 Кредит 15 — приняты к учету товары (без учета скидки)

На дату подтверждения размера скидки (акт о предоставлении скидки(премии), кредит-нота и т. п.):

п.):

Сторно: Дебет 16 Кредит 60 — отражено уменьшение задолженности поставщику на сумму фактически предоставленной скидки

При реализации:

- Дебет 90-2 Кредит 41 — покупная стоимость товара списана на себестоимость продаж

- Дебет 90-2 Кредит 16 — сумма скидки учтена в себестоимости продаж

Приведенный пример является всего лишь вариантом отражения скидок, полученных от поставщика без изменения первоначальной стоимости товара. Компания может самостоятельно разработать порядок отражения скидок в зависимости от условий договоров, степени уверенности (вероятности) их получения, возможности достоверно оценить размер данных скидок, возможностей организации учета в применяемой бухгалтерской программе. Главное — скидка отражается как уменьшение себестоимости товара по дебету счета 90-2, а не как прочий доход по кредиту счете 91-1.

Денежные средства и их эквиваленты (CCE) Определение: типы и примеры

Что такое денежные средства и денежные эквиваленты (CCE)?

Денежные средства и их эквиваленты относятся к статье баланса, в которой указывается стоимость активов компании, которые являются денежными средствами или могут быть немедленно конвертированы в денежные средства. Эквиваленты денежных средств включают банковские счета и ликвидные ценные бумаги, которые представляют собой долговые ценные бумаги со сроком погашения менее 90 дней. Однако часто денежные эквиваленты не включают акции или акции, поскольку их стоимость может колебаться.

Эквиваленты денежных средств включают банковские счета и ликвидные ценные бумаги, которые представляют собой долговые ценные бумаги со сроком погашения менее 90 дней. Однако часто денежные эквиваленты не включают акции или акции, поскольку их стоимость может колебаться.

Ключевые выводы

- Денежные средства и их эквиваленты относятся к статье баланса, в которой указывается стоимость активов компании, которые представляют собой денежные средства или могут быть немедленно конвертированы в денежные средства.

- Эквиваленты денежных средств включают банковские счета и рыночные ценные бумаги, такие как коммерческие бумаги и краткосрочные государственные облигации.

- Эквиваленты денежных средств должны иметь срок погашения не более трех месяцев.

- Эквиваленты денежных средств также должны иметь возможность конвертироваться в денежные средства; по этой причине денежные эквиваленты часто имеют активные рынки.

- Компания имеет денежные средства и их эквиваленты для оплаты своих краткосрочных счетов, а также для сохранения капитала для долгосрочного размещения капитала.

Денежные средства и их эквиваленты

Общие сведения о денежных средствах и их эквивалентах (CCE)

Денежные средства и их эквиваленты – это группа активов, принадлежащих компании. Для простоты общая стоимость наличных в кассе включает предметы, похожие по своей природе на наличные деньги. Если у компании есть денежные средства или их эквиваленты, совокупность этих активов всегда отображается в верхней строке баланса. Это связано с тем, что денежные средства и их эквиваленты являются текущими активами, то есть наиболее ликвидными из краткосрочных активов.

Компании со значительным объемом денежных средств и их эквивалентов могут положительно отразиться на своей способности выполнять свои краткосрочные долговые обязательства.

Виды денежных средств и их эквивалентов

Денежные средства и их эквиваленты помогают компаниям с их потребностями в оборотном капитале, поскольку эти ликвидные активы используются для погашения текущих обязательств, которые представляют собой краткосрочные долги и счета.

Наличные

Наличные деньги — это деньги в форме валюты, которая включает в себя все купюры, монеты и банкноты. Депозит до востребования — это тип счета, с которого средства могут быть сняты в любое время без уведомления учреждения. Примеры депозитных счетов до востребования включают текущие счета и сберегательные счета. Все остатки на счетах до востребования на дату финансовой отчетности включаются в итоговые суммы денежных средств.

Иностранная валюта

Компании, владеющие более чем одной валютой, могут столкнуться с валютным риском. Валюта зарубежных стран должна быть переведена в валюту отчетности для целей финансовой отчетности. Конвертация должна давать результаты, сравнимые с теми, которые были бы получены, если бы бизнес выполнял операции, используя только одну валюту. Убытки от пересчета в результате обесценения иностранной валюты не отражаются в составе денежных средств и их эквивалентов. Эти убытки отражаются в финансовой отчетности под названием «Накопленный прочий совокупный доход».

Денежный эквивалент

Эквиваленты денежных средств — это инвестиции, которые можно легко превратить в наличные деньги. Инвестиции должны быть краткосрочными, как правило, с максимальной продолжительностью инвестиций не более трех месяцев. Если инвестиция подлежит погашению более чем через три месяца, она должна быть классифицирована в счете под названием «Прочие инвестиции». Денежные эквиваленты должны быть высоколиквидными и легко продаваться на рынке. Покупатели этих инвестиций должны быть легко доступны.

Должны быть известны долларовые суммы денежных эквивалентов. Следовательно, все денежные эквиваленты должны иметь известную рыночную цену и не должны подвергаться ценовым колебаниям. Нельзя ожидать, что стоимость эквивалентов денежных средств существенно изменится до погашения или погашения. Примеры денежных эквивалентов включают:

- Рыночные ценные бумаги. Этот широкий термин охватывает любую инвестиционную ценную бумагу, которая может быть быстро конвертирована в наличные за короткий промежуток времени.

Многие из приведенных ниже примеров также можно назвать рыночными ценными бумагами, и компании часто объединяют эти инвестиции в своем балансе.

Многие из приведенных ниже примеров также можно назвать рыночными ценными бумагами, и компании часто объединяют эти инвестиции в своем балансе. - Казначейские векселя. Эти долговые инструменты выпускаются правительством Соединенных Штатов и часто имеют срок погашения в один год или менее.

- Прочие краткосрочные государственные облигации. Эти долговые инструменты могут быть выпущены любым государственным учреждением (городским, штатным или федеральным). При оценке риска облигации необходимо учитывать кредитоспособность государственного учреждения.

- Банковский акцепт. Это соглашение, по которому банк согласился гарантировать будущее соглашение между двумя сторонами. Этот инструмент представляет собой определенную сумму, которая должна быть выплачена держателю в конкретную дату.

- Коммерческая бумага. Это краткосрочные облигации или долговые обязательства, выпущенные корпорациями.

Коммерческие бумаги имеют срок погашения до девяти месяцев (270 дней). Процентная ставка по коммерческим бумагам будет варьироваться в зависимости от кредитоспособности корпорации-эмитента.

Коммерческие бумаги имеют срок погашения до девяти месяцев (270 дней). Процентная ставка по коммерческим бумагам будет варьироваться в зависимости от кредитоспособности корпорации-эмитента. - Счет денежного рынка . Этот процентный счет похож на сберегательный счет; однако они часто требуют больших минимальных депозитов и имеют некоторые незначительные ограничения для счета.

- Депозитные сертификаты. CD могут считаться денежным эквивалентом в зависимости от даты погашения.

- Привилегированные акции. Это может считаться денежным эквивалентом, если они приобретены незадолго до даты погашения и не ожидается существенного колебания их стоимости.

Однако у компании может быть слишком много денежных средств или их эквивалентов. Может быть неэффективно использовать эти ресурсы вместо того, чтобы использовать их для роста компании или вознаграждать инвесторов дивидендами.

Исключение из денежных средств и их эквивалентов

Существуют некоторые исключения в отношении краткосрочных активов и оборотных активов, классифицируемых как денежные средства и их эквиваленты.

Обеспечение по кредиту

Исключения могут существовать для краткосрочных долговых инструментов, таких как казначейские векселя, если они используются в качестве обеспечения непогашенной ссуды или кредитной линии. Об ограниченных казначейских векселях следует сообщать отдельно. Другими словами, не может быть никаких ограничений на конвертацию любых ценных бумаг, перечисленных в качестве денежных средств и их эквивалентов.

Инвентаризация

Товарно-материальные запасы, которые компания имеет на складе, не считаются эквивалентом денежных средств, поскольку их нельзя быстро конвертировать в денежные средства. Кроме того, стоимость запасов не гарантируется, то есть нет уверенности в сумме, которая будет получена за ликвидацию запасов.

Нерушимый депозитный сертификат

Серая зона денежных эквивалентов относится к депозитным сертификатам на срок более 3 месяцев, которые не могут быть нарушены. Часто финансовые учреждения позволяют держателю компакт-диска сломать свой финансовый продукт в обмен на конфискацию процентов (т. е. проценты за последние шесть месяцев упущены). Если финансовое учреждение не разрешает этот вариант, компакт-диск не должен рассматриваться как денежный эквивалент. Это особенно верно для более долгосрочных продуктов, таких как пятилетние компакт-диски, которые должны храниться до погашения.

е. проценты за последние шесть месяцев упущены). Если финансовое учреждение не разрешает этот вариант, компакт-диск не должен рассматриваться как денежный эквивалент. Это особенно верно для более долгосрочных продуктов, таких как пятилетние компакт-диски, которые должны храниться до погашения.

Предоплаченные активы

Компания может указать предоплаченные активы как часть своего раздела текущих активов. Эти предоплаченные активы могут подлежать возврату. Однако, поскольку существует риск того, что возмещение не может быть произведено своевременно или возможен только частичный возврат средств, предоплаченные активы не считаются эквивалентами денежных средств.

Дебиторская задолженность

Из-за неопределенности в отношении кредитоспособности клиента непогашенные остатки дебиторской задолженности не являются эквивалентами денежных средств, даже если счет-фактура должен быть выставлен или в ближайшее время должен быть выставлен. Даже если долг готов к взысканию, нет гарантии, что клиент сможет заплатить. Кроме того, компания не может иметь преимущественную позицию в процедурах банкротства или ликвидации. Таким образом, деньги, причитающиеся с клиентов, — это не то же самое, что денежные эквиваленты.

Кроме того, компания не может иметь преимущественную позицию в процедурах банкротства или ликвидации. Таким образом, деньги, причитающиеся с клиентов, — это не то же самое, что денежные эквиваленты.

Денежные средства в сравнении с денежными эквивалентами

Хотя на балансовом счете денежные средства и их эквиваленты группируются вместе, между этими двумя типами счетов есть несколько заметных различий. Денежные средства, очевидно, являются прямым владением деньгами, в то время как денежные эквиваленты представляют собой владение финансовым инструментом, который часто связан с требованием на денежные средства.

Денежные средства и их эквиваленты могут иметь различное страховое покрытие. Сберегательные и текущие счета (наличные) и счета денежного рынка (эквиваленты наличных) часто застрахованы FDIC на сумму до 250 000 долларов. Однако взаимные фонды денежного рынка не застрахованы на федеральном уровне. Долговые инструменты, независимо от того, выпущены ли они государством или корпорацией, связаны со здоровьем этой организации без каких-либо гарантий, что организация сможет пережить срок действия денежного эквивалента.

Денежные средства и их эквиваленты также обычно приносят разную доходность, поскольку с каждым из них связаны различные риски. Хотя риск для обоих довольно низок, эквиваленты денежных средств могут получать благоприятную доходность. Кроме того, некоторые фонды денежного рынка могут быть освобождены от налогов или храниться на льготных по налогообложению счетах. Между тем, наличные деньги часто получают более низкие процентные ставки по депозитным счетам.

Поскольку криптовалюты не являются законным платежным средством и не поддерживаются правительствами или юридическими лицами, ОПБУ США не рассматривает криптовалюты как денежные средства, иностранную валюту или их эквиваленты.

Назначение денежных средств и их эквивалентов

Компании несут денежные средства и их эквиваленты по различным деловым причинам. Компания может захотеть иметь денежные средства и их эквиваленты в наличии для:

- Оплатить текущие долги. Компании должны использовать денежные средства и их эквиваленты для оплаты счетов и текущих частей долгосрочных долгов по мере наступления сроков их погашения.

Вместо того, чтобы ликвидировать долгосрочные активы, оплата производится наиболее ликвидными активами.

Вместо того, чтобы ликвидировать долгосрочные активы, оплата производится наиболее ликвидными активами. - Сохраните для будущих капитальных вложений. Компании могут иметь долгосрочный план роста или развития, и этот план может потребовать значительного объема капитала. Не склонные к риску компании или предприятия, которые могут рассчитывать на масштабирование через год или два, могут не захотеть вкладывать свои средства в более рискованные продукты. Вместо этого хранение денежных средств и их эквивалентов часто является для компаний безопасным местом для хранения средств, которые им понадобятся в будущем.

- План действий в чрезвычайных ситуациях. В то же время эквиваленты денежных средств являются наиболее близкими инструментами к денежным средствам. Независимо от того, держит ли компания денежные средства или их эквиваленты, эти продукты могут защитить компанию в трудные периоды бизнеса или в периоды широкой неопределенности на рынке.

- Выполнение финансовых обязательств. Компания может быть обязана удерживать определенное количество высоколиквидных активов в рамках долгового обязательства. Это соглашение не может определять, каким должен быть финансовый продукт, или налагать на него какие-либо ограничения. Например, кредит может потребовать, чтобы компания удерживала определенную сумму денежных средств или их эквивалентов.

Реальный пример наличных денег и их эквивалентов

В своем сокращенном консолидированном балансе за третий квартал 2022 года Apple Inc. сообщила о денежных средствах и их эквивалентах на сумму 27,502 миллиарда долларов. 25 сентября 2021 года Apple Inc. сообщила о 34,9 доллара США.4 млрд денежных средств и их эквивалентов.

Бухгалтерский баланс Apple Inc. за 3 кв. 2022 г. (выбор счетов). В примечании 3 к своей финансовой отчетности Apple предоставляет значительный объем информации о том, что включает в себя эти денежные средства и их эквиваленты. Apple классифицирует свой широкий ассортимент финансовых инструментов как денежные средства, инструменты Уровня 1 или инструменты Уровня 2 (в зависимости от того, как оценивается предмет).

Apple классифицирует свой широкий ассортимент финансовых инструментов как денежные средства, инструменты Уровня 1 или инструменты Уровня 2 (в зависимости от того, как оценивается предмет).

В приведенной выше таблице пятый столбец представляет собой стоимость, которую Apple присвоила как денежные средства и их эквиваленты. Компания владеет денежными средствами, фондами денежного рынка, ценными бумагами Казначейства США. Агентские ценные бумаги США, депозитные сертификаты и срочные депозиты, коммерческие бумаги и корпоративные долговые ценные бумаги.

В чем разница между наличными и денежными эквивалентами?

Наличные деньги являются прямым владением выпущенной государством валютой. Это могут быть наличные деньги (банкноты и монеты) или цифровые деньги (остатки на банковских счетах).

Эквиваленты денежных средств представляют собой краткосрочные инвестиции, которые можно легко ликвидировать, они сопряжены с низким риском убытков и имеют активные рынки, обеспечивающие быстрое осуществление операций. Эти инструменты могут быть легко конвертированы в денежные средства, но классифицируются по-разному, поскольку они не являются фактическими требованиями владения денежными средствами.

Эти инструменты могут быть легко конвертированы в денежные средства, но классифицируются по-разному, поскольку они не являются фактическими требованиями владения денежными средствами.

Денежные эквиваленты лучше, чем наличные?

Денежные эквиваленты имеют определенные преимущества по сравнению с наличными, что делает их более выгодными для некоторых инвесторов. Однако оба типа финансовых инструментов очень похожи и приносят одинаково низкую доходность. Разница между денежными средствами и денежными эквивалентами минимальна.

Почему компании хранят денежные эквиваленты?

Денежные эквиваленты часто приносят несколько большую доходность, чем наличные. Даже покупка одномесячных казначейских векселей может принести более высокие ставки, чем те, которые компания может получить на своем сберегательном счете. Денежная доходность также позволяет компании стратегически удерживать инвестиции с низким уровнем риска для будущего использования, при этом пытаясь сохранить покупательную способность лучше, чем напрямую удерживая наличные деньги.

Что делает финансовый инструмент эквивалентом наличных денег?

Финансовые инструменты определяются как эквиваленты денежных средств, если они представляют собой высоколиквидные продукты, имеющие активные рынки, не имеющие ограничений по ликвидации и легко конвертируемые в денежные средства. Компания должна иметь возможность продать или ликвидировать денежный эквивалент немедленно по требованию, не опасаясь материальных потерь для продукта.

Практический результат

Денежные средства и их эквиваленты являются наиболее ликвидными оборотными активами на балансе компании. Ассортимент финансовых продуктов, составляющих баланс этой классификации, обычно имеет срок погашения не более трех месяцев, легко конвертируется в наличные деньги и не должен ограничиваться ограничениями, ограничивающими их ликвидность. Компании часто держат денежные средства и их эквиваленты для погашения краткосрочных долгов и хранения капитала в надежных местах для будущего использования.

НВР Часть 2.1. Структура счета

2.1. СТРУКТУРА СЧЕТА

A. Главная книга

Главная книга используется отделом бухгалтерского учета и финансового управления для мониторинга и отчетности по финансовой деятельности. Финансовая деятельность Техасского университета в Остине отражается во вспомогательной бухгалтерской книге (10-значный счет), которая сводится к общей бухгалтерской книге (шестизначный счет). Когда транзакция завершена, главная книга обновляется с использованием кодов транзакций (T-кодов), которые назначаются на основе комбинации номера счета и кода объекта, используемого в транзакции. Благодаря ежемесячным проверкам целостности бухгалтерский и финансовый менеджмент гарантирует, что вспомогательная книга и главная книга остаются в равновесии. Отделения университетов не обращаются к главной бухгалтерской книге при проверке или принятии мер в отношении своих счетов.

Примечание : Некоторые отделы обработки вносят записи непосредственно в главную книгу в конце финансового года только для целей отчетности.

Номер главной книги состоит из двухзначной группы счетов и четырехзначного вида деятельности.

Пример :

Рисунок 1. Формат номера главной книги

B. Номер счета (вспомогательная книга)

Вспомогательная книга включает вспомогательные счета, используемые отделами для проводки всех финансовых операций. После создания бюджетной группы к бюджетной группе добавляются дочерние учетные записи для создания дочерних учетных записей. Цифры в номере вспомогательного счета, а также в номере главной бухгалтерской книги используются для классификации финансовой деятельности, как указано ниже.

1. Формат номера группы вспомогательного бюджета (восемь цифр)

Номер вспомогательной бюджетной группы состоит из восьми цифр. Первые две цифры — это группа счета. Остальные шесть цифр используются для организации номеров групп бюджета в группе счетов.

Например, эти шесть цифр использовались для группировки счетов по отделам, функциям и источникам финансирования.

Пример :

Рисунок 2. Формат номера группы вспомогательного бюджета

2. Формат номера вспомогательного счета (10 цифр)

Номер вспомогательного счета состоит из двухзначной группы счетов, шестизначного ряда счетов и субсчета.

Пример :

Рисунок 3. Формат номера вспомогательного счета

3. Формат номера субсчета (две цифры)

Субсчета назначены бюджетным группам Существуют стандартные субсчета, помогающие отделам отслеживать и ограничивать действия, обрабатываемые в рамках бюджетной группы. Субсчета 01-90 используются для проводки расходов, а 91-99 — для проводки доходов и резервов. Использование стандартных субсчетов может быть скорректировано в зависимости от потребностей отдела.

Субсчет Описание Субсчет Описание 01-20 Заработная плата, заработная плата и дополнительный доход 80-89 Оборудование 40-45 Коммунальные услуги 90 Накладные расходы (26 счетов) Отчисления на корректировку бюджета (все остальные группы фондов) 50 Техническое обслуживание, операции и оборудование 91-92 Дебиторская задолженность по спонсируемой программе 51 Все расходы 93 Доход от подарков 52-69 Различные цели 94 Инвестиционный доход 70 Стипендии и стипендии 95 Операционный доход 71 Обучение и сборы 96 Прочие доходы 75-79 Путешествие 97-99 Резервы

Примечание : все бюджетные группы, номера главной бухгалтерской книги и номера счетов относятся к финансовому году и кампусу.