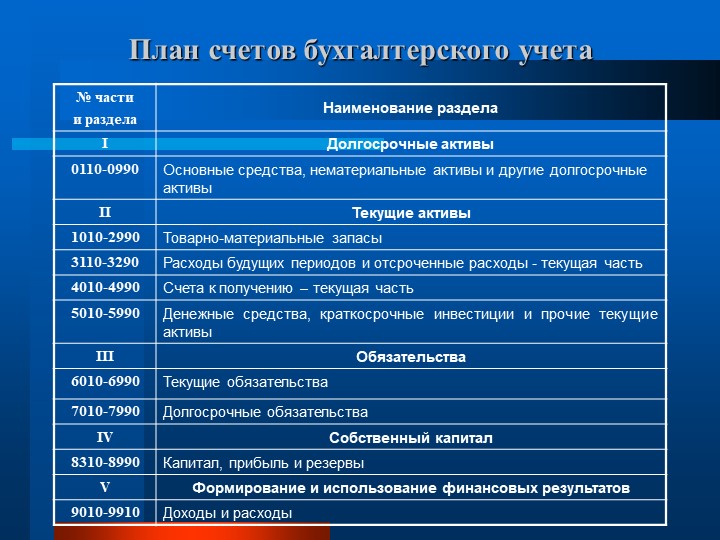

План счетов

Планы счетов — это прикладные объекты конфигурации. Каждый из них позволяет описать совокупность синтетических счетов, предназначенных для группировки информации о хозяйственной деятельности предприятия. Путем настройки плана счетов организуется, собственно, требуемая система учета.

Структура

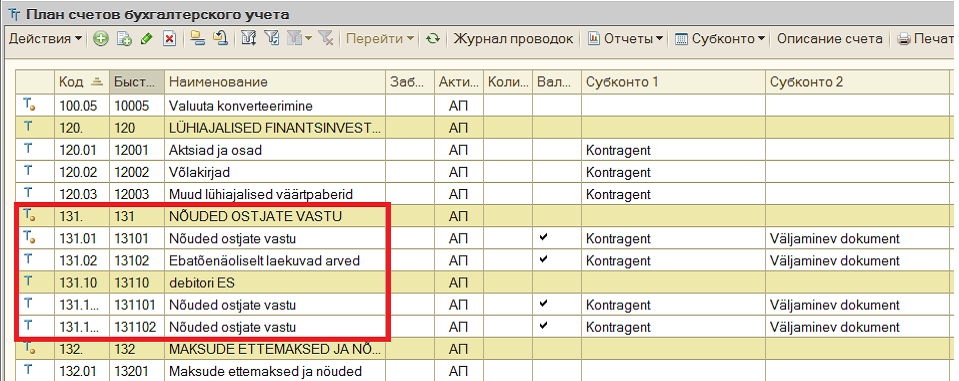

Планы счетов поддерживают многоуровневую иерархию «счет — субсчета». Каждый план счетов может включать необходимое количество счетов первого уровня. К каждому счету может быть открыто нужное количество субсчетов. В свою очередь, каждый субсчет может иметь свои субсчета — и т. д. Количество уровней вложенности субсчетов в системе 1С:Предприятие 8 неограничено:

Создание и редактирование счетов может выполняться как разработчиком (предопределенные счета), так и пользователем, в процессе работы с прикладным решением. Однако пользователь не может удалять счета, созданные разработчиком.

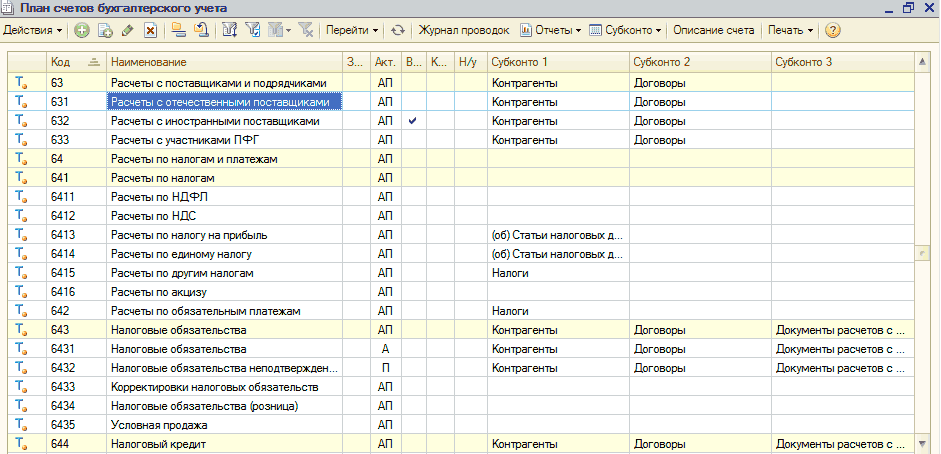

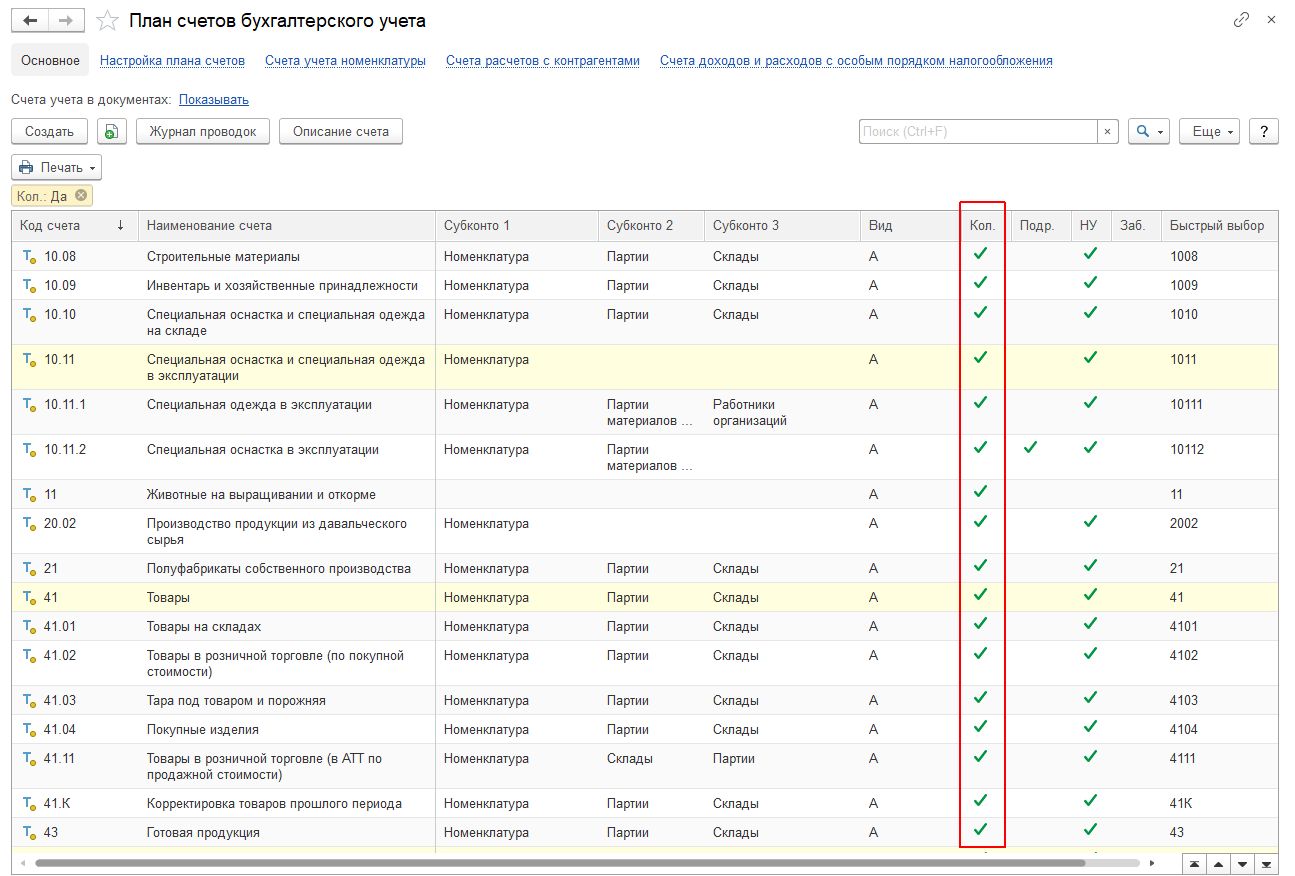

По любому счету или субсчету возможно ведение аналитического учета. При создании и редактировании плана счетов требуемому счету или субсчету можно поставить в соответствие необходимое количество субконто — объектов аналитического учета:

Для того чтобы иметь возможность указания субконто для счетов, план счетов связывается с планом видов характеристик, в котором описаны виды субконто, применяемые для этого плана счетов:

Для каждого счета можно задать несколько признаков учета, например количественный и валютный. Кроме этого можно задать несколько признаков учета субконто (например, суммовой, количественный, валютный). Признаки учета субконто позволяют установить признак использования того или иного вида субконто при формировании предопределенных счетов.

Также с каждым счетом и субсчетом может быть связан ряд дополнительной информации, которая хранится в реквизитах. Например, это может быть признак, запрещающий использовать счет в проводках:

Например, это может быть признак, запрещающий использовать счет в проводках:

Формы плана счетов

Для того чтобы пользователь мог просматривать и изменять данные, содержащиеся в плане счетов, система поддерживает несколько форм представления плана счетов. Система может автоматически генерировать все нужные формы; наряду с этим разработчик имеет возможность создать собственные формы, которые система будет использовать вместо форм по умолчанию:

Форма списка

Для просмотра данных, содержащихся в плане счетов, используется форма списка. Она позволяет выполнять навигацию по плану, просматривать счета в иерархии и в виде простого списка, добавлять, помечать на удаление и удалять счета. Форма списка позволяет выполнять сортировку и отбор отображаемой информации по нескольким критериям:

Форма счета

Для просмотра и изменения отдельных счетов используется форма счета.

Форма выбора

Кроме этих двух форм для плана счетов поддерживается форма выбора конкретного счета из списка. Она, обычно, содержит минимальный набор информации, необходимой для выбора того или иного счета и может использоваться, например, для выбора счета при создании бухгалтерской операции.

План бухгалтерских счетов 2021 года для коммерческих организаций

Действующий в РФ план счетов (ПС) был утвержден приказом Минфина почти 19 лет назад в 2000 году и отредактирован в 2010 году. Если фирма ведет учет методом двойной записи, она должна использовать этот план счетов, вне зависимости от организационно-правовой формы и формы собственности. Исключение — госпредприятия и кредитные учреждения.

Основная задача ПС — согласовать показатели учета и показатели текущей действующей отчетности. Чтобы компании правильно использовали счета, к каждому из них даны комментарии в инструкции Минфина.

Чтобы компании правильно использовали счета, к каждому из них даны комментарии в инструкции Минфина.

Как выглядит план счетов бухучета?

Это схема регистрации и группировки показателей хозяйственной деятельности предприятия. К ним относятся активы, различные обязательства, финансовые операции и прочее. В ПС указаны счета первого порядка (синтетические) и второго порядка (субсчета). На основе ПС компании создают и утверждают рабочий план счетов с полным перечнем всех счетов. Бухгалтерские счета подразделяются на:

- активные;

- пассивные;

- активно-пассивные.

Активные счета

Конечное и начальное сальдо нужно записывать по дебету счета. Увеличение записывайте по дебету счета, а уменьшение — по кредиту.

Список: 01, 03, 04, 08, 09 — 10, 19 — 20, 23, 25, 26, 29 — 41, 43, 44 — 58, 60.2, 60.7, 62.1, 62.3 — 62.6, 62.11, 62.22, 62.44, 73, 75.1, 76.2, 76.22, 81, 90.2 — 90.8, 91.2, 94, 97.

Пассивные счета

Конечное и начальное сальдо нужно записывать по кредиту счета.

Список: 02, 05, 42, 59, 60.1, 60.3, 60.6, 60.11, 60.22, 62.7, 63 — 67, 70, 75.2, 75.3, 76.4, 76.ЗП, 76.Н.1, 76.Н.2, 77, 80, 82 — 83, 90.1, 91.1, 96, 98, 99.2.1, 99.2.3.

Активно-пассивные счета

Такие счета бывают либо с односторонним сальдо, либо с двусторонним. В первом случае сальдо либо дебетовое, либо кредитовое, а во втором — одновременно дебетовое с кредитовым. Список: 11 — 16, 40, 60, 62, 68 — 69, 71, 75, 76.1, 76.3, 76.5 — 76.11, 76.55, 76.АВ, 79, 84 — 90, 90.9, 91, 91.9, 99 — 99.2, 99.2.2.

Рабочий план счетов в 2021 году

План счетов утвержден Приказом Минфина РФ от 31.10.2000 № 94Н. Все счета плана использовать не обязательно. Каждая компания обязана утвердить рабочий план счетов (п. 4 ПБУ 1/2008). Создавать свой собственный план счетов нужно на основании учетной политики для целей бухучета и с учетом специфики деятельности.

В плане счетов есть основные счета и субсчета к ним, которые помогают уточнить суть отраженной операции. В рабочий план включайте только те счета, которые будете использовать на практике. Если вы хотите добавить в рабочий план счет, который не предусмотрен приказом Минфина, его нужно предварительно согласовать с Министерством. Выбрать виды субсчетов и глубину аналитики можно самостоятельно.

В рабочий план включайте только те счета, которые будете использовать на практике. Если вы хотите добавить в рабочий план счет, который не предусмотрен приказом Минфина, его нужно предварительно согласовать с Министерством. Выбрать виды субсчетов и глубину аналитики можно самостоятельно.

Небольшим компаниям советуем воспользоваться планом счетов в сервисе Контур.Бухгалтерия.

| № счета | Наименование счета | Субсчета | |||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 01 | Основные средства | По видам основных средств | |||||||||||||||||||||||||||||||||||||||||

| 02 | Амортизация основных средств |

02.01 Амортизация основных средств 02.02 Амортизация доходных вложений в материальные ценности |

|||||||||||||||||||||||||||||||||||||||||

| 03 | Доходные вложения в материальные ценности | По видам материальных ценностей | |||||||||||||||||||||||||||||||||||||||||

| 04 | Нематериальные активы | По видам НМА и по расходам на научно-исследовательские и опытно-конструкторские работы и технологические работы | |||||||||||||||||||||||||||||||||||||||||

| 05 | Амортизация нематериальных активов | ||||||||||||||||||||||||||||||||||||||||||

| 07 | Оборудование к установке | ||||||||||||||||||||||||||||||||||||||||||

| 08 | Вложения во внеоборотные активы |

08. 08.2 Приобретение объектов природопользования 08.3 Строительство объектов основных средств 08.4 Приобретение объектов основных средств 08.5 Приобретение нематериальных активов 08.6 Перевод молодняка в основное стадо 08.7 Приобретение взрослых животных 08.8 Выполнение НИОКР |

|||||||||||||||||||||||||||||||||||||||||

| 09 | Отложенные налоговые активы | ||||||||||||||||||||||||||||||||||||||||||

| 10 | Материалы |

10.1 Сырье и материалы 10.2 Покупные полуфабрикаты и комплектующие изделия, конструкции и детали 10.3 Топливо 10.5 Запасные части 10.6 Прочие материалы 10.7 Материалы, переданные в переработку на сторону 10. 10.9. Инвентарь и хозяйственные принадлежности 10.10 Специальная оснастка и специальная одежда на складе 10.11 Специальная оснастка и специальная одежда в эксплуатации |

|||||||||||||||||||||||||||||||||||||||||

| 11 | Животные на выращивании и откорме | ||||||||||||||||||||||||||||||||||||||||||

| Резервы под снижение стоимости ТМЦ | |||||||||||||||||||||||||||||||||||||||||||

| 15 | Заготовление и приобретение материальных ценностей | ||||||||||||||||||||||||||||||||||||||||||

| 16 | Отклонение в стоимости материальных ценностей | ||||||||||||||||||||||||||||||||||||||||||

| 19 | НДС по приобретенным ценностям |

19.1 НДС при приобретении ОС 19.2 НДС по приобретенным НМА 19.3 НДС по приобретенным МПЗ |

|||||||||||||||||||||||||||||||||||||||||

| 20 | Основное производство | ||||||||||||||||||||||||||||||||||||||||||

| 21 | Полуфабрикаты собственного производства | ||||||||||||||||||||||||||||||||||||||||||

| 23 | Вспомогательные производства | ||||||||||||||||||||||||||||||||||||||||||

| 25 | Общепроизводственные расходы | ||||||||||||||||||||||||||||||||||||||||||

| 26 | Общехозяйственные (управленческие) расходы | ||||||||||||||||||||||||||||||||||||||||||

| 28 | Брак в производстве | ||||||||||||||||||||||||||||||||||||||||||

| 29 | Обслуживающие производства и хозяйства | ||||||||||||||||||||||||||||||||||||||||||

| 40 | Выпуск продукции (работ, услуг) | ||||||||||||||||||||||||||||||||||||||||||

| 41 | Товары |

41. 41.2 Товары в розничной торговле 41.3 Тара под товаром и порожняя 41.4 Покупные изделия |

|||||||||||||||||||||||||||||||||||||||||

| 42 | Торговая наценка | ||||||||||||||||||||||||||||||||||||||||||

| 43 | Готовая продукция | ||||||||||||||||||||||||||||||||||||||||||

| 44 | Расходы на продажу (коммерческие расходы) | ||||||||||||||||||||||||||||||||||||||||||

| 45 | Товары отгруженные | ||||||||||||||||||||||||||||||||||||||||||

| 46 | Выполненные этапы по незавершенным работам | ||||||||||||||||||||||||||||||||||||||||||

| 50 | Касса |

50.1 Касса организации 50.2 Операционная касса 50.3 Денежные документы |

|||||||||||||||||||||||||||||||||||||||||

| 51 | Расчетные счета | ||||||||||||||||||||||||||||||||||||||||||

| 52 | Валютные счета | ||||||||||||||||||||||||||||||||||||||||||

| 55 | Специальные счета в банках |

55. 55.2 Чековые книжки 55.3 Депозиты 55.4 Электронные деньги |

|||||||||||||||||||||||||||||||||||||||||

| 57 | Переводы в пути | ||||||||||||||||||||||||||||||||||||||||||

| 58 | Финансовые вложения |

58.1 Паи и акции 58.2 Долговые ценные бумаги 58.3 Предоставленные займы 58.4 Вклады по договору простого товарищества |

|||||||||||||||||||||||||||||||||||||||||

| 59 | Резервы под обесценение финансовых вложений | ||||||||||||||||||||||||||||||||||||||||||

| 60 | Расчеты с поставщиками и подрядчиками | ||||||||||||||||||||||||||||||||||||||||||

| 62 | Расчеты с покупателями и заказчиками | ||||||||||||||||||||||||||||||||||||||||||

| 63 | Резервы по сомнительным долгам | ||||||||||||||||||||||||||||||||||||||||||

| 66 | Расчеты по краткосрочным кредитам и займам | По видам кредитов и займов | |||||||||||||||||||||||||||||||||||||||||

| 67 | Расчеты по долгосрочным кредитам и займам | По видам кредитов и займов | |||||||||||||||||||||||||||||||||||||||||

| 68 | Расчеты по налогам и сборам | По видам налогов и сборов | |||||||||||||||||||||||||||||||||||||||||

68. аг аг |

НДС при исполнении обязанностей налогового агента |

|

|||||||||||||||||||||||||||||||||||||||||

| 69 | Расчеты по социальному страхованию и обеспечению |

|

|||||||||||||||||||||||||||||||||||||||||

| 70 | Расчеты с персоналом по оплате труда | ||||||||||||||||||||||||||||||||||||||||||

| 71 | Расчеты с подотчетными лицами | ||||||||||||||||||||||||||||||||||||||||||

| 73 | Расчеты с персоналом по прочим операциям |

|

|||||||||||||||||||||||||||||||||||||||||

| 75 | Расчеты с учредителями |

|

|||||||||||||||||||||||||||||||||||||||||

| 76 | Расчеты с разными дебиторами и кредиторами |

|

|||||||||||||||||||||||||||||||||||||||||

| 77 | Отложенные налоговые обязательства | ||||||||||||||||||||||||||||||||||||||||||

| 79 | Внутрихозяйственные расчеты |

79.1 Расчеты по выделенному имуществу 79. 79.3 Расчеты по договору доверительного управления имуществом |

|||||||||||||||||||||||||||||||||||||||||

| 80 | Уставный капитал | ||||||||||||||||||||||||||||||||||||||||||

| 81 | Собственные акции (доли) | ||||||||||||||||||||||||||||||||||||||||||

| 82 | Резервный капитал | ||||||||||||||||||||||||||||||||||||||||||

| 83 | Добавочный капитал | ||||||||||||||||||||||||||||||||||||||||||

| 84 | Нераспределенная прибыль (непокрытый убыток) | ||||||||||||||||||||||||||||||||||||||||||

| 86 | Целевое финансирование | По видам финансирования | |||||||||||||||||||||||||||||||||||||||||

| 90 | Продажи |

|

|||||||||||||||||||||||||||||||||||||||||

| 91 | Прочие доходы и расходы |

|

|||||||||||||||||||||||||||||||||||||||||

| 94 | Недостачи и потери от порчи ценностей | ||||||||||||||||||||||||||||||||||||||||||

| 96 | Резервы предстоящих расходов | По видам резервов | |||||||||||||||||||||||||||||||||||||||||

| 97 | Расходы будущих периодов | По видам расходов | |||||||||||||||||||||||||||||||||||||||||

| 98 | Доходы будущих периодов |

|

|||||||||||||||||||||||||||||||||||||||||

| 99 | Прибыли и убытки | ||||||||||||||||||||||||||||||||||||||||||

| ЗАБАЛАНСОВЫЕ СЧЕТА | |||||||||||||||||||||||||||||||||||||||||||

| 001 | Арендованные основные средства | ||||||||||||||||||||||||||||||||||||||||||

| 002 | Товарно-материальные ценности, принятые на ответственное хранение | ||||||||||||||||||||||||||||||||||||||||||

| 003 | Материалы, принятые в переработку | ||||||||||||||||||||||||||||||||||||||||||

| 004 | Товары, принятые на комиссию | ||||||||||||||||||||||||||||||||||||||||||

| 005 | Оборудование, принятое для монтажа | ||||||||||||||||||||||||||||||||||||||||||

| 006 | Бланки строгой отчетности | ||||||||||||||||||||||||||||||||||||||||||

| 007 | Списанная в убыток задолженность неплатежеспособных дебиторов | ||||||||||||||||||||||||||||||||||||||||||

| 008 | Обеспечения обязательств и платежей полученные | ||||||||||||||||||||||||||||||||||||||||||

| 009 | Обеспечения обязательств и платежей выданные | ||||||||||||||||||||||||||||||||||||||||||

| 010 | Износ основных средств | ||||||||||||||||||||||||||||||||||||||||||

| 011 | Основные средства, сданные в аренду | ||||||||||||||||||||||||||||||||||||||||||

| 012 | Малоценные основные средства | ||||||||||||||||||||||||||||||||||||||||||

1 Приобретение земельных участков

1 Приобретение земельных участков 8 Строительные материалы

8 Строительные материалы 1 Товары на складах

1 Товары на складах 1 Аккредитивы

1 Аккредитивы трг

трг пф1

пф1 01

01 03

03 2 Расчеты по текущим операциям

2 Расчеты по текущим операциям 03

03В Инструкции по применению плана счетов есть характеристики каждого счета, а также корреспонденции счетов между собой.

Рабочий план счетов на 2021 год для малого бизнеса

Субъекты малого бизнеса, которые ведут упрощенный учет, могут сократить количество счетов в рабочем плане. Рекомендации по разработке рабочего плана счетов для СМП, утверждены Приказом Минфина РФ от 21.12.1998 № 64н. Они не обязательны к применению, но подсказывают, как можно обобщать информацию и несколько упрощать учет. Малому бизнесу предлагают:

- Вести учет производственных запасов на счете 10 «Материалы» и не использовать счета 07, 10, 11, 15 и 16.

- Вести учет затрат по производству и продаже на счете 20 «Основное производство» и не пользоваться счетами 20, 21, 23, 25, 26, 28, 29, 44.

- Вести учет готовой продукции и товаров на счете 41 «Товары» вместо счетов 41, 43, 45.

- Вести учет дебиторской и кредиторской задолженности на счете 76 «Расчеты с разными дебиторами и кредиторами» вместо счетов 62, 71, 73, 75, 76, 79.

- Вести учет денежных средств в банке на счете 51 «Расчетные счета» вместо счетов 51, 52, 55, 57.

- Вести учет капитала на счете 80 «Уставный капитал» вместо счетов 80, 81, 82, 83.

- Учитывать финансовые результаты на счете 99 «Прибыли и убытки» вместо счетов 90, 91, 99.

Если вы уменьшаете количество счетов, к ним желательно открыть субсчета, чтобы упростить аналитику. Например, если вы ведете учет финансовых результатов только на счете 99, то чтобы определить остаток по нему, который и будет финансовым результатом периода, надо открыть хотя бы три субсчета для заменяемых счетов. А к заменяемым счетам надо дополнительно открыть субсчета второго порядка.

На сайте Контур.Бухгалтерии вы можете бесплатно скачать рабочий план счетов бухгалтерского баланса на 2021 год.

Скачать план счетов на 2021 год

Вы зарегистрировали организацию не больше 3 месяцев назад? Или только планируете открыть ООО? Тогда мы дарим вам 3 месяца работы в Контур.Бухгалтерии – дружелюбном онлайн-сервисе для расчета зарплаты, уплаты налогов и сдачи отчетности через интернет.

Взять подарок

91 счет в 1С прочие доходы и расходы

Отправить эту статью на мою почту

91 счет в 1С “Прочие доходы и расходы” предназначен для агрегирования данных по этим расходам. С полным их перечнем можно ознакомиться в приказе МинФина №94н, а также в приложениях к бух. учету 9/99 “Доходы организации” и 10/99 “Расходы организаций”. К примеру, в перечень таких доходов можно включить сдачу имущества в аренду, участия в деятельности сторонних организаций, проценты от выданных займов или депозитам в банке. Данный входит в раздел VIII “Финансовые результаты” плана счетов бух. учета. Аналитика счета строится по видам поступлений и выбытий.

Для того чтобы посмотреть расшифровку 91 счета в 1С необходимо перейти в раздел “Главное” и далее пункт “План счетов”. В окне поиска для удобства можно установить значение 91 и программа автоматически подберет список счетов, содержащих данный код. Типовой функционал программы содержит следующие субсчета:

Настрою вашу 1С. Опыт с 2004 года. Подробнее →

Рассмотрим более подробно представленную структуру счета. На счете 91 .01 “Прочие доходы” ложаться суммы тех доходов, которые не относятся к доходам по основной деятельности. Основанием для них служат такие первичные документы как акты, договора, накладные, УПД и прочее. Счет 91 .02 “Прочие расходы” предназначен для отражения информации по прочим расходам, не имеющих отношения к обычным. Они также подтверждаются на основании оформленных накладных и прочих документов. Счет 91 .09 “Сальдо прочих доходов и расходов” предназначен для отражения сальдо за отчетный период. По сути это результат осуществления деятельности, не относящейся к обычным видам, в денежном выражении.

Как правило проводки по счету 91 делают следующие документы:

1) Поступление на расчетный счет

2) Реализация товаров и услуг

3) Передача ОС

4) Списание ОС

Рассмотрим для примера документ реализации услуг. Нас будут интересовать данные в колонке “Счета учета”. По гиперссылке внутри колонки можно открыть окно со счетами учета.

Посмотрим проводки, которые получились после проведения документа.

Строка Дт 62.01 Кт 91.01 свидетельствует о том, что у покупателя перед нашей организацией возникло обязательство и был зафиксирован прочий внереализационный доход.

Еще один пример – это поступление на счет организации. В поле “Вид операции” которого, будет значение “Прочее поступление”. В качестве счета расчетов указываем 91.01.

Посмотрим сформированные проводки документа

Для того чтобы проанализировать как ведется учет по счету 91 в программе имеется отчет “Оборотно-сальдовая ведомость по счету”. Данный отчет находится в разделе программы “Отчеты”. В шапке указываем отчета нужную организацию, период и счет 90.

Также может быть полезен отчет в том же разделе “Карточка счета”, который отобразит информацию по счету 91 с корреспондирующими счетами. В отчете выводится информация по остаткам и оборотам, а так сами регистраторы (документы).

Смотрите видео-инструкции на канале 1С ПРОГРАММИСТ ЭКСПЕРТ

КАЖДЫЙ ДОЛЖЕН ЗАНИМАТЬСЯ СВОИМ ДЕЛОМ! ДОВЕРЬТЕ НАСТРОЙКУ «1С» ПРОФЕССИОНАЛУ. ПОДРОБНЕЕ →

Обсудить статью на 1С форуме?

Читайте также

Проценты на остаток денежных средств 1С – Учет без забот

- Опубликовано 04.11.2019 15:46

- Автор: Administrator

- Просмотров: 31733

Сегодня банки предлагают немало бонусов, чтобы замотивировать клиентов на открытие расчетного счета именно у них. Одним из таких бонусов является начисление процентов на остаток денежных средств. Такое преимущество позволяет “работать” временно свободным деньгам, не допуская их замораживания и изъятия из оборота. В отличие от депозита и банковских вкладов, расчетные счета с начислением процентов позволяют организации в любой момент воспользоваться денежными средствами.

Большую прибыль данные начисления принести вряд ли смогут, но покрыть стоимость некоторых услуг банка или компенсировать уровень инфляции вполне способны. Понятно, что ни одна организация не откажется от получения такого рода “пассивного дохода”, но у бухгалтеров, сталкивающихся с данной операцией впервые, возникает немало вопросов. В статье мы подробно разберем данную операцию на примере программы 1С: Бухгалтерия предприятия.

Поступление процентов на расчетный счет организации

Обычно банки перечисляют проценты или последним числом месяца, или в первых числах следующего месяца. Поступление денежных средств на расчетный счет организации отражается в банковской выписке документом “Поступление на расчетный счет” (“Банк и касса” – “Банковские выписки”).

В бухгалтерском учете поступление на расчетный счет процентов, начисленных на остаток денежных средств, отражается проводкой:

Дт 51″Расчетные счета” Кт 76.05 “Расчеты с разными дебиторами и кредиторами” – получены проценты на остаток по расчетному счету.

В данном документе важно правильно указать вид операции: «Прочие поступления».

Начисление процентов

Начисление процентов производится документом “Операция” (“Операции” – “Операции, введенные вручную” – кнопка “Создать” – вид документа “Операция”).

Далее необходимо ввести следующую проводку:

Дт 76.05 «Расчеты с разными дебиторами и кредиторами» Кт 91.01 «Прочие доходы» – Начислены проценты, на остаток по расчетному счету.

В целях налогового учета доходы в виде процентов банка признаются внереализационными (п.6 ст. 250 НК РФ).

Важно помнить: начисление процентов должно производиться последним днем месяца, вне зависимости от того, когда банк фактически перечислил денежные средства на расчетный счет организации. (п.1 ст. 271 НК РФ)

Такие доходы не включаются в книгу продаж, так как не подлежат обложению НДС (ст. 149 НК РФ).

Проверка отражения в программе

Формируем отчет «Анализ счета» (76.05) или оборотно-сальдовую ведомость по счету 76.05

Сумма процентов начислена и перечислена на расчетный счет организации.

Автор статьи: Марина Аленина

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

DEFTER – Бухгалтерский учет

★ ★ ★ ★ ★ Лучше, просто и аккуратно!

Это приложение, которое я искал годами! Очень просто, аккуратно и красиво! Работает как Charm! Вся ваша личная и бизнес-учетная запись находится в одном месте, и вы можете поделиться ими с кем угодно, у кого есть право редактировать или просто видеть. Очень умная команда, стоящая за этим приложением.НАСТОЯТЕЛЬНО РЕКОМЕНДУЕТСЯ!!

Wasim217

AppStore Португалия

★ ★ ★ ★ ★ Невероятно компактный и быстрый

Это именно то приложение, которое я всегда хотел для регистрации транзакций по моей чековой карте на ходу.Интерфейс спроектирован так, что приложение готово принять новую транзакцию, как только оно будет запущено, и у него было наименьшее количество кликов для регистрации транзакции, которое я когда-либо видел (идеально, когда вы находитесь в переполненном зале). Приятный набор функций – все основные полезные функции без лишних.

ПОЛЬЗОВАТЕЛЬ237772

AppStore США

★ ★ ★ ★ ★ Хорошо хорошо хорошо хорошо хорошо

Нет добавлений, отличный интерфейс, отличный механизм.. даже при том, что я свободный пользователь, я могу пользоваться функциями именно то, что мне нужно. Просто так здорово!

못 받음

AppStore Корея

★ ★ ★ ★ ★ Обожаю это приложение! Все очень просто и интуитивно понятно.

Я веду два небольших бизнеса и работаю полный рабочий день, поэтому у меня нет времени беспокоиться о бухгалтерском учете. С помощью этого приложения я могу добавлять все свои ежедневные транзакции за считанные секунды. Интеграция контактов позволяет мне легко создавать и отслеживать кредитные счета клиентов и отправлять напоминания о балансе / платежах. Я бы ничего не менял.

Даниэль Питта

Google Play

★ ★ ★ ★ ★Есть много бухгалтерских приложений.Но это приложение выгодно отличается от других. Я не ожидал, что такое полное приложение будет доступно напрямую для устройства. Продолжайте в том же духе, разработчики.

Мухаммад Ирфан Мирза

Google Play

Бухгалтерская книга Boorum & Pease, 67 1/8 серии, правила записи, 7-5 / 8 “x 12-1 / 2”, 500 страниц

Бухгалтерская книга Boorum & Pease, 67 1/8 Series Record Ruled, 7-5 / 8 “x 12-1 / 2”, 500 страницМагазин не будет работать корректно, если куки отключены.

Похоже, в вашем браузере отключен JavaScript. Для наилучшего взаимодействия с нашим сайтом обязательно включите Javascript в своем браузере.

155,46 долл. США

Необходимо приобрести в количестве, кратном 1 книге

Сохраните свои счета в бухгалтерской книге с линейками записей с 38 строками на странице на высококачественной бескислотной бумаге.Эта сшитая Смитом книга содержит 500 пронумерованных страниц, оглавление и ленту для меток. 7-5 / 8 “x 12-1 / 2”.

Доступен с шагом 1

- Бухгалтерская книга с разметкой размером 7-5 / 8 “x 12-1 / 2” с 38 строками на странице подходит для различных целей

- 500 Нумерованные страницы, лента меток и оглавление помогают перемещаться по записям

- Та же конструкция, сшитая Смитом, которая используется в прекрасных книгах и библиотечных томах, представлена в настраиваемой бухгалтерской книге

- Вшитые листы предотвращают расшатывание страниц и демонстрируют признаки подделки для защиты целостности ваших записей

- Книги открываются ровно, поэтому вы можете читать и писать от поля до поля

| Арт. № | БП 67 1 / 8-500-R |

|---|---|

| Ширина | 9.38 |

| Высота | 9,38 |

| Длина | 14,5 |

| Цвет | Зеленый |

| Плотность бумаги | 20 фунтов |

| Крышка | Есть |

| Тип бумаги | Облигация |

| Количество страниц | 150 |

| Перфорированный | НЕТ |

| Тип перфорации | NA |

| Раскраска основной страницы | Белый |

| Количество листов на подкладку | НЕТ |

| Перфорированное отверстие | № |

| Форма Тип | Финансовая отчетность |

| Разделы | НЕТ |

| Дубликат раскраски страницы | НЕТ |

| Раскраска страниц в трех экземплярах | НЕТ |

| Размер отдельной формы | НЕТ |

| Дубликат формы | НЕТ |

| Количество форм на страницу | НЕТ |

| Цвет чернил на форме | НЕТ |

| Расположение дырокола | НЕТ |

| Защитная крышка | № |

| Заглушка | № |

| страниц в книге | 150 |

| Формат | Запись |

| Закупочное количество | Необходимо приобрести в количестве, кратном 1 книге |

© 2021 ООО «ТОПС Продактс».

National Brand 58-400 Account Book, Record Ruling, 300 Pages, 14-1 / 4 x 11-1 / 4 “

Бухгалтерская книга национального бренда 58-400, правила учета, 300 страниц, 14-1 / 4 x 11-1 / 4 дюйма. Rediform National Brand Record Book Черный текстиль с бордовыми углами и корешком. Содержит удобную для глаз тяжелую бухгалтерскую бумагу, напечатанную на коричневые и зеленые чернила. Каждый безопасный для архивов, бескислотный лист пронумерован и слегка линован с полевой линией 1-7 / 8 дюймов с левой стороны страницы.

Общая информация

| Производитель: | Rediform, Inc |

| Номер детали производителя: | 58400 |

| Фирменное наименование: | Rediform |

| Наименование продукта: | Журнал учета |

| Количество в упаковке: | 1 штука |

| Тип продукта: | Журнал учета |

Информация о продукте

| Количество носителей: | 300 листов |

| Размер листа: | 14.Длина 25 дюймов x ширина 11,25 дюйма Зеленый |

| Тип переплета: | Вшитая нить |

| Печать: | Коричневые чернила |

| Печать: | Зеленые чернила |

| Крышка: | Черная кожа |

| Характеристики: | пронумерованный |

| Характеристики: | Hard Cover |

| Характеристики: | Бескислотный |

| Характеристики: | Подходит для архивов |

Разное

| Вторично: | Да |

| Вторичное содержание: | 100% |

| Постпотребительские отходы%: | 30% |

| Требуется сборка: | № |

| Страна происхождения: | Мексика |

«Счетная книжка Мэри Коффин Старбак с индейцами»

«Счетная книжка Мэри Коффин Старбак с индейцами» – это обшитая овчиной бухгалтерская книга, в которой отслеживаются кредиты и дебеты двухсот индейцев, покровительствовавших ее магазину.Она начала вести бухгалтерскую книгу в 1683 году, и она была завершена после ее смерти в 1717 году ее сыном Натаниэлем Старбаком-младшим в 1766 году.

Дочь Тристрама Гроба «Великая Мария» или «Великая женщина», как ее часто называют, была исключительной женщиной. Родившись за пределами острова в 1645 году, она и ее муж Натаниэль были первой английской парой, поженившейся на Нантакете, и родителями первого белого ребенка (дочери Мэри), родившегося на острове в 1663 году. Мэри (мать) была первой парой на острове. кладовщик и Натаниэль вложили деньги в китобойный промысел.В более поздние годы она была глубоко привержена квакерским идеалам и сыграла важную роль в росте и развитии Религиозного общества друзей Нантакета.

Население в 1700 году составляло примерно 300 белых и 800 индейцев. Не имея наличных денег и лояльных поставщиков, торговцы продавали до десяти фунтов ткани, рыболовных крючков, обуви, дроби, чайников и многого другого в обмен на перья и рыбу – и так родился фирменный магазин Мэри. Использование кредитной системы зависело от судов, разрешающих иски индейцев о выплате долга, и так оно и было.В книге Мэри показано, что насчитывается около 200 индейцев, которые в основном занимались ловлей трески и дичи, но также выполняли рутинный ручной труд, а позже – китобойный промысел. В обмен на свои усилия они получили необходимые инструменты, ткань и припасы, а также урок английской экономической системы.

Страница из бухгалтерской книги Мэри гроб Старбак.Пример одного аккаунта в книге касается Тома Пони [Пони, Пони], который в 1734 и 1735 годах купил в универсальном магазине такие предметы, как одеяла, кукурузную муку, мясо, нитки, табак, пальто, женские туфли, свечи и т. Д. патока и семена кукурузы среди прочего.В те же годы ему приписывали «рыбу, пойманную на Сиасконсете», «долю кита, полученную с Джоном Расселом», «долю кита, полученную с Шубаэлем Фолджером в Канско», рыбу, пойманную в Шаукемо, и «долю кита, полученную с помощью Шубаэля Фолджера в Канско». кита, пойманного с Джетро Фолджером ». Ему также приписали труд «мыть овец» и «вспахивать два акра земли». В 1737 году ему даже дали заслугу за труд, выполненный его сестрой: «чесание шерсти».

Изучение бухгалтерской книги, проведенное в Библиотеке и исследовательском центре Эдуарда А. Стакпола, знакомит читателей с именами индейцев, их предприятиями и экономикой острова.По словам Элизабет Литтл, «это кладезь данных о жизни индейцев на Нантакете за период с 1683 года, когда в Нантакете начался промысел трески, до 1764 года, когда большинство индейцев умерло от трагической болезни». Это бесценный исследовательский инструмент и долговечный документ, который тщательно хранится великой женщиной из Нантакета.

Из FAll 1997, выпуск Historic Nantucket

Как распечатать отчеты бухгалтерской книги [ES] – Business Central

- 2 минуты на чтение

В этой статье

Отчеты по бухгалтерской книге отображают все записи главной книги, созданные за определенный период.Два отчета по бухгалтерской книге:

- Официальная бухгалтерская книга Отчет – отображает информацию для каждой записи в главной книге, сгруппированной по транзакциям.

- Обобщенная книга официальных счетов отчет – отображает сводку общих записей, сгруппированных по заголовкам или разноскам счетов.

При отправке этих отчетов властям или аудиторам вы можете включить дополнительные страницы, которые будут предшествовать вашему отчету. Для этого необходимо вручную установить номер первой страницы отчета.Например, если вашему отчету предшествуют три страницы информации, вы можете установить первую страницу отчета, чтобы указать, что это страница 4.

Для распечатки официального отчета по бухгалтерской книге

Выберите значок, введите Account – Official Acc. Закажите , а затем выберите связанную ссылку.

На экспресс-вкладке Опции заполните поля, как описано в следующей таблице.

Поле Описание Описание транзакции закрытия Введите описание проводки периода закрытия. Описание открывающей транзакции Введите описание проводки периода открытия. Первая страница Введите номер, который вы хотите включить на первую страницу отчета. Показать суммы в доп. Валюта Выберите, чтобы отображать суммы отчета в дополнительной валюте отчетности (ACY). На экспресс-вкладке GL Register выберите соответствующие фильтры.

Нажмите кнопку Печать , чтобы распечатать отчет, или нажмите кнопку Предварительный просмотр , чтобы просмотреть его на экране.

Чтобы распечатать официальный счет, сводный книжный отчет

Выберите значок, введите Официальная сводная книга учета , а затем выберите связанную ссылку.

На экспресс-вкладке Опции заполните поля, как описано в следующей таблице.

Поле Описание С даты Введите дату начала отчета. По настоящее время Введите дату окончания отчета. Включить закрывающие записи Выберите, чтобы включить в отчет заключительные записи. Показать суммы в доп. Валюта Выберите, чтобы отображать суммы отчета в дополнительной валюте отчетности (ACY). Первая Введите номер, который вы хотите включить на первую страницу отчета. Тип счета Выберите Разноска или Заголовок . Проводка подразумевает, что записи могут проводиться по счету, а Заголовок подразумевает, что записи не могут проводиться по счету. Нажмите кнопку Печать , чтобы распечатать отчет, или нажмите кнопку Предварительный просмотр , чтобы просмотреть его на экране.

См. Также

Испания Местные функции

Разблокировка ранней современной бухгалтерской книги

Ответ на загадку «Крокодил» на прошлой неделе – это, как некоторые из вас догадались, 135 фунтов 15 шиллингов 0 пенсов (или 135 фунтов 15 шиллингов).Эта сумма представляет собой фрагмент одной записи, сделанной на странице Folger MS V.b.308, бухгалтерской книги Элизабет Хардвик Талбот (также известной как Бесс Хардвик), графини Шрусбери. Ее управляющий, Эдвард Уолли, по-видимому, вел записи в этой переплетенной рукописи, датированной ок. 1591. Пункты, записанные в бухгалтерской книге и на этой конкретной странице (стр. 12), почти наверняка относятся к затратам, связанным со строительством Хардвик-холла, великолепного загородного дома в Дербишире, который сейчас является частью Национального фонда США.К.

Цифра в размере 135 фунтов стерлингов по 15 шиллингов является довольно значительной – это самая крупная денежная запись на странице.

Крупный план страницы рукописи Счетной книги, V.b.308. Это и м, оплаченных за подвесы. Купил те же и day of Will ia m DeMilmen er , что и

по его законопроекту о р. ar детали} 135-15-00

Это, должно быть, были впечатляющие «подвески», возможно, дорогие гобелены, украшавшие комнату или комнаты в холле.Если проверить эту сумму с помощью онлайн-конвертера исторических валют, созданного Эриком Найом, 135 фунтов будет соответствовать примерно 37 700 долларам США.

Рассмотрение этой одной строки заставило меня заинтересоваться страницей в целом и всеми элементами, а также некоторыми элементами ее структуры.

Цифровое изображение стр. 12 из Бухгалтерской книги Элизабет Хардвик Талбот, графини ШрусбериНапример, эта страница рукописи имеет счет внизу на левом поле (как и во многих бухгалтерских книгах), в данном случае: 202 фунта 18 шиллингов 1 пенни.

Интересно, это верная сумма? Каким образом Уолли (или его клерк, или кто-то еще) пришел к этому номеру? Использовалась ли отдельная таблица с записями для добавления различных столбцов и вычисления общей суммы? Сделать это не так просто, как можно было бы ожидать: в конце концов, в Англии шестнадцатого века не так широко использовалась основа 10. Поскольку 12 пенсов = 1 шиллинг, а 20 шиллингов = 1 фунт, преобразования должны производиться в дополнение к сложению, так как это было.

Я посчитал свое благословение тем, что на этой странице не было никаких знаков или круп, и принялся за работу, чтобы проверить, заручившись некоторой помощью программы для работы с электронными таблицами.После переноса чисел и использования функций INT и MOD (для «переноса» шиллингов и пенсов) вместе со стандартной функцией итогов я получил результат в размере 203 фунтов стерлингов 4 шиллинга за 1 пенни. Если предположить, что цифры были правильно расшифрованы во время продвинутого семинара по палеографии в декабре прошлого года (транскрипции были проверены), сумма, написанная на странице, была на шесть шиллингов меньше. Неплохо, если учесть, что у первоначального управляющего аккаунтом не было преимуществ компьютерного программного обеспечения для бухгалтерского учета.

Превосходная статья Кейта Томаса, озаглавленная «Счисление в ранней современной Англии», напоминает нам, насколько требовательными могли быть такие вычисления в тот период и как относительно немногие люди соизволили изучить такие вещи.Очевидно, арифметика не считалась подходящей ни для аристократии, ни для большинства других; это было сочтено каким-то образом унизительным или просто слишком сложным, и его лучше всего избегать, если это возможно, или оставить его молодому поколению и… торговцам. Размышляя об этом преобладающем отношении и глядя на цифры на странице, я не мог не думать о подобном разделении сегодня среди многих в отношении компьютеров.

Помимо проверки счета, я начал понимать, что могу провести дальнейший анализ бухгалтерской книги теперь, когда данные из нее сведены в таблицу.Например, отсортировать элементы от самого высокого до самого низкого оказалось несложным. После этих щедрых повешений следующей самой дорогой вещью была «xx нагрузок и половина сена» по цене 18 шиллингов 6 пенсов за загрузку. Первоначальный хранитель счета получил точное умножение этой суммы: 18 фунтов 19 шиллингов 3д. Третья самая дорогостоящая статья, что, возможно, неудивительно, – это налоги: 10 7 пенсов за «первые фрукты Уайтчерча, подлежащие оплате в Мишельмасе». Некоторые аспекты жизни, по-видимому, не сильно меняются.

Часть представления электронной таблицы, показывающая что-то вроде чиселС другой стороны, наименее дорогие предметы также интересны.Услуга «Пересечение воды» стоила всего 2 пенса, в то время как «два железных подсвечника» и «фунт свечей, чтобы накрыть заготовку es » стоили четыре пенса каждая.

Таблица, показывающая сортировку по менее дорогим предметамКогда я работал с числами и записанными описаниями, я добавил еще один описательный столбец, чтобы разбить предметы на типы, в основном товары или услуги. Небольшой анализ из этого показывает, что, по крайней мере, для этой страницы, товары, как правило, являются более дорогими, а услуги наименее дорогими.Будет ли эта тенденция сохраняться для остальной бухгалтерской книги (или других бухгалтерских книг за период), было бы интересно рассмотреть вместе с рядом других исследовательских вопросов.

Изучение данных из ранних бухгалтерских книг, казалось бы, имеет большой потенциал для информирования нас не только об экономике того периода, но и о более широкой культуре, особенно с учетом роста количества переписанных рукописей. Денежные суммы являются одним из тегов содержимого в наборе тегов кодирования EMMO, поэтому запросы по этим строкам должны быть особенно возможными по всему корпусу EMMO.Конечно, было бы очень приветствоваться дополнительное кодирование и анализ для более глубоких исследований. Группа MEDEA (Моделирование семантически обогащенного цифрового издания учетных записей) в течение последнего года встречалась и делилась бухгалтерской информацией в различных формах с некоторыми очень интересными проектами. Разблокирование информации бухгалтерских книг с помощью цифрового анализа может стать одним из следующих важных моментов.

Самый быстрый словарь в мире: Vocabulary.com

account book запись, в которой зарегистрированы коммерческие счета

ответственный за свои действия

учетная система, дающая количественную информацию о финансах

кредиторская задолженность счет обязательств, показывающий, сколько средств необходимо за товары и услуги, приобретенные в кредит

ответственность ответственность перед кем-либо или за какую-либо деятельность

Лицо человека

счет как причина или объяснение для

учетная запись или повествовательное описание прошлых событий

бухгалтер тот, кто ведет и проверяет финансовую отчетность

“домкрат из коробки” игрушка, состоящая из игрушечного клоуна, который выпрыгивает из коробки при открытии крышки

кредиторская задолженность Счета дебитора в деньгах, которые он должен

банк-агент банк, названный кредитным синдикатом нескольких банков для защиты их интересов

бухгалтерский учет занятие ведением и аудитом записей и подготовкой финансовых отчетов для бизнеса

коронка для увеличения верхней части отверстия

встречный удар ответным ударом; ответный удар

Acanthocybium wahoos

безотчетные, не подлежащие объяснению

акантоз, связанный или имеющий отношение к акантозу

ахондриты ахондрита или связанные с ним