Ясно о бухучёте в 1с:Бухгалтерия 3.0!

Ясно о бухучёте в 1с:Бухгалтерия 3.0!

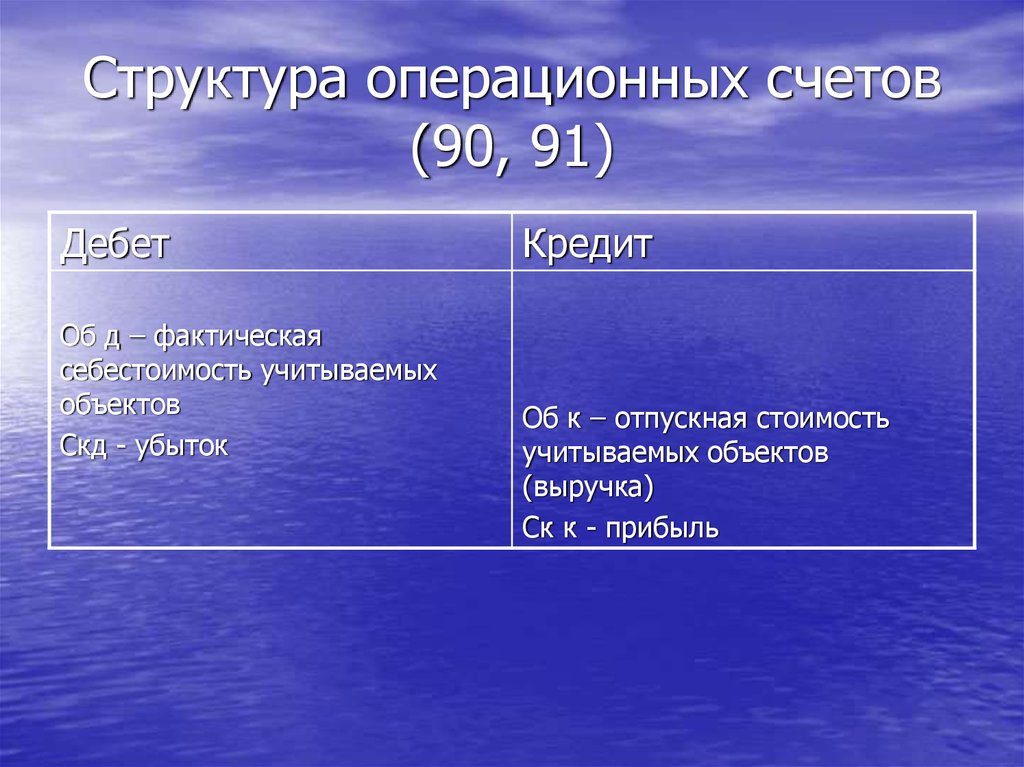

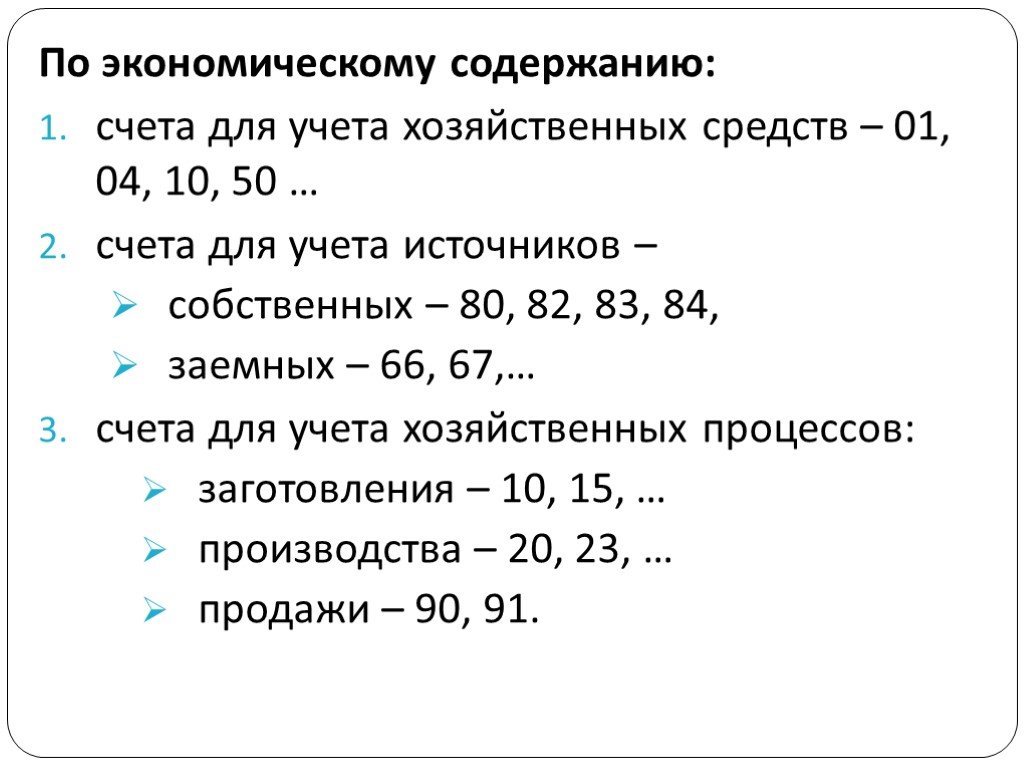

Общая информация о счёте:

Синонимами счета являются : счет 90.3, счет 90-03, счет 90/03, счет 90 03,

Вид счета : Активный

смотри также другие счета плана счетов: весь план счетов

смотри также ПБУ: все ПБУ

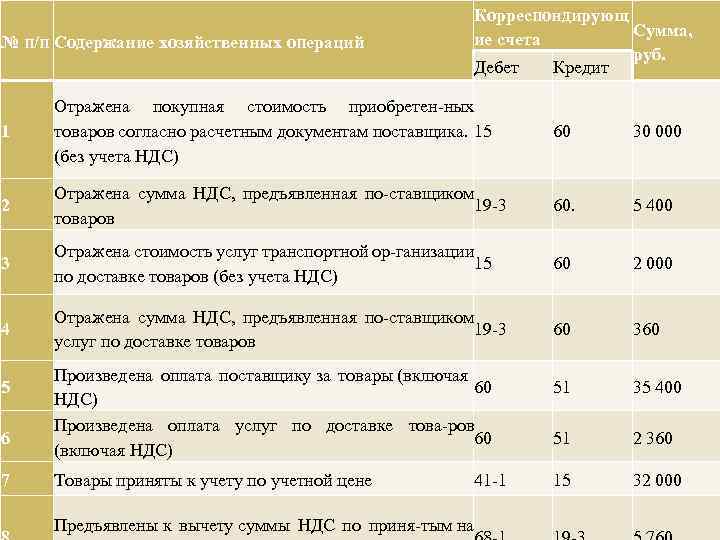

На субсчете 90.03 “Налог на добавленную стоимость” учитываются суммы налога на добавленную стоимость, причитающиеся к получению от покупателя (заказчика).

Аналитический учет ведется по каждому виду продаваемых товаров, продукции, выполняемых работ и оказываемых услуг (субконто “Номенклатурные группы”, только обороты) и в разрезе ставок НДС (субконто “Ставки НДС”, только обороты). Каждый вид товаров, продукции, работ, услуг – элемент справочника “Номенклатурные группы”.

Описание родительского счета: Описание счета 90 “Продажи”

“Начисление НДС по оказанной услуге непроизводственного характера нескольким контрагентам “

ПРОВОДКА:Дебет 90.

03 “Налог на добавленную стоимость“

03 “Налог на добавленную стоимость“Кредит 68.02 “Налог на добавленную стоимость“

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

—

в меню

“Продажа”

“Начисление НДС по проданным товарам в автоматизированной торговой точке (розница, учет по стоимости приобретения)”

ПРОВОДКА:Дебет 90.03 “Налог на добавленную стоимость“

Кредит 68.02 “Налог на добавленную стоимость“

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Отчет о розничных продажах

в меню

“Продажа” вид хозяйственной операции:

“ККМ”

“Начисление НДС по проданным товарам в неавтоматизированной торговой точке (розница, учет по стоимости приобретения)”

ПРОВОДКА:Дебет 90.03 “Налог на добавленную стоимость“

Кредит 68.

02 “Налог на добавленную стоимость“

02 “Налог на добавленную стоимость“Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Приходный кассовый ордер

в меню

“Касса” вид хозяйственной операции:

“Розничная выручка”

“Начисление НДС по проданным товарам в автоматизированной торговой точке (розница, учет по продажной стоимости)”

ПРОВОДКА:Дебет 90.03 “Налог на добавленную стоимость“

Кредит 68.02 “Налог на добавленную стоимость“

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Отчет о розничных продажах

в меню

“Продажа” вид

“ККМ”

“Начисление НДС по проданным товарам в неавтоматизированной торговой точке (розница, учет по продажной стоимости)”

ПРОВОДКА:Дебет 90.03 “Налог на добавленную стоимость“

Кредит 68.

02 “Налог на добавленную стоимость“

02 “Налог на добавленную стоимость“Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Приходный кассовый ордер

в меню

“Касса” вид хозяйственной операции:

“Розничная выручка”

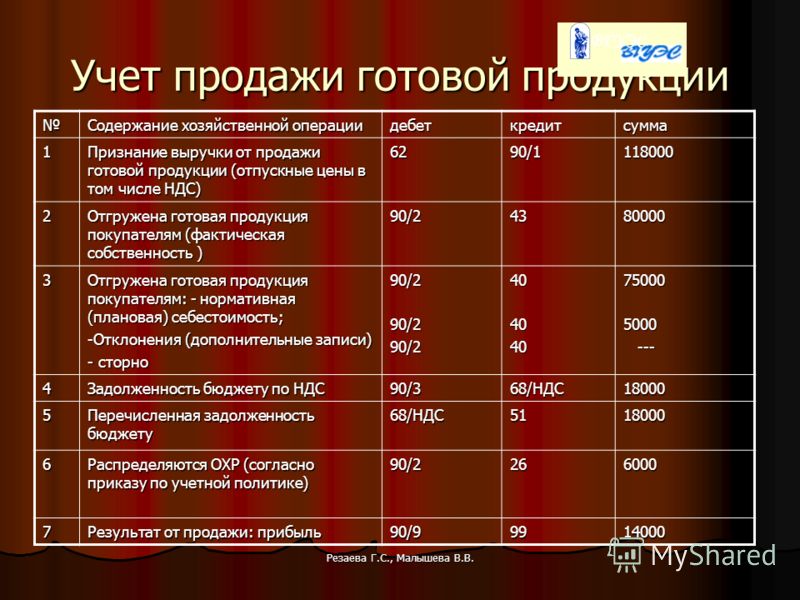

“Начисление НДС по реализованным товарам, материалам, готовой продукции”

ПРОВОДКА:Дебет 90.03 “Налог на добавленную стоимость“

Кредит 68.02 “Налог на добавленную стоимость“

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Реализация товаров и услуг

в меню

“Продажа” вид хозяйственной операции:

“Продажа, комиссия”

“Начисление НДС по оказанным работам и услугам непроизводственного характера”

ПРОВОДКА:Дебет 90.03 “Налог на добавленную стоимость“

Кредит 68.02 “Налог на добавленную стоимость“

Каким документом 1сделается в 1с:Бухгалтерия 2.

— Реализация товаров и услуг

в меню

“Продажа” вид хозяйственной операции:

“Продажа, комиссия”

“Начисление НДС по оказанным работам и услугам производственного характера”

ПРОВОДКА:Дебет 90.03 “Налог на добавленную стоимость“

Кредит 68.02 “Налог на добавленную стоимость“

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Акт об оказании производственных услуг

в меню

“Производство”

“Списание НДС при возврате от покупателя товаров, материалов, готовой продукции (сторно)”

ПРОВОДКА:Дебет 90.03 “Налог на добавленную стоимость“

Кредит 68.02 “Налог на добавленную стоимость“

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Возврат товаров от покупателя

в меню

“Продажа” вид хозяйственной операции:

“

“Начисление НДС по товарам, проданным комиссионером (учет у комитента)”

ПРОВОДКА:Дебет 90.

03 “Налог на добавленную стоимость“

03 “Налог на добавленную стоимость“Кредит 68.02 “Налог на добавленную стоимость“

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Отчет комиссионера (агента) о продажах

в меню

“Продажа”

“Начисление НДС по товарам, проданным комиссионером (учет у комиссионера, субкомиссионера)”

ПРОВОДКА:Дебет 90.03 “Налог на добавленную стоимость“

Кредит 68.02 “Налог на добавленную стоимость“

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Отчет комитенту (принципалу) о продажах

в меню

“Продажа”

“Начисление НДС по услугам, оказанным агентом (учет у агента)”

ПРОВОДКА:Дебет 90.03 “Налог на добавленную стоимость“

Кредит 68.02 “Налог на добавленную стоимость“

Каким документом 1сделается в 1с:Бухгалтерия 2. 0/1с:Бухгалтерия 3.0:

0/1с:Бухгалтерия 3.0:

— Отчет комитенту (принципалу) о продажах

в меню

“Продажа”

“Начисление НДС по услугам, оказанным агентом (учет у принципала)”

ПРОВОДКА:Дебет 90.03 “Налог на добавленную стоимость“

Кредит 68.02 “Налог на добавленную стоимость“

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Отчет комиссионера (агента) о продажах

в меню

“Продажа”

“Списание суммы НДС, ранее начисленного по активам, отгруженным без перехода права собственности, как уменьшение доходов от продажи”

ПРОВОДКА:Дебет 90.03 “Налог на добавленную стоимость“

Кредит 76.ОТ “НДС, начисленный по отгрузке“

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Реализация отгруженных товаров

в меню

“Продажа”

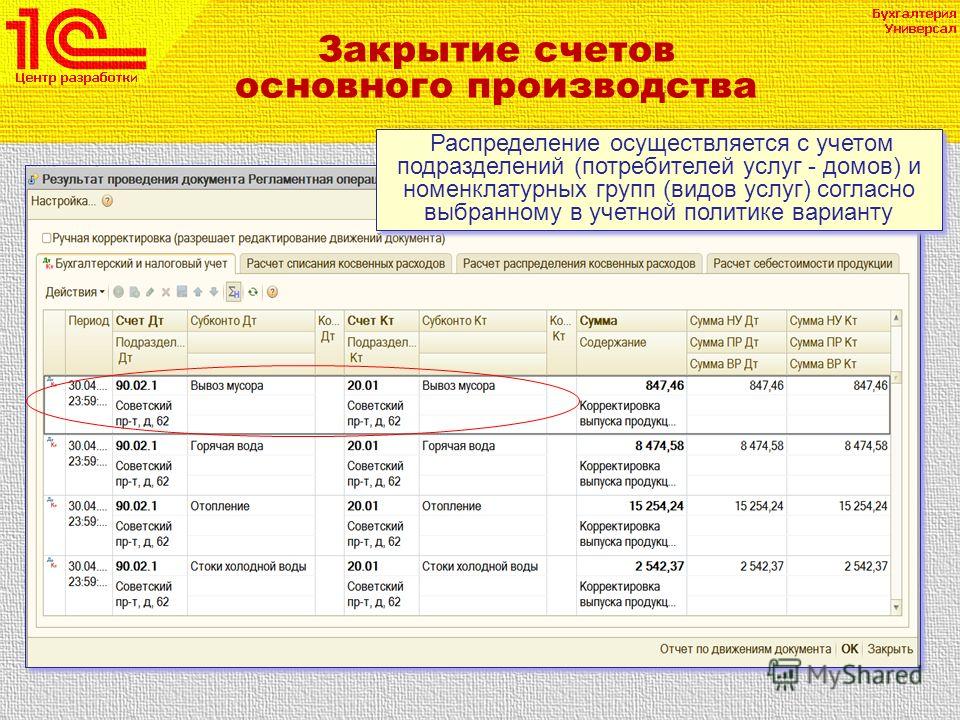

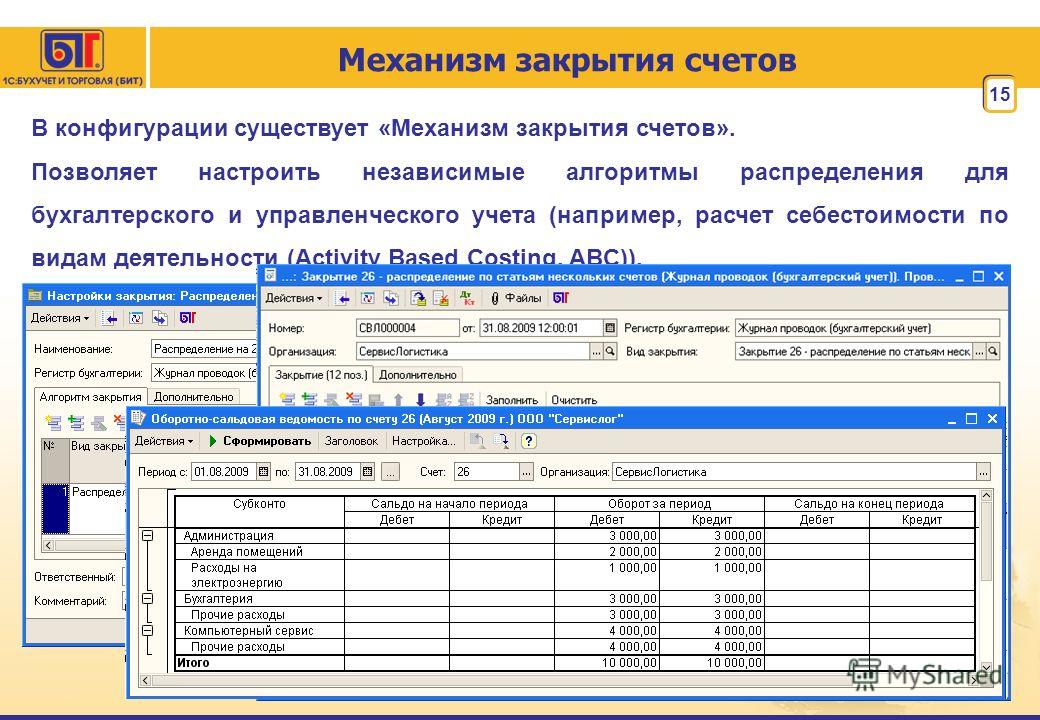

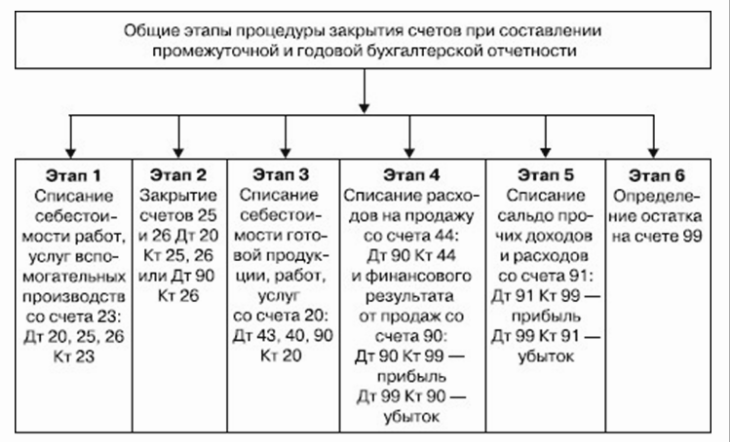

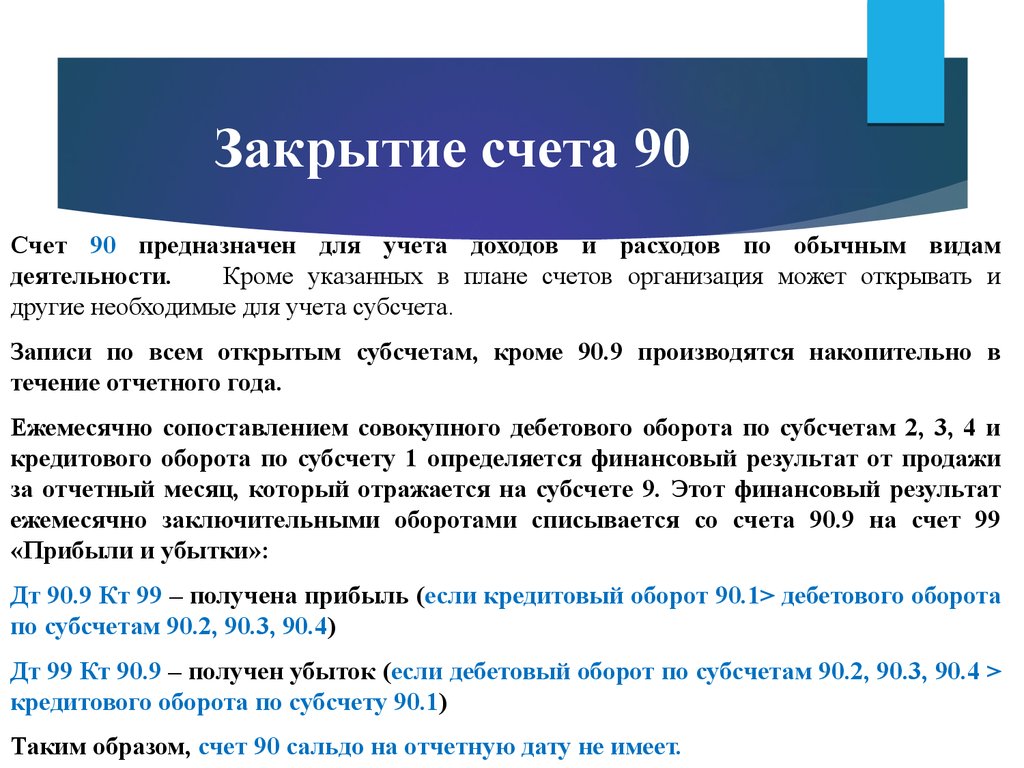

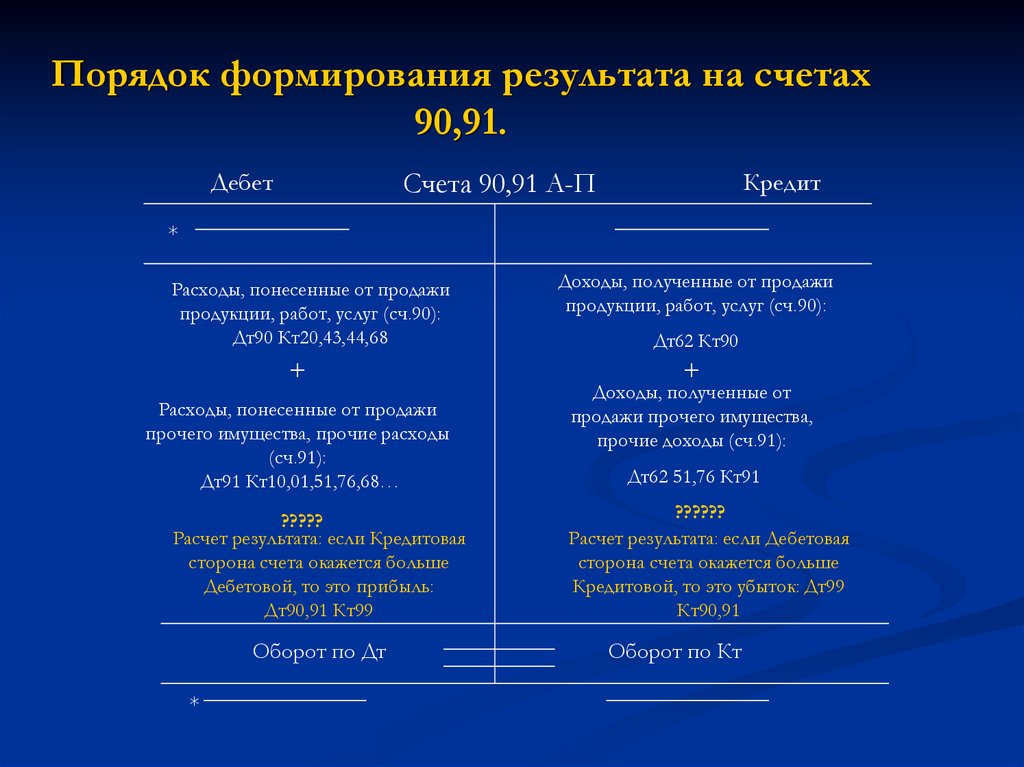

“Списание в конце месяца оборота по счету 90.

03 “Налог на добавленную стоимость” на убыток от обычных видов деятельности”ПРОВОДКА:

03 “Налог на добавленную стоимость” на убыток от обычных видов деятельности”ПРОВОДКА: Дебет 90.09 “Прибыль / убыток от продаж“

Кредит 90.03 “Налог на добавленную стоимость“

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Регламентная операция

в меню

“Операции – Закрытие месяца” вид хозяйственной операции:

“Реформация баланса”

План счетов

Для бухгалтера

Хозоперации и проводкиТермины: что есть что

Ответы бухгалтеру

Положения по бухгалтерскому учету (действующие)

План счетов бухгалтерского учета

Документы 1с:Бухгалтерия

Курсы валют ЦБ РФ 2005-2021

Архив статей

Источники информации

Газета ‘Учет.

Налоги. Право’

Налоги. Право’Клерк.ру

Журнал ‘Главбух’

сайт Минфина России

сайт налоговой службы

сайт ИВЦ налоговой службы

сайт ИСС КонсультантПлюс

РБК

газета ‘Ведомости’

газета ‘Коммерсант’

BFM.ru/

газета ‘Российская газета’

правильная карта для приёма платежей самозанятого: дебетовая карта РайффайзенбанкаВсё чётко и удобно.

Выгоднее предложений конкурентов:

+

бесплатное годовое обслуживание.

«Дебет-Кредит» – Бухгалтерські новини

Що нас чекає у лютому: законодавчі зміни і не тільки

Важливо01.02.20238 4161

Законопроєкт про скасування деяких податкових пільг – вже у ВРУ: що він змінить?

Важливо31.

01.20234 9852

01.20234 9852Зустрічайте! Нові форми податкової накладної та звітності з ПДВ

Важливо25.01.202316 30312

З 31 січня діє новий порядок бронювання працівників: опубліковано постанову КМУ

31.01.202356 0576

Відзвітувати з єдиного податку ФОПи 1 та 2 груп мають за новою декларацією: свіже розʼяснення від ДПС

Важливо24.01.202323 33813

Увага! 9 лютого — граничний строк подання податкової звітності за IV квартал та 2022 рік

Важливо02.02.202322 89624

Знятись з обліку ВПО відтепер можна і на порталі Дія

Сьогодні 12:0538

НБУ прогнозує зниження інфляції в 2023 році

Сьогодні 11:2624

Які підстави для зменшення розміру аліментів?

Сьогодні 10:1147

В Україні змінилися правила отримання грошової допомоги для переселенців

Сьогодні 09:0885

Чи можна на ТОТ пройти комісію МСЕК?

Сьогодні 08:0334

Воєнний стан та мобілізацію подовжать ще на 90 днів

04.

02.2023355Чи можуть мобілізувати обмежено придатних до служби?

04.02.2023422

Уряд затвердив бюджет Фонду безробіття на 2023 рік

04.02.202354

Чи можливо оформити довідку про інвалідність, якщо ви виїхали за кордон?

04.02.202374

Як правильно вибрати генератор для оселі?

04.02.202353

Увага! Трудові відносини з працівниками у фокусі уваги ДПС та Держпраці

03.02.2023499

Чи необхідно юрособі повідомляти ДПС про відкриття або закриття рахунків в іноземних банках?

03.02.202387

Як відзвітувати фізособі-«єдиннику» ІІ групи у разі зміни податкової адреси?

03.02.202383

З виникнення права на бюджетне відшкодування минуло понад 1095 днів: чи можна його декларувати?

03.02.202359

Нова кібератака – фейковий сайт МЗС

03.02.2023119

З 1 лютого під час ввезення та транзиту товарів слід підтверджувати сплату мита

03.

02.2023123За якою ознакою відображати списану заборгованість у додатку 4ДФ?

03.02.2023184

Листки непрацездатності від лікарів–ФОПів підтверджують право на лікарняні: судова практика

03.02.202382

Як відмовитися від застосування спрощеної системи?

03.02.20231 087

Чим підтвердити, що ви можете представляти інтереси ЮО? Наприклад, витягом з ЄДР!

Аналітика03.02.2023162

Чи подавати додатки до декларації з податку на прибуток у разі відсутності операцій для їх заповнення?

03.02.2023260

КЗпП осучаснять до євростандарту: що запланував Комітет ВРУ?

03.02.20231 510

Тепер можна формувати електронні заяви-розрахунки за паперовими лікарняними

03.02.20231 412

Скасування механізму блокування ПН та РК: що відповів Президент?

03.02.20235 74413

01.20234 9852

01.20234 9852 02.2023355

02.2023355 02.2023123

02.2023123Обновленный бюллетень для инвесторов: торговля денежными средствами

Управление SEC по обучению и защите интересов инвесторов выпускает этот Бюллетень для инвесторов, чтобы помочь информировать инвесторов о правилах, применимых к торговле ценными бумагами на денежных счетах, и обратить внимание на 90-дневное замораживание счета, которое может возникнуть при определенных торговых операциях в этом типе Счета.

Что такое кассовый счет?Денежный счет — это вид брокерского счета, на который инвестор должен внести полную сумму за приобретенные ценные бумаги. Инвестору, использующему денежный счет, не разрешается занимать средства у своего брокера-дилера для оплаты операций на счете (маржинальная торговля).

Положения о продлении кредита Положения Т Совета Федеральной резервной системы регулируют использование инвестором денежного счета для покупки ценных бумаг. В частности, Положение T разрешает брокеру-дилеру использовать денежный счет для покупки ценной бумаги для инвестора, если:

- На счету «достаточно средств»; или

- Брокер-дилер добросовестно принимает соглашение инвестора о том, что инвестор незамедлительно произведет «полный платеж наличными» за ценную бумагу перед ее продажей, и не рассматривает возможность продажи ценной бумаги до осуществления такого платежа.

Некоторые примеры торговли, разрешенной с использованием денежного счета, включают:

- Инвестор имеет 10 000 долларов наличными и не имеет ценных бумаг на денежном счете. Инвестор покупает акции ABC на 10 000 долларов в понедельник и продает их в тот же день.

Эти операции допустимы, поскольку инвестор купил акции ABC в понедельник на 10 000 долларов наличными, которые были у инвестора на денежном счете. Поскольку инвестор приобрел акции ABC за наличные, он может продать эти акции в любое время.

- Инвестор держит на денежном счете полностью оплаченные и погашенные акции ABC на сумму 10 000 долларов США. Инвестор не держит никаких дополнительных денежных средств или ценных бумаг на денежном счете. Инвестор продает все акции ABC в понедельник. В пятницу инвестор покупает акции XYZ на сумму 10 000 долларов.

- Инвестор держит на денежном счете полностью оплаченные и погашенные акции ABC на сумму 10 000 долларов США. Инвестор не держит никаких дополнительных денежных средств или ценных бумаг на денежном счете. Инвестор продает все акции ABC в понедельник и в тот же день покупает акции XYZ на сумму 10 000 долларов. Инвестор продает акции XYZ в пятницу.

Продажа акций ABC разрешена, поскольку инвестор может продать полностью оплаченную ценную бумагу, находящуюся на денежном счете. Покупка акций XYZ также разрешена. Инвестор может приобрести акции XYZ на выручку от продажи акций ABC, если инвестор не продаст акции XYZ до расчетов по продаже акций ABC, то есть в среду. Сделав это, инвестор полностью заплатит наличными за акции XYZ перед их продажей в пятницу.

Выручка в размере 10 000 долларов от продажи акций ABC должна была быть выплачена в среду. Следовательно, в пятницу у инвестора будет «достаточно средств» на денежном счете, чтобы купить акции XYZ.

Выручка в размере 10 000 долларов от продажи акций ABC должна была быть выплачена в среду. Следовательно, в пятницу у инвестора будет «достаточно средств» на денежном счете, чтобы купить акции XYZ.

Как отмечалось выше, на кассовом счете инвестор должен оплатить покупку ценной бумаги перед ее продажей. Если инвестор покупает и продает ценную бумагу до того, как заплатит за нее, то он занимается «фрирайдом».

Следующий пример иллюстрирует «фрирайд»:

Инвестор держит 10 000 долларов полностью оплаченных и погашенных акций ABC на денежном счете. Инвестор не держит никаких дополнительных денежных средств или ценных бумаг на денежном счете. Инвестор продает все акции ABC в понедельник и в тот же день покупает акции XYZ на сумму 10 000 долларов. Во вторник инвестор продает все акции XYZ, не добавляя на счет никаких дополнительных денег.

Датой расчетов по продаже акций ABC, которую инвестор использовал для оплаты покупки акций XYZ, будет среда (через два рабочих дня после даты продажи). Поскольку инвестор использовал выручку от продажи ценных бумаг, расчеты по которой еще не произведены, для покупки акций XYZ, инвестор не может продать акции XYZ до среды, не пополнив счет дополнительными денежными средствами для покрытия покупной цены акций XYZ. . Поскольку инвестор продал акции XYZ во вторник, не пополнив счет дополнительными денежными средствами, действия инвестора представляют собой фрирайд.

. Поскольку инвестор продал акции XYZ во вторник, не пополнив счет дополнительными денежными средствами, действия инвестора представляют собой фрирайд.

«Фрирайдинг» не разрешен в соответствии с Положением Т и может потребовать от брокера инвестора «заморозить» счет инвестора на 90 дней. В течение этого 90-дневного периода инвестор все еще может покупать ценные бумаги с помощью денежного счета, но инвестор должен полностью оплатить любую покупку в день сделки. Инвестор может избежать «замораживания» своего денежного счета, полностью оплатив ценные бумаги к дате расчета из средств, которые не получены от продажи ценных бумаг.

Дополнительная информацияДополнительную образовательную информацию для инвесторов см. на домашней странице Управления SEC по обучению и защите интересов инвесторов. Дополнительную информацию о кассовых счетах см. также:

- Положение Т 220.8

- Фрирайд

- Заморозить

- Правило FINRA 4210(f)(9) и Нормативное уведомление FINRA 10-45

Изменено: 12 сентября 2017 г.

Управление аудитора штата Вашингтон

3 Учет

3.1 3.1.7.10 Следующие принципы являются основными правилами. и районы специального назначения. Вернуться к началу 3.1.7.20 Возможности учета и отчетности Государственная система бухгалтерского учета должна позволять определять и демонстрировать соответствие юридическим и договорным положениям, связанным с финансами. Вернуться к началу 3.1.7.30 Системы бухгалтерского учета фондов Государственная система бухгалтерского учета должна быть организована и функционировать на фондовой основе. Фонд определяется как фискальная и бухгалтерская организация с самобалансирующимся набором счетов, в которых регистрируются денежные средства и другие финансовые ресурсы вместе со всеми соответствующими обязательствами и остаточным капиталом или остатками, а также их изменениями, которые разделены для целей осуществления конкретных операций. Вернуться к началу 3.1.7.40 Основа учета Основа учета относится к , когда доходы и расходы признаются и отражаются в финансовой отчетности. Доходы признаются только тогда, когда получены денежные средства, а расходы признаются, когда они относятся к бюджетным ассигнованиям на отчетный год в соответствии с требованиями законодательства штата. Как правило, это приводит к тому, что доходы признаются при их передаче правительству или правительственному агенту, а расходы признаются при их оплате. Варранты и чеки считаются заплатил при выдаче. Исключением из признания расходов может быть любой открытый период после закрытия финансового года, когда расходы могут быть отнесены на счет предыдущего периода в отношении требований, понесенных в предыдущем периоде. Открытые периоды требуются законом для городов (RCW 35. Доходы и расходы должны отражаться в валовых суммах по счетам, а не за вычетом друг друга. Доходы и расходы должны признаваться в отношении всех поступлений и выплат государственных ресурсов, включая те, в которых денежные средства обрабатываются агентом (например, банком, андеррайтером и т. д.) от имени правительства, а не непосредственно местное правительство. Например, долговые поступления, переводимые непосредственно на счет условного депонирования, платежи Государственного казначейства поставщикам за товары, приобретенные за счет МЕСТНЫХ ресурсов, и т. д. Проценты, полученные от инвестиций, могут признаваться по себестоимости, амортизированной стоимости или справедливой стоимости в соответствии с раскрытой правительством учетной политикой. Кроме того, доходы и расходы также должны признаваться, когда правительство соглашается отказаться от получения заработанных доходов в обмен на сокращение расходов (соглашение о взаимозачете) или получение актива (например, приобретение актива в обмен на снижение платы за разрешение и т. д.). .). Правительство также должно признавать операции, в которых третьи лица могли обменивать наличные деньги от имени правительства (например, операции по выпуску и погашению облигаций, ссудные авансы, депонированные и удерживаемые доверительным управляющим). В таких случаях операции по-прежнему подлежат отчетности, поскольку правительство совершило операцию экономического или юридического содержания, которая привела бы к притоку и оттоку денежных средств на счета правительства, если бы соглашение не было заключено или третья сторона не провела операцию от имени. правительства. Транзакция должна регистрироваться так, как если бы денежные средства были получены и израсходованы, чтобы отразить юридическую транзакцию. Эта основа приводит к отсутствию заявленных активов, кроме денежных средств и инвестиций, и отсутствию заявленных обязательств. Например, приобретение основных средств относится на расходы в течение года приобретения без какой-либо капитализации основных средств или распределения амортизационных отчислений. Однако имейте в виду, что некоторые обязательства должны быть указаны в Приложении 09 и в примечаниях к финансовой отчетности. Вернуться к началу 3.1.7.50 Типы фондов В финансовой отчетности фондов правительства должны указывать государственные, частные и фидуциарные фонды в той мере, в какой они осуществляют деятельность, отвечающую критериям использования этих фондов. Ниже представлена система классификации всех фондов, используемых местными органами власти, и присвоение кодовых номеров для идентификации каждого типа фонда. Используется трехзначный код: первая цифра определяет тип фонда, а следующие две цифры назначаются государственным органом для идентификации каждого конкретного фонда. Поскольку округа учитывают округа специального назначения в своих системах бухгалтерского учета как агентские фонды, они часто предоставляют округам отчеты с присвоенными кодами фондов 630-69.9. Эти коды относятся к фонду с точки зрения округа. Округ должен «переназначить» код округа на код, соответствующий типу фонда, о котором он сообщает (например, если общий фонд округа закодирован в записях округа как 663, округ в своем годовом отчете должен закодировать этот фонд как 001). Для целей отчетности местные органы власти должны следовать описанной ниже структуре фонда. Однако органы местного самоуправления могут создавать другие фонды для бухгалтерских или управленческих целей. При подготовке внешней финансовой отчетности эти бухгалтерский учет или управленческий фонды должны быть объединены в соответствующие типы фондов (например, должен быть только один общий фонд или если организация ведет отдельный учет операционной, капитальной и/или долговой деятельности в рамках своей функции собственности, эти виды деятельности должны быть объединены в соответствующий фонд предприятия и т. Вернуться к началу Государственные фонды Код 000 – Общий фонд (текущие расходы) – следует использовать для учета и отчетности по всем неучтенным финансовым ресурсам и отчитался в другом фонде. Для целей отчетности местное самоуправление может иметь только один общий фонд. Хотя местное самоуправление должно указывать только один общий фонд в своих внешних финансовых отчетах, правительство может иметь несколько общих подфондов для своих внутренних управленческих целей. Эти управленческие подфонды должны быть объединены в один общий фонд для внешней финансовой отчетности. Вернуться к началу Код 100 — Специальные фонды доходов — следует использовать для учета и отчетности по поступлениям из конкретных источников доходов, которые ограничены или предназначены для расходов на определенные цели, кроме обслуживания долга или капитальных проектов. Ограниченные доходы — это ресурсы, ограниченные извне кредиторами, праводателями, вкладчиками или законами или постановлениями других правительств или ограниченные законом посредством конституционных положений или управомочивающих законодательных актов. Термин доходы от конкретных источников доходов устанавливает, что один или несколько конкретных ограниченных или обязательных доходов должны быть основой для специального фонда доходов. Следует ожидать, что они по-прежнему будут составлять существенную часть притоков, зарегистрированных в фонде. Рекомендуется, чтобы по крайней мере 20 процентов были разумным пределом для ограниченных и обязательных доходов, чтобы создать основу для специального фонда доходов. Местные органы власти должны учитывать в своем анализе такие факторы, как история ресурсов в прошлом, ожидаемые ресурсы в будущем и необычные притоки в текущем году, такие как поступления от долга. Они могут использовать приведенный ниже расчет, чтобы определить, соответствует ли деятельность критериям отчетности в качестве специального фонда доходов. Другие ресурсы (доходы от инвестиций и переводы из других фондов и т. д.) также могут отражаться в фонде, если эти ресурсы ограничены, выделены или предназначены (предназначены) для конкретной цели фонда. Правительствам следует прекратить отчетность по специальному доходному фонду и вместо этого сообщать об оставшихся ресурсах фонда в общем фонде, если правительство больше не ожидает, что значительная часть притока будет поступать из ограниченных или обязательных источников доходов. Все доходы должны признаваться в специальном фонде доходов. Если ресурсы первоначально поступают в другой фонд, например, в общий фонд, а затем переводятся в специальный фонд доходов, они не должны признаваться в качестве доходов в фонде, первоначально получившем их. Они должны быть признаны доходом в специальном доходном фонде, из которого они будут расходоваться. Специальные фонды доходов не должны использоваться для учета ресурсов, находящихся в доверительном управлении для отдельных лиц, частных организаций или других правительств. В законах штатов содержится много требований к специальным фондам для учета различных видов деятельности. Требуемые по закону средства не всегда соответствуют стандартам внешней отчетности. Таким образом, в то время как местные органы власти должны следовать своим юридическим требованиям, они должны будут внести некоторые коррективы в структуру своих фондов для внешней финансовой отчетности. Вернуться к началу Код 200 — Фонды обслуживания долга — следует использовать для учета и отчетности о финансовых ресурсах, которые ограничены, выделены или назначены (предназначены) для расходов на основную сумму и проценты. Примечание: Средства обслуживания долга не должны использоваться в собственных фондах (400 и 500). Используйте фонды предприятия (400) или внутреннюю службу (500) для погашения задолженности, связанной с коммунальными услугами и другими видами деятельности. Вернуться к началу Код 300 — Средства капитальных проектов — следует использовать для учета и отчетности о финансовых ресурсах, которые ограничены, выделены или назначены (предназначены) для расходов на капитальные затраты, включая приобретение или строительство капитала объекты или другие капитальные активы. Примечание: Средства капитальных проектов не должны использоваться в собственных фондах (400 и 500). Используйте средства предприятия (400) или внутреннюю службу (500) для капитальных платежей, связанных с коммунальными услугами и другими видами деятельности. Вернуться к началу Код 700 — Постоянные фонды — следует использовать для учета и отчетности по ресурсам, которые ограничены в той мере, в какой только прибыль, а не основная сумма, может использоваться для целей, поддерживающих государственные программы, представляющие отчетность. Как правило, в этом фонде должны отражаться только основные суммы, процентные доходы и переводы в соответствующий оперативный фонд для использования процентных доходов. Примечание: любые расходы, связанные с допустимым использованием полученных процентов, должны отражаться в соответствующем операционном фонде. Постоянные фонды не включают трастовые фонды частного назначения, которые учитывают ресурсы, находящиеся в доверительном управлении для отдельных лиц, частных организаций или других правительств. Вернуться к началу Собственные фонды Код 400 — Фонды предприятий — может использоваться для сообщения о любой деятельности, за которую с внешних пользователей взимается плата за товары или услуги. Средства предприятия необходимы для любой деятельности, основные источники дохода которой соответствуют любому из следующих критериев: Эти критерии следует применять в контексте основного источника дохода деятельности . Термин деятельность обычно относится к программам и услугам. Этот термин не является синонимом фонда . Как практическое следствие, если деятельность, указанная как отдельный фонд, соответствует любому из трех критериев, она должна быть фондом предприятия. Определение основного источника дохода деятельности является вопросом профессионального суждения. Хорошим индикатором значимости деятельности может быть сравнение объявленных доходов или сборов и сборов с общим доходом. Например, рассмотрим офис аудитора округа, который взимает плату за предоставление услуг по начислению заработной платы различным налоговым округам. Даже если плата предназначена для покрытия стоимости услуги, функция окружного аудитора в целом в основном поддерживается за счет налогов из общего фонда. В этом случае допустимо оставить всю деятельность в пределах общего фонда. Поиск подходящего типа фонда требует тщательного анализа, поскольку выбор не всегда очевиден. Отдельные фонды не требуются для погашения облигаций, строительства, резервов или депозитов для любых коммунальных услуг. Если они разделены, используйте номер серии 400. Отдельные фонды не требуются, даже если ковенанты по облигациям могут предусматривать облигация резервный фонд , облигация строительство фу -й и т. д. Использование термина фонд облигации ковенант не то же самое, что использование в государственном учете. Для обязательств по облигациям фонд означает только сегрегацию или отдельный счет, а не самобалансирующийся набор счетов. Органы местного самоуправления могут отделять операционные, капитальные проекты и долговые функции фондов предприятия. Вернуться к началу Код 500 — Фонды внутренних служб — может использоваться для сообщения о любой деятельности, которая предоставляет товары или услуги другим фондам, департаментам или агентствам правительства или другим правительствам за возмещение затрат. основа. Фонды внутренних служб следует использовать только в том случае, если отчитывающееся правительство является преобладающим участником деятельности. В противном случае деятельность должна быть отражена в фонде предприятия. Районы специального назначения на кассовой основе (например, пожарные или водные) не должны использовать категорию фонда внутренних служб. Примечание: При расчете преобладающего участника закупки из доверительных фондов будут считаться частью деятельности отчитывающегося правительства, но код BARS по-прежнему будет относиться к внешнему покупателю. Вернуться к началу Фидуциарные фонды В целом фидуциарные фонды — это ресурсы, которыми государство владеет на благо других. Чтобы определить, следует ли сообщать о деятельности в доверительном депозитарном фонде, см. Руководство BARS 4.3.14, Определение фидуциарной деятельности, подлежащей отражению в депозитарных фондах . Если определено, что деятельность является доверительной, средства должны быть проверены на наличие трастовых соглашений и эквивалентов. Три критерия для определения того, является ли фидуциарная деятельность трастом: Вернуться к началу Код 600 — Фидуциарные фонды — должен использоваться для учета активов, находящихся в распоряжении правительства в качестве доверительного управляющего или хранителя для физических лиц, частных организаций, других государственных единиц и/или других фондов. Вернуться к началу Код 600-609 – Инвестиционные трастовые фонды — следует использовать для сообщения фидуциарной деятельности из внешней части инвестиционных пулов и индивидуальных инвестиционных счетов, которые находятся в доверительном управлении или эквиваленте, соответствующем вышеуказанным критериям. В дополнение к вышеуказанным требованиям к критериям доверия все индивидуальные инвестиционные счета должны сообщаться в инвестиционном трастовом фонде. Вернуться к началу Код 610-619 — Пенсионные (и другие льготы работникам) трастовые фонды — следует использовать для отчетности о фидуциарной деятельности пенсионных планов и планов OPEB, управление которыми осуществляется через соответствующие трасты. Квалификационными трастами являются те, в которых: Если вы выступаете в качестве администратора чьего-либо пенсионного плана/плана OPEB, планы по-прежнему должны соответствовать вышеуказанным критериям, чтобы быть зарегистрированными в доверительном фонде. Вернуться к началу Код 620-629 — Целевые фонды частного назначения — следует использовать для отчетности обо всех фидуциарных операциях, которые (a) не должны отражаться в пенсионных (и других вознаграждениях работникам) ) трастовые фонды или инвестиционные трастовые фонды, и (b) находятся в доверительном управлении, которое отвечает следующим критериям: активы (a) управляются через траст или его эквивалент, отвечающий указанным выше критериям. Вернуться к началу Код 630-698 – Кастодиальные фонды – следует использовать для отчетности обо всех фидуциарных операциях, которые не должны представлять в пенсионных (и других вознаграждениях работникам) трастовых фондах, инвестиционные трастовые фонды или трастовые фонды частного назначения. Внешняя часть инвестиционных пулов, которые не находятся в доверительном управлении и соответствуют перечисленным выше критериям, должна быть указана в отдельной колонке фонда внешнего инвестиционного пула в классификации фондов доверительного управления. Примечание: Фонды хранения должны использоваться для деятельности бизнес-типа и фондов предприятий, , за исключением , когда ресурсы обычно хранятся менее девяноста (90) дней. Вернуться к началу Код 699 – Фонд внешнего инвестиционного пула – Внешняя часть инвестиционных пулов, которые не находятся в доверительном управлении и соответствуют перечисленным выше критериям. Вернуться к началу 3.1.7.60 Количество фондов Правительства должны учреждать и поддерживать те фонды, которые требуются по закону и надлежащему управлению финансами. Должно быть установлено только минимальное количество фондов, соответствующее законодательным и операционным требованиям. Использование многочисленных средств приводит к негибкости, чрезмерной сложности и неэффективному управлению финансами. Местные органы власти должны периодически проводить всестороннюю оценку структуры своих фондов, чтобы убедиться, что отдельные фонды, ставшие излишними, исключены из учета и отчетности. Избранные должностные лица должны быть проинформированы о том, что подотчетность может быть достигнута эффективно и действенно путем разумного использования отдела, программы и другого доступного кодирования счетов или осторожного использования управленческих (внутренних) средств. Наверх 3.1.7.70 Бюджетирование, бюджетный контроль и бюджетная отчетность a. Годовой/двухлетний бюджет должен быть принят каждым правительством. Вернуться к началу 3.1.7.80 Классификация счетов трансфертов, доходов и расходов a. Межфондовые переводы, поступления от общих долгосрочных долговых обязательств и материальные поступления от отчуждения капитальных активов должны классифицироваться отдельно от доходов и расходов фонда. Вернуться к началу 3.1.7.80 Общая терминология и классификация Общая терминология и классификация должны последовательно использоваться во всем бюджете, счетах и финансовых отчетах каждого фонда. Наверх 3.1.7.90 Промежуточные и годовые финансовые отчеты а. Должны быть подготовлены соответствующие промежуточные финансовые отчеты и отчеты о результатах деятельности, а также другая соответствующая информация для облегчения управленческого контроля за финансовыми операциями, законодательного надзора и, при необходимости или желании, для целей внешней отчетности. (RCW 35.33.141, RCW 35A.33.140 и RCW 36.40.210) б. Требования к ежегодной отчетности устанавливаются Государственной аудиторской службой. 3.1.7.30 Системы учета фондов 3.1.7.40 Основа учета 3.1.7.50 Виды фондов Governmental funds Code 000 – General (Current Expense) Fund Code 100 – Special Revenue Funds Code 200 – Debt Service Funds Код 300 – Фонды капитальных проектов Код 700 – Постоянные фонды Собственные средства Code 400 – Enterprise Funds Code 500 – Internal Service Funds Fiduciary funds Overview Code 600 – Fiduciary Funds Код 600-609 – Инвестиционные трастовые фонды Код 610-619 – Пенсионный фонд (и другие выплаты работникам) Целевой фонд Code 620-629 – Private-Purpose Trust Funds Code 630-698 – Custodial Funds Code 699 – External Investment Pool Fund 3.  1.7.60 Количество фондов

1.7.60 Количество фондов 3.1.7.70 Бюджетирование, бюджетный контроль и бюджетная отчетность 3.1.7.80 Классификация счетов трансфертов, доходов и расходов 3.1.7.80 Общая терминология и классификация 3.1.7.90 Промежуточные и годовые финансовые отчеты  деятельность или достижение определенных целей в соответствии со специальными правилами, ограничениями или ограничениями.

деятельность или достижение определенных целей в соответствии со специальными правилами, ограничениями или ограничениями. 33.151 и RCW 35A.33.150) и разрешены для округов (RCW 36.40.200). Районы специального назначения, которые используют округ или город в качестве своего казначея, могут использовать тот же открытый период, что и их казначей. Если округ выступает в качестве своего собственного казначея, законом не допускается открытый период.

33.151 и RCW 35A.33.150) и разрешены для округов (RCW 36.40.200). Районы специального назначения, которые используют округ или город в качестве своего казначея, могут использовать тот же открытый период, что и их казначей. Если округ выступает в качестве своего собственного казначея, законом не допускается открытый период.

д.)

д.) Обязательные доходы – это ресурсы с ограничениями, налагаемыми высшим уровнем правительства (например, советом уполномоченных, городским советом и т. д.) посредством официального действия (резолюции, постановления) и где ограничения могут быть сняты только аналогичным действием того же руководящего органа. Доходы не включают другие источники финансирования (долгосрочные долги, трансферты и т.д.).

Обязательные доходы – это ресурсы с ограничениями, налагаемыми высшим уровнем правительства (например, советом уполномоченных, городским советом и т. д.) посредством официального действия (резолюции, постановления) и где ограничения могут быть сняты только аналогичным действием того же руководящего органа. Доходы не включают другие источники финансирования (долгосрочные долги, трансферты и т.д.).

Таким образом, органы местного самоуправления могут либо получать средства непосредственно в специальный доходный фонд, либо учитывать средства как агентские депозиты в получающем фонде и после перечисления их признавать доходом в специальный доходный фонд.

Таким образом, органы местного самоуправления могут либо получать средства непосредственно в специальный доходный фонд, либо учитывать средства как агентские депозиты в получающем фонде и после перечисления их признавать доходом в специальный доходный фонд. Фонды обслуживания долга должны использоваться для отчетности о ресурсах, если это предусмотрено законом. Финансовые ресурсы, которые накапливаются в счет погашения основного долга и процентов, подлежащих погашению в будущие годы, также должны отражаться в фондах обслуживания долга. Операции по обслуживанию долга по специальной оценке, в отношении которых правительство не несет никаких обязательств, должны отражаться в агентском фонде. Кроме того, если правительство уполномочено или обязано создавать и поддерживать специальный резерв облигаций, гарантий или фонд погашения, оно должно использовать для этой цели фонд обслуживания долга.

Фонды обслуживания долга должны использоваться для отчетности о ресурсах, если это предусмотрено законом. Финансовые ресурсы, которые накапливаются в счет погашения основного долга и процентов, подлежащих погашению в будущие годы, также должны отражаться в фондах обслуживания долга. Операции по обслуживанию долга по специальной оценке, в отношении которых правительство не несет никаких обязательств, должны отражаться в агентском фонде. Кроме того, если правительство уполномочено или обязано создавать и поддерживать специальный резерв облигаций, гарантий или фонд погашения, оно должно использовать для этой цели фонд обслуживания долга. Капитальные вложения, финансируемые за счет поступлений от облигаций под общие обязательства, должны учитываться через фонд капитальных проектов. Фонды капитальных проектов не включают те виды оттока капитала, которые финансируются за счет собственных фондов или активов, которые будут находиться в доверительном управлении для отдельных лиц, частных организаций или других правительств (трастовые фонды частного назначения).

Капитальные вложения, финансируемые за счет поступлений от облигаций под общие обязательства, должны учитываться через фонд капитальных проектов. Фонды капитальных проектов не включают те виды оттока капитала, которые финансируются за счет собственных фондов или активов, которые будут находиться в доверительном управлении для отдельных лиц, частных организаций или других правительств (трастовые фонды частного назначения). – то есть в интересах правительства или его граждан (общественные цели).

– то есть в интересах правительства или его граждан (общественные цели). Кроме того, если фонд «многоцелевой деятельности» (например, общий фонд) включает в себя значительный деятельность, основной источник дохода которой соответствует любому из этих трех критериев, деятельность должна быть реклассифицирована как фонд предприятия. Например, сборы за разрешение на строительство могут учитываться в общем фонде или в специальном фонде доходов при определенных обстоятельствах, например, когда они частично поддерживаются налогами. Однако, если существует политика ценообразования для возмещения затрат на выдачу этих индивидуальных разрешений на строительство, они должны отражаться в корпоративном фонде. Однако при сообщении о такой частной деятельности все эти функции должны выполняться в одном фонде. К ним относятся (а) инвестиционные трастовые фонды, (б) пенсионные (и другие выплаты работникам) трастовые фонды, (в) трастовые фонды частного назначения и (г) депозитарные фонды. Планы с оплатой по мере использования не подходят, потому что они являются «платежами», а не взносами. Хотя этот фонд считается депозитарным фондом, он должен указываться в отдельной колонке фонда внешнего инвестиционного пула в классификации депозитарных фондов.

Кроме того, если фонд «многоцелевой деятельности» (например, общий фонд) включает в себя значительный деятельность, основной источник дохода которой соответствует любому из этих трех критериев, деятельность должна быть реклассифицирована как фонд предприятия. Например, сборы за разрешение на строительство могут учитываться в общем фонде или в специальном фонде доходов при определенных обстоятельствах, например, когда они частично поддерживаются налогами. Однако, если существует политика ценообразования для возмещения затрат на выдачу этих индивидуальных разрешений на строительство, они должны отражаться в корпоративном фонде. Однако при сообщении о такой частной деятельности все эти функции должны выполняться в одном фонде. К ним относятся (а) инвестиционные трастовые фонды, (б) пенсионные (и другие выплаты работникам) трастовые фонды, (в) трастовые фонды частного назначения и (г) депозитарные фонды. Планы с оплатой по мере использования не подходят, потому что они являются «платежами», а не взносами. Хотя этот фонд считается депозитарным фондом, он должен указываться в отдельной колонке фонда внешнего инвестиционного пула в классификации депозитарных фондов.

б. Система бухгалтерского учета должна обеспечивать основу для надлежащего бюджетного контроля.

с. Бюджетные сравнения должны быть включены в соответствующие финансовые отчеты и таблицы для фондов, для которых принят годовой/двухлетний бюджет.

б. Доходы государственных фондов должны быть классифицированы по фондам и по источникам, указанным в BARS Account Export. Расходы должны классифицироваться по фондам и по категориям, указанным в Экспорте счета БАРС.

с. Доходы и расходы собственного фонда должны классифицироваться по существу таким же образом, как и доходы и расходы аналогичных коммерческих организаций, функций или видов деятельности.