Счет 03 в бухгалтерском учете в 2022 году

Котова Алла Николаевна Главный бухгалтер

2875

Распечатать

Поделиться

Размер шрифта:

На счете 03 в бухгалтерском учете отражают наличие и движение активов, передаваемых во временное пользование для получения дохода. Объектами аренды выступают здания, сооружения, оборудование, транспорт и иные ценности. Какие из них отражаются на сч. 03?

Содержание

Счет 03 в бухучете: теория

План счетов бухгалтерского учета, утвержденный Приказом Минфина от 31.10.2000 № 94н, устанавливает, что 03 счет бухгалтерского учета — это основные средства, передаваемые хозяйствующим субъектом в пользование другим компаниям за плату. Бухсчет 03 «Доходные вложения в материальные ценности» является активным. Поступление актива отражается по дебету счета, его выбытие — по кредиту.

Поступление актива отражается по дебету счета, его выбытие — по кредиту.

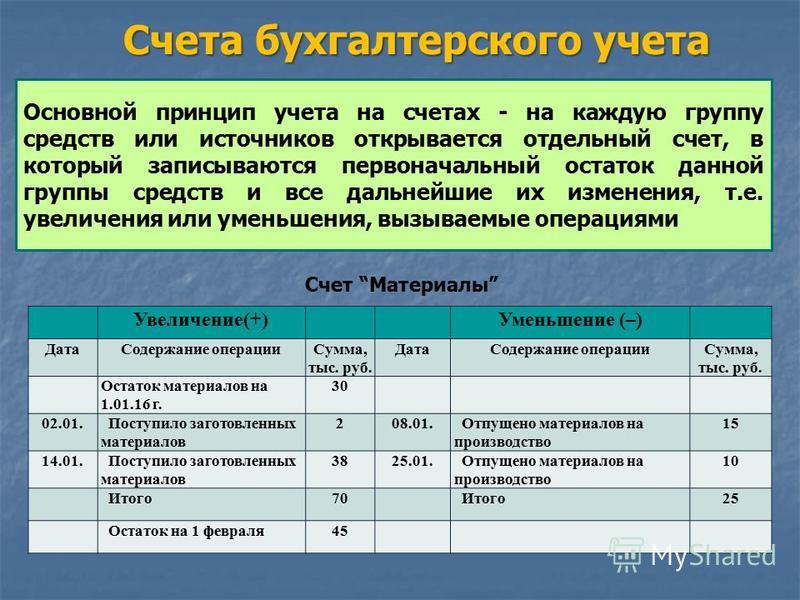

Организация обеспечивает аналитический учет, необходимый для получения объективной и качественной информации. Удобно, когда сформированная за период ОСВ 03 счета показывает наличие и движение в разрезе отдельных объектов материальных ценностей и арендаторов. Так как сч. 03 — активный, остаток всегда дебетовый и определяется следующим образом:

Относясь к внеоборотным активам, сч. 03 учитывается в балансе по строке 1160 раздела I.

Что отражают на бухсчете 03

Вложения в материальные ценности с целью дальнейшего получения дохода от сдачи их в аренду (иное возмездное пользование) отражаются в учете обособленно от других основных средств. Информационное сообщение Минфина России от 03.11.2020 № ИС-учет-29 говорит, что нужно отражать недвижимость на счете 03 квалифицированную как инвестиционную. Инвестиционная недвижимость представляет собой объект, предназначенный исключительно для передачи в аренду либо получения дохода от ее подорожания в будущем. Его организация не вправе использовать для производственной или общехозяйственной деятельности.

Его организация не вправе использовать для производственной или общехозяйственной деятельности.

До введения в действие ФСБУ 25/2018 на бухсчете 03 отражались любые основные средства, сдаваемые в аренду. Теперь при операционной (краткосрочной) аренде организация вправе не задаваться вопросом, зачем переводить на 03 счет бухгалтерского учета, а продолжать учитывать основное средство на сч. 01. Арендодатель при операционной аренде вправе не изменять прежний принятый порядок учета актива (пункт 41 ФСБУ 25/2018).

С 2022 года бухсчет 03 применяется для обеспечения обособленного учета инвестиционной недвижимости. Отражать на нем иные активы нет необходимости.

Отражаем поступление

Затраты на приобретение основных средств, в том числе предназначенных для сдачи в аренду, изначально капитализируются на бухсчете 08. И только после ввода объекта в эксплуатацию перемещаются на сч. 01 или 03. Финальная проводка Дт 03 Кт 08 означает, что стоимость актива полностью сформирована, он принят к учету и готов к использованию.

| Операция | Дебет | Кредит |

|---|---|---|

| Затраты на приобретение (создание) инвестиционной недвижимости | 08 | 02, 10, 60, 76, 70, 69 и пр. |

| Объект принят к учету в составе доходных вложений | 03 | 08 |

Инвестиционные активы, как и иные объекты основных средств, подлежат амортизации. Амортизационные отчисления объектов, отраженные на сч. 03, накапливаются по кредиту счета 02 на отдельном субсчете (например 02.02). При этом формируется проводка Дебет 20 (26) Кредит 02.

Если в бухгалтерских регистрах встретилась проводка Дебет 03 Кредит 02, знайте, что это ошибка. План счетов бухучета не предусматривает такой корреспонденции бухсчетов.

Проводки при выбытии активов

Причины выбытия инвестиционного актива, как и иных основных средств:

- продажа;

- списание при ликвидации;

- переквалификация.

В таблице приведены проводки продажи с 03 счета и списания при ликвидации:

| Операция | Дебет | Кредит |

|---|---|---|

| Списана первоначальная стоимость инвестиционной недвижимости | 03-09 | 03-01 |

| Списана начисленная амортизация | 02-02 | 03-09 |

| Остаточная стоимость списана на прочие доходы и расходы | 91-02 | 03-09 |

| Оприходованы материалы, полученные при ликвидации основного средства, подлежащие дальнейшему использованию | 10 | 91-01 |

Если организация приняла решение более не сдавать в аренду инвестиционную недвижимость, а разместить в ней собственное производство или управленческий персонал, ее необходимо переквалифицировать. Проводка Дебет 01 Кредит 03 означает, что актив переквалифицирован и теперь используется для собственных нужд организации.

Проводка Дебет 01 Кредит 03 означает, что актив переквалифицирован и теперь используется для собственных нужд организации.

‘;}

Распечатать

Поделиться

Котова Алла Николаевна Главный бухгалтер

В 2003 году закончила ВЗФЭИ по специальности Финансовый менеджмент факультета Финансы и кредит. С 2008 года работаю в должности главного бухгалтера. Являюсь обладателем сертификата ДипИФР-Рус.

Вам может быть интересно:

Подписывайтесь на наш канал в Telegram

Мы расскажем о последних новостях и публикациях

Подписаться

Счета бухгалтерского учета и двойная запись

1. Понятие о счетах бухгалтерского учета, их строение и виды.

2. Двойственное отражение операций на счетах бухгалтерского учета и его обоснование.

3. Счета синтетического

и аналитического учета, их взаимосвязь.

Счета синтетического

и аналитического учета, их взаимосвязь.

4. Система счетов бухгалтерского учета и их классификация.

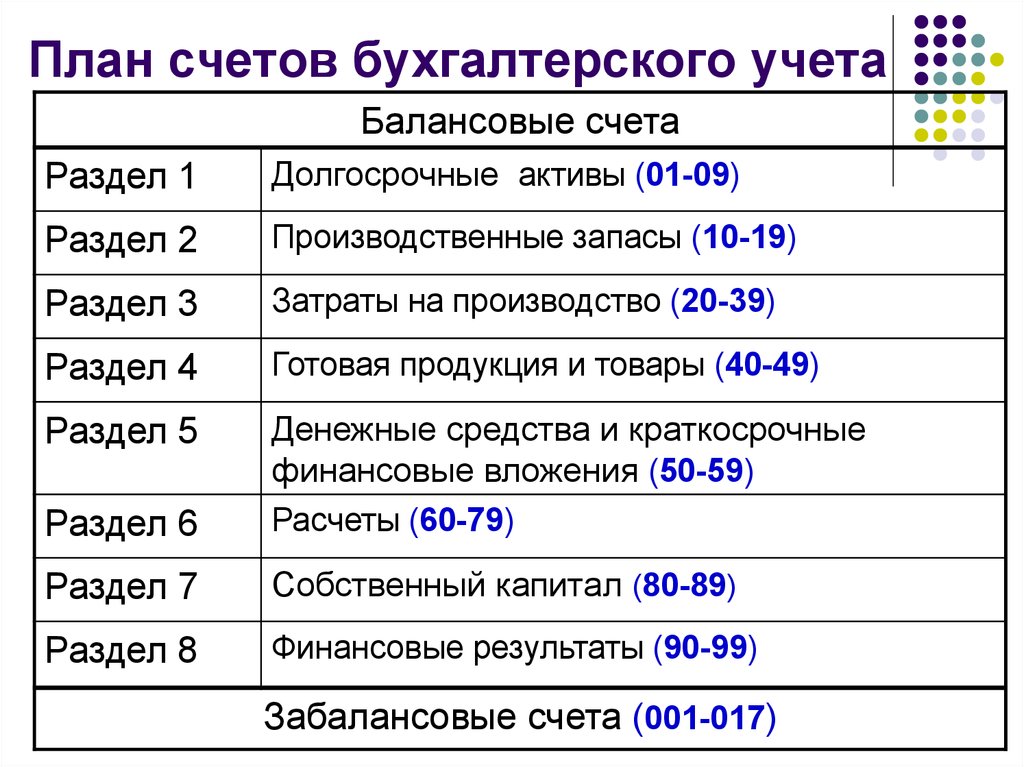

5. План счетов бухгалтерского учета.

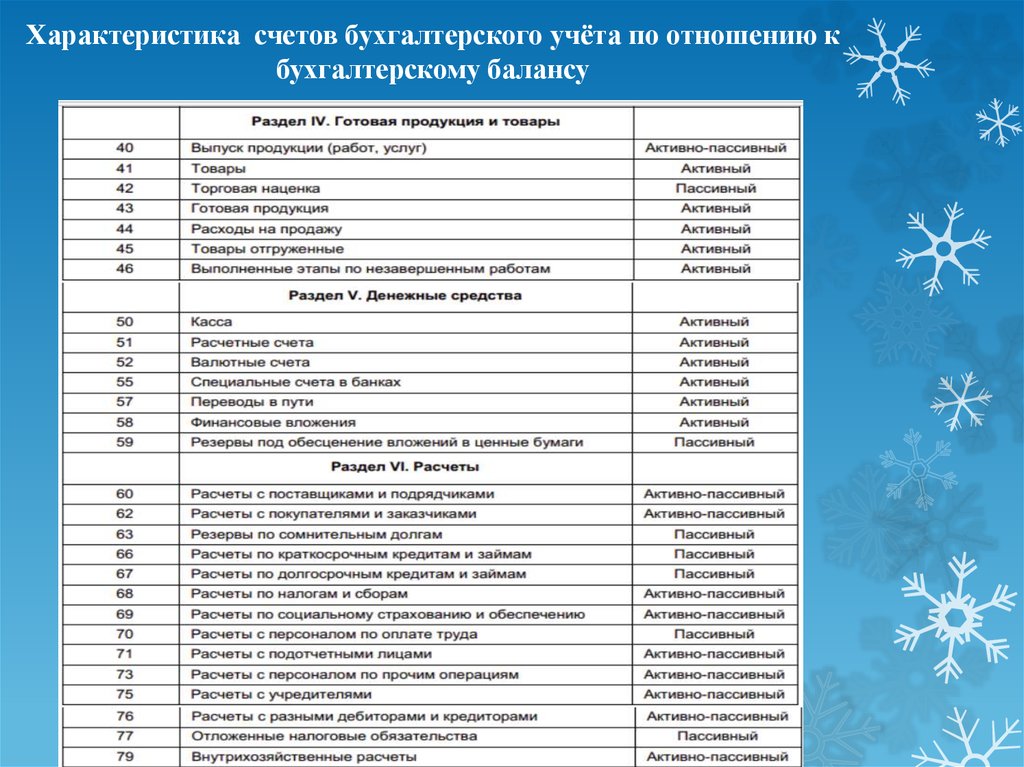

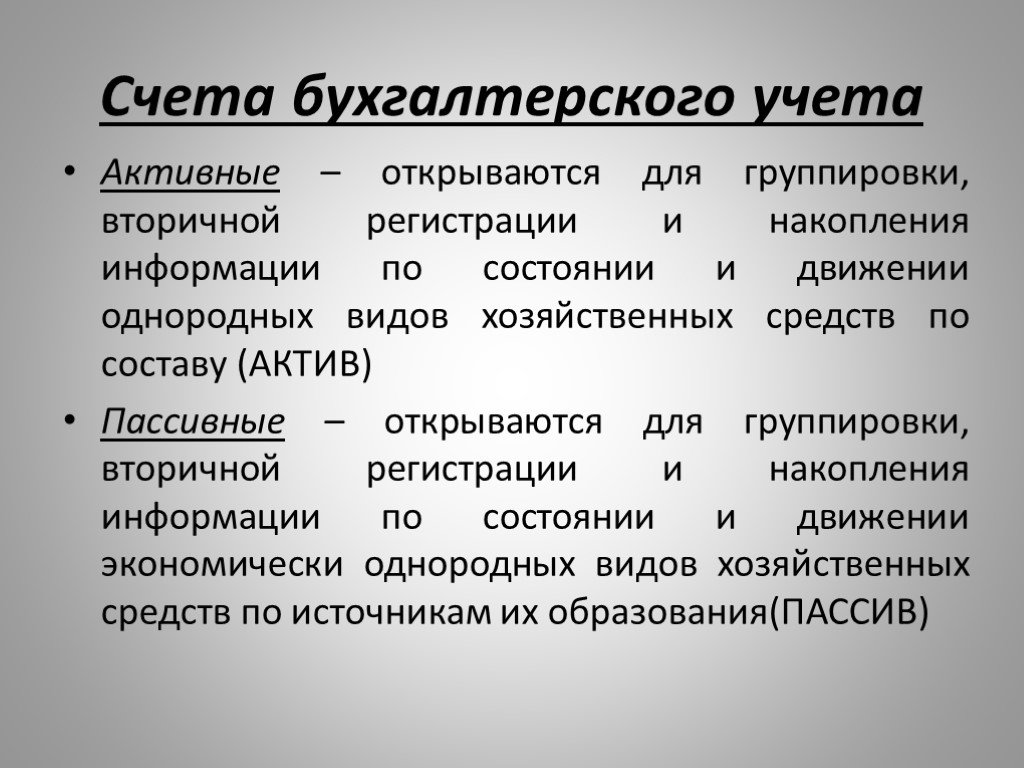

Счета бухгалтерского учета – это способ системного отражения состояния и изменения хозяйственных средств, источников их образования и хозяйственных процессов для получения информации о состоянии объекта учета, необходимой для управления и контроля за ним.

Счет имеет форму двусторонней таблицы.

В зависимости от

характера отражаемых объектов, делением

бухгалтерского баланса на актив и

пассив, счета делятся на активные и

пассивные. Активные счета предназначены

для текущего учета за состоянием и

изменением средств организации по их

составу и размещению, показываемых в

активе баланса (счета «Касса», «Расчетный

счет», «Основные средства».

В активных счетах данные для записи берут в активной части баланса и записывают на дебет счетов. Увеличение средств, приход и поступление отражают также на дебете счетов. Уменьшение средств, расход и выбытие отражают на кредите счетов. В конце отчетного периода подсчитывают итоги оборотов по всем счетам, вначале по дебету, а затем по кредиту. При подсчете оборотов по дебету счета начальный остаток не учитывается.

Конечный остаток (сальдо) по активным счетам определяют, прибавлением к начальному сальдо по дебету, итога оборота по дебету и вычитают итоги оборотов по кредиту. Конечный остаток может быть либо дебетовым, либо равняться нулю.

Пассивные счета

предназначены для текущего учета

состояния и изменений источников и

целевого назначения средств, показываемых

в пассиве баланса.

В пассивных счетах данные для записи берут из пассивной части баланса и записывают на кредит счетов. Увеличение источников средств, приход и поступление отражают по кредиту счетов. Уменьшение источников средств, расход и выбытие по дебету счетов. В конце отчетного периода подсчитывают итоги оборотов по счетам, вначале по кредиту, а затем по дебету. При подсчете оборотов по кредиту счета начальный остаток не учитывается. Конечный остаток (сальдо) по пассивным счетам определяют, прибавлением к начальному сальдо по кредиту, итога оборота по кредиту и вычитают итоги оборотов по дебету. Конечный остаток может быть либо кредитовым, либо равняться нулю.

Помимо активных

и пассивных счетов в учете также

применяются активно – пассивные счета. Активно – пассивные счета предназначены

для текущего учета состояния и изменений

средств организации по их составу и

размещению и источников их образования.

Они открываются на основании двух статей

баланса: активной и пассивной. Активно

– пассивные счета бывают двух видов: с

односторонним сальдо (дебетовое или

кредитовое) и с двухсторонним сальдо

(дебетовое и кредитовое одновременно).

Активно – пассивные счета предназначены

для текущего учета состояния и изменений

средств организации по их составу и

размещению и источников их образования.

Они открываются на основании двух статей

баланса: активной и пассивной. Активно

– пассивные счета бывают двух видов: с

односторонним сальдо (дебетовое или

кредитовое) и с двухсторонним сальдо

(дебетовое и кредитовое одновременно).

К активно-пассивным счетам с двусторонним развернутым сальдо относят счет 76 «Расчеты с разными дебиторами и кредиторами». В зависимости от состояния расчетов сальдо по счету может быть дебетовым или кредитовым. Сальдо по дебету данного счета означает дебиторскую задолженность, а сальдо по кредиту – кредиторскую. Так как, в качестве дебиторов и кредиторов могут выступать разные организации, сальдо может быть одновременно дебетовым и кредитовым.

Для определения

конечного остатка (сальдо) по

активно-пассивному счету необходимо к

остатку на начало отчетного периода

прибавить оборот по той стороне счета,

где отражен остаток на начало отчетного

периода, и вычесть оборот по противоположной

стороне счета.

Определение плана счетов — AccountingTools

/ Стивен БрэггЧто такое план счетов?

План счетов представляет собой список всех счетов, используемых в главной книге организации. Диаграмма используется бухгалтерским программным обеспечением для объединения информации в финансовую отчетность предприятия. Диаграмма обычно сортируется по номеру счета, чтобы упростить поиск конкретных счетов. Счета обычно числовые, но также могут быть буквенно-цифровыми.

Диаграмма обычно сортируется по номеру счета, чтобы упростить поиск конкретных счетов. Счета обычно числовые, но также могут быть буквенно-цифровыми.

Счета обычно перечислены в порядке их появления в финансовых отчетах, начиная с баланса и заканчивая отчетом о прибылях и убытках. Таким образом, план счетов начинается с денежных средств, проходит через обязательства и акционерный капитал, а затем продолжается счетами доходов, а затем расходов. Многие организации строят свой план счетов таким образом, что информация о расходах составляется отдельно по отделам; таким образом, отдел продаж, инженерный отдел и бухгалтерия имеют один и тот же набор счетов расходов. Точная конфигурация плана счетов будет основываться на потребностях отдельного бизнеса.

План счетов Передовой опыт

Очень важно изначально создать план счетов, который вряд ли будет меняться в течение нескольких лет, чтобы можно было сравнить результаты одного и того же счета за многолетний период. Если вы начинаете с небольшого количества счетов, а затем постепенно увеличиваете их количество, становится все труднее получить сопоставимую финансовую информацию больше, чем за прошлый год.

Другая передовая практика заключается в том, чтобы не позволять дочерним компаниям изменять стандартный план счетов без очень веской причины, поскольку использование многих версий затрудняет консолидацию результатов бизнеса.

Кроме того, периодически просматривайте список счетов, чтобы увидеть, содержат ли какие-либо счета относительно несущественные суммы. Если это так и если эта информация не нужна для специальных отчетов, закройте эти учетные записи и объедините сохраненную информацию в более крупную учетную запись. Выполняя это периодически, количество учетных записей снижается до управляемого уровня.

Образец плана счетов

Типичные счета в плане счетов:

Активы:

Денежные средства (Основная проверка счета)

Денежные средства (счет заработной платы)

Petty Cash

- 9009

- 9008 Accentable Defivable9299999

- 9008 ACCTVAUBLE 9999

- 9008 ACCTVAUBLABLE929999999

- 9008 ACCTALABLABLABLAIN 99999

.

Расходы будущих периодов

Запасы

Основные средства

Накопленная амортизация (контрсчет)

Other Assets

Liabilities:

Accounts Payable

Accrued Liabilities

Taxes Payable

Wages Payable

Notes Payable

Stockholders ‘ Капитал:

Обыкновенные акции

Привилегированные акции

Нераспределенная прибыль

Выручка:

Расходы:

План счетов Сопоставление

Если вы приобретаете другую компанию, ключевой задачей является перенос плана счетов приобретаемой компании на план счетов материнской компании, чтобы вы могли представить консолидированные финансовые результаты. Этот процесс известен как сопоставление информации приобретаемой компании с планом счетов материнской компании.

Этот процесс известен как сопоставление информации приобретаемой компании с планом счетов материнской компании.

Формат бухгалтерской книги | Типы, формат, преимущества, недостатки

Счета — это просто записи любой операции, которая увеличила или уменьшила общий баланс актива, обязательства или капитала.

Бухгалтерский учет — это процесс документирования финансовых операций предприятия на этих счетах. Процедура бухгалтерского учета включает в себя обобщение, анализ и отчетность по операциям внешним агентствам, сборщикам налогов и регулирующим органам.

Счета являются основой финансового учета. Каждая транзакция, совершенная фирмой, увеличивает или уменьшает общий баланс на одном счете на другом. Чтобы понять формат счетов, нам нужно пройти через несколько концепций для лучшего понимания.

Основные методы учета

Существует два основных метода учета: метод начисления и кассовый метод. Метод начисления — это метод, который включает в себя запись статей дохода по мере их получения и вычеты по факту возникновения расходов. Принимая во внимание, что кассовый метод бухгалтерского учета регистрирует продажи, когда наличные деньги получены, и регистрирует расходы, когда наличные выплачиваются.

Принимая во внимание, что кассовый метод бухгалтерского учета регистрирует продажи, когда наличные деньги получены, и регистрирует расходы, когда наличные выплачиваются.

Примерами метода начисления являются дебиторская и кредиторская задолженность. В то время как, с другой стороны, примерами расчета наличными являются покупка товара или услуги за наличные, оплата счета за электроэнергию за деньги.

Активы и обязательства

Активы – это объекты, принадлежащие компании, которые приносят будущие экономические выгоды. Обязательства — это те товары или услуги, которые предприятие должно другому предприятию и которые должны быть оплачены в течение определенного периода времени.

Активы приносят пользу вашему бизнесу и увеличивают капитал вашей компании, в то время как пассивы уменьшают капитал и собственный капитал вашей компании. Чем больше ваши активы превышают ваши обязательства, тем лучше финансовая устойчивость компании. Однако, если вы обнаружите, что у вас больше обязательств, чем активов, вы можете оказаться на грани банкротства.

Несколькими примерами активов являются ваши деньги, оборудование, принадлежащее бизнесу, и товарно-материальные запасы, доступные для продажи. Примерами обязательств являются ссуды, заработная плата, причитающаяся работникам, и деньги, причитающиеся поставщикам, которые рассматриваются как кредиторская задолженность.

Дебет и кредит

В системе двойной бухгалтерии дебет и кредит являются двумя главными аспектами каждой финансовой операции между двумя компаниями. Дебет находится в левой части столбца счета, в котором регистрируется увеличение активов, расходов и отражается уменьшение собственного капитала, доходов и обязательств. С другой стороны, кредитовая сторона находится в правой части счета. столбец счетов, в котором фиксируется увеличение собственного капитала, обязательств и доходов, а также уменьшаются счета активов и расходов.

Как дебет и кредит помогают нам в построении счета? Это помогает нам, создавая баланс между обеими сторонами счета, который определяет точность счетов.

Типы счетов

Обычно счета именуются и подсчитываются для их идентификации и учета. Аккаунты также имеют субсчета. Например, счет г-на Джона является субсчетом счета дебиторской задолженности.

Есть 3 счета, которые составляют счет главной книги. Счета активов, пассивов и собственного капитала.

- Счета активов. Счет актива имеет дебетовое сальдо, которое показывает ресурсы, доступные компаниям.

- Счета ответственности. Счет пассивов имеет кредитовое сальдо, в котором учитываются деньги, причитающиеся другим агентствам.

- Акционерные счета. Счет собственного капитала отображает инвестиции владельца в бизнес, например, капитал. Баланс счета собственного капитала также указывается в кредитной части столбца.

Формат счетов

Теперь, когда основы объяснены, будет легче понять, как счета организованы в формате. Простой счет состоит из трех частей. Во-первых, название учетной записи или имя учетной записи. Во-вторых, левая колонка для дебетовой стороны и третья правая сторона столбца для кредитной стороны.

Во-вторых, левая колонка для дебетовой стороны и третья правая сторона столбца для кредитной стороны.

Наиболее распространенный способ форматирования или отображения счетов — через T-счета.

Т-счет — это графическое представление счета главной книги. Как объяснялось ранее, левая сторона счета показывает дебетовую сторону, а правая часть счета показывает нам кредитную сторону. Общий баланс отображается в конце счета.

При оформлении Т-счета необходимо указать дату, описание счета и общую сумму для точности и легкого доступа к любой конкретной транзакции на будущее.

В соответствии с системой двойной записи, каждая финансовая операция должна производиться как по дебету, так и по кредиту, чтобы сбалансировать обе стороны счета. Поэтому важно рассчитать разницу между дебетовой и кредитовой сторонами, чтобы показать, как одна сторона бухгалтерской операции отражается через другой счет.

Итак, предположим, что дебетовая сторона превышает кредитовую, счет имеет дебетовое сальдо, и если кредитная сторона превышает дебетовую, это приведет к кредитовому остатку.

Формат счета текущего баланса

Иногда T-счет используется в ситуациях, когда баланс счета необходим периодически, например, еженедельно, ежемесячно или ежегодно. Формат текущего баланса необходим для отображения общего баланса после записи каждой транзакции, но он рассчитывается аналогично обычному Т-счету.

Преимущества формата учета

Формат учета имеет множество применений. Во-первых, он показывает нам четкое представление о транзакциях, которые происходят в бизнесе. Например, бизнес всегда будет знать, кому он должен свои деньги, а кто должен ему деньги с помощью Т-счетов.

Во-вторых, благодаря использованию форматов учета компания может легко исправить ошибки в транзакциях. Например, если компания А обнаружит, что дебиторская задолженность фирмы занижена, она может легко определить конкретный счет, в котором они допустили ошибки, и исправить проблему.

В-третьих, использование формата бухгалтерского учета с использованием t-счета помогает компании анализировать финансовые операции с помощью счетов, а не дат, которые очень трудно идентифицировать.

Наконец, очень легко управлять счетами в этом формате, поскольку он помогает бухгалтерам рассчитывать остатки и легко различать записи по дебету и кредиту.

Недостатки формата учета

Несмотря на то, что у этой системы много преимуществ, у этого формата есть несколько недостатков. Иногда может иметь место полное упущение транзакций, которое невозможно отследить, поскольку система двойной записи не может определить, отсутствует ли транзакция.

Использование этой системы может занять много времени и средств, поскольку организации может потребоваться дополнительный бухгалтер для ведения бухгалтерского учета, что может увеличить затраты бизнеса.

Заключение

Несмотря на некоторые недостатки формата бухгалтерского учета, он необходим для большинства предприятий, поскольку эти счета помогают компаниям отслеживать свои финансовые показатели за предыдущие годы и сравнивать себя с конкурентами, а в сегодняшней быстротекущей конкуренции это — лучшая система, поскольку она очень проста, и доступ к данным можно получить в экземпляре.

Часто задаваемые вопросы

1. Каков формат бухгалтерской книги?

Формат бухгалтерской книги — это документ, который содержит все финансовые операции предприятия. Бухгалтерская книга обычно представляет собой таблицу, в которой каждая строка представляет учетную запись, а каждый столбец — дату.

2. Какие существуют два формата бухгалтерских счетов?

Два формата бухгалтерских счетов: однократная и двукратная. Однократная запись — это формат, в котором записывается только дебетовая сторона счета, а двойная запись — это формат, в котором записываются как дебетовая, так и кредитная сторона счета.

3. Как вести бухгалтерский учет?

Бухгалтерская книга записывается в виде таблицы, в которой каждая строка представляет счет, а каждый столбец представляет дату. Дебетовая сторона счета должна быть записана в крайнем левом столбце, а кредитовая сторона счета должна быть записана в крайнем правом столбце.

4. Какие существуют 3 типа бухгалтерских книг?

Бухгалтерские книги трех типов: кассовые, общие и собственные.