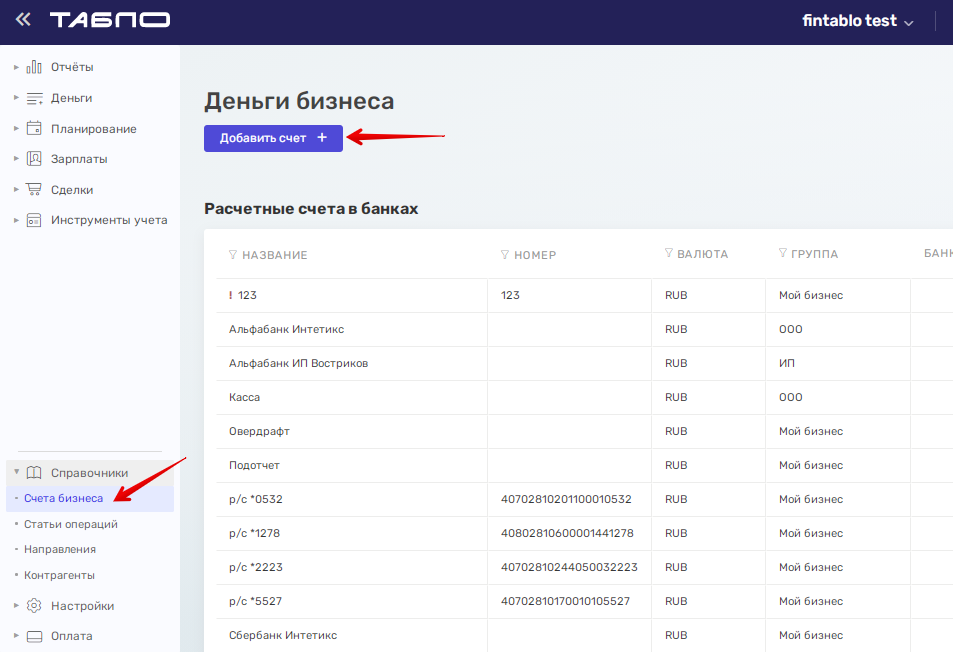

Можно использовать счет ГК для учета транзакции при неожиданно не разрешать ручной разноски флажок активен в Microsoft Dynamics AX 2012 R2

Accounts Receivable Еще…Меньше

Данная статья относится к Microsoft Dynamics AX для всех регионов.

Симптомы

При проверке не разрешать ручного учета флажок для счета ГК в Microsoft Dynamics AX 2012 R2, вы можете пользоваться счет ГК для учета транзакции в диалоговом окне накладной произвольным текстом неожиданно.

Решение

Сведения об исправлении

Существует исправление от корпорации Майкрософт. Имеется раздел «Исправление загрузки доступно» в верхней части этой статьи базы знаний. Если появляются проблемы загрузки установки исправления или другие вопросы технической поддержки, обратитесь к своему партнеру или зарегистрированы в плане поддержки непосредственно с корпорацией Майкрософт, можно обратитесь в службу технической поддержки Microsoft Dynamics и создайте новый запрос на обслуживание.

https://mbs.microsoft.com/support/newstart.aspxМожно также службу технической поддержки для Microsoft Dynamics по телефону с помощью этих ссылок для телефонов конкретной страны. Для этого посетите один из следующих веб-узлах корпорации Майкрософт:

Партнеры

https://mbs.microsoft.com/partnersource/support/Клиенты

https://mbs.microsoft.com/customersource/support/information/SupportInformation/global_support_contacts_eng.htmВ особых случаях оплата, предусмотренная в службу поддержки может быть отменена Если специалист службы технической поддержки Microsoft Dynamics и связанных продуктов определит, что решения проблемы является специально выпущенное. Затраты на обычные службы поддержки будет применяться к любые дополнительные вопросы и проблемы, которые не соответствуют требованиям особым обновлением.

Сведения об установке

Если у вас есть настройки для одного или нескольких методы или таблицы, изменяемые данным исправлением, необходимо применить эти изменения в тестовой среде перед развертыванием данного исправления в рабочей среде.

Дополнительные сведения об установке данного исправления щелкните следующий номер статьи базы знаний Майкрософт:

893082 инструкции по установке исправления Microsoft Dynamics AX

Предварительные условия

Необходимо иметь Microsoft Dynamics AX 2012 R2 для установки этого исправления.

Необходимость перезагрузки

После установки исправления необходимо перезагрузить службы Application Object Server (AOS).

Сведения о файлах

Дата и время для этих файлов указаны в формате общего скоординированного времени (UTC). При просмотре сведений о файле, он преобразуется в локальное время. Чтобы узнать разницу между временем по Гринвичу и местным временем, откройте вкладку Часовой пояс элемента Дата и время в панели управления.

Дата и время для этих файлов указаны в формате общего скоординированного времени (UTC). При просмотре сведений о файле, он преобразуется в локальное время. Чтобы узнать разницу между временем по Гринвичу и местным временем, откройте вкладку Часовой пояс элемента Дата и время в панели управления.|

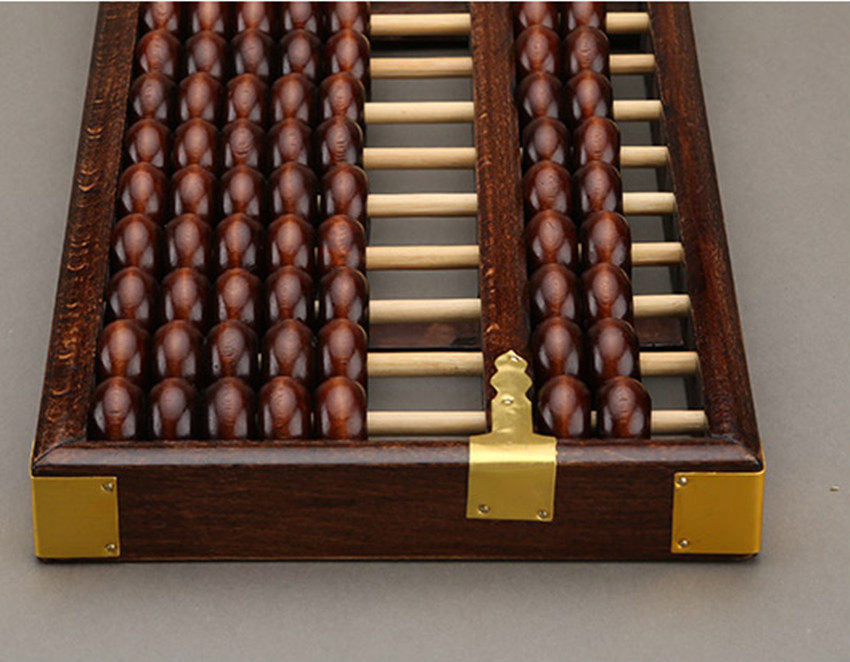

Самым первым инструментом счета у древнего пещерного человека в верхнем палеолите, безусловно, были пальцы рук. Сама природа предоставила человеку этот универсальный счетный инструмент. У многих народов пальцы (или их суставы) при любых торговых операциях выполняли роль первого счетного устройства. Для большинства бытовых потребностей людей их помощи вполне хватало. К счету по пальцам рук восходят многие системы счисления, например пятеричная (одна рука), десятеричная (две руки), двадцатеричная (пальцы рук и ног), сорокаричная (суммарное число пальцев рук и ног у покупателя и продавца). Известные средневековые математики рекомендовали в качестве вспомогательного средства именно пальцевый счет, допускающий довольно эффективные системы счета. Однако в разных странах и в разные времена считали по-разному. Несмотря на то что у многих народов кисть руки является синонимом и фактической основой числительного “пять”, у различных народов при пальцевом счете от одного до пяти указательный и большой пальцы могут иметь разные значения. У итальянцев при счете на пальцах рук большой палец обозначает цифру 1, а указательный – метит цифру 2; когда же считают американцы и англичане, указательный палец означает цифру 1, а средний – 2, в этом случае большой палец представляет цифру 5. А русские начинают счет на пальцах, первым загибая мизинец, и заканчивают большим пальцем, обозначающим цифру 5, при этом указательный палец сопоставлялся с цифрой 4. Средняя ЕвропаСевероевропейский пальцевой счет позволял показывать пальцами одной руки, складываемыми в различные комбинации, все числа от 1 до 100. Причем большим и указательным пальцами изображались десятки, остальными тремя – единицы. Например, число 30 получалось, когда большой и указательный пальцы левой руки были соединены в кольцо. Для того чтобы изобразить число 60, большой палец нужно согнуть и как бы склонить его перед указательным, нависающим над ним. Чтобы показать число 100, нужно было прижать выпрямленный большой палец снизу к указательному и отвести остальные три пальца в сторону. РоссияВ древнерусской нумерации единицы назывались “перстами”, десятки – “суставами”, а все остальные числа – “сочислениями”. Счет парами вплоть до середины XVIII века всегда занимал важное место в жизни россиян, поскольку имел качественное происхождение – пара рук, ног, глаз и пр. Четверичная система счета основана на “перстах” руки, не считая большого пальца. Большой – вовсе не “перст”, он “палесъ”! – в этой системе счисления означал конец счета, то есть являлся эквивалентом нуля. Счет восьмерками также основан на пальцевом счете и, по сути, является сочетанием двоичной и четверичной систем. Элементы восьмеричной системы существовали на Руси еще в начале XX столетия. Это и восьмиконечный крест, который использовали староверы, и восьмиголосное церковное пение, и название русской питейной меры – “осьмушки”, получаемой в результате последовательного троекратного деления пополам. В русской народной метрологии – это вообще деление какой-либо учетной нераздельной меры (например, куска пахотной земли, сажени или ведра вина) на части, соответствующие 1/2,1/4 и 1/8 долям. Пальцевой счет девятками является, пожалуй, самым распространенным русским народным способом умножения на пальцах с помощью так называемых девятериц – своеобразной таблицы умножения, обозначающей девятилетние сроки человеческой жизни. Счет десятками возник около 3-2,5 тысячи лет до нашей эры в Древнем Египте. Претерпев небольшие изменения, древнеегипетская десятеричная система сначала обосновалась на Востоке (в Индии примерно к VI веку нашей эры, более известная как индийский счет), а затем через весьма активную торговлю в XI-XIII веках достигла пределов Древней Руси. От Орды Русь переняла десятичную систему счисления для весовых измерений и денежного счета, опередив в этом даже Европу, которая познакомилась с десятеричной системой счисления через арабов только в XIII веке, а усвоила ее и того позже. Однако окончательно эта система счисления прижилась в России вместе с реформами Петра I, пришедшими к нам из Европы. В Древней Руси (особенно в Новгородской республике XII-XV веков) был широко распространен счет, основанный на счислении Счет сороками (или “сороковицами”) имел преимущественное распространение в Древней Руси. Число 40 (четыре десятка) долгое время называли “четыредцать” или “четыредесят”. Но восемьсот лет тому назад для обозначения этого множества на святой и православной Руси впервые появилось название “сорок”. О том, что число 40 на Руси когда-то играло особую роль при пальцевом счете, говорят и некоторые связанные с ним поверья. Так, сорок первый медведь считался роковым для российского охотника, убить паука – означало избавиться от сорока грехов и т. |

Пальцевой счет, унаследованный от далеких предков, сохранился вплоть до настоящего времени и активно используется, например, судьей на боксерском ринге при отсчете секунд во время нокаута или на товарно-сырьевой бирже где-нибудь в Чикаго или Токио. Да и в быту он не забыт. И сегодня мы сгибаем (а американцы, наоборот, разгибают) пальцы, в споре показывая оппоненту ради большей убедительности количество аргументов в пользу своей позиции. |

У многих народов пальцы рук долгое время оставались инструментом счета и на наиболее высоких ступенях развития.

У многих народов пальцы рук долгое время оставались инструментом счета и на наиболее высоких ступенях развития.

До сих пор ученые спорят, откуда взялось это слово. Одни полагают, что его истоки находятся в греческом названии числа 40 – “тессаконта”, другие утверждают, что оно появилось, когда Русь платила дань “сороковинами” (ежегодная ордынская подать, равная сороковой части наличного имущества). Третья группа исследователей убеждена, что это слово произошло от так называемых меховых денег и названия “сорочка “. Поэтому наши предки, например, на Русском Севере считали “сорока ми”, а их собратья – сибирские звероловы вели счет “сорочками”, то есть мешками для пушнины, в которых хранились звериные шкуры (преимущественно по 40 штук беличьих шкурок или по 40 собольих хвостов, шедших в XVI веке на пошив одной боярской шубы, именовавшейся “сорочкой”).

До сих пор ученые спорят, откуда взялось это слово. Одни полагают, что его истоки находятся в греческом названии числа 40 – “тессаконта”, другие утверждают, что оно появилось, когда Русь платила дань “сороковинами” (ежегодная ордынская подать, равная сороковой части наличного имущества). Третья группа исследователей убеждена, что это слово произошло от так называемых меховых денег и названия “сорочка “. Поэтому наши предки, например, на Русском Севере считали “сорока ми”, а их собратья – сибирские звероловы вели счет “сорочками”, то есть мешками для пушнины, в которых хранились звериные шкуры (преимущественно по 40 штук беличьих шкурок или по 40 собольих хвостов, шедших в XVI веке на пошив одной боярской шубы, именовавшейся “сорочкой”).

д. Все то количество, которое превышало некое множество (например, “сорок”), превосходящее всякое воображение (“сорок сороков”) и не умещавшееся в голове российского землепашца из-за своей ничем не ограниченной величины, называлось одним словом – “тьма”.

д. Все то количество, которое превышало некое множество (например, “сорок”), превосходящее всякое воображение (“сорок сороков”) и не умещавшееся в голове российского землепашца из-за своей ничем не ограниченной величины, называлось одним словом – “тьма”.

Руководство по бухгалтерскому учету Определение

По

Уилл Кентон

Полная биография

Уилл Кентон — эксперт в области экономики и инвестиционного законодательства. Ранее он занимал руководящие должности редактора в Investopedia и Kapitall Wire, имеет степень магистра экономики Новой школы социальных исследований и степень доктора философии по английской литературе Нью-Йоркского университета.

Ранее он занимал руководящие должности редактора в Investopedia и Kapitall Wire, имеет степень магистра экономики Новой школы социальных исследований и степень доктора философии по английской литературе Нью-Йоркского университета.

Узнайте о нашем редакционная политика

Обновлено 22 июля 2021 г.

Рассмотрено

Энди Смит

Рассмотрено Энди Смит

Полная биография

Энди Смит является сертифицированным специалистом по финансовому планированию (CFP®), лицензированным риелтором и педагогом с более чем 35-летним опытом управления разнообразными финансами. Он является экспертом по личным финансам, корпоративным финансам и недвижимости и за свою карьеру помог тысячам клиентов в достижении их финансовых целей.

Узнайте о нашем Совет по финансовому обзору

Инвестопедия / Мира Нориан

Что такое руководство по бухгалтерскому учету?

Руководство по бухгалтерскому учету содержит соответствующие правила бухгалтерского учета и другую информацию для бизнеса или организации. Это руководство, разработанное внутри компании и содержащее информацию, характерную для организации, для которой оно было разработано.

Это руководство, разработанное внутри компании и содержащее информацию, характерную для организации, для которой оно было разработано.

Ключевые выводы

- Руководство по бухгалтерскому учету содержит учетную политику и процедуры компании.

- Руководство по бухгалтерскому учету, разработанное внутри компании, содержит учетную информацию, которой должна следовать фирма.

- Руководство по бухгалтерскому учету служит руководством для бухгалтеров и учебным пособием для новых сотрудников.

- Руководство по бухгалтерскому учету обычно содержит такую информацию, как различные отделы фирмы, используемые типы бухгалтерского учета, специальные инструкции по ведению бухгалтерских книг, требования к отчетности и бюджетную информацию.

Понимание руководства по бухгалтерскому учету

Руководство по бухгалтерскому учету содержит описание всех соответствующих правил, процедур и руководящих принципов бухгалтерского учета для организации. Он разрабатывается внутри организации и может использоваться в качестве справочного инструмента для перекрестного обучения сотрудников или для обучения вновь нанятого персонала. Руководства по бухгалтерскому учету отличаются по размеру и содержанию от одной организации к другой в зависимости от типа и размера организации.

Он разрабатывается внутри организации и может использоваться в качестве справочного инструмента для перекрестного обучения сотрудников или для обучения вновь нанятого персонала. Руководства по бухгалтерскому учету отличаются по размеру и содержанию от одной организации к другой в зависимости от типа и размера организации.

В руководстве по бухгалтерскому учету фирмы могут быть перечислены должности или отделы внутри организации, список счетов, специальные инструкции по ведению бухгалтерских книг или записей операций или другие правила, которые должны соблюдаться бухгалтерским персоналом.

Он может часто содержать бюджетную информацию или образцы форм, которые необходимо заполнять и хранить на месте для целей регистрации или отправлять внешним организациям для целей отчетности. По сути, руководство по бухгалтерскому учету представляет собой описание всей важной бухгалтерской информации и процедур для бизнеса.

Компоненты руководства по бухгалтерскому учету

Руководство по бухгалтерскому учету обычно начинается с введения, объясняющего цель руководства и то, что те, кто его читает, должны извлечь из него, а также ответственность руководства в отношении счетов фирмы.

В следующем разделе обычно рассматриваются различные отделы фирмы и подчеркивается, как они влияют на процесс бухгалтерского учета. В этой части объясняется структура компании и обязанности каждого отдела.

После этого объясняются процедуры и политика бухгалтерского учета и то, как должна вестись отчетность. После этой части руководство по бухгалтерскому учету подробно описывает процесс планирования, требования к отчетности и уполномоченный персонал, который контролирует эти функции.

Последующий процесс может быть сосредоточен на различных аспектах бухгалтерского учета, таких как внутренний аудит, учет затрат, учет запасов и учет денежных средств. Руководство по бухгалтерскому учету обычно заканчивается различными ресурсами, помогающими на протяжении всего процесса.

Пример руководства по бухгалтерскому учету

Корпорация XYZ производит и продает виджеты. В корпорации XYZ есть бухгалтерский отдел, который отслеживает все факты и цифры, связанные с обслуживанием производственных мощностей, складированием запасов и управлением операциями по продаже и распределению.

Все соответствующие корпоративные счета для этих областей бизнеса, включая инструкции по их ведению и необходимые формы, которые необходимо заполнить, находятся в руководстве по бухгалтерскому учету XYZ.

Руководство по бухгалтерскому учету было разработано старшим бухгалтерским персоналом корпорации XYZ и используется в качестве справочного материала для постоянных сотрудников и учебного пособия для новых сотрудников.

| AM ГЛАВА ИЛИ BFB | |||

И. | ОБЩИЕ СВЕДЕНИЯ | ||

| А. | БУХГАЛТЕРСКИЕ ЗАПИСИ И ОТЧЕТЫ | ||

| Оценка юридически самостоятельных организаций для целей финансовой отчетности | А-557-67 | ||

| Финансовые журналы | Ф-235-45 | ||

| Официальная документация, необходимая для поддержки финансовых операций университета | А-000-7 | ||

| Отчеты | Р-265 | ||

Б. | ДРУГОЕ | ||

| Делегирование полномочий — Полномочия на подпись | Д-224-17 | ||

| Стандарты внутреннего контроля | БФБ-ИА-101 | ||

| Запасы | И-581 | ||

| Использование автомобилей и гаражей штата Калифорния | БФБ-ШИНА-7 | ||

| II. | УЧЕТ ЗАТРАТ | ||

| Руководство по расчету и выставлению счетов для подразделения академической поддержки | БФБ-А-56 | ||

| Университетские процедуры прямого калькуляции | БФБ-А-47 | ||

III. | НАЛИЧНЫЕ И БАНКОВСКИЕ ОПЕРАЦИИ | ||

| Денежные средства: кассовый контроль | С-173 | ||

| Денежные средства: остатки индивидуальных фондов | С-173-13 | ||

| Денежные средства: Депозиты для инкассации кампуса | С-173-14 | ||

| Наличные: чек-контроль | С-173-15 | ||

| Денежные средства: обработка контролируемых выплат | С-173-15.2 | ||

| Денежные средства: депозиты и другие кредиты | С-173-26 | ||

| Денежные средства: аккредитивы | С-555-42 | ||

| Денежные средства: Мелкие денежные выплаты | С-173-61 | ||

| Наличные: невостребованные и необналиченные чеки | С-173-78 | ||

| Наличные: программа кредитных и дебетовых карт | С-173-85 | ||

| Политика обращения с денежными средствами и их эквивалентами | БФБ-БУС-49 | ||

| Процедуры расследования неправомерного использования университетских ресурсов | БФБ-Г-29 | ||

IV. | ОПЕРАЦИИ С КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ | ||

| А. | ВЫПЛАТЫ | ||

| Выплаты: требуется утверждение | Д-371-16 | ||

| Выплаты: выплаты гонораров | Д-371-35 | ||

| Б. | НАЛОГИ | ||

| Выплаты: учет и налоговая отчетность по платежам, осуществленным через систему поставщиков | Д-371-12.1 | ||

| Подача исков об освобождении от уплаты налогов и возмещении стоимости имущества, арендованного университетом | БФБ-Г-38 | ||

С. | ДРУГОЕ | ||

| Платежи в административный фонд | А-253-27 | ||

| Задания поставщиков и строительных подрядчиков | А-773-82 | ||

| Неденежные вознаграждения сотрудников | БФБ-Г-41 | ||

| Развлечения | БФБ-БУС-79 | ||

| Переезд: политика и правила, регулирующие переезд и переселение | БФБ-Г-13 | ||

| Правила поездок | БФБ-Г-28 | ||

В. | ЗАРАБОТНАЯ ПЛАТА | ||

| А. | ВАЛОВАЯ ЗАРПЛАТА | ||

| Заработная плата: посещаемость, отчетность по времени и записи о начислении отпусков | П-196-13 | ||

| Заработная плата: официальные даты выплаты | П-196-16.5 | ||

| Заработная плата: выплаты за ущерб за услуги, оказанные до подписания присяги на лояльность | П-196-21 | ||

| Б. | НАЛОГИ | ||

| Заработная плата: учет и налоговая отчетность по обязательным отчислениям и страховым взносам | П-196-11 | ||

С. | ПЕНСИОННЫЕ | ||

| Заработная плата: взносы OASDI и Medicare | П-196-30 | ||

| Заработная плата: процедуры учета UCRS | П-196-78 | ||

| Д. | ПРОЧИЕ ВЫЧИСЛЕНИЯ И ЛЬГОТЫ | ||

| Заработная плата: планы вознаграждения в области медицинских наук | П-196-37 | ||

| Э. | ДРУГОЕ | ||

| Стандарты внутреннего контроля: Ведомственные платежные ведомости | БФБ-ИА-101 | ||

| Учет заработной платы и финансовая отчетность для других вознаграждений по окончании трудовой деятельности | П-196-81 | ||

| Заработная плата: учет пенсий | П-196-82 | ||

| Заработная плата: выплаты в связи со смертью сотрудника | П-196-25 | ||

| Заработная плата: переводы и встречи между офисами | П-196-38 | ||

| Заработная плата: выходное пособие | П-196-80 | ||

VI. | ТЕКУЩИЙ УЧЕТ СРЕДСТВ | ||

| А. | ОБЩИЕ ФОНДЫ | ||

| Требования штата | С-717 | ||

| Б. | ФЕДЕРАЛЬНОЕ ПРАВИТЕЛЬСТВО | ||

| Контракты и гранты: программы выдачи наличных | С-557-21 | ||

| Контракты и гранты: фонды администрирования федеральных контрактов и грантов — отчисления на административные и неразрешенные расходы | С-557-23 | ||

С. | СПЕЦИАЛЬНЫЕ ГОСУДАРСТВЕННЫЕ АССИГНАЛЫ И КОНТРАКТЫ | ||

| Контракты и гранты: косвенные затраты, возмещенные государственными органами | С-557-38 | ||

| Д. | ПРОДАЖА ОБРАЗОВАТЕЛЬНОЙ ДЕЯТЕЛЬНОСТИ И УСЛУГИ | ||

| Больницы: Стоматологические клиники Учет затрат и отчетность | Н-571-21 | ||

| Э. | ПРОДАЖА И УСЛУГИ ВСПОМОГАТЕЛЬНЫХ ПРЕДПРИЯТИЙ | ||

| Вспомогательные предприятия | А-783-1 | ||

| Стоимость и оборотный капитал для вспомогательных и обслуживающих предприятий | БФБ-А-59 | ||

| Единая система учета затрат в сфере жилищно-коммунального хозяйства и общественного питания | БФБ-А-17 | ||

Ф. | ПРОДАЖА И УСЛУГИ УЧЕБНЫХ БОЛЬНИЦ | ||

| Медицинские услуги: профессиональные сборы | Н-214-7 | ||

| Планы компенсации медицинских наук | Н-214-75 | ||

| Больницы: Руководство по бухгалтерскому учету Комиссии больниц Калифорнии | Н-576-11 | ||

| Больницы: приобретение медицинских групп | Н-576-15 | ||

| Больницы: возмещение расходов сторонними спонсорами | Н-576-18 | ||

| Больницы: стандарты финансовой оценки | Н-576-28 | ||

| Больницы: активность пациентов и финансовые прогнозы (моделирование) | Н-576-61 | ||

| Больницы: учет основных средств предприятия | Н-576-62 | ||

| Больницы: требования к отчетности | Н-576-67 | ||

| Больницы: поддержка клинического обучения | Н-576-73 | ||

| Больницы: оборотный капитал | Н-576-85 | ||

| Медицинские центры | Н-576 | ||

| Медицинские центры: Учет договоров с капиталом | Н-576-12 | ||

| Медицинские центры: Дополнительные платежи Medi-Cal | Н-576-57 | ||

| Медицинские центры: Дебиторская задолженность пациентов | Н-576-60 | ||

Г. | ДРУГИЕ ИСТОЧНИКИ | ||

| Руководство по работе с университетскими товарно-материальными запасами | БФБ-БУС-54 | ||

| VII. | УЧЕТ КРЕДИТНОГО ФОНДА | ||

| Дополнительная программа жилищного кредита | Ф-117-73 | ||

| VIII. | УЧЕТНЫЙ УЧЕТ ДАННЫХ И АНАЛОГИЧНЫХ ФОНДОВ | ||

| Благотворительные и аналогичные фонды | Е-525 | ||

| Подарки: финансовая отчетность о дарении материального и нематериального имущества | Г-327 | ||

| Подарки: запись обещаний | Г-327-66 | ||

IX. | УЧЕТ ФОНДОВ ЗАВОДА | ||

| А. | НЕИЗрасходованные заводские фонды | ||

| Бухгалтерский учет завода: изготовленное имущество | П-415-32 | ||

| Б. | ИНВЕСТИЦИИ В ФОНДЫ | ||

| Применение доходов от продажи, обмена или передачи университетской собственности | БФБ-А-51 | ||

| Библиотеки и коллекции: капитализация | Л-316-11 | ||

| Капитализация основных средств | Р-415-10 | ||

| Бухгалтерский учет предприятия: капитализация расходов из текущих фондов | Р-415-1 | ||

| Бухгалтерский учет завода: инвестиции в капитализацию завода и ликвидация в текущих фондах | П-415-3 | ||

| Бухгалтерский учет: государственные капитальные проекты | Р-415-71 | ||

| Бухгалтерский учет: бухгалтерский учет и финансовая отчетность по нематериальным активам | Р-415-7 | ||

Х. | |||