Ясно о бухучёте в 1с:Бухгалтерия 3.0!

Ясно о бухучёте в 1с:Бухгалтерия 3.0!

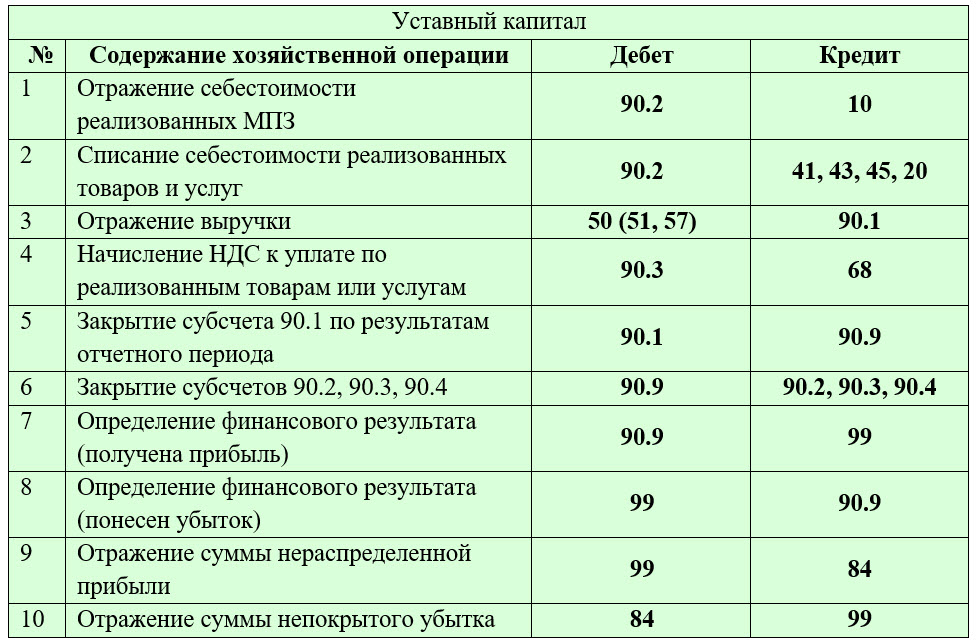

Общая информация о счёте:

Синонимами счета являются : счет 90.7, счет 90-07, счет 90/07, счет 90 07,

Вид счета : Активный

ВНИМАНИЕ!

Cчет 90.07 “Расходы на продажу” НЕЛЬЗЯ ИСПОЛЬЗОВАТЬ В ПРОВОДКАХ!

смотри также другие счета плана счетов: весь план счетов

смотри также ПБУ: все ПБУ

- 90.07.1 “Расходы на продажу по деятельности с основной системой налогообложения”

- 90.07.2 “Расходы на продажу по отдельным видам деятельности с особым порядком налогообложения”

На субсчете 90.07 “Расходы на продажу” учитываются расходы на продажу товаров, продукции, работ и услуг, по которым на субсчете 90.01 “Выручка” признана выручка (списываются со счета 44 “Расходы на продажу”).

Аналитический учет ведется по каждому виду продаваемых товаров, продукции, выполняемых работ и оказываемых услуг (субконто “Номенклатурные группы”, только обороты).

Описание родительского счета: Описание счета 90 “Продажи”

План счетов

#01 #02 #03 #04 #05 #07 #08 #09#10 #11 #14 #15 #16 #19#20 #21 #23 #25 #26 #28 #29#40 #41 #42 #43 #44 #45 #46#50 #51 #52 #55 #57 #58Для бухгалтера

Хозоперации и проводкиТермины: что есть что

Ответы бухгалтеру

Положения по бухгалтерскому учету (действующие)

План счетов бухгалтерского учета

Документы 1с:Бухгалтерия

Курсы валют ЦБ РФ 2005-2021

Архив статей

Источники информации

Газета ‘Учет.

Клерк.ру

Журнал ‘Главбух’

сайт Минфина России

сайт налоговой службы

сайт ИВЦ налоговой службы

сайт ИСС КонсультантПлюс

РБК

газета ‘Ведомости’

газета ‘Коммерсант’

BFM.ru/

газета ‘Российская газета’

правильная карта для приёма платежей самозанятого: дебетовая карта РайффайзенбанкаВсё чётко и удобно

Выгоднее предложений конкурентов:кэшбэк за покупки на всё 1.5%

+

бесплатное годовое обслуживание.

Закрытие счета 26 в 2021 году в 1С Бухгалтерия

С 2021 года организации, осуществляющие производственные операции больше не могут включать затраты, связанные с производственным процессом в управленческие расходы (пп. “г” п. 26 ФСБУ 5/2019).

“г” п. 26 ФСБУ 5/2019).

До 2021 года допускалось закрытие косвенных расходов, традиционно учитываемых на 26 счете бухгалтерского учета, на счета 90, 20, 23 или 29. С 2021 года расходы с 26 счета учета закрываются только на 90-й счет.

Косвенные расходы – расходы организации, которые нельзя напрямую отнести к стоимости конкретной продукции.

Как настроить учетную политику в 1С?

Для корректного учета расходов в производственной организации проверьте настройки Учетной политики.

В карточке Учетной политики организации убедитесь, что в качестве основного счета затрат установлен счет учета 20.01 “Основное производство”, а также настройку флагов:

- выпуск продукции;

- выполнение работ, оказание услуг заказчикам;

Может быть установлен один из видов производственной деятельности или оба признака.

Расходы организации, отраженные на счете 26 “Общехозяйственные расходы” необходимо в полном объеме включить в расходы текущего периода. В связи с этим порядок распределения общехозяйственных расходов больше не требуется определять в учетной политике.

В связи с этим порядок распределения общехозяйственных расходов больше не требуется определять в учетной политике.

С 2021 года на счете 26 “Общехозяйственные расходы” учитываются только общехозяйственные расходы, не связанные с производством и выпуском продукции. Закрытие 26-го счета выполняется автоматически при закрытии месяца регламентной операцией “Закрытие счетов 20, 23, 25, 26”.

Расходы по 26-му счету автоматически списываются на счет 90.08.1 “Управленческие расходы”

Для учета расходов организации, занимающейсяторговлей в карточке Учетной политики организации в качестве основного счета зарта должен быть указан счет 26, а признаки:

- выпуск продукции;

- выполнение работ, оказание услуг заказчикам;

должны быть отключены.

Закрытие 26-го счета также выполняется в автоматическом режиме при закрытии месяца регламентной операцией “Закрытие счетов 20, 23, 25, 26”.

Расходы по 26-му счету в бухгалтерском учете списываются на счет 90.02.1 “Себестоимость продаж по деятельности с основной системой налогообложения”. В налоговом учете расходы по счету 26 закрываются на счет 90.08.1 “Управленческие расходы”.

Услуги 1С Бухгалтерия

Заказать

Заказать

Заказать

1С:Бухгалтерия в вашем смартфоне!

1С: Мобильная бухгалтерия – современное решение, позволяющее оперативно получать наиболее важную информацию для вашего бизнеса, работать с заказами, договорами, выполнять кассовые и банковские операции при помощи смартфона.

| Google Play |

| App Store |

Сопровождение 1С

Поддержка и абонентское сопровождение 1С с закрепленным специалистом на постоянной основе!

- Обновление конфигураций.

- Консультации по работе в программе.

- Поиск и устранение ошибок 1С.

- настройка функциональности программы.

- Настройка и поддержка типовых обменов с другими системами.

Узнайте как сократить затраты на обслуживание 1С!

| Подробнее |

Удаленная работа с 1С

Доступность

Доступ в любое время из любой точки мира

Надежность

Хранение данных в надежном data-центре с передачей данных по защищенным каналам.

Экономия

Не требует затрат на установку и обслуживание программы.

| Узнать стоимость |

90-дневная дебиторская задолженность Определение

означает на момент ее определения каждый Счет, который удовлетворяет следующим критериям и продолжает соответствовать тем же критериям на момент такого определения: такому Счету (i) был выставлен счет, и представляет собой добросовестные суммы, причитающиеся Стороне по Займу от покупателя товаров или услуг, в каждом случае возникшие в ходе обычной деятельности такой Стороны по Займу, и (ii) не подлежат включению в расчет Базы для заимствования в соответствии с к любому из пунктов с (а) по (u) ниже. Не ограничивая вышеизложенное, чтобы квалифицироваться как Приемлемая дебиторская задолженность, Счет не должен указывать ни одно Лицо, кроме Стороны займа, в качестве получателя платежа или стороны, осуществляющей перевод. При определении суммы, подлежащей включению, номинальная сумма Счета должна быть уменьшена без дублирования на сумму, не отраженную в такой номинальной сумме, (i) на сумму всех начисленных и фактических скидок, требований, кредитов или кредитов. незавершенные, надбавки по рекламной программе, корректировки цен, финансовые сборы или другие надбавки (включая любую сумму, которую соответствующая Сторона займа может быть обязана вернуть клиенту в соответствии с условиями любого соглашения или договоренности (письменной или устной)), (ii) без дублирования, совокупную сумму всех лимитов и вычетов, предусмотренных в этом определении и в других частях настоящего Соглашения, если таковые имеются, и (iii) совокупную сумму всех денежных средств, полученных в отношении такого Счета, но еще не примененных соответствующей Стороной займа.

Не ограничивая вышеизложенное, чтобы квалифицироваться как Приемлемая дебиторская задолженность, Счет не должен указывать ни одно Лицо, кроме Стороны займа, в качестве получателя платежа или стороны, осуществляющей перевод. При определении суммы, подлежащей включению, номинальная сумма Счета должна быть уменьшена без дублирования на сумму, не отраженную в такой номинальной сумме, (i) на сумму всех начисленных и фактических скидок, требований, кредитов или кредитов. незавершенные, надбавки по рекламной программе, корректировки цен, финансовые сборы или другие надбавки (включая любую сумму, которую соответствующая Сторона займа может быть обязана вернуть клиенту в соответствии с условиями любого соглашения или договоренности (письменной или устной)), (ii) без дублирования, совокупную сумму всех лимитов и вычетов, предусмотренных в этом определении и в других частях настоящего Соглашения, если таковые имеются, и (iii) совокупную сумму всех денежных средств, полученных в отношении такого Счета, но еще не примененных соответствующей Стороной займа. уменьшить сумму такого Счета. Если иное время от времени не утверждается Агентом в письменной форме, ни один Счет не является Приемлемой дебиторской задолженностью, если без дублирования:

уменьшить сумму такого Счета. Если иное время от времени не утверждается Агентом в письменной форме, ни один Счет не является Приемлемой дебиторской задолженностью, если без дублирования:

означает все Счета и все права, право собственности и интересы в отношении любых возвращенных товаров, вместе со всеми правами, титулами, ценными бумагами и гарантиями в отношении них, включая любые права на остановку в пути, повторный возврат, рекламацию и перепродажу, а также все связанные с этим права. обеспечительные интересы, залоговые права и залоги, будь то добровольные или недобровольные, в каждом случае существующие в настоящее время или находящиеся в собственности, или возникающие в будущем или приобретенные.

Доверительным фондом в иностранной валюте, должен быть сообщен Оценщику, который должен конвертировать его в доллары США на основе текущих обменных курсов таким же образом, как это предусмотрено в Разделе 4.01(b) или 4.01(c), как применимо, для преобразования оценки иностранных Долевых ценных бумаг, и Оценщик должен сообщать о таком преобразовании при каждой Оценке, проведенной в соответствии с Разделом 4. 01.”

01.”

означает любую Дочернюю компанию Компании, находящуюся в 100% собственности (i), которая создана исключительно с целью и не занимается никакими видами деятельности, кроме деятельности, связанной с финансированием дебиторской задолженности Компании и/или ее Ограниченных дочерних компаний, (ii) которая определена Компанией в качестве Дочерней компании по работе с дебиторской задолженностью в соответствии с Сертификатом должностного лица, выданным Доверительному управляющему, (iii) никакая часть Задолженности или любого другого обязательства (условного или иного), которое когда-либо может быть обращено или обязывает Компания или любая Ограниченная дочерняя компания каким-либо образом или подчиняет любое имущество или активы Компании или любой Ограниченной дочерней компании, прямо или косвенно, условно или иным образом, их удовлетворению, кроме как в соответствии с (a) заявлениями, гарантиями и соглашениями ( или любое возмещение убытков в отношении таких заявлений, гарантий и соглашений), заключенных в ходе обычной деятельности в связи с продажей (включая при продаже в обмен на простой вексель или Долевое участие в такой Дочерней компании по работе с дебиторской задолженностью) дебиторской задолженности такой Дочерней компании по работе с дебиторской задолженностью или (b) любой гарантии любого такого финансирования дебиторской задолженности Компанией или любой Ограниченной дочерней компанией, которой разрешено быть понесенными в соответствии с Разделом 4. 06, (iv), с которым ни Компания, ни любая Ограниченная дочерняя компания Компании не имеют никаких договоров, соглашений, договоренностей или договоренностей, кроме договоров, соглашений, договоренностей и договоренностей, заключенных в ходе обычной деятельности в связи с с продажей (включая продажу в обмен на вексель или Долю участия в таком Дочернем предприятии по работе с дебиторской задолженностью) дебиторской задолженности в соответствии с Разделом 4.17 и сборов, подлежащих уплате в ходе обычной деятельности в связи с обслуживанием дебиторской задолженности, и (v) в отношении которых ни Компания, ни любая Ограниченная дочерняя компания Компании не имеют никаких обязательств (a) подписаться на дополнительные акции Уставного капитала или другие Доли в нем или сделать любой дополнительный вклад в капитал или аналогичный платеж или перевод в него, кроме как в связи с продажей (включая продажу в обмен на простой вексель или Доли в капитале такой Дочерней компании по работе с дебиторской задолженностью) дебиторской задолженности такой Дочерней компании по работе с дебиторской задолженностью в соответствии с Разделом 4.

06, (iv), с которым ни Компания, ни любая Ограниченная дочерняя компания Компании не имеют никаких договоров, соглашений, договоренностей или договоренностей, кроме договоров, соглашений, договоренностей и договоренностей, заключенных в ходе обычной деятельности в связи с с продажей (включая продажу в обмен на вексель или Долю участия в таком Дочернем предприятии по работе с дебиторской задолженностью) дебиторской задолженности в соответствии с Разделом 4.17 и сборов, подлежащих уплате в ходе обычной деятельности в связи с обслуживанием дебиторской задолженности, и (v) в отношении которых ни Компания, ни любая Ограниченная дочерняя компания Компании не имеют никаких обязательств (a) подписаться на дополнительные акции Уставного капитала или другие Доли в нем или сделать любой дополнительный вклад в капитал или аналогичный платеж или перевод в него, кроме как в связи с продажей (включая продажу в обмен на простой вексель или Доли в капитале такой Дочерней компании по работе с дебиторской задолженностью) дебиторской задолженности такой Дочерней компании по работе с дебиторской задолженностью в соответствии с Разделом 4. 17 или (b) для поддержания или сохранения платежеспособности, любого балансового периода, финансового состояния, уровня доходов или результатов деятельности.

17 или (b) для поддержания или сохранения платежеспособности, любого балансового периода, финансового состояния, уровня доходов или результатов деятельности.

на любую Базовую дату заимствования, Дебиторская задолженность, в отношении которой выполнены следующие требования:

означает каждый «нематериальный платеж» (как определено в UCC) вместе со всеми доходами, платежами и поступлениями от них , задолженность Эмитента кредитной карты или Обработчика кредитной карты Стороне по кредиту в результате расходов клиента Стороны по кредиту по кредитным или дебетовым картам, выпущенным таким Эмитентом кредитной карты в связи с продажей товаров Стороной по кредиту или услуг выполняемые Стороной по Займу, в каждом случае в ходе своей обычной деятельности.

означает в отношении любого Лица любые и все права такого Лица на оплату проданных товаров и/или оказанных услуг, включая счета, общие нематериальные активы и любые и все такие права, подтвержденные движимыми бумагами, инструментами или документами, независимо от того, должны ли они быть причитающимися и должны ли они быть получены в результате исполнения, а также приобретены ли они в настоящее время или в будущем или возникнут в будущем, а также любые доходы, возникающие в связи с этим или связанные с ним.

(a) депозитные счета, остаток на которых состоит исключительно из и используется исключительно для (i) удержанного подоходного налога и федерального, государственного или местного налога на занятость в таких суммах, которые, по разумному суждению Материнского Заемщика, должны быть выплачивается Службе внутренних доходов или государственным или местным органам власти в течение следующих двух месяцев в отношении сотрудников любой из Сторон займа и (ii) суммы, которые должны быть выплачены в план вознаграждений работникам в соответствии с DOL Reg. сек. 2510.3-102 от имени или в интересах сотрудников одной или нескольких Сторон займа и (b) депозитных счетов, составляющих (остаток на которых состоит исключительно из средств, предназначенных для использования в связи с) налоговых счетов и счетов заработной платы.

означает счета Клиентов, (i) которые контролируются Лицом, имеющим доступ, и (ii) в которых ни одно Лицо, имеющее доступ, не имеет существенного пропорционального экономического интереса; при условии, что Клиент платит Лицу доступа управленческое, консультационное или любое другое подобное независимое вознаграждение, а бенефициар Счета клиента не является ближайшим членом семьи Лица доступа.

означает в любое время любую Дебиторскую задолженность, в отношении которой счет-фактура или xxxx еще не были отправлены Должнику.

Счета, созданные и поддерживаемые Сервисером в соответствии с Разделом 3.05.

означает неаудированную консолидированную ежеквартальную финансовую отчетность Эмитента за квартальный период, заканчивающийся 31 марта, 30 июня, 30 сентября и 31 декабря каждого года, подготовленную в соответствии с ОПБУ.

означает проверенный баланс Компании и Дочерних компаний, составленный на Дату составления баланса, и проверенный отчет о прибылях и убытках Компании и Дочерних компаний за финансовый год, закончившийся на Дату баланса, включая, в каждом случае примечания к ним, а также отчет директоров и аудиторский отчет.

означает счета, открытые Заемщиком в банковских сейфах, на которые перечисляются все сборы или платежи по его счетам и другое Обеспечение.

имеет значение, указанное в Приложении C.

означает на любую дату определения всю дебиторскую задолженность, указанную в пункте 1 Приложения 7.01.

любого Лица означает торговую кредиторскую задолженность такого Лица со сроком погашения не более 90 дней, понесенных в ходе обычной деятельности такого Лица.

означает на момент ее определения каждую Дебиторскую задолженность по кредитной карте, которая удовлетворяет следующим критериям на момент создания и продолжает соответствовать тем же критериям на момент такого определения: такая Дебиторская задолженность по кредитной карте (i) была заработано в результате исполнения и представляет собой добросовестные суммы, причитающиеся Заемщику от Эмитента кредитной карты или Обработчика кредитных карт, и в каждом случае возникает в ходе обычной деятельности такого Заемщика, и (ii) в каждом случае является приемлемым для Агента на свое Разрешенное усмотрение и не подлежит включению в расчет Базы заимствования в соответствии с любым из пунктов (a)–(k) ниже. Не ограничивая вышеизложенное, чтобы квалифицироваться как Правомочная дебиторская задолженность по кредитной карте, такая Дебиторская задолженность по кредитной карте не должна указывать ни одно лицо, кроме Заемщика, в качестве получателя платежа или стороны, осуществляющей денежный перевод. При определении суммы, подлежащей включению, номинальная сумма Дебиторской задолженности по кредитной карте должна быть уменьшена без дублирования на сумму, не отраженную в такой номинальной сумме, (i) на сумму всех начисленных и фактических скидок, требований, кредитов. или ожидаемые кредиты, льготы по рекламной программе, корректировки цен, финансовые сборы или другие скидки (включая любую сумму, которую Заемщик может быть обязан вернуть клиенту, Эмитенту кредитной карты или Обработчику кредитной карты в соответствии с условиями любого соглашения или договоренности ( в письменной или устной форме)) и (ii) совокупную сумму всех денежных средств, полученных в отношении такой Дебиторской задолженности по кредитной карте, но еще не использованных Сторонами займа для уменьшения суммы такой Дебиторской задолженности по кредитной карте.

Не ограничивая вышеизложенное, чтобы квалифицироваться как Правомочная дебиторская задолженность по кредитной карте, такая Дебиторская задолженность по кредитной карте не должна указывать ни одно лицо, кроме Заемщика, в качестве получателя платежа или стороны, осуществляющей денежный перевод. При определении суммы, подлежащей включению, номинальная сумма Дебиторской задолженности по кредитной карте должна быть уменьшена без дублирования на сумму, не отраженную в такой номинальной сумме, (i) на сумму всех начисленных и фактических скидок, требований, кредитов. или ожидаемые кредиты, льготы по рекламной программе, корректировки цен, финансовые сборы или другие скидки (включая любую сумму, которую Заемщик может быть обязан вернуть клиенту, Эмитенту кредитной карты или Обработчику кредитной карты в соответствии с условиями любого соглашения или договоренности ( в письменной или устной форме)) и (ii) совокупную сумму всех денежных средств, полученных в отношении такой Дебиторской задолженности по кредитной карте, но еще не использованных Сторонами займа для уменьшения суммы такой Дебиторской задолженности по кредитной карте. Если иное не согласовано с Агентом, любая Дебиторская задолженность по кредитной карте, включенная в любую из следующих категорий, не является Правомочной дебиторской задолженностью по кредитной карте:

Если иное не согласовано с Агентом, любая Дебиторская задолженность по кредитной карте, включенная в любую из следующих категорий, не является Правомочной дебиторской задолженностью по кредитной карте:

, используемый в любом соглашении об обеспечении, означает как Выделенные счета по настоящему Соглашению, так и «Выделенные счета» в сопоставимом соглашении, заключенном в отношении любого другого Залогодателя.

Аккаунты (которые являются Правомочными аккаунтами, за исключением их несоответствия пункту (q) определения Правомочных аккаунтов) (a) которым не выставлены счета, но за которые были оказаны услуги, (b) которые не был выставлен счет только потому, что либо (i) услуги были оказаны в соответствии с соглашением с клиентом, которое предусматривает ежемесячное выставление счетов не в конце месяца, либо (ii) услуги были оказаны в соответствии с соглашением с клиентом, которое предусматривает выставление счетов в завершение срока аренды, и такой срок аренды еще не истек, и (c) счет за который должен быть выставлен не позднее, чем через 30 дней после того, как такой Счет впервые включен в Базовый сертификат займа или иным образом сообщен Административному агенту США в качестве залога.

означает проверенный аудитом баланс каждого члена Целевой группы на Дату последней отчетности и проверенный отчет о прибылях и убытках каждого члена Целевой группы на Дату последней отчетности и (в случае Цель) проверенный консолидированный баланс Целевой группы на такую дату и проверенный консолидированный отчет о прибылях и убытках Целевой группы за такой период и (в каждом случае) отчеты аудитора и директоров и примечания к ним.

означает (a) любой депозитный счет, специально и исключительно используемый для выплаты заработной платы, налогов с заработной платы и других выплат заработной платы и пособий работникам или в их пользу, и (b) любые денежные счета Xxxxx.

означает Счет Держателя карты, открытый в Maybank для целей настоящего Соглашения;

означает и включает в отношении каждого Заемщика каждую Дебиторскую задолженность такого Заемщика, возникающую в ходе обычной деятельности и которую Агент в своем единоличном кредитном суждении сочтет Правомочной дебиторской задолженностью на основании таких соображений, которые Агент может время от времени считаю нужным. Дебиторская задолженность не считается приемлемой, если только такая Дебиторская задолженность не является предметом первоочередного обеспечительного интереса Агента и не имеет другого залогового права (кроме Разрешенных обременений) и подтверждается счетом-фактурой или другим документальным доказательством, удовлетворяющим Агента. Кроме того, никакая дебиторская задолженность не может считаться приемлемой дебиторской задолженностью, если:

Дебиторская задолженность не считается приемлемой, если только такая Дебиторская задолженность не является предметом первоочередного обеспечительного интереса Агента и не имеет другого залогового права (кроме Разрешенных обременений) и подтверждается счетом-фактурой или другим документальным доказательством, удовлетворяющим Агента. Кроме того, никакая дебиторская задолженность не может считаться приемлемой дебиторской задолженностью, если:

означает те Счета, созданные Заемщиком в ходе его обычной деятельности, возникающие в результате продажи таким Заемщиком товаров или оказания услуг, которые соответствуют всем заявлениям и гарантиям в отношении Правомочных счетов, сделанным в Кредитных документах. , и которые не исключены как неприемлемые на основании одного или нескольких критериев исключения, изложенных ниже; при условии, что такие критерии могут время от времени пересматриваться Агентом по разрешенному усмотрению Агента для рассмотрения результатов любой информации в отношении бизнеса или активов Заемщика, о которой Агенту становится известно после Даты закрытия, включая любую проверку на месте, проведенную (или от имени) Агента время от времени после Даты закрытия. При определении суммы, подлежащей включению, Отвечающие требованиям счета рассчитываются за вычетом клиентских депозитов, неиспользованных денежных средств, налогов, финансовых сборов, платы за обслуживание, скидок, кредитов, надбавок и скидок. Соответствующие учетные записи не должны включать следующее:

При определении суммы, подлежащей включению, Отвечающие требованиям счета рассчитываются за вычетом клиентских депозитов, неиспользованных денежных средств, налогов, финансовых сборов, платы за обслуживание, скидок, кредитов, надбавок и скидок. Соответствующие учетные записи не должны включать следующее:

означает учетную запись, которую Продавец может время от времени указывать Гаранту;

Как кредиторская задолженность отображается в балансе?

К

Шон Росс

Полная биография

Шон Росс — стратегический советник 1031x.com, участник Investopedia, а также основатель и менеджер Free Lances Ltd.

Узнайте о нашей редакционная политика

Обновлено 22 марта 2022 г.

Рассмотрено

Сомер Андерсон

Полная биография

Сомер Г. Андерсон — дипломированный бухгалтер, доктор бухгалтерского учета и профессор бухгалтерского учета и финансов, работающий в сфере бухгалтерского учета и финансов более 20 лет. Ее опыт охватывает широкий спектр областей бухгалтерского учета, корпоративных финансов, налогов, кредитования и личных финансов.

Андерсон — дипломированный бухгалтер, доктор бухгалтерского учета и профессор бухгалтерского учета и финансов, работающий в сфере бухгалтерского учета и финансов более 20 лет. Ее опыт охватывает широкий спектр областей бухгалтерского учета, корпоративных финансов, налогов, кредитования и личных финансов.

Узнайте о нашем Совет по финансовому обзору

Что такое кредиторская задолженность?

Кредиторская задолженность – это сумма краткосрочного долга или денежных средств, которые компания должна поставщикам и кредиторам. Кредиторская задолженность — это краткосрочные кредитные обязательства, приобретенные компанией за товары и услуги у ее поставщика.

Ключевые выводы

- Кредиторская задолженность включает краткосрочную задолженность перед поставщиками.

- Отражаются в балансе как краткосрочные обязательства.

- Кредиторская задолженность противоположна дебиторской задолженности, которая представляет собой текущие активы, включающие денежные средства, причитающиеся компании.

Кредиторская задолженность и дебиторская задолженность

С кредиторской задолженностью связаны условия оплаты. Например, условия могут предусматривать, что платеж должен быть произведен поставщику через 30 или 90 дней. Кредиторская задолженность считается невыплаченной, если компания не оплачивает кредиторскую задолженность в сроки, указанные поставщиком или кредитором. Кредиторская задолженность указана в балансе компании.

Кредиторская задолженность является обязательством, поскольку это деньги, причитающиеся кредиторам и перечисленные в текущих обязательствах в балансе. Текущие обязательства — это краткосрочные обязательства компании, обычно менее 90 дней.

Кредиторскую задолженность не следует путать с дебиторской задолженностью. Дебиторская задолженность — это деньги, причитающиеся компании от ее клиентов. В результате дебиторская задолженность представляет собой активы, поскольку в конечном итоге они будут преобразованы в денежные средства, когда клиент заплатит компании в обмен на предоставленные товары или услуги.

Дебиторская задолженность похожа на кредиторскую задолженность тем, что обе они предлагают сроки, которые могут составлять 30, 60 или 90 дней. Однако с дебиторской задолженностью компании будут платить их клиенты, тогда как кредиторская задолженность представляет собой деньги, которые компания должна своим кредиторам или поставщикам.

Состав баланса компании

Бухгалтерский баланс сообщает об активах, обязательствах и акционерном капитале компании за определенный период. Бухгалтерский баланс показывает, чем владеет компания и что она должна, а также сумму, вложенную акционерами.

Балансовый отчет делится на 3 основные категории:

Ресурсы

- Денежные средства и их эквиваленты

- Товарные ценные бумаги

- Дебиторская задолженность или деньги, причитающиеся компании от ее клиентов

- Инвентарь

Обязательства

- Задолженность, включая долгосрочную задолженность

- Аренда и коммунальные услуги

- Заработная плата

- Дивиденды к выплате

- Акционерный капитал — это сумма, которая была бы возвращена акционерам, если бы все активы компании были ликвидированы и все ее долги были погашены.

- Акционерный капитал рассчитывается путем вычитания общей суммы активов компании из ее общей суммы обязательств.

Реальный пример

Чтобы увидеть, как кредиторская задолженность указана в балансе, ниже приведен пример баланса Apple Inc. на конец финансового года за 2017 год из годового отчета 10K.

- Краткосрочные обязательства выделены красным цветом.

- Кредиторская задолженность Apple составила около 49 миллиардов долларов (выделено синим цветом).

- Кредиторская задолженность составляла значительную часть общих текущих обязательств Apple в размере 100,8 млрд долларов (выделены розовым цветом).

- Мы видим, что общая сумма текущих обязательств в конечном итоге сводится к общей сумме обязательств в размере 241 миллиарда долларов (выделено желтым цветом).

К прочим текущим обязательствам могут относиться векселя к оплате и начисленные расходы. Текущие обязательства отличаются от долгосрочных обязательств, поскольку текущие обязательства представляют собой краткосрочные обязательства, срок погашения которых обычно составляет 12 месяцев или раньше.

Практический результат

Кредиторская задолженность считается текущим обязательством, а не активом в балансе. Отдельные транзакции должны храниться во вспомогательной книге кредиторской задолженности.

Эффективное и действенное обращение с кредиторской задолженностью влияет на денежный поток компании, кредитный рейтинг, стоимость заимствований и привлекательность для инвесторов.

Компании должны поддерживать своевременность и точность процесса своей кредиторской задолженности. Несвоевременная регистрация кредиторской задолженности может занижать общую сумму обязательств. Это приводит к завышению чистой прибыли в финансовой отчетности.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей.