законодательство РК, налоговая отчетность, МСФО, НСФО, бухгалтерский учет. Казахстан

- Законодательство

- Мастер-сервисы

- Учёт в отраслях

- Вебинары

- Юр.

помощник

помощник - Обучение

помощник

помощникИзменения в Налоговый кодекс. О чем не забыть в 2022 году. Расчетные показатели 2023 года. Изменения, связанные с работниками…

Теги: 2023 Налоговый Кодекс Трудовой кодекс СНР МРП МЗП ИП

Как оформить декретный отпуск, какие пособия положены беременной женщине, в каком размере предусмотрены пособия до родов и по. ..

..

Теги: отпуск по беременности отпуск по уходу за ребенком декретный отпуск декретные ИП

Какие налоги оплатить? Примеры заполнения ФНО 3 квартал 2022 года. Повышение знаний бухгалтера

Теги: дела бухгалтер налоги налоговая отчетность пример заполнения

#эксклюзив

Налогообложение россиян в Казахстане

Читать

Баланс рабочего | КД* | Рабочие дни | |

|---|---|---|---|

| 5 | 6 | ||

| Қаңтар | 29 | 18 | 23 |

| Ақпан | 20 | 24 | |

| Наурыз | 27 | 19 | 23 |

| Сәуiр | 30 | 21 | 26 |

| Мамыр | 28 | 19 | 23 |

| Маусым | 30 | 22 | 26 |

| Шiлде | 30 | 24 | |

| Тамыз | 30 | 22 | 26 |

| Қыркүйек | 30 | 22 | 26 |

| Қазан | 30 | 20 | 25 |

| Қараша | 30 | 22 | 26 |

| Желтоқсан | 30 | 21 | 26 |

| I квартал | 57 | 70 | |

| II квартал | 88 | 62 | 75 |

| III квартал | 90 | 64 | 76 |

| IV квартал | 90 | 63 | 77 |

| Баланс (ср/мес) | 29. 33 33 | 20.50 | 24.83 |

11 ноября 2022

Практическое применение МСФО (IAS) 2 «Запасы»

Теги: МСФО МСФО 2 «Запасы» учет запасов

Сервисы группы компании Учёт

Умная касса для любой сферы Вашего бизнеса

Центр обучения и повышения квалификации бухгалтеров

Топ-5 интегратор CRM системы Битрикс24 в Казахстане

Сервис по оформлению трудовых отношений в компании

СЕРВИС ПОДБОРА ГОСУДАРСТВЕННЫХ ПРОГРАММ ПОДДЕРЖКИ И РАЗВИТИЯ БИЗНЕСА

| МЗП | 60 000 тг |

| МРП | 3 063 / 3 180 |

| БДО | 17 697 тг |

| КПН | 20% |

| ИПН | 10% |

| ОПВ | 10 |

| ОППВ | 5% |

| ОПВ по ГПХ | 10% |

Соц. налог налог | 9,5% |

| 3,5% | |

| Розничный налог | 3% |

| НДС | 12% |

| Ст.реф. (базовая ставка) | 16% |

| ОСМС | 3% |

| ВОСМС | 2% |

| ЕСП | 1 МРП, 0,5 МРП |

| Майнинг | 1₸ кВт/час |

| ИПН по СНР СМП | 1 % |

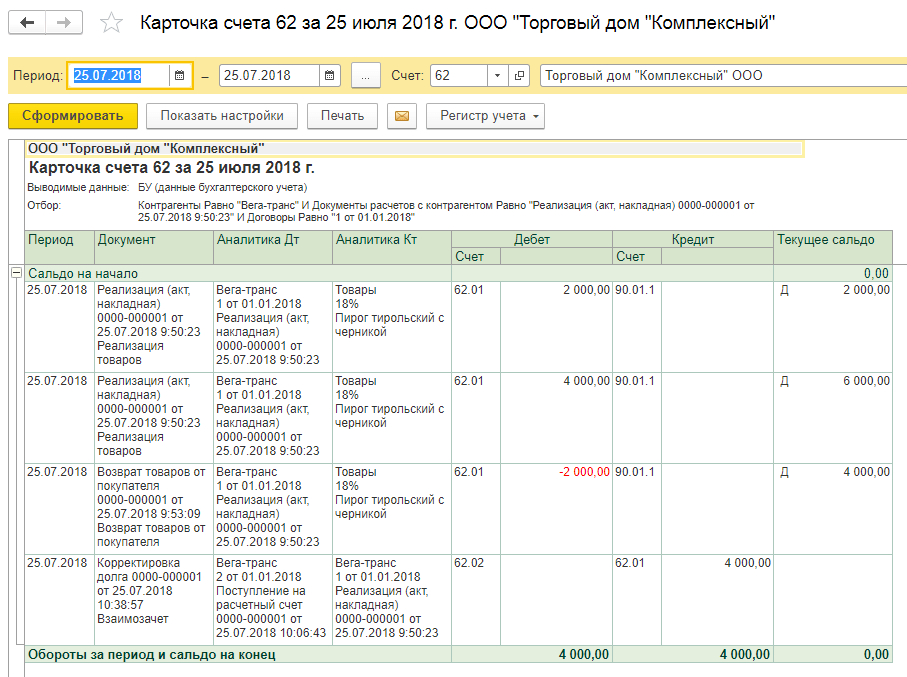

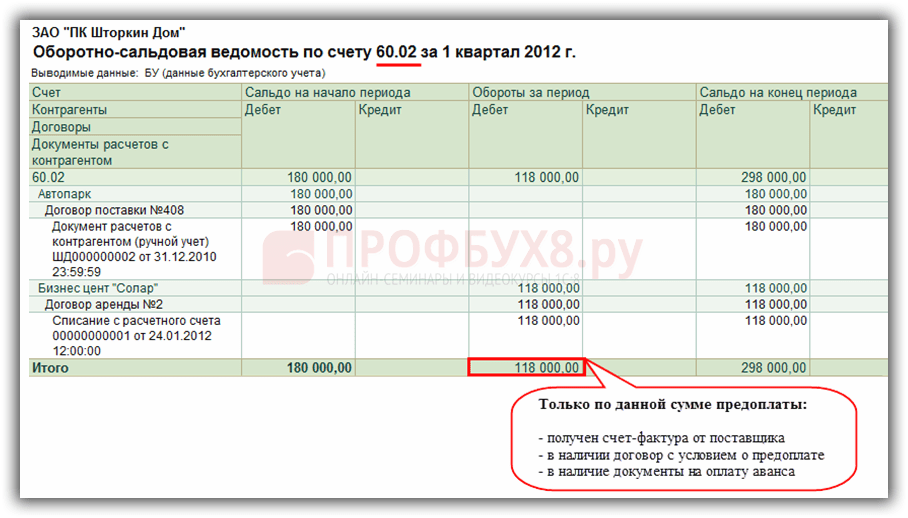

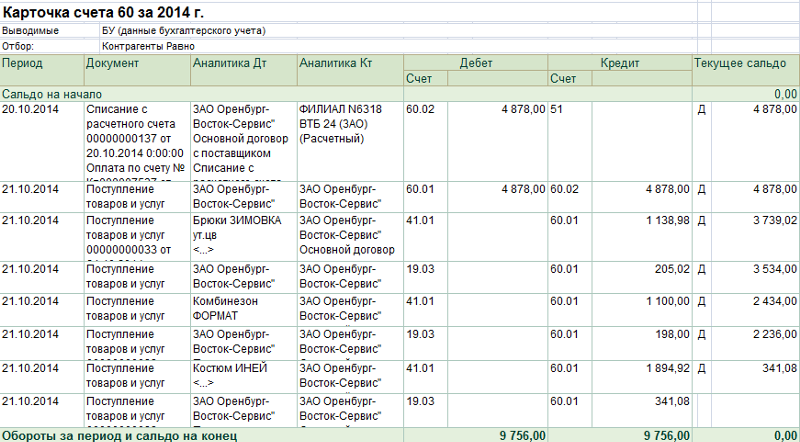

Как вести учет на счете 60 в 1С:Бухгалетрия?

Отправить эту статью на мою почту

Материал ниже будет посвящен вопросу, связанному с учетом на счете 60 в 1С:Бухгалтерия 3. Счет 60 – представляет собой расчеты организации со своими с поставщиками и подрядчиками, который в свою очередь имеет несколько подчиненных ему субсчетов. Счет 60 в 1С используется для агрегирования данных о расчетах с контрагентами за товары, материалы и другие ценности, выполненные работы или оказанные услуги.

Счет 60 – представляет собой расчеты организации со своими с поставщиками и подрядчиками, который в свою очередь имеет несколько подчиненных ему субсчетов. Счет 60 в 1С используется для агрегирования данных о расчетах с контрагентами за товары, материалы и другие ценности, выполненные работы или оказанные услуги.

Те организации, которые занимаются выполнением работ по подрядам, связанным со строительными работами, конструкторскими и технологическими работами или по договору генерального подряда расчеты с субподрядчиками также отражают на этом счете. Кредитуется счет на сумму принятых товар, услуг или работ, которые были приняты к БУ. Дебетуется в свою очередь на суммы по исполнению обязательств. Сюда же можно отнести авансы и предоплаты.

Аналитический учет по данному счет следует вести отдельно, а именно в разрезе каждого предъявленного счета. Для того чтобы посмотреть расшифровку счета необходимо перейти в раздел “Главное” и выбрать пункт “План счетов”. В окне поиска для удобства можно установить значение “60” и программа автоматически подберет список счетов, содержащих данный код. Типовой функционал программы содержит следующие субсчета:

Типовой функционал программы содержит следующие субсчета:

Рассмотрим каждый из субсчетов подробнее:

60.01 – используется для учета взаиморасчетов с кредиторами

60.02 – применяется для отражения авансовых платежей поставщикам

60.03 – предназначен для отражения операций по ценным бумагам

Последние два субсчета 60.21 и 60.22 это аналоги 60.01 и 60.02 соответственно, предназначенные для расчета в валюте. А счета 60.31 и 60.32 предназначены для учета в условных единицах. Счет является активно-пассивным, так как может содержать как дебиторскую, так и кредиторскую задолженность.

Перейдя по гиперссылке “Счета расчетов с контрагентами” в шапке формы списка плана счетом откроется соответствующая форма. Здесь можно установить счета расчетов в разрезе организаций, контрагентов и договоров.

К примеру, в поступлении счета учета расчетов задаются в шапке по соответствующей гиперссылке. После чего будет открыто окно с настройкой расчетов.

Для того чтобы проанализировать как ведется учет по счету 60 можно использовать отчет “Оборотно-сальдовая ведомость по счету”. Данный отчет находится в разделе программы “Отчеты”. В шапке указываем отчета нужную организацию, период и счет 60.

Данный отчет находится в разделе программы “Отчеты”. В шапке указываем отчета нужную организацию, период и счет 60.

Обратите внимание, что также отобразились и субсчета. Перейдем в настройки ведомости по кнопке “Показать настройки”. В настройках как раз установлена галочка “По субсчетам”. Также дополнительно выведем группировку по договорам и документам расчетов.

На закладке “Отбор” можно установить отбор по доступным полям. Переформируем отчет по новым группировкам, после чего он примет следующий вид.

Также может быть полезен отчет “Анализ счета” в разделе “Отчеты”, который позволяет отобразить информацию между выбранным счетом, в нашем случае 60 и всеми остальными счетами за указанный период.

Смотрите видео-инструкции на канале 1С ПРОГРАММИСТ ЭКСПЕРТ

Обсудить статью на 1С форуме?

Читайте также

- Формирование книги покупок и книги продаж в 1С:Бухгалтерия 3

- Раздельный учет в 1С:Бухгалтерия при разных системах налогообложения

- Декларация НДС в 1С 8.

3

3 - Как оформить расходы по ОСАГО в 1С:Бухгалтерия 8?

- Декларация по ЕНВД 3 квартал 2018 года

Определение графика старения

По

Уилл Кентон

Полная биография

Уилл Кентон — эксперт в области экономики и инвестиционного законодательства. Ранее он занимал руководящие должности редактора в Investopedia и Kapitall Wire, имеет степень магистра экономики Новой школы социальных исследований и степень доктора философии по английской литературе Нью-Йоркского университета.

Узнайте о нашем редакционная политика

Обновлено 26 октября 2021 г.

Рассмотрено

Маргарет Джеймс

Рассмотрено Маргарет Джеймс

Полная биография

Пегги Джеймс — дипломированный бухгалтер с более чем 9-летним опытом работы в области бухгалтерского учета и финансов, включая корпоративные, некоммерческие и личные финансы. Последнее время она работала в Университете Дьюка и является владельцем Peggy James, CPA, PLLC, обслуживающей малый бизнес, некоммерческие организации, индивидуальных предпринимателей, фрилансеров и частных лиц.

Последнее время она работала в Университете Дьюка и является владельцем Peggy James, CPA, PLLC, обслуживающей малый бизнес, некоммерческие организации, индивидуальных предпринимателей, фрилансеров и частных лиц.

Узнайте о нашем Совет финансового контроля

Факт проверен

Тимоти Ли

Факт проверен Тимоти Ли

Полная биография

Тимоти Ли — консультант, бухгалтер и финансовый менеджер со степенью магистра делового администрирования Университета Южной Калифорнии и более чем 15-летним опытом работы в сфере корпоративных финансов. Тимоти помог предоставить генеральным и финансовым директорам глубокую аналитику, рассказав красивые истории о цифрах, графиках и финансовых моделях.

Узнайте о нашем редакционная политика

Что такое график старения?

График устаревания — это бухгалтерская таблица, в которой показана дебиторская задолженность компании, упорядоченная по срокам погашения. Часто создаваемый бухгалтерским программным обеспечением график устаревания может помочь компании увидеть, платят ли ее клиенты вовремя. Это разбивка дебиторской задолженности по возрасту неоплаченного счета, а также по имени клиента и сумме к оплате.

Часто создаваемый бухгалтерским программным обеспечением график устаревания может помочь компании увидеть, платят ли ее клиенты вовремя. Это разбивка дебиторской задолженности по возрасту неоплаченного счета, а также по имени клиента и сумме к оплате.

Ключевые выводы

- Графики устаревания — это бухгалтерские таблицы, которые компании используют для проверки того, своевременно ли производятся или принимаются платежи.

- Эти графики можно настроить таким образом, чтобы они включали любые временные рамки, которые компания хочет отслеживать, но обычно включают просрочку до 30 дней, просрочку 1-30 дней, просрочку 30-60 дней и просрочку более 90 дней.

- Использование графиков старения может помочь компаниям выявлять проблемы с денежными потоками до того, как они станут еще более серьезной проблемой.

- Графики старения могут помочь компаниям выявить проблемы с их кредитной политикой.

Как работает график старения

График устаревания часто классифицирует счета как текущие (до 30 дней), просроченные на 1–30 дней, просроченные на 30–60 дней, просроченные на 60–90 дней и просроченные более чем на 90 дней. Компании могут использовать графики старения, чтобы увидеть, какие счета просрочены и каким клиентам необходимо отправить напоминания об оплате или, если они слишком далеко, отправить на сборы. Компания хочет, чтобы как можно больше ее счетов были как можно более актуальными, потому что чем дольше счет просрочен, тем больше вероятность того, что он никогда не будет выплачен, что приведет к убыткам.

Компании могут использовать графики старения, чтобы увидеть, какие счета просрочены и каким клиентам необходимо отправить напоминания об оплате или, если они слишком далеко, отправить на сборы. Компания хочет, чтобы как можно больше ее счетов были как можно более актуальными, потому что чем дольше счет просрочен, тем больше вероятность того, что он никогда не будет выплачен, что приведет к убыткам.

Вот пример графика старения:

| Пример графика старения | ||||||

|---|---|---|---|---|---|---|

| Клиент | Итого к оплате | Текущий (до 30 дней) | Просрочка от 1 до 30 дней | 31-60 дней | 61-90 дней | Более 90 дней |

| ABC Inc. | 10 000 долларов | 8000 долларов | 2000 долларов | |||

| Компания XYZ | 7000 долларов | 3000 долларов США | 3000 долларов США | 1000 долларов | ||

| Ленд Ко | 2500 долларов США | 2000 долларов | 500 долларов | |||

| Итого | 19 500 долларов США | 10 000 долларов | 2000 долларов | 3500 долларов США | 3000 долларов США | 1000 долларов |

Компания может испытывать финансовые затруднения, если у нее имеется значительное количество просроченных счетов. Возможно, ему придется занимать деньги, чтобы остаться на плаву из-за неоплаченных счетов. Это еще больше повлияет на прибыль компании, поскольку она будет нести ответственность за выплату процентов по заемным деньгам. Каждый день просроченного платежа окажет какое-то влияние на финансовое положение компании, и каждый просроченный счет умножает это влияние.

Возможно, ему придется занимать деньги, чтобы остаться на плаву из-за неоплаченных счетов. Это еще больше повлияет на прибыль компании, поскольку она будет нести ответственность за выплату процентов по заемным деньгам. Каждый день просроченного платежа окажет какое-то влияние на финансовое положение компании, и каждый просроченный счет умножает это влияние.

Чем дольше просрочен счет, тем больше сомнений в том, что платеж будет получен. Графики старения позволяют компаниям оставаться на вершине A/R в надежде ограничить сомнительные счета.

Преимущества графиков старения

Графики старения часто используются менеджерами и аналитиками для оценки операционных и финансовых показателей бизнеса. Они особенно полезны для управления оборотным капиталом. Графики устаревания могут помочь компаниям прогнозировать свои денежные потоки, классифицируя незавершенные обязательства по дате погашения от самой ранней до самой поздней и классифицируя ожидаемый доход по количеству дней с момента отправки счетов.

Денежный поток важен для бизнеса, потому что многие предприятия терпят неудачу из-за отрицательного денежного потока. Вот почему отслеживание денежного потока является важным элементом поддержания здорового и успешного бизнеса. Помимо их внутреннего использования, графики старения могут также использоваться кредиторами при оценке того, стоит ли ссужать деньги компании.

Кроме того, аудиторы могут использовать графики старения при оценке стоимости дебиторской задолженности фирмы. Если одни и те же клиенты неоднократно отображаются как просроченные в графике старения дебиторской задолженности, компании может потребоваться пересмотреть, следует ли продолжать вести с ними дела. График устаревания дебиторской задолженности также можно использовать для оценки суммы в долларах или процентной доли дебиторской задолженности, которая, вероятно, не может быть взыскана. Это может позволить бизнесу быть проактивным, а не реактивным.

Зная процент дебиторской задолженности, которая может быть безнадежной, бизнес может искать решения своей проблемы с денежными потоками до того, как проблема выйдет из-под контроля. Для определенных отраслей, таких как розничная торговля или производство, графики старения могут играть важную роль в установлении кредитных стандартов. Если компания замечает, что у нее есть постоянная проблема с большим количеством просроченных счетов, она может подумать о повышении своих стандартов, когда речь идет о кредитном рейтинге клиента.

Для определенных отраслей, таких как розничная торговля или производство, графики старения могут играть важную роль в установлении кредитных стандартов. Если компания замечает, что у нее есть постоянная проблема с большим количеством просроченных счетов, она может подумать о повышении своих стандартов, когда речь идет о кредитном рейтинге клиента.

Вопросы бухгалтерского учета | Федеральная комиссия по регулированию энергетики

Федеральная комиссия по регулированию в энергетике установила нормативные требования к бухгалтерскому учету и финансовой отчетности для подведомственных ей организаций в сфере электроэнергетики, природного газа и нефтепроводов. Эти требования играют жизненно важную роль в стратегии Комиссии по установлению справедливых и разумных ставок стоимости обслуживания. Основой бухгалтерской программы Комиссии является Единая система счетов, кодифицированная в положениях Комиссии. Кроме того, Комиссия издает бухгалтерские постановления, касающиеся конкретных операций и приложений, посредством приказов и распоряжений главного бухгалтера. Этот свод правил, приказов и инструкций по бухгалтерскому учету включает в себя требования Комиссии к бухгалтерскому учету и финансовой отчетности, которые способствуют последовательной, прозрачной и полезной для принятия решений бухгалтерской информации для Комиссии и других заинтересованных сторон. Эти требования к бухгалтерскому учету и финансовой отчетности учитывают политику Комиссии по установлению ставок, прошлые действия Комиссии, отраслевые тенденции и внешние факторы (например, экономические, экологические и технологические изменения, а также мандаты других регулирующих органов), которые влияют на отрасли, находящиеся под юрисдикцией Комиссии. .

Этот свод правил, приказов и инструкций по бухгалтерскому учету включает в себя требования Комиссии к бухгалтерскому учету и финансовой отчетности, которые способствуют последовательной, прозрачной и полезной для принятия решений бухгалтерской информации для Комиссии и других заинтересованных сторон. Эти требования к бухгалтерскому учету и финансовой отчетности учитывают политику Комиссии по установлению ставок, прошлые действия Комиссии, отраслевые тенденции и внешние факторы (например, экономические, экологические и технологические изменения, а также мандаты других регулирующих органов), которые влияют на отрасли, находящиеся под юрисдикцией Комиссии. .

Положения о бухгалтерском учете и финансовой отчетности

Коммунальные предприятия электроэнергетики и лицензиаты, компании по добыче природного газа и нефтепроводов, находящиеся в юрисдикции FERC, обязаны вести свои бухгалтерские книги и записи в соответствии с Единой системой счетов Комиссии (USofA). USofA предоставляет основные описания счетов, инструкции и определения бухгалтерского учета, которые полезны для понимания информации, представленной в формах годового отчета № 1, 1-F, 2, 2A, 6 и 60, а также формах квартального отчета № 3Q и 6 кв. Печатные копии всех четырех систем счетов можно получить в типографии правительства США. Запросите Свод федеральных правил, Раздел 18, Сохранение энергии и водных ресурсов, Части 1-399, в редакции от 1 апреля текущего года. Бесплатный телефонный номер: 1-866-512-1800 или 202-512-1800 в округе Колумбия. Их также можно приобрести в Интернете по адресу http://bookstore.gpo.gov/

Печатные копии всех четырех систем счетов можно получить в типографии правительства США. Запросите Свод федеральных правил, Раздел 18, Сохранение энергии и водных ресурсов, Части 1-399, в редакции от 1 апреля текущего года. Бесплатный телефонный номер: 1-866-512-1800 или 202-512-1800 в округе Колумбия. Их также можно приобрести в Интернете по адресу http://bookstore.gpo.gov/

USofA

. Нажмите на категории ниже, чтобы просмотреть дополнительную информацию.

- Электрический

- Газ

- Масло

- Централизованное обслуживание

Содержит основные описания счетов и определения учета, которые полезны для понимания информации, представленной в форме годового отчета № 1, форме годового отчета № 1-F и форме квартального отчета № 3-Q.

- Ознакомительная информация

- Единая система учета электроэнергии

Содержит основные описания счетов и определения учета, которые полезны для понимания информации, представленной в форме годового отчета № 2, форме годового отчета № 2-A и форме квартального отчета № 3-Q.

- Ознакомительная информация

- Единая система учета природного газа

Содержит основные описания счетов и определения учета, которые полезны для понимания информации, представленной в форме годового отчета № 6 и формы квартального отчета № 6-Q.

- Ознакомительная информация

- Единая система учета нефти

Содержит основные описания учетных записей и определения учета, которые полезны для понимания информации, представленной в форме годового отчета № 60.

- Ознакомительная информация

- Единая система расчетов централизованной сервисной компании

Правила бухгалтерского учета

Периодически Комиссия будет издавать приказы о пересмотре своей Единой системы счетов и требований к финансовой отчетности посредством процесса разработки правил.

Досье № | Дата | Название |

Заказ № 784-A | 20 февраля 2014 г. | Стороннее предоставление дополнительных услуг; Бухгалтерский учет и финансовая отчетность для новых технологий хранения электроэнергии (приказ о частичном предоставлении разъяснений и частичном отказе в разъяснении) |

Заказ № 784 | 18 июля 2013 г. | Стороннее предоставление дополнительных услуг; Бухгалтерский учет и финансовая отчетность для новых технологий хранения электроэнергии |

Заказ № 715 | 19 сентября 2008 г. | Изменения форм, заявлений и требований к отчетности для электроэнергетических компаний и лицензиатов |

Заказ № 710 | 21 марта 2008 г. | Изменения к формам, заявлениям и требованиям к отчетности для газопроводов |

Заказ № 694 | 19 апреля 2007 г. | Требования к бухгалтерскому учету и отчетности для неработающих коммунальных предприятий и лицензиатов. Последнее правило |

Заказ № 684 | 19 октября 2006 г. | Требования к финансовому учету, отчетности и хранению документации в соответствии с Законом о холдинговых компаниях коммунального обслуживания от 2005 г. Последнее правило |

Заказ № 685 | 19 октября 2006 г. | Электронная подача формы FERC № 60 |

RM06-11-000 | 24 апреля 2006 г. | Требования к финансовому учету, отчетности и хранению документации в соответствии с Законом о холдинговых компаниях коммунального обслуживания от 2005 г . |

Заказ № 668-A | 20 апреля 2006 г. | Приказ № 668-A, Окончательное правило, запрещающее повторное рассмотрение, бухгалтерский учет и финансовую отчетность для коммунальных предприятий, включая RTO |

RM04-12-000 | 29 декабря 2005 г. | Уведомление о предоставлении ходатайства о продлении срока действия приказа № 668 |

Заказ № 668 | 16 декабря 2005 г. | Приказ № 668, Окончательное правило; Бухгалтерский учет и финансовая отчетность для коммунальных предприятий, включая МРК |

РМ03-8-002 | 23 марта 2005 г. | Приказ о задержке выполнения Заявления корпоративного должностного лица о сертификации форм годового отчета FERC |

Заказ № 646-A | 2 июня 2004 г. | Приказ № 646-A, Окончательное правило; Приказ о повторном слушании, ежеквартальной финансовой отчетности и изменениях к годовым отчетам |

Заказ № 646 | 11 февраля 2004 г. | Приказ № 646, Окончательное правило; Ежеквартальная финансовая отчетность и изменения к годовым отчетам |

Заказ № 634-A | 23 октября 2003 г. | Приказ № 634-A, Окончательное правило, Положение о программах управления денежными средствами |

Приказ № 631 | 9 апреля 2003 г. | Приказ № 631 «Требования к бухгалтерскому учету, финансовой отчетности и тарифам для обязательств по выбытию активов» |

Заказ № 627 | 10 октября 2002 г. | Приказ № 627 «Учет и отчетность по финансовым инструментам, совокупному доходу, производным инструментам и деятельности по хеджированию» |

Заказ № 581 | 28 сентября 1995 г. | Изменения в Единой системе счетов, форм, заявлений и требований к отчетности для компаний природного газа |

Заказ № 552 | 31 марта 1993 г. | Приказ № 552 «Пересмотр Единых систем счетов для учета надбавок в соответствии с поправками к Закону о чистом воздухе 1990 г. и активами и обязательствами, созданными законодательством, а также формы № 1, 1-F, 2 и 2-A» |

; Уведомление о предлагаемом нормотворчестве

; Уведомление о предлагаемом нормотворчестве

Официальное руководство по бухгалтерскому учету

Комиссия и ее главный бухгалтер предоставляют рекомендации и отвечают на запросы регулируемых организаций по внедрению стандартов, выпущенных Советом по стандартам финансового учета и существующими или появляющимися в отрасли или специфические вопросы бухгалтерского учета организации в контексте Единых систем счетов. Рекомендации, содержащиеся в инструктивных письмах, выпущенных Главным бухгалтером, отражают точку зрения бухгалтерского персонала Комиссии и служат руководством по контролирующему учету для регулируемых организаций до тех пор, пока они не будут заменены повторным слушанием или другим действием Комиссии.

Рекомендации, содержащиеся в инструктивных письмах, выпущенных Главным бухгалтером, отражают точку зрения бухгалтерского персонала Комиссии и служат руководством по контролирующему учету для регулируемых организаций до тех пор, пока они не будут заменены повторным слушанием или другим действием Комиссии.

Регистрационный номер | Название |

| АИ20-3-000 | Письмо всем юрисдикционным газовым компаниям относительно учета затрат на испытания трубопроводов, понесенных в соответствии с новыми федеральными стандартами безопасности |

АИ20-2-000 | Письмо всем юрисдикционным коммунальным предприятиям и лицензиатам, компаниям, работающим с природным газом, и централизованным сервисным компаниям относительно учета корректировок совокупного эффекта нераспределенной прибыли, связанных с внедрением стандарта бухгалтерского учета кредитных убытков |

АИ20-1-000 | Письмо всем юрисдикционным коммунальным предприятиям и лицензиатам, компаниям, работающим с природным газом, и централизованным сервисным компаниям относительно учета затрат на внедрение, понесенных в рамках соглашения об облачных вычислениях, которое является сервисным контрактом. |

АИ19-1-000 | Письмо ко всем юрисдикционным коммунальным предприятиям и лицензиатам, компаниям по добыче природного газа и централизованным сервисным компаниям относительно бухгалтерского учета и финансовой отчетности по аренде |

АИ18-1-000 | Бухгалтерский учет и финансовая отчетность по пенсиям и послепенсионным пособиям, кроме пенсий |

АИ14-1-000 | Руководство по учету и отчетности для новых технологий хранения электроэнергии |

АИ11-1-000 | Внесение изменений в Бухгалтерскую отчетность № 5 «Оприходование резерва на использование средств при строительстве» |

АИ07-2-000 | Бухгалтерский учет и финансовая отчетность для неопределенности в налогах на прибыль |

АИ07-1-000 | Руководство Комиссии по бухгалтерскому учету и отчетности для признания финансируемого статуса пенсионных планов с установленными выплатами |

АИ05-1-000 | Приказ об учете затрат на оценку трубопроводов |

АИ05-1-001 | Приказ об отказе в повторном слушании и предоставлении разъяснений |

АИ04-2-000 | Признание регулятивного актива для минимальной пенсионной ответственности |

АИ04-1-000 | Учет некоторых финансовых инструментов с характеристиками как обязательств, так и собственного капитала |

АИ02-2-000 | Учет консолидированных денежных пулов |

АИ02-1-000 | Учет обязательств по выбытию активов |

АИ01-2-000 | Эксплуатация и администрирование электроэнергетической биржи |

АИ01-1-000 | Учет и отчетность по определенным видам финансовых инструментов и деятельности по хеджированию |

АИ99-2-000 | Носитель для хранения записей |

АИ98-2-000 | Учет отложенного налога на прибыль при внутригрупповой передаче имущества |

АИ93-5-000 | Учет налога на прибыль |

АИ93-4-000 | Учет пенсионных пособий, кроме пенсий |

Квитанция № | Название |

АР-17 | Учет консолидированных денежных пулов |

АР-16 | Эксплуатация и администрирование электроэнергетической биржи |

АР-15 | Учет года урожая для общезаводских счетов |

АР-14 | Учет расчетных сумм на счете 555 Купленная мощность |

АР-13 | Пособие на использование средств при строительстве |

АР-12 | Дискриминационная практика найма |

АР-11 | Сборы и платежи в GRI |

АР-10 | Отчет о процентах во время строительства |

АР-9 | Доходы, полученные от штатов за сбор и перечисление налоговых платежей |

АР-8 | Гидростатические испытания магистральных газопроводов и трубопроводов |

АР-7 | Газотурбинные электростанции |

АР-6 | Эффект подоходного налога от единовременных прибылей или убытков |

АР-5 | Капитализация резерва на использование средств при строительстве |

АР-4 | Расходы регулирующей комиссии |

АР-3 | Затраты на бурение непродуктивных газовых скважин |

АР-2 | Отсрочка налоговых льгот |

АР-1 | Нарушения антимонопольного законодательства |

Дополнительное руководство по бухгалтерскому учету

Единая система бухгалтерского учета Комиссии предусматривает, что для поддержания единообразия бухгалтерского учета регулируемые организации должны представлять в Комиссию вопросы о сомнительных толкованиях для рассмотрения и принятия решения. Соответственно, главный бухгалтер Комиссии дает официальное руководство по бухгалтерскому учету в ответ на запросы бухгалтерского учета, поданные в Комиссию. Неформальные рекомендации по бухгалтерскому учету также можно запросить и получить у сотрудников бухгалтерии по электронной почте ([email protected]) и по телефону (202) 502-8877.

Соответственно, главный бухгалтер Комиссии дает официальное руководство по бухгалтерскому учету в ответ на запросы бухгалтерского учета, поданные в Комиссию. Неформальные рекомендации по бухгалтерскому учету также можно запросить и получить у сотрудников бухгалтерии по электронной почте ([email protected]) и по телефону (202) 502-8877.

Поиск по темам

Поиск необходимой бухгалтерской информации теперь проще, чем когда-либо. Просто нажмите на тему, и появится весь связанный с ней материал, включающий правила, руководства и выпуски.

Учить больше

| Счет 555, Приобретенная мощность | |

|---|---|

| АР-14 | Учет сумм расчетов на счете 555 Купленная мощность |

| Резерв на использование средств при строительстве | |

| АР-5 | Капитализация резерва на использование средств при строительстве |

| АР-13 | Пособие на использование средств при строительстве |

| Нарушения антимонопольного законодательства | |

| АР-1 | Нарушения антимонопольного законодательства |

| Обязательство по выбытию активов | |

| АИ02-1-000 | Учет обязательств по выбытию активов |

| RM02-7-000 | Приказ 631, Требования к бухгалтерскому учету, финансовой отчетности и тарифам для обязательств по выбытию активов |

| RM02-7-001 | Приказ 631-A, Приказ о повторном слушании |

| Практика управления денежными средствами | |

| RM02-14 | Приказ 634-A, Положение об управлении денежными средствами |

| Сборы и платежи | |

| АР-11 | Сборы и платежи в GRI |

| Совокупный доход | |

| RM02-3-000 Приложение B Уведомление об исправлении | Приказ 627, Учет и отчетность по финансовым инструментам, совокупному доходу, производным инструментам и деятельности по хеджированию |

| Консолидированные денежные пулы | |

| АИ02-2-000 | Учет консолидированных денежных пулов |

| Дискриминационная практика найма | |

| АР-12 | Дискриминационная практика найма |

| Электроэнергетическая биржа | |

| АР-16 | Эксплуатация и администрирование электроэнергетической биржи |

| Капитал | |

| АИ04-1-000 | Учет некоторых финансовых инструментов с характеристиками как обязательств, так и собственного капитала |

| Финансовые инструменты | |

| АИ04-1-000 | Учет некоторых финансовых инструментов с характеристиками как обязательств, так и собственного капитала |

| АИ01-1-000 | Учет и отчетность по определенным видам финансовых инструментов и деятельности по хеджированию |

| RM02-3-000 Приложение B Уведомление об исправлении | Приказ 627, Учет и отчетность по финансовым инструментам, совокупному доходу, производным инструментам и деятельности по хеджированию |

| Газотурбинные электростанции | |

| АР-7 | Газотурбинные электростанции |

| Институт газовых исследований (GRI) | |

| АР-11 | Сборы и платежи в GRI |

| Хеджирование | |

| АИ01-1-000 | Учет и отчетность по определенным видам финансовых инструментов и деятельности по хеджированию |

| RM02-3-000 Приложение B Уведомление об исправлении | Приказ 627, Учет и отчетность по финансовым инструментам, совокупному доходу, производным инструментам и деятельности по хеджированию |

| Гидростатические испытания магистральных газопроводов и газопроводов | |

| АР-8 | Гидростатические испытания магистральных газопроводов и трубопроводов |

| Подоходный налог | |

| АИ98-2-000 | Учет отложенного налога на прибыль при внутригрупповой передаче имущества |

| АИ93-5-000 | Учет налога на прибыль |

| АР-6 | Влияние единовременных прибылей или убытков на подоходный налог |

| Передача собственности внутри компании | |

| АИ98-2-000 | Учет отложенного налога на прибыль при внутригрупповой передаче имущества |

| Проценты | |

| АР-10 | Сообщение о заинтересованности во время строительства |

| Обязательства | |

| АИ04-1-000 | Учет некоторых финансовых инструментов с характеристиками как обязательств, так и собственного капитала |

| Материал Отклонения | |

| Часто задаваемые вопросы: бухгалтерский учет — существенные отклонения обновлено 26 марта 2010 г.  | Часто задаваемые вопросы о существенных отклонениях в результате решения Комиссии по делу Southern Star |

| Затраты на бурение непродуктивных газовых скважин | |

| АР-3 | Затраты на бурение непродуктивных газовых скважин |

| Единовременные прибыли или убытки | |

| АР-6 | Влияние единовременных прибылей или убытков на подоходный налог |

| Пособия после выхода на пенсию | |

| АИ93-4-000 | Учет пенсионных пособий, кроме пенсий |

| Носитель для хранения записей | |

| АИ99-2-000 | Носитель для хранения записей |

| Активы и обязательства, созданные регулирующими органами | |

| RM92-1 | Приказ 552, Пересмотр Единых систем счетов для учета надбавок в соответствии с поправками к Закону о чистом воздухе от 1990 г. |