8plus » Проверки и исправления учета по счетам 60, 62 и 76.АВ

Проверки и исправления учета.

Работает в БП 2.0 и в БП 3.0. Может использоваться не только плательщиками НДС, но и УСН-щиками — для исправления ошибок учета по счетам 60 и 62.

Для проверки НДС с авансов полученных используется учетная политика организации — если счета-фактуры выписываются на ВСЕ авансы полученные — контроль по оборотам и по сальдо, для остальных — контролируется соответствие сальдо 62.02 и 76.АВ на конец выбранного периода.

Рекомендуется использовать ПЕРЕД закрытием периода и ПЕРЕД формированием НДС с авансов полученных. Проверку для НДС с авансов выполненных автоматизировать «затруднительно», т.к. не со всех выданных авансов можно взять НДС к вычету (необходимо, чтобы с поставщиком был соответствующий договор, получить счет-фактуру и т.д.).

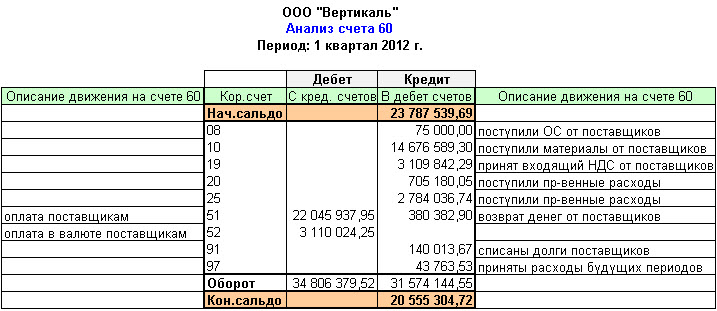

Обработка предназначена для проверки и исправления (путем перепроведения проблемных документов) оборотов и остатков по счетам 60 и 62, корректность начисления и вычета НДС с авансов полученных, а также соответствие оборотов книги покупок/продаж счету 68. 02.

02.

Можно проверить наличие не помеченных на удаление не проведенных документов (Закладка «Непроведенные реализации»). Документы просто выводятся в отчет, автоматического проведения не предусмотрено.

В обработке реализовано семь видов проверок:

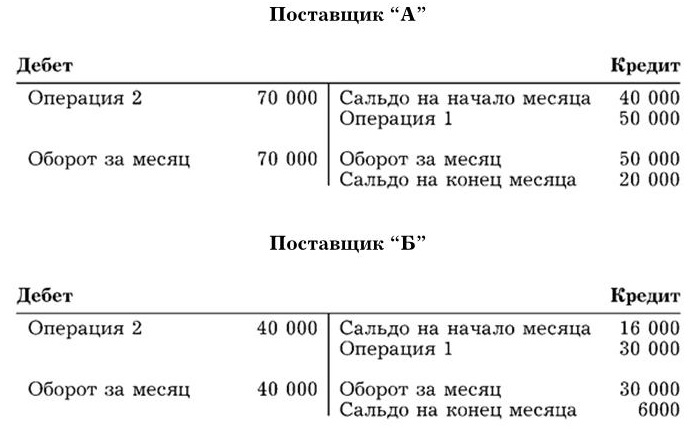

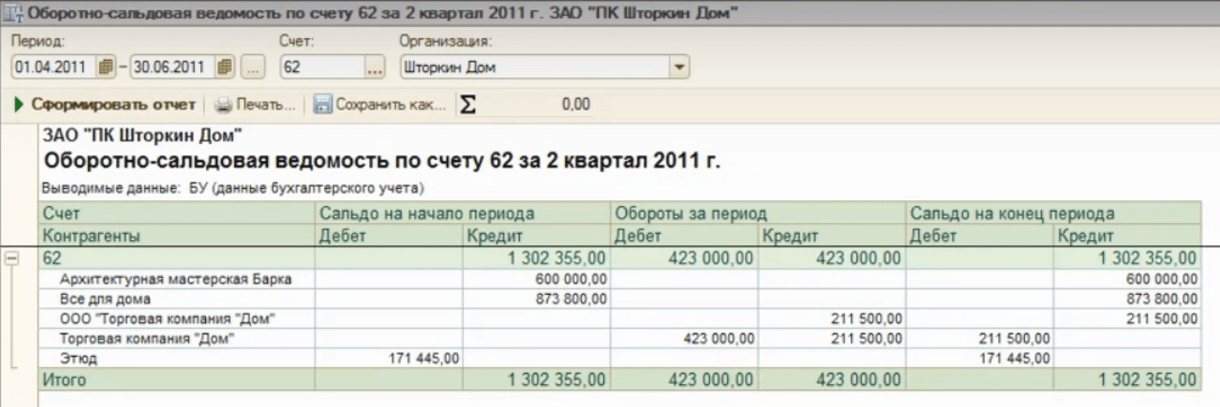

1. «Бабочки» позволяют проверить наличие одновременных остатков на конец выбранного периода по счетам 60.1 и 60.02 или 62.01 и 62.02 соответственно.

2. «Проверка расчетов» — наличие отрицательного сальдо по субсчетам 60.01 или 62.01.

3. «Проверка авансов» — наличие отрицательного сальдо по субсчетам 60.02 или 62.02.

4. «НДС с авансов» — проверка начисления НДС с авансов полученных. Анализируется кредитовый оборот счета 62.02 и дебетовый 76.АВ.

5. «Зачет НДС с авансов» — Проверка вычета НДС с авансов по зачтенным авансам. Анализируется кредитовый оборот 76.АВ и дебетовый 62.02.

6. «Соответствие 68 книге покупок» — Проверка оборотов регистра «Книга покупок» и счета 68.02.

7. «Соответствие 68 книге продаж» — Проверка оборотов регистра «Книга продаж» и счета 68. 02.

02.

Обработка может выполняться за любой период, кратный месяцу:

Кнопки 1 – 3 открывают подменю выбора проверки (по счету 60 или 62), результат проверки выводится в отчет, причем, если найдены одновременные остатки, становится видимой кнопка «Проведение документов»:

Во всех случаях, когда эта кнопка доступна, нажатие на неё приведен к перепроведению только документов, которые привели к такому результату. В 80% случаев этого достаточно, чтобы ошибка «ушла». Точно к такому же результату приведет и групповое проведение документов, но, по времени гораздо быстрее провести только «проблемные» документы.

Последняя выбранная проверка выделяется в подменю флажком:

Когда проверка выполнена – вариант отображен в заголовке (аналогично работают остальные кнопки, имеющие подменю).

Пример «бабочек» по 62 счету:

Проверка «минусов» по 60.01:

62.01:

В случае, если по выбранной проверки ошибки учета не найдены, в отчет выводится соответствующее сообщение:

Проверка зачета НДС с авансов:

Проверку учета рекомендуется выполнять последовательно (слева на право) по пунктам с первого по седьмой, но можно проверять и в любом порядке. Кнопки проверок «выстроены» в такой последовательности потому, что это позволяет сократить время проверки. Например, после перепроведения обнаруженных «бабочек» могут исправиться отрицательные сальдо.

Кнопки проверок «выстроены» в такой последовательности потому, что это позволяет сократить время проверки. Например, после перепроведения обнаруженных «бабочек» могут исправиться отрицательные сальдо.

Если после проведения в таблице останутся строки исправление следует сделать «вручную». Такие ошибки учета связаны не с нарушением последовательности проведения документов, а с движениями, в первую очередь сделанными «ручными операциями» или «ручной корректировкой» документов, во вторую – некорректно заполненными документами «Корректировка долга».

Для анализа ситуации используется кнопка «Анализ субконто», которая выводит одноименный отчет, с установленной настройкой для поиска ошибки.

При проверках с первой по третью отчет формируется по 3 субконто:

– Контрагенты;

– Договоры;

– Документы расчетов с контрагентами.

Если в списке большое количество строк, анализ субконто может получиться слишком сложным для рассмотрения. В этом случае можно ограничить список конкретным контрагентом (или группой контрагентов), введя его в поле отбора «Контрагент».

Для проверок НДС имеет значение флаг «Только различные» — при его установке в отчет выводятся только строки с разницей.

Анализ субконто при проверках НДС формируется только по контрагентам, т.к. аналитику «Договоры» и «Документы расчетов с контрагентами», использовать нельзя — на 76.АВ таких субконто нет.

Проверки 1-3 актуальны как для организаций на УСН так и для ОСНО, начиная с четвертой – для организаций, плательщиков НДС (изначально для них и создавалось).

: Выход на пенсию | Пенсионный возраст и сокращение пособий

Вы можете начать получать пенсионное пособие по социальному обеспечению уже в возрасте 62 лет. Однако вы имеете право на полное пособие по достижении полного пенсионного возраста. Если вы откладываете получение пособия с полного пенсионного возраста до 70 лет, сумма вашего пособия увеличится.

Если вы начнете получать пособия досрочно, ваши пособия уменьшатся на небольшой процент за каждый месяц до достижения вами полного пенсионного возраста.

Чтобы узнать, насколько уменьшится размер вашего пособия, если вы начнете получать пособие с 62 лет до достижения полного пенсионного возраста, используйте приведенную ниже таблицу и выберите свой год рождения. Этот пример основан на предполагаемом ежемесячном пособии в размере 1000 долларов США при достижении полного пенсионного возраста.

Полное пенсионное пособие и пособие в возрасте 62 лет по году рождения

| Год рождения 1. | Полный (нормальный) пенсионный возраст | Месяцы между 62 годами и полным пенсионным возрастом 2. | В возрасте 62 лет 3. | |||

|---|---|---|---|---|---|---|

| Пенсионное пособие в размере 1000 долларов будет уменьшено до | Пенсия уменьшается на 4. | Пособие супруга в размере 500 долларов будет уменьшено до | .Пособие супруга уменьшается на 5. | |||

| 1943-1954 | 66 | 48 | 750 долларов | 25,00% | $350 | 30,00% |

| 1955 | 66 и 2 месяца | 50 | 741 $ | 25,83% | $345 | 30,83% |

| 1956 | 66 и 4 месяца | 52 | 733 $ | 26,67% | 341 $ | 31,67% |

| 1957 | 66 и 6 месяцев | 54 | 725 долларов | 27,50% | 337 $ | 32,50% |

| 1958 | 66 и 8 месяцев | 56 | 716 $ | 28,33% | $333 | |

| 1959 | 66 и 10 месяцев | 58 | 708 $ | 29,17% | $329 | 34,17% |

| 1960 и позже | 67 | 60 | 700 долларов | 30,00% | 35,00% | |

| ||||||

Прежде чем принять решение

Получение пособия до достижения полного пенсионного возраста имеет свои преимущества и недостатки.

- Если вы откладываете получение пособия до достижения полного пенсионного возраста, вы будете иметь право на отсроченные пенсионные кредиты, которые увеличат ваше ежемесячное пособие.

- Что есть и другие моменты, которые следует учитывать при принятии решения о том, когда начать получать пенсионное пособие.

Если вы решите отложить получение пособия до достижения возраста 65 лет, вам все равно следует

Связанная информация

- Калькуляторы пособий

- Ожидаемая продолжительность жизни

- Калькулятор пенсионного возраста

- Пособия пережившему супругу по году рождения

Если вы имеете право на пособие в качестве кормильца, ваш полный пенсионный возраст может быть другим.

Руководство по получению социального обеспечения

Принятие решения о получении социального обеспечения во многом зависит от ваших обстоятельств. Вы можете начать принимать его уже в возрасте 62 лет (или в возрасте 60 лет, если вы пережили другого претендента на социальное обеспечение или находитесь на инвалидности), или вы можете подождать, пока не достигнете полного пенсионного возраста или 70 лет на основании вашего История работы. Хотя не существует «правильного» возраста для всех, эмпирическое правило заключается в том, что если вы можете позволить себе ждать, отсрочка социального обеспечения может окупиться за долгий выход на пенсию. Вот несколько рекомендаций, которые следует учитывать.

Что такое полный пенсионный возраст?

Полный пенсионный возраст (также известный как «нормальный пенсионный возраст») — это когда вы имеете право на получение полных пособий Social Security. Ваш полный пенсионный возраст зависит от года вашего рождения: для всех, кто родился в 1960 году или позже, полный пенсионный возраст составляет 67 лет. Для тех, кто родился в 1955 году до конца 1959 года (технически, 1 января 1960

Ваш полный пенсионный возраст зависит от года вашего рождения: для всех, кто родился в 1960 году или позже, полный пенсионный возраст составляет 67 лет. Для тех, кто родился в 1955 году до конца 1959 года (технически, 1 января 1960

Пенсионный возраст для получения полных пособий по социальному обеспечению

| 1954 г. или раньше | |

1955 г. | 66 и 2 месяца |

| 1956 г. | 66 и 4 месяца |

1957 г. | 66 и 6 месяцев |

| 1958 г. | 66 и 8 месяцев |

1959 г. | 66 и 10 месяцев |

| 1960 г. или позже | 67 |

- Источник

SSA.

gov

gov

Что, если я получу льготы раньше?

Если вы решите получать собственное пособие по социальному обеспечению (а не своего супруга) до достижения полного пенсионного возраста, имейте в виду, что пособие постоянно уменьшается на пять девятых 1% за каждый месяц. Если вы начинаете работать более чем за 36 месяцев до достижения полного пенсионного возраста, пособие работникам дополнительно уменьшается на пять двенадцатых 1% в месяц до конца пенсионного возраста.

Например, предположим, что вы перестали работать в возрасте 62 лет. Если ваш полный пенсионный возраст составляет 67 лет, и вы решили начать получать пособия в возрасте 62 лет, расчет сокращенного пособия основан на 60 месяцах. Таким образом, скидка за первые 36 месяцев составляет 20% (пять девятых от 1% умножить на 36), а затем еще на 10% (пять двенадцатых от 1% умножить на 24) на оставшиеся 24 месяца. В целом, ваши льготы будут постоянно уменьшены на 30%.

Влияние досрочного получения пенсионных пособий (дата рождения: 2 января 19 г.60)

Источник: SSA.gov

1 Представляет собой полный пенсионный возраст (FRA) на основании даты рождения 2 января 1960 г.

Что, если я задержу получение своих пособий?

Если вы выходите на пенсию в промежутке между полным пенсионным возрастом и 70 годами, вы обычно получаете кредит «отложенного выхода на пенсию» (DRC) для собственных пособий (но не супружеских пособий). Например, скажем, вы родились в 1960 лет, а ваш полный пенсионный возраст — 67 лет. Если вы начнете получать пособие в возрасте 69 лет, вы получите кредит в размере 8% в год, умноженный на два (количество лет, в течение которых вы ждали). Это означает, что ваше пособие будет на 16 % 90 211 выше 90 212 суммы, которую вы получали бы в возрасте 67 лет.

Эффект задержки пенсионных пособий (дата рождения: 2 января 1960 г.

)

)Источник: SSA.gov

1 Представляет собой полный пенсионный возраст (FRA) на основании даты рождения 2 января 1960 г.

Этот более высокий базовый уровень продлится до конца вашей пенсии и послужит основой для будущих повышений, связанных с инфляцией. Хотя важно учитывать ваши личные обстоятельства — ждать не всегда возможно, особенно если у вас слабое здоровье или вы не можете позволить себе откладывать — польза от ожидания может быть значительной.

Имейте в виду, что если вы решите подождать, когда вам исполнится 65 лет, вам, возможно, все равно придется зарегистрироваться в Medicare. В некоторых случаях ваше покрытие Medicare может быть отложено и стоить дороже, если вы не зарегистрируетесь в возрасте 65 лет. Если вы начнете получать льготы по социальному обеспечению раньше, вы автоматически будете зачислены в части A и B Medicare, когда вам исполнится 65 лет.

В вашем годовом отчете о социальном обеспечении будут перечислены ваши предполагаемые пособия в возрасте от 62 до 70 лет, при условии, что вы будете продолжать работать и зарабатывать примерно столько же в течение этого возраста. Если вам нужна копия годового отчета, вы можете запросить ее или просмотреть онлайн на портале Администрации социального обеспечения (SSA).

Если вам нужна копия годового отчета, вы можете запросить ее или просмотреть онлайн на портале Администрации социального обеспечения (SSA).

Как мне решить, когда получать льготы?

Учитывайте следующие факторы, когда решаете, когда брать Social Security.

Ваши потребности в деньгах

Если вы подумываете о досрочном выходе на пенсию и у вас есть достаточные ресурсы (инвестиционный портфель, традиционная пенсия и другие источники дохода), вы можете гибко выбирать, когда получать пособия по социальному обеспечению.

Если вам нужно пособие по социальному обеспечению, чтобы сводить концы с концами, у вас может быть меньше возможностей. Если возможно, вы можете подумать об отсрочке выхода на пенсию или работе неполный рабочий день до достижения полного пенсионного возраста или даже дольше, чтобы максимально увеличить свои льготы.

Ваша продолжительность жизни

Досрочное получение социального обеспечения снижает ваши пособия, но вы также будете получать ежемесячные чеки в течение более длительного периода времени. С другой стороны, более позднее получение социального обеспечения приводит к меньшему количеству чеков в течение вашей жизни, но отсрочка означает, что каждый чек будет больше.

Если вы думаете, что превзойдете среднюю ожидаемую продолжительность жизни, то ожидание большего ежемесячного чека может быть хорошей сделкой. С другой стороны, если у вас плохое здоровье или есть основания полагать, что вы не превысите среднюю ожидаемую продолжительность жизни, вы можете решить взять то, что можете, пока можете.

Небольшая заметка о продолжительности жизни

По данным SSA, средняя продолжительность жизни 65-летнего человека составляет около 84 лет для мужчин и 87 лет для женщин. Женатые люди, как правило, живут еще дольше, с большей, чем в среднем, вероятностью того, что по крайней мере один из супругов доживет до 9 лет.0. Чтобы рассчитать ожидаемую продолжительность жизни, используйте калькулятор ожидаемой продолжительности жизни SSA.

Женатые люди, как правило, живут еще дольше, с большей, чем в среднем, вероятностью того, что по крайней мере один из супругов доживет до 9 лет.0. Чтобы рассчитать ожидаемую продолжительность жизни, используйте калькулятор ожидаемой продолжительности жизни SSA.

Однако помните, что среднее — это всего лишь среднее. Если вы рассчитываете на более короткую продолжительность жизни, то раннее снятие средств может иметь смысл. Если вы живете дольше среднего, более позднее начало социального обеспечения может быть особенно полезным.

Ваше семейное положение

Если вы состоите в браке, начните с учета возраста, состояния здоровья и льгот вашего супруга, особенно если он является более высокооплачиваемым супругом. Например, в достижении полного пенсионного возраста вы можете получать либо 100% собственных пенсионных пособий, либо 50% пенсионных пособий вашего супруга, в зависимости от того, что больше.

Если вы разведены и прожили в браке 10 или более лет, вы можете получать пособие на основании данных социального обеспечения вашего бывшего супруга (до 50% от его полного пенсионного пособия). Обратите внимание, что если ваш бывший супруг использует вашу запись, это не повлияет на ваши льготы или льготы вашего нынешнего супруга.

Обратите внимание, что если ваш бывший супруг использует вашу запись, это не повлияет на ваши льготы или льготы вашего нынешнего супруга.

Если вы овдовели, вы можете получать либо собственное пенсионное пособие, либо до 100% пособия вашего супруга, в зависимости от того, что больше. Важно максимально эффективно использовать комбинацию пособия для работника, супруга и пособия в связи с потерей кормильца, по возможности работая со специалистом по финансовому планированию.

Ваш статус занятости

Получение заработной платы (или даже дохода от самозанятости) может временно уменьшить размер вашего пособия, если вы досрочно подали заявление на социальное обеспечение. Если вы все еще работаете и не достигли полного пенсионного возраста, 1 доллар пособия будет вычтен из каждых 2 долларов, которые вы заработаете сверх годового лимита (19 560 долларов в 2022 году).

В год, когда вы достигаете полного пенсионного возраста, размер пособий сокращается до 1 доллара США за каждые 3 доллара, которые вы зарабатываете сверх более высокого предела (51,9 долларов США). 60 в 2022 году). Однако, начиная с месяца , когда вы достигаете полного пенсионного возраста, ваши пособия больше не уменьшаются, независимо от того, сколько вы зарабатываете.

60 в 2022 году). Однако, начиная с месяца , когда вы достигаете полного пенсионного возраста, ваши пособия больше не уменьшаются, независимо от того, сколько вы зарабатываете.

Опять же, любое сокращение пособий в связи с проверкой заработка носит временный характер. Вы получаете деньги обратно в виде пересчитанного более высокого пособия, начиная с полного пенсионного возраста, поэтому не используйте сокращение как единственную причину, чтобы сократить работу или беспокоиться о слишком большом заработке.

Ждать или не ждать?

Рассмотрите возможность получения пособия раньше, если . . .

- Вы больше не работаете и не можете сводить концы с концами без пособия.

- У вас слабое здоровье, и вы не ожидаете, что оставшийся в живых член семьи доживет до средней ожидаемой продолжительности жизни.

- Вы являетесь супругой с более низким доходом, и ваш супруг с более высоким доходом может подождать, чтобы подать заявление на получение более высокого пособия.

Подождите, чтобы получить пособие, если . . .

- Вы все еще работаете и зарабатываете достаточно, чтобы повлиять на налогообложение ваших пособий. (По крайней мере, дождитесь своего обычного пенсионного возраста, чтобы пособия не уменьшались в дальнейшем из-за заработка.)

- Либо у вас, либо у вашего супруга хорошее здоровье и ожидается, что продолжительность жизни превысит среднюю продолжительность жизни.

- Вы являетесь супругом с более высоким доходом и хотите быть уверены, что оставшийся в живых супруг получит максимально возможную выгоду.

А как насчет налогов на социальное обеспечение?

Пособия по социальному обеспечению могут облагаться налогом в зависимости от вашего «совокупного дохода». Ваш совокупный доход равен вашему скорректированному валовому доходу (AGI) плюс необлагаемые налогом процентные платежи (например, процентные платежи по не облагаемым налогом муниципальным облигациям) плюс половина вашего пособия по социальному обеспечению.

По мере того, как ваш совокупный доход превышает определенный порог (например, в результате получения зарплаты), большая часть вашего пособия облагается подоходным налогом — максимум до 85%. Чтобы получить помощь, поговорите со специалистом по бухгалтерскому учету или налоговым экспертом.

В любом случае, если вы все еще работаете, вы можете захотеть отложить получение социального обеспечения либо до достижения полного пенсионного возраста, либо до тех пор, пока ваш заработанный доход не станет меньше годового предела. Ни в коем случае нельзя откладывать получение пособия после 70 лет.

Что, если я передумаю?

Если вы получаете пособие Social Security по сниженной ставке, но затем передумали, у вас есть возможность отозвать свое заявление в течение первых 12 месяцев с момента получения пособия и вернуть правительству то, что вы уже получили (включая выплаты Medicare и вычтены налоги). Затем вы можете перезапустить льготы позже, чтобы воспользоваться более высокой выплатой. Имейте в виду, что вы ограничены одним снятием средств за всю жизнь.

Имейте в виду, что вы ограничены одним снятием средств за всю жизнь.

Например, предположим, что вы решили получать досрочное пособие в возрасте 62 лет, но затем решили вернуться к работе в возрасте 63 лет. работать, а затем дождаться полного пенсионного возраста, чтобы возобновить выплату пособий на более высоком уровне.

По достижении полного пенсионного возраста другим вариантом является добровольное прекращение выплаты пособий в любой момент до достижения 70-летнего возраста для получения отсроченных пенсионных кредитов (супружеские пособия также будут прекращены). Пособия автоматически возобновятся в возрасте 70 лет в более высокой сумме, если только вы не решите начать получать пособия раньше. Обратите внимание, что когда вы отзываете свое заявление или прекращаете получать пособия после достижения полного пенсионного возраста, вы должны указать, должно ли ваше страховое покрытие Medicare (если оно у вас есть) быть включено в отзыв.

Каково будущее социальной защиты?

Прогнозируется, что по состоянию на июнь 2022 г. у Целевого фонда социального обеспечения будет достаточно ресурсов для покрытия всех обещанных пособий до 2035 г., когда, при отсутствии изменений со стороны Конгресса, необходимо будет сократить пособия для всех нынешних и будущих бенефициаров примерно до 80% от запланированных. преимущества. 2 В более долгосрочной перспективе также могут быть рассмотрены изменения полного пенсионного возраста или проверки нуждаемости, которые могут уменьшить или отменить пособия, основанные на других ваших источниках дохода.

у Целевого фонда социального обеспечения будет достаточно ресурсов для покрытия всех обещанных пособий до 2035 г., когда, при отсутствии изменений со стороны Конгресса, необходимо будет сократить пособия для всех нынешних и будущих бенефициаров примерно до 80% от запланированных. преимущества. 2 В более долгосрочной перспективе также могут быть рассмотрены изменения полного пенсионного возраста или проверки нуждаемости, которые могут уменьшить или отменить пособия, основанные на других ваших источниках дохода.

Если вы скептически относитесь к будущему социального обеспечения или настороженно относитесь к возможным изменениям, у вас может возникнуть соблазн начать получать пособия раньше, полагая, что лучше иметь что-то, чем ничего. Независимо от вашей ситуации, если вы беспокоитесь о будущих перспективах социального обеспечения, то это хороший повод откладывать больше — и раньше — для выхода на пенсию.

Нижняя линия

Если у вас есть выбор и вы находитесь в добром здравии, серьезно подумайте о том, чтобы ждать как можно дольше, чтобы получить пособие (но не позднее 70 лет). Долгий выход на пенсию в сочетании с неуверенностью в отношении рынков и инфляции являются самыми большими рисками. Отсрочка социального обеспечения, если вы можете, является эффективной страховкой от этих проблем.

Долгий выход на пенсию в сочетании с неуверенностью в отношении рынков и инфляции являются самыми большими рисками. Отсрочка социального обеспечения, если вы можете, является эффективной страховкой от этих проблем.

Однако у вас может быть другая ситуация, и нужно учитывать множество факторов. Получите помощь от вашего финансового планировщика, если вам это нужно.

1 Если ваш день рождения приходится на 19014-е число -го месяца, SSA определяет ваше пособие и полный пенсионный возраст, как если бы ваш день рождения был в предыдущем месяце (декабрь предыдущего года, если ваш день рождения приходится на 1 января) .

2 «Годовой отчет Совета попечителей Федерального фонда страхования на случай старости и потери кормильца и Федерального фонда страхования на случай потери трудоспособности за 2022 год», Администрация социального обеспечения, 02.06.2022, https://www.ssa. gov/OACT/TR/2022/.

Сколько вам нужно на пенсию?

похожие темы

Выход на пенсию Социальное обеспечение Пенсионный доход

Информация, представленная здесь, предназначена только для общих информационных целей и не должна рассматриваться как индивидуальная рекомендация или индивидуальный совет по инвестициям.