Счета бухгалтерского учета и план счетов > Основы финансового учета

При измерении хозяйственных операций производится сбор большого количества информации. Для хранения этой информации необходима хорошая система, чтобы работники предприятия могли получать данные о хозяйственных операциях быстро и в удобной форме. Другими словами, нужна система хранения информации для сортировки и классификации всех операций, которые совершаются в ходе хозяйственной деятельности. Эта система хранения информации состоит из счетов.

Счета – это основные элементы хранения бухгалтерской информации, которые используются для накопления сумм от аналогичных операций. В системе бухгалтерского учета имеется отдельный счет для каждого актива, каждого обязательства и каждой составляющей собственного капитала акционеров, включая доходы и расходы. Независимо от того, ведет ли компания учет вручную или с помощью компьютера, у руководства всегда должен быть доступ к счетам, чтобы оно могло изучить финансовое прошлое компании и планировать будущие события.

При ручном способе ведения системы бухгалтерского учета на каждый счет открывают отдельную страницу или карточку. Эти страницы или карточки, объединенные в книгу или папку, называются главной книгой. В компьютеризированной системе, имеющейся сегодня у большинства компаний, счета ведутся на магнитных лентах или дисках. Однако для удобства бухгалтеры до сих пор называют сборник счетов компании главной книгой.

Чтобы обозначить счета в главной книге и облегчить поиск, обычно бухгалтер их пронумеровывает. Список этих номеров с соответствующими названиями счетов называется планом счетов. Пример простейшего плана счетов приведен в нижеприведенной иллюстрации.

| План счетов малого предприятия | ||

| Номер счета | Название счета | Описание |

| Активы | ||

| 111 | Денежные средства | Деньги и любое средство обмена, включая монеты, валюту, чеки, почтовые и срочные переводы, и деньги на депозитных счетах банков |

| 112 | Векселя к получению |

Суммы к получению от других в форме простых векселей (расписок об оплате опред. сумм на будущую дату) сумм на будущую дату) |

| 113 | Счета к получению | Суммы к получению от других от продаж в кредит |

| 114 | Доходы к получению | Суммы от оказания услуг, услуги уже оказаны, но счета еще не выставлены клиентам |

| 115 | Запасы | Предоплата за расходные, закупленные, но не использов. |

| 116 | Офисные принадлежности | Предоплата за канцтовары, закупленные но не использов. |

| 117 | Аренда авансом | Предоплата за аренду авансом, оплачено, но не использов. |

| 118 | Страховка, оплаченная авансом | Страховые платежи авансом, страховой полис куплен, но еще действует |

| 141 | Земля |

Недвижимость, приобретенная с целью использов. в бизнесе в бизнесе |

| 142 | Здания | Строения, приобретенные для использования в бизнесе |

| 143 | Накопленная амортизация, Здания | Сумма периодич. распределения стоимости зданий на расходы |

| 144 | Произв. оборудование | Производств, оборудование, для использования в бизнесе |

| 145 | Накопленная амортизация, Произв. оборудование | Сумма периодич. распределения себестоимости производств, оборудования на расходы |

| 146 | Офисное оборудование | Офисное оборудование, приобр. для использования в бизнесе |

| 147 | Накопленная амортизация, Офисное оборудование |

Сумма периодич. распределения себестоимости офисного оборудования на расходы распределения себестоимости офисного оборудования на расходы |

| 211 | Векселя к оплате | Суммы причитающиеся другим в форме простых векселей |

| 212 | Счета к оплате | Суммы причитающиеся другим покупки в кредит |

| 213 | Авансы полученные | Незаработанная выручка полученная авансом за услуги в будущем |

| 214 | Заработная плата к выплате | Суммы к выплате сотрудникам, невыплаченная зарплата |

| 215 | Налоги на прибыль к оплате | Задолженность по налогу на прибыль еще не заплаченному |

| 221 | Выплаты по ипотеке | Суммы к оплате по займам, обеспеченным имуществом и зданиями компании |

| Собственный капитал акционеров | ||

| 311 | Акционерный капитал | Инвестиции акционеров в компанию, за которые они получают акции |

| 312 | Нераспределенная прибыль | |

| 313 | Дивиденды | Распределение активов (обычно наличные), уменьшающее нераспределенную прибыль |

| 314 | Свод прибылей | Временный счет, используемый в конце отчетного периода для суммирования доходов и расходов за период |

| Доходы | ||

| 411 | Доход от рекламы | Доход от выполнения рекламных услуг |

| 412 | Выручка от продаж | Доходы от продаж основного вида услуг или товаров |

| Расходы | ||

| 511 | Заработная плата | Суммы, заработанные сотрудниками |

| 512 | Расход на электроэнергию |

Суммы за использ. электричество электричество |

| 513 | Расходы на телефон | Суммы за использование телефона |

| 514 | Расходы по аренде | Суммы за аренду недвижимости и зданий, использ. в бизнесе |

| 515 | Расходы по страхованию | Суммы по страховым полисам |

| 516 | Расходные материалы | Расходы на произв. материалы |

| 517 | Офисные принадлежности | Расходы на канцтовары |

| 518 | Амортизация, Здания | Распределение себестоимости зданий на расходы |

| 519 | Амортизация, Произв. оборудование | Распределение себестоимости оборудования на расходы |

| 520 | Амортизация, Офисное оборудование | Распределение себестоимости оборудования на расходы |

| 521 | Расходы по процентам | Проценты по займам и долгам |

Отметим, что первая цифра номера счета обозначает принадлежность этого счета к одному из основных разделов финансовой отчетности.

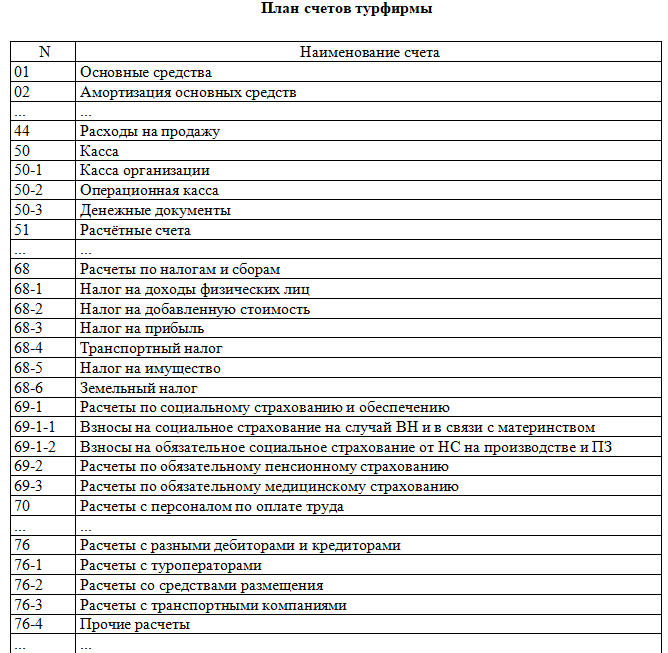

В наше время большинство предприятий, даже очень небольшие, используют компьютеризированную систему бухгалтерского учета. В малых компаниях эти системы, называемые пакетами главной книги, работают на персональных компьютерах. Исходным пунктом в таких системах является план счетов, отражающий деятельность, которой занимается компания. Каждая компания разрабатывает план счетов для своих потребностей. Планы счетов разных компаний почти никогда в точности не совпадают. Небольшая компания может обойтись простым планом счетов, таким как на иллюстрации

. В плане счетов крупного, сложного предприятия, такого как компания «Боинг», номера счетов будут состоять из двенадцати и более цифр, а план счетов будет включать тысячи счетов.

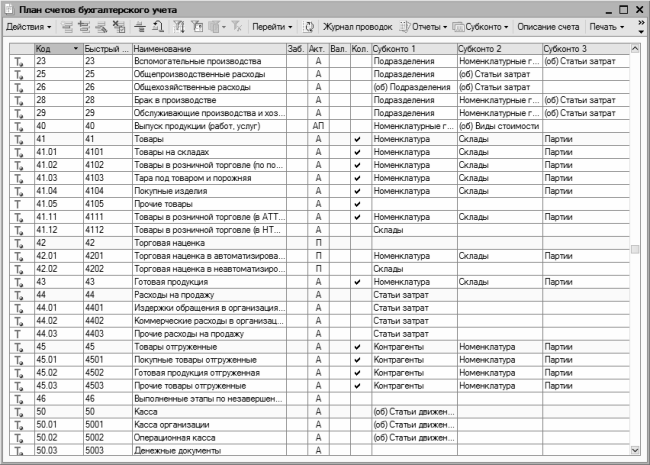

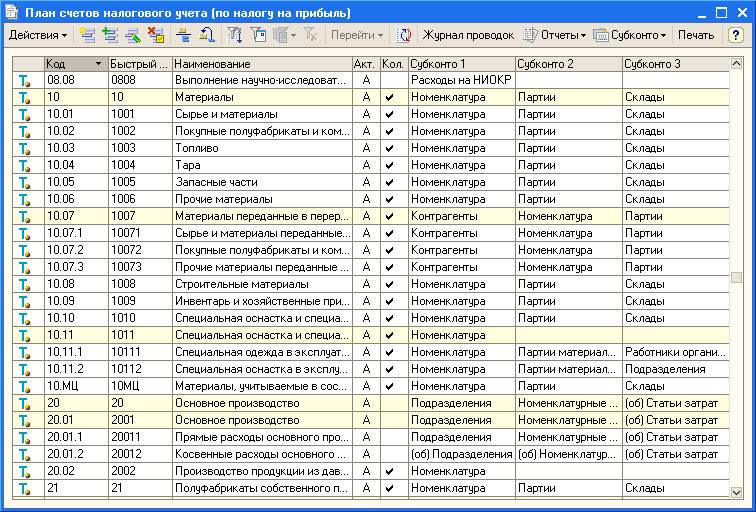

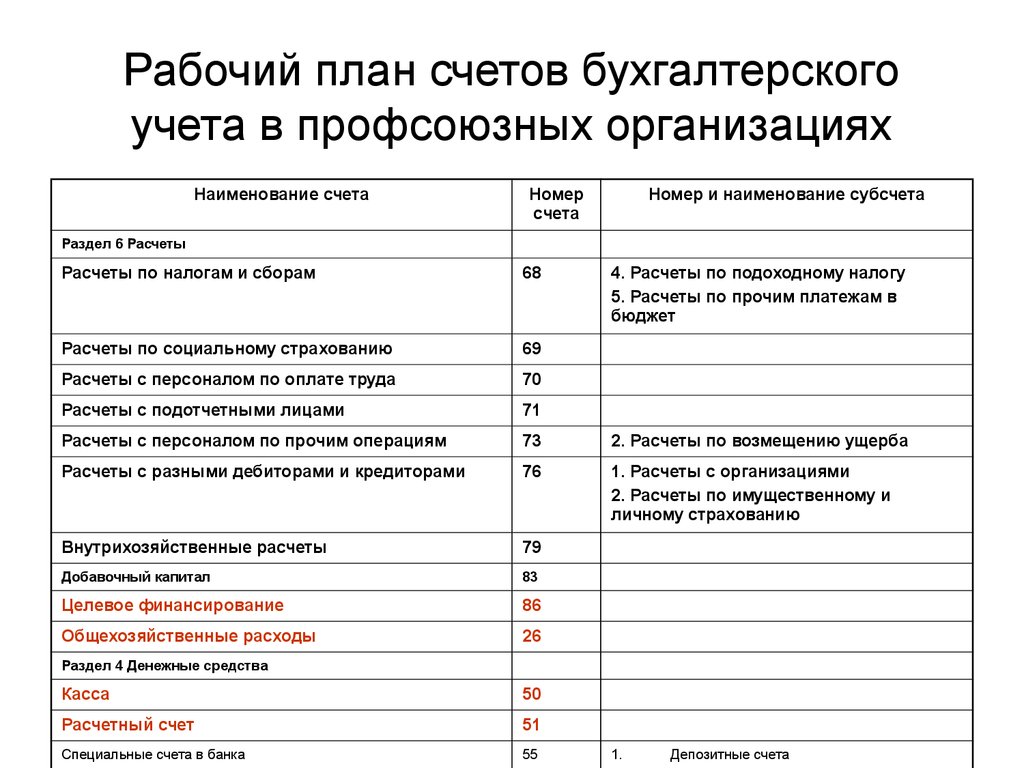

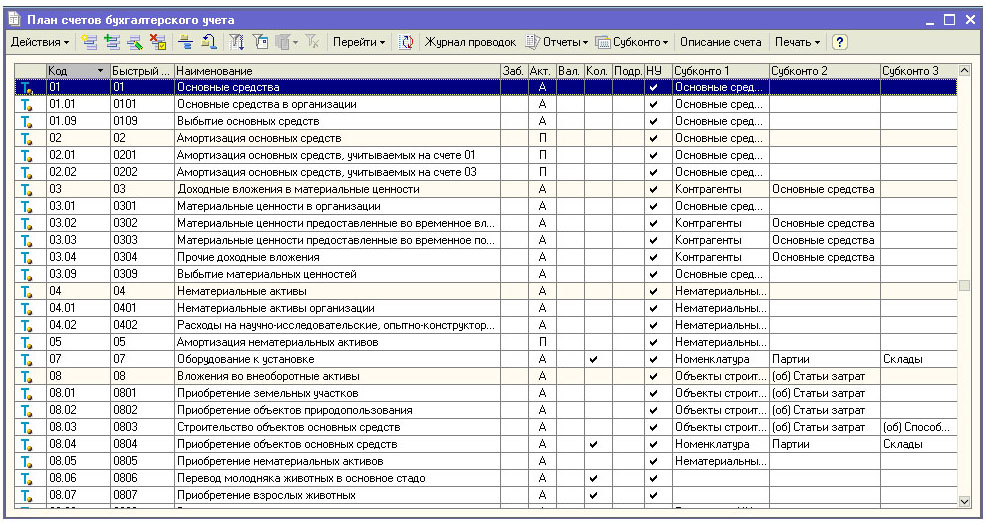

План счетов бухгалтерского учета финансово-хозяйственной деятельности организации

Данная таблица является приложением к статье «План счетов организации (не кредитной, не финансовой, не бюджетной)».

План счетов утвержден Приказом Минфина РФ 94н от 31.10.2000 и применяется во всех организациях, кроме кредитных, бюджетных и финансовых.

|

Наименование и номер счёта

|

Тип счёта |

Номер и наименование субсчёта |

|

1 |

2 |

3 |

|

Б А Л А Н С О В Ы Е С Ч Е Т А |

||

|

Раздел I. |

||

|

Счет 01 Основные средства |

АКТИВНЫЙ |

Субсчета ведутся по видам ОС |

|

Счет 02 Амортизация основных средств |

ПАССИВНЫЙ |

|

|

Счет 03 Доходные вложения в материальные ценности |

АКТИВНЫЙ |

Субсчета ведутся по видам материальных ценностей |

|

Счет 04 Нематериальные активы |

АКТИВНЫЙ |

Субсчета ведутся по видам НМА и по расходам на НИОКР |

|

Счет 05 Амортизация нематериальных активов |

ПАССИВНЫЙ |

|

|

Счет 06 (не используется) |

. |

………………………….. |

|

Счет 07 Оборудование к установке |

АКТИВНЫЙ |

|

|

Счет 08 Вложения во внеоборотные активы |

АКТИВНЫЙ |

08.1. Приобретение земельных участков |

|

08.2. Приобретение объектов природопользования |

||

|

08.3. Строительство объектов ОС |

||

|

08.4. Приобретение объектов ОС |

||

|

08.5. Приобретение НМА |

||

|

08.6. Перевод молодняка животных в основное стадо |

||

|

08. |

||

|

08.8. Выполнение НИОКР |

||

|

Счет 09 Отложенные налоговые активы |

АКТИВНЫЙ |

|

|

Раздел II. Производственные запасы |

||

|

Счет 10 Материалы |

АКТИВНЫЙ |

10.1. Сырье и материалы |

|

10.2. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали |

||

|

10.3. Топливо |

||

|

10.4. Тара и тарные материалы |

||

|

10. |

||

|

10.6. Прочие материалы |

||

|

10.7. Материалы, переданные в переработку на сторону |

||

|

10.8. Строительные материалы |

||

|

10.9. Инвентарь и хозяйственные принадлежности |

||

|

10.10. Специальная оснастка и специальная одежда на складе |

||

|

10.11. Специальная оснастка и специальная одежда в эксплуатации |

||

|

Счет 11 Животные на выращивании и откорме |

АКТИВНЫЙ |

|

|

Счета 12 и 13 (не используются) |

… |

………………………….. |

|

Счет 14 Резервы под снижение стоимости материальных ценностей |

ПАССИВНЫЙ |

|

|

Счет 15 Заготовление и приобретение материальных ценностей |

АКТИВНЫЙ |

|

|

Счет 16 Отклонение в стоимости материальных ценностей |

АКТИВНО-ПАССИВНЫЙ |

|

|

Счета 17 и 18 (не используются) |

… |

………………………….. |

|

Счет 19 Налог на добавленную стоимость по приобретенным ценностям |

АКТИВНЫЙ |

19. |

|

19.2. НДС по приобретенным НМА |

||

|

19.3. НДС по приобретенным МПЗ |

||

|

Раздел III. Затраты на производство |

||

|

Счет 20 Основное производство |

АКТИВНЫЙ |

|

|

Счет 21 Полуфабрикаты собственного производства |

АКТИВНЫЙ |

|

|

Счет 22 (не используется) |

… |

………………………….. |

|

Счет 23 Вспомогательные производства |

АКТИВНЫЙ |

|

|

Счет 24 (не используется) |

. |

………………………….. |

|

Счет 25 Общепроизводственные расходы |

АКТИВНЫЙ |

|

|

Счет 26 Общехозяйственные расходы |

АКТИВНЫЙ |

|

|

Счет 27 (не используется) |

… |

………………………….. |

|

Счет 28 Брак в производстве |

АКТИВНЫЙ |

|

|

Счет 29 Обслуживающие производства и хозяйства |

АКТИВНЫЙ |

|

|

Счета с 30 по 39 (не используются) |

… |

. |

|

Раздел IV. Готовая продукция и товары |

||

|

Счет 40 Выпуск продукции (работ, услуг) |

АКТИВНО-ПАССИВНЫЙ |

|

|

Счет 41 Товары |

АКТИВНЫЙ |

41.1. Товары на складах |

|

41.2. Товары в розничной торговле |

||

|

41.3. Тара под товаром и порожняя |

||

|

41.4. Покупные изделия |

||

|

Счет 42 Торговая наценка |

ПАССИВНЫЙ |

|

|

Счет 43 Готовая продукция |

АКТИВНЫЙ |

|

|

Счет 44 Расходы на продажу |

АКТИВНЫЙ |

|

|

Счет 45 Товары отгруженные |

АКТИВНЫЙ |

|

|

Счет 46 Выполненные этапы по незавершенным работам |

АКТИВНЫЙ |

|

|

Счета с 47 по 49 (не используются) |

. |

………………………….. |

|

Раздел V. Денежные средства |

||

|

Счет 50 Касса |

АКТИВНЫЙ |

50.1. Касса организации |

|

50.2. Операционная касса |

||

|

50.3. Денежные документы |

||

|

Счет 51 Расчетные счета |

АКТИВНЫЙ |

|

|

Счет 52 Валютные счета |

АКТИВНЫЙ |

|

|

Счета 53 и 54 (не используются) |

… |

. |

|

Счет 55 Специальные счета в банках |

АКТИВНЫЙ |

55.1. Аккредитивы |

|

55.2. Чековые книжки |

||

|

55.3. Депозитные счета |

||

|

Счет 56 (не используется) |

… |

………………………….. |

|

Счет 57 Переводы в пути |

АКТИВНЫЙ |

|

|

Счет 58 Финансовые вложения |

АКТИВНЫЙ |

58.1. Паи и акции |

|

58. |

||

|

58.3. Предоставленные займы |

||

|

58.4. Вклады по договору простого товарищества |

||

|

Счет 59 Резервы под обесценение финансовых вложений |

ПАССИВНЫЙ |

|

|

Раздел VI. Расчеты |

||

|

Счет 60 Расчеты с поставщиками и подрядчиками |

АКТИВНО-ПАССИВНЫЙ |

|

|

Счет 61 (не используется) |

… |

………………………….. |

|

Счет 62 Расчеты с покупателями и заказчиками |

АКТИВНО-ПАССИВНЫЙ |

|

|

Счет 63 Резервы по сомнительным долгам |

ПАССИВНЫЙ |

|

|

Счета 64 и 65 (не используются) |

. |

………………………….. |

|

Счет 66 Расчеты по краткосрочным кредитам и займам |

ПАССИВНЫЙ |

Субсчета ведутся по видам кредитов и займов |

|

Счет 67 Расчеты по долгосрочным кредитам и займам |

ПАССИВНЫЙ |

Субсчета ведутся по видам кредитов и займов |

|

Счет 68 Расчеты по налогам и сборам |

АКТИВНО-ПАССИВНЫЙ |

Субсчета ведутся по видам налогов и сборов |

|

Счет 69 Расчеты по социальному страхованию и обеспечению |

АКТИВНО-ПАССИВНЫЙ |

69.1. Расчеты по социальному страхованию |

|

69. |

||

|

69.3. Расчеты по обязательному медицинскому страхованию |

||

|

Счет 70 Расчеты с персоналом по оплате труда |

ПАССИВНЫЙ |

|

|

Счет 71 Расчеты с подотчетными лицами |

АКТИВНО-ПАССИВНЫЙ |

|

|

Счет 72 (не используется) |

… |

………………………….. |

|

Счет 73 Расчеты с персоналом по прочим операциям |

АКТИВНО-ПАССИВНЫЙ |

73.1. Расчеты по предоставленным займам |

|

73. |

||

|

Счет 74 (не используется) |

… |

………………………….. |

|

Счет 75 Расчеты с учредителями |

АКТИВНО-ПАССИВНЫЙ |

75.1. Расчеты по вкладам в уставный (складочный) капитал |

|

75.2. Расчеты по выплате доходов |

||

|

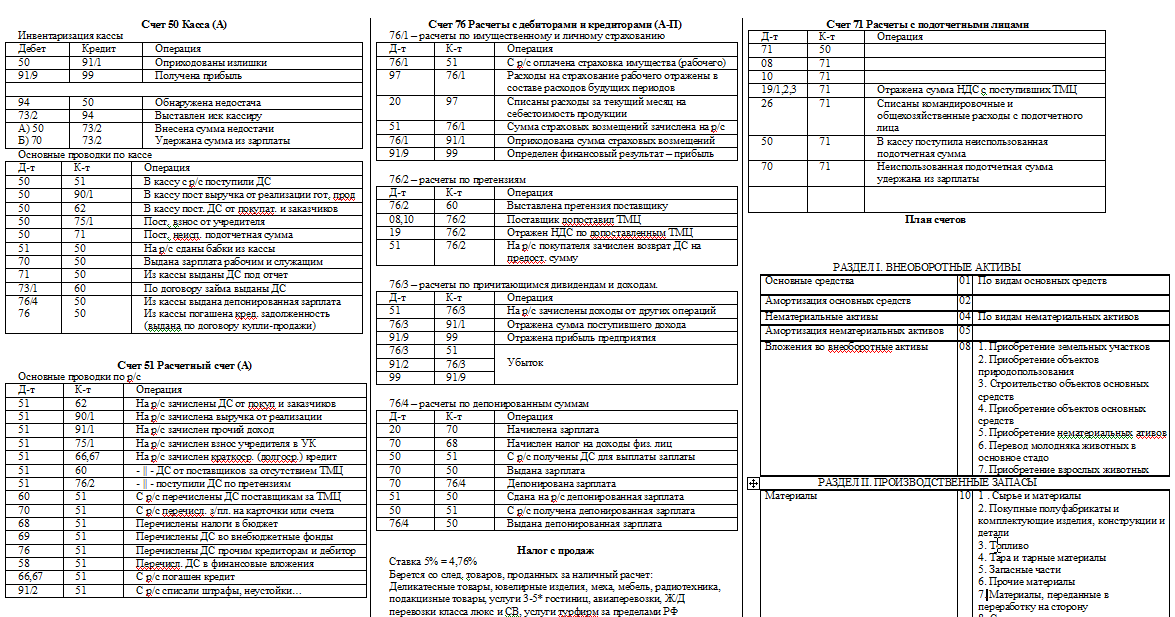

Счет 76 Расчеты с разными дебиторами и кредиторами |

АКТИВНО-ПАССИВНЫЙ |

76.1. Расчеты по имущественному и личному страхованию |

|

76.2. Расчеты по претензиям |

||

|

76. |

||

|

76.4. Расчеты по депонированным суммам |

||

|

Счет 77 Отложенные налоговые обязательства |

ПАССИВНЫЙ |

|

|

Счет 78 (не используется) |

… |

………………………….. |

|

Счет 79 Внутрихозяйственные расчеты |

АКТИВНО-ПАССИВНЫЙ |

79.1. Расчеты по выделенному имуществу |

|

79.2. Расчеты по текущим операциям |

||

|

79.3. Расчеты по договору доверительного управления имуществом |

||

|

Раздел VII. |

||

|

Счет 80 Уставный капитал |

ПАССИВНЫЙ |

|

|

Счет 81 Собственные акции (доли) |

АКТИВНЫЙ |

|

|

Счет 82 Резервный капитал |

ПАССИВНЫЙ |

|

|

Счет 83 Добавочный капитал |

ПАССИВНЫЙ |

|

|

Счет 84 Нераспределенная прибыль (непокрытый убыток) |

АКТИВНО-ПАССИВНЫЙ |

|

|

Счет 85 (не используется) |

… |

………………………….. |

|

Счет 86 Целевое финансирование |

АКТИВНО-ПАССИВНЫЙ |

Субсчета ведутся по видам финансирования |

|

Счет с 87 по 89 (не используется) |

. |

………………………….. |

|

Раздел VIII. Финансовые результаты |

||

|

Счет 90 Продажи |

АКТИВНО-ПАССИВНЫЙ |

90.1. Выручка |

|

90.2. Себестоимость продаж |

||

|

90.3. Налог на добавленную стоимость |

||

|

90.4. Акцизы |

||

|

90.5. Прибыль/убыток от продаж |

||

|

Счет 91 Прочие доходы и расходы |

АКТИВНО-ПАССИВНЫЙ |

91. |

|

91.2. Прочие расходы |

||

|

91.9. Сальдо прочих доходов и расходов |

||

|

Счета 92 и 93 (не используется) |

… |

………………………….. |

|

Счет 94 Недостачи и потери от порчи ценностей |

АКТИВНЫЙ |

|

|

Счет 95 (не используется) |

… |

………………………….. |

|

Счет 96 Резервы предстоящих расходов |

ПАССИВНЫЙ |

Субсчета ведутся по видам резервов |

|

Счет 97 Расходы будущих периодов |

АКТИВНЫЙ |

Субсчета ведутся по видам расходов |

|

Счет 98 Доходы будущих периодов |

ПАССИВНЫЙ |

98. |

|

98.2. Безвозмездные поступления |

||

|

98.3. Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы |

||

|

98.4. Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей |

||

|

Счет 99 Прибыли и убытки |

АКТИВНО-ПАССИВНЫЙ |

|

|

З А Б А Л А Н С О В Ы Е С Ч Е Т А |

||

|

Счет 001 Арендованные основные средства |

– |

|

|

Счет 002 Товарно-материальные ценности, принятые на ответственное хранение |

– |

|

|

Счет 003 Материалы, принятые в переработку |

– |

|

|

Счет 004 Товары, принятые на комиссию |

– |

|

|

Счет 005 Оборудование, принятое для монтажа |

– |

|

|

Счет 006 Бланки строгой отчетности |

– |

|

|

Счет 007 Списанная в убыток задолженность неплатежеспособных дебиторов |

– |

|

|

Счет 008 Обеспечения обязательств и платежей полученные |

– |

|

|

Счет 009 Обеспечения обязательств и платежей выданные |

– |

|

|

Счет 010 Износ основных средств |

– |

|

|

Счет 011 Основные средства, сданные в аренду |

– |

|

Внеоборотные активы

Внеоборотные активы ..

.. 7. Приобретение взрослых животных

7. Приобретение взрослых животных 5. Запасные части

5. Запасные части

1. НДС при приобретении ОС

1. НДС при приобретении ОС ..

.. ………………………….

…………………………. ..

.. ………………………….

…………………………. 2. Долговые ценные бумаги

2. Долговые ценные бумаги ..

.. 2. Расчеты по пенсионному обеспечению

2. Расчеты по пенсионному обеспечению 2. Расчеты по возмещению материального ущерба

2. Расчеты по возмещению материального ущерба 3. Расчеты по причитающимся дивидендам и другим доходам

3. Расчеты по причитающимся дивидендам и другим доходам Капитал

Капитал ..

.. 1. Прочие доходы

1. Прочие доходы 1. Доходы, полученные в счет будущих периодов

1. Доходы, полученные в счет будущих периодовДанная таблица является приложением к статье «План счетов организации (не кредитной, не финансовой, не бюджетной)».