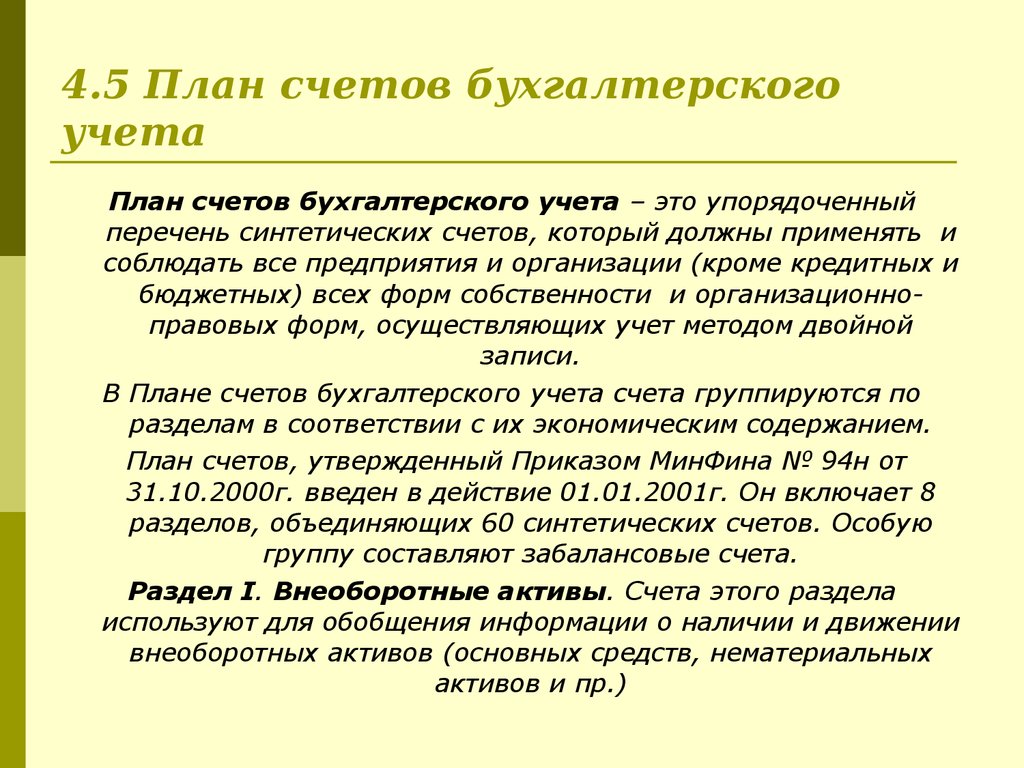

План счетов бухгалтерского учета | Время бухгалтера

Все организации, которые ведут бухучет методом двойной записи, кроме кредитных и бюджетных, должны применять план счетов бухгалтерского учета, который утвержден Приказом Минфина РФ от 31.10.2000 № 94н.

На основе утвержденного финансовым ведомством плана счетов организации разрабатывают рабочий план счетов, который содержит полный перечень синтетических и аналитических счетов, необходимых для ведения бухучета.

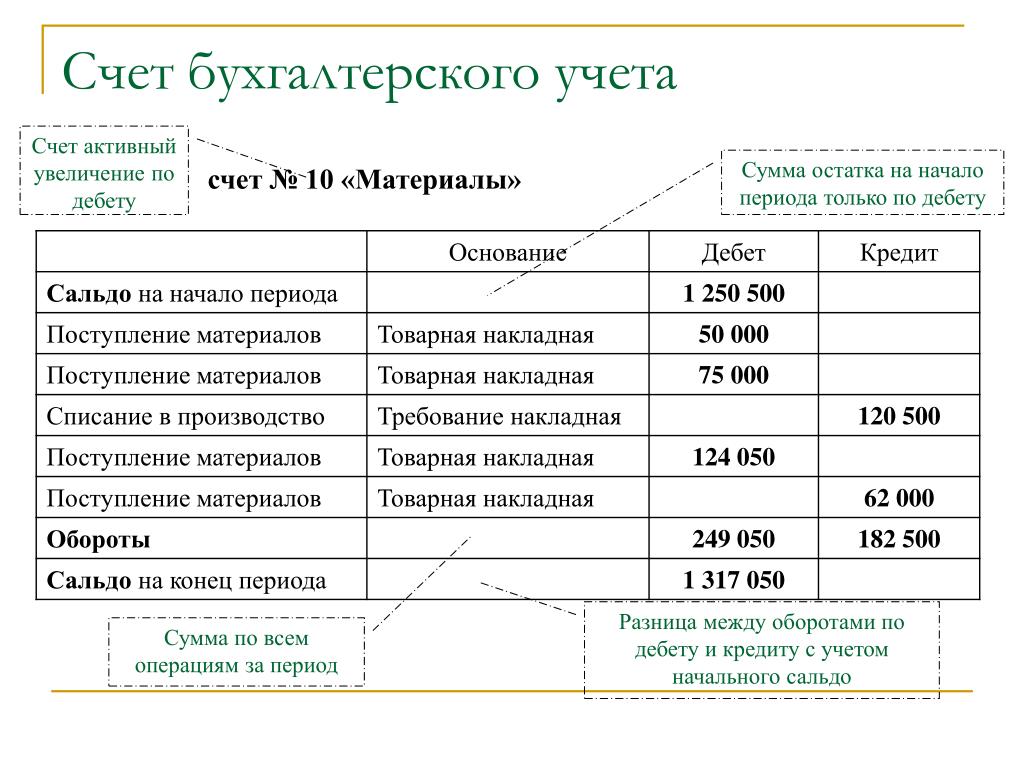

Синтетические счета — это счета первого порядка. У каждого из них есть наименование и номер. Например, 10 — «Материалы», 50 — «Касса», 51 — «Расчетный счет».

Счета первого порядка в плане счетов бухгалтерского учета делятся на несколько видов. Они бывают активные, пассивные, активно-пассивные.

По дебету активных счетов показывают поступление активов предприятия, а по кредиту – их выбытие. На активно-пассивных счетах могут учитываться как активы, так и пассивы. На пассивных счетах отражают только пассивы. Такие счета кредитуют, если у компании появился или увеличился долг. И дебетуют, если этот долг уменьшился. Это одни из основных правил ведения бухучета.

Такие счета кредитуют, если у компании появился или увеличился долг. И дебетуют, если этот долг уменьшился. Это одни из основных правил ведения бухучета.

Синтетические счета бухгалтерского учета имеют возможность разбивки на субсчета второго порядка, предназначенные для детализации счета. Например, к счету 10 «Материалы» открываются субсчета 10.1 «Сырье и материалы», 10.2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали».

Аналитические счета – счета третьего, четвертого порядка и так далее, которые детально отображают стоимостные, количественные показатели бухучета. Например, к субсчету 10.1 «Сырье и материалы» могут открываться аналитические счета 10.1.1 «Болты», 10.1.2 «Гайки» и т.д.

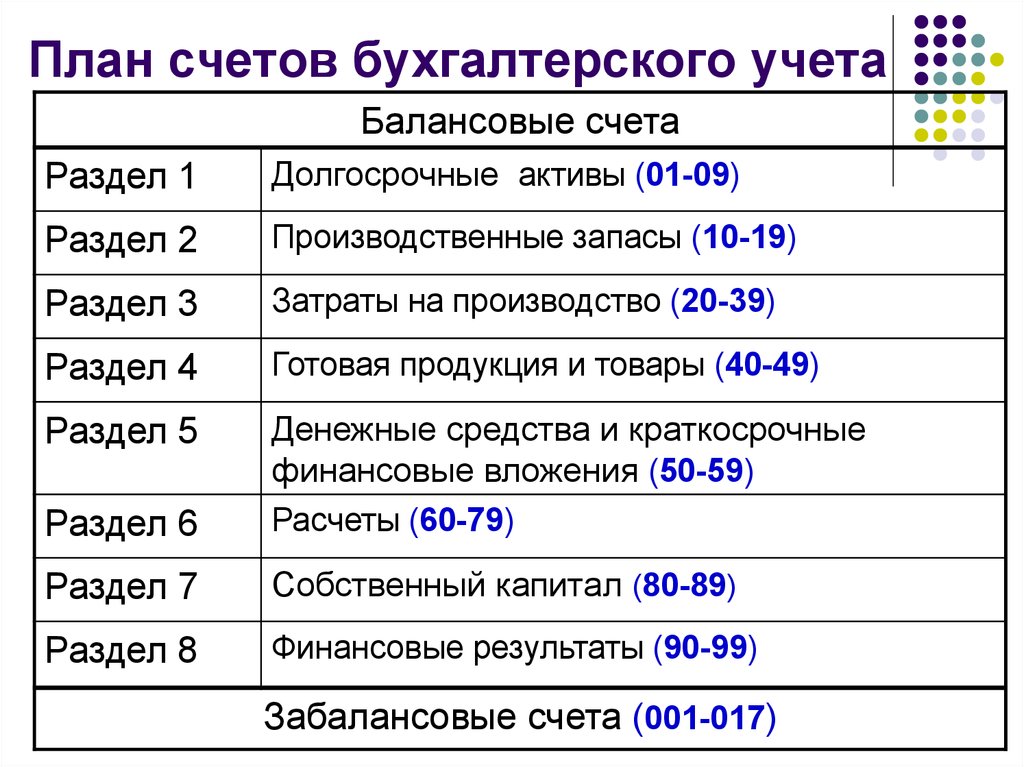

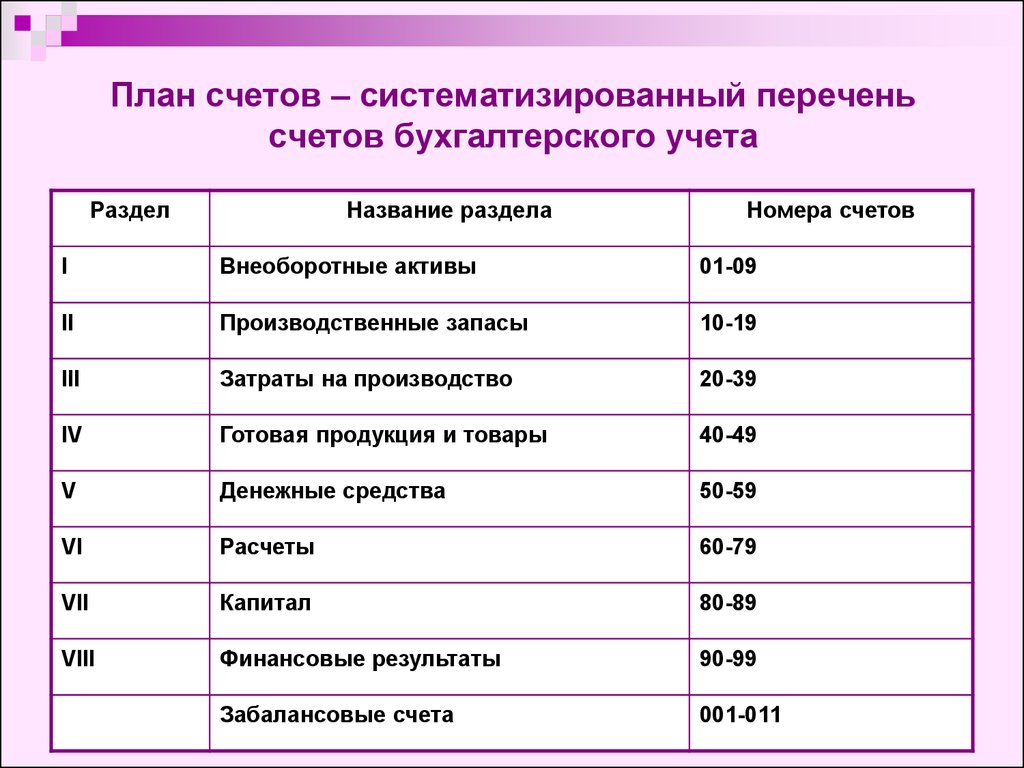

Стандартный бухгалтерский план счетов делится на восемь разделов, которые содержат 99 синтетических счетов и 11 забалансовых счетов:

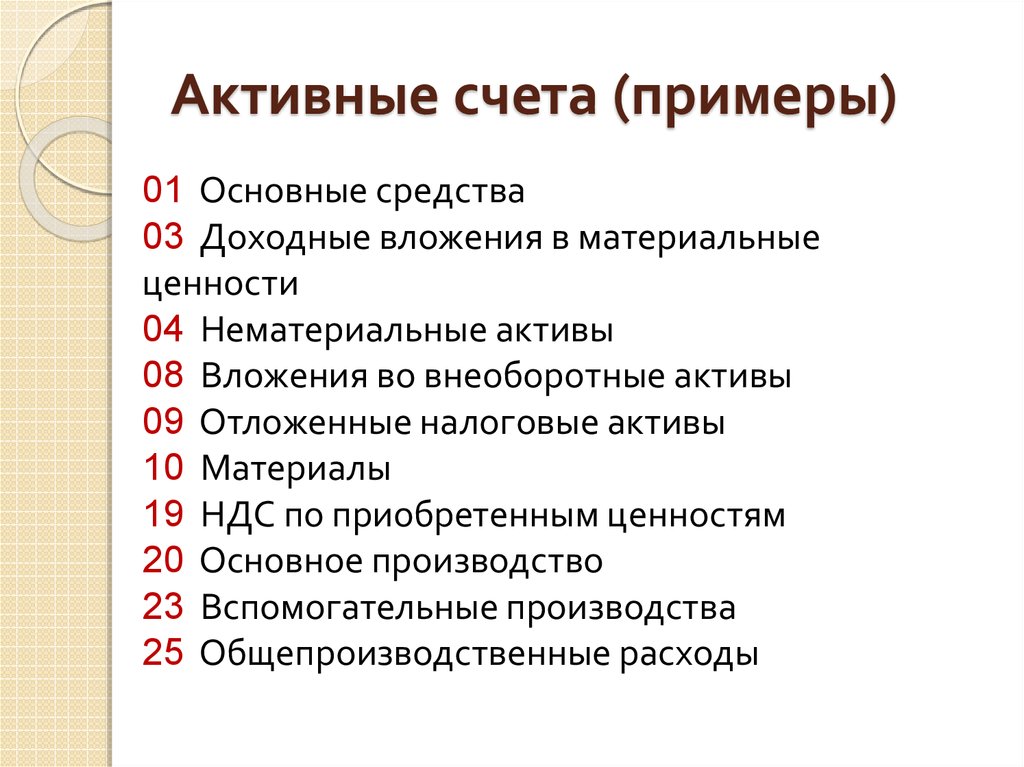

Раздел I «Внеоборотные активы». Счета раздела I плана счетов предназначены для обобщения информации о наличии и движении активов организации, которые в соответствии с правилами бухучета относятся к основным средствам, нематериальным активам и другим внеоборотным активам, а также операций, связанных с их строительством, приобретением и выбытием. Раздел охватывает счета 01–09.

Раздел охватывает счета 01–09.

Раздел II «Производственные запасы». Счета раздела II плана счетов предназначены для обобщения информации о наличии и движении предметов труда, предназначенных для обработки, переработки или использования в производстве либо для хозяйственных нужд, средств труда, которые включаются в состав средств в обороте, а также операций, связанных с их заготовлением и приобретением. Раздел включает счета 10, 11, 14, 15, 16, 19.

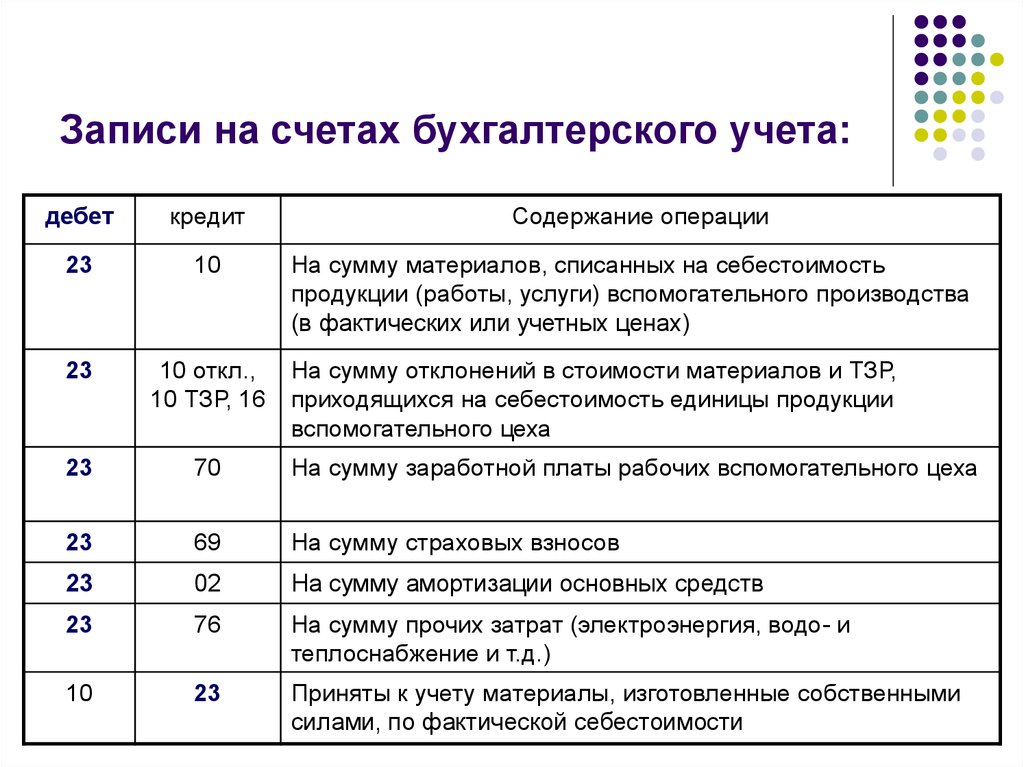

Раздел III «Затраты на производство«. Счета раздела III предназначены для обобщения информации о расходах по обычным видам деятельности организации, кроме расходов на продажу. В раздел включены счета 20, 21, 23, 25, 26, 28, 29.

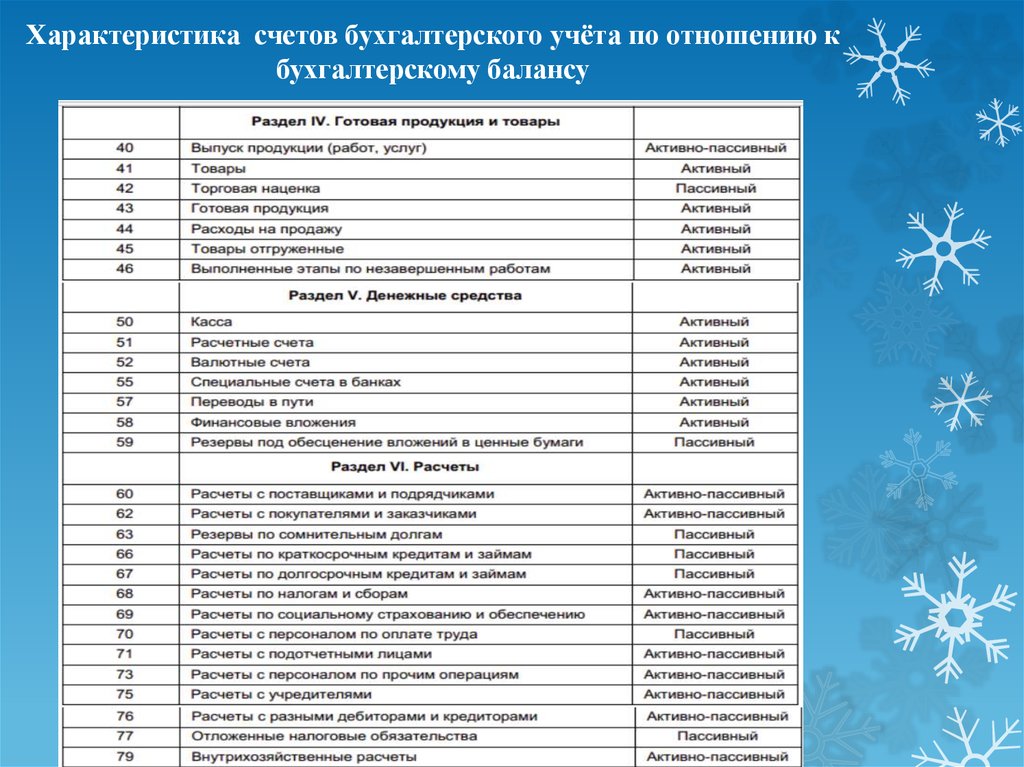

Раздел IV «Готовая продукция и товары«. Счета раздела IV плана счетов предназначены для обобщения информации о наличии и движении готовой продукции и товаров. В раздел включены счета 40–46.

Раздел V «Денежные средства». Счета раздела V предназначены для обобщения информации о наличии и движении денежных средств в российской и иностранных валютах, находящихся в кассе, на расчетных, валютных и других счетах, открытых в кредитных организациях на территории страны и за ее пределами, а также ценных бумаг, платежных и денежных документов. В раздел включены счета: 50, 51, 52, 55, 57, 58, 59.

В раздел включены счета: 50, 51, 52, 55, 57, 58, 59.

Раздел VI «Расчеты». Счета раздела VI плана счетов предназначены для обобщения информации о всех видах расчетов организации с различными юридическими и физическими лицами, а также внутрихозяйственных расчетов. Состав счетов: 60, 62, 63, 66, 67, 68, 69, 70, 71, 73, 75, 76, 77, 79.

Раздел VII «Капитал«. Счета раздела VII предназначены для обобщения информации о состоянии и движении капитала организации. Состав счетов: 80, 81, 82, 83, 84, 86.

Раздел VIII «Финансовые результаты«. Счета раздела VIII плана счетов служат для обобщения информации о доходах и расходах организации, а также для выявления конечного финансового результата деятельности организации за отчетный период. Состав счетов: 90, 91, 94, 96, 97, 98, 99.

Забалансовые счета в плане счетов предназначены для обобщения информации о наличии и движении ценностей, временно находящихся в пользовании или распоряжении организации, условных прав и обязательств, а также для контроля за отдельными хозяйственными операциями.

Актуальный план счетов бухгалтерского учета 2022 года с пояснениями, на основании которого организация может разработать индивидуальный рабочий аналог, представлен ниже в таблице.

ТАБЛИЦА № 1: «План счетов бухгалтерского учета — 2022»

| Счета первого порядка (синтетические) | Счета второго порядка (субсчета) | ||

| Тип | Наименование | Номер | Номер и наименование |

Раздел I «Внеоборотные активы» | |||

| Активный | Основные средства (ОС) | 01 | По видам ОС |

| Пассивный | Амортизация ОС | 02 | |

| Активный | Доходные вложения в материальные ценности | 03 | По видам материальных ценностей |

| Активный | Нематериальные активы (НМА) | 04 | По видам НМА, по расходам на НИОКР и на технологические работы |

| Пассивный | Амортизация НМА | 05 | |

| Активный | Оборудование к установке | 07 | |

| Активный | Вложения во внеоборотные активы | 08 | 1. 2. Приобретение объектов природопользования 3. Строительство объектов ОС 4. Приобретение объектов ОС 5. Приобретение НМА 6. Перевод молодняка животных в основное стадо 7. Приобретение взрослых животных 8. Выполнение НИОКР и технологических работ |

Раздел II «Производственные запасы» | |||

| Активный | Материалы | 10 | 1. Сырье и материалы 2. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали 3. Топливо 4. Тара и тарные материалы 5. Запчасти 6. Прочие материалы 7. Материалы, переданные в переработку на сторону 8. Стройматериалы 9. Инвентарь и хозяйственные принадлежности 10. Специальная оснастка и спецодежда на складе |

| Активный | Животные на выращивании и откорме | 11 | |

| Активно-пассивный | Резервы под снижение стоимости материальных ценностей | 14 | |

| Активный | Заготовка и приобретение материальных ценностей | 15 | |

| Активно-пассивный | Отклонение в стоимости материальных ценностей | 16 | |

| Активный | НДС по приобретенным ценностям | 19 | 1. 2. НДС по приобретенным НМА |

Раздел III «Затраты на производство» | |||

| Активный | Основное производство | 20 | |

| Активный | Полуфабрикаты собственного производства | 21 | |

| Активный | Вспомогательные производства | 23 | |

| Активный | Общепроизводственные расходы | 25 | |

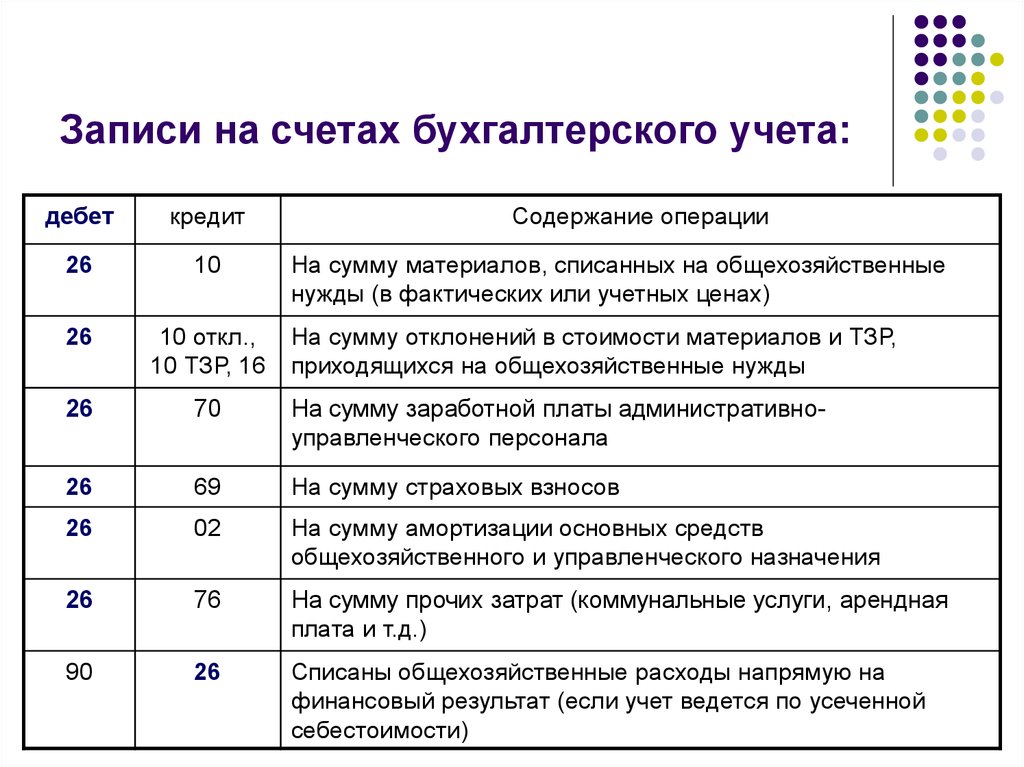

| Активный | Общехозяйственные расходы | 26 | |

| Активный | Брак в производстве | 28 | |

| Активный | Обслуживающие производства и хозяйства | 29 | |

Раздел IV «Готовая продукция и товары» | |||

| Активно-пассивный | Выпуск продукции (работ, услуг) | 40 | |

| Активный | Товары | 41 | 1. 2. Товары в розничной торговле 3. Тара под товаром и порожняя 4. Покупные изделия |

| Пассивный | Торговая наценка | 42 | |

| Активный | Готовая продукция | 43 | |

| Активный | Расходы на продажу | 44 | |

| Активный | Товары отгруженные | 45 | |

| Активный | Выполненные этапы по незавершенным работам | 46 | |

Раздел V «Денежные средства» | |||

| Активный | Касса | 50 | 1. Касса организации 2. Операционная касса 3. Денежные документы |

| Активный | Расчетные счета | 51 | |

| Активный | Валютные счета | 52 | |

| Активный | Специальные счета в банках | 55 | 1. Аккредитивы 2. Чековые книжки 3. |

| Активный | Переводы в пути | 57 | |

| Активный | Финансовые вложения | 58 | 1. Паи и акции 2. Долговые ценные бумаги 3. Предоставленные займы 4. Вклады по договору простого товарищества |

| Пассивный | Резервы под обесценение финансовых вложений | 59 | |

Раздел VI «Расчеты» | |||

| Активно-пассивный | Расчеты с поставщиками и подрядчиками | 60 | |

| Активно-пассивный | Расчеты с покупателями и заказчиками | 62 | |

| Пассивный | Резервы по сомнительным долгам | 64 | |

| Пассивный | Расчеты по краткосрочным кредитам и займам | 66 | По видам кредитов и займов |

| Пассивный | Расчеты по долгосрочным кредитам и займам | 67

| По видам кредитов и займов

|

| активно-пассивный | Расчеты по налогам и сборам | 68 | По видам налогов и сборов |

| активно-пассивный | Расчеты по социальному страхованию и обеспечению | 69 | 1. 2. Расчеты по пенсионному обеспечению 3. Расчеты по обязательному медицинскому страхованию |

| Пассивный | Расчеты с персоналом по оплате труда | 70 | |

| Активно-пассивный | Расчеты с подотчетными лицами | 71 | |

| Активно-пассивный | Расчеты с персоналом по прочим операциям | 73 | 1. Расчеты по предоставленным займам 2. Расчеты по возмещению материального ущерба |

| Активно-пассивный | Расчеты с учредителями | 75 | 1. Расчеты по вкладам в уставный (складочный) капитал 2. Расчеты по выплате доходов |

Активно-пассивный

| Расчеты с разными дебиторами и кредиторами

| 76

| 1. Расчеты по имущественному и личному страхованию 2. Расчеты по претензиям 3. Расчеты по причитающимся дивидендам и другим доходам 4. |

| Пассивный | Отложенные налоговые обязательства | 77 | |

Активно-пассивный

| Внутрихозяйственные расчеты

| 79

| 1. Расчеты по выделенному имуществу 2. Расчеты по текущим операциям 3. Расчеты по договору доверительного управления имуществом |

Раздел VII «Капитал» | |||

| Пассивный | Уставный капитал | 80 | |

| Активный | Собственные акции (доли) | 81 | |

| Пассивный | Резервный капитал | 82 | |

| Пассивный | Добавочный капитал | 83 | |

| Активно-пассивный | Нераспределенная прибыль (непокрытый убыток) | 84 | |

| Активно-пассивный | Целевое финансирование | 86 | По видам финансирования |

Раздел VIII «Финансовые результаты» | |||

| Активно-пассивный | Продажи | 90 | 1. 2. Себестоимость продаж 3. Налог на добавленную стоимость 4. Акцизы 9. Прибыль (убыток) от продаж |

| Активно-пассивный | Прочие доходы и расходы | 91 | 1. Прочие доходы 2. Прочие расходы 9. Сальдо прочих доходов и расходов |

| Активный | Недостачи и потери от порчи ценностей | 94 | |

| Пассивный | Резервы предстоящих расходов | 96 | По видам резервов |

| Активный | Расходы будущих периодов | 97 | По видам резервов |

| Пассивный | Доходы будущих периодов | 98 | 1. Доходы, полученные в счет будущих периодов 2. Безвозмездные поступления 3. Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы 4. Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей |

| Активно-пассивный | Прибыли и убытки | 99 | |

Забалансовые счета | |||

| Арендованные основные средства | 001 | ||

| Товарно-материальные ценности, принятые на ответственное хранение | 002 | ||

| Материалы, принятые в переработку | 003 | ||

| Товары, принятые на комиссию | 004 | ||

| Оборудование, принятое для монтажа | 005 | ||

| Бланки строгой отчетности | 006 | ||

| Списанная в убыток задолженность неплатежеспособных дебиторов | 007 | ||

| Обеспечения обязательств и платежей полученные | 008 | ||

| Обеспечения обязательств и платежей выданные | 009 | ||

| Износ ОС | 010 | ||

| ОС, сданные в аренду | 011 | ||

Приобретение земельных участков

Приобретение земельных участков НДС при приобретении ОС

НДС при приобретении ОС Товары на складах

Товары на складах Депозитные счета

Депозитные счета Расчеты по социальному страхованию

Расчеты по социальному страхованию Расчеты по депонированным суммам

Расчеты по депонированным суммам Выручка

ВыручкаСчета бухгалтерского учета и их строение

Используй поиск, чтобы найти научные материалы и собрать список литературы

База статей справочника включает в себя статьи написанные экспертами Автор24, статьи из научных журналов и примеры студенческих работ из различных вузов страны

Содержание статьи

1. Счета бухгалтерского учета: сущность понятия, строение

Счета бухгалтерского учета: сущность понятия, строение

2. Виды счетов БУ

3. Система счетов БУ

Счета бухгалтерского учета: сущность понятия, строение

Определение 1

Счета бухгалтерского учета (БУ) – это один из методов отражения, группировки и обобщения активов хозяйствующей единицы и источников их финансирования, фактов хозяйственной и финансовой жизни экономического субъекта.

Счета БУ выступают основой организации и ведения учета хозяйствующей единицы. Каждый счет БУ имеет свой числовой код и название, которое отражается группы объектов, обобщённых данным счетов. Вся совокупность существующих счетов БУ представляет собой целостную систему счетов БУ.

Замечание 1

Стоит отметить, что для ведения и организации бухгалтерского учета коммерческих/некоммерческих хозяйствующих единиц и бюджетных организаций применяются две разные системы счетов БУ.

Вопросы применения счетов БУ в деятельности хозяйствующих единиц регламентируются в соответствии с федеральным законом ФЗ № 402 «О бухгалтерском учете», Приказом Минфина РФ № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению», ПБУ 1/2008 «Учетная политика организации».

Строение счета представлено в виде Т-образной таблицы (называемой «самолетом»). Левая сторона такой таблицы называется дебетом, а правая кредитом.

Замечание 2

Стоит отметить, что термины «дебет» и «кредит» происходят от латинского языка. Дебет означает «он должен» (соответственно слово «дебитор» можно перевести как должник), кредит – «доверие» (соответственно слово «кредитор» можно перевести как заемщик»).

Виды счетов БУ

В системе счетов различают три вида счетов БУ:

- Активный. На активных счетах отражаются сведения об активах хозяйствующей единицы, т.е. имуществе экономического субъекта. По дебету таких счетов отражается увеличение величины имущества организации, по кредиту – ее снижение.

- Пассивный. На пассивных счетах отражаются сведения об обязательствах, капитале хозяйствующей единицы, т.е. источниках финансирования экономического субъекта. По дебету таких счетов отражается снижение величины имущества организации, по кредиту – ее рост.

- Активно-пассивный. На активно-пассивах счетах отражаются сведения как об активах, так и пассивах хозяйствующей единицы.

Совокупность этих трех видов счетов представляет собой группу балансовых счетов. Также специалисты выделяют группу забалансовых счетов, на которых отражаются сведения об имуществе экономического субъекта, правом собственности на которые он не обладает, а лишь временно им владеет.

Система счетов БУ

Как было отмечено ранее, вся совокупность существующих счетов БУ представляет собой целостную систему счетов БУ. Система счетов состоит из девяти разделов, а именно:

- Раздел №1 «Внеоборотные активы». В этом разделе отражаются сведения об активах хозяйствующей единицы, период оборота которых превышает 12 календарных месяцев;

- Раздел №2 «Производственные запасы». В данном разделе отражаются сведения об запасах хозяйствующей единицы;

- Раздел №3 «Основное производство»;

- Раздел №4 «Готовая продукция и товары»;

- Раздел №5 «Денежные средства»;

- Раздел №6 «Расчеты»;

- Раздел №7 «Капитал».

В этом разделе отражаются сведения об долгосрочных и краткосрочных источниках финансирования активов хозяйствующей единицы;

В этом разделе отражаются сведения об долгосрочных и краткосрочных источниках финансирования активов хозяйствующей единицы; - Раздел №8 «Финансовые результаты»;

- Раздел №9 «Забалансовые счета». В данном разделе отражаются сведения об активах хозяйствующей единицы, правом собственности на которые он не обладает, а лишь временно владеет.

Сообщество экспертов Автор24

Автор этой статьи Дата написания статьи: 21.10.2019

Выполнение любых типов работ по бухучету и аудиту

Заказать ВКР по бухучёту Реферат по заработной плате Курсовая работа на тему методы учета затрат Дипломная работа на тему подотчетные лица Дипломная работа по инвентаризации Дипломная работа на тему заработная плата Дипломная работа по бухгалтерскому балансу Дипломная работа на тему аудит Дипломная работа на тему 1С Курсовая работа на тему учет расчетных операций

Подбор готовых материалов по теме

Дипломные работы Курсовые работы Выпускные квалификационные работы Рефераты Сочинения Доклады Эссе Отчеты по практике Решения задач Контрольные работы

План счетов бухгалтерского учета в 2020 году.

Удобная навигация. Описание, бухгалтерские проводки.

Удобная навигация. Описание, бухгалтерские проводки.Бухгалтерский учет ~ план счетов >>

План счетов утвержден приказом Минфина РФ от 31 октября 2000 г. N 94н (в редакции от 08.11.2010). Актуален на 2020 год. План счетов применяется в организациях (кроме кредитных и государственных (муниципальных) учреждений) всех форм собственности и организационно-правовых форм, ведущих учет методом двойной записи.

План счетов представляет собой схему регистрации и группировки фактов хозяйственной деятельности в бухгалтерском учете. В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка).

На основе данного Плана счетов организации утверждают рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических счетов, необходимых для ведения бухгалтерского учета.

В действующей редакции Плана счетов задействованы не все счета. Бухгалтерские счета под номерами 06, 12, 13, 17, 18, 22, 24, 27, 30-39, 47-49, 53, 54, 56, 61, 64, 65, 72, 74, 78, 85, 87-89, 92, 93, 95 в настоящее время не используются.

Наименование счета | Номер счета | Номер и наименование субсчета |

Раздел I. Внеоборотные активы | ||

Основные средства | 01 | По видам основных средств |

Амортизация основных средств | 02 |

|

Доходные вложения в материальные ценности | 03 | По видам материальных ценностей |

Нематериальные активы | 04 | По видам нематериальных активов и по расходам на научно-исследовательские, опытно-конструкторские и технологические работы |

Амортизация нематериальных активов | 05 |

|

. | 06 |

|

Оборудование к установке | 07 |

|

Вложения во внеоборотные активы | 08 | 1. Приобретение земельных участков 2. Приобретение объектов природопользования 3. Строительство объектов основных средств 4. Приобретение объектов основных средств 5. Приобретение нематериальных активов 6. Перевод молодняка животных в основное стадо 7. Приобретение взрослых животных 8. Выполнение научно-исследовательских, опытно-конструкторских и технологических работ |

Отложенные налоговые активы | 09 |

|

Раздел II. | ||

Материалы | 10 | 1. Сырье и материалы 2. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали 3. Топливо 4. Тара и тарные материалы 5. Запасные части 6. Прочие материалы 7. Материалы, переданные в переработку на сторону 8. Строительные материалы 9. Инвентарь и хозяйственные принадлежности 10. Специальная оснастка и специальная одежда на складе 11. Специальная оснастка и специальная одежда в эксплуатации |

Животные на выращивании и откорме | 11 |

|

………………………… | 12 |

|

. | 13 |

|

Резервы под снижение стоимости материальных ценностей | 14 |

|

Заготовление и приобретение материальных ценностей | 15 |

|

Отклонение в стоимости материальных ценностей | 16 |

|

………………………… | 17 |

|

………………………… | 18 |

|

Налог на добавленную стоимость по приобретенным ценностям | 19 | 1. 2. Налог на добавленную стоимость по приобретенным нематериальным активам 3. Налог на добавленную стоимость по приобретенным материально-производственным запасам |

Раздел III. Затраты на производство | ||

Основное производство | 20 |

|

Полуфабрикаты собственного производства | 21 |

|

………………………… | 22 |

|

Вспомогательные производства | 23 |

|

. | 24 |

|

Общепроизводственные расходы | 25 |

|

Общехозяйственные расходы | 26 |

|

………………………… | 27 |

|

Брак в производстве | 28 |

|

Обслуживающие производства и хозяйства | 29 |

|

. | 30 |

|

………………………… | 31 |

|

………………………… | 32 |

|

………………………… | 33 |

|

………………………… | 34 |

|

………………………… | 35 |

|

. | 36 |

|

………………………… | 37 |

|

………………………… | 38 |

|

………………………… | 39 |

|

Раздел IV. Готовая продукция и товары | ||

Выпуск продукции (работ, услуг) | 40 |

|

Товары | 41 | 1. 2. Товары в розничной торговле 3. Тара под товаром и порожняя 4. Покупные изделия |

Торговая наценка | 42 |

|

Готовая продукция | 43 |

|

Расходы на продажу | 44 |

|

Товары отгруженные | 45 |

|

Выполненные этапы по незавершенным работам | 46 |

|

………………………… | 47 |

|

. | 48 |

|

………………………… | 49 |

|

Раздел V. Денежные средства | ||

Касса | 50 | 1. Касса организации 2. Операционная касса 3. Денежные документы |

Расчетные счета | 51 |

|

Валютные счета | 52 |

|

………………………… | 53 |

|

. | 54 |

|

Специальные счета в банках | 55 | 1. Аккредитивы 2. Чековые книжки 3. Депозитные счета |

………………………… | 56 |

|

Переводы в пути | 57 |

|

Финансовые вложения | 58 | 1. Паи и акции 2. Долговые ценные бумаги 3. Предоставленные займы 4. Вклады по договору простого товарищества |

Резервы под обесценение финансовых вложений | 59 |

|

Раздел VI. | ||

Расчеты с поставщиками и подрядчиками | 60 |

|

………………………… | 61 |

|

Расчеты с покупателями и заказчиками | 62 |

|

Резервы по сомнительным долгам | 63 |

|

………………………… | 64 |

|

………………………… | 65 |

|

Расчеты по краткосрочным кредитам и займам | 66 | По видам кредитов и займов |

Расчеты по долгосрочным кредитам и займам | 67 | По видам кредитов и займов |

Расчеты по налогам и сборам | 68 | По видам налогов и сборов |

Расчеты по социальному страхованию и обеспечению | 69 | 1. 2. Расчеты по пенсионному обеспечению 3. Расчеты по обязательному медицинскому страхованию |

Расчеты с персоналом по оплате труда | 70 |

|

Расчеты с подотчетными лицами | 71 |

|

………………………… | 72 |

|

Расчеты с персоналом по прочим операциям | 73 | 1. Расчеты по предоставленным займам 2. Расчеты по возмещению материального ущерба |

………………………… | 74 |

|

Расчеты с учредителями | 75 | 1. 2. Расчеты по выплате доходов |

Расчеты с разными дебиторами и кредиторами | 76 | 1. Расчеты по имущественному и личному страхованию 2. Расчеты по претензиям 3. Расчеты по причитающимся дивидендам и другим доходам 4. Расчеты по депонированным суммам |

Отложенные налоговые обязательства | 77 |

|

………………………… | 78 |

|

Внутрихозяйственные расчеты | 79 | 1. Расчеты по выделенному имуществу 2. Расчеты по текущим операциям 3. Расчеты по договору доверительного управления имуществом |

Раздел VII. | ||

Уставный капитал | 80 |

|

Собственные акции (доли) | 81 |

|

Резервный капитал | 82 |

|

Добавочный капитал | 83 |

|

Нераспределенная прибыль (непокрытый убыток) | 84 |

|

………………………… | 85 |

|

Целевое финансирование | 86 | По видам финансирования |

. | 87 |

|

………………………… | 88 |

|

………………………… | 89 |

|

Раздел VIII. Финансовые результаты | ||

Продажи | 90 | 1. Выручка 2. Себестоимость продаж 3. Налог на добавленную стоимость 4. Акцизы 9. Прибыль / убыток от продаж |

Прочие доходы и расходы | 91 | 1. Прочие доходы 2. Прочие расходы 9. Сальдо прочих доходов и расходов |

. | 92 |

|

………………………… | 93 |

|

Недостачи и потери от порчи ценностей | 94 |

|

………………………… | 95 |

|

Резервы предстоящих расходов | 96 | По видам резервов |

Расходы будущих периодов | 97 | По видам расходов |

Доходы будущих периодов | 98 | 1. Доходы, полученные в счет будущих периодов 2. 3. Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы 4. Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей |

Прибыли и убытки | 99 |

|

Забалансовые счета | ||

Арендованные основные средства | 001 |

|

Товарно-материальные ценности, принятые на ответственное хранение | 002 |

|

Материалы, принятые в переработку | 003 |

|

Товары, принятые на комиссию | 004 |

|

Оборудование, принятое для монтажа | 005 |

|

Бланки строгой отчетности | 006 |

|

Списанная в убыток задолженность неплатежеспособных дебиторов | 007 |

|

Обеспечения обязательств и платежей полученные | 008 |

|

Обеспечения обязательств и платежей выданные | 009 |

|

Износ основных средств | 010 |

|

Основные средства, сданные в аренду | 011 |

|

………………………..

……………………….. Производственные запасы

Производственные запасы ………………………..

……………………….. Налог на добавленную стоимость при приобретении основных средств

Налог на добавленную стоимость при приобретении основных средств ………………………..

……………………….. ………………………..

……………………….. ………………………..

……………………….. Товары на складах

Товары на складах ………………………..

……………………….. ………………………..

……………………….. Расчеты

Расчеты Расчеты по социальному страхованию

Расчеты по социальному страхованию Расчеты по вкладам в уставный (складочный) капитал

Расчеты по вкладам в уставный (складочный) капитал Капитал

Капитал ………………………..

……………………….. ………………………..

……………………….. Безвозмездные поступления

Безвозмездные поступленияСчета бухгалтерского учета – Энциклопедия по экономике

План счетов бухгалтерского учета — систематизированный перечень счетов бухгалтерского учета. [c.244]

[c.244] Остаток по счету бухгалтерского учета. С. в активных счетах бывает только дебетовым, в пассивных счетах — только кредитовым в активно-пассивных счетах — дебетовым либо кредитовым или же одновременно дебетовым и кредитовым. [c.321]

Особенности учета затрат на производство с использованием счетов бухгалтерского учета 36 Выполненные этапы по незавершенным работам и 37 Выпуск продукции (работ, услуг) . [c.52]

План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и Инструкция по его применению, утвержденные приказом Минфина СССР от 1.11.91 г. № 56 с последующими изменениями и дополнениями. [c.56]

Тема 1. Отличительные особенности плана счетов бухгалтерского учета страховых организаций. [c.59]

Специфика страховой деятельности, ее отражение в бухгалтерском учете. План счетов бухгалтерского учета хозяйственно-финансовой деятельности страховой организации. Характеристика счетов. Расходы и [c.59]

План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и Инструкция по его применению, утвержден- [c.

65]

65]Для достижения цели, сформулированной выше, в процессе преподавания необходимо проработать следующие задачи научить студентов использовать на практике способы и методы бухгалтерского учета научить студентов самостоятельно читать учетные и отчётные данные с целью последующего анализа научить студентов классифицировать хозяйственные операции, хозяйственные средства предприятия, на основе метода баланса и плана счетов бухгалтерского учета финансово-хозяйственной деятельности составлять бухгалтерские проводки, анализировать состояние баланса в результате совершения хозяйственных операций. [c.412]

Изучение дисциплины Теория бухгалтерского учета по данной программе позволит знать принципы и правила ведения бухгалтерского учета знать структуру системы нормативного регулирования бухгалтерского учета знать правила отражения хозяйственных операций на счетах бухгалтерского учета знать структуру бухгалтерской отчетности и методику составления бухгалтерских отчетов для внутренних и внешних пользователей знать применяемые технологии ведения и формы бухгалтерского учета уметь работать с нормативными документами уметь составлять бухгалтерские проводки с использованием Плана счетов бухгалтерского учета уметь применять метод калькуляции при составлении калькуляций и смет расходов. [c.413]

[c.413]

Счета бухгалтерского учета и двойная запись на счетах. [c.414]

Классификация счетов бухгалтерского учета по экономическому содержанию активов, обязательств и хозяйственных операций, отражаемых на счетах. [c.414]

Классификация счетов бухгалтерского учета по функциональной роли в процессе учета. [c.414]

Счета бухгалтерского учета, предназначенные для учета операций [c.458]

Палий В.Ф. Комментарии к новому плану счетов бухгалтерского учета, М., 1992. [c.493]

Данные об однородных хозяйственных операциях группируются с помощью бухгалтерских счетов. Количество и перечень счетов называется счетным планом (план счетов бухгалтерского учета). Все счета имеют нумерацию и шифры, что необходимо для их обработки на счетных машинах. Каждый бухгалтерский счет—двусторонняя таблица, левая сторона которой называется дебетом, правая — кредитом. Разность между дебетом и кредитом называется сальдо (остаток). [c.357]

Из этих трех равенств итогов оборотной ведомости вытекает ее учетно-контрольное значение. Если, например, операция записана в дебет или кредит только одного счета (запись по кредиту или дебету второго счета ошибочно пропущена) или же в дебет одного счета записана большая или меньшая сумма, чем в кредит другого счета, т. е. если был нарушен принцип двойной записи, то в оборотной ведомости итоги оборотов по дебету и кредиту не будут равны между собой. Арифметические ошибки при подсчете записей на счетах бухгалтерского учета и итогов в оборотной ведомости также приведут к нарушению трех рассматриваемых равенств.

[c.36]

Если, например, операция записана в дебет или кредит только одного счета (запись по кредиту или дебету второго счета ошибочно пропущена) или же в дебет одного счета записана большая или меньшая сумма, чем в кредит другого счета, т. е. если был нарушен принцип двойной записи, то в оборотной ведомости итоги оборотов по дебету и кредиту не будут равны между собой. Арифметические ошибки при подсчете записей на счетах бухгалтерского учета и итогов в оборотной ведомости также приведут к нарушению трех рассматриваемых равенств.

[c.36]

План счетов бухгалтерского учета [c.44]

Система синтетических и аналитических счетов бухгалтерского учета должна дать возможность контролировать кругооборот средств в процессе расширенного социалистического воспроизводства не только в пределах отдельного предприятия, но и в пределах объединения, отрасли и всего народного хозяйства. Сводка (обобщение) учетных данных в народнохозяйственном масштабе является отличительной чертой советского бухгалтерского учета, вытекающей из преимуществ плановой экономики развитого социалистического общества. Но для такого обобщения учетных показателей необходимо вести учет во всех предприятиях и хозяйственных организациях по единой заранее установленной системе счетов, по единому плану счетов бухгалтерского учета.

[c.44]

Но для такого обобщения учетных показателей необходимо вести учет во всех предприятиях и хозяйственных организациях по единой заранее установленной системе счетов, по единому плану счетов бухгалтерского учета.

[c.44]

План счетов бухгалтерского учета представляет систематизированный перечень (номенклатуру) всех счетов, применяемых в учете. Каждому счету, кроме текстуального наименования, присваивается определенный номер (шифр). Шифровка счетов значительно облегчает и сокращает учетную работу. [c.44]

Подробная характеристика (описание) счетов и типовая корреспонденция между ними даются в инструкции, которая содержит указания по организации и ведению текущего учета, разъясняющие, что именно и как учитывается на каждом счете. Инструкция раскрывает, следовательно, содержание счетов бухгалтерского учета пользуясь ее разъяснениями, можно легко понять значение сальдо и дебетовых и кредитовых оборотов любого счета. [c.44]

До 1960 г. применялись типовые планы счетов для каждой отрасли народного хозяйства (промышленности, капитального строительства, торговли, сельского хозяйства и т. д.). В настоящее время применяется единый план счетов бухгалтерского учета производственно-хозяйственной деятельности предприятий, строек и хозяйственных организаций почти всех отраслей народного хозяйства независимо от их подчиненности. Этот план включает 85 синтетических счетов, сгруппированных в одиннадцать разделов 1) основные средства 2) производственные запасы и оборудование к установке 3) затраты на производство 4) готовая продукция, товары и реализация 5) денежные средства 6) расчеты 7) отвлеченные средства 8) недостачи и потери 9) фонды и резервы 10) кредиты банков и финансирование 11) финансовые результаты.

[c.44]

д.). В настоящее время применяется единый план счетов бухгалтерского учета производственно-хозяйственной деятельности предприятий, строек и хозяйственных организаций почти всех отраслей народного хозяйства независимо от их подчиненности. Этот план включает 85 синтетических счетов, сгруппированных в одиннадцать разделов 1) основные средства 2) производственные запасы и оборудование к установке 3) затраты на производство 4) готовая продукция, товары и реализация 5) денежные средства 6) расчеты 7) отвлеченные средства 8) недостачи и потери 9) фонды и резервы 10) кредиты банков и финансирование 11) финансовые результаты.

[c.44]

План счетов бухгалтерского учета разрабатывается в централизованном порядке и утверждается Министерством финансов СССР (по согласованию с ЦСУ СССР). Предприятиям и хозяйственным организациям запрещается самостоятельно изменять содержание тех или иных счетов утвержденного действующего счетного плана или вносить в него новые, дополнительные счета без соответствующего разрешения Министерства финансов СССР. Такой порядок разработки и утверждения плана счетов бухгалтерского учета обеспечивает единообразие в постановке учета в разных предприятиях и организациях, что дает возможность получать однородные, сопоставимые показатели для составления сводной отчетности.

[c.45]

Такой порядок разработки и утверждения плана счетов бухгалтерского учета обеспечивает единообразие в постановке учета в разных предприятиях и организациях, что дает возможность получать однородные, сопоставимые показатели для составления сводной отчетности.

[c.45]

На основании первичных документов хозяйственные операции записываются на счетах бухгалтерского учета. Бухгалтерские записи называются учетной регистрацией, а предназначенные для этого бланки — учетными регистрами. [c.48]

Денежные средства, предназначенные для капитального ремонта (равные по сумме амортизационным отчислениям для этой цели), перечисляются с расчетного счета (на котором хранятся денежные средства предприятия, используемые для текущих нужд основной деятельности) на особый счет по капитальному ремонту. Это перечисление на счетах бухгалтерского учета отражается следующей записью [c.104]

Таков порядок отражения по счетам бухгалтерского учета поступления материалов от поставщиков, когда к моменту оприходования материалов счет-фактура поставщика уже получен и акцептован и между данными счета-фактуры и приходными документами склада нет никаких расхождений. [c.126]

[c.126]

По окончании месяца цеховые расходы цехов основного производства списываются на основное производство цехов вспомогательного производства — на вспомогательное производство, для чего на счетах бухгалтерского учета делается запись [c.175]

Учет этих потерь ведут внесистемно, т. е. без отражения на счетах бухгалтерского учета. [c.194]

Для каждого вида этих расчетов в плане счетов бухгалтерского учета предназначается отдельный синтетический счет. [c.264]

Система синтетических и аналитических счетов бухгалтерского учета должна обеспечить контроль за кругооборотом средств в процессе расширенного социалистического воспроиз- [c.44]

Таким образом, в основу группировки счетов в действующем счетном плане положена классификация счетов по их экономическому содержанию, отражающая размещение хозяйственных средств по стадиям их кругооборота. Вместе с тем в нем приняты во внимание и другие существенные признаки группировки (классификации) счетов, в частности назначение и структура отдельных счетов (характер их построения, особенности оборотов и значимость сальдо). Правильный выбор и сочетание признаков дают возможность создать научно обоснованную группировку счетов бухгалтерского учета, позволяющую в должной мере использовать учет для контроля за выполнением установленных планов, превратить бухгалтерский учет в действенное орудие оперативного руководства хозяйством.

[c.46]

Правильный выбор и сочетание признаков дают возможность создать научно обоснованную группировку счетов бухгалтерского учета, позволяющую в должной мере использовать учет для контроля за выполнением установленных планов, превратить бухгалтерский учет в действенное орудие оперативного руководства хозяйством.

[c.46]

Министерством финансов СССР по согласованию с ЦСУ СССР утверждена единая классификация хозяйственных средств и форма единого счета бухгалтерского учета. Взаимосвязь между различными группировками средств называется корреспонденцией счетов. Если какая-либо операция отражена по дебету данного счета (т. е. как увеличение средств по этому счету), то она должна быть обязательно зафиксирована по кредиту (уменьшению) одного из корреспондирующих с ним счетов. К примеру, операция получения денег из банка фиксируется на дебете счета Касса и одновременно на кредите корреспондирующегося с ним счета Расчетный счет . [c.317]

Документальное оформление и учет поступления материалов. Контроль полноты оприходования материалов, поступивших от поставщиков. Особенности учета и оценки материалов при использовании счетов бухгалтерского учета 15 Заготовление и приобретение материалов и 16 Отклонение в стоимости материалов . Учет неотфактурованных по-

[c.50]

Контроль полноты оприходования материалов, поступивших от поставщиков. Особенности учета и оценки материалов при использовании счетов бухгалтерского учета 15 Заготовление и приобретение материалов и 16 Отклонение в стоимости материалов . Учет неотфактурованных по-

[c.50]

План счетов бухгалтерского учета страховых организаций. С изменениями и дополнениями Федераль службы России но надзору за страховой деятельностью, согласованными с Министерством Финансов РОССИЙС] Федерации. – М. Российский юридический издательский дом, 1995. [c.62]

Бакаев А.С., Кашаев А.Н., Островский О.М., Шнайдерман Т.А. План и корреспонденция счетов бухгалтерского учета. Типовые проводки Методическое пособие. – М. ФБК-Пресс, 1997. [c.66]

Учет амортизации и износа основных средств. Результаты расчетов амортизации отражаются предприятиями1 на счетах бухгалтерского учета следующим образом [c.104]

На основании акцептованных счетов-фактур1 и приходных документов склада (приемных актов, приходных ордеров и т. п.) определяется фактурная стоимость2 по видам материалов, поступивших на склад от поставщиков, которая записывается на указанных счетах бухгалтерского учета следующим образом [c.125]

п.) определяется фактурная стоимость2 по видам материалов, поступивших на склад от поставщиков, которая записывается на указанных счетах бухгалтерского учета следующим образом [c.125]

Контроль за расходованием фонда заработной платы производственных единиц осуществляется производственным объединением. Производственные единицы, так же как и самостоятельные лредприятия, представляют справку о начисленной заработной ллате, но не в учреждение банка, а своему производственному объединению. В справку включаются, кроме заработной платы, отчисления на социальное страхование и другие платежи, связанные с заработной платой и производимые с текущих счетов производственных единиц (см. гл. VIII, 2). Согласно этим справкам и производится перечисление средств на выдачу заработной платы (и на платежи, связанные с ней) с расчетного счета объединения на текущие счета производственных единиц. При этом на счетах бухгалтерского учета делаются такие записи [c.162]

Учет долгосрочных ссуд ведется на счете Долгосрочные кредиты банка . Если затраты за счет указанных кредитов не носят характера капитальных вложений, то корреспонденция рассматриваемого счета ничем не отличается от корреспонденции счета Краткосрочные ссуды банка (см. выше). Если же эти затраты имеют характер капитальных вложений, причем последние учитываются на самостоятельном балансе, то операциии по долгосрочным ссудам отражаются на счетах бухгалтерского учета основной деятельности при помощи следующих записей.

[c.267]

Если затраты за счет указанных кредитов не носят характера капитальных вложений, то корреспонденция рассматриваемого счета ничем не отличается от корреспонденции счета Краткосрочные ссуды банка (см. выше). Если же эти затраты имеют характер капитальных вложений, причем последние учитываются на самостоятельном балансе, то операциии по долгосрочным ссудам отражаются на счетах бухгалтерского учета основной деятельности при помощи следующих записей.

[c.267]

План счетов бухгалтерского учета – Узбекистан

ЧАСТЬ I. ДОЛГОСРОЧНЫЕ АКТИВЫРАЗДЕЛ 1. ОСНОВНЫЕ СРЕДСТВА, НЕМАТЕРИАЛЬНЫЕ И ДРУГИЕ ДОЛГОСРОЧНЫЕ АКТИВЫ|

№ счетов |

Наименование счетов |

Тип счета |

|

|

0100 СЧЕТА УЧЕТА ОСНОВНЫХ СРЕДСТВ |

А |

|

0110 |

Земля |

|

|

0111 |

Благоустройство земли |

|

|

0112 |

Благоустройство основных средств, полученных по договору финансовой аренды |

|

|

0120 |

Здания, сооружения и передаточные устройства |

|

|

0130 |

Машины и оборудование |

|

|

0140 |

Мебель и офисное оборудование |

|

|

0150 |

Компьютерное оборудование и вычислительная техника |

|

|

0160 |

Транспортные средства |

|

|

0170 |

Рабочий и продуктивный скот |

|

|

0180 |

Многолетние насаждения |

|

|

0190 |

Прочие основные средства |

|

|

0199 |

Законсервированные основные средства |

|

|

|

0200 СЧЕТА УЧЕТА ИЗНОСА ОСНОВНЫХ СРЕДСТВ |

КА |

|

0211 |

Износ благоустройства земли |

|

|

0212 |

Износ благоустройства основных средств, полученных по договору финансовой аренды |

|

|

0220 |

Износ зданий, сооружений и передаточных устройств |

|

|

0230 |

Износ машин и оборудования |

|

|

0240 |

Износ мебели и офисного оборудования |

|

|

0250 |

Износ компьютерного оборудования и вычислительной техники |

|

|

0260 |

Износ транспортных средств |

|

|

0270 |

Износ рабочего скота |

|

|

0280 |

Износ многолетних насаждений |

|

|

0290 |

Износ прочих основных средств |

|

|

0299 |

Износ основных средств, полученных по договору финансовой аренды |

|

|

|

0300 СЧЕТА УЧЕТА ОСНОВНЫХ СРЕДСТВ, ПОЛУЧЕННЫХ ПО ДОГОВОРУ ФИНАНСОВОЙ АРЕНДЫ |

А |

|

0310 |

Основные средства, полученные по договору финансовой аренды |

|

|

|

0400 СЧЕТА УЧЕТА НЕМАТЕРИАЛЬНЫХ АКТИВОВ |

А |

|

0410 |

Патенты, лицензии и ноу-хау |

|

|

0420 |

Торговые марки, товарные знаки и промышленные образцы |

|

|

0430 |

Программное обеспечение |

|

|

0440 |

Права пользования землей и природными ресурсами |

|

|

0460 |

Франчайз |

|

|

0470 |

Авторские права |

|

|

0480 |

Гудвилл |

|

|

0490 |

Прочие нематериальные активы |

|

|

|

0500 СЧЕТА УЧЕТА АМОРТИЗАЦИИ НЕМАТЕРИАЛЬНЫХ АКТИВОВ |

КА |

|

0510 |

Амортизация патентов, лицензий и ноу-хау |

|

|

0520 |

Амортизация торговых марок, товарных знаков и промышленных образцов |

|

|

0530 |

Амортизация программного обеспечения |

|

|

0540 |

Амортизация прав пользования землей и природными ресурсами |

|

|

0560 |

Амортизация франчайза |

|

|

0570 |

Амортизация авторских прав |

|

|

0590 |

Амортизация прочих нематериальных активов |

|

|

|

0600 СЧЕТА УЧЕТА ДОЛГОСРОЧНЫХ ИНВЕСТИЦИЙ |

А |

|

0610 |

Ценные бумаги |

|

|

0620 |

Инвестиции в дочерние хозяйственные общества |

|

|

0630 |

Инвестиции в зависимые хозяйственные общества |

|

|

0640 |

Инвестиции в предприятие с иностранным капиталом |

|

|

0690 |

Прочие долгосрочные инвестиции |

|

|

|

0700 СЧЕТА УЧЕТА ОБОРУДОВАНИЯ К УСТАНОВКЕ |

А |

|

0710 |

Оборудование к установке – отечественное |

|

|

0720 |

Оборудование к установке – импортное |

|

|

|

0800 СЧЕТА УЧЕТА КАПИТАЛЬНЫХ ВЛОЖЕНИЙ |

А |

|

0810 |

Незавершенное строительство |

|

|

0820 |

Приобретение основных средств |

|

|

0830 |

Приобретение нематериальных активов |

|

|

0840 |

Формирование основного стада |

|

|

0850 |

Капитальные вложения в благоустройство земли |

|

|

0860 |

Капитальные вложения в основные средства, полученные по договору финансовой аренды |

|

|

0890 |

Прочие капитальные вложения |

|

|

|

0900 СЧЕТА УЧЕТА ДОЛГОСРОЧНОЙ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ И ОТСРОЧЕННЫХ РАСХОДОВ |

А |

|

0910 |

Векселя полученные |

|

|

0920 |

Платежи к получению по финансовой аренде |

|

|

0930 |

Долгосрочная задолженность персонала |

|

|

0940 |

Прочая долгосрочная дебиторская задолженность |

|

|

0950 |

Отсроченный налог на прибыль по временным разницам |

|

|

0960 |

Долгосрочные отсроченные расходы по дисконтам (скидкам) |

|

|

0990 |

Прочие долгосрочные отсроченные расходы |

|

ЧАСТЬ II.

ТЕКУЩИЕ АКТИВЫ

ТЕКУЩИЕ АКТИВЫРАЗДЕЛ 2. ТОВАРНО-МАТЕРИАЛЬНЫЕ ЗАПАСЫ

|

|

1000 СЧЕТА УЧЕТА МАТЕРИАЛОВ |

А |

|

1010 |

Сырье и материалы |

|

|

1020 |

Покупные полуфабрикаты и комплектующие изделия |

|

|

1030 |

Топливо |

|

|

1040 |

Запасные части |

|

|

1050 |

Строительные материалы |

|

|

1060 |

Тара и тарные материалы |

|

|

1070 |

Материалы, переданные в переработку на сторону |

|

|

1080 |

Инвентарь и хозяйственные принадлежности |

|

|

1090 |

Прочие материалы |

|

|

|

1100 СЧЕТА УЧЕТА ЖИВОТНЫХ НА ВЫРАЩИВАНИИ И ОТКОРМЕ |

А |

|

1110 |

Животные на выращивании |

|

|

1120 |

Животные на откорме |

|

|

1200 |

||

|

1300 |

||

|

1400 |

||

|

|

1500 СЧЕТА УЧЕТА ЗАГОТОВЛЕНИЯ И ПРИОБРЕТЕНИЯ МАТЕРИАЛОВ | |

|

1510 |

Заготовление и приобретение материалов |

|

|

|

1600 СЧЕТА УЧЕТА ОТКЛОНЕНИЙ В СТОИМОСТИ МАТЕРИАЛОВ |

А |

|

1610 |

Отклонения в стоимости материалов |

|

|

1700 |

||

|

1800 |

||

|

1900 |

||

|

|

2000 СЧЕТА УЧЕТА ОСНОВНОГО ПРОИЗВОДСТВА | |

|

2010 |

Основное производство |

|

|

|

2100 СЧЕТА УЧЕТА ПОЛУФАБРИКАТОВ СОБСТВЕННОГО ПРОИЗВОДСТВА |

А |

|

2110 |

Полуфабрикаты собственного производства |

|

|

2200 |

||

|

|

2300 СЧЕТА УЧЕТА ВСПОМОГАТЕЛЬНЫХ ПРОИЗВОДСТВ |

А |

|

2310 |

Вспомогательное производство |

|

|

2400 |

||

|

|

2500 СЧЕТА УЧЕТА ОБЩЕПРОИЗВОДСТВЕННЫХ РАСХОДОВ | |

|

2510 |

Общепроизводственные расходы |

|

|

|

2600 СЧЕТА УЧЕТА БРАКА В ПРОИЗВОДСТВЕ | |

|

2610 |

Брак в производстве |

|

|

|

2700 СЧЕТА УЧЕТА ОБСЛУЖИВАЮЩИХ ХОЗЯЙСТВ |

А |

|

2710 |

Обслуживающие хозяйства |

|

|

|

2800 СЧЕТА УЧЕТА ГОТОВОЙ ПРОДУКЦИИ |

А |

|

2810 |

Готовая продукция на складе |

|

|

2820 |

Готовая продукция на выставке |

|

|

2830 |

Готовая продукция, переданная на комиссию |

|

|

|

2900 СЧЕТА УЧЕТА ТОВАРОВ |

А |

|

2910 |

Товары на складах |

|

|

2920 |

Товары в розничной торговле |

|

|

2930 |

Товары на выставке |

|

|

2940 |

Предметы проката |

|

|

2950 |

Тара под товаром и порожняя |

|

|

2960 |

Товары, переданные на комиссию |

|

|

2970 |

Товары в пути |

|

|

2980 |

Торговая наценка |

КА |

|

2990 |

Прочие товары |

|

РАЗДЕЛ 3.

РАСХОДЫ БУДУЩИХ ПЕРИОДОВ И ОТСРОЧЕННЫЕ РАСХОДЫ – ТЕКУЩАЯ ЧАСТЬ

РАСХОДЫ БУДУЩИХ ПЕРИОДОВ И ОТСРОЧЕННЫЕ РАСХОДЫ – ТЕКУЩАЯ ЧАСТЬ

|

3000 |

||

|

|

3100 СЧЕТА УЧЕТА РАСХОДОВ БУДУЩИХ ПЕРИОДОВ |

А |

|

3110 |

Предоплаченная оперативная аренда |

|

|

3120 |

Предоплаченные услуги |

|

|

3190 |

Прочие расходы будущих периодов (Строка в редакции Приказа министра финансов, зарегистрированного МЮ 12.11.2003 г. № 1181-1) |

|

|

|

3200 СЧЕТА УЧЕТА ОТСРОЧЕННЫХ РАСХОДОВ |

А |

|

3210 |

Отсроченный налог на прибыль по временным разницам |

|

|

3220 |

Отсроченные расходы по дисконтам (скидкам) |

|

|

3290 |

Прочие отсроченные расходы |

|

|

3300 |

||

|

3400 |

||

|

3500 |

||

|

3600 |

||

|

3700 |

||

|

3800 |

||

|

3900 |

|

РАЗДЕЛ 4.

СЧЕТА К ПОЛУЧЕНИЮ – ТЕКУЩАЯ ЧАСТЬ

СЧЕТА К ПОЛУЧЕНИЮ – ТЕКУЩАЯ ЧАСТЬ

|

|

4000 СЧЕТА К ПОЛУЧЕНИЮ |

А |

|

4010 |

Счета к получению от покупателей и заказчиков |

|

|

4020 |

Векселя полученные |

|

|

|

4100 СЧЕТА К ПОЛУЧЕНИЮ ОТ ОБОСОБЛЕННЫХ ПОДРАЗДЕЛЕНИЙ, ДОЧЕРНИХ И ЗАВИСИМЫХ ХОЗЯЙСТВЕННЫХ ОБЩЕСТВ |

А |

|

4110 |

Счета к получению от обособленных подразделений |

|

|

4120 |

Счета к получению от дочерних и зависимых хозяйственных обществ |

|

|

|

4200 СЧЕТА УЧЕТА АВАНСОВ, ВЫДАННЫХ ПЕРСОНАЛУ |

А |

|

4210 |

Авансы, выданные по оплате труда |

|

|

4220 |

Авансы, выданные на служебные командировки |

|

|

4230 |

Авансы, выданные на общехозяйственные расходы |

|

|

4290 |

Прочие авансы, выданные персоналу |

|

|

|

4300 СЧЕТА УЧЕТА АВАНСОВ, ВЫДАННЫХ ПОСТАВЩИКАМ И ПОДРЯДЧИКАМ |

А |

|

4310 |

Авансы, выданные поставщикам и подрядчикам под ТМЦ |

|

|

4320 |

Авансы, выданные поставщикам и подрядчикам под долгосрочные активы |

|

|

4330 |

Прочие авансы выданные |

|

|

|

4400 СЧЕТА УЧЕТА АВАНСОВЫХ ПЛАТЕЖЕЙ В БЮДЖЕТ |

А |

|

4410 |

Авансовые платежи по налогам и другим обязательным платежам в бюджет (по видам) |

|

|

|

4500 СЧЕТА УЧЕТА АВАНСОВЫХ ПЛАТЕЖЕЙ В ГОСУДАРСТВЕННЫЕ ЦЕЛЕВЫЕ ФОНДЫ И ПО СТРАХОВАНИЮ |

А |

|

4510 |

Авансовые платежи по страхованию |

|

|

4520 |

Авансовые платежи в государственные целевые фонды |

|

|

|

4600 СЧЕТА УЧЕТА ЗАДОЛЖЕННОСТИ УЧРЕДИТЕЛЕЙ ПО ВКЛАДАМ В УСТАВНЫЙ КАПИТАЛ |

А |

|

4610 |

Задолженность учредителей по вкладам в уставный капитал |

|

|

|

4700 СЧЕТА УЧЕТА ЗАДОЛЖЕННОСТИ ПЕРСОНАЛА ПО ПРОЧИМ ОПЕРАЦИЯМ |

А |

|

4710 |

Задолженность персонала по товарам, реализованным в кредит |

|

|

4720 |

Задолженность персонала по предоставленным займам |

|

|

4730 |

Задолженность персонала по возмещению материального ущерба |

|

|

4790 |

Прочая задолженность персонала |

|

|

|

4800 СЧЕТА УЧЕТА ЗАДОЛЖЕННОСТИ РАЗНЫХ ДЕБИТОРОВ |

А |

|

4810 |

Платежи к получению по финансовой аренде – текущая часть |

|

|

4820 |

Платежи к получению по оперативной аренде |

|

|

4830 |

Проценты к получению |

|

|

4840 |

Дивиденды к получению |

|

|

4850 |

Роялти к получению |

|

|

4860 |

Счета к получению по претензиям |

|

|

4890 |

Задолженность прочих дебиторов |

|

|

|

4900 СЧЕТА УЧЕТА РЕЗЕРВА ПО СОМНИТЕЛЬНЫМ ДОЛГАМ |

КА |

|

4910 |

Резерв по сомнительным долгам |

|

ДЕНЕЖНЫЕ СРЕДСТВА, КРАТКОСРОЧНЫЕ ИНВЕСТИЦИИ И ПРОЧИЕ ТЕКУЩИЕ АКТИВЫ

ДЕНЕЖНЫЕ СРЕДСТВА, КРАТКОСРОЧНЫЕ ИНВЕСТИЦИИ И ПРОЧИЕ ТЕКУЩИЕ АКТИВЫ|

|

5000 СЧЕТА УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ В КАССЕ |

А |

|

5010 |

Денежные средства в национальной валюте |

|

|

5020 |

Денежные средства в иностранной валюте |

|

|

|

5100 СЧЕТА УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ НА РАСЧЕТНОМ СЧЕТЕ |

А |

|

5110 |

Расчетный счет |

|

|

|

5200 СЧЕТА УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ В ИНОСТРАННОЙ ВАЛЮТЕ |

А |

|

5210 |

Валютные счета внутри страны |

|

|

5220 |

Валютные счета за рубежом |

|

|

5300 |

||

|

5400 |

||

|

|

5500 СЧЕТА УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ НА СПЕЦИАЛЬНЫХ СЧЕТАХ В БАНКЕ |

А |

|

5510 |

Аккредитивы |

|

|

5520 |

Чековые книжки |

|

|

5530 |

Прочие специальные счета |

|

|

|

5600 СЧЕТА УЧЕТА ДЕНЕЖНЫХ ЭКВИВАЛЕНТОВ |

А |

|

5610 |

Денежные эквиваленты (по видам) |

|

|

|

5700 СЧЕТА УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ (ПЕРЕВОДОВ) В ПУТИ |

А |

|

5710 |

Денежные средства (переводы) в пути |

|

|

|

5800 СЧЕТА УЧЕТА КРАТКОСРОЧНЫХ ИНВЕСТИЦИЙ |

А |

|

5810 |

Ценные бумаги |

|

|

5830 |

Краткосрочные займы выданные |

|

|

5890 |

Прочие текущие инвестиции |

|

|

|

5900 СЧЕТА УЧЕТА НЕДОСТАЧ И ПОТЕРЬ ОТ ПОРЧИ ЦЕННОСТЕЙ И ПРОЧИХ ТЕКУЩИХ АКТИВОВ |

А |

|

5910 |

Недостачи и потери от порчи ценностей |

|

|

5920 |

Прочие текущие активы |

|

ОБЯЗАТЕЛЬСТВАРАЗДЕЛ 6. ТЕКУЩИЕ ОБЯЗАТЕЛЬСТВА

ОБЯЗАТЕЛЬСТВАРАЗДЕЛ 6. ТЕКУЩИЕ ОБЯЗАТЕЛЬСТВА|

|

6000 СЧЕТА К ОПЛАТЕ ПОСТАВЩИКАМ И ПОДРЯДЧИКАМ |

П |

|

6010 |

Счета к оплате поставщикам и подрядчикам |

|

|

6020 |

Векселя выданные |

|

|

|

6100 СЧЕТА К ОПЛАТЕ ОБОСОБЛЕННЫМ ПОДРАЗДЕЛЕНИЯМ, ДОЧЕРНИМ И ЗАВИСИМЫМ ХОЗЯЙСТВЕННЫМ ОБЩЕСТВАМ |

П |

|

6110 |

Счета к оплате обособленным подразделениям |

|

|

6120 |

Счета к оплате дочерним и зависимым хозяйственным обществам |

|

|

|

6200 СЧЕТА УЧЕТА ОТСРОЧЕННЫХ ОБЯЗАТЕЛЬСТВ |

П |

|

6210 |

Отсроченные доходы в виде дисконта (скидки) |

|

|

6220 |

Отсроченные доходы в виде премии (надбавки) |

|

|

6230 |

Прочие отсроченные доходы |

|

|

6240 |

Отсроченные обязательства по налогам и другим обязательным платежам |

|

|

6250 |

Обязательства по отсроченному налогу на прибыль по временным разницам |

|

|

6290 |

Прочие отсроченные обязательства |

|

|

|

6300 СЧЕТА УЧЕТА ПОЛУЧЕННЫХ АВАНСОВ |

П |

|

6310 |

Авансы, полученные от покупателей и заказчиков |

|

|

6320 |

Авансы, полученные от подписчиков на акции |

|

|

6390 |

Прочие полученные авансы |

|

|

|

6400 СЧЕТА УЧЕТА ЗАДОЛЖЕННОСТИ ПО ПЛАТЕЖАМ В БЮДЖЕТ |

П |

|

6410 |

Задолженность по платежам в бюджет (по видам) |

|

|

|

6500 СЧЕТА УЧЕТА ЗАДОЛЖЕННОСТИ ПО СТРАХОВАНИЮ И ПО ПЛАТЕЖАМ В ГОСУДАРСТВЕННЫЕ ЦЕЛЕВЫЕ ФОНДЫ |

П |

|

6510 |

Платежи по страхованию |

|

|

6520 |

Платежи в государственные целевые фонды |

|

|

|

6600 СЧЕТА УЧЕТА ЗАДОЛЖЕННОСТИ УЧРЕДИТЕЛЯМ |

П |

|

6610 |

Дивиденды к оплате |

|

|

6620 |

Задолженность выбывающим учредителям по их доле |

|

|

6630 |

Вклады учредителей по увеличению уставного капитала |

|

|

|

6700 СЧЕТА УЧЕТА РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА |

П |

|

6710 |

Расчеты с персоналом по оплате труда |

|

|

6720 |

Депонированная заработная плата |

|

|

|

6800 СЧЕТА УЧЕТА КРАТКОСРОЧНЫХ КРЕДИТОВ И ЗАЙМОВ |

П |

|

6810 |

Краткосрочные банковские кредиты |

|

|

6820 |

Краткосрочные займы |

|

|

6830 |

Облигации к оплате |

|

|

6840 |

Векселя к оплате |

|

|

|

6900 СЧЕТА УЧЕТА ЗАДОЛЖЕННОСТИ РАЗНЫМ КРЕДИТОРАМ |

П |

|

6910 |

Оперативная аренда к оплате |

|

|

6920 |

Начисленные проценты |

|

|

6930 |

Задолженность по роялти |

|

|

6940 |

Задолженность по гарантиям |

|

|

6950 |

Долгосрочные обязательства – текущая часть |

|

|

6960 |

Счета к оплате по претензиям |

|

|

6970 |

Задолженность подотчетным лицам |

|

|

6990 |

Прочие обязательства |

|

РАЗДЕЛ 7.

ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

|

|

7000 ДОЛГОСРОЧНЫЕ СЧЕТА К ОПЛАТЕ ПОСТАВЩИКАМ И ПОДРЯДЧИКАМ |

П |

|

7010 |

Счета к оплате поставщикам и подрядчикам |

|

|

7020 |

Векселя выданные |

|

|

|

7100 ДОЛГОСРОЧНАЯ ЗАДОЛЖЕННОСТЬ ОБОСОБЛЕННЫМ ПОДРАЗДЕЛЕНИЯМ, ДОЧЕРНИМ И ЗАВИСИМЫМ ХОЗЯЙСТВЕННЫМ ОБЩЕСТВАМ |

П |

|

7110 |

Долгосрочная задолженность обособленным подразделениям |

|

|

7120 |

Долгосрочная задолженность дочерним и зависимым хозяйственным обществам |

|

|

|

7200 СЧЕТА УЧЕТА ОТСРОЧЕННЫХ ДОЛГОСРОЧНЫХ ОБЯЗАТЕЛЬСТВ |

П |

|

7210 |

Долгосрочные отсроченные доходы в виде дисконта (скидки) |

|

|

7220 |

Долгосрочные отсроченные доходы в виде премии (надбавки) |

|

|

7230 |

Прочие долгосрочные отсроченные доходы |

|

|

7240 |

Долгосрочные отсроченные обязательства по налогам и другим обязательным платежам |

|

|

7250 |

Долгосрочные обязательства по отсроченному налогу на прибыль по временным разницам |

|

|

7290 |

Прочие долгосрочные отсроченные обязательства |

|

|

|

7300 СЧЕТА УЧЕТА АВАНСОВ, ПОЛУЧЕННЫХ ОТ ПОКУПАТЕЛЕЙ И ЗАКАЗЧИКОВ |

П |

|

7310 |

Авансы, полученные от покупателей и заказчиков |

|

|

7400 |

||

|

7500 |

||

|

7600 |

||

|

7700 |

|

|

|

|

7800 СЧЕТА УЧЕТА ДОЛГОСРОЧНЫХ КРЕДИТОВ И ЗАЙМОВ |

П |

|

7810 |

Долгосрочные банковские кредиты |

|

|

7820 |

Долгосрочные займы |

|

|

7830 |

Облигации к оплате |

|

|

7840 |

Векселя к оплате |

|

|

|

7900 СЧЕТА УЧЕТА ДОЛГОСРОЧНОЙ ЗАДОЛЖЕННОСТИ РАЗНЫМ КРЕДИТОРАМ |

П |

|

7910 |

Финансовая аренда к оплате |

|

|

7920 |

Прочие долгосрочные задолженности разным кредиторам |

|

СОБСТВЕННЫЙ КАПИТАЛ

СОБСТВЕННЫЙ КАПИТАЛРАЗДЕЛ 8. КАПИТАЛ, НЕРАСПРЕДЕЛЕННАЯ ПРИБЫЛЬ И РЕЗЕРВЫ

|

8000 |

||

|

8100 |

|

|

|

8200 |

||

|

|

8300 СЧЕТА УЧЕТА УСТАВНОГО КАПИТАЛА |

П |

|

8310 |

Простые акции |

|

|

8320 |

Привилегированные акции |

|

|

8330 |

Паи и вклады |

|

|

|

8400 СЧЕТА УЧЕТА ДОБАВЛЕННОГО КАПИТАЛА |

П |

|

8410 |

Эмиссионный доход |

|

|

8420 |

Курсовая разница при формировании уставного капитала |

|

|

|

8500 СЧЕТА УЧЕТА РЕЗЕРВНОГО КАПИТАЛА |

П |

|

8510 |

Корректировки по переоценке долгосрочных активов |

|

|

8520 |

Резервный капитал (фонд) |

|

|

8530 |

Безвозмездно полученное имущество |

|

|

|

8600 СЧЕТА УЧЕТА ВЫКУПЛЕННЫХ СОБСТВЕННЫХ АКЦИЙ |

КП |

|

8610 |

Выкупленные собственные акции – простые |

|

|

8620 |

Выкупленные собственные акции – привилегированные |

|

|

|

8700 СЧЕТА УЧЕТА НЕРАСПРЕДЕЛЕННОЙ ПРИБЫЛИ (НЕПОКРЫТОГО УБЫТКА) |

П |

|

8710 |

Нераспределенная прибыль (непокрытый убыток) отчетного периода |

|

|

8720 |

Накопленная прибыль (непокрытый убыток) |

|

|

|

8800 СЧЕТА УЧЕТА ЦЕЛЕВЫХ ПОСТУПЛЕНИЙ |

П |

|

8810 |

Гранты |

|

|

8820 |

Субсидии |

|

|

8830 |

Членские взносы |

|

|

8840 |

Налоговые льготы с целевым использованием |

|

|

8890 |

Прочие целевые поступления |

|

|

|

8900 СЧЕТА УЧЕТА РЕЗЕРВОВ ПРЕДСТОЯЩИХ РАСХОДОВ И ПЛАТЕЖЕЙ |

П |

|

8910 |

Резервы предстоящих расходов и платежей |

|

ФОРМИРОВАНИЕ И ИСПОЛЬЗОВАНИЕ ФИНАНСОВЫХ РЕЗУЛЬТАТОВРАЗДЕЛ 9. ДОХОДЫ И РАСХОДЫ

ФОРМИРОВАНИЕ И ИСПОЛЬЗОВАНИЕ ФИНАНСОВЫХ РЕЗУЛЬТАТОВРАЗДЕЛ 9. ДОХОДЫ И РАСХОДЫ|

|

9000 СЧЕТА УЧЕТА ДОХОДОВ ОТ ОСНОВНОЙ (ОПЕРАЦИОННОЙ) ДЕЯТЕЛЬНОСТИ |

Т |

|

9010 |

Доходы от реализации готовой продукции |

|

|

9020 |

Доходы от реализации товаров |

|

|

9030 |

Доходы от выполнения работ и оказания услуг |

|

|

9040 |

Возврат проданных товаров |

КП |

|

9050 |

Скидки, предоставленные покупателям и заказчикам |

КП |

|

|

9100 СЧЕТА УЧЕТА СЕБЕСТОИМОСТИ РЕАЛИЗОВАННОЙ ПРОДУКЦИИ (ТОВАРОВ, РАБОТ, УСЛУГ) |

Т |

|

9110 |

Себестоимость реализованной готовой продукции |

|

|

9120 |

Себестоимость реализованных товаров |

|

|

9130 |

Себестоимость выполненных работ и оказанных услуг |

|

|

9140 |

Приобретение/покупка ТМЗ при периодическом учете |

|

|

9150 |

Корректировки по ТМЗ при периодическом учете |

|

|

|

9200 СЧЕТА УЧЕТА ВЫБЫТИЯ ОСНОВНЫХ СРЕДСТВ И ДРУГИХ АКТИВОВ | |

|

9210 |

Выбытие основных средств |

|

|

9220 |

Выбытие прочих активов |

|

|

|

9300 СЧЕТА УЧЕТА ПРОЧИХ ДОХОДОВ ОТ ОСНОВНОЙ ДЕЯТЕЛЬНОСТИ |

Т |

|

9310 |

Прибыль от выбытия основных средств |

|

|

9320 |

Прибыль от выбытия прочих активов |

|

|

9330 |

Взысканные пени, штрафы, неустойки |

|

|

9340 |

Прибыли прошлых лет |

|

|

9350 |

Доходы от оперативной аренды |

|

|

9360 |

Доходы от списания кредиторской и депонентской задолженности |

|

|

9370 |

Доходы обслуживающих хозяйств |

|

|

9380 |

Безвозмездная финансовая помощь |

|

|

9390 |

Прочие операционные доходы |

|

|

|

9400 СЧЕТА УЧЕТА РАСХОДОВ ПЕРИОДА |

Т |

|

9410 |

Расходы по реализации |

|

|

9420 |

Административные расходы |

|

|

9430 |

Прочие операционные расходы |

|

|

|

9500 СЧЕТА УЧЕТА ДОХОДОВ ОТ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ |

Т |

|

9510 |

Доходы в виде роялти |

|

|

9520 |

Доходы в виде дивидендов |

|

|

9530 |

Доходы в виде процентов |

|

|

9540 |

Доходы от валютных курсовых разниц |

|

|

9550 |

Доходы от финансовой аренды |

|

|

9560 |

Доходы от переоценки ценных бумаг |

|

|

9590 |

Прочие доходы от финансовой деятельности |

|

|

|

9600 СЧЕТА УЧЕТА РАСХОДОВ ПО ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ |

Т |

|

9610 |

Расходы в виде процентов |

|

|

9620 |

Убытки от валютных курсовых разниц |

|

|

9630 |

Расходы по выпуску и распространению ценных бумаг |

|

|

9690 |

Прочие расходы по финансовой деятельности |

|

|

|

9700 СЧЕТА УЧЕТА ЧРЕЗВЫЧАЙНЫХ ПРИБЫЛЕЙ (УБЫТКОВ) |

Т |

|

9710 |

Чрезвычайные прибыли |

|

|

9720 |

Чрезвычайные убытки |

|

|

|

9800 СЧЕТА УЧЕТА ИСПОЛЬЗОВАНИЯ ПРИБЫЛИ ДЛЯ УПЛАТЫ НАЛОГОВ И ДРУГИХ ОБЯЗАТЕЛЬНЫХ ПЛАТЕЖЕЙ |

Т |

|

9810 |

Расходы по налогу на прибыль |

|

|

9820 |

Расходы по прочим налогам и другим обязательным платежам от прибыли |

|

|

|

9900 СЧЕТА УЧЕТА КОНЕЧНОГО ФИНАНСОВОГО РЕЗУЛЬТАТА |

Т |

|

9910 |

Конечный финансовый результат |

|

ЗАБАЛАНСОВЫЕ СЧЕТА

ЗАБАЛАНСОВЫЕ СЧЕТА|

001 |

Основные средства, полученные по оперативной аренде |

З |

|

002 |

Товарно-материальные ценности, принятые на ответственное хранение |

З |

|

003 |

Материалы, принятые в переработку |

З |

|

004 |

Товары, принятые на комиссию |

З |

|

005 |

Оборудование, принятое для монтажа |

З |

|

006 |

Бланки строгой отчетности |

З |

|

007 |

Списанная в убыток задолженность неплатежеспособных дебиторов |

З |

|

008 |

Обеспечения обязательств и платежей – полученные |

З |

|

009 |

Обеспечения обязательств и платежей – выданные |

З |

|

010 |

Основные средства, сданные по договору финансовой аренды |

З |

|

011 |

Имущество, полученное по договору ссуды |

З |

|

012 |

Расходы, исключаемые из налогооблагаемой базы следующих периодов |

З |

|

013 |

Временные налоговые льготы (по видам) |

З |

|

014 |

Инвентарь и хозяйственные принадлежности в эксплуатации |

З |

|

015 |

Имущество, полученное по договору простого товарищества (совместной деятельности) |

З |

|

016 |

Нематериальные активы, полученные по праву пользования |

З |

Счета бухгалтерского учета

Для того чтобы понять, как появились счета бухгалтерского учета и какие задачи удалось решить с их появлением, сделаем небольшой экскурс в историю.

На начальном этапе возникновения бухгалтерского учета для учета имущества и обязательств, производились записи в специальную книгу (журнал) в хронологической последовательности. При этом описывалась суть операции и фиксировалась величина изменения имущества или обязательств (приход или расход материальных ценностей, увеличение или уменьшение обязательств). С развитием товарно-рыночных отношений увеличивалось количество операций, которое нужно было учитывать, при этом начали возникать проблемы, связанные с обработкой текстовой информации для получения необходимых данных на определенный момент времени по тому или иному виду имущества и обязательств.

Для решения этой проблемы был придуман оригинальный способ обработки информации, который используется до сих пор. Суть этого способа заключается в кодировке элементов, входящих в состав имущества и обязательств, с последующей обработкой именно числовых данных. Ведь не секрет, что числа гораздо легче группировать, систематизировать и обрабатывать, по сравнению с текстом. Идея состояла в том, чтобы за каждым конкретным элементом имущества и обязательств закрепить, какой-то определенный номер (код), на котором учитывались бы все изменения которые его касались. Эти изменения заносились на этот номер в течение отчетного периода, и в конце этого периода выводился остаток. В итоге получалась совокупность номеров с разными остатками при раскодировке которых вырисовывалась общая картина состава имущества и обязательств. Неудобства связанные с кодирование и последующим раскодированием элементов имущества и обязательств с лихвой компенсировались многократным увеличением скорости обработки данных. Эффективность данного способа подтверждена тем, что он используется более 500 лет.

Идея состояла в том, чтобы за каждым конкретным элементом имущества и обязательств закрепить, какой-то определенный номер (код), на котором учитывались бы все изменения которые его касались. Эти изменения заносились на этот номер в течение отчетного периода, и в конце этого периода выводился остаток. В итоге получалась совокупность номеров с разными остатками при раскодировке которых вырисовывалась общая картина состава имущества и обязательств. Неудобства связанные с кодирование и последующим раскодированием элементов имущества и обязательств с лихвой компенсировались многократным увеличением скорости обработки данных. Эффективность данного способа подтверждена тем, что он используется более 500 лет.

В настоящее время, коды элементов имущества и обязательств централизовано разрабатываются в каждой стране и их называют счетами бухгалтерского учета. В России действующий План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержден приказом Минфина РФ от 31. 10.2000г. № 94н.

10.2000г. № 94н.

Бухгалтерские счета предназначены для отражения на них результатов воздействия фактов хозяйственной жизни (хозяйственных операций).

Природа экономических воздействий может иметь два направления: увеличение (+) или уменьшение (-). В этой связи счет разбивается на две информационные зоны, каждая из которых (в зависимости от отражаемого на счете объекта наблюдения) предназначена для учета изменений, направленных на увеличение или уменьшение начальной величины показателя, характеризующего состояние объекта наблюдения на начало отчетного периода. Такой показатель в бухгалтерском учете называется начальное сальдо. Исторически сложилось так, что левая сторона счета называется дебет, а правая — кредит.

Существует множество классификаций бухгалтерских счетов, но мы с вами рассмотрим только одну, которая имеет прикладное значение.

В соответствии с делением бухгалтерского баланса на актив и пассив различают активные, пассивные и активно-пассивные счета бухгалтерского учета.

Активными называются счета, предназначенные для учета имущества (активов, хозяйственных средств).

Пассивные — это счета для учета источников формирования имущества (пассивов включающих в себя собственный капитал и обязательства).

Активно-пассивные счета используются для учета как имущества, так и источников его формирования.

Необходимо запомнить нижеприведенный порядок формирования счета.

Запись на счетах начинают с указания начального сальдо (остатка) объекта бухгалтерского наблюдения. При этом в активных счетах начальный остаток отражается по дебету, а в пассивных — по кредиту счета. Затем на счетах отражают все операции, вызывающие изменения начального сальдо (остатка). Суммы, увеличивающие начальный остаток, записывают на стороне остатка, а суммы, уменьшающие начальный остаток, — на противоположной стороне. Следовательно, в активных счетах увеличение будет отражаться по дебету счета, а уменьшение — по кредиту; в пассивных, наоборот, увеличение — по кредиту счета, уменьшение — по дебету.

Если сложить суммы всех операций, записанных на сторонах счета, то получаются обороты счета. Итоговая сумма, записанная по дебету счета, называется дебетовым, а по кредиту счета — кредитовым оборотом.

При подсчете итогов дебетового и кредитового оборотов начальное сальдо не учитывается.

Конечное сальдо (конечный остаток) по счету определяют, прибавляя к начальному сальдо оборот той же стороны счета и вычитая из полученного итога оборот противоположной стороны. Конечное сальдо записывают на той же стороне, где и начальный остаток. Следовательно, для установления конечного сальдо в активных счетах к начальному сальдо прибавляют оборот по дебету и вычитают оборот по кредиту. Конечное сальдо записывают по дебету счета.

В пассивных счетах для определения конечного сальдо к начальному сальдо прибавляют оборот по кредиту и вычитают оборот по дебету. Конечное сальдо отражают по кредиту счета.

Если начального сальдо не было, то сальдо на конец отчетного периода находят, вычитая из большего оборота меньший и записывая на той стороне счета, на которой отражена сумма большего оборота.

Деление бухгалтерских счетов на активные, пассивные и активно-пассивные в дальнейшем нами будет использоваться для определения корреспонденции счетов (бухгалтерских проводок) по фактам хозяйственной жизни (хозяйственным операциям). Без знания порядка формирования активного и пассивного счета, а также умения определять какой счет является активным или пассивным, будет невозможно составлять бухгалтерские проводки.

Для того, чтобы уметь самостоятельно определять какой счет является активным, пассивным или активно-пассивным нужно запомнить элементы входящие в Классификацию по составу и функциональной роли, а также в Классификацию по источникам и целевому назначению. В этих двух классификациях представлена более детальная информация о составе активов (классификация по составу и функциональной роли) и пассивов (классификация по источникам и целевому назначению). Поэтому для тех, кто запомнил элементы входящие в разделы бухгалтерского баланса это не составит труда, так как многие их них дублируются.

Почти за каждым элементом представленным в вышеприведенных классификациях закреплен конкретный бухгалтерский счет. Хотя здесь тоже имеются исключения: например, дебиторская задолженность может включать в себя не только расчеты с покупателями, но и расчеты с подотчетными лицами, расчеты с прочими дебиторами и кредиторами и т.д.

Как запомнив все элементы, входящие в эти классификации определять какой счет активный, пассивный или активно-пассивный спросите вы? Надо для взятого для рассмотрения элемента представить все возможные варианты его использования в производственно-хозяйственной деятельности. Если не при каких обстоятельствах этот элемент не может войти в классификацию по источникам и целевому назначению, а может быть только в классификации по составу и функциональной роли, то это однозначно активный счет, например, основные средства.

Если не при каких обстоятельствах этот элемент не может войти в классификацию по составу и функциональной роли, а может быть только в классификации по источникам и целевому назначению, то это однозначно пассивный счет, например, уставный капитал.

Если при определенных обстоятельствах этот элемент может войти в классификацию по составу и функциональной роли, а при других обстоятельствах в классификацию по источникам и целевому назначению, то это активно-пассивный счет, например, расчеты с покупателями.