Счет 60 в бухгалтерском учете — расчеты с поставщиками и подрядчиками в 2020 и 2021

Счет 60 «Расчеты с поставщиками и подрядчиками» — это обобщение информации об оплате приобретенных материальных ценностей, принятых работ или потребленных услуг.

Что это такое и когда применяется

Любая деятельность экономического субъекта подразумевает рыночные взаимоотношения со сторонними организациями и предпринимателями. Иными словами, компания обязана заключать договоры на поставку товара, работ или услуг для обеспечения своей деятельности. Такие закупки отражает специальный счет 60 в бухгалтерском учете (приказ Минфина № 94н). Он применяется для:

- отражения товаров, работ, услуг, по которым организация-поставщик предоставила подтверждающие первичные документы;

- покупки ТРУ, по которым первичная подтверждающая документация отсутствует;

- работ, принятых от субподрядных компаний и фирм;

- товарно-материальных ценностей, излишки которых выявились в момент отгрузки, приемки товаров.

Отметим, что отражение этого вида взаимоотношений с поставщиками и подрядчиками производится по методу начисления. То есть операция отражается в учете в момент принятия обязательства вне зависимости от срока поступления оплаты.

Особенности учета и характеристика бухсчета

Этот бухгалтерский счет относится к группе активно-пассивных бухсчетов. Это означает, что и на дебет счета 60, и на кредит распространяется конечное сальдо. Теперь дадим подробное объяснение для новичков в бухгалтерской сфере, как выглядит 60 счет бухгалтерского учета для чайников: в примере используем вымышленную компанию — ООО «Весна».

ООО «Весна» заключило два договора:

- По условием договора № 1 поставка ТМЦ сторонней фирмой производится до оплаты. Следовательно, получение материальных ценностей в бухучете ООО Весна» отразится в кредите бухсчета 60 как возникшее обязательство.

- По условиям договора № 2 ООО «Весна» обязуется перечислить аванс за заказанные услуги, работы. В такой ситуации аванс, перечисленный в пользу поставщика или подрядчика, принимается к учету в дебет бухсчета 60.

В такой ситуации аванс, перечисленный в пользу поставщика или подрядчика, принимается к учету в дебет бухсчета 60.

В такой ситуации аванс, перечисленный в пользу поставщика или подрядчика, принимается к учету в дебет бухсчета 60.Компания обязана организовать достоверный и подробный аналитический учет в разрезе каждой сторонней фирмы, предпринимателя и физлица. Иначе говоря, все поставщики и подрядчики (счет 60) отражаются отдельно; к тому же необходимо предусмотреть детализацию по договорам, соглашениям.

Как отражается в отчетности

Сформированная оборотно-сальдовая ведомость по счету 60 отражает все принятые обязательства компании по оплате полученных товаров, работ, услуг по кредиту и оплаченные авансовые платежи по договорам о поставке или оказанию ТРУ по дебету в разрезе контрагентов за отчетный период.

Разберем на примере.

Если в бухучете организации числится дебиторская задолженность (аванс поставляющей компании), то эту сумму отражайте в активе баланса по строке 1230. При наличии обязательств за полученные товары (работы, услуги) сумму обязательства отражайте в строке 1520 бухбаланса.

При наличии обязательств за полученные товары (работы, услуги) сумму обязательства отражайте в строке 1520 бухбаланса.

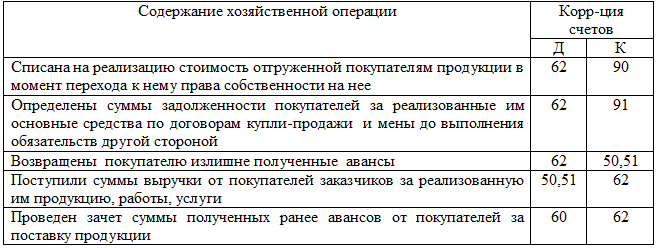

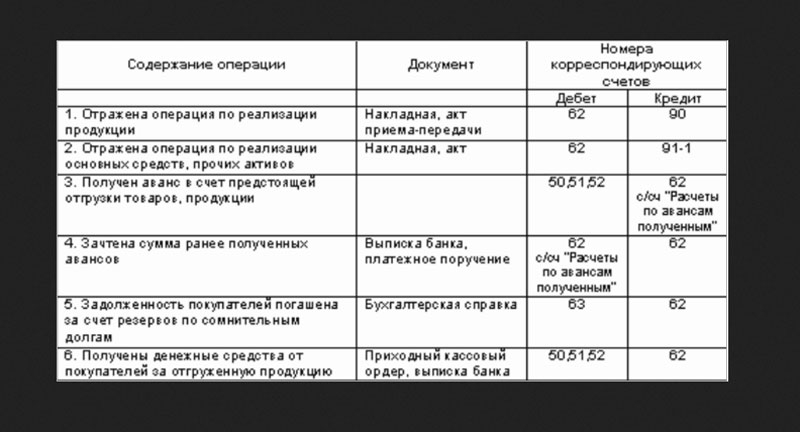

Предлагаем вашему вниманию таблицу, где отражены типовые проводки по счету 60 с поставщиками и подрядчиками.

Операция | Дебет | Кредит |

|---|---|---|

Фирма оплатила аванс в пользу поставщика или подрядчика за ТРУ | 60 | 50 — наличными 51 — безналичный расчет 52 — валютой |

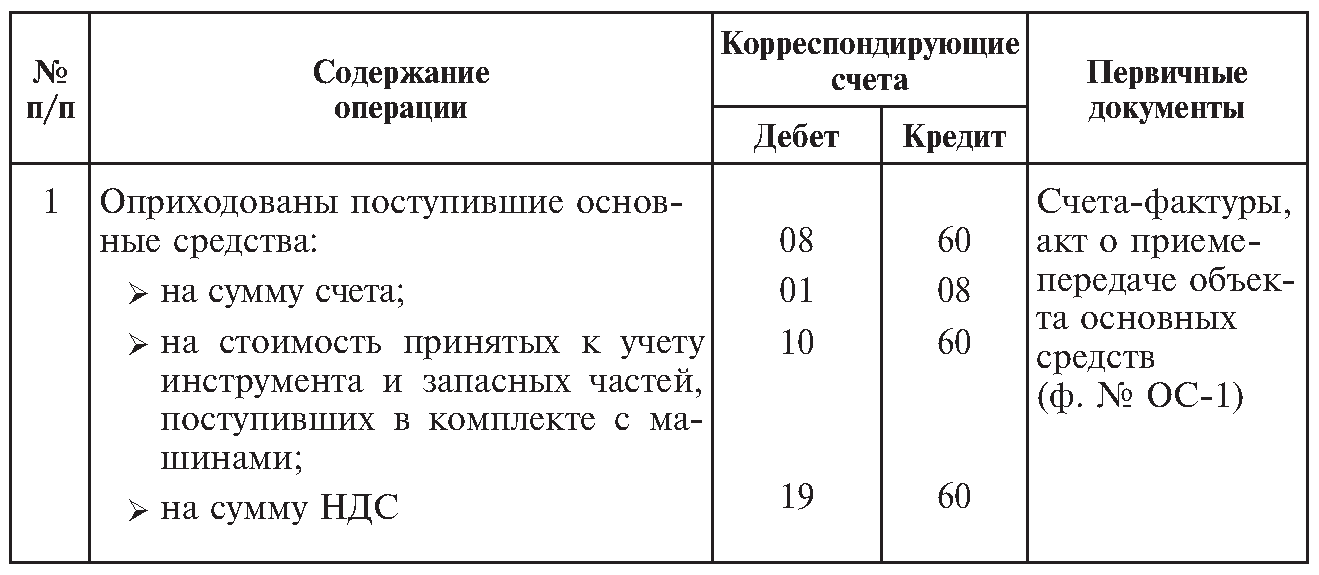

Организация-поставщик поставила ТМЦ | 08 — в части вложений в объекты основных средств 10 — материально-производственные запасы 41 — товары 44 — затраты на реализацию 20 — расходы на основное производство 26 — общепроизводственные затраты | 60 |

Отражен входной НДС (если поставляемые ТРУ облагаются налогом на добавленную стоимость) | 19 | 60 |

Просроченная кредиторская задолженность, по которой истек срок исковой давности, списана на прочие доходы и расходы | 60 | 91 |

Списана дебиторская задолженность, невозможная к взысканию | 91 | 60 |

Правовые документы

План счетов.

Счет 60 “Расчеты с поставщиками и подрядчиками”

Счет 60 “Расчеты с поставщиками и подрядчиками”

Отзывы участников семинаров:

«Тема планирования и бюджетирования раскрыта достаточно полно. Было интересно самостоятельно подготовить прогнозный отчет о прибылях и убытках и особенно прогнозный баланс», – Бреславский Владимир, заместитель директора по экономике и финансам, ЗАО «Многовершинное», Хабаровский край.

«Кратко и при этом подробно описана система работы казначейства. Очень хороший преподаватель, огромное спасибо», – Болотова Светлана Сергеевна, казначей, «Акадо», Москва.

«Хороша сама идея семинара по ценообразованию – рассмотрение в комплексе маркетинга и финансов. Понравилась логика изложения материала, связь теории с практикой (примеры и задачи), доступное объяснение», – Инберг Анна Евгеньевна, менеджер по продажам, ООО “Вистеон Автоприбор Электроникс”, Владимир.

«Семинар полностью оправдал ожидания. Полученные знания помогут разобраться в финансовой и бухгалтерской отчетности, увидеть нужные цифры в море информации.

«Понравилось освещение вопросов по организации внутреннего контроля через управленческий учет», – Романюк Ю.А., руководитель контрольно-ревизионной службы ООО «Аксон», Кострома.

«В семинаре понравилась его практическая направленность на создание системы управления дебиторской задолженностью. Было рассмотрено большое количество практических инструментов по улучшению собираемости денег. Много примеров из реальной практики, что дает возможность применить полученные знания в своей дальнейшей работе. Спасибо!» – Кузьминич Андрей Викторович, Коммерческий контролер ООО “Модерн Машинери Фар Ист”, Магадан.

«Структурированные знания по всем функциям казначейства в доступной форме», – Нестеров Е.В., гл. специалист, «Росатом», Москва.

Все возникающие вопросы пояснялись сразу. Много практических заданий. Желаю процветания Школе бизнеса «Альфа», – Баклыкова Наталья Владимировна, ведущий специалист «ГПН-Логистика», Москва.

Все возникающие вопросы пояснялись сразу. Много практических заданий. Желаю процветания Школе бизнеса «Альфа», – Баклыкова Наталья Владимировна, ведущий специалист «ГПН-Логистика», Москва.«Очень все понравилось! Пришла второй раз, была на семинаре по другой теме. Материал представлен очень подробно, все понятно на основе примеров. Удалось проанализировать и собственное предприятие, так как было мало участников и получилось практически индивидуальное занятие. Спасибо!» – Куксова Валерия Владимировна, экономист, ООО «Стройстандарт», Москва.

Другие отзывы по направлениям семинаров >>>

Счет 60 Расчеты с поставщиками и подрядчиками Раздела 6. Плана счетов бухгалтерского учета РБ

Счет 60 “Расчеты с поставщиками и подрядчиками” предназначен для обобщения информации о расчетах с поставщиками, подрядчиками, исполнителями за приобретенное имущество, выполненные работы, оказанные услуги и др., а также о расчетах с использованием аккредитивов.

Счет 60 “Расчеты с поставщиками и подрядчиками” применяется также для обобщения информации о расчетах с субподрядчиками в организациях, осуществляющих при выполнении договоров строительного подряда, договоров подряда на выполнение проектных и изыскательских работ функции генерального подрядчика.

Стоимость приобретенного имущества, выполненных работ и оказанных услуг отражается по дебету счетов 08 “Вложения в долгосрочные активы”, 10 “Материалы”, 20 “Основное производство”, 41 “Товары” и других счетов и кредиту счета 60 “Расчеты с поставщиками и подрядчиками”.

Погашение обязательств перед поставщиками, подрядчиками, исполнителями, включая авансы и предварительную оплату, отражается по дебету счета 60 “Расчеты с поставщиками и подрядчиками” и кредиту счетов 51 “Расчетные счета”, 52 “Валютные счета”, 55 “Специальные счета в банках” и других счетов. При этом суммы выданных авансов и предварительной оплаты учитываются обособленно.

Погашение обязательства, учтенного на счете 60 “Расчеты с поставщиками и подрядчиками”, зачетом взаимных требований отражается по дебету счета 60 “Расчеты с поставщиками и подрядчиками” и кредиту счетов 62 “Расчеты с покупателями и заказчиками”, 76 “Расчеты с разными дебиторами и кредиторами”.

Обязательства перед поставщиками, подрядчиками, исполнителями, обеспеченные выданными организацией векселями, учитываются в аналитическом учете обособленно.

Аналитический учет по счету 60 “Расчеты с поставщиками и подрядчиками” ведется по каждому поставщику, подрядчику, исполнителю.

Корреспонденция счета 60 “Расчеты с поставщиками и подрядчиками” с другими счетами установлена согласно приложению 37 к настоящей Инструкции.

Счет 60 “Расчеты с поставщиками и подрядчиками” имеет следующие субсчета:

Счет 60 “Расчеты с поставщиками и подрядчиками” корреспондирует со счетами:

Другие счета раздела 6

Счет 60. Расчеты с поставщиками и подрядчиками Счет 62. Расчеты с покупателями и заказчиками Счет 63. Резервы по сомнительным долгам Счет 65. Отложенные налоговые обязательства Счет 66. Расчеты по краткосрочным кредитам и займам Счет 67. Расчеты по долгосрочным кредитам и займам Счет 68. Расчеты по налогам и сборам Счет 69.

Расчеты по социальному страхованию и обеспечению

Счет 70. Расчеты с персоналом по оплате труда

Счет 71. Расчеты с подотчетными лицами

Счет 73. Расчеты с персоналом по прочим операциям

Счет 75. Расчеты с учредителями

Счет 76. Расчеты с разными дебиторами и кредиторами

Счет 77. Расчеты по прямому страхованию и перестрахованию

Счет 79. Внутрихозяйственные расчеты

Расчеты по социальному страхованию и обеспечению

Счет 70. Расчеты с персоналом по оплате труда

Счет 71. Расчеты с подотчетными лицами

Счет 73. Расчеты с персоналом по прочим операциям

Счет 75. Расчеты с учредителями

Счет 76. Расчеты с разными дебиторами и кредиторами

Счет 77. Расчеты по прямому страхованию и перестрахованию

Счет 79. Внутрихозяйственные расчетыСчет 60 в бухгалтерском учете. Учет расчетов с поставщиками. Проводки, субсчета

Каждое предприятие ведет учет расчетов с поставщиками и подрядчиками. Расчеты с поставщиками включают в себя не только поставку товаров, но и оказание различного рода услуг и выполнения работ. Особенности взаимодействия организации с поставщиком разобрана в данной статье. Приведены таблицы с проводками.

Видео-урок. “Бухучет по счету 60: субсчета, проводки”

В видео-уроке подробно объясняется как вести бухучет по счету 60 “Расчеты с поставщиками”, рассмотрены субсчета, примеры составления основных проводок и операций. ⇓

youtube.com/embed/YYW8_wGPqpU?showinfo=0″ frameborder=”0″ allowfullscreen=”allowfullscreen”/>

youtube.com/embed/YYW8_wGPqpU?showinfo=0″ frameborder=”0″ allowfullscreen=”allowfullscreen”/>Учет расчетов с поставщиками. Счет 60

Все взаимодействия с поставщиками учитываются на счете 60 «Расчеты с поставщиками и подрядчиками». По дебету отражается перечисление оплаты поставщикам за товар, работы, услуги, по кредиту – задолженность организации перед поставщиком.

Коротко о счете 60 “Расчеты с поставщиками и подрядчиками”. Типовые проводки счета 60

Проводки по счету 60| Дебет | Кредит | Название операции |

41 | 60 | Получены и оприходованы товары на склад от поставщика |

10 | 60 | Оприходованы материалы от поставщика |

08 | 60 | Получено основное средство от поставщика |

20 (44) | 60 | Оказание услуг, выполнение работ |

19 | 60 | Выделен НДС по поступившим материальным ценностям или оказанным услугам (если поставщик выделяет НДС) |

60 | 51 | Погашена задолженность перед поставщиком |

60 | 62 | Произведен взаимозачет (если поставщик является одновременно и покупателем) |

Учет выданных авансов

Если в счет предстоящей поставки перечисляется поставщику аванс, то для его учета на счете 60 открывается субсчет «аванс выданный». При этом в бухучете отражается проводка Д60 субсчет «Аванс выданный» К50.

При этом в бухучете отражается проводка Д60 субсчет «Аванс выданный» К50.

После того, как поставщик или подрядчик поставит материальные ценности или окажет услуги, за которые был перечислен аванс, производится зачет аванса проводкой Д60 К60 субсчет «Аванс выданный».

Для наглядности выделим проводки при учете выданных авансов в отдельную табличку:

Дебет | Кредит | Название операции |

60.«Аванс выданный» | 51 | Перечислен аванс поставщику |

41 (10, 08) 20 (44) | 60 | Получены и оприходованы материальные ценности от поставщика, учтены оказанные услуги |

60 | 60 «аванс выданный» | Зачет аванса |

Читайте более подробно про отражение НДС с авансов в статье “НДС с авансов полученных. Учет НДС при безвозмездной передаче товара“.

Учет НДС при безвозмездной передаче товара“.

Учет векселя, выданного в обеспечение задолженности

Для учета векселей, выданных в обеспечение задолженности, на счете 60 «Расчеты с поставщиками и подрядчиками» открывается субсчет «Векселя выданные».

Проводки по учету векселей выданныхДебет | Кредит | Название операции |

41 (10, 08) 20 (44) | 60 | Получены и оприходованы материальные ценности от поставщика, учтены оказанные услуги |

60 | 60 «векселя выданные» | Выдан вексель поставщику |

60 «векселя выданные» | 51 | Оплата по выданному векселю |

В данной статье указаны проводки по основным операциям, производимым по счету 60 «Расчеты с поставщиками и подрядчиками».

Далее перейдем к учету расчетов с покупателями (счет 62).

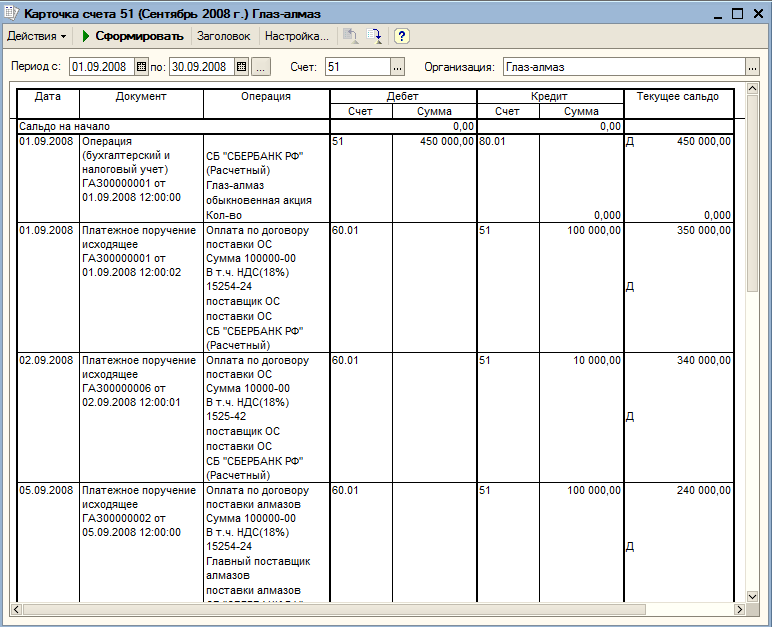

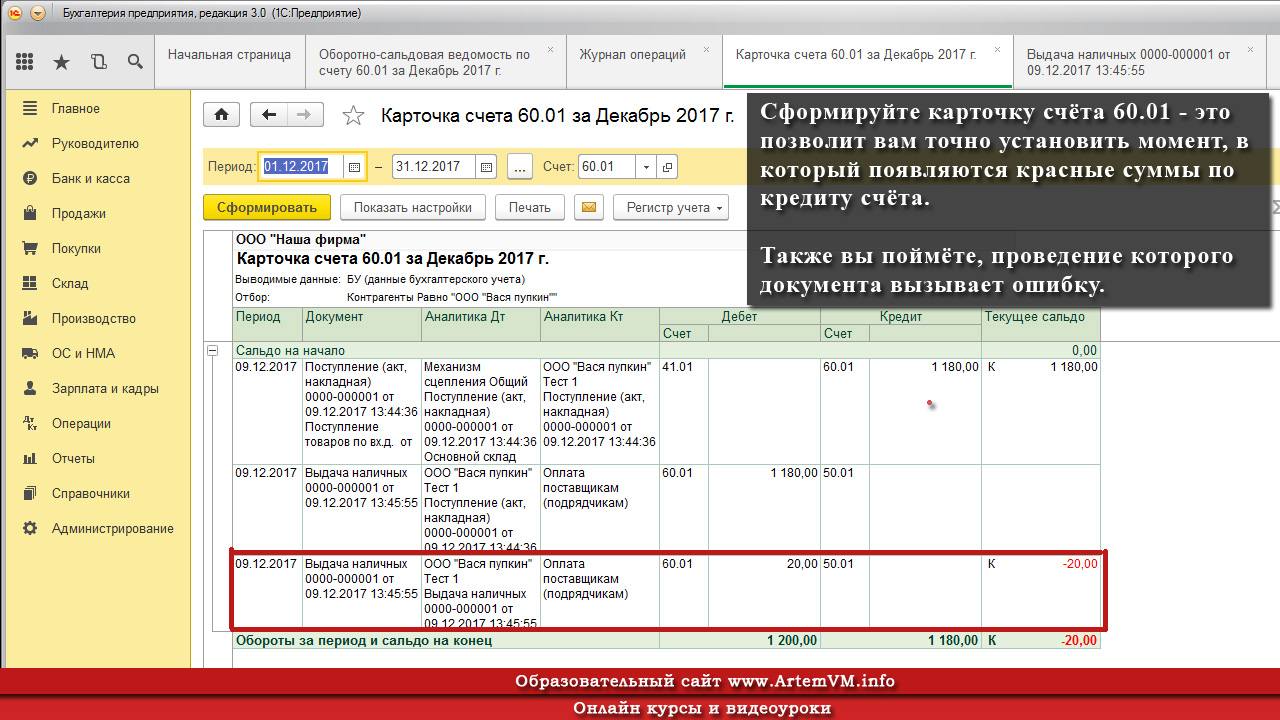

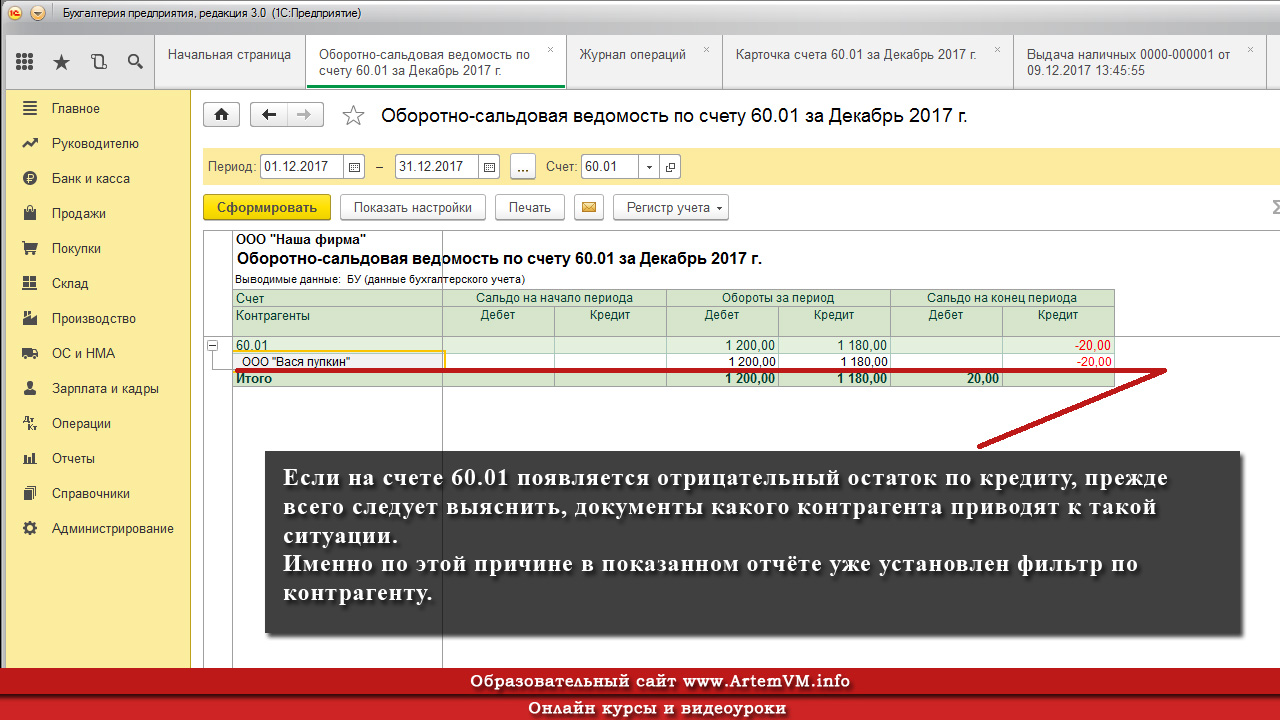

Счет 60 Расчеты с поставщиками и подрядчиками – проводки в программе 1С 8.3

На счете 60 “Расчеты с поставщиками” плана счетов бухгалтерского учета собирается информация о расчетах с поставщиками (долги поставщиков или наши долги поставщикам). А именно по данному счету можно узнать сколько мы должны конкретному поставщику или сколько конкретный поставщик должен нашей организации.

Если нам надо узнать всю информацию о поставщике (сколько мы ему должны, сколько он должен нам, какие объемы денежных средств проходили через поставщика), то смело изучаем счет 60 с использованием базовых отчетов в программе 1С (оборотно-сальдовой ведомости, анализа счета, карточки счета).

Корреспондирующие счета по дебету (Дебет 08, 10, 19, 20, 25, 26, 41 – Кредит 60)

Корреспондирующие счета по кредиту (Дебет 60 – Кредит 50, 51, 52)

ПРИХОДУЕМ материалы от поставщика

Проводка: Д. 10 “Материалы” – К.60 “Расчеты с поставщиками”

10 “Материалы” – К.60 “Расчеты с поставщиками”

Описание: проводкой мы зафиксировали “информацию” о поступлении материалов (счет 10) и проводкой мы зафиксировали “информацию” о возникновении “обязательства” перед поставщиком (счет 60) материалов.

Сумма: сумма, указана в док.Торг-12 (накладная).

Дата проводки: дата фактического поступления материалов.

Документ 1С 8.3: док.”Поступление товаров”.

ПРИХОДУЕМ входящий НДС от поставщика

Проводка: Д.19 “НДС по приобретенным ценностям” – К.60 “Расчеты с поставщиками”

Описание: проводкой мы зафиксировали “информацию” о поступлении входящего НДС (счет 19) и проводкой мы зафиксировали “информацию” о возникновении “обязательства” перед поставщиком (счет 60) материалов.

Сумма: сумма НДС, указана в док.Счет-фактура .

Дата проводки: дата в док.Счет-фактура.

Документ 1С 8.3: док.”Поступление товаров”.

ОПЛАТА поставщику

Проводка: Д.60 “Расчеты с поставщиками” – К.51 “Расчетный счет”

Описание: проводкой мы зафиксировали “информацию” об уменьшении долга перед поставщиком (счет 60) и проводкой мы зафиксировали “информацию” о расходовании денежных средств со счета (счет 51).

Сумма: сумма в док.”Выписка по счету” .

Дата проводки: дата расходования денежных средств.

Документ 1С 8.3: док.”Списание с расчетного счета”.

Счет 60 в бухгалтерском учете (бухучете) для чайников: структура и пример

Счет 60 в бухгалтерском учете для чайников

При подготовке к зачету или экзамену по бухучету нужно знать, что часто преподы любят спрашивать про разные счета и проводки в бух.учете. Для чайников полезно будет узнать, что значит счет 60. Об этом и поговорим в нашей сегодняшней статье.

Любое предприятие занимается учетом расчетов с подрядчиками и поставщиками. Сюда входят не только поставки товара, но и разного рода выполнение работ и оказание услуг.

Счет 60: учет расходов с поставщиками

В счете 60 отображаются все взаимоотношения с поставщиками. Поэтому этот счет и называется «Расчеты с поставщиками и подрядчиками».

В колонке с дебетом отражается оплата поставщику за товар/услугу/работу, в колонке по кредиту – долг организации перед поставщиками.

счет 60 в бухгалтерском учете для чайников

А в данной таблице можно посмотреть основные проводки по счету 60, которые будут полезны студентам:

Счет 60 в бухгалтерском учете

Счет 60: учет выданных авансов

Если организация перечисляет поставщику аванс в счет предстоящей поставки товара или услуг, в таблице необходимо сделать пометку «аванс выданный» (ему присуждается номер субсчета К50).

Пример можно увидеть в табличке:

Счет 60 в бухгалтерском учете

Счет 60: учет векселя для погашения задолженности

В обеспечение задолженности выдается вексель. В этом случае в таблице нужно открыть субсчет «Выданные векселя», как в таблице:

В этом случае в таблице нужно открыть субсчет «Выданные векселя», как в таблице:

Счет 60 в бухгалтерском учете

Информации по бухучету (счет 60) существует довольно много, и не всегда она дается легко. Мы стараемся предоставить ее максимально доступно и понятно. Ну а если и этого мало, и вам кроме понимания темы нужно выполнить какую-нибудь супер-сложную контрольную/лабораторную/курсовую по этому странному предмету – обращайтесь сами знаете куда.

Автор: Наталья

Наталья – контент-маркетолог и блогер, но все это не мешает ей оставаться адекватным человеком. Верит во все цвета радуги и не верит в теорию всемирного заговора. Увлекается «нейрохиромантией» и тайно мечтает воссоздать дома Александрийскую библиотеку.

Верит во все цвета радуги и не верит в теорию всемирного заговора. Увлекается «нейрохиромантией» и тайно мечтает воссоздать дома Александрийскую библиотеку.

Счет 60 (601, 602, 603, 604, 605, 606) Краткосрочные ссуды

«Краткосрочные ссуды»

Тема: План счетов бухгалтерского учета Украины.

Нa счете 60 «Краткосрочные ссуды» ведетcя учет расчетов в национaльной и иностранной валютах пo кредитам банков, срок возвратa которых нe превышает двенадцати мeсяцев с даты баланса, и по ссудам, срок погашeния которых истек.

Тип: Пассивные счета.

По крeдиту счета отражаются суммы получeнных кредитов (займов), по дeбету — сумма их погашения и пeревод в долгосрочные обязательства в случаe отсрочки кредитов (ссуд).

Дополнительно: Скачайте “Справочник бухгалтера”

Счет 60 «Краткосрочные ссуды» имeет следующиe субсчeта:

601 «Краткосрочныe крeдиты банков в национальной валюте» [смотрите Учет кредитов];

602 «Краткосрочные крeдиты банков в иностранной валюте» [смотрите Учет валютного кредита];

603 «Oтсроченные краткосрочные кредиты банков в национальной валюте»;

604 «Отсрочeнные краткосрочные кредиты банков в иностранной вaлюте»;

605 «Просрочeнные ссуды в национальной вaлюте»;

606 «Просрочeнные ссуды в иностранной валюте».

Аналитичeский учет ведется по заимодатeлям (банкам) в разрeзе каждого кредита (ссуды) отдeльно и срокам их погашeния [см. Аналитические счета, аналитический учет].

Смотрите также сборники:

Бухгалтерский учет, Бухгалтерские проводки, Бухгалтерский баланс.

Счет 60 коррeспондируeт

|

по дeбету с кредитом счeтов: 14 «Долгосpочныe финансовые инвeстиции» 15 «Кaпитальныe инвестиции» 30 «Наличность» 31 «Счeта в банках» 33 «Прочиe средства» 34 «Краткосрочныe векселя полученные» [дополнительно – Учет расчетов векселями] 36 «Расчeты с покупателями и заказчиками» 37 «Расчeты с разными дeбиторами» 41 «Паeвой капитал» 46 «Нeоплаченный капитал» 48 «Цeлевое финансирование и целевые поступлeния» 50 «Долгосрочныe ссуды» 55 «Прочиe долгосрочные обязатeльства» 60 «Краткосрочныe ссуды» 68 «Расчeты по прочим операциям» [пример – Учет у должника при оплате поручителем кредита] 71 «Прочий опeрационный доход» 73 «Прочиe финансовые доходы» Скачайте: Справочник “Бухгалтерские проводки” |

по крeдиту с дeбeтом счетов: 14 «Долгосрочные финансовыe инвестиции» 15 «Капитальныe инвестиции» 30 «Наличность» 31 «Счета в банках» 33 «Прочиe средства» 35 «Текущие финансовыe инвестиции» 37 «Расчeты с разными дeбиторами» 45 «Изъятый капитал» 48 «Цeлевое финансирование и целевые поступлeния» 50 «Долгосрочныe ссуды» 51 «Долгосрочныe векселя выданные» 53 «Долгосрочныe обязатeльства по аренде» 60 «Краткосрочныe ссуды» 61 «Тeкущая задолженность по долгосрочным обязатeльствам» 62 «Краткосрочные векселя выданные» 63 «Расчeты с поставщиками и подрядчиками» 64 «Расчeты по налогам и платeжам» [дополнительно – Учет налогов] 65 «Расчeты по страхованию» 68 «Расчeты по прочим опeрациям» 84 «Прочиe операционныe расходы» 91 «Общeпроизводственные расходы» 92 «Административные расходы» [смотрите Административные расходы (проводки)] 93 «Расходы на сбыт» [смотрите Расходы на сбыт (проводки)] 94 «Прочие расходы операционной деятeльности» 95 «Финансовыe расходы» |

Ещe страницы по темe Счет 60 (601, 602, 603, 604, 605, 606, ссуды, кредиты):

Устаревание счетов и почтовых отправлений

На счете «Расходы по безнадежным долгам» отражаются кредитные убытки, возникшие в течение периода времени, указанного в отчете о прибылях и убытках. Расходы по безнадежным долгам – это временный счет в отчете о прибылях и убытках, то есть он закрывается в конце каждого отчетного года. ( Закрыто означает, что остаток на счете переводится в нераспределенную прибыль, возможно, через сводный счет доходов.) Закрытие расходов по безнадежным долгам и обнуление его баланса означает, что счет готов принять и подсчитать кредитные убытки на следующий отчетный год .

Расходы по безнадежным долгам – это временный счет в отчете о прибылях и убытках, то есть он закрывается в конце каждого отчетного года. ( Закрыто означает, что остаток на счете переводится в нераспределенную прибыль, возможно, через сводный счет доходов.) Закрытие расходов по безнадежным долгам и обнуление его баланса означает, что счет готов принять и подсчитать кредитные убытки на следующий отчетный год .

Резерв по сомнительным счетам отражает в балансе расчетную сумму безнадежных счетов, включенных в дебиторскую задолженность. Балансовые счета почти всегда представляют собой постоянных счетов , то есть их остатки переносятся на следующий отчетный период. Другими словами, они не закрываются и их балансы не обнуляются.

Поскольку счет расходов по безнадежным долгам закрывается каждый год, а резерв по сомнительным счетам – нет, эти два баланса, скорее всего, не будут равны после первого года работы компании.

Например, предположим, что в конце первого года работы расход по безнадежным долгам компании имел дебетовое сальдо в размере 14 000 долларов, а его Резерв для сомнительных счетов имел кредитный баланс в размере 14 000 долларов. Поскольку остатки на счете отчета о прибылях и убытках закрываются в конце года, начальное сальдо компании в расходах по безнадежным долгам на второй год деятельности составляет 0 долларов. Однако кредитовый баланс в размере 14 000 долларов США на покрытие сомнительных счетов переносится на второй год.Если корректирующая запись в размере 3000 долларов США будет сделана в течение 2-го года, Расходы по безнадежным долгам сообщат о дебетовом балансе в 3000 долларов, в то время как Резерв для сомнительных счетов может сообщить о кредитовом балансе в размере 17000 долларов.

Поскольку остатки на счете отчета о прибылях и убытках закрываются в конце года, начальное сальдо компании в расходах по безнадежным долгам на второй год деятельности составляет 0 долларов. Однако кредитовый баланс в размере 14 000 долларов США на покрытие сомнительных счетов переносится на второй год.Если корректирующая запись в размере 3000 долларов США будет сделана в течение 2-го года, Расходы по безнадежным долгам сообщат о дебетовом балансе в 3000 долларов, в то время как Резерв для сомнительных счетов может сообщить о кредитовом балансе в размере 17000 долларов.

Опять же, причины разницы в остатках на счетах: 1) Расходы по безнадежным долгам – это временный счет, который сообщает о кредитных убытках только за период, указанный в отчете о прибылях и убытках, и 2) Резерв на сомнительные счета – это постоянный счет, на котором указывается приблизительная сумма. для всей безнадежной дебиторской задолженности, отраженной в разделе «Дебиторская задолженность по активам» на дату составления баланса.

Сроки дебиторской задолженности

Загрузите нашу форму и шаблон для устаревания дебиторской задолженности

Счет главной книги «Дебиторская задолженность» обычно содержит только итоговые суммы и называется контрольным счетом . Подробная информация о контрольном счете – о каждой продаже в кредит для каждого покупателя – находится в вспомогательной книге для дебиторской задолженности. Общая сумма всех деталей вспомогательной книги должна быть равна общей сумме, указанной в контрольном счете.

Подробная информация в вспомогательной книге дебиторской задолженности используется для подготовки отчета, известного как устаревание дебиторской задолженности . Этот отчет обращает внимание руководства на счета, которые медленно платят. Это также полезно при определении суммы баланса, необходимой в резерве для сомнительных счетов.

Отчет о старении дебиторской задолженности обычно создается путем сортировки неоплаченных счетов-фактур продаж во вспомогательной книге – сначала по покупателям, а затем по дате счетов-фактур. Если компания продает товары (или предоставляет услуги) и позволяет клиентам произвести оплату через 30 дней, в этом отчете будет указано , сколько ее дебиторской задолженности просрочено. Он также сообщает о том, насколько просрочены по счетам.

Если компания продает товары (или предоставляет услуги) и позволяет клиентам произвести оплату через 30 дней, в этом отчете будет указано , сколько ее дебиторской задолженности просрочено. Он также сообщает о том, насколько просрочены по счетам.

Одним щелчком мыши большинство программ бухгалтерского учета предоставят отчет о старении дебиторской задолженности. Например, программное обеспечение Gem Merchandise Co. просматривает операции с дебиторской задолженностью каждого клиента и сравнивает дату каждого неоплаченного счета-фактуры с датой отчета.Если мы предположим, что отчет датирован 31 августа и что срок кредита Gem составляет 30 дней нетто, любые неоплаченные счета-фактуры с датой августа будут классифицированы как текущих . Любые неоплаченные счета с датой в июле классифицируются как 1–30 дней с просрочкой . Любые неоплаченные счета за июнь классифицируются как 31–60 дней с просрочкой и так далее. Отсортированная информация представлена в отчете, который выглядит примерно так:

Если покупатель понимает, что один из его поставщиков не обеспечивает своевременного взыскания своей дебиторской задолженности, он может воспользоваться этим путем дальнейшей отсрочки платежа, чтобы вовремя заплатить более требовательным поставщикам. Это подвергает продавца риску, поскольку более старая неоплаченная дебиторская задолженность с большей вероятностью станет убытком по кредиту. Отчет об устаревании дебиторской задолженности помогает руководству отслеживать и собирать дебиторскую задолженность более своевременно.

Это подвергает продавца риску, поскольку более старая неоплаченная дебиторская задолженность с большей вероятностью станет убытком по кредиту. Отчет об устаревании дебиторской задолженности помогает руководству отслеживать и собирать дебиторскую задолженность более своевременно.

Старение, используемое при расчете резерва

Старение дебиторской задолженности также можно использовать для оценки кредитового баланса, необходимого в резерве компании на сомнительные счета. Например, исходя из прошлого опыта, компания может сделать предположение, что непросроченные счета с вероятностью 99% будут взысканы полностью.Счета с просрочкой на 1–30 дней с вероятностью 97% будут взысканы полностью, а счета с просрочкой на 31–60 дней – с вероятностью 90%. По оценкам компании, вероятность взыскания счетов более чем на 60 дней составляет 60%. При такой вероятности сбора вероятность того, что не соберет , составляет 1%, 3%, 10% и 40% соответственно.

Если мы умножим итоговые показатели отчета о сроках погашения дебиторской задолженности на вероятность непогашения, мы получим ожидаемую сумму безнадежной дебиторской задолженности. Это показано ниже:

Это показано ниже:

Это вычисление оценивает сальдо, необходимое для резерва под сомнительные счета на 31 августа, как кредитовое сальдо в 8 585 долларов.

Рассылка писем клиентам

Чтобы повысить вероятность взыскания (и избежать расходов по безнадежным долгам), многие продавцы готовят и рассылают ежемесячные отчеты всем клиентам, у которых есть остатки на счетах дебиторской задолженности. При умелой формулировке продавец может использовать это заявление, чтобы сказать «спасибо за продолжающийся бизнес», в то же время «напомнив» покупателю, что дебиторская задолженность находится под контролем и ожидается оплата.Чтобы побудить клиентов производить своевременную оплату, в отчете может быть указано, что по просроченным счетам начисляются проценты по годовой ставке 18% (1,5% в месяц). Поскольку транзакции обычно детализируются в выписке, некоторые клиенты используют выписку как средство для сравнения своих записей с записями продавца.

Определение графика старения

Что такое график старения?

График устаревания – это бухгалтерская таблица, в которой отображается дебиторская задолженность компании, упорядоченная по срокам погашения. График устаревания, который часто создается бухгалтерским программным обеспечением, может помочь компании увидеть, вовремя ли платят ее клиенты. Это разбивка дебиторской задолженности по возрасту неоплаченного счета, а также имя клиента и сумма к оплате.

График устаревания, который часто создается бухгалтерским программным обеспечением, может помочь компании увидеть, вовремя ли платят ее клиенты. Это разбивка дебиторской задолженности по возрасту неоплаченного счета, а также имя клиента и сумма к оплате.

Ключевые выводы

- Графики старения – это бухгалтерские таблицы, которые компании используют, чтобы узнать, своевременно ли производятся или принимаются платежи.

- Эти расписания можно настроить так, чтобы они включали любые временные рамки, которые компания хочет отслеживать, но обычно включают менее 30 дней, 1-30 дней просрочки, 30-60 дней просрочки и более 90 дней просрочки.

- Использование графиков устаревания может помочь компаниям выявить проблемы с денежными потоками до того, как они станут еще более серьезной проблемой.

- Графики старения могут помочь компаниям выявить проблемы с их кредитной политикой.

Как работает график старения

График устаревания часто разделяет счета на текущие (менее 30 дней), просроченные на 1–30 дней, просроченные на 30–60 дней, просроченные на 60–90 дней и просроченные более чем на 90 дней. Компании могут использовать графики устаревания, чтобы видеть, какие счета просрочены и каким клиентам нужно отправлять напоминания об оплате или, если они слишком далеко отстают, отправлять в сборы.Компания хочет, чтобы как можно больше ее счетов были как можно более актуальными, потому что чем дольше счет просрочен, тем больше вероятность, что он никогда не будет оплачен, что приведет к убыткам.

Компании могут использовать графики устаревания, чтобы видеть, какие счета просрочены и каким клиентам нужно отправлять напоминания об оплате или, если они слишком далеко отстают, отправлять в сборы.Компания хочет, чтобы как можно больше ее счетов были как можно более актуальными, потому что чем дольше счет просрочен, тем больше вероятность, что он никогда не будет оплачен, что приведет к убыткам.

Вот пример графика старения:

| Пример графика старения | ||||||

|---|---|---|---|---|---|---|

| Заказчик | Итого к оплате | Текущий (до 30 дней) | Просрочка на 1-30 дней | 31-60 дней | 61-90 дней | Более 90 дней |

| ABC Inc. | 10 000 долл. США | 8 000 долл. США | 2 000 долл. США США | |||

| Компания XYZ | 7 000 долл. США | 3000 долларов США | 3000 долларов США | 1000 долларов США | ||

| Land Co. | 2 500 долл. США | 2 000 долл. США | 500 долл. США | |||

| Итого | 19 500 долл. США | 10 000 долл. США | 2 000 долл. США | 3 500 долл. США | 3000 долларов США | 1 000 долл. США |

Компания может испытывать финансовые затруднения, если у нее имеется значительное количество просроченных счетов.Возможно, ему придется занять деньги, чтобы остаться на плаву из-за неоплаченных счетов. Это еще больше повлияет на чистую прибыль компании, поскольку она будет нести ответственность за выплату процентов по займам. Каждый день просрочки платежа будет иметь какое-то влияние на финансовое положение компании, и каждая просроченная учетная запись многократно влияет на это.

Чем дольше просрочка по счету, тем больше сомнений в том, что платеж будет получен. График старения позволяет компаниям оставаться на вершине A / R в надежде ограничить сомнительные счета.

Преимущества графиков старения

Графики старения часто используются менеджерами и аналитиками для оценки операционных и финансовых показателей бизнеса. Они особенно полезны для управления оборотным капиталом. Графики устаревания могут помочь компаниям прогнозировать свои денежные потоки, классифицируя незавершенные обязательства по срокам от самого раннего до последнего и классифицируя ожидаемый доход по количеству дней с момента отправки счетов.

Денежный поток важен для бизнеса, потому что многие предприятия терпят неудачу из-за отрицательного денежного потока.Вот почему отслеживание движения денежных средств – важный элемент поддержания здорового и успешного бизнеса. Помимо внутреннего использования, графики старения могут также использоваться кредиторами при оценке того, давать ли компании в долг деньги.

Кроме того, аудиторы могут использовать графики сроков погашения при оценке стоимости дебиторской задолженности фирмы. Если одни и те же клиенты неоднократно отображаются как просроченные в графике старения дебиторской задолженности, компании может потребоваться переоценить, следует ли продолжать вести с ними дела.График сроков погашения дебиторской задолженности также можно использовать для оценки долларовой суммы или процента дебиторской задолженности, которые, вероятно, не могут быть взысканы. Это может позволить бизнесу действовать проактивно, а не реагировать.

Зная процент дебиторской задолженности, которая может быть безнадежной, бизнес может искать решения своей проблемы с денежными потоками до того, как проблема выйдет из-под контроля. Для определенных отраслей, таких как розничная торговля или производство, графики старения могут играть важную роль в установлении стандартов кредитования.Если компания замечает, что у нее постоянная проблема с большим количеством просроченных счетов, она может подумать о повышении своих стандартов, когда дело касается кредитного рейтинга клиента.

Определение устаревания дебиторской задолженности – AccountingTools

Если отчет создается с помощью программного обеспечения бухгалтерского учета (что обычно и имеет место), то обычно можно перенастроить отчет для разных диапазонов дат. Например, если условия оплаты составляют 15 дней нетто, то диапазон дат в крайнем левом столбце должен быть только для первых 15 дней.При этом счета-фактуры 16-дневной давности падают во второй столбец, что указывает на то, что они просрочены к оплате.

Отчет в основном содержит счета-фактуры, но может также содержать кредитовые авизо, которые не использовались клиентами или которые еще не были сопоставлены с неоплаченным счетом-фактурой.

Отчет о сроках погашения также используется в качестве инструмента для оценки потенциальных безнадежных долгов, которые затем используются для пересмотра резерва по сомнительным счетам. Обычный метод для этого – получить исторический процент сумм в долларах по счету-фактуре в каждом диапазоне дат, который обычно становится безнадежным долгом, и применить эти проценты к итоговым значениям столбца в самом последнем отчете о старении.

Например, компания исторически имела 1% безнадежных долгов по статьям в 30-дневном периоде, 5% безнадежных долгов в 31-60 дневном периоде и 15% безнадежных долгов в 61+ дневном периоде. Его последний отчет о старении дебиторской задолженности содержит 500 000 долларов в 30-дневном периоде, 200 000 долларов в периоде 31–60 дней и 50 000 долларов в периоде времени 61+. На основе этой информации у компании должен быть резерв на сомнительные счета в размере 22 500 долларов США, который рассчитывается следующим образом:

(500 000 долларов США x 1%) + (200 000 долларов США x 5%) + (50 000 долларов США x 15%) = 22 500 долларов США

. Отчет о старении используется кредитным отделом, который может просматривать текущий статус оплаты любых неоплаченных счетов-фактур, чтобы узнать, следует ли изменить лимиты кредитования клиентов.Это не идеальное использование отчета, поскольку кредитный отдел должен также проверять счета, которые уже были оплачены в недавнем прошлом. Тем не менее, отчет дает хорошее представление о краткосрочном финансовом положении клиентов.

Наконец, аудиторы компании могут использовать отчет для выбора счетов-фактур, по которым они хотят выпустить подтверждения в рамках своей аудиторской деятельности на конец года.

Термины, аналогичные старению дебиторской задолженности

Старение дебиторской задолженности также известно как график дебиторской задолженности.Вариант состоит в том, что этот график может содержать простой список дебиторской задолженности по клиентам, а не разбивать ее по возрасту.

Сопутствующие курсы

Руководство по кредиту и инкассо

Как проводить аудит дебиторской задолженности

Руководство по новому контроллеру

Векселя к получению – Principlesofaccounting.com

Письменное обещание клиента или покупателя выплатить определенную сумму денег в конкретную дату в будущем называется дебиторской задолженностью .Такие векселя могут возникать в результате множества обстоятельств, не в последнюю очередь из-за того, что кредит предоставляется новому клиенту, не имеющему формальной предыдущей кредитной истории. Кредитор использует примечание, чтобы сделать ссуду законной и имеющей исковую силу. По таким векселям обычно начисляются проценты. Изготовитель векселя является стороной, обещающей произвести платеж, получатель платежа является стороной, которой будет произведен платеж, основная сумма является заявленной суммой векселя, а срок погашения является днем записка подлежит оплате.

Кредитор использует примечание, чтобы сделать ссуду законной и имеющей исковую силу. По таким векселям обычно начисляются проценты. Изготовитель векселя является стороной, обещающей произвести платеж, получатель платежа является стороной, которой будет произведен платеж, основная сумма является заявленной суммой векселя, а срок погашения является днем записка подлежит оплате.

Проценты – это комиссия, взимаемая с заемщика денежных средств за использование денег. Конкретная сумма процентов зависит от размера, ставки и продолжительности векселя. В математической форме проценты равны основной сумме x ставке x времени. Например, 60-дневная векселя на 1000 долларов с процентной ставкой 12% в год принесет проценты в размере 20 долларов (1000 долларов x 12% x 60/360). Обратите внимание, что в этом расчете «время» составляло 60 дней из 360 дней в году. Очевидно, что в году обычно 365 дней, поэтому дробь могла быть 60/365. Но для простоты расчет процентов нередко основывается на предполагаемом 360-дневном году или 30-дневном месяце. Это предположение, вероятно, уходит корнями в те времена, когда еще не существовало электронных калькуляторов, поскольку вычисление получаемых процентов намного проще. Но при сегодняшних технологиях 360-дневный год практически не имеет практического применения, за исключением того, что он приносит пользу кредитору, производя немного более высокую сумму процентов – caveat emptor ( латинское означает «пусть покупатель остерегается» )! Следующие ниже иллюстрации сохранят этот подход с целью получения красивых круглых чисел, которым легко следовать.

Но для простоты расчет процентов нередко основывается на предполагаемом 360-дневном году или 30-дневном месяце. Это предположение, вероятно, уходит корнями в те времена, когда еще не существовало электронных калькуляторов, поскольку вычисление получаемых процентов намного проще. Но при сегодняшних технологиях 360-дневный год практически не имеет практического применения, за исключением того, что он приносит пользу кредитору, производя немного более высокую сумму процентов – caveat emptor ( латинское означает «пусть покупатель остерегается» )! Следующие ниже иллюстрации сохранят этот подход с целью получения красивых круглых чисел, которым легко следовать.

Учет векселей к получению

Чтобы проиллюстрировать порядок учета дебиторской задолженности, предположим, что Бутчко первоначально продал товары на сумму 10 000 долларов на счет компании Hewlett. Позднее Hewlett запросил дополнительное время для оплаты и согласился выпустить официальную трехмесячную вексель с процентной ставкой 12% в год. Запись о преобразовании дебиторской задолженности в официальную запись выглядит следующим образом:

Запись о преобразовании дебиторской задолженности в официальную запись выглядит следующим образом:

При наступлении срока погашения запись Бучко в инкассо для суммы погашения будет выглядеть следующим образом:

Dishonored Note

Если Hewlett опозорил вексель при наступлении срока погашения (т.е., отказался платить), то Бучко готовил такую запись:

Дебиторская задолженность по дебиторской задолженности отражает надежду на получение в конечном итоге всех причитающихся сумм, включая проценты. Если бы Бутчко ожидал трудностей со взысканием дебиторской задолженности, соответствующие резервы были бы установлены таким же образом, как это было показано ранее в этой главе.

Примечания и корректировочные записи

На иллюстрациях к Бучко вся деятельность произошла в одном и том же отчетном году. Однако, если бы у Бучко был конец отчетного года 30 июня, то потребовалась бы корректировка, чтобы отразить начисленные проценты на конец года. Соответствующие записи иллюстрируют эту важную концепцию начисления:

Однако, если бы у Бучко был конец отчетного года 30 июня, то потребовалась бы корректировка, чтобы отразить начисленные проценты на конец года. Соответствующие записи иллюстрируют эту важную концепцию начисления:

Запись для выставления векселей к получению:

Запись для начисления процентов на конец 30 июня:

Запись для записи инкассо векселя (включая суммы, ранее начисленные на 30 июня):

Следующий рисунок должен помочь понять эти записи:

| Вы узнали? |

|---|

| В чем разница между дебиторской задолженностью и векселем к получению? |

| Уметь определять термины, относящиеся к примечаниям (например,g., создатель, получатель, принципал и т. д.). |

| Как рассчитываются «проценты» по обязательству? |

Уметь учитывать различные фазы жизненного цикла векселя, включая выпуск, начисление процентов и срок погашения. |

| Умейте объяснять бесчестие банкноты. |

Дебиторская задолженность – Что такое дебиторская задолженность?

Сумма, которую должен компании клиент, который приобрел товары или услуги в кредит

Следите за деньгами, которые должны вашей компании.Ваша дебиторская и кредиторская задолженность автоматически обновляется с помощью полной системы бухгалтерского учета, такой как Debitoor.

Дебиторская задолженность, классифицируемая как оборотный актив, представляет собой краткосрочные остатки, которые подлежат оплате в течение согласованного периода времени. Это самый ликвидный вид активов после наличных денег.

Счет-фактура, в которой указаны конкретные условия, такие как «60 дней нетто», указывает на то, что продажа была произведена со счета, а не за наличные. Термин «60 дней нетто» означает, что общая сумма счета должна быть возвращена в конце 60-дневного периода.

Учет дебиторской задолженности

Сумма дебиторской задолженности увеличивается по дебету и уменьшается по кредиту. Когда от дебитора поступает платеж наличными, денежные средства увеличиваются, а дебиторская задолженность уменьшается. При записи транзакции денежные средства списываются, а дебиторская задолженность зачисляется.

Кредиторская задолженность регистрируется почти таким же образом, но в обратном порядке – ваша компания покупает товары или услуги в кредит и увеличивает «кредиторскую задолженность».

Дебиторская задолженность по дебету

Используя старую бухгалтерскую программу или Excel, значения дебиторской и кредиторской задолженности необходимо вводить и балансировать вручную. Однако в автоматизированной системе учета, такой как Debitoor, эти суммы автоматически корректируются и балансируются при получении платежа.

Например,

Компания Анны продает ювелирных изделий на 1200 фунтов стерлингов розничному продавцу, который покупает их в кредит. У продавца есть 30 дней на то, чтобы заплатить полную сумму 1200 фунтов стерлингов (30 дней нетто).Когда заказ подтверждается, компания Анны уменьшает свои запасы на 1200 фунтов стерлингов и увеличивает дебиторскую задолженность на 1200 фунтов стерлингов. Через 30 дней, после того как розничный торговец заплатил 1200 фунтов стерлингов, компания Anna’s увеличивает свою денежную сумму на 1200 фунтов стерлингов и уменьшает свою дебиторскую задолженность на 1200 фунтов стерлингов – в бухгалтерской системе это автоматически корректируется в остатках!

У продавца есть 30 дней на то, чтобы заплатить полную сумму 1200 фунтов стерлингов (30 дней нетто).Когда заказ подтверждается, компания Анны уменьшает свои запасы на 1200 фунтов стерлингов и увеличивает дебиторскую задолженность на 1200 фунтов стерлингов. Через 30 дней, после того как розничный торговец заплатил 1200 фунтов стерлингов, компания Anna’s увеличивает свою денежную сумму на 1200 фунтов стерлингов и уменьшает свою дебиторскую задолженность на 1200 фунтов стерлингов – в бухгалтерской системе это автоматически корректируется в остатках!

Коэффициент оборачиваемости дебиторской задолженности

Цель коэффициента – измерить количество времени, которое требуется компании для получения дебиторской задолженности в среднем.Это измерение, позволяющее оценить эффективность компании с точки зрения использования активов. Обычно это выполняется ежегодно.

Для расчета:

Коэффициент оборачиваемости = Чистые кредитные продажи / Средняя чистая дебиторская задолженность

Значение коэффициента

Продолжительность периода сбора является важным показателем того, когда компания может ожидать получения денежных средств, и, следовательно, дает представление о текущей ситуации с ликвидностью.

Например: John’s Company имеет коэффициент оборачиваемости 8, что означает, что дебиторская задолженность обычно оборачивается 8 раз в год, поэтому John’s Company собирает свою дебиторскую задолженность каждые 45.6 дней.

Чтобы определить среднее количество дней, в течение которых компания собирает дебиторскую задолженность, разделите 365 (количество дней в году) на коэффициент (8), чтобы получить ответ: в данном случае 45,6 дней.

Что такое отчет о сроках погашения дебиторской задолженности и как им пользоваться

5 мин. Читать

- Ступица

- Отчеты

- Что такое отчет о старении дебиторской задолженности?

Отчет о старении дебиторской задолженности – это запись, которая показывает неоплаченные остатки по счетам вместе с продолжительностью, в течение которой они просрочены.Этот отчет помогает предприятиям выявлять открытые счета-фактуры и позволяет им следить за медленно платящими клиентами.

О чем эта статья:

Что такое метод устаревания дебиторской задолженности?

В бухгалтерском учете старение дебиторской задолженности относится к методу сортировки дебиторской задолженности по сроку погашения для оценки расходов по безнадежной задолженности перед бизнесом.

Дебиторская задолженность возникает, когда предприятие предоставляет клиентам товары и услуги в кредит.Например, вы можете разрешить клиентам оплачивать товары через 30 дней после их доставки. Они представляют собой актив для бизнеса.

Для определения среднего возраста дебиторской задолженности и выявления потенциальных убытков от клиентов предприятия регулярно готовят отчет о старении дебиторской задолженности. Это позволяет им собирать эти счета как можно скорее, чтобы перевести деньги на банковский счет.

В отчете о сроках погашения дебиторской задолженности будет указан непогашенный остаток по каждому клиенту. Затем он сортируется по столбцам, например: «Текущий», просрочка на 1–30 дней, просрочка на 31–60 дней, просрочка на 61–90 дней, просрочка на 91–120 дней и просрочка на 120+ дней.

Каков график старения?

График устаревания – это таблица, которая показывает взаимосвязь между неоплаченными счетами-фактурами и счетами предприятия с соответствующими сроками оплаты. Это называется графиком старения, потому что дебиторская задолженность разбита на возрастные категории. Он показывает общий остаток дебиторской задолженности, которая оставалась непогашенной в течение определенных периодов времени.

График устаревания перечисляет дебиторскую задолженность с возрастом менее 30 дней, менее 45 дней или более / менее 90 дней.Это используется для определения того, кто из его клиентов платит вовремя, а также может использоваться для оценки денежных потоков.

Вот пример отчета о старении аккаунтов:

Источник: https://legacy.dev.freshenv.com/support/what-is-an-accounts-aging-report

В этом отчете вы найдете список каждого контакта с общей суммой в нижней части, отсортированный по количеству дней, в течение которых сумма должна быть оплачена. Большинство пакетов программного обеспечения для бухгалтерского учета помогают автоматически составлять этот график устаревания, а также позволяют экспортировать список в Excel или PDF.

Как используются графики старения?

НАСТРОЙКА КРЕДИТНОЙ ПОЛИТИКИ

График устаревания используется для выявления клиентов, которые опаздывают с оплатой счетов. Если основная часть просроченной суммы относится к одному клиенту, компания может предпринять необходимые шаги для обеспечения своевременного получения средств со счета клиента.

Если есть несколько клиентов с просроченной задолженностью, превышающей 60 дней, это может сигнализировать о необходимости ужесточения кредитной политики в отношении существующих и новых клиентов.

ВЫЯВЛЕНИЕ ПРОБЛЕМ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ

График устаревания также выявляет любые недавние изменения и обнаруживает проблемы в дебиторской задолженности. Это может дать необходимые ответы для защиты вашего бизнеса от проблем с денежным потоком.

РАСЧЕТ РАЗВИТИЯ СВОБОДНОЙ ЗАДОЛЖЕННОСТИ

Метод определения срока дебиторской задолженности используется для оценки суммы безнадежной задолженности, которая включает приблизительную сумму дебиторской задолженности, которая не может быть взыскана.

Используется как конечное сальдо резерва по сомнительным счетам.

Хотя процентное соотношение для каждой группы разное и основано на прошлом опыте и текущих экономических условиях, общее практическое правило состоит в том, что чем дольше дебиторская задолженность остается непогашенной, тем меньше шансов на ее взыскание.

В конце каждого отчетного периода в общий журнал следует вносить корректирующую запись для учета расходов по безнадежным долгам. Вычислите общую сумму предполагаемой безнадежной задолженности, а затем сделайте корректировочную запись, дебетовав счет расходов по безнадежным долгам и начисляя резерв по сомнительным счетам.

Почему важен отчет о старении дебиторской задолженности?

Вот некоторые преимущества, которые предоставляют отчеты о старении дебиторской задолженности:

- Связывайтесь с клиентами через регулярные промежутки времени, чтобы они знали, что вы в курсе процесса выставления счетов и сбора платежей

- Оцените условия оплаты с поставщиками и внесите необходимые изменения

- Север связи с клиентами, которые регулярно не могут вовремя оплачивать свои счета, что, в свою очередь, может привести к проблемам с движением денежных средств для бизнеса.

- Прекратите предоставление товаров или услуг, прежде чем просрочка платежа станет проблемой, и вам придется списать безнадежные долги. решите использовать ваши неоплаченные счета в качестве инструмента финансирования, один из документов, которые потребуются вашей факторинговой компании, – это отчет о сроках погашения дебиторской задолженности.Он используется для определения ставки факторинга.

Без отчета о старении дебиторской задолженности может быть сложно поддерживать здоровый денежный поток и выявлять потенциально плохие кредитные риски для вашего бизнеса. При создании отчета о старении дебиторской задолженности обязательно включите информацию о клиенте, статус взыскания, общую сумму непогашенной задолженности и финансовую историю каждого клиента.

Задача становится проще, если вы используете бухгалтерское программное обеспечение, которое позволяет настраивать параметры клиента, такие как отправка автоматических напоминаний о платежах для определенных клиентов, указание интервалов отправки напоминаний и возможность включения персонализированного сообщения.

СТАТЬИ ПО ТЕМЕ

Общие сведения о дебиторской задолженности (определение и примеры)

Большинство предприятий продают своим клиентам в кредит. То есть они сразу же доставляют товары и услуги, отправляют счет, а через несколько недель получают оплату. Компании отслеживают все деньги, которые их клиенты должны им, используя счет в своих бухгалтерских книгах, который называется дебиторская задолженность .

Здесь мы рассмотрим, как работает дебиторская задолженность, чем она отличается от кредиторской, и как правильное управление дебиторской задолженностью может ускорить получение платежей.

Что такое дебиторская задолженность?

Дебиторская задолженность – это любые деньги, которые ваши клиенты должны вам за товары или услуги, которые они приобрели у вас в прошлом. Эти деньги обычно собираются через несколько недель и регистрируются как актив на балансе вашей компании. Вы используете дебиторскую задолженность как часть учета по методу начисления.

Где я могу найти дебиторскую задолженность?

Вы можете найти дебиторскую задолженность в разделе «Оборотные активы» вашего баланса или плана счетов.Дебиторская задолженность классифицируется как актив, потому что она обеспечивает ценность для вашей компании. (В данном случае в виде будущего платежа наличными.)

В чем разница между дебиторской и кредиторской задолженностью?

Дебиторская задолженность – это счет активов, представляющий деньги, которые ваши клиенты должны вам.

С другой стороны, кредиторская задолженность– это счет с обязательствами , представляющий деньги, которые вы должны другому бизнесу.

Допустим, вы отправили своему другу бизнес Кита, Keith’s Furniture Inc., счет на 500 долларов в обмен на созданный вами логотип.

Когда Кейт получит ваш счет, он внесет его в свои бухгалтерские книги как кредиторскую задолженность , потому что это деньги, которые он должен заплатить кому-то другому.

Вы запишете это как дебиторскую задолженность на вашей стороне, потому что это деньги, которые вы получите от кого-то другого.

Считается ли дебиторская задолженность выручкой?

Дебиторская задолженность – это счет активов, а не счет доходов.Однако при учете по методу начисления выручка регистрируется одновременно с записью дебиторской задолженности.

В приведенном выше примере вы должны сделать следующую запись в своих книгах в момент выставления счета Keith’s Furniture:

| Счет | Дебет | Кредит |

|---|---|---|

| Дебиторская задолженность – Keith’s Furniture Inc. | 500 долл. США | – |

| Выручка | – | 500 долл. США |

(Если вы хотите понять, почему мы делаем здесь две записи для записи одной транзакции, ознакомьтесь с нашим руководством по двойной записи.)

Но помните: при кассовом учете дебиторской задолженности нет. Согласно этой системе транзакция не считается продажей, пока деньги не поступят на ваш банковский счет.

Что такое «резерв по безнадежным счетам»?

Если вы ведете бизнес достаточно долго, вы рано или поздно столкнетесь с клиентами, которые платят поздно или не платят вовсе. Когда клиент не платит и мы не можем взыскать его дебиторскую задолженность, мы называем это безнадежной задолженностью .

Компании, которые существуют какое-то время, часто заранее оценивают свои безнадежные долги, чтобы убедиться, что дебиторская задолженность, указанная в их финансовых отчетах, не является нереально высокой.Они сделают это, установив так называемый «резерв на безнадежные счета».

Предположим, что ваши общие продажи за год, как ожидается, составят 120 000 долларов, и вы обнаружили, что в типичном году вы не получаете 5% дебиторской задолженности.

Чтобы оценить свои безнадежные долги за год, вы можете умножить общий объем продаж на 5% (120 000 долларов * 0,05). Затем вы должны кредитовать полученную сумму (6000 долларов) на «резерв на безнадежные счета» и дебетовать «расходы по безнадежной задолженности» на ту же сумму:

.| Счет | Дебет | Кредит |

|---|---|---|

| Расходы по безнадежному долгу | 6000 долларов США | – |

| Резерв по безнадежным счетам | – | 6000 долларов США |

Что произойдет, если мои клиенты не заплатят?

Когда становится ясно, что дебиторская задолженность не будет выплачена, мы должны списать ее как расходы по безнадежной задолженности .

Например, предположим, что после нескольких месяцев ожидания, звонка ему по мобильному телефону и разговора с членами его семьи становится ясно, что Кейт исчез и не собирается оплачивать тот счет на 500 долларов, который вы ему отправили.

В этом случае вы списываете «скидку на безнадежные счета» в размере 500 долларов, чтобы уменьшить его на 500 долларов.

Почему?

Помните, что скидка на безнадежные счета – это всего лишь оценка того, сколько вы не получите от своих клиентов.Как только становится ясно, что конкретный клиент не будет платить, больше не будет двусмысленности в том, кто не будет платить.

После того, как вы закончите корректировку безнадежных счетов, вы должны кредитовать «дебиторскую задолженность – Keith’s Furniture Inc.» на 500 долларов, также уменьшив его на 500 долларов. Поскольку мы решили, что счет, который вы отправили Киту, не подлежат взысканию, он больше не должен вам эти 500 долларов.

Таким образом, итоговая запись в журнале будет:

| Счет | Дебет | Кредит |

|---|---|---|

| Резерв по безнадежным счетам | 500 долл. США | – |

| Дебиторская задолженность – Keith’s Furniture Inc. | – | 500 долл. США |

Что, если они все-таки мне заплатят?

Допустим, проходит еще несколько месяцев, и в вашем почтовом ящике появляется таинственный конверт без обратного адреса. Это чек от Keith’s Furniture Inc. на 500 долларов – в конце концов, он все-таки заплатил вам!

Чтобы записать эту транзакцию, вы сначала должны списать «дебиторскую задолженность – Keith’s Furniture Inc.» еще раз на 500 долларов, чтобы вернуть дебиторскую задолженность в свои бухгалтерские книги, и кредитный доход на 500 долларов.

| Счет | Дебет | Кредит |

|---|---|---|

| Дебиторская задолженность – Keith’s Furniture Inc. | 500 долл. США | – |

| Выручка | – | 500 долл. США |

Наконец, чтобы записать платеж наличными, вы должны дебетовать свой «денежный» счет на 500 долларов и кредитовать «дебиторскую задолженность – Keith’s Furniture Inc.» еще раз на 500 долларов, чтобы закрыть его раз и навсегда.

| Счет | Дебет | Кредит |

|---|---|---|

| Денежные средства | 500 долл. США | – |

| Дебиторская задолженность – Keith’s Furniture Inc. | – | 500 долл. США |

Почему важна дебиторская задолженность?

Иметь много клиентов – это здорово. Но если некоторые из них платят вам поздно или не платят вообще, продажа им может нанести ущерб вашему бизнесу. Просрочка платежей от клиентов – одна из основных причин, по которой компании сталкиваются с проблемами движения денежных средств.

Один из лучших способов отслеживать просроченные платежи и следить за тем, чтобы они не выходили из-под контроля, – это рассчитать коэффициент оборачиваемости дебиторской задолженности для вашего бизнеса.

Каков коэффициент оборачиваемости дебиторской задолженности?

Коэффициент оборачиваемости дебиторской задолженности – это простой финансовый расчет, который показывает, насколько быстро ваши клиенты оплачивают свои счета.

Мы рассчитываем его, разделив общую сумму чистых продаж на среднюю дебиторскую задолженность .

Давайте возьмем для примера финансовые результаты вымышленной компании XYZ Inc. за 2018 год.

Допустим, в начале 2018 года (1 января) XYZ Inc.общая дебиторская задолженность составила 2500 долларов. Также предположим, что на конец 2018 года (31 декабря) его общая дебиторская задолженность составляла 1500 долларов. Кроме того, общий чистый объем продаж компании за 2018 год составил ровно 60 000 долларов.

Чтобы получить среднюю дебиторскую задолженность для XYZ Inc. за этот год, мы складываем начальную и конечную суммы дебиторской задолженности и делим их на два:

2500 долларов США + 1500 долларов США / 2 = 2000 долларов США

Затем для расчета коэффициента оборачиваемости дебиторской задолженности мы делим чистую выручку (60 000 долларов) на среднюю дебиторскую задолженность (2000 долларов):

60 000 долл. США / 2 000 долл. США = 30

Это означает, что XYZ Inc.имеет коэффициент оборачиваемости дебиторской задолженности 30. Чем выше этот коэффициент, тем быстрее ваши клиенты платят вам.

Тридцать – это действительно коэффициент оборачиваемости хорошей дебиторской задолженности. Для сравнения: в четвертом квартале 2018 года коэффициент оборачиваемости Apple Inc. составил 15,02.

Чтобы рассчитать средний кредитный период продаж – среднее время, которое требуется вашим клиентам, чтобы заплатить вам – мы делим 52 (количество недель в году) на коэффициент оборачиваемости дебиторской задолженности (30):

52 недели / 30 = 1.73 недели

Это означает, что в 2018 году у клиентов XYZ Inc. уходит в среднем 1,73 недели на оплату счетов. Довольно хорошо!

Что такое график устаревания дебиторской задолженности?

Если у вас много разных клиентов, может быть сложно отследить, кто именно задерживает платежи. Некоторые предприятия создадут график старения дебиторской задолженности для решения этой проблемы.

Вот пример графика старения дебиторской задолженности вымышленной компании XYZ Inc.

График устаревания дебиторской задолженности

XYZ Inc., по состоянию на 22 июля 2019 г.

| Имя клиента | 1-30 дней | 30-60 дней | 60+ дней | Всего |

|---|---|---|---|---|

| Keith’s Furniture Inc. | 500 долл. США | 1 000 долл. США | 500 долл. США | 2 000 долл. США |

| Joe’s Fencing | 500 долл. США | $ 100 | $ 100 | $ 700 |

| Поставка краски ABC | 1 000 долл. США | $ 200 | $ 0 | 1,200 $ |

| Учебные фермы | 1 000 долл. США | $ 0 | $ 100 | $ 1,100 |

| Пицца Нина | 2 000 долл. США | $ 50 | $ 0 | $ 2 050 |

| Итого | 5000 долларов США | $ 1 350 | $ 700 | $ 7 050 |

Беглый взгляд на это расписание может сказать нам, кто будет платить в течение 30 дней, кто отстает от графика, а кто на самом деле .

Например, вы сразу видите, что у Keith’s Furniture Inc. проблемы с своевременной оплатой счетов. Возможно, вы захотите позвонить им и поговорить с ними о том, чтобы вернуть свои платежи в нужное русло.

Что я могу сделать, чтобы люди платили быстрее?

Сопровождение клиентов, опоздавших с оплатой, может быть напряженным и отнимать много времени, но решение проблемы на раннем этапе может избавить вас от множества проблем в будущем. Вот что вы можете сделать, чтобы побудить клиентов платить вам вовремя.

Разработайте четкую кредитную политику

Когда вам не хватает продаж, может возникнуть соблазн ослабить существующие правила предоставления кредита вашим клиентам (также известные как ваша кредитная политика ). Не надо. Это краткосрочное решение, которое обычно вызывает больше проблем, чем решает, и может спустить вашу компанию по скользкой дорожке.

Вместо этого разработайте кристально четкие правила, когда вы можете и не можете предоставлять кредит своим клиентам, и не стесняйтесь применять их, даже если это означает отказ от нескольких человек в краткосрочной перспективе.

Проверяйте новых клиентов, запрашивайте авансовые депозиты по крупным заказам и устанавливайте процентные платежи за просроченные платежи. Когда новый клиент зарегистрируется и увидит эти условия, он с самого начала поймет, что вы серьезно относитесь к оплате.

Дайте им материальное вознаграждение

Один из способов заставить людей платить вам раньше – это окупить их. Предложение им скидки за досрочную оплату счетов – например, 2% скидку при оплате в течение 15 дней, – может обеспечить вам более быструю оплату и снизить расходы ваших клиентов.

Позвоните им и запланируйте регулярные напоминания

Часто бывает достаточно просто поговорить с клиентом по телефону и напомнить ему о просрочке платежа, чтобы заставить его заплатить. Отправка напоминаний по электронной почте через регулярные промежутки времени – скажем, через 15, 30, 45 и 60 дней – также может помочь освежить память ваших клиентов.

Что делать, если они не платят?

Допустим, вы выполнили все вышеперечисленное, но до сих пор не получили свои деньги. Что теперь?

Исключение просроченных клиентов

Многие компании прекращают предоставлять клиентам услуги или товары, если у них есть счета на срок более 120, 90 или даже 60 дней.Избавление от клиента таким образом может стать сигналом о том, что вы серьезно относитесь к получению оплаты и что вы не будете вести дела с людьми, которые нарушают правила.

Конвертировать свою дебиторскую задолженность в долгосрочную облигацию

Если у вас хорошие отношения с просрочившим платежом покупателя, вы можете рассмотреть возможность преобразования его дебиторской задолженности в долгосрочную вексель. В этой ситуации вы заменяете дебиторскую задолженность в своих книгах ссудой, срок погашения которой превышает 12 месяцев, и за которую вы взимаете проценты с клиента.

Коллекторское агентство по аренде

Если вы не можете связаться со своим клиентом и уверены, что сделали все возможное, чтобы собрать деньги, вы можете нанять кого-нибудь другого, который сделает это за вас.

Прежде чем решить, нанимать ли инкассатора, свяжитесь с клиентом и дайте ему последний шанс произвести платеж. Коллекторские агентства часто берут огромную часть собираемой суммы – иногда до 50 процентов – и обычно их стоит нанимать только для взыскания крупных неоплаченных счетов. Достижение какого-либо соглашения с клиентом почти всегда является менее затратным по времени и менее дорогостоящим вариантом.

Когда что-то называть «безнадежным долгом»

Если затраты на взыскание долга начинают приближаться к общей стоимости самого долга, возможно, пришло время подумать о списании долга как безнадежного долга, то есть долга, который больше не представляет для вас ценности. Плохая задолженность также может быть результатом банкротства клиента и финансовой неспособности выплатить свои долги.

IRS сообщает, что безнадежные долги включают «ссуды клиентам и поставщикам», «продажи в кредит клиентам» и «гарантии бизнес-ссуд», и что бизнес «полностью или частично вычитает свои безнадежные долги из валовой прибыли, расчет налогооблагаемого дохода.