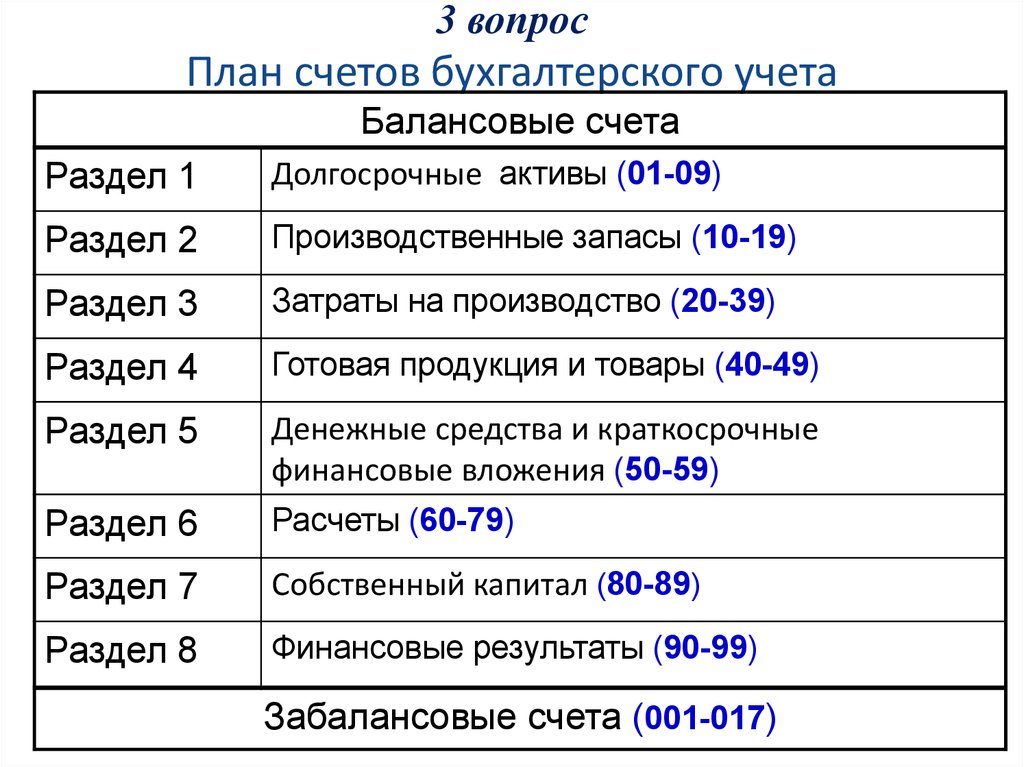

Приложение 4. Классификация счетов и их характеристика \ КонсультантПлюс

Приложение 4

КЛАССИФИКАЦИЯ СЧЕТОВ И ИХ ХАРАКТЕРИСТИКА

Все счета бухгалтерского учета в зависимости от назначения и структуры делятся на пять групп:

I. основные;

II. регулирующие;

III. распределительные;

IV. калькуляционные;

V. сопоставляющие.

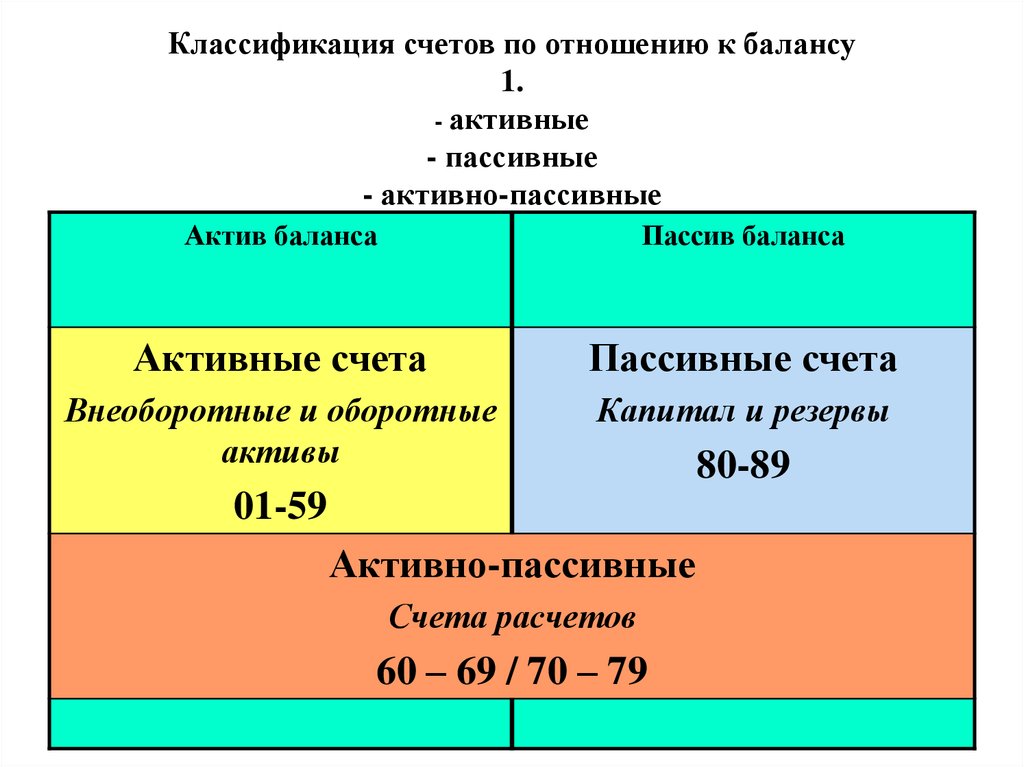

I. Основные счета предназначены для учета и контроля за наличием и движением средств и их источников, т.е. основы хозяйственной деятельности предприятия. По отношению к балансу они делятся на активные, пассивные и активно-пассивные.

Основные активные счета принято называть инвентарными (материальные счета), т.к. они предназначены для учета средств труда, предметов труда, денежных ресурсов и т.п. Все инвентарные счета связаны с балансом и могут иметь только дебетовое сальдо, которое отражается в активе баланса и подтверждается в результате проведения инвентаризации (отсюда название – инвентарные).

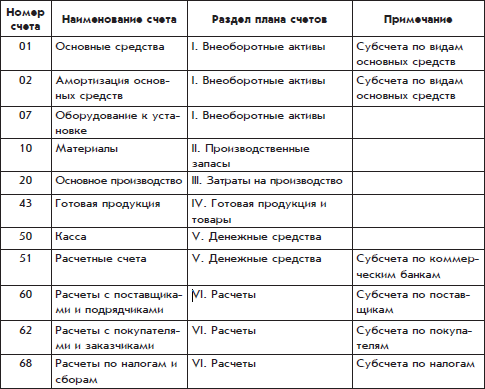

К основным активным счетам относятся: 01 “Основные средства”; 10 “Материалы”; 41 “Товары”; 50 “Касса”; 51 “Расчетный счет” и др.

Основные пассивные счета используются для наблюдения и контроля за состоянием и изменением фондов и средств целевого финансирования.

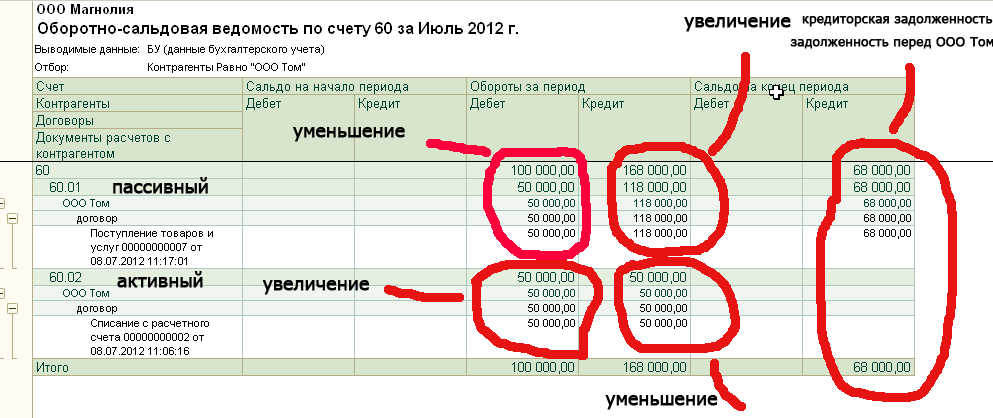

К этой группе относятся счета, связанные с пассивом баланса: 80 “Уставный капитал”, 82 “Резервный капитал”, а также группа счетов, характеризующих состояние расчетов и обязательств: 60 “Расчеты с поставщиками и подрядчиками”, 68 “Расчеты по налогам и сборам”, 70 “Расчеты с персоналом по оплате труда”, 66 “Расчеты по краткосрочным кредитам и займам” и др. Вся группа основных пассивных счетов имеет кредитовое сальдо.

Основные активно-пассивные счета одновременно имеют структуру активных и пассивных счетов в зависимости от основного назначения в текущем учете. Группа основных активно-пассивных счетов используется только при расчетах, характер которых меняется.

Так, для учета расчетов с некоторыми дебиторами и кредиторами используется счет 76 “Расчеты с разными дебиторами и кредиторами”. Причем характер возникающих расчетов может меняться, т. е. в одном случае организация выступает как должник по отношению к другой организации – кредитору, а в другом наоборот. В таких случаях структура такого счета, применяемого в течение учетного периода, будет меняться, т.е. из активного счет становится пассивным и наоборот. Поэтому на дебете такого счета одновременно отражаются операции по увеличению дебиторской и уменьшению кредиторской задолженности, а по кредиту уменьшение дебиторской и увеличение кредиторской задолженности. Сальдо в таком активно-пассивном счете показывается развернуто – по дебету и кредиту одновременно. В балансе сальдо по этому счету записывается раздельно по соответствующим статьям: дебетовое в активе, кредитовое в пассиве.

е. в одном случае организация выступает как должник по отношению к другой организации – кредитору, а в другом наоборот. В таких случаях структура такого счета, применяемого в течение учетного периода, будет меняться, т.е. из активного счет становится пассивным и наоборот. Поэтому на дебете такого счета одновременно отражаются операции по увеличению дебиторской и уменьшению кредиторской задолженности, а по кредиту уменьшение дебиторской и увеличение кредиторской задолженности. Сальдо в таком активно-пассивном счете показывается развернуто – по дебету и кредиту одновременно. В балансе сальдо по этому счету записывается раздельно по соответствующим статьям: дебетовое в активе, кредитовое в пассиве.

II. Регулирующие счета применяются для всесторонней характеристики объектов учета, корректирования (уточнения) оценки средств, показанных на основных счетах. Регулирующий счет может либо увеличивать (дополнять) оценку средств, указанную на регулируемом счете (дополнительные счета), либо уменьшать (контрарные счета). В зависимости от этого они подразделяются на дополнительные, контрарные и контрарно-дополнительные. Контрарные счета используются для регулирования активных и пассивных счетов, и в соответствии с этим они могут быть контрактивными и контрпассивными счетами.

В зависимости от этого они подразделяются на дополнительные, контрарные и контрарно-дополнительные. Контрарные счета используются для регулирования активных и пассивных счетов, и в соответствии с этим они могут быть контрактивными и контрпассивными счетами.

Получение достоверной и точной информации об оценке учитываемых средств и используемых источников является основой контроля и средством сохранности собственности. Наличие регулирующих счетов создает условия для сопоставимости данных учета и определения действительной величины учитываемого объекта.

Регулирующие счета могут иметь структуру как активных, так и пассивных счетов, в зависимости от регулируемого объекта.

Например, счет 02 “Амортизация основных средств” – пассивный Сальдо счета показывает сумму износа на конкретный момент, которая сопоставляется сальдо по счету 01 “Основные средства”, отражаемыми всегда по первоначальной стоимости. Разница этих сумм покажет остаточную стоимость основных средств, т.е. фактическую оценку состояния основных фондов организации на данный момент.

III. Распределительные счета предназначены для отражения хозяйственных процессов путем предварительного учета некоторых затрат и контроля за их распределением между объектами калькуляции или отчетными периодами с целью правильного определения себестоимости работ. На распределительных счетах обычно учитываются косвенные расходы, связанные с производством или реализацией нескольких видов продукции, а также расходов будущих периодов.

Распределительные счета бывают двух видов. Собирательно-распределительные счета используются в учете для отражения затрат в отчетном периоде по определенному хозяйственному процессу, которые нельзя отнести на конкретней объект, т.к. они подлежат распределению между отдельными объектами учета. Эти счета имеют структуру активного счета. На дебет собирательно-распределительных счетов записывают в денежной оценке используемые средства (расходы), подлежащие распределению между несколькими объектами учета для включения их в себестоимость выполненных работ или оказанных услуг. По кредиту собирательно-распределительных счетов отражается списание фактических затрат на соответствующие объекты.

По кредиту собирательно-распределительных счетов отражается списание фактических затрат на соответствующие объекты.

Распределение (списание) расходов по конкретным объектам производится ежемесячно в порядке, установленном инструкцией.

Например, счет 26 “Общехозяйственные расходы” в организациях используется для учета накладных расходов. По дебету данного счета отражаются расходы, связанные с затратами управленческого характера, которые распределяются с кредита этого счета и пропорционально включаются в себестоимость отдельных видов продукции (работ, услуг).

Аналитический учет по собирательно-распределительным счетам ведется по установленной номенклатуре затрат по статьям расходов, счета не имеют сальдо и не связаны с балансом.

Отчетно-распределительные счета используются для учета доходов и расходов, которые сделаны за счет будущих отчетных периодов с целью их распределения между соответствующими периодами и включения их в показатели хозяйственной деятельности того периода, к которому они относятся (независимо от времени их возникновения).

В эту группу входят такие счета как: 97 “Расходы будущих периодов” – счет активный, 98 “Доходы будущих периодов” – счет пассивный.

IV. Калькуляционные счета предназначены для учета фактических затрат и определения себестоимости произведенной продукции и выполненных работ.

Себестоимость определяется путем подсчета сумм затрат, отраженных по дебету калькуляционных счетов.

К этим счетам относятся: 20 “Основное производство”, 23 “Вспомогательные производства” и др.

Калькуляционные счета по своей структуре относятся к активным счетам, по дебету которых собираются все затраты, из которых складывается себестоимость полученной продукции, выполненных работ, а по кредиту – списывается фактическая себестоимость работ. Сальдо в этих счетах может быть только дебетовое, означающее незавершенное производство.

Аналитический учет по калькуляционным счетам ведут в разрезе объектов калькуляции и калькуляционных статей.

Примерами таких счетов могут служить счета: 08 “Вложения во внеоборотные активы”; 23 “Вспомогательные производства”.

V. Сопоставляющие (результатные) счета служат для определения результатов производственно-хозяйственной деятельности.

Результат хозяйственной деятельности определяется путем сопоставления сумм дебетовых и кредитовых оборотов по определенным счетам.

К сопоставляющим счетам относится счет 90 “Продажи”, предназначенный для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним. Записи по субсчетам 90-1 “Выручка”, 90-2 “Себестоимость продаж”, 90-3 “Налог на добавленную стоимость”, 90-4 “Акцизы” производятся накопительно в течение отчетного года. Ежемесячно сопоставлением совокупного дебетового оборота по субсчетам 90-2 “Себестоимость продаж”, 90-3 “Налог на добавленную стоимость”, 90-4 “Акцизы” и кредитового оборота по субсчету 90-1 “Выручка” определяется финансовый результат (прибыль или убыток) от продаж за отчетный месяц. Этот финансовый результат ежемесячно (заключительными оборотами) списывается с субсчета 90-9 “Прибыль/убыток от продаж” на счет 99 “Прибыли и убытки”. Таким образом, синтетический счет 90 “Продажи” сальдо на отчетную дату не имеет.

Таким образом, синтетический счет 90 “Продажи” сальдо на отчетную дату не имеет.

Счет 99 “Прибыли и убытки” является активно-пассивным, т.к. сальдо этого счета может меняться в зависимости от полученного результата. Сальдо дебетовое показывает убыток, а кредитовое – прибыль. Этот счет предназначен для выявления конечного (окончательного) финансового результата работы по итогам года. Это достигается путем сопоставления сумм дебетового и кредитового оборотов за весь отчетный период по данному счету. Конечный финансовый результат (прибыль или убыток) записывается в балансе по специальной статье: прибыль в пассиве, убыток в активе баланса.

Все рассмотренные счета независимо от их принадлежности к той или иной группе, имея остатки (наличие средств или источников), показываются в балансе и поэтому называются балансовыми счетами.

Открыть расчётный счёт. Расчётно-кассовое обслуживание (РКО) в банке — СберБизнес — СберБанк

Бесплатное открытие

без посещения офиса банка

Бесплатное обслуживание

если нет входящих и исходящих операций по счёту

Экономия для бизнеса

сервисы от партнёров банка за 0 ₽

Пакет услуг «Только для ИП» — 1 ₽ в первый месяц

Переводы на карты физлиц и личный счёт — 500 000 ₽ каждый месяц без комиссии

Подробнее

Длинный платёжный день

С 01:00 до 00:00 по московскому времени — на счета клиентов СберБизнеса. С 01:00 до 19:30 по московскому времени — на счета других банков

С 01:00 до 19:30 по московскому времени — на счета других банков

Консультация по вопросам 115-ФЗ

Расскажем о рисках блокировки и поможем разобраться, если операции по счёту оказались ограничены. Бесплатно

Частые вопросы

С полным списком документов для открытия расчётного счёта в СберБизнесе можно ознакомиться по ссылке.

Да, есть два способа:

1. Зарезервировать счёт на сайте и выбрать способ открытия счёта «вне офиса банка». Не позднее следующего рабочего дня с вами свяжется сотрудник банка, чтобы договориться о времени и месте встречи для оформления документов на открытие счёта. Список городов, в которых доступна эта услуга, можно посмотреть по ссылке.

2. У индивидуальных предпринимателей есть возможность открыть счёт онлайн. Подробнее об услуге — по ссылке.

Вы можете встретиться с клиентским менеджером в общественном месте — кафе, коворкинге, офисе, торговом центре и т.

д. — в городах, где доступна эта услуга. Список городов можно посмотреть по ссылке.

д. — в городах, где доступна эта услуга. Список городов можно посмотреть по ссылке.Информация о подключённых услугах и тарифах есть в личном кабинете СберБизнес. Перейдите в Управление тарифами и в появившемся списке счетов нажмите на тот, о котором хотите узнать подробнее. Откроется детальная форма просмотра выбранного счёта. Там можно посмотреть подробнее о подключённых пакетах в блоке Пакет услуг. Если в нём появится надпись: «Не подключено», значит, у вас нет подключённых пакетов услуг. Для подключения нажмите кнопку Подключить, затем следуйте инструкции.

В интернет-банке СберБизнес зайдите в раздел «Управление тарифами», далее воспользуйтесь инструкцией «Как подключить пакет услуг».

Если у вас уже подключён пакет услуг и вы хотите его сменить, воспользуйтесь инструкцией «Как изменить пакет услуг».

Дополнительно к пакетам услуг вы можете подключить опцию. Подключение опций доступно ко всем пакетам услуг, кроме пакета «Лёгкий старт», за исключением опции «ВЭД рубли», подключение которой доступно ко всем расчётным рублёвым счетам вне зависимости от наличия пакетов услуг.

Чтобы подключить опцию, войдите в СберБизнес и перейдите в Управление тарифами. В появившемся списке счетов выберите тот, по которому хотите подключить опцию, и нажмите на него. Откроется детальная форма просмотра выбранного счёта. В блоке Опции нажмите кнопку Подключить, далее следуйте шагам.

Прочитайте подробную инструкцию о том, как подключить опцию в СберБизнес.

Со следующего дня после оплаты. Если вы открыли новый расчётный счёт, подключили к нему пакет услуг и оплатили его, то пакет услуг начнёт действовать в этот же день.

Автоматически, в день окончания действия ранее оплаченного периода, если на вашем расчётном счёте достаточно денег для оплаты этого пакета услуг. Если на счёте недостаточно средств, система автоматически переведёт обслуживание расчётного счета на стандартные тарифные условия. Пакет услуг начнёт действовать снова, когда на счёте появится необходимая сумма для оплаты — она спишется автоматически.

У вас должен быть открыт расчётный счёт в СберБизнесе и подключён платный пакет услуг — любой, кроме «Лёгкого старта».

Пакетная опция «ВЭД рубли» подключается к любому пакету услуг или к стандартному тарифу.

Пакетная опция «ВЭД рубли» подключается к любому пакету услуг или к стандартному тарифу.Вы можете подключить любое количество опций, но не можете подключить две одинаковые опции к одному расчётному счёту.

Опция не продлевается, если у вас не оплачен пакет услуг.

Если вы перейдёте с одного пакета услуг на другой, опции не отключатся и будут действовать с новым пакетом услуг.

Прежде чем пользоваться сервисами, надо их активировать. Зайдите в интернет-банк СберБизнес, в раздел «Все продукты и услуги». Откройте вкладку «Включено в ваш пакет услуг». Выберите нужный сервис (Юрист для бизнеса, Документооборот, Бухгалтерия для ИП или Работа.ру), кликните по нему и нажмите «Начать пользоваться». С этого момента можете пользоваться сервисами, когда удобно.

Что такое дебиторская задолженность (AR) и как ее используют предприятия, с примерами

Оглавление

Содержание

Что такое дебиторская задолженность (AR)?

Понимание дебиторской задолженности

Дебиторская и кредиторская задолженность

Преимущества

Пример

От

Адам Хейс

Полная биография

Адам Хейс, доктор философии, CFA, финансовый писатель с более чем 15-летним опытом работы на Уолл-стрит в качестве трейдера деривативов.

Узнайте о нашем редакционная политика

Обновлено 05 августа 2022 г.

Факт проверен

Катрина Муньелло

Факт проверен Katrina Munichiello

Полная биография

Katrina Ávila Munichiello — опытный редактор, писатель, проверяющий факты и корректор с более чем четырнадцатилетним опытом работы с печатными и онлайн-изданиями.

Узнайте о нашем редакционная политика

Джоулей Гарсия / Инвестопедия

Что такое дебиторская задолженность (AR)?

Дебиторская задолженность (AR) представляет собой остаток денежных средств, причитающихся фирме за товары или услуги, поставленные или использованные, но еще не оплаченные покупателями.

Ключевые выводы

- Дебиторская задолженность (AR) — это актив в балансовом отчете, который представляет собой денежные средства, причитающиеся компании в краткосрочной перспективе.

- Дебиторская задолженность возникает, когда компания позволяет покупателю приобретать свои товары или услуги в кредит.

- Кредиторская задолженность похожа на дебиторскую задолженность, но вместо денег, которые должны быть получены, это деньги, которые должны.

- Силу AR компании можно проанализировать с помощью коэффициента оборачиваемости дебиторской задолженности или количества дней продажи.

- Можно выполнить анализ коэффициента оборачиваемости, чтобы получить ожидаемое время фактического получения AR.

Дебиторская задолженность

Понимание дебиторской задолженности

Дебиторская задолженность относится к неоплаченным счетам-фактурам, которые есть у компании, или к деньгам, которые клиенты должны компании. Фраза относится к учетным записям, которые компания имеет право получать, потому что она предоставила продукт или услугу. Дебиторская задолженность или дебиторская задолженность представляют собой кредитную линию, предоставленную компанией, и обычно имеют условия, требующие выплаты в течение относительно короткого периода. Обычно он варьируется от нескольких дней до финансового или календарного года.

Фраза относится к учетным записям, которые компания имеет право получать, потому что она предоставила продукт или услугу. Дебиторская задолженность или дебиторская задолженность представляют собой кредитную линию, предоставленную компанией, и обычно имеют условия, требующие выплаты в течение относительно короткого периода. Обычно он варьируется от нескольких дней до финансового или календарного года.

Компании учитывают дебиторскую задолженность как активы в своих балансовых отчетах, поскольку существует юридическое обязательство клиента погасить долг. Они считаются ликвидным активом, потому что их можно использовать в качестве залога для обеспечения кредита, чтобы помочь выполнить краткосрочные обязательства. Дебиторская задолженность является частью оборотного капитала компании.

Кроме того, дебиторская задолженность представляет собой текущие активы, а это означает, что остаток на счете должен быть выплачен должником в течение одного года или менее. Если у компании есть дебиторская задолженность, это означает, что она осуществила продажу в кредит, но еще не получила деньги от покупателя. По сути, компания приняла краткосрочную долговую расписку от своего клиента.

По сути, компания приняла краткосрочную долговую расписку от своего клиента.

Многие предприятия используют графики погашения дебиторской задолженности, чтобы следить за состоянием и благополучием AR.

Дебиторская задолженность и кредиторская задолженность

Когда компания имеет долги перед своими поставщиками или другими сторонами, это кредиторская задолженность. Кредиторская задолженность противоположна дебиторской. Для иллюстрации представьте, что компания А чистит ковры компании Б и выставляет счет за услуги. Компания Б должна им деньги, поэтому она регистрирует счет в своей колонке кредиторской задолженности. Компания А ожидает получения денег, поэтому она записывает счет в свою колонку дебиторской задолженности.

Пособия по дебиторской задолженности

Дебиторская задолженность является важным аспектом фундаментального анализа бизнеса. Дебиторская задолженность является текущим активом, поэтому она измеряет ликвидность компании или ее способность покрывать краткосрочные обязательства без дополнительных денежных потоков.

Фундаментальные аналитики часто оценивают дебиторскую задолженность в контексте оборота, также известного как коэффициент оборачиваемости дебиторской задолженности, который измеряет количество раз, когда компания взыскивала остаток своей дебиторской задолженности в течение отчетного периода. Дальнейший анализ будет включать в себя оценку количества дней, оставшихся незавершенными по продажам (DSO), среднее количество дней, которое требуется для сбора платежа после совершения продажи.

Пример дебиторской задолженности

Большинство компаний работают, позволяя часть своих продаж быть в кредит. Иногда предприятия предлагают этот кредит постоянным или особым клиентам, которые получают периодические счета. Эта практика позволяет клиентам избежать хлопот, связанных с физическими платежами при каждой транзакции. В других случаях предприятия обычно предлагают всем своим клиентам возможность оплаты после получения услуги.

Эта практика позволяет клиентам избежать хлопот, связанных с физическими платежами при каждой транзакции. В других случаях предприятия обычно предлагают всем своим клиентам возможность оплаты после получения услуги.

Каковы примеры дебиторской задолженности?

Дебиторская задолженность возникает каждый раз, когда деньги должны фирме за оказанные услуги или товары, которые еще не были оплачены. Это может быть продажа покупателю в кредит магазина, подписка или оплата в рассрочку, которая должна быть произведена после получения товаров или услуг.

Где найти дебиторскую задолженность компании?

Дебиторская задолженность находится на балансе фирмы. Поскольку они представляют собой средства, причитающиеся компании, они учитываются как актив.

Что произойдет, если клиенты никогда не заплатят причитающееся?

Когда становится ясно, что дебиторская задолженность не будет оплачена покупателем, ее необходимо списать как расходы по безнадежным долгам или единовременное списание.

Чем дебиторская задолженность отличается от кредиторской?

Дебиторская задолженность представляет собой средства, причитающиеся фирме за оказанные услуги, и они учитываются как актив. Кредиторская задолженность, с другой стороны, представляет собой средства, которые фирма должна другим, например платежи поставщикам или кредиторам. Кредиторская задолженность учитывается как пассив.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем редакционная политика.

QuickBooks. «Понимание дебиторской задолженности».

Бухгалтерские инструменты.

«Подсчет количества дней продаж».

«Подсчет количества дней продаж».

«Подсчет количества дней продаж».

«Подсчет количества дней продаж».Какие счета являются дебетовыми и кредитными? Краткое руководство

Большинство владельцев бизнеса понимают, что им необходимо отслеживать свои доходы и расходы, но многие заблуждаются, когда выясняют, какие счета являются дебетовыми, а какие кредитовыми. Получив твердое представление о концепции дебета и кредита, вы будете иметь преимущество, когда дело доходит до точного ведения бухгалтерского учета.

Дебет и кредит используются в бухгалтерском учете с двойной записью, чтобы гарантировать, что все балансируется в конце отчетного периода. С его помощью вы записываете каждую транзакцию как дебет и кредит, отсюда и название бухгалтерского учета с двойной записью. Поскольку вы ведете учет всех движений средств, вы получаете четкое представление о своем финансовом положении.

В любой момент сумма записей в левой части пробного баланса (дебет) будет равна сумме записей в правой части (кредит). Пробный баланс включает в себя все счета из балансов и отчетов о прибылях и убытках. Он также действует как контрольный лист для книг. Любая разница между суммами справа и слева означает, что в книгах есть ошибка, которую следует исследовать.

Он также действует как контрольный лист для книг. Любая разница между суммами справа и слева означает, что в книгах есть ошибка, которую следует исследовать.

В этом руководстве мы рассмотрим основы бухгалтерского учета — какие счета являются дебетовыми и кредитовыми и как записывать их в ваших книгах.

Что такое дебет и кредит?

В бухгалтерском учете дебет и кредит используются для записи финансовых операций. Дебет — это запись в левой части счета, а кредит — запись в правой части счета. Дебеты и кредиты будут увеличиваться и уменьшаться на счетах по-разному в зависимости от типа счета, который мы рассмотрим более подробно ниже.

В двойной бухгалтерии каждая финансовая операция записывается как по дебету, так и по кредиту.

Например, когда компания покупает товары в кредит, транзакция будет записана как дебет счета поставок и кредит счета дебиторской задолженности.

Вы также используете план счетов, который включает такие статьи, как арендная плата, коммунальные услуги, платежная ведомость и многое другое. Это помогает вам организовать и индексировать все ваши учетные записи и транзакции, обычно в формате диаграммы.

Это помогает вам организовать и индексировать все ваши учетные записи и транзакции, обычно в формате диаграммы.

Хотя поначалу дебет и кредит могут показаться запутанными, они обеспечивают ценный способ отслеживания финансовых транзакций. Понимая, как работают дебеты и кредиты, вы можете получить ценную информацию о финансовом состоянии вашего бизнеса.

В чем разница между дебетом и кредитом?

В бухгалтерском учете различают два основных типа операций: те, которые приводят к уменьшению активов или увеличению обязательств (дебет), и те, которые приводят к увеличению активов или уменьшению обязательств (кредит).

Основное различие между дебетом и кредитом заключается в их влиянии на уравнение бухгалтерского учета.

- Активы = Обязательства + Капитал

Дебет уменьшает активы или увеличивает обязательства, а кредит увеличивает активы или уменьшает обязательства.

Другими словами, дебет всегда уменьшает собственный капитал, а кредит всегда увеличивает его. По этой причине дебет иногда называют «снятием», а кредит — «инвестициями».

По этой причине дебет иногда называют «снятием», а кредит — «инвестициями».

В конце концов, все сводится к простой математике: все, что не является активом, должно быть обязательством или капиталом.

Если вы хотите увеличить свои активы, не увеличивая при этом свои обязательства, вам нужно найти кого-то, кто готов инвестировать в ваш бизнес (т. е. предоставить вам кредит в счет неоплаченного счета).

Если вы хотите уменьшить свои обязательства, не уменьшая при этом свои активы, вам нужно найти кого-то, кто готов инвестировать в ваш бизнес. Цель всегда состоит в том, чтобы сохранить уравнение бухгалтерского учета в равновесии.

Как вы регистрируете дебет и кредит в своих книгах?

Когда вы ведете свои бухгалтерские книги, важно понимать, как записывать как дебет, так и кредит.

По сути, дебет — это запись в левой части бухгалтерской книги, указывающая на увеличение активов или уменьшение обязательств. Кредит — это запись в правой части бухгалтерской книги, указывающая на уменьшение активов или увеличение обязательств.

Чтобы следить за своими финансами, вы должны обязательно вводить оба типа записей в свою бухгалтерскую систему.

Это можно сделать несколькими способами. Один из вариантов — создать две отдельные книги, одну для дебета и одну для кредита. Другой вариант — использовать программу, которая будет автоматически отслеживать оба типа записей. Какой бы метод вы ни выбрали, обязательно ведите точные записи, чтобы всегда знать, куда уходят ваши деньги.

Большинство программ для бухгалтерского учета вынуждают вас поддерживать бухгалтерские книги в балансе, потому что они не позволят вам сохранить запись, которая не имеет равных кредитов и дебетов.

Типы счетов и способ их записи

В ваши финансовые отчеты включено несколько групп счетов. Дебеты и кредиты будут влиять на каждую учетную запись по-разному.

Активы

Когда вы дебетуете активный счет, он увеличивается, а когда вы кредитуете его, он уменьшается. Это связано с тем, что активы находятся в левой части баланса, а их увеличение должно быть записями в правой части бухгалтерской книги (т. е. дебетом). С другой стороны, с левой стороны необходимо вводить уменьшения (кредиты).

е. дебетом). С другой стороны, с левой стороны необходимо вводить уменьшения (кредиты).

Итак, если вы добавляете наличные на свой текущий счет, это дебет счета (увеличение его стоимости), но если вы выписываете чек, это кредит (уменьшение его стоимости).

То же самое относится и к счетам других ваших активов: инвентарю, инвестициям и т. д. Причина, по которой это важно понимать, заключается в том, что это поможет вам поддерживать баланс в своих бухгалтерских книгах. Если вы неправильно дебетуете и кредитуете счета, ваши бухгалтерские книги будут несбалансированными, и вы не сможете подготовить точные финансовые отчеты.

Обязательства

Когда вы дебетуете пассивный счет, вы увеличиваете сумму денег, которую компания должна. Например, если вы дебетуете кредиторскую задолженность, вы уменьшаете сумму денег, которую компания должна своим поставщикам.

С другой стороны, если вы кредитуете пассивный счет, вы увеличиваете сумму денег, которую компания должна. Например, если вы кредитуете дебиторскую задолженность, вы увеличиваете сумму денег, которую компания должна своим поставщикам.

Например, если вы кредитуете дебиторскую задолженность, вы увеличиваете сумму денег, которую компания должна своим поставщикам.

Как правило, дебетование пассивного счета уменьшает сумму денег, которую компания должна, а кредитование пассивного счета увеличивает сумму денег, которую компания должна.

Акционерный капитал

Счета акционерного капитала представляют собой учет доли собственности компании, поэтому дебет и кредит по-разному влияют на них. Когда компания получает деньги от акционеров, это отражается как кредит на счете акционерного капитала.

Это увеличивает капитал компании. И наоборот, когда компания выплачивает дивиденды акционерам, это записывается по дебету счета собственного капитала. Это уменьшает собственный капитал компании. Понимая, как дебет и кредит влияют на счета акционерного капитала, предприятия могут вести точный учет своего финансового положения.

Расходы

Что касается счетов расходов, то дебет увеличивает баланс счета, а кредит уменьшает баланс. Таким образом, если у вас есть расходный счет с балансом в 1000 долларов США и вы совершаете покупку на 100 долларов США, новый баланс счета будет составлять 1100 долларов США (дебет в размере 100 долларов США увеличил баланс на 100 долларов США).

Таким образом, если у вас есть расходный счет с балансом в 1000 долларов США и вы совершаете покупку на 100 долларов США, новый баланс счета будет составлять 1100 долларов США (дебет в размере 100 долларов США увеличил баланс на 100 долларов США).

Если вы затем сделаете платеж в размере 50 долларов США, новый баланс составит 1050 долларов США (кредит в размере 50 долларов США уменьшил баланс на 50 долларов США). Важно отслеживать как дебет, так и кредит, чтобы вы всегда знали, каков ваш текущий баланс.

Доход

В счете доходов увеличение дебета приведет к уменьшению баланса. Это связано с тем, что при получении дохода он записывается по дебету банковского счета (или дебиторской задолженности) и по кредиту счета доходов.

Увеличение кредитов увеличит остаток на счете доходов. Таким образом, если у компании больше расходов, чем доходов, дебетовая часть прибыли и убытков будет выше, а остаток на счете доходов будет ниже. Таким образом, кредиты увеличивают баланс на счете доходов, а дебеты уменьшают баланс.

Примеры дебета и кредита

Ниже приведены несколько примеров транзакций.

Покупка канцелярских товаров с помощью кредитной карты

Покупка канцелярских товаров на сумму 150 долларов США с помощью кредитной карты приведет к дебету счета канцелярских товаров и кредиту счета кредитной карты. Это увеличит счет офисных расходов и увеличит счет ответственности по кредитной карте.

| Счет | Дебет | Кредит |

| Товары для офиса (расходы) | 150,00 $ | |

| Кредитная карта (ответственность) | 150,00 $ |

Получение нового кредита

Компания берет новый кредит в размере 7500 долларов США для увеличения своего оборотного капитала. Средства от кредита депонируются непосредственно на банковский счет компании. Это приводит к увеличению остатка на банковском счете компании и увеличению обязательств компании.

| Счет | Дебет | Кредит |

| Банковский счет (актив) | 7 500,00 $ | |

| Кредитный счет (Обязательство) | 7 500,00 $ |

Распределение акций

Когда акционер принимает распределение, денежные средства на банковском счете компании уменьшаются, а счет распределения акционера увеличивается.

| Счет | Дебет | Кредит |

| Распределение акций (капитал) | 5000,00 $ | |

| Банковский счет (актив) | 5000,00 $ |

Как видно из примеров дебета и кредита, каждый столбец уравновешивает другой.

Шпаргалка по дебету и кредиту

Мы составили диаграмму, показывающую, как дебет и кредит влияют на разные типы счетов. Имейте в виду, что выше мы предоставили очень простые примеры, и многие записи журнала будут использовать более двух учетных записей.

| Тип счета | Дебет | Кредит |

| Актив | Увеличение | Уменьшение |

| Ответственность | Уменьшение | Увеличение |

| Капитал | Уменьшение | Увеличение |

| Расход | Увеличение | Уменьшение |

| Выручка | Уменьшение | Увеличение |

Лучший способ содержать свои бухгалтерские книги в порядке и защитить себя от финансовых ошибок — понять, какие счета являются дебетовыми, а какие кредитовыми и как их регистрировать. Отслеживая каждую транзакцию, вы можете избежать путаницы или несоответствий, которые могут привести к более серьезным проблемам в будущем.

Бухгалтерия не подлежит обсуждению для успешного бизнеса, но она не должна быть сложной. Xendoo может управлять вашей бухгалтерией за вас, поэтому у вас всегда будет актуальная и точная бухгалтерская книга.