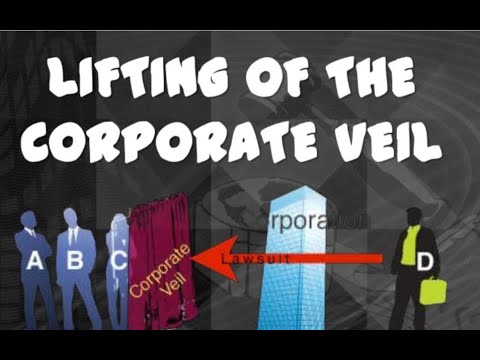

«Снятие корпоративной вуали» – не для российской действительности? // Ваш вариант?

Высший Арбитражный Суд РФ совсем недавно ввел в профессиональный оборот термин «Срывание корпоративной вуали» в своем Постановлении по делу «Парекс Банка» (Постановление ВАС РФ от 24 апреля 2012 года № 16404/11), где он прямо упомянул: «предпринимательскую деятельность на территории РФ осуществляют именно ответчики, используя аффилированных лиц (доктрина «срывания корпоративной вуали»)…»

На мой взгляд, применительно к данному делу это была не очень удачная попытка. Суд фактически сказал, что отсутствие формальных признаков филиала банка не означает, что фактическая деятельность на территории России «Парекс Банка» не отвечает всем признакам филиала и отвечать «Парекс Банк» должен по искам в России. Правда истец не там брал займ и обратился не туда.

Суть концепции снятия корпоративной вуали в распространении ответственности должника перед кредиторами на его учредителей, где такая ответственность ограничена независимостью и автономностью должника как юридического лица.

Необходимость исключения из этого фундаментального правила появилась позже и была обозначена как «Piercing the corporate veil», что дословно переводиться как «протыкание корпоративной вуали». В русском языке в оборот вошел термин «снятие» и «срывание» (как его использовал ВАС) корпоративной вуали.

На мой взгляд, одним из первых дел в России, где была снята или сорвана корпоративная вуаль, было дело ЮКОСа. Навряд ли можно предположить, что суды в то время руководствовались английской концепцией. Скорее, какой-то другой. Тем не менее корпоративная вуаль была снята, проткнута и сорвана.

Со времен дела ЮКОСа Россия прошла большой путь в становлении российского бизнеса. Многоступенчатые корпоративные структуры с использованием офшоров используются повсеместно.

Злоупотребление нормами корпоративного права приводит к невозможности кредитора взыскать что-либо с должника. И таких случаев становиться все больше, что безусловно требует иного взгляда на институт индивидуальности и ограниченной ответственности юридического лица.

В ближайшее время практика снятия корпоративной вуали российскими судами будет расширяться и развиваться, и, на мой взгляд, необходимо четко представлять суть происходящих процессов. В противном случае, мы просто придем к отмене ограниченной ответственности. С другой стороны, обществу и государству нужны инструменты для борьбы с недобросовестными предпринимателями и корпоративными мошенниками.

В этом блоге я бы хотел обсудить, насколько необходимо формализовать концепцию снятия корпоративной вуали в России введя соответствующие нормы в закон? Или оставить все на усмотрение Суда и предоставить ему возможность в рамках действующего законодательства срывать корпоративную вуаль в случаях, когда суд посчитает это возможным и необходимым.

Надо ли нам сформулировать собственный термин? Например, «Выброс старого одеяла».

При этом надо помнить, что доктринально снятие корпоративной вуали допускается в двух случаях: это 1) мошенничество и 2) использование компании исключительно в личных интересах, вместо себя как физического лица.

Error 404 – Законодательство, нормативные акты, образцы документов

1. «Орал

Орал қалалық мәслихатының 2014 жылғы 25 қарашадағы № 30-5 «Орал қаласында аз қамтамасыз етілген отбасыларға (азаматтарға) тұрғын үй көмегін көрсетудің мөлшерін және тәртібін айқындау туралы қағидасын бекіту туралы» шешіміне өзгерістер енгізу туралы Батыс Қазақстан облысы Орал қалалық мәслихатының 2015 жылғы 3 желтоқсандағы № 39-3 шешімі Қазақстан Республикасының 2001 жылғы 23 қаңтардағы «Қазақстан Республикасындағы жергілікті мемлекеттік басқару және өзін-өзі басқару туралы» және 1997 жылғы 16 сәуірдегі «Тұрғын үй қатынастары туралы» Заңдарына сәйк Далее. ..

..2. «

«Қазақстан Республикасы ұлттық қауіпсіздік комитеті органдарының әскери, арнаулы оқу орындарында іске асырылатын жоғары және жоғары оқу орнынан кейінгі білім беру мамандықтары бойынша үлгілік оқу жоспарларын бекіту туралы» Қазақстан Республикасы Ұлттық қауіпсіздік комитеті Төрағасының 2016 жылғы 13 қаңтардағы № 9/ҚБП бұйрығына өзгерістер енгізу туралы» Қазақстан Республикасы Ұлттық қауіпсіздік комитеті Төрағасының 2016 жылғы 10 қазандағы № 67/ҚБП бұйрығы. Қызмет бабында пайдалануға арналған және Деректер базасына енгізілмейді Далее…3. Утверждены Правила согласования размещения предприятий и других сооружений, а также условий производства строительных и других работ на водных объектах, водоохранных зонах и полосах (аннотация к документу от 01.09.2016)

Утверждены Правила согласования размещения предприятий и других сооружений, а также условий производства строительных и других работ на водных объектах, водоохранных зонах и полосахАннотация к документу: Приказ Заместителя Премьер-Министра Республики Казахстан – Министра сельского хозяйства Республики Казахстан от 1 сентября 2016 года № 380 «Об утверждении Правил согласования размещения предприятий и других сооружений, а также условий производства строительных и других работ на водных объектах, водоохранных зонах и полосах»В соответствии с подпунктом 7-5) пункта 1 статьи 37 Водного кодекса Республики Казахстан от 9 июля 2003 год Далее. ..

..4. Утверждены Правила регулирования цен на услуги, производимые и реализуемые субъектами государственной монополии в области связи (аннотация к документу от 24.10.2016)

Утверждены Правила регулирования цен на услуги, производимые и реализуемые субъектами государственной монополии в области связиАннотация к документу: Приказ Министра информации и коммуникаций Республики Казахстан от 24 октября 2016 года № 221 «Об утверждении Правил регулирования цен на услуги, производимые и реализуемые субъектами государственной монополии в области связи»В соответствии с подпунктом 1) пункта 2 статьи 20 Закона Республики Казахстан от 5 июля 2004 года «О связи» утверждены Далее…5. Утверждены Правила формирования перечня энергопроизводящих организаций, использующих возобновляемые источники энергии (аннотация к документу от 09.11.2016)

Утверждены Правила формирования перечня энергопроизводящих организаций, использующих возобновляемые источники энергииАннотация к документу: Приказ Министра энергетики Республики Казахстан от 9 ноября 2016 года № 482 «Об утверждении Правил формирования перечня энергопроизводящих организаций, использующих возобновляемые источники энергии»В соответствии с подпунктом 10-3) статьи 6 Закона Республики Казахстан от 4 июля 2009 года «О поддержке использования возобновляемых источников энергии» утверждены Далее. ..

..6. Изменения внесены в ряд приказов Министра энергетики Республики Казахстан (аннотация к документу от 31.05.2016)

Изменения внесены в ряд приказов Министра энергетики Республики КазахстанАннотация к документу: Приказ Министра энергетики Республики Казахстан от 31 мая 2016 года № 228 «О внесении изменений в некоторые приказы Министра энергетики Республики Казахстан»В частности, изменения внесены в приказ Министра энергетики Республики Казахстан «Об утверждении Правил пользования тепловой энергией», изменения затронули понятия и определения используемые в правилах. Также, изменения внесены в ряд пунктов правил, а именно: Далее…7. Заканчивается срок приема заявлений по легализации имущества

Заканчивается срок приема заявлений по легализации имущества Вниманию всех заинтересованных лиц!Напоминаем, что 31 декабря 2016 года заканчивается легализация имущества, которая проводилась с 1 сентября 2014 года в соответствии с Законом РК от 30 июня 2014 года № 213-V «Об амнистии граждан Республики Казахстан, оралманов и лиц, имеющих вид на жительство в Республике Казахстан, в связи с легализацией ими имущества». При этом, срок подачи документов для легализации недвижимого имущества, находящегося на территории Республики Казахстан, заканчился 30 ноября 2016 года, а для иного имущества срок подачи документов завершается за 5 рабочих дней до конца 2016 года, то есть не позднее 23 декабря 2016 года. Далее…

При этом, срок подачи документов для легализации недвижимого имущества, находящегося на территории Республики Казахстан, заканчился 30 ноября 2016 года, а для иного имущества срок подачи документов завершается за 5 рабочих дней до конца 2016 года, то есть не позднее 23 декабря 2016 года. Далее…8. 31 декабря истекает срок уплаты налога на транспорт физическими лицами

31 декабря истекает срок уплаты налога на транспорт физическими лицами Вниманию физических лиц, имеющих на праве собственности транспортные средства!Срок уплаты налога на транспортные средства истекает 31 декабря 2016 года.Обратите внимание, что с 1 января 2016 года уплата налога физическими лицами производится по месту жительства.В случае осуществления регистрационных действий по передаче права собственности на транспортное средство, сумма налога, подлежащая уплате за фактический период владения таким объектом лицом, передающим эти права, должна быть внесена в бюджет до совершения указанных действий.Уплата налога на транспортные средства физическим лицом, являю Далее. ..

..9. О дифференциации доходов и расходов населения в Республике Казахстан за 3 квартал 2016 года

О дифференциации доходов и расходов населения в Республике Казахстан за 3 квартал 2016 года По результатам выброчного обследования домашних хозяйств доля населения, имеющего доходы ниже величины прожиточного минимума (уровень бедности), в Республике Казахстан в 3 квартале 2016 года составила 2,5%, по сравнению с соответствующим периодом предыдущего года оставшись на том же уровне. Вместе с тем, по-прежнему, сохраняется разрыв между уровнем бедности среди городского и сельского населения. Наибольшее значение уровня бедности в 3 квартале 2016 года зарегистрировано в Южно-Казахстанской (5,0%), Атырауской и Жамбылско Далее…10. Сагинтаев поручил акимам «удержать» инфляцию

Сагинтаев поручил акимам «удержать» инфляцию Премьер-министр РК Бакытжан Сагинтаев поручил акимам регионов работать по «удержанию» инфляции в коридоре 6-8%, передает корреспондент Zakon.kz.«В прошлый раз мы говорил о том, что необходимо оставаться в коридоре 6-8% по инфляции. 11 месяц мы грубо так провалили и вот я еще раз обращаюсь к акимам регионов, чтобы в декабре 2016 года мы удержали инфляцию с тем, чтобы остаться в коридоре 6-8%. Работу будем продолжать. На следующей неделе еще поговорим по итогам», – сказал он на заседании Правительства РК.В то же время Глава Кабмина отметил, что тенденция по росту экономики в Казахстане по итогам 11 месяцев положительная.«Мы видим, что хорошие показатели имеем, тенденция положительная. И, если мы по итогам полугодия говорили о том, что было бы хорошо, чтобы мы год Далее…

11 месяц мы грубо так провалили и вот я еще раз обращаюсь к акимам регионов, чтобы в декабре 2016 года мы удержали инфляцию с тем, чтобы остаться в коридоре 6-8%. Работу будем продолжать. На следующей неделе еще поговорим по итогам», – сказал он на заседании Правительства РК.В то же время Глава Кабмина отметил, что тенденция по росту экономики в Казахстане по итогам 11 месяцев положительная.«Мы видим, что хорошие показатели имеем, тенденция положительная. И, если мы по итогам полугодия говорили о том, что было бы хорошо, чтобы мы год Далее…11. Обзор пользователей интернет-услуг ЕНПФ за декабрь 2016 года

Обзор пользователей интернет-услуг ЕНПФ за декабрь 2016 года Количество вкладчиков, выбравших метод веб-информирования Единого накопительного пенсионного фонда, на декабрь 2016 года составляет 2,77 миллиона человек. Доля пользователей онлайн услуг ЕНПФ за год выросла с 13% до 29%.Всего за год число абонентов фиксированного интернета в РК выросло на 201 тысячу, до 2,27 миллиона. Из них 55 тысяч количество новых абонентов сельской местности, всего – 436 тысяч.За 5 лет количество интернет-абонентов в РК выросло почти вдвое – на 93%. При этом показатели села подскочили почти втрое (на 179%). Далее…

Из них 55 тысяч количество новых абонентов сельской местности, всего – 436 тысяч.За 5 лет количество интернет-абонентов в РК выросло почти вдвое – на 93%. При этом показатели села подскочили почти втрое (на 179%). Далее…12. Ликвидация организации как основание прекращения производства по гражданскому делу (Тимур Данабаев, практикующий юрист)

Ликвидация организации как основание прекращения производства по гражданскому делу Тимур ДанабаевПрактикующий юрист Подпунктом 8) статьи 277 Гражданского процессуального кодекса Республики Казахстан (далее – ГПК РК) предусмотрено, что суд прекращает производство по делу если организация, выступающая стороной по делу, ликвидирована с прекращением ее деятельности и отсутствием правопреемников. Указанные ниже вопросы свидетельствуют о наличии определенных сложностей с толкованием и практическим применением в судебной практике указанной нормы права, а также о существовании различных (нередко противоречивых) подходов к ее применению. Рассмотрим эти Далее. ..

..13. Розничная торговля за ноябрь 2016 года

Розничная торговля за ноябрь 2016 года Средний чек на городского жителя в ноябре 2016 составил 66,2 тысячи тенге – на 7,5% больше, чем годом ранее. Объем ритейла за год вырос на 9,6%, и достиг 669,1 млрд тг.В ноябре объем официальной розничной торговли составил 669,1 млрд тг – на 0,3% (+2,1 млрд тг) больше, чем в октябре, и на 9,6% (+58,7 млрд тг) больше, чем годом ранее.Примечательно, что положительную динамику обеспечили регионы, в то время как обе столицы, концентрирующие 35,5% всего ритейла по РК, в минусе по отношению к октябрю 2016.Наибольший месячный прирост отмечен в Павлодарской области (почти на треть, до 36,5 млрд тг) и Жамбылской области (+17,2%, до 20 млрд тг). Далее…14. Утвержден Генеральный план города Атырау (аннотация к документу от 29.11.2016)

Утвержден Генеральный план города Атырау Аннотация к документу: Постановление Правительства Республики Казахстан от 29 ноября 2016 года № 749 «О Генеральном плане города Атырау Атырауской области (включая основные положения)» (не введено в действие)В соответствии со статьей 19 Закона Республики Казахстан от 16 июля 2001 года «Об архитектурной, градостроительной и строительной деятельности в Республике Казахстан» и в целях обеспечения комплексного развития города Атырау Атырауской области Правительство Республики Казахстан утвержден Далее. ..

..15. Реализация кадровой политики в Национальном бюро по противодействию коррупции (аннотация к документу от 21.10.2016)

Реализация кадровой политики в Национальном бюро по противодействию коррупцииАннотация к документу: Приказ Председателя Агентства Республики Казахстан по делам государственной службы и противодействию коррупции от 21 октября 2016 года № 18 «О некоторых вопросах реализации кадровой политики в Национальном бюро по противодействию коррупции (Антикоррупционной службе) Агентства Республики Казахстан по делам государственной службы и противодействию коррупции»В соответствии с подпунктом 9) статьи 5-1, Далее…16. Особенности исполнения налогового обязательства при ликвидации и прекращении деятельности (ДГД по Восточно-Казахстанской области, 15 ноября 2016 г.)

Особенности исполнения налогового обязательства при ликвидации и прекращении деятельности Законом Республики Казахстан от 29 декабря 2014 года № 269-V «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам кардинального улучшения условий для предпринимательской деятельности в Республике Казахстан» внесены существенные изменения в части ликвидации предприятий и ИП, а именно, предоставлена возможность закрытия по результатам аудиторской проверки. В Кодекс Республики Казахстан «О налогах и других обязательных платежах в бюджет» (далее- Налоговый кодекс) введена новая статья 37-2 «Ос Далее…

В Кодекс Республики Казахстан «О налогах и других обязательных платежах в бюджет» (далее- Налоговый кодекс) введена новая статья 37-2 «Ос Далее…17. Вернуть в административное законодательство (Ержан Карабаев, председатель апелляционной судебной коллеги по уголовным делам Мангистауского областного суда)

Вернуть в административное законодательство Ержан Карабаев, председатель апелляционной судебной коллеги по уголовным делам Мангистауского областного суда В судебной практике казахстанских судов возникают проблемные вопросы при рассмотрении уголовных дел по уголовным проступкам и при назначении наказаний за их совершение. Далее…18. Повышая доверие к правосудию (Малик Жаркынбеков, судья Актюбинского областного суда)

Повышая доверие к правосудию Малик Жаркынбеков, судья Актюбинского областного суда VII внеочередной Съезд судей Республики Казахстан определил основные направления совершенствования деятельности судов по эффективной защите прав, свобод, достоинства и собственности граждан государства. В целом работа Съезда была нацелена на становление прочной, современной, демократической судебной системы как одной из главных составляющих развития страны, развития нашего государства в среднесрочной и дальней перспективе. Далее…

В целом работа Съезда была нацелена на становление прочной, современной, демократической судебной системы как одной из главных составляющих развития страны, развития нашего государства в среднесрочной и дальней перспективе. Далее…19. К эффективной реализации реформ (М. Рысбеков, председатель СМЭС Павлодарской области)

К эффективной реализации реформ М. Рысбеков, председатель СМЭС Павлодарской области К 25-й годовщине Независимости мы подходим с новой казахстанской мечтой, которая тождественна главной цели реализуемой нами «Стратегии-2050». К середине ХХІ века мы планируем добиться вхождения Казахстана в число 30 самых развитых государств мира.Лидер нации, выступая на XVI Съезде партии «Нур Отан Далее…20. Снизить размеры взысканий (Ермек Махметов, судья САС г. Актобе)

Снизить размеры взысканий Ермек Махметов, судья САС г. Актобе Долгое время, начиная с момента обретения Казахстаном независимости, административному законодательству, регулирующему административно-деликтные правоотношения, не уделялось должного внимания, оно являлось наследием советского времени, сохранив в себе карательно-репрессивный характер. На VI Съезде судей Главой государства были обозначены пять приоритетных задач, направленных на модернизацию судебной системы, в числе которых дальнейшее совершенствование законодательства, внедрение альтернативных способов разреш Далее…

На VI Съезде судей Главой государства были обозначены пять приоритетных задач, направленных на модернизацию судебной системы, в числе которых дальнейшее совершенствование законодательства, внедрение альтернативных способов разреш Далее…Батыршина Ксения Анатольевна | Соискатель-Аспирант

Тема диссертации

Законодательное регулирование и применение доктрины “снятия корпоративной вуали” в российском праве и праве зарубежных стран: сравнительно-правовой анализВопросы к соискателю ученой степени Вы можете задать во время заседания диссертационного совета по электронной почте [email protected]

Дата размещения текста диссертации на сайте

03.12.18

Дата защиты

17.11.20

Диссертационный совет

Диссертационный совет РАНХиГС

Место и время проведения защиты

11:00, в интерактивном удаленном режиме

Отрасль науки

Юридические науки

Специальность

12. 00.07 – Корпоративное право; конкурентное право; энергетическое право

00.07 – Корпоративное право; конкурентное право; энергетическое право

Ссылка на архив трансляции

Ссылка на прямую трансляцию

Тип диссертации

Кандидатская

Заявление соискателя ученой степени

Текст диссертации

Заключение организации

Отзывы оппонентов

Внешние отзывы на диссертацию

Сведения о результатах защиты

Отзывы членов диссертационного совета

Приказ о выдаче/отказе в выдаче диплома о присуждении ученой степени

Приказ ректора об утверждении состава диссертационного совета и дате защиты

Аннотация на русском языке

Аннотация на английском языке

С.

И. Луценко комментирует запрос федерального законодателя на доктрину «снятия корпоративной вуали»

И. Луценко комментирует запрос федерального законодателя на доктрину «снятия корпоративной вуали»Ведущий эксперт Контрольного управления Президента РФ Сергей Луценко анализирует особенности функционирования такого инструмента, как корпоративный иммунитет (доктрина «снятия корпоративной вуали»).

Если очень просто, то доктрина «снятия корпоративной вуали» — это возложение на одну компанию ответственности (как гражданско-правовой, так и уголовной) за действия другой, если последняя является зависимой (постановление ЕСПЧ от 20 сентября 2011 г. по делу «ОАО «Нефтяная компания «Юкос» против Российской Федерации»).

Более развернуто концепцию «снятия корпоративной вуали (занавеса)», также именуемую концепцией «прокалывание корпоративной вуали» (Piercing the Corporate Veil), «проникновения за корпоративную вуаль» (Durchgriff hinter den gesellschaftsrechtlichen Schleier), можно описать так.

При наличии определенных условий ответственность за нарушения со стороны компании возлагается на лиц, полностью ее контролирующих, если компания является всего лишь их «орудием» (vehicle), формальным прикрытием для недобросовестной деятельности.

Данная доктрина защищает интересы кредиторов юридического лица. Доктрина «обратного проникновения» (umgekehrter Haftungsdurchgriff) основывается на том, что кредиторы участника компании (как правило, единственного) получают возможность обратить взыскание по его личным долгам на имущество контролируемой им компании (что в качестве исключения допускает судебная практика отдельных западноевропейских стран, например Швейцарии).

В европейском праве она именуется «проникновение за корпоративную вуаль» (Durchgriff hinter den gesellschaftsrechtlichen Schleier), а в американском — «прокалывание корпоративной вуали» (Piercing the Corporate Veil).

Снова необходимо повториться.

Суть такой ответственности заключается в том, что суд, установив, что организация является «продолжением личности» (alter ego) ее учредителя (участника), или, как указано в ряде судебных решений, фиктивной оболочкой (shell), то есть создана для удовлетворения его личных интересов, в том числе для совершения неправомерных действий и с целью исключить персональную ответственность такого учредителя (участника) и переложить бремя на лиц, которые фактически контролировали ее и инициировали противоправные действия (бездействие) от имени этой компании.

Сразу необходимо отметить, что данная доктрина применительна и к легальным особенностям ведения бизнеса.

Иначе говоря, ее нельзя толковать исключительно как средство или движущую силу для обмана или уклонения.

Как отмечает Европейский суд по правам человека, собственник (акционер), имея контроль над управлением в компании и наделенный дискрецией, использует правосубъектность компании как корпоративный инструмент («вуаль») для собственного бизнеса (постановление Европейского суда от 26 октября 2000 г. по делу «G.J. против Люксембурга»).

Другими словами, при оценке ответственности со стороны национальных судов в отношении субъекта, который использует инструмент («корпоративную вуаль»), необходимо подходить с учетом его юридических особенностей.

В Российской Федерации доктрина «снятия корпоративной вуали» была упомянута в Концепции развития гражданского законодательства Российской Федерации (Вестник ВАС РФ. 2009. № 11). В частности, отмечалось, что необходимо персонифицировать возложение ответственности за деятельность компании.

Несмотря на это, на законодательном уровне данный механизм не был реализован.

Впервые национальный правоприменитель использует данный механизм в постановлении Президиума ВАС от 24 апреля 2012 г. № 16404/11. При этом данное постановление не содержит положений о критериях и порядке его применения при рассмотрении дел.

№ 16404/11. При этом данное постановление не содержит положений о критериях и порядке его применения при рассмотрении дел.

Поэтому некоторые национальные суды стремятся выработать самостоятельный алгоритм идентификации и применения доктрины «снятия корпоративной вуали».

В первую очередь они стремятся установить контролирующее лицо (фактического выгодоприобретателя) относительно обязательств контролируемой им компании, способность данного лица определять структуру органов управления компании, а через нее — влиять на принятие решений (постановление Арбитражного суда Западно-Сибирского округа от 13 апреля 2016 г. № А03-14308/2015).

Верховный суд РФ в своих решениях достаточно ясно оценил особенности данного корпоративного инструмента в плоскости уголовной ответственности применительно к конечному выгодоприобретателю — бенефициару (постановление Президиума ВС РФ от 23 января 2014 г. № 310-П13, постановление ВС РФ от 15 мая 2012 г. № 5-Д12-24).

В частности, создаются «центры прибыли» (в том числе зарубежные офшоры), в которые выводится основная выручка, а контролируемые компании становятся «центрами издержек». Им взамен активов возмещается только себестоимость. Контролирующее лицо или группа лиц, создав фактически вертикально интегрированную структуру управления (принятие решений через делегирование управленческой дискреции органам управления подконтрольных компаний), влияя на подконтрольную компанию (и) под прикрытием правомерной гражданско-правовой сделки или иных внешне легитимных действий, совершают умышленно незаконные операции, преследуя цель неосновательного обогащения с причинением ущерба собственникам (в том числе миноритариям) подконтрольных компаний.

Им взамен активов возмещается только себестоимость. Контролирующее лицо или группа лиц, создав фактически вертикально интегрированную структуру управления (принятие решений через делегирование управленческой дискреции органам управления подконтрольных компаний), влияя на подконтрольную компанию (и) под прикрытием правомерной гражданско-правовой сделки или иных внешне легитимных действий, совершают умышленно незаконные операции, преследуя цель неосновательного обогащения с причинением ущерба собственникам (в том числе миноритариям) подконтрольных компаний.

В данном случае доктрина «снятия корпоративной вуали» используется как прикрытие мошеннических действий ее собственников или управляющих. Она является целесообразной для защиты прав ее кредиторов, включая государство. Другими словами, налицо концепция возложения ответственности на аффилированных лиц юридического лица (постановление ЕСПЧ от 25 июля 2013 г. по делу «Ходорковский и Лебедев против Российской Федерации»).

В любом случае государство должно разработать ясные правила игры, чтобы его вмешательство в хозяйственную деятельность компании не было произвольным.

Кроме того, необходимо определить механизм контроля основной компании над зависимой организацией (аффилированной организации).

На законодательном уровне можно было бы конкретизировать понятие «контроль», что привело бы к значительному повышению рисков ответственности основной компании.

В частности, можно оценить степень влияния решений основной компании на зависимую организацию, используя такую форму зависимости, как наличие доминирующего влияния. Описать понятие «контроль» через категории относительности: сравнение с альтернативным источником влияния, презумпцию. Вопрос об ответственности доминирующей компании можно устанавливать через оценку влияния каждого из акционеров (собственников) при принятии обществом решения (опыт Великобритании и США) либо уровень господствующего влияния можно оценивать с использованием договора доверительного управления с идентификацией лиц — получателей экономической выгоды (опыт Германии), поскольку данный механизм подразумевает контроль одной компании над хозяйственной деятельностью другой.

Причем данный алгоритм определения зависимости компаний (контроля) относится не только к акционерным обществам, но и к обществам с ограниченной ответственностью.

Автор предлагает рассматривать доктрину «снятия корпоративной вуали» через механизм подразумеваемых фидуциарных обязанностей, тем самым, возможно, предупредить незаконность действий со стороны контролирующего лица — собственника (бенефициара).

Для привлечения к ответственности контролирующего лица при нарушении подразумеваемых фидуциарных обязанностей необходимо установить у него право давать обязательные для подконтрольной компании указания либо возможности иным образом определять ее действия; совершение этим лицом действий или его бездействие; причинно-следственную связь между противоправным поведением контролирующего собственника и фактом (размером) причинения ущерба (убытков) не только компании, но и ее остальным собственникам (акционерам). Поскольку именно на контролирующем лице (чаще всего это мажоритарный собственник) лежит особая миссия, поскольку он по сути является гарантом и хранителем фидуциарных ценностей в компании. Фидуциарные обязанности гарантируют стабильность корпоративных отношений и защищают ее собственников от корпоративного сепаратизма. Фидуциарные стандарты защищают и добросовестных руководителей от вменения им ответственности со стороны собственника при совершении той или иной сделки (Луценко С. Роль фидуциарных принципов в совершенствовании корпоративного управления // Общество и экономика. 2016. № 3).

Фидуциарные обязанности гарантируют стабильность корпоративных отношений и защищают ее собственников от корпоративного сепаратизма. Фидуциарные стандарты защищают и добросовестных руководителей от вменения им ответственности со стороны собственника при совершении той или иной сделки (Луценко С. Роль фидуциарных принципов в совершенствовании корпоративного управления // Общество и экономика. 2016. № 3).

Применение доктрины снятия корпоративной вуали в некоторых судебных актах российских судов

Деева Галина Евгеньевна

студент магистратуры

Финансового университета при Правительстве РФ

E-mail: [email protected]

Научный руководитель: Горбачева Ольга Юрьевна

к.ю.н., доцент,

департамент правового регулирования экономической деятельности

Отечественное законодательство, регулирующее корпоративные отношения, разработано достаточно подробно, но все же в нем существует ряд пробелов и проблем, которые призвана решить проходящая сейчас реформа гражданского законодательства. В частности, существование сейчас большого количества так называемых «фирм-однодневок» и случаев недобросовестного выведения активов из фирмы с целью избежания наложения взыскания на них требуют установление в законодательстве справедливого баланса между правом участников юридического лица ограничить свои риски лишь суммой внесенного вклада и необходимостью защиты интересов кредиторов созданной фирмы.

В частности, существование сейчас большого количества так называемых «фирм-однодневок» и случаев недобросовестного выведения активов из фирмы с целью избежания наложения взыскания на них требуют установление в законодательстве справедливого баланса между правом участников юридического лица ограничить свои риски лишь суммой внесенного вклада и необходимостью защиты интересов кредиторов созданной фирмы.

Одним из инструментов установления такого баланса может стать применения в некоторых случаях доктрины «снятия корпоративной вуали», которая представляет собой игнорирование юридической самостоятельности юридического лица и заключающейся в привлечении к ответственности по долгам юридического лица его участников, или менеджеров, или иных лиц, контролирующих юридическое лицо за счет их личного имущества [1].

Доктрина «снятия корпоративного покрова» появилась в рамках англо-американского права и получила там широкое распространение. Континентальному, в частности немецкому, праву она в этом виде неизвестна, однако схожие практические ситуации встречаются также и там. В указанных правопорядках сформировались различные институты, служащие установлению баланса интересов участников корпорации и ее кредиторов, и это в значительной мере повлияло на подходы, сложившиеся в отношении доктрины «снятия корпоративного покрова» [2].

В указанных правопорядках сформировались различные институты, служащие установлению баланса интересов участников корпорации и ее кредиторов, и это в значительной мере повлияло на подходы, сложившиеся в отношении доктрины «снятия корпоративного покрова» [2].

В российском же законодательстве напрямую данный механизм нигде не закреплен, однако существует ряд норм, которые так или иначе допускают привлечение к ответственности по долгам корпорации ее контролирующих лиц (эти нормы сами по себе не представляют собой «снятие корпоративной вуали», но являются институтами, близкими к категории «проникающей ответственности» [3]). И несмотря на то, что допустимость его применения данного механизма в отечественном праве по-прежнему вызывает оживленные дискуссии среди правоведов, в практике российских судов применение механизма «снятия корпоративной вуали» уже не является редкостью. Чтобы выяснить, насколько прочно доктрина снятия корпоративной вуали вошла в российскую судебную практику необходимо изучить и проанализировать определенное количество судебных решений, в которых эта доктрина так или иначе нашла свое применение и сделать вывод о том, является ли ее применение чем-то оригинальным в среде российских судей или же напротив сложилась прочная традиция ее применения.

Важно, что возможность привлечения контролирующего лица к ответственности за юридическое лицо, находящееся под его контролем, воспринимают суды высших инстанций. Так, еще в 2010 г. Президиум ВАС РФ (Постановление от 20.04.2010 N 17095/09 по делу N А40-19/09-ОТ-13), где судьи ВАС указали на то, что взаимоотношения контроля между юридическим лицом и его бенефициарным владельцем — физическим лицом могут оказывать решающее воздействие на характеристику отношений между физическим лицом и кредитором юридического лица ему подконтрольного как экономических и предпринимательских отношений, несмотря на то, что само это физическое лицо не обладает статусом индивидуального предпринимателя.

Затем и нижестоящие суды начали воспринимать эту практику. В деле № А33-18291/2011 Арбитражный суд Красноярского края напрямую сослался на применение доктрины «снятия корпоративной вуали» в случае, если юридическое лицо создано лишь для видимости, в целях уклонения от ответственности, то по иску должен отвечать реальный владелец бизнеса: «. ..Юридически изменилось пользующееся лицо, однако экономически — прибыль извлекает одно и то же лицо — Зыков С.Н. … Кроме того, с действиях Зыкова С.Н. суд усматривает признаки злоупотребления правом в виде систематического введения в заблуждение своего контрагента в вопросе того, интересы какого хозяйствующего субъекта в данный момент представляет Зыков С.Н. — себя, как индивидуального предпринимателя или общества с ограниченной ответственностью „Зыков и К“ как его директор либо как уполномоченное лицо». Этот подход поддержала и апелляционная инстанция в лице Третьего арбитражного апелляционного суда.

..Юридически изменилось пользующееся лицо, однако экономически — прибыль извлекает одно и то же лицо — Зыков С.Н. … Кроме того, с действиях Зыкова С.Н. суд усматривает признаки злоупотребления правом в виде систематического введения в заблуждение своего контрагента в вопросе того, интересы какого хозяйствующего субъекта в данный момент представляет Зыков С.Н. — себя, как индивидуального предпринимателя или общества с ограниченной ответственностью „Зыков и К“ как его директор либо как уполномоченное лицо». Этот подход поддержала и апелляционная инстанция в лице Третьего арбитражного апелляционного суда.

На данный момент российские суды фактически применяют «снятие корпоративной вуали» (хотя и не используют данный термин в своих актах напрямую) не только к ситуациям привлечения контролирующего лица к ответственности. В деле №А40-104595/2014 Верховный суд признал возможность «срывания корпоративных покровов», чтобы предоставить возможность оспаривания решения собрания общества не только непосредственным участникам данной корпорации, но и конечному бенефициару общества, то есть лицом, которое косвенно, через целую цепочку компаний владеет большим пакетом акций или крупной долей данного общества (Определение Верховного Суда РФ от 31. 03.2016 по делу N 305-ЭС15-14197).

03.2016 по делу N 305-ЭС15-14197).

В другом деле №А40-156294/16 Арбитражный суд г. Москвы отказал во включении в реестр требований к должнику-банкроту фирмы-кредитора, которая была связана с должником через участников кредитора (жена и сын должника) и его единоличный исполнительный орган (директором являлся сам должник). На основании данных фактических обстоятельств суд пришел к выводу, что «в случае удовлетворения требования данного кредитора за счет имущества должника, данное имущество вернется в распоряжение должника. При этом размер требования этого кредитора не позволит иным кредиторам получить удовлетворение своих требований за счет имущества должника в том размере, на который они вправе были рассчитывать. Более того, включение данного требования в реестр требований кредиторов должника позволит должнику контролировать процедуру банкротства».

Кроме того, уже достаточно давно российские суды используют в своей практике установки, которые позволяют в определенных случаях вменять знания, качества и пр. юридического лица его участникам и наоборот [4], и даже включают их в обзоры судебной практике. Например, это п. 8 Информационного письма Президиума ВАС РФ от 13.11.2008 N 126, которое говорит, что, разрешая вопрос о добросовестности приобретателя и определяя круг обстоятельств, о которых он должен был знать, суд учитывает совмещение одним лицом должностей в организациях, совершавших такие сделки, а также участие одних и тех же лиц в уставном капитале этих организаций, родственные и иные связи между ними, а также п. 10 Постановления Пленума ВАС РФ от 30.07.2013 N 62, который устанавливает, что арбитражным судам следует учитывать, что участник юридического лица, обратившийся с иском о возмещении директором убытков, действует в интересах юридического лица.

юридического лица его участникам и наоборот [4], и даже включают их в обзоры судебной практике. Например, это п. 8 Информационного письма Президиума ВАС РФ от 13.11.2008 N 126, которое говорит, что, разрешая вопрос о добросовестности приобретателя и определяя круг обстоятельств, о которых он должен был знать, суд учитывает совмещение одним лицом должностей в организациях, совершавших такие сделки, а также участие одних и тех же лиц в уставном капитале этих организаций, родственные и иные связи между ними, а также п. 10 Постановления Пленума ВАС РФ от 30.07.2013 N 62, который устанавливает, что арбитражным судам следует учитывать, что участник юридического лица, обратившийся с иском о возмещении директором убытков, действует в интересах юридического лица.

Конечно же, в данной статье приведены далеко не все решения, в которых отечественные суды допускали применение доктрины «снятия корпоративной вуали», однако проанализировав их можно сделать вывод о том, что некоторой четкой единообразной практики применения данного механизма в отечественной судебной практике до конца не сложилась, однако это уже не является экзотическим новшеством и суды, при наличии достаточных на то оснований, готовы «срывать корпоративные» покровы, тем более, что в приведенных решениях такой ход вполне соответствовал логике и здравому смыслу и привел к принятию справедливых и обоснованных решений.

Список использованной литературы

- Егоров А.В., Усачева К.А., Доктрина «снятия корпоративного покрова» как инструмент распределения рисков между участниками корпорации и иными субъектами оборота // Вестник гражданского права. 2014, N 1 // Консультант Плюс Версия Проф [Электрон. ресурс]. Дата обращения 16.05.2017

- Суханов Е.А. Ответственность участников корпорации по ее долгам в современном корпоративном праве// Проблемы современной цивилистики: Сборник статей, посвященных памяти профессора С.М. Корнеева” отв. ред. Е.А. Суханов, М.В. Телюкина, М:Статут, 2013, с. 103-116

- Юридические лица в российском гражданском праве: Монография. В 3 т. Общие положения о юридических лицах” (том 1) (Габов А.В., Гутников О.В., Доронина Н.Г. и др.) (отв. ред. А.В. Габов, О.В. Гутников, С.А. Синицын) («ИЗиСП», «ИНФРА-М», 2015) // Консультант Плюс Версия Проф [Электрон. ресурс]. Дата обращения 16.05.2017

Ссылки

- Юридические лица в российском гражданском праве: Монография.

В 3 т. Общие положения о юридических лицах” (том 1) (Габов А.В., Гутников О.В., Доронина Н.Г. и др.) (отв. ред. А.В. Габов, О.В. Гутников, С.А. Синицын) («ИЗиСП», «ИНФРА-М», 2015) // Консультант Плюс Версия Проф [Электрон. ресурс]. Дата обращения 16.05.2017

В 3 т. Общие положения о юридических лицах” (том 1) (Габов А.В., Гутников О.В., Доронина Н.Г. и др.) (отв. ред. А.В. Габов, О.В. Гутников, С.А. Синицын) («ИЗиСП», «ИНФРА-М», 2015) // Консультант Плюс Версия Проф [Электрон. ресурс]. Дата обращения 16.05.2017 - Егоров А.В., Усачева К.А., Доктрина «снятия корпоративного покрова» как инструмент распределения рисков между участниками корпорации и иными субъектами оборота // Вестник гражданского права. 2014, N 1 // Консультант Плюс Версия Проф [Электрон. ресурс]. Дата обращения 16.05.2017

- Суханов Е.А. Ответственность участников корпорации по ее долгам в современном корпоративном праве// Проблемы современной цивилистики: Сборник статей, посвященных памяти профессора С.М. Корнеева” отв. ред. Е.А. Суханов, М.В. Телюкина, М:Статут, 2013, с. 104

- Егоров А.В., Усачева К.А., указ. соч// Консультант Плюс Версия Проф [Электрон. ресурс]. Дата обращения 16.05.2017

7.3. Контролирующие лица и корпоративная вуаль – Тема 7.

Общие положения о субъекте хозяйственного права (часть 1)

Общие положения о субъекте хозяйственного права (часть 1)Еще одним понятием, соотносимым с правосубъектом, является понятие контролирующего лица. В нашем российском законодательстве оно появилось относительно недавно. Тем не менее, на сегодняшний день мы можем встретить понятие контролирующего лица в разных законах. Оно есть в Законе “О рынке ценных бумаг”, в Законе “О банкротстве”, в Законе “Об акционерных обществах”, Законе “Об обществах с ограниченной ответственностью”. Причем каждый закон давал своеобразное, свое понятие контролирующего лица, хотя по-моему мнению должно быть одно понятие контролирующего лица, которое формируется в корпоративном праве. И в качестве критерия, при помощи которого мы формулируем это понятие, является такой довольно оценочной подход, то есть способность этого лица определять решение другого субъекта. То есть понятие контроля, контролирования предполагает вот это влияние, воздействие, причем судебная практика несколько раз подчеркивала, что важно не только установить возможность такого влияния, но важно подчеркнуть, что такое влияние было физически осуществлено. Поэтому когда мы рассматриваем контролирующее лицо, есть общий подход и общее понятие. В качестве такого общего подхода, кроме указанной возможности оказывать влияние, мы рассматриваем еще также юридические конструкции, посредством которых обеспечено это влияние. Такие юридические конструкции могут выглядеть в виде, например, акционерного соглашения, которое дает право на принятие решения, либо в виде 50 процентов голосов в определенном органе управления, скажем, в том же коллегиальном органе. То есть мы фиксируем на первой стадии, что лицо обладает такими полномочиями и такой возможностью. Об этом говорится в Статье 45 Закона “Об акционерных обществах” и вы можете ее изучить дополнительно. Наиболее значима эта категория контролирующего лица является в институте банкротства. Естественно, когда мы банкротим какого-то хозяйствующего субъекта, имущество чаще всего не хватает и нам необходимо найти еще какой-то источник удовлетворения требований кредиторов. Поэтому в банкротном законодательстве в Статье 61 понятие контролирующего лица дано наиболее четко и полно.

Поэтому когда мы рассматриваем контролирующее лицо, есть общий подход и общее понятие. В качестве такого общего подхода, кроме указанной возможности оказывать влияние, мы рассматриваем еще также юридические конструкции, посредством которых обеспечено это влияние. Такие юридические конструкции могут выглядеть в виде, например, акционерного соглашения, которое дает право на принятие решения, либо в виде 50 процентов голосов в определенном органе управления, скажем, в том же коллегиальном органе. То есть мы фиксируем на первой стадии, что лицо обладает такими полномочиями и такой возможностью. Об этом говорится в Статье 45 Закона “Об акционерных обществах” и вы можете ее изучить дополнительно. Наиболее значима эта категория контролирующего лица является в институте банкротства. Естественно, когда мы банкротим какого-то хозяйствующего субъекта, имущество чаще всего не хватает и нам необходимо найти еще какой-то источник удовлетворения требований кредиторов. Поэтому в банкротном законодательстве в Статье 61 понятие контролирующего лица дано наиболее четко и полно. В качестве контролирующего лица субъекта банкрота рассматривается ее директор, прежде всего, компании должника, что понятно, он же управлял этим субъектом, поэтому он должен как-то отвечать за результаты. Затем в качестве такого лица рассматривается то лицо, которое самостоятельно, или с помощью других лиц могло распоряжаться 50 процентами акций. Затем, принимало участие в назначении директора лица, либо извлекла выгоду из недобросовестного поведения директора. Как видим, случаев, когда контролирующие лицо признается дополнительной конструкцией нашего субъекта, достаточно много. Понятия контролирующего лица расширяются иногда не вполне законно, с чем мы можем встретиться. Посмотрите, пожалуйста, на слайд. Здесь приводится письмо налоговой службы. Я сейчас абстрагируюсь от того, что письмо не является нормативно-правовым актом. Мы просто посмотрим по содержанию, как предлагают налоговые органы рассматривать понятие контролирующего лица. И смотрите, что нам говорит налоговая служба.

В качестве контролирующего лица субъекта банкрота рассматривается ее директор, прежде всего, компании должника, что понятно, он же управлял этим субъектом, поэтому он должен как-то отвечать за результаты. Затем в качестве такого лица рассматривается то лицо, которое самостоятельно, или с помощью других лиц могло распоряжаться 50 процентами акций. Затем, принимало участие в назначении директора лица, либо извлекла выгоду из недобросовестного поведения директора. Как видим, случаев, когда контролирующие лицо признается дополнительной конструкцией нашего субъекта, достаточно много. Понятия контролирующего лица расширяются иногда не вполне законно, с чем мы можем встретиться. Посмотрите, пожалуйста, на слайд. Здесь приводится письмо налоговой службы. Я сейчас абстрагируюсь от того, что письмо не является нормативно-правовым актом. Мы просто посмотрим по содержанию, как предлагают налоговые органы рассматривать понятие контролирующего лица. И смотрите, что нам говорит налоговая служба. Она говорит, что в качестве такого основания признания контролирующим могут быть любые другие основания, в том числе неформальные отношения с директором или учредителем какого-либо юридического лица. В качестве таких неформальных отношений налоговая служба предлагает рассматривать очень широкий круг оснований, например: проживание в гражданском браке, что кое как можно еще понять, или, например, совместная служба в армии или гражданская служба, что уже вызывает очень много вопросов. Ну а уж совсем непонятно, например, такое основание, как обучение в одной группе. То есть если, например, вы когда-то вместе с кем-то учились лет 20 или 10 назад, то вы будете рассматриваться как зависимые люди, потому что вы вместе когда-то учились, были однокурсниками, одноклассниками или кем-либо еще. Правда, на слушателей программы Coursera это не распространяется. Тем не менее, вот такое широкое толкование зависимости может применяться на практике, и для борьбы с этим расширением понятия контролирующего лица надо применять разные критерии.

Она говорит, что в качестве такого основания признания контролирующим могут быть любые другие основания, в том числе неформальные отношения с директором или учредителем какого-либо юридического лица. В качестве таких неформальных отношений налоговая служба предлагает рассматривать очень широкий круг оснований, например: проживание в гражданском браке, что кое как можно еще понять, или, например, совместная служба в армии или гражданская служба, что уже вызывает очень много вопросов. Ну а уж совсем непонятно, например, такое основание, как обучение в одной группе. То есть если, например, вы когда-то вместе с кем-то учились лет 20 или 10 назад, то вы будете рассматриваться как зависимые люди, потому что вы вместе когда-то учились, были однокурсниками, одноклассниками или кем-либо еще. Правда, на слушателей программы Coursera это не распространяется. Тем не менее, вот такое широкое толкование зависимости может применяться на практике, и для борьбы с этим расширением понятия контролирующего лица надо применять разные критерии. Первый критерий — это ненадлежащая форма нашего письма, которое издала налоговая служба. Кроме, собственно, контролирующего лица, в нашем праве появился еще один институт, заимствованный с западной доктрины — это понятие корпоративной вуали, или лучше сказать в русском контексте, лишение корпоративного иммунитета. В российской правовой литературе используется очень много понятий: снятие корпоративной вуали, проникновение за корпоративную вуаль. Вы видите на слайде перечень терминов и авторов этих терминов. Мне больше всего нравится термин, который использовала Аристова, лишение корпоративного иммунитета. Смотрите, с чем это связано? Все очень просто. Мы когда создаем какой-то субъект или юридическое лицо, передаем ему часть своего имущества и таким образом мы отгараживаемся от созданного субъекта, не принимая на себя дополнительные риски, кроме риска утраты переданного имущества. Но в некоторых случаях возможна ситуация, когда вот это лицо, передавшее имущество, диктовало определенные условия.

Первый критерий — это ненадлежащая форма нашего письма, которое издала налоговая служба. Кроме, собственно, контролирующего лица, в нашем праве появился еще один институт, заимствованный с западной доктрины — это понятие корпоративной вуали, или лучше сказать в русском контексте, лишение корпоративного иммунитета. В российской правовой литературе используется очень много понятий: снятие корпоративной вуали, проникновение за корпоративную вуаль. Вы видите на слайде перечень терминов и авторов этих терминов. Мне больше всего нравится термин, который использовала Аристова, лишение корпоративного иммунитета. Смотрите, с чем это связано? Все очень просто. Мы когда создаем какой-то субъект или юридическое лицо, передаем ему часть своего имущества и таким образом мы отгараживаемся от созданного субъекта, не принимая на себя дополнительные риски, кроме риска утраты переданного имущества. Но в некоторых случаях возможна ситуация, когда вот это лицо, передавшее имущество, диктовало определенные условия. И есть смысл тогда обратиться к нему с соответствующим требованием. Но таким образом мы, по существу, разрушаем юридическое лицо. Мы его игнорируем. Мы говорим: мы доберемся до конечного бенефициара. Сейчас это, кстати, стало очень модной теорией, мы во всем ищем конечного бенефициара, кому это выгодно. Сама же доктрина корпоративной вуали, или снятие корпоративной вуали, заключается в том, что в некоторых, я подчеркну еще раз, исключительных случаях суды могут игнорировать вот эту самостоятельную правосубъектность компании и обращаться к материнской компании или к учредителем, требуя удовлетворения тех или иных претензий и исков. Вот этот термин “исключительность” возник в западной доктрине. Вообще самой доктрине примерно лет 100. За эти 100 лет в английском, в американском праве сформировался перечень типичных ситуаций, в которых возможно снятие корпоративной вуали. Перечень этот разный в разных странах. В нашем российском праве лишение корпоративного иммунитета в судебной практике сложилось по шести позициям.

И есть смысл тогда обратиться к нему с соответствующим требованием. Но таким образом мы, по существу, разрушаем юридическое лицо. Мы его игнорируем. Мы говорим: мы доберемся до конечного бенефициара. Сейчас это, кстати, стало очень модной теорией, мы во всем ищем конечного бенефициара, кому это выгодно. Сама же доктрина корпоративной вуали, или снятие корпоративной вуали, заключается в том, что в некоторых, я подчеркну еще раз, исключительных случаях суды могут игнорировать вот эту самостоятельную правосубъектность компании и обращаться к материнской компании или к учредителем, требуя удовлетворения тех или иных претензий и исков. Вот этот термин “исключительность” возник в западной доктрине. Вообще самой доктрине примерно лет 100. За эти 100 лет в английском, в американском праве сформировался перечень типичных ситуаций, в которых возможно снятие корпоративной вуали. Перечень этот разный в разных странах. В нашем российском праве лишение корпоративного иммунитета в судебной практике сложилось по шести позициям. Первая позиция состоит в том, что бенефициарный собственник может оспаривать решение общего собрания акционеров, что, строго говоря, не вызывает никаких возражений. Вторая ситуация, когда прибегают к лишению корпоративного иммунитета, возникает в случае раздела имущества супругов. То есть если супруги разводятся, а, скажем, у супруга есть еще юридическое лицо, созданное им, например, единолично, то возможна ситуация, когда суд вынесет решение о разделе того имущества, которое, казалось бы, принадлежит другому юридическому лицу. Тезис спорный, но практика состоялась. Третья ситуация — это дела о банкротстве. Это наиболее бесспорный вариант, поскольку в этом случае речь идет о защите прав значительного количества кредиторов. Точно такой же тезис, как мне кажется вполне симпатичным, — это тезис о привлечении к ответственности материнского общества по обязательствам дочерних обществ. Представьте себе, что существует какое-то крупное, большое акционерное общество, которое создает 10, 20, сколько угодно обществ с ограниченной ответственностью, в которых оно является стопроцентным собственником.

Первая позиция состоит в том, что бенефициарный собственник может оспаривать решение общего собрания акционеров, что, строго говоря, не вызывает никаких возражений. Вторая ситуация, когда прибегают к лишению корпоративного иммунитета, возникает в случае раздела имущества супругов. То есть если супруги разводятся, а, скажем, у супруга есть еще юридическое лицо, созданное им, например, единолично, то возможна ситуация, когда суд вынесет решение о разделе того имущества, которое, казалось бы, принадлежит другому юридическому лицу. Тезис спорный, но практика состоялась. Третья ситуация — это дела о банкротстве. Это наиболее бесспорный вариант, поскольку в этом случае речь идет о защите прав значительного количества кредиторов. Точно такой же тезис, как мне кажется вполне симпатичным, — это тезис о привлечении к ответственности материнского общества по обязательствам дочерних обществ. Представьте себе, что существует какое-то крупное, большое акционерное общество, которое создает 10, 20, сколько угодно обществ с ограниченной ответственностью, в которых оно является стопроцентным собственником. Эти дочерние общества самостоятельны? Это самостоятельные субъекты? Думается, что нет. Что их поведение в значительной части определяется материнской компанией. Поэтому на эту материнскую компанию целесообразно в отдельных случаях обращать взыскание. Точно так же решение корпоративного иммунитета применяется в случаях привлечения должника к субсидидиарной ответственности, когда это прямо предусмотрено законом. Ну и еще последняя ситуация, которая сложилась на сегодня в судебной практике, — это признание заключенного договора недействительным. Если этот заключенный договор принимался или заключался по воле другого субъекта, то этот субъект должен отвечать. Итак, мы с вами обсудили еще два института, которые в российском праве обслуживают этого консолидирующего субъекта — это контролирующее лицо, которое складывается у нас в практике и снятие корпоративной вуали, или лишения корпоративного иммунитета, которое, подчеркну еще раз, должно применяться в исключительных случаях.

Эти дочерние общества самостоятельны? Это самостоятельные субъекты? Думается, что нет. Что их поведение в значительной части определяется материнской компанией. Поэтому на эту материнскую компанию целесообразно в отдельных случаях обращать взыскание. Точно так же решение корпоративного иммунитета применяется в случаях привлечения должника к субсидидиарной ответственности, когда это прямо предусмотрено законом. Ну и еще последняя ситуация, которая сложилась на сегодня в судебной практике, — это признание заключенного договора недействительным. Если этот заключенный договор принимался или заключался по воле другого субъекта, то этот субъект должен отвечать. Итак, мы с вами обсудили еще два института, которые в российском праве обслуживают этого консолидирующего субъекта — это контролирующее лицо, которое складывается у нас в практике и снятие корпоративной вуали, или лишения корпоративного иммунитета, которое, подчеркну еще раз, должно применяться в исключительных случаях.

Доктрина “снятия корпоративной вуали” в российском праве

УДК

ДОКТРИНА «СНЯТИЯ КОРПОРАТИВНОЙ ВУАЛИ» В РОССИЙСКОМ ПРАВЕ

THE DOCTRINE OF «REMOVING THE CORPORATE VOIL» IN RUSSIAN LAW

Аннотация: В статье рассматривается проблема применения доктрины «снятие корпоративной вуали». Указывается на отсутствие единого мнения в отношении условий и области применения доктрины «снятия корпоративной вуали». Предлагается разработать и закрепить в российской правой системе механизм правовой ответственности контролирующих лиц за злоупотребление правами при управлении юридическим лицом, путем использования доктрины «снятия корпоративной вуали».

Abstract: The article deals with the problem of applying the doctrine of “removing the corporate veil”. It is pointed out that there is no consensus regarding the conditions and scope of the doctrine of «lifting the corporate veil». It is proposed to develop and consolidate in the Russian legal system a mechanism of legal responsibility of controlling persons for abuse of rights when managing a legal entity, by using the doctrine of «lifting the corporate veil».

Ключевые слова: корпоративное право, корпоративные правоотношения, снятие корпоративной вуали, злоупотребление, способы защиты корпоративних прав.

Keywords: corporate law, corporate legal relations, removing the corporate veil, abuse, ways to protect corporate rights.

Объект исследование: доктрина «снятия корпоративной вуали».

Предмет исследования: проблема функционирования доктрины «снятие корпоративной вуали» в российском праве.

Цель исследования: изучить проблему функционирования доктрины «снятие корпоративной вуали» в российском праве.

Актуальность темы. Активное развитие гражданской ответственности в рамках корпоративных правоотношений требует развития правовых механизмов для защиты прав и интересов кредиторов. Таким механизмом защиты является доктрина «снятия корпоративной вуали». Однако данная доктрина в рамках российской правовой системы не является часто применяемым способом защиты прав участников гражданских правоотношений, поскольку существует ряд проблем связанных, как с её применением, так и установлением общих характеристик парового механизма вскрытия корпоративного покрова.

Порою принцип разграничения ответственности участника и юридического лица используется недобросовестно, в том числе как инструмент обмана кредиторов. Иногда случаются ситуации, когда участники юридического лица вынуждены обращаться в суд для защиты прав и интересов юридического лица. Возникает вопрос о том, всегда ли стоит разграничивать ответственность участника и юридического лица, можно переложить ответственность юридического лица перед кредиторами участников юридического лица или позволить участникам действовать в интересах юридического лица?

В странах англосаксонской системы права существует доктрина судебного происхождения, известная как «снятие корпоративной вуали» (piercing / lifting the corporate veil). Доктрина «снятия корпоративной вуали» предусматривает возможность отождествления прав, действий и ответственности юридического лица с правами, действиями и ответственностью ее участников. Эта доктрина обычно применяется или в пользу третьих лиц, которые требуют от участника возместить убытки за неправомерные действия юридического лица, либо в пользу участника, стремящегося защитить права и интересы юридического лица.

Доктрина «снятия корпоративной вуали» стала предметом обсуждения в юридическом сообществе после внесения в Гражданский кодекс РФ Федеральным законом от 5 мая 2014 г. № 99-ФЗ.

Первоочередной проблемой доктрины «снятия корпоративной вуали» является определения её условий применения (признаков). Анализ источников, рассматривающих механизм снятия корпоративной вуали, показал, что эта проблема происходит из-за наличия различных мнений, касающихся условий применения доктрины.

Встречается позиция, что «снятие корпоративного покрова – это не норма, а исключение из общего правила о самостоятельности и независимости юридического лица, в том числе и от своих участников (членов). Оно оправдано в ограниченном числе случаев, когда подконтрольная организационно-правовая структура используется контролирующим лицом в качестве инструмента для реализации своих собственных интересов без учета интересов зависимого субъекта».

Все, что вам нужно знать

Хорошее приоткрытие завесы означает, что компания теряет защиту ответственности, и это может относиться к корпорациям или LLCS. Читать 3 мин.

Читать 3 мин.

2. Шансы пробить завесу

3. Сущность корпоративной завесы

4. Общие методы завесы

5. Теории завесы

Приоткрывая завесу Значение

Хорошее приоткрытие завесы означает, что компания теряет защиту от ответственности, и это может относиться к корпорациям или LLCS.LLC или корпорация – это юридическое лицо, отдельное от своих владельцев. Это означает, что владельцы не могут нести ответственности по каким-либо коммерческим долгам, возникшим у компании. Однако бывают случаи, когда суды могут обойти такую защиту, если владелец бизнеса совершит какое-либо должностное преступление.

Например, если владельцы смешивают личные и бизнес-активы, судья может пробить корпоративную завесу, возложив на владельцев ответственность за деловые обязательства или долги. Бывают и другие случаи, когда суды могут пробить корпоративную завесу, и вам следует знать правила своего государства, чтобы обеспечить полное соблюдение закона. Судьи также могут отменить защиту ответственности в случаях, когда стирается различие между акционерами и бизнесом.

Судьи также могут отменить защиту ответственности в случаях, когда стирается различие между акционерами и бизнесом.

Шанс пробить завесу

При этом суды обычно неохотно снимают такую защиту и отменяют ее только в том случае, если какой-либо закон был нарушен. Как начинающий владелец бизнеса, вы можете воспользоваться той же защитой, что и крупнейшая корпорация, при условии, что вы зарегистрируете юридическое лицо в государственных органах. Если вы хотите зарегистрировать корпорацию, например, вы должны подать учредительный документ, а регистрация LLC влечет за собой подачу учредительного документа.

Тип организации, которую вы выбираете, зависит от ваших бизнес-целей, но имейте в виду, что LLC предлагает большую гибкость, чем корпорации, с точки зрения управления, оформления документов и государственных рекомендаций. Независимо от вашего выбора, LLC и корпорации предлагают одинаковую защиту с ограниченной ответственностью. Однако в определенных случаях суды могут снять вашу ограниченную защиту с обеих сторон. Защита с ограниченной ответственностью означает, что кредиторы не могут ходатайствовать о ваших личных активах, если они хотят получить оплату по деловым обязательствам и долгам.Корпорации старше, чем LLC, и LLC были созданы, чтобы дать владельцам малого бизнеса такую же защиту ответственности, как и корпорации.

Защита с ограниченной ответственностью означает, что кредиторы не могут ходатайствовать о ваших личных активах, если они хотят получить оплату по деловым обязательствам и долгам.Корпорации старше, чем LLC, и LLC были созданы, чтобы дать владельцам малого бизнеса такую же защиту ответственности, как и корпорации.

Сущность корпоративной вуали

Снятие корпоративной завесы, по сути, означает, что суды не приняли во внимание корпоративную личность и обращаются напрямую к владельцу или владельцам для привлечения к ответственности. В случае мошенничества или любой другой преступной деятельности владельцы не могут ссылаться на меры защиты с ограниченной ответственностью. Однако участники или акционеры компании могут по-прежнему не нести ответственности за действия компании, даже если это лицо владеет всей частью капитала компании.

При ведении бизнеса все активы и деньги, принадлежащие компании, квалифицируются как бизнес-активы, которые не могут быть конфискованы кредиторами. Идея отделения юридического бизнеса от акционеров называется завесой инкорпорации. Также имейте в виду следующие исключения:

Идея отделения юридического бизнеса от акционеров называется завесой инкорпорации. Также имейте в виду следующие исключения:

- Предотвращение неправомерного поведения или мошенничества

- Определение характера бизнеса

- Если окажется, что бизнес подделка

- Компании, уклоняющиеся от юридических обязательств

- По делам о полуголовных делах

- Бизнес, выступающий в качестве доверительного управляющего или агента акционеров

- Сохранение доходов

Общие методы завесы

Самая распространенная форма проникновения сквозь завесу, с которой вы столкнетесь, связана с закрытыми корпорациями.Законы различаются в зависимости от штата, но вы должны знать, что суды, как правило, снимают защиту только в случае серьезных уголовных преступлений. Тот же стандарт применяется к ООО. Обратите внимание на два метода, при которых бизнес становится обязательством по корпоративному праву:

- Прямая ответственность за прямое нарушение

- Вторичная ответственность в виде косвенного нарушения со стороны агентов

Теории завесы

Имейте в виду две теории о снятии корпоративной завесы:

- Альтер-эго теории Я

- Теория инструментальности

Теория альтер-эго влечет за собой особый характер корпоративных параметров между акционерами и корпорацией. Теория инструментальности оценивает использование компании способами, которые выгодны владельцу, а не бизнесу. Суды могут принять решение об использовании одной или обеих теорий при анализе дела. Даже если корпоративная завеса будет пробита, имейте в виду, что вы будете нести ответственность только за свою долю в компании. Если вы ищете другие способы сохранить свою защиту с ограниченной ответственностью, примите такие меры предосторожности, чтобы открыть счет в банке для разделения личных и деловых активов, и не берите личные ссуды для бизнеса, так как вы будете нести личную ответственность за любые ссуды, взятые на ваше имя.

Теория инструментальности оценивает использование компании способами, которые выгодны владельцу, а не бизнесу. Суды могут принять решение об использовании одной или обеих теорий при анализе дела. Даже если корпоративная завеса будет пробита, имейте в виду, что вы будете нести ответственность только за свою долю в компании. Если вы ищете другие способы сохранить свою защиту с ограниченной ответственностью, примите такие меры предосторожности, чтобы открыть счет в банке для разделения личных и деловых активов, и не берите личные ссуды для бизнеса, так как вы будете нести личную ответственность за любые ссуды, взятые на ваше имя.

Если вам нужна дополнительная информация о том, как приоткрыть завесу смысла, опубликуйте свои юридические потребности на торговой площадке UpCounsel. UpCounsel принимает на свой сайт только первые 5 процентов лет. Юристы UpCounsel являются выпускниками юридических школ, таких как Harvard Law и Yale Law, и имеют в среднем 14 лет юридического опыта, включая работу с такими компаниями, как Google, Menlo Ventures и Airbnb, или от их имени.

Пробивая корпоративную вуаль Определение

Что такое корпоративная фата? Как он может защитить меня и что это значит, когда его проткнули? Мы рассмотрим эти идеи, критически важные для ответственности, благосостояния и защиты активов.

50% судебных дел по всей стране заканчиваются успехом, потому что владельцы не соблюдают корпоративные формальности должным образом. Это подвергает владельцев бизнеса личной ответственности – то есть они могут потерять свое имущество.

Что такое корпоративная вуаль?

При правильном создании корпорации, LLC или Limited Partnership (LP) и принятии мер, необходимых для корпоративных формальностей, поднимается корпоративная завеса , которая может защитить акционеров, должностных лиц и директоров от личной ответственности и предоставить налоговые льготы.Однако для того, чтобы корпоративная завеса оставалась нетронутой, а бизнес соответствовал своему потенциалу, все лица, участвующие в корпорации, должны соблюдать определенные корпоративные формальности. ( В этой статье мы говорим о корпорациях, но концепции и проблемы применимы также к LLC и LP. Не обманывайтесь теми, кто утверждает, что необходимость соблюдения формальностей применима только к корпорациям .)

( В этой статье мы говорим о корпорациях, но концепции и проблемы применимы также к LLC и LP. Не обманывайтесь теми, кто утверждает, что необходимость соблюдения формальностей применима только к корпорациям .)

Если вы не соблюдаете требования корпоративных формальностей, вы можете оказаться уязвимыми для судебных решений, которые проникают сквозь корпоративную завесу.Сегодня 50% судебных дел, проходящих сквозь завесу, заканчиваются успехом, потому что собственники не соблюдают должным образом корпоративные формальности.

Определение проникновения в корпоративную вуаль

Определение: пробивая корпоративную завесу: Ситуация, в которой суды отменяют ограниченную ответственность и считают акционеров или директоров корпорации персональной ответственностью за действия или долги корпорации. Пирсинг вуали чаще всего встречается в закрытых корпорациях.Несмотря на то, что закон варьируется в зависимости от штата, в целом суды имеют сильную презумпцию против проникновения в корпоративную завесу и будут делать это только в случае совершения неправомерного поведения, такого как злоупотребление корпоративной формой (например, смешение личных и корпоративных активов) или недостаточной капитализации во время инкорпорация. (Недокапатитализация применялась бы, если бы у корпорации никогда не было достаточно средств для работы, и она на самом деле не была бы отдельной организацией, которая могла бы существовать самостоятельно).

Пирсинг вуали чаще всего встречается в закрытых корпорациях.Несмотря на то, что закон варьируется в зависимости от штата, в целом суды имеют сильную презумпцию против проникновения в корпоративную завесу и будут делать это только в случае совершения неправомерного поведения, такого как злоупотребление корпоративной формой (например, смешение личных и корпоративных активов) или недостаточной капитализации во время инкорпорация. (Недокапатитализация применялась бы, если бы у корпорации никогда не было достаточно средств для работы, и она на самом деле не была бы отдельной организацией, которая могла бы существовать самостоятельно).

Если корпоративные формальности, такие как ежегодная корпоративная отчетность и протоколы собраний, не ведутся своевременно и надлежащим образом, суды могут привлечь ВАС, собственника юридического лица, к персональной ответственности по искам, поданным против компании.Вам необходимо поддерживать актуальность корпоративных документов и обеспечивать неприкосновенность средств правовой защиты.

Как предотвратить проникновение в корпоративную вуаль

Ограниченная ответственность и налоговые льготы – это не право, предоставляемое каждому деловому человеку, а привилегии, полученные в результате соблюдения корпоративных формальностей. Следующие девять правил содержат общие рекомендации по сохранению корпоративной завесы при ведении бизнеса через корпорацию:

- Выполнять все годовые отчеты;

- Соблюдать внутренние формальности, в том числе иметь агента-резидента в том состоянии, в котором они были созданы, и в любом штате, в котором компания имеет право вести дела;

- Вести письменный учет корпоративных решений;

- Предоставить миру корпоративное уведомление;

- Убедитесь, что корпорация достаточно капитализирована;

- Поддерживать различие между корпоративными активами и личными активами;

- Соблюдайте осторожность при распределении корпоративной прибыли;

- Отдельные банковские счета; и

- Отдельные налоговые декларации

Хотя бремя соблюдения корпоративных формальностей может быть не очень привлекательным, последствия пренебрежения корпоративными формальностями огромны. Соблюдала ли корпорация вышеуказанные правила, становится важным, когда кредитор стремится получить платеж через активы отдельного акционера, директора или должностного лица корпорации. Каждое правило и его различные последствия более подробно рассматриваются ниже.

Соблюдала ли корпорация вышеуказанные правила, становится важным, когда кредитор стремится получить платеж через активы отдельного акционера, директора или должностного лица корпорации. Каждое правило и его различные последствия более подробно рассматриваются ниже.

Если вы не уверены, соблюдаете ли вы его, или хотели бы нанять Corporate Direct, чтобы убедиться в этом, у нас есть несколько вариантов.

Получите нашу корпоративную услугу по уборке за 95 долларов:

- Готовим для вас первые корпоративные протоколы.

- Мы предоставляем простой контрольный список, чтобы убедиться, что вы защищены, и проанализируем, что еще вам нужно для полной защиты. / Li>

- Мы делаем всю работу, чтобы убедиться, что вы соблюдаете закон, и вы экономите время.

Купить

Получите наш полный пакет соответствия за 487 долларов:

- Услуги зарегистрированного агента – требование закона

- Полный протокол

- Государственная служба регистрации документов – обеспечение соблюдения правовых норм

- Наша гарантия 50 000 долларов, что вы защищены от проникновения в корпоративную завесу

Купить

Мы помогаем клиентам соответствовать требованиям после 23 лет ненадлежащего ведения документации. Но помните, важно, чтобы корпоративная завеса была должным образом сохранена, прежде чем судебный процесс или иск будет предъявлен корпорации. Как только это произойдет, будет слишком поздно, и личные активы могут оказаться под угрозой.

Но помните, важно, чтобы корпоративная завеса была должным образом сохранена, прежде чем судебный процесс или иск будет предъявлен корпорации. Как только это произойдет, будет слишком поздно, и личные активы могут оказаться под угрозой.

Как приподнять корпоративную вуаль

После того, как вы решили, что корпорация, LLC или Limited Partnership (LP) является подходящей организацией для вашего бизнеса или целей владения активами, и вы решили, в каком штате регистрироваться, начинаются корпоративные формальности. События, происходящие сразу после создания, должны проводиться должным образом, чтобы сохранить корпоративную завесу и обеспечить долговечность и гибкость корпорации.

Корпорация создается, когда учредительный договор оформлен надлежащим образом. Корпоративная вуаль предоставляла акционерам ограниченную ответственность, и ее поднимает и поддерживает руководство и собственники, которые относятся к корпорации как к корпорации. Как указано выше, корпорация считается юридически обособленным лицом, способным принимать на себя собственные долги и обязательства. Эту защиту часто называют корпоративной вуалью. Когда кредиторы или другие лица стремятся добиться от суда решения, которое возлагает на акционеров, директоров или должностных лиц корпорации личную ответственность, они стремятся проникнуть за корпоративную завесу.В этой статье основное внимание будет уделено сохранению корпоративной завесы после ее создания, но вкратце приведены требования, необходимые для ее создания:

Эту защиту часто называют корпоративной вуалью. Когда кредиторы или другие лица стремятся добиться от суда решения, которое возлагает на акционеров, директоров или должностных лиц корпорации личную ответственность, они стремятся проникнуть за корпоративную завесу.В этой статье основное внимание будет уделено сохранению корпоративной завесы после ее создания, но вкратце приведены требования, необходимые для ее создания:

- Подать заявку на регистрацию

- Проводите организационные собрания, чтобы дать корпорации возможность вести бизнес и обеспечить ограниченную ответственность.

- Обеспечить корпорацию грамотным начальным менеджментом

- Выпустить акции корпорации

Сохранение завесы путем соблюдения корпоративных формальностей

Выполнение годовой отчетности

Годовая отчетность необходима для защиты и обеспечения долговечности корпорации.В дополнение к разрешениям, лицензиям или одобрениям, которые являются уникальными для бизнеса корпорации, каждая корпорация должна получить и поддерживать корпоративный устав на хорошем счету. Во многих штатах корпорация должна подавать годовой отчет с указанием имен и адресов должностных лиц и директоров, а также ежегодных гонораров. Если такие документы не будут заполнены своевременно, государство может отозвать корпоративный устав, и корпорация прекратит свое существование. Время, энергия и расходы, затраченные на организацию корпорации, будут потрачены зря, если государство отменит корпоративный устав.Хотя может быть возможно восстановить устав, лучший способ сохранить корпоративную завесу и гарантировать, что корпорация выполняет свою задачу, – это просто своевременно подавать ежегодную отчетность.

Во многих штатах корпорация должна подавать годовой отчет с указанием имен и адресов должностных лиц и директоров, а также ежегодных гонораров. Если такие документы не будут заполнены своевременно, государство может отозвать корпоративный устав, и корпорация прекратит свое существование. Время, энергия и расходы, затраченные на организацию корпорации, будут потрачены зря, если государство отменит корпоративный устав.Хотя может быть возможно восстановить устав, лучший способ сохранить корпоративную завесу и гарантировать, что корпорация выполняет свою задачу, – это просто своевременно подавать ежегодную отчетность.

Соблюдение внутренних формальностей

Постановления, принятые директорами на их организационных собраниях, содержат руководящие принципы для будущих действий корпорации и корпоративной политики. В частности, Устав должен предусматривать следующее:

1. Требования к уведомлениям о собраниях директоров;

2.Минимальное количество ежегодных собраний директоров;

3. Дата проведения годового собрания акционеров;

Дата проведения годового собрания акционеров;

4. Требования к проведению внеочередных собраний акционеров;

5. Обязанности каждого должностного лица и директора; Процедуры отстранения от должности должностных лиц или директоров;

6. Порядок проверки акционерами отчетности корпорации; и