Справка для центра занятости за 3 месяца \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Справка для центра занятости за 3 месяца

Подборка наиболее важных документов по запросу Справка для центра занятости за 3 месяца (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Средний заработок:

- 29 4

- 29.4

- Бланк справки о средней заработной плате

- Включается ли доплата до МРОТ в расчет отпускных

- Включается ли материальная помощь в расчет среднего заработка

- Ещё…

- Трудоустройство и занятость:

- Алименты с безработного

- Вакантная должность в штатном расписании

- Вакантная должность это

- Выплаты на бирже труда

- Гарантии беременным женщинам

- Ещё…

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2020 год: Статья 3 “Порядок и условия признания граждан безработными” Закона РФ “О занятости населения в Российской Федерации””Защита граждан от безработицы является одним из направлений государственной политики в сфере занятости населения. Названная цель реализуется путем осуществления предусмотренных законом специальных мер, направленных на нейтрализацию негативных и нежелательных последствий, связанных с утратой гражданами работы, и социальную поддержку граждан, не имеющих работы и заработка (трудового дохода). К числу таких мер относится пособие по безработице, которое выплачивается гражданам, признанным в установленном законом порядке безработными. При этом безработными признаются трудоспособные граждане, не имеющие работы и заработка, зарегистрированные в органах службы занятости в целях поиска подходящей работы, ищущие работу и готовые приступить к ней. Решение о признании гражданина, зарегистрированного в целях поиска подходящей работы, безработным, принимается органами службы занятости населения при представлении таким гражданином ряда документов, среди которых справка о его среднем заработке за последние три месяца по последнему месту работы. Представление гражданином, зарегистрированным в органах службы занятости в целях поиска подходящей работы, справки о среднем заработке за последние три месяца по последнему месту работы связано с необходимостью подбора ему подходящей работы, определения размера пособия по безработице и стипендии, выплачиваемой в период прохождения профессионального обучения и получения дополнительного профессионального образования по направлению органов службы занятости.

Названная цель реализуется путем осуществления предусмотренных законом специальных мер, направленных на нейтрализацию негативных и нежелательных последствий, связанных с утратой гражданами работы, и социальную поддержку граждан, не имеющих работы и заработка (трудового дохода). К числу таких мер относится пособие по безработице, которое выплачивается гражданам, признанным в установленном законом порядке безработными. При этом безработными признаются трудоспособные граждане, не имеющие работы и заработка, зарегистрированные в органах службы занятости в целях поиска подходящей работы, ищущие работу и готовые приступить к ней. Решение о признании гражданина, зарегистрированного в целях поиска подходящей работы, безработным, принимается органами службы занятости населения при представлении таким гражданином ряда документов, среди которых справка о его среднем заработке за последние три месяца по последнему месту работы. Представление гражданином, зарегистрированным в органах службы занятости в целях поиска подходящей работы, справки о среднем заработке за последние три месяца по последнему месту работы связано с необходимостью подбора ему подходящей работы, определения размера пособия по безработице и стипендии, выплачиваемой в период прохождения профессионального обучения и получения дополнительного профессионального образования по направлению органов службы занятости. Вместе с тем обязательная форма такой справки, равно как и обязательные требования к сведениям, содержащимся в такой справке, законом не установлены, а приведенный в пункте 3 статьи 3 Закона Российской Федерации “О занятости населения в Российской Федерации” исчерпывающий перечень категорий граждан, которые не могут быть признаны безработными, не включает граждан, зарегистрированных в целях поиска подходящей работы, но не представивших органам службы занятости документ, содержащий сведения о размере среднего заработка, исчисленного за последние три месяца по последнему месту работы.”

Вместе с тем обязательная форма такой справки, равно как и обязательные требования к сведениям, содержащимся в такой справке, законом не установлены, а приведенный в пункте 3 статьи 3 Закона Российской Федерации “О занятости населения в Российской Федерации” исчерпывающий перечень категорий граждан, которые не могут быть признаны безработными, не включает граждан, зарегистрированных в целях поиска подходящей работы, но не представивших органам службы занятости документ, содержащий сведения о размере среднего заработка, исчисленного за последние три месяца по последнему месту работы.”

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Определение Шестого кассационного суда общей юрисдикции от 06.05.2021 N 88-9673/2021

Категория: 1) Пособия, компенсационные и иные выплаты; 2) Споры с прочими органами государственной власти.

Требования заявителя: 1) О признании безработным; 2) О назначении выплаты; 3) О взыскании компенсации морального вреда.

Обстоятельства: Заявитель ссылается на то, что им в электронном виде подано заявление о регистрации его в качестве безработного, однако ответчик до настоящего времени безработным его не признал, пособие по безработице не назначил.

Решение: 1) Дело направлено на новое рассмотрение; 2) Дело направлено на новое рассмотрение; 3) Дело направлено на новое рассмотрение.Представление гражданином, зарегистрированным в органах службы занятости в целях поиска подходящей работы, справки о среднем заработке за последние три месяца по последнему месту работы связано с необходимостью подбора ему подходящей работы, определения размера пособия по безработице и стипендии, выплачиваемой в период прохождения профессионального обучения и получения дополнительного профессионального образования по направлению органов службы занятости.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Вопрос: Работала в компании 16 лет. Ушла в декрет, по его окончании взяла отпуск за свой счет. Когда отпуск закончился, уволилась. Сейчас встаю в службу занятости, мне сказали принести справку о зарплате за последние три месяца. Моя бухгалтер отказывается ее давать. За какие месяцы должны предоставить мне эту справку?

Ушла в декрет, по его окончании взяла отпуск за свой счет. Когда отпуск закончился, уволилась. Сейчас встаю в службу занятости, мне сказали принести справку о зарплате за последние три месяца. Моя бухгалтер отказывается ее давать. За какие месяцы должны предоставить мне эту справку?

(“Сайт “Онлайнинспекция.РФ”, 2021)”Сайт “Онлайнинспекция.РФ”, 2021

“Обзор судебной практики Верховного Суда Российской Федерации N 2 (2020)”

(утв. Президиумом Верховного Суда РФ 22.07.2020)Указывая на то, что Д. не представил доказательств уважительности причин непредставления в центр занятости населения справки о среднем заработке за последние 3 месяца по последнему месту работы, суд апелляционной инстанции не учел, что справка, содержащая сведения о заработной плате Д., была выдана ему работодателем, в выдаче другой справки о среднем заработке работодатель Д. отказал. Эти обстоятельства правовой оценки суда апелляционной инстанции не получили, вследствие чего вывод суда апелляционной инстанции о том, что Д. каких-либо необоснованных затруднений в реализации права на защиту от безработицы не создано, противоречит нормам права, подлежащим применению к спорным отношениям.

каких-либо необоснованных затруднений в реализации права на защиту от безработицы не создано, противоречит нормам права, подлежащим применению к спорным отношениям.

Бланки и формы заявлений

Размер шрифта:

Цвета сайта:

Изображения:

Настройки:

Интервал между буквами (Кернинг):

Стандартный Средний Большой

Размер шрифта:

14 20 28

Выбор цветовой схемы:

Черным по белому

Белым по черному

Темно-синим по голубому

Обычная версия:

Смоленское областное государственное казенное учреждение “Центр занятости населения Ярцевского района”

Версия для слабовидящих

Версия для слабовидящих

Смоленское областное государственное казенное учреждение “Центр занятости населения Ярцевского района”

| Номер документа: | Название документа: | с: | по: | |

- 24.

02.2022 17:25

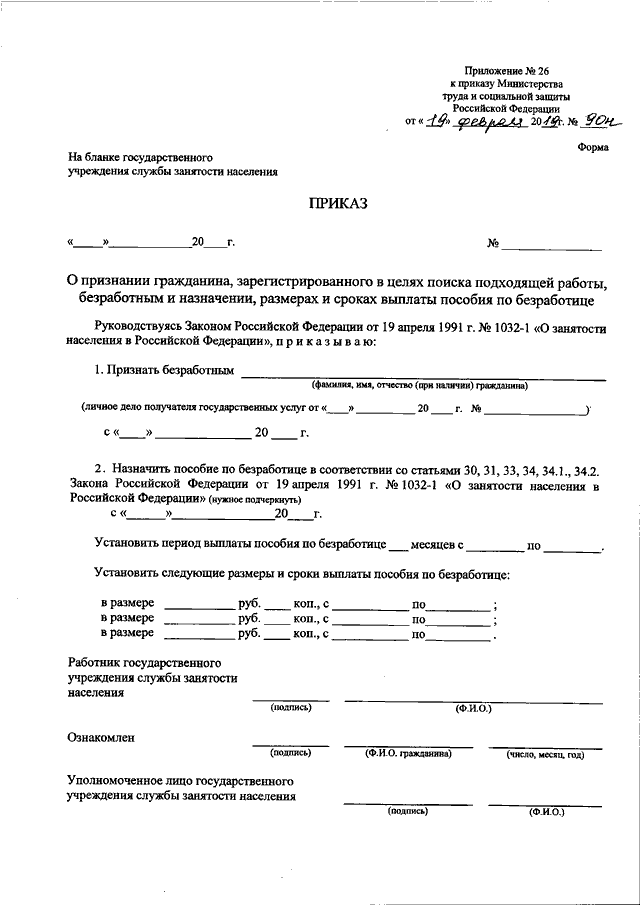

ПРИКАЗ МИНИСТЕРСТВО ТРУДА И СОЦИАЛЬНОЙ ЗАЩИТЫ РОССИЙСКОЙ ФЕДЕРАЦИИ от 20 октября 2021 г. N 738н ОБ УТВЕРЖДЕНИИ ФОРМ ДОКУМЕНТОВ, СВЯЗАННЫХ С ПРЕДОСТАВЛЕНИЕМ ГОСУДАРСТВЕННЫХ УСЛУГ В ОБЛАСТИ СОДЕЙСТВИЯ ЗАНЯТОСТИ НАСЕЛЕНИЯ

02.2022 17:25

ПРИКАЗ МИНИСТЕРСТВО ТРУДА И СОЦИАЛЬНОЙ ЗАЩИТЫ РОССИЙСКОЙ ФЕДЕРАЦИИ от 20 октября 2021 г. N 738н ОБ УТВЕРЖДЕНИИ ФОРМ ДОКУМЕНТОВ, СВЯЗАННЫХ С ПРЕДОСТАВЛЕНИЕМ ГОСУДАРСТВЕННЫХ УСЛУГ В ОБЛАСТИ СОДЕЙСТВИЯ ЗАНЯТОСТИ НАСЕЛЕНИЯ - 738Н rtf (538.2 Кб) МИНИСТЕРСТВО ТРУДА И СОЦИАЛЬНОЙ ЗАЩИТЫ РОССИЙСКОЙ ФЕДЕРАЦИИ ПРИКАЗ от 20 октября 2021 г. N 738н ОБ УТВЕРЖДЕНИИ ФОРМ ДОКУМЕНТОВ, СВЯЗАННЫХ С ПРЕДОСТАВЛЕНИЕМ ГОСУДАРСТВЕННЫХ УСЛУГ В ОБЛАСТИ СОДЕЙСТВИЯ ЗАНЯТОСТИ НАСЕЛЕНИЯ

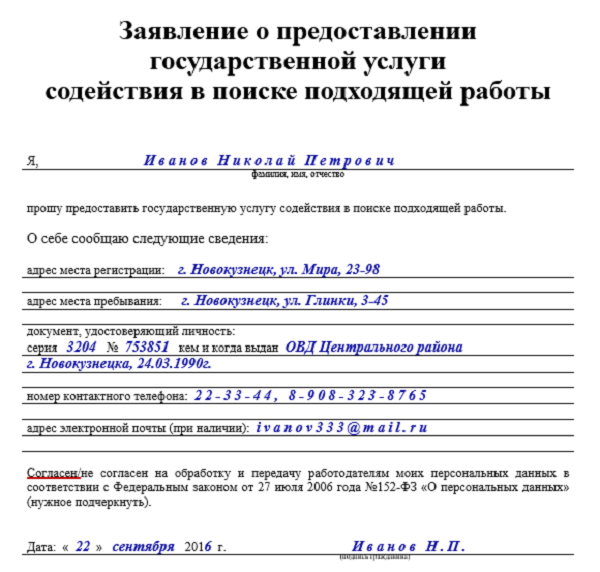

- 24.02.2022 17:21 ЗАЯВЛЕНИЕ О ПРЕДОСТАВЛЕНИИ РАБОТОДАТЕЛЮ ГОСУДАРСТВЕННОЙ УСЛУГИ СОДЕЙСТВИЯ В ПОДБОРЕ НЕОБХОДИМЫХ РАБОТНИКОВ

- docx (12.

- docx (12.

- 24.02.2022 17:19 ИНФОРМАЦИЯ О ВАКАНСИИ

- docx (13 Кб) ИНФОРМАЦИЯ О ВАКАНСИИ

- 10.02.2022 14:21 Сведения о введении режима неполного рабочего дня (смены) и (или) неполной рабочей недели, о приостановке производства, а так же об организации дитанционной ( удаленной) работы

- xlsx (941 Кб) Сведения о введении режима неполного рабочего дня (смены) и (или) неполной рабочей недели, о приостановке производства, а так же об организации дитанционной ( удаленной) работы

- docx (2 Мб) Инструкция по размещению работодателями сведений о неполной занятости

- 10.

02.2022 14:14

Сведения о принятии решения о ликвидации организации либо прекращении деятельности индивидуальным предпринимателем, сокращении численности или штата работников организации, индивидуального предпринимателя и возможном расторжении трудовых договоров

02.2022 14:14

Сведения о принятии решения о ликвидации организации либо прекращении деятельности индивидуальным предпринимателем, сокращении численности или штата работников организации, индивидуального предпринимателя и возможном расторжении трудовых договоров - docx (2.2 Мб) Инструкция по размещению работодателями сведений о ликвидации, сокращении численности

- xlsx (989.7 Кб) Сведения о принятии решения о ликвидации организации либо прекращении деятельности индивидуальным предпринимателем, сокращении численности или штата работников организации, индивидуального предпринимателя и возможном расторжении трудовых договоров

- 27.

09.2021 09:22

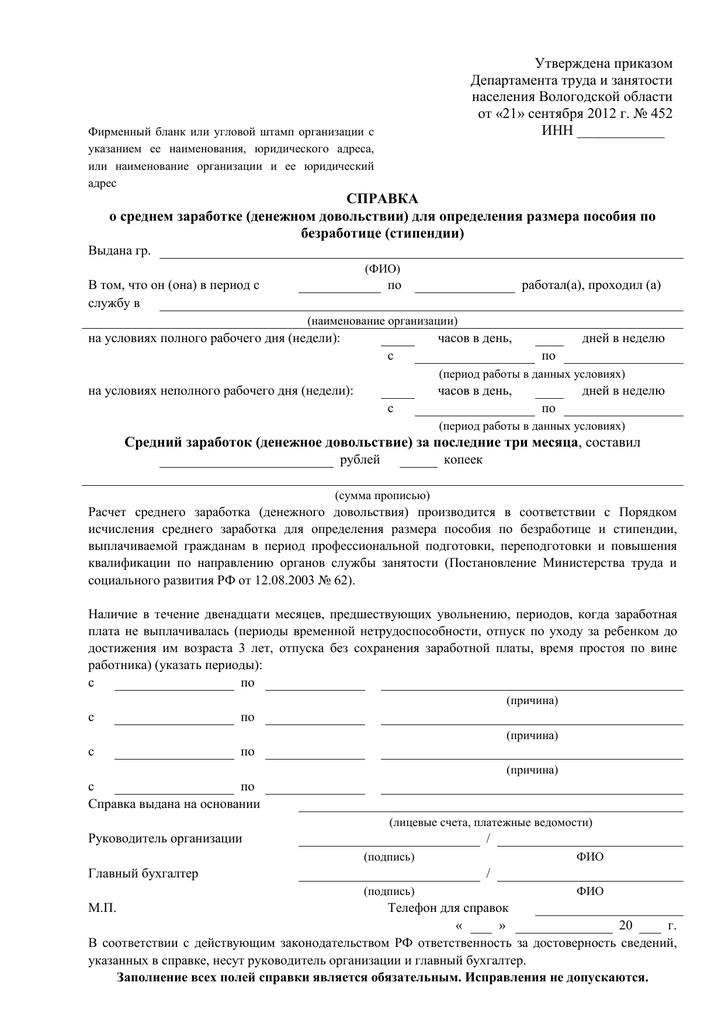

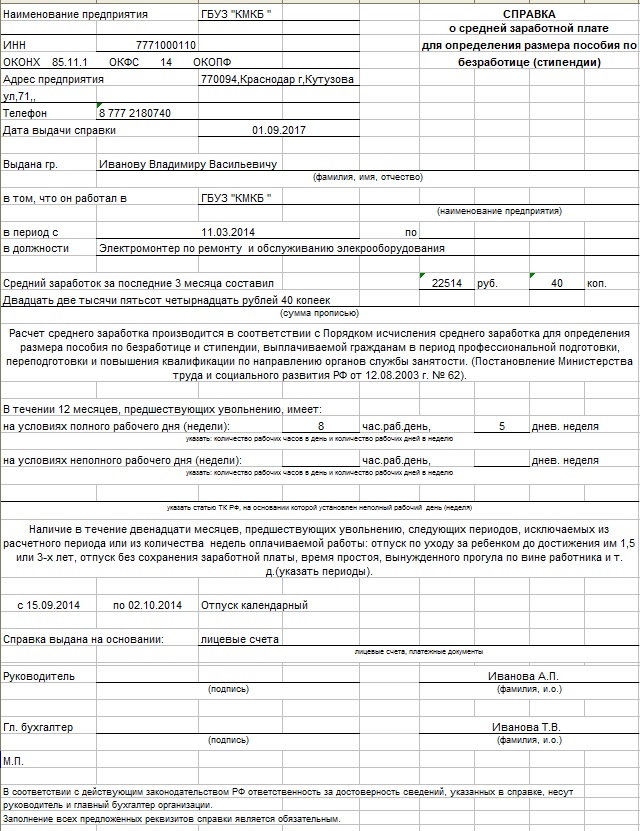

Справка о среднем заработке за последние три месяца по последнему месту работы

09.2021 09:22

Справка о среднем заработке за последние три месяца по последнему месту работы Внимание! Если указанная справка составлена работодателем в произвольной форме и содержит сведения, необходимые для определения размера и сроков выплаты пособия по безработице, основания для отказа в ее принятии отсутствуют.

- doc (20.5 Кб) Справка о среднем заработке

- 1552 pdf (383.5 Кб) Постановление Правительства РФ от 14.09.2021 № 1552 “Об утверждении Правил исчисления среднего заработка по последнему месту работы (службы)”

Отчет о доходах вашей фермы | Ag Decision Maker

Вся ферма > Финансы > Отчеты

Сколько ваш фермерский бизнес заработал в прошлом году? Было ли это выгодно? Есть много способов ответить на эти вопросы.

Отчет о прибылях и убытках фермы (иногда называемый отчетом о прибылях и убытках) представляет собой сводку доходов и расходов, понесенных в течение определенного отчетного периода, обычно календарного года для фермеров. Это мера ввода и вывода в долларовом выражении. Он предлагает краткий обзор стоимости того, что ваша ферма произвела за рассматриваемый период времени, и сколько стоило это производство.

Большинство фермерских семей хорошо ведут учет доходов и расходов для подачи налоговых деклараций. Однако значения из налоговой декларации могут не точно измерять экономические показатели фермы. Следовательно, вам необходимо иметь четкое представление о цели отчета о прибылях и убытках, информации, необходимой для подготовки отчета, и способе его обобщения.

Чистый доход фермы , рассчитанный метод начисления или метод инвентаризации представляет собой экономическую отдачу от вашего вклада в фермерский бизнес: труда, управления и чистой стоимости земли и других активов фермы. Денежный чистый доход фермы также может быть рассчитан. Он показывает, сколько денег было доступно для покупки основных средств, сокращения долга, семейного проживания и подоходного налога.

Денежный чистый доход фермы также может быть рассчитан. Он показывает, сколько денег было доступно для покупки основных средств, сокращения долга, семейного проживания и подоходного налога.

Подготовка отчета

Отчет о прибылях и убытках делится на две части: доходы и расходы. Каждый из них далее делится на раздел для кассовых проводок и раздел для неденежных (начислений) корректировок.

Образец отчета о прибылях и убытках показан в конце этой публикации вместе с пустой формой. Пустые формы для составления вашего собственного отчета о прибылях и убытках также доступны в публикации ISU Extension and Outreach FM 1824/AgDM C3-56, Финансовые отчеты фермы.

Большую часть информации, необходимой для подготовки отчета о прибылях и убытках, можно найти в общих деловых документах фермы. К ним относятся учетная книга или программа фермы, налоговая служба (IRS) формы 1040F Profit or Loss From Farming и 4797 Продажа коммерческой недвижимости , а также отчеты о чистой стоимости активов на начало и конец года. Если вы используете формы IRS, вам нужно будет организовать информацию немного по-другому, чтобы сделать поправку на прирост капитала при продаже племенного поголовья, а также доход от откормочного скота или других предметов, приобретенных для перепродажи.

Если вы используете формы IRS, вам нужно будет организовать информацию немного по-другому, чтобы сделать поправку на прирост капитала при продаже племенного поголовья, а также доход от откормочного скота или других предметов, приобретенных для перепродажи.

Денежный доход

Денежный доход получается от продажи скота, продукции животноводства, сельскохозяйственных культур, государственных платежей, налоговых кредитов и возмещений, доходов от страхования урожая и других различных источников дохода.

- Включите общую выручку от продажи как выращиваемого скота, так и товарного скота, приобретенного для перепродажи. Помните, что не следует вычитать первоначальную стоимость откормочного скота, приобретенного в предыдущем году, даже если вы делаете это для целей подоходного налога. Также включите общую сумму денежных поступлений от продажи племенного скота до внесения поправок на доход от прироста капитала. Они называются «валовой продажной ценой» в форме IRS 4797.

- Не включайте доходы от непогашенных маркетинговых кредитов Министерства сельского хозяйства США в денежный доход, даже если вы указываете их как доход для целей налогообложения.

- Не включать неденежный доход, такой как прибыль или убытки по фьючерсным контрактам и опционам. Тем не менее, включите наличные деньги, снятые со счетов хеджирования.

- Не включать продажу земли, машин или других амортизируемых активов; полученные кредиты; или доход от несельскохозяйственных источников дохода.

Корректировки доходов

Не все доходы ферм учитываются за счет продаж за наличные. Изменения стоимости запасов могут как увеличить, так и уменьшить чистый доход фермы за год. Изменения в стоимости запасов кормов и зерна, товарного скота и племенного скота могут быть результатом увеличения или уменьшения количества этих товаров в наличии или изменений их стоимости за единицу (см. Пример 1). Корректировка изменений запасов гарантирует, что стоимость сельскохозяйственной продукции рассчитывается в год ее производства, а не в год ее продажи. Вычтите значения начала года из значений конца года, чтобы найти чистую корректировку.

Вычтите значения начала года из значений конца года, чтобы найти чистую корректировку.

Изменения рыночной стоимости земли, зданий, машин и оборудования (за исключением амортизации) не включаются в отчет о прибылях и убытках, если только они не были фактически проданы. Вместе с тем учитываются дебиторская задолженность и невыплаченные дивиденды, так как они отражают заработанный, но еще не полученный доход.

Денежные расходы

Все денежные расходы, связанные с работой фермы в течение финансового года, должны быть внесены в раздел расходов отчета о прибылях и убытках. Они могут поступать из Части II Графика F IRS. Покупки скота включают стоимость племенного скота, а также рыночных животных.

- Не включать падеж скота в расходы. Это будет автоматически отражено более низкой конечной стоимостью поголовья скота.

- Выплаты подоходного налога и налога на социальное обеспечение считаются личными расходами и не должны включаться в отчет о доходах фермы, за исключением случаев, когда отчет предназначен для фермерской корпорации.

- Проценты, уплачиваемые по всем фермерским займам или контрактам, являются денежными расходами, а платежи по основному долгу таковыми не являются.

- Не включать покупку капитальных активов, таких как машины и оборудование. Их стоимость учитывается за счет амортизации. Покупка земли также исключена.

- Вы можете исключить заработную плату, выплачиваемую членам семьи, поскольку она также является доходом семьи.

- Включает денежные депозиты, внесенные на счета хеджирования.

Корректировка расходов

Некоторые денежные расходы, выплаченные в течение одного года, могут относиться к предметам, фактически не использованным до следующего года. К ним относятся запасы кормов и расходных материалов, предоплаченные расходы и инвестиции в выращивание сельскохозяйственных культур. Вычтите их конечное значение из начального значения, чтобы найти чистую корректировку (см. пример 2).

Другие расходы могут быть понесены в течение одного года, но не оплачены до следующего года или позже, например, причитающиеся фермерские налоги и прочая кредиторская задолженность. Регистрируйте кредиторскую задолженность, чтобы учитывались продукты или услуги, которые были приобретены, но не оплачены. Однако не включайте какие-либо статьи, которые уже фигурируют в денежных расходах. Вычтите начальную сумму этих элементов из конечной суммы, чтобы найти чистую корректировку. Обратите внимание, что причитающиеся процентные расходы не включаются до тех пор, пока не будет рассчитан чистый доход фермы от операций.

Регистрируйте кредиторскую задолженность, чтобы учитывались продукты или услуги, которые были приобретены, но не оплачены. Однако не включайте какие-либо статьи, которые уже фигурируют в денежных расходах. Вычтите начальную сумму этих элементов из конечной суммы, чтобы найти чистую корректировку. Обратите внимание, что причитающиеся процентные расходы не включаются до тех пор, пока не будет рассчитан чистый доход фермы от операций.

Амортизация – это сумма, на которую машины, оборудование, здания и другие капитальные активы снижаются в цене в результате использования и устаревания. Амортизационный вычет, разрешенный в вашей декларации о подоходном налоге, может быть использован, но вы можете рассчитать свою собственную оценку на основе более реалистичных норм амортизации. Одна простая процедура заключается в умножении стоимости этих активов на конец года на фиксированную ставку, например 10%. Таким образом, вы можете группировать похожие элементы, например, оборудование, а не вести отдельные записи для каждого элемента.

Если вы включаете племенной скот в начальную и конечную инвентаризацию, не включайте амортизационные отчисления на него.

Начальный и конечный отчеты о собственном капитале фермы являются хорошим источником информации о стоимости запасов и кредиторской и дебиторской задолженности. В публикации ISU Extension and Outreach FM 1791/AgDM C3-20 «Отчет о собственном капитале» содержится более подробная информация о том, как заполнить отчет о собственном капитале. Публикация ISU Extension and Outreach FM 1824/AgDM C3-56, Финансовые отчеты фермы содержит таблицы для перечисления статей корректировок как для доходов, так и для расходов. Используйте те же значения, которые указаны в вашем начальном и конечном отчетах о собственном капитале, для внесения корректировок в ваш отчет о чистой прибыли за год.

Подведение итогов отчета

Теперь вы учли денежные доходы фермы и денежные расходы (исключая проценты). Вы также учли амортизацию и изменения стоимости запасов сельскохозяйственной продукции, кредиторскую задолженность и расходы будущих периодов. Теперь вы готовы обобщить два показателя дохода фермы.

Теперь вы готовы обобщить два показателя дохода фермы.

Чистый доход фермы от операций

Вычесть общие расходы фермы из валовой выручки фермы. Разница представляет собой чистый доход, полученный от обычной производственной и маркетинговой деятельности фермы, или чистый доход фермы от операций .

Процентные расходы

Проценты считаются расходами на финансирование фермерского бизнеса, а не на его эксплуатацию. Чистые процентные расходы равны денежным процентным расходам, скорректированным с учетом начальных и конечных начисленных процентов.

Прирост и убыток от капитала

В некоторые годы доход получается от продажи капитальных активов, таких как земля, машины и оборудование. Цена продажи может быть как больше, так и меньше себестоимости (или базы) актива.

Для амортизируемых объектов себестоимость представляет собой первоначальную стоимость за вычетом принятой амортизации. Для земли это первоначальная стоимость плюс стоимость любых неамортизируемых улучшений. Разница между продажной стоимостью и себестоимостью представляет собой прирост капитала или убыток. Для целей отчета о доходах фермы прирост капитала также будет включать стоимость «восстановленной амортизации» из налоговой декларации фермы. Информация для расчета прироста капитала и убытков может быть получена из графика амортизации и/или формы IRS 479.7.

Для земли это первоначальная стоимость плюс стоимость любых неамортизируемых улучшений. Разница между продажной стоимостью и себестоимостью представляет собой прирост капитала или убыток. Для целей отчета о доходах фермы прирост капитала также будет включать стоимость «восстановленной амортизации» из налоговой декларации фермы. Информация для расчета прироста капитала и убытков может быть получена из графика амортизации и/или формы IRS 479.7.

Продажа племенного скота может осуществляться двумя способами: (1) отражать продажи и покупки как денежные доходы и расходы и корректировать изменения в запасах или (2) отражать прирост капитала или убытки при продаже животных и включать амортизацию как расход. Можно использовать любой метод, но не смешивайте их.

Чистый доход фермы

Вычтите процентные расходы, затем добавьте прирост капитала или вычтите капитальные убытки из чистого дохода фермы от операций, чтобы рассчитать чистый доход фермы. Это доход, полученный за счет собственного капитала, труда и управленческих способностей оператора фермы. Он также представляет собой стоимость всего, что ферма произвела в течение года, за вычетом затрат на производство.

Он также представляет собой стоимость всего, что ферма произвела в течение года, за вычетом затрат на производство.

Дальнейший анализ

Чистый доход фермы является важным показателем прибыльности вашего фермерского бизнеса. Еще больше можно узнать, сравнив свои результаты с результатами других подобных ферм. Публикация ISU Extension and Outreach FM 1845/AgDM C3-55, Показатели финансовой деятельности для ферм штата Айова, содержит информацию о типичных уровнях доходов, получаемых фермами штата Айова. Он также иллюстрирует другие важные показатели и коэффициенты, которые могут помочь вам оценить прибыльность, ликвидность и платежеспособность вашего собственного бизнеса с течением времени.

Прочая финансовая отчетность

Два других финансовых отчета часто используются для обобщения результатов сельскохозяйственной деятельности. Хотя они не так распространены, как отчет о чистой прибыли и отчет о собственном капитале, они предоставляют полезную финансовую информацию.

Отчет о движении денежных средств

Отчет о движении денежных средств обобщает все поступления и расходы денежных средств, которые были получены или выплачены в течение отчетного года. Иногда его называют отчетом о движении средств. В отличие от отчета о чистой прибыли, он не измеряет прибыльность бизнеса. Он просто показывает источники и использование наличных денег. Отчет о движении денежных средств разделен на пять разделов:

- денежные доходы и денежные расходы

- покупка и продажа основных средств

- новых полученных кредитов и погашение основного долга

- Несельскохозяйственные доходы и расходы (индивидуальный предприниматель)

- начало и конец наличности в кассе

Если все денежные потоки точно зарегистрированы, общая сумма источников денежных средств будет равна общему количеству использованных денежных средств. Если существует значительная разница, записи должны быть тщательно проверены на наличие ошибок и упущений.

Образец отчета о движении денежных средств находится в конце этой публикации вместе с пустой формой.

Отчет о собственном капитале

Отчет о собственном капитале связывает чистый доход фермы и изменение чистой стоимости. Чистая стоимость активов будет увеличиваться или уменьшаться в течение отчетного года в зависимости от трех факторов:

- чистый доход фермы (начисление)

- чистые несельскохозяйственные изъятия (несельскохозяйственные доходы минус несельскохозяйственные расходы)

- корректировка рыночной стоимости капитальных активов (влияет только на рыночную стоимость чистой стоимости активов)

Если эти факторы точно записать и добавить к начальной чистой стоимости фермы, результат будет равен конечной чистой стоимости.

Пример отчета о собственном капитале представлен в прилагаемом файле “pdf”, доступ к которому можно получить, щелкнув здесь или по значку выше.

Дополнительные источники финансовой информации можно найти на веб-сайте Ag Decision Maker.

- Инструмент принятия решений C3-26, Рабочий лист чистого дохода фермы от денежных средств к начислению

- Инструмент принятия решений C3-56, Комплексная финансовая отчетность фермы

Уильям Эдвардс, экономист на пенсии. Вопросов?

Руководство для начинающих по финансовой отчетности

Основы

Если вы умеете читать на этикетках продуктов питания или на бейсбольном мяче, вы можете научиться читать основные финансовые отчеты. Если вы можете следовать рецепту или подать заявку на кредит, вы можете изучить основы бухгалтерского учета. Основы не сложны и не являются ракетостроением.

Эта брошюра предназначена для того, чтобы помочь вам получить общее представление о том, как читать финансовые отчеты. Подобно тому, как на занятиях по сердечно-легочной реанимации вас учат основам сердечно-легочной реанимации, эта брошюра объяснит, как читать основные части финансового отчета. Он не научит вас быть бухгалтером (точно так же, как курс сердечно-легочной реанимации не сделает вас врачом-кардиологом), но он должен придать вам уверенности в том, что вы сможете смотреть на набор финансовых отчетов и понимать их.

Давайте начнем с рассмотрения того, что делают финансовые отчеты.

“Покажи мне деньги!”

Все мы помним бессмертную фразу Кьюба Гудинга-младшего из фильма Джерри Магуайр : «Покажи мне деньги!» Ну, это то, что делает финансовая отчетность. Они показывают вам деньги. Они показывают вам, откуда пришли деньги компании, куда они ушли и где они сейчас.

Существует четыре основных финансовых отчета. Это: (1) бухгалтерские балансы; (2) отчеты о прибылях и убытках; (3) отчеты о движении денежных средств; и (4) отчеты об акционерном капитале. Балансовые отчеты показывают, чем владеет компания и сколько она должна в фиксированный момент времени. Отчеты о прибылях и убытках показывают, сколько денег компания заработала и потратила за определенный период времени. Отчеты о движении денежных средств также показывают обмен деньгами между компанией и внешним миром в течение определенного периода времени. Четвертый финансовый отчет, называемый «отчетом об акционерном капитале», показывает изменения интересов акционеров компании с течением времени.

Давайте рассмотрим каждый из первых трех финансовых отчетов более подробно.

Бухгалтерские балансы

Балансовый отчет предоставляет подробную информацию об активах компании , обязательствах и акционерном капитале .

Активы — это вещи, которыми владеет компания и которые имеют ценность. Обычно это означает, что они могут либо продаваться, либо использоваться компанией для производства продуктов или предоставления услуг, которые могут быть проданы. Активы включают физическое имущество, такое как заводы, грузовики, оборудование и инвентарь. Сюда также входят вещи, которые нельзя потрогать, но которые тем не менее существуют и имеют ценность, такие как товарные знаки и патенты. А деньги сами по себе являются активом. Как и инвестиции, которые делает компания.

Обязательства — это денежные суммы, которые компания должна другим. Это может включать в себя все виды обязательств, таких как деньги, взятые взаймы в банке для запуска нового продукта, арендная плата за использование здания, деньги, причитающиеся поставщикам за материалы, заработная плата, которую компания должна своим сотрудникам, расходы на очистку окружающей среды или налоги, причитающиеся правительство. Обязательства также включают обязательства по предоставлению товаров или услуг клиентам в будущем.

Обязательства также включают обязательства по предоставлению товаров или услуг клиентам в будущем.

Акционерный капитал иногда называют капиталом или чистой стоимостью. Это деньги, которые остались бы, если бы компания продала все свои активы и выплатила все свои обязательства. Эти оставшиеся деньги принадлежат акционерам или владельцам компании.

Активы компании должны равняться или «уравновешивать» сумму ее обязательств и акционерного капитала. |

Балансовый отчет компании настраивается как базовое уравнение бухгалтерского учета, показанное выше. В левой части баланса компании перечисляют свои активы. С правой стороны они перечисляют свои обязательства и акционерный капитал. Иногда балансовые отчеты показывают активы вверху, за которыми следуют обязательства, а акционерный капитал внизу.

Иногда балансовые отчеты показывают активы вверху, за которыми следуют обязательства, а акционерный капитал внизу.

Активы обычно перечислены в зависимости от того, насколько быстро они будут преобразованы в наличные деньги. Текущие активы — это то, что компания рассчитывает превратить в денежные средства в течение одного года. Хорошим примером является инвентаризация. Большинство компаний рассчитывают продать свои запасы за наличные в течение одного года. Внеоборотные активы — это вещи, которые компания не планирует конвертировать в денежные средства в течение одного года, или на продажу которых уйдет больше года. Внеоборотные активы включают основных средств . Основные средства — это активы, используемые для ведения бизнеса, но недоступные для продажи, такие как грузовые автомобили, офисная мебель и другое имущество.

Обязательства, как правило, перечислены на основе их сроков погашения. Обязательства считаются либо текущими , либо долгосрочными . Текущие обязательства — это обязательства, которые компания рассчитывает погасить в течение года. Долгосрочные обязательства — это обязательства, подлежащие погашению более чем через год.

Текущие обязательства — это обязательства, которые компания рассчитывает погасить в течение года. Долгосрочные обязательства — это обязательства, подлежащие погашению более чем через год.

Акционерный капитал — это сумма, которую владельцы вложили в акции компании плюс или минус прибыль или убытки компании с момента ее основания. Иногда компании распределяют прибыль, а не сохраняют ее. Эти распределения называются дивидендами.

Бухгалтерский баланс показывает активы, обязательства и собственный капитал компании на конец отчетного периода. Он не показывает потоки в и из счетов в течение периода.

Отчеты о прибылях и убытках

Отчет о прибылях и убытках — это отчет, который показывает, какой доход компания заработала за определенный период времени (обычно за год или какую-то часть года). Отчет о прибылях и убытках также показывает затраты и расходы, связанные с получением этого дохода. Буквальный «результат» отчета обычно показывает чистую прибыль или убытки компании. Это говорит вам, сколько компания заработала или потеряла за период.

Это говорит вам, сколько компания заработала или потеряла за период.

В отчетах о прибылях и убытках также указывается прибыль на акцию (или «EPS»). Этот расчет показывает, сколько денег получат акционеры, если компания решит распределить всю чистую прибыль за период. (Компании почти никогда не распределяют всю свою прибыль. Обычно они реинвестируют ее в бизнес.)

Чтобы понять, как создаются отчеты о прибылях и убытках, подумайте о них как о лестнице. Вы начинаете сверху с общей суммы продаж, сделанных за отчетный период. Затем вы спускаетесь вниз, шаг за шагом. На каждом этапе вы делаете вычет определенных затрат или других операционных расходов, связанных с получением дохода. Внизу лестницы, после вычета всех расходов, вы узнаете, сколько компания на самом деле заработала или потеряла за отчетный период. Люди часто называют это «результатом».

В верхней части отчета о прибылях и убытках указывается общая сумма денег, полученная от продажи товаров или услуг. Эту верхнюю строку часто называют валовой выручкой или продажами. Он называется «брутто», потому что из него еще не вычтены расходы. Таким образом, число является «грубым» или нерафинированным.

Он называется «брутто», потому что из него еще не вычтены расходы. Таким образом, число является «грубым» или нерафинированным.

Следующая строка — это деньги, которые компания не рассчитывает получить от определенных продаж. Это может быть связано, например, со скидками при продаже или возвратом товаров.

Когда вы вычитаете доходы и надбавки из валовой выручки, вы получаете чистую выручку компании. Это называется «чистым», потому что, если вы можете себе представить чистый, эти доходы остаются в чистом виде после вычетов на доходы и надбавки.

Двигаясь вниз по лестнице от строки чистого дохода, мы видим несколько строк, которые представляют различные виды операционных расходов. Хотя эти строки могут указываться в различных порядках, следующая после чистой выручки строка обычно показывает себестоимость продаж. Это число говорит вам о сумме денег, которую компания потратила на производство товаров или услуг, которые она продала в течение отчетного периода.

В следующей строке затраты на продажу вычитаются из чистой выручки, чтобы получить промежуточный итог, называемый «валовой прибылью» или иногда «валовой прибылью». Он считается «валовым», потому что из него еще не вычтены определенные расходы.

Он считается «валовым», потому что из него еще не вычтены определенные расходы.

Следующий раздел посвящен операционным расходам. Это расходы, которые идут на поддержку деятельности компании в течение определенного периода, например, заработная плата административного персонала и затраты на исследование новых продуктов. Расходы на маркетинг — еще один пример. Операционные расходы отличаются от «расходов на продажу», которые были вычтены выше, поскольку операционные расходы не могут быть напрямую связаны с производством продаваемых продуктов или услуг.

Амортизация также вычитается из валовой прибыли. Амортизация учитывает износ некоторых активов, таких как машины, инструменты и мебель, которые используются в течение длительного времени. Компании распределяют стоимость этих активов по срокам их использования. Этот процесс распределения этих затрат называется износом или амортизацией. «Плата» за использование этих активов в течение периода составляет часть первоначальной стоимости активов.

После того, как все операционные расходы вычтены из валовой прибыли, вы получите операционную прибыль до вычета процентов и расходов по подоходному налогу. Это часто называют «доходом от операций».

Следующие компании должны учитывать процентные доходы и процентные расходы. Процентный доход — это деньги, которые компании зарабатывают, храня свои деньги на процентных сберегательных счетах, в фондах денежного рынка и т.п. С другой стороны, процентные расходы — это деньги, которые компании выплачивают в виде процентов за деньги, которые они занимают. Некоторые отчеты о прибылях и убытках показывают процентные доходы и процентные расходы отдельно. Некоторые отчеты о прибылях и убытках объединяют два числа. Затем процентные доходы и расходы добавляются или вычитаются из операционной прибыли, чтобы получить операционную прибыль 9.0195 до налог на прибыль.

Наконец, подоходный налог вычитается, и вы получаете итоговый результат: чистая прибыль или чистые убытки. (Чистая прибыль также называется чистой прибылью или чистой прибылью. ) Это говорит вам, сколько компания фактически заработала или потеряла в течение отчетного периода. Получила ли компания прибыль или потеряла деньги?

) Это говорит вам, сколько компания фактически заработала или потеряла в течение отчетного периода. Получила ли компания прибыль или потеряла деньги?

Прибыль на акцию или прибыль на акцию

Большинство отчетов о прибылях и убытках включают расчет прибыли на акцию или прибыль на акцию. Этот расчет показывает, сколько денег акционеры получили бы за каждую акцию, которой они владеют, если бы компания распределила всю свою чистую прибыль за период.

Чтобы рассчитать прибыль на акцию, вы берете общий чистый доход и делите его на количество акций компании в обращении.

Отчеты о движении денежных средств

Отчеты о движении денежных средств сообщают о притоке и оттоке денежных средств компании. Это важно, потому что компании необходимо иметь достаточно денежных средств для оплаты своих расходов и приобретения активов. В то время как отчет о прибылях и убытках может сказать вам, получила ли компания прибыль, отчет о движении денежных средств может сказать вам, получила ли компания денежные средства.

Отчет о движении денежных средств показывает изменения с течением времени, а не абсолютные суммы в долларах на определенный момент времени. Он использует и переупорядочивает информацию из балансового отчета и отчета о прибылях и убытках компании.

Нижняя строка отчета о движении денежных средств показывает чистое увеличение или уменьшение денежных средств за период. Как правило, отчеты о движении денежных средств делятся на три основные части. В каждой части рассматривается денежный поток от одного из трех видов деятельности: (1) операционная деятельность; (2) инвестиционная деятельность; и (3) финансовая деятельность.

Операционная деятельность

Первая часть отчета о движении денежных средств анализирует движение денежных средств компании от чистой прибыли или убытков. Для большинства компаний этот раздел отчета о движении денежных средств сверяет чистую прибыль (как указано в отчете о прибылях и убытках) с фактическими денежными средствами, которые компания получила или использовала в своей операционной деятельности. Для этого он корректирует чистую прибыль для любых неденежных статей (например, добавление амортизационных отчислений) и корректирует любые денежные средства, которые были использованы или предоставлены другими операционными активами и обязательствами.

Для этого он корректирует чистую прибыль для любых неденежных статей (например, добавление амортизационных отчислений) и корректирует любые денежные средства, которые были использованы или предоставлены другими операционными активами и обязательствами.

Инвестиционная деятельность

Вторая часть отчета о движении денежных средств показывает движение денежных средств от всей инвестиционной деятельности, которая обычно включает покупку или продажу долгосрочных активов, таких как основные средства, а также инвестиционные ценные бумаги. Если компания покупает оборудование, в отчете о движении денежных средств эта деятельность будет отражена как отток денежных средств от инвестиционной деятельности, поскольку она использует денежные средства. Если бы компания решила продать некоторые инвестиции из инвестиционного портфеля, выручка от продаж отразилась бы как приток денежных средств от инвестиционной деятельности, поскольку она предоставила денежные средства.

Финансовая деятельность

Третья часть отчета о движении денежных средств показывает движение денежных средств от всей финансовой деятельности. Типичные источники денежного потока включают денежные средства, полученные от продажи акций и облигаций или займов в банках. Точно так же погашение банковского кредита будет проявляться как использование денежного потока.

Типичные источники денежного потока включают денежные средства, полученные от продажи акций и облигаций или займов в банках. Точно так же погашение банковского кредита будет проявляться как использование денежного потока.

Прочтите сноски

Лошадь по кличке Read The Footnotes участвовала в Кентукки Дерби 2004 года. Он финишировал седьмым, но если бы он победил, это была бы победа всех сторонников финансовой грамотности. Это так важно читать сноски . Сноски к финансовым отчетам наполнены информацией. Вот некоторые из основных моментов:

- Основные положения учетной политики и практики . Компании обязаны раскрывать информацию об учетной политике, наиболее важную для отражения финансового положения и результатов компании. Для этого часто требуются самые трудные, субъективные или комплексные суждения руководства.

- Налоги на прибыль — в сносках представлена подробная информация о текущих и отложенных налогах на прибыль компании.

Информация разбита по уровням – федеральному, государственному, местному и/или зарубежному, и описаны основные пункты, влияющие на эффективную налоговую ставку компании.

Информация разбита по уровням – федеральному, государственному, местному и/или зарубежному, и описаны основные пункты, влияющие на эффективную налоговую ставку компании. - Пенсионные планы и другие пенсионные программы – В сносках обсуждаются пенсионные планы компании и другие пенсионные программы или программы пособий по окончании трудовой деятельности. В примечаниях содержится конкретная информация об активах и затратах на эти программы, а также указывается, насколько планы перефинансированы или недофинансированы.

- Опционы на акции – Примечания также содержат информацию об опционах на акции, предоставленных должностным лицам и служащим, в том числе о методе учета компенсации, основанной на акциях, и влиянии этого метода на отчетные результаты.

Прочтите MD&A

Описательное объяснение финансовых показателей компании можно найти в разделе ежеквартального или годового отчета, озаглавленном «Обсуждение и анализ руководством финансового положения и результатов деятельности». MD&A — это возможность руководства предоставить инвесторам свое мнение о финансовых результатах и состоянии компании. Это возможность руководства рассказать инвесторам, что показывает и не показывает финансовая отчетность, а также о важных тенденциях и рисках, которые сформировали прошлое или с большой долей вероятности могут повлиять на будущее компании.

MD&A — это возможность руководства предоставить инвесторам свое мнение о финансовых результатах и состоянии компании. Это возможность руководства рассказать инвесторам, что показывает и не показывает финансовая отчетность, а также о важных тенденциях и рисках, которые сформировали прошлое или с большой долей вероятности могут повлиять на будущее компании.

Правила SEC, регулирующие MD&A, требуют раскрытия информации о тенденциях, событиях или неопределенностях, известных руководству, которые могут оказать существенное влияние на представляемую финансовую информацию. Целью MD&A является предоставление инвесторам информации, которую руководство компании считает необходимой для понимания ее финансового состояния, изменений в финансовом состоянии и результатах деятельности. Он призван помочь инвесторам увидеть компанию глазами менеджмента. Он также предназначен для предоставления контекста для финансовой отчетности и информации о доходах и движении денежных средств компании.

Показатели финансовой отчетности и расчеты

Вы, наверное, слышали, как люди подшучивали над такими фразами, как «коэффициент P/E», «коэффициент текущей ликвидности» и «операционная маржа». Но что означают эти термины и почему они не отображаются в финансовой отчетности? Ниже перечислены лишь некоторые из многих коэффициентов, которые инвесторы рассчитывают на основе информации из финансовой отчетности, а затем используют для оценки компании. Как правило, желаемые коэффициенты варьируются в зависимости от отрасли.

Отношение долга к собственному капиталу = общая сумма обязательств / акционерный капитал

Если компания имеет отношение долга к собственному капиталу 2 к 1, это означает, что у компании есть два доллара долга на каждый доллар, который акционеры инвестируют в компанию. Другими словами, компания берет в долг в два раза больше, чем ее владельцы инвестируют в компанию.

Коэффициент оборачиваемости запасов = Себестоимость продаж / Средний запас за период

Если у компании коэффициент оборачиваемости запасов 2 к 1, это означает, что за отчетный период запасы компании оборачивались дважды.

Операционная маржа = Доход от операций / Чистая выручка

Операционная маржа обычно выражается в процентах. Он показывает, на каждый доллар продаж, какой процент приходится на прибыль.

Коэффициент P/E = Цена на акцию / Прибыль на акцию

Если акции компании продаются по цене 20 долларов за акцию, а компания зарабатывает 2 доллара за акцию, то коэффициент P/E компании составляет 10 к 1. Акции компании продаются по цене, в 10 раз превышающей ее прибыль.

Оборотный капитал = Текущие активы – Текущие обязательства

- Отношение долга к собственному капиталу сравнивает общий долг компании с акционерным капиталом. Оба эти числа можно найти в балансе компании. Чтобы рассчитать отношение долга к собственному капиталу, вы делите общую сумму обязательств компании на ее акционерный капитал, или .

- Коэффициент оборачиваемости запасов сравнивает себестоимость продаж компании в ее отчете о прибылях и убытках со средним остатком запасов за период.

Чтобы рассчитать средний остаток запасов за период, посмотрите на инвентарные номера, указанные в балансе. Возьмите баланс, указанный за отчетный период, и добавьте его к балансу, указанному за предыдущий сопоставимый период, а затем разделите на два. (Помните, что балансовые отчеты представляют собой снимки во времени. Таким образом, остаток запасов за предыдущий период является начальным сальдо текущего периода, а остаток запасов за текущий период — конечным сальдо.) Чтобы рассчитать коэффициент оборачиваемости запасов, вы делите себестоимость продаж компании (чуть ниже чистой выручки в отчете о прибылях и убытках) по средним запасам за период, или

Чтобы рассчитать средний остаток запасов за период, посмотрите на инвентарные номера, указанные в балансе. Возьмите баланс, указанный за отчетный период, и добавьте его к балансу, указанному за предыдущий сопоставимый период, а затем разделите на два. (Помните, что балансовые отчеты представляют собой снимки во времени. Таким образом, остаток запасов за предыдущий период является начальным сальдо текущего периода, а остаток запасов за текущий период — конечным сальдо.) Чтобы рассчитать коэффициент оборачиваемости запасов, вы делите себестоимость продаж компании (чуть ниже чистой выручки в отчете о прибылях и убытках) по средним запасам за период, или - Операционная маржа сравнивает операционную прибыль компании с чистой выручкой. Оба эти числа можно найти в отчете о прибылях и убытках компании. Чтобы рассчитать операционную маржу, вы делите доход компании от операций (до вычета процентов и налога на прибыль) на ее чистую выручку, или .

- Коэффициент P/E сравнивает цену обыкновенных акций компании с ее прибылью на акцию.

Чтобы рассчитать коэффициент P/E компании, вы делите цену акций компании на ее прибыль на акцию, или 9.0036

Чтобы рассчитать коэффициент P/E компании, вы делите цену акций компании на ее прибыль на акцию, или 9.0036 - Оборотный капитал — это деньги, оставшиеся, если компания выплатила свои текущие обязательства (то есть долги, подлежащие погашению в течение одного года с даты составления баланса) из своих текущих активов.

Собираем все вместе

Хотя в этой брошюре каждый финансовый отчет рассматривается отдельно, имейте в виду, что все они взаимосвязаны. Изменения в активах и обязательствах, которые вы видите в балансе, также отражаются в доходах и расходах, которые вы видите в отчете о прибылях и убытках, что приводит к прибылям или убыткам компании. Денежные потоки предоставляют больше информации о денежных активах, перечисленных в балансовом отчете, и связаны, но не эквивалентны, с чистой прибылью, показанной в отчете о прибылях и убытках. И так далее. Ни один финансовый отчет не дает полной картины. Но в совокупности они предоставляют очень важную информацию для инвесторов.