порядок выдачи в 2021 году

09 февраля 2022

09.02

5 минут

5 мин.

25 876

863

2

В этой статье мы расскажем, когда работодатель должен выдать справку 2-НДФЛ работнику в момент увольнения, какие данные содержатся в справке и как получить этот документ, если вы уже уволились.

Статьи

Когда выдается справка 2-НДФЛ при увольнении

Справка о доходах физического лица (2-НДФЛ) в обязательном порядке выдается работодателем при увольнении сотрудника. При этом вам не нужно писать никакого заявления на выдачу 2-НДФЛ. Этот документ бухгалтер должен сделать самостоятельно и выдать вам в последний рабочий день.

Правила оформления справки при увольнении ничем не отличаются от формирования документа по заявлению работника в иных случаях. В нашей статье мы не будем приводить все нюансы оформления этого документа, т.к. это важно именно для бухгалтера компании, в которой заканчивает работать уволенный сотрудник.

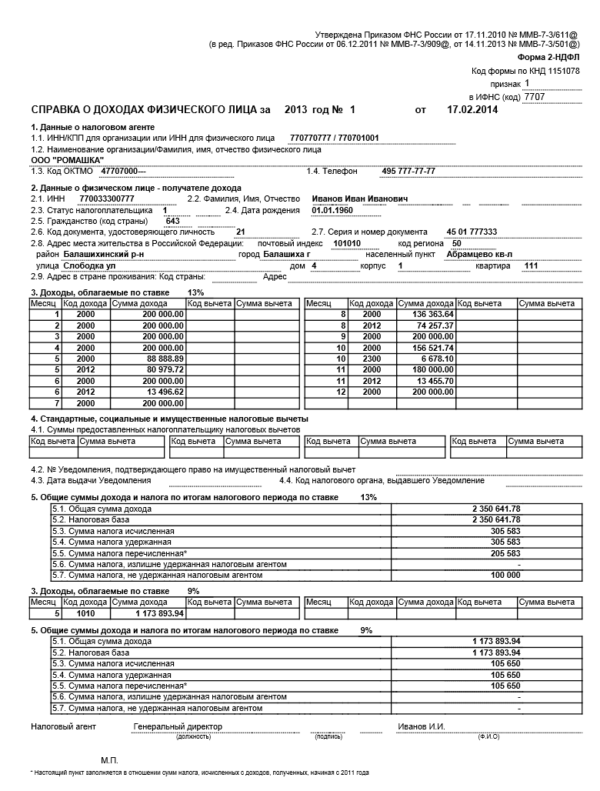

Но вы должны знать, что в 2-НДФЛ при увольнении будет указана общая сумма дохода, который вы получили от этого работодателя (налогового агента) и сумма налога, который был удержан с вашего дохода, а также сумма налогового вычета, если вы получали льготы по НДФЛ через этого работодателя.

Важно! Документ называется справка о доходах и суммах налога физического лица и в правом верхнем углу документа нет знакомой короткой аббревиатуры 2-НДФЛ. Но все по-прежнему называют ее так и это не является ошибкой.

Как получить справку 2-НДФЛ, если уже не работаете?

Как мы уже сказали, если вы только хотите уволиться, то документ о доходах и удержанном налоге вам выдаст ваш текущий работодатель.

Но бывают такие ситуации, когда вы уже уволились, а 2-НДФЛ получить надо. Как быть в этом случае?

Получить 2-НДФЛ вы сможете двумя способами:

Через личный кабинет налогоплательщика на официальном сайте ФНС России (nalog.ru)

Напомним, что для входа в личный кабинет вы можете использовать:

- логин и пароль от портала Госуслуг

- логин и временный пароль, который вы получили в регистрационной карте (такую карту можно получить в любой инспекции, но для этого вам нужно захватить паспорт)

- электронную подпись (если вы получали ее ранее)

После того как вы зайдете в личный кабинет, на главной странице вы увидите раздел “Доходы”, зайдите в него. Теперь вы можете посмотреть и при желании скачать все справки, которые работодатель заполнял и передавал в налоговую инспекцию.

Теперь вы можете посмотреть и при желании скачать все справки, которые работодатель заполнял и передавал в налоговую инспекцию.

Полученный документ вы можете приложить к налоговой декларации для оформления налогового вычета или переслать в банк для оформления кредита.

Через портал Госуслуг

В данном способе вам нужно будет воспользоваться подтвержденной учетной записью и знать свой ИНН. Если вы не знаете свой ИНН, воспользуйтесь специальным сервисом на сайте ФНС. Регистрироваться на сайте ФНС для уточнения ИНН не нужно.

Портал Госуслуги выступает в данном способе как посредник. Формировать 2-НДФЛ при увольнении вам будет ФНС. Готовый документ вы сможете получить в личном кабинете на сайте Госуслуг, сохранить на свой компьютер или при необходимости отправить по электронной почте.

Важно! Данные по доходам и налогам, удержанным с работников за прошлый год, работодатели передают в ФНС до 1 апреля, то есть в личном кабинете справки отражаются за прошлый год. За текущий год документа в личном кабинете не будет, т.к. работодатели отчитываются за прошлый год — в апреле 2022 г. будет формирован документ за 2021 год.

За текущий год документа в личном кабинете не будет, т.к. работодатели отчитываются за прошлый год — в апреле 2022 г. будет формирован документ за 2021 год.

Частые вопросы

За какой период выдается 2-НДФЛ?

+

Справка 2-НДФЛ после увольнения оформляется и выдается за календарный год. То есть сумма дохода и удержанного налога будет указана за текущий год (с января до даты увольнения).

Через какое время после запроса происходит выдача справки 2-НДФЛ у работодателя?

+

Через 1-2 дня после того, как вы напишете заявление на выдачу 2-НДФЛ, бухгалтер сформирует и распечатает для вас готовый документ.

Как получить 2-НДФЛ, если уже уволился?

+

Если вы уже не работаете, то получить справку о доходах вы можете либо через портал Госуслуг, либо через личный кабинет налогоплательщика на сайте ФНС РФ.

Заключение эксперта

Надеемся, что наша статья была для вас полезной и теперь вы знаете, кто должен выдавать 2-НДФЛ, когда ее выдают при увольнении и за какой период она заполняется.

Публикуем только проверенную информацию

Автор статьи

Наталья Юренко Специалист по налогообложению

стаж: 3 года

консультаций: 2210

Осуществляет формирование пакета документов и отправку деклараций 3-НДФЛ для физлиц, ведет диалог с налоговой инспекцией по компенсации денежных средств, заявленных в декларации, оказывает устные и письменные консультации по НДФЛ

Поделиться:

2-НДФЛ при увольнении (выходное пособие)

2-НДФЛ при увольнении ― это справка о доходах сотрудника за последний отчетный период его трудовой деятельности на предприятии. Но все ли выплаты облагаются НДФЛ в общем порядке? Об этом можно узнать из раздела «НДФЛ при увольнении».

Подробнее

- Все материалы

- Новости

- Статьи

1 2

Выходное пособие при увольнении и НДФЛ

Как происходит начисление НДФЛ на выплаты при увольнении и по соглашению сторон?

Какие суммы при увольнении НДФЛ не облагаются?

Выходное пособие, выплаты при увольнении и НДФЛ

Работники, принявшие решение расторгнуть трудовой договор по тем или иным причинам, имеют право на некоторые компенсационные выплаты. Характер таких выплат и их размер зависят от способа увольнения.

Характер таких выплат и их размер зависят от способа увольнения.

Все начисленные работникам суммы за выполнение трудовых обязанностей подлежат обложению НДФЛ. Однако существуют некоторые компенсационные выплаты, которые, согласно ст. 217 НК РФ, этим налогом не облагаются. Компенсация за неиспользованный отпуск к таковым не относится.

В некоторых ситуациях сотрудникам положено выходное пособие при увольнении.

О том, когда работник имеет право на эти дополнительные выплаты, а также как учитываются прочие начисления, положенные при увольнении, можно узнать из материала «Облагается ли НДФЛ выходное пособие при увольнении?».

Компенсация за неиспользованный отпуск ― это выплаты увольняющемуся сотруднику за все неиспользованные дни положенного отдыха. Налогообложение при этом производится на общих основаниях и НДФЛ при увольнении взимается в общем порядке.

На практике нередки случаи, когда работник отгулял отпуск досрочно (авансом). Что в таком случае следует предпринять работодателю, и что делать с начисленным ранее налогом?

Что в таком случае следует предпринять работодателю, и что делать с начисленным ранее налогом?

Информацию о дальнейших действиях можно получить из материала «НДФЛ с неотработанных отпускных подлежит возврату».

Как происходит начисление НДФЛ на выплаты при увольнении и по соглашению сторон?

Свои особенности в части налогообложения НДФЛ при увольнении имеют и выплаты, которые может получить сотрудник, если расторжение трудовых отношений происходит по соглашению сторон. Никаких обязанностей на выплаты компенсационных начислений, помимо компенсации за неиспользованный отпуск, у работодателя не возникает. Однако в трудовом договоре или прочих локальных нормативных актах организация может предусмотреть суммы, положенные работнику при увольнении по соглашению сторон. Подлежат ли они налогообложению в таком случае и в каких размерах?

О мнении чиновников по этому вопросу можно узнать из материала «Облагать ли НДФЛ выплаты по соглашению о расторжении трудового договора?».

Какие суммы при увольнении НДФЛ не облагаются?

Выходное пособие при увольнении на прочих основаниях также облагается лишь частично. Согласно действующему законодательству часть этих выплат классифицируется как компенсационная. При этом положены они далеко не во всех случаях.

О том, кто может рассчитывать на дополнительные выплаты и при каких условиях, а также о возможности освобождения компенсации от НДФЛ при увольнении можно узнать из материала «Об освобождении НДФЛ суммы выходного пособия при увольнении».

Как мы уже выяснили, не вся компенсационная часть выходного пособия при расторжении договора с работником освобождается от начисления и уплаты налога. Существуют свои правила определения свободного от НДФЛ лимита.

О том, чем следует руководствоваться при расчете итоговой суммы при увольнении, читайте в материале «Как считать необлагаемый лимит при увольнении».

Иногда встречаются ситуации, когда компенсационные выплаты при прекращении трудового договора разбиваются на части и приходятся на 2 отчетных периода (года). Справка 2-НДФЛ при увольнении в этом случае выдается за фактически отработанный период.

Как в таком случае считать необлагаемый НДФЛ лимит, можно узнать из материала «Как облагать НДФЛ увольнительные, выплаченные в разные годы».

Хотите быть в курсе актуальных требований расчета НДФЛ и заполнения справки 2-НДФЛ при увольнении сотрудников? Следите за обновлением нашей рубрики «НДФЛ при увольнении».

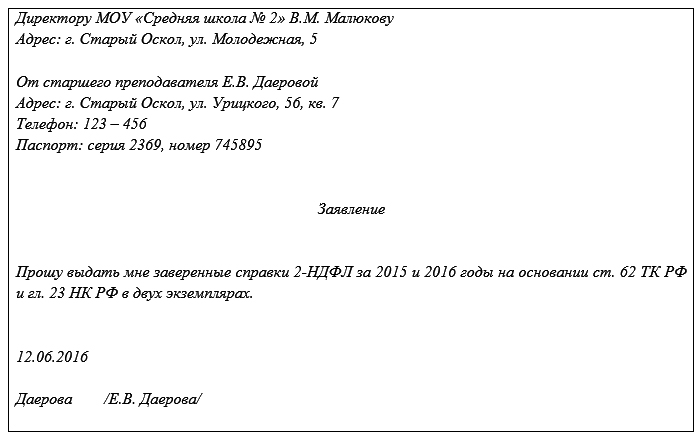

Сотрудник уволился и написал заявление о выдаче справки 2-НДФЛ и т.п. Сотрудница отдела кадров был в отпуске. Когда начинается отчет трех дней на выдачу указанных документов?

Главная \ Бесплатные консультации \ Кадровые изменения \ Сотрудник уволился и написал заявление о выдаче справки 2-НДФЛ и т. п. Сотрудница отдела кадров был в отпуске. Когда начинается отчет трех дней на выдачу указанных документов?

п. Сотрудница отдела кадров был в отпуске. Когда начинается отчет трех дней на выдачу указанных документов?

Напряженный график не позволяет посещать мероприятия по повышению квалификации?

Мы нашли выход!

|

Консультация предоставлена 20.09.2017 года

Сотрудник уволился и написал заявление о выдаче справки 2-НДФЛ, справки для больничного и справки о доходах за три последних месяца. Сотрудница отдела кадров был в отпуске (ее никто не замещает). Когда начинается отчет трех дней на выдачу указанных документов?

Прежде всего отметим, что из буквального толкования части четвертой ст. 84.1 ТК РФ следует, что обязательной выдаче работнику при его увольнении подлежит только такой документ, как трудовая книжка. Иные же документы, связанные с работой, согласно указанной норме выдаются работнику по его письменному заявлению.

Вместе с тем помимо положений ТК РФ необходимо учитывать и иные положения законодательства, обязывающие работодателя выдавать работнику при увольнении определенные документы и не связывающие выполнение указанной обязанности с наличием заявления работника о выдаче таких документов.

В частности, обязанность предоставить работнику в день увольнения справку о сумме заработной платы, иных выплат и вознаграждений за два календарных года, предшествующих году прекращения работы (службы, иной деятельности) или году обращения за справкой о сумме заработной платы […], форма которой утверждена приказом Минтруда РФ от 30.04.2013 N 182н (далее – справка 182н), устанавливается п. 3 ч. 2 ст. 4.1 Федерального закона от 29.12.2006 N 255-ФЗ “Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством” (далее – Закон N 255-ФЗ), а также п. 2 Порядка выдачи справки […], утвержденного приказом Минтруда РФ от 30.04.2013 N 182н (далее – Порядок).

Таким образом, в рассматриваемом случае, как это следует из вопроса, работодатель не должен был дожидаться заявления работника на выдачу ему справки 182н, сведения из которой в последующем используются новым работодателем, в том числе для расчета пособия по временной нетрудоспособности, а подготовить и выдать ее одновременно с выдачей трудовой книжки.

Что же касается справки о доходах физического лица по форме 2-НДФЛ, утвержденной приказом ФНС России от 30.10.2015 N ММВ-7-11/485@, и справки о среднем заработке за последние 3 месяца по последнему месту работы, предъявляемой гражданами при постановке на регистрационный учет в службе занятости (рекомендованная форма справки направлена для использования в работе письмом Минтруда России от 15.08.2016 N 16-5/В-421)*(1), то в силу прямого указания п. 3 ст. 230 НК РФ и по смыслу ст. 3 Закона РФ от 19.04.1991 N 1032-1 “О занятости населения в Российской Федерации” (далее – Закон о занятости), Правил регистрации граждан в целях поиска подходящей работы и Правил регистрации безработных граждан, утвержденных постановлением Правительства РФ от 07.09.2012 N 891, такие справки действительно выдаются работнику лишь на основании его заявления. Причем ни вышеприведенные нормы, ни иные положения законодательства напрямую не устанавливают срок, в течение которого должны быть выданы такие справки.

С одной стороны, обе эти справки по своей сущности являются справками о заработной плате работника, которые в силу ст. 62 ТК РФ подлежат выдаче в течение трех дней с момента подачи соответствующего заявления. С другой стороны, в силу уже упоминавшихся выше положений части четвертой ст. 84.1 ТК РФ при увольнении все копии документов и справки, указанные работником в заявлении, выдаются ему вместе с трудовой книжкой, то есть в день увольнения.

Принимая во внимание, что нормы ст. 84.1 ТК РФ носят специальный характер по отношению к общим нормам ст. 62 ТК РФ о порядке выдаче работнику документов, связанных с работой, мы полагаем, что справка по форме 2-НДФЛ и справка о среднем заработке за последние 3 месяца по последнему месту работы в рассматриваемом случае так же, как и справка 182н, должны были быть выданы работнику в день его увольнения.

При этом необходимо учитывать, что, исходя из толкования ст. 84.1 ТК РФ, п. 3 ст. 230 НК РФ, п. 3 ч. 2 ст. 4.1 Закона N 255-ФЗ, п. 2 Порядка, обязанность работодателя выдать работнику в день увольнения трудовую книжку и документы, связанные с работой, запрошенные работником, не ставится в зависимость от нахождения на рабочем месте сотрудника, в чьи должностные обязанности входит выдача соответствующих документов. По смыслу ч. 6 ст. 84.1 ТК РФ и п. 2 Порядка невозможность выдачи документов, связанных с работой, в день увольнения может быть обусловлена только отсутствием работника, которому они выдаются, в этот день в месте нахождения работодателя или его отказом получить такие документы. В этом случае работодателю необходимо направить работнику уведомление о необходимости явиться за трудовой книжкой и запрошенными документами либо дать свое согласие на их направление по почте.

2 Порядка, обязанность работодателя выдать работнику в день увольнения трудовую книжку и документы, связанные с работой, запрошенные работником, не ставится в зависимость от нахождения на рабочем месте сотрудника, в чьи должностные обязанности входит выдача соответствующих документов. По смыслу ч. 6 ст. 84.1 ТК РФ и п. 2 Порядка невозможность выдачи документов, связанных с работой, в день увольнения может быть обусловлена только отсутствием работника, которому они выдаются, в этот день в месте нахождения работодателя или его отказом получить такие документы. В этом случае работодателю необходимо направить работнику уведомление о необходимости явиться за трудовой книжкой и запрошенными документами либо дать свое согласие на их направление по почте.

Следует отметить, что и ст. 62 ТК РФ, устанавливающая общий трехдневный срок выдачи работнику по его заявлению документов, связанных с работой, не связывает течение указанного срока с присутствием на рабочем месте сотрудника, в обязанности которого это обыкновенно входит. Буквальное толкование данной нормы указывает на то, что трехдневный срок исчисляется со дня подачи соответствующего заявления.

Буквальное толкование данной нормы указывает на то, что трехдневный срок исчисляется со дня подачи соответствующего заявления.

На то, что обязанность работодателя своевременно выдать работнику документы, связанные с работой, не может ставиться в зависимость от присутствия на рабочем месте определенного сотрудника, указывают и положения ст. 20 ТК РФ, которые в качестве работодателя называют юридическое лицо, вступившее в трудовые отношения с работником, а в качестве представителей этого юридического лица во взаимоотношениях с работником – его органы управления или уполномоченные ими лица.

В частности, в акционерном обществе текущее руководство его деятельностью с правом действовать от имени общества без доверенности, в том числе представлять его интересы, совершать сделки от имени общества, утверждать штаты, издавать приказы и давать указания, обязательные для исполнения всеми работниками общества, осуществляет его единоличный исполнительный орган (генеральный директор, директор) (ст. 69 Федерального закон от 26.12.1995 N 208-ФЗ “Об акционерных обществах”). Следовательно, именно на этот орган ложится обязанность представлять работодателя во взаимоотношениях с работниками, а также уполномочивать те или иные лица на такое представительство. Очевидно, что отсутствие того или иного работника на рабочем месте, в том числе и при нахождении его в отпуске, не влияет на полномочия единоличного исполнительного органа по представительству работодателя во взаимоотношениях с работниками и не освобождает его от соответствующих обязанностей. При невозможности осуществить какие-либо действия по выполнению указанных обязанностей самостоятельно данный орган в соответствии с приведенными выше нормами вправе уполномочить на их выполнение любое другое лицо, в том числе в ситуации, когда работник, в чьи непосредственные должностные обязанности входит выдача работникам документов, связанных с работой, временно отсутствует на рабочем месте, – уполномочить на их выдачу другого работника или иное лицо.

69 Федерального закон от 26.12.1995 N 208-ФЗ “Об акционерных обществах”). Следовательно, именно на этот орган ложится обязанность представлять работодателя во взаимоотношениях с работниками, а также уполномочивать те или иные лица на такое представительство. Очевидно, что отсутствие того или иного работника на рабочем месте, в том числе и при нахождении его в отпуске, не влияет на полномочия единоличного исполнительного органа по представительству работодателя во взаимоотношениях с работниками и не освобождает его от соответствующих обязанностей. При невозможности осуществить какие-либо действия по выполнению указанных обязанностей самостоятельно данный орган в соответствии с приведенными выше нормами вправе уполномочить на их выполнение любое другое лицо, в том числе в ситуации, когда работник, в чьи непосредственные должностные обязанности входит выдача работникам документов, связанных с работой, временно отсутствует на рабочем месте, – уполномочить на их выдачу другого работника или иное лицо.

К сведению:

Обращаем Ваше внимание на то, что в день увольнения работника независимо от наличия или отсутствия заявления с его стороны ему должен быть выдан документ, содержащий сведения о работнике, предусмотренные пунктами 2-2.3 ст. 11 Федерального закона от 01.04.1996 N 27-ФЗ “Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования” (п. 4 ст. 11 этого Закона). Поскольку специальных форм для передачи таких сведений работнику не предусмотрено, следует использовать формы, предназначенные для представления тех же сведений в органы Пенсионного фонда Российской Федерации.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

кандидат юридических наук Широков Сергей

Ответ прошел контроль качества

*(1) Подчеркнем, что форма справки носит рекомендательный характер, а из текста письма Минтруда России следует, что составление справки работодателем в произвольной форме при условии, что она содержит сведения, необходимые для определения размера и сроков выплаты пособия по безработице, не является основанием для отказа в принятии такой справки. Иными словами, это означает, что работодатель не должен ожидать, когда работник представит ему форму соответствующей справки из органа занятости, а обязан составить ее самостоятельно, руководствуясь формой, приведенной в указанном письме, либо в произвольной форме, включив в нее необходимые для расчета и выплаты пособия по безработице сведения.

Иными словами, это означает, что работодатель не должен ожидать, когда работник представит ему форму соответствующей справки из органа занятости, а обязан составить ее самостоятельно, руководствуясь формой, приведенной в указанном письме, либо в произвольной форме, включив в нее необходимые для расчета и выплаты пособия по безработице сведения.

Руководитель учреждения, которое по договору обслуживает централизованная бухгалтерия, обратился к бухгалтерии с просьбой забрать справку 2-НДФЛ вместо своего работника.

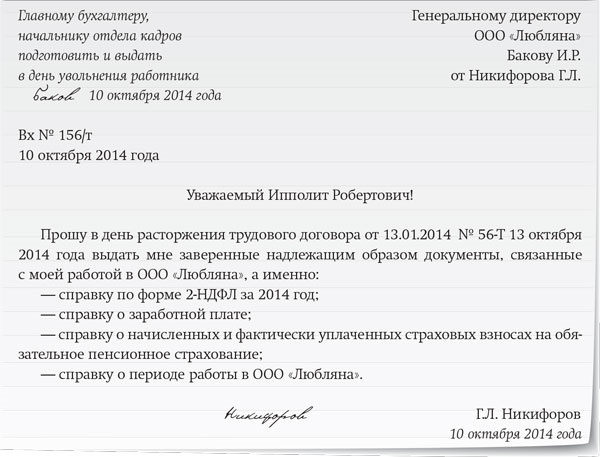

В соответствии со ст. 62 ТК РФ по письменному заявлению работника работодатель обязан не позднее трех рабочих дней со дня подачи этого заявления выдать работнику копии документов, связанных с работой (копии приказа о приеме на работу, приказов о переводах на другую работу, приказа об увольнении с работы; выписки из трудовой книжки; справки о заработной плате, о начисленных и фактически уплаченных страховых взносах на обязательное пенсионное страхование, о периоде работы у данного работодателя и другое). Копии документов, связанных с работой, должны быть заверены надлежащим образом и предоставляться работнику безвозмездно.

Копии документов, связанных с работой, должны быть заверены надлежащим образом и предоставляться работнику безвозмездно.

Вместе с тем следует учитывать, что вопросы выдачи работнику справки по форме 2-НДФЛ регулируются нормами налогового законодательства.

Порядок уплаты налога на доходы физических лиц (далее — НДФЛ) регламентирован главой 23 Налогового кодекса РФ. В силу ст. 24 и п. 1 ст. 226 НК РФ организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, указанные в п. 2 ст. 226 НК РФ (в том числе вознаграждение за выполнение трудовых обязанностей (пп. 6 п. 1 ст. 208 НК РФ)), являются налоговыми агентами и обязаны исчислить, удержать у налогоплательщика и уплатить в бюджет сумму налога на доходы физических лиц.

Пунктом 3 ст. 230 НК РФ установлена обязанность налогового агента выдавать физическим лицам по их заявлениям справки о полученных ими доходах и удержанных суммах налога по форме, утвержденной приказом ФНС России от 17.11.2010 N ММВ-7-3/611@. В силу указанной нормы отказ налогового агента в выдаче налогоплательщику справки о доходах по форме 2-НДФЛ неправомерен (письмо УФНС России по г. Москве от 24.02.2011 N 20-14/3/16873). Причем, как указано в письме УФНС России по г. Москве N 20-14/3/114388@ от 25.11.2011, справки о доходах физического лица по форме 2-НДФЛ можно получить только у налогового агента.

В силу указанной нормы отказ налогового агента в выдаче налогоплательщику справки о доходах по форме 2-НДФЛ неправомерен (письмо УФНС России по г. Москве от 24.02.2011 N 20-14/3/16873). Причем, как указано в письме УФНС России по г. Москве N 20-14/3/114388@ от 25.11.2011, справки о доходах физического лица по форме 2-НДФЛ можно получить только у налогового агента.

Поскольку в рассматриваемом случае отношения физических лиц, с которых удерживается сумма НДФЛ, возникли и продолжаются на основании заключенных ими трудовых договоров с учреждением и именно учреждение обязано исчислить и удержать с полученных работниками в этой организации доходов сумму налога, налоговым агентом в данном случае следует считать это учреждение (решение Арбитражного суда Волгоградской области от 07.09.2012 по делу N А12-18605/2012, постановление Четвертого арбитражного апелляционного суда от 20.03.2014 N 04АП-511/14, постановление Третьего арбитражного апелляционного суда от 18.08.2011 N 03АП-2951/11). Поэтому, на наш взгляд, именно учреждение обязано выдать работнику по его запросу справку по форме 2-НДФЛ.

Сам порядок обращения за указанной справкой, а также процедура и сроки ее выдачи нормами права не установлены (смотрите, например, решение Суда Ямало-Ненецкого автономного округа от 25.09.2012). Полагаем, что, поскольку в данном случае налоговым агентом является организация, с которой налогоплательщик состоит в трудовых отношениях, обязанность работодателя по выдаче справки по форме 2-НДФЛ по запросу работника может быть выполнена руководителем учреждения на основании части шестой ст. 20 ТК РФ.

Отметим также, что справка по форме 2-НДФЛ содержит персональные данные работника. В ст.ст. 6, 9 Федерального закона от 27.07.2006 N 152-ФЗ «О персональных данных» (далее — Закон N 152-ФЗ) закреплено общее правило, согласно которому обработка персональных данных допускается только с согласия субъектов персональных данных, кроме случаев, указанных в п.п. 2-11 ч. 1 ст. 6 этого Закона. Приведенные нормы корреспондируются и с положениями ст. 7 Закона N 152-ФЗ, в силу которой операторы и иные лица, получившие доступ к персональным данным, обязаны не раскрывать третьим лицам и не распространять персональные данные без согласия субъекта персональных данных, если иное не предусмотрено федеральным законом.

Обработкой персональных данных признается любое действие (операция) или совокупность действий (операций), совершаемых с использованием средств автоматизации или без использования таких средств с персональными данными, в том числе передача (распространение, предоставление, доступ) персональных данных. Под предоставлением понимаются действия, направленные на раскрытие персональных данных определенному лицу или определенному кругу лиц (ст. 3 Закона N 152-ФЗ). Соответственно, предоставление персональных данных работника, в том числе содержащихся в справке по форме 2-НДФЛ, третьим лицам должно осуществляться с согласия работника. Однако, если в данном случае справка по форме 2-НДФЛ, составленная централизованной бухгалтерией, будет передана руководителю учреждения, осуществляющему права и обязанности работодателя, получать согласие работника на передачу персональных данных работника в данном случае не нужно.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Заполнение 6-НДФЛ в 2022 году, подготовка справок в 6-НДФЛ, недоплата и переплата НДФЛ за сотрудников

⚡ Все статьи / ⚡ Всё о налогах

Оля Воропаева

Если вы выдаёте зарплату работникам или дивиденды учредителям, вам нужно удерживать с этих выплат НДФЛ и перечислять его в налоговую.

Содержание

- Что такое НДФЛ

- Что изменилось

- Сроки отправки

- Правила заполнения справок в 6-НДФЛ

- Что делать, если недоплатили

- Что делать с переплатой НДФЛ

- Как выдать сотруднику справку 2-НДФЛ

Раньше было два отчёта: годовой 2-НДФЛ и ежеквартальный 6-НДФЛ. Начиная с отчётности за 2021 год отдельный 2-НДФЛ отменили, а справки из него входят в 6-НДФЛ за год.

Начиная с отчётности за 2021 год отдельный 2-НДФЛ отменили, а справки из него входят в 6-НДФЛ за год.

Если в течение года ни один человек не получал от вас доходы, 6-НДФЛ сдавать не нужно.

Что такое НДФЛ

НДФЛ — это налог на доходы физических лиц. Его платит каждый человек, который получает доход. Но чаще всего он платит не сам, а этим занимается организация, в которой он работает.

Наняв работника, вы становитесь его налоговым агентом. Теперь вы должны считать, удерживать и перечислять в налоговую НДФЛ с его зарплаты. Важно: вы платите НДФЛ не из своих денег, а удерживаете из зарплаты сотрудника. То есть вы посредник между ним и государством. Обычно, размер НДФЛ 13% от дохода. Но бывает и больше. Например, с выигрыша в лотерею нужно заплатить 35%.

Что изменилось

До 2021 года в налоговую по итогам года сдавали 6-НДФЛ за год и справки по каждому сотруднику в отдельном отчёте 2-НДФЛ. В 6-НДФЛ показатели обобщенные, поэтому, чтобы налоговая могла понять, какой доход получил каждый сотрудник, нужны персонализированные справки по каждому сотруднику.

По итогам 2021 года 2-НДФЛ не сдают, но данные из справок налоговой все ещё нужны, поэтому они переезжают в отчёт 6-НДФЛ за год.

Сроки отправки

Срок отправки 6-НДФЛ не изменился — годовой отчёт нужно сдать до 1 марта. Дата переносится на ближайший рабочий день, если выпадает на выходной.

Квартальные отчеты 6-НДФЛ сдают не позднее последнего дня месяца, который следует за кварталом.

Правила заполнения справок в 6-НДФЛ

Годовой 6-НДФЛ состоит из двух разделов и справок по сотрудникам. О том, как заполнять первый и второй раздел, мы рассказали в статье «6-НДФЛ в 2022 году». А сейчас подробнее остановимся на заполнении справок.

Форма 6-НДФЛ

Правила заполнения

В справке отражается информация о доходах, вычетах, исчисленном, удержанном и перечисленном налоге. С отчетности за 2021 год в справку попадает ещё и неудержанный налог.

- Исчисленный налог — 13% от разницы между доходами и налоговыми вычетами.

- Удержанный налог — сколько НДФЛ вы удержали из зарплаты сотрудника.

- Неудержанный налог — налог, который не смогли удержать.

- Перечисленный налог — сколько НДФЛ вы перечислили в налоговую.

Чаще всего трудности возникают при заполнении суммы перечисленного налога. В течение всего года вы платите общую сумму НДФЛ по всем сотрудникам, а в годовом отчете её нужно распределить отдельно по каждому.

Если вы всегда перечисляли ровно столько, сколько должны, проблем не будет — исчисленный, удержанный и перечисленный налог будут равны, а неудержанного налога не будет. Но встречаются ситуации, когда суммы различаются. Причины бывают разные. Например, при пересчёте налога в случае увольнения сотрудника вы не можете удержать налог, а при несвоевременном перечислении налога в бюджет образуется недоплата.

🎁

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно.

Хочу попробовать

Что делать, если недоплатили

Если вы можете удержать недоплаченный НДФЛ, сделайте это до подачи годового 6-НДФЛ. Так вы сначала погасите недоимку, а потом распределите перечисленный налог по сотрудникам. Тогда в отчёте начисленный, удержанный и перечисленный налог будут равны.

Так вы сначала погасите недоимку, а потом распределите перечисленный налог по сотрудникам. Тогда в отчёте начисленный, удержанный и перечисленный налог будут равны.

Если вы недоплатили и не можете удержать налог, заполните сумму дохода и налога в четвертом разделе справки. Начисленный налог будет отличаться от удержанного и перечисленного.

Что делать с переплатой НДФЛ

Есть две причины переплаты:

-

Вы удержали у сотрудника нужную сумму НДФЛ, но по ошибке перечислили больше. Такое может случиться из-за ошибки в платёжке. В этом случае переплату можно только вернуть или зачесть в счёт платежей по другому налогу. Зачесть в счёт предстоящих платежей по НДФЛ не получится. Всё потому, что НДФЛ — это налог, который удерживают из зарплаты сотрудника. Платить его из личных средств нельзя, а вот другие можно, например, УСН или НДС. В 6-НДФЛ такая переплата не отражается.

-

Вы удержали у сотрудника больше НДФЛ, чем нужно.

Такую переплату вы должны вернуть ему по заявлению в течение трёх месяцев.

Такую переплату вы должны вернуть ему по заявлению в течение трёх месяцев.Вы можете вернуть эту сумму из своих денег, а потом уменьшать на неё платежи по НДФЛ за всех сотрудников. И так, пока полностью не возместите налог, но в рамках трёх месяцев. Иногда суммы налога, который предстоит перечислить в ближайшие три месяца, не хватает для возмещения переплаты. Поэтому прикиньте будущие платежи заранее. И если поймёте, что их недостаточно, подайте в налоговую заявление о возврате излишне удержанного налога. Это нужно сделать в течение 10 дней со дня получения заявления от сотрудника.

Если вы успеете вернуть работнику деньги до подачи годового 6-НДФЛ, то переплату в справке показывать не нужно. Начисленный, удержанный и перечисленный налог будут равны. Если не успеете, тогда при заполнении спрвок поставьте правильную сумму НДФЛ в строку «Сумма налога исчисленная». В строках «Сумма налога удержанная» и «Сумма налога перечисленная» укажите НДФЛ с учётом переплаты. А в строку «Сумма налога, излишне удержанная налоговым агентом» — только сумму переплаты.

После возврата работнику НДФЛ нужно подать в инспекцию уточненную справку 2-НДФЛ.

После возврата работнику НДФЛ нужно подать в инспекцию уточненную справку 2-НДФЛ.

Как выдать сотруднику справку 2-НДФЛ

Теперь эта справка называется «Справка о доходах и сумме налога физического лица», но по привычке и для краткости ее все еще называют справкой 2-НДФЛ.

Сотрудники получают справку на руки, например, если увольняются. С 2022 года действует новая форма справки.

Скачать форму 2-НДФЛ для сотрудников

Статья актуальна на

НДФЛ 4

Продолжайте читать

Все статьиПроверьте ставку УСН в 2022 году

КБК 2022 для уплаты фиксированных взносов ИП за себя

Как уменьшить налог УСН

Ещё больше полезного

Рассылка для бизнеса

Дайджест о законах, налогах, отчётах два раза в месяц

Соцсети

Новости и видео — простыми словами, с заботой о бизнесе

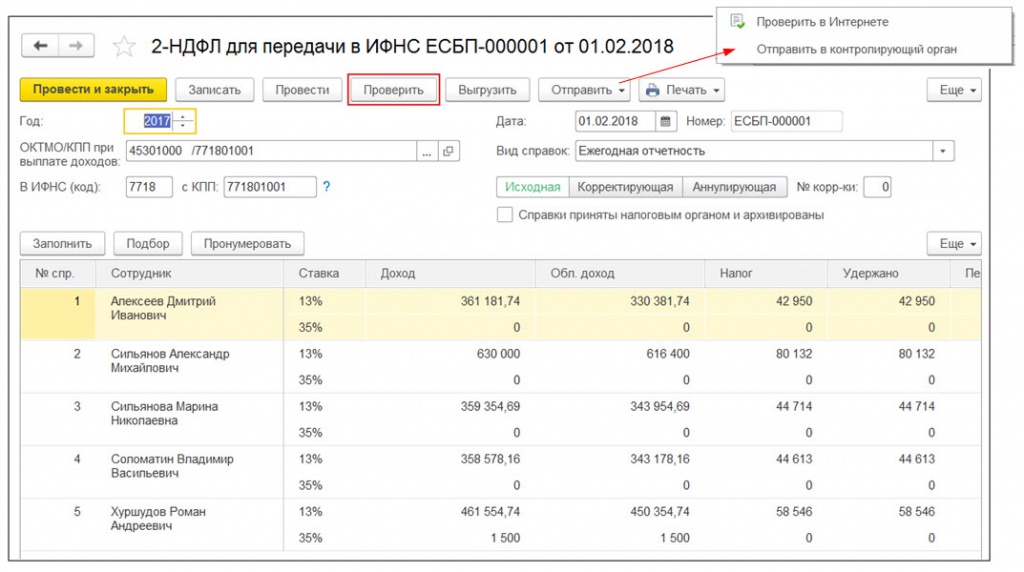

Отчетность по формам 6-НДФЛ и 2-НДФЛ за 2017 год

2 апреля 2018 г. – такой срок установлен для сдачи налоговыми агентами отчетности за 2017 г. по подоходному налогу: справок 2-НДФЛ и расчета 6-НДФЛ. Принимая отчеты, налоговики проверяют соответствие не только внутренним контрольным соотношениям, но и внешним, то есть сопоставляют показатели этих форм между собой.

– такой срок установлен для сдачи налоговыми агентами отчетности за 2017 г. по подоходному налогу: справок 2-НДФЛ и расчета 6-НДФЛ. Принимая отчеты, налоговики проверяют соответствие не только внутренним контрольным соотношениям, но и внешним, то есть сопоставляют показатели этих форм между собой.

Курсы повышения квалификации для бухгалтеров и главных бухгалтеров на ОСНО и УСН. Учтены все требования профстандарта «Бухгалтер». Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы.

Налоговая утвердила обновленные формы отчетности по НДФЛ

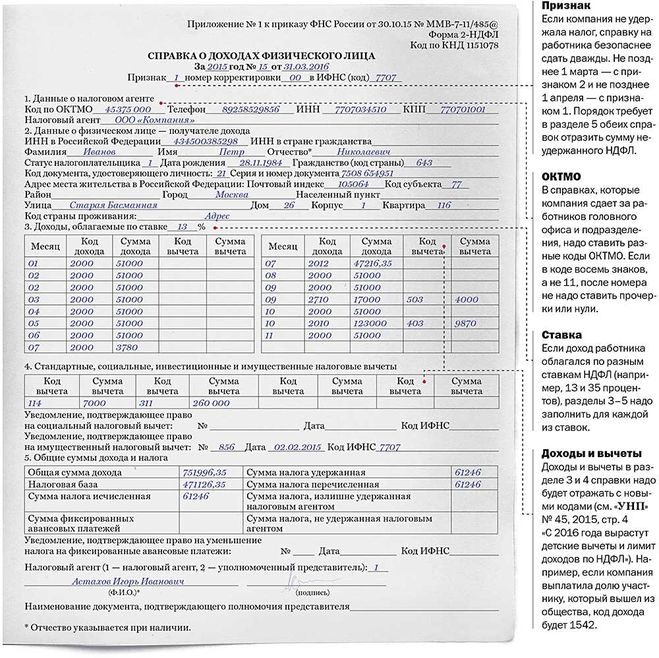

- Справка о доходах физического лица (форма 2-НДФЛ) утверждена Приказом ФНС России от 30.10.2015 № ММВ-7-11/485@ (в ред. Приказа ФНС РФ от 17.01.2018 № ММВ-7-119@). Однако за 2017 год можно сдавать по старой форме или новой (Информация ФНС РФ).

Кроме того, коды видов доходов и вычетов для заполнения 2-НДФЛ утверждены Приказом ФНС РФ от 10.09.2015 № ММВ-7-11/387@.

- Расчет 6-НДФЛ — форма и порядок заполнения утв.

Приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ (в ред. Приказа ФНС РФ от 17.01.2018 № ММВ-7-11/18@, срок введения обновленной формы — 26.03.2018, однако за 2017 год можно представить расчет по старой форме).

Приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ (в ред. Приказа ФНС РФ от 17.01.2018 № ММВ-7-11/18@, срок введения обновленной формы — 26.03.2018, однако за 2017 год можно представить расчет по старой форме).

Сроки сдачи отчетности по НДФЛ

По общему правилу Справка по форме 2-НДФЛ представляется ежегодно не позднее 1 апреля года, следующего за истекшим налоговым периодом с при знаком «1». При невозможности в течение налогового периода удержать у налогоплательщика исчисленную сумму налога справка представляется не позднее 1 марта года, следующего за истекшим налоговым периодом с признаком «2»:

- за 2017 г. – 01.03.2018

- за 2018 г. – 01.03.2019

С признаком «1» справка представляется в сроки:

- за 2017 г. – 02.04.2018

- за 2018 г. – 01.04.2019

Расчет по форме 6-НДФЛ представляется ежеквартально. Сроки сдачи расчета в 2018 году следующие:

- за 2017 г. – 02.04.2018

- за 1 квартал 2018 г.

– 03.05.2018

– 03.05.2018 - за полугодие 2018 г. – 31.07.2018

- за 9 месяцев 2018 г. – 31.10.2018

- за 2018 г. – 01.04.2019

Отчетность филиалов

| Кто выплатил доход | Куда сдавать 2-НДФЛ и 6-НДФЛ |

|---|---|

| Филиал | Филиал |

| Два и более филиалов, зарегистрированных в одной ИФНС, но в разных муниципальных образованиях | В ИФНС, где филиалы стоят на учете. Отчетность сдается по каждому филиалу |

| Два и более филиалов, зарегистрированных в одном муниципальном образовании, но стоящих на учете в разных ИФНС | По выбору организации:

|

Отчетность по НДФЛ при реорганизации

- Отчетность сдается до окончания реорганизации,

- Если не успели, то отчитаться за реорганизованную организацию должен правопреемник (правопреемники), который подает отчетность по НДФЛ в инспекцию по месту своего учета,

- Специальных сроков подачи сведений правопреемником не установлено.

Для заполнения отчетности по НДФЛ необходимо помнить о важных «контрольных» датах

| Вид дохода | Дата удержания | Дата перечисления |

|---|---|---|

| Доход в неденежной форме | Удержание исчисленной суммы налога производится налоговым агентом за счет любых доходов, выплачиваемых налоговым агентом налогоплательщику в денежной форме. При этом удерживаемая сумма налога не может превышать 50 % суммы выплачиваемого дохода в денежной форме | Не позднее дня, следующего за днем выплаты налогоплательщику дохода в натуральной форме |

| Доход в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков | НДФЛ удерживается непосредственно из доходов налогоплательщика при их фактической выплате | Не позднее последнего числа месяца, в котором производились такие выплаты |

Дата фактического получения дохода (ст. 223 НК РФ)

223 НК РФ)

| Вид дохода | Дата фактического получения дохода |

|---|---|

| Доход в денежной форме | День выплаты, в том числе день перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц |

| Доход в натуральной форме | День передачи дохода в натуральной форме |

| Доход в виде материальной выгоды от экономии на процентах по заемным средствам | Последний день каждого месяца в течение срока, на который выданы средства (пп. 4, 5, 7 п. 1 ст. 223 НК РФ) |

| Доход в виде материальной выгоды, полученной при приобретении товаров (работ, услуг) у взаимозависимых лиц (пп. 2 п. 1 ст. 212 НК РФ) | День приобретения товаров (работ, услуг) |

Доход в виде материальной выгоды, полученной при приобретении товаров (работ, услуг) у взаимозависимых лиц (пп. 2 п. 1 ст. 212 НК РФ) 2 п. 1 ст. 212 НК РФ) |

День приобретения товаров (работ, услуг) |

| Доход в виде материальной выгоды, полученной при приобретении ценных бумаг (пп. 3 п. 1 ст. 212 НК РФ) | День приобретения ценных бумаг. В случае если оплата приобретенных ценных бумаг производится после перехода к налогоплательщику права собственности на них, дата фактического получения дохода определяется как день совершения соответствующего платежа в оплату стоимости приобретенных ценных бумаг |

| Доходы в виде оплаты труда | Последний день месяца, за который налогоплательщику был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом) |

| Доходы в виде оплаты труда в случае прекращения трудовых отношений до истечения календарного месяца | Последний день работы, за который налогоплательщику был начислен доход |

| Доходы, возникающие в связи с возмещением работнику командировочных расходов (например, суточные сверх нормы) | Последний день месяца, в котором утвержден авансовый отчет после возвращения работника из командировки (пп. 6 п. 1 ст. 223 НК РФ) 6 п. 1 ст. 223 НК РФ) |

| Доход, получаемый в результате списания безнадежного долга с баланса организации | День списания в установленном порядке безнадежного долга с баланса организации |

| Доход, получаемый в результате зачета встречных однородных требований | День зачета встречных однородных требований |

Особые случаи определения даты получения дохода

Премия:

- за декабрь — последний день месяца, за который начислен доход

- за период больше месяца — день выдачи дохода

Вознаграждение подрядчику — день выплаты дохода

Сложные моменты заполнения справки 2-НДФЛ

Обязанности налогового агента по предоставлению справки 2-НДФЛ, если НДФЛ не был удержан следующие:

- Налоговый агент обязан уведомить налоговый орган о невозможности удержать налог. Справка представляется в срок не позднее 1 марта года, следующего за истекшим налоговым периодом.

- В справке указывается признак «2» или «4» (если сдает правопреемник).

Налоговый агент в справке 2-НДФЛ обязан сообщить:

- о невозможности удержать налог,

- о суммах дохода, с которого не удержан налог,

- о сумме неудержанного налога.

Представить эту же справку 2-НДФЛ с признаком «1» или «3» (для правопреемника) в срок не позднее 1 апреля года, следующего за истекшим налоговым периодом. При этом, 2-НДФЛ с признаком 1 не сдается по договорам купли — продажи, по договорам с ИП, по доходам в виде дивидендов (если организация АО).

Дубликат сообщения о невозможности удержать НДФЛ, необходимо направить налогоплательщику (п.5 ст. 226 НК РФ). Форма сообщения — произвольная.

Зарплата за декабрь 2017 года

Всегда вызывает трудности отражение в справке суммы НДФЛ, исчисленной, исчисленной с зарплаты за декабрь текущего года. Налог за декабрь, (как и сумма дохода в соответствующих строках раздела 3), отражается в справке 2-НДФЛ за 2017 год в полях:

- «Сумма налога исчисленная»

- «Сумма налога удержанная»

- «Сумма налога перечисленная».

В данном случае не имеет значение тот факт, что налог удержан и перечислен в бюджет в 2018 году (Письма ФНС от 02.03.2015 № БС-4-11/3283, от 03.02.2012 № ЕД-4-3/1692@).

Дивиденды в справке 2-НДФЛ

Сумма выплаченных дивидендов отражается в разд. 3 по ставке — 13%. Сумма дивидендов указывается полностью, без уменьшения на сумму удержанного налога. Код дохода для дивидендов — «1010».

Если при расчете НДФЛ учитывались дивиденды, полученные от других организаций, то в той же строке разд. 3, где указана сумма дивидендов, пишется вычет с кодом «601». Если вычет не предоставлялся, то в графе «Сумма вычета» ставится «0».

Вычет с дивидендов в разд. 4 не отражается.

Справка 2-НДФЛ при увольнении сотрудника

В день увольнения сотруднику необходимо выдать на руки справку 2-НДФЛ. В справке отражаются доходы работника с начала года и по месяц увольнения включительно.

В 2-НДФЛ не отражается сумма выходного пособия, выплаченного работнику при увольнении в силу того, что данный доход не подлежит налогообложению в части, не превышающей в целом трехкратный размер среднего месячного заработка (3 ст. 217 НК РФ).

217 НК РФ).

Выходное пособие, выплаченное сверх этой суммы, отражается в 2-НДФЛ по коду дохода — 2014. Компенсация за неиспользованный отпуск отражается по коду 2013.

Практические вопросы заполнения расчета 6-НДФЛ

Зарплата за декабрь 2017 года

Дата уплаты НДФЛ — следующий день после выдачи (перечисления) зарплаты.

- Если дата выдачи (перечисления) зарплаты:

- до 29.12.2017 года, то НДФЛ перечисляется в декабре и отражается в разделе 2 расчета 6-НДФЛ за 2017 год

- 29.12.2017 года, то НДФЛ перечисляется в январе и отражается в разделе 2 расчета 6-НДФЛ за 2018 год

В аналогичном порядке отражается выплата премии за декабрь 2017 года, премии за период больше месяца, а также вознаграждение подрядчику.

- Срок уплаты НДФЛ по доходам в виде отпускных за январь и пособия по временной нетрудоспособности за декабрь 2017 года — последний день месяца, в котором выдан доход. Следовательно, срок уплаты НДФЛ — январь 2018 года и в расчете данная операция отражается в 1 квартале 2018 года.

Таким образом все отпускные, выплаченные в декабре 2017 года, не будут отражаться в раздел 2 формы 6-НДФЛ за 2017 год. Выданные в декабре 2017 года отпускные отразятся только в разделе 1 формы 6-НДФЛ за 2017 год. В разделе 2 годовой формы они не отразятся в силу того, что крайний срок уплаты НДФЛ приходится на 2018 год.

Зарплата за месяц выплачена до его окончания

(Письмо ФНС РФ от 24.03.2016 № БС-4-11/5106)

Пример: Работникам организации заработная плата за апрель выплачена 25 апреля 2018 года.

В разделе 2 указывается:

- в строке 100 — 30.04.2018

- в строке 110 — 25.04.2018

- в строке 120 — 26.04.2018

- в строке 130 — сумма зарплаты

- в строке 140 — сумма удержанного НДФЛ.

Рекомендуем еще материалы по теме:

Расчет 6-НДФЛ: сложные вопросы

15 сложных моментов по заполнению 6-НДФЛ и 2-НДФЛ

Заполнение годового расчета 6-НДФЛ и увязка данных с 2-НДФЛ

Часто задаваемые вопросы об увольнении и восстановлении

Перейти к основному содержанию

Уведомление о выборах: Вторник, 11 октября 2022 г. — последний день регистрации для участия в голосовании на Единых выборах 8 ноября 2022 г.

— последний день регистрации для участия в голосовании на Единых выборах 8 ноября 2022 г.

Найдите это:

- Создание компаний в Техасе

- Поправки и исправления

- Заявки на имя

- Слияния и преобразования

- Увольнение и восстановление

- Иностранные или негосударственные организации

- Некоммерческие организации

- Управление и владение

- Зарегистрированные агенты

- Ассоциация владельцев домов или собственности.

- Код коммерческих организаций

- Регистрация и другие общие вопросы

- SOSDirect

- Товарные знаки

- Служба технологической информации

Ответы на часто задаваемые вопросы предоставляются в информационных целях и не предназначены для предоставления юридической консультации или замены консультации адвоката. Если у вас есть конкретные юридические вопросы, проконсультируйтесь с вашим адвокатом.

Если у вас есть конкретные юридические вопросы, проконсультируйтесь с вашим адвокатом.

- Завершения

- Восстановление

Прекращение деятельности

- Как прекратить деятельность моего юридического лица в Техасе?

- Как я могу закрыть корпорацию, если единственный владелец умер?

- Что такое свидетельство о статусе учетной записи для ликвидации/прекращения действия? Нужен ли он мне? Если да, то как мне его получить?

- Должны ли новые налогооблагаемые лица представлять налоговые сертификаты при подаче заявления о расторжении с государственным секретарем таким же образом, как корпорации и компании с ограниченной ответственностью?

- Сводная таблица для ликвидации юридического лица в Техасе

- Мой сертификат о прекращении действия был отклонен, так как я прикрепил неправильный сертификат состояния учетной записи. Что я должен прикрепить?

- Если объект закрывается, может ли его зарегистрированный агент по-прежнему обслуживаться в процессе?

- Должна ли подающая организация информировать государственного секретаря о том, что она объединилась с другой организацией или прекратила свою деятельность?

Как мне прекратить деятельность моей компании в Техасе?

Объект должен:

- Примите необходимые внутренние меры, чтобы свернуть свои дела.

Наш офис не может предложить вам какие-либо деловые или юридические консультации о том, как закрыть дела юридического лица. Вы можете проконсультироваться с руководящими документами организации, применимым законодательством Техаса и/или с частным адвокатом.

Наш офис не может предложить вам какие-либо деловые или юридические консультации о том, как закрыть дела юридического лица. Вы можете проконсультироваться с руководящими документами организации, применимым законодательством Техаса и/или с частным адвокатом. - Отправьте две подписанные копии свидетельства о расторжении. В нашем офисе есть бланки, отвечающие минимальным требованиям законодательства. Использование наших форм не является обязательным.

- Если юридическое лицо не является некоммерческой корпорацией, приложите Свидетельство о статусе счета для роспуска/прекращения деятельности, выданное контролером штата Техас. (См. FAQ № 3 ниже). Не , а не , приложите любую распечатку с веб-сайта контролера; этого сертификата недостаточно.

- Оплатить соответствующую регистрационную пошлину.

- Примите необходимые внутренние меры, чтобы свернуть свои дела.

Как я могу закрыть корпорацию, если единственный владелец умер?

В случае смерти акционера (собственника) его акции должны перейти к другому лицу либо по завещанию умершего акционера, либо по закону, либо по условиям акционерного соглашения.

Новый акционер должен будет дать согласие на добровольное прекращение деятельности или предпринять другие действия, чтобы корпорация одобрила прекращение деятельности в соответствии с Кодексом деловых организаций Техаса. Для получения дополнительной информации, пожалуйста, свяжитесь с вашим частным адвокатом.

Новый акционер должен будет дать согласие на добровольное прекращение деятельности или предпринять другие действия, чтобы корпорация одобрила прекращение деятельности в соответствии с Кодексом деловых организаций Техаса. Для получения дополнительной информации, пожалуйста, свяжитесь с вашим частным адвокатом.Что такое свидетельство о статусе учетной записи для ликвидации/прекращения действия? Нужен ли он мне? Если да, то как мне его получить?

Свидетельство о статусе счета для роспуска/прекращения действия — это сертификат, выданный Контролером государственных счетов штата Техас, указывающий, что организация уплатила все налоги в соответствии с Разделом 2 Налогового кодекса, и что этот сертификат должен быть подан секретарю штата в юридически прекратить существование организации.

Следующие типы объектов должны прикрепить Сертификат о статусе счета для роспуска/прекращения действия к своему Сертификату прекращения действия:

- Коммерческие корпорации

- Профессиональные корпорации (ПК)

- Компании с ограниченной ответственностью (ООО)

- Товарищества с ограниченной ответственностью (LP)

- Профессиональные ассоциации (PA)

Следующие типы объектов не требуется для прикрепления сертификата учетной записи Статус:

- Некоммерческие корпорации

Чтобы запросить сертификат о состоянии счета, используйте форму контролера 05-359 (PDF, 225 КБ) и/или свяжитесь с контролером по телефону:

Отдел налоговой помощи,

Контролер государственных счетов

Остин, Техас 78774-0100

(512) 463-4600; бесплатный номер (800) 252-1381; (ТДД) (800) 248-4099

электронная почтаДолжны ли новые налогооблагаемые лица представлять налоговые сертификаты при подаче заявления о расторжении с государственным секретарем так же, как корпорации и компании с ограниченной ответственностью?

Да.

С 1 сентября 2009 г. в Кодекс бизнес-организаций Техаса были внесены поправки, требующие налоговых сертификатов для товариществ с ограниченной ответственностью и профессиональных ассоциаций.

С 1 сентября 2009 г. в Кодекс бизнес-организаций Техаса были внесены поправки, требующие налоговых сертификатов для товариществ с ограниченной ответственностью и профессиональных ассоциаций.Сводная таблица для ликвидации юридического лица в Техасе.

Тип юридического лица штата Техас Регулируется BOC Плата Подписавшийся Прикрепить сертификат состояния учетной записи? Коммерческая или профессиональная корпорация, которая не начинала свою деятельность и не выпускала акции Форма 651

Word,

PDF40 долларов Один из организаторов или первых директоров, указанных в свидетельстве об образовании; или уполномоченное должностное лицо.  *

*Да Коммерческая или профессиональная корпорация, которая начала свою деятельность и/или выпустила акции Форма 651

Word,

PDF40 долларов Офицер.* Да Некоммерческая корпорация, которая не имеет членов или членов с правом голоса, не имеет активов и не привлекала какие-либо активы или иным образом не занималась деятельностью Форма 652 Word, PDF $5 Один из организаторов или первых директоров, указанных в свидетельстве об образовании; или уполномоченное должностное лицо.* № Некоммерческая корпорация, которая владеет активами или привлекала какие-либо активы или иным образом занимается деятельностью Форма 652 Word, PDF $5 Офицер. *№ ООО Форма 651

Word,

PDF40 долларов Авторизованный менеджер или авторизованный член-менеджер. Да ЛП Форма 651

Word,

PDF40 долларов Каждый генеральный партнер, участвующий в ликвидации; если нет, то каждый ликвидатор, не являющийся партнером, или, если партнеры с ограниченной ответственностью ликвидируются, большинство в интересах партнеров с ограниченной ответственностью. Да Полиамид Форма 651

Word,

PDF40 долларов Офицер. * Если нет живых офицеров, законный представитель последнего оставшегося в живых офицера.Да * «Директор», «Владелец», «Организатор», «Учредитель», «Акционер» и «Зарегистрированный агент» не являются должностными лицами.

Мой сертификат о прекращении действия был отклонен, так как я прикрепил неправильный сертификат о статусе счета. Что я должен прикрепить?

Наиболее распространенные проблемы с приложением к свидетельству о расторжении:

- Неверный тип сертификата. Это должно быть свидетельство о статусе счета, требуемое законом, в котором указывается, что организация уплатила все налоги в соответствии с разделом 2 Налогового кодекса, и указывается, что свидетельство должно быть подано секретарю штата, чтобы законно прекратить существование организации.

- Это просто распечатка с сайта контролера. Свидетельства о статусе учетной записи, которое вы можете распечатать с веб-сайта контролера, недостаточно, чтобы показать, что организация имеет хорошую репутацию для целей юридического прекращения существования организации.

- Недействителен до даты вступления в силу подачи свидетельства о расторжении. Например:

- Свидетельство о статусе счета, действительное до 15 мая определенного года, недостаточно для подачи свидетельства о прекращении действия, полученного 2 декабря того же года.

Свидетельства о статусе учетной записи, действительного до 15 декабря определенного года, недостаточно для свидетельств о расторжении, представленных нам 14 декабря, с отсроченной датой вступления в силу 31 декабря st того же года.

Если объект закрывается, может ли его зарегистрированный агент по-прежнему обслуживаться в процессе?

ЗаконТехаса конкретно не рассматривает этот вопрос; однако обязательства зарегистрированного агента, как правило, относятся к юридическому лицу, а не к отдельным лицам, управляющим или владеющим юридическим лицом. Соответственно, понимается, что зарегистрированный агент не обязан принимать обслуживание процесса для ликвидированного субъекта, если только агент не обязан это делать по договору.

Другие правила могут предусматривать вручение процессуальных документов. Например, правило 29.Гражданско-процессуальных правил штата Техас предусматривает, что вручение документов о прекращении деятельности корпорации может осуществляться президенту, директорам, генеральному директору, доверительному управляющему, правопреемнику или другим лицам, которые руководили корпорацией на момент ее роспуска.(Если вы являетесь зарегистрированным агентом юридического лица, вы можете проконсультироваться со своим частным адвокатом или заключить договор с представляемым лицом относительно ваших конкретных обязательств.)

Дополнительные сведения см. в часто задаваемых вопросах зарегистрированного агента.

Должна ли подающая организация информировать государственного секретаря о том, что она объединилась с другой организацией или прекратила свою деятельность?

Как правило, законодательство Техаса требует, чтобы организация, подавшая заявку, подавала документ секретарю штата в отношении слияний, преобразований, прекращений и отзывов.

Восстановление в правах

- Если юридическое лицо конфисковано за непредставление отчета о налоге на франшизу и/или уплату налога на франшизу, есть ли срок для восстановления?

- Если национальная организация прекращает свое существование по неналоговым причинам, существует ли крайний срок для восстановления?

- Что произойдет, если ВП не представит свой периодический отчет в срок, указанный государственным секретарем?

- Если свидетельство об образовании LP было прекращено из-за непредоставления периодического отчета, как и когда его можно восстановить?

Если юридическое лицо конфисковано за непредставление отчета о налоге на франшизу и/или уплату налога на франшизу, есть ли срок для восстановления?

Нет. Если юридическое лицо не подает отчет о налоге на франшизу и/или не уплачивает налог на франшизу, министр штата лишает его права в соответствии с Налоговым кодексом Техаса.

Организация, лишённая прав в соответствии с Налоговым кодексом, может восстановиться в любое время (при условии, что организация в противном случае продолжала бы существовать) путем (1) подачи требуемой налоговой отчётности по франшизе, (2) уплаты всех налогов на франшизу, штрафов и процентов, и ( 3) подача заявления о восстановлении (форма 801 Word 178 КБ, PDF 87 КБ), сопровождаемого письмом о налоговой очистке от Техасского контролера государственных счетов, в котором говорится, что организация выполнила все свои налоговые обязательства по франшизе и имеет право на восстановление.Если национальная организация прекращает свое существование по неналоговым причинам, существует ли крайний срок для восстановления?

Возможно. Сроки восстановления отечественной организации после увольнения по неналоговым причинам варьируются в зависимости от того, было ли увольнение добровольным или недобровольным. В любом случае (Форма 811 Word 135 КБ, PDF 336 КБ) может быть использована для заявления о восстановлении.

Тип подключения Срок восстановления на работе Национальная организация, ликвидированная по собственному желанию 36 месяцев Национальная организация, прекращенная в принудительном порядке Нет ограничения по времени; однако считается, что он продолжает существовать без перерыва только в том случае, если юридическое лицо восстановлено в течение 36 месяцев. Что произойдет, если ВП не представит свой периодический отчет в срок, указанный государственным секретарем?

Если LP не подает свой периодический отчет в течение 30 дней с даты отправки отчета секретарем штата, он лишается права вести бизнес в Техасе.

Будучи конфискованным, он не может поддерживать какие-либо иски, иски или разбирательства в любом суде Техаса или вносить поправки в свое свидетельство о создании или регистрации. Однако он может защищать любое действие или иск; кроме того, конфискация не влияет на действительность любого контракта.LP может избавить себя от конфискации, подав периодический отчет в течение 120 дней с даты, когда государственный секретарь отправил уведомление о конфискации по почте. Если LP не подаст отчет в течение этого 120-дневного периода, государственный секретарь принудительно аннулирует местное LP или отзовет регистрацию иностранного LP.

Если свидетельство об образовании LP было прекращено из-за непредоставления периодического отчета, как и когда его можно восстановить?

Чтобы восстановить свидетельство об образовании, LP должен подать требуемый отчет (форма 804, Word, 139 КБ, PDF, 119 КБ), уплатить соответствующую пошлину за регистрацию и штраф за просрочку платежа, а также оплатить все сборы, налоги, штрафы и причитающиеся проценты.

Отчет должен сопровождаться письмом о налоговой очистке от Техасского контролера государственных счетов, в котором говорится, что организация выполнила все свои налоговые обязательства по франшизе и имеет право на восстановление. Нет ограничений по времени, когда LP может восстановиться, если в противном случае объект продолжал бы существовать.

- SOSDirect — Деловые документы

- Деловые копии и сертификаты

- Единый торговый кодекс

- Предприятия Техаса против торговли людьми

- Texas.gov

- VoteTexas.gov – Информация для избирателей

- Зарегистрируйтесь для голосования и Удостоверение личности избирателя.

- Политика веб-сайта

- Открыть записи

- Контакты

- Техасская государственная библиотека и архив

- Национальная безопасность Техаса

- Куда уходят деньги

- Сообщение о мошенничестве

- Портал ветеранов Техаса

Публикация FTB 1038 | FTB.

ca.govОбщая информация

Коммерческие организации, ведущие или ведущие бизнес в Калифорнии или зарегистрированные у Государственного секретаря Калифорнии (SOS), могут ликвидироваться, сдаваться или аннулироваться, когда они прекращают свою деятельность в Калифорнии и должны прекратить свое юридическое существование. здесь.

Действия по роспуску, сдаче или аннулированию юридического лица

Требования Совета по налогам на франшизы (FTB)

- Подайте все просроченные налоговые декларации и уплатите все налоговые остатки, включая любые штрафы, сборы и проценты.

- Подайте налоговую декларацию за последний/текущий год. Отметьте соответствующее поле Final Return на первой странице возврата и напишите «final» вверху первой страницы. Все налоговые декларации подлежат проверке до истечения срока исковой давности.

- Должен прекратить ведение бизнеса в Калифорнии после окончания последнего налогового года.

Требования к организациям, зарегистрированным в SOS

Подайте в SOS соответствующую форму (формы) о роспуске, сдаче или аннулировании в течение 12 месяцев после подачи окончательной налоговой декларации. Перейдите на СТРАНИЦА 2 , чтобы получить список форм для отправки в службу экстренной помощи.

- Местные корпорации (первоначально зарегистрированные в Калифорнии) растворить .

- Иностранные корпорации (первоначально зарегистрированные за пределами Калифорнии) юридически сдаются .

- Общества с ограниченной ответственностью и товарищества (как отечественные, так и иностранные) юридически отменить .

Минимальная франшиза или ежегодный налог

Ваша организация может избежать уплаты минимальной франшизы или ежегодного налога за текущий и последующие налоговые годы , если вы соответствуете всем следующим требованиям :

- Своевременно подать окончательную налоговую декларацию или годовую налоговую декларацию, включая продление, за предыдущий налоговый год.

- Должен прекратить ведение бизнеса в Калифорнии после последнего дня предыдущего налогового года.

- Подайте соответствующие документы в SOS в течение 12 месяцев с даты подачи окончательной налоговой декларации.

Внутренние общественные, религиозные и благотворительные корпорации

Для завершения роспуска все местные общественные, религиозные и взаимопомощные корпорации, владеющие благотворительными активами в доверительном управлении , должны получить Отказ от ликвидации в Калифорнийском офисе Генерального прокурора (AG). Для получения дополнительной информации см. публикацию Управления генерального прокурора штата Калифорния Общее руководство по роспуску некоммерческой корпорации штата Калифорния на веб-сайте ag.ca.gov. Заявление об отказе от ликвидации должно быть подано в SOS вместе с другими необходимыми документами.

Местные или иностранные некоммерческие корпорации, освобожденные от налогов.

Требования к подаче окончательной налоговой декларацииЗакон требует от освобожденных от налогов корпораций подавать окончательную налоговую декларацию. Подайте форму 199, Годовой информационный отчет о льготных организациях штата Калифорния , FTB 199N, Требование о ежегодной электронной подаче отчетности для малых освобожденных организаций (California e-Postcard), или Форма 109, Декларация о подоходном налоге с бизнеса освобожденной организации , в зависимости от того, какая из них подходит. Подайте соответствующие документы о роспуске, передаче или аннулировании в SOS в течение 12 месяцев с даты подачи окончательной налоговой декларации. Освобожденные от налогов церкви не обязаны подавать окончательный отчет.

FTB предлагает поддержку по телефону для освобожденных от налогов корпораций.

- Позвоните в Отдел освобожденных организаций FTB

- 916-845-4171

По будням, с 7:00 до 16:30

Приостановлено или аннулировано

SOS не может принять документы о прекращении деятельности, если FTB приостановил или аннулировал юридическое лицо. Вы должны выполнить все следующие требования FTB, прежде чем подавать в SOS документы о расторжении договора:

- Оплатить все причитающиеся суммы.

- Подать все просроченные налоговые декларации.

- Файл FTB 3557 BC, Заявление на получение сертификата о возрождении , (Банки и корпорации), FTB 3557 LLC, Заявление на получение сертификата о возрождении , (ООО) или FTB 3557 E, Заявление на получение сертификата о возрождении , ( освобожденные от налогов корпорации).

Для получения дополнительной информации о процессе возрождения перейдите по адресу ftb.ca.gov и выполните поиск оживить мою сущность или позвоните по телефону 800-852-5711.

Формы для подачи государственному секретарю штата Калифорния

Посетите сайт sos.ca.gov, чтобы получить любую из следующих форм SOS, или позвоните по номеру 916-657-5448.

Местные акционерные общества – Заполните одну или несколько из следующих форм:

- Свидетельство о принятии решения о ликвидации и роспуске (Форма ELEC STK).

- Свидетельство о ликвидации (форма ДИСС СТК).

- Краткое свидетельство о ликвидации (Форма ДСФ СТК). Чтобы подать эту форму, вы должны соответствовать определенным требованиям.

Квалифицированные иностранные и квалифицированные иностранные освобожденные от налогов корпорации – Подать свидетельство об отказе от права на ведение бизнеса внутри штата .

Местные компании с ограниченной ответственностью, зарегистрированные в Калифорнии – Заполните одну или несколько из следующих форм:

- Свидетельство о ликвидации (LLC-3).

- Свидетельство о списании (ООО-4/7).

- Краткая форма свидетельства об аннулировании (ООО- 4/8). Чтобы подать эту форму, вы должны соответствовать определенным требованиям.

Иностранные компании с ограниченной ответственностью – Подайте Свидетельство об аннулировании компании с ограниченной ответственностью (ООО – 4/7). Иностранная компания с ограниченной ответственностью не имеет права подавать краткое свидетельство об аннулировании .

Отечественные и иностранные товарищества с ограниченной ответственностью – Подать Уведомление об изменении статуса товарищества с ограниченной ответственностью (LLP-4).

Отечественные и иностранные зарегистрированные товарищества с ограниченной ответственностью – Подайте уведомление об изменении статуса товарищества с ограниченной ответственностью (LLP-4).

Местные налогооблагаемые некоммерческие корпорации и местные освобожденные от налогов корпорации – Заполните одну или несколько из следующих форм:

- Свидетельство о проведении ликвидации и ликвидации (форма ELEC NP).

- Свидетельство о ликвидации (форма ДИСС НП).

- Заявление об отказе от расторжения брака , полученное в Генеральной прокуратуре штата Калифорния. Для получения информации о письме или утверждении позвоните по телефону 916-445-2021.

Неквалифицированные освобожденные от налогов организации — Если ваша освобожденная от налогов организация не зарегистрирована или не соответствует требованиям в Калифорнии, SOS не требует никаких действий по роспуску или передаче. Однако организация должен подать окончательную налоговую декларацию в FTB.

Формы и публикации

Посетите ftb.ca.gov , чтобы получить формы и публикации FTB, или sos.ca.gov, чтобы получить формы SOS. Чтобы получить формы AG, позвоните по телефону 916-445-2021.

Свяжитесь с нами

- Интернет:

- ftb.ca.gov

- Телефон

- 800-852-5711

Будние дни, с 7:00 до 17:00 - 916-845-6500 (за пределами США)

|

Ведомственные формы и заявления

Требования к подаче годового отчета: Обратите внимание, что с 1 января 2021 года все юридические лица (включая иностранные организации и местные неакционерные корпорации) должны будут подавать все просроченные годовые отчеты для возрождения, зарегистрироваться или переквалифицироваться в Департаменте. Это сделано после юридической консультации, полученной от помощника генерального прокурора SDAT.

Maryland Business Express — Сайт Maryland Business Express упрощает для владельцев бизнеса и предпринимателей планирование, запуск, управление и развитие своего бизнеса! Этот веб-сайт объединяет информацию, ранее распространявшуюся по многим государственным учреждениям, в один удобный для навигации сайт, а также предоставляет четкое описание шагов, необходимых для открытия бизнеса.

- Почти все документы, связанные с чартером и личным имуществом, можно подать в режиме онлайн. Для этого посетите веб-сайт Портал регистрации и подачи документов Maryland Business Express для регистрации вашего бизнеса, заказа деловых документов и подачи годовых отчетов и деклараций по налогу на личное имущество.

- Любая транзакция, которая не может быть завершена онлайн, может быть отправлена по почте в офисы SDAT. Вы можете загрузить эти формы, используя приведенные ниже ссылки. Для получения дополнительной информации посетите наш

страница деловой информации.

- Земельный фонд доступного жилья

- Форма учредительного договора закрытой корпорации и инструкции (нажмите здесь, чтобы подать онлайн)

- Учредительный договор для неакционерной корпорации Форма и инструкции

- Форма учредительного договора акционерного общества и инструкции (нажмите здесь, чтобы подать онлайн-заявку)

- Форма учредительного договора религиозной корпорации и инструкции (нажмите здесь, чтобы подать онлайн-заявку)

- Учредительный договор для необлагаемой налогом неакционерной корпорации форма и инструкции (нажмите здесь, чтобы подать онлайн)

- Форма устава компании с ограниченной ответственностью и инструкции (нажмите здесь, чтобы подать онлайн-заявку)

- Свидетельство об товариществе с ограниченной ответственностью форма и инструкции

- Заявка на торговое наименование (регистрация) и инструкции (нажмите здесь, чтобы подать онлайн)

- Резервирование фирменного наименования

- Повторное резервирование фирменного наименования

- Заявление о регистрации индивидуального предпринимателя и/или полного партнерства (нажмите здесь, чтобы подать онлайн-заявку)

- Форма и инструкции по изменению основного офиса или постоянного агента (Решение) (нажмите здесь, чтобы подать онлайн)

- Форма и инструкции к Уставу о внесении поправок (корпорация) (нажмите здесь, чтобы подать онлайн-заявку)

- Статьи поправок (LLC) (нажмите здесь, чтобы подать онлайн-заявку)

- Статьи поправок для религиозной корпорации (нажмите здесь, чтобы подать онлайн)

- Свидетельство о доставке

- Форма сертификата об исправлении и инструкция (нажмите здесь, чтобы подать онлайн)

- Семейная фермерская корпорация Форма статей о поправках и инструкции

- ООО «Семейная ферма» Устав формы и инструкции

- Сообщение о передаче контрольного пакета акций в объекте недвижимости

- Форма уведомления агента-резидента об изменении адреса

- Форма и инструкции по внесению изменений в торговое наименование

- Форма и инструкции о ликвидации корпорации штата Мэриленд (нажмите здесь, чтобы подать онлайн)

- Уведомление о прекращении деятельности компании с ограниченной ответственностью штата Мэриленд, форма и инструкции (нажмите здесь, чтобы подать онлайн)

- Форма аннулирования торговой марки и инструкции

- Статья о возрождении для формы и инструкций Устава корпорации Мэриленда (нажмите здесь, чтобы подать онлайн-заявку)

- Статьи или свидетельство о восстановлении для LLC, LLP или LP форма и инструкции (нажмите здесь, чтобы подать онлайн)

- Статья о возрождении религиозной корпорации

- Государственная регистрация траста

- Квалификационная форма иностранной корпорации (нажмите здесь, чтобы подать онлайн)

- Заявление о регистрации иностранного коммандитного товарищества

- Форма предполагаемого названия иностранной корпорации и инструкции

- Регистрация иностранного партнерства с ограниченной ответственностью

- Регистрация иностранной компании с ограниченной ответственностью (нажмите здесь, чтобы подать заявку онлайн)

- Свидетельство об изменении формы регистрации компании с ограниченной ответственностью

- Свидетельство об аннулировании иностранного ООО (нажмите здесь, чтобы подать онлайн)

- Свидетельство об аннулировании иностранного коммандитного товарищества

- Заявление о прекращении деятельности иностранной корпорации (нажмите здесь, чтобы подать онлайн)

- Повторная квалификация иностранной корпорации (форма отсутствует, нажмите здесь, чтобы подать онлайн)

- Перерегистрация иностранной компании с ограниченной ответственностью (нажмите здесь, чтобы подать онлайн-заявку)

- UCC1 – Национальный отчет о финансировании UCC и инструкции (нажмите здесь, чтобы

файл онлайн)

- UCC1Ad — Дополнение и инструкции к национальному отчету о финансировании UCC (нажмите здесь, чтобы подать онлайн-заявку)

- UCC1AP – Дополнительная сторона 9 финансового отчета0014

- UCC3 – Поправки и инструкции к национальному отчету о финансировании (нажмите здесь, чтобы подать онлайн-заявку)

- UCC3Ad — Дополнение к поправке к национальному финансовому отчету и инструкции (нажмите здесь, чтобы подать онлайн-заявку)

- UCC3AP — Поправка к финансовому отчету Дополнительная сторона

- UCC5 — Заявление об исправлении национального финансового отчета и инструкции (нажмите здесь, чтобы подать онлайн-заявку)

- Владеет ли предприятие, арендует или использует личное имущество, находящееся в Мэриленде?

- Поддерживает ли предприятие торговую лицензию местной государственной единицы штата Мэриленд?

- 2022 Форма 1 – Инструкции

- Форма 1 за 2022 год – Годовой отчет и декларация по налогу на имущество физических лиц (нажмите здесь, чтобы подать онлайн-заявку)

- 2022 Форма 1 – Годовой отчет(нажмите здесь, чтобы подать онлайн)

- Книга дополнительных местоположений (НОВАЯ)

- 2022 Форма 2 – Инструкции

- 2022 Форма 2 – Индивидуальные предприниматели и полные товарищества (нажмите здесь, чтобы подать онлайн-заявку)

- 2022 Форма 3 – Кредитные союзы

- 2022 Форма 5 – Банки, ссудно-сберегательные и другие финансовые учреждения

- 2022 Форма 7 – Кондоминиумы, таунхаусы, коттеджи и аренда комнат

- 2021 Форма 1 – Инструкция

- 2021 Форма 1 – Годовой отчет и налоговая декларация на личную недвижимость (нажмите здесь, чтобы подать онлайн)

- 2021 Форма 2 – Инструкции

- 2021 Форма 2 – Единственные собственники и общие партнерские отношения (нажмите здесь, чтобы подать онлайн)

- 2021 Форма 3 – Кредитные союзы

- 2021 Форма 5 – Банки и другие финансовые учреждения

- 2021 Форма 7 – Арендное имущество

- 2020 Форма 1 – Инструкции

- 2020 Форма 1 – Годовой отчет и личная налоговая декларация (нажмите здесь, чтобы подать онлайн)

- 2020 Форма 2 – Инструкции

- Форма 2 2020 – Индивидуальные предприниматели и полные товарищества к 2020 Форма 3 – Кредитные союзы

- 2020 Форма 5 – Банки и другие финансовые учреждения

- 2020 Форма 7 – Арендное имущество

- Форма 1 – Годовой отчет и налоговая декларация о личном имуществе (нажмите здесь, чтобы подать онлайн-заявку)

- Форма 1 – Годовой отчет (нажмите здесь, чтобы подать онлайн-заявку)

- Форма 1 – Декларация о налоге на имущество физических лиц (нажмите здесь, чтобы подать онлайн-заявку)

- Форма 2 – Индивидуальные предприниматели и полные товарищества (нажмите здесь, чтобы подать онлайн-заявку)

- Форма 3 – Кредитные союзы

- Форма 5 – Банки и другие финансовые учреждения

- Форма 7 – Арендное имущество

- Форма регистрации арендной платы за землю

- Сообщение об изменениях в ранее поданной регистрации арендной платы за землю

- Отчет о выкупе арендной платы за землю

- Заявление о выкупе арендной платы за землю

- Аффидевит – ПОЛУЧАЛИ счет или сообщение за последние 3 года

- Affidavit – НЕ ПОЛУЧАЛИ счет или сообщение за последние 3 года

- Заявление домовладельцев на налоговый кредит 2022

- Заявление арендатора на налоговый кредит 2022

- Заявление на получение налогового кредита в усадьбе

- Отказ от участия в сельскохозяйственной оценке инвалидности

- Сельскохозяйственная декларация о намерениях

3 Запрос на расчет налога на передачу сельскохозяйственной продукции - Оценка сельскохозяйственного использования

- Форма назначенного представителя собственности

- Аффидевит о разводе

- Членство в кооперативной корпорации

- Ходатайство о пересмотре и апелляция нового владельца собственности

- Форма изменения адреса владельца недвижимости

- Оценка использования жилых помещений для жилой недвижимости с измененным зонированием

- Форма запроса рабочего листа по месту жительства

- Лист приема наземных инструментов MD (ссылки на Мэриленд веб-сайт Судебного суда)

- Освобождение от подачи заявок для инвалидов, работающих на действительной службе

- Свидетельство о статусе действительной службы – член службы с ограниченными возможностями

- Заявление об освобождении для слепых

- Благотворительная собственность

- Церкви, пасторские дома, монастыри, учебные заведения и церковные кладбища

- 100-процентное заявление об освобождении ветеранов-инвалидов

- Братская, благотворительная или образовательная собственность

- Государственная собственность

- Необходимое улучшение здоровья или медицинского состояния резидента

- Оставшийся в живых супруг слепого

- Оставшаяся в живых супруга военнослужащего

- Оставшийся в живых супруг ветерана Освобождение

- Жители Висконсина, работающие в Миннесоте

- Жители Миннесоты, работающие в Висконсине

- Работодатели штата Висконсин, нанимающие жителей Миннесоты

- Работодатели Миннесоты, нанимающие жителей Висконсина

- Я житель Висконсина, работаю в Миннесоте. Как прекращение действия соглашения о взаимности повлияет на меня?

Начиная с 1 января 2010 г. ваш работодатель в штате Миннесота будет удерживать подоходный налог штата Миннесота с доходов от личных услуг, таких как заработная плата, комиссионные и сборы.

Ваш работодатель из Миннесоты будет использовать федеральную форму W-4 или Миннесотскую форму W-4MN для определения суммы подоходного налога штата Миннесота, удерживаемого из вашей заработной платы. Свяжитесь со своим работодателем в штате Миннесота, если у вас есть вопросы о форме W-4 или форме W-4MN.

Будет ли мой работодатель удерживать налог штата Висконсин из моей заработной платы?

Нет, подоходный налог штата Висконсин не будет удерживаться с этого дохода. Видеть специальная договоренность об удержании, объявленная министром доходов.

Нужно ли мне платить расчетный налог штата Висконсин?