порядок выдачи в 2021 году

55Справка 2-НДФЛ при увольнении

Специалист по налогообложению

18 482

В этой статье мы расскажем, когда работодатель должен выдать справку 2-НДФЛ работнику в момент увольнения, какие данные содержатся в справке и как получить этот документ, если вы уже уволились.

СтатьиСодержание статьи Справка 2-НДФЛ при увольнении. Когда выдается? Как получить справку 2-НДФЛ, если уже не работаете?Справка 2-НДФЛ при увольнении. Когда выдается?

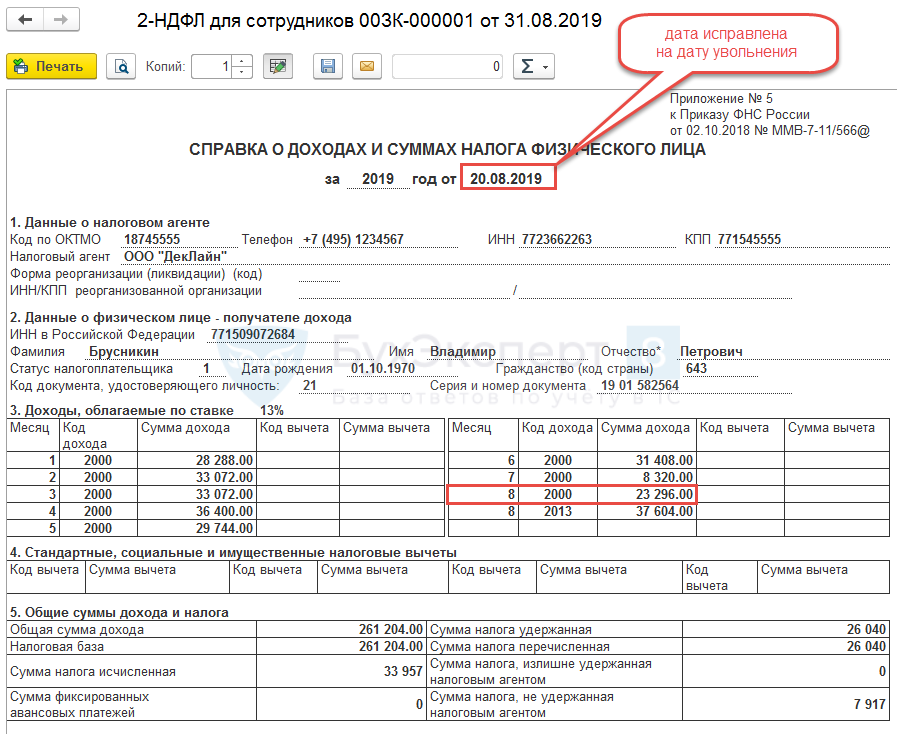

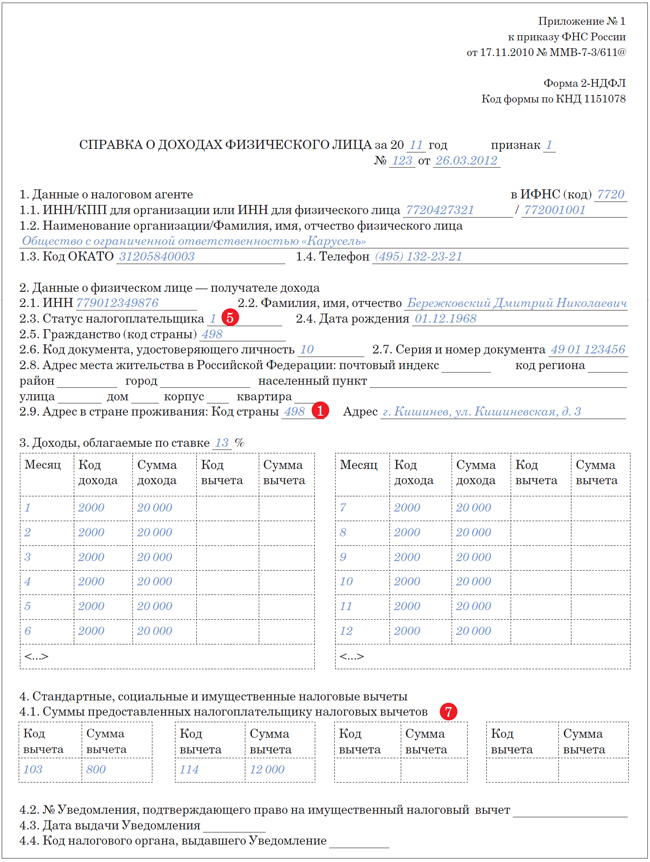

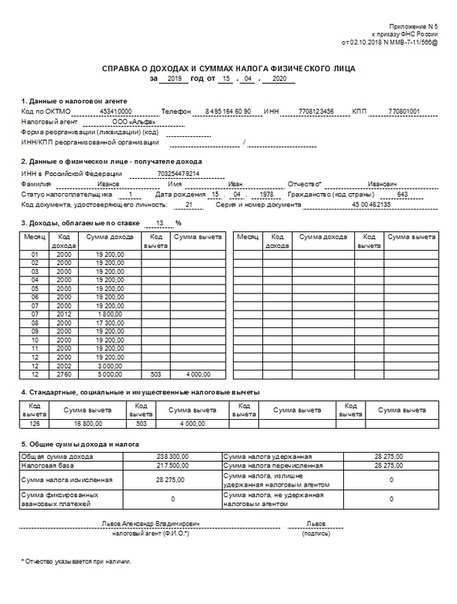

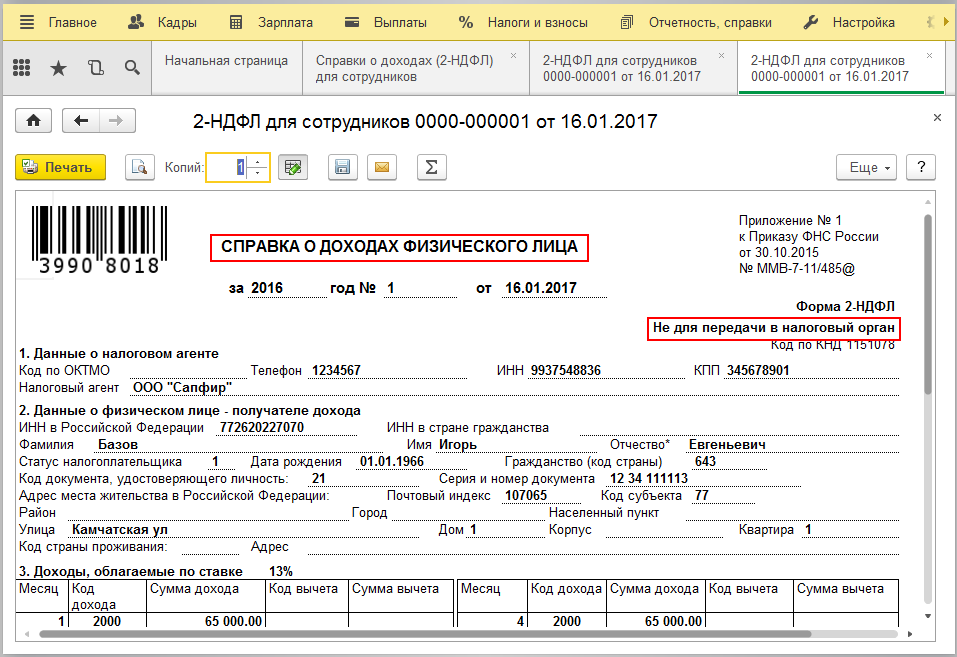

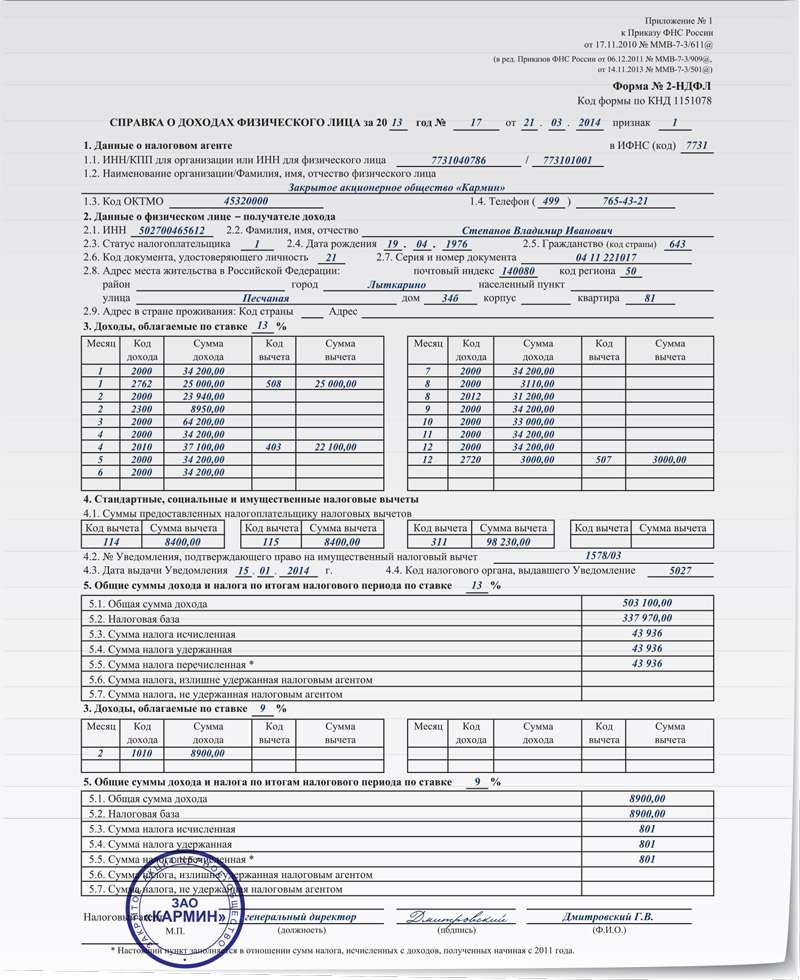

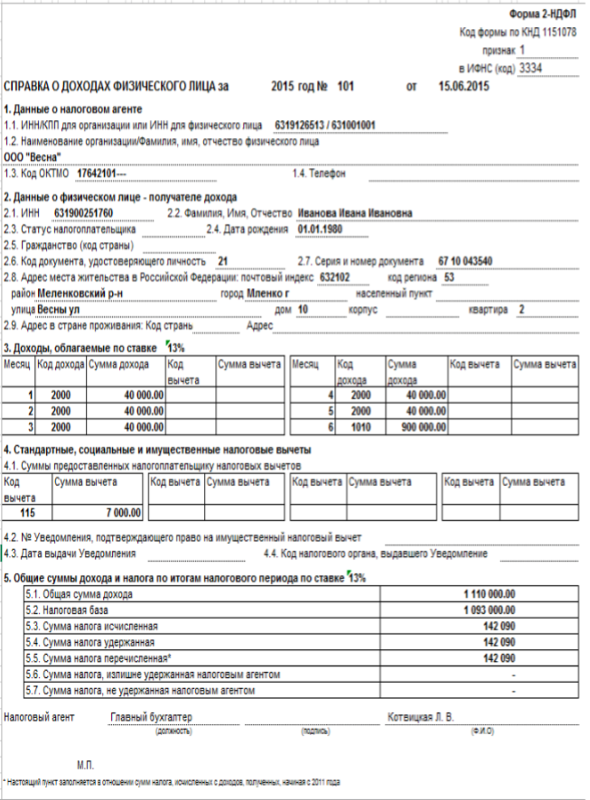

Справка о доходах физического лица (2-НДФЛ) обязательно выдается работодателем при увольнении сотрудника. При этом вам не нужно писать никакого заявления на выдачу 2-НДФЛ и просить ее сделать. Она выдается по умолчанию в последний рабочий день.

Правила оформления справки 2-НДФЛ при увольнении ничем не отличаются от

формирования документа по заявлению. В нашей статье мы не будем приводить

все нюансы оформления этого документа, т.к. это важно именно для бухгалтера

компании, в которой работал уволенный сотрудник.

Вы должны знать, что в справке 2-НДФЛ при увольнении будет указана общая сумма дохода, который вы получили от этого работодателя (налогового агента) и сумма налога, который был удержан с вашего дохода, а также сумма налогового вычета, если вы получали его через этого работодателя.

Часто люди задают вопрос, за какой период выдается справка 2-НДФЛ? Отвечаем.

Справка 2-НДФЛ после увольнения оформляется и выдается за календарный год. То есть сумма дохода и удержанного налога будет указана за текущий год (с января до даты увольнения).

Стоит отметить, что по правильному документ называется справка о доходах и суммах налога физического лица и в правом верхнем углу документа нет знакомой короткой аббревиатуры 2-НДФЛ. Но все по-прежнему называют ее так и это не является ошибкой.

В нашей статье вы можете посмотреть образец справки 2-НДФЛ при увольнении

Образец справки 2-НДФЛКак получить справку 2-НДФЛ, если уже не работаете?

Как мы уже сказали, если вы только хотите уволиться, то документ о доходах

и удержанном налоге вам выдаст ваш текущий работодатель.

Но бывают такие ситуации, когда вы уже уволились, а 2-НДФЛ получить надо. Как быть в этом случае?

Если у вас аналогичная ситуация, то получить 2-НДФЛ вы сможете двумя способами:

1 способ. Через личный кабинет налогоплательщика на официальном сайте ФНС России (nalog.ru).

Напомним, что для входа в личный кабинет вы можете использовать:

- логин и пароль от портала Госуслуг

- логин и временный пароль, который вы получили в регистрационной карте (такую карту можно получить в любой инспекции, но для этого вам нужно захватить паспорт)

- электронную подпись (если вы получали ее ранее)

После того как вы зайдете в личный кабинет, на главной странице вы увидите раздел “Доходы”, зайдите в него. Теперь вы можете посмотреть и при желании скачать все справки, которые работодатель заполнял и передавал в налоговую инспекцию.

Документ вы можете приложить к налоговой декларации для оформления

налогового вычета или переслать в банк для оформления кредита.

ВАЖНО

Так как данные по доходам и налогам физлиц налоговые агенты передают до 1 апреля, то в личном кабинете справки за прошлый год появляются еще позже. Обратите внимание, что за текущий год документа в личном кабинете не будет, т.к. работодатели отчитываются за прошлый год.

2 способ получения справки при увольнении — через портал Госуслуг. В данном способе вам нужно будет воспользоваться подтвержденной учетной записью и знать свой ИНН. Если вы не знаете свой ИНН, воспользуйтесь специальным сервисом на сайте ФНС. Регистрироваться на сайте для уточнения ИНН не нужно.

Портал Госуслуги выступает в данном способе как посредник. Формировать справку при увольнении вам будет ФНС. Готовый документ вы сможете получить в личном кабинете на сайте Госуслуг, сохранить на свой компьютер или при необходимости отправить по электронной почте.

Надеемся, что наша статья была для вас полезной и теперь вы знаете, когда

выдается справка 2-НДФЛ при увольнении.

за какой период выдается, в какие сроки

О том, как выдается справка 2-НДФЛ уволенному сотруднику, рассказано в нашей статье.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

За какой период выдается справка 2-НДФЛ при увольнении?

Справка может охватывает максимальный период календарного года, в который сотрудник получал официальные доходы от работодателя. Это может быть один месяц, а может — весь год. Период зависит от момента запроса справки. При увольнении в конце года справка 2-НДФЛ делается и дается за период всего календарного года. Если же вы уволились в другое время, то получите справку за весь предшествующий календарный год.

Пример 1

Ливанов Григорий уволился в мае 2019 года. Он вправе получить справку за последние 5 месяцев, включая месяц расторжения трудового договора.

Важно!

Сотрудник вправе просить справку и за прошлые годы. Максимальный период — последние 5 лет, более ранние документы юрлица хранить не обязаны.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Обязан ли работодатель выдавать справку 2-НДФЛ при увольнении?

Обязанность работодателя выдать справку 2-НДФЛ и 182н при увольнении утверждена в:

- пп.3 п.2 ст.4.1 федерального закона № 255-ФЗ от 29 декабря 2006 года — обязанность предоставить в день увольнения справку о среднем заработке за 2 года и справку 2-НДФЛ, а если сотрудник обратился за ними после увольнения, то они выдаются в течение 3 рабочих дней;

- ст.62 и ст.84.1 Трудового кодекса России — днем увольнения считается последний день работы, и в этот день по заявлению сотрудника ему обязаны выдать копии всех документов, относящихся к работе.

Таким образом, если работодатель получил от сотрудника письменное заявление о предоставлении справки 2-НДФЛ или других документов, то до конца рабочего дня они должны быть выданы.

Нужно ли при увольнении брать справку 2-НДФЛ?

Нужно ли брать справку 2-НДФЛ при увольнении, решает сотрудник самостоятельно. Как правило, этот документ запрашивается по мере необходимости — например, для получения имущественного, социального или иного налогового вычета, или для получения кредитных услуг в банке.

Если ничего подобного не планируется, то брать справку перед увольнением необязательно, ведь вы можете запросить ее потом в любое время. К тому же, банки требуют справку, выданную не ранее чем месяц назад. А заранее полученный документ, скорее всего, будет считаться неактуальным.

В какие сроки выдается справка 2-НДФЛ при увольнении?

Если вам предлагают подождать до февраля-марта наступающего года, т. к. в этот период готовятся годовые отчеты, вы можете попросить заполнить вам справку вручную из данных по бухгалтерской базе и заверить надлежащим образом.

В случае отказа выдать документ вы вправе обращаться в трудовую инспекцию или в суд общей юрисдикции. Работодатель попадает под административное правонарушение ст.5.27 Кодекса об административных правонарушениях России и может быть оштрафован с дисквалификацией должностных лиц на несколько лет.

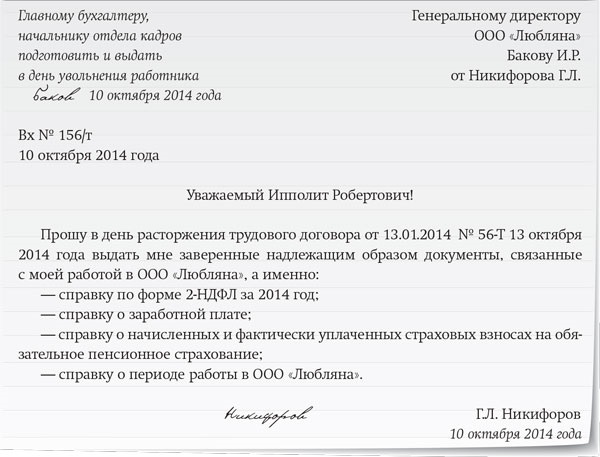

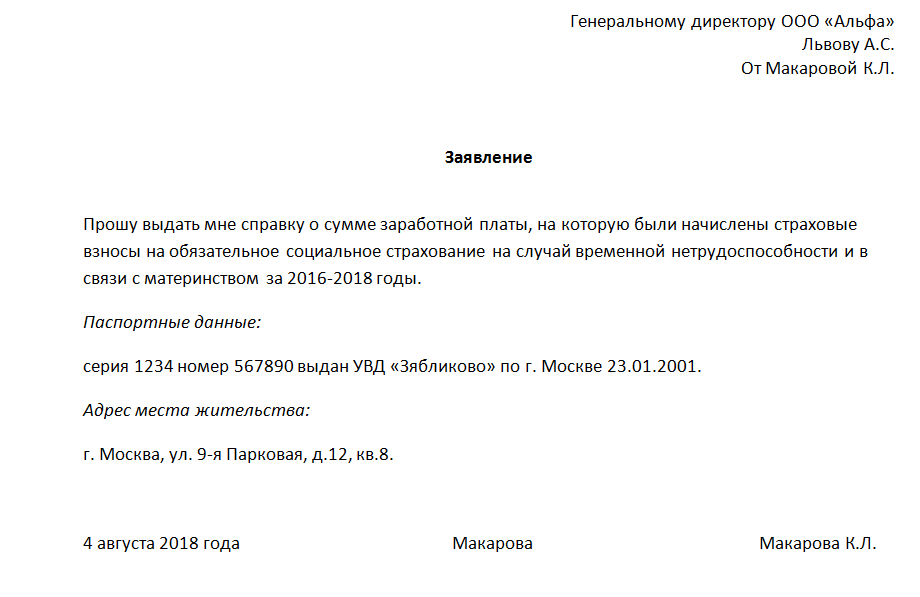

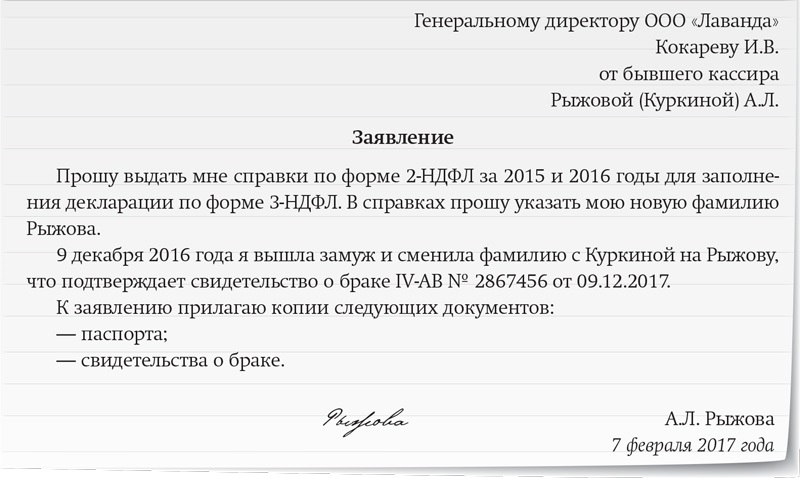

Заявление о выдаче справки составляется в произвольной форме. Вот пример такого заявления:

Итоги

- По заявлению сотрудника справка 2-НДФЛ при увольнении обязательна выдается в последний день работы.

- Можно получить справку и после увольнения, но тогда нужно ждать до 3 рабочих дней.

- В случае игнорирования заявления сотрудника и непредоставления запрошенных документов он вправе обратиться в суд.

какая нужна и ее период действия

Покупка квартиры в ипотеку является одним из наиболее подходящих вариантов приобретения собственного жилья гражданами, у которых отсутствует достаточное количество средств. Ипотека является долгосрочной банковской услугой, в связи с чем кредитно-финансовое учреждение должно быть уверенным в надежности заемщика. Его платежеспособность должна быть подтверждена специальной справкой – 2-НДФЛ. Без этого документа оформить ипотеку будет сложнее. Поэтому всем, кто собирается оформлять кредит на покупку квартиры, нужно позаботиться о том, чтобы этот документ был получен и предоставлен кредитору для принятия положительного решения в выделении ипотечного займа.

Содержание

Скрыть- Подробнее о справке

- Для чего она нужна?

- Возможна ли ипотека без 2-НДФЛ?

- Что делать, если невозможно получить справку?

- За какой период необходима справка 2-НДФЛ?

- Сроки изготовления документа

- Сроки действия справки

Подробнее о справке

Данный документ формирует бухгалтер предприятия, на котором трудится будущий получатель кредита, подписывается лицом, выдавшим займ, и удостоверяется фирменной печатью.

В справке 2-НДФЛ содержатся данные о доходах работника, налоговых вычетах из получаемых им доходов.

Для чего она нужна?

Основное предназначение данного документа – подтверждение источника постоянного дохода, необходимого для погашения кредита. Также он свидетельствует о том, что ее предъявитель устроен на работу официально, при этом деньги будут вноситься регулярно в соответствии с графиком платежей.

Аббревиатура НДФЛ расшифровывается как «налог на доходы физических лиц».

Эту правку могут потребовать не только при оформлении ипотечного займа, но и в других случаях:

- при оформлении визовых документов;

- во время приема на другое место работы;

- для расчета суммы алиментных выплат;

- при усыновлении детей;

- при оформлении пенсий, пособий, вычетов и в других случаях.

Потребовать этот документ могут также в других инстанциях и в случаях, когда необходимо подтвердить источник доходов и их размер.

Возможна ли ипотека без 2-НДФЛ?

Бывают случаи, когда претендент на ипотеку работает без официального трудоустройства. В таком случает получить данную форму невозможно. Серьезные финансовые учреждения стараются не отходить от установленного порядка предоставления займов на покупку недвижимости, так как суммы кредитования довольно высокие, сроки продолжительные, при этом банк должен быть уверен в том, что взятые в долг деньги будут без проблем возвращены.

Но многие финучреждения позволяют своим заемщикам воспользоваться возможностью получения займа с оформлением справки о получаемых доходах по форме, разработанной банком. В этом случае нужно знать, что процентная ставка по ипотеке будет на порядок завышена, так же как и размер первого взноса.

После рассмотрения этого документа менеджер по кредитованию сможет оценить платежеспособность заявителя, уровень доходов, регулярность их получения. Данные о размере зарплаты необходимы для расчета суммы ипотечного займа. Если получаемые клиентом ежемесячные доходы по предоставленным документам будут не настолько высокими для предоставления займа на крупную сумму, его выдачу с минимальным взносом банк может не одобрить.

Если получаемые клиентом ежемесячные доходы по предоставленным документам будут не настолько высокими для предоставления займа на крупную сумму, его выдачу с минимальным взносом банк может не одобрить.

Что делать, если невозможно получить справку?

Если получить форму 2-НДФЛ нет возможности, не стоит идти на хитрость, и доставать липовую справку в надежде, что банк не проверит размер доходов заявителя. Кредиторы подходят к проверке предоставленных документов серьезно, и зачастую осуществляют эту процедуру в два этапа. Сначала этим вопросом занимается кредитный инспектор. Он проверяет подлинность документа, подписей, печатей, адресных данных предприятия, указанных в справке и др. Далее проверку осуществляет служба безопасности. Сотрудник банка может позвонить в бухгалтерию предприятия получателя займа, чтобы проверить, соответствует ли размер зарплаты, указанной в справке, с озвученной бухгалтером фактически получаемой работником суммой. Поэтому не стоит рисковать, тем более, что в некоторых банках есть возможность все же получить займ на более мягких условиях. При этом не обязательно иметь приличный стаж работы, постоянную регистрацию при получении ипотечного займа.

При этом не обязательно иметь приличный стаж работы, постоянную регистрацию при получении ипотечного займа.

Если предоставить банку справку 2-НДФЛ нет возможности, можно подать другие документы, подтверждающие платежеспособность клиента:

- выписку из лицевого счета;

- документы, подтверждающие получение регулярного активного или пассивного дохода.

Сегодня уже не редкость ипотека без справок. Но следует учесть, что проценты по такому кредитованию также будут довольно высокими. А получить займ на приобретение жилплощади можно, если сумма первоначального взноса будет составлять в пределах 35-50% и более.

Также можно получить ипотечную ссуду, воспользовавшись материнским капиталом – без предоставления этой формы.

За какой период необходима справка 2-НДФЛ?

Каждый банк имеет свои требования по периоду, за который нужно подтвердить доходы. Одним нужно знать размер зарплаты за полгода, другим кредиторам – за 1год. Поэтому уточнять эту информацию желательно непосредственно в банке, который предоставляет кредит.

Сроки изготовления документа

Количество запросов на получение данной формы сотрудником компании не ограничивается.

По его требованию справку должны выдать на протяжении трех рабочих дней.

Сроки действия справки

Форма 2-НДФЛ должна быть свежей. Банк должен убедиться в платежеспособности клиента на момент обращения за ипотечным кредитом. Поэтому справка, взятая в сентябре, не подойдет для предоставления кредитору при оформлении займа, к примеру, в декабре. Необходимо уточнить эту информацию у кредитного менеджера банка или задать этот вопрос через горячую линию финансового учреждения, в котором будет оформляться ипотека.

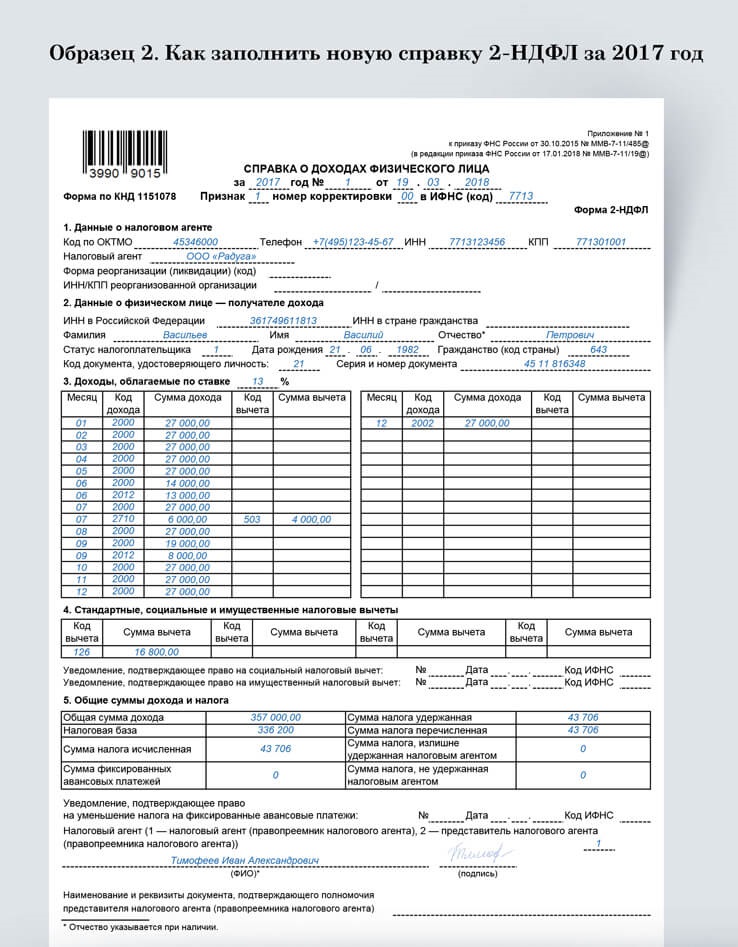

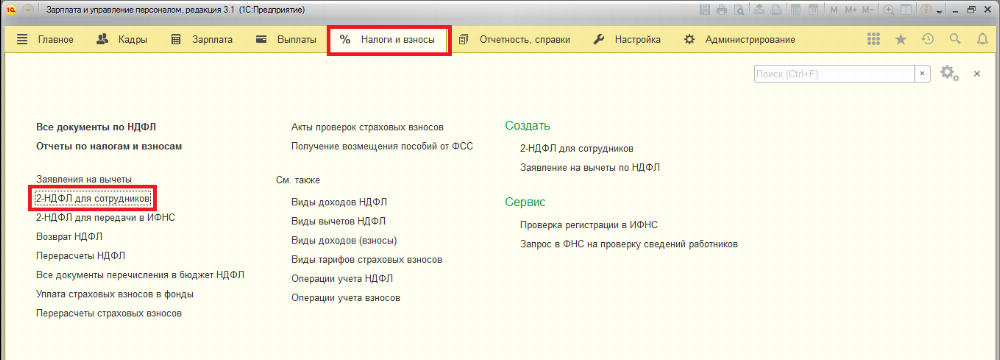

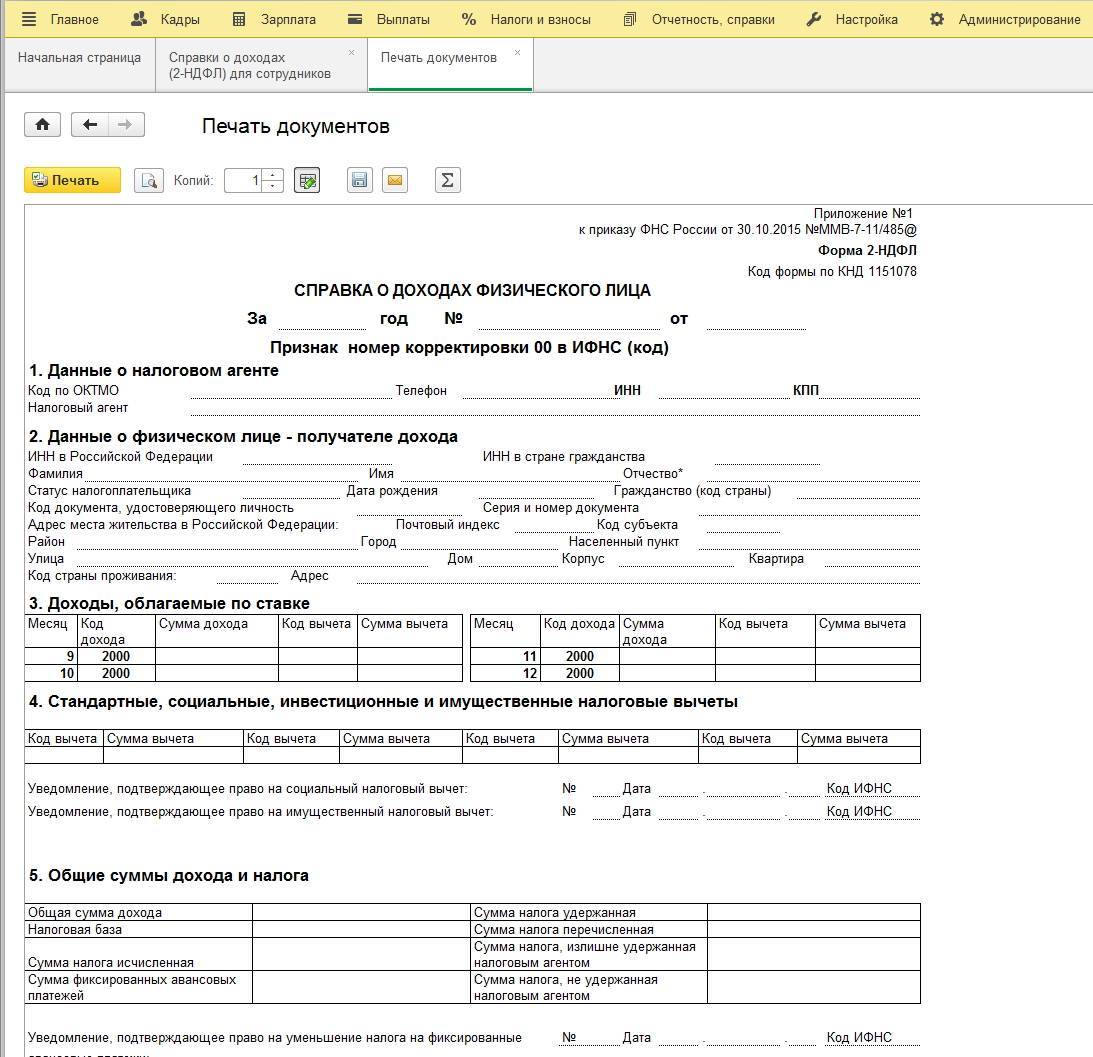

Как заполнить 2‑НДФЛ в 2021 году

Если вы выдаёте зарплату работникам или дивиденды учредителям, вам нужно удерживать с этих выплат НДФЛ и перечислять его в налоговую. Существует два отчёта по НДФЛ: ежеквартальный 6-НДФЛ и ежегодный 2-НДФЛ. Отчёт 2-НДФЛ отменяют с 2021 года, но за 2020 год его нужно сдать в прежней форме.

Если в течение года ни один человек не получал от вас доходы, 2-НДФЛ сдавать не нужно.

Что такое НДФЛ

НДФЛ — это налог на доходы физических лиц. Его платит каждый человек, который получает доход. Но чаще всего он платит не сам, а этим занимается организация, в которой он работает.

Наняв работника, вы становитесь его налоговым агентом. Теперь вы должны считать, удерживать и перечислять в налоговую НДФЛ с его зарплаты. Важно: вы платите НДФЛ не из своих денег, а удерживаете из зарплаты сотрудника. То есть вы посредник между ним и государством. Обычно, размер НДФЛ 13% от дохода. Но бывает и больше. Например, с выигрыша в лотерею нужно заплатить 35%.

Сроки сдачи отчётности 2-НДФЛ

2-НДФЛ нужно сдавать раз в год до 1 марта. Если срок выпадает на выходной или праздник, он переносится на следующий рабочий день.

Не забывайте каждый квартал сдавать отчёт 6-НДФЛ. Подробнее о нём читайте в статье «Как подготовить отчёт 6-НДФЛ».

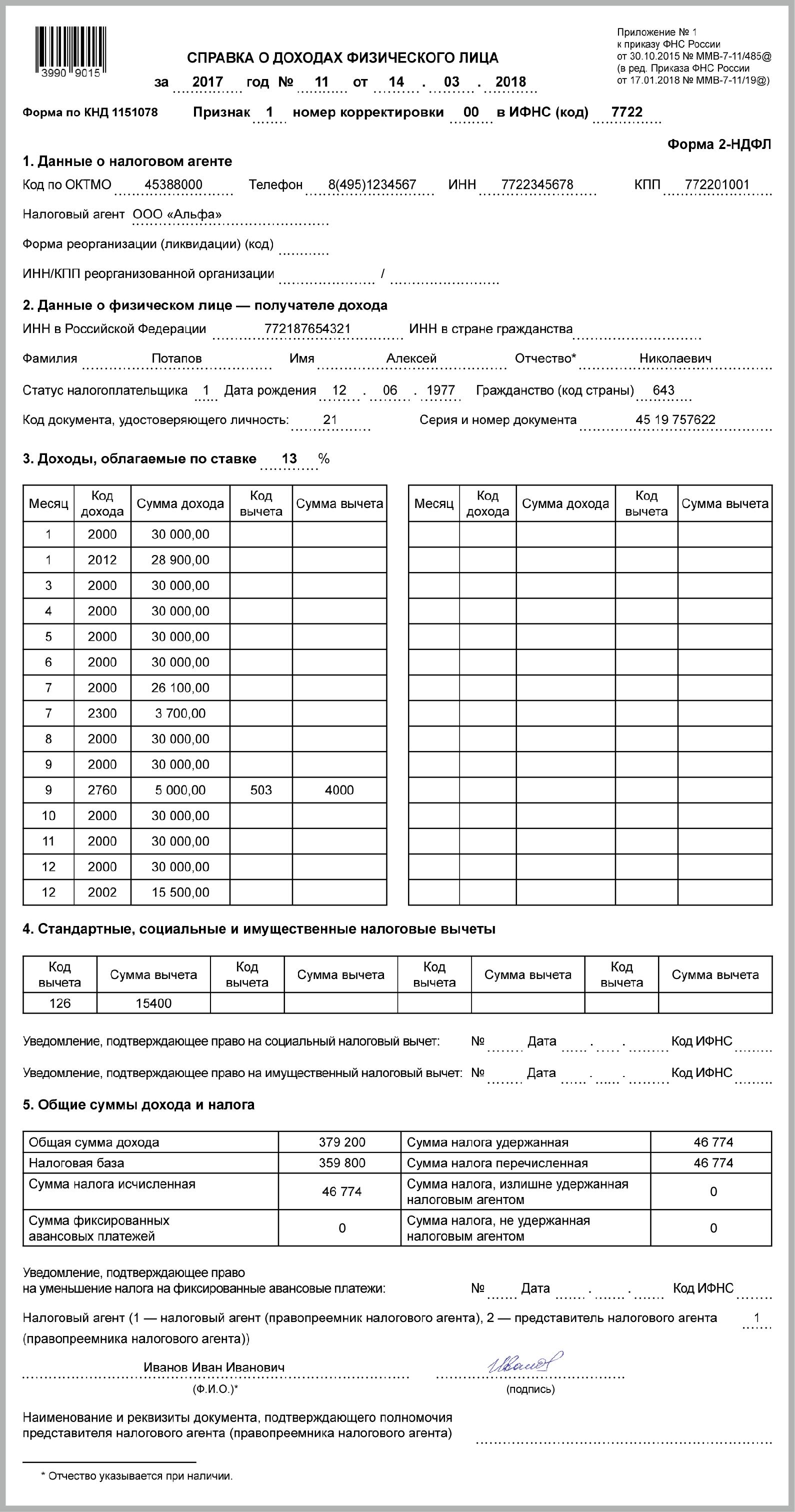

Правила заполнения формы 2-НДФЛ

2-НДФЛ состоит из справок на каждого сотрудника. В справке отражается информация о доходах, вычетах, исчисленном, удержанном и перечисленном налоге.

Скачать форму 2-НДФЛ

Правила заполнения 2-НДФЛ

- Исчисленный налог — 13% от разницы между доходами и налоговыми вычетами.

- Удержанный налог — сколько НДФЛ вы удержали из зарплаты сотрудника.

- Перечисленный налог — сколько НДФЛ вы перечислили в налоговую.

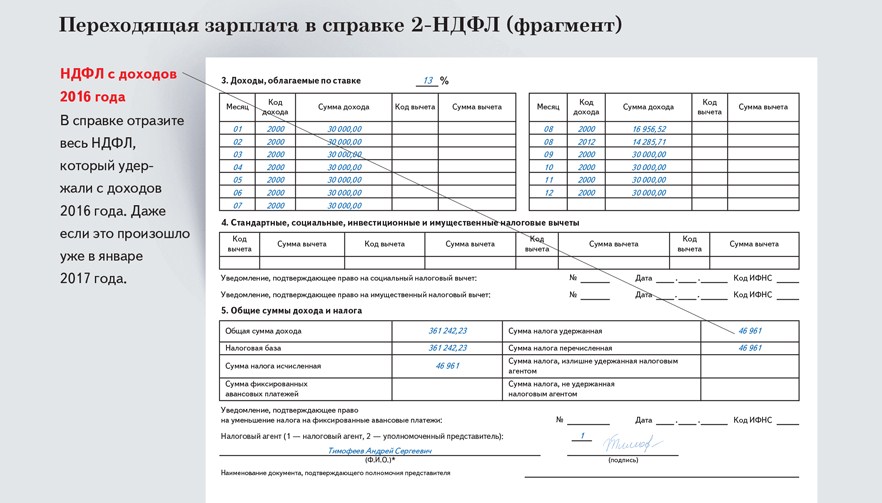

Чаще всего трудности возникают при заполнении суммы перечисленного налога. В течение всего года вы платите общую сумму НДФЛ по всем сотрудникам, а в 2-НДФЛ её нужно распределить отдельно по каждому. Если вы всегда перечисляли ровно столько, сколько должны, проблем не будет — исчисленный, удержанный и перечисленный налог будут равны. Но встречаются ситуации, когда эти суммы различаются. Причины бывают разные. Например, при пересчёте налога в случае увольнения сотрудника вы не можете удержать налог, а при несвоевременном перечислении налога в бюджет образуется недоплата.

Что делать, если вы недоплатили НДФЛ

Если вы можете удержать недоплаченный НДФЛ, сделайте это до подачи 2-НДФЛ. Так вы сначала погасите недоимку, а потом распределите перечисленный налог по сотрудникам. Тогда в 2-НДФЛ начисленный, удержанный и перечисленный налог будут равны.

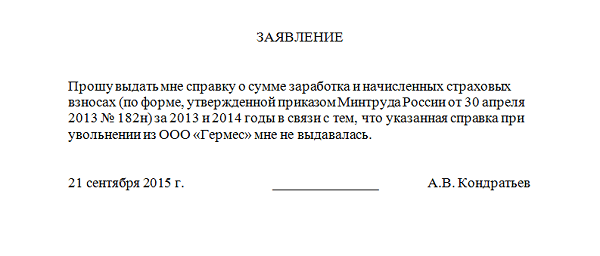

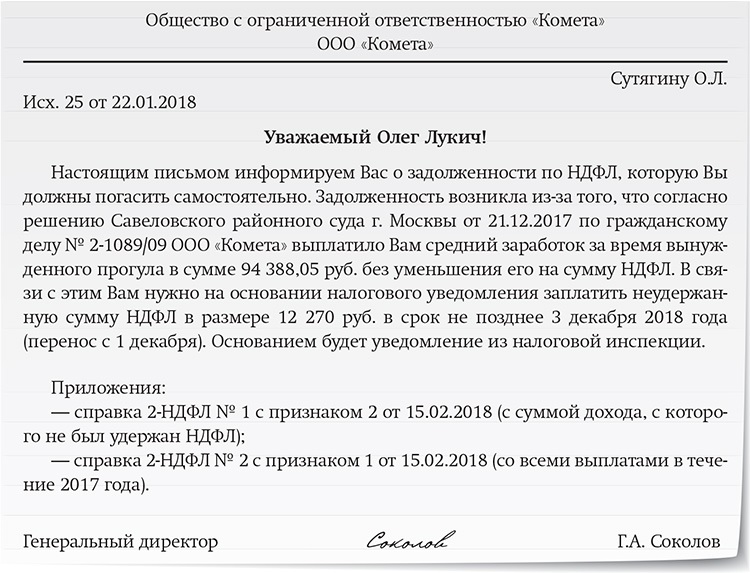

Если вы недоплатили и не можете удержать налог, например, сотрудник уже уволился, подготовьте справку 2-НДФЛ с признаком «2». В ней начисленный налог будет отличаться от удержанного и перечисленного. Также заполните строку «Сумма налога, не удержанная налоговым агентом».

Что делать с переплатой НДФЛ

Есть две причины переплаты:

- Вы удержали у сотрудника нужную сумму НДФЛ, но по ошибке перечислили больше. Такое может случиться из-за ошибки в платёжке. В этом случае переплату можно только вернуть или зачесть в счёт платежей по другому налогу. Зачесть в счёт предстоящих платежей по НДФЛ не получится. Всё потому, что НДФЛ — это налог, который удерживают из зарплаты сотрудника.

Платить его из личных средств нельзя, а вот другие можно, например, УСН или НДС. В 2-НДФЛ такая переплата не отражается.

- Вы удержали у сотрудника больше НДФЛ, чем нужно. Такую переплату вы должны вернуть ему по заявлению в течение трёх месяцев.

Вы можете вернуть эту сумму из своих денег, а потом уменьшать на неё платежи по НДФЛ за всех сотрудников. И так, пока полностью не возместите налог, но в рамках трёх месяцев. Иногда суммы налога, который предстоит перечислить в ближайшие три месяца, не хватает для возмещения переплаты. Поэтому прикиньте будущие платежи заранее. И если поймёте, что их недостаточно, подайте в налоговую заявление о возврате излишне удержанного налога. Это нужно сделать в течение 10 дней со дня получения заявления от сотрудника.

Если вы успеете вернуть работнику деньги до подачи 2-НДФЛ, то переплату в справке показывать не нужно. Начисленный, удержанный и перечисленный налог будут равны. Если не успеете, тогда при заполнении 2-НДФЛ поставьте правильную сумму НДФЛ в строку «Сумма налога исчисленная».

В строках «Сумма налога удержанная» и «Сумма налога перечисленная» укажите НДФЛ с учётом переплаты. А в строку «Сумма налога, излишне удержанная налоговым агентом» — только сумму переплаты. После возврата работнику НДФЛ нужно подать в инспекцию уточненную справку 2-НДФЛ.

В строках «Сумма налога удержанная» и «Сумма налога перечисленная» укажите НДФЛ с учётом переплаты. А в строку «Сумма налога, излишне удержанная налоговым агентом» — только сумму переплаты. После возврата работнику НДФЛ нужно подать в инспекцию уточненную справку 2-НДФЛ.

Когда подают аннулирующие справки

Чаще всего, когда отправили отчёт не в ту налоговую. Если 2-НДФЛ нужно просто скорректировать, сразу подайте корректировку — аннулирующую справку перед этим не подавайте.

В аннулирующей справке в поле «признак» ставят код 99. А в полях «Сумма дохода», «Сумма исчисленного налога», «Сумма удержанного налога», «Сумма перечисленного налога» — нули.

🎁

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Попробовать бесплатноКак выдать сотруднику справку 2-НДФЛ

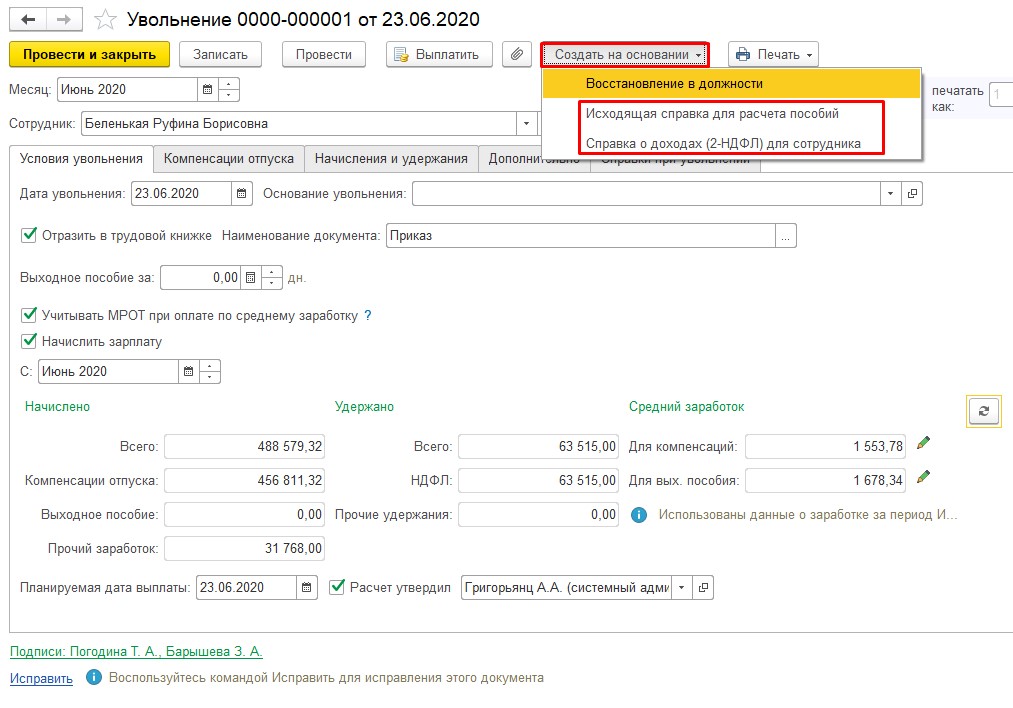

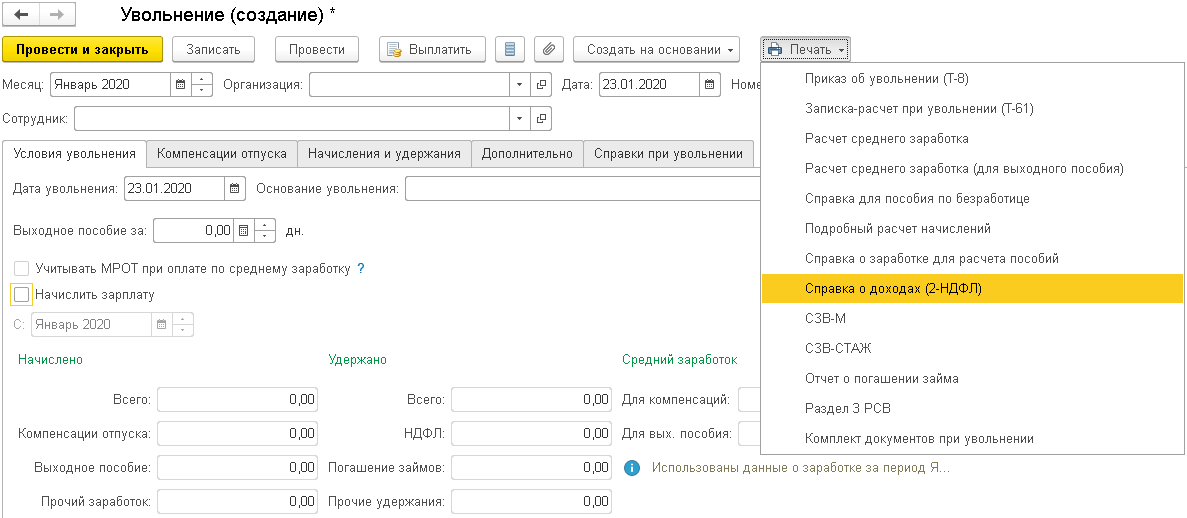

Сотрудники получают 2-НДФЛ на руки, например, если увольняются. Для этого случая с 2019 года действует своя версия формы. Пользуйтесь ей.

Пользуйтесь ей.

Скачать форму 2-НДФЛ для сотрудников

Статья актуальна на

что это, для чего нужна, как получить 2-НДФЛ

При взятии кредита или получении налогового вычета человек может столкнуться с необходимостью получить справку 2-НДФЛ. Иногда ее просят банки, иногда — ответственные органы, а работодатели и вовсе имеют с ней дело регулярно. Расскажем подробнее о том, что это такое и каким образом наличие справки может помочь при взятии кредита, а также для чего документ нужен банкам.

Содержание статьи

Что такое справка 2-НДФЛ

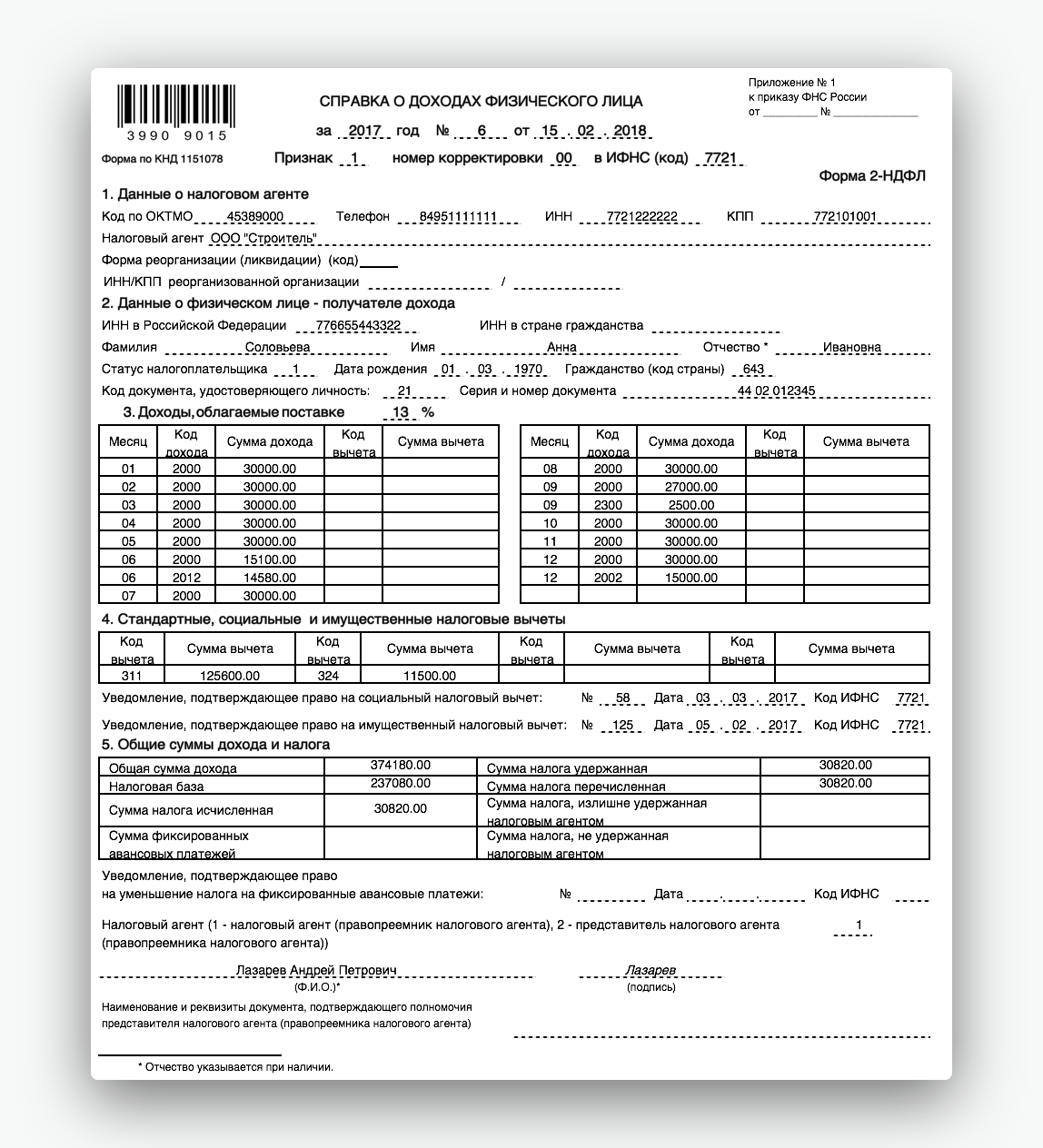

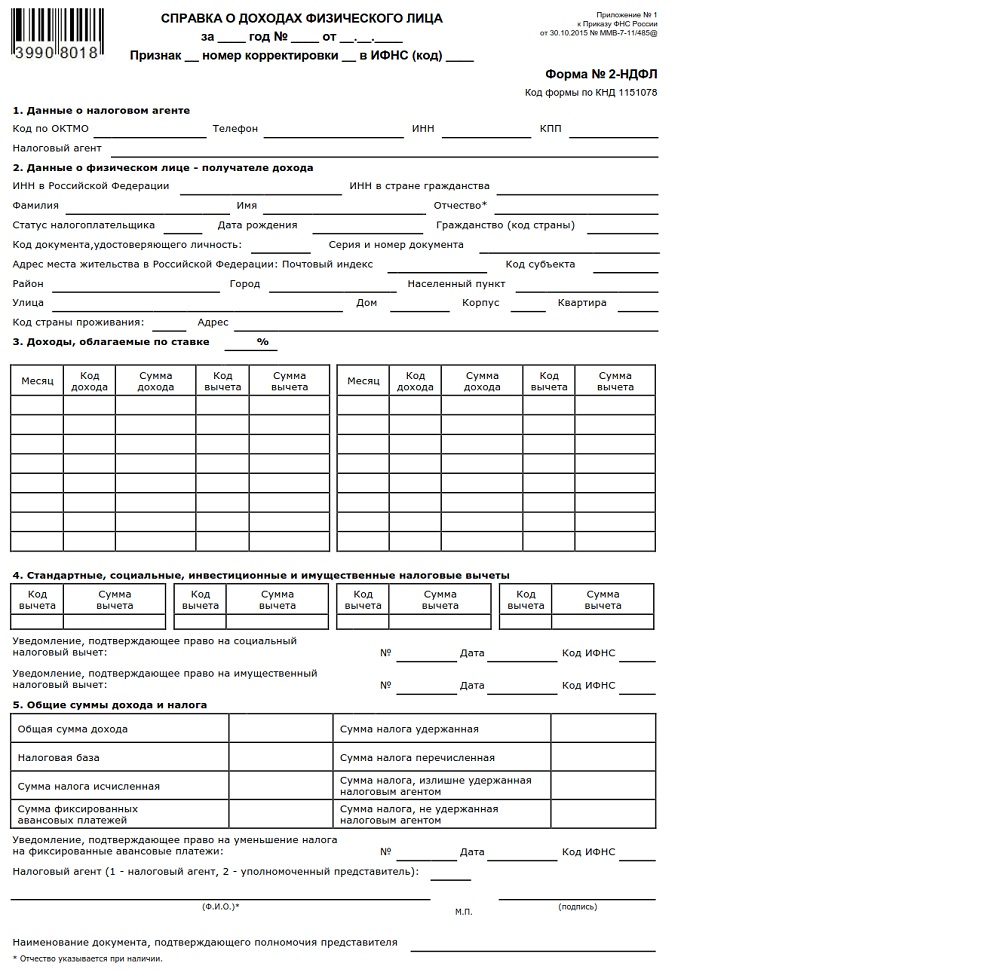

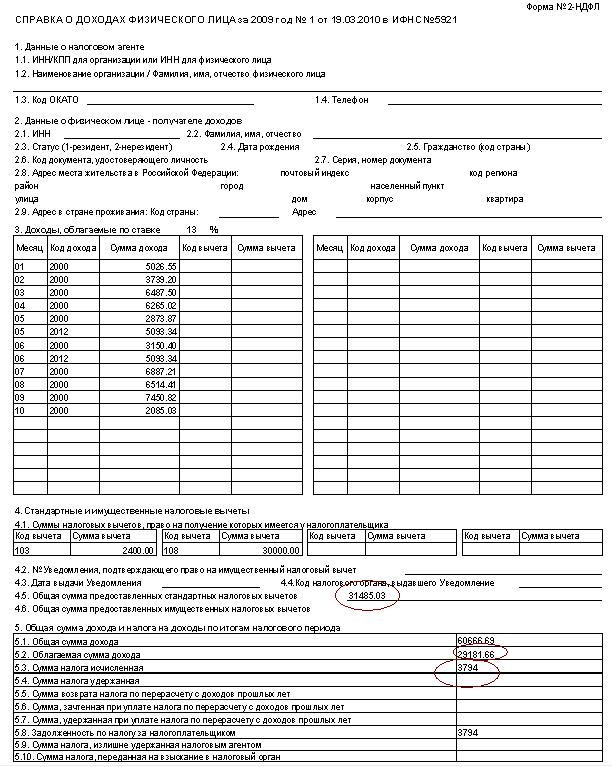

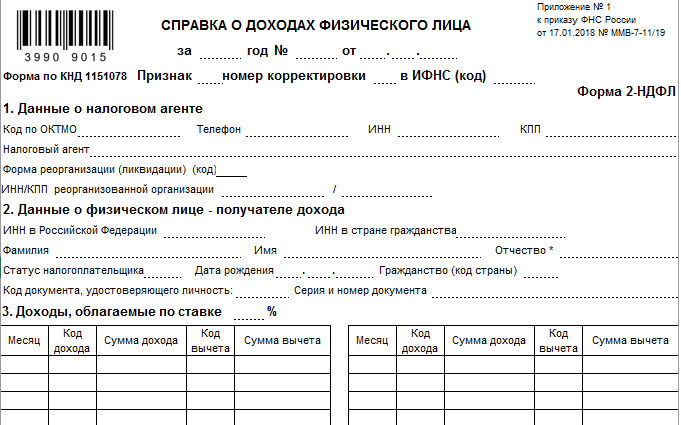

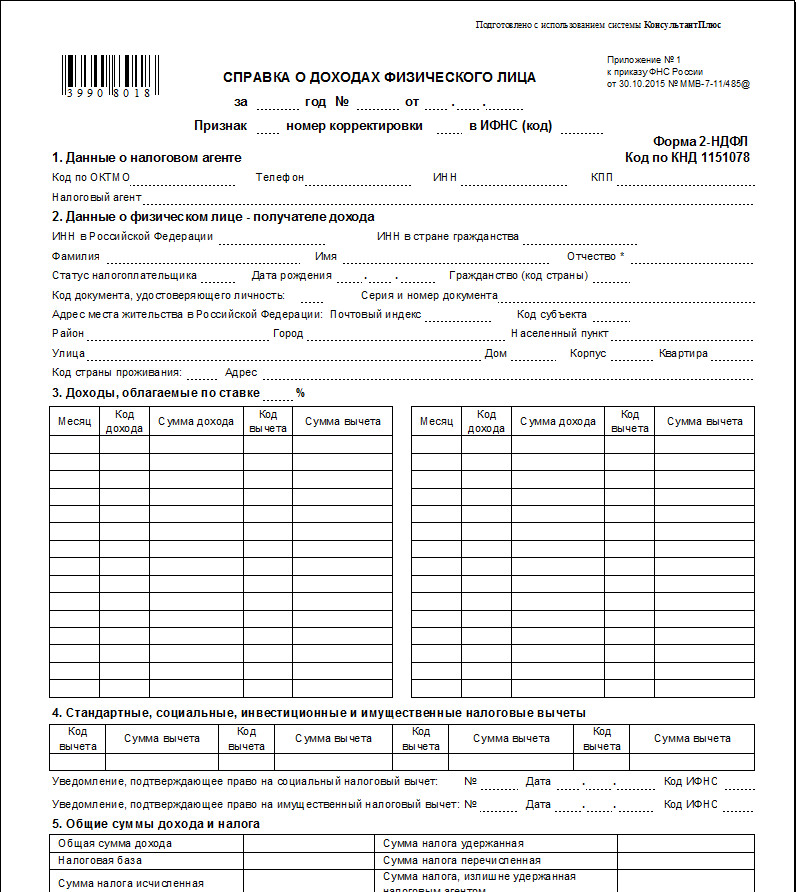

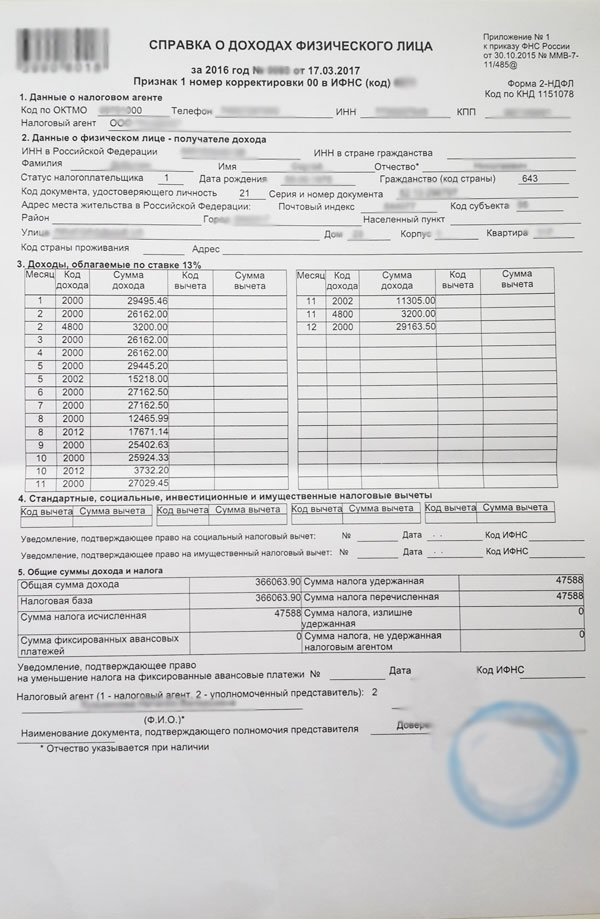

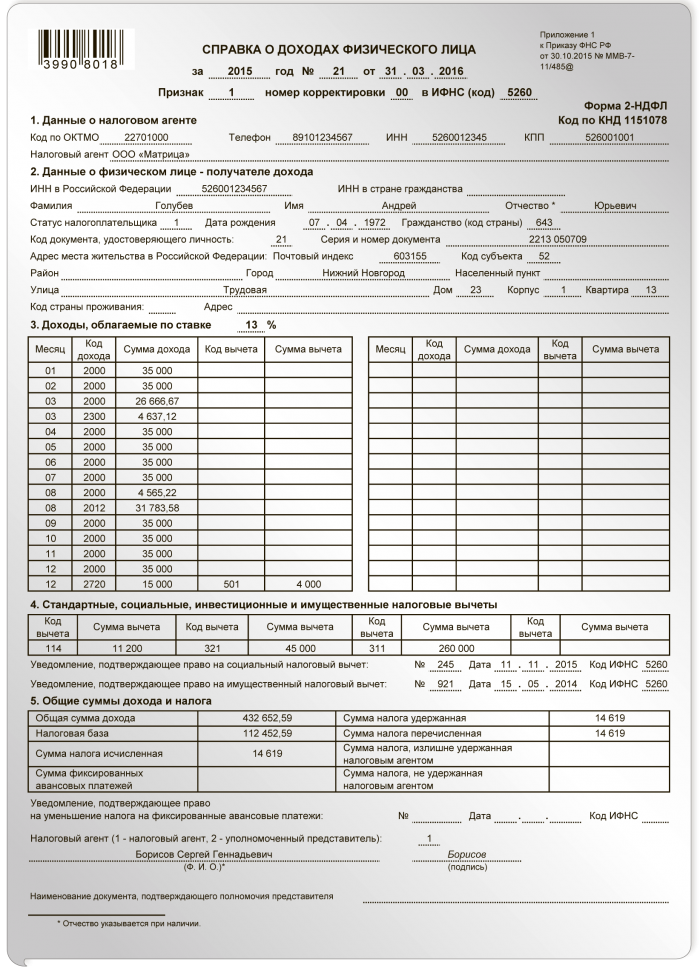

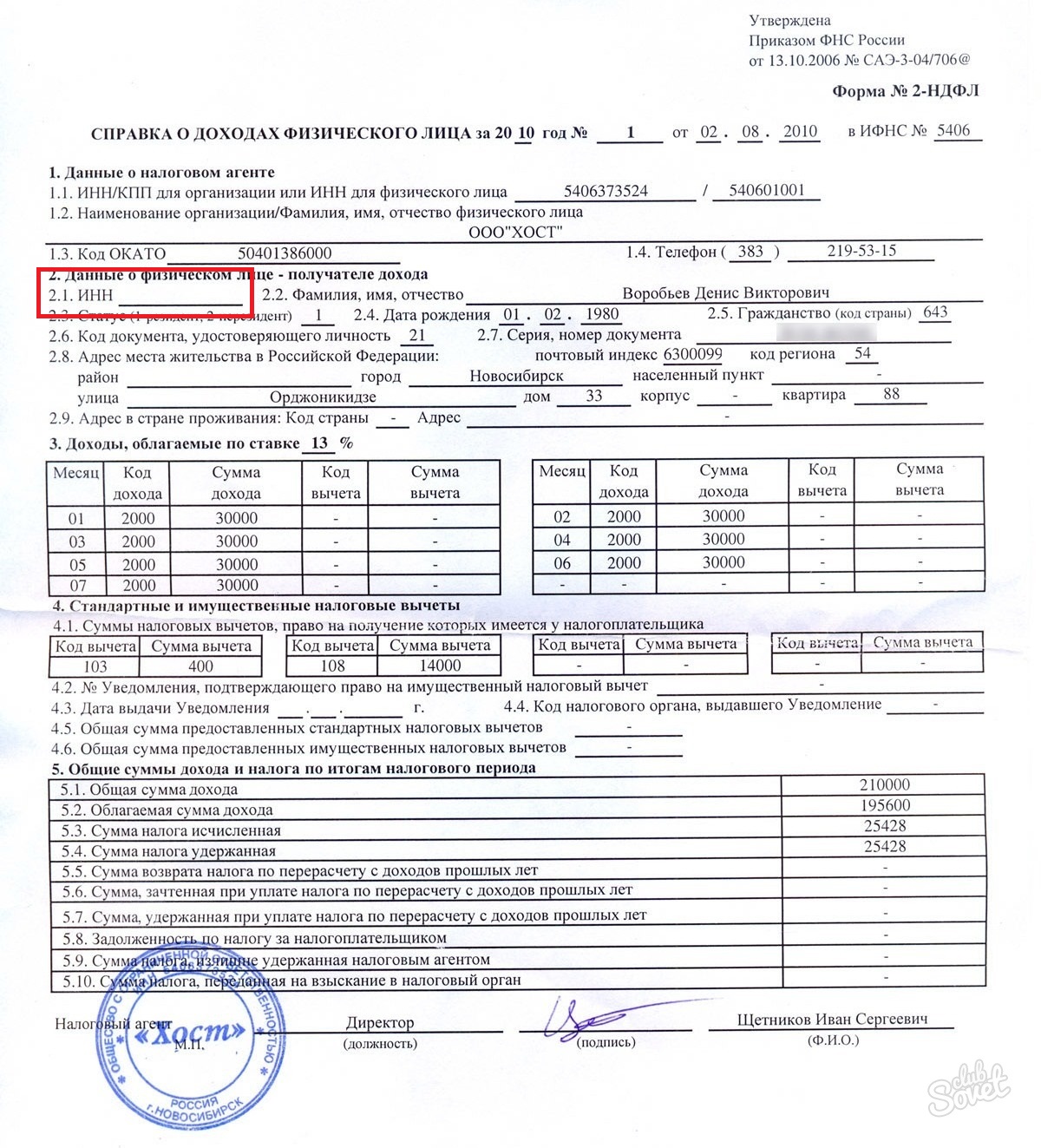

НДФЛ расшифровывается как «налог на доходы физических лиц». Документов, связанных с этим налогом, несколько, поэтому они для большей понятности пронумерованы цифрами от 1 до 5. Большинство из них нужно в основном предпринимателям и владельцам собственного бизнеса: таким образом бизнесмен отчитывается в налоговую об обязательных выплатах. Однако 2-НДФЛ может пригодиться и физическому лицу. Это справка, сообщающая о доходах человека, которые облагаются налогом, например информация о его зарплате. Этот документ показывает, сколько денег человек получил за определенный период и каков размер обязательных налогов, которые он выплатил со своего дохода. Справка подтверждает материальный уровень человека и отображает, какую сумму тот получает ежемесячно.

Однако 2-НДФЛ может пригодиться и физическому лицу. Это справка, сообщающая о доходах человека, которые облагаются налогом, например информация о его зарплате. Этот документ показывает, сколько денег человек получил за определенный период и каков размер обязательных налогов, которые он выплатил со своего дохода. Справка подтверждает материальный уровень человека и отображает, какую сумму тот получает ежемесячно.

Что содержит справка

- Паспортные данные человека, который получает доход: Ф. И. О., дату рождения, гражданство, серию и номер паспорта, ИНН.

- Сведения о работодателе: наименование организации и ее реквизиты.

- Информация о доходе, который облагается налогом по ставке 13 %, приведенная помесячно. Указывается сам доход и налоговые выплаты.

- Сведения о стандартных, социальных и имущественных налоговых вычетах, их коды.

- Общая сумма дохода человека, а также уплаченных налогов и использованных вычетов.

- Подпись уполномоченного бухгалтера и печать организации.

- Дата выдачи.

Как получить справку по форме 2-НДФЛ

Как правило, документ нужен работодателю: тот обязан оформлять справки, чтобы отчитаться перед налоговой службой. Но 2-НДФЛ может понадобиться и сотруднику при взаимодействии с некоторыми уполномоченными органами или перед взятием крупного кредита. Физическое лицо имеет право получить справку двумя способами.

У работодателя

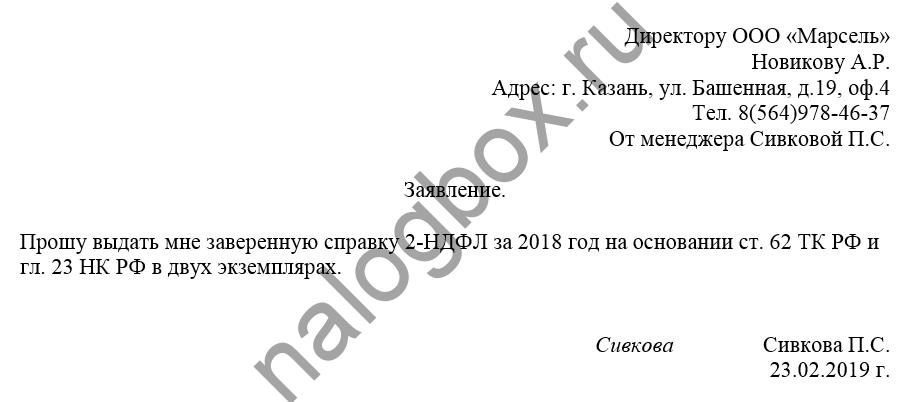

Первый и самый очевидный — обратиться непосредственно к начальству или в бухгалтерию организации, в которой Вы работаете. Статья 62 Трудового кодекса гласит, что срок оформления документа не должен превышать 3 рабочих дней. Чтобы получить справку, нужно написать заявление на имя главного бухгалтера или руководителя компании: там следует указать, за какой период нужна информация. Цель получения справки указывать не требуется. Если человек получает облагаемый налогом доход не у конкретного работодателя, он может обратиться за справкой 2-НДФЛ непосредственно в ФНС России.

Через Госуслуги

Не так давно у граждан России появилась возможность оформить справку 2-НДФЛ через интернет, в режиме онлайн. Это можно сделать на сайте Госуслуг: нужно иметь подтвержденную учетную запись. От человека требуется подать электронную заявку и указать свой ИНН. Госуслуги выдадут результат, который гражданин сможет просмотреть в своем личном кабинете и при необходимости распечатать.

Для чего нужна справка 2-НДФЛ

При взятии кредита

Чаще всего справка требуется при взятии кредита в банке. Обычно речь идет о больших суммах, для которых человек обязан подтвердить свою платежеспособность и предоставить ее доказательства. 2-НДФЛ считается надежным способом подтверждения, впрочем, не единственным. Иногда кредитору достаточно справки по форме банка: ее также выдает и подписывает работодатель, указывая сведения о доходах человека за нужный период. Бланк такой справки выдает кредитор.

Читайте также: Какой должна быть справка о доходе для получения кредита?При получении льгот и вычетов

Налоговый вычет — это возможность вернуть часть уплаченных налогов в связи с крупной покупкой, дорогостоящим лечением или некоторыми другими ситуациями. Чтобы его получить, нужно обратиться в налоговую с набором документов, подтверждающих, что человек находится в ситуации, в которой ему положен вычет. Люди, которые оказались в сложной ситуации, иногда могут рассчитывать на налоговое послабление, льготы или пособия от государства — но для этого им надо предоставить доказательства своего материального положения соответствующему органу. В таких случаях человек собирает пакет документов, один из которых — справка 2-НДФЛ.

Чтобы его получить, нужно обратиться в налоговую с набором документов, подтверждающих, что человек находится в ситуации, в которой ему положен вычет. Люди, которые оказались в сложной ситуации, иногда могут рассчитывать на налоговое послабление, льготы или пособия от государства — но для этого им надо предоставить доказательства своего материального положения соответствующему органу. В таких случаях человек собирает пакет документов, один из которых — справка 2-НДФЛ.

При трудоустройстве

Некоторые работодатели требуют у новых сотрудников справку 2-НДФЛ с прошлого места работы. Иногда документ выдают при увольнении, но если такого не произошло, человек имеет право запросить справку у главного бухгалтера компании, из которой он уволился.

В других случаях

Существуют и иные ситуации, в которых человеку может понадобиться справка:

- усыновление ребенка или оформление опеки;

- расчет размеров пенсии;

- получение статуса безработного;

- судебные разбирательства;

- оплата больничного или отпуска по уходу за ребенком;

- поездка за границу, для которой требуется подтверждение достатка.

Как правило, во всех этих случаях человек должен предоставить справку 2-НДФЛ соответствующему государственному органу. Это нужно, чтобы определить размер его официального заработка и подтвердить материальный статус.

Всегда ли банки требуют справку

Нет, банки не всегда просят предоставить справку по форме 2-НДФЛ. Обычно документ нужен, если человек берет кредит большого размера или на долгий срок. Это ипотека, автокредит, крупный потребительский кредит. Чем меньше размер и срок кредитования, тем меньше документов потребует банк. Дело в том, что выдача больших сумм — в той или иной степени риск для кредитора. Практически любой банк стремится минимизировать этот риск: для этого нужны проценты и подтверждение дохода, а также обязательная страховка заемщика. Если же Вы берете кредит небольшого размера или обращаетесь к услугам экспресс-кредитования, никаких сведений о доходах от Вас, вероятнее всего, не потребуют.

Что делать, если работа неофициальная

Справка 2-НДФЛ показывает только официальный доход, который облагается налогом в 13 %. К сожалению, есть работодатели, которые предпочитают нанимать работников и выплачивать им зарплату полуофициально или вовсе неофициально — без уплаты налогов. Такой работник менее защищен, чем тот, который имеет официальное трудоустройство: ему сложнее получить налоговый вычет или кредит, труднее отстоять свои права перед работодателем. А еще он не в состоянии получить справку 2-НДФЛ с актуальными сведениями, ввиду отсутствия официального дохода. Если такому человеку понадобится обратиться в банк за кредитом, у него есть два варианта.

К сожалению, есть работодатели, которые предпочитают нанимать работников и выплачивать им зарплату полуофициально или вовсе неофициально — без уплаты налогов. Такой работник менее защищен, чем тот, который имеет официальное трудоустройство: ему сложнее получить налоговый вычет или кредит, труднее отстоять свои права перед работодателем. А еще он не в состоянии получить справку 2-НДФЛ с актуальными сведениями, ввиду отсутствия официального дохода. Если такому человеку понадобится обратиться в банк за кредитом, у него есть два варианта.

- Получить у кредитора бланк справки по форме банка и попросить работодателя ее заполнить. Правда, работодатели порой неохотно выдают такие справки: по сути, этим они подтверждают, что платят неофициальную зарплату.

- Найти работу с официальным заработком, например, на HH.ru. Этот крупный сайт поиска работы сотрудничает с ЭОС по спецпрограмме.

Заключение

Справка 2-НДФЛ — удобный способ доказать свой официальный доход и подтвердить платежеспособность перед банком. Она может понадобиться и в других ситуациях, например при оформлении налогового вычета. А вот люди, работающие неофициально, не могут подтвердить доход с ее помощью. Если они захотят взять кредит, им придется обходиться справкой по форме банка. Неофициальное трудоустройство оставляет человека уязвимым и нарушает законодательство, поэтому ЭОС рекомендует Вам по возможности искать работу с оформлением по ТК РФ. Наш спецпроект в сотрудничестве с HH.ru предназначен для людей, которым нужна достойная работа с привлекательной зарплатой. Вы можете пройти на нашем сайте тест на профориентацию, просмотреть обучающие ролики по составлению резюме и начинать искать на HH.ru благонадежных работодателей по всей России.

Она может понадобиться и в других ситуациях, например при оформлении налогового вычета. А вот люди, работающие неофициально, не могут подтвердить доход с ее помощью. Если они захотят взять кредит, им придется обходиться справкой по форме банка. Неофициальное трудоустройство оставляет человека уязвимым и нарушает законодательство, поэтому ЭОС рекомендует Вам по возможности искать работу с оформлением по ТК РФ. Наш спецпроект в сотрудничестве с HH.ru предназначен для людей, которым нужна достойная работа с привлекательной зарплатой. Вы можете пройти на нашем сайте тест на профориентацию, просмотреть обучающие ролики по составлению резюме и начинать искать на HH.ru благонадежных работодателей по всей России.

(RUS) Налогообложение, компенсации и отчеты по компенсациям

- Статья

- Чтение занимает 10 мин

Оцените свои впечатления

Да Нет

Хотите оставить дополнительный отзыв?

Отзывы будут отправляться в корпорацию Майкрософт. Нажав кнопку “Отправить”, вы разрешаете использовать свой отзыв для улучшения продуктов и служб Майкрософт. Политика конфиденциальности.

Нажав кнопку “Отправить”, вы разрешаете использовать свой отзыв для улучшения продуктов и служб Майкрософт. Политика конфиденциальности.

Отправить

Спасибо!

В этой статье

Применимо к: Microsoft Dynamics AX 2012 R3, Microsoft Dynamics AX 2012 R2

В этом разделе приводится список налогов, компенсаций и отчетов по компенсациям, относящихся к России. Эти отчеты находятся в модуле “Заработная плата” (Россия). В каждом разделе таблицы поясняется, где найти отчет в репозитории прикладных объектов (AOT) и как открыть отчет в Microsoft Dynamics AX. Дополнительные сведения см. в разделе Отчеты Microsoft Dynamics AX.

Как работать с отчетами

В следующих разделах описана печать отчета, а также способы фильтрования и сортировки данных в отчете.

Форма заявления АДВ-1 страхователя

Создание и печать формы заявления для получения пенсионного страхования от пенсионного фонда.

Подробно | Описание |

|---|---|

Наименование отчета в AOT. | RPayPFReportExcel_ADV1 |

Расположение отчета в AOT. | Classes\RPayPFReportExcel_ADV1 |

Пункт меню отчета | RPayPFReportExcel_ADV1 |

Переход к отчету | Щелкните Расчеты с персоналом > Расчеты с налоговыми органами > Отчеты > Персонифицированный учет > Анкета застрахованного лица АДВ-1. |

Форма заявления АДВ-1 страхователя (XML)

Создание формы заявления как XML-файла для получения пенсионного страхования от пенсионного фонда.

Подробно | Описание |

|---|---|

Наименование отчета в AOT. | RPayPFReportXML_ADV1 |

Расположение отчета в AOT. | Classes\RPayPFReportXML_ADV1 |

Пункт меню отчета | RPayPFReportXML_ADV1 |

Переход к отчету | Щелкните Расчеты с персоналом > Расчеты с налоговыми органами > Экспорт в ПФ > Анкета застрахованного лица АДВ-1. |

Платежи, вклады страхования и данные о трудовом стаже СЗВ-6-4

Создание и печать отчета, который содержит сведения о платежах и вкладах пенсионного страхования, сделанных юридическим лицом во внебюджетный пенсионный фонд сотрудника. Кроме того, в этом отчете отображаются сведения о трудовом стаже сотрудника.

Подробно | Описание |

|---|---|

Наименование отчета в AOT. | RPayPFReportExcel_SZV64 |

Расположение отчета в AOT. | Classes\RPayPFReportExcel_SZV64 |

Пункт меню отчета | RPayPFReportExcel_SZV64 |

Переход к отчету | Щелкните Расчеты с персоналом > Расчеты с налоговыми органами > Отчеты > Персонифицированный учет > Сведения о сумме выплат, страховых взносах и страховом стаже СЗВ-6-4. |

Платежи, вклады страхования и данные о трудовом стаже СЗВ-6-4 (XML)

Создание XML-файлов, содержащих сведения о платежах и вкладах пенсионного страхования, сделанных юридическим лицом во внебюджетный пенсионный фонд сотрудника. Кроме того, в этом отчете отображаются сведения о трудовом стаже сотрудника.

Подробно | Описание |

|---|---|

Наименование отчета в AOT. | RPayPFReportXML_SZV64 |

Расположение отчета в AOT. | Classes\RPayPFReportXML_SZV64 |

Пункт меню отчета | RPayPFReportXML_SZV64 |

Переход к отчету | Щелкните Расчеты с персоналом > Расчеты с налоговыми органами > Экспорт в ПФ > Сведения о сумме выплат, страховых взносах и страховом стаже СЗВ-6-4. |

Вклады страхования и данные о трудовом стаже СПВ-1

Создание и печать отчета, который содержит сведения о платежах страхования, сделанных юридическим лицом во внебюджетный пенсионный фонд сотрудника, который вышел на пенсию в отчетный период. Кроме того, в этом отчете отображаются сведения о трудовом стаже сотрудника.

Подробно | Описание |

|---|---|

Наименование отчета в AOT. | RPayPFReportExcel_SPV1 |

Расположение отчета в AOT. | Classes\RPayPFReportExcel_SPV1 |

Пункт меню отчета | RPayPFReportExcel_SPV1 |

Переход к отчету | Щелкните Расчеты с персоналом > Расчеты с налоговыми органами > Отчеты > Персонифицированный учет > Индивидуальные сведения о стаже и заработке СПВ-1. |

Вклады страхования и данные о трудовом стаже СПВ-1 (XML)

Создание XML-файлов, содержащих сведения о платежах страхования, сделанных юридическим лицом во внебюджетный пенсионный фонд сотрудника, который вышел на пенсию в отчетный период. Кроме того, в этом отчете отображаются сведения о трудовом стаже сотрудника.

Подробно | Описание |

|---|---|

Наименование отчета в AOT. | RPayPFReportXML_SPV1 |

Расположение отчета в AOT. | Classes\RPayPFReportXML_SPV1 |

Пункт меню отчета | RPayPFReportXML_SPV1 |

Переход к отчету | Щелкните Расчеты с персоналом > Расчеты с налоговыми органами > Экспорт в ПФ > Индивидуальные сведения о стаже и заработке СПВ-1. |

Справка о налогах на доходы физических лиц (1-НДФЛ)

Создание и печать отчета, содержащего сведения о подоходном налоге физических лиц, который взимается с сотрудника (нормативная форма 1-НДФЛ налогового регистра сотрудника).

Подробно | Описание |

|---|---|

Наименование отчета в AOT. | RPayNDFL1Report |

Расположение отчета в AOT. | Classes\RPayNDFL1Report |

Пункт меню отчета | RpayNDFL1Report |

Переход к отчету | Щелкните Расчеты с персоналом > Общее > Сотрудники. |

На панели “Действие”, на вкладке Налог, щелкните Налог на доходы физических лиц. В форме Налог на доходы физических лиц нажмите кнопку Форма 1 – НДФЛ.

На панели “Действие”, на вкладке Налог, щелкните Налог на доходы физических лиц. В форме Налог на доходы физических лиц нажмите кнопку Форма 1 – НДФЛ.Ежегодная справка о доходах физического лица (2-НДФЛ)

Создание и печать отчета о ежегодных доходах сотрудника (нормативная форма 2-НДФЛ) на основании налоговой карточки сотрудника, предоставляемой сотруднику по требованию.

Эту же форму можно печатать из реестра сведений о доходах физических лиц для выбранной группы сотрудников, включенных в этот реестр (нормативная форма 2-НДФЛ), для предоставления в налоговые органы в бумажном формате в конце финансового года.

Подробно | Описание |

|---|---|

Наименование отчета в AOT. | RPayNDFL2Report |

Расположение отчета в AOT. | Classes\RPayNDFL2Report |

Пункт меню отчета | RPayNDFL2Report |

Переход к отчету | Щелкните Расчеты с персоналом > Общее > Сотрудники. |

На панели “Действие”, на вкладке Налог, щелкните Налог на доходы физических лиц. В форме Налог на доходы физических лиц нажмите кнопку Форма 2 – НДФЛ.

На панели “Действие”, на вкладке Налог, щелкните Налог на доходы физических лиц. В форме Налог на доходы физических лиц нажмите кнопку Форма 2 – НДФЛ.Ежегодная справка о доходах физического лица (2-НДФЛ) (XML)

Создание отчета о ежегодных доходах сотрудника (нормативная форма 2-НДФЛ) как XML-файла.

Подробно | Описание |

|---|---|

Наименование отчета в AOT. | RPayNDFL2File |

Расположение отчета в AOT. | Classes\RPayNDFL2File |

Пункт меню отчета | RPayNDFL2Report |

Переход к отчету | Щелкните Расчеты с персоналом > Расчеты с налоговыми органами > Реестр сведений о доходах. Укажите путь к XML-файлу в поле Каталог и щелкните Создать файл. |

Реестр сведений о доходах физических лиц

Создание и печать реестра сведений о доходах всех сотрудников в виде сводки по всем ежегодным справкам о доходах (2-НДФЛ), которые включены в созданный XML-файл. Напечатанный отчет по реестру сведений о доходах и XML-файл можно отправить в налоговые органы в конце финансового года.

Подробно | Описание |

|---|---|

Наименование отчета в AOT. | RPayTaxListReport |

Расположение отчета в AOT. | Classes\RPayTaxListReport |

Пункт меню отчета | RPayTaxListReport |

Переход к отчету | Щелкните Расчеты с персоналом > Расчеты с налоговыми органами > Отчеты > Реестр сведений о доходах физических лиц. |

Отчет по форме-4 ФСС (2013)

Создание и печать отчета, содержащего сведения о расчете вкладов социального страхования в фонд социального страхования и сведения о платежах социального пособия, сделанных для сотрудников.

Примечание

Можно использовать формат за предыдущий год, чтобы отправить корректирующие документы для перерасчета вкладов социального страхования в фонд социального страхования.

Подробно | Описание |

|---|---|

Наименование отчета в AOT. | RPayReport4SIF_2013 |

Расположение отчета в AOT. | Classes\RPayReport4SIF_2013 |

Пункт меню отчета | RPayReport4SIF2013 |

Переход к отчету | Navigation Path Not Found |

Отчет по форме РСВ-1 ПФР (2013)

Создание и печать отчета, который содержит сведения о расчете вкладов страхования, сделанных юридическим лицом в пенсионный фонд и медицинский фонд для сотрудников.

Примечание

Можно использовать формат за предыдущий год, чтобы отправить корректирующие документы для перерасчета вкладов страхования в пенсионный фонд и медицинский фонд.

Подробно | Описание |

|---|---|

Наименование отчета в AOT. | RPayReportRSV1_2013 |

Расположение отчета в AOT. | Classes\RPayReportRSV1_2013 |

Пункт меню отчета | RPayReportRSV1_2013 |

Переход к отчету | Щелкните Расчеты с персоналом > Расчеты с налоговыми органами > Отчеты > Отчет РСВ-1 ПФР (2013). |

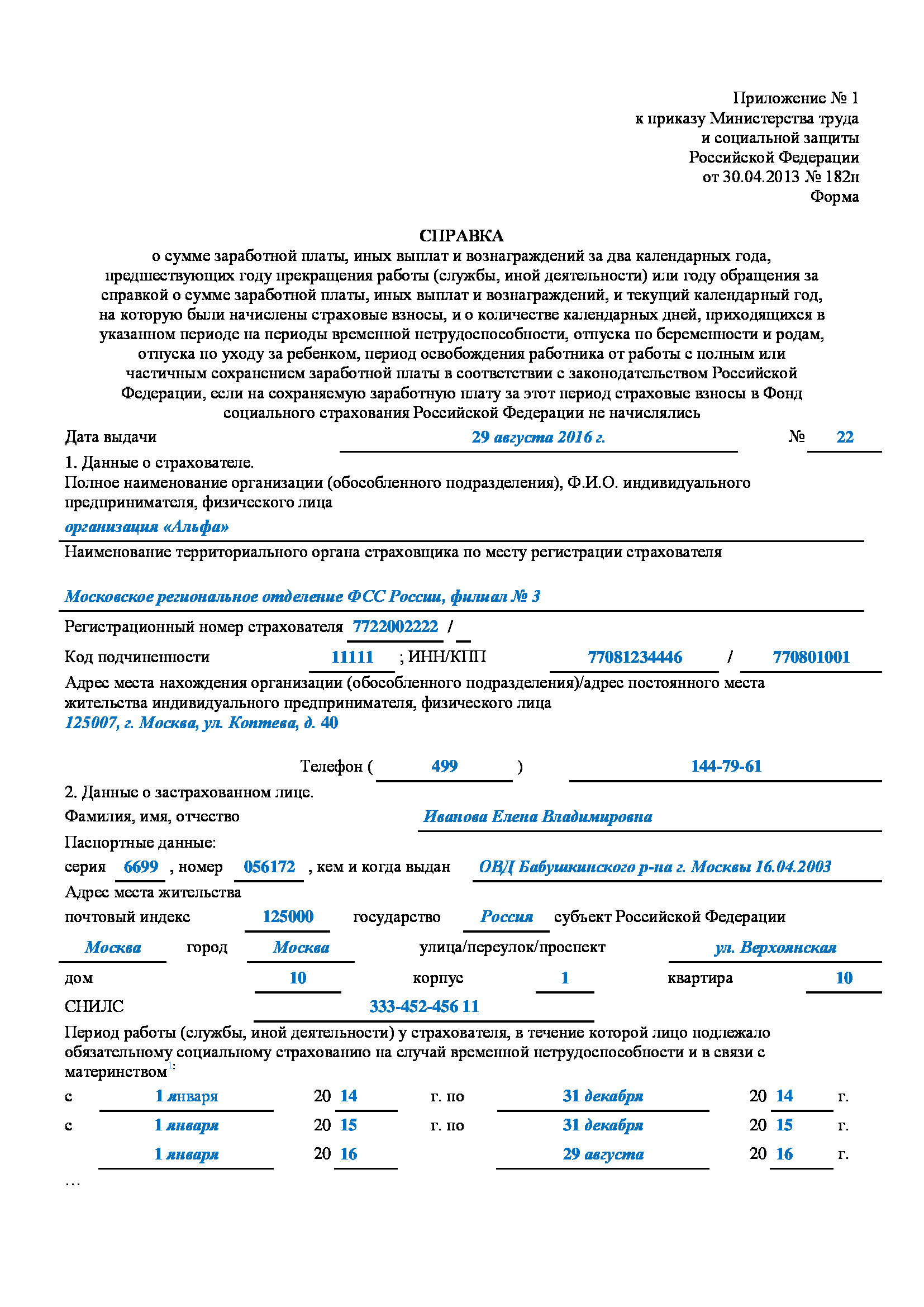

Сертификат с данными для начисления социальных вкладов

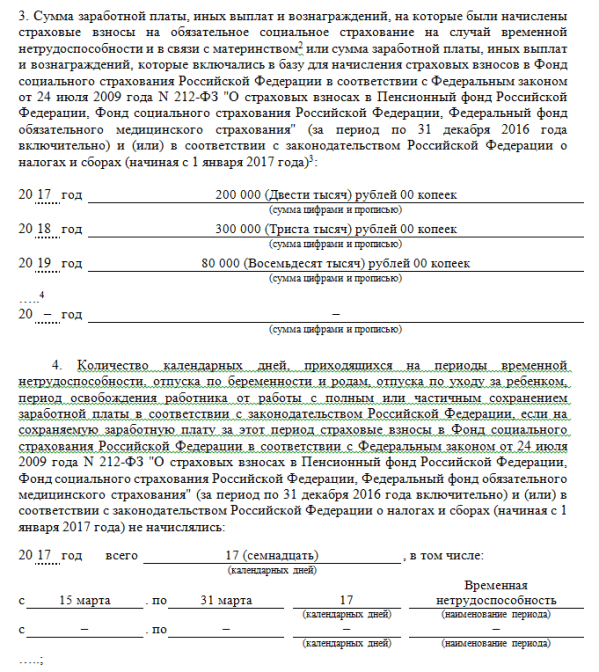

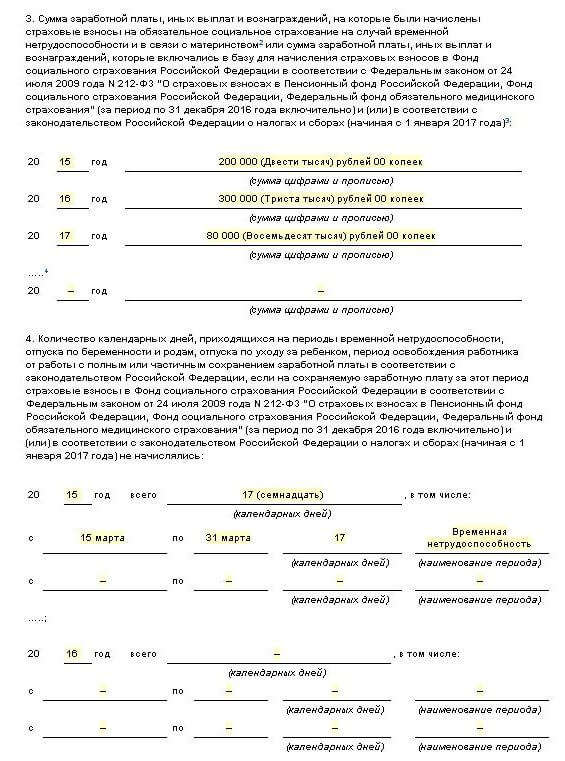

Создание и печать отчета, содержащего сведения о доходах сотрудника, которые использовались для начисления вкладов социального страхования. Когда сотрудник покидает юридическое лицо, по умолчанию создается отчет за текущий год и за предыдущие два года занятости. Если сотрудник был в декретном отпуске или в отпуске по уходу за ребенком, количество лет в этом отчете может превышать три года.![]() Этот отчет можно использовать для расчета платежей социального пособия, выплачиваемых из фонда социального страхования. В отчете также указывается количество исключенных дней в каждом году и соответствующие сведения. Исключенные дни — это дни, в течение которых сотрудник был в отпуске. Сотрудник может отправить этот документ новому работодателю, который будет использовать информацию для расчета платежей социального пособия.

Этот отчет можно использовать для расчета платежей социального пособия, выплачиваемых из фонда социального страхования. В отчете также указывается количество исключенных дней в каждом году и соответствующие сведения. Исключенные дни — это дни, в течение которых сотрудник был в отпуске. Сотрудник может отправить этот документ новому работодателю, который будет использовать информацию для расчета платежей социального пособия.

Подробно | Описание |

|---|---|

Наименование отчета в AOT. | RHRMReport_EmplFundSum |

Расположение отчета в AOT. | Classes\RHRMReport_EmplFundSum |

Пункт меню отчета | RHRMReport_EmplFundSum |

Переход к отчету | Щелкните Расчеты с персоналом > Общее > Сотрудники. Выберите Печать, а затем выберите Справка с данными для начисление страховых взносов > . |

Среднесписочная численность

Создание и печать нормативной формы, которая представляет собой отчет, включающий сведения о среднем количестве сотрудников в юридическом лице за выбранный год.

Подробно | Описание |

|---|---|

Наименование отчета в AOT. | RPayAverageQuantity |

Расположение отчета в AOT. | Classes\RPayAverageQuantityReport |

Пункт меню отчета | RPayAverageQuantity |

Переход к отчету | Щелкните Расчеты с персоналом > Расчеты с налоговыми органами > Среднесписочная численность. |

Справка для пенсионного фонда

Создание и печать отчета, содержащего сведения о месячном доходе и среднем доходе сотрудника за выбранный период.

Подробно | Описание |

|---|---|

Наименование отчета в AOT. | RPayReport_EmplPensionIncome |

Расположение отчета в AOT. | Classes\RPayReport_EmplPensionIncome |

Пункт меню отчета | RPayReport_EmplPensionIncome |

Переход к отчету | Щелкните Расчеты с персоналом > Отчеты > Расчеты с налоговыми органами > Справка для предоставления в Пенсионный фонд. |

Подоходный налог сотрудников при увольнении

Создание и печать отчета, содержащего сведения об общей сумме доходов, облагаемом налогом доходе и суммах подоходного налога для сотрудников, уволенных в течение указанного периода.

Подробно | Описание |

|---|---|

Наименование отчета в AOT. | RPayIncomeTaxTransferReport |

Расположение отчета в AOT. | Classes\RPayIncomeTaxTransferReport |

Пункт меню отчета | RPayIncomeTaxTransferReport |

Переход к отчету | Щелкните Расчеты с персоналом > Расчеты с налоговыми органами > Отчеты > НДФЛ по уволенным сотрудникам. |

Индивидуальная карточка учета сумм начисленных выплат

Создание и печать отчета, содержащего сведения о доходах, базовой сумме вкладов страхования и расчетных вкладах, сделанных юридическим лицом для физического лица в пенсионные фонды, медицинские фонды и социальные фонды за выбранный год.

Подробно | Описание |

|---|---|

Наименование отчета в AOT. | RPayPersonalCardReport_2010 |

Расположение отчета в AOT. | Classes\RPayPersonalCardReport_2010 |

Пункт меню отчета | RPayPersonalCardReport_2010 |

Переход к отчету | Щелкните Расчеты с персоналом > Расчеты с налоговыми органами > Отчеты > Карточка индивидуального учета сумм страховых взносов. – или – Щелкните Расчеты с персоналом > Общее > Сотрудники. Выберите или создайте сотрудника, затем в разделе Область действий на вкладке Налог щелкните Отчисления во внебюджетные фонды. В форме Отчисления во внебюджетные фонды щелкните Печать > Карточка индивидуального учета сумм страховых взносов. |

Распределение внебюджетных фондов (по видам дохода)

Создание и печать отчета, содержащего суммы, распределенные в каждый внебюджетный фонд по каждому виду оплаты, включенному в базовую сумму фонда за расчетный период. Можно распечатать отчет для всей организации или для каждого отдельного подразделения.

Можно распечатать отчет для всей организации или для каждого отдельного подразделения.

Подробно | Описание |

|---|---|

Наименование отчета в AOT. | RPayFundTransReport_Ctype |

Расположение отчета в AOT. | Classes\RPayFundTransReport_Ctype |

Пункт меню отчета | RPayFundTransReport_Ctype |

Переход к отчету | Щелкните Расчеты с персоналом > Отчеты > Отчисления во внебюджетные фонды (по видам оплат). |

Распределение внебюджетных фондов (по счетам)

Создание и печать отчета, содержащего суммы, распределенные в каждый внебюджетный фонд по каждому счету, который используется для разноски вкладов за расчетный период. Можно распечатать отчет для всей организации или для каждого отдельного подразделения.

Подробно | Описание |

|---|---|

Наименование отчета в AOT. | RPayFundTransReport_LedgerAccount |

Расположение отчета в AOT. | Classes\RPayFundTransReport_LedgerAccount |

Пункт меню отчета | RPayFundTransReport_LedgerAccount |

Переход к отчету | Щелкните Расчеты с персоналом > Отчеты > Отчисления во внебюджетные фонды (по счетам). |

Вклады страхования и данные о трудовом стаже СЗВ-6-1

Создание и печать отчета, который содержит сведения о вкладах страхования, сделанных юридическим лицом во внебюджетный пенсионный фонд сотрудника за выбранный период. Кроме того, в этом отчете отображаются сведения о трудовом стаже сотрудника. Этот отчет можно создать для сотрудников с перерывами во вкладах страхования.

Подробно | Описание |

|---|---|

Наименование отчета в AOT. | RPayPFReportExcel_SZV61_2011 |

Расположение отчета в AOT. | Classes\RPayPFReportExcel_SZV61_2011 |

Пункт меню отчета | RPayPFReportExcel_SZV61 |

Переход к отчету | Щелкните Расчеты с персоналом > Расчеты с налоговыми органами > Отчеты > Персонифицированный учет > Сведения о страховых взносах и страховом стаже СЗВ-6-1. |

Реестр сведений о начисленных и уплаченных страховых взносах СЗВ-6-2

Создание и печать отчета, содержащего сведения о реестре вкладов пенсионного страхования, сделанных юридическим лицом во внебюджетный пенсионный фонд сотрудника за выбранный период. Этот отчет можно создать для сотрудников без перерывов во вкладах страхования.

Подробно | Описание |

|---|---|

Наименование отчета в AOT. | RPayPFReportExcel_SZV62_2011 |

Расположение отчета в AOT. | Classes\RPayPFReportExcel_SZV62_2011 |

Пункт меню отчета | RPayPFReportExcel_SZV62 |

Переход к отчету | Щелкните Расчеты с персоналом > Расчеты с налоговыми органами > Отчеты > Персонифицированный учет > Реестр сведений о страховых взносах СЗВ-6-2. |

Вклады страхования и данные о трудовом стаже СЗВ-6-1, СЗВ-6-2 (XML)

Создание XML-файлов, содержащих сведения о вкладах страхования, сделанных юридическим лицом во внебюджетный пенсионный фонд сотрудника. Кроме того, эти файлы содержат сведения о трудовом стаже сотрудников.

Подробно | Описание |

|---|---|

Наименование отчета в AOT. | RPayPFReportXML_SZV6 |

Расположение отчета в AOT. | Classes\RPayPFReportXML_SZV6 |

Пункт меню отчета | RPayPFReportXML_SZV6 |

Переход к отчету | Щелкните Расчеты с персоналом > Расчеты с налоговыми органами > Экспорт в ПФ > Сведения о страховых взносах и страховом стаже СЗВ-6-1, СЗВ-6-2. |

Страховые выплаты и вознаграждения СЗВ-6-3

Создание и печать отчета, содержащего сведения о выплатах и базовой сумме пенсионного страхования для сотрудника. Этот отчет можно создавать ежегодно.

Подробно | Описание |

|---|---|

Наименование отчета в AOT. | RPayPFReportExcel_SZV63 |

Расположение отчета в AOT. | Classes\RPayPFReportExcel_SZV63 |

Пункт меню отчета | RPayPFReportExcel_SZV63 |

Переход к отчету | Щелкните Расчеты с персоналом > Расчеты с налоговыми органами > Отчеты > Персонифицированный учет > Сведения о сумме выплат и вознаграждений СЗВ-6-3. |

Страховые выплаты и вознаграждения СЗВ-6-3 (XML)

Создание XML-файлов, содержащих сведения о выплатах и базовой сумме пенсионного страхования для сотрудника. Эти файлы можно создавать ежегодно.

Подробно | Описание |

|---|---|

Наименование отчета в AOT. | RPayPFReportXML_SZV63 |

Расположение отчета в AOT. | Classes\RPayPFReportXML_SZV63 |

Пункт меню отчета | RPayPFReportXML_SZV63 |

Переход к отчету | Щелкните Расчеты с персоналом > Расчеты с налоговыми органами > Экспорт в ПФ > Сведения о сумме выплат и вознаграждений СЗВ-6-3. |

См. также

(RUS) Создание и разноска приказа о поощрении

Справка о среднем заработке при увольнении при ликвидации организации

ТК РФ документ составляется в 2 экземплярах на каждого сотрудника организации. Вступление в силу происходит на следующий день, после ознакомления и визирования личной подписью сторон. Уведомление предоставляется за 2 месяца до запланированной даты ликвидации. Документ в свободной форме заполняется на фирменном бланке предприятия, с указанием внутренней нумерации и даты составления. Данным уведомлением сообщаем вам о прекращении действия трудового договора от

Данным уведомлением сообщаем вам о прекращении действия трудового договора от

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Расчет среднего заработка для центра занятости: формула, правила, образец

Смена места работы — не самый приятный процесс, даже если она инициирована самим работником и впереди его ждёт интересная, перспективная а, главное, более оплачиваемая деятельность. Ведь подписание обходного листа, сбор необходимых бумаг, выполнение незавершённых и задач-хвостов порой просто не дают нам сфокусировать внимание на важных целях. Так, в него сегодня входит 7 справок и форм:. А, сейчас, давайте рассмотрим перечисленные на фото бумаги подробнее и посмотрим, какие дополнительные справки при увольнении могут быть выданы работодателем в особых случаях.

Ведь подписание обходного листа, сбор необходимых бумаг, выполнение незавершённых и задач-хвостов порой просто не дают нам сфокусировать внимание на важных целях. Так, в него сегодня входит 7 справок и форм:. А, сейчас, давайте рассмотрим перечисленные на фото бумаги подробнее и посмотрим, какие дополнительные справки при увольнении могут быть выданы работодателем в особых случаях.

Согласно Трудовому кодексу РФ, работодатель обязан внести в трудовую книжку работника информацию о расторжении с ним трудового договора, указав основания для этого и ссылаясь на соответствующую статью ТК РФ. После этого, документ либо отправляется по почте, либо выдаётся бывшему сотруднику на руки. Крайне важно, чтобы гражданин получил свою трудовую вовремя, ведь в противном случае данный факт может быть расценен как нарушение законных прав работника.

Проще говоря, подобная ситуация может быть рассмотрена как попытка препятствия для устройства гражданина в другую организацию на новую должность. При этом, сотрудник, который проходил регулярные медицинские осмотры, имеет право требовать и медицинскую книжку, ведь она также входит в категорию персональных документов. При затягивании с её выдачей — работник может обратиться в судебные органы за получением компенсации от бывшего работодателя.

При этом, сотрудник, который проходил регулярные медицинские осмотры, имеет право требовать и медицинскую книжку, ведь она также входит в категорию персональных документов. При затягивании с её выдачей — работник может обратиться в судебные органы за получением компенсации от бывшего работодателя.

Согласно части 1 статьи ТК РФ, расчётный листок должен выдаваться всем сотрудникам при выплате из заработной платы, вне зависимости от того, запрашивал ли сам работник даный документ или нет. Как правило, эта бумага выдаётся в день зарплаты за вторую половину месяца. Однако, при увольнении — его выдают на руки при окончательном финансовом расчёте.

Стоит отметить, что, Трудовой кодекс России фактически обязывает закрепить в локальном акте или приказе порядок выдачи листа, а также его форму. Если начальник отказывается выдавать Вам даны документ, ему стоит напомнить, что невыдача расчётных листков является прямым нарушением трудового законодательства РФ и влечёт за собой, согласно части 1 статьи 5. Однако, это практически невозможно сделать без справки о среднем заработке за 3 месяца до увольнения.

Однако, это практически невозможно сделать без справки о среднем заработке за 3 месяца до увольнения.

При этом, в России отсутствует единая форма справки обязательная к принятию и для определённого города может действовать собственная форма, узнать о которой можно, посетив официальный сайт данного государственного органа или же спросить её шаблон у нанимателя. К таким случаям, например, стоит отнести увольнения, связанные с ликвидацией предприятия или фирмы, ведь после окончания процедуры ликвидации возможность получить данную бумагу исчезнет навсегда.

А эта справка, между прочим, может пригодиться для подтверждения заработка и стажа во время формировании размера пенсионных начислений. Бывший начальник обязан выдать справку в определённые законодательством сроки, вне зависимости от того, сколько именно отработал у него сотрудник даже если этот период меньше 3 месяцев.

Переходим дальше. В этой форме зафиксирован объём денежных средств, которые были перечислены в ПФР в качестве обязательных взносов в период работы. Кроме того, по информации, содержащейся в ней, можно определить так называемы период страхового стажа гражданина. Это обязательный документ при увольнении и он выдаётся вне зависимости, запрашивал ли его сотрудник или нет.

Кроме того, по информации, содержащейся в ней, можно определить так называемы период страхового стажа гражданина. Это обязательный документ при увольнении и он выдаётся вне зависимости, запрашивал ли его сотрудник или нет.

Чтобы избежать возможных проблем, специалисты рекомендуют подтверждать получение СЗВ-М личной подписью! Форма заполняется по доходам, выплачиваемых сотруднику, начиная с 1 января по дату увольнения, включая и день расчёта. Если ему было выплачено выходное пособие, не требующее перечислений НДФЛ, то в справке данное пособие не отражается. При этом, часть пособия, с которой был выплачен налог отмечается кодом дохода , а компенсация если таковая есть за неиспользованные отпускные дни — кодом Но, в большинстве случаев, эта информация нужна только работодателям, а работник должен просто получить справку.

В данной справке фиксируются также периоды, когда социальные взносы не были сформированы. К примеру, когда гражданин находился в длительном отпуске, на больничном по беременности или же, ухаживая за ребёнком до трёхлетнего возраста. Полученный на прежней работе документ должен быть передан новому работодателю, так он наравне с другими аналогичными бумагами будет использоваться при расчёте работодателем пособия по нетрудоспособности, формирования размера пенсии, выплат по беременности, а также других соц-выплат по компетенции социальной защиты.

Полученный на прежней работе документ должен быть передан новому работодателю, так он наравне с другими аналогичными бумагами будет использоваться при расчёте работодателем пособия по нетрудоспособности, формирования размера пенсии, выплат по беременности, а также других соц-выплат по компетенции социальной защиты.

При этом, несмотря на то, что в отчётности работодателя уже имеется унифицированная стандартная форма н — бланк должен быть заполнен ответственным лицом. Информация может быть занесена в справку как при помощи компьютера, так и от руки, а заполнять её нужно на обычном чистом листе формата А4 или на фирменном бланке организации. Как и в остальных случаях с документами при увольнении в году — в справке недопустимы никакие исправления и если была допущена ошибка, то следует полностью переписать документ.

Данные в ней подтверждают не только период страхового стажа, но и содержат фактические суммы каждого страхового взноса. Этот отчёт достаточно новый и стал обязательным к сдаче два года тому назад. Форма выдаётся только под роспись! Как правило, подготовкой этого документа занимается бухгалтер организации или другой компетентны гражданин, занимающийся сдачей отчётов в Пенсионный фонд Российской Федерации.

Форма выдаётся только под роспись! Как правило, подготовкой этого документа занимается бухгалтер организации или другой компетентны гражданин, занимающийся сдачей отчётов в Пенсионный фонд Российской Федерации.

Также, его может выдать кадровик вместе с остальными документами обязательного пакета. Кроме того, по запросу сотрудника бывши работодатель должен отсканировать ему копии документов, которые связаны с его трудовой деятельностью. Однако, стоит напомнить, что работник может получить только те сведения, которые касаются лишь его личности.

Давайте рассмотрим несколько обязательных правил выдачи документов при увольнении, соблюдать которые обязаны кадровики каждого предприятия в году:. Если работодатель пытается ограничить бывшего сотрудника в предоставлении ему документов, входящих в список обязательных при увольнении — работник должен так:. Как правило, этого хватает и работодатель, видя, что увольняющийся знает свои права, сам выдаёт документы в трёхдневный срок.

Однако, если этого не случилось, опытные юристы нашего сайта рекомендуют сразу же писать жалобу сразу в прокуратуру и трудовую инспекцию! Обычно, вопрос решается в течение 30 дней, а работник получает денежную компенсацию. Вопрос Читателям от Читателя:. Мой бывший работодатель отказывается возвращать мне на руки трудовую книжку – уже пол года я хожу “обиваю пороги”, а документа у меня всё нет.

Вопрос Читателям от Читателя:. Мой бывший работодатель отказывается возвращать мне на руки трудовую книжку – уже пол года я хожу “обиваю пороги”, а документа у меня всё нет.

При этом, наниматель аргументирует своё поведение тем, что из-за моей ошибки ему пришлось заплатить в налоговую большую сумму это действительно так. Кто виноват в данной ситуации? Работодатель, который в результате халатности своего работника потерял немалую сумму и не может повлиять любым другим способом на “должника”. Этим должны заниматься соответствующие органы и одна из сторон вместо отстаивания перед другой собственной правоты должна в этом случае обратиться в прокуратуру для выяснения истины.

Сотрудник, отстаивающий своё законное право уволиться и получить в полном объёме все установленные законодательством документы от работодателя. Добавить свой ответ Результаты Poll Options are limited because JavaScript is disabled in your browser. Документы, которые обязан выдать работодатель при увольнении Смена места работы — не самый приятный процесс, даже если она инициирована самим работником и впереди его ждёт интересная, перспективная а, главное, более оплачиваемая деятельность.

Содержание статьи: 1 Какие 7 справок необходимо получить при увольнении работника в году? Добавить свой ответ. Поставьте свою оценку:. Рассказать о статье в социальных сетях:. Сообщить об опечатке Текст, который будет отправлен нашим редакторам:. Отправить Отмена.

Выплаты при увольнении при ликвидации предприятия: оформление

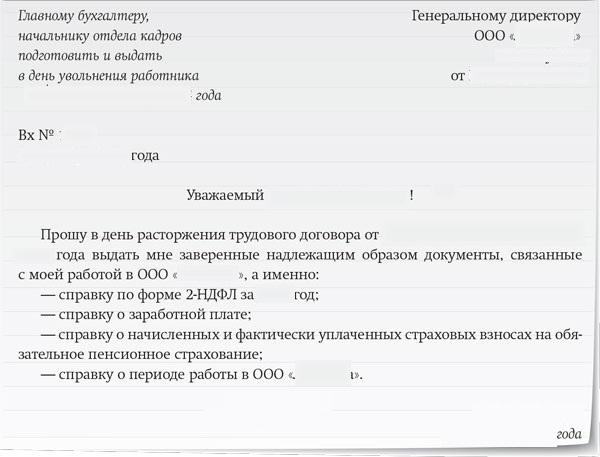

Любой гражданин России может оказаться в статусе безработного. Никто не застрахован от увольнения по сокращению штатов в результате ликвидации предприятия или должности, от увольнения по соглашению сторон в связи с изменениями условий труда или разногласий с руководством, да и просто при смене места работы по собственной инициативе. Временно неработающий гражданин может зарегистрироваться в центре занятости не только с целью подбора нового места работы, но и для получения денежного пособия. Для получения статуса безработного и оформления пособия потребуется ряд документов, из которых основным, определяющим сумму ежемесячных выплат является справка с расчётом среднего заработка для центра занятости. По письменному заявлению бывшего сотрудника работодатель обязан в трёхдневный срок выдать любые справки и заверенные копии документов, которые определяли его отношения с заявителем.

По письменному заявлению бывшего сотрудника работодатель обязан в трёхдневный срок выдать любые справки и заверенные копии документов, которые определяли его отношения с заявителем.

Ежемесячно каждый работодатель делает отчисления в пенсионный фонд. Компания должна предоставлять сведения о них ежеквартально.

Увольнение беременной сотрудницы при ликвидации предприятия — ситуация, которая оговорена в Трудовом кодексе РФ положение Если работу прекращает только подразделение филиал компании, это также относится к категории ликвидации. Если речь идет о других процессах, таких как выделение, поглощение, слияние или прочих элементах реорганизации, увольнение беременной женщины исключено. Ниже рассмотрим, в чем особенности процедуры, и какие права имеют такие сотрудницы.

Заявление на увольнение при ликвидации предприятия образец

Бытует мнение, что при увольнении достаточно выдать сотруднику трудовую книжку и рассчитаться с ним. Отметим, что это не так: трудовым законодательством установлен перечень обязательных справок и документов, которые работник имеет право затребовать при расчёте. Кроме этого, по письменному запросу уволившегося наниматель обязан подготовить и выдать пакет дополнительных бумаг не только при расторжении трудового договора, но и в любой другой день после ухода человека с работы. Нужно знать, что по письменному заявлению сотрудника каждый работодатель должен в течение трёх рабочих дней выдать человеку копии всех запрашиваемых документов, которые касались выполнения им своих должностных обязанностей до момента увольнения. Это могут быть разного рода распоряжения и расчёты: приказы о приёме и увольнении, решение о дисциплинарном взыскании или поощрении, справки о размере зарплаты или уплате страховых взносов, в общем, всё, что человек посчитал нужным получить на руки. Единственное, что руководитель организации или должностное лицо не обязаны выдавать увольняемому, — рекомендательное письмо для следующей работы.

Отметим, что это не так: трудовым законодательством установлен перечень обязательных справок и документов, которые работник имеет право затребовать при расчёте. Кроме этого, по письменному запросу уволившегося наниматель обязан подготовить и выдать пакет дополнительных бумаг не только при расторжении трудового договора, но и в любой другой день после ухода человека с работы. Нужно знать, что по письменному заявлению сотрудника каждый работодатель должен в течение трёх рабочих дней выдать человеку копии всех запрашиваемых документов, которые касались выполнения им своих должностных обязанностей до момента увольнения. Это могут быть разного рода распоряжения и расчёты: приказы о приёме и увольнении, решение о дисциплинарном взыскании или поощрении, справки о размере зарплаты или уплате страховых взносов, в общем, всё, что человек посчитал нужным получить на руки. Единственное, что руководитель организации или должностное лицо не обязаны выдавать увольняемому, — рекомендательное письмо для следующей работы. Это может быть сделано только по желанию непосредственного руководителя или директора предприятия. Поэтому по данному вопросу нужно обращаться лично, делается это обычно в устной форме. При этом заверять рекомендательные письма необязательно. А вот указать контактный номер того, кто давал рекомендацию, нужно.

Это может быть сделано только по желанию непосредственного руководителя или директора предприятия. Поэтому по данному вопросу нужно обращаться лично, делается это обычно в устной форме. При этом заверять рекомендательные письма необязательно. А вот указать контактный номер того, кто давал рекомендацию, нужно.

Правила оформления справки для Центра занятости

Процедура увольнения сотрудников при ликвидации организации прекращении деятельности ИП состоит из следующих этапов:. Перед началом процедуры увольнения работодатель обязан сообщить центру занятости населения о принятом решении по ликвидации организации закрытии ИП. Срок уведомления для организаций составляет максимум 2 месяца 3 месяца в случае массового увольнения , для ИП — 2 недели. Также, в центр занятости необходимо представить сведения на каждого увольняемого сотрудника: должность, специальность, профессия, условия оплаты труда. Примечание : массовым высвобождением работников признается ликвидация предприятия любой организационно-правовой формы с численностью работающих более 15 человек.

Примечание : массовым высвобождением работников признается ликвидация предприятия любой организационно-правовой формы с численностью работающих более 15 человек.

Порядок действия увольнения сотрудников при ликвидации предприятия урегулирован действующим законодательством.

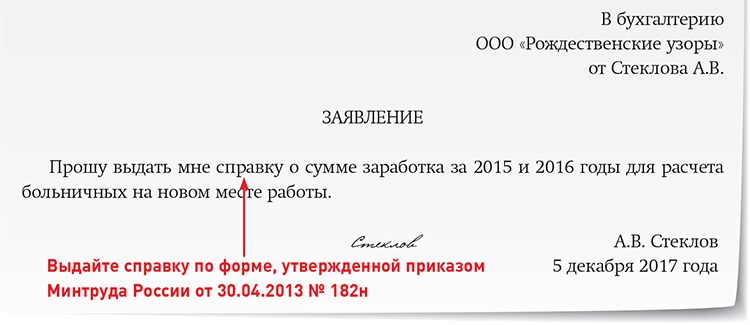

Статья В статье сказано, что при получении письменного запроса от сотрудника компания должна предоставить ему документы, касающиеся его работы и выплаченных за нее сумм. Пишется оно в свободной форме, содержит сведения об адресате, должность и Ф.

Справка о средней заработной плате: для чего нужна, как оформить + образец и бланк

Бланк о среднем Сотрудник может обратиться с просьбой подготовить справку для биржи труда о среднем заработке заранее, еще до дня своего увольнения, и тогда работодатель выдаст ее в последний рабочий день, с трудовой книжкой и прочими документами ст. В какой момент нужно выдать справку о среднем заработке для определения пособия по безработице не входит в состав обязательных документов, которые администрация должна оформлять в момент расторжения трудового договора с работником. За исключением, случая когда он попросил выдать ее, являясь еще работником фирмы.

В какой момент нужно выдать справку о среднем заработке для определения пособия по безработице не входит в состав обязательных документов, которые администрация должна оформлять в момент расторжения трудового договора с работником. За исключением, случая когда он попросил выдать ее, являясь еще работником фирмы.

В этой статье мы расскажем про справку о средней заработной плате. Так же познакомитесь с особенностями расчета средней заработной платы, где взять справку после того, как предприятие ликвидировано. Содержание Что такое справка о средней заработной плате и зачем она нужна Содержание и оформление справки о средней зарплате Выдача справки при ликвидации предприятия Особенности расчета средней зарплаты для справки Заключение Что такое справка о средней заработной плате и зачем она нужна. Часто для отражения своих реальных доходов в каких-либо инстанциях, работники делают запрос в организацию, в которой они работают, о выдаче им документа, подтверждающего размер этих доходов. Хотите ли вы оформить кредит, или пенсию, может, вам нужно собрать пакет документов на оформление детского пособия, субсидий на коммунальные услуги, встать на учет на бирже труда — во всех случаях с вас потребуют справку о средней зарплате. Такую справку выдает бухгалтер расчетной группы предприятия.

Часто для отражения своих реальных доходов в каких-либо инстанциях, работники делают запрос в организацию, в которой они работают, о выдаче им документа, подтверждающего размер этих доходов. Хотите ли вы оформить кредит, или пенсию, может, вам нужно собрать пакет документов на оформление детского пособия, субсидий на коммунальные услуги, встать на учет на бирже труда — во всех случаях с вас потребуют справку о средней зарплате. Такую справку выдает бухгалтер расчетной группы предприятия.

Как оформить пособие по уходу за ребенком до 1,5 лет при ликвидации предприятия?

В процессе финансово-хозяйственной деятельности многие компании становятся банкротами и вынуждены закрываться. Собственники принимают решение о ликвидации предприятия и увольнении сотрудников. В этом случае трудовое законодательство предусматривает особый порядок увольнения всех сотрудников и гарантирует им определенные выплаты. Ликвидация фирмы является одной из причин увольнения персонала по инициативе руководства, так как все трудовые отношения при этом прекращаются. После того, как учредители приняли решение о приостановке всех бизнес-процессов и полной ликвидации организации, создается специальная ликвидационная комиссия. Она наделяется полномочиями принимать все организационные решения, в том числе и по увольнению сотрудников.

Ликвидация фирмы является одной из причин увольнения персонала по инициативе руководства, так как все трудовые отношения при этом прекращаются. После того, как учредители приняли решение о приостановке всех бизнес-процессов и полной ликвидации организации, создается специальная ликвидационная комиссия. Она наделяется полномочиями принимать все организационные решения, в том числе и по увольнению сотрудников.

Справка о среднем заработке для центра занятости: как правильно заполнить. Когда происходит расторжение трудового контракта с работником, он сразу после этого может не трудоустроиться, а.

Увольнение беременной при ликвидации компании вызывает массу вопросов не только у будущей матери, но и у работодателя, ведь Трудовое законодательство Российской Федерации обязывает его соблюдать права всех сотрудников, уволенных в связи с закрытием предприятия. Сокращение же беременной женщины интересует администрацию ООО или индивидуального предпринимателя не только правомерностью действий, но и особенностью компенсационных выплат. Если юридическое лицо или предприниматель завершает ведение своей деятельности, прибегая к ликвидации предприятия, ТК Российской Федерации не обязывает его трудоустраивать беременную женщину. Она, так же как и остальные сотрудники, будет уволена.

Если юридическое лицо или предприниматель завершает ведение своей деятельности, прибегая к ликвидации предприятия, ТК Российской Федерации не обязывает его трудоустраивать беременную женщину. Она, так же как и остальные сотрудники, будет уволена.

Гарантии и компенсации работникам при ликвидации организации

Уполномоченный представитель, который рассчитывает величину среднемесячного дохода для оформления справки, должен включить в расчет следующие виды выплат: Для осуществления расчета среднего заработка для оформления пособия по безработице, необходимо: В расчет не берутся следующие периоды времени:. При необходимости оспорить отказ работодателя от предоставления справки о среднем заработке для получения пособия по безработице, неработающий гражданин располагает возможностью обратиться. В рассчитывается исходя из данных за декабрь г.

Справка о среднем заработке при увольнении при ликвидации организации

Когда происходит расторжение трудового контракта с работником, он сразу после этого может не трудоустроиться, а встать на учет в службе занятости по месту жительства. Чтобы осуществить данную процедуру этот государственный орган потребует собрать определенный пакет документов, среди которых особое место занимает справка о среднем заработке для центра занятости. Справка о среднем заработке для центра занятости представляется уволившимся работником в эту службу для постановки на учет и получения им пособия по безработице. Эти суммы бывшему работнику данной службой будут выплачиваться в установленный период, во время которого для него будет подыскиваться новое место работы.

Чтобы осуществить данную процедуру этот государственный орган потребует собрать определенный пакет документов, среди которых особое место занимает справка о среднем заработке для центра занятости. Справка о среднем заработке для центра занятости представляется уволившимся работником в эту службу для постановки на учет и получения им пособия по безработице. Эти суммы бывшему работнику данной службой будут выплачиваться в установленный период, во время которого для него будет подыскиваться новое место работы.

Оно равно сумме, образованной в результате умножения среднего заработка за день и количества рабочих дней в месяце расчёта. Заметим, расчёт отпусков, или их компенсаций в связи с ликвидацией организации считается иначе.

Продолжая работу с сайтом taktaktak. Кемеровская обл. Добрый день. Такая ситуация. Я в декрете с 10 мая года.

Пример заполнения справки о среднем заработке для центра занятости

Расторгая трудовые договоры, важно не нарушить права сотрудников, а также правильно оформить документы на увольнение и выплатить установленные законодательством компенсаций. При отсутствии кредитных ресурсов и неплатежах партнеров некоторые организации не могут продолжать деятельность, и учредители участники принимают решение о ликвидации данных юридических лиц1. В свою очередь ликвидация организации влечет прекращение трудовых отношений с работниками. Напомним, что согласно пункту 1 статьи 81 ТК РФ ликвидация организации является одним из оснований для расторжения трудовых договоров по инициативе работодателя. После того как учредители решили прекратить данный вид бизнеса и ликвидировать организацию, назначается ликвидационная комиссия, к которой переходят все полномочия по управлению организацией, в том числе и функции, связанные с увольнением сотрудников ст.

При отсутствии кредитных ресурсов и неплатежах партнеров некоторые организации не могут продолжать деятельность, и учредители участники принимают решение о ликвидации данных юридических лиц1. В свою очередь ликвидация организации влечет прекращение трудовых отношений с работниками. Напомним, что согласно пункту 1 статьи 81 ТК РФ ликвидация организации является одним из оснований для расторжения трудовых договоров по инициативе работодателя. После того как учредители решили прекратить данный вид бизнеса и ликвидировать организацию, назначается ликвидационная комиссия, к которой переходят все полномочия по управлению организацией, в том числе и функции, связанные с увольнением сотрудников ст.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь к консультанту:. Недобросовестный работодатель, пользуясь правовой безграмотностью работницы, может уволить будущую мать на незаконных основаниях.

Инструкции по форме 8854 (2021)

Цель формы

Раздел 877A применяется к гражданам США, которые отказались от своего гражданства, и постоянным жителям, которые прекратили свое проживание (экспатриации) 17 июня 2008 г. или позднее.

Форма 8854 используется экспатриантами для подтверждения соблюдения налоговых обязательств за 5 лет до экспатриации и для выполнения своих обязательств по предоставлению первоначальной и ежегодной информации в соответствии с разделом 6039G.

Примечание.

Лица, эмигрировавшие в иммиграционных целях после 3 июня 2004 г. и до 17 июня 2008 г., но ранее не подавшие форму 8854, продолжают считаться гражданами США или законными постоянными жителями США для целей подоходного налога США до тех пор, пока они не подадут заявление. a Форма 8854. См. раздел 7701(n), действовавший до 17 июня 2008 г.

Лица этой категории подпадают под действие раздела 877 после подачи формы 8854. Эти лица должны использовать форму 8854 2018 года и инструкции к форме 8854 (но изменить год в форме, вычеркнув 2018 и указав год фактической подачи ) для целей подачи своих первоначальных и / или ежегодных заявлений об экспатриации в соответствии с разделом 877 в будущем.

Эти лица должны использовать форму 8854 2018 года и инструкции к форме 8854 (но изменить год в форме, вычеркнув 2018 и указав год фактической подачи ) для целей подачи своих первоначальных и / или ежегодных заявлений об экспатриации в соответствии с разделом 877 в будущем.

Лица, уехавшие за границу до 17 июня 2008 г., ранее подавшие форму 8854, но у которых все еще есть требование ежегодной отчетности в 2021 г. в соответствии с разделом 877, также должны использовать форму 8854 2018 г., но изменить год в форме, вычеркнув 2018 и вступление 2021.

Вы должны подать первоначальную форму 8854 (части I и II), если вы отказались от гражданства США в 2021 году или являетесь долгосрочным резидентом (LTR), определение которого приведено ниже, и прекратили свое проживание в 2021 году.

Вы должны подать ежегодную форму 8854 (части I и III), если вы эмигрировали до 2021 года и вы:

Отсрочка по уплате налога,

Иметь предмет приемлемой отсроченной компенсации, или

Являетесь бенефициаром траста, не предоставляющего право.

Экспатриация.

Экспатриация включает акты отказа от гражданства США и прекращения долгосрочного проживания.

Дата отказа от гражданства США.

Считается, что вы отказались от гражданства США (и, следовательно, имеете дату эмиграции) в самую раннюю из следующих дат.

Дата, когда вы отказались от гражданства США перед дипломатическим или консульским должностным лицом Соединенных Штатов (при условии, что добровольный отказ был позднее подтвержден выдачей свидетельства об утрате гражданства).

Дата, когда вы представили в Государственный департамент подписанное заявление о добровольном отказе от права на участие в программе U.S. гражданство, подтверждающее совершение акта экспатриации (при условии, что добровольный отказ был впоследствии подтвержден выдачей свидетельства об утрате гражданства).

Дата выдачи Государственным департаментом свидетельства об утрате гражданства.

Дата, когда суд США аннулировал ваше свидетельство о натурализации.

Определение долгосрочного резидента (LTR).

Вы являетесь LTR, если вы были законным постоянным жителем США по крайней мере в течение 8 из последних 15 налоговых лет, заканчивающихся годом, когда вы перестали считаться законным постоянным жителем.При определении того, соответствуете ли вы 8-летнему требованию, не учитывайте ни один год, в течение которого вы считались резидентом иностранного государства в соответствии с соглашением об избежании двойного налогообложения и не отказывались от налоговых льгот, применимых к резидентам страны.

Законный постоянный житель.

Вы являетесь законным постоянным жителем Соединенных Штатов, если в соответствии с иммиграционным законодательством США вам была предоставлена привилегия постоянного проживания в Соединенных Штатах в качестве иммигранта. Как правило, вы имеете этот статус, если вам была выдана регистрационная карта иностранца, также известная как грин-карта, и ваша грин-карта не была отозвана или признана недействительной в судебном или административном порядке. Однако вы также больше не считаетесь законным постоянным жителем, если вы (1) начали рассматриваться как резидент иностранного государства в соответствии с положениями налогового соглашения, (2) не отказались от преимуществ такого соглашения, и (3) уведомил IRS о начале такого лечения. См. раздел 301.7701(b)-7 Правил для получения информации о соответствующих требованиях к подаче документов.

Однако вы также больше не считаетесь законным постоянным жителем, если вы (1) начали рассматриваться как резидент иностранного государства в соответствии с положениями налогового соглашения, (2) не отказались от преимуществ такого соглашения, и (3) уведомил IRS о начале такого лечения. См. раздел 301.7701(b)-7 Правил для получения информации о соответствующих требованиях к подаче документов.

Дата прекращения долгосрочного проживания.