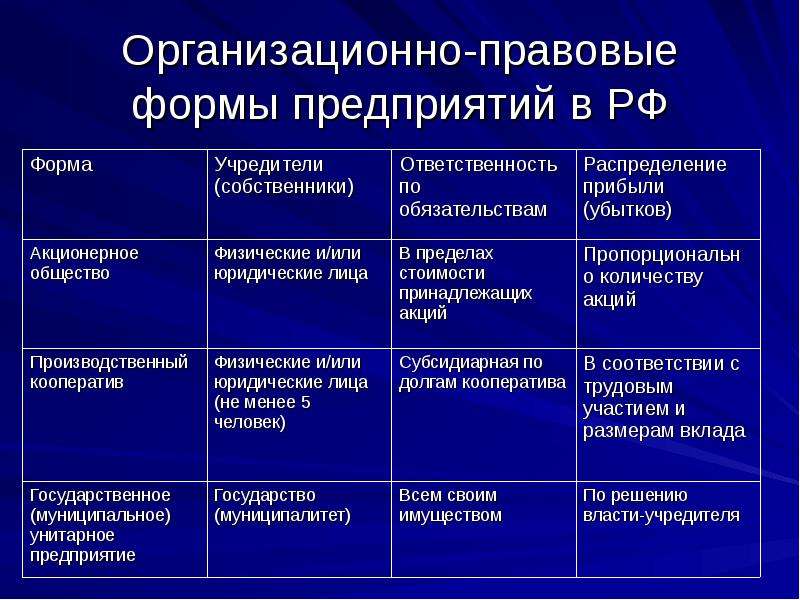

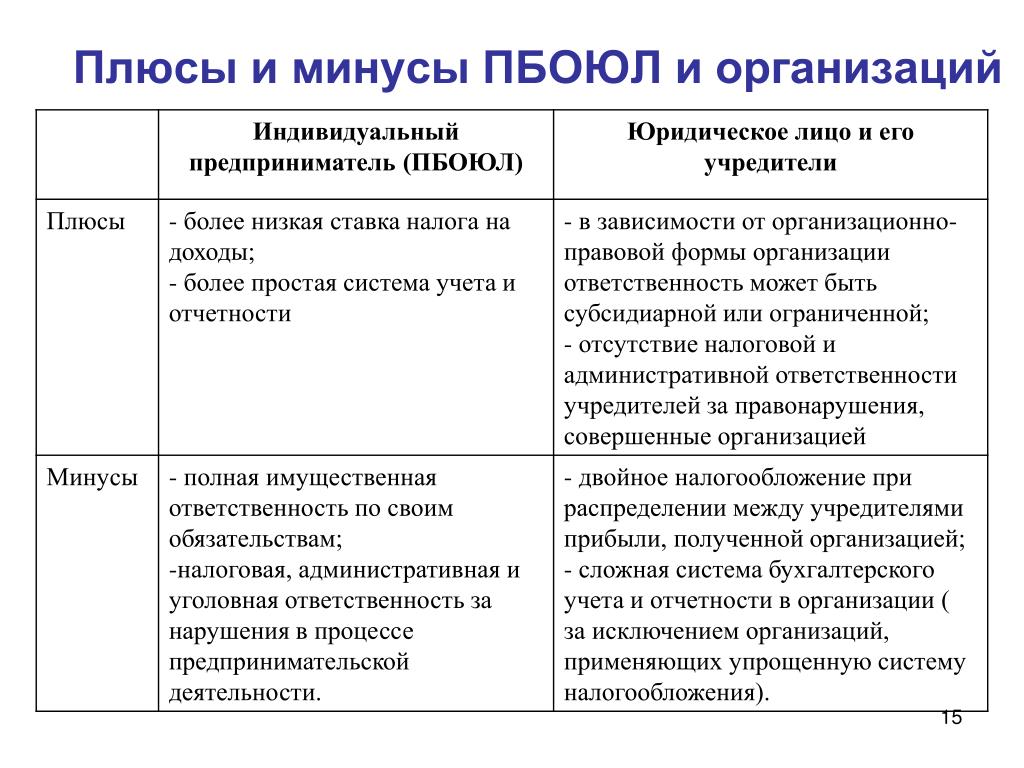

Сводная таблица организационно-правовых форм согласно Гражданскому Кодексу

Гражданский Кодекс РФ содержит перечень организационно-правовых форм коммерческих и некоммерческих юридических лиц.

| Существует разделение ОФП организаций на виды: коммерческие и некоммерческие юридические лица, корпоративные и унитарные. |

Кроме деления на коммерческие и некоммерческие организации есть еще деление на унитарные и корпоративные.

Унитарные – коммерческая организация, не наделенная правом собственности на закреплённое за ней собственником имущество. Имущество является неделимым и не распределяется по вкладам (долям, паям), в т.ч. между работниками предприятия. В унитарных организациях вопросы руководства решает собственник.

Корпоративные – объединенная форма организации юридических или физических лиц, это где коллективно управляют сами граждане, например, товарищество собственников жилья или акционерное общество.

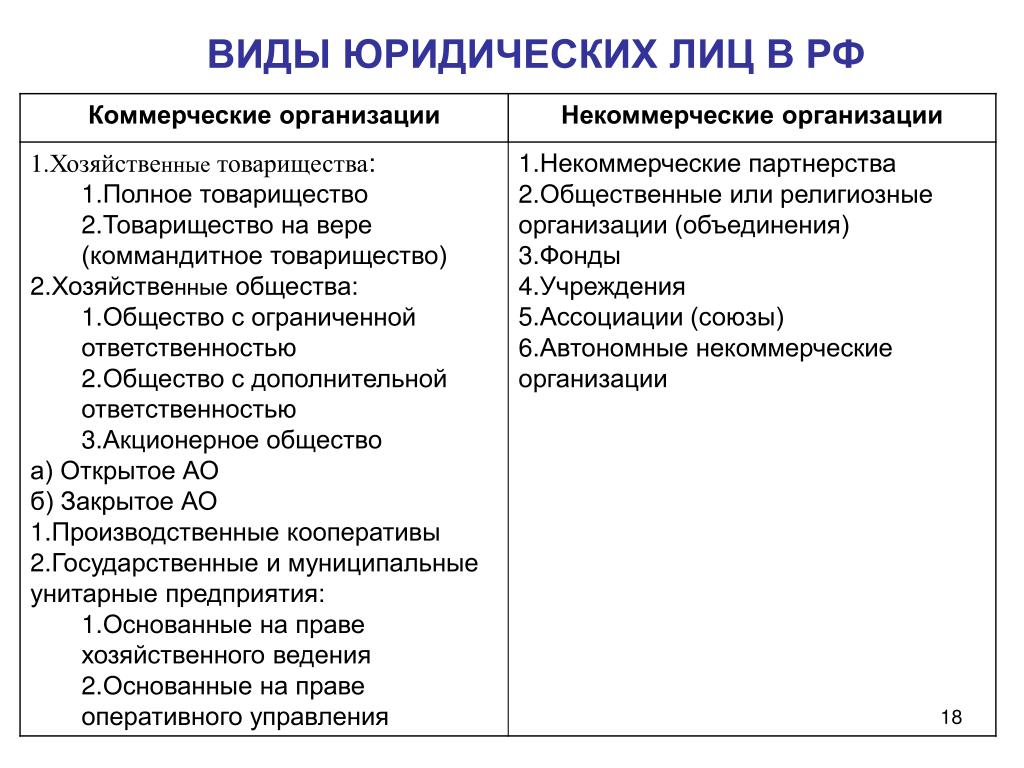

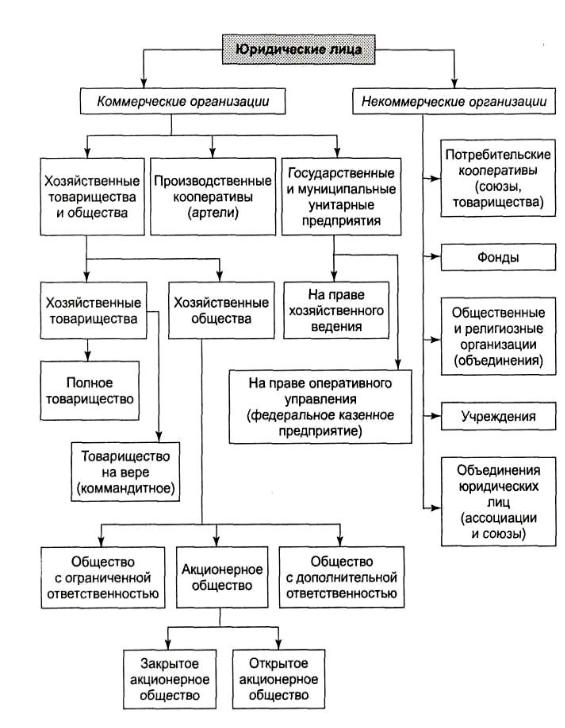

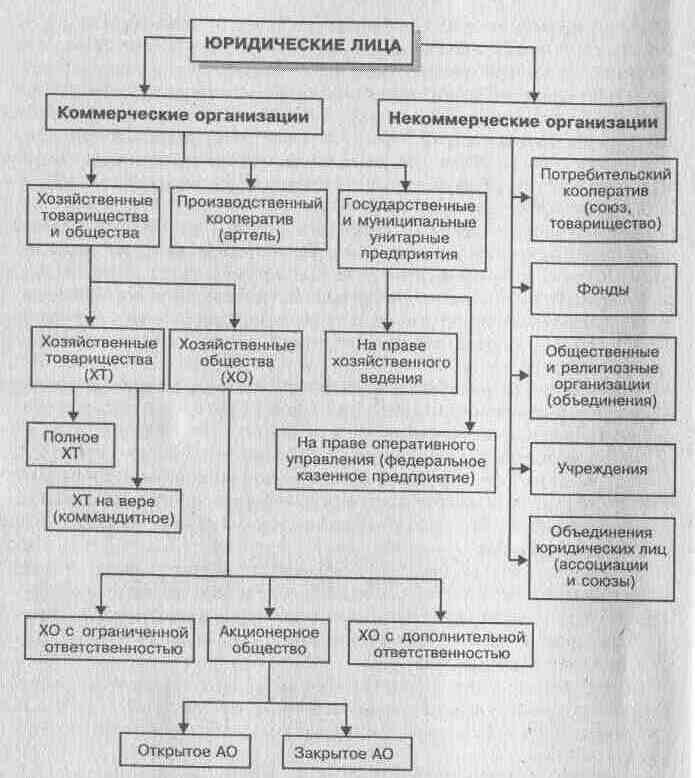

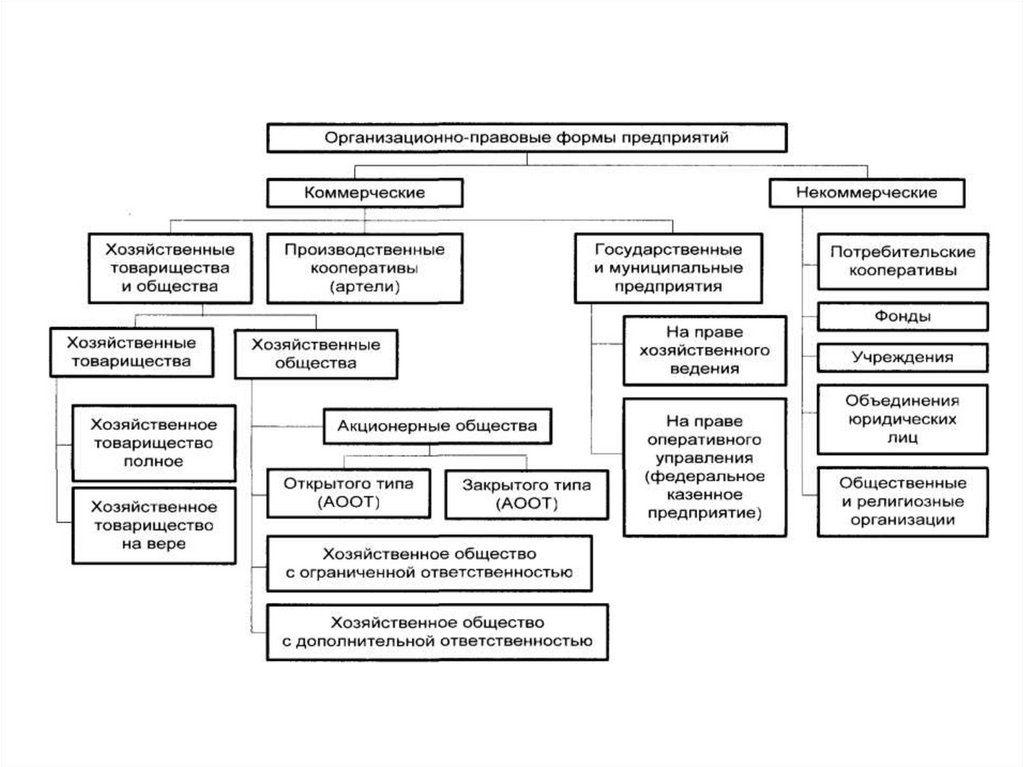

Коммерческие организации

Коммерческие корпоративные организации |

Коммерческие унитарные организации |

|

|

Некоммерческие организации

Некоммерческие корпоративные организации |

Некоммерческие унитарные организации |

|

Коммерческие корпоративные организации

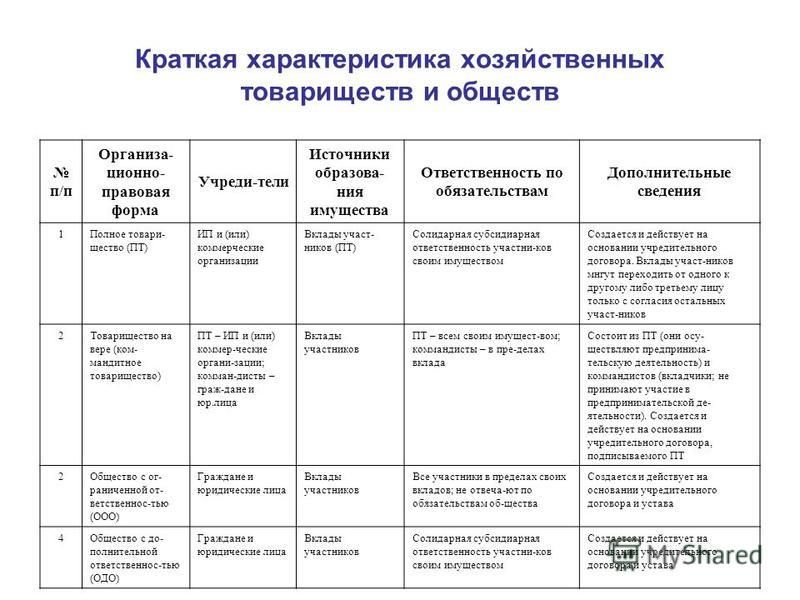

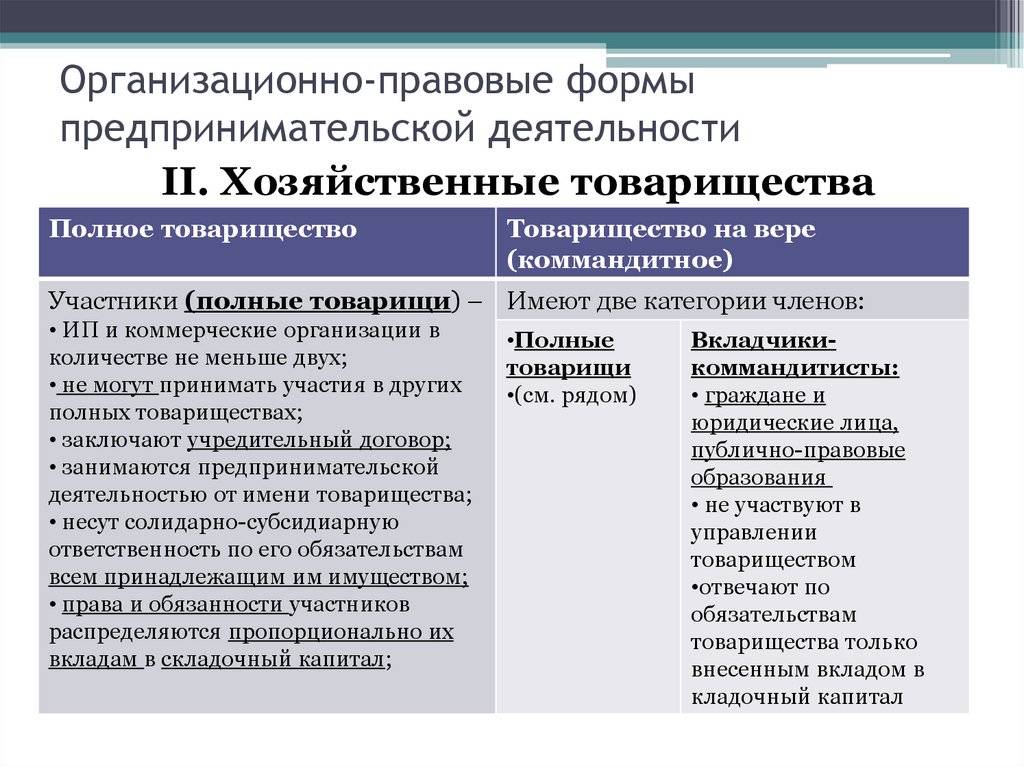

Полное товарищество

Статья 69 ГК РФ: Полным признается товарищество, участники которого (полные товарищи) в соответствии с заключенным между ними договором занимаются предпринимательской деятельностью от имени товарищества и несут ответственность по его обязательствам принадлежащим им имуществом

Товарищество на вере

Статья 82: Товариществом на вере (коммандитным товариществом) признается товарищество, в котором наряду с участниками, осуществляющими от имени товарищества предпринимательскую деятельность и отвечающими по обязательствам товарищества своим имуществом (полными товарищами), имеется один или несколько участников – вкладчиков (коммандитистов), которые несут риск убытков, связанных с деятельностью товарищества, в пределах сумм внесенных ими вкладов и не принимают участия в осуществлении товариществом предпринимательской деятельности

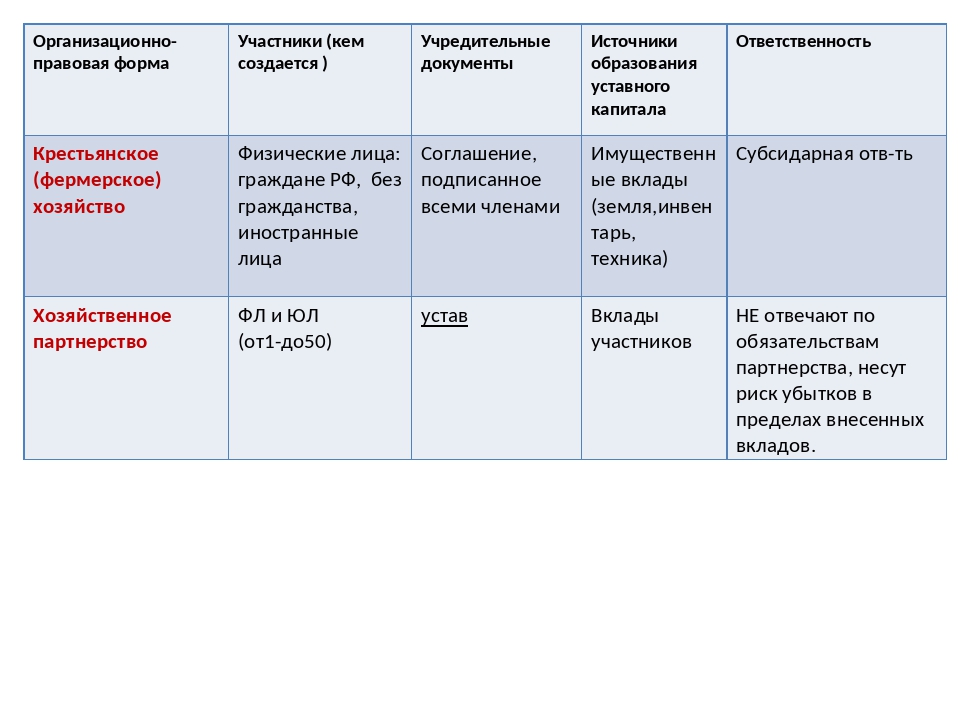

Крестьянское (фермерское) хозяйство

Статья 86. 1 ГК РФ: Крестьянским (фермерским) хозяйством, создаваемым в качестве юридического лица, признается добровольное объединение граждан на основе членства для совместной производственной или иной хозяйственной деятельности в области сельского хозяйства, основанной на их личном участии и объединении членами крестьянского (фермерского) хозяйства имущественных вкладов

1 ГК РФ: Крестьянским (фермерским) хозяйством, создаваемым в качестве юридического лица, признается добровольное объединение граждан на основе членства для совместной производственной или иной хозяйственной деятельности в области сельского хозяйства, основанной на их личном участии и объединении членами крестьянского (фермерского) хозяйства имущественных вкладов

Хозяйственное партнерство

Ст. 2 ФЗ от 03.12.2011 № 380-ФЗ «О хозяйственных партнерствах»: Хозяйственным партнерством (далее – партнерство) признается созданная двумя или более лицами коммерческая организация, в управлении деятельностью которой в соответствии с настоящим Федеральным законом принимают участие участники партнерства, а также иные лица в пределах и в объеме, которые предусмотрены соглашением об управлении партнерством.

Общество с ограниченной ответственностью

Статья 87: Обществом с ограниченной ответственностью признается хозяйственное общество, уставный капитал которого разделен на доли; участники общества с ограниченной ответственностью не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им долей

Акционерное общество

Статья 96 ГК РФ: Акционерным обществом признается хозяйственное общество, уставный капитал которого разделен на определенное число акций; участники акционерного общества (акционеры) не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций

На смену существовавших ранее ЗАО и ОАО пришли новые виды акционерные обществ:

- публичные

- непубличные.

Производственные кооперативы

Статья 106.1: Производственным кооперативом (артелью) признается добровольное объединение граждан на основе членства для совместной производственной или иной хозяйственной деятельности (производство, переработка, сбыт промышленной, сельскохозяйственной и иной продукции, выполнение работ, торговля, бытовое обслуживание, оказание других услуг), основанной на их личном трудовом и ином участии и объединении его членами (участниками) имущественных паевых взносов. Законом и уставом производственного кооператива может быть предусмотрено участие в его деятельности юридических лиц

К категории производственных кооперативов относятся и сбытовые (торговые) потребительские кооперативы.

Коммерческие унитарные организации

Государственные и муниципальные унитарные предприятия

Статья 113:Унитарным предприятием признается коммерческая организация, не наделенная правом собственности на закрепленное за ней собственником имущество. Имущество унитарного предприятия является неделимым и не может быть распределено по вкладам (долям, паям), в том числе между работниками предприятия

Имущество унитарного предприятия является неделимым и не может быть распределено по вкладам (долям, паям), в том числе между работниками предприятия

Законом выделяются две организационно-правовых формы унитарных предприятий:

- государственные унитарные предприятия

- муниципальные унитарные предприятия

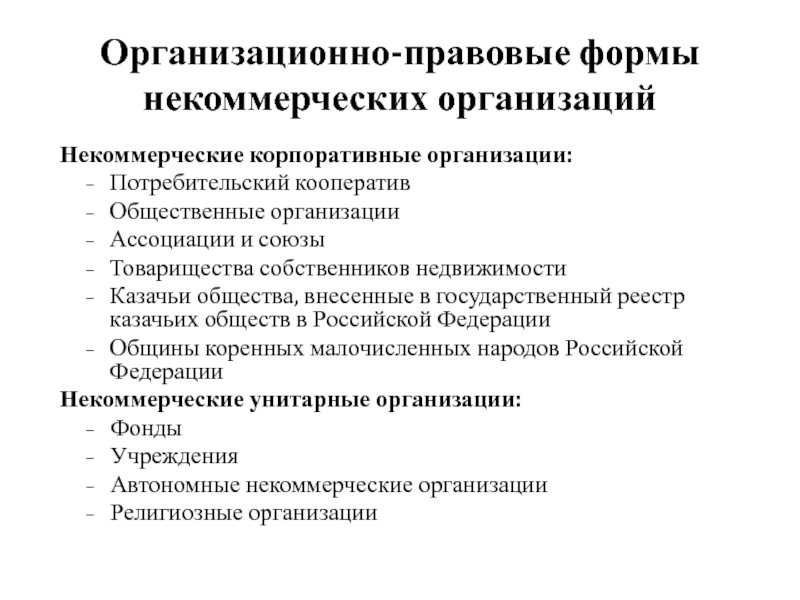

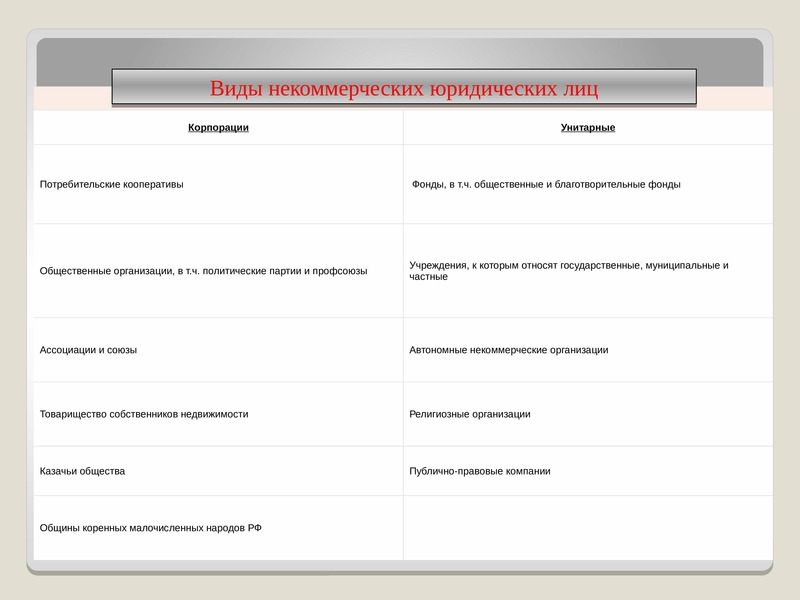

Некоммерческие корпоративные организации

Потребительский кооператив

Статья 123.2: Потребительским кооперативом признается основанное на членстве добровольное объединение граждан или граждан и юридических лиц в целях удовлетворения их материальных и иных потребностей, осуществляемое путем объединения его членами имущественных паевых взносов

К потребительским кооперативам так же относятся:

- потребительские общества,

- жилищные, жилищно-строительные и гаражные кооперативы,

- садоводческие, огороднические и дачные потребительские кооперативы,

- общества взаимного страхования,

- кредитные кооперативы,

- фонды проката,

Общественные организации

Статья 123. 4 ГК РФ: Общественными организациями признаются добровольные объединения граждан, объединившихся в установленном законом порядке на основе общности их интересов для удовлетворения духовных или иных нематериальных потребностей, для представления и защиты общих интересов и достижения иных не противоречащих закону целей

4 ГК РФ: Общественными организациями признаются добровольные объединения граждан, объединившихся в установленном законом порядке на основе общности их интересов для удовлетворения духовных или иных нематериальных потребностей, для представления и защиты общих интересов и достижения иных не противоречащих закону целей

К числу общественных организаций ФЗ-99 относит:

- политические партии,

- созданные в качестве юридических лиц профессиональные союзы (профсоюзные организации),

- общественные движения,

- органы общественной самодеятельности

- территориальные общественные самоуправления

Ассоциации и союзы

Статье 123.8: Ассоциацией (союзом) признается объединение юридических лиц и (или) граждан, основанное на добровольном или в установленных законом случаях на обязательном членстве и созданное для представления и защиты общих, в том числе профессиональных, интересов, для достижения общественно полезных целей, а также иных не противоречащих закону и имеющих некоммерческий характер целей

В числе ассоциаций (союзов):

- некоммерческие партнерства,

- объединения работодателей,

- объединения профессиональных союзов, кооперативов и общественных организаций,

- торгово-промышленные, нотариальные и адвокатские палаты

Товарищества собственников недвижимости

Статья 123. 12: Товариществом собственников недвижимости признается добровольное объединение собственников недвижимого имущества (помещений в здании, в том числе в многоквартирном доме, или в нескольких зданиях, жилых домов, дачных домов, садоводческих, огороднических или дачных земельных участков и т.п.), созданное ими для совместного владения, пользования и в установленных законом пределах распоряжения имуществом (вещами), в силу закона находящимся в их общей собственности или в общем пользовании, а также для достижения иных целей, предусмотренных законами

12: Товариществом собственников недвижимости признается добровольное объединение собственников недвижимого имущества (помещений в здании, в том числе в многоквартирном доме, или в нескольких зданиях, жилых домов, дачных домов, садоводческих, огороднических или дачных земельных участков и т.п.), созданное ими для совместного владения, пользования и в установленных законом пределах распоряжения имуществом (вещами), в силу закона находящимся в их общей собственности или в общем пользовании, а также для достижения иных целей, предусмотренных законами

К товариществам собственников недвижимости относятся:

- товарищества собственников жилья

- садоводческие, огороднические и дачные некоммерческие товарищества

Казачьи общества, внесенные в государственный реестр казачьих обществ в Российской Федерации

Статья 123.15: Казачьими обществами признаются внесенные в государственный реестр казачьих обществ в Российской Федерации объединения граждан, созданные в целях сохранения традиционных образа жизни, хозяйствования и культуры российского казачества, а также в иных целях, предусмотренных Федеральным законом от 5 декабря 2005 года № 154-ФЗ «О государственной службе российского казачества», добровольно принявших на себя в порядке, установленном законом, обязательства по несению государственной или иной службы

Общины коренных малочисленных народов Российской Федерации

Статья 123. 16: Общинами коренных малочисленных народов Российской Федерации признаются добровольные объединения граждан, относящихся к коренным малочисленным народам Российской Федерации и объединившихся по кровнородственному и (или) территориально-соседскому признаку в целях защиты исконной среды обитания, сохранения и развития традиционных образа жизни, хозяйствования, промыслов и культуры

16: Общинами коренных малочисленных народов Российской Федерации признаются добровольные объединения граждан, относящихся к коренным малочисленным народам Российской Федерации и объединившихся по кровнородственному и (или) территориально-соседскому признаку в целях защиты исконной среды обитания, сохранения и развития традиционных образа жизни, хозяйствования, промыслов и культуры

Некоммерческие унитарные организации

Фонды

Статья 123.17 ГК РФ: Фондом признается унитарная некоммерческая организация, не имеющая членства, учрежденная гражданами и (или) юридическими лицами на основе добровольных имущественных взносов и преследующая благотворительные, культурные, образовательные или иные социальные, общественно полезные цели

К фондам относятся, в том числе:

- общественные фонды

- благотворительные фонды

Учреждения

Статья 123. 21: Учреждением признается унитарная некоммерческая организация, созданная собственником для осуществления управленческих, социально-культурных или иных функций некоммерческого характера

21: Учреждением признается унитарная некоммерческая организация, созданная собственником для осуществления управленческих, социально-культурных или иных функций некоммерческого характера

Кодекс выделил 3 вида учреждений:

- Государственные (казенные, бюджетные или автономные), в том числе государственные академии наук

- Муниципальные (казенные, бюджетные или автономные)

- Частные, в том числе общественные учреждения

Автономные некоммерческие организации

Статья 123.24: Автономной некоммерческой организацией признается унитарная некоммерческая организация, не имеющая членства и созданная на основе имущественных взносов граждан и (или) юридических лиц в целях предоставления услуг в сферах образования, здравоохранения, культуры, науки и иных сферах некоммерческой деятельности

Религиозные организации

Статья 123.26: Религиозной организацией признается добровольное объединение постоянно и на законных основаниях проживающих на территории Российской Федерации граждан Российской Федерации или иных лиц, образованное ими в целях совместного исповедания и распространения веры и зарегистрированное в установленном законом порядке в качестве юридического лица (местная религиозная организация), объединение этих организаций (централизованная религиозная организация), а также созданная указанным объединением в соответствии с законом о свободе совести и о религиозных объединениях в целях совместного исповедания и распространения веры организация и (или) созданный указанным объединением руководящий или координирующий орган.

Билет №1

Билет №1.

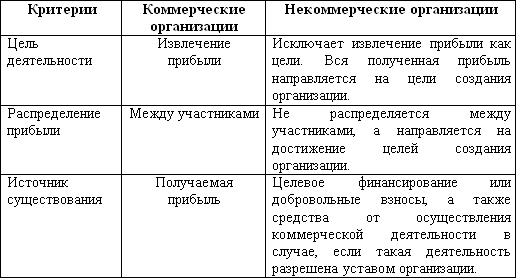

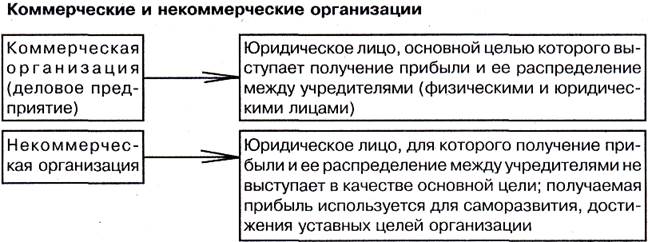

1. Сравнительная характеристика финансов коммерческих и некоммерческих организаций.

Финансы предприятий делятся на финансы коммерческих, некоммерческих организаций и финансы ПБОЮЛ. Основная цель организаций, функционирующих на коммерческой основе, – получение прибыли.

Некоммерческие организации своей целью имеют удовлетворение потребностей общества своей деятельностью. Такие

организации не ставят основной своей целью получение прибыли и ,

соответственно, не распределяют ее между участниками. (исключение –

потребительские кооперативы). Некоммерческие организации создаются для

достижения социальных, благотворительных, культурных, образовательных, научных

целей для охраны здоровья граждан, развития физкультуры и спорта,

удовлетворения духовных и других нематериальных потребностей граждан, для

защиты прав законных интересов граждан и организаций, для разъяснения споров и

конфликтов, оказания юридическрой помощи и в других целях, направленных на

удовлетворение общественных благ. Некоммерческие организации могут оказывать

платные услуги и осуществлять предпринимательскую деятельность, могут выступать

учредителчми коммерческих организаций и т.д., если эти виды деятельности

способствуют достижению целей их создания.

Некоммерческие организации могут оказывать

платные услуги и осуществлять предпринимательскую деятельность, могут выступать

учредителчми коммерческих организаций и т.д., если эти виды деятельности

способствуют достижению целей их создания.

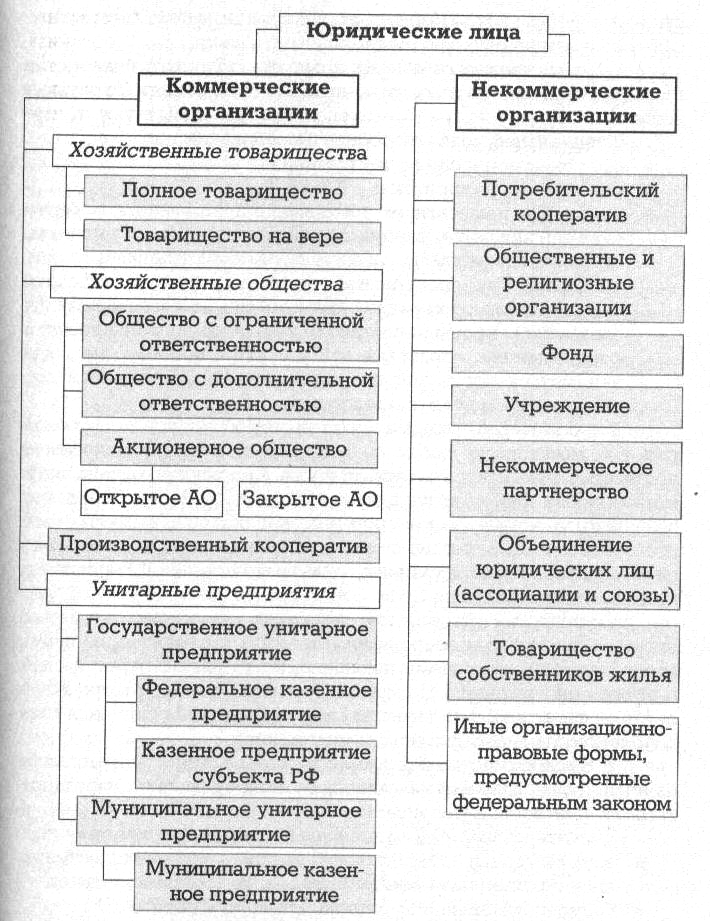

Организационно-правовые формы коммерческих организаций:

· Хозяйственные товарищества (полное и командитное)

· Хозяйственные общества (ООО, ОДО, ОАО, ЗАО)

· Производственные кооперативы

· Государственные и муниципальные унитарные предприятия

Организационно-правовые формы некоммерческих организаций:

· Общественные организации и объединения

· Потребительские кооперативы

· Фонды

· Учреждения

· Некоммерческие партнерства

· Автономные некоммерческие организации

· Союзы и ассоциации

Организационо-правовые формы определяют особенности

формирования и распределения финансовых ресурсов.

Финансовые ресурсы коммерческой организации – денежные доходы, поступления и накопления, которые находятся в распоряжении субъекта хозяйствования и предназначены для выполнения финансовых обязательств и осуществления затрат на расширенное воспроизводство, социальное развитие и экономическое стимулирование работающих.

Финансовые ресурсы некоммерческой организации – это денежные доходы, поступления и накопления некоммерческой организации, котрые используются для осуществления уставной деятельности такой организации.

Первоначально финансовые русурсы коммерческих организаций формируются в момент создания организации, когда при образовании УК организация наделяется ОФ и ОбФ. Источники финансовых ресурсов и требования к УК определяются организационно-правовыми формами организации и видом деятельности.

Основные источники финансовых ресурсов действующих

организаций – выручка от реализации товаров и услуг, выручка от прочей

реализации, внереализационные доходы – это собственные и приравненные к ним

источники. Виды финансовых ресурсов – прибыль и амортизационне отчисления.

Виды финансовых ресурсов – прибыль и амортизационне отчисления.

Наряду с собственными источниками могут привлекаться замные средства – кредиты банков, займы, которые оформляются выпуском долговых ценных бумаг, бюджетные и налоговые кредиты, кредиторская задолженность, начисленная, но не выданная з/п.

Привлеченные средства, приравненные к собственным – средства от дополнительного выпуска и размещения акций, паев при увеличении уставного капитала организации.

Источниками финансовых ресурсов могут быть также бюджетные средства и средства ВБФ, а также страховые возмещения.

По источникам финансирования некоммерческие организации делятся на 3 группы:

1. Организации, которые финансируются из бюджета – оборона, правоохранительная деятельность и управление.

2. Организации, получающие бюджетное финансирование и имеющие право осуществлять предпринимательскую деятельность.

3. Организации,

котрые действуют в основном на принципе самофинансирования и самоокупаемости –

учреждения культуры, здравоохранекния, образования и т. д.

д.

Некоммерческие оранизации могут пользоваться заемными ресурсами, а доходы от оказания платных услуг и доходы от предпринимательской деятельности должны быть ограничены.

Основные виды финансовых ресурсов некоммерческих организаций:

· Доходы от оказания платных услуг

· Доходы от сдачи имущества в аренду

· Доходы от предпринимательской деятельности

· Бюджетные средства

· Безвозмездные перечисления юридических и физических лиц

· Взносы учредителей и членские взносы

Таким образом, главное отличие коммерческих и

некоммерческих организаций в части формирования финансовых ресурсов, это то,

что коммерческим организациям присущ принцип самофинансирования, т.е. большая

часть источников финансовых ресурсов – доходы от предпринимательской

деятельности, а основной источник финансовых ресурсов – прибыль. Большинство же

некоммерческих организаций функционируют на принципе бюджетного финансирования,

в то время как доходы от предпринимательской деятельности и оказания платных

услуг ограничены.

Большинство же

некоммерческих организаций функционируют на принципе бюджетного финансирования,

в то время как доходы от предпринимательской деятельности и оказания платных

услуг ограничены.

Направления использования финансовых ресурсов коммерческих организаций:

Þ Платежи в бюджет и ВБФ

Þ Уплата % за пользование кредитами, займами и ссудами

Þ Страховые платежи

Þ Инвестирование собственных средств в капитальные затраты на расширение и техническое обновление производства

Þ Финансирование НИОКР

Þ Выплаты %, дивидендов и т.д.

Þ Социальное развитие путем создания фондов материального поощрения

Þ Инвестирование финансовых ресурсов в ценные бумаги и другие активы на финансовом рынке

Þ Использование финансовых ресурсов на благотворительные цели

Финансовые ресурсы некоммерческих организаций используются для реализации основной цели их создания:

Þ Расходы по эксплуатации помещений

Þ Выплаты арендной платы, з/п

Þ Платежи в бюджет и ВБФ

Таким образом, использование финансовых ресурсов

коммерческих организаций более многообразно, чем коммерческих организаций. И

коммерческие, и некоммерческие организации платят налоги, но коммерческие

организации имеют ряд льгот.

И

коммерческие, и некоммерческие организации платят налоги, но коммерческие

организации имеют ряд льгот.

Полученные доходы (прибыль) коммерческие организации распределяют между участниками. Для коммерческих организацй прибыль – главный финансовый показатель деятельности. Некоммерческие организации не распределяют прибыль между участниками, за исключением потребительских кооперативов. Имущество также не распределяется между членами, кроме некоммерческих артнерств.

Важным отличием коммерческих и некоммерческих

организаций является то, что в коммерческих организациях создается

амортизационный фонд как источник простого воспроизводства. Он создается из

амортизационных отчислений, которые являются материальным выражением износа ОФ коммерческих

организаций, таким образом происходит процесс перенесения стоимости постепенно

изнашивающихся ОФ на стоимость произведенной продукции. Для некоммерческих

организаций не предусмотрено начисление амортизации по ОФ. Исключение

составляют лишь имущество, которое используется для предпринимательской

деятельности, разрешенной для данной некоммерческой организации.

Необходимость финансового планирования коммерческой организации вызвана прежде всего внутренней потребностью для эффективного управления финансовыми ресурсами и для внешних потребностей – привлечения инвесторов, кредиторов. Финансовое плпнирование коммерческой организации осуществляется в целях контроля за расходованием бюджетных средств.

Главный финансоый план коммерческой организации – баланс доходов и расходов, где показываются доходы и поступления средств, расходы и отчисления средств, кредитные взаимоотношения с банковскими учреждениями, взаимоотношения с ВБФ и бюджетом.

Некоммерческие организации составляют смету –

основной вид финансового плана; свод доходов и расходов учреждения и документ

внутрифирменного планирования затрат. Смета может отражать источники доходов и

баланс доходов и расходов. Особенности финансового плана некоммерческих

организаций: расходы разделяются по группам в соответствии с бюджетной

классификацией и указываются объемы бюджетных и внебюджетных средств по статьям

расходов.

2. Бюджет союзного государства России и Беларуси.

7 января 1998 г. был утвержден первый бюджет Союза Белоруси и России на 1998 г.

В договоре о создании Союзного государства в части бюджета определено:

Þ Бюджет Союзного государства призван обеспечить финансирование программ и проектов Союза, его функционирование.

Þ Бюджет формируется за счет ежегодных согласованных отчислений государств-участниц (35% – из национального бюджета Белоруси, 65% – из национального бюджете России)

Þ Государства-участницы сами несут расходы, связанные осуществлением мероприятий, не предусмотренных бюджетом

Þ Бюджет не может иметь дефицит

Þ Исполнение бюджета до создания казначейства союзного государства осуществляют казначейства государств-участников в части, касающейся своей территории

Þ Проект бюджета вносится в Парламент Советом миниситров Союзного государства

Þ

Бюджет после одобрения Парламентом утверждается Высшим

государственным советом.

Порядок формирования и исполнения бюджета Союзного государства:

1. На первом этапе деятельности Союза России и Беларуси доходная часть бюджета формируется за счет фксированных долей отчислений государств-участников. Исполнение бюджета осуществляется национальными казначействами каждого государства в части, касающейся своей территории.

2. На втором этапе обеспечивается переход к единым условиям экономического развития и функционирования Союзного государства, принятие нормативно-правовых актов в области бюджетной и налоговой политика Союза, разграничения бюджетных полномочий в Союзе, юрисдикции, функций и прав союзных и национальных органов, бюджетной и экономической классификации доходов и расходов бюджета.

Бюджет союза осуществляет 2 функции:

1. это инструмент формирования и распределения финансовых потоков, направляемых на решение задач, определенных Уставом Союза России и Беларуси

2. это

один из индикаторов степени интеграции государств-участников Союза.

Характерен устойчивый рост объема бюджета с 1998 г. Большая часть средств бюджета идет на реализацию 36 совместных программ, а расходы на обеспечение безопасности Союза резко снижаются. Доля средств, направляемых на развитие производственной сферы, увеличивается.

Проблемами бюджета остаются непропорциональное распределение расходов по территории и неиполнение в полной мере обязательств по финансированию бюджета то Россией, то Беларусью.

3. Финансы – это экономическая категория, представляющая собой экономические отношения по поводу распределения стоимости общественного продукта и части стоимости национального богатства путем формирования и использования финансовых ресурсов на цели расширенного воспроизводства и удовлетворения социальных потребностей.

Финансовый механизм – совокупность способов организации финансовых отношений, применяемых обществом в целях обеспечения благопрятных условий социально-экономического развития.

Финансовый план – это

особая форма плана, показатели которого имеют денежное выражение и обосновывают

движение финансовых ресурсов на определенный период.

Сравнение коммерческих и некоммерческих организаций. Отличие коммерческих организаций от некоммерческих. Различия между коммерческими и некоммерческими организациями

Если посмотреть на гражданский кодекс Российской Федерации, то можно увидеть, что все юрлица делятся на коммерческие и некоммерческие. Причём по подсчётам вторых в семь раз меньше, чем первых.

Общие черты

- И те и другие могут исполнять на рынке роли продавцов, покупателей, поставщиков или потребителей. То есть и те и другие могут вести деятельность в рыночных нишах.

- Оба варианта подходят, чтобы получать прибыль, заниматься инвестированием, управлением собственными финансовыми средствами.

- И в том, и в другом случае компании должны, чтобы оставаться на плаву получать больше средств, чем тратят.

- Бухгалтерский учёт – обязательное действие как для коммерческих, так и для некоммерческих фирм.

- После перечисления общих черт хочется спросить, а в чём собственно разница, раз всё настолько одинаково.

Однако есть существенные различия, которые нужно понимать.

Однако есть существенные различия, которые нужно понимать.

Различия между коммерческими и некоммерческими организациями

- Цель деятельности. У некоммерческих организаций нет основной цели, характерной для иных фирм – получение прибыли. Цели у неё другие, нематериального характера. Так, некоммерческая компания будет действовать согласно своему уставу, в котором прописана работа по оказанию услуг без извлечения прибыли.

- Прибыль. Прибыль, которую получает в ходе предпринимательской деятельности коммерческая организация потом пойдёт на развития процессов её деятельности и частично будет распределяться между работниками и участниками. В противовес этому, в некоммерческой фирме понятие прибыли не используется. Там есть целевые финансы, которые идут на покрытие расходов и конкретную работу. Естественно, между участниками предприятия они не распределяются.

- Услуги и товары. Для коммерсантов производство или перепродажа происходит по индивидуальному направлению, то есть фирма делает это для себя.

У некоммерческих компаний направление – это общественные блага и нужды социального характера.

У некоммерческих компаний направление – это общественные блага и нужды социального характера. - Аудитория. Для любой предпринимательской деятельности – конечный потребитель. Тот, кто купит товара или услугу. В случае некоммерческой компании – клиенты и участники фирмы.

- Штат. С одной стороны сотрудники, нанятые по трудовому договору с определённым уровнем оплаты за труд. С другой стороны все те же самые, но также и добровольцы-волонтёры.

- Откуда средства. В предпринимательской сфере всё решает коммерческая деятельность, которая приносит прибыль. В некоммерческом варианте помогают инвесторы, различные социальные фонды, само государство. Также средства могут поступать из взносов участников, от сдачи в аренду, процентов и так далее.

- Форма деятельности. Для предпринимателей – ООО, АО, ПАО, МУП, ГУП, товарищества и кооперативы – всё, как предписывает Гражданского Кодекса РФ. Что касается некоммерческих организаций, то это в основном благотворительные фирмы, фонды, религиозные учреждения и так далее.

- У коммерсантов есть права и обязанности , определённые кодексами Российской Федерации. У некоммерческих компаний правоспобность ограничена. То, что будет прописано в уставе подобного организации и будет определением прав и обязанностей. Естественно, они не должны противоречить действующему законодательству и конкретно тем актам, которые регламентируют создание подобных фирм.

- Где проходит регистрация. С одной стороны – Федеральная Налоговая Служба. С другой – Министерство Юстиций.

Итог

Это только часть из возможных отличий между коммерческими и некоммерческими фирмами. НКО в России хоть и меньше в семь раз, чем иных фирм, но это направление быстро развивается. Хотя определённо можно говорить о том, что создавать, управлять и развивать некоммерческую структуру в разы сложнее.

Предыдущие исследования, посвященные выявлению различий между некоммерческими, коммерческими и государственными организациями, не фокусируются на приверженности общих сотрудников. В частности, организационные обязательства не были рассмотрены в трех секторах. В целом, исследования организационной приверженности сосредоточены на едином рабочем месте, подчеркивая различия между категориями сотрудников. Эта работа уникальна тем, что она затрагивает вопрос исследования: являются ли сотрудники одного сектора более приверженными их соответствующим организациям, чем работники другого сектора?

В частности, организационные обязательства не были рассмотрены в трех секторах. В целом, исследования организационной приверженности сосредоточены на едином рабочем месте, подчеркивая различия между категориями сотрудников. Эта работа уникальна тем, что она затрагивает вопрос исследования: являются ли сотрудники одного сектора более приверженными их соответствующим организациям, чем работники другого сектора?

Гражданский кодекс РФ делит юридические лица на две группы: коммерческие и некоммерческие организации [ ст. 50]. Доля коммерческих организаций значительно превалирует: на одну некоммерческую организацию приходится приблизительно семь коммерческих организаций.

Прежде чем выявить отличия, необходимо найти общее между этими видами организаций: 1. Как коммерческие, так и некоммерческие организации работают в рыночной среде, то есть осуществляют деятельность как продавцы и как покупатели товаров и услуг. 2. Денежные средства представляются в равной степени центральным ресурсом. 3. Организации обоих секторов экономики должны зарабатывать средства, управлять ими, их инвестировать и тратить. 4. Организации третьего сектора также как и коммерческие организации должны покрывать текущие расходы поступлениями, планировать это на долгосрочную перспективу и находиться как минимум на уровне безубыточности. 5. Ведение бухгалтерского учета является обязательным для всех юридических лиц.

3. Организации обоих секторов экономики должны зарабатывать средства, управлять ими, их инвестировать и тратить. 4. Организации третьего сектора также как и коммерческие организации должны покрывать текущие расходы поступлениями, планировать это на долгосрочную перспективу и находиться как минимум на уровне безубыточности. 5. Ведение бухгалтерского учета является обязательным для всех юридических лиц.

В статье представлена литература о различиях между секторами и организационных обязательствах. Следующее исследование включает в себя исследование обязательств сотрудников в некоммерческих, некоммерческих и общественных условиях рабочего места. Сравнение трех секторов.

Несмотря на то, что в литературе сравнивается поведение сотрудников по секторам, многое было написано о других, более широких различиях между некоммерческими, некоммерческими и государственными секторами. Сравнения между секторами включают различия в стратегической и другой практике управления, подходы к определению цели и оценке, методы измерения эффективности, маркетинг и конкурентную практику, а также обязанности, деятельность и представительство в советах директоров. В немногих исследованиях, которые изучали индивидуальные различия между секторами, основное внимание уделялось различиям между рабочими на общественных и частных коммерческих предприятиях и не включало некоммерческий сектор.

В немногих исследованиях, которые изучали индивидуальные различия между секторами, основное внимание уделялось различиям между рабочими на общественных и частных коммерческих предприятиях и не включало некоммерческий сектор.

Отличия: 1. Главная цель деятельности Коммерческие организации: максимизация стоимости компании и благосостояния собственников. Некоммерческие организации осуществляют деятельность для достижения целей, прописанных в Уставе организации, к которым относится оказание работ и услуг для членов организации и третьих лиц. 2. Направленность деятельности Целью деятельности коммерческих организаций является извлечение прибыли, в то время как деятельность некоммерческих организаций направлена на достижение нематериальных целей 3. Распределение чистой прибыли В коммерческих организациях вся полученная прибыль делится между участниками, а также идет на развитие компании. В организациях третьего сектора вся прибыль направляется на достижение уставных целей.

Были предложены три концептуальные рамки в качестве средства сравнения организаций государственного и частного секторов. Это общие, основные и размерные рамки. Общий подход предполагает, что между государственными и частными организациями практически нет различий в отношении организационных ценностей и функций и ценностей управления. Основной подход предполагает, что, хотя существуют некоторые основные сходства, между секторами существуют фундаментальные различия. В основной структуре подчеркиваются индивидуальные различия сотрудников, хотя важно отметить, что большая часть этой работы была сосредоточена на государственных менеджерах, а не на персонале.

Это общие, основные и размерные рамки. Общий подход предполагает, что между государственными и частными организациями практически нет различий в отношении организационных ценностей и функций и ценностей управления. Основной подход предполагает, что, хотя существуют некоторые основные сходства, между секторами существуют фундаментальные различия. В основной структуре подчеркиваются индивидуальные различия сотрудников, хотя важно отметить, что большая часть этой работы была сосредоточена на государственных менеджерах, а не на персонале.

4. Производимый товар и оказание услуг Коммерческие организации производят частный, пользующийся спросом индивидуальный товар. Деятельность некоммерческих организаций направлена на предоставление общественных благ. 5. Целевая группа Целевой группой в организациях второго сектора экономики является конечный потребитель продукции; в организациях третьего сектора члены организации и клиенты. 6. Сотрудники организации В коммерческих организациях работу осуществляют штатные нанятые сотрудники, исполнители по договорам гражданско – правового характера, практиканты. В некоммерческих организациях задействованы те же исполнители, что и в коммерческом секторе, а также к ним добавляются добровольцы (волонтеры), члены организации и Правления.

В некоммерческих организациях задействованы те же исполнители, что и в коммерческом секторе, а также к ним добавляются добровольцы (волонтеры), члены организации и Правления.

Различия между коммерческими и некоммерческими организациями

Типичный подход фокусируется на «публичности» организаций по континууму «более публичного» и менее общественного, и предполагает, что уровень управленческого внимания к организации как государственного объекта влияет на нее различными способами. Литература, в которой рассматриваются сотрудники некоммерческих организаций, ограничена по сравнению с отношениями и поведением сотрудников в фирмах, работающих в некоммерческих организациях.

Обосновываются организационные обязательства среди работников некоммерческого сектора. Подавляющее большинство исследований, проведенных на тему организационной приверженности, изучало отношение и поведение сотрудников рабочих мест в некоммерческих секторах. Тем не менее, одна из основных работ по организационному обязательству сосредоточена на работниках здравоохранения в некоммерческой организации. Еще два последних исследования, посвященных организационным обязательствам в некоммерческом и государственном секторах, были сосредоточены на служащих государственных служб и работников психиатрических служб.

Еще два последних исследования, посвященных организационным обязательствам в некоммерческом и государственном секторах, были сосредоточены на служащих государственных служб и работников психиатрических служб.

7. Источники финансирования В коммерческих организациях это заработанная прибыль, а также долевое участие в капитале других организаций. В некоммерческих организациях источники поступлений делятся на внешние (государство, фонды, бизнес, граждане) и внутренние (членские взносы, доход от сдачи собственности в аренду, доходы от вкладов, операции с ценными бумагами, доход от предпринимательской деятельности для достижения уставных целей). 8. Управление организацией Для принятия решений в коммерческом секторе особое внимание обращают на поведение клиентов и конкурентов, а также поведение на рынке. Некоммерческие организации ориентированы на общественные потребности и государственное нормирование. Рыночное управление часто не существует или вторично. Члены управляют организацией демократично.

Возникновение юридических организаций

Исследования по теме организационных обязательств были структурированы, чтобы описать конструкцию организационных обязательств одним из нескольких способов. Организационное обязательство связано с влиянием многих организационных и поведенческих результатов. Чаще всего организационные обязательства использовались для прогнозирования поведения по уходу, связанного с присутствием на рабочем месте. Этот вывод подтверждает результаты нескольких других исследований об уходе и организационных обязательствах.

9. Контроль успеха В коммерческом секторе разработано достаточно много показателей для измерения эффективности деятельности. Преобладают определенные рынком величины: прибыль, выручка, оборот, ROI (рентабельность инвестиций, доход на вложенный капитал). В некоммерческом секторе нет индикатора для оценки общей эффективности, проблематичная унификация целей и измерение полезности. В настоящее время показатели измерения успеха деятельности некоммерческих организаций ещё широко не развиты. 10. Организационно – правовые формы В статье 50 ГК РФ приведены организационно – правовые формы для обоих секторов экономики. Для коммерческих организаций этот перечень является закрытым: ОАО, ЗАО, ООО, Полное товарищество, коммандитное товарищество, производственный кооператив, ГУП, МУП. Для некоммерческих организаций открытым: потребительский кооператив, общественная и религиозная организация, учреждение, благотворительный фонд и иные фонды, а также другие формы, предусмотренные законом. По сути, к некоммерческим организациям относятся все юридические лица, которые не являются коммерческими. В настоящее время существует более 20 организационно – правовых форм некоммерческих организаций.

10. Организационно – правовые формы В статье 50 ГК РФ приведены организационно – правовые формы для обоих секторов экономики. Для коммерческих организаций этот перечень является закрытым: ОАО, ЗАО, ООО, Полное товарищество, коммандитное товарищество, производственный кооператив, ГУП, МУП. Для некоммерческих организаций открытым: потребительский кооператив, общественная и религиозная организация, учреждение, благотворительный фонд и иные фонды, а также другие формы, предусмотренные законом. По сути, к некоммерческим организациям относятся все юридические лица, которые не являются коммерческими. В настоящее время существует более 20 организационно – правовых форм некоммерческих организаций.

На основе этой работы можно сделать вывод, что человек, который привержен организации, с большей вероятностью останется на работе. Из-за отрицательной взаимосвязи между организационной приверженностью и наблюдаемым поведением в отношении вывода, работники с более низким уровнем приверженности, как ожидается, будут работать меньше часов, в среднем, чем их более преданные коллеги в данной организации.

О’Рейли и Чатман заметили, что организационно совершенные люди с большей вероятностью демонстрируют поведение, характерное для организации. Например, менеджер отдела медицинских записей может задержаться в офисе по любому количеству связанных с работой или не связанных с работой причин. Точно так же присутствие менеджера может быть мотивирующим фактором для других сотрудников.

11. Правоспособность Коммерческие организации обладают общей, или универсальной правоспособностью, т. е. они имеют гражданские права и выполняют гражданские обязанности, необходимые для осуществления любых видов деятельности, не запрещенных законом. Некоммерческие организации обладают специальной (ограниченной) правоспособностью, т. е. они могут иметь только те гражданские права и обязанности, которые предусмотрены в ее учредительных документах и соответствуют целям ее деятельности. 12. Регистрирующий орган Регистрирующим органом для коммерческих организаций является Федеральная налоговая служба, для некоммерческих организаций Министерство юстиции.

При определении поведения, связанного с высоким уровнем организационной приверженности, возможно, наиболее важная категория включает в себя те виды поведения, которые связаны с или демонстрируют готовность человека прилагать значительные усилия от имени организации. Эта готовность может проявляться в таких действиях с соблюдением обязательств, поскольку они работают больше часов, чем организация формально требует или иногда не связана с соответствующей работой. Если кто-то привержен организации, и есть работа, которая должна быть выполнена, можно было бы остановиться, чтобы закончить эту работу.

Некоммерческие организации. Основные виды и характеристики

Информация для НКО

Октябрь 2, 2012

На сегодняшний день все юридические лица делятся на две основные группы: коммерческие и некоммерческие организации, и в основе этого деления лежит главная цель их создания. В первом случае – в отношении коммерческих организаций, главной целью создания юридического лица является стабильное извлечение прибыли с её последующим распределением между участниками. Основные организационно-правовые формы коммерческих организаций – это ООО (Общество с ограниченной ответственностью) и акционерные общества (ЗАО и ОАО), и ведение бизнеса, как правило, осуществляется сегодня в одной из названных форм.

В первом случае – в отношении коммерческих организаций, главной целью создания юридического лица является стабильное извлечение прибыли с её последующим распределением между участниками. Основные организационно-правовые формы коммерческих организаций – это ООО (Общество с ограниченной ответственностью) и акционерные общества (ЗАО и ОАО), и ведение бизнеса, как правило, осуществляется сегодня в одной из названных форм.

Некоммерческие же организации создаются совсем для других целей (мы рассмотрим их более подробно при разборе различных организационно-правовых форм), и, прежде всего, не имеют своей целью извлечение и дальнейшее распределение полученной прибыли между участниками. Ведение некоммерческими организациями предпринимательской деятельности, по Закону, возможно в том случае, если эта деятельность отвечает целям создания организации и направлена на достижение этих целей.

Сегодня регистрация некоммерческих организаций является одной из наиболее длительных и сложных регистрационных процедур. Из-за наличия большого количества организационно-правовых форм нередко возникают сложности с разработкой учредительных документов и с самим процессом регистрации, ведь многие до конца не понимают, в какой именно форме они хотели бы учредить организацию.

Из-за наличия большого количества организационно-правовых форм нередко возникают сложности с разработкой учредительных документов и с самим процессом регистрации, ведь многие до конца не понимают, в какой именно форме они хотели бы учредить организацию.

Подробно рассмотреть в одной статье каждую организационно-правовую форму некоммерческих организаций было бы достаточно проблематично, но мы постараемся рассказать об основных и самых распространённых видах некоммерческих организаций хотя бы в общих чертах.

Начнем с автономных некоммерческих организаций, которые на сегодняшний день являются одной из самых распространенных форм некоммерческих организаций. Это организации, которые учреждаются без членства гражданами и/или юридическими лицами с целью оказания услуг в различных областях: образование, здравоохранение, наука, культура и т.д.

Учредители автономных некоммерческих организаций контролируют их деятельность в соответствии с порядком, закрепленном в учредительных документах. Форму и порядок формирования коллегиального органа управления учредители организаций определяют самостоятельно.

Форму и порядок формирования коллегиального органа управления учредители организаций определяют самостоятельно.

Далее рассмотрим некоммерческие организации, созданные в форме некоммерческих партнерств. Данные организации создаются на основе членства и учреждаются физическими и/или юридическими лицами с целью содействия членам организации в осуществлении деятельности, направленной на достижении различных культурных, социальных, образовательных, научных и прочих целей.

Некоммерческие партнерства существуют за счет членских взносов и также могут осуществлять предпринимательскую деятельность, направленную на достижение поставленных целей без дальнейшего распределения прибыли между учредителями.

Следующим популярным видом некоммерческих организаций являются фонды. Это организации, не имеющие членства, которые учреждаются физическими и/или юридическими лицами. Учреждение осуществляется за счет добровольных имущественных взносов.

Что касается целей создания фондов, то они могут быть самые разные: благотворительные, культурные, образовательные и т. п.

п.

Поскольку структура фондов не предусматривает членства участников (следовательно, отсутствуют членские взносы), а деятельность данных некоммерческих организаций подразумевает существенные материальные затраты, фонды имеют право участвовать в предпринимательской деятельности (непосредственно, или посредством создаваемых хозяйственных обществ).

Важной особенностью является тот факт, что фонды обязаны ежегодно публиковать отчеты об использованном имуществе.

Теперь рассмотрим некоммерческие организации, созданные в форме учреждений.

Это организации, создаваемые собственником для осуществления некоммерческих услуг. Финансирование (полное или частичное) осуществляется за счет собственника.

Учредительным документом данной некоммерческой организации является устав, который утверждается собственником/ами.

Широкой популярностью сегодня пользуются негосударственные образовательные учреждения (НОУ), создаваемые для ведения преподавательской деятельности.

Далее нам хотелось бы рассмотреть ассоциации и союзы, подразумевающие объединение юридических лиц.

Данные объединения создаются коммерческими и некоммерческими организациями для координации их предпринимательской деятельности, а также с целью защиты общих имущественных интересов. Отметим, что участники ассоциаций (союзов) сохраняют за собой права юридических лиц. Важно заметить, что одновременное участие в объединении некоммерческих и коммерческих лиц законом запрещено.

Также необходимо заметить, что ассоциации (союзы) не несут ответственности по обязательствам своих участников, в то время как сами участники отвечают по их обязательствам (несут ответственность своим имуществом). Пределы ответственности закрепляются учредительными документами объединений.

В финале хотелось бы рассказать об общественных и религиозных объединениях.

Начнем с общественных объединений. Это добровольные и самоуправляемые некоммерческие организации, которые создаются по личной инициативе граждан. Объединение происходит на основе общности интересов, и общие цели таких объединений закрепляются в уставе.

Объединение происходит на основе общности интересов, и общие цели таких объединений закрепляются в уставе.

Порядок создания, ведения, а также ликвидации общественных объединений регулируется ФЗ об ОО и НКО, ГК и другими законами.

Общественные объединения могут быть разных видов, и закон устанавливает следующие:

общественная организация

общественное движение,

общественный фонд,

общественное учреждение

политическая партия и др.

Помимо этого существует классификация общественных объединений по территориальному признаку: общероссийские, межрегиональные, региональные, местные.

Далее рассмотрим религиозные объединения. Целью создания данных некоммерческих организаций является совместное исповедание, а также распространение определенной веры. Соответственно, религиозные организации отличаются в первую очередь по вероисповеданию.

Создавать религиозные объединения можно в двух формах: религиозная группа и религиозная организация. Основное отличие одной от другой заключается в том, что в первом случае не предусмотрено государственной регистрации и приобретения правоспособности для такой организации, во втором же случае необходима регистрация в качестве юридического лица.

Основное отличие одной от другой заключается в том, что в первом случае не предусмотрено государственной регистрации и приобретения правоспособности для такой организации, во втором же случае необходима регистрация в качестве юридического лица.

Некоммерческие организации признаются созданными с момента завершения процедуры государственной регистрации и учреждаются без ограничений по срокам деятельности (в том случае, если срок не оговорен в учредительных документах).

После того, как мы разобрались с основными организационно-правовыми формами некоммерческих организаций, можно приступать к изучению процедуры их регистрации.

Некоммерческие и некоммерческие организации

Разница между некоммерческими и некоммерческими организациями

Некоммерческая организация – это отдельное юридическое лицо, которое может принимать пожертвования и не обязано платить подоходный налог, поскольку оно создано для благотворительных целей, в то время как некоммерческая организация осуществляет деятельность, получает прибыль, но не может ни распределять эту прибыль, ни они принимают любые пожертвования, поскольку они не являются отдельной организацией и не освобождены от налогов, а имеют определенные цели.

Часто предполагается, что некоммерческие и некоммерческие организации не получают прибыли от своей коммерческой деятельности. Это заблуждение, эти организации получают прибыль, как и любые коммерческие организации, единственная разница заключается в том, как эта прибыль используется. Основным аспектом, отличающим эти организации, является цель их существования.

Они работают не только для получения прибыли, их приоритетом является прежде всего служение обществу

Что такое некоммерческая организация?

Некоммерческие организации — это предприятия, которым предоставлен статус освобожденных от налогов.Кроме того, пожертвования, сделанные этим организациям, не облагаются налогом для организации, которая их делает. Однако они должны сделать свою деятельность и финансовое положение открытыми для общественности, чтобы доноры знали, что их вклад был использован эффективно. Они не платят подоходный налог с денег, которые они собирают за счет пожертвований, и денег, которые они получают при сборе средств. Их также называют НКО.

Их также называют НКО.

Некоммерческие организации могут работать в религиозной, образовательной, общественной безопасности или в исследовательских секторах или целях.Эти организации должны генерировать некоторую общественную пользу.

Вы можете использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылку на авторствоСтатья Ссылка будет гиперссылкой

Например:

Источник: Non Profit vs Not for Profit (wallstreetmojo.com)

Что такое некоммерческая организация?

Некоммерческие организации не приносят прибыли своим владельцам. Все заработанные деньги передаются некоммерческой организации, которая преследует цели организации.Эти организации, как правило, благотворительные или другие организации общественного благосостояния. Они не освобождены от налогообложения, но могут подать заявление на освобождение от налогов. Пожертвования, сделанные этим освобожденным от налога налогом, относятся к исключению дохода, собственности или сделки физического лица или корпорации из-под налоговых обязательств, налагаемых федеральным, местным правительством или правительством штата. Эти льготы либо позволяют полностью освободиться от налогов, либо предусматривают сниженные ставки или взимают налог только с некоторых товаров. Подробнее: некоммерческие организации могут освобождаться от налогов для донора

Эти льготы либо позволяют полностью освободиться от налогов, либо предусматривают сниженные ставки или взимают налог только с некоторых товаров. Подробнее: некоммерческие организации могут освобождаться от налогов для донора

Следует отметить, что эти организации не платят налоги с продаж или на имущество.Например, если церковь создана как некоммерческая организация, она не будет платить налог на имущество. Он принимает одежду в качестве пожертвований и продает ее, чтобы использовать деньги в благотворительных целях. Он не будет платить налог на имущество, даже если использует церковь в качестве магазина. Тем не менее, они должны платить налоги с заработной платы своих сотрудников. Заработная плата относится к общей компенсации, выплачиваемой любой организацией своим сотрудникам в определенную дату за определенный период услуг, которые они предоставили на предприятии.Эта общая чистая заработная плата включает в себя заработную плату, заработную плату, бонусы, комиссионные, отчисления, привилегии и другие льготы. Подробнее

Подробнее

Некоммерческие и некоммерческие организации. Инфографика

Вы можете использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылку на авторствоСтатья Ссылка будет гиперссылкой

Например:

Источник: Non Profit vs Not for Profit (wallstreetmojo.com)

Ключевые различия между некоммерческими и некоммерческими организациями

- Некоммерческие организации работают в благотворительных целях, в то время как некоммерческие организации представляют собой небольшие группы, созданные для каких-то общих интересов.

- Полученная прибыль используется для управления расходами на достижение цели, и никакая прибыль не используется для какой-либо личной выгоды. На них работают не работники, а волонтеры. Точно так же не для получения прибыли не направлено на получение прибыли, однако любой полученный доход сначала используется для выплаты заработной платы, а оставшиеся деньги возвращаются в бизнес.

Акционеров нет

Акционеров нет - Поскольку некоммерческие организации должны обосновывать, где они использовали деньги, стандарты учета намного строже.Некоммерческие организации не обязаны отчитываться перед общественностью о доходах и, следовательно, имеют менее строгую учетную политику

- Некоммерческие организации управляются большой группой людей по сравнению с некоммерческими организациями

- юридическое лицо и освобождены от налогов, с другой стороны, не для получения прибыли не могут образовать отдельное юридическое лицо и не освобождены от налогов

- Благотворительность, сбор средств – это способы, с помощью которых некоммерческие организации могут увеличить доходы, но не для увеличения прибыли выручка по продажам и прибыль

Сравнительная таблица

| Особенности – не прибыль против прибыли | не для получения прибыли | |

|---|---|---|

| Определение | Это организации, которые работают для продвижения любой благотворительной цели | Некоммерческие организации не распределяют свою прибыль среди владельцев, но существуют для достижения своих организационных целей |

| Сфера деятельности | Сфера деятельности организаций этого типа широкая | Сфера деятельности организаций этого типа сравнительно меньше |

| Юридическое лицо | Могут иметь отдельное юридическое лицо | Некоммерческие не могут иметь статус отдельного юридического лица. |

| Тип организаций | Эти организации занимаются искусством, наукой, благотворительностью, религией, образовательными или исследовательскими целями | Эти организации включают женский клуб, спортивный клуб или ассоциацию, созданную группой для людей |

| Масштаб | Эти организации больше, чем некоммерческие организации | Обычно эти организации меньше, чем некоммерческие организации |

| Статус освобождения от налогов в США.Эти организации работают как бизнес и стремятся получать прибыль. Эта прибыль помогает как в выполнении их миссии, так и в управлении операциями. Они не поддерживают ни одного члена | Некоммерческие организации не имеют права на освобождение от налогов в США. По определению властей, небольшие группы, занимающиеся спортом или какими-либо особыми интересами, не квалифицируются как коммерческие предприятия и, следовательно, не могут быть освобождены от налогов | |

| Оплата труда | Эти организации не имеют штатной формы сотрудники, но есть волонтеры | В этих организациях работают штатные сотрудники, которым в первую очередь выплачивается заработная плата, а остальные доходы направляются обратно в бизнес |

| Устав | Получает уставы на государственном уровне | Не имеет устава либо на государственном, либо на национальном уровне |

| Стандарты бухгалтерского учета | Стандарты являются строгими, поскольку они должны показывать, как было потрачено финансирование | Учетная политикаУчетная политика относится к структуре или процедуре, которой придерживается руководство для ведения бухгалтерского учета и подготовки финансовой отчетности. Он включает в себя методы и методы бухгалтерского учета, определенные на корпоративном уровне. Читать далее менее строги, поскольку они не должны в обязательном порядке сообщать о доходах Он включает в себя методы и методы бухгалтерского учета, определенные на корпоративном уровне. Читать далее менее строги, поскольку они не должны в обязательном порядке сообщать о доходах |

| Источники доходов | Пожертвования, сбор средств, членские взносы и фонды являются источниками сбор денег | Прибыль, прибыль, продажа добавляют к деньгам и не обязательно являются пожертвованиями |

Заключение

Эти две организации в некотором роде похожи, но, как было отмечено выше, между ними есть много ключевых различий.Основное сходство между ними заключается в том, что обе организации не работают с единственной целью получения прибыли.

Важно отметить, что некоммерческая организация может и может работать как некоммерческая организация, но некоммерческая организация не может функционировать как некоммерческая организация

Глядя на более широкую картину, оба этих института не работают для получения прибыли и посвящены служению людям и работе на улучшение и благополучие общества. Как ответственные граждане, мы должны вносить свой вклад и продвигать такие организации для улучшения общества, в котором мы живем.

Как ответственные граждане, мы должны вносить свой вклад и продвигать такие организации для улучшения общества, в котором мы живем.

Рекомендуемые статьи

Это руководство по противопоставлению некоммерческих и некоммерческих организаций. Здесь мы обсуждаем основные различия между некоммерческими и некоммерческими организациями, а также инфографику и сравнительную таблицу. Вы также можете ознакомиться со следующими статьями —

В чем разница между некоммерческой организацией и благотворительной организацией?

Хотя все благотворительные организации являются некоммерческими, не все некоммерческие организации являются благотворительными.

Здесь вы найдете основные различия между ними:

Некоммерческая организация основана на простом предположении, что никакая чистая прибыль корпорации от пожертвований, членских взносов или коммерческой деятельности не принесет пользы какому-либо лицу.

Существует множество различных типов некоммерческих организаций. Например, многие ассоциации и клубы домовладельцев организованы как взаимовыгодные некоммерческие корпорации, потому что они служат коллективным интересам своих членов, но не приносят пользы широкой публике.Те некоммерческие организации, которые действительно приносят пользу широкой публике, обычно являются наиболее известным типом некоммерческих организаций. Мы называем их благотворительностью.

Например, многие ассоциации и клубы домовладельцев организованы как взаимовыгодные некоммерческие корпорации, потому что они служат коллективным интересам своих членов, но не приносят пользы широкой публике.Те некоммерческие организации, которые действительно приносят пользу широкой публике, обычно являются наиболее известным типом некоммерческих организаций. Мы называем их благотворительностью.

Благотворительная организация — это организация с филантропическими целями, целью которой является улучшение качества жизни в обществе и за его пределами.

Благотворительные организации бывают двух основных типов: общественные благотворительные организации и частные фонды. Ключевое различие между государственными благотворительными организациями и частными фондами заключается в том, как каждый тип организации получает свои средства. Частные фонды обычно находятся под контролем избранной группы людей и обычно получают свои средства из одного значимого источника (например, из богатой семьи или корпорации). С другой стороны, общественные благотворительные организации обычно полагаются на общественную поддержку и получают финансирование из многих источников, а не из одного.

С другой стороны, общественные благотворительные организации обычно полагаются на общественную поддержку и получают финансирование из многих источников, а не из одного.

Ниже вы найдете несколько типов организаций, обычно определяемых как благотворительные (хотя этот список не является исчерпывающим):

Благотворительные налоги и пожертвования

Многие типы некоммерческих организаций имеют право на различные формы освобождения от федеральных налогов в соответствии с разделом 501(c) Налогового кодекса, при этом государственные благотворительные организации и частные фонды определяются как организации 501(c)(3).

Что наиболее четко отличает благотворительные организации 501(c)(3) от других некоммерческих организаций, так это то, что пожертвования организациям 501(c)(3) не облагаются налогом для их жертвователей.

При наступлении налогового периода у благотворительных организаций есть следующие варианты подачи документов:

- Форма 990, декларация организации, освобожденной от подоходного налога, форма

- Форма 990-EZ, Краткая декларация организации, освобожденной от подоходного налога, форма

- Форма 990-N, Электронное уведомление (электронная открытка) для освобожденных от налогов организаций, не требующих подачи формы 990 или 990-EZ

- Форма 990-F, Возврат частного фонда

Налоговая форма, которую подает организация, зависит от типа благотворительной организации (государственная или частная), а также от суммы их валовых поступлений и общих активов.Если валовой доход общественной благотворительной организации меньше или равен 50 000 долларов США, она подаст форму 990-N. Если валовая выручка государственной благотворительной организации составляет от 50 000 до 200 000 долларов США, а ее общие активы составляют менее 500 000 долларов США, организация может подать либо форму 990-EZ, либо форму 990. Если валовая выручка общественной благотворительной организации больше или равна 200 000 долларов США, или если ее активы равны или превышают полмиллиона долларов, организация должна подать форму 990. Все частные фонды, независимо от дохода и активов, должны подать форму 990-PF.

Если валовая выручка общественной благотворительной организации больше или равна 200 000 долларов США, или если ее активы равны или превышают полмиллиона долларов, организация должна подать форму 990. Все частные фонды, независимо от дохода и активов, должны подать форму 990-PF.

Суть

Существует множество видов некоммерческих организаций, и благотворительные организации являются лишь одним из видов некоммерческих организаций. Как правило, если некоммерческая организация получает значительную часть своего дохода за счет публичных пожертвований, она будет определена IRS как общественная благотворительная организация. Однако в большинстве штатов требуется, чтобы некоммерческие организации регистрировались в качестве благотворительных, если они собирают пожертвования любого рода от населения, и, как мы видели, частные благотворительные фонды квалифицируются как благотворительные, не обязательно собирая пожертвования вообще.

Итак, как же на самом деле можно определить, является ли некоммерческая организация благотворительной? Ответ надежно находится в цели организации. Если цель некоммерческой организации носит образовательный или религиозный характер, если она предоставляет средства или услуги для поддержки медицинских исследований или продвигает дело, которое каким-то образом может принести пользу широкой публике, в 99% случаев такая организация известна как благотворительная.

Если цель некоммерческой организации носит образовательный или религиозный характер, если она предоставляет средства или услуги для поддержки медицинских исследований или продвигает дело, которое каким-то образом может принести пользу широкой публике, в 99% случаев такая организация известна как благотворительная.

Вопрос определений по JSTOR

Абстрактный В этой статье мы утверждаем, что недостаточное внимание к третьему сектору исторически является прежде всего результатом слабости и ограниченности концепций, которые используются для его определения и описания.Цель данной статьи — исправить эту ситуацию, разработав общее определение сектора, которое можно использовать в сравнительных исследованиях. Для этого в статье сначала определяются четыре потенциально доступных альтернативных типа определений, и каждый из них оценивается по трем основным критериям. На этом основании делается вывод, что наиболее полезным является определение «структурное/операционное», которое включает в себя организации некоммерческого сектора, обладающие пятью основными характеристиками. Это: формальные, частные, некоммерческие, самоуправляемые и добровольные.Затем базовое определение проверяется на реалиях трех разных стран, и оказывается, что оно работает достаточно хорошо. Исходя из этого, мы рекомендуем структурное/операционное определение, особенно для сравнительных межнациональных исследований. В этой статье мы подтверждаем, что que le peu d’interêt dont fait l’objet le secteur bénévole est essentiellement dû à la faiblesse et aux limites des concepts qui le définissent et le décrivent. L’objet de cet article est de remédier à cette position en proposant une définition générale mettant l’accent sur l’infrastructure et les activités desorganizations à but non lucratif.La définition структура/деятельность intègre dans le secteur à, но non lucratif les Organizations suivant cinq critères principaux: statut, appartenance au secteur privé, non Distribution des benéfices, gestion autonome et benévolat. En introduisant cette определение, nous la конфронтации à d’autres approches qui mettent l’accent l’sur des аспекты juridiques ou fiscaux, sur l’origine des ressources ou qui soulignent l’intérêt public des Organizations à but non lucratif.

Это: формальные, частные, некоммерческие, самоуправляемые и добровольные.Затем базовое определение проверяется на реалиях трех разных стран, и оказывается, что оно работает достаточно хорошо. Исходя из этого, мы рекомендуем структурное/операционное определение, особенно для сравнительных межнациональных исследований. В этой статье мы подтверждаем, что que le peu d’interêt dont fait l’objet le secteur bénévole est essentiellement dû à la faiblesse et aux limites des concepts qui le définissent et le décrivent. L’objet de cet article est de remédier à cette position en proposant une définition générale mettant l’accent sur l’infrastructure et les activités desorganizations à but non lucratif.La définition структура/деятельность intègre dans le secteur à, но non lucratif les Organizations suivant cinq critères principaux: statut, appartenance au secteur privé, non Distribution des benéfices, gestion autonome et benévolat. En introduisant cette определение, nous la конфронтации à d’autres approches qui mettent l’accent l’sur des аспекты juridiques ou fiscaux, sur l’origine des ressources ou qui soulignent l’intérêt public des Organizations à but non lucratif. La validité des différentes définitions dans les trois pays est mesurée selon divers critères de qualité, et nous constatons ainsi que, de façon générale, la définition framework/activités s’avère bien adapterée à chaque, ce qui la rend particulièrement utile pour une recherche сравнительные платежи.Der vorliegende Artikel geht davon aus, daß das lange vorherrschende Desinteresse am dritten Sektor hauptsächlich auf die Schwäche der bestehenden Definition und Konzepte zurüchzuführen ist. Ziel dieses Artikels ist es, dieser Situation durch die Entwicklung einer allgemeinen Определение, die die die die grundlegende Struktur und die Handlungsweisen von Nonprofit-Organisationen hervorhebt, abzuhelfen. Die hier vorgeschlagene strukturell-operationale Определение bezieht sich auf fünf grundlegende Merkmale von Nonprofit-Organisationen: формальный, частный, nicht-gewinnorientiert, selbstverwaltend und freiwillig.Diese Definition erlaubt den Vergleich und die Gegenüberstellung mit anderen Ansätzen, die entweder gesetzliche und steuerliche Aspekte und Einkommensstrukturen oder aber den öffentlichen Nutzen von Nonprofit-Organisationen hervorheben.

La validité des différentes définitions dans les trois pays est mesurée selon divers critères de qualité, et nous constatons ainsi que, de façon générale, la définition framework/activités s’avère bien adapterée à chaque, ce qui la rend particulièrement utile pour une recherche сравнительные платежи.Der vorliegende Artikel geht davon aus, daß das lange vorherrschende Desinteresse am dritten Sektor hauptsächlich auf die Schwäche der bestehenden Definition und Konzepte zurüchzuführen ist. Ziel dieses Artikels ist es, dieser Situation durch die Entwicklung einer allgemeinen Определение, die die die die grundlegende Struktur und die Handlungsweisen von Nonprofit-Organisationen hervorhebt, abzuhelfen. Die hier vorgeschlagene strukturell-operationale Определение bezieht sich auf fünf grundlegende Merkmale von Nonprofit-Organisationen: формальный, частный, nicht-gewinnorientiert, selbstverwaltend und freiwillig.Diese Definition erlaubt den Vergleich und die Gegenüberstellung mit anderen Ansätzen, die entweder gesetzliche und steuerliche Aspekte und Einkommensstrukturen oder aber den öffentlichen Nutzen von Nonprofit-Organisationen hervorheben. Eine erste Evaluierung der Güte und der Fruchtbarkeit unterschiedlicher Definitionen in drei Ländern zeigt die Vorteile derstrukturell-operationalen Definition. Die hier entwickelte Definition erweist sich somit als besonders nützlich für die international vergleichende Forschung.En este artículo se argumentsa Que la falta de atención hacia el tercer сектор эс фундаментальный эль resultado де ла debilidad у лас limitaciones де лос conceptos дие сын usados пункт definirlo у describirlo. El proósito del artículo es superar esta situación desarrollando una definición general que enfatiza la estructura básica y las operaciones de las organizaciones no lucrativas. La definición estructural/operational incluye en el сектор no lucrativo a organizaciones con cinco cacterísticas básicas: formales, privadas, que no distribuyen lucros, auto-gobernadas y voluntarias.Al introducir esta definición, se la compara y converta con otros enfoques que, o se centran en sus aspectos legales e impositivos y sus fuentes de ingreso, o bien enfatizan el carácter de bien público de las organizaciones no lucrativas.

Eine erste Evaluierung der Güte und der Fruchtbarkeit unterschiedlicher Definitionen in drei Ländern zeigt die Vorteile derstrukturell-operationalen Definition. Die hier entwickelte Definition erweist sich somit als besonders nützlich für die international vergleichende Forschung.En este artículo se argumentsa Que la falta de atención hacia el tercer сектор эс фундаментальный эль resultado де ла debilidad у лас limitaciones де лос conceptos дие сын usados пункт definirlo у describirlo. El proósito del artículo es superar esta situación desarrollando una definición general que enfatiza la estructura básica y las operaciones de las organizaciones no lucrativas. La definición estructural/operational incluye en el сектор no lucrativo a organizaciones con cinco cacterísticas básicas: formales, privadas, que no distribuyen lucros, auto-gobernadas y voluntarias.Al introducir esta definición, se la compara y converta con otros enfoques que, o se centran en sus aspectos legales e impositivos y sus fuentes de ingreso, o bien enfatizan el carácter de bien público de las organizaciones no lucrativas. Aplicando varios criterios cualitativos para examinar la utilidad de las diferentes definiciones en tres países, se encuentra que la definición estructural/operacional se adaptera mejor en cada contexto. Ello Hace Que Esta Definición Sea Specificmente útil Para La Investigacion Comparativa en Distintas Naciones.

Aplicando varios criterios cualitativos para examinar la utilidad de las diferentes definiciones en tres países, se encuentra que la definición estructural/operacional se adaptera mejor en cada contexto. Ello Hace Que Esta Definición Sea Specificmente útil Para La Investigacion Comparativa en Distintas Naciones.

Voluntas, официальный журнал Международного общества исследований третьего сектора (ISTR), является междисциплинарным журналом, который представляет собой центральный форум для всемирных исследований в области между государственным, рыночным и домашним секторами. Журнал сочетает в себе полноформатные статьи с более короткими исследовательскими заметками (отражающими последние разработки в этой области) и рецензиями на книги.

Книгу «Волунтас» необходимо прочитать всем, кто занимается исследованиями Третьего сектора (добровольные и некоммерческие организации), включая экономистов, юристов, политологов, психологов, социологов, аналитиков в области социальной и общественной политики. В нем представлены передовые академические аргументы по вопросам гражданского общества в доступной для практиков и политиков форме.

В нем представлены передовые академические аргументы по вопросам гражданского общества в доступной для практиков и политиков форме.

Springer — одно из ведущих международных научных издательств, выпускающее более 1200 журналов и более 3000 новых книг ежегодно, охватывающих широкий круг предметов, включая биомедицину и науки о жизни, клиническую медицину, физика, инженерия, математика, информатика и экономика.

Основные различия в бухгалтерском учете между прибыльными и некоммерческими организациями | Малый бизнес

Терри Мастерс Обновлено 12 марта 2019 г.

Вы запустили свой любимый проект — некоммерческую организацию, миссия которой — изменить мир — или, по крайней мере, его уголок. Возможно, вы опытный предприниматель или в прошлом владели коммерческим бизнесом. Каковы бы ни были обстоятельства, вы знаете, что некоммерческая организация имеет совершенно иную финансовую структуру, чем коммерческий бизнес, что приводит к множеству бухгалтерских различий. Неспособность вести книги некоммерческой организации в соответствии со специальными законами штата и федеральными законами, регулирующими деятельность некоммерческих организаций, может поставить под угрозу статус организации, освобожденной от налогов, и может привести к юридической ответственности членов правления, должностных лиц и сотрудников.

Неспособность вести книги некоммерческой организации в соответствии со специальными законами штата и федеральными законами, регулирующими деятельность некоммерческих организаций, может поставить под угрозу статус организации, освобожденной от налогов, и может привести к юридической ответственности членов правления, должностных лиц и сотрудников.

Процентное или совместное владение

Одно из основных различий в бухгалтерском учете между коммерческой компанией и некоммерческой корпорацией связано с правом собственности. Физические и юридические лица могут владеть процентами или акциями коммерческой компании, известной как акционерный капитал.Акции владельца или процент владения регистрируются в системе бухгалтерского учета компании и со временем увеличиваются или уменьшаются. Владельцы, зарегистрированные в бухгалтерских книгах, имеют право извлекать выгоду из деятельности компании, получая дивиденды или выплачивая прибыль, или увеличивая стоимость долей собственности или процентных долей по мере успешной работы компании на рынке.

Некоммерческая организация никому не принадлежит. Даже если вы основали организацию или входите в ее совет директоров, вы не владеете какой-либо долей в компании.В соответствии с законодательством штата, в котором вы учредили некоммерческую организацию, компания управляется правлением, должностными лицами и персоналом как общественный фонд. Это означает, что в системе бухгалтерского учета организации нет счетов собственного капитала или нераспределенной прибыли.

Учет доходов и расходов

Коммерческие компании отслеживают доходы и расходы, обычно связанные с продажей продуктов и услуг, в главной бухгалтерской книге, которая представляет собой единый самобалансирующийся счет, отражающий коммерческую деятельность одного субъекта.Некоммерческая организация не продает товары и услуги с целью получения прибыли, которую можно отследить в рамках обычного плана счетов в главной бухгалтерской книге.

Как правило, доход некоммерческой организации состоит из пожертвований и грантов. Использование многих видов пожертвований ограничено, а гранты часто имеют самодостаточный бюджет, который разрешает использование средств только для целей и в размерах, согласованных в договоре о предоставлении гранта. Например, если в рамках гранта выделяется 10 000 долларов на танцевальную программу после школы, некоммерческая организация не может использовать эти деньги для приобретения новых кондиционеров для главного офиса без разрешения грантодателя.