Отличие коммерческих организаций от некоммерческих

Большая разница

В ГК РФ все юридические лица делятся на коммерческие и некоммерческие предприятия. Согласно статистике, на одну единицу последних приходится семь единиц первых. В чем же заключается разница между ними – разберемся сегодня. Тема данной статьи: отличие коммерческих организаций от некоммерческих.

В чем сходство

Сначала рассмотрим, чем эти две организации схожи. Таких пунктов немного:

- Оба вида предприятия ведут свою деятельность в рыночной среде, следовательно, могут выступать в роли продавцов, покупателей, предоставлять или потреблять услуги.

- Каждое из предприятий должно зарабатывать финансы, управлять ими, а также тратить и заниматься инвестированием.

- Оба предприятия обязаны поступлениями перекрывать текущие расходы, осуществлять планирование на будущее и, как минимум, держаться на уровне без убытка.

- Для обеих организаций обязательно ведение бухучета.

Из всего этого можно сделать вывод, что коммерческое и некоммерческое предприятие работает по одному и тому же принципу. Однако существует целый ряд пунктов, по которым они очень сильно разнятся. Теперь давайте рассмотрим расхождения и узнаем, чем отличается коммерческая организация от некоммерческой.

В чем разница

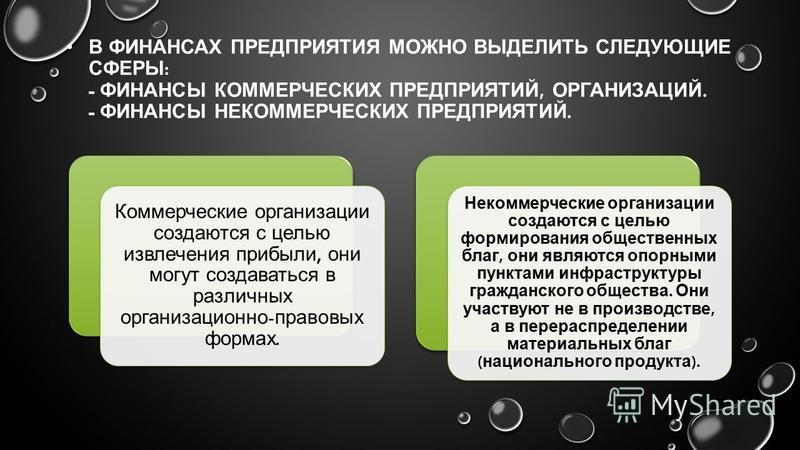

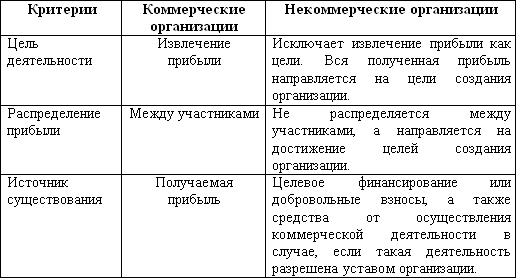

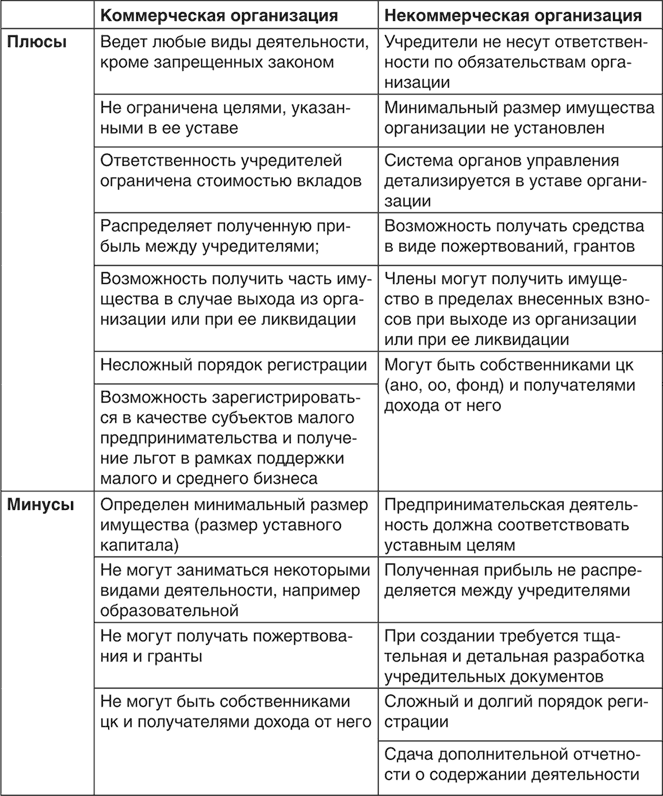

- Направление деятельности. Основные отличия предприятий заключаются в направленности деятельности. Так, коммерческая организация создается с целью извлечь прибыль, а некоммерческая направлена на достижение целей иного, нематериального характера.

- Исходная цель предприятия. Коммерческая организация стремится к увеличению стоимости предприятия и повышению дохода собственников; компания некоммерческого характера выполняет работу, обозначенную в уставе, подразумевающую оказание услуг и иной деятельности без извлечения учредителями прибыли.

- Работа с прибылью. Вся вырученная прибыль в коммерческом предприятии распределяется между ее участниками либо направляется на его дальнейшее развитие.

В некоммерческой компании понятие «прибыли» вообще отсутствует. Зато есть «целевые финансы», которые расходуются на конкретные дела и не распределяются между участниками.

В некоммерческой компании понятие «прибыли» вообще отсутствует. Зато есть «целевые финансы», которые расходуются на конкретные дела и не распределяются между участниками. - Услуги и товары. Коммерческие предприятия изготавливают товары и услуги индивидуальной направленности. Работа предприятий некоммерческого характера направлена на социальные нужды и предоставление общественных благ.

- Целевая аудитория. Для коммерческих организаций это конечный потребитель, для некоммерческой – клиенты и участники фирмы.

- Штат предприятия. В коммерческих предприятиях трудятся наемные работники, практиканты и люди по гражданско-правовым договорам. В компаниях некоммерческой направленности трудовая деятельность осуществляется не только упомянутыми выше людьми, но и волонтерами, добровольцами и самими участниками.

- Источники финансов. Коммерческие предприятия зарабатывают своей деятельностью и долевым участием в капиталах сторонних предприятий. Организации некоммерческой направленности получают денежные средства от фондов, государства, инвесторов, бизнеса (это относится к внешним поступлениям), а также от взносов своих членов, сдачи в аренду помещений, процентов по вкладам, операций на фондовом рынке и др.

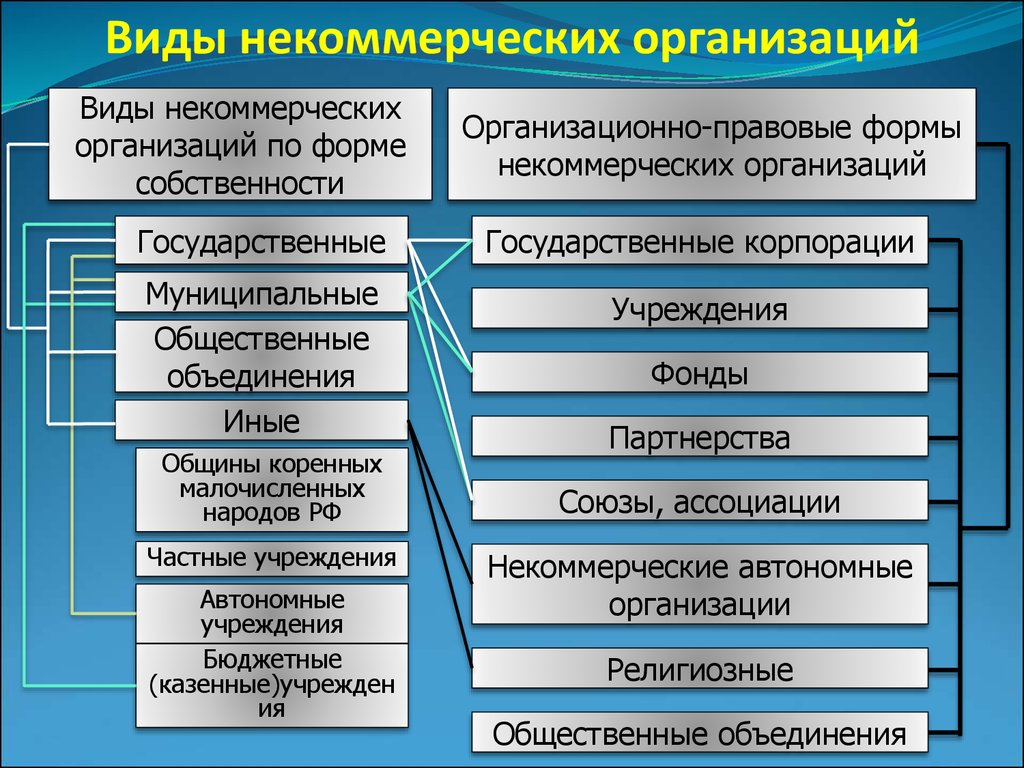

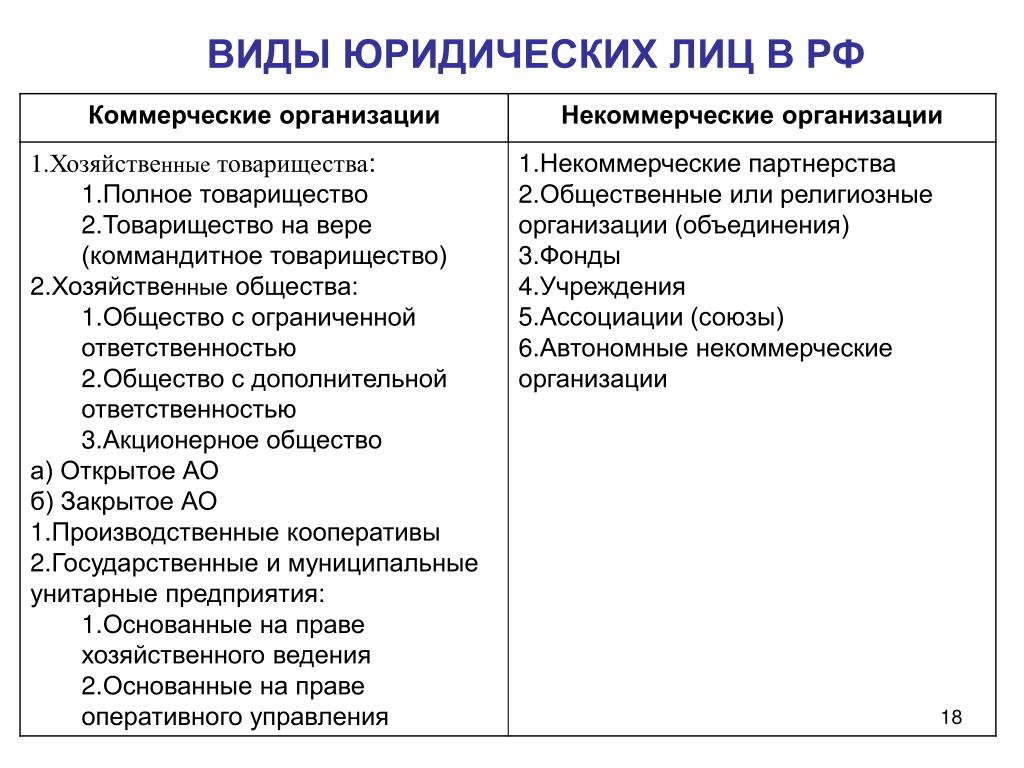

- Организационно-правовая форма. Согласно ст. 50 ГК РФ, коммерческие предприятия могут работать как ООО, АО, ПАО, производственный кооператив, МУП, коммандитные товарищества, ГУП или полное товарищество. Некоммерческие предприятия существуют в форме благотворительных и иных фондов, учреждений, различных религиозных объединений, потребительских кооперативов и прочих формах, разрешенных законом.

- Ограничения по правоспособности. Коммерческие предприятия отличаются универсальной или общей правоспособностью, они обладают гражданскими правами и исполняют обязанности, которые позволяют осуществлять любую деятельность, не противоречащую закону РФ. Ограниченная правоспособность свойственна некоммерческим предприятиям. Они обладают только теми правами и обязанностями, что прописаны в учредительной документации, напрямую соответствующей достижению поставленных целей.

- Орган, регистрирующий предприятие. Постановку на учет фирм коммерческой направленности производит налоговая инспекция, для некоммерческих предприятий существует Министерство юстиции.

Коммерческая организация создается с целью извлечь прибыль, а некоммерческая направлена на достижение целей иного, нематериального характера.

Мы упомянули основные различия между коммерческими и некоммерческими предприятиями, но на самом деле их больше. Многое зависит от конкретных видов НКО. Есть и узкая специфика, касающаяся ведения бухучета. У НКО он намного сложнее, и по этой причине их создателям почти никогда не удается обойтись без профессионального бухгалтера.

Похожие статьи

2.2. Сравнительная характеристика финансов коммерческих и некоммерческих организаций

Коммерческие

организации, за исключением унитарных

предприятий и иных организаций,

предусмотренных законом, наделены общей

правоспособностью и могут осуществлять

любые виды предпринимательской

деятельности, не запрещенные законом,

если в учредительных документах таких

коммерческих организаций не содержится

исчерпывающий перечень видов деятельности,

которыми соответствующая организация

вправе заниматься.

Некоммерческие организации наделены специальной правоспособностью и могут иметь только те гражданские права, которые соответствуют целям деятельности, предусмотренным в их учредительных документах, и нести связанные с этой деятельностью обязанности. Согласно п. 1 ст. 49 ГК РФ специальной правоспособностью наделены также некоторые коммерческие организации: государственные и муниципальные унитарные предприятия, а также коммерческие организации, в отношении которых законом предусмотрена специальная правоспособность (банки, страховые организации и др.). Кроме того, учредители (участники) юридического лица, на которое не распространяется правило о специальной правоспособности, могут вместе с тем сами ограничить его правоспособность путем соответствующего указания в учредительных документах. Например, в уставе акционерного общества, созданного для осуществления строительно-монтажной деятельности, может быть предусмотрен прямой запрет на совершение биржевых сделок.

Отдельными

видами деятельности, перечень которых

определяется законом (страховой,

банковской, риэлтерской, аудиторской,

строительно-монтажной и др. ), юридические

лица могут заниматься только на основании

специального разрешения (лицензии).

Дееспособность юридического лица, т.е.

способность своими действиями приобретать

гражданские права и принимать на себя

гражданские обязанности, осуществляется

его органами (ст. 53 ГК РФ). Органы

юридического лица могут быть единоличными

(директор, президент и др.) и коллегиальными

(общее собрание, правление, совет

директоров и др.).

), юридические

лица могут заниматься только на основании

специального разрешения (лицензии).

Дееспособность юридического лица, т.е.

способность своими действиями приобретать

гражданские права и принимать на себя

гражданские обязанности, осуществляется

его органами (ст. 53 ГК РФ). Органы

юридического лица могут быть единоличными

(директор, президент и др.) и коллегиальными

(общее собрание, правление, совет

директоров и др.).

Однако

юридическое лицо не всегда ведет свои

дела через органы. Согласно п. 2 ст. 53 ГК

РФ в предусмотренных законом случаях

оно может приобретать гражданские права

и принимать на себя гражданские

обязанности через своих участников, не

создавая специальных органов. Так, в

полном товариществе каждый участник

вправе действовать от имени товарищества,

если учредительным договором не

установлено, что все его участники ведут

дела совместно либо ведение дел поручено

отдельным участникам (ст. 72 ГК РФ).13 Осуществление юридическим лицом

дееспособности возможно и через

представителя.

Место нахождения юридического лица определяется местом его государственной регистрации, если в соответствии с законом в учредительных документах не установлено иное (п. 2 ст. 54 ГК РФ). До принятия закона о регистрации юридических лиц, в котором будут определены порядок и место регистрации юридических лиц, при разрешении вопроса о месте нахождения юридического лица следует исходить из того, что «местом нахождения юридического лица является место нахождения его органов».

Юридическое

лицо вправе иметь обособленные

подразделения, расположенные вне места

его нахождения и не являющиеся юридическими

лицами: филиалы и представительства

(ст. 55 ГК РФ). Представительства юридического

лица создаются для представления его

интересов и осуществления их защиты.

Представительство не выполняет

производственные или иные основные

функции юридического лица. Филиал

отличается от представительства тем,

что осуществляет все его функции или

их часть, в том числе представительство

(например, филиал центрального универмага,

расположенный в одном из округов города

и осуществляющий торговлю товарами для

детей).

55 ГК РФ). Представительства юридического

лица создаются для представления его

интересов и осуществления их защиты.

Представительство не выполняет

производственные или иные основные

функции юридического лица. Филиал

отличается от представительства тем,

что осуществляет все его функции или

их часть, в том числе представительство

(например, филиал центрального универмага,

расположенный в одном из округов города

и осуществляющий торговлю товарами для

детей).

Финансы предприятий делятся на финансы коммерческих, некоммерческих организаций и финансы ИП. Основная цель организаций, функционирующих на коммерческой основе, – получение прибыли. 15

Некоммерческие

организации своей целью

имеют удовлетворение потребностей

общества своей деятельностью. Такие

организации не ставят основной своей

целью получение прибыли и, соответственно,

не распределяют ее между участниками.

(исключение – потребительские

кооперативы). Некоммерческие организации

создаются для достижения социальных,

благотворительных, культурных,

образовательных, научных целей для

охраны здоровья граждан, развития

физкультуры и спорта, удовлетворения

духовных и других нематериальных

потребностей граждан, для защиты прав

законных интересов граждан и организаций,

для разъяснения споров и конфликтов,

оказания юридической помощи и в других

целях, направленных на удовлетворение

общественных благ. Некоммерческие

организации могут оказывать платные

услуги и осуществлять предпринимательскую

деятельность, могут выступать учредителями

коммерческих организаций и т.д., если

эти виды деятельности способствуют

достижению целей их создания.

Некоммерческие

организации могут оказывать платные

услуги и осуществлять предпринимательскую

деятельность, могут выступать учредителями

коммерческих организаций и т.д., если

эти виды деятельности способствуют

достижению целей их создания.

Организационно – правовые формы определяют особенности формирования и распределения финансовых ресурсов.

Финансовые ресурсы коммерческой организации – денежные доходы, поступления и накопления, которые находятся в распоряжении субъекта хозяйствования и предназначены для выполнения финансовых обязательств и осуществления затрат на расширенное воспроизводство, социальное развитие и экономическое стимулирование работающих.

Финансовые ресурсы некоммерческой организации – это денежные доходы, поступления и накопления некоммерческой организации, которые используются для осуществления уставной деятельности такой организации.

Первоначально

финансовые

ресурсы коммерческих организаций

формируются в момент создания организации,

когда при образовании уставного капитала

организация наделяется основным фондом

и оборотным фондом. Источники финансовых

ресурсов и требования к уставному

капиталу определяются организационно-правовыми

формами организации и видом деятельности16.

Источники финансовых

ресурсов и требования к уставному

капиталу определяются организационно-правовыми

формами организации и видом деятельности16.

Основные источники финансовых ресурсов действующих организаций – выручка от реализации товаров и услуг, выручка от прочей реализации, внереализационные доходы – это собственные и приравненные к ним источники. Виды финансовых ресурсов – прибыль и амортизационные отчисления.

Наряду с собственными источниками могут привлекаться заемные средства – кредиты банков, займы, которые оформляются выпуском долговых ценных бумаг, бюджетные и налоговые кредиты, кредиторская задолженность, начисленная, но не выданная заработная плата.

Привлеченные средства, приравненные к собственным – средствам от дополнительного выпуска и размещения акций, паев при увеличении уставного капитала организации.

Источниками

финансовых ресурсов могут быть также

бюджетные средства и средства внебюджетного

фонда, а также страховые возмещения.

По источникам финансирования некоммерческие организации делятся на 3 группы:

1. Организации, которые финансируются из бюджета – оборона, правоохранительная деятельность и управление.

2. Организации, получающие бюджетное финансирование и имеющие право осуществлять предпринимательскую деятельность.

3. Организации, которые действуют в основном на принципе самофинансирования и самоокупаемости – учреждения культуры, здравоохранения, образования и т.д.17

Некоммерческие организации могут пользоваться заемными ресурсами, а доходы от оказания платных услуг и доходы от предпринимательской деятельности должны быть ограничены.

Основные виды финансовых ресурсов некоммерческих организаций:

– Доходы от оказания платных услуг

– Доходы от сдачи имущества в аренду

– Доходы от предпринимательской деятельности

– Бюджетные средства

– Безвозмездные перечисления юридических и физических лиц

– Взносы учредителей и членские взносы

Таким образом,

главное отличие коммерческих и

некоммерческих организаций в части

формирования финансовых ресурсов, это

то, что коммерческим организациям присущ

принцип самофинансирования, т. е. большая

часть источников финансовых ресурсов

– доходы от предпринимательской

деятельности, а основной источник

финансовых ресурсов – прибыль. Большинство

же некоммерческих организаций

функционируют на принципе бюджетного

финансирования, в то время как доходы

от предпринимательской деятельности

и оказания платных услуг ограничены.

е. большая

часть источников финансовых ресурсов

– доходы от предпринимательской

деятельности, а основной источник

финансовых ресурсов – прибыль. Большинство

же некоммерческих организаций

функционируют на принципе бюджетного

финансирования, в то время как доходы

от предпринимательской деятельности

и оказания платных услуг ограничены.

Направления использования финансовых ресурсов коммерческих организаций:

– Платежи в бюджет и внебюджетных фондов

– Уплата процентов за пользование кредитами, займами и ссудами

– Страховые платежи

– Инвестирование собственных средств в капитальные затраты на расширение и техническое обновление производства

– Финансирование НИОКР

– Выплаты процентов, дивидендов и т.д.

– Социальное развитие путем создания фондов материального поощрения

– Инвестирование финансовых ресурсов в ценные бумаги и другие активы на финансовом рынке

– Использование финансовых ресурсов на благотворительные цели

Финансовые ресурсы некоммерческих организаций используются для реализации основной цели их создания:

– Расходы по эксплуатации помещений

– Выплаты арендной платы, заработной платы

Платежи в бюджет и внебюджетные фонды

Таким

образом, использование финансовых

ресурсов коммерческих организаций

более многообразно, чем коммерческих

организаций. И коммерческие, и

некоммерческие организации платят

налоги, но коммерческие организации

имеют ряд льгот.18

И коммерческие, и

некоммерческие организации платят

налоги, но коммерческие организации

имеют ряд льгот.18

Полученные доходы (прибыль) коммерческие организации распределяют между участниками. Для коммерческих организаций прибыль – главный финансовый показатель деятельности. Некоммерческие организации не распределяют прибыль между участниками, за исключением потребительских кооперативов. Имущество также не распределяется между членами, кроме некоммерческих партнерств.

Важным

отличием коммерческих и некоммерческих

организаций является то, что в коммерческих

организациях создается амортизационный

фонд как источник простого воспроизводства.

Он создается из амортизационных

отчислений, которые являются материальным

выражением износа ОФ коммерческих

организаций, таким образом происходит

процесс перенесения стоимости постепенно

изнашивающихся основного фонда на

стоимость произведенной продукции. Для

некоммерческих организаций не

предусмотрено начисление амортизации

по основному фонду. Исключение составляют

лишь имущество, которое используется

для предпринимательской деятельности,

разрешенной для данной некоммерческой

организации.19

Исключение составляют

лишь имущество, которое используется

для предпринимательской деятельности,

разрешенной для данной некоммерческой

организации.19

Необходимость финансового планирования коммерческой организации вызвана прежде всего внутренней потребностью для эффективного управления финансовыми ресурсами и для внешних потребностей – привлечения инвесторов, кредиторов. Финансовое плпнирование коммерческой организации осуществляется в целях контроля за расходованием бюджетных средств.

Главный финансовый план коммерческой организации – баланс доходов и расходов, где показываются доходы и поступления средств, расходы и отчисления средств, кредитные взаимоотношения с банковскими учреждениями, взаимоотношения с внебюджетных фондов и бюджетом20.

Некоммерческие

организации составляют смету – основной

вид финансового плана; свод доходов и

расходов учреждения и документ

внутрифирменного планирования затрат. Смета может отражать источники доходов

и баланс доходов и расходов. Особенности

финансового плана некоммерческих

организаций: расходы разделяются по

группам в соответствии с бюджетной

классификацией и указываются объемы

бюджетных и внебюджетных средств по

статьям расходов.

Смета может отражать источники доходов

и баланс доходов и расходов. Особенности

финансового плана некоммерческих

организаций: расходы разделяются по

группам в соответствии с бюджетной

классификацией и указываются объемы

бюджетных и внебюджетных средств по

статьям расходов.

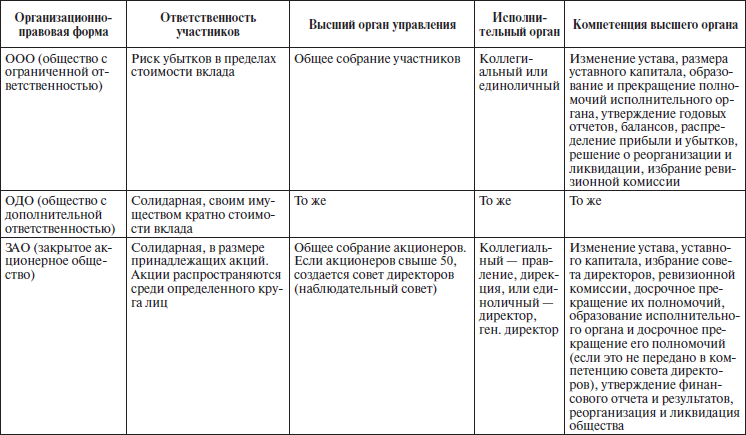

| Сводная таблица организационно-правовых форм согласно Гражданскому Кодексу | ||||||||||

Гражданский Кодекс РФ содержит перечень организационно-правовых форм коммерческих и некоммерческих юридических лиц.

Кроме деления на коммерческие и некоммерческие организации есть еще деление на унитарные и корпоративные. Унитарные – коммерческая организация, не наделенная правом собственности на закреплённое за ней собственником имущество. Имущество является неделимым и не распределяется по вкладам (долям, паям), в т.ч. между работниками предприятия. В унитарных организациях вопросы руководства решает собственник. Корпоративные – объединенная форма организации юридических или физических лиц, это где коллективно управляют сами граждане, например, товарищество собственников жилья или акционерное общество. Там, где есть акционеры, это корпорация. Есть высший орган – общее собрание. Оно избирает правление, председателя этого правления либо главу самого юридического лица, иногда его называют президентом. Коммерческие организации

Некоммерческие организации

Коммерческие корпоративные организацииПолное товариществоСтатья 69 ГК РФ: Полным признается товарищество, участники которого (полные товарищи) в соответствии с заключенным между ними договором занимаются предпринимательской деятельностью от имени товарищества и несут ответственность по его обязательствам принадлежащим им имуществом Товарищество на вереСтатья 82: Товариществом на вере (коммандитным товариществом) признается товарищество, в котором наряду с участниками, осуществляющими от имени товарищества предпринимательскую деятельность и отвечающими по обязательствам товарищества своим имуществом (полными товарищами), имеется один или несколько участников – вкладчиков (коммандитистов), которые несут риск убытков, связанных с деятельностью товарищества, в пределах сумм внесенных ими вкладов и не принимают участия в осуществлении товариществом предпринимательской деятельности Крестьянское (фермерское) хозяйство

Статья 86. Хозяйственное партнерствоСт. 2 ФЗ от 03.12.2011 № 380-ФЗ «О хозяйственных партнерствах»: Хозяйственным партнерством (далее – партнерство) признается созданная двумя или более лицами коммерческая организация, в управлении деятельностью которой в соответствии с настоящим Федеральным законом принимают участие участники партнерства, а также иные лица в пределах и в объеме, которые предусмотрены соглашением об управлении партнерством. Общество с ограниченной ответственностьюСтатья 87: Обществом с ограниченной ответственностью признается хозяйственное общество, уставный капитал которого разделен на доли; участники общества с ограниченной ответственностью не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им долей Акционерное обществоСтатья 96 ГК РФ: Акционерным обществом признается хозяйственное общество, уставный капитал которого разделен на определенное число акций; участники акционерного общества (акционеры) не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций На смену существовавших ранее ЗАО и ОАО пришли новые виды акционерные обществ:

Производственные кооперативыСтатья 106.1: Производственным кооперативом (артелью) признается добровольное объединение граждан на основе членства для совместной производственной или иной хозяйственной деятельности (производство, переработка, сбыт промышленной, сельскохозяйственной и иной продукции, выполнение работ, торговля, бытовое обслуживание, оказание других услуг), основанной на их личном трудовом и ином участии и объединении его членами (участниками) имущественных паевых взносов. Законом и уставом производственного кооператива может быть предусмотрено участие в его деятельности юридических лиц К категории производственных кооперативов относятся и сбытовые (торговые) потребительские кооперативы. Коммерческие унитарные организацииГосударственные и муниципальные унитарные предприятия

Статья 113:Унитарным предприятием признается коммерческая организация, не наделенная правом собственности на закрепленное за ней собственником имущество. Законом выделяются две организационно-правовых формы унитарных предприятий:

Некоммерческие корпоративные организацииПотребительский кооперативСтатья 123.2: Потребительским кооперативом признается основанное на членстве добровольное объединение граждан или граждан и юридических лиц в целях удовлетворения их материальных и иных потребностей, осуществляемое путем объединения его членами имущественных паевых взносов К потребительским кооперативам так же относятся:

Общественные организации

Статья 123. К числу общественных организаций ФЗ-99 относит:

Ассоциации и союзыСтатье 123.8: Ассоциацией (союзом) признается объединение юридических лиц и (или) граждан, основанное на добровольном или в установленных законом случаях на обязательном членстве и созданное для представления и защиты общих, в том числе профессиональных, интересов, для достижения общественно полезных целей, а также иных не противоречащих закону и имеющих некоммерческий характер целей В числе ассоциаций (союзов):

Товарищества собственников недвижимости

Статья 123. К товариществам собственников недвижимости относятся:

Казачьи общества, внесенные в государственный реестр казачьих обществ в Российской ФедерацииСтатья 123.15: Казачьими обществами признаются внесенные в государственный реестр казачьих обществ в Российской Федерации объединения граждан, созданные в целях сохранения традиционных образа жизни, хозяйствования и культуры российского казачества, а также в иных целях, предусмотренных Федеральным законом от 5 декабря 2005 года № 154-ФЗ «О государственной службе российского казачества», добровольно принявших на себя в порядке, установленном законом, обязательства по несению государственной или иной службы Общины коренных малочисленных народов Российской Федерации

Статья 123. Некоммерческие унитарные организацииФондыСтатья 123.17 ГК РФ: Фондом признается унитарная некоммерческая организация, не имеющая членства, учрежденная гражданами и (или) юридическими лицами на основе добровольных имущественных взносов и преследующая благотворительные, культурные, образовательные или иные социальные, общественно полезные цели К фондам относятся, в том числе:

Учреждения

Статья 123. Кодекс выделил 3 вида учреждений:

Автономные некоммерческие организацииСтатья 123.24: Автономной некоммерческой организацией признается унитарная некоммерческая организация, не имеющая членства и созданная на основе имущественных взносов граждан и (или) юридических лиц в целях предоставления услуг в сферах образования, здравоохранения, культуры, науки и иных сферах некоммерческой деятельности Религиозные организации

Статья 123.26: Религиозной организацией признается добровольное объединение постоянно и на законных основаниях проживающих на территории Российской Федерации граждан Российской Федерации или иных лиц, образованное ими в целях совместного исповедания и распространения веры и зарегистрированное в установленном законом порядке в качестве юридического лица (местная религиозная организация), объединение этих организаций (централизованная религиозная организация), а также созданная указанным объединением в соответствии с законом о свободе совести и о религиозных объединениях в целях совместного исповедания и распространения веры организация и (или) созданный указанным объединением руководящий или координирующий орган. Услуги «Юрбизнесгруп»:

| ||||||||||

1 ГК РФ: Крестьянским (фермерским) хозяйством, создаваемым в качестве юридического лица, признается добровольное объединение граждан на основе членства для совместной производственной или иной хозяйственной деятельности в области сельского хозяйства, основанной на их личном участии и объединении членами крестьянского (фермерского) хозяйства имущественных вкладов

1 ГК РФ: Крестьянским (фермерским) хозяйством, создаваемым в качестве юридического лица, признается добровольное объединение граждан на основе членства для совместной производственной или иной хозяйственной деятельности в области сельского хозяйства, основанной на их личном участии и объединении членами крестьянского (фермерского) хозяйства имущественных вкладов

Имущество унитарного предприятия является неделимым и не может быть распределено по вкладам (долям, паям), в том числе между работниками предприятия

Имущество унитарного предприятия является неделимым и не может быть распределено по вкладам (долям, паям), в том числе между работниками предприятия

4 ГК РФ: Общественными организациями признаются добровольные объединения граждан, объединившихся в установленном законом порядке на основе общности их интересов для удовлетворения духовных или иных нематериальных потребностей, для представления и защиты общих интересов и достижения иных не противоречащих закону целей

4 ГК РФ: Общественными организациями признаются добровольные объединения граждан, объединившихся в установленном законом порядке на основе общности их интересов для удовлетворения духовных или иных нематериальных потребностей, для представления и защиты общих интересов и достижения иных не противоречащих закону целей

12: Товариществом собственников недвижимости признается добровольное объединение собственников недвижимого имущества (помещений в здании, в том числе в многоквартирном доме, или в нескольких зданиях, жилых домов, дачных домов, садоводческих, огороднических или дачных земельных участков и т.п.), созданное ими для совместного владения, пользования и в установленных законом пределах распоряжения имуществом (вещами), в силу закона находящимся в их общей собственности или в общем пользовании, а также для достижения иных целей, предусмотренных законами

12: Товариществом собственников недвижимости признается добровольное объединение собственников недвижимого имущества (помещений в здании, в том числе в многоквартирном доме, или в нескольких зданиях, жилых домов, дачных домов, садоводческих, огороднических или дачных земельных участков и т.п.), созданное ими для совместного владения, пользования и в установленных законом пределах распоряжения имуществом (вещами), в силу закона находящимся в их общей собственности или в общем пользовании, а также для достижения иных целей, предусмотренных законами

16: Общинами коренных малочисленных народов Российской Федерации признаются добровольные объединения граждан, относящихся к коренным малочисленным народам Российской Федерации и объединившихся по кровнородственному и (или) территориально-соседскому признаку в целях защиты исконной среды обитания, сохранения и развития традиционных образа жизни, хозяйствования, промыслов и культуры

16: Общинами коренных малочисленных народов Российской Федерации признаются добровольные объединения граждан, относящихся к коренным малочисленным народам Российской Федерации и объединившихся по кровнородственному и (или) территориально-соседскому признаку в целях защиты исконной среды обитания, сохранения и развития традиционных образа жизни, хозяйствования, промыслов и культуры

21: Учреждением признается унитарная некоммерческая организация, созданная собственником для осуществления управленческих, социально-культурных или иных функций некоммерческого характера

21: Учреждением признается унитарная некоммерческая организация, созданная собственником для осуществления управленческих, социально-культурных или иных функций некоммерческого характера

Управление некоммерческими организациями – учебный курс

- Автор: Балашов Е.Л.

- Год создания: 2016

- Организация: МГУ имени М.В. Ломоносова

- Описание:

Дисциплина «Управление некоммерческими организациями» входит в цикл профессиональной подготовки вариативной части ОПП направления «Государственное и муниципальное управление». Курс связан с рядом профессионально-ориентированных дисциплин: Социология управления, Теория организаций, Стратегический менеджмент, Инновационный менеджмент, Управление в социальной сфере, Управление проектами, Финансовый менеджмент.

курс – 3

семестр – 5

зачетных единиц –2

академических часов -36, в т.ч.:

лекций – 18 часов

семинарских занятий – 18 часов

форма промежуточной аттестации: нет

форма итоговой аттестации – зачет.

Планы лекций.

Тема 1. Понятие некоммерческого сектора общества.

Понятие некоммерческого сектора, специфика подходов к его определению (экономический, социологический, правовой подходы). Соотношений понятий «третий сектор» и «некоммерческий сектор».

Основные тенденции развития некоммерческого сектора в России и за рубежом.

Тема 2. Институциональная структура некоммерческого сектора общества.

Некоммерческие организации как способ структурирования некоммерческого сектора общества. Сравнительная характеристика коммерческих и некоммерческих юридических лиц в России.

Характеристика организаций отдельных организационно-правовых форм (общественные организации, общественные движения, учреждения, фонды, органы общественной самодеятельности, некоммерческие партнерства, автономные некоммерческие организации, объединения юридических лиц и т.

курс – 3

семестр – 5

зачетных единиц –2

академических часов -36, в т.ч.:

лекций – 18 часов

семинарских занятий – 18 часов

форма промежуточной аттестации: нет

форма итоговой аттестации – зачет.

Планы лекций.

Тема 1. Понятие некоммерческого сектора общества.

Понятие некоммерческого сектора, специфика подходов к его определению (экономический, социологический, правовой подходы). Соотношений понятий «третий сектор» и «некоммерческий сектор».

Основные тенденции развития некоммерческого сектора в России и за рубежом.

Тема 2. Институциональная структура некоммерческого сектора общества.

Некоммерческие организации как способ структурирования некоммерческого сектора общества. Сравнительная характеристика коммерческих и некоммерческих юридических лиц в России.

Характеристика организаций отдельных организационно-правовых форм (общественные организации, общественные движения, учреждения, фонды, органы общественной самодеятельности, некоммерческие партнерства, автономные некоммерческие организации, объединения юридических лиц и т. д.).

Тема 3. Сущность и специфика управленческой деятельности в некоммерческой организации.

Основные особенности управленческой деятельности в некоммерческой организации. Особенности позиции руководителя. Менеджеры некоммерческих организаций как социальная группа: социологическая перспектива.

Возможности применения основных подходов к анализу управленческой деятельности в некоммерческих организациях (микроанализ, эмпирический анализ, подход с позиций психологической теории деятельности, ролевой, дименсиональный, нормативный, функциональный подходы).

Способности: общая характеристика. Способности к управленческой деятельности: подходы к классификации. Менеджерские характеристики (биографические и личностные качества). Общеорганизационные способности. Оценка деловых качеств менеджера некоммерческой организации.

Тема 4. Специфика отношений руководства и лидерства в некоммерческих организациях

Специфика ролей менеджера в некоммерческой организации.

д.).

Тема 3. Сущность и специфика управленческой деятельности в некоммерческой организации.

Основные особенности управленческой деятельности в некоммерческой организации. Особенности позиции руководителя. Менеджеры некоммерческих организаций как социальная группа: социологическая перспектива.

Возможности применения основных подходов к анализу управленческой деятельности в некоммерческих организациях (микроанализ, эмпирический анализ, подход с позиций психологической теории деятельности, ролевой, дименсиональный, нормативный, функциональный подходы).

Способности: общая характеристика. Способности к управленческой деятельности: подходы к классификации. Менеджерские характеристики (биографические и личностные качества). Общеорганизационные способности. Оценка деловых качеств менеджера некоммерческой организации.

Тема 4. Специфика отношений руководства и лидерства в некоммерческих организациях

Специфика ролей менеджера в некоммерческой организации. Природа лидерства в некоммерческой организации: личностные качества и поведение. Лидер и менеджер. Подходы к изучению лидерства.

Возможности применения концепций лидерства в некоммерческих организациях (традиционные, ситуационные, концепции атрибутивного лидерства, харизматического лидерства, преобразующего лидерства).

Тема 5. Особенности планирования и целеполагания в некоммерческих организациях

Особенности содержания планирования в государственных и негосударственных некоммерческих организациях. Этапы внутриорганизационного планирования. Стратегическое планирование. Области выработки стратегии. Выработка стратегии некоммерческой организации.

Особенности содержания целеполагания в разных типах некоммерческих организаций. Взаимосвязь целеполагания и планирования. Миссия организации. Цели деятельности некоммерческих организаций. Установление целей организации.

Тема 6.Ресурсное обеспечение некоммерческих организаций.

Определение понятия «фандрайзинг».

Природа лидерства в некоммерческой организации: личностные качества и поведение. Лидер и менеджер. Подходы к изучению лидерства.

Возможности применения концепций лидерства в некоммерческих организациях (традиционные, ситуационные, концепции атрибутивного лидерства, харизматического лидерства, преобразующего лидерства).

Тема 5. Особенности планирования и целеполагания в некоммерческих организациях

Особенности содержания планирования в государственных и негосударственных некоммерческих организациях. Этапы внутриорганизационного планирования. Стратегическое планирование. Области выработки стратегии. Выработка стратегии некоммерческой организации.

Особенности содержания целеполагания в разных типах некоммерческих организаций. Взаимосвязь целеполагания и планирования. Миссия организации. Цели деятельности некоммерческих организаций. Установление целей организации.

Тема 6.Ресурсное обеспечение некоммерческих организаций.

Определение понятия «фандрайзинг». Источники формирования имущества некоммерческой организации (членские взносы, взносы учредителей или собственников, доходы от реализации услуг (товаров) организации, финансирование из средств федерального бюджета или государственных внебюджетных фондов, из бюджетных источников субъектов федерации, из местных (муниципальных) бюджетов, гранты или техническая помощь от иностранных НКО, международных организаций и правительств иностранных государств, гранты от российских фондов, трансферты от других российских НКО, спонсорская поддержка от иностранных коммерческих компаний и от российских коммерческих компаний, добровольные взносы и пожертвования частных лиц, средства фондов местных сообществ (местных грантодающих организаций).

Место стратегии привлечения средств в общей стратегии организации. Разработка планов деятельности по привлечению средств. Технологии привлечения средств

Тема 7. Оценка эффективности менеджмента некоммерческой организации

Экономические и социальные эффекты менеджмента в некоммерческой сфере.

Источники формирования имущества некоммерческой организации (членские взносы, взносы учредителей или собственников, доходы от реализации услуг (товаров) организации, финансирование из средств федерального бюджета или государственных внебюджетных фондов, из бюджетных источников субъектов федерации, из местных (муниципальных) бюджетов, гранты или техническая помощь от иностранных НКО, международных организаций и правительств иностранных государств, гранты от российских фондов, трансферты от других российских НКО, спонсорская поддержка от иностранных коммерческих компаний и от российских коммерческих компаний, добровольные взносы и пожертвования частных лиц, средства фондов местных сообществ (местных грантодающих организаций).

Место стратегии привлечения средств в общей стратегии организации. Разработка планов деятельности по привлечению средств. Технологии привлечения средств

Тема 7. Оценка эффективности менеджмента некоммерческой организации

Экономические и социальные эффекты менеджмента в некоммерческой сфере. Показатели экономической эффективности. Оценка предпринимательской деятельности в некоммерческой сфере. Показатели социальной эффективности. Социальный индекс Вайсброда. Социальная рентабельность. Показатель чистой приведенной социальной стоимости.

Особенности мотивирования и мотивационного процесса в некоммерческих организациях. Методы мотивации сотрудников и добровольцев. Особенности привлечения и управления добровольцами. Возможности применения теорий содержания мотивации и теорий процесса мотивации к анализу в некоммерческих организациях. Оценка качества работы сотрудников и добровольцев как инструмент мотивации.

Показатели экономической эффективности. Оценка предпринимательской деятельности в некоммерческой сфере. Показатели социальной эффективности. Социальный индекс Вайсброда. Социальная рентабельность. Показатель чистой приведенной социальной стоимости.

Особенности мотивирования и мотивационного процесса в некоммерческих организациях. Методы мотивации сотрудников и добровольцев. Особенности привлечения и управления добровольцами. Возможности применения теорий содержания мотивации и теорий процесса мотивации к анализу в некоммерческих организациях. Оценка качества работы сотрудников и добровольцев как инструмент мотивации.

- Добавил в систему: Балашов Евгений Леонидович

Билет №1

Билет №1.

1. Сравнительная

характеристика финансов коммерческих и некоммерческих организаций.

Финансы предприятий делятся на финансы коммерческих, некоммерческих организаций и финансы ПБОЮЛ. Основная цель организаций, функционирующих на коммерческой основе, – получение прибыли.

Некоммерческие организации своей целью имеют удовлетворение потребностей общества своей деятельностью. Такие

организации не ставят основной своей целью получение прибыли и ,

соответственно, не распределяют ее между участниками. (исключение –

потребительские кооперативы). Некоммерческие организации создаются для

достижения социальных, благотворительных, культурных, образовательных, научных

целей для охраны здоровья граждан, развития физкультуры и спорта,

удовлетворения духовных и других нематериальных потребностей граждан, для

защиты прав законных интересов граждан и организаций, для разъяснения споров и

конфликтов, оказания юридическрой помощи и в других целях, направленных на

удовлетворение общественных благ. Некоммерческие организации могут оказывать

платные услуги и осуществлять предпринимательскую деятельность, могут выступать

учредителчми коммерческих организаций и т. д., если эти виды деятельности

способствуют достижению целей их создания.

д., если эти виды деятельности

способствуют достижению целей их создания.

Организационно-правовые формы коммерческих организаций:

· Хозяйственные товарищества (полное и командитное)

· Хозяйственные общества (ООО, ОДО, ОАО, ЗАО)

· Производственные кооперативы

· Государственные и муниципальные унитарные предприятия

Организационно-правовые формы некоммерческих организаций:

· Общественные организации и объединения

· Потребительские кооперативы

· Фонды

· Учреждения

· Некоммерческие партнерства

· Автономные некоммерческие организации

· Союзы и ассоциации

Организационо-правовые формы определяют особенности формирования и распределения финансовых ресурсов.

Финансовые ресурсы коммерческой организации – денежные доходы, поступления

и накопления, которые находятся в распоряжении субъекта хозяйствования и

предназначены для выполнения финансовых обязательств и осуществления затрат на

расширенное воспроизводство, социальное развитие и экономическое

стимулирование работающих.

Финансовые ресурсы некоммерческой организации – это денежные доходы, поступления и накопления некоммерческой организации, котрые используются для осуществления уставной деятельности такой организации.

Первоначально финансовые русурсы коммерческих организаций формируются в момент создания организации, когда при образовании УК организация наделяется ОФ и ОбФ. Источники финансовых ресурсов и требования к УК определяются организационно-правовыми формами организации и видом деятельности.

Основные источники финансовых ресурсов действующих организаций – выручка от реализации товаров и услуг, выручка от прочей реализации, внереализационные доходы – это собственные и приравненные к ним источники. Виды финансовых ресурсов – прибыль и амортизационне отчисления.

Наряду с собственными источниками могут привлекаться

замные средства – кредиты банков, займы, которые оформляются выпуском долговых

ценных бумаг, бюджетные и налоговые кредиты, кредиторская задолженность,

начисленная, но не выданная з/п.

Привлеченные средства, приравненные к собственным – средства от дополнительного выпуска и размещения акций, паев при увеличении уставного капитала организации.

Источниками финансовых ресурсов могут быть также бюджетные средства и средства ВБФ, а также страховые возмещения.

По источникам финансирования некоммерческие организации делятся на 3 группы:

1. Организации, которые финансируются из бюджета – оборона, правоохранительная деятельность и управление.

2. Организации, получающие бюджетное финансирование и имеющие право осуществлять предпринимательскую деятельность.

3. Организации, котрые действуют в основном на принципе самофинансирования и самоокупаемости – учреждения культуры, здравоохранекния, образования и т.д.

Некоммерческие оранизации могут пользоваться заемными ресурсами, а доходы от оказания платных услуг и доходы от предпринимательской деятельности должны быть ограничены.

Основные виды финансовых ресурсов некоммерческих организаций:

· Доходы от оказания платных услуг

· Доходы от сдачи имущества в аренду

· Доходы от предпринимательской деятельности

· Бюджетные средства

· Безвозмездные перечисления юридических и физических лиц

· Взносы учредителей и членские взносы

Таким образом, главное отличие коммерческих и

некоммерческих организаций в части формирования финансовых ресурсов, это то,

что коммерческим организациям присущ принцип самофинансирования, т. е. большая

часть источников финансовых ресурсов – доходы от предпринимательской

деятельности, а основной источник финансовых ресурсов – прибыль. Большинство же

некоммерческих организаций функционируют на принципе бюджетного финансирования,

в то время как доходы от предпринимательской деятельности и оказания платных

услуг ограничены.

е. большая

часть источников финансовых ресурсов – доходы от предпринимательской

деятельности, а основной источник финансовых ресурсов – прибыль. Большинство же

некоммерческих организаций функционируют на принципе бюджетного финансирования,

в то время как доходы от предпринимательской деятельности и оказания платных

услуг ограничены.

Направления использования финансовых ресурсов коммерческих организаций:

Þ Платежи в бюджет и ВБФ

Þ Уплата % за пользование кредитами, займами и ссудами

Þ Страховые платежи

Þ Инвестирование собственных средств в капитальные затраты на расширение и техническое обновление производства

Þ Финансирование НИОКР

Þ Выплаты %, дивидендов и т.д.

Þ Социальное развитие путем создания фондов материального поощрения

Þ Инвестирование финансовых ресурсов в ценные бумаги и другие активы на финансовом рынке

Þ Использование финансовых ресурсов на благотворительные цели

Финансовые ресурсы некоммерческих организаций используются для реализации основной цели их создания:

Þ Расходы по эксплуатации помещений

Þ Выплаты арендной платы, з/п

Þ Платежи в бюджет и ВБФ

Таким образом, использование финансовых ресурсов

коммерческих организаций более многообразно, чем коммерческих организаций. И

коммерческие, и некоммерческие организации платят налоги, но коммерческие

организации имеют ряд льгот.

И

коммерческие, и некоммерческие организации платят налоги, но коммерческие

организации имеют ряд льгот.

Полученные доходы (прибыль) коммерческие организации распределяют между участниками. Для коммерческих организацй прибыль – главный финансовый показатель деятельности. Некоммерческие организации не распределяют прибыль между участниками, за исключением потребительских кооперативов. Имущество также не распределяется между членами, кроме некоммерческих артнерств.

Важным отличием коммерческих и некоммерческих

организаций является то, что в коммерческих организациях создается

амортизационный фонд как источник простого воспроизводства. Он создается из

амортизационных отчислений, которые являются материальным выражением износа ОФ коммерческих

организаций, таким образом происходит процесс перенесения стоимости постепенно

изнашивающихся ОФ на стоимость произведенной продукции. Для некоммерческих

организаций не предусмотрено начисление амортизации по ОФ. Исключение

составляют лишь имущество, которое используется для предпринимательской

деятельности, разрешенной для данной некоммерческой организации.

Необходимость финансового планирования коммерческой организации вызвана прежде всего внутренней потребностью для эффективного управления финансовыми ресурсами и для внешних потребностей – привлечения инвесторов, кредиторов. Финансовое плпнирование коммерческой организации осуществляется в целях контроля за расходованием бюджетных средств.

Главный финансоый план коммерческой организации – баланс доходов и расходов, где показываются доходы и поступления средств, расходы и отчисления средств, кредитные взаимоотношения с банковскими учреждениями, взаимоотношения с ВБФ и бюджетом.

Некоммерческие организации составляют смету –

основной вид финансового плана; свод доходов и расходов учреждения и документ

внутрифирменного планирования затрат. Смета может отражать источники доходов и

баланс доходов и расходов. Особенности финансового плана некоммерческих

организаций: расходы разделяются по группам в соответствии с бюджетной

классификацией и указываются объемы бюджетных и внебюджетных средств по статьям

расходов.

2. Бюджет союзного государства России и Беларуси.

7 января 1998 г. был утвержден первый бюджет Союза Белоруси и России на 1998 г.

В договоре о создании Союзного государства в части бюджета определено:

Þ Бюджет Союзного государства призван обеспечить финансирование программ и проектов Союза, его функционирование.

Þ Бюджет формируется за счет ежегодных согласованных отчислений государств-участниц (35% – из национального бюджета Белоруси, 65% – из национального бюджете России)

Þ Государства-участницы сами несут расходы, связанные осуществлением мероприятий, не предусмотренных бюджетом

Þ Бюджет не может иметь дефицит

Þ Исполнение бюджета до создания казначейства союзного государства осуществляют казначейства государств-участников в части, касающейся своей территории

Þ Проект бюджета вносится в Парламент Советом миниситров Союзного государства

Þ

Бюджет после одобрения Парламентом утверждается Высшим

государственным советом.

Порядок формирования и исполнения бюджета Союзного государства:

1. На первом этапе деятельности Союза России и Беларуси доходная часть бюджета формируется за счет фксированных долей отчислений государств-участников. Исполнение бюджета осуществляется национальными казначействами каждого государства в части, касающейся своей территории.

2. На втором этапе обеспечивается переход к единым условиям экономического развития и функционирования Союзного государства, принятие нормативно-правовых актов в области бюджетной и налоговой политика Союза, разграничения бюджетных полномочий в Союзе, юрисдикции, функций и прав союзных и национальных органов, бюджетной и экономической классификации доходов и расходов бюджета.

Бюджет союза осуществляет 2 функции:

1. это инструмент формирования и распределения финансовых потоков, направляемых на решение задач, определенных Уставом Союза России и Беларуси

2. это

один из индикаторов степени интеграции государств-участников Союза.

Характерен устойчивый рост объема бюджета с 1998 г. Большая часть средств бюджета идет на реализацию 36 совместных программ, а расходы на обеспечение безопасности Союза резко снижаются. Доля средств, направляемых на развитие производственной сферы, увеличивается.

Проблемами бюджета остаются непропорциональное распределение расходов по территории и неиполнение в полной мере обязательств по финансированию бюджета то Россией, то Беларусью.

3. Финансы – это экономическая категория, представляющая собой экономические отношения по поводу распределения стоимости общественного продукта и части стоимости национального богатства путем формирования и использования финансовых ресурсов на цели расширенного воспроизводства и удовлетворения социальных потребностей.

Финансовый механизм – совокупность способов организации финансовых отношений, применяемых обществом в целях обеспечения благопрятных условий социально-экономического развития.

Финансовый план – это

особая форма плана, показатели которого имеют денежное выражение и обосновывают

движение финансовых ресурсов на определенный период.

Лекция в форме таблицы – Сравнительная характеристика некоммерческих организаций

Статья

- формат doc

- размер 101 КБ

- добавлен 11 января 2011 г.

В данной лекции представлена сравнительная таблица по следующим

основным организационно-правовым формам некоммерческих

организаций:

Религиозные организации, Общественные организации, Фонды,

Учреждение Потребительский кооператив

Читать онлайн

Похожие разделы

- Академическая и специальная литература

- Юридические дисциплины

- Гражданское и торговое право зарубежных стран

- Академическая и специальная литература

- Юридические дисциплины

- Конкурсное право

- Академическая и специальная литература

- Юридические дисциплины

- Международное публичное право

- Международное экономическое право

- Академическая и специальная литература

- Юридические дисциплины

- Право интеллектуальной собственности

Смотрите также

- формат doc

- размер 114.

18 КБ

18 КБ - добавлен 14 августа 2009 г.

Критический очерк, “Волтерс Клувер”, 2007 г. В настоящей книге внимание сосредоточено на праве частной собственности, ее видах и структуре, имуществе коммерческих и некоммерческих организаций, управлении частной собственностью. Специально рассмотрены новые организационно-правовые формы удовлетворения жилищных потребностей граждан в свете Жилищного кодекса РФ, а также права участников (членов) коммерческих организаций на долю в их имуществе. Сод…

- формат doc

- размер 803 КБ

- добавлен 21 октября 2010 г.

– М.: Юрид. лит. – 1962. – 176 с. Сочетание народнохозяйственного плана с хозрасчетом проявляется в договорных отношениях социалистических организаций. В настоящей книге рассматривается один из важных вопросов этих отношений социалистических организаций: основания имущественной договорной ответственности. В частности, исследуется гражданскоправовая сторона дела в новых условиях управления промышленностью и торговлей; выясняется понятие вины орган…

В частности, исследуется гражданскоправовая сторона дела в новых условиях управления промышленностью и торговлей; выясняется понятие вины орган…

Статья

- формат doc

- размер 210.5 КБ

- добавлен 30 сентября 2011 г.

В конспект вошли лекции по основным темам общей части курса гражданского права Росийской Федерации. Темы лекций: Основные источники гражданского права. Способы защиты гражданских прав. Понятие и признаки юридического лица. Государственная регистрация юридических лиц. Правовое положение коммерческих организаций Правовое положение некоммерческих организаций. Правовое положение и управление в обществах с ограниченной ответственностью. Правовое полож…

Статья

- формат doc

- размер 154.

5 КБ

5 КБ - добавлен 24 мая 2010 г.

УГАТУ Лекция 1 Понятие о частном праве. Понятие, принципы, система и источники гражданского права. 1. Понятие о частном праве. 2. Понятие, предмет, метод, принципы и система гражданского права. 3. Гражданское законодательство. Источники гражданского права. Лекция 2 Гражданское правоотношение. Граждане как субъекты гражданского права. 1. Понятие, элементы и классификация гражданских правоотношений. 2. Понятие и содержание правоспособности гражда…

Статья

- формат djvu

- размер 653.47 КБ

- добавлен 12 сентября 2010 г.

1888 Лекция. Проанализированы и изложены основные положения теории гражданского договора.

- формат djvu

- размер 1.64 МБ

- добавлен 17 декабря 2011 г.

Учебное пособие. — 4-е изд., стер. – М.: КПОРУС, 2010. – 192 с. Учебный материал представлен в наглядной форме — структурно-логи-ческими схемами, что способствует успешному усвоению курса гражданского права России. Для студентов, аспирантов и преподавателей юридических вузов, а также практических работников суда, прокуратуры, нотариата, адвокатуры и иных организаций.

- формат doc

- размер 544.5 КБ

- добавлен 20 сентября 2011 г.

Монография. “ЮРИСТ”. 2008. 79 стр. Рецензент: Мохов А.А., доктор юридических наук, профессор. Социальная сфера является одним из направлений деятельности государства и традиционно обеспечивается за счет публичной собственности. Значимую роль при этом играют финансируемые публично-правовыми образованиями некоммерческие организации, создаваемые в форме учреждений. Именно на них ложится основная ответственность за создание благоприятной среды пр…

Значимую роль при этом играют финансируемые публично-правовыми образованиями некоммерческие организации, создаваемые в форме учреждений. Именно на них ложится основная ответственность за создание благоприятной среды пр…

- формат pdf

- размер 7.23 МБ

- добавлен 01 октября 2011 г.

М.: Юрид. лит., 1991. – 240 с В настоящей работе автор на базе нового законодательства (прежде всего Закона о собственности в СССР) и современных теоретических взглядов раскрывает основные понятия и институты этой важнейшей подотрасли гражданского права: понятия собственности и права собственности, содержание права собственности и его отдельных разновидностей, правовое регулирование отношений государственной и коллективной собственности, собствен…

- формат doc

- размер 265.83 КБ

- добавлен

01 октября 2011 г.

М.: Юрид. лит., 1991. – 240 с. В настоящей работе автор на базе нового законодательства (прежде всего Закона о собственности в СССР) и современных теоретических взглядов раскрывает основные понятия и институты этой важнейшей подотрасли гражданского права: понятия собственности и права собственности, содержание права собственности и его отдельных разновидностей, правовое регулирование отношений государственной и коллективной собственности, собств…

- формат docx

- размер 330.27 КБ

- добавлен 03 марта 2011 г.

М.: “Деловой двор”, 2010. В книге дан постатейный комментарий к Федеральному закону от 1 декабря 2007 г. N 315-ФЗ “О саморегулируемых организациях” с учетом всех внесенных в него изменений. Авторами подробно рассмотрены вопросы регламентации статуса саморегулируемых организаций (СРО) – функции, права и обязанности СРО, принятие стандартов и правил СРО, осуществление контроля за их соблюдением, представительство интересов членов СРО, в частности в. ..

..

Два основных типа организаций: коммерческие (бизнес) и некоммерческие

© Copyright Carter McNamara, MBA, PhD, Authenticity Consulting, LLC.

Адаптировано из практического руководства по консультированию и организационному развитию и практического руководства

по консультированию и организационному развитию с некоммерческими организациями.

Разделы этой темы включают

- Коммерческие организации

- Некоммерческие организации

- Дополнительные взгляды на некоммерческие организации

Узнайте больше в блогах библиотеки, связанных с типами организаций

В дополнение к статьям на текущей странице см. следующие блоги, в которых есть сообщения, связанные с типами организаций. Просканируйте страницу блога, чтобы увидеть различные сообщения. Также см. раздел «Последние сообщения в блоге» на боковой панели блога или нажмите «Далее» в нижней части сообщения в блоге.

- Блог библиотеки по консультированию и организационному развитию

- Блог руководства библиотеки

- Блог некоммерческой библиотеки по наращиванию потенциала

Также обратите внимание на

- Бесплатная библиотека управления

- Материалы применимы к некоммерческим и коммерческим организациям

- Связанные разделы библиотеки

ПРИМЕЧАНИЕ. Многие люди будут утверждать, что некоммерческая организация также является коммерческой организацией, если они считают, что бизнес — это организация, которая обеспечивает ценность для потребителей и получает соответствующую ценность взамен.

Многие люди будут утверждать, что некоммерческая организация также является коммерческой организацией, если они считают, что бизнес — это организация, которая обеспечивает ценность для потребителей и получает соответствующую ценность взамен.

Коммерческие (коммерческие) организации

Коммерческая организация существует в первую очередь для получения прибыли, т. е. для получения большего количества денег, чем она тратит. Владельцы могут решить оставить всю прибыль себе, или они могут потратить часть или всю ее на сам бизнес. Или они могут принять решение разделить часть этой суммы с сотрудниками, используя различные типы компенсационных планов, например, участие сотрудников в прибылях.

(Позже мы прочтем о правовых формах коммерческих организаций, включая индивидуальные предприятия, товарищества и корпорации. Более подробная информация доступна в основной категории «Понимание организаций».

Некоммерческие организации

(Большая часть следующей информации была разработана Патнэмом Барбером, президентом Общества штата Эвергрин в Сиэтле, штат Вашингтон)

Некоммерческая организация существует для предоставления определенных услуг населению. Слово «некоммерческий» относится к типу бизнеса, который организован в соответствии с правилами, запрещающими распределение прибыли между владельцами. «Прибыль» в этом контексте является относительно техническим бухгалтерским термином, связанным с понятием превышения доходов над расходами, но не идентичным ему.

Слово «некоммерческий» относится к типу бизнеса, который организован в соответствии с правилами, запрещающими распределение прибыли между владельцами. «Прибыль» в этом контексте является относительно техническим бухгалтерским термином, связанным с понятием превышения доходов над расходами, но не идентичным ему.

Большинство некоммерческих предприятий организованы в корпорации. Большинство корпораций создаются в соответствии с законами о корпорациях конкретного штата. В каждом штате есть положения о создании некоммерческих корпораций; некоторые допускают другие формы, такие как некорпоративные ассоциации, трасты и т. д., которые могут действовать как некоммерческие предприятия на несколько (но иногда важных) условиях.

Служба внутренних доходов (IRS) вмешивается, потому что корпорации, как правило, обязаны платить федеральный корпоративный подоходный налог со своей чистой прибыли (еще один технический термин, указывающий на несколько иной подход к идее превышения доходов над расходами). ).

).

Раздел 501 Налогового кодекса перечисляет несколько обстоятельств, при которых корпорации освобождаются от этих налогов. Раздел 501(c)(3) — самый известный — описывает корпорации (1), служащие благотворительным, религиозным, научным или образовательным целям (2), ни одна часть дохода которых не «приносит пользу» кому-либо.

Освобожденные от налогов некоммерческие корпорации могут и ведут деятельность во всех других отношениях, как и любой другой вид бизнеса. У них есть банковские счета; собственные производственные фонды всех видов; получать доход от продаж и других форм деятельности, в том числе пожертвований и грантов, если им удается найти такого рода поддержку; делать и удерживать пассивные инвестиции; нанимать персонал; заключать контракты всех видов; и т. д.

Существуют некоторые специальные налоговые правила и методы бухгалтерского учета, применимые к некоммерческим корпорациям. Если они имеют определенный размер, они должны раскрывать многие детали своей деятельности широкой публике, а также государственным регулирующим и надзорным органам, используя форму 990 IRS. оплачиваемые сотрудники и контракты, если таковые имеются, получают более 50 000 долларов в налоговом году (на момент написания этой статьи в 1998 году). Форма также требует, чтобы организация разделила свои расходы на «функциональные категории» — программа, администрация и сбор средств — и сообщила об итогах по каждой из них вместе с суммами, израсходованными на каждое программное мероприятие.

оплачиваемые сотрудники и контракты, если таковые имеются, получают более 50 000 долларов в налоговом году (на момент написания этой статьи в 1998 году). Форма также требует, чтобы организация разделила свои расходы на «функциональные категории» — программа, администрация и сбор средств — и сообщила об итогах по каждой из них вместе с суммами, израсходованными на каждое программное мероприятие.

Чтобы узнать больше о некоммерческих организациях, см.

Полевое руководство по консультированию и организационному развитию с некоммерческими организациями (для консультантов и внутренних руководителей в США и Канаде)

Дополнительные взгляды на некоммерческие организации

- В чем разница между некоммерческими и коммерческими организациями Компании?

- 10 отличных некоммерческих исследовательских ресурсов

- Что такое частная выгода? Некоммерческие организации должны знать

- Национальная таксономия освобожденных организаций

- Что такое некоммерческая тема?

- Лучшие из лучших – список желаний для некоммерческих организаций

- См.

также «Информация

также «Информация - Специально для некоммерческих организаций — об уникальной природе и истории»

Для категории «Организационное развитие»:

Чтобы пополнить свои знания по этой теме библиотеки, вы можете просмотреть некоторые связанные темы, доступные по ссылке ниже. Каждая из связанных тем включает бесплатные онлайн-ресурсы.

Также отсканируйте рекомендованные книги, перечисленные ниже. Они были выбраны за их актуальность и очень практичный характер.

- Связанные разделы библиотеки

- Рекомендуемые книги

Разница между некоммерческой и некоммерческой организацией (со сравнительной таблицей)

Некоммерческая организация — это организация, не преследующая коммерческих целей. Это означает, что он действует для продвижения общественного блага. Принимая во внимание, что некоммерческая организация — это организация, которая работает на благо общества или его членов.

Прибыль является основным мотивом для большинства организаций. Но не каждая организация работает ради прибыли. Некоторые организации работают с целью оказания услуг своим членам и обществу в целом. Это благотворительные учреждения, религиозные организации, клубы, больницы, профсоюзы, фонды, благотворительные общества и так далее.

Некоммерческие организации и некоммерческие организации звучат похоже. Но они разные. Обе организации не работают с целью получения прибыли. Однако доход, который они получают от бизнеса, помогает поддерживать их миссию.

При некоммерческой организации возврат полученного дополнительного дохода организации. Некоммерческие организации обычно выплачивают вознаграждение членам, которые работают в организации, из полученного дохода.

В этом посте мы поговорим о различиях между некоммерческими и некоммерческими организациями.

Содержание: Некоммерческая и некоммерческая организация

- Сравнительная таблица

- Что такое некоммерческая организация?

- Цели

- Пример

- Что такое некоммерческая организация?

- Пример

- Ключевые отличия

- Заключение

Сравнительная таблица

| База для сравнения | Некоммерческая организация | Некоммерческая организация |

|---|---|---|

| Значение | Некоммерческие организации создаются для общественной или взаимной выгоды, помимо получения прибыли собственниками или инвесторами. | Любая организация, которая не работает для получения прибыли, является некоммерческой организацией. |

| Прибыль | Работает как коммерческое предприятие, целью которого является получение прибыли. Но прибыль реинвестируется на то дело, ради которого она формируется. | Он создан для конкретных целей и не преследует цели получения прибыли. |

| Цель | Предоставление социальных услуг и улучшение общественного благосостояния. | Работать на благо общества или его членов. |

| Самостоятельное юридическое лицо | Да | Нет |

| Управляется | Сотрудники и волонтеры | Добровольцы |

| Компенсации работникам | Волонтеры и сотрудники НКО получают компенсацию за оказываемые ими услуги. Это в виде вознаграждения или стипендии, на наличные расходы, скидки на услуги и т. д. | Добровольцы получают компенсацию за счет собранных средств. |

| Пример | ЮНИСЕФ, Американское общество Красного Креста, Википедия | Клубы, торговые организации, религиозные фонды, общества социального обеспечения и т. д. |

Что такое некоммерческая организация?

Некоммерческая организация — это форма организации, которая служит общественному благу. Он имеет отдельный юридический статус. Кроме того, они принимают пожертвования. Потому что они настроены на благотворительность , они получают льготу в виде освобождения от налогов . Эти организации занимаются продвижением общественного блага и используют все свои ресурсы только в благотворительных целях.

Эти организации избегают распределения прибыли , за исключением расширения организации. Они должны публично раскрывать финансовую и операционную информацию. С помощью этой информации доноры получат представление о том, как инвестируются их средства.

Некоммерческие организации могут быть созданы для любых законных целей, будь то:

- Образовательный

- Религиозный

- Благотворительный

- Научный

- Литературный

Организация может накапливать прибыль в течение финансового года. Однако он должен реинвестировать прибыль в свою основную цель. Это означает, что он не должен распределять прибыль между членами, владельцами, учредителями или промоутерами. Короче говоря, на эти организации в основном не влияют коммерческие цели и соображения.

Однако он должен реинвестировать прибыль в свою основную цель. Это означает, что он не должен распределять прибыль между членами, владельцами, учредителями или промоутерами. Короче говоря, на эти организации в основном не влияют коммерческие цели и соображения.

Некоммерческий сектор – третий сектор , в который входят частные, добровольные и некоммерческие организации и ассоциации.

Цели создания некоммерческой организации

Задачи разных НКО разные. Здесь мы обсудим различные цели создания некоммерческой организации:

- Распространение высококачественного образования для поощрения справедливого и устойчивого образа жизни

- Помощь в построении лучшего будущего для членов определенного общества или граждан страны

- Сокращение бедности и социальной несправедливости, и в то же время продвижение сильных демократических ценностей.

- Прекращение преступности против женщин.

- Помощь более слабым слоям общества.

Пример

- Общественный фонд Силиконовой долины : Николь Тейлор является основателем этого фонда. Она образована в 2007 году, ее штаб-квартира находится в Сан-Хосе, Калифорния, США.

- Фонд Форда : Эдсель и Генри Форд основали эту организацию в 19 году.36. Штаб-квартира фонда Форда находится в Нью-Йорке, штат Нью-Йорк, США.

- Медицинский институт Говарда Хьюза : Говард Хьюз является основателем этой организации. Он базируется в Чеви Чейз, штат Мэриленд, США. Он создан в 1953 году.

- Фонд Билла и Мелинды Гейтс : Билл и Мелинда Гейтс основали его в 2000 году. Штаб-квартира находится в Сиэтле, штат Вашингтон, США. Это крупнейшая некоммерческая организация в мире.

- Фонд Абдула Калама APJ 901:07: Он был начат в 2015 году в память о достопочтенном докторе Абдуле Каламе Азаде. Он базируется в Рамешвараме.

Что такое некоммерческая организация?

Организации, которые не извлекают прибыль для своих владельцев из средств, собранных путем предоставления услуг, являются некоммерческими организациями. Владельцами таких организаций являются некоторые благотворительные организации или некоммерческие корпорации.

Владельцами таких организаций являются некоторые благотворительные организации или некоммерческие корпорации.

Поскольку эти организации не работают для получения прибыли , плата за оказание услуг ниже по сравнению с коммерческими организациями. Это означает, что плата, взимаемая за ту же услугу организацией, работающей для получения прибыли, будет больше. Кроме того, доход, полученный от собранных сборов, составляет вспахал по его основному назначению. Эти организации существуют как в государственном, так и в частном секторах.

Как некоммерческие организации получают доход?

Доход формируется за счет:

- Подписки

- Членские взносы

- Пожертвования

- Государственные субсидии

- Входные билеты

- Продажа металлолома или активов

Приносят ли они прибыль?

Они получают прибыль , т. е. когда их доходы превышают расходы в отчетном году. Получение денег в виде пожертвований или через деловые операции используется для управления организацией.

Получение денег в виде пожертвований или через деловые операции используется для управления организацией.

Они существуют для того, чтобы служить целям своих членов . Это означает, что эти организации создаются с целью развития торговли, искусства, науки, религии или благотворительности. Короче говоря, они создаются для благосостояния общества и учреждаются как благотворительные организации с мотивом служения.

Предоставление услуг либо определенной группе, либо широкой публике. Кроме того, некоторые некоммерческие организации также созданы для обеспечения социальной деятельности. Так что цель не в получении прибыли. Тем не менее, организация имеет потенциал для получения прибыли.

Они стремятся тратить свой доход на продвижение целей. Он запрещает выплату дивидендов участникам.

Пример

Фонд Азим Премжи . Его основателем является Азим Премджи в 2001 году. Его штаб-квартира находится в Бангалоре, Индия.

Основные различия между некоммерческими и некоммерческими организациями

Приведенные ниже указатели пояснят разницу между некоммерческими и некоммерческими организациями:

- Некоммерческая организация – это организация, деятельность которой направлена на достижение социальной цели или благосостояния. Но некоммерческая организация — это организация, которая работает на общественное дело. Все деньги, будь то доходы, полученные от операций или пожертвованные людьми, должны использоваться для достижения целей фирмы и покрытия операционных расходов.

- Продвижение общественного благосостояния является основным мотивом некоммерческих организаций. В противоположность этому, некоммерческая организация стремится к достижению целей своих владельцев, которые являются ее вкладчиками.

- Некоммерческие организации являются отдельными юридическими лицами. Принимая во внимание, что некоммерческая организация не является отдельным юридическим лицом.

- Некоммерческие организации действуют как коммерческие предприятия и стремятся получать прибыль.

Однако полученная прибыль не распределяется между участниками. И наоборот, создание некоммерческих организаций преследует определенные цели. Кроме того, они не преследуют цели получения прибыли.

Однако полученная прибыль не распределяется между участниками. И наоборот, создание некоммерческих организаций преследует определенные цели. Кроме того, они не преследуют цели получения прибыли. - Некоммерческие организации состоят из сотрудников, которым платят из прибыли, которую зарабатывает бизнес. Напротив, добровольцы управляют некоммерческой организацией.

- Волонтеры и сотрудники, работающие в некоммерческих организациях, получают деньги за оказываемые ими услуги. Это означает, что их компенсация, выплаченная им, не связана со сбором средств. Но некоммерческие организации получают эту возможность извлечь выгоду из усилий организации по сбору средств.

Заключение

Прежде всего, есть некоторые организации, которые работают, чтобы служить, помогать или поддерживать более слабые слои общества. Кроме того, в их состав входят члены, которые самоотверженно трудятся для продвижения дела. Причина может варьироваться от кормления обездоленных до обучения неграмотных, от спасения жизней до сохранения окружающей среды. Управление этими организациями находится в руках группы лиц. Мы называем такую группу управляющим комитетом.

Управление этими организациями находится в руках группы лиц. Мы называем такую группу управляющим комитетом.

Некоммерческие организации (Определение и примеры)

Krisztina Tury

Определение

Некоммерческие организации организуются для общественной или взаимной выгоды, кроме получения прибыли для владельцев или инвесторов (Salamon 1999). Они могут принимать самые разные формы: от неформальных ассоциаций соседей, бесплатных бесплатных столовых, местных церквей или традиционных благотворительных организаций, помогающих бедным, до профсоюзов, групп взаимопомощи или музеев, больниц и крупных университетов. Хотя некоммерческие организации могут различаться по размеру и форме, они имеют пять общих характеристик: 1. они организованы, 2. частные (отдельные от правительства), 3. самоуправляющиеся, 4. не распределяющие прибыль и 5. добровольные. Характеристика некоммерческого распределения означает, что, вопреки распространенному мнению, некоммерческие организации могут получать прибыль, но не могут распределять ее между владельцами или директорами. Вся прибыль должна использоваться для поддержки деятельности организации (Anheier 2014).

Вся прибыль должна использоваться для поддержки деятельности организации (Anheier 2014).