Роль рынка услуг в экономике США

Роль рынка услуг в экономике СШАУДК: 338.4

Попова Мария Леонидовна младший научный сотрудник, ИМЭМО РАН 117997, г. Москва, ул. Профсоюзная, д. 23, e-mail: [email protected]

Ключевые слова: экономика США, сфера услуг, международная торговля, цифровые технологии, человеческий капитал, конкурентоспособность

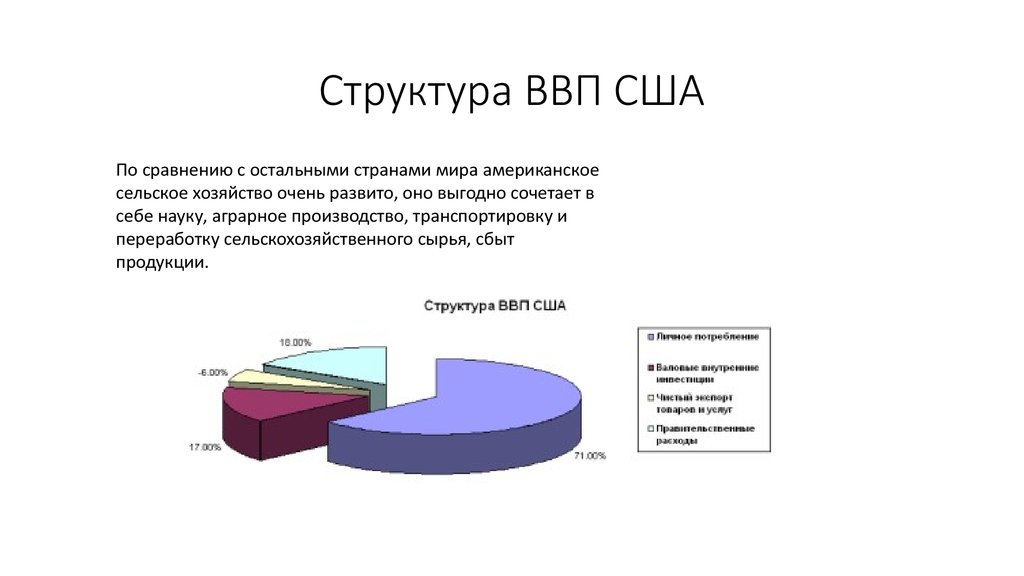

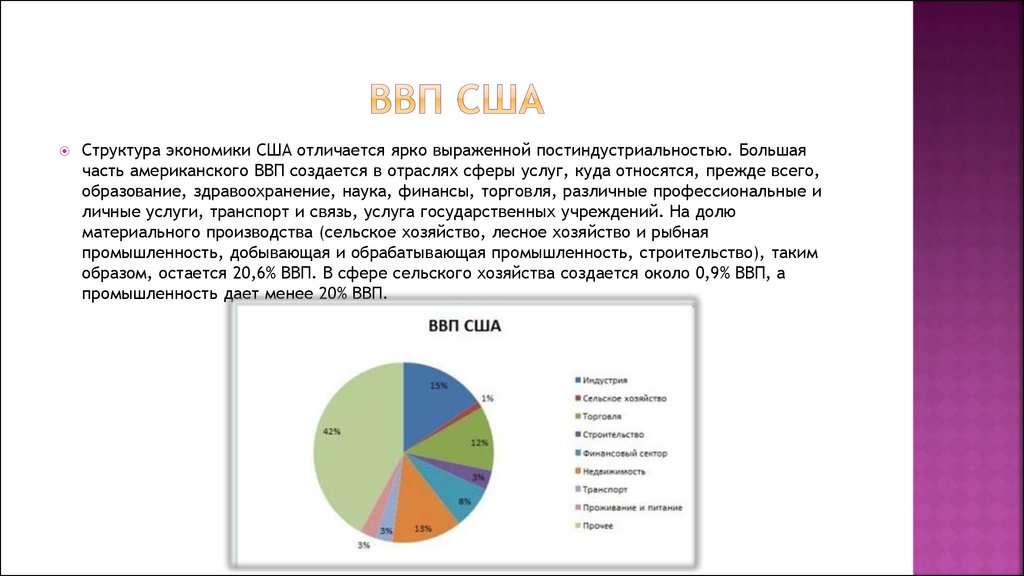

В работе проанализированы пути перехода к новой социально-экономической парадигме в постиндустриальной стадии развития мировой экономики. На примере США показана ключевая роль сферы услуг. Проведен анализ сектора в экономике США, его структуры, выявлены факторы, влияющие на конкурентоспособность и лидирующее положение на мировой арене. Качественные характеристики товаров и услуг становятся ключевыми, что требует дополнительных инвестиций в человеческий капитал.

С середины прошлого века мировая экономика переходит к постиндустриальной стадии развития.

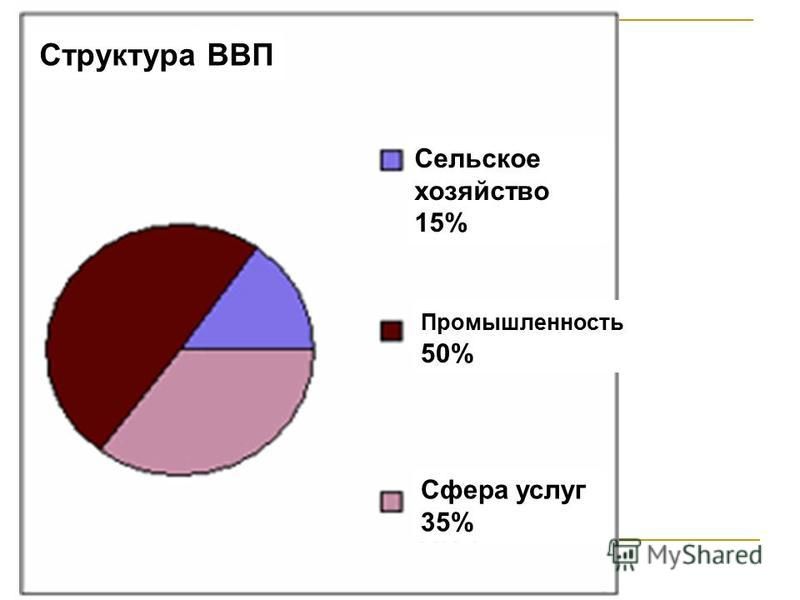

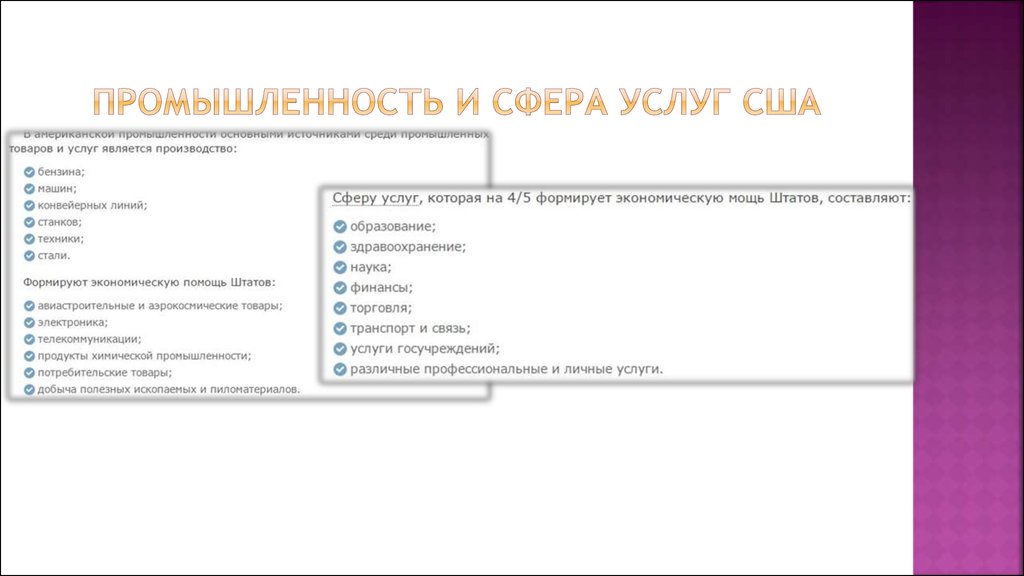

Третичный сектор экономики, по определению Бюро Цензов (U. S. Census Bureau), производит всевозможные нематериальные ценности и включает 13 сфер, в том числе: оптовая и розничная торговля, информационные, деловые, технические и научные услуги, здравоохранение, услуги в сфере развлечений и отдыха, а также недвижимости.

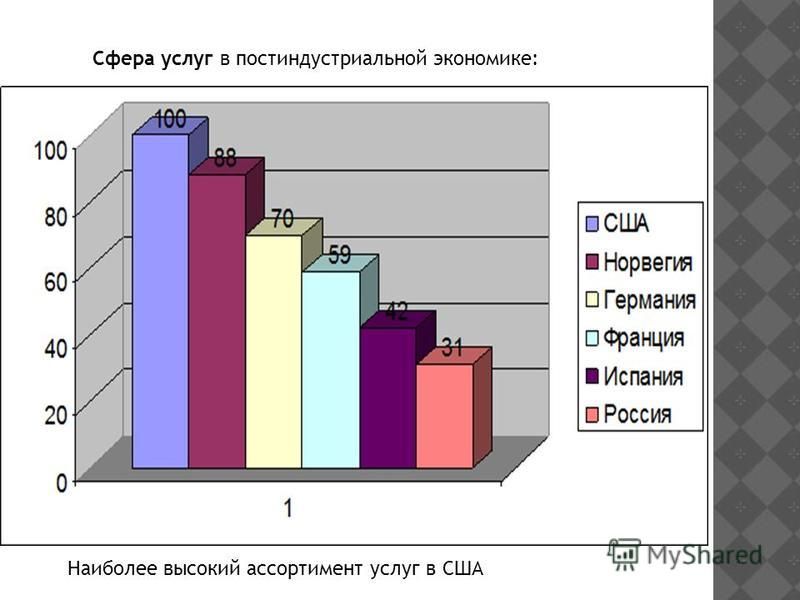

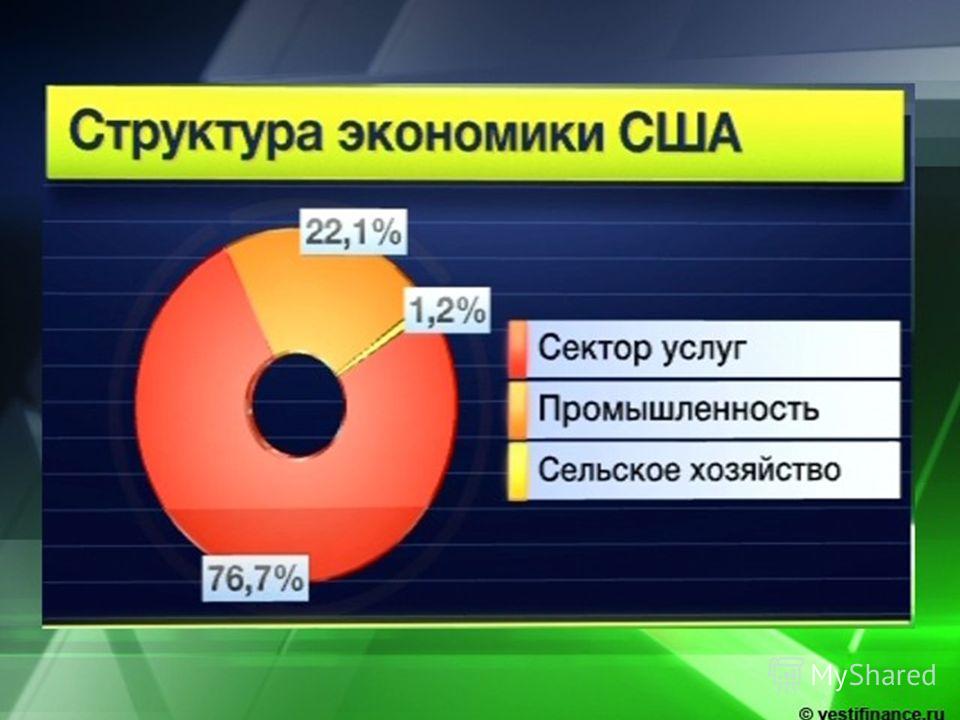

США лидирует в мире как по объему предоставляемых услуг, так и по доле услуг в ВВП страны.

Сектор услуг стал наиболее важной движущей силой в экономическом лидерстве США с точки зрения добавленной стоимости, занятости и торговли. В 2018 г. отрасли, производящие услуги, обеспечили 69,9 % ВВП США, или 14,3 трлн долл. США, а также составили 80,3 % от общей занятости в частном секторе, или 125 млн работников в 2016 г.

В 2018 г. отрасли, производящие услуги, обеспечили 69,9 % ВВП США, или 14,3 трлн долл. США, а также составили 80,3 % от общей занятости в частном секторе, или 125 млн работников в 2016 г.

Аналогичный сдвиг от производства товаров в сторону услуг наблюдается и в других промышленно развитых странах. По данным ежегодника «Мировой сборник фактов» (The world factbook), в странах с максимальным ВВП, кроме Китая и Южной Кореи, доля услуг составляет более 60 %.

Несмотря на схожее преобладание сферы услуг практически во всех западных странах, при оценке конкурентоспособности на первый план выдвигаются не количественные, а научно-технологические и организационно-структурные характеристики, определяющие качественные аспекты воздействия сферы услуг на общехозяйственные процессы. И в этом отношении рассматриваемая сфера в США отличается целым рядом преимуществ. Прежде всего, в высоком уровне развития группы деловых услуг, которые в современной экономике являются генератором прогресса технологий и других форм научного знания, передового производственного опыта и их ретранслятором во все пласты структуры хозяйства.

Для Цитирования:

Попова Мария Леонидовна, Роль рынка услуг в экономике США. Международная экономика. 2019;9.

Полная версия статьи доступна подписчикам журнала

Для Цитирования:

Попова Мария Леонидовна, Роль рынка услуг в экономике США. Международная экономика. 2019;9.

ФИО

Ваш e-mail

Ваш телефон

Нажимая кнопку “Получить доступ” вы даёте своё согласие обработку своих персональных данных

Ваше имя

Ваша фамилия

Ваш e-mail

Ваш телефон

Придумайте пароль

Пароль еще раз

Запомнить меня

Информируйте меня обо всех новостях и спецпредложениях по почте

На указанный Вами номер телефона был отправлен код подтверждения.

Повторно запросить код можно будет через секунд.

Код подтверждения

На указанный Вами номер телефона был отправлен код подтверждения.Повторно запросить код можно будет через секунд.

Код подтверждения

На указанный Вами номер телефона был отправлен код подтверждения.Повторно запросить код можно будет через секунд.

Код подтверждения

Логин

Пароль

Ваше имя:

Ваш e-mail:

Ваш телефон:

Сообщение:

На сайте используется защита от спама reCAPTCHA и применяются Условия использования и Конфиденциальность Google

Использовать это устройство?

Одновременно использовать один аккаунт разрешено только с одного устройства.

Код подтверждения

×

Мы перевели вас на Русскую версию сайта

You have been redirected to the Russian version

Мы используем куки

Индекс деловой активности в сфере услуг в США снизился в феврале

2023-03-03T18:10:00+03:00

2023-03-03T18:12:14+03:00

2023-03-03T18:10:00+03:00

2023

https://1prime.ru/state_regulation/20230303/839971226.html

Индекс деловой активности в сфере услуг в США снизился в феврале

Экономика

Новости

ru-RU

https://1prime.ru/docs/terms/terms_of_use.html

https://россиясегодня.рф

Индекс деловой активности в сфере услуг США в феврале сократился до 55,1% с показателя января в 55,2%, свидетельствуют данные американского Института управления поставками. .. ПРАЙМ, 03.03.2023

.. ПРАЙМ, 03.03.2023

экономика, новости, сша, индекс деловой активности, сфера услуг

https://cdnn.1prime.ru/images/83607/63/836076326.jpg

1920

1440

true

https://cdnn.1prime.ru/images/83607/63/836076326.jpg

https://cdnn.1prime.ru/images/83607/63/836076325.jpg

1920

1080

true

https://cdnn.1prime.ru/images/83607/63/836076325.jpg

https://cdnn.1prime.ru/images/83607/63/836076313.jpg

1920

1920

true

https://cdnn.1prime.ru/images/83607/63/836076313.jpg

https://1prime.ru/world/20230303/839965987.html

Агентство экономической информации ПРАЙМ

1

5

4.7

96

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

1

5

4.7

96

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

1

5

4. 7

7

96

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

1

5

4.7

96

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

1

5

4.7

96

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Экономика

- Новости

Индекс деловой активности в сфере услуг в США снизился в феврале

Нью-Йорк

© РИА Новости. Екатерина Чеснокова / Перейти в фотобанк

МОСКВА, 3 мар — ПРАЙМ. Индекс деловой активности в сфере услуг США в феврале сократился до 55,1% с показателя января в 55,2%, свидетельствуют данные американского Института управления поставками (Institute for Supply Management, ISM).

СМИ узнали, как в США зарабатывают на “безвозмездной” поддержке Украины

Аналитики, опрошенные порталом DailyFX, ожидали снижения показателя до 54,5%.

Индекс занятости в секторе услуг страны в феврале увеличился сразу до 54% с 50% в январе.

Основанный в 1915 году ISM — крупнейшая в мире ассоциация специалистов по поставкам, в нее входят свыше 50 тысяч менеджеров. Индекс деловой активности в сфере услуг рассчитывается ежемесячно путем опроса менеджеров, занятых в этом секторе.

Девять фактов о сфере услуг в США

Факт 1: Восстановление спроса на услуги отстает от последних циклов деловой активности.

Исторически период, непосредственно следующий за пиком делового цикла, был отмечен первоначальной слабостью расходов на товары, в то время как расходы на услуги, как правило, практически не затрагивались. Другими словами, недавняя отличительная черта рецессии заключалась в том, что потребители откладывали покупку товаров, особенно товаров длительного пользования.

Структура расходов во время рецессии COVID-19 сильно отличалась от других периодов. За 14 месяцев, предшествовавших пандемии, рост реальных расходов в годовом исчислении составил 1,9% на услуги и 4,4% на товары, что примерно соответствует предыдущим бизнес-циклам. В 2020 году, после кратковременного резкого снижения обоих видов расходов, расходы на товары резко выросли, в то время как расходы на услуги остались намного ниже своего пика до пандемии. В марте 2021 года расходы на товары достигли своего пика, превысив допандемический уровень на 20 процентов. А спустя полтора года после восстановления реальное потребление товаров замедлилось. В предыдущих циклах именно в это время потребление товаров начинало расти.

Риски для здоровья, связанные с пандемией, значительно снизили спрос на очные услуги, что привело к снижению реальных расходов на услуги более чем на 20 процентов к апрелю 2020 года. С начала 2021 года реальные расходы на услуги медленно восстанавливались, и по состоянию на июль 2022 года превышает допандемический уровень. Тем не менее, он остается примерно на 3 процента ниже существовавшего ранее тренда; более того, из-за резкого роста расходов на товары доля общих расходов на услуги на 4 процентных пункта ниже среднего показателя за десятилетие до пандемии.

С начала 2021 года реальные расходы на услуги медленно восстанавливались, и по состоянию на июль 2022 года превышает допандемический уровень. Тем не менее, он остается примерно на 3 процента ниже существовавшего ранее тренда; более того, из-за резкого роста расходов на товары доля общих расходов на услуги на 4 процентных пункта ниже среднего показателя за десятилетие до пандемии.

Факт 2. Наибольшее снижение спроса наблюдалось в сфере досуга и гостеприимства, транспорта и здравоохранения.

Сфера услуг больше всего пострадала от сокращения расходов в начале 2020 года: потребители взаимодействуют лицом к лицу со многими предприятиями в сфере услуг, и риски для здоровья ограничивают многие из этих взаимодействий. Какие сектора вызвали общее снижение реального потребления услуг во время рецессии COVID-19, описанной в факте 1? В апреле 2020 года отдых, питание и проживание, транспорт и здравоохранение в наибольшей степени способствовали первоначальному 20-процентному снижению реального потребления услуг (рис.

Расходы на еду и проживание достигли допандемического уровня в сентябре 2021 года, при этом восстановление произошло за счет ресторанов. Реальные расходы на услуги питания превысили допандемический уровень на 5% к июлю 2022 года, в том же месяце, когда расходы на жилье только впервые превысили допандемический уровень. Расходы на медицинские услуги еще не восстановились, хотя приближаются к допандемическому уровню. Удивительно, что в разгар пандемии многие потребители отложили профилактическое обслуживание и плановые процедуры.

Расходы на отдых и транспортные услуги также отражают ранний спад в расходах на личную деятельность, первоначально упавших почти на 60% и 50% соответственно. Расходы в этих категориях неуклонно росли в течение 2021 года, но затем в первой половине 2022 года стабилизировались. В июле 2022 года реальные расходы на отдых и транспортные услуги были примерно на 10 процентов ниже их допандемического уровня.

Факт 3. Малые предприятия в большинстве отраслей сообщили, что проблемы с наймом работников затмевают другие проблемы.

На Рисунке 3 показаны значительные различия в типах проблем, о которых малые предприятия в разных секторах сообщают в ходе исследования пульса малого бизнеса, проведенного Бюро переписи населения. За последние несколько лет малые предприятия сообщали, что время от времени они сталкивались с нехваткой рабочей силы, а также проблемами с цепочками поставок и логистикой. Тем не менее, возможность нанять всех работников, которых они хотели, оставалась самой распространенной проблемой для большинства секторов до апреля 2022 года.

С августа 2021 года предприятия общественного питания постоянно сообщают о самых больших трудностях с наймом работников: от 50 до 70 процентов предприятий говорят, что это проблема. В других секторах, включая производство и здравоохранение, примерно 40% сообщили о проблемах с наймом. Опрос, проведенный Национальной федерацией независимых предприятий (NFIB) в июле 2022 года, показал, что около 50 процентов владельцев малого бизнеса сообщили о трудностях с заполнением вакансий, что примерно на 20 процентных пунктов выше среднего исторического значения (Dunkelberg and Wade 2022). Трудности компаний с наймом работников, вероятно, замедлят восстановление предприятий сектора услуг, которые являются относительно трудоемкими.

Трудности компаний с наймом работников, вероятно, замедлят восстановление предприятий сектора услуг, которые являются относительно трудоемкими.

Многие малые предприятия также сообщали о трудностях с наличием расходных материалов или ресурсов. Это особенно верно для малых предприятий в сфере производства, строительства и розничной торговли: примерно 50 процентов предприятий в каждой отрасли сообщают о проблемах с поставками и входными данными в опросе Pulse. Кроме того, значительная доля производственных фирм столкнулась как с производственными задержками, так и с задержками в доставке продукции клиентам. Унаследовав некоторые из этих производственных задержек, оптовые дистрибьюторы также столкнулись с проблемами с задержкой поставок. Не похоже, что эти проблемы уменьшились в последние месяцы. В июльском отчете NFIB было обнаружено, что примерно 30% предприятий сообщили о том, что сбои в цепочке поставок серьезно повлияли на их бизнес, что почти соответствует среднему показателю по стране в апрельском опросе Pulse.

Факт 4. Увольнения и наем по-прежнему повышены в сфере досуга и гостеприимства.

В марте и апреле 2020 года во всех сферах услуг, особенно в сфере отдыха и гостеприимства, было зафиксировано рекордное количество увольнений. За этим последовал всплеск найма в мае и июне 2020 года. С первых нескольких месяцев пандемии количество увольнений и наймов в большинстве секторов оставалось выше, чем до пандемии, но ближе к ним, за несколькими заметными исключениями: отдых и гостиничный бизнес. , в котором увольнения и наймы остаются повышенными, производство (повышенный найм) и строительство (депрессивный найм).

В ходе пандемии текучесть кадров — сочетание увольнений и найма — была самой высокой в отраслях, которые с большей вероятностью требуют личного присутствия (Stevenson 2021). В сфере отдыха и гостеприимства чистым результатом как высоких показателей увольнения, так и высокого уровня найма стала значительная нехватка рабочих мест: в августе 2022 года занятость все еще была на 1,2 миллиона ниже допандемического уровня. Это, безусловно, самый большой дефицит в любой отрасли. . Поскольку спрос на эти услуги продолжает восстанавливаться, вакансий остается значительно больше. Достигнув почти 2 миллионов в декабре 2021 года, количество открытий в сфере досуга и гостеприимства лишь немного снизилось, примерно до 1,5 миллиона с апреля этого года.

Это, безусловно, самый большой дефицит в любой отрасли. . Поскольку спрос на эти услуги продолжает восстанавливаться, вакансий остается значительно больше. Достигнув почти 2 миллионов в декабре 2021 года, количество открытий в сфере досуга и гостеприимства лишь немного снизилось, примерно до 1,5 миллиона с апреля этого года.

Другими непосредственными отраслями, которые значительно пострадали, являются образование (государственное и частное) и здравоохранение. В частном секторе в объединенных отраслях образования и здравоохранения в марте и апреле 2020 года количество увольнений увеличилось более чем на 5 процентных пунктов по сравнению с уровнем увольнений до пандемии. Уровень найма в частные образовательные и медицинские услуги вырос с лета 2021 года, однако в августе 2022 года занятость в этих отраслях оставалась чуть ниже их совокупного допандемического уровня и значительно ниже предыдущей тенденции. Кроме того, как показано на диаграмме 4, работодатели в секторах здравоохранения и образования сообщили о значительных трудностях с наймом.

В государственном секторе рост увольнений был меньшим, но гораздо более устойчивым и продолжался до осени 2020 года, в основном из-за затянувшегося увольнения в сфере образования на уровне штата и на местном уровне. Уровень найма государственных служащих был шумным, но в целом вырос с 2021 года. Тем не менее, в августе 2022 года занятость в государственном секторе оставалась почти на 3 процента ниже уровня февраля 2020 года, причем примерно половина этого дефицита приходилась на образовательные услуги местных органов власти. .

Факт 5. Большинство людей, занятых в сфере досуга и гостеприимства за год до пандемии, по-прежнему работали в этом секторе год спустя.

Панельные данные Текущего обследования населения показывают, что для тех, кто работал в сфере отдыха и гостеприимства с марта 2018 г. по февраль 2019 г., с марта 2019 г. по февраль 2020 г. (12 месяцев до пандемии) или с марта 2020 г. по февраль 2021 г. в следующем году остались занятыми в этом секторе. Опрос позволяет исследователям отслеживать некоторых людей в течение 16-месячного периода. Среди тех респондентов, за которыми можно наблюдать за весь период, 57 процентов тех, кто сообщил, что работал в сфере отдыха и гостеприимства за год до пандемии, в следующем году были заняты в сфере отдыха и гостеприимства, 24 процента были заняты в другой отрасли, 10 процентов были заняты. безработных и 9процентов больше не входили в состав рабочей силы (показано в средней полосе рисунка 5).

Опрос позволяет исследователям отслеживать некоторых людей в течение 16-месячного периода. Среди тех респондентов, за которыми можно наблюдать за весь период, 57 процентов тех, кто сообщил, что работал в сфере отдыха и гостеприимства за год до пандемии, в следующем году были заняты в сфере отдыха и гостеприимства, 24 процента были заняты в другой отрасли, 10 процентов были заняты. безработных и 9процентов больше не входили в состав рабочей силы (показано в средней полосе рисунка 5).

Показательно сравнение этого периода, показанного в средней полосе, где показаны изменения от года до пандемии к году после ее начала, с другими периодами. По сравнению с двухлетним периодом до пандемии (первая полоса) и двухлетним периодом после ее начала (последняя полоса) уровень безработицы среди работников сферы досуга и гостеприимства был выше. Тем не менее, другие тенденции были удивительно близки между периодами. Еще более удивительно, что среди людей, которые были трудоустроены во второй год периода наблюдения, доля ушедших из индустрии отдыха и гостеприимства удивительно схожа. Последовательность удивительна, учитывая, что период 2020–2021 годов был отмечен повышенным риском для здоровья и другими трудностями при работе в индустрии отдыха и гостеприимства, а также высоким спросом среди работодателей в других секторах.

Последовательность удивительна, учитывая, что период 2020–2021 годов был отмечен повышенным риском для здоровья и другими трудностями при работе в индустрии отдыха и гостеприимства, а также высоким спросом среди работодателей в других секторах.

Другое обследование давно занятых уволенных работников показывает, что до января 2022 года результаты на рынке труда были менее позитивными для тех, кто работал в индустрии отдыха и гостеприимства у одного и того же работодателя в течение трех или более лет (BLS 2022c). Эти работники с длительным стажем, как правило, старше и обладают другими менее типичными характеристиками в отрасли, для которой характерна значительная текучесть кадров. Среди них 64 процента были вновь трудоустроены, 13 процентов были безработными, а 22 процента покинули рынок труда.

Факт 6. В 2022 году наибольший прирост заработной платы произошел в сфере общественного питания и жилья.

С 2014 по 2019 год и в 2020 году рост реальной заработной платы в каждой отрасли в среднем был положительным. С 2020 по 2021 год рост реальной заработной платы был несколько положительным для работников сферы услуг в целом за счет положительного роста реальной заработной платы в сфере отдыха и гостеприимства, розничной торговли и «прочих услуг»; в то же время в товарном секторе он был отрицательным за этот период. Продлевая период до самых последних данных во втором квартале 2022 года, рост реальной заработной платы с 2020 года был в среднем отрицательным для частных работников по секторам (фиолетовые столбцы на рисунке 6). С середины 2021 года рост инфляции подорвал прирост реальной заработной платы за первый год пандемии.

С 2020 по 2021 год рост реальной заработной платы был несколько положительным для работников сферы услуг в целом за счет положительного роста реальной заработной платы в сфере отдыха и гостеприимства, розничной торговли и «прочих услуг»; в то же время в товарном секторе он был отрицательным за этот период. Продлевая период до самых последних данных во втором квартале 2022 года, рост реальной заработной платы с 2020 года был в среднем отрицательным для частных работников по секторам (фиолетовые столбцы на рисунке 6). С середины 2021 года рост инфляции подорвал прирост реальной заработной платы за первый год пандемии.

Две отрасли показывают положительный рост реальной заработной платы с 2020 по 2 квартал 2022 года: отдых и гостиничный бизнес (1,3 процента в годовом исчислении) и розничная торговля (0,6 процента). Однако этот прирост меньше, чем в период 2014–2019 годов: 1,8 процента и 1,6 процента соответственно для этих секторов.

Удивительно, но модель прироста реальной заработной платы, по-видимому, имеет лишь скромную связь с тем, какие отрасли испытывают трудности с наймом или какие отрасли увеличили найм. С одной стороны, досуг и гостеприимство действительно показывают, что повышение найма и трудности с наймом связаны с более высокой заработной платой. Возможно, относительно низкий уровень сложности с наймом среди розничных фирм является результатом значительного роста заработной платы. С другой стороны, производители также увеличили найм и трудности с наймом, и все же реальный рост заработной платы был резко отрицательным. Кроме того, медицинские фирмы также сообщают о трудностях с наймом и демонстрируют отрицательный прирост реальной заработной платы.

С одной стороны, досуг и гостеприимство действительно показывают, что повышение найма и трудности с наймом связаны с более высокой заработной платой. Возможно, относительно низкий уровень сложности с наймом среди розничных фирм является результатом значительного роста заработной платы. С другой стороны, производители также увеличили найм и трудности с наймом, и все же реальный рост заработной платы был резко отрицательным. Кроме того, медицинские фирмы также сообщают о трудностях с наймом и демонстрируют отрицательный прирост реальной заработной платы.

Факт 7. В большинстве профессий возросло значение межличностных взаимодействий.

Данные опроса O*NET показывают, что за последние 10 лет значимость рабочих задач, включающих межличностное взаимодействие, увеличилась почти для всех профессий. Эти задачи включают помощь другим или заботу о них, разрешение конфликтов и ведение переговоров с другими, а также обучение и обучение других. Действительно, предыдущие исследования показали, что по сравнению с 1980 г. число служебных и социальных задач на должностях, связанных с программными или некогнитивными навыками, резко увеличилось, а навыки критического мышления увеличились, в то время как рутинные и математические задачи снизились или остались на одном уровне (Autor, Levy, and Murnane, 2003). ; Асемоглу и Аутор, 2011 г.; Деминг, 2015 г.; Шанценбах и др., 2016 г.; Аталай и др., 2018 г.; Хершбейн и Кан, 2018 г.).

число служебных и социальных задач на должностях, связанных с программными или некогнитивными навыками, резко увеличилось, а навыки критического мышления увеличились, в то время как рутинные и математические задачи снизились или остались на одном уровне (Autor, Levy, and Murnane, 2003). ; Асемоглу и Аутор, 2011 г.; Деминг, 2015 г.; Шанценбах и др., 2016 г.; Аталай и др., 2018 г.; Хершбейн и Кан, 2018 г.).

Хотя рост важности межличностных взаимодействий не ограничивался профессиями, обычно связанными со сферой услуг, наибольший рост наблюдался в профессиях в сфере услуг. Например, на диаграмме 7 показаны две профессии, в которых значение таких видов деятельности особенно сильно возросло: поддержка здравоохранения и приготовление и подача пищи. Возрастание значения межличностных взаимодействий, вероятно, продолжится: Deloitte сообщает, что к 2030 году на долю профессий, требующих интенсивных навыков, будут приходиться две трети рабочих мест, что повысит спрос на такие навыки (Deloitte 2019). ; Cengage 2019). Согласно индексу рабочих тенденций Microsoft за 2021 год, межличностное взаимодействие повышает производительность и приводит к большему количеству инноваций благодаря стратегическому мышлению, сотрудничеству с другими и предложению новых идей (Microsoft 2021).

; Cengage 2019). Согласно индексу рабочих тенденций Microsoft за 2021 год, межличностное взаимодействие повышает производительность и приводит к большему количеству инноваций благодаря стратегическому мышлению, сотрудничеству с другими и предложению новых идей (Microsoft 2021).

Как известность межличностных задач будет взаимодействовать с растущим распространением и предпочтением удаленной работы, вызванной пандемией? Связь между надомной работой и важностью межличностных задач выходит за рамки личного общения, и эта связь значительно различается в зависимости от профессии (Авдиу и Найяр, 2020). Развитие межличностных отношений с клиентами, покупателями и коллегами может выглядеть по-другому в мире, где рабочие задачи требуют межличностного взаимодействия, а работа в сфере обслуживания чаще выполняется удаленно.

Факт 8. Траектория инфляции различается в зависимости от сектора и местоположения.

Во время пандемии, когда потребительские расходы сместились с услуг на товары, а сектор столкнулся с нехваткой предложения, цены на товары резко подскочили в городах по всей стране (Stone 2022). Как показано на второй панели рисунка 8, годовой уровень инфляции на товары (товары) резко вырос в период с августа 2017 г. по август 2019 г. и с августа 2020 г. по август 2022 г. В семи избранных (и в целом репрезентативных) мегаполисах увеличение составило от 7 до 9.процентные пункты; в среднем по городам США этот показатель вырос более чем на 8 процентных пунктов, с 1,4 до 9,8 процента.

Как показано на второй панели рисунка 8, годовой уровень инфляции на товары (товары) резко вырос в период с августа 2017 г. по август 2019 г. и с августа 2020 г. по август 2022 г. В семи избранных (и в целом репрезентативных) мегаполисах увеличение составило от 7 до 9.процентные пункты; в среднем по городам США этот показатель вырос более чем на 8 процентных пунктов, с 1,4 до 9,8 процента.

Инфляция в сфере услуг также в среднем выросла, но третья панель показывает, что рост был меньше, чем в сырьевых товарах, и в разных местах наблюдался больший разброс. На самом деле инфляция в сфере услуг снизилась в Сан-Франциско и практически не изменилась в Лос-Анджелесе, что, вероятно, было вызвано снижением инфляции в сфере жилья, как показано на седьмой панели. (Однако факт 9предполагает, что инфляционный индекс потребительских цен (ИПЦ) на жилье медленно реагирует на рост цен, и рост инфляции на жилье может быть на горизонте в городах, где до сих пор не было инфляции в этой области. ) В шести других мегаполисах наблюдалось рост инфляции услуг колеблется от 1,3 процентных пункта в Сиэтле до 3,3 процентных пункта в районе Майами.

) В шести других мегаполисах наблюдалось рост инфляции услуг колеблется от 1,3 процентных пункта в Сиэтле до 3,3 процентных пункта в районе Майами.

В среднем по городам США инфляция в сфере общественного питания подскочила на 5,9 процентных пункта, при этом цены на еду, потребляемую дома, выросли больше, чем цены в ресторанах и других сторонних предприятиях. Однако рост значительно различался по городам: от 2,8 процентных пункта в Майами до 7,4 процентных пункта в Хьюстоне. В сфере отдыха рост инфляции колебался в пределах 0,9и 8,0 процентных пункта. Инфляция медицинских услуг оставалась стабильной или несколько снизилась, за исключением Лос-Анджелеса, Филадельфии и Сиэтла.

Факт 9. Новые договоры аренды вызывают инфляцию жилищных услуг.

Согласно многочисленным показателям цен на аренду, инфляция на рынке жилья была снижена в начале пандемии, но с тех пор превысила допандемический уровень (рис. 9). Показатели инфляции на основе ИПЦ и Индекса цен на личные потребительские расходы (PCE), которые отражают изменения в стоимости аренды для среднего арендатора, снизились примерно с 3,5% в годовом исчислении в 2019 году. до минимума примерно в 2 процента в середине 2021 года. Однако с тех пор рост восстановился: по состоянию на лето 2022 года 12-месячное изменение обоих показателей превысило 5 процентов. Поскольку договоры аренды обычно устанавливаются на год, быстрое увеличение арендной платы по новым договорам аренды влияет на среднюю арендную плату только по мере включения новых договоров аренды. Таким образом, изменения ИПЦ и инфляции жилья PCE обычно отстают от других показателей, которые показывают изменения цен только для новых договоров аренды (Ambrose, Coulson, and Yoshida, 2020).

до минимума примерно в 2 процента в середине 2021 года. Однако с тех пор рост восстановился: по состоянию на лето 2022 года 12-месячное изменение обоих показателей превысило 5 процентов. Поскольку договоры аренды обычно устанавливаются на год, быстрое увеличение арендной платы по новым договорам аренды влияет на среднюю арендную плату только по мере включения новых договоров аренды. Таким образом, изменения ИПЦ и инфляции жилья PCE обычно отстают от других показателей, которые показывают изменения цен только для новых договоров аренды (Ambrose, Coulson, and Yoshida, 2020).

Даже для более своевременных мер по регистрации новых договоров аренды большинство индексов показывают, что 12-месячное изменение цен на новые договоры аренды снижалось в течение первого года пандемии. Затем ставки резко выросли в 2021 году, задолго до того, как показатели ИПЦ и PCE начали расти. Хотя эти новые показатели инфляции арендной платы за последние месяцы несколько снизились, они по-прежнему значительно превышают показатели ИПЦ и PCE. Поскольку расходы на жилье составляют большую часть расходов на услуги, измеряемые как в показателях инфляции ИПЦ, так и в PCE, рост арендной платы и цен на жилье уже оказывает значительное повышательное давление на общую инфляцию. Из 8,5-процентного годового роста инфляции ИПЦ и 6,3-процентного увеличения инфляции PCE в июле 2022 года рост стоимости жилья составил примерно 2 процентных пункта и 1 процентный пункт соответственно (с различиями из-за методологии и взвешивания). Приведенные здесь показатели предполагают, что эти взносы будут увеличиваться в ближайшие месяцы по мере включения новых новых договоров аренды.

Поскольку расходы на жилье составляют большую часть расходов на услуги, измеряемые как в показателях инфляции ИПЦ, так и в PCE, рост арендной платы и цен на жилье уже оказывает значительное повышательное давление на общую инфляцию. Из 8,5-процентного годового роста инфляции ИПЦ и 6,3-процентного увеличения инфляции PCE в июле 2022 года рост стоимости жилья составил примерно 2 процентных пункта и 1 процентный пункт соответственно (с различиями из-за методологии и взвешивания). Приведенные здесь показатели предполагают, что эти взносы будут увеличиваться в ближайшие месяцы по мере включения новых новых договоров аренды.

Безусловно, не во всех городах колебания арендной платы происходили в одинаковой степени. Примечательно, что цены на аренду в Нью-Йорке упали на 22 процента в период с ноября 2019 года по ноябрь 2020 года, но затем выросли на 33 процента за 12 месяцев, закончившихся в декабре 2021 года, согласно Apartment List. Напротив, в Канзас-Сити, штат Миссури, цены на аренду выросли на 1 процент в период с ноября 2019 года по ноябрь 2020 года и на 9 процентов в период с декабря 2020 года по декабрь 2021 года.

Сектор услуг США – международная торговля услугами и информационно-коммуникационными технологиями (ИКТ)

СОДЕРЖАНИЕ

A) Введение

B) Сектор услуг США

I. Определение услуги

II. Рост в сфере услуг

1. Специализация труда

2. Рост конечного спроса

3. Рост отраслей, производящих товары

III. Международная торговля услугами США

1. Торговля услугами

2. Формы международной торговли услугами

3. Коммерческие услуги и ИКТ

4. ИКТ как торгуемый товар

5. Доходы от международной торговли услугами

IV. Влияние ИКТ на экономику услуг США

1. Производительность

2. Аутсорсинг

3. Широкие рынки

C) Заключение

БИБЛИОГРАФИЯ

A) Введение

Уже в 1940 году США стали так называемой «экономикой услуг», что означает, что более половины их рабочей силы занято в производстве нематериальных активов. К 1975 году две трети рабочей силы приходилось на третичный сектор. [1] Третичный сектор, также известный как сектор услуг, за последние десятилетия стал движущей силой номер один в экономике США. Согласно последним статистическим данным (2002 г.), в настоящее время на него приходится 78% несельскохозяйственной занятости в США и 76% валового внутреннего продукта (ВВП) частного сектора США. Кроме того, США являются ведущим мировым экспортером услуг (17% мировой торговли услугами) и импортером (14% мировой торговли услугами) одновременно. [2] Одни только эти цифры требуют более пристального внимания. Однако ученые даже прогнозируют непрерывный рост значимости этой отрасли для экономики США, ожидая, что почти 100% дополнительно созданных рабочих мест в течение следующего десятилетия будет приходиться на сферу услуг. [3]

Это развитие еще более впечатляет, учитывая тот факт, что до 1940-х годов сфера услуг была темой, почти не заслуживающей упоминания в глазах ученых. Адам Смит заявил в 18 веке, что услуги «не имеют никакой ценности, потому что они не фиксируются и не реализуются в каком-либо постоянном предмете или товаре, который сохраняется после того, как труд передан» 9. 0106 [4] . Другой термин, используемый для Третичного Сектора, очень хорошо выражает отношение к этому сектору: Остаточный Сектор, где остаток представляет собой «непроизводительный труд» [5] . До этого момента в центре внимания экономистов находились производство товаров, торговля товарами — внутри страны и за рубежом — и рыночные механизмы и их ожидаемое развитие в будущем.

Вопрос в том, какие факторы привели к впечатляющему росту этой отрасли и что ее ждет в будущем?

В этом семинарском докладе будут рассмотрены некоторые из многочисленных факторов, а именно специализация труда, рост конечного спроса и рост производящих товары отраслей, а затем основное внимание будет уделено развитию и значению информационных и коммуникационных технологий для сфере услуг США.

Однако в начале будет определен термин «услуга» и объяснены некоторые его различные толкования.

B) Сектор обслуживания США

I. Определение услуги

Существует множество различных определений услуг из-за большого количества разнородных видов деятельности, которые можно классифицировать как «услуги». Дилемма этой ситуации хорошо видна на следующем примере:

Чарльз А. Уэйт приводит в «Секторе услуг: его значение и перспективы на будущее» следующее определение:

«Любая работа или деятельность, имеющая непосредственную экономическую ценность для другое, такое как медицинская или другая профессиональная помощь, или предоставление некоторых услуг, таких как электричество, тепло или транспорт, обычно отличающихся от материального товара или товара, а также от любой работы, связанной с производством материального товара или товара. ” [6]

Позже он ссылается на это как на довольно широкое определение услуг. Рональд Кент Шелп, напротив, называет слишком узкими подходы, которые подчеркивают исключительно неосязаемость сервисных продуктов. Действительно, согласно сегодняшнему пониманию услуг невозможно производство каких-либо товаров без использования посреднических услуг. [7]

Альтернативный подход заключается в упрощении задачи определения сущности услуг путем их группировки по определенным признакам. Некоторые из этих подходов сосредоточены на процессе производства, тогда как другие сосредоточены на потреблении услуг. [8] Последнее осуществляется путем разделения услуг на конечные/потребительские и промежуточные/производительные услуги. Однако все эти концепции имеют недостатки, и ни один из них не оказался окончательным подходом. [9]

В зависимости от точки зрения автора причины включения или исключения тех или иных видов деятельности в/из сферы услуг обычно вполне понятны. Следовательно, разные определения приводят к разным статистическим данным, но обсуждение этого факта не является частью данной статьи.

Что касается развития определения услуг, маловероятно, что термин «услуга» будет удовлетворительно определен в ближайшем будущем. Как бы не был широк спектр сервисных продуктов, но ассортимент все равно будет расширяться от «чистых» услуг до почти чистых товаров. Все возрастающая доля товаров включает в себя некоторый набор промежуточных услуг, и большинство услуг должны быть воплощены, чтобы стать предметом торговли. [10]

Поскольку удовлетворительного определения не существует, в дальнейшем услугу следует понимать в широком смысле как экономическую деятельность, которая увеличивает стоимость либо непосредственно другой экономической единицы, либо товара, принадлежащего другой экономической единице. [11] Сюда входят, например, транспорт, связь, финансы, страхование и государственные услуги, а также электрические, газовые и санитарные услуги.

II. Рост в сфере услуг

Существует почти столько же объяснений роста сектора услуг, сколько и подходов к его определению. Поскольку сектор услуг тесно переплетен с производственным сектором, невозможно указать отдельные причины роста в секторе услуг, но необходимо принять более широкую точку зрения. В литературе обычно можно найти три основные причины роста спроса, но они не охватывают все решающие переменные.

1. Специализация труда

Специализация и разделение труда характерны для промышленной революции, но также и для развития сферы услуг. Разделение труда приводит к более высокой производительности, а также к более высокому качеству производимых товаров или услуг [12] . По мере увеличения сложности производимых товаров труд распределяется не только между производственными компаниями, но и между сервисными компаниями. Необходимо накапливать и впоследствии систематизировать больше знаний и информации, что требует новых административных и организационных навыков, которые зачастую могут предоставить только специалисты. Этот вид услуг, который востребован производителями, также называется производственными или посредническими услугами. [13] Например, специализированные сервисные компании реструктурируют компьютерную систему производственной компании, чтобы улучшить связь с участниками цепочки поставок.

Передача целых бизнес-подразделений на подряд — еще одна форма специализации труда. Например, специализированная автомобильная студия помогает создать дизайн нового родстера, поскольку в ней работают более квалифицированные дизайнеры и современная компьютерная техника. [14] Экстернализация сама по себе может привести к увеличению выпуска в сфере услуг за счет производственного сектора – по крайней мере, в статистических средних значениях. Например: затраты на внутренние бизнес-услуги компании не влияют на общий валовой продукт, полученный в производстве. Если внутренние бизнес-услуги передаются на аутсорсинг и превращаются во внешние бизнес-услуги, общий валовой продукт компании, возникающий в производстве, автоматически уменьшается на стоимость внешних услуг c.p. В то же время общий валовой продукт, произведенный в сфере услуг, увеличивается на ту же величину. В итоге выпуск продукции в обрабатывающей промышленности снизился, а выпуск услуг увеличился, несмотря на то, что тип и объем работы остались прежними. [15]

Этот пример также очень хорошо показывает проблемы, связанные с измерением выпуска сектора услуг, которые также не будут обсуждаться в этой статье.

2. Рост конечного спроса

Это, вероятно, один из самых противоречивых аспектов, связанных с ростом сектора услуг: поскольку промышленная революция привела к вышеупомянутой доход. Кроме того, сократилось рабочее время, увеличилось располагаемое время и спрос на услуги в сфере досуга, улучшающие качество жизни, такие как развлечения и путешествия. [16] В отличие от основных потребительских товаров спрос на некоторые потребительские услуги сильно зависит от изменения цены – он «эластичен по доходу». [17] Это означает, что с ростом доходов пропорция между расходами денег на товары и услуги смещается в сторону последних в соответствии с «законом Энгеля». [18]

Чтобы удовлетворить этот растущий спрос, необходимо было не только предоставлять услуги, но и повышать финансовую гибкость во всех аспектах. Были введены банкоматы и кредитные карты. Кроме того, увеличился спрос на финансовые услуги, такие как финансовое планирование и пенсионные счета и даже страхование для потребителей. [19]

Кроме того, сдвиги в демографической структуре в сторону увеличения продолжительности жизни повышают спрос на высококачественные услуги здравоохранения и ухода. [20]

Это лишь некоторые примеры, но все вышеперечисленное является частью портфеля сферы услуг и может быть прослежено до роста доходов и, следовательно, спроса.

[…]

[1] Рональд Кент Шелп , За пределами индустриализации. Господство мировой экономики услуг . Нью-Йорк: издательство Praeger, 1981, с. 13.

[2] Дуглас Б. Кливленд, Экспорт услуг. Министерство торговли США, 2001 г., с. 1. URL: http://ita.doc.gov/td/sif/SXUSEOCT2003.pdf [15.06.2005].

[3] Дуглас Б. Кливленд, Экспорт услуг, с. 2.

[4] John C. Shaw, The Service Focus. Разработка выигрышных планов для сервисных компаний. Homewood Illinois: Dow Jones-Irwin, 1990. The Service Focus, p.8.

[5] John C. Shaw, The Service Focus , p. 9.

[6] Чарльз А. Уэйт, «Сектор услуг: его значение и перспективы на будущее» в: Рэй О. Кандилис, Справочник по индустрии услуг США . Нью-Йорк: издательство Praeger Publishers, 1988, стр. 1.

[7] Рональд Кент Шелп , За пределами индустриализации. Господство глобальной экономики услуг , с. 10.

[8] Дж.И. Гершуны / И.Д. Миль, Новая экономика услуг. Трансформация занятости в индустриальных обществах. Лондон: Фрэнсис Пинтер, 1983, стр. 11.

[9] А. Уэйт. Сфера услуг: значение и перспективы на будущее , с. 2.

[10] John H. Dunning, Транснациональные корпорации и рост сферы услуг: некоторые концептуальные и теоретические вопросы. Нью-Йорк: Издание Организации Объединенных Наций, 1989 г., стр. 5.

[11] Гэри Хафбауэр / Тони Уоррен, Глобализация услуг. Что произошло? Каковы последствия? 1999, с. 2. URL: http://www.iie.com/publications/wp/99-12.pdf [11.09.2005].

[12] Günter Buttler / Wolfgang Simon, Wachstum durch Dienstleistungen , in: Institut der deutschen Wirtschaft (Hg.