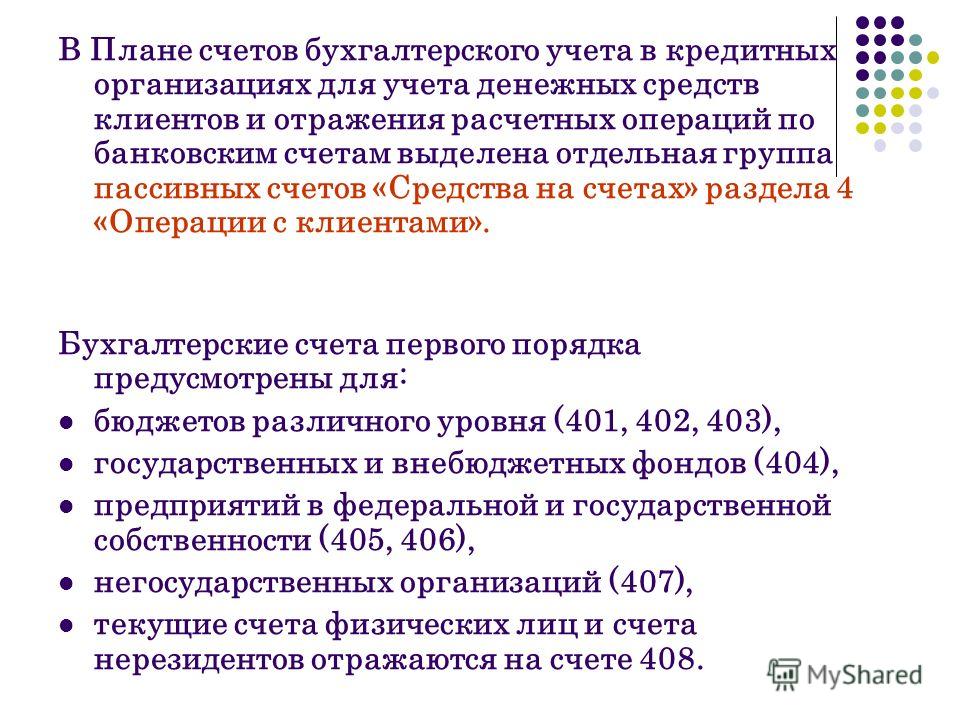

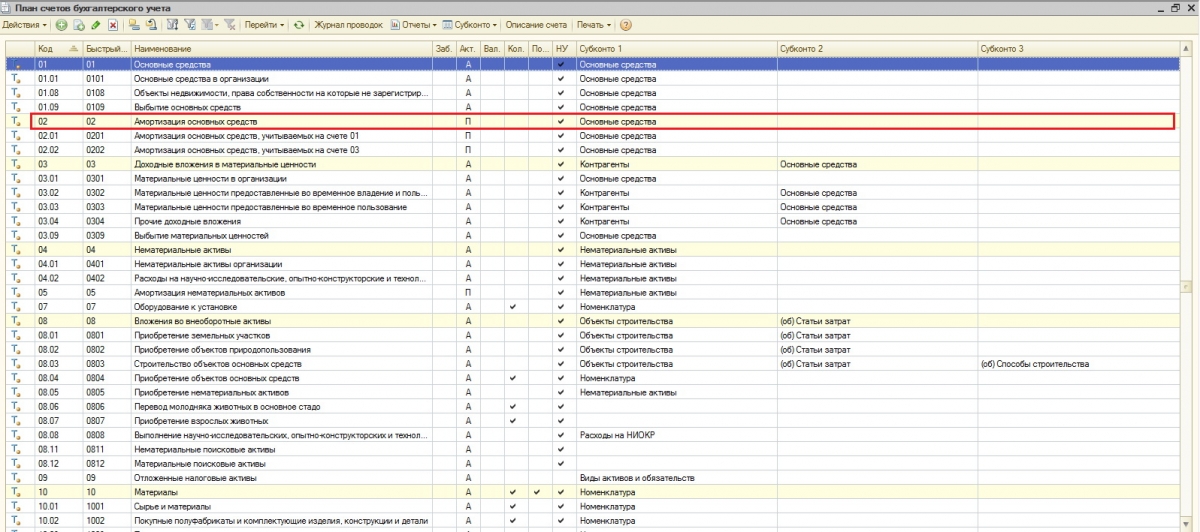

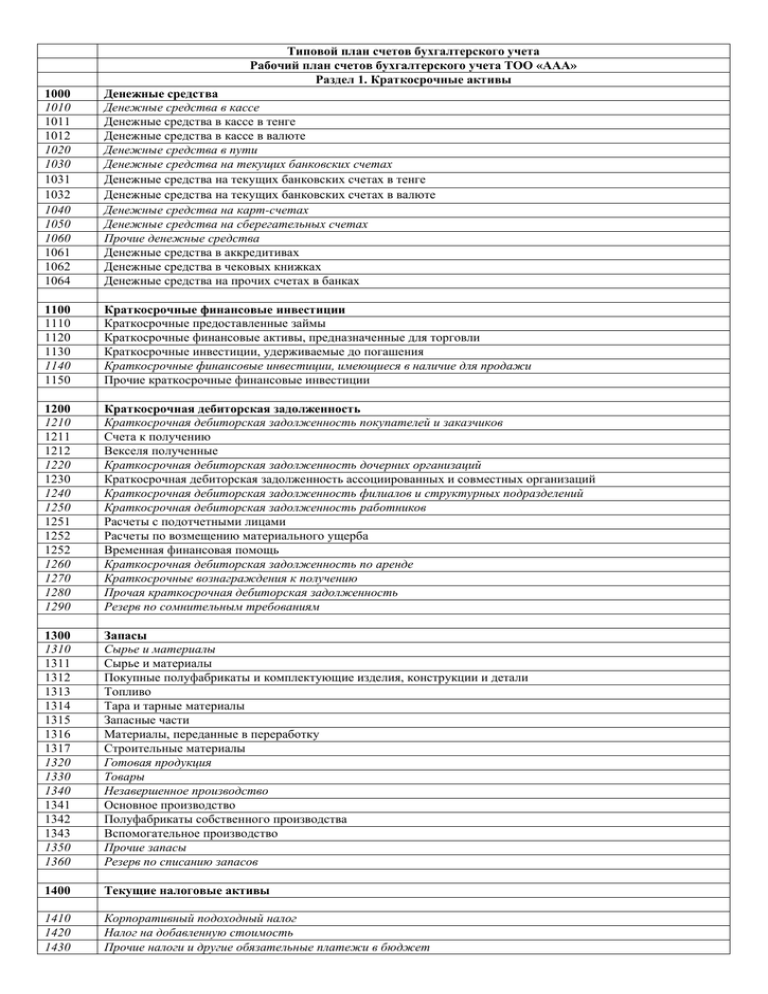

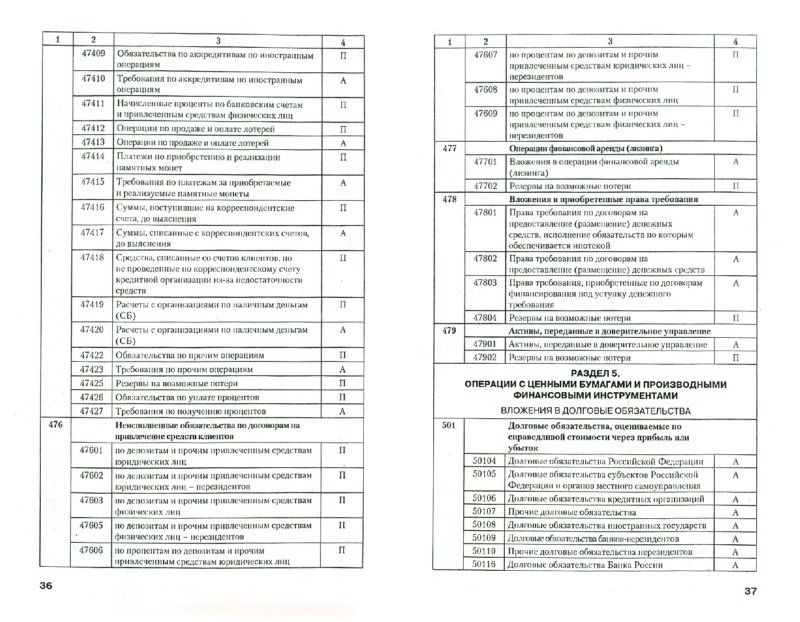

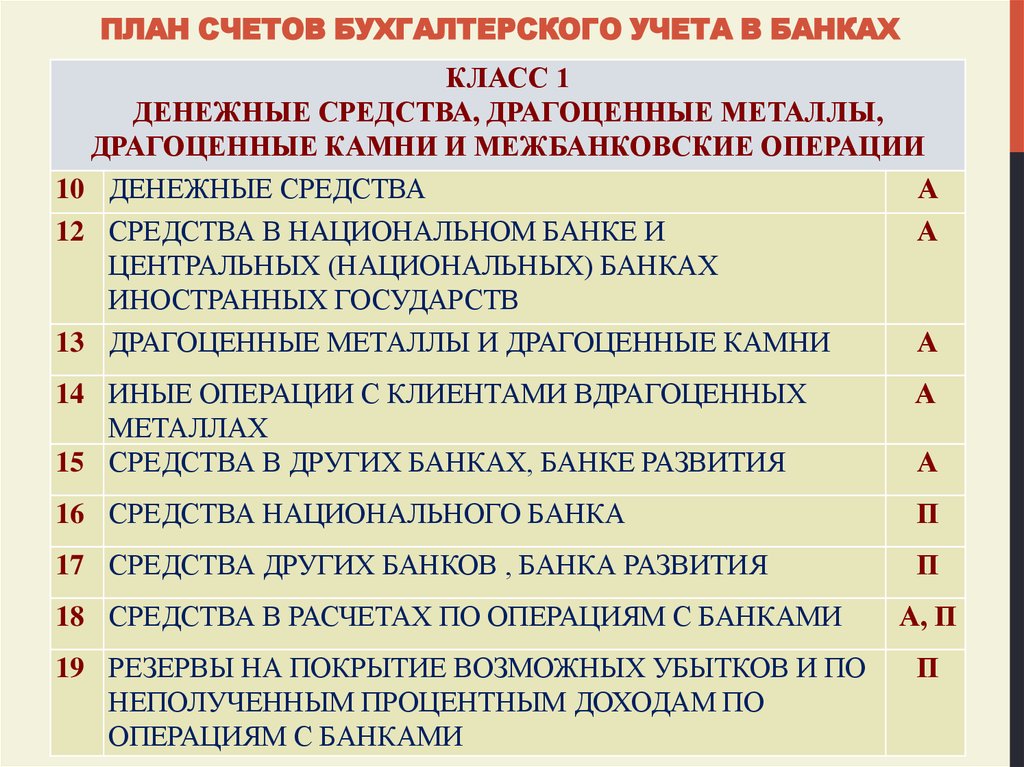

План счетов бухгалтерского учета | Современный предприниматель

План счетов бухгалтерского учета утвержден приказом Минфина от 31.10.2000 под №94н. Этим документом закреплен перечень допустимых для использования в бухгалтерии счетов и инструкция по их практическому применению с подробными пояснениями о назначении всех видов счетов.

План счетов бухгалтерского учета: зачем его применять

Предприятиям предписывается на законодательном уровне использовать план счетов бухучета, предполагающий соблюдение правила двойной записи. Он состоит из перечня счетов с названиями и ориентировочным списком субсчетов для аналитического учета. С его помощью можно производить фиксацию каждой хозяйственной операции на предприятии в стоимостном и натуральном выражении.

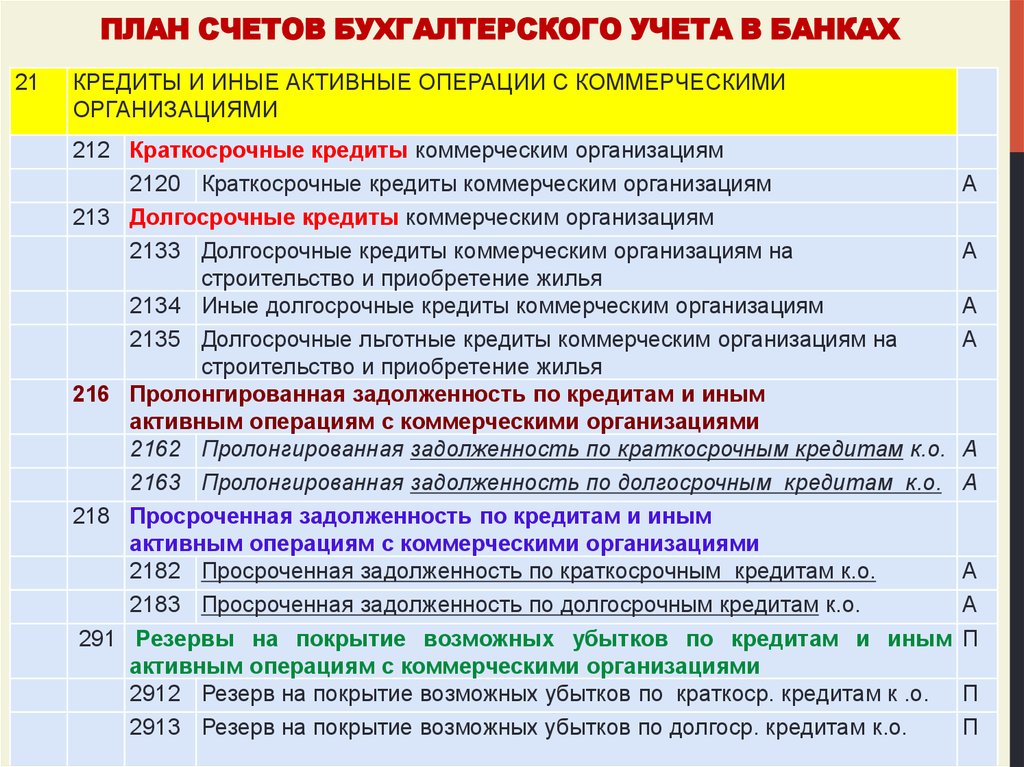

Общий План бухгалтерских счетов в 2017 году, утвержденный приказом №94н, изменений не претерпел. Его разрешается дополнять собственными счетами из свободных номеров счетов, но все подобные новшества должны предварительно согласовываться с Минфином. Для реализации такой меры понадобится аргументировать необходимость расширения имеющегося перечня для конкретной компании. Возможная причина подобного шага – специфичность избранного направления деятельности юридического лица. Этот план счетов бухучета не применяют на общих основаниях бюджетные предприятия и кредитные организации. Для них предусмотрено использование отдельных кодировок, учитывающих особенности хозяйственной деятельности и отчетной документации. И вот для бюджетников План счетов бухгалтерского учета в 2017 году изменили приказом №209н от 16.11.2016. Но это тема отдельной статьи, т.к. коммерческие организации данные изменения не затронули.

Для реализации такой меры понадобится аргументировать необходимость расширения имеющегося перечня для конкретной компании. Возможная причина подобного шага – специфичность избранного направления деятельности юридического лица. Этот план счетов бухучета не применяют на общих основаниях бюджетные предприятия и кредитные организации. Для них предусмотрено использование отдельных кодировок, учитывающих особенности хозяйственной деятельности и отчетной документации. И вот для бюджетников План счетов бухгалтерского учета в 2017 году изменили приказом №209н от 16.11.2016. Но это тема отдельной статьи, т.к. коммерческие организации данные изменения не затронули.

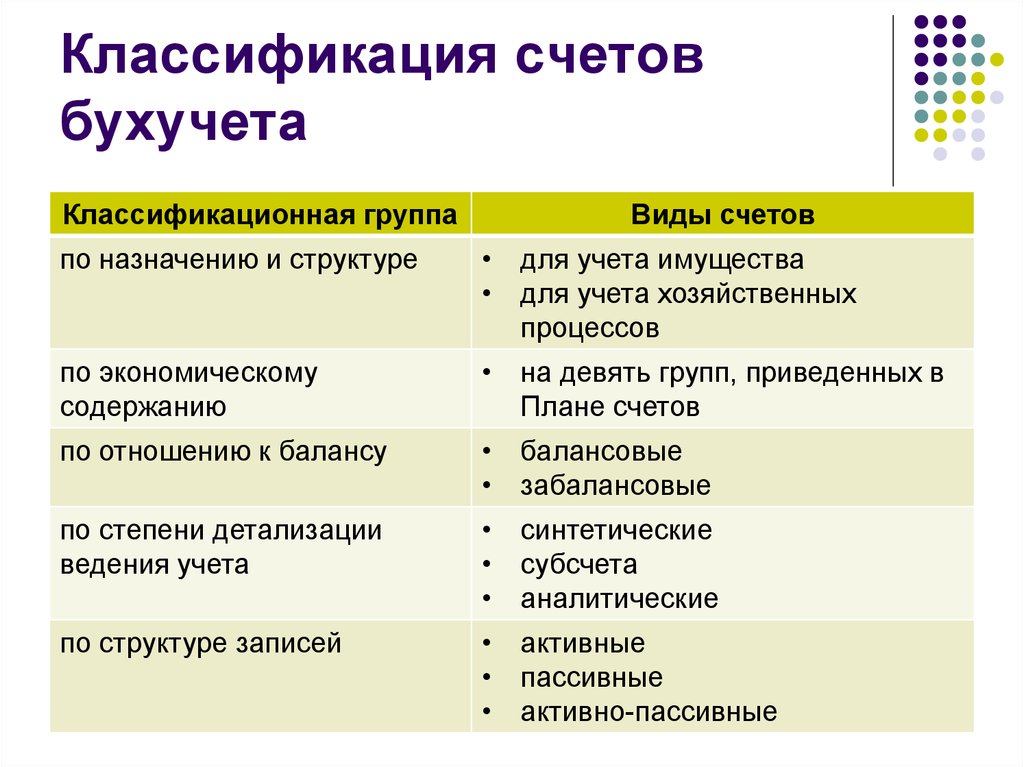

План счетов бухгалтерского учета: структурные элементы

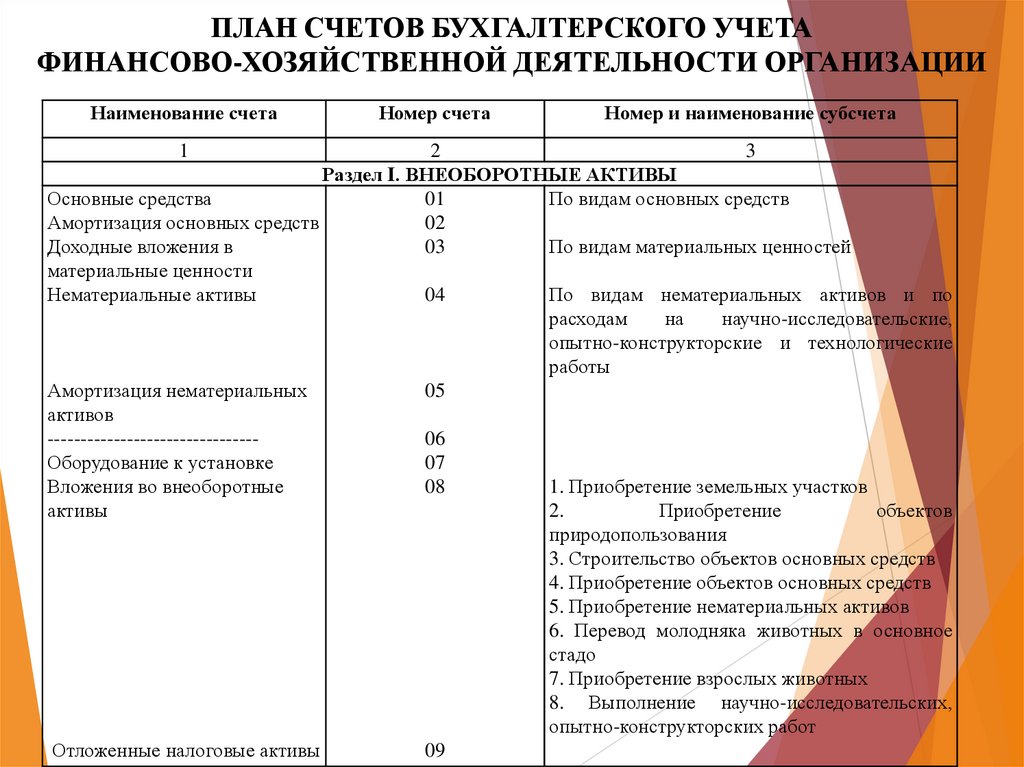

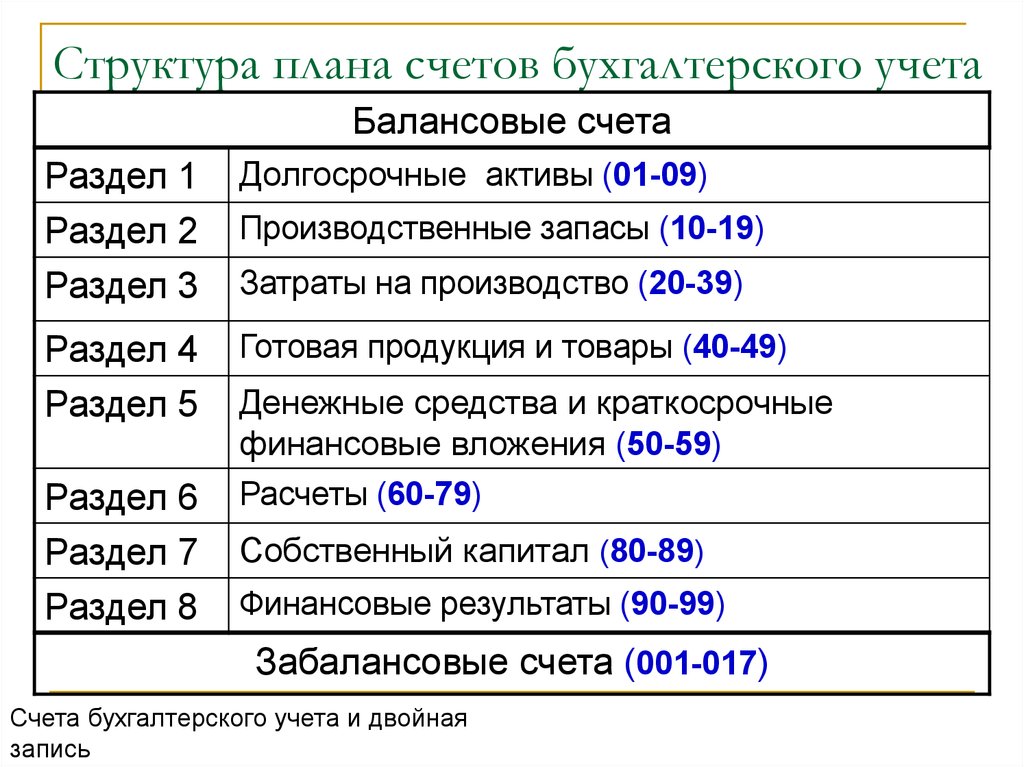

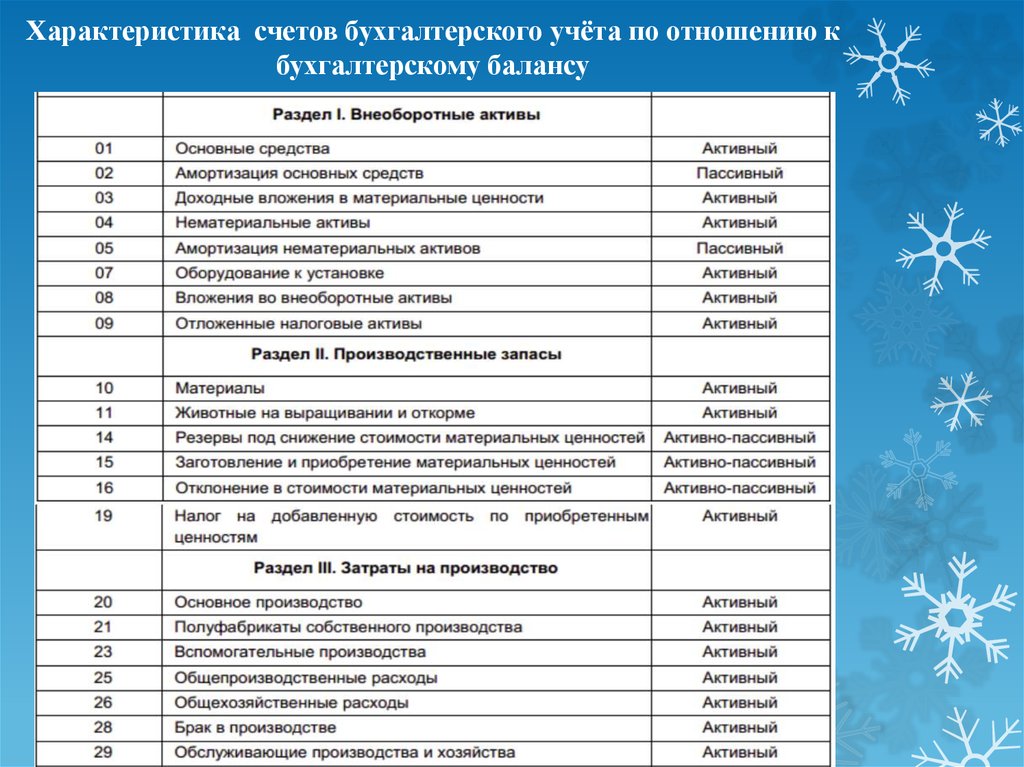

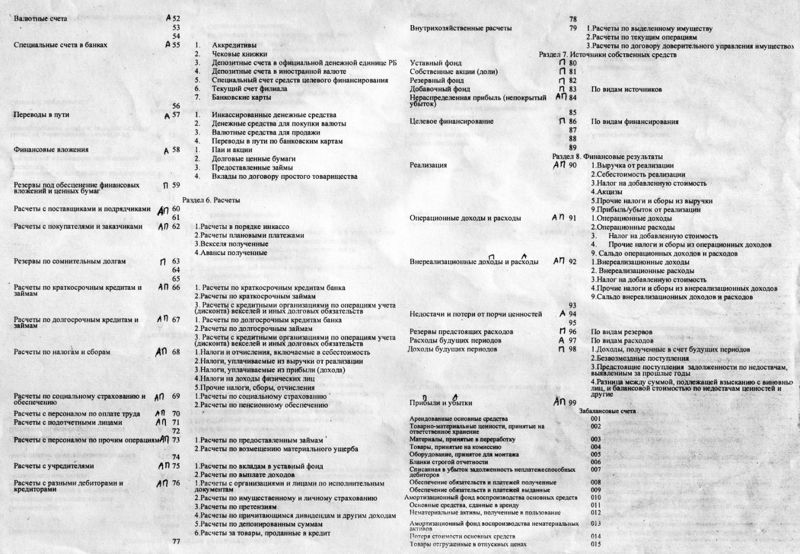

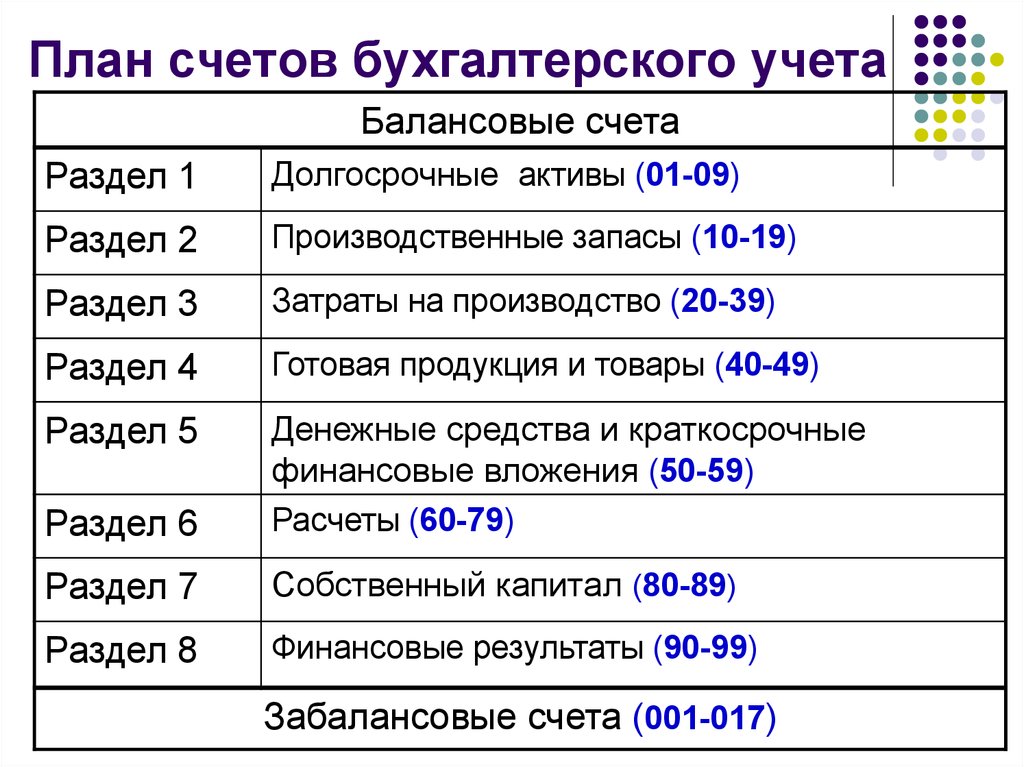

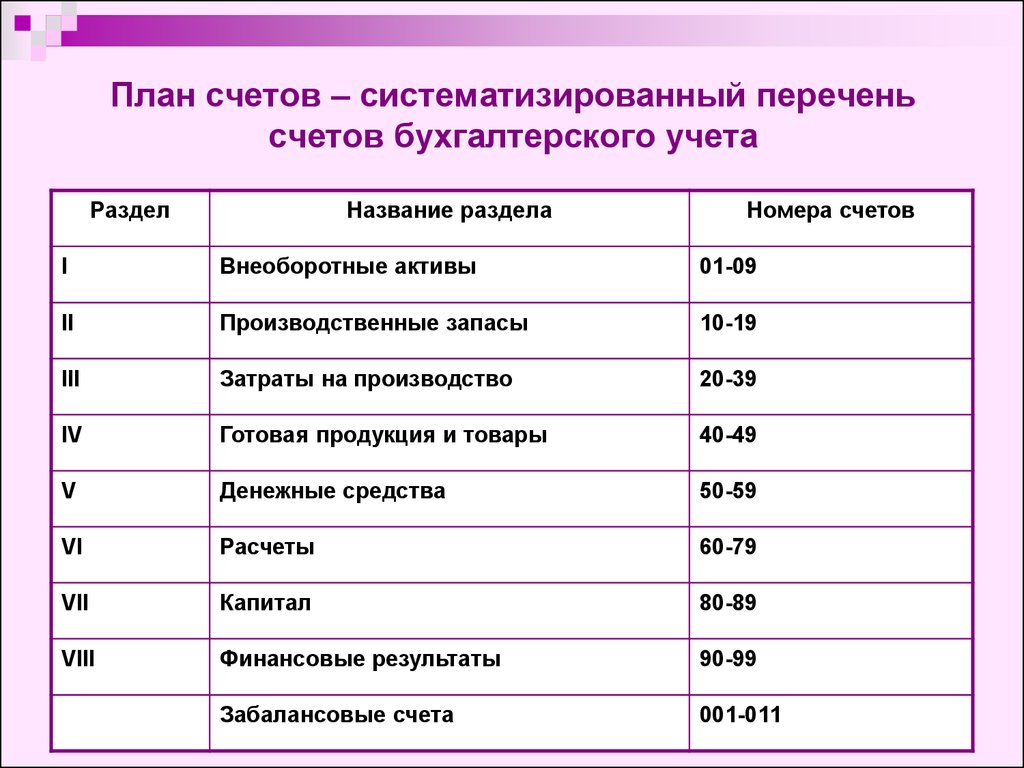

Для структуры плана счетов характерно выделение 8 групп, каждая из которых содержит ряд синтетических счетов. Схематично представляет план счетов бухгалтерского учета таблица следующего содержания:

|

№ раздела |

Название раздела |

Бухгалтерские счета, входящие в раздел |

Характеристики разделов |

|

1 |

Объекты внеоборотных активов |

01 – 09 |

Описывает имущество предприятия, включая инвестиционные ресурсы. |

|

|

Запасы с назначением производственного характера |

10 – 19 |

Активы, принимающие непосредственное участие в технологическом процессе производства и сразу переносящие размер своей стоимости на себестоимость будущей продукции. |

|

3 |

Производственные затраты |

20 – 30 |

Расходы производственного типа, затраты на реализацию продукции, услуг и работ. |

|

4 |

Товарная и готовая продукция |

40 – 46 |

Бухгалтерский план счетов в разрезе МПЗ, которые предназначены для продажи. |

|

5 |

Средства в форме денежных ресурсов |

50 – 59 |

Денежные ресурсы во всех формах и валютах, в разрезе мест хранения. |

|

6 |

Расчеты |

60 – 79 |

Расчеты с третьими лицами и внутрихозяйственного типа. |

|

7 |

Капитал |

80 – 86 |

Учет всех разновидностей капитала, акций и нераспределенной прибыли. |

|

8 |

Финансовые результаты |

90 – 99 |

Итоговые значения доходов и расходов предприятия. |

План счетов бухгалтерского учета скачать можно на сайте Минфина России. В нем будет виден каждый код отдельно с приведенным индивидуальным названием и предлагаемыми стандартными вариантами счетов для аналитического учета.

План счетов бухучета содержит еще один блок счетов, которые отличаются по способу отнесения на них стоимости активов от других типов счетов. Их называют забалансовыми, счета идут под кодами с 001 по 009.

Их называют забалансовыми, счета идут под кодами с 001 по 009.

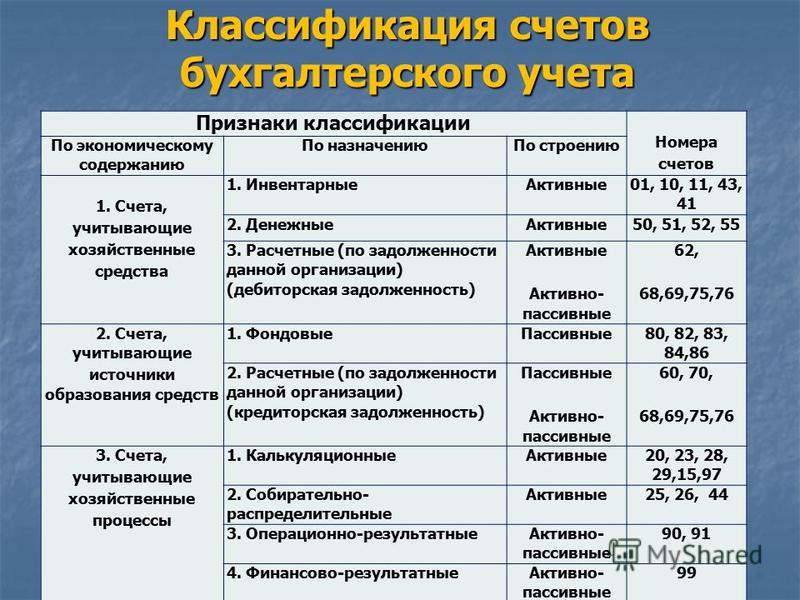

План счетов бухгалтерского учета: таблица типов счетов

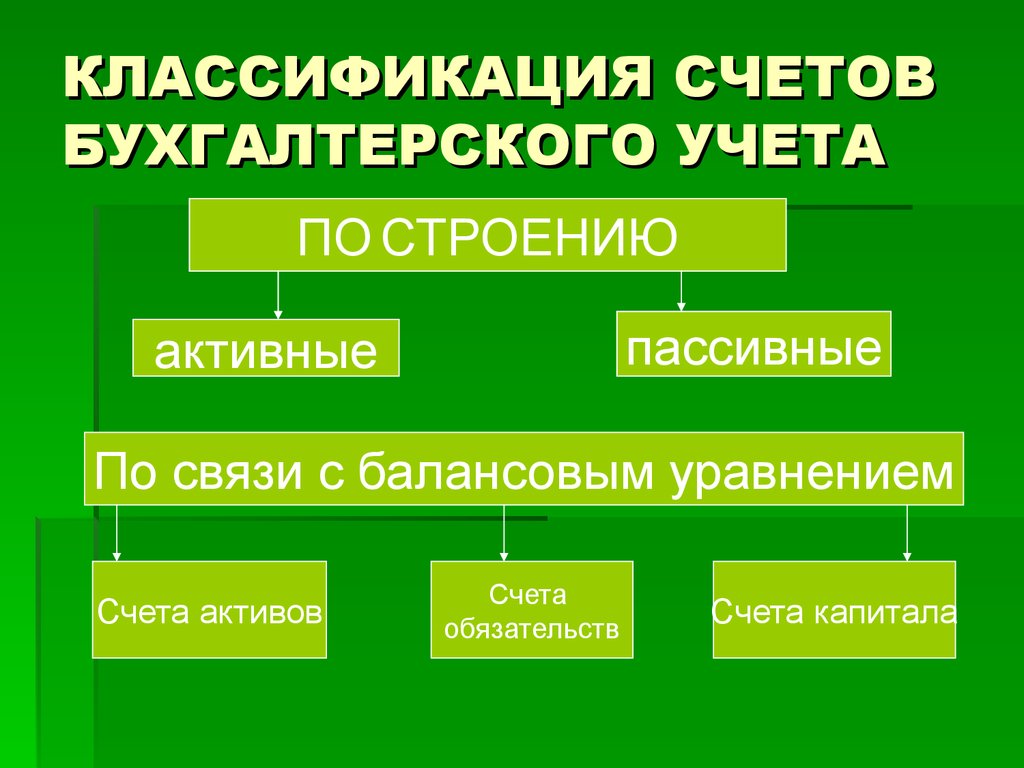

Для реализации правила двойной записи счета подразделяются на три категории:

- активный тип;

- пассивный тип;

- активно-пассивная разновидность.

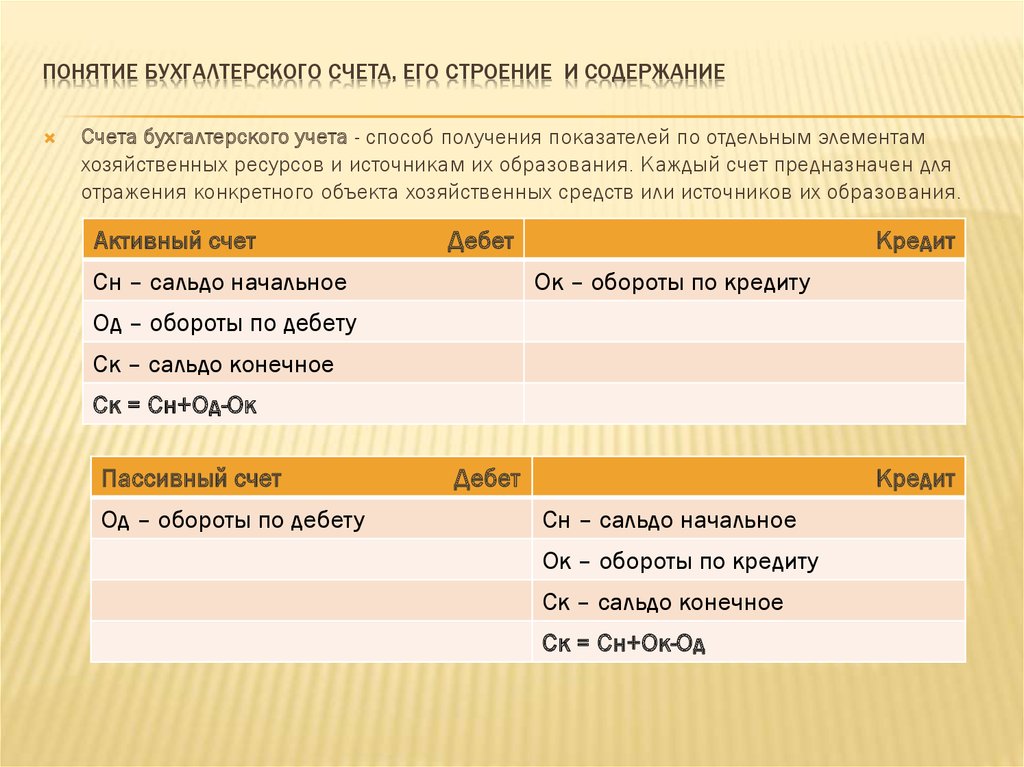

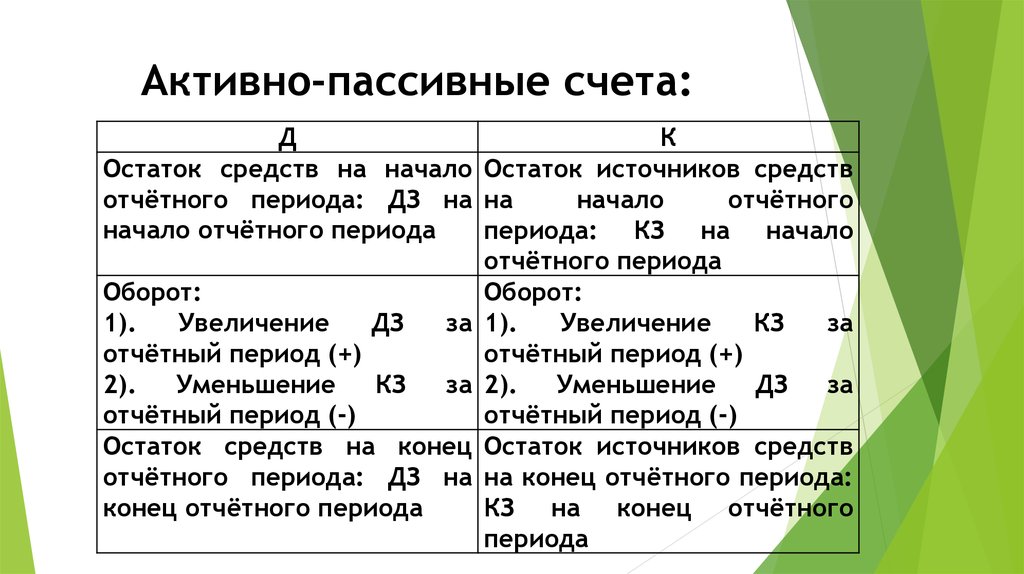

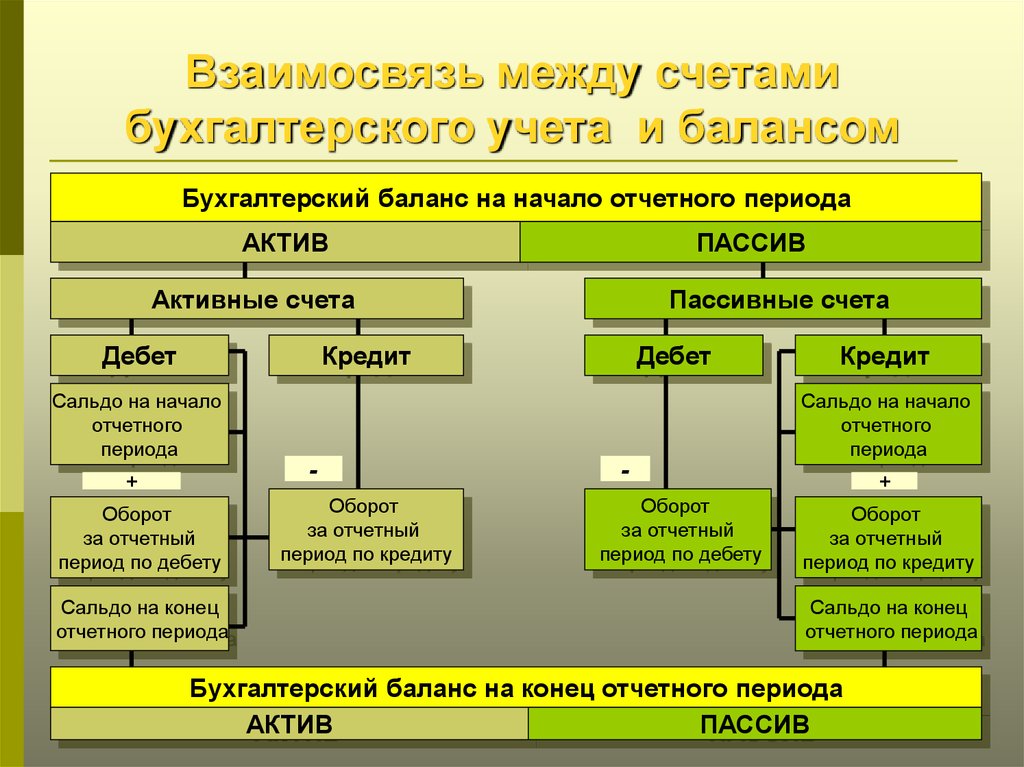

Активные счета бухгалтерского учета отличаются тем, что могут иметь исключительно дебетовые остатки, для пассивных характерно наличие кредитовых остатков. Активно-пассивные счета предполагают отражение операций по расчетам с разными группами дебиторов и кредиторов, поэтому итоговое сальдо по ним может быть дебетовым или проходить по кредиту.

Систематизирует счета бухгалтерского учета таблица типов счетов:

|

Тип счета |

Назначение |

Номера счетов |

|

Инвентарный |

Учет по видам МЦ и денежных средств, только активные счета |

01, 07, 08, 09, 10, 11, 03, 04, 15, 20, 23, 21, 50, 51, 52, 29, 30, 31, 32, 33, 34, 35, 36, 37, 38, 39, 40, 41, 43, 46, 55, 57, 58, 76/5, 98, 001-006 |

|

Регулирующий |

Уточнение оценки имущества |

02, 05, 14, 16, 59, 63 |

|

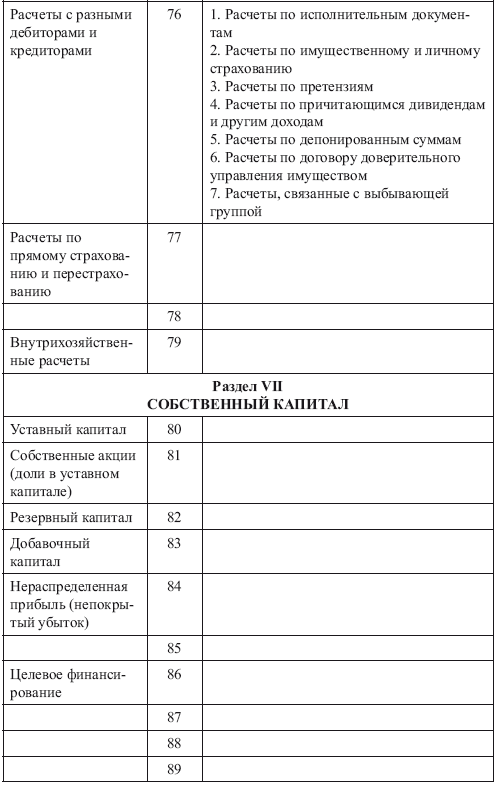

Калькуляционный |

С их помощью план счетов бухгалтерского учета предполагает исчисление себестоимости |

15, 20, 28-30, 23, 25, 26, 44, 94, 98/1, 98/2, 98/3, 98/4 |

|

Контрактивный |

Уменьшение итогового сальдо на суму своего остатка по активным счетам |

02, 05, 59, 14, 63 |

|

Контрарно-дополнительный |

Увеличение или уменьшение оценки имущественных объектов |

16 |

|

Расчетный |

Для учета расчетных величин |

19, 45, 66, 67, 68, 69, 70, 71, 60, 76, 62, 75, 73, 77, 79, 007-009 |

|

Собирательно-распределительный |

План счетов бухгалтерского учета с субсчетами содержит в этой категории расходы, которые сразу невозможно отнести на определенную продукцию |

25, 28, 26, 44, 94, 98/1, 98/2, 98//3, 98/4 |

|

Фондовый |

Отражает собственные источники образования имущественных активов |

80, 81, 82, 83, 84 |

|

Сопоставляющие |

Выявление результатов по хозяйственным процессам |

91, 90 |

|

Финансово-результатный |

По кредиту корреспонденция счетов показывает прибыль, по дебету – убыток. |

99 |

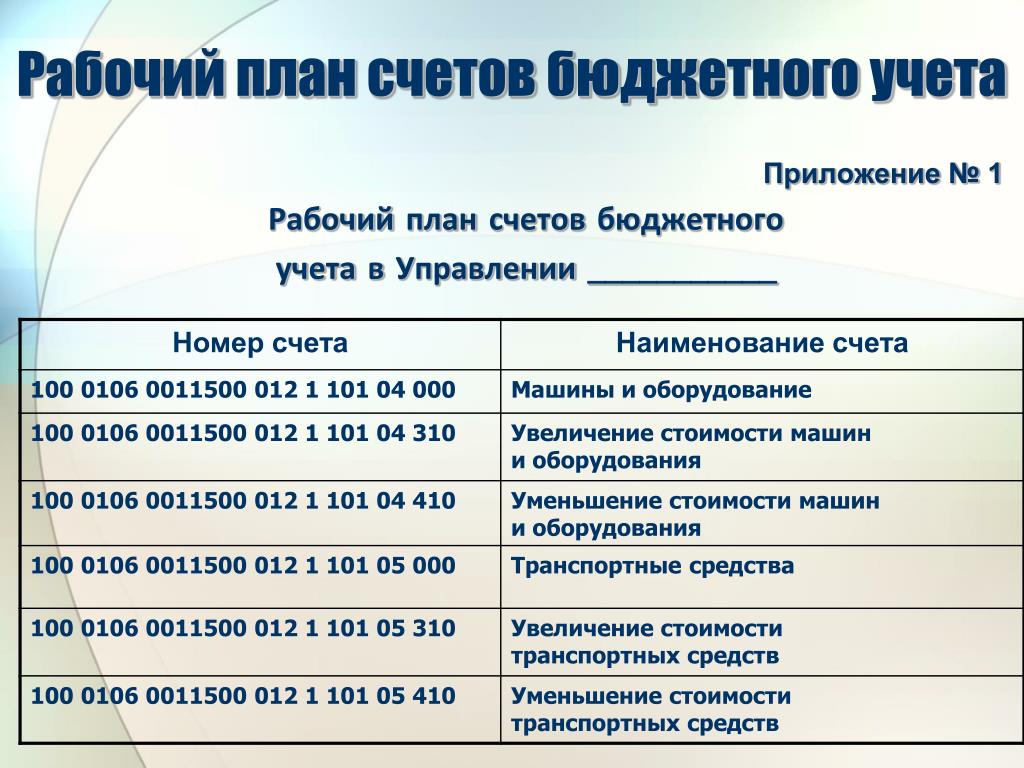

Рабочий план счетов бухучета

В учетной политике предприятия следует прописать разработанный главным бухгалтером рабочий план счетов. В нем приводится исчерпывающий список счетов и субсчетов, которые предполагается использовать при отражении всего спектра хозяйственных операций в деятельности конкретной организации. Для его создания необходимо скачать план счетов бухгалтерского учета и отобрать из него те коды, которые будут действительно нужны бухгалтерам в повседневной работе. Разработанный план счетов бухгалтерского учета на 2017 год в табличном виде выносится в раздел приложений в приказе, фиксирующем положения учетной политики предприятия.

Специализация: все виды систем налогообложения, бухотчетность, МСФО

Эксперт в сфере права, бухучета, финансов и налогообложения. Общий стаж профессиональной деятельности с 2007 года. За это время успешно работала на должностях налогового консультанта, заместителя главного бухгалтера, главного бухгалтера, финансового директора. Автор множества публикаций по практическому применению бухгалтерского, налогового и трудового законодательства для различных профессиональных электронных СМИ. С отличием окончила факультет управления и психологии Кубанского государственного университета и Адыгейский государственный университет по специальности «Бухгалтерский учет и аудит».

Автор множества публикаций по практическому применению бухгалтерского, налогового и трудового законодательства для различных профессиональных электронных СМИ. С отличием окончила факультет управления и психологии Кубанского государственного университета и Адыгейский государственный университет по специальности «Бухгалтерский учет и аудит».

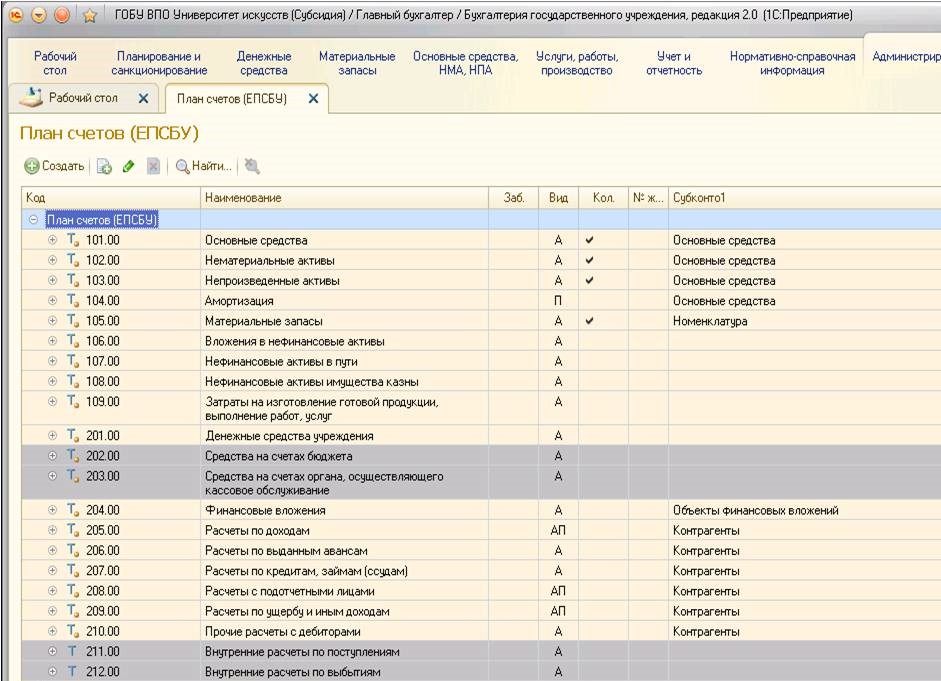

Формирование рабочего плана счетов бюджетных и автономных учреждений в 2017 году

С 1 января 2017 г. вступают в силу изменения, согласно которым номер счета плана счетов бухгалтерского учета бюджетных учреждений, плана счетов бухгалтерского учета автономных учреждений независимо от его экономического содержания в разрядах с 1 по 4 включает код раздела, код подраздела расходов бюджета. Ранее в этих разрядах указывались нули. В статье эксперты 1С рассматривают порядок формирования классификационных признаков счетов (КПС), статей Плана финансово-хозяйственной деятельности на 2017 год в «1С:Бухгалтерии государственного учреждения 8» (редакций 1 и 2).

С 1 января 2017 г. вступает в силу п. 21.1 (введен приказом Минфина России от 06.08.2015 № 124н) Инструкции по применению Единого плана счетов бухгалтерского учета, утвержденной приказом Минфина России от 01.12.2010 № 157н, далее – Инструкция № 157н, согласно которому номер счета плана счетов бухгалтерского учета бюджетных учреждений, плана счетов бухгалтерского учета автономных учреждений независимо от его экономического содержания в разрядах с 1 по 4 включает в себя код раздела, код подраздела расходов бюджета.

Напомним, что с 01.01.2016 номера счетов рабочего плана счетов бухгалтерского учета бюджетных и автономных учреждений в зависимости от их экономического содержания также должны содержать в 15 – 17 разрядах аналитический код вида поступлений – доходов, иных поступлений, в том числе от заимствований (источников финансирования дефицита средств учреждения) (далее – поступления) или аналитический код вида выбытий – расходов, иных выплат, в том числе по погашению заимствований (далее – выбытия), соответствующий коду (составной части кода) бюджетной классификации Российской Федерации (аналитической группе подвида доходов бюджетов, коду вида расходов, аналитической группе вида источников финансирования дефицитов бюджетов). В 5 – 14 разрядах могут указываться нули, если иное не установлено Учетной политикой субъекта учета.

В 5 – 14 разрядах могут указываться нули, если иное не установлено Учетной политикой субъекта учета.

Формирование классификационных признаков счетов

Для формирования номеров счетов с такой структурой в справочнике Классификационные признаки счетов (КПС) программы «1С:Бухгалтерия государственного учреждения 8» (редакция 1 – версия 1.0.44 и выше (далее – БГУ1), редакция 2 – версия 2.0.48 и выше (далее – БГУ2)) предусмотрен новый вид классификационного признака счета – «АУ и БУ», а также реквизит «Уточнение показателя», позволяющий уточнить вид справочника для определения типа последних трех разрядов КПС (разряды 15 – 17). Уточняющий показатель может принимать одно из значений: КРБ, КДБ, КИФ или гКБК.

В разрядах 1-4 КПС вида «АУ и БУ» указывается код раздела, код подраздела расходов бюджета.

В разрядах 5 – 14 может указываться код из произвольного классификатора «Аналитический код КПС», который применяется для ведения аналитики в соответствии с Учетной политикой учреждения. Если дополнительные аналитические коды в учреждении не применяются, реквизит «Аналитический код КПС» можно не заполнять.

Если дополнительные аналитические коды в учреждении не применяются, реквизит «Аналитический код КПС» можно не заполнять.

В соответствии с уточняющим показателем (КРБ, КДБ, КИФ) в разрядах 15-17 КПС указывается код вида расходов, код аналитической группы подвида доходов бюджетов или код аналитической группы вида источников финансирования дефицитов бюджетов бюджетной классификации Российской Федерации.

Рис. 1

При записи КПС ему присваивается код, сформированный из составных частей, заданных в группе реквизитов Состав классификационного признака формы КПС.

Напомним, что в форме КПС в обязательном порядке следует указывать дату начала действия КПС. Для КПС вида «АУ и БУ» следует указать «01.01.2017».

Формирование статей Плана ФХД на 2017 год

С целью отражения плановых назначений по доходам и расходам бюджетные и автономные учреждения в программе «1С:Бухгалтерия государственного учреждения 8» вводят статьи плана ФХД в справочник «Статьи плана поступлений (выбытий)».

В элементах справочника «Статьи плана поступлений (выбытий)» для статей вида КРБ достаточно указать коды раздела и подраздела, вида расходов и КОСГУ. При необходимости можно указать код из произвольного классификатора «Аналитический код КПС», который применяется для ведения аналитики в соответствии с Учетной политикой учреждения.

Требования к плану финансово-хозяйственной деятельности государственного (муниципального) учреждения, утв. приказом Минфина России от 28.07.2010 № 81н, в ред. от 29.08.2016 № 142н (далее – Требования к Плану ФХД), не содержат требования отражать в Плане ФХД доходы и источники по аналитическим кодам подвидов доходов и источников. Согласно пункту 8.1 Требований к Плану ФХД в графе 3 Таблицы 2 по строкам 110 – 180, 300 – 420 указываются коды классификации операций сектора государственного управления, по строкам 210 – 280 указываются коды видов расходов бюджетов.

Для отражения плановых показателей на счетах бухгалтерского учета в элементах справочника «Статьи плана поступлений (выбытий)» для статей вида КДБ (КИФ) помимо кода раздела и подраздела классификации расходов необходимо указать коды аналитической группы подвида доходов (источников) и КОСГУ.

Рис. 2

При необходимости можно указать код из произвольного классификатора «Аналитический код КПС», который применяется для ведения аналитики в соответствии с Учетной политикой учреждения.

Примеры создания КПС и статей Плана ФХД для разных счетов приведены в статье “1С:Бухгалтерия государственного учреждения 8”. Формирование рабочего плана счетов бюджетных и автономных учреждений в 2017 г., публикуемой в ресурсах ИТС-БЮДЖЕТ.

Изменение структуры Рабочего плана счетов учреждения

Для формирования в программе «1С:Бухгалтерия государственного учреждения 8» номеров счетов с новой структурой в Учетной политике бюджетного (автономного) учреждения на дату «01.01.2017» следует указать новую Структуру Рабочего плана счетов (реквизит Структура РПС формы Учетная политика учреждения), в которой для каждого КФО должен быть установлен тип КПС – «Классификация АУ и БУ».

Рис. 3

Затем на 1 января 2017 г. необходимо перенести остатки на КПС, включающие в разрядах 1-4 код раздела, код подраздела расходов бюджета.

необходимо перенести остатки на КПС, включающие в разрядах 1-4 код раздела, код подраздела расходов бюджета.

Перенос остатков по КПС на 01.01.2017

С 01.01.2017 должны применяться новые КПС во всех номерах счетов Рабочего плана счетов бухгалтерского учета. Следовательно, на 01.01.2017 необходимо выполнить перенос остатков по КПС по всем счетам Рабочего плана счетов бухгалтерского учета бюджетных и автономных учреждений.

По технологии, реализованной в программе «1С:Бухгалтерия государственного учреждения 8», для ведения учета в новом финансовом году в соответствии с кодами бюджетной классификации, установленными на 2017 год, и требованиями к формированию номеров счетов в 2017 году необходимо выполнить перенос остатков на новые КПС датой «31 декабря 2016 года».

До этого момента в программу должны быть введены все операции 2016 года, которые должны найти отражение в отчете за 2016 год.

Для переноса остатков по КПС в БГУ1 применяются следующие документы (меню Сервис – Служебные – Документы переноса остатков по КПС главного меню программы, интерфейс Полный)):

· Перенос остатков по КПС;

· Перенос остатков по КПС для счетов авансов и расчетов с поставщиками;

· Перенос остатков по КПС для счетов учета номенклатуры;

· Перенос остатков по КПС для счетов учета ОС;

· Перенос остатков по КПС для счетов расчетов с покупателями.

Рекомендуем для ввода документов воспользоваться Помощником «Перенос остатков по КПС» (меню Сервис – Служебные – Перенос остатков по КПС).

В БГУ2 применяется универсальный документ «Перенос остатков по КПС» (раздел Учет и отчетность, команда панели навигации Перенос остатков группы команд Регламентные операции).

Предварительно следует создать КПС в части:

· доходов,

· расходов,

· источников финансирования.

Подробнее о переносе остатков с неактуальных КПС в программе «1С:Бухгалтерия государственного учреждения 8» можно прочитать в ресурсах ИТС-бюджет, статьях подразделов «Перенос остатков по КПС» методической поддержки БГУ1 и БГУ2.

Для БГУ1 – статья «Практические рекомендации по переносу остатков с неактуальных КПС в программе “1С:Бухгалтерия государственного учреждения 8″»; для БГУ2 – статья «Практические рекомендации по переносу остатков с неактуальных КПС в программе “1С:Бухгалтерия государственного учреждения 8, ред. 2″».

Отражение операций 2017 года

Следует отметить, что при применении КПС вида «Классификация АУ и БУ», также как и прежде при применении КПС вида «Бюджетная классификация», все операции 2017 года следует отражать согласно приложению 2 «Порядок включения кода бюджетной классификации Российской Федерации при формировании номера счета бюджетного учета» к Инструкции, утв.

Рубрика: Учет в государственных (муниципальных) учреждениях , Решения для бюджетной сферы

Карта сайта

Главная Обучение Библиотека Карта сайта

|

Персиановский)

Персиановский) 2.014.01

2.014.01Ведение бухгалтерского учета денежных средств

Денежные средства – самые ликвидные активы, которыми владеет организация или предприниматель. Чтобы исключить неэффективное использование или хищения, за деньгами потребуется установить особый контроль, который невозможно организовать без налаженного учета. В нашей статье вы узнаете, как правильно вести бухгалтерский учет денежных средств.

Чтобы исключить неэффективное использование или хищения, за деньгами потребуется установить особый контроль, который невозможно организовать без налаженного учета. В нашей статье вы узнаете, как правильно вести бухгалтерский учет денежных средств.

Бухгалтерский учет денежных средств: цель и задачи

Целью бухучета денежных средств является сбор, запись и систематизация информации о движении денег на счетах учета. Данные действия помогают организации или индивидуальному предпринимателю эффективно вести свою деятельность и следить за сохранностью активов.

В процессе достижения поставленной цели бухгалтерия решает следующие задачи:

• отражение в учете операций, связанных с движением наличных и безналичных денег;

• контроль за сохранностью и использованием денежных средств;

• соблюдение платежной и кассовой дисциплины;

• проведение инвентаризации денег.

Решить вышеперечисленные задачи помогут нормы действующего законодательства, о которых мы расскажем далее в статье.

Нормативное регулирование бухучета денежных средств в 2021 году

В законодательстве предусмотрены три группы нормативно-правовых документов, которые регулируют вопросы бухгалтерского учета денежных средств.

Первая группа – документы, в которых записаны общие правила бухгалтерского учета:

• Федеральный закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ;

• План счетов бухучета с инструкцией, утвержденый Приказом Минфина РФ от 31.10.2000 № 94н;

• ПБУ 23/2011 «Отчет о движении денежных средств», утвержденные Приказом Минфина РФ от 02.02.2011 № 11н;

• Приказ Минфина РФ от 13.06.1995 № 49 «Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств».

Вторая группа – положения, регулирующие правила расчета наличными:

• Указание Банка России от 09.12.2019 № 5348-У «О правилах наличных расчетов»;

• Указание Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства».

Третья группа – законы, которые регулируют вопросы проведения безналичных расчетов:

• Положение Банка России от 19.06.2012 № 383-П «О правилах осуществления перевода денежных средств»;

• Указание Банка России от 14.10.2019 № 5286-У «О порядке указания кода вида дохода в распоряжениях о переводе денежных средств».

Важно учитывать, что вопросы бухучета денежных средств, которые вышеперечисленными законами не регулируются, освещаются в учетной политике организации.

Группы счетов бухучета денежных средств

Согласно плану счетов денежные средства учитывают на следующих счетах бухгалтерского учета:

• 50 — «Касса»;

• 51 — «Расчетный счет»;

• 52 — «Валютный счет в банке»;

• 55 — «Специальные счета в банках»;

• 57 — «Переводы, которые находятся в пути»;

• 58 — «Финансовые вложения в ценные бумаги».

По данным счетам отражают зачисление и списание наличных и безналичных денежных средств в корреспонденции со счетами расчетов с сотрудниками, покупателями, поставщиками, а также бюджетом – это счета 60—79.

Бухгалтерский учет денежных средств на расчетных счетах: счет 51

В бухучете поступление денег на расчетный счет отражают проводками по дебету счета 51 «Расчетные счета», а списание — по кредиту. Основанием является выписка банка с приложенными к ней расчетными документами. Например, платежные поручения, требования и другие документы.

Денежные средства на расчетный счет могут поступать из кассы, с другого расчетного счета, от клиентов – организаций, бизнесменов и граждан, а также из бюджета и фондов. Например, при возврате переплаты. Кроме того, деньги могут быть ошибочно зачислены на счет организации.

Проводка при поступлении денежных средств на счет следующая:

Дебет 51 Кредит 62 (58, 60, 66, 67, 76, 91) – поступление денежных средств на расчетный счет.

Списание денежных средств проводят в учете на основании платежных и инкассовых поручений. Деньги могут быть списаны в счет погашения задолженности перед поставщиками, сотрудниками, бюджетом и внебюджетными фондами.

Проводка при списании денежных средств со счета обратная:

Дебет 60 (50, 58, 62, 67, 68, 70, 71) Кредит 51 – списание денежных средства с расчетного счета.

При наличии нескольких открытых расчетных счетов в банках необходимо организовать аналитический учет средств на них. Для этого потребуется открыть дополнительные субсчета к счету 51. Например, счет 51 субсчета «Расчетный счет 1» и «Расчетный счет 2».

Проводка при переводе денег между своими счетами следующая:

Дебет 51 субсчет «Расчетный счет 1» Кредит 51 субсчет «Расчетный счет 2» – перевод между собственными расчетными счетами.

Такой порядок установлен в инструкции к плану счетов.

Учет наличных денежных средств в кассе: счет 50

Поступление наличных денег в кассу учитывают по дебету счета 50 «Касса», списание показывают по кредиту этого счета. Основанием для проводок будут являться приходные, расходные кассовые ордера по формам № КО-1 и КО-2, расчетные ведомости и другие документы.

Проводка при поступлении денежных средств в кассу следующая:

Дебет 50 Кредит 62 (51, 66, 71, 73, 90, 91) – поступление наличных денег в кассу.

Списание денежных средств проводят в учете на основании заявлений о возврате денег и других документов. Деньги могут быть списаны в счет погашения задолженности перед поставщиками, сотрудниками.

Проводка при списании денежных средств обратная:

Дебет 51 (60, 62, 62, 67, 70, 71) Кредит 50 – списаны денежные средства с расчетного счета.

Такой порядок установлен в инструкции к плану счетов.

Учет денежных средств в иностранной валюте в 2021 году

Законодательство разрешает проводить на территории России только определенные валютные операции. В частности, это:

• покупка иностранной валюты;

• получение валютной выручки от продажи товаров, работ;

• получение долгосрочных и краткосрочных кредитов, займов в инвалюте.

При этом по общему правилу использовать в расчетах валюту можно только в операциях с нерезидентами. Валютные операции с резидентами запрещены, поэтому все расчеты проводятся в рублях. Однако разрешено варьировать стоимость сделки в зависимости от колебаний цены иностранной валюты.

Валютные операции с резидентами запрещены, поэтому все расчеты проводятся в рублях. Однако разрешено варьировать стоимость сделки в зависимости от колебаний цены иностранной валюты.

Об этом сказано в Законе от 10.12.2003 № 173-ФЗ (далее – закон № 173 ФЗ).

Бухучет валютных операций регулируется ПБУ 3/2006, а также планом счетов и инструкцией по его применению, согласно которой операции с инвалютой проводят по счету 52 «Валютные счета». Аналитический учет разрешено вести по каждому счету, открытому для хранения денег в валюте.

Кроме того, в некоторых случаях организация может получать валютную выручку наличными через кассу, а не на расчетный счет. Как правило, это касается расчетов с иностранными контрагентами (ч. 2 ст. 14 закона № 173-ФЗ).

Операции с иностранной валютой в бухучете отражают в рублях по действующему на дату зачисления курсу ЦБ РФ. При отсутствии официального курса применяют кросс-курс, рассчитанный исходя из стоимости других иностранных валют, установленных ЦБ РФ (п. 4–7 ПБУ 3/2006).

4–7 ПБУ 3/2006).

В регистрах бухгалтерии, кроме рублевого эквивалента, также необходимо отражать сумму в валюте операции. Информация о количестве инвалюты может потребоваться, в частности, при инвентаризации кассы и для переоценки и расчета курсовых разниц (п. 3, 7, 20 ПБУ 3/2006).

Колебания курса национальной валюты образуют в учете положительные и отрицательные курсовые разницы. Положительные курсовые разницы учитывают в составе прочих доходов, отрицательные – в прочих расходах (п. 7 ПБУ 9/99, п. 11 ПБУ 10/99).

Проводки по поступлению инвалюты следующие:

Дебет 52 Кредит 51 (62, 66, 67, 75, 76, 79) — поступление валюты на расчетный счет.

Дебет 50 Кредит 52 (62, 71) – поступление валюты в кассу.

Проводки по выбытию иностранной валюты следующие:

Дебет 51 (62, 66, 67, 75, 76, 79) Кредит 52 — выбытие валюты с расчетного счета.

Дебет 52 (62, 71) Кредит 50 субсчет – выбытие валюты из кассы.

Бухгалтерский отчет о движении денежных средств

Отчет о движении денежных средств обязаны составлять все организации, ведущие бухучет. Из общего правила есть одно исключение: не оформлять отчет вправе компании, которые ведут учет по упрощенной форме. Например, малые предприятия (ст. 6 закона № 402-ФЗ, п. 6 Приказа Минфина РФ от 02.07.10 № 66н).

Из общего правила есть одно исключение: не оформлять отчет вправе компании, которые ведут учет по упрощенной форме. Например, малые предприятия (ст. 6 закона № 402-ФЗ, п. 6 Приказа Минфина РФ от 02.07.10 № 66н).

Форма отчета о движении денежных средств утверждена Приказом Минфина РФ от 02.07.2010 № 66н, а правила по ее заполнению предусмотрены в ПБУ 23/2011. Расскажем подробнее о том, как заполнять отчет.

В отчете о движении денежных средств необходимо отразить все поступления и платежи организации, а также остатки средств на начало и конец отчетного периода (п. 6 ПБУ 23/2011).

Отчет состоит из трех разделов, которые содержат информацию о денежных потоках от текущей, инвестиционной и финансовой деятельности. Денежные потоки считают поступление и выбытие денежных средств, а также денежных эквивалентов (п. 6 ПБУ 23/2011).

Для того чтобы заполнить форму, по каждой группе денежных потоков необходимо определить, сколько денег за период поступило и сколько выбыло, а также посчитать итоговый результат. В случае если классифицировать денежный поток не получается, его относят к группе денежных потоков от текущих операций (п. 12 и 13 ПБУ 23/2011).

В случае если классифицировать денежный поток не получается, его относят к группе денежных потоков от текущих операций (п. 12 и 13 ПБУ 23/2011).

Остатки денег на начало и конец отчетного года определяют в целом по организации с учетом филиалов и представительств. Показатели отчетного года отражают напротив аналогичных данных, которые были посчитаны за предыдущий год.

Показатели в отчете формируют на основании данных бухгалтерского учета. Для этого используют дебетовые и кредитовые обороты по следующим счетам:

• 50 — «Касса»;

• 51 — «Расчетный счет»;

• 52 — «Валютный счет в банке»;

• 55 — «Специальные счета в банках»;

• 57 — «Переводы, которые находятся в пути»;

• 58 — «Финансовые вложения в ценные бумаги».

Теперь расскажем, как заполнить отчет по разделам.

В разделе 1 отчета записывают денежные потоки от текущих операций. К ним относят денежные потоки, которые связаны с основной деятельностью организации. Как правило, такие потоки напрямую связаны с формированием финансового результата от продаж (п. 9 ПБУ 23/2011).

9 ПБУ 23/2011).

В разделе 2 указывают денежные потоки от инвестиционных операций. К таким потокам относят операции, которые связаны с приобретением, созданием или выбытием внеоборотных активов, которые приобретались с целью получения прибыли в будущем (п. 10 ПБУ 23/2011).

В разделе 3 отражают денежные потоки от финансовых операций. Это потоки, которые связаны с привлечением организацией дополнительного финансирования, приводящего к изменению величины и структуры капитала и заемных средств организации. Как правило, это кредиты, займы и прочие операции (п. 11 ПБУ 23/2011).

В самом конце отчета записывают остаток денег от текущей, инвестиционной и финансовой деятельности по строке 4400. Его получают путем сложения показателей строк 4100, 4200 и 4300. По строке 4450 указывают данные об остатке денег на начало года, а данные на конец года отражают по строке 4500. Определить остаток на конец года можно при сложении цифр в строках 4400 и 4450, а также с учетом данных, которые отражены в строке 4490.

По строке 4490 отражают разницу, которая возникла при пересчете денежных потоков и остатков денежных средств в иностранной валюте по курсам на разные даты. Если показатель получился отрицательным, то данные записывают в скобках (п. 19 ПБУ 23/2011).

Наши специалисты составили образец отчета о движении денежных средств. Скачайте его по ссылке: пример отчета о движении денежных средств.

Заполненный отчет сдают в налоговую инспекцию по итогам отчетного года вместе с годовой отчетностью. Отчетность представляют в инспекцию в электронном виде, бумажные варианты инспекторы больше не принимают.

Срок сдачи отчетности — не позднее трех месяцев после окончания отчетного года, то есть крайний срок сдачи отчета — не позднее 31 марта года, следующего за отчетным. (ч. 5 ст. 18 закона № 402-ФЗ, пп. 5.1 п. 1 ст. 23 НК РФ).

Автор: Максим Безбородов

Общий план счетов бухгалтерского учета и его совершенствование // General Chart of Accounts and its Improvement

Author

Listed:

Registered:

Abstract

Introduction, Purpose. Accounts play a crucial role in modern accounting systems of all countries. They provide the most complete and reliable information both for generating financial statements and making the best educated management decisions. The new Moldovan General Chart of Accounts should help to achieve this goal, but it has significant shortcomings that adversely affect the quality and effectiveness of accounting and control processes, which underpins the relevance and practical importance of this article. Methods. The research was carried out by the author in the period from 2014 to 2017 using general scientific methods of cognition (comparison, analysis, synthesis, induction, deduction, abstraction, grouping, modeling, logical and system approaches), methods of special economic sciences (documentation, double entry, accounts, financial statements, etc.) and various sources of information (normative acts, national and foreign specialized academic literature). Results. The article gives a brief description of the accounts and reveals the cause-effect relationship between accounts and accounting objects.

Accounts play a crucial role in modern accounting systems of all countries. They provide the most complete and reliable information both for generating financial statements and making the best educated management decisions. The new Moldovan General Chart of Accounts should help to achieve this goal, but it has significant shortcomings that adversely affect the quality and effectiveness of accounting and control processes, which underpins the relevance and practical importance of this article. Methods. The research was carried out by the author in the period from 2014 to 2017 using general scientific methods of cognition (comparison, analysis, synthesis, induction, deduction, abstraction, grouping, modeling, logical and system approaches), methods of special economic sciences (documentation, double entry, accounts, financial statements, etc.) and various sources of information (normative acts, national and foreign specialized academic literature). Results. The article gives a brief description of the accounts and reveals the cause-effect relationship between accounts and accounting objects. The author coins a new concept of “operational field” and interprets its meaning. The article describes in detail the distinctive features of the newly introduced General Chart of Accounts and compares it with similar normative acts of the Russian Federation, the Ukraine, the Republic of Belarus, Kazakhstan and Tajikistan. The author critically reviews the basic methodological provisions of the General Chart of Accounts, makes and justifies a number of proposals for its further development in the context of the transition to the International Financial Reporting Standards. Discussion. The results of the research supplement and develop the conclusions of other academics. In the long term it is recommended to develop and implement a General International Chart of Accounts across the world, but various factors of political, financial, organizational-methodical and methodological nature makes it difficult. Актуальность. В современных системах бухгалтерского учета всех стран мира важное место занимают счета.

The author coins a new concept of “operational field” and interprets its meaning. The article describes in detail the distinctive features of the newly introduced General Chart of Accounts and compares it with similar normative acts of the Russian Federation, the Ukraine, the Republic of Belarus, Kazakhstan and Tajikistan. The author critically reviews the basic methodological provisions of the General Chart of Accounts, makes and justifies a number of proposals for its further development in the context of the transition to the International Financial Reporting Standards. Discussion. The results of the research supplement and develop the conclusions of other academics. In the long term it is recommended to develop and implement a General International Chart of Accounts across the world, but various factors of political, financial, organizational-methodical and methodological nature makes it difficult. Актуальность. В современных системах бухгалтерского учета всех стран мира важное место занимают счета. Они являются важнейшим источником наиболее полной и достоверной информации для составления финансовой отчетности, а также выработки и принятия оптимальных обоснованных управленческих решений. Новый молдавский Общий план счетов бухгалтерского учета призван способствовать достижению этой цели, но имеет существенные недостатки, которые отрицательно влияют на качество и эффективность учетно-контрольных процессов, что обусловливает актуальность и практическую значимость данной статьи. Методы. Проведенное автором исследование осуществлено в 2014-2017 гг. При этом использованы общенаучные методы познания (сравнение, анализ, синтез, индукция, дедукция, абстрагирование, группировка, моделирование, логический и системный подходы), методы специальных экономических наук (документация, двойная запись, счета бухгалтерского учета, отчетность и др.) и различные источники информации (нормативные акты, отечественная и зарубежная специальная литература). Результаты. В статье дана краткая характеристика счетов бухгалтерского учета и раскрыта причинно-следственная связь между ними и учетными объектами, впервые предложено новое понятие «операционное поле» и раскрыто его содержание.

Они являются важнейшим источником наиболее полной и достоверной информации для составления финансовой отчетности, а также выработки и принятия оптимальных обоснованных управленческих решений. Новый молдавский Общий план счетов бухгалтерского учета призван способствовать достижению этой цели, но имеет существенные недостатки, которые отрицательно влияют на качество и эффективность учетно-контрольных процессов, что обусловливает актуальность и практическую значимость данной статьи. Методы. Проведенное автором исследование осуществлено в 2014-2017 гг. При этом использованы общенаучные методы познания (сравнение, анализ, синтез, индукция, дедукция, абстрагирование, группировка, моделирование, логический и системный подходы), методы специальных экономических наук (документация, двойная запись, счета бухгалтерского учета, отчетность и др.) и различные источники информации (нормативные акты, отечественная и зарубежная специальная литература). Результаты. В статье дана краткая характеристика счетов бухгалтерского учета и раскрыта причинно-следственная связь между ними и учетными объектами, впервые предложено новое понятие «операционное поле» и раскрыто его содержание. Подробно представлены отличительные особенности недавно введенного в действие Общего плана счетов бухгалтерского учета и проведен его сравнительный анализ с учетом аналогичных нормативных актов Российской Федерации, Украины, Республик Беларусь, Казахстан и Таджикистан. Критически оценены основные методологические положения Общего плана счетов бухгалтерского учета, внесен и обоснован целый ряд важных предложений по его дальнейшему развитию в контексте перехода на Международные стандарты финансовой отчетности. Перспективы. Полученные результаты исследований дополняют и развивают выводы других ученых. В перспективе целесообразно разработать и внедрить единый для всех стран Всемирный (Международный) план счетов бухгалтерского учета, но этому препятствуют различные факторы политического, финансового, организационно-методического и методологического характера.

Подробно представлены отличительные особенности недавно введенного в действие Общего плана счетов бухгалтерского учета и проведен его сравнительный анализ с учетом аналогичных нормативных актов Российской Федерации, Украины, Республик Беларусь, Казахстан и Таджикистан. Критически оценены основные методологические положения Общего плана счетов бухгалтерского учета, внесен и обоснован целый ряд важных предложений по его дальнейшему развитию в контексте перехода на Международные стандарты финансовой отчетности. Перспективы. Полученные результаты исследований дополняют и развивают выводы других ученых. В перспективе целесообразно разработать и внедрить единый для всех стран Всемирный (Международный) план счетов бухгалтерского учета, но этому препятствуют различные факторы политического, финансового, организационно-методического и методологического характера.

Suggested Citation

Анализ. Аудит // Accounting. Analysis. Auditing, ФГОБУВО “Финансовый университет при Правительстве Российской Федерации” // Financial University under The Government of Russian Federation, issue 6, pages 68-75.

Анализ. Аудит // Accounting. Analysis. Auditing, ФГОБУВО “Финансовый университет при Правительстве Российской Федерации” // Financial University under The Government of Russian Federation, issue 6, pages 68-75.Handle: RePEc:scn:accntn:y:2017:i:6:p:68-75

as

HTMLHTML with abstractplain textplain text with abstractBibTeXRIS (EndNote, RefMan, ProCite)ReDIFJSON

More about this item

Keywords

ухгалтерские счета; Общий план счетов бухгалтерского учета; операционное поле; информационная модель; иерархическая структура; национальная учетная система; ухгалтерские счета; Общий план счетов бухгалтерского учета; операционное поле; информационная модель; иерархическая структура; национальная учетная система; accounts; General Chart of Accounts; operational field; information model; hierarchical structure; national accounting system;All these keywords.

Statistics

Access and download statisticsCorrections

All material on this site has been provided by the respective publishers and authors. You can help correct errors and omissions. When requesting a correction, please mention this item’s handle: RePEc:scn:accntn:y:2017:i:6:p:68-75. See general information about how to correct material in RePEc.

You can help correct errors and omissions. When requesting a correction, please mention this item’s handle: RePEc:scn:accntn:y:2017:i:6:p:68-75. See general information about how to correct material in RePEc.

For technical questions regarding this item, or to correct its authors, title, abstract, bibliographic or download information, contact: . General contact details of provider: http://accounting.fa.ru .

If you have authored this item and are not yet registered with RePEc, we encourage you to do it here. This allows to link your profile to this item. It also allows you to accept potential citations to this item that we are uncertain about.

We have no bibliographic references for this item. You can help adding them by using this form .

If you know of missing items citing this one, you can help us creating those links by adding the relevant references in the same way as above, for each refering item. If you are a registered author of this item, you may also want to check the “citations” tab in your RePEc Author Service profile, as there may be some citations waiting for confirmation.

For technical questions regarding this item, or to correct its authors, title, abstract, bibliographic or download information, contact: Алексей Скалабан (email available below). General contact details of provider: http://accounting.fa.ru .

Please note that corrections may take a couple of weeks to filter through the various RePEc services.

План счетов бухгалтерского учета

План счетов – основные понятия

Определение 1

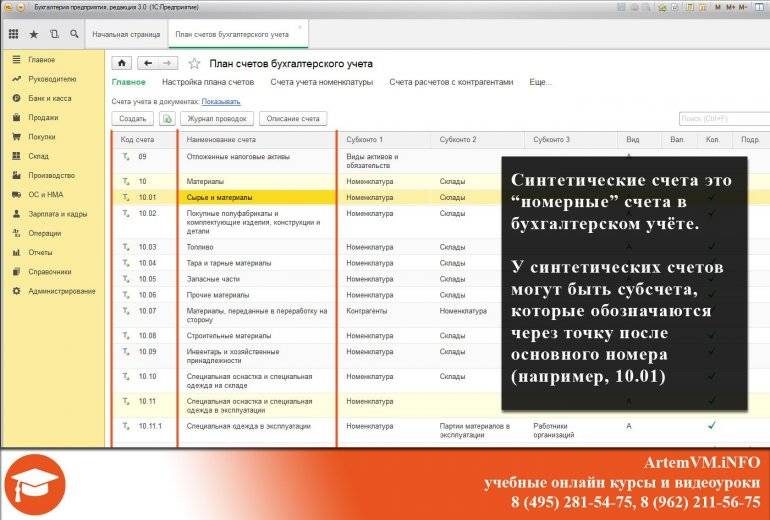

План счетов бухгалтерского учета представляет собой систему регистрации и группировки фактов хозяйственной деятельности в бухгалтерском учете. Он состоит из наименований и номеров синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка).

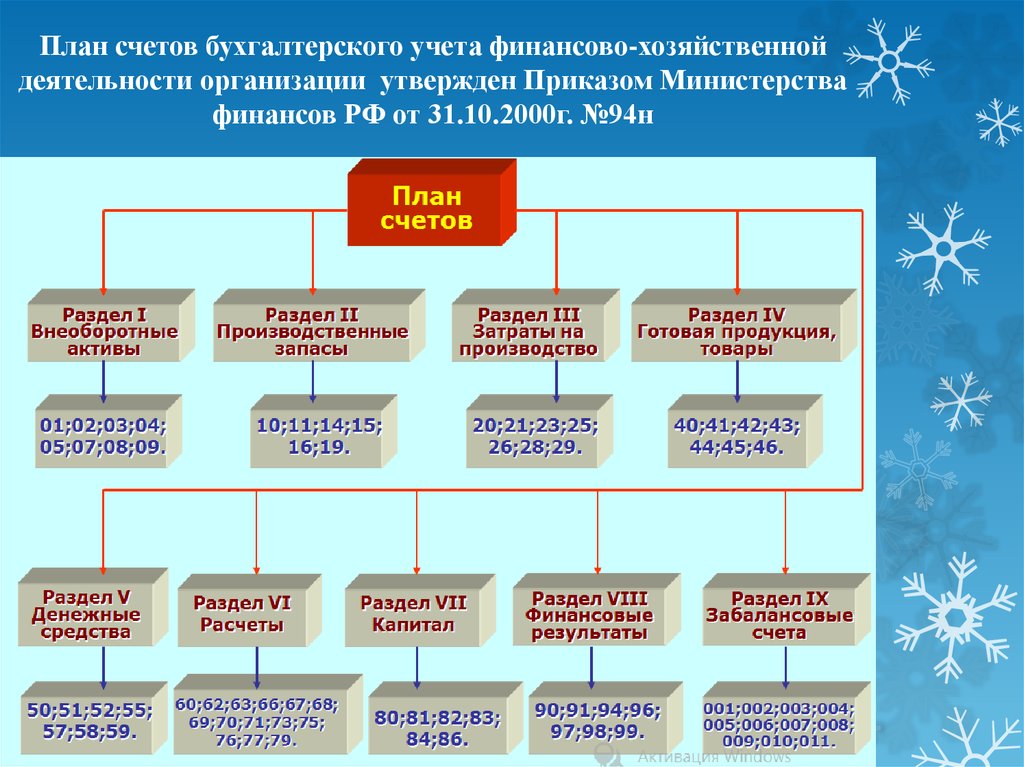

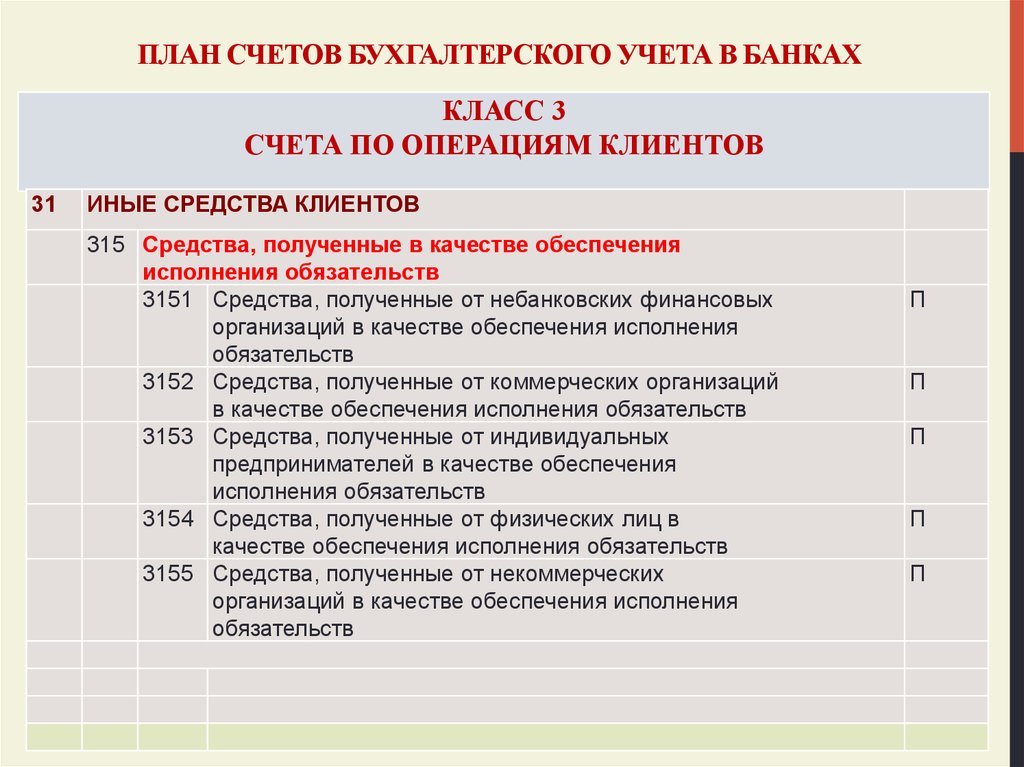

План счетов с субсчетами утвержден приказом Минфина РФ от 31 октября 2000 г. N 94н (в редакции от 08.11.2010) и действует на сегодняшний день. Основываясь на утвержденном Плане счетов, организации утверждают свой рабочий план счетов бухгалтерского учета. Рабочий план счетов должен содержать перечень синтетических и аналитических счетов, необходимых для ведения бухгалтерского учета конкретной организации. План счетов применяется в организациях (кроме кредитных и муниципальных учреждений) всех форм собственности и организационно-правовых форм, ведущих учет методом двойной записи.

Рабочий план счетов должен содержать перечень синтетических и аналитических счетов, необходимых для ведения бухгалтерского учета конкретной организации. План счетов применяется в организациях (кроме кредитных и муниципальных учреждений) всех форм собственности и организационно-правовых форм, ведущих учет методом двойной записи.

План счетов обеспечивает:

единую методологию ведения бухгалтерских операций различных компаний независимо от сферы деятельности предприятия и его правовой собственности;

позволяет обобщать одинаковые показатели, полученные в разных компаниях;

многовариантность отражения на счетах однотипных операций;

упорядоченность в ведении бухгалтерской документации;

упрощенное ведение бухгалтерских счетов за счет типовых проводок;

управление бухгалтерским учетом;

снижение количества ошибок в корреспонденции счетов;

применение и соблюдение всеми организациями независимо от формы собственности и организационно-правовой формы.

Специфические особенности компаний учитываются на отдельных счетах, которые вводятся после подачи заявления в соответствующие ведомства и министерства.

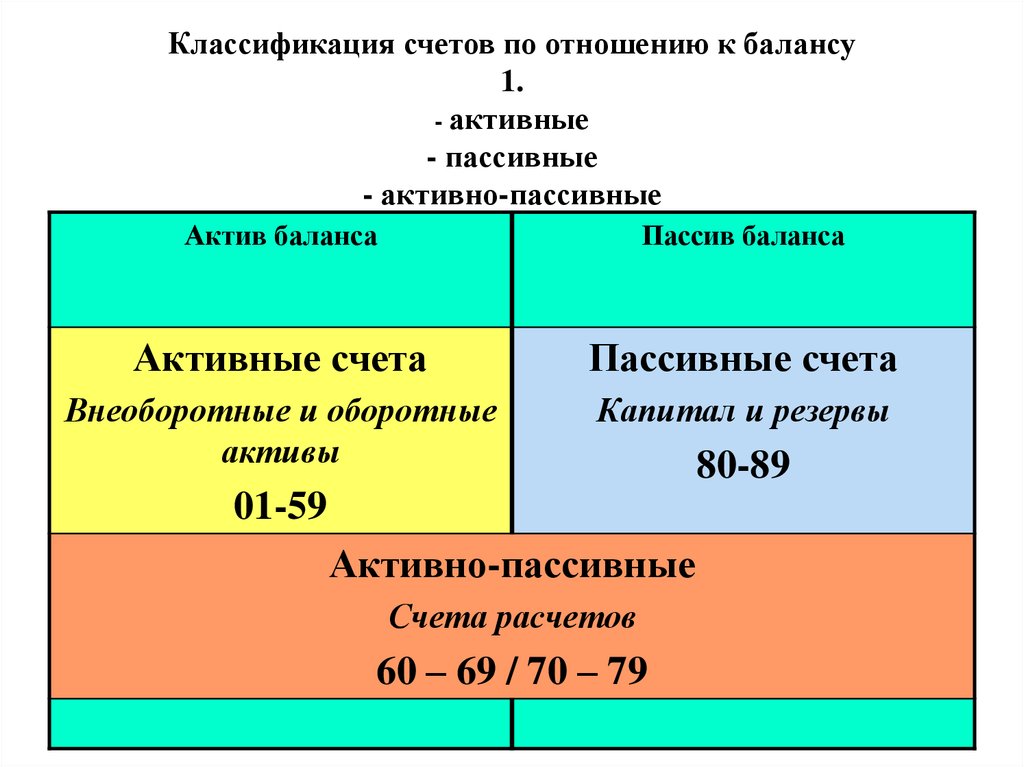

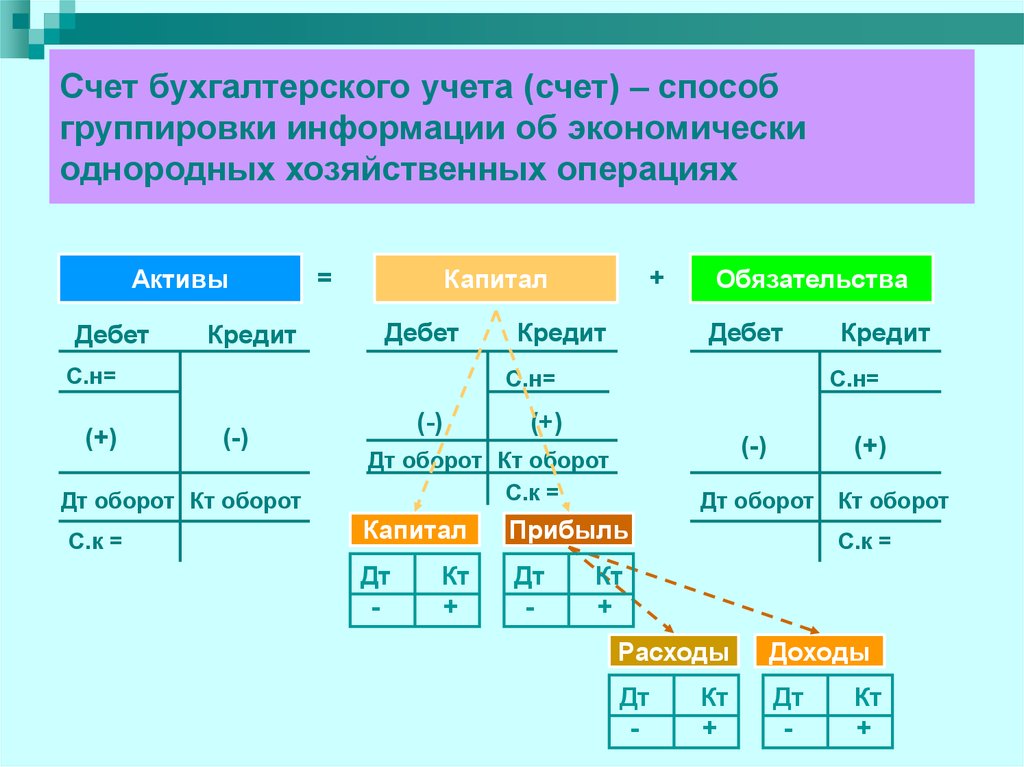

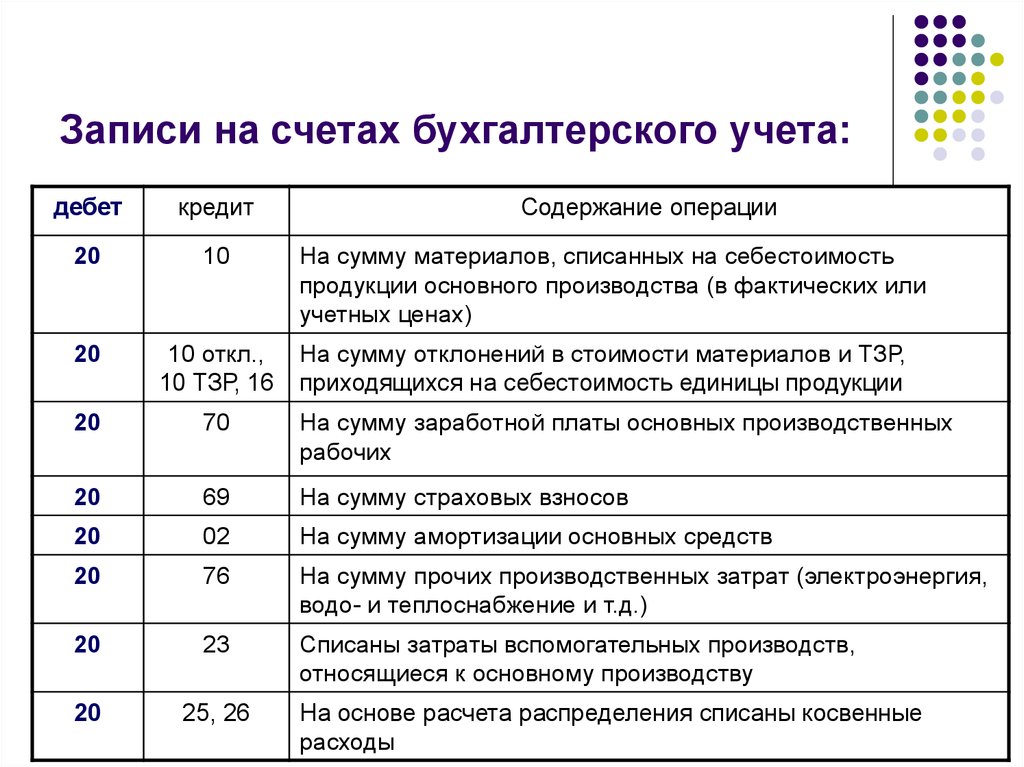

Все счета в зависимости от содержания хозяйственной операции делятся на активные ($A$), пассивные ($П$) и активно-пассивные ($АП$). К активным счетам относятся счета на которых учитываются виды средств. К пассивным относятся счета, фиксирующие источники этих средств. Для активных счетов начальное и конечное сальдо записывается по дебету счета. Соответственно увеличение проходит по дебету, а уменьшение по кредиту. У пассивных счетов начальное и конечное сальдо записывается по кредиту счета. Соответственно увеличение отражается по кредиту, а уменьшение по дебету. Активно-пассивные счета могут быть как с односторонним сальдо дебетовым или кредитовым, так и с двусторонним сальдо, т.е. иметь дебетовое и кредитовое одновременно.

Разделы плана счетов

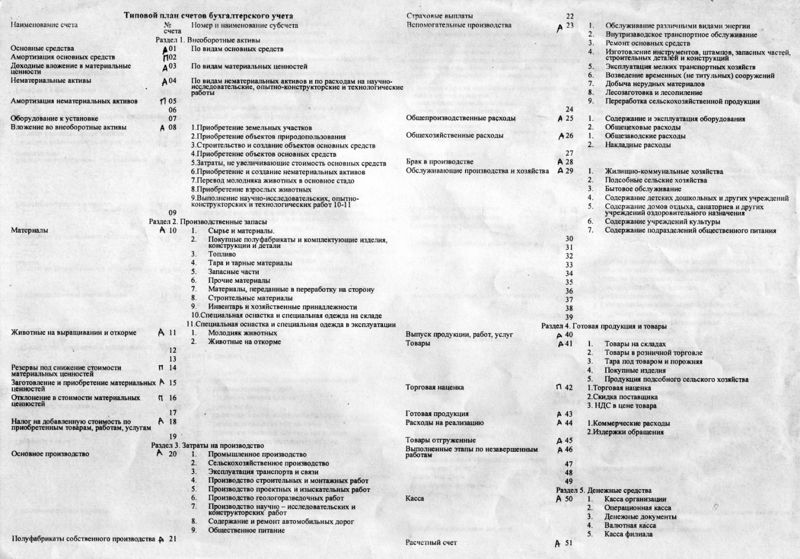

План счетов представляет собой схему регистрации и группировки фактов хозяйственной деятельности в бухгалтерском учете. В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка). Счета первого порядка имеют нумерацию. В субсчетах нумерацию вести необязательно. План счетов бухгалтерского учета имеет иерархическую структуру (Рис.1).

В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка). Счета первого порядка имеют нумерацию. В субсчетах нумерацию вести необязательно. План счетов бухгалтерского учета имеет иерархическую структуру (Рис.1).

Рисунок 1.

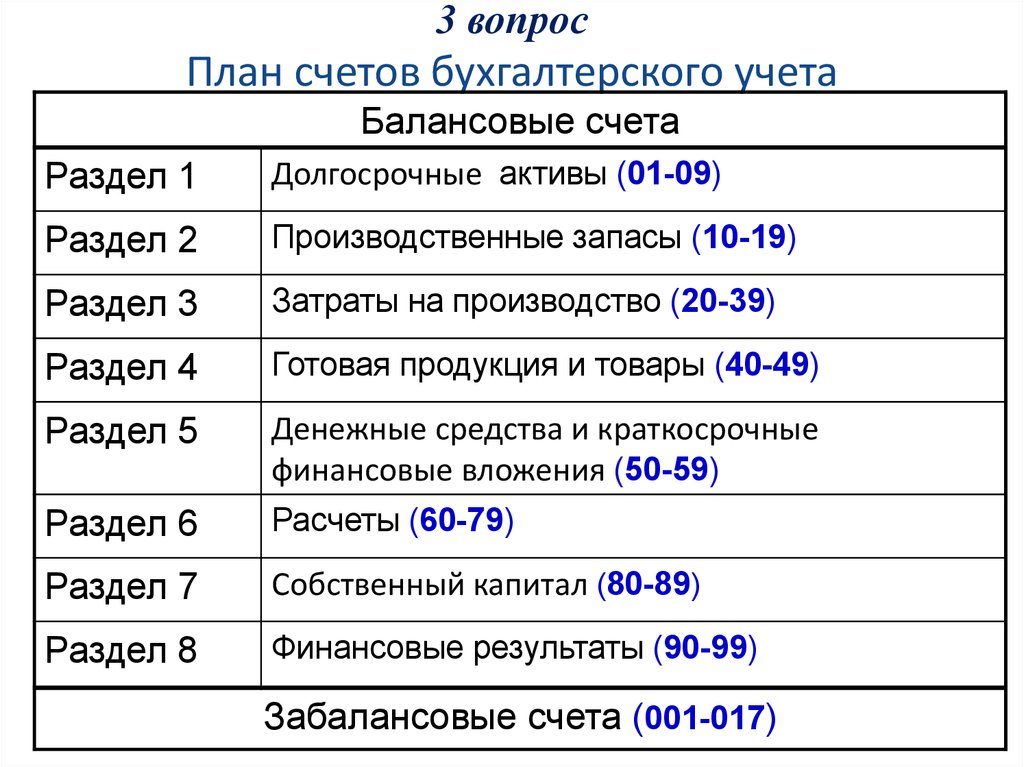

План счетов группируется по разделам, такая группировка ведется в соответствии с их экономической составляющей. В плане счетов имеется 71 синтетический счет, в том числе 11 принадлежат к забалансовым.

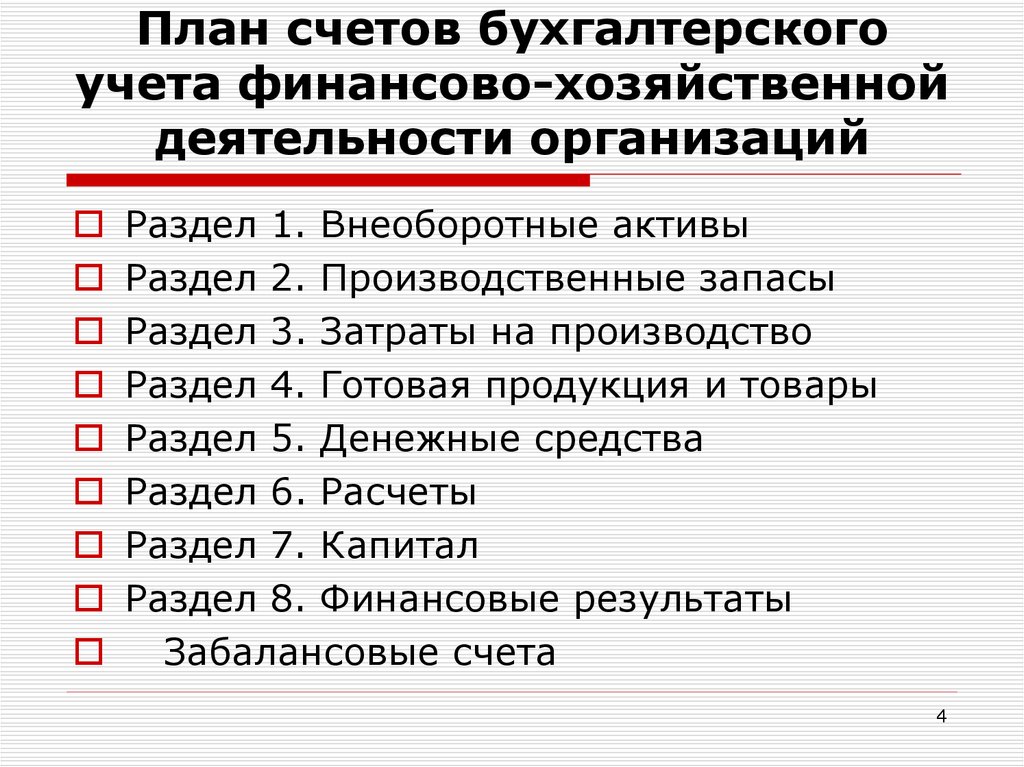

Все счета объединены в восемь разделов с соответствующим названием плюс раздел забалансовых счетов:

Раздел I. Внеоборотные активы

Раздел II. Производственные запасы

Раздел III. Затраты на производство

Раздел IV. Готовая продукция и товары

Раздел V. Денежные средства

Раздел VI.

Расчеты

РасчетыРаздел VII. Капитал

Раздел VIII. Финансовые результаты

Забалансовые счета

Рассмотрим все разделы подробнее.

В раздел «Внеоборотные активы» входят счета, использующиеся для отражения информации о текущих активах компании. К активам компании относятся основные средства, нематериальные активы и внеоборотные активы находящиеся в движении. На этих же счетах отражаются операции связанные со строительством, приобретением и выбытием активов.

Счета производственных запасов применяются для консолидации данных об имеющихся предметах труда, учитывая находящиеся в движении. Материальные запасы используются для обработки, переработки, а также применяются в производстве или для хозяйственных целей.

Счета раздела «Затраты на производство» обобщают информацию о расходах по обычным видам деятельности предприятия, в эту группу не включаются расходы на продажу. Часть счетов этого раздела представляют возможность группировки расходов по статьям, местам возникновения и другим признакам. Эта информация важна для расчета себестоимости продукции и услуг. Другая часть счетов, отражающих затраты, позволяет группировать расходы по элементам расходов. Учет расходов по обеим частям счетов взаимосвязан и возможен за счет специально открываемых отражающих счетов.

Часть счетов этого раздела представляют возможность группировки расходов по статьям, местам возникновения и другим признакам. Эта информация важна для расчета себестоимости продукции и услуг. Другая часть счетов, отражающих затраты, позволяет группировать расходы по элементам расходов. Учет расходов по обеим частям счетов взаимосвязан и возможен за счет специально открываемых отражающих счетов.

Счета группы «Готовая продукция и товары» призваны отражать данные о наличии и движении готовой продукции и товаров.

Для обобщения данных об имеющихся денежных средствах в местной и иностранной валютах существует раздел счетов «Денежные средства». Денежные средства могут при этом аллоцироваться в кассе, на расчетном, валютном и прочих счетах, которые открыты в кредитных компаниях. Такие средства могут находиться в виде ценных бумаг, платежных и денежных документов. Денежные средства в иностранной валюте и операции с ними отражаются в рублях в пересчете по курсу в определенном порядке. Параллельно суммы и операции отражаются в валюте расчетов и платежей.

Параллельно суммы и операции отражаются в валюте расчетов и платежей.

Счета раздела «Расчеты» обобщают данные обо всех видах расчетов предприятия, в том числе внутрихозяйственных расчетов.

Счета группы «Капитал» применяются для отражения данных о состоянии движения капитала компании.

В «Финансовые результаты» включены счета, применяемые для обобщения данных о доходах и расходах компании, для определения конечных финансовых показателей хозяйственной деятельности предприятия за отчетный период.

Инструкция по применению плана счетов

Описание единых требований к порядку ведения Плана счетов бухгалтерского учета на предприятиях всех форм собственности изложено в Инструкции по применению плана счетов. В инструкции описываются все основные счета и открываемые к ним субсчета с четкими определениями структуры счета, назначения, содержания и порядка заполнения. Описание счетов расположено аналогично разделам в плане счетов, указана схема корреспонденции с другими синтетическими счетами.

Описание счетов расположено аналогично разделам в плане счетов, указана схема корреспонденции с другими синтетическими счетами.

Замечание 1

Несмотря на то, что порядок ведения счетов един для всех организаций, все же должен обеспечиваться определенный уровень свободы для возможности развития классифицированной номенклатуры счетов. Эту возможность дает трехуровневая система организации плана счетов. На первом уровне утверждается государством единый план счетов, на втором уровне разрабатывается план для определенной отрасли, а на третьем уровне каждая компания имеет право вносить изменения в единый план счетов, но с последующим утверждением на первом уровне.

Элементы бухгалтерского учета — активы, обязательства и капитал

Курсы > Основы бухгалтерского учета > Основные концепции бухгалтерского учета

✓ Проверено на наличие обновлений, апрель 2022 г. и Капитал. Эти термины широко используются в бухгалтерском учете, поэтому мы подробно рассмотрим каждый элемент. Но прежде чем мы углубимся в них, нам нужно сначала понять, что такое «счет ».

Но прежде чем мы углубимся в них, нам нужно сначала понять, что такое «счет ».

Итак, что такое учетная запись?

Термин «учетная запись» часто используется в этом руководстве, поэтому давайте разберемся, что это такое, прежде чем мы продолжим. В бухгалтерском учете учетная запись представляет собой описательную единицу хранения, используемую для сбора и хранения информации аналогичного характера.

Например, “Наличные”.

Денежные средства — это счет , на котором хранятся все транзакции, связанные с денежными поступлениями и платежами наличными. Все денежные поступления записываются как увеличение в разделе «Денежные средства», а все платежи записываются как вычеты на том же счете.

Благодаря этому мы сможем определить остаток денежных средств, так как все соответствующие добавления и вычеты сопоставляются на счете.

Другой пример, “Канцелярские товары”. Предположим, компания покупает коробки с ручками и платит наличными. Эта транзакция будет зарегистрирована на счете «Офисное оборудование» для купленных ручек, а также будет уменьшена на счете «Наличные» для произведенного платежа.

Эта транзакция будет зарегистрирована на счете «Офисное оборудование» для купленных ручек, а также будет уменьшена на счете «Наличные» для произведенного платежа.

Теперь давайте взглянем на элементы учета.

Активы

Активы относятся к ресурсам, принадлежащим организации и контролируемым ею в результате прошлых операций и событий, от которых организация ожидает получения экономических выгод в будущем. Проще говоря, активов имущество или права, принадлежащие бизнесу . Они могут быть классифицированы как текущие и не текущие.

A. Оборотные активы – Активы считаются оборотными, если они удерживаются с целью продажи, реализации или потребления в течение двенадцати месяцев после окончания периода или его обычного операционного цикла (в зависимости от того, что дольше), или если это наличные. Примеры счетов текущих активов:

- Денежные средства и их эквиваленты – банкноты, монеты, средства для текущих целей, чеки, наличные в банке и т.

д.

д. - Дебиторская задолженность – Дебиторская задолженность (дебиторская задолженность клиентов), Векселя к получению (дебиторская задолженность, обеспеченная векселями), Дебиторская задолженность по аренде, Проценты к получению, Причитающиеся с работников (или авансы работникам) и другие требования

• Резерв по сомнительным счетам – Это оценочный счет, который показывает предполагаемую безнадежную сумму дебиторской задолженности. Это счет против актива , который представлен как вычет соответствующего актива – дебиторской задолженности. - Товарно-материальные запасы – активы, хранящиеся для продажи в ходе обычной деятельности

- Предоплата расходов – расходы, оплаченные авансом, такие как предоплата аренды, предоплата страховки, предоплата рекламы и канцелярских товаров

B. Долгосрочные активы – Активы, которые не соответствуют критериям для классификации в качестве оборотных. Следовательно, они носят долгосрочный характер и полезны в течение периода, превышающего 12 месяцев или обычный операционный цикл компании. Примеры счетов внеоборотных активов включают:

Примеры счетов внеоборотных активов включают:

- Долгосрочные инвестиции – инвестиции для долгосрочных целей, такие как инвестиции в акции, облигации и недвижимость; и фонды, созданные для долгосрочных целей

- Земля – земельный участок, находящийся в собственности для коммерческих операций (не для продажи)

- Здание – например, офисное здание, фабрика, склад или магазин

- Оборудование – машины, мебель и приспособления (полки, столы, стулья и т.д.), офисное оборудование, компьютерное оборудование, оборудование для доставки и прочее

• Накопленная амортизация – это счет оценки, который отражает уменьшение стоимости основных средств в результате продолжающегося использования, износа, времени и морального устаревания. Это счет против активов , который представлен как вычет соответствующего основного средства. - Нематериальные активы – долгосрочные активы, не имеющие физического содержания, такие как деловая репутация, патент, авторское право, торговая марка и т.

д.

д. - Прочие долгосрочные активы

Обязательства

Пассивы экономические обязательства или кредиторская задолженность бизнеса.

Активы компании формируются из двух основных источников: займов у кредиторов и взносов владельцев. Первый относится к обязательствам; второй в столицу.

Обязательства представляют собой требования других сторон, помимо владельцев, в отношении активов компании.

Как и активы, обязательства могут быть классифицированы как краткосрочные или долгосрочные.

A. Краткосрочные обязательства – Обязательство считается краткосрочным, если оно подлежит оплате в течение 12 месяцев после окончания отчетной даты. Другими словами, они должны быть выплачены в следующем году.

Если нормальный операционный цикл компании превышает 12 месяцев, обязательство считается текущим, если оно подлежит оплате в течение операционного цикла.

Краткосрочные обязательства включают:

- Торговая и прочая кредиторская задолженность, такая как кредиторская задолженность, векселя к оплате, проценты к уплате, арендная плата к уплате, начисленные расходы и т.

д.

д. - Текущие резервы – оценочные краткосрочные обязательства, которые являются вероятными и могут быть надежно оценены

- Краткосрочные займы – финансовые соглашения, кредитные соглашения или займы, которые носят краткосрочный характер

- Краткосрочная часть долгосрочного обязательства – часть долгосрочного кредита, срок погашения которого на данный момент истек.

Пример: Для долгосрочных кредитов, подлежащих выплате ежегодными платежами, часть , подлежащая выплате в следующем году, считается текущим обязательством; остальные, не текущие. - Текущие налоговые обязательства – налоги за период и подлежащие уплате в настоящее время

B. Долгосрочные обязательства – Обязательства считаются долгосрочными, если они не подлежат уплате в настоящее время, т.е. они не подлежат оплате в течение следующих 12 месяцев после конец отчетного периода или обычный операционный цикл компании, в зависимости от того, что короче.

Другими словами, долгосрочные обязательства — это те, которые не соответствуют критериям, чтобы считаться краткосрочными. Ха! Есть смысл? Долгосрочные обязательства включают:

- Долгосрочные векселя, облигации и кредиторскую задолженность по ипотечным кредитам;

- Отложенные налоговые обязательства; и

- Прочие долгосрочные обязательства

Капитал

Также известный как чистые активы или собственный капитал , капитал относится к тому, что остается владельцам после погашения всех обязательств. Проще говоря, капитал равен общей сумме активов минус общая сумма обязательств . На капитал влияет следующее:

- Первоначальные и дополнительные взносы собственника/ов (инвестиции),

- Снятие средств собственником/ами (дивиденды для корпораций),

- Доходы и

- Расходы.

Взносы собственника и доход увеличение капитала. Выводы и расходы уменьшаются ит.

Термины, используемые для обозначения доли капитала компании, различаются в зависимости от формы собственности. В индивидуальном предпринимательстве капитал называется Собственный капитал или собственный капитал; в товариществах он называется Капитал партнеров или Капитал партнеров; и в корпорациях, Акционерный капитал .

В дополнение к трем элементам, упомянутым выше, есть два элемента, которые также считаются ключевыми элементами в бухгалтерском учете. Это доход и расход . Тем не менее, эти статьи в конечном итоге включаются в состав капитала.

Доход

Доход относится к увеличению экономической выгоды в течение отчетного периода в форме увеличения актива или уменьшения обязательства, что приводит к увеличению капитала, кроме вклада владельцев.

Доход включает выручку и прибыль .

Выручка относится к суммам, полученным в ходе обычной деятельности компании, например, гонорары за профессиональные услуги или выручка от услуг для сервисных компаний и продажи для мерчандайзинга и производственных предприятий.

Прибыль возникает в результате прочей деятельности, такой как прибыль от продажи оборудования, прибыль от продажи краткосрочных инвестиций и прочая прибыль.

Доход измеряется каждый период и в конечном итоге включается в счет операций с капиталом. Примерами счетов доходов являются: Доходы от услуг, Профессиональные сборы, Доходы от аренды, Доходы от комиссий, Доходы от процентов, Доходы от роялти и Продажи.

Расходы

Расходы представляют собой уменьшение экономической выгоды в течение отчетного периода в форме уменьшения актива или увеличения обязательства, что приводит к уменьшению собственного капитала, кроме распределения между собственниками.

Расходы включают обычные расходы , такие как себестоимость продаж, расходы на рекламу, расходы на аренду, расходы на заработную плату, подоходный налог, расходы на ремонт и т. д.; и потерь , таких как потери от пожара, потери от тайфуна и потери от кражи. Как и доходы, расходы также измеряются каждый период, а затем закрываются как часть капитала.

Чистая прибыль относится ко всем доходам за вычетом всех расходов.

Заключение

И вот мы подошли к концу этого урока. Мы охватили все элементы бухгалтерского учета. Резюме: активы — это имущество, принадлежащее бизнесу; обязательства являются обязательствами перед другими сторонами; и Капитал относится к части активов, доступных владельцам бизнеса после погашения всех обязательств.

На следующей странице вы найдете несколько упражнений для проверки и закрепления ваших знаний по элементам бухгалтерского учета. Обязательно посмотрите!

☛ Попробуйте это: Упражнения по элементам бухгалтерского учета

Основные выводы

Активы — это имущество, которым владеет и управляет бизнес. Текущие активы носят краткосрочный характер, например денежные средства и товарно-материальные запасы. Внеоборотные активы являются долгосрочными; например, земля, здание и оборудование.

Обязательства представляют собой обязательства перед другими сторонами, такие как кредиторская задолженность перед поставщиками, кредиты банков, выпущенные облигации и т. д. Они также подразделяются на текущие (краткосрочные) и долгосрочные (долгосрочные) обязательства.

д. Они также подразделяются на текущие (краткосрочные) и долгосрочные (долгосрочные) обязательства.

Капитал относится к чистой доле в компании и равен общей сумме активов за вычетом общей суммы обязательств.

Ставь лайк и делись!

Веб-ссылка

Элементы учета: активы, обязательства и капитал

Формат APA

Элементы учета: активы, обязательства и капитал (2022). Бухгалтерский учет.

https://www.accountingverse.com/accounting-basics/elements-of-accounting.html

Следующий урок

→

Упражнения по элементам бухгалтерского учета

Предыдущий урок

Принцип ←

Основы бухгалтерского учета0003Структура главы

≡

Основные концепции бухгалтерского учета

Статьи баланса | Список 15 основных статей баланса

Статьи, которые обычно присутствуют во всех балансовых отчетах, включают:

- Активы, такие как денежные средства, товарно-материальные запасы, дебиторская задолженность, инвестиции, предоплаченные расходы и основные средства.

- Обязательства, такие как долгосрочная задолженность, краткосрочная задолженность, кредиторская задолженность, резерв на сомнительные счета, начисленные и подлежащие уплате налоги.

- Собственный капитал Акционеров Акционерный капитал, дополнительный оплаченный капитал и нераспределенная прибыль.

Вы можете использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылку на авторство. Как указать авторство? Ссылка на статью должна быть гиперссылкой

Например:

Источник: Статьи баланса (wallstreetmojo.com)

Наиболее распространенные статьи баланса перечислены ниже –

- Денежные средства и их эквиваленты Денежные средства и их эквиваленты Денежные средства и их эквиваленты – это активы, представляющие собой краткосрочные и высоколиквидные инвестиции, которые могут быть легко конвертированы в наличные деньги и имеют низкий риск колебания цен. Наличные и бумажные деньги, казначейские векселя США, недепонированные квитанции и средства денежного рынка – это примеры.

Обычно они находятся в виде строки в верхней части балансового актива. читать далее (Оборотные активы)

Обычно они находятся в виде строки в верхней части балансового актива. читать далее (Оборотные активы) - Рыночные ценные бумагиРыночные ценные бумагиРыночные ценные бумаги – это ликвидные активы, которые могут быть быстро конвертированы в наличные деньги и классифицируются как текущие активы в балансе компании. В него включены коммерческие ценные бумаги, казначейские облигации и другие инструменты денежного рынка. читать далее (оборотные активы)

- Дебиторская задолженностьДебиторская задолженностьДебиторская задолженность — это деньги, причитающиеся предприятию клиентами, которым предприятию были оказаны услуги или поставлен продукт, но еще не собрана оплата. Они классифицируются как оборотные активы в балансе как платежи, ожидаемые в течение года. читать далее (Оборотные активы)

- Запасы (оборотные активы)

- Предоплаченные расходы Предоплаченные расходы Предоплаченные расходы относятся к авансовым платежам, произведенным фирмой, выгоды от которой будут получены в будущем.

Оплата товара производится в текущем отчетном периоде, но поставка осуществляется в следующем отчетном периоде.Подробнее (Оборотные активы)

Оплата товара производится в текущем отчетном периоде, но поставка осуществляется в следующем отчетном периоде.Подробнее (Оборотные активы) - Основные средства (основные средства)

- Нематериальные активыНематериальные активыНематериальные активы – это идентифицируемые активы, которые не существуют физически, т. е. к ним нельзя прикасаться, такие как деловая репутация, патенты, авторские права, франшиза и т. д. Они считаются долгосрочными или долгосрочными активами, поскольку Компания использует их более года. . читать далее (Основные средства)

- Кредиторская задолженностьРасчетная задолженностьСчета к оплатеСчета к оплате — это сумма, причитающаяся бизнесу своим поставщикам или продавцам за покупку продуктов или услуг. В балансе они классифицируются как текущие обязательства и должны быть погашены в течение отчетного периода. Подробнее (Текущие обязательства)

- Незаработанный доходНезаработанный доходНезаработанный доход — это авансовый платеж, полученный фирмой за товары или услуги, которые еще не были доставлены.

Другими словами, он включает в себя сумму, полученную за поставку товара, которая состоится в будущем.Подробнее (Текущие обязательства)

Другими словами, он включает в себя сумму, полученную за поставку товара, которая состоится в будущем.Подробнее (Текущие обязательства) - Краткосрочная задолженность (текущие обязательства)

- Текущая часть долгосрочной задолженности Текущая часть долгосрочной задолженности Текущая часть долгосрочной задолженности (CPLTD) подлежит оплате в течение следующего года с даты составления баланса и разделена от долгосрочной задолженности, поскольку они должны быть выплачены в течение следующего года за счет денежных потоков компании или за счет использования ее оборотных активов.Подробнее (Текущие обязательства)

- Прочие начисленные расходыНачисленные расходыНачисленные расходы – это расходы, понесенные компанией за один отчетный период, но не уплаченные в том же отчетном периоде. В бухгалтерских книгах это записывается таким образом, что расходный счет дебетуется, а начисленный расходный счет кредитуется. Подробнее и Обязательства (Текущие обязательства)

- Долгосрочная задолженностьДолгосрочная задолженностьДолгосрочная задолженность – это задолженность, взятая компанией, которая подлежит оплате через год на дату составления баланса.

Он отражается в пассиве баланса компании как долгосрочное обязательство.Подробнее (Долгосрочные обязательства)

Он отражается в пассиве баланса компании как долгосрочное обязательство.Подробнее (Долгосрочные обязательства) - Оплаченный капиталОплаченный капиталОплаченный капитал — это сумма капитала, которую Компания получает от инвесторов в обмен на акции, проданные на первичном рынке, включая обыкновенные или привилегированные акции. Это касается продажи акций, которые эмитент продает непосредственно инвестору, а не продажи акций на вторичном рынке между инвесторами. читать далее (Акционерный капитал)

- Нераспределенная прибыльНераспределенная прибыльНераспределенная прибыль определяется как совокупная прибыль, полученная компанией до даты после корректировки распределения дивидендов или других распределений среди инвесторов компании. Он показан как часть собственного капитала в пассиве баланса компании. читать далее (Акционерный капитал)

Баланс основан на фундаментальных уравнениях бухгалтерского учетаУравнения бухгалтерского учетаУравнение бухгалтерского учета является основным принципом бухгалтерского учета, утверждающим, что бизнес общие активы эквивалентны сумме его обязательств и собственного капитала. Это также известно как уравнение баланса, и оно составляет основу системы бухгалтерского учета с двойной записью. читать больше, которые ниже-

Это также известно как уравнение баланса, и оно составляет основу системы бухгалтерского учета с двойной записью. читать больше, которые ниже-

СОДЕРЖАНИЕ

- Классификации балансов

- Список 15 балансов

- #1 – Денежные средства и эквиваленты

- #2 – Рыночные ценные бумаги

- #3 – Учетные счета

- #4 – 40042

- #3 – Счет. #5 – Предоплата расходов

- #6 – Основные средства

- #7 – Нематериальные активы

- #8 – Кредиторская задолженность

- #9 – Незаработанный доход

- #10 – Краткосрочный долг

- №11 – Текущая часть долгосрочной задолженности

- №12 – Прочие начисленные расходы и обязательства

- №13 – Долгосрочная задолженность

- №14 – Оплаченный капитал

- №15 – Нераспределенная прибыль

Заключительные мысли

- Рекомендуемые статьи

Список 15 основных статей баланса

В балансеВ балансеБаланс — это один из финансовых отчетов компании, в котором представлены акционерный капитал, обязательства и активы компании в конкретный момент времени.

Он основан на бухгалтерском уравнении, которое гласит, что сумма общих обязательств и собственного капитала равна общим активам компании. Как правило, активы показаны слева в порядке убывания их ликвидности. Это означает, что Текущие активы появятся вверху, а затем будут показаны фиксированные активы. Обязательства и собственный капитал показаны справа. Обязательства показаны перед собственным капиталом и расположены в порядке убывания ликвидности. Порядок ликвидности Представление различных активов в балансе с указанием времени, необходимого для преобразования каждого из них в денежные средства, называется порядком ликвидности. Денежные средства считаются наиболее ликвидным активом, за ними следуют денежные эквиваленты, рыночные ценные бумаги, дебиторская задолженность, товарно-материальные запасы, внеоборотные инвестиции, кредиты и авансы, основные средства. Подробнее. Акционерный капитал показан ниже обязательств. Как показано в балансовом отчете IBM,

Он основан на бухгалтерском уравнении, которое гласит, что сумма общих обязательств и собственного капитала равна общим активам компании. Как правило, активы показаны слева в порядке убывания их ликвидности. Это означает, что Текущие активы появятся вверху, а затем будут показаны фиксированные активы. Обязательства и собственный капитал показаны справа. Обязательства показаны перед собственным капиталом и расположены в порядке убывания ликвидности. Порядок ликвидности Представление различных активов в балансе с указанием времени, необходимого для преобразования каждого из них в денежные средства, называется порядком ликвидности. Денежные средства считаются наиболее ликвидным активом, за ними следуют денежные эквиваленты, рыночные ценные бумаги, дебиторская задолженность, товарно-материальные запасы, внеоборотные инвестиции, кредиты и авансы, основные средства. Подробнее. Акционерный капитал показан ниже обязательств. Как показано в балансовом отчете IBM,Ниже приведены основные компоненты бухгалтерского баланса:-

- Текущие активы Текущие активы Текущие активы относятся к тем краткосрочным активам, которые могут быть эффективно использованы для деловых операций, проданы за наличные или ликвидированы в течение года.

Он включает товарно-материальные запасы, денежные средства, их эквиваленты, рыночные ценные бумаги, дебиторскую задолженность и т. д. читать далее

Он включает товарно-материальные запасы, денежные средства, их эквиваленты, рыночные ценные бумаги, дебиторскую задолженность и т. д. читать далее - Основные средстваОсновные средстваОсновные средства – это активы, которые удерживаются в течение длительного времени и не должны быть преобразованы в денежные средства в течение короткого периода времени. Заводы и машины, земля и здания, мебель, компьютеры, авторское право и транспортные средства — все это примеры.Подробнее

- Текущие обязательства Текущие обязательства Текущие обязательства — это кредиторская задолженность, которая может быть погашена в течение двенадцати месяцев с момента предоставления отчетности. Обычно это задолженность по заработной плате, расходы к оплате, краткосрочные кредиты и т. д. читать далее

- Долгосрочные обязательства

- Акционерный капитал Акционерный капитал представляет собой остаточную долю акционеров в компании и рассчитывается как разница между активами и пассивами. В Отчете об акционерном капитале в бухгалтерском балансе подробно описывается изменение стоимости акционерного капитала с начала до конца отчетного периода.

Подробнее

Подробнее

Оборотные активы

Активы представляют собой денежные ресурсы или могут быть преобразованы в денежные средства путем продажи. Компании могут приобретать активы за наличные; они известны как «Использование наличных денег». Ожидается, что оборотные активы будут реализованы за наличные деньги или проданы клиентам в заданном операционном цикле. читать больше или один год. В типичном балансовом отчете текущие активы ставятся перед основными активами. Ниже приведены основные статьи Текущих активов-

#1 – Денежные средства и их эквивалентыНаличные – это средства, которые легко доступны для выплат. Денежные средства и их эквиваленты являются наиболее ликвидными активами. Ликвидные активы. Ликвидные активы — это деловые активы, которые могут быть преобразованы в денежные средства в течение короткого периода времени, такие как денежные средства, рыночные ценные бумаги и инструменты денежного рынка. Они отражаются в активе баланса компании.

#2 – Рыночные ценные бумаги подробнее. Эквиваленты денежных средств Эквиваленты денежных средств Эквиваленты денежных средств представляют собой высоколиквидные инвестиции со сроком погашения не более трех месяцев, которые доступны без каких-либо ограничений для немедленного использования или использования. Это краткосрочные инвестиции, которые легко продать на открытом рынке.0 дней.

подробнее. Эквиваленты денежных средств Эквиваленты денежных средств Эквиваленты денежных средств представляют собой высоколиквидные инвестиции со сроком погашения не более трех месяцев, которые доступны без каких-либо ограничений для немедленного использования или использования. Это краткосрочные инвестиции, которые легко продать на открытом рынке.0 дней.Рыночные ценные бумаги – это активы, которые могут быть конвертированы в наличные в течение одного года и легко доступны. Кроме того, ликвидные ценные бумаги приносят фирме проценты.

№3 – Дебиторская задолженностьСумма, которую клиенты должны компании. Если сумма причитается сторонам, не являющимся клиентами, она известна как Векселя к получениюВекселя к получениюВекселя к получениюВекселя к получению представляют собой письменное обещание, которое дает право кредитору или держателю векселей на получение основной суммы вместе с указанной процентной ставкой от заемщика в будущая дата.

#4 – Запасы Подробнее.

Подробнее.Запасы – это активы, которые владелец бизнеса продаст в будущем. Ожидается, что в ближайшее время компания продаст свои запасы. Вот почему он помещается в Текущие активы.

#5 – Предоплаченные расходыПредоплаченные расходы состоят из расходов, которые компания уже оплатила, но до сих пор услуги по этому платежу не были получены. Ожидается, что компания получит услугу в ближайшее время. Примеры расходов с предоплатой могут быть приведены Примеры расходов с предоплатой могут быть представлены Примеры расходов с предоплатой дадут представление о различных платежах, произведенных компанией заранее за те товары или услуги, которые будут закуплены в будущем. Некоторые из них включают предоплату арендной платы, авансовую заработную плату и предоплату страхового полиса или авансовые платежи работникам компании.

В IBM ниже перечислены элементы Текущих активов:

Основные средства

К этой категории относятся такие активы, как основные средства и оборудование.

Эти активы имеют срок службы более одного года. Следовательно, они приобретаются для создания денежного потока. Генерировать денежный поток. Денежный поток — это сумма денежных средств или их эквивалентов, созданных и потребленных Компанией за определенный период. Это оказывается предпосылкой для анализа силы бизнеса, прибыльности и возможностей для улучшения. читать дальше на протяжении многих лет. Поскольку денежные потоки от этих активов приходятся на будущие годы, они капитализируются в течение срока их полезного использования вместо того, чтобы производить расходы в момент покупки.

Эти активы имеют срок службы более одного года. Следовательно, они приобретаются для создания денежного потока. Генерировать денежный поток. Денежный поток — это сумма денежных средств или их эквивалентов, созданных и потребленных Компанией за определенный период. Это оказывается предпосылкой для анализа силы бизнеса, прибыльности и возможностей для улучшения. читать дальше на протяжении многих лет. Поскольку денежные потоки от этих активов приходятся на будущие годы, они капитализируются в течение срока их полезного использования вместо того, чтобы производить расходы в момент покупки.Основные средства Основные средства Основные средства представляют собой активы, которые удерживаются в течение длительного времени и не должны быть преобразованы в денежные средства в течение короткого периода времени. Машины и оборудование, земля и здания, мебель, компьютеры, авторские права и транспортные средства — все это примеры. Подробнее можно разделить на следующие группы:

№ 6 — Основные средства

Это материальные активы.

и относительно долгоживущие. Сюда входят здания, земля, оборудование, компьютеры и т. д.

и относительно долгоживущие. Сюда входят здания, земля, оборудование, компьютеры и т. д.#7 – Нематериальные активы

Нематериальные активы – это активы, которые нельзя увидеть или потрогать физически. Пример нематериального активаПример нематериального активаНекоторыми из наиболее распространенных нематериальных активов являются логотипы, программное обеспечение собственной разработки, данные клиентов, соглашения о франшизе, заголовки в газетах, лицензии, роялти, маркетинговые права, импортные квоты, права на обслуживание и т. д. Подробнее см. интеллектуальная собственность фирмы, такая как патент или программное обеспечение. Стоимость отдельных активов также амортизируется по годам.

Краткосрочные обязательства

Краткосрочные обязательства представляют собой обязательства фирмы, которые должны быть выплачены в определенный отчетный периодОтчетный периодОтчетный период относится к периоду, в котором регистрируются все финансовые операции и готовятся финансовые отчеты.

#8 – Кредиторская задолженность Это может быть ежеквартально, раз в полгода или ежегодно, в зависимости от периода, за который вы хотите создать финансовую отчетность, которая будет представлена инвесторам, чтобы они могли отслеживать и сравнивать общую эффективность компании. Читать далее или один год.