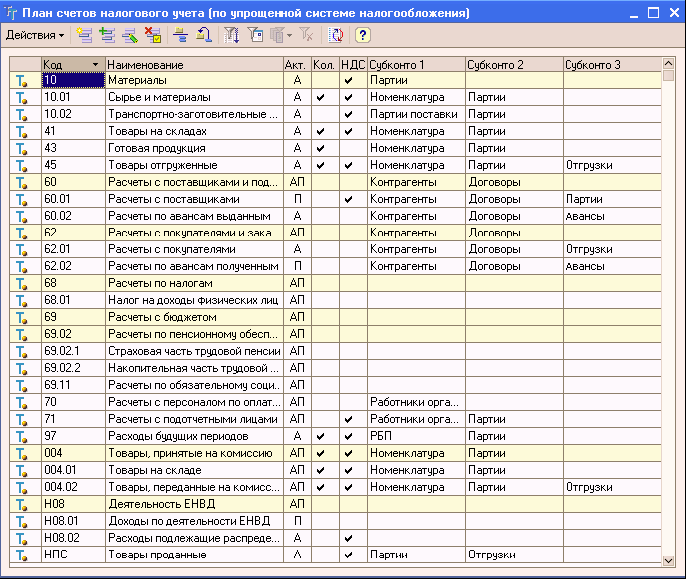

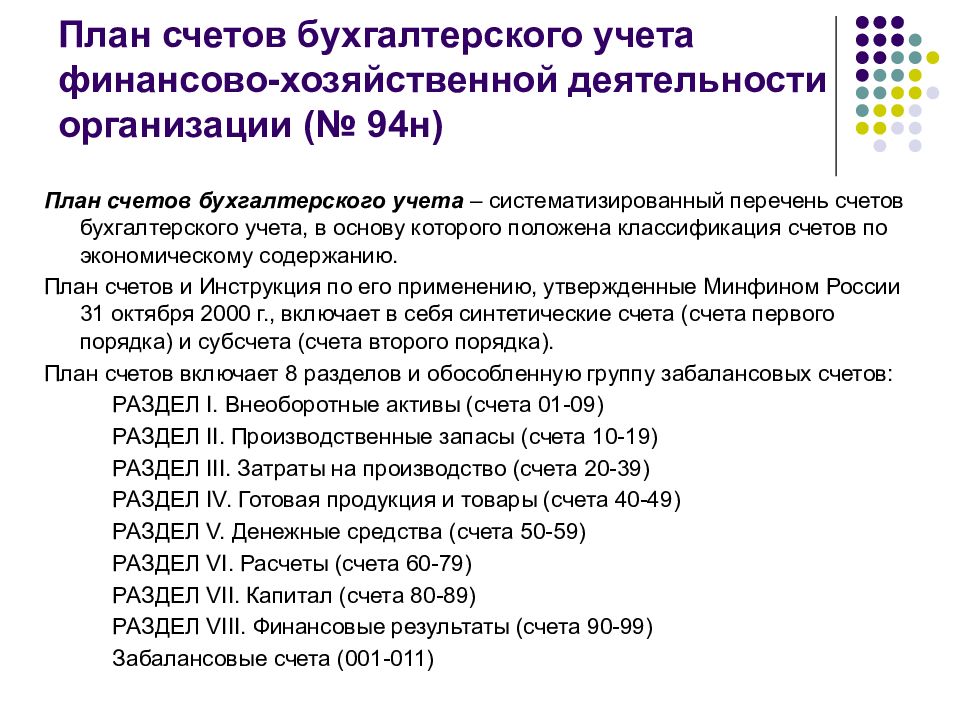

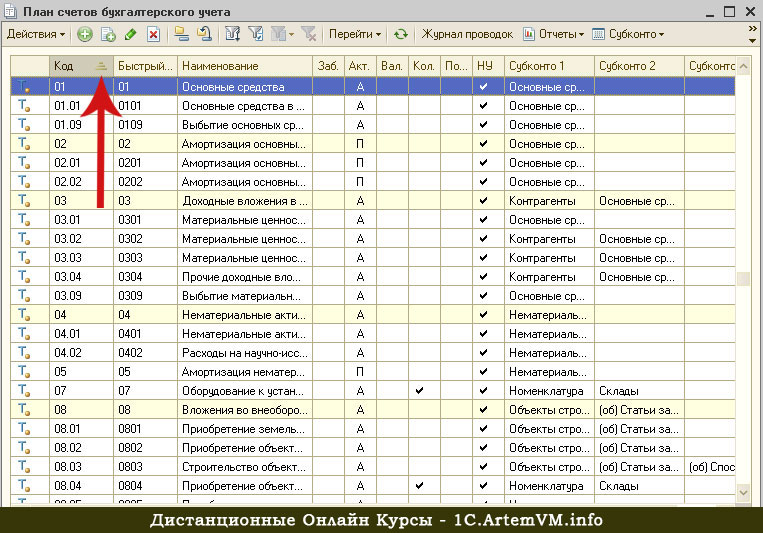

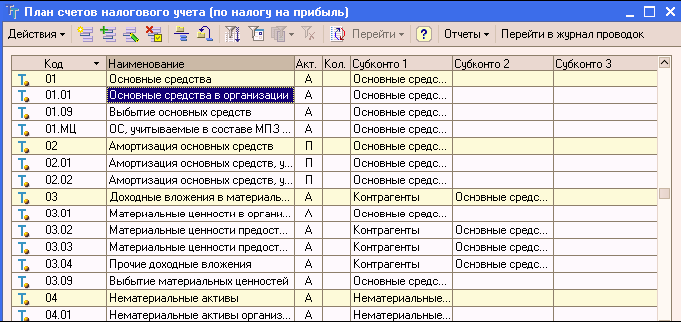

Изменение архитектуры плана счетов бухгалтерского учета как фактор имплементации МСФО

Полный текст статьи

Т. М. Одинцова, — Севастопольский государственный университет, г. Севастополь, Россия, к. э. н., доцент, заведующая кафедрой бухгалтерского учета, анализа и аудита, e-mail: Этот адрес электронной почты защищён от спам-ботов. У вас должен быть включен JavaScript для просмотра..

В статье проанализированы особенности и выявлены недостатки архитектуры действующего в Российской Федерации плана счетов бухгалтерского учета в контексте методологической целостности и удобства применения для формирования финансовой отчетности в соответствии с Международными стандартами. Определены ключевые параметры архитектуры плана счетов и выработаны рекомендации по изменению для актуализации и обеспечения на методологическом уровне целостности цикла генерирования отчетной информации в соответствии с требованиями МСФО.

Ключевые слова: план счетов, бухгалтерский учет, МСФО, финансовая отчетность, архитектура.

Список литературы

- Гришина Л. В. Виды планов счетов и методика их формирования для целей МСФО // Корпоративная финансовая отчетность. Международные стандарты. 2011. № 8. URL: http://www. finotchet.ru/publication.html (дата обращения: 25.10.2016).

- Кузнецова Е. В. Система планов счетов и бухгалтерское управление экономическими про-цессами: теория, методология и практика: дис. … докт. экон. наук. Ростов н/Д, 2010. 449 с.

- Кутер М. И. Введение в бухгалтерский учет. Краснодар: Просвещение-ЮГ, 2013. 512 с.

- Об утверждении Программы реформирования бухгалтерского учета в соответствии с меж-дународными стандартами финансовой отчетности: постановление Правительства РФ от 6 марта 1998 г.

№ 283. URL: http://base.garant.ru/12110929/ (дата обращения: 25.10.2016).

№ 283. URL: http://base.garant.ru/12110929/ (дата обращения: 25.10.2016). - Об утверждении программы разработки федеральных стандартов бухгалтерского учета на 2016—2018 гг.: приказ Минфина России от 23 мая 2016 г. № 70н. URL: http://ivo.garant.ru/#/ document/71410266/paragraph/1:1 (дата обращения: 25.10.2016).

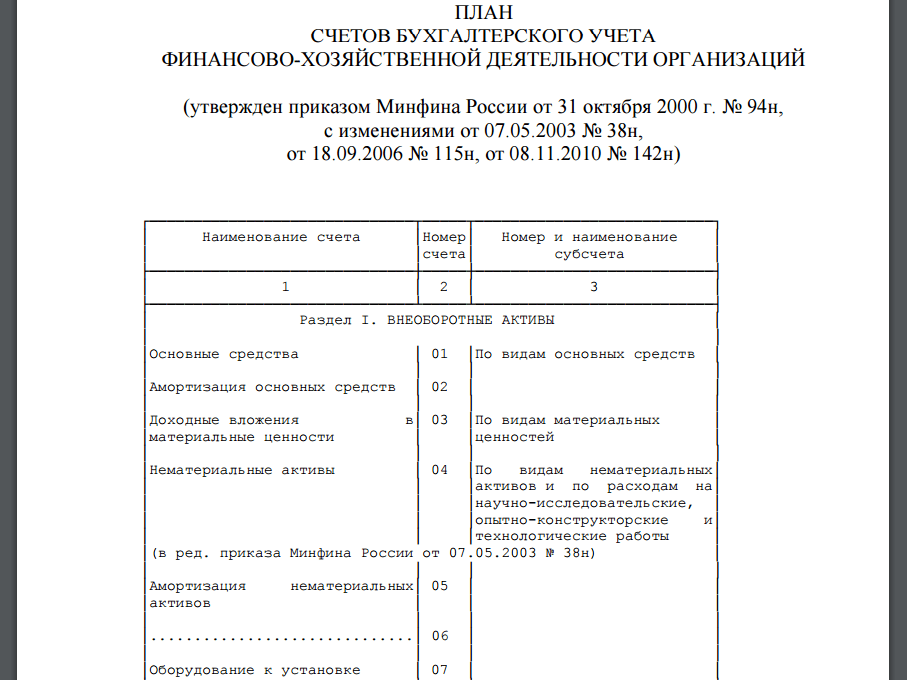

- Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятель-ности организаций и инструкции по его применению: приказ Минфина РФ от 31 октября 2000 г.

- 94н (с изменениями и дополнениями). URL: http://base.garant.ru/12121087/#ixzz3c8781RFk (да-та обращения: 25.10.2016).

- Ткач В. И., Ткач М. В. Международная система учета и отчетности. — М.: Финансы и статисти-ка, 1992. 159 с.

|

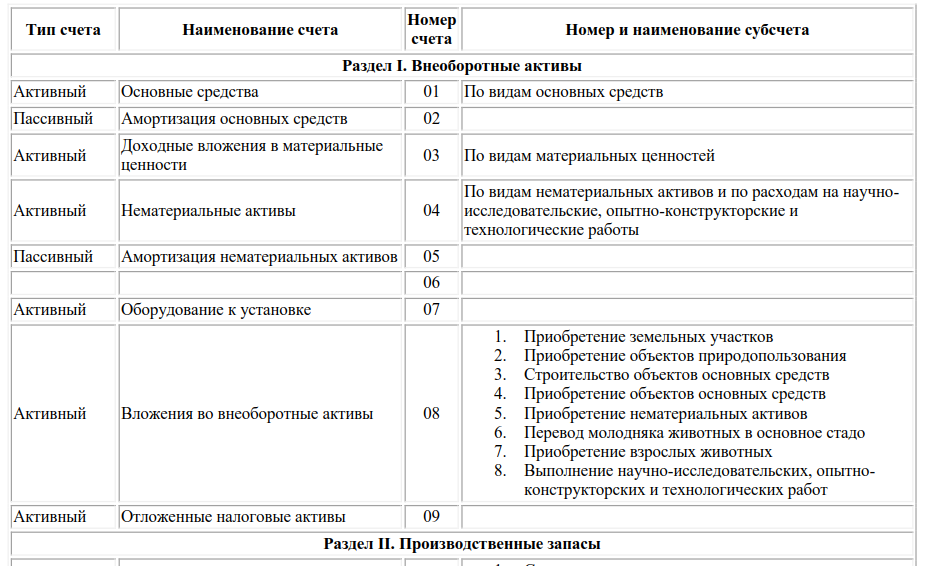

Наименование и номер счёта

|

Тип счёта |

Номер и наименование субсчёта |

|

1 |

2 |

3 |

|

Б А Л А Н С О В Ы Е С Ч Е Т А |

||

|

Раздел I. |

||

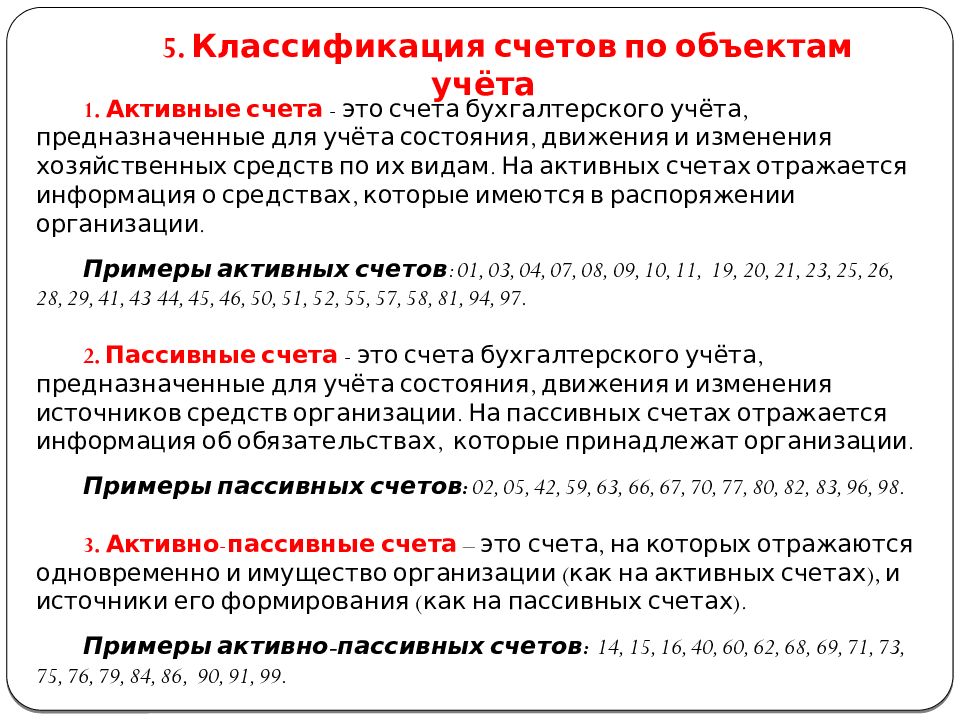

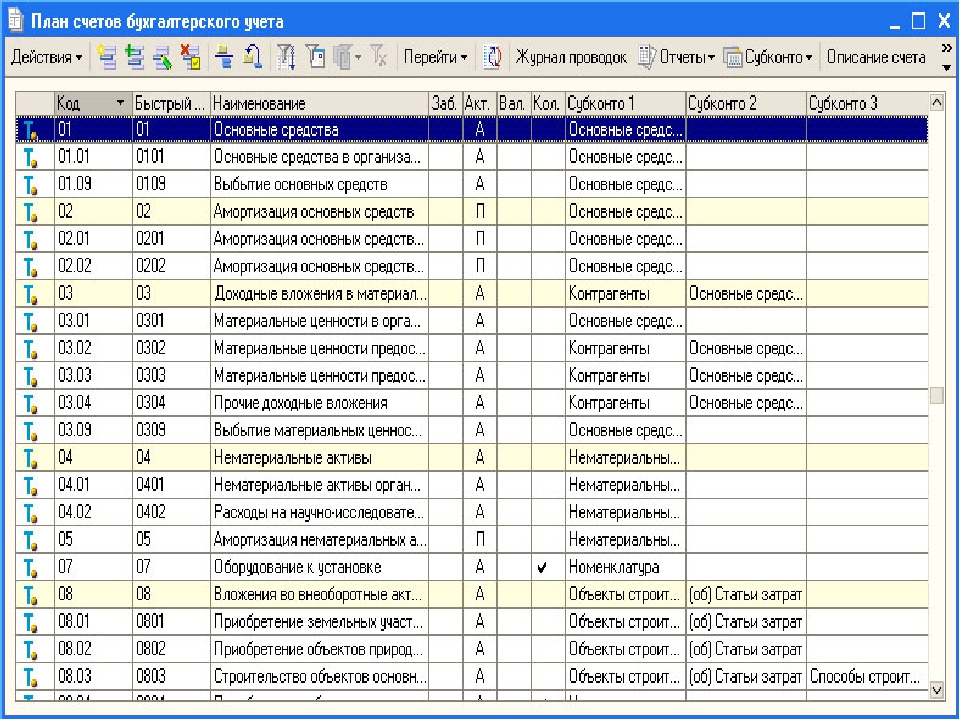

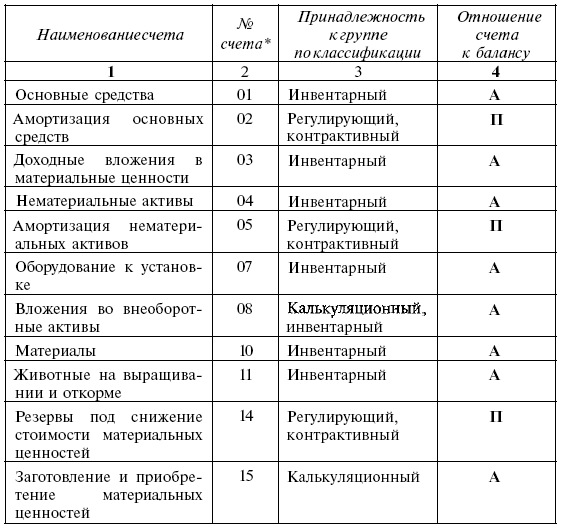

Счет 01 Основные средства |

АКТИВНЫЙ |

Субсчета ведутся по видам ОС |

|

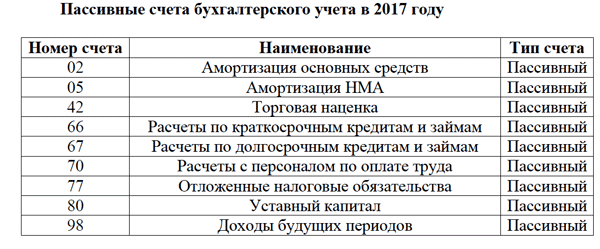

Счет 02 Амортизация основных средств |

ПАССИВНЫЙ |

|

|

Счет 03 Доходные вложения в материальные ценности |

АКТИВНЫЙ |

Субсчета ведутся по видам материальных ценностей |

|

Счет 04 Нематериальные активы |

АКТИВНЫЙ |

Субсчета ведутся по видам НМА и по расходам на НИОКР |

|

Счет 05 Амортизация нематериальных активов |

ПАССИВНЫЙ |

|

|

Счет 06 (не используется) |

. |

………………………….. |

|

Счет 07 Оборудование к установке |

АКТИВНЫЙ |

|

|

Счет 08 Вложения во внеоборотные активы |

АКТИВНЫЙ |

08.1. Приобретение земельных участков |

|

08.2. Приобретение объектов природопользования |

||

|

08.3. Строительство объектов ОС |

||

|

08.4. Приобретение объектов ОС |

||

|

08.5. Приобретение НМА |

||

|

08.6. Перевод молодняка животных в основное стадо |

||

08. |

||

|

08.8. Выполнение НИОКР |

||

|

Счет 09 Отложенные налоговые активы |

АКТИВНЫЙ |

|

|

Раздел II. Производственные запасы |

||

|

Счет 10 Материалы |

АКТИВНЫЙ |

|

|

10.2. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали |

||

|

10.3. Топливо |

||

|

10.4. Тара и тарные материалы |

||

|

10. |

||

|

10.6. Прочие материалы |

||

|

10.7. Материалы, переданные в переработку на сторону |

||

|

10.8. Строительные материалы |

||

|

10.9. Инвентарь и хозяйственные принадлежности |

||

|

10.10. Специальная оснастка и специальная одежда на складе |

||

|

10.11. Специальная оснастка и специальная одежда в эксплуатации |

||

|

Счет 11 Животные на выращивании и откорме |

АКТИВНЫЙ |

|

|

Счета 12 и 13 (не используются) |

… |

………………………….. |

|

Счет 14 Резервы под снижение стоимости материальных ценностей |

ПАССИВНЫЙ |

|

|

Счет 15 Заготовление и приобретение материальных ценностей |

АКТИВНЫЙ |

|

|

Счет 16 Отклонение в стоимости материальных ценностей |

АКТИВНО-ПАССИВНЫЙ |

|

|

Счета 17 и 18 (не используются) |

… |

………………………….. |

|

Счет 19 Налог на добавленную стоимость по приобретенным ценностям |

АКТИВНЫЙ |

19. |

|

19.2. НДС по приобретенным НМА |

||

|

19.3. НДС по приобретенным МПЗ |

||

|

Раздел III. Затраты на производство |

||

|

Счет 20 Основное производство |

АКТИВНЫЙ |

|

|

Счет 21 Полуфабрикаты собственного производства |

АКТИВНЫЙ |

|

|

Счет 22 (не используется) |

… |

………………………….. |

|

Счет 23 Вспомогательные производства |

АКТИВНЫЙ |

|

|

Счет 24 (не используется) |

. |

………………………….. |

|

Счет 25 Общепроизводственные расходы |

АКТИВНЫЙ |

|

|

Счет 26 Общехозяйственные расходы |

АКТИВНЫЙ |

|

|

Счет 27 (не используется) |

… |

………………………….. |

|

Счет 28 Брак в производстве |

АКТИВНЫЙ |

|

|

Счет 29 Обслуживающие производства и хозяйства |

АКТИВНЫЙ |

|

|

Счета с 30 по 39 (не используются) |

… |

. |

|

Раздел IV. Готовая продукция и товары |

||

|

Счет 40 Выпуск продукции (работ, услуг) |

АКТИВНО-ПАССИВНЫЙ |

|

|

Счет 41 Товары |

АКТИВНЫЙ |

41.1. Товары на складах |

|

41.2. Товары в розничной торговле |

||

|

41.3. Тара под товаром и порожняя |

||

|

41.4. Покупные изделия |

||

|

Счет 42 Торговая наценка |

ПАССИВНЫЙ |

|

|

Счет 43 Готовая продукция |

АКТИВНЫЙ |

|

|

Счет 44 Расходы на продажу |

АКТИВНЫЙ |

|

|

Счет 45 Товары отгруженные |

АКТИВНЫЙ |

|

|

Счет 46 Выполненные этапы по незавершенным работам |

АКТИВНЫЙ |

|

|

Счета с 47 по 49 (не используются) |

. |

………………………….. |

|

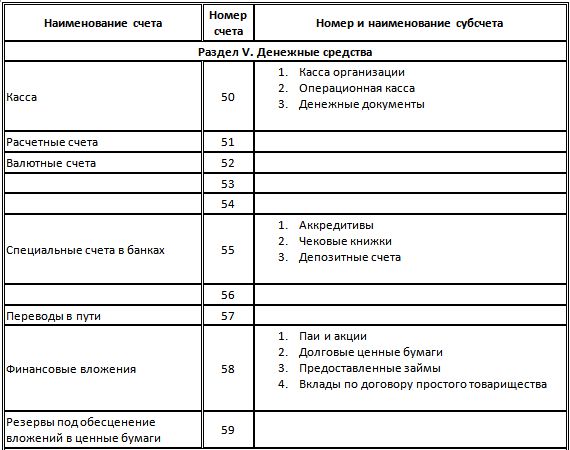

Раздел V. Денежные средства |

||

|

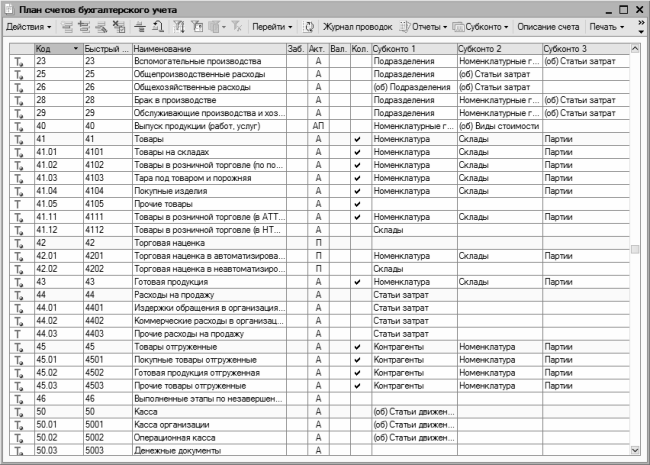

Счет 50 Касса |

АКТИВНЫЙ |

50.1. Касса организации |

|

50.2. Операционная касса |

||

|

50.3. Денежные документы |

||

|

Счет 51 Расчетные счета |

АКТИВНЫЙ |

|

|

Счет 52 Валютные счета |

АКТИВНЫЙ |

|

|

Счета 53 и 54 (не используются) |

… |

. |

|

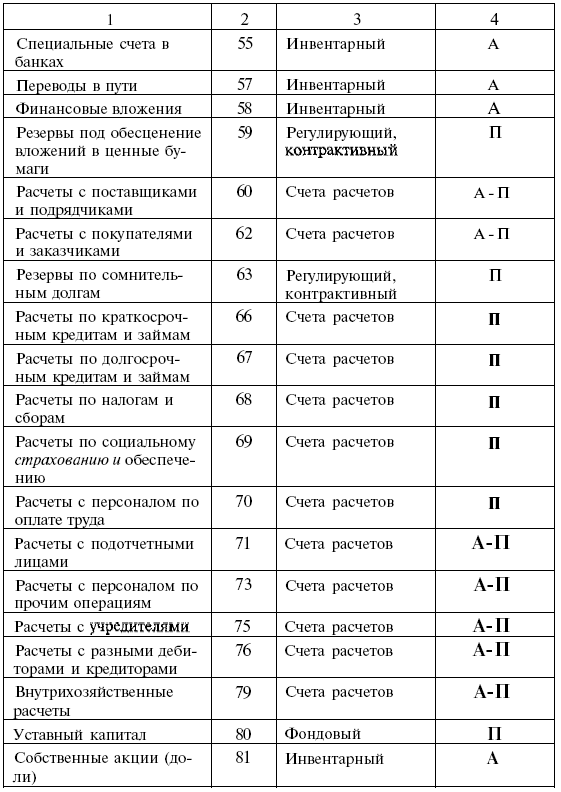

Счет 55 Специальные счета в банках |

АКТИВНЫЙ |

55.1. Аккредитивы |

|

55.2. Чековые книжки |

||

|

55.3. Депозитные счета |

||

|

Счет 56 (не используется) |

… |

………………………….. |

|

Счет 57 Переводы в пути |

АКТИВНЫЙ |

|

|

Счет 58 Финансовые вложения |

АКТИВНЫЙ |

58.1. Паи и акции |

|

58. |

||

|

58.3. Предоставленные займы |

||

|

58.4. Вклады по договору простого товарищества |

||

|

Счет 59 Резервы под обесценение финансовых вложений |

ПАССИВНЫЙ |

|

|

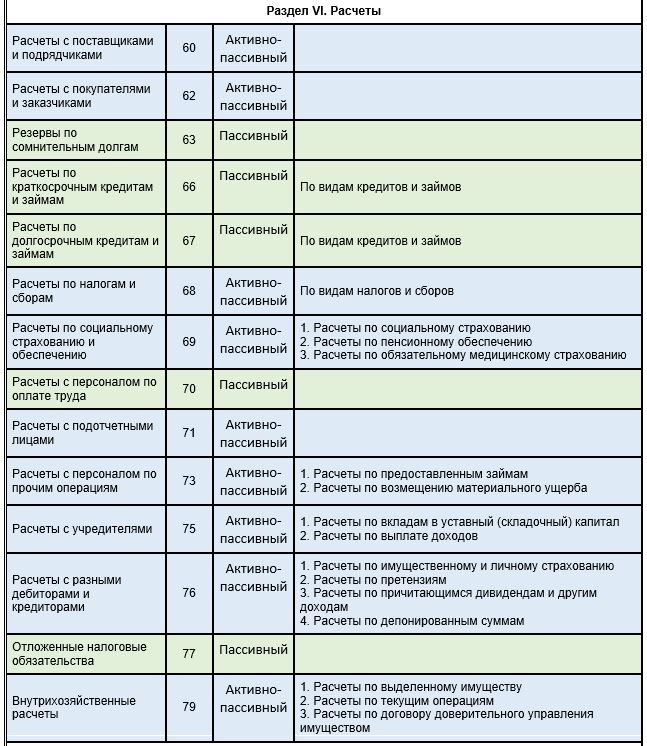

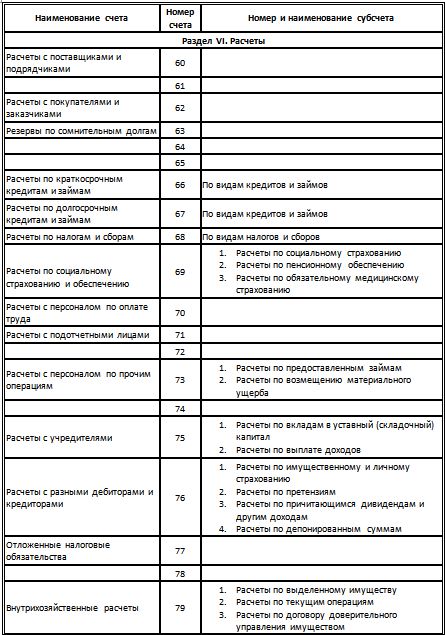

Раздел VI. Расчеты |

||

|

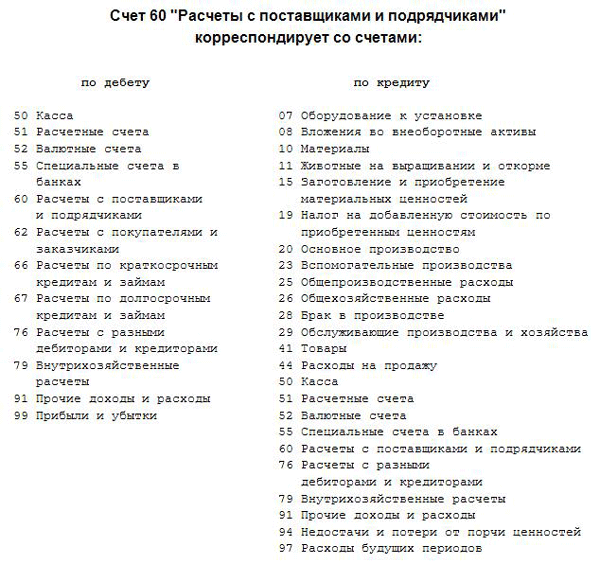

Счет 60 Расчеты с поставщиками и подрядчиками |

АКТИВНО-ПАССИВНЫЙ |

|

|

Счет 61 (не используется) |

… |

………………………….. |

|

Счет 62 Расчеты с покупателями и заказчиками |

АКТИВНО-ПАССИВНЫЙ |

|

|

Счет 63 Резервы по сомнительным долгам |

ПАССИВНЫЙ |

|

|

Счета 64 и 65 (не используются) |

. |

………………………….. |

|

Счет 66 Расчеты по краткосрочным кредитам и займам |

ПАССИВНЫЙ |

Субсчета ведутся по видам кредитов и займов |

|

Счет 67 Расчеты по долгосрочным кредитам и займам |

ПАССИВНЫЙ |

Субсчета ведутся по видам кредитов и займов |

|

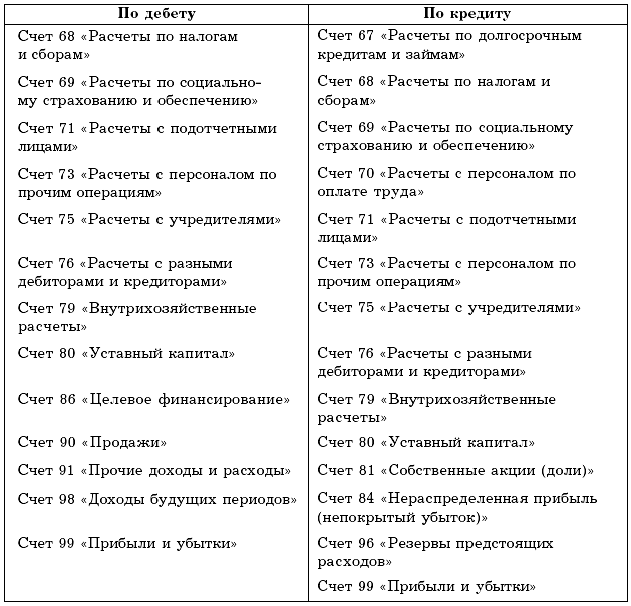

Счет 68 Расчеты по налогам и сборам |

АКТИВНО-ПАССИВНЫЙ |

Субсчета ведутся по видам налогов и сборов |

|

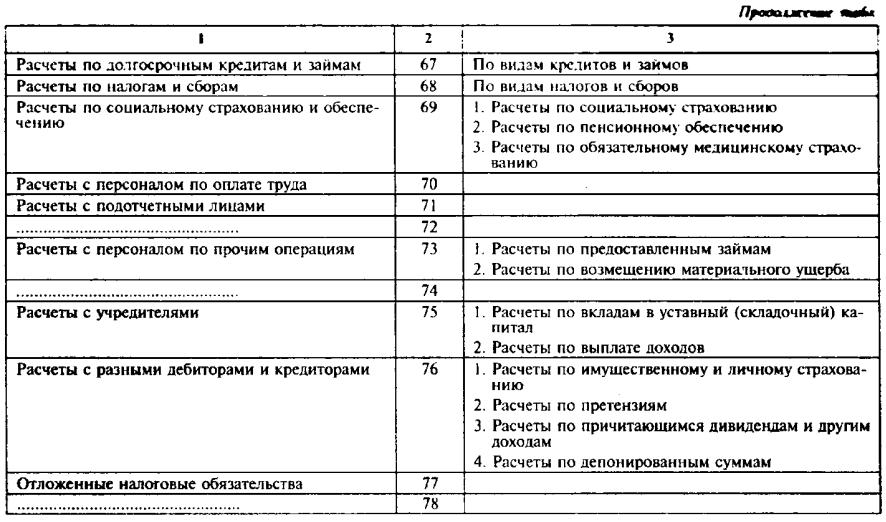

Счет 69 Расчеты по социальному страхованию и обеспечению |

АКТИВНО-ПАССИВНЫЙ |

69.1. Расчеты по социальному страхованию |

|

69. |

||

|

69.3. Расчеты по обязательному медицинскому страхованию |

||

|

Счет 70 Расчеты с персоналом по оплате труда |

ПАССИВНЫЙ |

|

|

Счет 71 Расчеты с подотчетными лицами |

АКТИВНО-ПАССИВНЫЙ |

|

|

Счет 72 (не используется) |

… |

………………………….. |

|

Счет 73 Расчеты с персоналом по прочим операциям |

АКТИВНО-ПАССИВНЫЙ |

73.1. Расчеты по предоставленным займам |

|

73. |

||

|

Счет 74 (не используется) |

… |

………………………….. |

|

Счет 75 Расчеты с учредителями |

АКТИВНО-ПАССИВНЫЙ |

75.1. Расчеты по вкладам в уставный (складочный) капитал |

|

75.2. Расчеты по выплате доходов |

||

|

Счет 76 Расчеты с разными дебиторами и кредиторами |

АКТИВНО-ПАССИВНЫЙ |

76.1. Расчеты по имущественному и личному страхованию |

|

76.2. Расчеты по претензиям |

||

|

76. |

||

|

76.4. Расчеты по депонированным суммам |

||

|

Счет 77 Отложенные налоговые обязательства |

ПАССИВНЫЙ |

|

|

Счет 78 (не используется) |

… |

………………………….. |

|

Счет 79 Внутрихозяйственные расчеты |

АКТИВНО-ПАССИВНЫЙ |

79.1. Расчеты по выделенному имуществу |

|

79.2. Расчеты по текущим операциям |

||

|

79.3. Расчеты по договору доверительного управления имуществом |

||

|

Раздел VII. |

||

|

Счет 80 Уставный капитал |

ПАССИВНЫЙ |

|

|

Счет 81 Собственные акции (доли) |

АКТИВНЫЙ |

|

|

Счет 82 Резервный капитал |

ПАССИВНЫЙ |

|

|

Счет 83 Добавочный капитал |

ПАССИВНЫЙ |

|

|

Счет 84 Нераспределенная прибыль (непокрытый убыток) |

АКТИВНО-ПАССИВНЫЙ |

|

|

Счет 85 (не используется) |

… |

………………………….. |

|

Счет 86 Целевое финансирование |

АКТИВНО-ПАССИВНЫЙ |

Субсчета ведутся по видам финансирования |

|

Счет с 87 по 89 (не используется) |

. |

………………………….. |

|

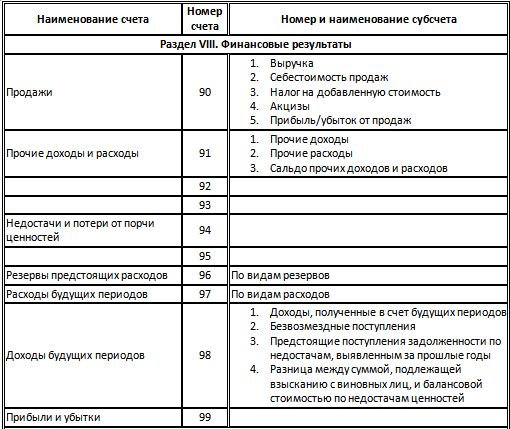

Раздел VIII. Финансовые результаты |

||

|

Счет 90 Продажи |

АКТИВНО-ПАССИВНЫЙ |

90.1. Выручка |

|

90.2. Себестоимость продаж |

||

|

90.3. Налог на добавленную стоимость |

||

|

90.4. Акцизы |

||

|

90.5. Прибыль/убыток от продаж |

||

|

Счет 91 Прочие доходы и расходы |

АКТИВНО-ПАССИВНЫЙ |

91. |

|

91.2. Прочие расходы |

||

|

91.9. Сальдо прочих доходов и расходов |

||

|

Счета 92 и 93 (не используется) |

… |

………………………….. |

|

Счет 94 Недостачи и потери от порчи ценностей |

АКТИВНЫЙ |

|

|

Счет 95 (не используется) |

… |

………………………….. |

|

Счет 96 Резервы предстоящих расходов |

ПАССИВНЫЙ |

Субсчета ведутся по видам резервов |

|

Счет 97 Расходы будущих периодов |

АКТИВНЫЙ |

Субсчета ведутся по видам расходов |

|

Счет 98 Доходы будущих периодов |

ПАССИВНЫЙ |

98. |

|

98.2. Безвозмездные поступления |

||

|

98.3. Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы |

||

|

98.4. Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей |

||

|

Счет 99 Прибыли и убытки |

АКТИВНО-ПАССИВНЫЙ |

|

|

З А Б А Л А Н С О В Ы Е С Ч Е Т А |

||

|

Счет 001 Арендованные основные средства |

– |

|

|

Счет 002 Товарно-материальные ценности, принятые на ответственное хранение |

– |

|

|

Счет 003 Материалы, принятые в переработку |

– |

|

|

Счет 004 Товары, принятые на комиссию |

– |

|

|

Счет 005 Оборудование, принятое для монтажа |

– |

|

|

Счет 006 Бланки строгой отчетности |

– |

|

|

Счет 007 Списанная в убыток задолженность неплатежеспособных дебиторов |

– |

|

|

Счет 008 Обеспечения обязательств и платежей полученные |

– |

|

|

Счет 009 Обеспечения обязательств и платежей выданные |

– |

|

|

Счет 010 Износ основных средств |

– |

|

|

Счет 011 Основные средства, сданные в аренду |

– |

|

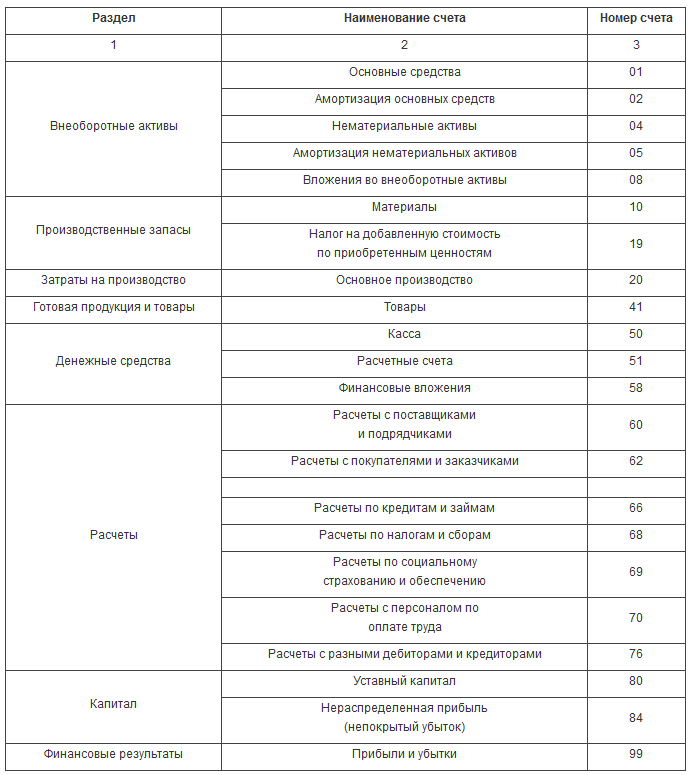

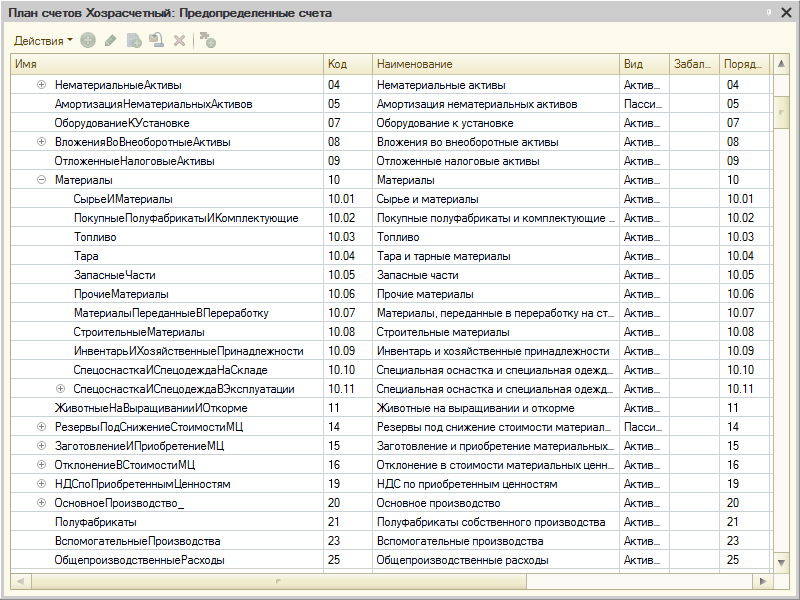

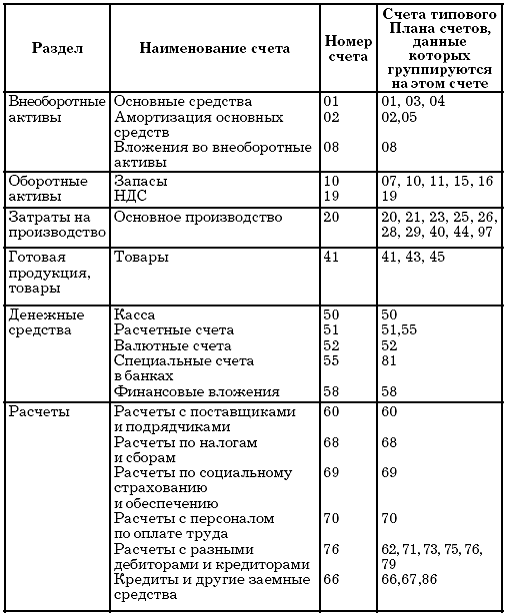

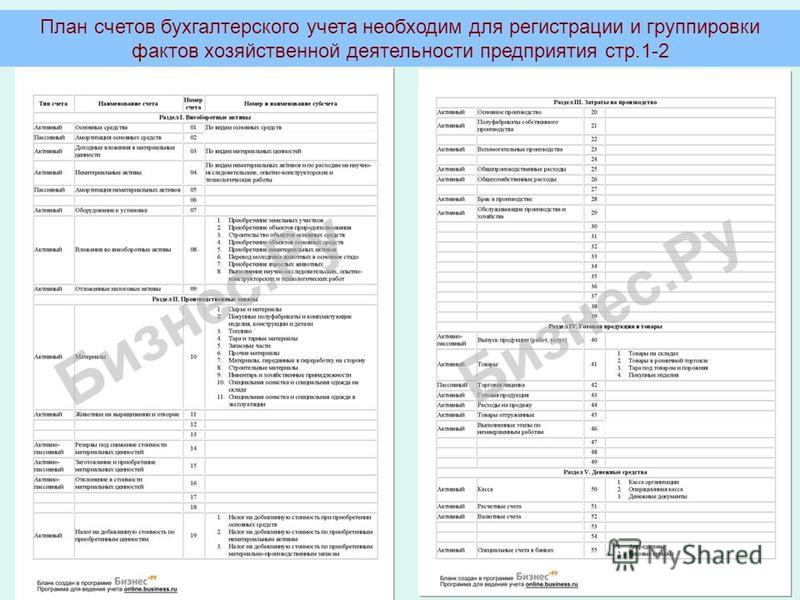

Внеоборотные активы

Внеоборотные активы ..

.. 7. Приобретение взрослых животных

7. Приобретение взрослых животных 5. Запасные части

5. Запасные части

1. НДС при приобретении ОС

1. НДС при приобретении ОС ..

.. ………………………….

…………………………. ..

.. ………………………….

…………………………. 2. Долговые ценные бумаги

2. Долговые ценные бумаги ..

.. 2. Расчеты по пенсионному обеспечению

2. Расчеты по пенсионному обеспечению 2. Расчеты по возмещению материального ущерба

2. Расчеты по возмещению материального ущерба 3. Расчеты по причитающимся дивидендам и другим доходам

3. Расчеты по причитающимся дивидендам и другим доходам Капитал

Капитал ..

.. 1. Прочие доходы

1. Прочие доходы 1. Доходы, полученные в счет будущих периодов

1. Доходы, полученные в счет будущих периодовВ России будет отдельный стандарт, посвященный плану счетов бухгалтерского учета | ФНС России

Дата публикации: 15. 07.2013 14:23 (архив)

07.2013 14:23 (архив)

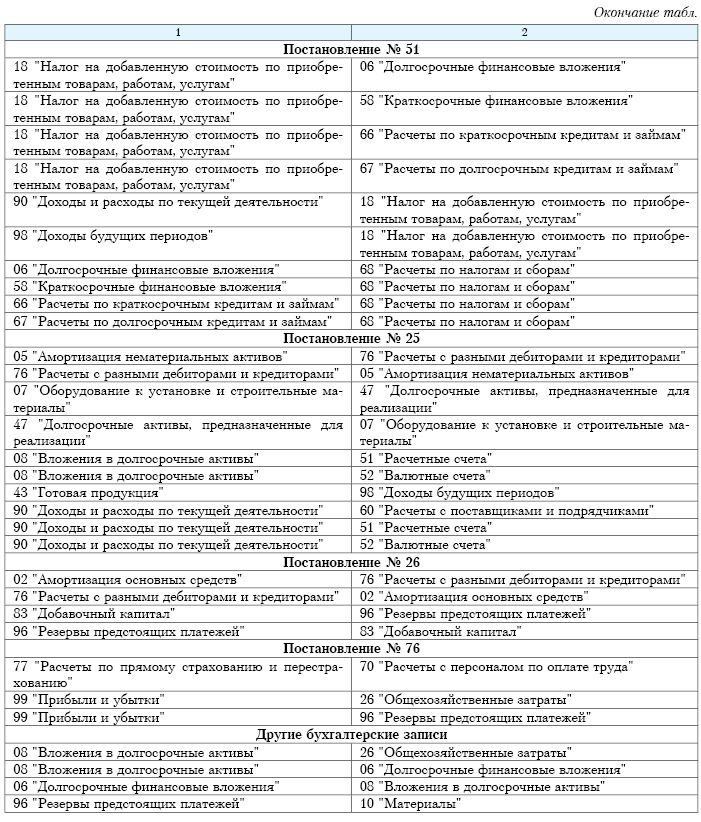

При этом подходы к применению плана счетов предполагаются иные, нежели используются сегодня. Прежде всего, будет исключена возможность фривольного применения счетов 76 или 97, которые в настоящее время у многих организаций «замусорены». Кроме того, разработчики попытаются увязать номер счета и номер статьи бухгалтерской отчетности, чтобы счет бухгалтерского учета воспринимался как статья отчетности. Это продиктовано устоявшимися традициями, менталитетом российских бухгалтеров.

Сейчас в нашей стране есть четыре списка бухгалтерских статей:

- план счетов бухгалтерского учета;

- перечни показателей бухгалтерского баланса и отчета о прибылях и убытках в пунктах 20 и 23 ПБУ 4/99 «Бухгалтерская отчетность»;

- показатели форм бухгалтерской отчетности, утвержденных приказом Минфина России от 02.

07.2010 № 66н;

07.2010 № 66н; - коды строк бухгалтерской отчетности, которые необходимо применять при представлении годовой отчетности в органы Росстата и другие органы государственной власти (приложение № 4 к приказу Минфина России № 66н).

Планируется сформировать единый список статей в виде нового плана счетов бухгалтерского учета. Он будет выполнять роль классификатора, где номер счета должен совпадать с кодом статьи бухгалтерской отчетности. По мнению Минфина, эта задача очень сложная, но она стоит того, чтобы быть реализованной.

Подробности — в интервью начальника отдела методологии бухгалтерского учета и отчетности Департамента регулирования государственного финансового контроля, аудиторской деятельности, бухгалтерского учета и отчетности Минфина России И.Р. Сухарева, журнал «Налоговая политика и практика», № 7/2013.

Основная бухгалтерская ведомость – оборудование

Счета главной книги для использования при закупках оборудования и мебели

Существуют специальные счета в главной бухгалтерской книге для закупок записывающего оборудования, мебели, программного обеспечения и стационарного оборудования. Ниже приводится описание имеющихся счетов и типов расходов, которые следует регистрировать на каждом из них. Пожалуйста, используйте следующую информацию, чтобы определить правильный счет главной книги при подготовке вашего заказ на поставку или реклассификация вашего списывает средства с кредитной карты через ActivePay.

Ниже приводится описание имеющихся счетов и типов расходов, которые следует регистрировать на каждом из них. Пожалуйста, используйте следующую информацию, чтобы определить правильный счет главной книги при подготовке вашего заказ на поставку или реклассификация вашего списывает средства с кредитной карты через ActivePay.

Примечание: По вопросам грантов, пожалуйста, проконсультируйтесь со своим бухгалтером по грантам, чтобы убедиться, что при подготовке заказа на покупку используется правильный счет главной книги. Это обеспечит учет расходов по соответствующему спонсируемому классу, минимизирует отклонения от бюджета и обеспечит правильное возмещение косвенных затрат.

Оборудование и мебель: В эту группу активов обычно входят все предметы, которые воспринимаются как движимая личная собственность.Эти предметы помечены бирками для идентификации университетской собственности, чтобы предотвратить кражу, способствовать правильному управлению активами и предоставить кафедрам университетов основу для проведения ежегодной инвентаризации оборудования.

Стоимость <5000 долларов США за единицу | Стоимость > 5000 долларов за единицу |

754900 Мебель | 801000: Передвижное оборудование с метками, |

Примеры могут включать: камеры, цифровые камеры, стереосистемы, аудиовизуальное оборудование, телевизоры, видеомагнитофоны, DVD-плееры, принтеры, компьютеры, электронику и цифровое мультимедийное оборудование. | Примеры могут включать элементы > 5000 долларов: лабораторное оборудование, большие копировальные аппараты и принтеры. |

Обновления или другие улучшения: После покупки компьютеров, машин или другого оборудования отдел может приобрести обновление или другие улучшения для исходного элемента.Счет главной книги, используемый для таких последующих покупок, будет зависеть от стоимости обновления, и если обновление продлит срок службы исходного актива:

Стоимость обновления <5000 долларов США | Стоимость обновления ≥ 5000 долларов США |

801300 Обновления / компоненты <5000 долларов США для оборудования | 801100 Обновления / компоненты ≥ 5000 долларов за капитализированное оборудование |

Оборудование без тегов стоимостью менее 5000 долларов США: Счет Главной книги 805500 Оборудование без тегов Менее 5000 долларов США следует использовать для оборудования без тегов и – менее 5000 долларов. Примеры: карты памяти, шнуры, аккумуляторы для портативных компьютеров и крепления для оборудования.

Примеры: карты памяти, шнуры, аккумуляторы для портативных компьютеров и крепления для оборудования.

Программное обеспечение: В эту группу активов обычно входит приобретенное программное обеспечение. Следует использовать следующие счета главной книги:

805100 Программное обеспечение (для покупки нового программного обеспечения)

805101 Обслуживание и продление программного обеспечения

Титул Транспортные средства: Для транспортных средств, имеющих право собственности и регистрацию, счет главной книги 801200 Должны использоваться транспортные средства .Убедитесь, что автомобиль имеет надлежащую страховую защиту; пожалуйста, свяжитесь с отделом управления рисками.

Стационарное оборудование: Стационарное оборудование постоянно прикреплено к зданию и поэтому не может быть перемещено. Примерами стационарного оборудования являются вытяжные шкафы, осветительные приборы, воздуховоды HVAC, столешницы для умывальников и т. Д. Эти элементы должны регистрироваться в главной бухгалтерской книге. 805000 Стационарное оборудование . Если у вас есть вопросы, позвоните Хиллари Пирс по номеру x1280.

Примерами стационарного оборудования являются вытяжные шкафы, осветительные приборы, воздуховоды HVAC, столешницы для умывальников и т. Д. Эти элементы должны регистрироваться в главной бухгалтерской книге. 805000 Стационарное оборудование . Если у вас есть вопросы, позвоните Хиллари Пирс по номеру x1280.

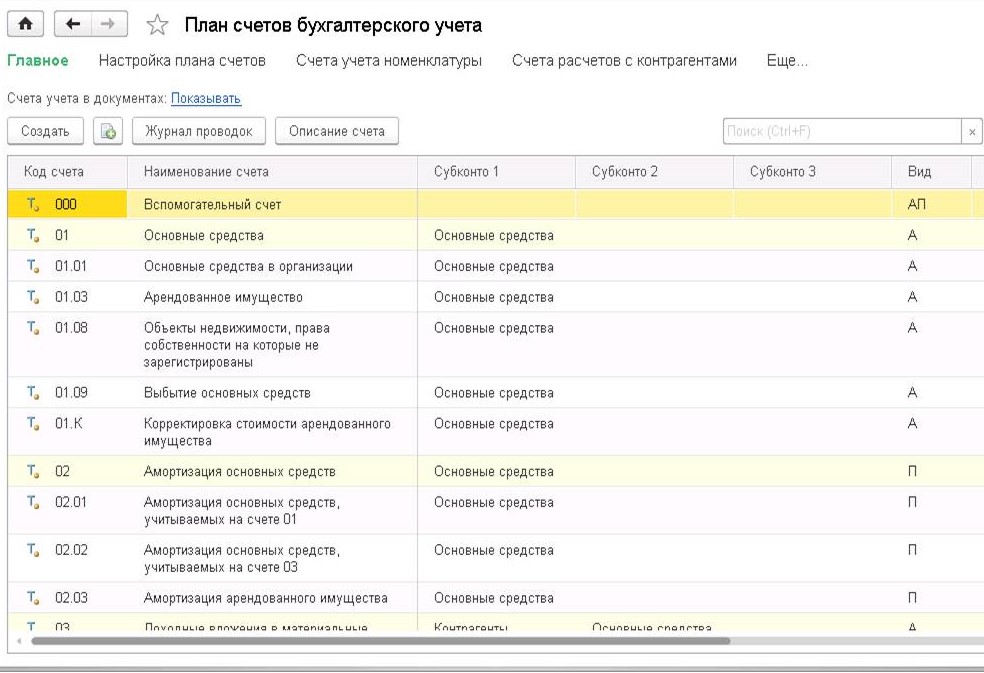

Бухгалтерия – Счета Главной книги

Счета, которые используются для сортировки и хранения транзакций, находятся в главной книге компании . Главная книга часто организована в соответствии со следующими семью классификациями. (Несколько примеров соответствующих названий учетных записей показаны в скобках.)

- Активы (денежные средства, дебиторская задолженность, земля, оборудование)

- Обязательства (кредиторская задолженность, кредиторская задолженность, кредиторская задолженность)

- Собственный капитал (обыкновенные акции, нераспределенная прибыль)

- Операционная выручка (продажи, плата за услуги)

- Операционные расходы (расходы на заработную плату, расходы на аренду, расходы на амортизацию)

- Внеоперационные доходы и прибыль (инвестиционный доход, прибыль от продажи грузового автомобиля)

- Внеоперационные расходы и убытки (процентные расходы, убыток от выбытия оборудования)

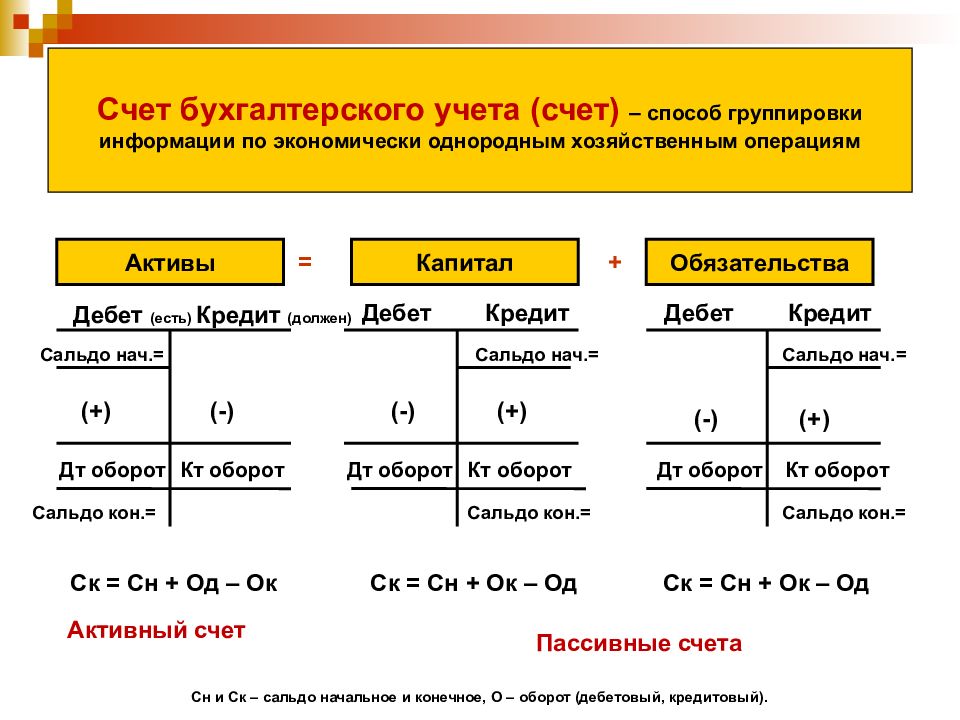

Бухгалтерский баланс

Первые три классификации называются балансовыми счетами , поскольку остатки на этих счетах отражаются в финансовом отчете, известном как баланс.

- Балансовые счета

- Активы

- Обязательства

- Акционерный (или собственный) капитал

Балансовые счета также известны как постоянных счетов (или реальных счетов), поскольку остатки на этих счетах , а не , будут закрыты в конце отчетного года. Вместо этого эти остатки на счетах переносятся на следующий отчетный год.

Счета отчета о прибылях и убытках

Четыре оставшиеся классификации счетов называются счетами отчета о прибылях и убытках , поскольку суммы на этих счетах будут отражены в финансовом отчете, известном как отчет о прибылях и убытках.

- Счета отчета о прибылях и убытках

- Операционная выручка

- Операционные расходы

- Внереализационная выручка и прибыль

- Внеоперационные расходы и убытки

Счета отчета о прибылях и убытках также известны как временных счетов , поскольку остатки на этих счетах будут закрыты в конце отчетного года. Каждый счет отчета о прибылях и убытках закрывается, чтобы начать следующий отчетный год с нулевым балансом.

Каждый счет отчета о прибылях и убытках закрывается, чтобы начать следующий отчетный год с нулевым балансом.

Остатки на конец года со всех счетов отчета о прибылях и убытках будут объединены и введены как единая чистая сумма в нераспределенную прибыль (балансовый счет в составе собственного капитала) или в счет капитала собственника.

Примечание: Если по счету не было активности в текущем или недавнем периодах, он часто не включается в текущую главную книгу.

План счетов

План счетов – это просто список всех счетов , которые доступны для записи транзакций.Это означает, что количество счетов в плане счетов будет больше, чем количество счетов в главной книге. (Причина в том, что счета с нулевым балансом и отсутствием недавних записей часто исключаются из главной книги до тех пор, пока для этого счета не будет проведена транзакция.)

План счетов организован аналогично главной книге: балансовые счета сопровождаются отчетами о прибылях и убытках. Однако план счетов не содержит записей или остатков на счетах.

План счетов позволяет вам найти название счета, его номер и, возможно, краткое описание. Важно расширить и / или изменить план счетов, чтобы учесть изменения в организации, а также в тех случаях, когда возникает необходимость в улучшении отчетности по информации.

В некоторых программах бухгалтерского учета план счетов также используется для обозначения того, где счет будет отражен в финансовой отчетности.

Как правильно вести учет расходных материалов?

Определение принадлежностей

Канцелярские товары – это предметы, используемые для выполнения задач в отделах компании, не связанных с производством или доставкой.Канцелярские товары, вероятно, включают бумагу, картриджи для принтеров, ручки и т. Д.

Транспортные материалы – это картонные коробки, лента, термоусадочная пленка и т. Д. Для подготовки продуктов, отправляемых покупателям.

Производственные материалы – это предметы, используемые на производственных предприятиях, но не являющиеся прямым материалом для производимой продукции. Они будут включать в себя широкий спектр предметов, от чистящих средств до машинных смазок.

Они будут включать в себя широкий спектр предметов, от чистящих средств до машинных смазок.

Учет канцелярских товаров

Стоимость канцелярских товаров в наличии на конец отчетного периода должна соответствовать остатку на счете текущих активов, например, Принадлежности или Товары в наличии.Стоимость канцелярских принадлежностей, израсходованных в течение отчетного периода, должна отражаться в отчете о прибылях и убытках. Когда расходные материалы приобретены, сумма будет списана с расходных материалов. В конце отчетного периода остаток на счете «Поставки» будет скорректирован в соответствии с имеющейся суммой, и сумма корректировки будет записана в «Расходы на материалы». (Если количество имеющихся запасов незначительно, компания может просто списать расходы на расходные материалы при их покупке.)

Учет транспортных средств

Стоимость имеющихся транспортных средств будет отражена как текущие активы в балансе, а транспортные средства, использованные в течение отчетного периода, будут отражены в отчете о прибылях и убытках как расходы на отгрузочные материалы.

Учет производственных материалов

Стоимость производственных материалов, имеющихся в наличии на конец отчетного периода, будет отражена на счете текущих активов баланса, таком как «Инвентаризация производственных материалов».(Вероятно, будет несколько счетов или субсчетов для отслеживания производственных материалов по категориям.) Когда производственные материалы будут использоваться, они станут частью производственных накладных расходов, которые затем распределяются на произведенную продукцию.

64xxxx: Принадлежности и материалы | Бухгалтерия

640500 Автомобильные расходные материалы и материалы – Действительно для: DUHS, Univ Представляет собой стоимость расходных материалов и материалов, используемых при текущем техническом обслуживании и эксплуатации автомобилей.Примеры: бензин, масло, смазка, фильтры, свечи зажигания, аккумуляторы, шины, камеры, ремни вентилятора, антифриз.

Представляет собой стоимость кормов и подстилок для исследовательских животных, содержащихся в Виварии или другом разрешенном помещении для содержания животных.

640700 Клетки, стойки и аксессуары для животных – Действительно для: DUHS, UnivПредставляет собой стоимость клеток, стоек и принадлежностей для мелких животных.К особым принадлежностям относятся бутылки с водой, сипперы, пробки, поддоны для еды и т. Д. ПРИМЕЧАНИЕ. Клетки для животных и стойки стоимостью более 5000 долларов каждая должны быть отнесены на основной счет 665000 – Машины и оборудование.

640800 Компьютерные принадлежности и материалы – Действительно для: DUHS, Univ Представляет собой стоимость принадлежностей и материалов, используемых в обычных операциях с компьютерами, сопутствующим оборудованием, а также в операциях ввода-вывода (ввода-вывода). Примеры: дискеты, бумага для принтера, тонер для принтера, непрерывные этикетки, картриджи для лазерных принтеров, магнитные ленты, пленка для микрофиш и химикаты.

Примеры: дискеты, бумага для принтера, тонер для принтера, непрерывные этикетки, картриджи для лазерных принтеров, магнитные ленты, пленка для микрофиш и химикаты.

Представляет собой стоимость одноразовых принадлежностей и материалов, используемых для хранения, приготовления или подачи пищи. Примеры: бумажные и пластиковые материалы, лед.

641001 Одноразовые кулинарные принадлежности и материалы (MM) – Действительно для: Только управление материальными потоками 641100 Одноразовые кулинарные принадлежности и материалы – Действительно для: DUHS, Univ Представляет собой стоимость одноразовых принадлежностей и материалов, используемых или связанных с хранением, приготовлением или сервировкой еды.Примеры: посуда, подносы, столовое серебро, кастрюли, сковороды, прочая кухонная утварь. Примечание. Стоимость продуктов питания, приобретенных для перепродажи, должна относиться к основным счетам серии 65 ****.

Примечание. Стоимость продуктов питания, приобретенных для перепродажи, должна относиться к основным счетам серии 65 ****.

Представляет собой стоимость принадлежностей и других предметов, закупленных отделами развития для использования в качестве чаевых или рекламных товаров донорам или потенциальным донорам.Примеры: булавки, кнопки для галстуков, сертификаты, статуи, подарки, таблички, именные таблички.

641500 Лекарства и фармацевтика – Действительно для: DUHS, Univ Представляет собой стоимость лекарств и фармацевтических товаров (кроме указанных в основных счетах 641600 и 641700).![]() Сюда входят аптеки, приобретенные в больничных аптеках, независимо от того, оплачиваются они впоследствии или нет.

Сюда входят аптеки, приобретенные в больничных аптеках, независимо от того, оплачиваются они впоследствии или нет.

Для конкретной идентификации радиофармацевтических препаратов, приготовленных только для дозы отдельно от радиоактивных исходных материалов, срок полезного использования которых превышает дозу.

641503 Скидки на лекарства и фармацевтические препараты – Действительно для: DUHS 641504 Отзывы – Лекарства / фармацевтические препараты – Действительно для: DHЭтот счет следует использовать для учета расходов, связанных с отзывами лекарств / фармацевтических препаратов.

641505 Просрочено – Лекарства / фармацевтические препараты – Действительно для: DH Этот счет следует использовать для учета расходов на лекарства / фармацевтические препараты с истекшим сроком годности.

Этот счет должен использоваться только для бюджета. Он представляет собой улучшение маржи по расходам на лекарства, предусмотренное в бюджете, согласованное операциями и финансами, но не определенное на уровне продукта.

641507 Окупаемость – Лекарства / фармацевтика – Действительно для: DHЭта основная учетная запись будет использоваться для сбора платежей за лекарства продавцам.(Создано 2/2016)

641600 Лекарства, утвержденные в финансовом году – Действительно для: DUHS, UnivПредставляет собой стоимость новых лекарств, одобренных к применению в текущем финансовом году. Эти препараты выделяются, потому что они обычно имеют более высокую стоимость, чем традиционные методы лечения.

641700 Биоинженерные препараты – Действительно для: DUHS, Univ Представляет собой стоимость лекарств, которые являются генетически или «биоинженерными» в процессе разработки и производства. Эти препараты обычно очень дороги.

Эти препараты обычно очень дороги.

Представляют стоимость лекарств, использованных в связи с исследовательской целью, отличной от тех, для которых был создан конкретный основной счет.

642000 Экспериментальные животные – Действительно для: DUHS, UnivПредставляет стоимость животных, приобретенных для использования в исследованиях или обучении, соответствующие ежедневные расходы на содержание и другие специальные расходы, применимые к таким животным.

642200 Формы – Действительно для: Univ, DUHS Представляет собой стоимость всех нестандартных печатных форм, используемых в повседневной работе офиса, клиники или медицинской практики.

Представляет собой стоимость кислорода, гелия и любых других газов, используемых в исследованиях, лечении, обучении и т. Д.Этот основной счет также должен включать стоимость любого повреждения контейнеров для хранения и конфискацию любых депозитов контейнеров.

642501 Газы (кроме продуктов для приготовления пищи или отопления) (MM) – Действительно для: Только управление материальными потоками 643000 Принадлежности и материалы для садоводства – Действительно для: DUHS, Univ Представляет собой стоимость всех принадлежностей и материалов, используемых в связи с уходом за территорией.Примеры: семена, посадочный материал, удобрения, мелкие инструменты и другие различные материалы, необходимые для нормального ухода за землей.

Представляет собой стоимость различных инструментов, используемых в больнице для лечения пациентов.

643501 Больничные инструменты (ММ) – Действительно для: Только управление материальными потоками 644000 Хозяйственные товары и материалы – Действительно для: DUHS, UnivПредставляет собой стоимость принадлежностей и материалов, использованных в связи с хозяйственной деятельностью. Примеры: средства для уборки, постельное белье, мыло и стиральные порошки, полотенца, средства уничтожения.

644001 Хозяйственные товары и материалы (MM) – Действительно для: Только управление материальными потоками 644500 Учебные / классные принадлежности и материалы – Действительно для: DUHS, Univ Представляет собой стоимость принадлежностей и материалов, используемых в учебной деятельности, которые являются расходными или одноразовыми и имеют срок полезного использования менее двух лет. Примеры: маркеры для сухого стирания, ластики, учебные пособия.

Примеры: маркеры для сухого стирания, ластики, учебные пособия.

Представляет растворы для внутривенных инъекций и сопутствующие материалы, используемые в Медицинском центре и в системе здравоохранения.

644601 IV Solutions Расходные материалы и материалы (MM) – Действительно для: Только управление материальными потоками 644602 Растворы для внутривенного введения: энтеральные – Действительно для: DUHSИспользуется для учета покупок энтеральных растворов для инфузионной программы.

645000 Лабораторные принадлежности и материалы – Действительно для: DUHS, Univ Представляет собой стоимость расходных или одноразовых принадлежностей и материалов, используемых в лаборатории, которые имеют срок полезного использования менее двух лет. Для некоторых типов лабораторных принадлежностей уже созданы особые счета Главной книги, которые следует использовать (например, счет 642000 Главной книги – Экспериментальные животные; счет Главной книги 642500 – Газы и т. Д.) Расходные материалы должны быть классифицированы в соответствии с типом товара и использованием, которое является традиционным или типичным использованием товара. Например, папки должны быть закодированы как «Канцелярские товары 646000» в Главной книге, даже если они используются в лабораторных условиях.

Для некоторых типов лабораторных принадлежностей уже созданы особые счета Главной книги, которые следует использовать (например, счет 642000 Главной книги – Экспериментальные животные; счет Главной книги 642500 – Газы и т. Д.) Расходные материалы должны быть классифицированы в соответствии с типом товара и использованием, которое является традиционным или типичным использованием товара. Например, папки должны быть закодированы как «Канцелярские товары 646000» в Главной книге, даже если они используются в лабораторных условиях.

Этот основной счет следует использовать для классификации расходных материалов для пациентов, используемых в лабораториях, которые не будут подвергаться самоисчислению налога с продаж в SAP.

Эта основная книга используется для учета закупки необходимых расходных материалов (контейнеров, бочек, этикеток, вкладышей и т. Д.) Для Программы аптечных отходов.

645200 Принадлежности и материалы для переплетного дела – Действительно для: DUHS, UnivПредставляет собой стоимость всех принадлежностей и материалов, использованных при ремонте книг в библиотеке.Примеры: корешки, тканевая ткань, клей, кожа, кожаная ткань, принадлежности для ремонта, такие как кисти, резаки, картон, переплетные обложки.

645300 Карты библиотечного каталога – Действительно для: DUHS, Univ Представляет стоимость предварительно отпечатанных карточек, приобретенных библиотеками Дьюка в дополнение к книгам, приобретенным в Библиотеке Конгресса или из других источников.

Представляет собой стоимость небольших инструментов, материалов и принадлежностей, используемых для общего обслуживания заводов и оборудования Duke или для общих операций ремонтных мастерских Duke.На этот основной счет не следует платить за услуги по техническому обслуживанию, приобретенные у внешних поставщиков или других отделов Duke – оплатите соответствующий счет 68 **** G / L.

645501 Принадлежности и материалы для обеспечения безопасности – Действительно для: Univ, DUHS 645502 Материалы и принадлежности для технического обслуживания – Действительно для: Univ Этот счет следует использовать для записи затрат, связанных с расходными материалами и материалами по заказам на работу в новой системе заказов на работу. Создано март 2014 г.

Создано март 2014 г.

Представляет собой стоимость услуг копирования, приобретенных у внешнего поставщика или у подразделения Duke, не относящегося к сфере обслуживания. Стоимость копировальных услуг, предоставляемых Duke’s Publication Center, не должна взиматься с этой главной учетной записи – используйте их счет для пополнения баланса, 714200.

Стоимость копировальных услуг, предоставляемых Duke’s Publication Center, не должна взиматься с этой главной учетной записи – используйте их счет для пополнения баланса, 714200.

Представляет собой стоимость расходных или одноразовых расходных материалов и материалов, обычно используемых в офисе, со сроком полезного использования менее двух лет.Примеры: бумага, ручки, карандаши, степлеры, ластики, папки с файлами, скрепки, линейки, скоросшиватели и т.д. взимается со счета Главной книги 647000 Расходы на публикацию.)

646001 Канцелярские товары и материалы (ММ) – Действительно для: Только управление материальными потоками 646030 Канцелярские товары и материалы – Домашние фонды – Действительно для: Univ 646069 Ассигнования на офисные / прочие немедицинские принадлежности – Действительно для: DUHS, Univ 646100 Подписки на офисы, периодические издания и книги – Действительно для: DUHS, Univ Представляет стоимость подписки, периодических изданий, книг или других типов публикаций, приобретаемых отделом для использования в офисе или отделе. Покупка этих предметов для одной из библиотек Duke должна быть списана на основные счета серии 666 *** и капитализирована как активы в соответствии с политикой.

Покупка этих предметов для одной из библиотек Duke должна быть списана на основные счета серии 666 *** и капитализирована как активы в соответствии с политикой.

– это стоимость имплантированных кардиостимуляторов. Стоимость кардиостимуляторов должна включать затраты на их обработку.

646400 Принадлежности и материалы для интенсивной терапии – Действительно для: DUHS, UnivПредставляет собой стоимость принадлежностей для ухода за пациентами (см. Основной счет 646500), приобретенных специально для использования в отделениях интенсивной или специальной терапии.

646401 Принадлежности и материалы для интенсивной терапии (MM) – Действительно для: Только управление материальными потоками 646500 Принадлежности и материалы для ухода за пациентами – Действительно для: DUHS, Univ Представляет собой стоимость принадлежностей и материалов, используемых при повседневном уходе за пациентами. Примеры: бинты, губки, салфетки, одноразовые иглы.

Примеры: бинты, губки, салфетки, одноразовые иглы.

Для помощи в мониторинге / отслеживании скидок на переработку, которые получит больница.Это новая программа по «переработке» формальных предметов одноразового использования в предметы многоцелевого использования.

646505 Скидки на товары для ухода за пациентами – Действительно для: Univ, DUHS 646506 Бюджетные принадлежности для ухода за пациентами – Действительно для: DH Этот счет должен использоваться только для бюджета. Он представляет собой заложенное в бюджет улучшение маржи по расходным материалам для ухода за пациентами, согласованное операциями и финансами, но не определенное на уровне продукта.

Он представляет собой заложенное в бюджет улучшение маржи по расходным материалам для ухода за пациентами, согласованное операциями и финансами, но не определенное на уровне продукта.

Представляет собой стоимость сырья и других продуктов, используемых при создании специально разработанных протезов или ортопедических устройств для обслуживания пациентов.

646700 Фотоматериалы и расходные материалы – Действительно для: DUHS, UnivПредставляет собой стоимость фотопленки, принадлежностей и материалов, связанных с подготовкой, обработкой и хранением пленки, прозрачных пленок и т. Д.

646800 Расходные материалы и материалы для копировального аппарата – Действительно для: DUHS, Univ Представляет расходные материалы и материалы, используемые при печати или копировании. Примеры: бумага, чернила и тонер. Используйте основной счет 645900 для копирования услуг, приобретенных у внешних поставщиков; используйте основной счет 714200 для услуг копирования, приобретенных в Duke Publication Center.

Примеры: бумага, чернила и тонер. Используйте основной счет 645900 для копирования услуг, приобретенных у внешних поставщиков; используйте основной счет 714200 для услуг копирования, приобретенных в Duke Publication Center.

Эта основная книга предназначена для расходов, связанных с контрактом Xerox на поставку тонера для всех сетевых принтеров.(Создано 6/2015)

646900 Купленная почка – Действительно для: DUHS, UnivПредставляет собой стоимость приобретения почек, которые будут использоваться при трансплантации почек. Сюда входят расходы, связанные с получением почек из больниц, которые являются членами агентств по закупке органов. Здесь также регистрируются административные сборы, уплаченные агентствам по закупке органов.

647000 Расходы на публикацию – Действительно для: DUHS, Univ Представляет собой стоимость печати каталогов, бланков, брошюр, статей, брошюр и т. Д., предназначенные для распространения или использования вне отдела, выполняющего такую работу. На этот основной счет также должна быть включена стоимость связанных произведений искусства, если они были куплены. За печатные формы или бланки канцелярских принадлежностей, которые будут использоваться отделом, выполняющим работу, снимите с основного счета 646000 – Канцелярские товары и материалы.

Д., предназначенные для распространения или использования вне отдела, выполняющего такую работу. На этот основной счет также должна быть включена стоимость связанных произведений искусства, если они были куплены. За печатные формы или бланки канцелярских принадлежностей, которые будут использоваться отделом, выполняющим работу, снимите с основного счета 646000 – Канцелярские товары и материалы.

Представляет собой стоимость принадлежностей и материалов, используемых при производстве пьес, драматических произведений, мюзиклов и т. Д.Основные затраты на оборудование должны быть списаны на соответствующие счета Главной книги оборудования (66 **** или 67 ****)

647200 Хирургическое и больничное белье – Действительно для: DUHS, Univ Представляет собой стоимость всего многоразового хирургического белья и белья для пациентов, используемого для стационарных, амбулаторных, операционных и любых других услуг по уходу за пациентами.

Представляет собой стоимость приобретения сердца / легкого, которое будет использоваться при трансплантации.Сюда входят расходы, связанные с получением сердца / легких в больницах, которые являются членами агентств по закупке органов. Здесь также следует регистрировать административные сборы, уплаченные агентствам по закупке органов.

647400 Стерильные лотки – Действительно для: DUHS, UnivПредставляет стоимость стерильных принадлежностей, включая стоимость (1) предварительно упакованных одноразовых стерильных лотков и (2) компонентов стерильных лотков, которые собираются и обрабатываются персоналом больницы.

647401 Стерильные лотки (MM) – Действительно для: Только управление материальными потоками 647402 Подносы для хирургических инструментов – Действительно для: DH, DRH, DHRH Эта основная книга используется для учета расходов, связанных с лотками для хирургических инструментов (как новыми, так и заменяемыми), купленными в виде комплектов, которые не соответствуют правилам капитализации.

Представляет собой стоимость всех хирургических приспособлений, используемых в хирургии.Примеры: черепные пластины, тазобедренные штифты и пластиковые трубки.

647501 Скидки на повторную обработку: хирургические приспособления – Действительно для: DUHSДля помощи в мониторинге / отслеживании скидок на переработку, которые получит больница. Это новая программа по «переработке» формально одноразовых предметов в предметы многоразового использования.

647502 Скидки на другие медицинские и хирургические принадлежности – Действительно для: Univ, DUHS 647600 Купленное сердце – Действительно для: DUHS, Univ Представляет собой стоимость приобретения сердца для трансплантации сердца.Сюда входят расходы, связанные с получением сердца в больницах, являющихся членами агентств по закупке органов. Здесь также следует регистрировать административные сборы, уплаченные агентствам по закупке органов.

Здесь также следует регистрировать административные сборы, уплаченные агентствам по закупке органов.

Представляет собой стоимость приобретения печени для трансплантации. Сюда входят расходы, связанные с получением печени в больницах, которые являются членами агентств по закупке органов.Здесь следует регистрировать административные сборы, уплаченные агентствам по закупке органов.

647701 Купленный тонкий кишечник – Действительно для: Univ, DUHSПредставляет собой стоимость приобретения тонкой кишки для трансплантации. Сюда входят расходы, связанные с получением тонкой кишки в больницах, которые являются членами агентств по закупке органов. Здесь следует регистрировать административные сборы, уплаченные агентствам по закупке органов.

647800 Купленная ткань – Действительно для: DUHS, Univ Представляет собой стоимость приобретения всех других неуказанных тканей, которые будут использоваться при трансплантации. Сюда входят расходы, связанные с получением ткани из больниц, которые являются членами агентств по закупке органов. Здесь также следует регистрировать административные сборы, уплаченные агентствам по закупке органов.

Сюда входят расходы, связанные с получением ткани из больниц, которые являются членами агентств по закупке органов. Здесь также следует регистрировать административные сборы, уплаченные агентствам по закупке органов.

Представляет собой стоимость приобретения поджелудочной железы, которая будет использоваться при трансплантации.Сюда входят расходы, связанные с получением поджелудочной железы из больниц, которые являются членами агентств по закупке органов. Здесь также следует регистрировать административные сборы, уплаченные агентствам по закупке органов.

648000 Униформа, одежда и спортивный инвентарь – Действительно для: DUHS, Univ Представляет собой стоимость униформы и любых других видов одежды, предоставленной сотрудниками Duke. Для спортивных команд, спонсируемых университетом, в эту главную учетную запись входят: шлемы, мячи, подушки, клюшки для лакросса, теннисные ракетки, рубашки и т. Д.

Д.

Для отдельного учета оружия и боеприпасов, используемых Департаментом полиции Дьюка

648070 Средства защиты, обувь, униформа – Действительно для: Только для централизованного использования 648100 Купленное легкое – Действительно для: DUHS, Univ Представляет собой стоимость приобретения легких, которые будут использоваться при трансплантации.Этот основной счет должен использоваться для учета платежей в другие больницы, которые являются членами агентств по закупке органов, для оплаты больничных расходов, связанных с защитой легких. Здесь также следует регистрировать административные сборы, уплаченные агентствам по закупке органов.

Представляет собой стоимость приобретения костного мозга, который будет использоваться при трансплантации. Этот основной счет должен использоваться для учета платежей в другие больницы, которые являются членами агентств по закупке органов, для оплаты больничных расходов, связанных с сохранением костного мозга.Здесь также следует регистрировать административные сборы, уплаченные агентствам по закупке органов.

648201 Куплено пуповинной крови – Действительно для: DUHS Представляет собой стоимость приобретения пуповинной крови, которая будет использоваться при трансплантации. Этот счет следует использовать для регистрации платежей другим больницам, которые являются членами агентств по закупке органов, за больничные расходы, связанные с хранением пуповинной крови. Здесь также следует регистрировать административные сборы, уплаченные агентствам по закупке органов.

Представляет собой стоимость обзорных экземпляров книг для профессоров, которые могут использовать книгу для курса. Также включает бесплатные копии для авторов, копии для торговых представителей и т. Д.

648500 Кровь и продукты крови – Действительно для: DUHS, UnivПредставляет собой стоимость крови и продуктов крови, приобретенных из коммерческих источников.Этот основной счет не должен использоваться для оплаты крови, купленной у людей для экспериментальных или исследовательских целей – начисление на основной счет 622500 – Экспериментальные субъекты и доноры крови.

649000 Химикаты для очистки воды – Действительно для: DUHS, Univ Представляет собой стоимость химикатов, используемых в установках для умягчения воды, бойлерах, системах охлаждения и / или отопления.

Этот счет представляет проводки контрольной книги по расходным материалам и материалам.

649400 Принадлежности и материалы для радиоактивных источников – Действительно для: DUHS, Univпредставляет собой стоимость любых материалов и материалов, являющихся радиоактивными. В связи с особыми правилами различных государственных и федеральных агентств, покупка этих предметов должна иметь специальное разрешение Duke.

649500 Рентгеновские принадлежности и материалы – Действительно для: DUHS, Univ Представляет собой стоимость рентгеновской пленки, расходных материалов и материалов, связанных с подготовкой, обработкой и хранением пленки, отпечатков, прозрачных пленок и т. Д.

Д.

Представляет собой стоимость расходных материалов, используемых в программе поддержки домашнего диализа. Примеры: искусственные почки, родословные, фильтры, деионизаторы.

649800 Внутренние расчеты по описи – Действительно для: UnivЭтот счет используется для записи переноса затрат из проектов SAP или внутренних заказов на счета запасов.

649900 Потребление белья (MVMT 501) – Действительно для: SAP DHRH Только для использованияГлавная книга – Счета GL | Бухгалтерия

Счета Главной книги (GL) – это номера счетов, используемые для классификации типов финансовых операций. Наиболее часто используемые GL – это доходы, расходы и переводы. «План счетов» – это полный список всех счетов в системе бухгалтерского учета.

Наиболее часто используемые GL – это доходы, расходы и переводы. «План счетов» – это полный список всех счетов в системе бухгалтерского учета.

Ниже представлена структура нумерации для номера счета главной книги.

Многие имена, та же информация

GL, Главная книга, элемент затрат, статья обязательств, элемент дохода, счет – в Университете все эти термины являются названиями одного и того же – счета главной книги или GL. В SAP GL известны как «виды затрат». В системе бюджетирования BCS и в отчетах Business Intelligence их называют «обязательствами».

GL состоят из 6 цифр, и каждая цифра содержит информацию. Проводки выручки начинаются с 4; проводки расходов начинаются с 5.GL, начинающийся с 8, представляет собой перевод средств из одной области UNL в другую – обычно из одного источника финансирования в другой – и происходит нечасто. 2-я, 3-я и 4-я цифры обозначают основные, второстепенные и подкатегории; и 5-е / 6-е позволяют получить более подробную разбивку. Например, числа в GL 531100 обозначают следующее: 5 обозначает расходную операцию, 53 – оперативные расходные материалы, 531 – расходные материалы общего назначения и 5311 – канцелярские товары. Покупка канцелярских товаров может быть разнесена по номеру GL 531100 или в более конкретную категорию в этом диапазоне.

Например, числа в GL 531100 обозначают следующее: 5 обозначает расходную операцию, 53 – оперативные расходные материалы, 531 – расходные материалы общего назначения и 5311 – канцелярские товары. Покупка канцелярских товаров может быть разнесена по номеру GL 531100 или в более конкретную категорию в этом диапазоне.

Ресурсы для получения дополнительной информации о счетах GL:

В Sapphire доступны следующие ресурсы. Для просмотра требуется аутентификация TrueYou:

- Наиболее часто используемые документы: Расходы, доходы и переводы. Если вы открываете эти документы в электронном виде, вы можете затем использовать сочетание клавиш «Control F», чтобы найти что-то в электронном файле, а не печатать документ и поиск страниц вручную.

- Структура учетного кода GL обобщает категории GL

- Подробные списки всех GL и дополнительную документацию можно найти в папке Sapphire по адресу SAP Documentation> Financial

SFS | Описание |

|---|---|

2400 | ТЕХНИЧЕСКОЕ ОБСЛУЖИВАНИЕ И РЕМОНТ – ЗЕМЛЯ Все расходы на содержание и ремонт территории Университета, ремонт инженерных сетей, заборов, туннелей, пешеходных дорожек, автостоянок и т. НЕ ПЛАТИТЬ: Физические лица, индивидуальные предприниматели и товарищества, см. Код 2620. |

| 2420 | ТЕХНИЧЕСКОЕ ОБСЛУЖИВАНИЕ И РЕМОНТ КОНСТРУКЦИЙ И НАПРЯЖЕННОЕ ОБОРУДОВАНИЕ Все расходы на содержание и ремонт принадлежащих Университету зданий, сооружений и принадлежностей, включая контракты на техническое обслуживание лифтов и парковок.(См. Приложение A для инструкций по использованию этого кода.) НЕ ПЛАТИТЬ: Физические лица, индивидуальные предприниматели и товарищества, см. Код 2620. |

2600 | УСЛУГИ – ОБРАБОТКА ДАННЫХ / СЛОВ – ГОСУДАРСТВЕННЫЕ И УНИВЕРСИТЕТСКИЕ ОТДЕЛЕНИЯ Все услуги по обработке данных / текстов, выполняемые государственными и университетскими ведомствами, включая машинное время обработки данных, перфорацию клавиш, сопоставление, проверку, интерпретацию, сортировку, программирование, создание микрофильмов и микрофиш, подписку и электронную почту и т. |

2610 | УСЛУГИ – ОБРАБОТКА ДАННЫХ / СЛОВ – ВНЕШНИЕ ИСТОЧНИКИ Оплата работ, выполняемых частными подрядчиками или поставщиками, которые предоставляют услуги по обработке клавиш или обработке данных, стоимость использования центральных процессоров на временной основе; стоимость подключения к центральным информационным системам, чистка ленты, услуги микрофильмов и микрофиш; Обвинения, связанные с COWL. Номер социального страхования должен быть предоставлен для выплат физическим лицам и индивидуальным предпринимателям или идентификационный номер работодателя для партнерств. БЕСПЛАТНО: Консультационные услуги; обслуживание и покупка терминалов. |

2623 | НЕНАЛОГОВЫЕ ОТЧЕТНЫЕ УСЛУГИ И РАСХОДЫ Услуги и расходы, не относящиеся к налогообложению, которые не относятся к налоговым отчетам, иным образом не отнесены к другому Счетному коду. Используйте этот код учетной записи, чтобы сообщить о неамериканских. Источник дохода в соответствии с политикой компании за пределами США. Исходный доход (доход из иностранного источника) Платежи иностранцам-нерезидентам (НРО) для получения дохода, если место деятельности, по которому осуществляется платеж, находится за пределами США, за пределами США. Источник дохода должен включать заполненную и подписанную форму W-8BEN (физическое лицо) или форму W-8BEN-E (юридическое лицо). |

2628 | УСЛУГИ ПРОФЕССИОНАЛЬНОГО ДИЗАЙНА Профессиональные дизайнерские услуги для строительных объектов. |

2630 | УСЛУГИ – МЕДИЦИНСКИЕ Затраты на медицинские услуги, предоставляемые больницами, врачами, дантистами, мануальными терапевтами и т. НЕ ПЛАТИТЬ: Платежи, произведенные напрямую физическому лицу, индивидуальному предпринимателю или товариществу, используйте код 2620. |

2635 | РАСХОДЫ НА ПОМОЩЬ БОЛЬНИЦАМ Больничные и связанные с ними расходы на стационарное и амбулаторное лечение, если они относятся к финансируемой программе 133 или 144. |

| 2637 | ПРЕДМЕТЫ ИССЛЕДОВАНИЙ (отчетные) Прямые выплаты лицу, которое выступает в качестве участника исследования в исследовании, одобренном институциональным наблюдательным советом (IRB). См. Политику 103 – Выплаты участникам исследования. |

| 2638 | ОБУЧЕНИЕ ЗА РУБЕЖОМ Расходы, связанные со студентами, посещающими семестр за границей, за которые университет оплачивает обучение и сборы международному учреждению и взимает их со студента.Это кодирование используется как для платежей в международное учреждение, так и для поступлений от студентов. Информацию о студенческих поездках и ознакомительных поездках см. В счете 2168. |

2650 | ВНУТРЕННИЕ УСЛУГИ – ОБЩИЕ – ГОСУДАРСТВЕННЫЕ И УНИВЕРСИТЕТСКИЕ ОТДЕЛЕНИЯ Используйте для услуг и сопутствующих материалов (за исключением аренды оборудования), приобретаемых для внутренних целей в государственном отделении, UW или другом учреждении, для которого нет другого конкретного Счетный код . НЕ ЗАРЯДАЙТЕ : канцелярские товары (учетный код 3101) или лабораторные принадлежности (учетный код 3105), приобретенные, печать и копирование, выполняемые UW / государственными департаментами (учетный код 2670), а также услуги по обработке данных / текстов, выполняемые UW / государством отделов (код счета 2600). |

2670 | ДУБЛИРОВАНИЕ (только для печати UW) Не используйте , а не в качестве кода расходов. |

2670 | ПЕЧАТЬ И ДУБЛИРОВАНИЕ, ВЫПОЛНЯЕМЫЕ UW / ГОСУДАРСТВЕННЫМИ УПРАВЛЕНИЯМИ Все затраты на печать и тиражирование на УФ / государственном полиграфическом производстве.Сюда входят услуги по настройке и печати, расходы на копировальный центр, услуги центральной типографии, WISCOMP и расходы на бумагу. Включены информационные публикации, формы, учебные материалы, канцелярские товары, публикации для перепродажи, студенческие публикации и т. Д. |

2675 | ПЕЧАТЬ И ДУБЛИРОВАНИЕ, ВЫПОЛНЯЕМЫЕ ЧАСТНЫМИ ПОСТАВЩИКАМИ Все затраты на печать и тиражирование коммерческими поставщиками. НЕ ПЛАТИТЬ: Не взимать с этого счета услуги, подлежащие налоговой отчетности (Примечание: услуги, используемые ниже и для всех целей налоговой отчетности, означают услуги, оказываемые физическим лицом, а не услуги в смысле коммунальных услуг, такие как электричество, газ и т. Д. .). Для услуг, предоставляемых частными лицами, индивидуальными предприятиями, товариществами или обществом с ограниченной ответственностью (LLC), используйте учетные коды 2620, услуги консультанта по договорным соглашениям (используйте код 2621), услуги обработки данных / текстов (используйте код 2610), услуги по ведению домашнего хозяйства и уборке. (использовать 2680), медицинские услуги (использовать 2630). |

2690 | ПЕРЕДАЧИ – ДОГОВОРЫ ОБ ОБМЕНЕ МЕЖДУ UW И ДРУГИМИ ГОСУДАРСТВЕННЫМИ ОРГАНАМИ Затраты на временную смену персонала и другие связанные затраты, понесенные по контрактам с другими государственными агентствами, как это разрешено в соответствии с п. |

3100 | ПРИНАДЛЕЖНОСТИ – ПРОЧИЕ Все расходные материалы и принадлежности, не прошедшие инвентаризацию (, нигде не кодированные ), такие как электронная техника НЕ ЗАРЯДАЙТЕ: Канцелярские товары (3101), Товары для рисования и обработки фотографий (3102), Экспериментальные животные (3103), Лаборатории, Медицинские и учебные комнаты, Товары для отдыха (3104 или 3105), а также Принадлежности для земли, сельского хозяйства и животных ( 3106). НЕ ПЛАТИТЬ: Не взимать с этого счета услуги, подлежащие налоговой отчетности (Примечание: услуги, используемые ниже и для всех целей налоговой отчетности, означают услуги, оказываемые физическим лицом, а не услуги в смысле коммунальных услуг, такие как электричество, газ и т. Д. .). Для услуг, предоставляемых частными лицами, индивидуальными предприятиями, товариществами или обществом с ограниченной ответственностью (LLC), используйте учетные коды 2620, услуги консультанта по договорным соглашениям (используйте код 2621), услуги обработки данных / текстов (используйте код 2610), услуги по ведению домашнего хозяйства и уборке. (использовать 2680), медицинские услуги (использовать 2630). Если в приобретенных расходных материалах есть сервисный компонент (например, индивидуальные заказы), используйте коды сервисных аккаунтов, перечисленные выше. |

3101 | ПОСТАВКИ – ОФИС Офисные материалы, предназначенные в первую очередь для внутреннего использования, такие как бумага, карандаши, ручки, простые конверты, резиновые штампы, ручные степлеры, справочные материалы, банковские чеки, магнитные ленты, дискеты, запорные и защитные устройства, ленты для принтеров, рулоны бумаги , стандартные бланки, термобумага и компьютерная бумага, руководства и т. НЕ ПЛАТИТЬ: Не взимать с этого счета услуги, подлежащие налоговой отчетности (Примечание: услуги, используемые ниже и для всех целей налоговой отчетности, означают услуги, оказываемые физическим лицом, а не услуги в смысле коммунальных услуг, такие как электричество, газ и т. Д. .). Для услуг, предоставляемых частными лицами, индивидуальными предприятиями, товариществами или обществом с ограниченной ответственностью (LLC), используйте учетные коды 2620, услуги консультанта по договорным соглашениям (используйте код 2621), услуги обработки данных / текстов (используйте код 2610), услуги по ведению домашнего хозяйства и уборке. |

3102 | ПРИНАДЛЕЖНОСТИ – ПРИНАДЛЕЖНОСТИ ДЛЯ ЧЕРТЕЖИ И ФОТОГРАФИЧЕСКОЙ ОБРАБОТКИ Материалы и принадлежности, приобретенные внутри или вне компании и используемые для черчения или обработки фотографий, i.е., фотопленка, материалы для обрамления и матирования, пустые видеокассеты, репрография, расходные материалы для сращивания пленки, микрофильмы и рентгеновские пленки, включая стоимость всей обработки пленки. НЕ ПЛАТИТЬ: Не взимать с этого счета услуги, подлежащие налоговой отчетности (Примечание: услуги, используемые ниже и для всех целей налоговой отчетности, означают услуги, оказываемые физическим лицом, а не услуги в смысле коммунальных услуг, такие как электричество, газ и т. |

3103 | ПРИНАДЛЕЖНОСТИ – ЭКСПЕРИМЕНТАЛЬНЫЕ ЖИВОТНЫЕ Живые животные закуплены для лабораторных исследований. Используйте код 3103 для животных, приобретенных для использования в классе. НЕ ПЛАТИТЬ: Не взимать с этого счета услуги, подлежащие налоговой отчетности (Примечание: услуги, используемые ниже и для всех целей налоговой отчетности, означают услуги, оказываемые физическим лицом, а не услуги в смысле коммунальных услуг, такие как электричество, газ и т. |

3104 | ПРИНАДЛЕЖНОСТИ – КЛАССНЫЕ И ОТДЫХА Материалы, используемые в учебных целях в классах, библиотеках или дополнительных классах, материалы, используемые в учебных демонстрациях, материалы, приобретаемые для изготовления театрального реквизита, костюмов и т. НЕ ПЛАТИТЬ: Не взимать с этого счета услуги, подлежащие налоговой отчетности (Примечание: услуги, используемые ниже и для всех целей налоговой отчетности, означают услуги, оказываемые физическим лицом, а не услуги в смысле коммунальных услуг, такие как электричество, газ и т. Д. .). Для услуг, предоставляемых частными лицами, индивидуальными предприятиями, товариществами или обществом с ограниченной ответственностью (LLC), используйте учетные коды 2620, услуги консультанта по договорным соглашениям (используйте код 2621), услуги обработки данных / текстов (используйте код 2610), услуги по ведению домашнего хозяйства и уборке. (использовать 2680), медицинские услуги (использовать 2630).Если в приобретенных расходных материалах есть сервисный компонент (например, индивидуальные заказы), используйте коды сервисных аккаунтов, перечисленные выше. |

3105 | ПРИНАДЛЕЖНОСТИ – ЛАБОРАТОРНЫЕ ПРИНАДЛЕЖНОСТИ Химические и биологические реактивы, материалы для студенческих лабораторий, материалы для исследовательских лабораторий, материалы для медицинских и хирургических лабораторий, исследовательские / лабораторные инструменты и компоненты (электронные / механические механизмы, ремни, цепи), стеклянная посуда и научная утварь. НЕ ПЛАТИТЬ: Не взимать с этого счета услуги, подлежащие налоговой отчетности (Примечание: услуги, используемые ниже и для всех целей налоговой отчетности, означают услуги, оказываемые физическим лицом, а не услуги в смысле коммунальных услуг, такие как электричество, газ и т. Д. .). Для услуг, предоставляемых частными лицами, индивидуальными предприятиями, товариществами или обществом с ограниченной ответственностью (LLC), используйте учетные коды 2620, услуги консультанта по договорным соглашениям (используйте код 2621), услуги обработки данных / текстов (используйте код 2610), услуги по ведению домашнего хозяйства и уборке. |

3106 | ПОСТАВКИ – ЗЕМЛЯ, СЕЛЬСКОЕ ХОЗЯЙСТВО И ЖИВОТНЫЕ Принадлежности, используемые для ухода за землей, такие как семена, средства для осеменения, растения, инсектициды, удобрения, лопаты, грабли, шланги, указатели на земле, косилки и снегоочистители.Также сюда входят конверты с семенами, детская мешковина, молочные продукты, корм и товары для животных и т. Д. НЕ ПЛАТИТЬ: Не взимать с этого счета услуги, подлежащие налоговой отчетности (Примечание: услуги, используемые ниже и для всех целей налоговой отчетности, означают услуги, оказываемые физическим лицом, а не услуги в смысле коммунальных услуг, такие как электричество, газ и т. |

3110 | ПРИНАДЛЕЖНОСТИ – ЛЕКАРСТВЕННЫЕ СРЕДСТВА И МЕДИЦИНСКИЕ ПРИНАДЛЕЖНОСТИ (только для людей) Платежи за лекарства, лекарства и медицинские принадлежности, используемые для лечения пациентов или заключенных в UW / государственных учреждениях, больницах, спортивных центрах и т. НЕ ПЛАТИТЬ: Не взимать с этого счета услуги, подлежащие налоговой отчетности (Примечание: услуги, используемые ниже и для всех целей налоговой отчетности, означают услуги, оказываемые физическим лицом, а не услуги в смысле коммунальных услуг, такие как электричество, газ и т. Д. .). Для услуг, предоставляемых частными лицами, индивидуальными предприятиями, товариществами или обществом с ограниченной ответственностью (LLC), используйте учетные коды 2620, услуги консультанта по договорным соглашениям (используйте код 2621), услуги обработки данных / текстов (используйте код 2610), услуги по ведению домашнего хозяйства и уборке. (использовать 2680), медицинские услуги (использовать 2630). Если в приобретенных расходных материалах есть сервисный компонент (например, индивидуальные заказы), используйте коды сервисных аккаунтов, перечисленные выше. |

3111 | ОСМОТР БЕЗОПАСНЫХ ОЧКОВ И ПОЛЬЗОВАТЕЛЕЙ VDT / CRT Возмещение сотрудникам или оплата поставщикам за проверку зрения и установку необходимых защитных очков. |

3120 | ПОСТАВКИ – ТЕХНИЧЕСКОЕ ОБСЛУЖИВАНИЕ ЗДАНИЯ / ЭКСПЛУАТАЦИОННОЕ Принадлежности, используемые персоналом UW для обслуживания, ремонта и эксплуатации зданий и оборудования, как государственных, так и частных. Включите принадлежности для уборки, домашнего хозяйства и магазинов, кухонные принадлежности, сантехнику, униформу, живопись, посуду, мелкие или ручные инструменты, принадлежности для стирки, расходные материалы, используемые для ремонта мебели, арматуры, строительного оборудования и т. Д. НЕ ПЛАТИТЬ: Не взимать с этого счета услуги, подлежащие налоговой отчетности (Примечание: услуги, используемые ниже и для всех целей налоговой отчетности, означают услуги, оказываемые физическим лицом, а не услуги в смысле коммунальных услуг, такие как электричество, газ и т. |

3130 | ПОСТАВКИ – ТРАНСПОРТНЫЕ СРЕДСТВА Запчасти и расходные материалы, используемые персоналом UW для ремонта и технического обслуживания UW / государственных, арендованных или арендованных транспортных средств. Транспортное средство определяется как моторизованное устройство, которое перемещается от точки к точке на колесах, гусеницах, воде и т. НЕ ЗАРЯДАЙТЕ: Техническое обслуживание и ремонт, выполняемые частными поставщиками, используйте код 2470. НЕ ПЛАТИТЬ: Не взимать с этого счета услуги, подлежащие налоговой отчетности (Примечание: услуги, используемые ниже и для всех целей налоговой отчетности, означают услуги, оказываемые физическим лицом, а не услуги в смысле коммунальных услуг, такие как электричество, газ и т. Д. .). Для услуг, предоставляемых частными лицами, индивидуальными предприятиями, товариществами или обществом с ограниченной ответственностью (LLC), используйте учетные коды 2620, услуги консультанта по договорным соглашениям (используйте код 2621), услуги обработки данных / текстов (используйте код 2610), услуги по ведению домашнего хозяйства и уборке. |

3140 | ТОПЛИВО ДЛЯ ТРАНСПОРТНЫХ СРЕДСТВ Все виды топлива для транспортных средств, включая бензин, бензин, дизельное топливо и другие виды топлива, предназначенные для использования в транспортных средствах, находящихся в неплатежеспособности / государственных и арендованных. |

3150 | ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ – ДО 5 000 долл. США Покупка программного обеспечения, включая лицензии на сайт и параллельные лицензии на сумму менее 5000 долларов США для систем обработки данных / текста, включая обновления. |

3165 | ДОГОВОРЫ НА ПРОДОВОЛЬСТВЕННОЕ ОБСЛУЖИВАНИЕ Все расходы на продукты питания, требующие дальнейшей обработки, используемые для приготовления пищи или блюда, приобретенные у внешних или внутренних поставщиков.Включите совет для стипендиатов, помощников резидентов и директоров-резидентов. Включите питание для оценщиков общественного питания, спортсменов UW, участников Headstart, Champ и Upward Bound, не находящихся в статусе путешествия. Также включите питание для детских учреждений, развлекательные, социальные и некоммерческие мероприятия. НЕ ОПЛАЧИВАЙТЕ: Питание оплачивается для встреч, конференций, семинаров и т. |

3194 | КОМПЬЮТЕРЫ И СООТВЕТСТВУЮЩИЕ ПЕРИФЕРИИ – БЕЗ КАПИТАЛИЗАЦИИ |

3195 | ОБОРУДОВАНИЕ И МЕБЕЛЬ – БЕЗ КАПИТАЛИЗАЦИИ |

3710 | ГРУЗОВЫЕ Сборы за входящие и исходящие грузовые перевозки обычными перевозчиками, такими как UPS, Federal Express и т. Д., Включая таможенные сборы и экспресс-доставку, которые не применимы к покупкам у продавцов. Включите почтовые услуги, предоставляемые частными поставщиками. НЕ ПЛАТИТЬ: Не взимать с этого счета услуги, подлежащие налоговой отчетности (Примечание: услуги, используемые ниже и для всех целей налоговой отчетности, означают услуги, оказываемые физическим лицом, а не услуги в смысле коммунальных услуг, такие как электричество, газ и т. Д. .). Для услуг, предоставляемых частными лицами, индивидуальными предприятиями, товариществами или обществом с ограниченной ответственностью (LLC), используйте учетные коды 2620, услуги консультанта по договорным соглашениям (используйте код 2621), услуги обработки данных / текстов (используйте код 2610), услуги по ведению домашнего хозяйства и уборке. (использовать 2680), медицинские услуги (использовать 2630). |

3780 | РАСХОДЫ НА КОНФЕРЕНЦИИ И ВСТРЕЧИ Стоимость питания, проживания, перерыва на перерыв и другие расходы, понесенные при проведении встречи, конференции, семинара, ознакомительного занятия и т. НЕ ПЛАТИТЬ: Не взимать с этого счета услуги, подлежащие налоговой отчетности (Примечание: услуги, используемые ниже и для всех целей налоговой отчетности, означают услуги, оказываемые физическим лицом, а не услуги в смысле коммунальных услуг, такие как электричество, газ и т. Д. .). Для услуг, предоставляемых частными лицами, индивидуальными предприятиями, товариществами или обществом с ограниченной ответственностью (LLC), используйте учетные коды 2620, услуги консультанта по договорным соглашениям (используйте код 2621), услуги обработки данных / текстов (используйте код 2610), услуги по ведению домашнего хозяйства и уборке. (использовать 2680), медицинские услуги (использовать 2630). |

3781 | РАСХОДЫ НА КОНФЕРЕНЦИИ И СЕМИНАРЫ (образовательные программы) Стоимость еды, напитков, транспорта, проживания, туров, вступительных взносов, включая непредвиденные расходы на аренду оборудования, площадей и т. НЕ ПЛАТИТЬ: Не взимать с этого счета услуги, подлежащие налоговой отчетности (Примечание: услуги, используемые ниже и для всех целей налоговой отчетности, означают услуги, оказываемые физическим лицом, а не услуги в смысле коммунальных услуг, такие как электричество, газ и т. Д. .). Для услуг, предоставляемых частными лицами, индивидуальными предприятиями, товариществами или обществом с ограниченной ответственностью (LLC), используйте учетные коды 2620, услуги консультанта по договорным соглашениям (используйте код 2621), услуги обработки данных / текстов (используйте код 2610), услуги по ведению домашнего хозяйства и уборке. (использовать 2680), медицинские услуги (использовать 2630). |

3790 | ПЕРЕПРОДАЖА – МАТЕРИАЛЫ Все материалы и принадлежности, приобретаемые на стороне для перепродажи, включая почтовые расходы, сигареты, алкогольные напитки, шоколадные батончики, поп, молоко, семена и т. НЕ ПЛАТИТЬ: Не взимать с этого счета услуги, подлежащие налоговой отчетности (Примечание: услуги, используемые ниже и для всех целей налоговой отчетности, означают услуги, оказываемые физическим лицом, а не услуги в смысле коммунальных услуг, такие как электричество, газ и т. Д. .). Для услуг, предоставляемых частными лицами, индивидуальными предприятиями, товариществами или обществом с ограниченной ответственностью (LLC), используйте учетные коды 2620, услуги консультанта по договорным соглашениям (используйте код 2621), услуги обработки данных / текстов (используйте код 2610), услуги по ведению домашнего хозяйства и уборке. (использовать 2680), медицинские услуги (использовать 2630). Еда, приобретенная для приготовления еды, или еда, приобретенная у внутренних или внешних поставщиков, используйте код 3165. |

3791 | КОМПЬЮТЕРНЫЕ ЗАПЧАСТИ ДЛЯ ЗАМЕНА |

3792 | ПЕЧАТЬ В КАМПУСЕ, ЗАКУПНАЯ БУМАГА |

3840 | ПЛАТЕЖИ ПО СУБГРАНТАМ И СУБПОДРЯДЧИКАМ ДРУГИМ, НЕ ФИЗИЧЕСКИМ ЛИЦАМ (25000 долларов США или меньше) Выплата первых 25000 долларов или меньше субгранта или субподряда, заключенного учреждениями UW, другим организациям, не относящимся к UW (коммерческим или некоммерческим), для выполнения части объема работ по проекту с заемным финансированием. |

3840 | ПЛАТЕЖИ ПО СУБГРАНТАМ И СУБПОДРЯДЧИКАМ ИНДИВИДУАЛЬНОМУ, ИЛИ СОБСТВЕННИКУ ИЛИ ПАРТНЕРСТВУ (не сотрудники UW) (подлежат отчетности) Включите номер социального страхования / идентификационный номер налогоплательщика и почтовый адрес для платежей физическим лицам, индивидуальным предпринимателям или товариществам. Выплаты первых 25000 долларов или меньше субгранта или субподряда физическому лицу, индивидуальному предпринимателю или товариществу за выполнение части объема работ по проекту, финансируемому за счет внешних источников. Все платежи на сумму, превышающую 25 000 долларов США, следует кодировать как 3845. |

| 3845 | СУБГРАНТ И СУБПОДРЯДЧИКИ (более 25000 долларов США) Включите номер социального страхования / идентификационный номер налогоплательщика и почтовый адрес для платежей физическим лицам, индивидуальным предпринимателям или товариществам. Выплаты на сумму более 25000 долларов США по субгранту или субподряду учреждений UW на выполнение части объема работ по проекту с заемным финансированием. Платежи в размере первых 25000 долларов США по субгранту или субподряду должны иметь код 3840. |

3850 | ПЕРЕВОДЫ – ОТКАЗ ОТ ФЕДЕРАЛЬНОГО АУДИТА (нефинансовая помощь) Перевести запрещенные расходы (включая накладные) из гранта в источник финансирования, который мог бы поддержать сомнительную деятельность, если бы не был задействован грант. |

| 3860 | РОЯЛТИ – ЛИЦА, ИЛИ ИЛИ ПАРТНЕРСТВО (отчетный) Выплата роялти только физическим лицам, индивидуальным предпринимателям и товариществам. Номер социального страхования и почтовый адрес должны быть предоставлены для физических лиц и индивидуальных предпринимателей или идентификационный номер работодателя для партнерств. |

3910 | ПЕРЕДАЧИ – ОБЩИЙ ПРЕДОСТАВЛЕНИЕ Перевод средств в рамках тех же ассигнований из одного учреждения UW в другое учреждение UW для поддержки выполнения части объема работ, необходимых для завершения проекта федерального гранта (Фонд 144) или гранта / контракта, не финансируемого из федерального бюджета (Фонд 133). |

3915 | ПЕРЕВОДЫ – ДРУГИЕ Перевод средств, обычно в учреждении UW.Переводы могут происходить между учреждениями UW, например, в связи с возвратными платежами системного администрирования Cooperative Services или программой консорциума West Central Wisconsin Consortium (WCWC). Фонды могут отличаться, но код счета 3915 должен использоваться для обеих сторон транзакции. См. Код счета 2650 для транзакций, связанных с внутренними сервисными сборами. Если поступления / доходы переносятся, используйте соответствующий код счета прихода / выручки . |

3920 | АДМИНИСТРАТИВНОЕ РАСПРЕДЕЛЕНИЕ РАСХОДОВ Внутриучрежденческое распределение административных расходов.Используйте соответствующий торговый кредит Счетный код для кредитной части этих переводов. Для получения информации об услугах, предоставляемых отделом или учреждением штата или UW, см. Счетный код 2650 . |

3930 | ДОПУСТИМЫЕ ПЕРЕГРУЗКИ Надбавки на накладные расходы, указанные для счетов Фонда 133 и 144. Необходимо использовать только для переводов с использованием кода счета. |

3940 | ПЕРЕДАЧИ – ПОСТАВКИ, ПРИМЕНИМЫЕ К МЕЖУЧРЕЖДЕННЫМ СОГЛАШЕНИЯМ Для использования организациями купли-продажи для перевода расходов и кредита. |

Д.Специальные оценки ремонта, содержания и замены тротуаров, проезжей части и автостоянок. Код 4820 для новых или существенно улучшенных пешеходных дорожек, проезжих частей и парковок.

Д.Специальные оценки ремонта, содержания и замены тротуаров, проезжей части и автостоянок. Код 4820 для новых или существенно улучшенных пешеходных дорожек, проезжих частей и парковок. Д.

Д. Информацию об услугах и расходах, подлежащих налоговой отчетности, см. В 1099-MISC и 1042-S «Налоговые отчеты по платежам».

Информацию об услугах и расходах, подлежащих налоговой отчетности, см. В 1099-MISC и 1042-S «Налоговые отчеты по платежам». Д.Для расходов на лечение пациентов в больнице, оплачиваемых Фондом 133 или 144, используйте код 2635.

Д.Для расходов на лечение пациентов в больнице, оплачиваемых Фондом 133 или 144, используйте код 2635.