76 счёт в бухучёте: субсчета, проводки

Skip to content

Владлена Владлена Статьи

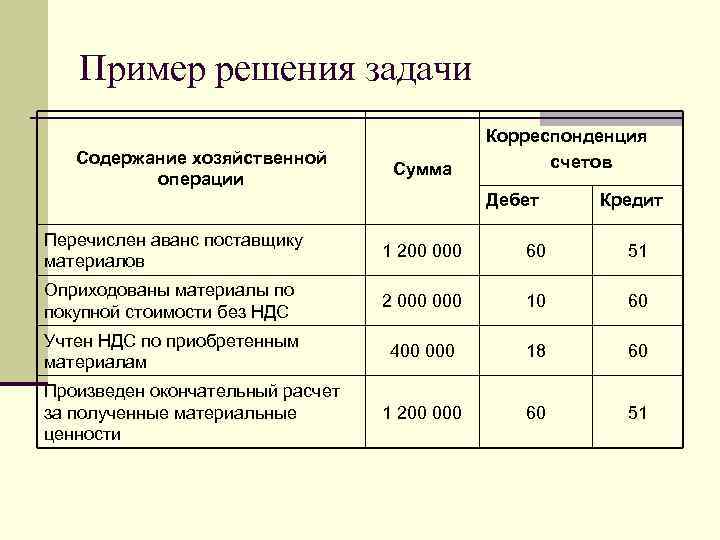

Счёт 76 — удобный многофункциональный бухгалтерский инструмент. Через него можно отразить множество нетиповых операций. Он выручит Вас при учёте НДС с аванса, резервных удержаниях из зарплаты сотрудников, налоговых платежах через третьих лиц и не только. Давайте рассмотрим особенности 76-го счёта и основные проводки по нему.

Прежде всего, данный счёт необходим, когда почему-либо не подходят иные счета, по которым отражаются расчёты с деловыми партнёрами. Допустим, когда невозможно задействовать счета 60 «Расчёты с поставщиками и подрядчиками» и 62 «Расчёты с покупателями и заказчиками».

Внимание! Счёт 76 «Расчёты с разными дебиторами и кредиторами» является активно-пассивным. На таком счёте может получиться как кредитовое, так и дебетовое сальдо.

Содержание

- Практические примеры

- Субсчета для счёта 76 в бухучёте

- Аналитика по 76-му счёту

- Проводки по счёту 76

- Резервные удержания по НДФЛ из авансовых платежей

- Бухучёт субсидий из бюджета

- Компенсация судебной пошлины при победе истца в разбирательстве

- Учёт уплаты директором налога за предприятие

- НДС с переведённой клиентом предоплаты

- НДС с аванса, уплаченного поставщику

Практические примеры

- ООО «Сурикат» платит работникам аванс, размер которого равен зарплате за реально отработанные дни в первой половине оплачиваемого месяца. Бухгалтерия проводит резервные удержания по алиментам, НДФЛ и иным обязательным платежам. Эти удержания отражают именно по счёту 76.

- Фирма «Ёжик» получила бюджетную субсидию. Субсидию решили принять к учёту, когда будут подписаны необходимые документы, безотносительно ко дню реального зачисления средств. Пока деньги не поступили на расчётный счёт фирмы или в её кассу, они отражаются по счёту 76 (см.

подробнее в статье «Бухгалтерский учёт бюджетных субсидий»).

подробнее в статье «Бухгалтерский учёт бюджетных субсидий»). - Компания «Василёк» воспользовалась услугами частного нотариуса. Оплата этих услуг считается тарифом, а не госпошлиной. Её тоже проводят по счёту 76.

- После победы в суде истец получил решение о компенсации госпошлины. Счёт 76 понадобится и для этой проводки.

- Предприятие «Гвоздь» внесло обязательные платежи за иное лицо. Или наоборот — некто заплатил налоги или сборы за это предприятие. В обоих случаях деньги проводятся также по счёту 76 (см. подробнее в статье «Как заполнить платёжку при уплате налогов за других лиц?»).

- Фирма «Новатор» платит авансы своим поставщикам, а также сама получает от клиентов предоплату. НДС с этих переводов отражается по 76-му счёту.

Субсчета для счёта 76 в бухучёте

Минфин в Инструкции по применению плана счетов, введённой приказом от 31.10.2000 № 94н, советует открывать 4 субсчёта для 4 видов расчётов:

- Претензии от компании к своим партнёрам: подрядчикам, поставщикам, компаниям-перевозчикам и прочим.

- Страхование собственности и личное страхование, за исключением социального и ОМС.

- Депонированные суммы. На этом субсчёте отражается заработная плата, начисленная работнику, но почему-либо вовремя не полученная.

- Дивиденды и прочие доходы, к примеру, по договору простого товарищества.

Обратите внимание! Эти советы не являются обязательным требованием. Допускается уточнять назначение субсчетов, объединять, исключать и создавать дополнительные субсчета.

Аналитика по 76-му счёту

Здесь также нет строгих требований. Бухгалтер вправе вести аналитику по своему усмотрению. Вот несколько популярных вариантов ведения аналитики по 76-му счёту:

- по страховым фирмам — чтобы учесть расчёты по страховкам

- по сотрудникам — при депонировании заработной платы и резервных удержаниях оттуда

- по клиентам и поставщикам — чтобы учесть НДС с авансовых платежей

- по источникам дивидендов и подобных доходов — для отражения таких доходов

Проводки по счёту 76

Резервные удержания по НДФЛ из авансовых платежей

- ДЕБЕТ 70 КРЕДИТ 76 субсчёт «Резервные удержания по НДФЛ» — отражается удержание НДФЛ из зарплаты за 1-ю половину месяца

- ДЕБЕТ 70 КРЕДИТ 68 — удержание НДФЛ из полной суммы месячной зарплаты

- ДЕБЕТ 76 субсчёт «Резервные удержания по НДФЛ» КРЕДИТ 70 — списание резервных удержания

Бухучёт субсидий из бюджета

- ДЕБЕТ 86 КРЕДИТ 76 — решено выдать субсидию

- ДЕБЕТ 76 КРЕДИТ 51 — деньги получены из бюджета

Компенсация судебной пошлины при победе истца в разбирательстве

- ДЕБЕТ 76 КРЕДИТ 91 — получено судебное решение суда о компенсации пошлины

- ДЕБЕТ 51 КРЕДИТ 76 — отражается возврат пошлины

Учёт уплаты директором налога за предприятие

- ДЕБЕТ 68 КРЕДИТ 76 субсчёт «Расчёты с руководителем» — перечисление налога из собственных средств гендиректора

- ДЕБЕТ 76 субсчёт «Расчёты с руководителем» КРЕДИТ 51 — возврат директору денег, истраченных на уплату налога за фирму

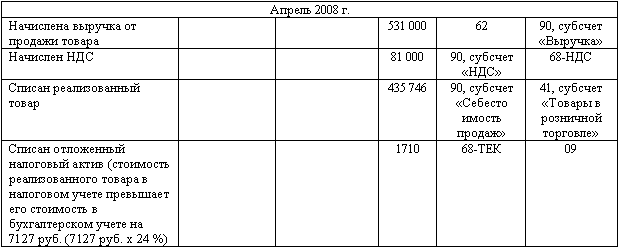

НДС с переведённой клиентом предоплаты

- ДЕБЕТ 51 КРЕДИТ 62 субсчёт «Авансы полученные» — поступление предоплаты

- ДЕБЕТ 76 субсчёт «НДС по авансам полученным» КРЕДИТ 68 — начисление НДС с этой предоплаты

- ДЕБЕТ 62 субсчёт «Расчёты по поставкам» КРЕДИТ 90 — отражение продажи предоплаченного товара

- ДЕБЕТ 62 субсчёт «Авансы полученные» КРЕДИТ 62 субсчёт «Расчёты по поставкам» — зачёт предоплаты

- ДЕБЕТ 90 КРЕДИТ 68 — начисление НДС с продажи

- ДЕБЕТ 68 КРЕДИТ 76 субсчёт «НДС по авансам полученным» — принятие к вычету НДС с предоплаты

НДС с аванса, уплаченного поставщику

- ДЕБЕТ 60 субсчёт «Авансы уплаченные» КРЕДИТ 51 — перечисление поставщику аванса

- ДЕБЕТ 68 КРЕДИТ 76 субсчёт «НДС по авансам уплаченным» — принятие к вычету НДС с этого аванса

- ДЕБЕТ 41 КРЕДИТ 60 субсчёт «Расчёты по отгрузкам» — оприходование товаров

- ДЕБЕТ 19 КРЕДИТ 60 субсчёт «Расчёты по отгрузкам» — принятие входного НДС к вычету

- ДЕБЕТ 60 субсчёт «Расчёты по отгрузкам» КРЕДИТ 60 субсчёт «Авансы уплаченные» — зачёт аванса

- ДЕБЕТ 76 субсчёт «НДС по авансам уплаченным» КРЕДИТ 68 — восстановление НДС с аванса

Читайте также Единый налоговый платёж для ИП и юрлиц с 2023 года будет обязателен

Бухгалтерский учетНалоговый учетНДС с авансаНДФЛ

Владлена Владлена

Кто сдаёт и как заполняет годовой бухгалтерский баланс? Бухбаланс за 2022 год: инструкция по заполнению, практические примеры, способ и сроки сдачи.

Подробнее

Владлена Владлена

Как подтвердить фактический срок командировки без проездных документов? Расширен перечень документов, которые подтверждают срок пребывания сотрудника в командировке.

Подробнее

Владлена Владлена

Опубликованы параметры самостоятельной проверки отчётности по НДФЛ, УСН, НДС и других налоговых деклараций и расчётов, в частности, контрольные соотношения.

Подробнее

ОСВ по счету 60: как читать

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «ОСВ по счету 60: как читать». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

Оборотно-сальдовая ведомость выступает в роли отчета о состоянии расчетов с поставщиками. Наличие в ней сумм с минусом свидетельствует о неправильно внесенных данных. Учет по счету 60 должен вестись в разрезе субсчетов и контрагентов, при работе с поставщиком по нескольким договорам детализация аналитики углубляется до уровня соглашений между предприятиями.

Составление ОСВ по счету 60 на примере

ООО «Класс» перечислило 10.07.16 аванс на счет ООО «Евростик» за товарную продукцию в размере 118 000 р., в том числе НДС 18 000 р. Через неделю 17.07.16 товары в полном объеме были отгружены и оприходованы.

Проводки за 10 июля:

- Д60.02 – К51 в сумме 118 000 р. – отражается перечисление с расчетного счета авансового платежа.

Проводки за 17 июля:

- Д10 – К60.01 в сумме 100 000 р. – отражается оприходование товаров;

- Д19 – К60.01 в сумме 18 000 р. – входящий НДС;

- Д60.01 – К60.02 в сумму 118 000 р.

– произведен взаимозачет субсчетов.

Оборотно-сальдовая ведомость по счету 60 за июль будет выглядеть так:

Дата

Сальдо начальное

Обороты

Сальдо конечное

Контрагент

Дт

Кт

Дт

Кт

Дт

Кт

Субсчет

01.01.2016

60.01

—

—

—

—

—

—

60.02

—

—

—

—

—

—

10.

07.2016

ООО «Евростик»

—

—

118 000,00

—

118 000,00

—

60.01

—

—

—

—

—

—

60.02

—

—

118 000,00

—

118 000,00

—

17.07.2016

ООО «Евростик»

118 000,00

—

118 000,00

236 000,00

—

—

60.01

—

—

118 000,00

118 000,00

—

—

60.

02

118 000,00

—

—

118 000,00

—

—

31.07.2016

ООО «Евростик»

—

—

—

—

—

—

60.01

—

—

—

—

—

—

60.02

—

—

—

—

—

—

Какие применяются субсчета

Стандартно рабочим планом счетам могут к счету открывать субсчета:

- Авансы выданные — здесь показываются сведения по расчетам, когда компания осуществляет предварительное перечисление по заключенным договорам.

- Срочные — показываются расчеты с поставщиками, по отгрузке ТМЦ которых срок оплаты еще не подошел.

- Расчеты по векселям выданным — используется если оплата за поставленные товары осуществляется с помощью векселей.

- Расчеты по неотфактурованным поставкам — показывается поступление товара от поставщика без оформленных на поставку документов.

- Расчеты по документам, оплата по которым просрочена — очень важно вести учет просроченной кредиторской задолженности. Внутри субсчета могут формироваться субсчета с обозначением периодов (до 45 дней, 45- 90 дней, свыше 90 дней).

С какими счетами корреспондируется

Действующая инструкция устанавливает, что счет 60 может корреспондировать со следующими счетами:

По дебету:

- Со сч. 50 — Осуществление оплаты наличными средствами.

- Со сч. 51 – Расчеты производятся безналичным путем.

- Со сч. 52 — Когда расчеты осуществляются через валютный счет.

- Со сч. 55 — для оплаты используются специальные счета.

- Со сч.60, 62, 76 — по договорам взаиморасчетов.

- Со сч.66 — когда оплата осуществляется с использованием заемных средств.

- Со сч. 79 — когда за организацию счета оплачивает головная компания.

- Со сч. 91 — списывается просроченная кредиторская задолженность.

- Со сч. 99 – списание задолженности в чрезвычайных обстоятельствах

По кредиту:

- Со сч. 07 — приобретение оборудования, для которого требуется проведение монтажа.

- Со сч. 08 — приобретение объектов основных средств.

- Со сч. 10 — приобретение материалов.

- Со сч. 15 — когда учет поступления материалов ведется с применением этого счета.

- Со сч. 19 — при выделении входящего НДС.

- Со сч. 20,23,25,26, 29, 44 – когда осуществляется приобретение работ и услуг.

- Со сч. 41 — при поступлении товаров, которые будут в дальнейшем перепродаваться.

- Со сч. 50,51,51, 55 — при возвращении излишне оплаченных сумм.

- Со сч. 60, 76, 79 — при взаиморасчетах.

- Со сч. 91 – при списании просроченной дебиторской задолженности по счету

- Со сч. 94 — при выявлении недостачи в поставках от поставщиков.

- Со сч. 97 — при оприходовании расходов, которые подлежат распределению в течение определенного периода (например, арендной платы, ОСАГО и т.д.)

Активно — пассивный 60 счет в бухгалтерии используется для объединения данных об операциях с контрагентами.

Основные характеристики, которые дают ответ на вопрос о том, 60 счет активный или пассивный:

- обобщается информация об операциях с контрагентами;

- обобщается информация об операциях с субподрядчиками по договорам строительного подряда;

- стоимость приобретенного имущества отражается по Дт: 08,10, 20, 41 и Кт60;

- погашение обязательств отражается по Дт 60 и Кт 51,52,55;

- аналитический учет формируется в разрезе каждого поставщика, подрядчика и исполнителя.

Счет 60 относится к активно — пассивному типу:

- дебетовый остаток свидетельствует о том, что партнер не выполнил еще свои обязательства перед компанией.

За фирмой — поставщиком числится долг по поставкам товаров, работ или услуг;

За фирмой — поставщиком числится долг по поставкам товаров, работ или услуг; - наличие кредитового сальдо говорит о том, что компанией еще не оплачен долг перед поставщиком, подрядчиком.

Учитываются авансы, предоставленные поставщикам за предстоящую поставку материалов, сырья, авансы подрядчикам за предстоящие работы и услуги.

Аналитический учет по счету 60 ведется по каждой начисленной сумме, по каждому поставщику и подрядчику. Построение аналитического учета обеспечивает получение необходимых данных о:

- поставщиках и принятых документах, срок оплаты которых не наступил;

- поставщикам, которые не оплатили в срок документы;

- поставщикам в случае неоплаченных поставок;

- авансах поставщикам;

- при выдаче векселей, срок исполнения которых не наступил;

- поставщикам по просроченным платежам;

- при получении коммерческого кредита и др.

Формирование ведомости: правила

В ОСВ должны быть отражены абсолютно все документы по закупке, а также все документы по расчетам:

- Кредитовый оборот.

В кредите отражаются все операции, связанные с закупкой материальных ценностей, работ, услуг, оборудования, основных средств. Все документы, выставленные поставщиками и подрядчиками: товарные накладные, акты выполненных работ, счета-фактуры — должны найти отражение в кредите счета 60. Так формируется кредиторская задолженность организации. Если при закупке материалов организация не использует счет 15, то в кредите счета 60 отражаются и неотфактурованные поставки. Здесь же показывается возврат предоплаты от поставщика по неосуществленной им поставке.

В кредите отражаются все операции, связанные с закупкой материальных ценностей, работ, услуг, оборудования, основных средств. Все документы, выставленные поставщиками и подрядчиками: товарные накладные, акты выполненных работ, счета-фактуры — должны найти отражение в кредите счета 60. Так формируется кредиторская задолженность организации. Если при закупке материалов организация не использует счет 15, то в кредите счета 60 отражаются и неотфактурованные поставки. Здесь же показывается возврат предоплаты от поставщика по неосуществленной им поставке.

О том, как должен быть заполнен акт выполненных работ, подробно рассказано здесь.

- Дебетовый оборот. По нему проходят все операции, связанные с оплатой поставщику. Это и погашение задолженности компании, отраженной в кредите счета 60, и операции предоплаты. По дебету должны быть отражены все платежные поручения и кассовые документы, на основании которых производилась оплата. Сюда же попадают данные по операциям взаимозачета и возврату товара поставщику.

С какими счетами корреспондируется

Действующая инструкция устанавливает, что счет 60 может корреспондировать со следующими счетами:

По дебету:

- Со сч. 50 — Осуществление оплаты наличными средствами.

- Со сч. 51 — Расчеты производятся безналичным путем.

- Со сч. 52 — Когда расчеты осуществляются через валютный счет.

- Со сч. 55 — для оплаты используются специальные счета.

- Со сч.60, 62, 76 — по договорам взаиморасчетов.

- Со сч.66 — когда оплата осуществляется с использованием заемных средств.

- Со сч. 79 — когда за организацию счета оплачивает головная компания.

- Со сч. 91 — списывается просроченная кредиторская задолженность.

- Со сч. 99 — списание задолженности в чрезвычайных обстоятельствах

По кредиту:

- Со сч. 07 — приобретение оборудования, для которого требуется проведение монтажа.

- Со сч. 08 — приобретение объектов основных средств.

- Со сч. 10 — приобретение материалов.

- Со сч. 15 — когда учет поступления материалов ведется с применением этого счета.

- Со сч. 19 — при выделении входящего НДС.

- Со сч. 20,23,25,26, 29, 44 — когда осуществляется приобретение работ и услуг.

- Со сч. 41 — при поступлении товаров, которые будут в дальнейшем перепродаваться.

- Со сч. 50,51,51, 55 — при возвращении излишне оплаченных сумм.

- Со сч. 60, 76, 79 — при взаиморасчетах.

- Со сч. 91 — при списании просроченной дебиторской задолженности по счету

- Со сч. 94 — при выявлении недостачи в поставках от поставщиков.

- Со сч. 97 — при оприходовании расходов, которые подлежат распределению в течение определенного периода (например, арендной платы, ОСАГО и т.д.)

Активно — пассивный 60 счет в бухгалтерии используется для объединения данных об операциях с контрагентами.

Основные характеристики, которые дают ответ на вопрос о том, 60 счет активный или пассивный:

- обобщается информация об операциях с контрагентами;

- обобщается информация об операциях с субподрядчиками по договорам строительного подряда;

- стоимость приобретенного имущества отражается по Дт: 08,10, 20, 41 и Кт60;

- погашение обязательств отражается по Дт 60 и Кт 51,52,55;

- аналитический учет формируется в разрезе каждого поставщика, подрядчика и исполнителя.

Счет 60 относится к активно — пассивному типу:

- дебетовый остаток свидетельствует о том, что партнер не выполнил еще свои обязательства перед компанией. За фирмой — поставщиком числится долг по поставкам товаров, работ или услуг;

- наличие кредитового сальдо говорит о том, что компанией еще не оплачен долг перед поставщиком, подрядчиком.

Учитываются авансы, предоставленные поставщикам за предстоящую поставку материалов, сырья, авансы подрядчикам за предстоящие работы и услуги.

Аналитический учет по счету 60 ведется по каждой начисленной сумме, по каждому поставщику и подрядчику. Построение аналитического учета обеспечивает получение необходимых данных о:

- поставщиках и принятых документах, срок оплаты которых не наступил;

- поставщикам, которые не оплатили в срок документы;

- поставщикам в случае неоплаченных поставок;

- авансах поставщикам;

- при выдаче векселей, срок исполнения которых не наступил;

- поставщикам по просроченным платежам;

- при получении коммерческого кредита и др.

Формирование ведомости: правила

В ОСВ должны быть отражены абсолютно все документы по закупке, а также все документы по расчетам:

- Кредитовый оборот. В кредите отражаются все операции, связанные с закупкой материальных ценностей, работ, услуг, оборудования, основных средств. Все документы, выставленные поставщиками и подрядчиками: товарные накладные, акты выполненных работ, счета-фактуры — должны найти отражение в кредите счета 60. Так формируется кредиторская задолженность организации. Если при закупке материалов организация не использует счет 15, то в кредите счета 60 отражаются и неотфактурованные поставки. Здесь же показывается возврат предоплаты от поставщика по неосуществленной им поставке.

О том, как должен быть заполнен акт выполненных работ, подробно рассказано .

- Дебетовый оборот. По нему проходят все операции, связанные с оплатой поставщику. Это и погашение задолженности компании, отраженной в кредите счета 60, и операции предоплаты. По дебету должны быть отражены все платежные поручения и кассовые документы, на основании которых производилась оплата. Сюда же попадают данные по операциям взаимозачета и возврату товара поставщику.

Об ограничениях, существующих для наличных расчетов между юрлицами, читайте в материале «Какой предельный размер расчетов наличными между юридическими лицами?».

С какими счетами корреспондируется

Действующая инструкция устанавливает, что счет 60 может корреспондировать со следующими счетами:

По дебету:

- Со сч. 50 — Осуществление оплаты наличными средствами.

- Со сч. 51 – Расчеты производятся безналичным путем.

- Со сч. 52 — Когда расчеты осуществляются через валютный счет.

- Со сч. 55 — для оплаты используются специальные счета.

- Со сч.60, 62, 76 — по договорам взаиморасчетов.

- Со сч.66 — когда оплата осуществляется с использованием заемных средств.

- Со сч. 79 — когда за организацию счета оплачивает головная компания.

- Со сч. 91 — списывается просроченная кредиторская задолженность.

- Со сч. 99 – списание задолженности в чрезвычайных обстоятельствах

По кредиту:

- Со сч. 07 — приобретение оборудования, для которого требуется проведение монтажа.

- Со сч. 08 — приобретение объектов основных средств.

- Со сч. 10 — приобретение материалов.

- Со сч. 15 — когда учет поступления материалов ведется с применением этого счета.

- Со сч. 19 — при выделении входящего НДС.

- Со сч. 20,23,25,26, 29, 44 – когда осуществляется приобретение работ и услуг.

- Со сч. 41 — при поступлении товаров, которые будут в дальнейшем перепродаваться.

- Со сч. 50,51,51, 55 — при возвращении излишне оплаченных сумм.

- Со сч. 60, 76, 79 — при взаиморасчетах.

- Со сч. 91 – при списании просроченной дебиторской задолженности по счету

- Со сч. 94 — при выявлении недостачи в поставках от поставщиков.

- Со сч. 97 — при оприходовании расходов, которые подлежат распределению в течение определенного периода (например, арендной платы, ОСАГО и т. д.)

Трактат о счетах и записях (Лука Пачоли)

Бухгалтерский счет — учетная единица, которая используется для бухгалтерского учета информации об однородных активах, обязательствах, капитале.

Дебет бухгалтерского счета — левая сторона бухгалтерского счёта. Происходит от латинского debet, что означает «он должен».

План счетов бухгалтерского учета — документ, к котором указан перечень счетов бухгалтерского учета и порядок их применения.

План счетов бухгалтерского учета(Документ)

| « | Казахстанский Бухгалтерский форум www.balans.kz |

Остаток на вспомогательном счете , что с ним делать?

Как отражать в балансе?

| Zhanna | |

| Добавлено: | #1 Сб Мар 26, 2011 11:56:34 |

| Заголовок сообщения: | Остаток на вспомогательном счете , что с ним делать? Как отражать в балансе? |

У меня по счету 00 повисло сальдо кредитовое. Что с ним делать? Как отразить в балансе? Что с ним делать? Как отразить в балансе? |

| Raybek | |

| Добавлено: | #2 Сб Мар 26, 2011 12:00:32 |

| Заголовок сообщения: |

Какие субсчета открывают к 60 счету

В рамках 60 счета выделяют несколько субсчетов. Основные из них это 60.01 и 60.02.

Субсчет 60.01 нужен для учета взаиморасчетов с поставщиками. На нем формируется кредиторская задолженность компании, то есть суммы, которые организация должна оплатить своему контрагенту.

Субсчет 60.02 используют для учета авансовых платежей поставщикам. Это дебиторская задолженность. То есть компания заплатила контрагенту, но ТМЦ еще не получила. Разберем на примере проводок.

| Дебет | Кредит | Сумма | Суть операции |

|---|---|---|---|

| 60.02 | 51 | 10 000 | Поставщику перечислили аванс за поставку сырья |

| 10 | 60. 01 | 10 000 | Поставщик отгрузил сырье |

| 60.01 | 60.02 | 10 000 | Внесенный ранее аванс учтен в качестве оплаты произведенной поставки |

Формирование ведомости: правила

В ОСВ должны быть отражены абсолютно все документы по закупке, а также все документы по расчетам:

- Кредитовый оборот. В кредите отражаются все операции, связанные с закупкой материальных ценностей, работ, услуг, оборудования, основных средств. Все документы, выставленные поставщиками и подрядчиками: товарные накладные, акты выполненных работ, счета-фактуры — должны найти отражение в кредите счета 60. Так формируется кредиторская задолженность организации. Если при закупке материалов организация не использует счет 15, то в кредите счета 60 отражаются и неотфактурованные поставки. Здесь же показывается возврат предоплаты от поставщика по неосуществленной им поставке.

- Дебетовый оборот. По нему проходят все операции, связанные с оплатой поставщику. Это и погашение задолженности компании, отраженной в кредите счета 60, и операции предоплаты. По дебету должны быть отражены все платежные поручения и кассовые документы, на основании которых производилась оплата. Сюда же попадают данные по операциям взаимозачета и возврату товара поставщику.

Похожие записи:

Net 60 Plus Accounts Определение

имеет значение, присвоенное ему в Разделе 3.02(a).

имеет значение, данное ему в Приложении C.

, используемое в любом соглашении об обеспечении, означает как Выделенные счета по настоящему Соглашению, так и «Выделенные счета» в сопоставимом соглашении, заключенном в отношении любого другого Залогодателя.

означает неаудированную консолидированную ежеквартальную финансовую отчетность Эмитента за квартальный период, заканчивающийся 31 марта, 30 июня, 30 сентября и 31 декабря каждого года, подготовленную в соответствии с ОПБУ.

означает счет, который представляет собой объединение любых отдельных счетов лица, которое несет ответственность за платежи муниципалитету;

означает любой Счет Акционера, зарегистрированным владельцем которого является зарегистрированный брокер-дилер, договорившийся с Трансферт-агентом о предоставлении функций субтрансфертного агента в отношении каждого Счета Субакционера в рамках такого Счета Акционера, как это предусмотрено настоящим Приложением I.

в отношении каждого из фондов.означает Счет залога, Счета ценных бумаг, Товарные счета и Депозитные счета.

В совокупности Счет распределения REMIC верхнего уровня, Счет распределения REMIC нижнего уровня, Счет распределения избыточных процентов (и в каждом случае любой его субсчет), все из которых могут быть субсчетами одного Правомочного счета.

имеет значение, присвоенное этому термину в Разделе 4.01(h).

означает Учетную запись, используемую в основном для деловых целей, а не для личных, семейных или домашних целей.

означает в совокупности Счета внесенных средств ресторана, Счета капитала правообладателя, Счета концентрации, Счет доходов от отчуждения активов, Счет страховых поступлений и такие другие счета, которые могут время от времени открываться Управляющим в соответствии с Соглашение об управлении, которое Менеджер определяет как «Управленческий счет» для целей Соглашения об управлении; при условии, что каждый такой другой счет открыт у Доверительного управляющего или иным образом контролируется Доверительным управляющим в соответствии с UCC Нью-Йорка или в соответствии с Соглашением о контроле за счетом.

Счета, созданные и поддерживаемые Сервисером в соответствии с Разделом 3.05.

означает соответствующие Субсчета Счета условного депонирования, на которые денежные средства, указанные в пункте 4.1, будут зачисляться каждый месяц и выплачиваться при наступлении срока, а если срок не наступит в течение месяца, то пропорционально распределяться в этом месяце и удерживаться в соответствующих Дополнительных счетов и выплаченных с них в Дату(-и) платежа. 1.2 Толкование 1.2.1 Ссылки на Представителя кредиторов, если они не противоречат контексту или смыслу, означают ссылки на Представителя кредиторов, действующего в интересах и от имени Основных кредиторов. 1.2.2 Слова и выражения, начинающиеся с заглавных букв и определенные в настоящем Соглашении, имеют значение, указанное в нем, а слова и выражения, используемые в настоящем Соглашении и не определенные в нем, но определенные в Соглашении о разработке, если они не противоречат контексту. , имеют значение, указанное в Соглашении о разработке.

1.2.3 Ссылки на пункты, если не указано иное, являются ссылками на пункты настоящего Соглашения. 1.2.4 Правила толкования, изложенные в пунктах 1.2, 1.3 и 1.4 Соглашения о разработке, применяются с соответствующими изменениями к настоящему Соглашению.означает любые и все счета, открытые и поддерживаемые Залогодержателем на имя любого Залогодателя, на который может быть зачислен Залог.

Пул №: Имя, адрес и почтовый индекс залогодателя: Номер ипотечного кредита: Причина запроса документов (отметьте один)

имеет значение, указанное в Разделе 6.13(c).

означает для любой Даты платежа сумму, равную 2,00% Баланса пула на Крайнюю дату; при условии, однако, что на любую Дату платежа после того, как Облигации больше не находятся в обращении после полной выплаты основной суммы и процентов по Облигациям, «Определенный баланс резервного счета» должен составлять 0 долларов США.

имеет значение, указанное в разделе 8.

6 настоящего Соглашения.Аккаунты (которые являются Правомочными аккаунтами, за исключением их несоответствия пункту (q) определения Правомочных аккаунтов) (a) которым не выставлен счет, но за которые были оказаны услуги, (b) которые не счета были выставлены исключительно потому, что либо (i) услуги были оказаны в соответствии с соглашением с клиентом, которое предусматривает ежемесячное выставление счетов не в конце месяца, либо (ii) услуги были оказаны в соответствии с соглашением с клиентом, которое предусматривает выставление счетов в завершение срока аренды, и такой срок аренды еще не закончился, и (c) счет за который должен быть выставлен не позднее, чем через 30 дней после того, как такая Учетная запись впервые включена в Базовый сертификат заимствования или иным образом сообщена Административному агенту США в качестве залога.

имеет значение, указанное в преамбуле настоящего Соглашения.

означает счета, которые должны быть подготовлены для каждого

Специального счета, все денежные средства, инвестиции, Финансовые активы, ценные бумаги и инвестиционная собственность, которые время от времени хранятся на любом Специальном счете (будь то в форме депозита).

счета, Физическая собственность, бездокументарные ценные бумаги или иное), включая Депозит Резервного счета и все вышеперечисленные доходы, но исключая все Инвестиционные доходы по ним.имеет значение, указанное в разделе 2.1(F)(7) настоящего документа.

означает любой или все из них;

(a) депозитные счета, остаток на которых состоит исключительно из и используется исключительно для (i) удержанного подоходного налога и федерального, государственного или местного налога на занятость в таких суммах, которые, по разумному суждению Материнского Заемщика, должны быть выплачивается Службе внутренних доходов или государственным или местным органам власти в течение следующих двух месяцев в отношении сотрудников любой из Сторон займа и (ii) суммы, которые должны быть выплачены в план вознаграждений работникам в соответствии с DOL Reg. сек. 2510.3-102 от имени или в интересах сотрудников одной или нескольких Сторон займа и (b) депозитных счетов, составляющих (остаток на которых состоит исключительно из средств, предназначенных для использования в связи с) налоговых счетов и счетов заработной платы.

и «Дата распространения счета операций с капиталом» означают даты, указанные в разделе «Основная информация — Даты распространения» Проспекта.

Как создать дополнительный счет в Lenco за 60 секунд или меньше

1 Почему вам стоит создать субсчет в Lenco?

2 Добавить субсчет в Lenco можно быстро и легко.

2.1 Заключение

3 Поделись этим:

Lenco позволяет легко создать дополнительную учетную запись менее чем за 60 секунд. Это идеально, если вы хотите предоставить кому-то еще доступ к своей учетной записи, не предоставляя им полный доступ ко всем вашим данным. В этом сообщении блога мы покажем вам, как создать субсчет в Lenco. Это займет всего несколько минут и очень просто!

Вы когда-нибудь пытались создать дополнительную учетную запись для своего бизнес-аккаунта? Было ощущение, что вы пытаетесь открыть совершенно новую учетную запись. Вам нужно было пойти в банк и заполнить форму (формы), и вам, вероятно, придется ходить в банк и обратно.

Если у вас был такой утомительный опыт при создании субсчета для вашего бизнеса; если создание дополнительной учетной записи — это опыт, которого вы не ждете, Lenco здесь, чтобы сделать его лучше.

Lenco постоянно думает о том, как сделать ваш банковский бизнес приятным. Вот почему мы представили простой способ создания дополнительной учетной записи без каких-либо хлопот. Вам не нужно физически появляться в каком-либо банке, а также у вас нет форм или документов для заполнения.

Читайте также: Эволюция цифровых банков в Нигерии

В Lenco вы можете создать столько субсчетов, сколько захотите, нажав всего несколько кнопок! Это так просто!

Зачем вам создавать субсчет в Lenco?- Субсчет поможет вам лучше управлять своими деловыми средствами и бухгалтерским учетом.

- Подучетная запись разбивает учетную запись на несколько более мелких учетных записей. Это сделано для того, чтобы лучше отслеживать подробные бюджеты и расходы.

- Для предоставления нескольких небольших учетных записей с желаемыми ограничениями для различных транзакций, осуществляемых бизнесом.

- С помощью субаккаунта вы можете ограничить доступ некоторых ваших подчиненных к основному аккаунту.

Кроме того, номера счетов генерируются мгновенно и их можно использовать бесплатно!

Быстрое создание субсчета в Lenco Чтобы создать субсчет в Lenco, выполните следующие действия: ваш счет Ленко. Это особенно верно, если у вас есть несколько сотрудников, которые работают под своими учетными данными. На самом деле, это довольно легко сделать всего за 60 секунд или меньше. Вот как: 1. Нажмите «Счета» в меню слева на странице.Вы можете создать дополнительный счет в Lenco, нажав «Счета» в меню слева на странице.

2. Затем нажмите «Создать субсчет» Это приведет вас на новую страницу, где вы сможете ввести информацию о своих новых субсчетах и настроить, как они будут отображаться в Lenco.

Далее вы должны заполнить форму с желаемыми разрешениями и информацией.

- Присвойте своему субсчету имя: Вот как Lenco будет идентифицировать этот счет в своей системе. Также важно отметить, что если вы используете одно и то же имя для нескольких учетных записей, пользователи не смогут видеть активность друг друга на платформе. Поэтому убедитесь, что в организации вашей компании нет повторяющихся имен, прежде чем продолжить!

- Добавить пользователей: Вы можете добавить столько пользователей, сколько необходимо в рамках этого субаккаунта; они будут иметь доступ только в том случае, если они назначены администратором или руководителем (если применимо).

Вам будет предложено ввести краткое описание того, для чего будет использоваться субсчет, поэтому убедитесь, что вы подготовили его заранее. Чем подробнее ваше объяснение, тем лучше!

Например, выплата заработной платы, расходы и сбор комиссионных являются примерами того, для чего можно использовать субсчет.

5. После завершения нажмите «Создать».После завершения вы попадете на страницу дополнительной учетной записи. Вы всегда можете создать дополнительные субаккаунты и удалить те, которые больше не нужны.

Добавить субсчет в Lenco можно быстро и легко.Вы можете создать дополнительную учетную запись в Lenco для управления доступом к своей учетной записи. Это быстро и просто, так что у вас будет все готово и запущено в кратчайшие сроки!

Дочерние учетные записи отлично подходят, когда вы хотите дать кому-то конкретное разрешение на просмотр или редактирование определенных аспектов учетной записи или даже просто попросить их подписать что-то, прежде чем оно будет запущено. Это особенно полезно, если вы управляете несколькими учетными записями, которым нужны разные уровни доступа, но которые не принадлежат одному основному логину (например, команде).