Счёт 90 бухгалтерского учета – это счет «Себестоимость реализации» — Контур.Бухгалтерия

Зачем нужен счет 90

Счет 90 “Продажи” нужен для сбора информации по продаже товаров или услуг. Здесь фиксируют выручку и расходы от таких операций:

- продажа готовой продукции или товаров для перепродажи;

- оказание различных услуг: строительных, монтажных, транспортных и так далее;

- выполнение работ;

- сдача имущества в аренду;

- участие в уставном капитале другой компании и так далее.

Счет 90 — это активно-пассивный счет. По его дебету идет учет доходов, а по кредиту — расходов. Разница между дебетом и кредитом — это прибыль или убыток компании.

Какой порядок признания доходов

Доходы и расходы — это не тоже самое, что и поступления или списания денег с расчетного счета. Доход может быть признан, даже если деньги еще не поступили на счет. Порядок признания доходов и расходов зафиксирован в ПБУ 9/99 и ПБУ 10/99 соответственно.

Признание доходов

Порядок признания доходов по основному виду деятельности установлен в ПБУ 9/99. Признать выручку можно только при соблюдении следующих условий:

- у организации есть право на получение дохода, например, есть договор с покупателем;

- сумма выручки точно определена;

- операция направлена на увеличение экономических выгод;

- право собственности на товар перешло от организации покупателю;

- расходы, связанные с продажей, можно достоверно определить.

На счете 90 фиксируют только выручку от основной деятельности. Например, если фирма занимается реализацией пряников, то доход от продажи сладостей будет отнесен на счет 90. Но если эта же фирма продала часть муки и сахара, то есть сырья, то доход упадет на кредит счета 91 “прочие доходы и расходы”.

Признание расходов

Условия признания расходов утверждены в ПБУ 10/99 и очень близки к условиям признания доходов:

- расходы подтверждены конкретным договором или иным документом;

- сумму можно точно определить;

- операция связана с прямой деятельностью компании.

По кредиту счета 90 фиксируют только расходы по основной деятельности. Это могут быть затраты сырья, оплата аренды, услуг и так далее. Расходы по основной деятельности обычно делят на пять групп:

- затраты на сырье и материалы;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация;

- прочие затраты.

Иные расходы, не связанные с основной деятельностью компании, фиксируют по дебету 91 счета.

Какие субсчета открывают к счету 90

Для детального учета затрат и доходов к счету 90 можно открыть разные субсчета, вот несколько примеров.

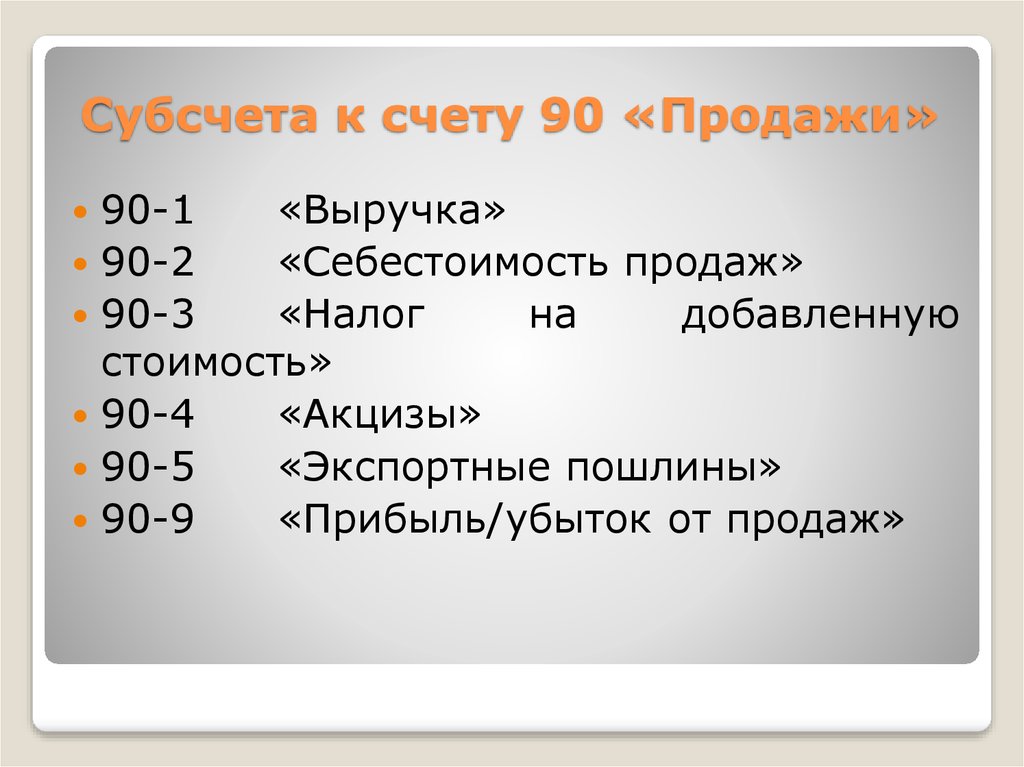

| Субсчет | Наименование |

| 90.1 | Выручка — учитываем доход фирмы от основной деятельности |

| 90.2 | Себестоимость — все расходы, понесенные для создания продукта |

90. 3 3 |

НДС — сумма исходящего налога |

| 90.4 | Акцизы — суммы начисленных акцизов |

| 90.7 | Расходы на продажу — затраты на продажу продукции или услуг (собираются на счете 44) |

| 90.8 | Управленческие расходы — затраты на управление компанией (собираются на счете 26) |

| 90.9 | Прибыль / убыток от продаж |

Записи по счету 90 ведут по нарастающей в течение года. Ежемесячно считают разницу между дебетовым оборотом 90.1 и кредитовым оборотом по счетам 90.2, 90.3, 90.4, 90.6 и 90.7. Если число положительное — это прибыль, отрицательное — убыток.

Финансовый результат со счета 90.9 каждый месяц списывают на счет 99 “Прибыль и убытки”. Поэтому 90 счет не имеет остатков на начало или конец периода.

По итогам года все субсчета закрываются на субсчет 90.9. И учет на счете 90 начинают вести нарастающим итогом снова.

Как ведут аналитический учет на счете 90

У счета 90 очень много вариантов для ведения аналитики. Распределение доходов и расходов зависит от особенностей бизнеса и желаний руководства. Вот несколько идей ведения аналитики на счете 90:

- по группам продуктов;

- по видам услуг и работ;

- по регионам продаж;

- по направлениям работы.

С какими счетами корреспондирует счет 90

Перечень счетов, с которыми может корреспондировать счет 90, огромен. Это связано с тем, что большая часть операций так или иначе направлена на получение прибыли. В таблице мы собрали все возможные варианты корреспонденции.

| По дебету | По кредиту |

| 11 “Животные на выращивании и откорме” 20 “Основное производство” 21 “Полуфабрикаты собственного производства” 26 “Общехозяйственные расходы” 29 “Обслуживающие производства и хозяйства” 40 “Выпуск продукции” 41 “Товары” 42 “Торговая наценка” 43 “Готовая продукция” 44 “Расходы на продажу” 45 “Товары отгруженные” 58 “Финансовые вложения” 68 “Расчеты по налогам и сборам” 79 “Внутрихозяйственные операции” 99 “Прибыль и убытки” |

46 “Выполненные этапы по незавершенным работам” 50 “Касса” 51 “Расчетный счет” 52 “Валютные счета” 57 “Переводы в пути” 76 “Расчеты с разными дебиторами и кредиторами” 79 “Внутрихозяйственные расчеты” 98 “Доходы будущих периодов” 99 “Прибыль и убытки” |

Основные операции со счетом 90

Операции, где участвует 90 счет, связаны с продажей товаров или услуг. Здесь очень важно использовать субсчета, которые мы расписывали выше.

Здесь очень важно использовать субсчета, которые мы расписывали выше.

| Дебет | Кредит | Суть операции |

| 62 | 90.1 | Выручка от реализации |

| 90.2 | 43, 41 | Определена себестоимость произведенной продукции или товаров для перепродажи |

| 90.3 | 68 | Начислен НДС с цены продажи |

| 90.8 | 26 | Списаны управленческие расходы |

| 90.7 | 44 | Списаны коммерческие расходы |

| 99 | 90.9 | Отражен убыток от продажи (если оборот по дебету 90, меньше, чем по кредиту) |

| 90.9 | 99 | Отражена прибыль от продажи (если оборот по дебету 90 больше, чем по кредиту) |

Рекомендуем вам облачный сервис Контур. Бухгалтерия. В нашей программе можно вести учет доходов и расходов в разрезе субсчетов, направлений деятельности, номенклатурных групп и так далее. Пользователям-новичкам мы даем бесплатный пробный период на 14 дней.

Бухгалтерия. В нашей программе можно вести учет доходов и расходов в разрезе субсчетов, направлений деятельности, номенклатурных групп и так далее. Пользователям-новичкам мы даем бесплатный пробный период на 14 дней.

Счет 90 в бухгалтерском учете

Момент реализации сделки по продаже товаров и услуг сопряжен с необходимостью одновременно показать сумму выручки и себестоимость произведенной продукции. Счет 90 «Продажи» создан для фиксации фактов продаж товаров с услуг и выведением базовых значений прибыльности или убыточности хозяйственной деятельности.

Характеристика счета 90 «Продажи»

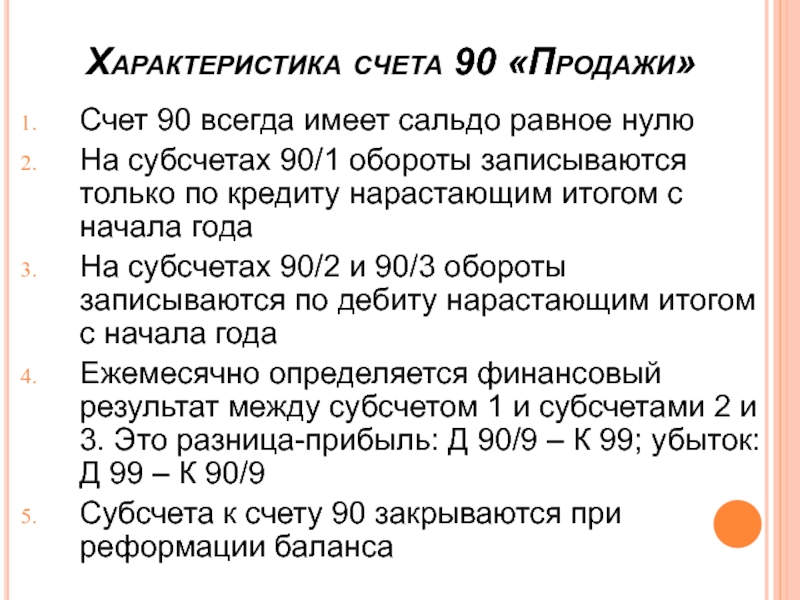

Для систематизации сведений об уровне доходности и размере затратной части при осуществлении обычной деятельности предприятием используется 90 счет в бухгалтерии. Его относят к сопоставляющей разновидности счетов, для него характерно отсутствие конечного сальдо. По отношению к разделам баланса 90 счет – активный или пассивный в зависимости от оборотов по конкретному субсчету, в Плане счетов он значится как активно-пассивный.

На счете 90 «Продажи» отражается итоговый размер выручки со сформированной себестоимостью по:

- всем видам готовой продукции;

- работам с услугами разного назначения;

- покупаемым изделиям для формирования полной комплектации производимой продукции;

- счет 90 в бухгалтерском учете необходим и для отражения работ, связанных со строительством, монтажом;

- товарным группам;

- перевозочным услугам;

- операциям погрузки и разгрузки;

- сч. 90 используется в случаях сдачи в аренду своих имущественных объектов;

- передаче прав на запатентованные изобретения на платной основе.

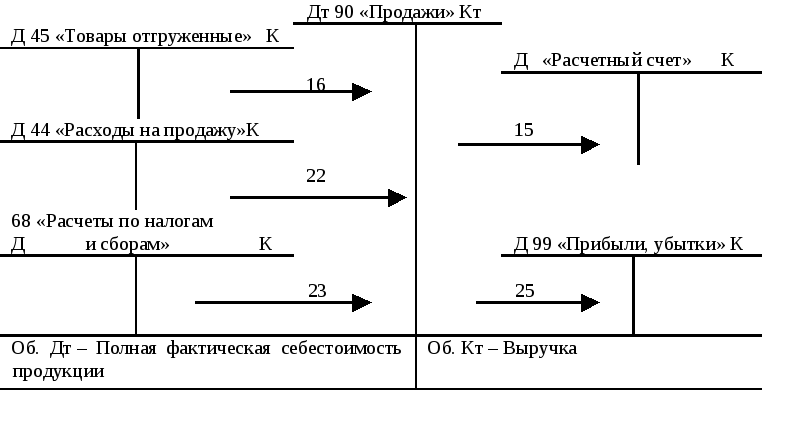

Дебет счета 90 «Продажи» отражает сформированный комплекс расходов на производство конкретного изделия в виде себестоимости. При отражении этой операции по кредиту в корреспонденции могут участвовать счета 41, 43, 44, 20. Кредит 90 счета показывает итоговый размер полученной за отчетный период выручки. Дебетовые обороты проходят по 62 счету.

У предприятий, специализирующихся на производстве продукции сельскохозяйственного характера, отражение размера себестоимости происходит по плановым значениям. Отдельной суммой в дебет записывается разница между плановыми показателями и рассчитанными фактическими данными по результатам годовой калькуляции. 90 счет в балансе не отражается, так как подлежит обнулению при закрытии по окончании отчетного периода.

Схема счета 90 выглядит так:

Дебет 90 | Кредит 90 |

Расходная часть в форме себестоимости продукции с учетом НДС, включая затраты реализационного характера | Доходная часть в форме выручки от продажи с учетом НДС |

Итог по сумме расходов | Итог по сумме доходов |

Остаток свидетельствует об убытке | Остаток показывает прибыль |

Аналитический учет по счету 90

Аналитика ведется по субсчетам, которые в конце месяца закрываются и переносят свои остатки на счет прибылей и убытков. Карточка счета 90 может иметь обороты:

Карточка счета 90 может иметь обороты:

- 90.1 в отношении выручки;

- 90.2, показывающий себестоимость продукции с расходами реализационного характера;

- 90.3 на суммы НДС;

- 90.4, предназначенный для учета акцизов;

- 90.5, выделенный для экспортных пошлин;

- счет 90 «Продажи» для подведения итога по своим субсчетам имеет субсчет 90.9.

Накопленные на протяжении месяца суммы по счетам 90.1 – 90.4 подлежат списанию на 90.9. Далее счет 90 обнуляется при помощи проводки с 99 счетом. Для целей аналитического учета характерно отдельное отражение каждого типа товарной позиции.

Счет 90 в бухгалтерском учете: проводки

Субсчета 90.3-90.5 на практике применяются не всеми предприятиями. Их наличие обусловлено системой налогообложения организации и спецификой избранного направления хозяйственной деятельности. Типовые проводки по счету 90 представлены двумя блоками – дебетование и кредитование счета продаж.

Проводки по счету 90 при отражении выручки:

- Д76 – К90.

1 от организаций, считающихся прочими дебиторами и кредиторами;

1 от организаций, считающихся прочими дебиторами и кредиторами; - Д50 (55, 51, 52) – К90.1 при поступлении на счета компании-продавца сумм выручки по сделке продажи;

- Д79 – К90.1 – в этом случае корреспонденция 90 счета показывает размер дохода от дочерних предприятий и филиальных подразделений;

- Д98 – К90.1 при отнесении части выручки к доходам будущих периодов в случае осуществления авансовых платежей.

Дополнительные проводки по счету 90 «Продажи»:

- Д90.2 – К43, 41, 40 при списании товаров или категории готовой продукции по учетным ценам;

- счет 90 в бухгалтерском учете при отражении торговой наценки формирует проводку между Д90.2 и К42;

- Д90.3 – К68 в момент выставления НДС по реализуемой продукции.

Разбираем проводки по счету 90 на примере

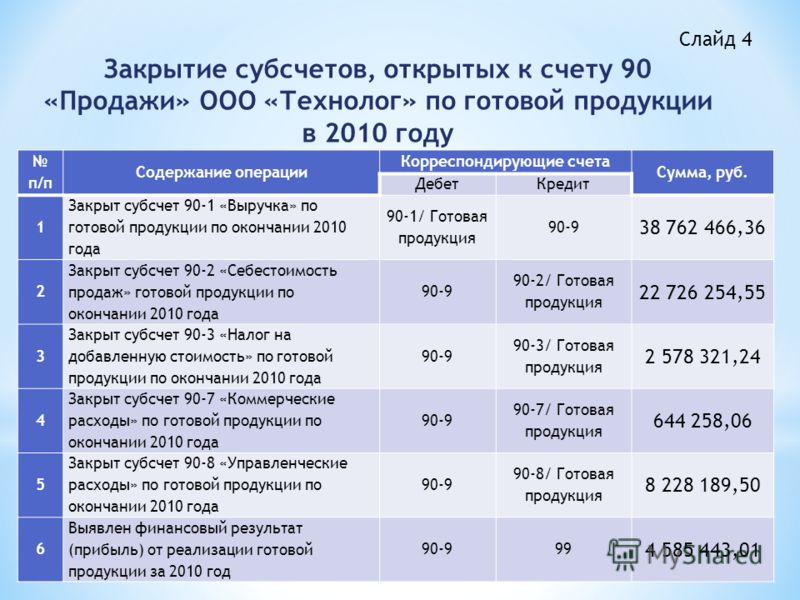

В отчетном периоде предприятие показало реализацию собственной продукции на сумму 322 000 р. (без НДС), себестоимость которой равна 243 000 р. Средства от продажи зачислены на расчетный счет, произведено закрытие периода.

Проводки со счетом 90 будут выглядеть так:

- Дебетуется 62 и кредитуется 90.1 на 322 000 р. (сумму выручки).

- По Д90.2 и по К41 на 243 000 р. (сумму себестоимости).

- Д51 – К62 при поступлении средств в счет оплаты товара 322 000 р.

- Характеристика счета 90 предполагает его закрытие:

- Д90.1 – К90.9 на сумму 322 000 р.;

- Д90.9 – К90.2 на сумму 243 000 р.;

- Д90.9 – К99 в размере 79 000 р. (322 000-243 000).

Журнал-ордер по счету 90

При ведении учета по журнально-ордерной форме для отражения оборотов по счету продаж используется журнал-ордер под № 11-АПК. Он формируется ежемесячно, основанием для внесения записей служат ведомости аналитического учета форм 60-АПК – 67-АПК. Месячные итоги подлежат перенесению в Главную книгу.

Счет 90 Доходы и расходы по текущей деятельности Раздела 8. Плана счетов бухгалтерского учета РБ

Счет 90 “Доходы и расходы по текущей деятельности” предназначен для обобщения информации о доходах и расходах, связанных с текущей деятельностью организации, а также для определения финансового результата по ней.

На счете 90 “Доходы и расходы по текущей деятельности” отражаются выручка от реализации продукции, товаров, работ, услуг, налоги и сборы, исчисляемые из выручки от реализации продукции, товаров, работ, услуг, себестоимость реализованной продукции, товаров, работ, услуг, управленческие расходы, расходы на реализацию, прочие доходы и расходы по текущей деятельности.

Записи по субсчетам 90-1 “Выручка от реализации продукции, товаров, работ, услуг”, 90-2 “Налог на добавленную стоимость, исчисляемый из выручки от реализации продукции, товаров, работ, услуг”, 90-3 “Прочие налоги и сборы, исчисляемые из выручки от реализации продукции, товаров, работ, услуг”, 90-4 “Себестоимость реализованной продукции, товаров, работ, услуг”, 90-5 “Управленческие расходы”, 90-6 “Расходы на реализацию”, 90-7 “Прочие доходы по текущей деятельности”, 90-8 “Налог на добавленную стоимость, исчисляемый от прочих доходов по текущей деятельности”, 90-9 “Прочие налоги и сборы, исчисляемые от прочих доходов по текущей деятельности”, 90-10 “Прочие расходы по текущей деятельности” производятся накопительно в течение отчетного года. Сопоставлением дебетового оборота по субсчетам 90-2 “Налог на добавленную стоимость, исчисляемый из выручки от реализации продукции, товаров, работ, услуг”, 90-3 “Прочие налоги и сборы, исчисляемые из выручки от реализации продукции, товаров, работ, услуг”, 90-4 “Себестоимость реализованной продукции, товаров, работ, услуг”, 90-5 “Управленческие расходы”, 90-6 “Расходы на реализацию”, 90-8 “Налог на добавленную стоимость, исчисляемый от прочих доходов по текущей деятельности”, 90-9 “Прочие налоги и сборы, исчисляемые от прочих доходов по текущей деятельности”, 90-10 “Прочие расходы по текущей деятельности” и кредитового оборота по субсчетам 90-1 “Выручка от реализации продукции, товаров, работ, услуг”, 90-7 “Прочие доходы по текущей деятельности” определяется финансовый результат (прибыль или убыток) от текущей деятельности за отчетный период, который отражается по дебету (кредиту) субсчета 90-11 “Прибыль (убыток) от текущей деятельности” и кредиту (дебету) счета 99 “Прибыли и убытки”.

Сопоставлением дебетового оборота по субсчетам 90-2 “Налог на добавленную стоимость, исчисляемый из выручки от реализации продукции, товаров, работ, услуг”, 90-3 “Прочие налоги и сборы, исчисляемые из выручки от реализации продукции, товаров, работ, услуг”, 90-4 “Себестоимость реализованной продукции, товаров, работ, услуг”, 90-5 “Управленческие расходы”, 90-6 “Расходы на реализацию”, 90-8 “Налог на добавленную стоимость, исчисляемый от прочих доходов по текущей деятельности”, 90-9 “Прочие налоги и сборы, исчисляемые от прочих доходов по текущей деятельности”, 90-10 “Прочие расходы по текущей деятельности” и кредитового оборота по субсчетам 90-1 “Выручка от реализации продукции, товаров, работ, услуг”, 90-7 “Прочие доходы по текущей деятельности” определяется финансовый результат (прибыль или убыток) от текущей деятельности за отчетный период, который отражается по дебету (кредиту) субсчета 90-11 “Прибыль (убыток) от текущей деятельности” и кредиту (дебету) счета 99 “Прибыли и убытки”. Счет 90 “Доходы и расходы по текущей деятельности” сальдо на отчетную дату не имеет.

Счет 90 “Доходы и расходы по текущей деятельности” сальдо на отчетную дату не имеет.

(часть двадцать первая в ред. постановления Минфина от 20.12.2012 N 77)

По окончании отчетного года все субсчета, открытые к счету 90 “Доходы и расходы по текущей деятельности” (кроме субсчета 90-11 “Прибыль (убыток) от текущей деятельности”), закрываются внутренними записями на субсчет 90-11 “Прибыль (убыток) от текущей деятельности”.

(в ред. постановления Минфина от 20.12.2012 N 77)

Аналитический учет по счету 90 “Доходы и расходы по текущей деятельности” ведется по видам реализованных товаров, продукции, выполненных работ, оказанных услуг и (или) в ином порядке, установленном учетной политикой организации.

Счет 90 “Доходы и расходы по текущей деятельности” имеет следующие субсчета:

| 90-1 | Выручка от реализации продукции, товаров, работ, услуг |

| 90-10 | Прочие расходы по текущей деятельности |

| 90-11 | Прибыль (убыток) от текущей деятельности |

| 90-2 | Налог на добавленную стоимость, исчисляемый из выручки от реализации продукции, товаров, работ, услуг |

| 90-3 | Прочие налоги и сборы, исчисляемые из выручки от реализации продукции, товаров, работ, услуг |

| 90-4 | Себестоимость реализованной продукции, товаров, работ, услуг |

| 90-5 | Управленческие расходы |

| 90-6 | Расходы на реализацию |

| 90-7 | Прочие доходы по текущей деятельности |

| 90-8 | Налог на добавленную стоимость, исчисляемый от прочих доходов по текущей деятельности |

| 90-9 | Прочие налоги и сборы, исчисляемые от прочих доходов по текущей деятельности |

Счет 90 “Доходы и расходы по текущей деятельности” корреспондирует со счетами:

Другие счета раздела 8

Счет 90.

Доходы и расходы по текущей деятельности

Счет 91. Прочие доходы и расходы

Счет 93. Страховые взносы (премии)

Счет 94. Недостачи и потери от порчи имущества

Счет 95. Страховые резервы

Счет 96. Резервы предстоящих платежей

Счет 97. Расходы будущих периодов

Счет 98. Доходы будущих периодов

Счет 99. Прибыли и убытки

Доходы и расходы по текущей деятельности

Счет 91. Прочие доходы и расходы

Счет 93. Страховые взносы (премии)

Счет 94. Недостачи и потери от порчи имущества

Счет 95. Страховые резервы

Счет 96. Резервы предстоящих платежей

Счет 97. Расходы будущих периодов

Счет 98. Доходы будущих периодов

Счет 99. Прибыли и убыткиСубсчет 90-1 Выручка от реализации продукции, товаров, работ, услуг Счет 90. Плана счетов бухгалтерского учета РБ

На субсчете 90-1 “Выручка от реализации продукции, товаров, работ, услуг” учитывается выручка от реализации продукции, товаров, работ, услуг.

Выручка от реализации продукции, товаров, работ, услуг отражается по дебету счетов 50 “Касса”, 51 “Расчетные счета”, 52 “Валютные счета”, 55 “Специальные счета в банках”, 62 “Расчеты с покупателями и заказчиками” и других счетов и кредиту субсчета 90-1 “Выручка от реализации продукции, товаров, работ, услуг”.

Счет 90-1

Другие субсчета счета 90:

| 90-10 | Прочие расходы по текущей деятельности |

| 90-11 | Прибыль (убыток) от текущей деятельности |

| 90-2 | Налог на добавленную стоимость, исчисляемый из выручки от реализации продукции, товаров, работ, услуг |

| 90-3 | Прочие налоги и сборы, исчисляемые из выручки от реализации продукции, товаров, работ, услуг |

| 90-4 | Себестоимость реализованной продукции, товаров, работ, услуг |

| 90-5 | Управленческие расходы |

| 90-6 | Расходы на реализацию |

| 90-7 | Прочие доходы по текущей деятельности |

| 90-8 | Налог на добавленную стоимость, исчисляемый от прочих доходов по текущей деятельности |

| 90-9 | Прочие налоги и сборы, исчисляемые от прочих доходов по текущей деятельности |

Вы юрист? Нужны новые клиенты?

Разместите информацию о себе

– Это бесплатно

– Информация о 5 лучших юристах на всех страницах сайта

– Эту рекламу видят более 10 000 посетителей в день

– Для поднятия рейтинга надо отвечать на вопросы пользователей

Зарегистрироваться90 01 2 счет бухгалтерского учета это

1 Счет 90 в бухгалтерском учете- 1.

1 Субсчета счета 90

1 Субсчета счета 90 - 1.2 Закрытие 90 счета, проводки

Ежемесячное распределение при частичном списании:

- Для фирм производственной сферы – затраты, связанные с доставкой и упаковкой выпускаемой продукции.

- Для организаций торгового типа – затраты на доставку товара.

В течение месяца таким образом отражаются все продажи. В конце месяца по каждому субсчету считается сальдо и выводится финансовый результат за месяц. Каким образом это происходит?

Счет 90 в бухгалтерском учете Ежемесячно на счете отражается финансовый результат от продаж по основной деятельности.

Изучение оборотно-сальдовой ведомости и анализа счета даст возможность отследить правильность последовательного закрытия счетов для получения точного результата работы. Счет 90 списывается перед составлением баланса, он имеет огромное значение для получения объективной информации. Поэтому для главного бухгалтера процесс реформации баланса особенно важен.

Субсчета 90.3-90.5 на практике применяются не всеми предприятиями. Их наличие обусловлено системой налогообложения организации и спецификой избранного направления хозяйственной деятельности. Типовые проводки по счету 90 представлены двумя блоками – дебетование и кредитование счета продаж.

Проводки по счету 90 при отражении выручки:

- Д76 – К90.1 от организаций, считающихся прочими дебиторами и кредиторами;

- Д50 (55, 51, 52) – К90.1 при поступлении на счета компании-продавца сумм выручки по сделке продажи;

- Д79 – К90.1 – в этом случае корреспонденция 90 счета показывает размер дохода от дочерних предприятий и филиальных подразделений;

- Д98 – К90.1 при отнесении части выручки к доходам будущих периодов в случае осуществления авансовых платежей.

Счет 90 в бухгалтерском учете (нюансы)

Списание управленческих и коммерческих расходов на себестоимость происходит в следующем порядке:

- Дт. 90 субсчет «Управленческие расходы» Кт.

26;

26; - Дт. 90 субсчет «Коммерческие расходы» Кт. 44.

Какова же структура счета? Счет по отношению к балансу активно-пассивный. По кредиту отражают увеличение доходов, а по дебету – расходов.

Если такая сумма существует, то ее необходимо списать соответствующей проводкой, провести реформацию баланса перед сдачей отчетности.

Субсчет 90.9 “Прибыль / убыток от продаж” предназначен для выявления финансового результата (прибыль или убыток) от продаж за отчетный месяц.

В балансе счет 90 не отражается, по всем итоговым реестрам необходимо провести проверку, возможно, за календарный год в результате ошибки данный счет имеет незакрытый оборот.

Субсчёт 90.9 корреспондирует со счётом 99, аккумулирующим итоги хозяйственной деятельности организации.

Кредит 99 счета прибыль или убыток, активы и пассивы организации

Следует помнить, что на данном счете собирается информация о доходах только от основного вида деятельности. Если поступления произошли в результате прочих операций, их учитывают на счете 91. 01.

01.

Если же в уставе организации сказано, что юридическое лицо осуществляет любую деятельность, не запрещенную действующим законодательством, то основным доходом признают те суммы, которые поступают регулярно и их размер превышает 5% от общей величины выручки, полученной в течение отчетного периода.

Для отражения операций по реализации готовой продукции, товаров и услуг в бухгалтерском учёте предусмотрен счёт 90 «Продажи». Подробный анализ этого счёта позволит сориентироваться в формировании учёта и его закрытии в конце отчётного периода.

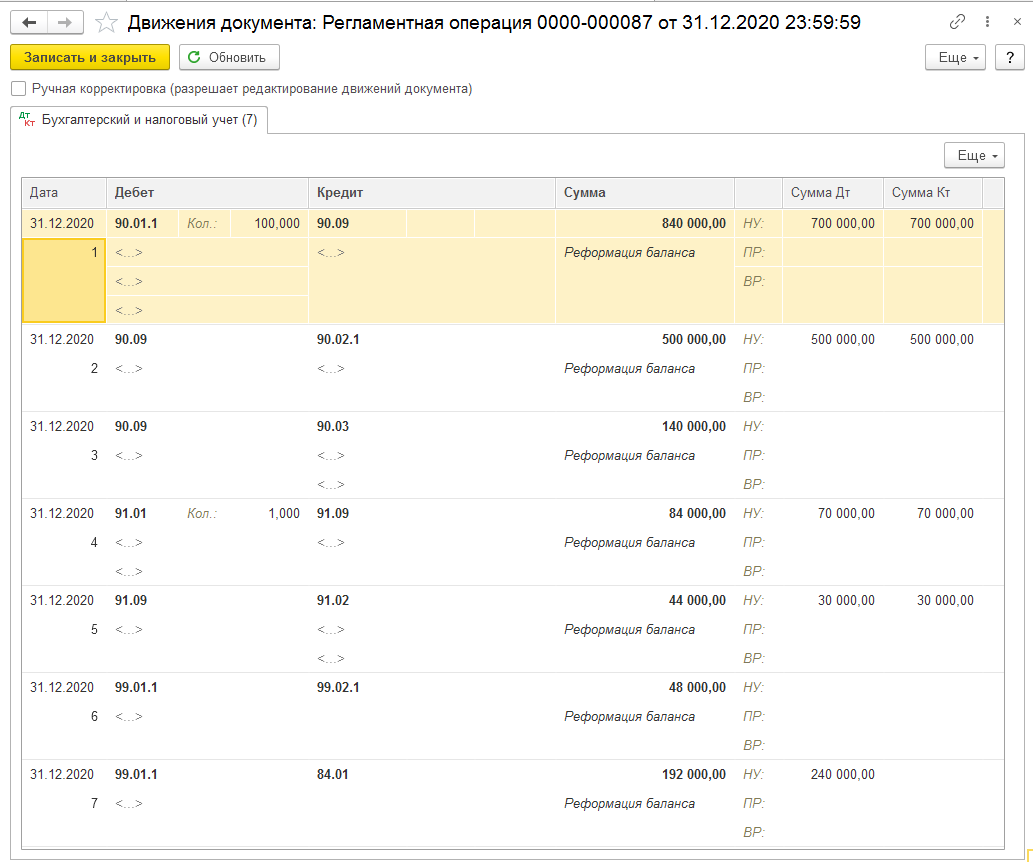

В 1С:Бухгалтерии сторнировочная проводка делается с отрицательной суммой. В обычном бухгалтерском учете отрицательные числа не используются, но смысл и действие такой проводки совпадают с обычными сторнировочными проводками — сумма из такой проводки уменьшает обороты счета, а не увеличивает их.

Счет 90 «Продажи» предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним.

На субсчете 90-3 «Налог на добавленную стоимость» учитываются суммы налога на добавленную стоимость, причитающиеся к получению от покупателя (заказчика).

Конечный финансовый результат (чистая прибыль или чистый убыток) слагается из финансового результата от обычных видов деятельности, а также прочих доходов и расходов.

По окончании отчетного года все субсчета, открытые к счету 90 (кроме субсчета 90-09), закрываются внутренними записями на субсчет 90-09.

Себестоимость проданных товаров, продукции, работ, услуг и др. списывается с кредита счетов 43 “Готовая продукция”, 41 “Товары”, 44 “Расходы на продажу”, 20 “Основное производство” и др. в дебет 90.

90 счет «Продажи» корреспонденция счета проводки

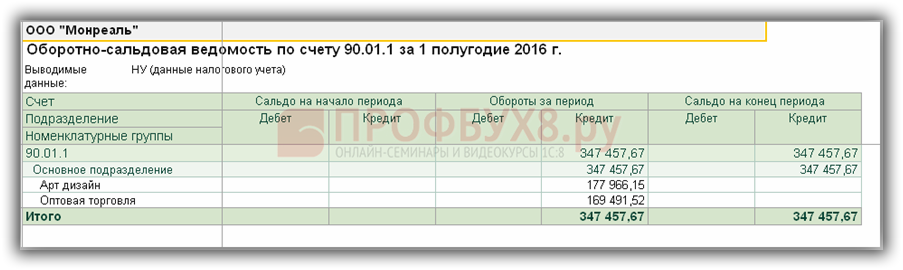

На субсчете 90.2 “Себестоимость продаж” учитывается себестоимость продаж, по которым на субсчете 90-1 “Выручка” признана выручка.

Следует отметить, что подразумевается основное направление работы, которое прописано в уставных документах.

На данном субсчете по обыкновению отражена выручка от продукции, которая была реализована, а также от проделанных работ, товаров и услуг. Он корреспондирует со счетом 62 «Расчеты с покупателя». Суммарный оборот по кредиту данного субсчета должен показать выручку, которая станет результатом произведенной хозяйственной деятельности фирмы.

Он корреспондирует со счетом 62 «Расчеты с покупателя». Суммарный оборот по кредиту данного субсчета должен показать выручку, которая станет результатом произведенной хозяйственной деятельности фирмы.

Для отражения активов, признаваемых по ПБУ (положение о бухучете) 9/99, доходами от основного вида деятельности создан субсчет 90/1. На нем учитывается выручка от реализованной продукции, выполненных работ, проданных товаров, услуг и т. д. Сумма полученного дохода фигурирует по кредиту субсчета в корреспонденции с 62 счетом «Расчеты с покупателями» по дебету.

По состоянию на 30 сентября зарплата юристам выдана не была, оплата за выполненные услуги не поступила.

В начале нового года мы заново откроем счет 90 с нулевым сальдо по всем субсчетам и начнем учет операций по продаже заново.

Сумма доходов и расходов накапливается. Для того чтобы получить сведения об итогах деятельности компании, бухгалтер производит подсчет средств по расходам (сч. 90 по дебету) и доходов (сч. 90 по кредиту).

90 по кредиту).

Проводка по отражению затрат по приобретению товаров имеет вид Д90/2 К41, проводка по списанию расходов на продажу – Д90/2 К44.

Каждый субсчет заполняется в течение всего года хозяйственными операциями. Сформированный оборот в конце каждого периода закрывается на 90/9 и не имеет промежуточного остатка. Финансово-экономический итог работы за месяц рассчитывается как разница между оборотом по дебету и суммарным кредитовым оборотом по субсчетам.

Если совершаемая продажа является обычным видом деятельности предприятия, то для ее отражения используется счет 90 бухгалтерского учета (если же это разовая реализация, например, продажа основного средства, то тут берется счет 91, который подробно разбирается тут).

Записи по субсчетам 90-1 «Выручка», 90-2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость», 90-4 «Акцизы» производятся накопительно в течение отчетного года.

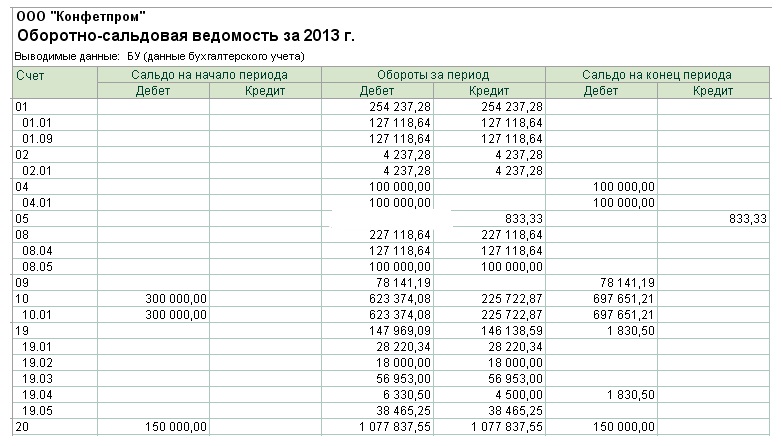

Как выглядят оборотная и сальдовая ведомости

Надо отметить, что этот ПКО при проведении не формирует движений по регистрам — на его основе формируются записи кассовой книги, поэтому мы должны его сформировать.

В результате всех операций итоговое сальдо по субсчёту 90.9 станет равным нулю. С 1 января следующего года счёт 90 будет открыт заново с нулевым сальдо по каждому из субсчетов.

Прибыли и убытки. Сальдо прочих доходов и расходов — характеристика:

- При закрытии счетов, перед реформацией баланса: Констатируется убыток по результатам операций, проводимых вне обычной деятельности.Проводится на основании бухгалтерской справки.

Вконтакте

Google+

Одноклассники

Похожие записи:

RC, организация и аккаунт | Офис контролера университета

- Дом

- Соответствие

- Сотрудник налоговой службы по вопросам соблюдения и контроля

- Книга стандартов учета IU

- План счетов и Главная книга

- План счетов Документы

- RC, организация и счет

RC, организация и аккаунт

Предварительные требования

Перед чтением стандарта по Плану счетов – RC, Организация и Счет полезно просмотреть следующие разделы, чтобы получить основную информацию:

- Раздел “Основы бухгалтерского учета”

- План счетов – Основы раздела

Предисловие

В этом разделе обсуждаются атрибуты плана счетов, включая коды центров ответственности (RC), коды организаций (Org) и счета, а также их влияние на бухгалтерский учет и финансовую отчетность в Университете Индианы. Информация, представленная ниже, дает общее представление о кодах RC, кодах организаций, а также о доступных учетных записях и субсчетах в рамках IU. Цель этого документа – предоставить общий обзор этих атрибутов диаграммы. Функциональность и соответствующее использование кодов и счетов будут обсуждаться в других разделах Книги стандартов учета IU.

Информация, представленная ниже, дает общее представление о кодах RC, кодах организаций, а также о доступных учетных записях и субсчетах в рамках IU. Цель этого документа – предоставить общий обзор этих атрибутов диаграммы. Функциональность и соответствующее использование кодов и счетов будут обсуждаться в других разделах Книги стандартов учета IU.

Введение

Indiana University – это многомиллиардное учреждение со сложной и разнообразной системой финансовой отчетности.Структура плана счетов широко используется для удовлетворения потребностей в внутренней и внешней отчетности. Он предоставляет подразделениям средства отслеживания и анализа данных о транзакциях для обеспечения налогового соответствия стандартам отчетности, соблюдения бюджета и точной финансовой отчетности. Создавая структуру плана счетов, пользователю предоставляется множество способов обобщения финансовых данных, начиная от высокоуровневого обзора на уровне центра ответственности и заканчивая наиболее подробным уровнем субсчетов внутри подразделения.

Центры ответственности – это подразделения в иерархии университетского городка, которым исполнительное руководство делегировало управленческие полномочия. Для академических единиц центр ответственности обычно соответствует колледжу или школе. Для административных единиц центр ответственности – это совокупность связанных организаций службы поддержки. Каждый центр ответственности уникален и имеет свою организационную структуру. Организации – это совокупность учетных записей и / или других организаций, которые образуют иерархию, начиная с университета в целом наверху и переходя вниз по кампусам, школам и факультетам.Каждая организация подчиняется другой организации, которая затем подчиняется центру ответственности. Номера счетов организуют и каталогизируют финансовые данные и транзакции в IU для одного действия. Все финансовые транзакции должны иметь номер счета, объектный код и сумму в долларах.

Эти атрибуты обеспечивают основу для управления на всех уровнях для облегчения внутренней и внешней финансовой отчетности и анализа. Использование RC, организаций, счетов и субсчетов в плане счетов IU позволяет финансовым пользователям как внутри, так и за пределами организации легко оценивать финансовое благополучие организации в целом вплоть до более детального уровня учетной записи, как показано на диаграмма иерархии выше.Пользователи могут определить соответствующий уровень, необходимый для анализа и представления финансовых данных. Это позволяет пользователям лучше понять финансовую стабильность своей организации, что актуально для внутренней и внешней отчетности и соблюдения нормативных требований.

Использование RC, организаций, счетов и субсчетов в плане счетов IU позволяет финансовым пользователям как внутри, так и за пределами организации легко оценивать финансовое благополучие организации в целом вплоть до более детального уровня учетной записи, как показано на диаграмма иерархии выше.Пользователи могут определить соответствующий уровень, необходимый для анализа и представления финансовых данных. Это позволяет пользователям лучше понять финансовую стабильность своей организации, что актуально для внутренней и внешней отчетности и соблюдения нормативных требований.

Важность и влияние Раздел

IU – крупная и развивающаяся организация со многими сложностями в бухгалтерском учете, поэтому план счетов имеет решающее значение для точной и прозрачной отчетности. Эта иерархия отчетности является важным инструментом, используемым для определения надлежащего распределения и использования средств подразделений, а также для целей планирования и составления бюджета. Эти атрибуты обеспечивают соответствие применимым стандартам отчетности, соблюдение выделенных бюджетов и управление ресурсами IU. Категоризация финансовых данных также позволяет пользователям с первого взгляда понять характер деятельности. Кроме того, группируя финансовые данные на различных уровнях организации, пользователи могут более точно анализировать финансовое состояние университета, обеспечивая большую финансовую целостность.

Эти атрибуты обеспечивают соответствие применимым стандартам отчетности, соблюдение выделенных бюджетов и управление ресурсами IU. Категоризация финансовых данных также позволяет пользователям с первого взгляда понять характер деятельности. Кроме того, группируя финансовые данные на различных уровнях организации, пользователи могут более точно анализировать финансовое состояние университета, обеспечивая большую финансовую целостность.

Наконец, эти атрибуты являются ключевыми для внешних финансовых, спонсируемых исследований, финансовой помощи и налоговой отчетности, среди прочего.Например, неправильная категоризация финансовых операций IU влияет как на отчетность, так и на налоговую отчетность, что приводит к возможным штрафам, результатам аудита и будущему финансированию. Правильная отчетность используется исполнительным руководством для принятия важных решений в отношении финансового состояния отдельных подразделений.

Центр ответственности Университета Индианы Организационная иерархия

Коды центра ответственности

Центры ответственности представляют различные колледжи или административные центры университета. Каждый центр ответственности соответствует плану кодов счетов в университетском городке. Хотя существует более 100 кодов центров ответственности в сочетании с кодами диаграмм, некоторые примеры кодов RC перечислены ниже.

Каждый центр ответственности соответствует плану кодов счетов в университетском городке. Хотя существует более 100 кодов центров ответственности в сочетании с кодами диаграмм, некоторые примеры кодов RC перечислены ниже.

Каждый центр ответственности имеет идентификационный код (04-Arts & Sciences) и описание (ARSC-Arts & Sciences), которые затем связываются с организациями, чтобы указать, где находится ответственность за эту организацию. Хотя RC является атрибутом учетной записи, код организации (организации) является важным атрибутом RC.Если с организацией связан RC, он обозначается буквой «R» в качестве последней буквы кода организации (например, MAIN LIBRARY DINING – BA-MNDR). Полную информацию о доступных кодах центров ответственности в IU см. В списке кодов центров ответственности.

В центре ответственности организационная структура может быть многоуровневой. Отчеты можно запускать на уровне центра ответственности для общего финансового обзора.

Коды организаций

Коды организации определяют единицы на разных уровнях в университете и позволяют пользователям углубляться в детали, чтобы найти более точную финансовую информацию. Они представляют собой совокупность счетов или совокупность других организаций, известных как дочерние организации. На приведенной ниже диаграмме показан пример офиса контролера университета, представленного в организационной иерархии.

Они представляют собой совокупность счетов или совокупность других организаций, известных как дочерние организации. На приведенной ниже диаграмме показан пример офиса контролера университета, представленного в организационной иерархии.

Структурно коды организаций могут включать все группы фондов и до четырех буквенно-цифровых символов (например, CTRL), но могут иметь меньше. В университете существуют сотни кодов организаций. Ниже приведены несколько примеров.

- BOWN – Исследовательский центр Боуэна

- RCOM – Соответствие исследований

- REL – Религиоведение

- WEDR – Обеденная библиотека Уэллса

Полную информацию о кодах организаций, доступных в IU, см. В списке кодов организаций.

Как правило, организация может иметь любой из следующих атрибутов:

- План счетов

- Центр ответственности

- Кампус

- Отделение

- HRMS

Номера счетов

Номер счета – это идентификатор данного пула средств, который представляет собой конкретную деятельность или цель. В аккаунтах хранится информация о финансовых транзакциях; они описывают цель и кто совершает транзакцию.Все счета в IU являются самобалансирующимися и включают коды объектов баланса и отчета о прибылях и убытках. Счета являются семизначными, уникальными и зависят от графика.

Некоторые учетные записи имеют определенные даты начала и окончания, например учетные записи грантов. Другие счета существуют неограниченное время, например, счет общего фонда отдела. Номера счетов разделены на группы фондов, которые далее делятся на группы субфондов. Группы фондов можно идентифицировать по префиксу номера счета. В таблице ниже указана соответствующая группа фондов по префиксу счета.

В аккаунтах хранится информация о финансовых транзакциях; они описывают цель и кто совершает транзакцию.Все счета в IU являются самобалансирующимися и включают коды объектов баланса и отчета о прибылях и убытках. Счета являются семизначными, уникальными и зависят от графика.

Некоторые учетные записи имеют определенные даты начала и окончания, например учетные записи грантов. Другие счета существуют неограниченное время, например, счет общего фонда отдела. Номера счетов разделены на группы фондов, которые далее делятся на группы субфондов. Группы фондов можно идентифицировать по префиксу номера счета. В таблице ниже указана соответствующая группа фондов по префиксу счета.

| Префикс учетной записи | Фондовая группа | Код фондовой группы | Краткое описание фондовой группы |

|---|---|---|---|

| 03-19 | Общий фонд | GF | Счета, ориентированные на расходы, с базовым бюджетом, используемые для ежедневных операционных расходов (например, канцелярские товары, платежная ведомость и т. Д.) И финансируемые за счет платы за обучение, сборов и государственных ассигнований. Д.) И финансируемые за счет платы за обучение, сборов и государственных ассигнований. |

| 11, 20-24 | Целевые фонды | DS | Фонды, выделенные университетом для определенной цели или функции. |

| 25–29 | Фонды с ограниченным доступом | РФ | Средства, предоставленные из внешнего источника, часто в качестве подарка, с ограничениями на использование средств. |

| 40-59 | Контрактные и грантовые средства | CG | Каждая учетная запись с ограниченным доступом представляет собой конкретный контракт или грант. Эти средства управляются через Управление исследований. |

| 60-66 | Вспомогательные предприятия | AE | Учетные записи, связанные с приносящей доход деятельностью, которая предоставляет товары или услуги, которые напрямую не поддерживают миссию IU. |

| 68 | Клиринговые фонды | класс | Эти счета используются в качестве временного заполнителя до тех пор, пока правильная классификация счетов для транзакции не будет определена и очищена в течение 30 дней. |

| 70 | Заемные средства | LF | Фонды университета для выдачи ссуд студентам. Сюда входят ссуды на базе кампуса и краткосрочные ссуды. Оба типа ссуд администрируются Службой ссуд и ссуд университетов или через Государственный фонд. |

| 80-85 | Целевые фонды | EN | Подарки для IU или фонды, указанные IU, которые были ограничены до такой степени, что может быть использован только доход, полученный от инвестирования основной суммы подарка. Эти счета не включают пожертвования, полученные и удерживаемые Фондом Университета Индианы. Счета пожертвований управляются централизованно Управлением казначея университета. |

| 90-95 | Фонды завода | ПФ | Эта группа фондов включает в себя основные фонды университета и связанную с ними деятельность.Счета обновления и замены, которые покрывают расходы на ремонт и замену, погашение задолженности, счета для погашения долговых обязательств, счета строительства и капитального ремонта для капитального ремонта и капитального ремонта материальных средств. |

| 96-98 | Агентские фонды | AF | Средства, предназначенные для других лиц, для которых АйЮ выступает в качестве хранителя или финансового агента от имени университета. |

| 99 | Прочие фонды | ИЗ | Используется Казначейством для учета инвестиций, которые распределяются на операционные счета. |

Дополнительную информацию по этой теме см. В документе «Фонды и группы субфондов».

Номера дополнительных счетов

Субсчета обеспечивают дальнейшее разделение счета для целей внутренней отчетности и позволяют отслеживать финансовую деятельность в рамках конкретного счета на более высоком уровне детализации. Вместо того, чтобы связывать бюджет, фактические данные и обременения с учетной записью, в этой учетной записи может быть указана дополнительная учетная запись для применения этих записей.Субсчета часто используются для отслеживания расходов, когда несколько различных видов деятельности могут финансироваться одним и тем же счетом. Например, крупная организация может иметь деньги на общем счете, который используется несколькими различными подразделениями этой организации. Организация может разделить бюджеты для каждой из областей на субсчета, такие как маркетинг, исследования и подбор персонала. Когда расходы относятся к счету, они могут применяться к уровню субсчета, что позволяет проводить прямые сравнения между бюджетом и фактическими доходами и расходами этих меньших категорий.Поскольку все действия по-прежнему выполняются в рамках одной учетной записи, по-прежнему легко составлять отчеты о финансах всей учетной записи.

Например, крупная организация может иметь деньги на общем счете, который используется несколькими различными подразделениями этой организации. Организация может разделить бюджеты для каждой из областей на субсчета, такие как маркетинг, исследования и подбор персонала. Когда расходы относятся к счету, они могут применяться к уровню субсчета, что позволяет проводить прямые сравнения между бюджетом и фактическими доходами и расходами этих меньших категорий.Поскольку все действия по-прежнему выполняются в рамках одной учетной записи, по-прежнему легко составлять отчеты о финансах всей учетной записи.

Структурно субсчета зависят от учетной записи, могут включать до пяти буквенно-цифровых цифр и предполагают все атрибуты учетной записи, к которой он подотчетен, включая финансового сотрудника, руководителя счета, группу фонда и код функции.

Функциональные коды высшего образования

Функциональный код высшего образования – это функциональная классификация расходов, которая группирует расходы в соответствии с целями, для которых эти затраты понесены.Он классифицирует цель и действия учетной записи, такие как обучение, исследования или общественная работа. Классификация объясняет, почему были понесены расходы, а не то, что было куплено. Коды функций высшего образования помогают донорам, грантополучателям и кредиторам понять различные виды деятельности, связанные с миссией в IU, и их относительную важность. Эта информация также может помочь в составлении отчетов и в некоторых случаях может определять применимые бизнес-правила. Например, школа медсестер недавно наняла трех новых сотрудников – двух профессоров и финансового аналитика.В целях отслеживания эти наемные сотрудники получают зарплату из общего фонда и отмечаются следующими кодами высшего образования: профессора / преподаватели – IN (инструкция) и административный персонал – IS (институциональная поддержка). Декан школы медсестер спросил финансового сотрудника, сколько было потрачено в финансовом году на зарплату новым административным сотрудникам. Финансовый инспектор смог легко получить финансовую информацию с помощью кода высшего образования IS. Другой пример: отдел биологии выделил средства для проведения исследований активности летучих мышей в южной Индиане.В целях отслеживания использовался код функции высшего образования для ведомственных исследований (DR). В рамках грантового соглашения IU должна была ежеквартально отчитываться о расходах, связанных с проектом. Используя код DR о высшем образовании, финансовый сотрудник отдела биологии мог легко отслеживать и сообщать об этих расходах финансирующему агентству.

Требования и передовой опыт

В этом разделе изложены требования, относящиеся к Плану счетов – RC, Код организации и Счет, а также передовой опыт.Приведенные ниже передовые методы не являются обязательными, но позволяют пользователям получать более полное представление о финансовом состоянии организации и чаще выявлять потенциальные проблемы. Это позволяет организациям выявлять ошибки, ошибки и подводные камни, которые можно быстро исправить и предотвратить более серьезные проблемы в будущем.

Требования

- Фискальные служащие должны быть осведомлены обо всех стандартах Плана счетов – РК, организации и счетов, перечисленных в документе. Кроме того, налоговые инспекторы должны ознакомиться с Глоссарием бухгалтерского учета, чтобы получить соответствующие знания о бухгалтерском учете в IU.

- Ответственность за правильное использование индивидуальных счетов в процессе выбора лежит на фискальных служащих. Кроме того, налоговый инспектор должен обеспечить точность, соответствие и ежегодное обновление атрибутов всех счетов, организаций и РК. Свяжитесь с финансовым инспектором RC или офисом кампуса, чтобы узнать о требованиях к внутренней отчетности, связанных с надлежащим использованием.

- Если у пользователей есть вопросы относительно структуры или атрибутов диаграммы, свяжитесь со службой бухгалтерского учета и отчетности университета по адресу uars @ iu.edu.

Лучшие Лрактики

- Чтобы получить дополнительную информацию о структуре плана счетов, посетите серию тренингов KFS, проводимых командой тренингов VPCFO. Зарегистрируйтесь, посетив обучающий сайт.

Ключ счета Главной книги – Финансовые вопросы

Третий сегмент нового ключа бухгалтерского учета Главной книги – это сегмент балансировки (BAL). Он состоит из девяти цифр и отслеживает деятельность, для которой UAB может потребоваться баланс, как для внутренних, так и для внешних целей.

Сегмент «Балансировка» используется для сопоставления доходов с расходами, отслеживания ограничений и обозначений расходов, классификации чистых активов UAB для внешней отчетности и определения переноса остатков на конец года. Балансовый отчет представляет собой группу отчетов с активами, обязательствами и чистыми активами (также известными как остаток средств, собственный капитал, нераспределенная прибыль и т. Д.). Отдельные балансы ведутся для удовлетворения потребности в адекватном управлении в соответствии с требованиями доноров, попечителей, агентств по предоставлению грантов или для других целей внутреннего управления.Балансы агрегированы для целей аудированной финансовой отчетности. Ниже приведены примеры того, как сегмент балансировки может быть релевантным:

- Для определения общих операционных фондов больницы и общих операционных фондов медицинской школы

- Для отдельного учета подарка с ограниченным доступом.

- Для отдельного учета эндаумента.

- Для отдельного учета получения и использования награды спонсора гранта.

Для бухгалтерской деятельности, управляемой в Oracle General Ledger, сегмент Balancing строки счета отчета о прибылях и убытках GL указывает баланс, с которым связана эта строка счета.Для строки счета баланса GL сегмент Balancing однозначно идентифицирует конкретный баланс. Для отчетов о прибылях и убытках значение балансирующего сегмента всегда идентично значению балансирующего сегмента строки балансового счета, к которой оно относится. Первые две цифры сегмента балансировки указывают на внутреннюю функциональную группировку.

Значения сегмента

Общая эксплуатация 100000000 – 199999999

- 110000000 – 119999999 : Центральные общие операционные счета

- 120000000 – 129999999 : Общие операционные счета академических учреждений

- 130000000 – 139999999 : Общие операционные счета больницы

- 140000000 – 149999999 : Общие операционные счета вспомогательных организаций

Другое без ограничений 200000000 – 299999999

- 210000000 – 219999999 : Разное.Неограниченные счета

- 250000000 – 259999999 : Счета неограниченного дохода от пожертвований / расходных статей

- 2

000 – 299999999

: Фонды профессиональных услуг

Студенческая ссуда 300000000 – 399999999

- 310000000 – 319999999 : Федеральные фонды студенческой ссуды

- 320000000-329999999 : Фонды нефедеральной студенческой ссуды

Другое с ограничениями 400000000 – 499999999

- 410000000 – 419999999 : Ограниченные подарочные счета

- 420000000 – 429999999 : Разное.Счета с ограниченным доступом

- 450000000 – 459999999 : Счета с ограниченным доходом / расходами от пожертвований

- 480000000 – 489999999 : Отчетность GAGL о доходах от грантов

- 4

000 – 499999999

: Предоставление обязательного распределения затрат GAGL Recap Accounts

Эндаумент 500000000 – 599999999

- 510000000 – 519999999 : Чистые пожертвования

- 520000000 – 529999999 : Срок действия

- 530000000 – 539999999 : Независимые квазиэндаументы

- 540000000 – 549999999 : Квази-конец, связанный с чистым

- 550000000 – 559999999 : Квази-конец, связанный с условием

- 560000000 – 569999999 : квазиконец, связанный с независимым квази

Грант 600000000 – 699999999

- 600000000 – 609999999 : Федеральные гранты финансовой помощи студентам GAGL Recap Accounts

- 610000000 – 619999999 : Гранты и контракты федерального правительства Счета GAGL Recap

- 620000000 – 629999999 : Государственные правительственные субсидии и контракты Сводные отчеты GAGL

- 630000000 – 639999999 : Гранты и контракты местного правительства Счета GAGL Recap

- 640000000 – 649999999 : Частные гранты и контракты GAGL Recap Accounts

Аннуитетный доход и доход от жизни 700000000 – 799999999

- 710000000 – 719999999 : Аннуитетные фонды

- 720000000 – 729999999 : Фонды пожизненного дохода

Завод 800000000 – 899999999

- 820000000 – 829999999 : Общие резервы B&E

- 830000000 – 839999999 : Накопленные амортизационные резервы

- 840000000 – 849999999 : Надежные строительные фонды

- 850000000 – 859999999 : University Capital Plant Projects (больница 837001500)

- 880000000 – 889999999 : Счета основных средств предприятия

- 8

000 – 899999999

: Счета долга предприятия

Агентство

0000-9999999999

-

0000 –

9999 : Фонды больничного агентства - 9

000 – 999999999

: Фонды университетского агентства

Индивидуальные отношения

Остальные семь цифр значения балансирующего сегмента должны быть такими же, как и у сегмента «Счет», если между отчетом о прибылях и убытках и строками балансового счета существует однозначное отношение.Кроме того, значения сегментов “Организация” и “Балансировка” должны совпадать в двух строках учетной записи.

Пример однозначного отношения:

- 3100022.000.213100022.446001234.0000: Отчет о прибылях и убытках

- 0000000.000.213100022.446001234.0000: Бухгалтерский баланс

Отношения “многие к одному”

Связь «многие к одному» существует, когда несколько отчетов о прибылях и убытках сводятся к одному балансу. Если между отчетами о прибылях и убытках и балансом существует взаимосвязь «многие-к-одному» (например, в случае баланса деканата, который включает несколько счетов общих операционных фондов), то оставшиеся семь цифр балансирующего сегмента не будут то же, что и сегмент “Учетная запись”.

Пример связи многие-к-одному:

- 1012345.000.110100000.114102000.000: Отчет о прибылях и убытках

- 1987654.000.110100000.114102000.000: Отчет о прибылях и убытках

- 0000000.000.110100000.114102000.000: Бухгалтерский баланс

Автономные весы

В ограниченных случаях строка балансового счета вообще не будет иметь связанных строк отчета о прибылях и убытках. Эта взаимосвязь известна как «отдельный баланс» и не допускается, за исключением общих операционных фондов Центральной больницы и Центральной больницы.

90 счет – «Продажи». Счета Субсчета 90 / Paulturner-Mitchell.com

Каждая коммерческая организация на протяжении всей хозяйственной деятельности заинтересована в тщательном анализе финансовых результатов. Для своевременного мониторинга текущих доходов и расходов используется несколько счетов бухгалтерского учета: 99, 90, 91. Получение достоверной информации о структуре, динамике и объеме результатов деятельности возможно только при правильном отражении данных на этих счетах.

Характеристики счета

Счет 90 «Продажи» является наиболее сложной по структуре, что дает возможность получать и оценивать промежуточные результаты деятельности предприятия. Следует отметить, что основное направление работы, прописанное в уставных документах, подразумевается. Этот вид деятельности приносит постоянный финансовый результат, который в общей сумме составляет не менее 5-7%, с возможностью предприятия заниматься любым видом работ, разрешенным с юридической точки зрения.Основным направлением может быть:

- Выпуск различных видов продукции (товаров, полуфабрикатов, сырья и др.).

- Оказание определенного перечня услуг (связь, транспорт, ЖКХ, быт и др.).

- Выполнение работ различной степени сложности на условиях договора (непроизводственного и производственного характера).

Отражение в бухгалтерском учете

Счет 90 является синтетическим, активно-пассивным, в зависимости от субсчета, используемого в конкретной ситуации. Баланс (баланс) не существует на начало и конец периода, в балансе он не отражается. Основное назначение этого счета – определение финансового (промежуточного) результата от работы предприятия за текущий период. Рассчитанная сумма переносится для формирования общего показателя рентабельности или потери работы.Экономический результат рассчитывается как разница оборачиваемости субсчетов. 90 имеет отличительную особенность: он полностью закрывается только во время реформирования баланса, в конце каждого календарного года. По дебету счета отражаются все затраты, по ссуде – полученная выручка (выручка от реализации).

Структура аналитического учета

Для корректной работы субсчета 90 открываются по следующим позициям:

- 90/1 «Торговая выручка»;

- 90/2 «Себестоимость продукции»;

- 90/3 «НДС»;

- 90/4 «Акциз»;

- 90/5 «Экспортные пошлины»;

- 90/9 «Прибыль и / или убыток от продаж».

Каждый субсчет заполняется в течение всего года хозяйственной деятельности. Сформированный оборот на конец каждого периода закрывается на 90/9 и не имеет промежуточного сальдо. Финансово-экономический результат работы за месяц рассчитывается как разница между дебетовым оборотом и общим кредитовым оборотом по субсчетам. В зависимости от знака полученная стоимость проводится на субсчет 9, который закрывается для счета 99.

Выручка

Для отражения активов, признанных в соответствии с ПБУ (пункт бухгалтерского учета) 9/99, субсчет 90 / 1 был создан за счет доходов от основной деятельности.В нем учитывается выручка от проданной продукции, выполненных работ, проданных товаров, услуг и др. Сумма полученного дохода отражается по кредиту субсчета в корреспонденции с 62 счетами «Расчеты с покупателями» по дебету. Также может быть использована проводка:

- Дт 76, Кт 90/1 «Поступления от прочих дебиторов и кредиторов».

- Дт 50, 55, 52, 51, Кт 90/1 «Выручка зачисляется на расчетный, валютный, специальный счет или в кассу предприятия».

- Дт 79, Кт 90/1 «Доходы от филиала или дочернего общества».

- Dt 98, Kt 90/1 «Часть полученной выручки относится к доходам следующего периода» (с авансовыми платежами).

Суммарный оборот по кредиту 90/1 суммирован и показывает выручку от продажи в текущем месяце, которая в будущем будет служить для расчета финансового результата основной хозяйственной деятельности компании.

Расходы

Производственная (полная) стоимость произведенной продукции формируется на счетах расчета и списывается на счета 41, 43, 45, 40.По этой цене она учитывается на складе готовой продукции, где хранится до момента продажи. При продаже товаров, продукции, оказании различных услуг и выполнении работ любая организация несет дополнительные расходы, которые не включаются в стоимость произведенной продукции. Этот вид затрат называется бизнес-расходами, возникающими в результате подготовки и продажи продукции. К ним относятся, согласно ПБУ № 10/99, расходы на рекламу, дополнительную упаковку, транспортировку и хранение.Счет проводки 90 в этом случае формируется следующим образом:

- Dt 90/2, Kt 43, 40, 41 «Списанные товары (готовая продукция) по учетной цене».

- Dt 90/2, Kt 42 «Торговая наценка осуществляется».

- Дт 90/2, 44 тыс. «Начислена сумма коммерческих (продажных) затрат».

Торговые предприятия не формируют себестоимость продукции, приобретаемой для продажи, активы отражаются на счете 45. При реализации все дополнительные (коммерческие) расходы проводятся по СТ 44 «Торговые издержки».

Налоги

Если предприятие в установленном законодательством порядке является плательщиком акциза, НДС, то реализация работ, продукции, услуг производится с включением этих видов налога в общую стоимость. Учитываются налоги, взимаемые с покупателей по 90/3, 90/4. В случае ведения международной торговли предприятия экспортная пошлина учитывается на счете 90/5. При расчете НДС 90 счет соответствует комиссии хозяйственной операции, устанавливается следующая проводка:

- Dt 90/3, Кт 68 «Сумма НДС на реализованную продукцию.«

Аналогичным образом отражаются все налоги, подлежащие уплате в бюджеты различных уровней.

Реформирование баланса

90 Счет закрывается поэтапно в первую очередь определяется оборотом за текущий период для каждого субсчета. Каждый из них закрывается проводка на 90/9. Закрытие счета 90 осуществляется в определенном порядке, по схеме:

- Рассчитывает количество операций на субсчете 90/1, проводка закрывает субсчет Дт 90/1, Кт 90 / 9.

- Обороты по затратам суммируются и сохраняются итоговые значения. Дебет 90/9, Кредит 90/2, 3, 4, 5.

- Обороты по всем субсчетам и остатки 90 должны быть равны нулю.

- На 9 субсчете определяем финансовый результат, который рассчитывается как сумма отраженная на Dt – оборот счета CT. В зависимости от результата списывается на счет 99.

- Остаток на с / сч. 9 «Прибыль, убыток от продаж» закрыть в конце, т.е.е. быть равным нулю.

В балансе счет 90 не отражается, по всем итоговым реестрам нужно проверять, возможно за календарный год в результате ошибки у этого счета незакрытый оборот. Если такая сумма есть, то ее нужно списать с соответствующей разводкой, провести реформирование баланса перед сдачей отчетности. При этом списывается общая стоимость счета 91 «Прочие расходы и доходы»; В результате закрытия 90 и 91 счетов на 99 формируется финансовый результат от работы организации за текущий год.

Автоматизация бухгалтерского учета

Работа современного бухгалтера подразумевает грамотное использование специализированных программ. Все необходимые счета закрываются автоматически при закрытии периода. В обязанности сотрудника бухгалтерии входит тщательная проверка результатов ведения и отражение хозяйственных операций. Изучение оборотного баланса и анализ счетов даст возможность отследить правильность последовательного закрытия счетов для получения точного результата работы.Оценка 90 списывается перед составлением баланса; это очень важно для получения объективной информации. Поэтому для главного бухгалтера процесс реформирования баланса особенно важен. Подразумевает не только правильное закрытие аккаунта, но и проверку его поддержания в течение всего периода.Общие сведения об остатках на счетах Connect | Документация Stripe

Остатки по источникам

Счета Stripe дополнительно имеют отдельные остатки по источникам платежей.Но для простоты на этой странице основное внимание уделяется более широкой концепции остатков на счетах независимо от источника.

И ваша учетная запись платформы, и подключенная учетная запись по-прежнему являются просто учетными записями Stripe, каждая со своим собственным, отдельным балансом учетной записи.

Баланс всех учетных записей Stripe может находиться в двух состояниях:

-

в ожидании, что означает, что средства еще не доступны для выплаты -

доступны, что означает, что средства могут быть выплачены сейчас

Без подключения учетных записей, плата за обработку увеличивает баланс учетной записи Stripe.Взимаемая сумма за вычетом любых комиссий Stripe первоначально отражается в незавершенном балансе и становится доступной на двухдневной скользящей основе. (Это время может варьироваться в зависимости от страны и аккаунта.) Доступные средства могут быть выплачены на банковский счет или дебетовую карту. Выплаты соответственно уменьшают баланс аккаунта Stripe.

С Connect ваша учетная запись платформы и каждая подключенная учетная запись имеют свои собственные ожидающих и доступных балансов. Как средства от платежей распределяются между двумя типами счетов, зависит от того, какой метод начисления используется.

Кроме того, учетная запись платформы может также иметь баланс connect_reserved , используемый для компенсации отрицательных балансов на подключенных счетах.

Учет отрицательного сальдо

Проверка подключенных банков

Чтобы снизить риск финансовых потерь, мы рекомендуем вам убедиться, что каждый подключенный счет имеет действующий банковский счет.

Некоторые действия, такие как возвраты и возвратные платежи, создают отрицательные транзакции в учетной записи Stripe. Если это вообще возможно, Stripe автоматически компенсирует отрицательные транзакции будущими платежами, чтобы обеспечить положительный баланс Stripe.

Stripe сначала назначает отрицательные транзакции счету, с которого была произведена соответствующая оплата. Например, при начислении платы с подключенной учетной записи возврат или возврат средств происходит с подключенной учетной записи. При зарядке на вашей платформе возврат или возврат средств происходит из вашей учетной записи платформы.

Однако конечная ответственность за отрицательный баланс зависит от взаимоотношений между вашей платформой и подключенной учетной записью. Подключенная учетная запись Standard всегда несет полную ответственность за покрытие отрицательного баланса.Для счетов Express и Custom платформа несет полную ответственность за покрытие отрицательного баланса.

Если баланс подключенного счета отрицательный, Stripe дебетует их внешний счет в файле. Stripe будет пытаться списать до максимально разрешенного количества попыток. Если все попытки потерпят неудачу, Stripe приостановит выплаты и списание средств с внешней учетной записи до тех пор, пока внешняя учетная запись в файле не будет обновлена.

Чтобы проверить баланс подключенной учетной записи, выполните вызов API получения баланса, аутентифицированный как подключенная учетная запись.Возвращенный объект Balance отражает ожидающих и доступных балансов.

завиток https://api.stripe.com/v1/balance \

-u sk_test_4eC39HqLyjWDarjtT1zdp7dc

: \

-H "Stripe-Account: CONNECTED_STRIPE_ACCOUNT_ID" Пока баланс аккаунта отрицательный, вы не можете отправлять выплаты на банк или дебетовую карту аккаунта от имени пользователя. Stripe возобновит отправку выплат на подключенный аккаунт, как только баланс Stripe снова станет положительным.

Если Stripe еще не пытался списать отрицательный баланс с внешнего счета подключенного аккаунта, вы можете установить debit_negative_balances равным true , чтобы Stripe выполнял это автоматически. Эта функция работает только для банков, расположенных в Австралии, Канаде, Новой Зеландии и США (Connect поддерживает автоматическое списание только для счетов Standard и Express в Новой Зеландии). Stripe не может исправить отрицательный баланс счета Stripe с помощью дебетовой карты или банков. находится в других странах.Включение debit_negative_balances запускает дебетование (по мере необходимости), даже если подключенная учетная запись использует ручные выплаты. Подробнее см. Влияние возвратных платежей и отрицательного баланса.

Понимание связанных резервных балансов

Чтобы гарантировать покрытие средств, Stripe создает резерв на доступном балансе вашей учетной записи платформы для покрытия любых отрицательных доступных балансов на ваших пользовательских и экспресс-счетах. В зависимости от страны, в которой находится пользовательский или экспресс-аккаунт, Stripe инициирует снятие средств со счета в банке для покрытия отрицательного баланса.Несмотря на то, что доступный баланс для учетной записи обнуляется сразу после публикации вывода, резерв платформы для этой учетной записи сохраняется еще на 3 рабочих дня. Вы увидите, что этот резерв отражается на панели управления и в экспортированных отчетах (как транзакция резерва , ).

Существует три вида балансовых операций, связанных с резервами:

- Средства, зарезервированные для покрытия отрицательного баланса на подключенном счете. Когда баланс подключенного аккаунта становится отрицательным, Stripe временно резервирует часть вашего баланса, чтобы обеспечить покрытие средств путем создания транзакции баланса с типом

reserve_transaction. - Средства высвобождены после положительного изменения баланса подключенного счета. Когда ранее отрицательный баланс подключенной учетной записи становится менее отрицательным из-за активности на этой учетной записи (например, из-за новых платежей), соответствующая часть резервного баланса вашей платформы высвобождается посредством транзакции баланса с типом

reserve_transaction. - Денежные средства, полученные из-за длительного отрицательного баланса на подключенном счете. Когда подключенная учетная запись удерживает отрицательную сумму баланса в течение 180 дней, Stripe переводит часть вашего баланса на обнуление баланса этой учетной записи, создавая транзакцию баланса с типом

connect_collection_transfer.

Чтобы увидеть текущие резервы, хранящиеся в вашей учетной записи, выполните вызов API получения баланса, но для вашей собственной учетной записи (т.е. не авторизованной в качестве другого пользователя, как описано выше).

Чтобы очистить отрицательный баланс подключенного аккаунта и тем самым удалить резерв на вашем аккаунте, отправьте перевод на соответствующий аккаунт. Если у подключенной учетной записи отрицательный баланс в течение более 180 дней, Stripe автоматически переведет ваши резервы на подключенную учетную запись, чтобы обнулить баланс.Эти переводы отображаются как «Подключить инкассо» на панели управления и в экспортированных отчетах.

После того, как баланс подключенной учетной записи будет очищен посредством инкассового перевода, вам, вероятно, следует отклонить учетную запись, чтобы предотвратить будущие убытки.

Хранение средств

Если вашей платформе требуется более детальный контроль над графиком выплат, вы можете воспользоваться одним из следующих подходов:

Мы рекомендуем платформы удерживать средства только в том случае, если у вас есть четкая цель удержания и обязательство завершить платеж когда происходит событие или выполняется предварительное условие.Типичный вариант использования для хранения средств - это платформы обслуживания по требованию, где рынок обычно ожидает завершения и подтверждения услуги перед выплатой поставщику услуг (например, аренда, услуги доставки и совместное использование поездок).

Платформы должны воздерживаться от произвольного удержания средств и вместо этого производить выплаты на свои подключенные счета, как только они будут идентифицированы. Обычно это происходит при зарядке. Если вы не уверены в хранении средств, поговорите со своим юрисконсультом.

По соображениям соответствия средства могут храниться в резерве до 90 дней с момента создания списания до выплаты. Исключением из этого ограничения являются США, где средства могут храниться в резерве на срок до двух лет.

См. Также

7 шагов для структурирования плана счетов мирового класса

Краткое содержание

Финансовая отчетность зачастую бесполезна для менеджеров. Перезагрузка плана счетов может это исправить.- Бухгалтерские группы, как правило, сосредотачиваются на том, чтобы делать вещи «правильным образом», а не спрашивать читателей финансовой отчетности, что они хотят видеть.

- Недостаточно внимания было уделено разработке плана счетов, который является основой финансовой отчетности.

- Правильно выполненная перезагрузка плана счетов устранит обе проблемы. К счастью, даже полномасштабная перезагрузка не требует астрономических затрат времени или энергии.

- План счетов подобен каркасу полок и складских мест на складе.Счета - это особые «корзины», в которых хранятся бухгалтерские транзакции. План счетов - это просто организованный список всех ящиков и полок.

- Финансовые отчеты на конец месяца (баланс и отчет о прибылях и убытках) просто суммируют и группируют остатки на индивидуальных счетах на конец месяца.

- Соответственно, финансовая отчетность не может быть более подробной или информативной, чем основной план структуры счетов.

- Создайте счета для управления, а не для GAAP и налоговых целей.

- Правильно определите валовую прибыль.

- Тщательно продумайте косвенные затраты.

- Организуйте операционные расходы, чтобы отразить предпочтения владельца и уровень детализации бюджета.

- Используйте номера счетов, если вы еще этого не сделали.

- Рассмотрите отдельные счета для записей на конец ключевого месяца.

- Увеличьте функциональность вашего бухгалтерского программного обеспечения.

«Трудоемкость в стоимости проданных товаров выглядит сумасшедшей.Я знаю, что в этом месяце мы не так много заплатили за работу в магазине. Можете ли вы показать мне, что входит в это число? »

«У нас сейчас больше подписок, чем мы можем сосчитать - Slack, Office 365, Xero, Bill.com, Calendly, Zoho CRM, Trello, - и мы подписываемся на новые каждый месяц! Можете ли вы показать мне наши общие ежемесячные расходы на них? "

«Я просто хочу увидеть отчет о прибылях и убытках, соответствующий нашему бюджету. Путешествуйте. В нашем бюджете это разбито на проживание, авиабилеты, наземный транспорт и т. Д.Когда я смотрю отчет о прибылях и убытках, все, что я вижу, - это одна цифра - командировки, и это показывает, что у нас превышен бюджет. Я хочу видеть детали, поэтому знаю почему ».

«Все эти детали великолепны, но мне действительно нужен одностраничный отчет, в котором показаны наши продажи, валовая прибыль и, возможно, 10 категорий накладных расходов (бухгалтерия, отдел продаж и т. резюме."

Это знакомые настроения любому, кто провел несколько финансовых встреч.Обсуждение продолжается, и неизбежно кто-то говорит: «Было бы хорошо, если бы мы могли увидеть…». Финансовый директор с раздраженным выражением лица записывает запрос в свой блокнот. «Я посмотрю, что я могу сделать», - сухо говорят они.

По правде говоря, они, вероятно, даже не знают, с чего начать.

Финансовые отчеты часто не оправдывают ожиданий руководителей. Я предлагаю две причины для этого:

- Бухгалтерские группы, как правило, сосредотачиваются на том, чтобы делать вещи «правильным образом», а не спрашивать читателей финансовой отчетности , что они хотят видеть.Это эквивалентно постройке дома для кого-то, не спрашивая, как он хочет его построить.

- При разработке плана счетов, который является основой финансовой отчетности , было уделено недостаточно внимания . Это равносильно постройке дома на земле, а не на бетоне.

Правильно выполненная перезагрузка плана счетов устранит обе проблемы. К счастью, даже полномасштабная перезагрузка не требует астрономических затрат времени или энергии. Фактически, я полагаю, что - это единственный лучший и самый эффективный способ поднять финансовую отчетность в вашей организации на следующий уровень .

Что такое план счетов и почему он важен?

Недавно я помогал владельцу технологической компании улучшить его финансовую отчетность. «Откройте свой план счетов», - сказал я ему.

«Не думаю, что когда-либо смотрел на это», - сказал он мне, пока мы просматривали его счета. Я мог видеть, как горят лампочки, когда я показывал ему, как все строки его счета-фактуры были настроены так, чтобы перетекать в один торговый счет в его плане счетов. С такой упрощенной структурой счета его финансовая отчетность не могла предоставить подробную информацию о пяти различных потоках доходов.

План счетов подобен каркасу полок и складских мест на складе. Подумайте о компании, производящей компьютерное оборудование, которая получает постоянный поток настольных компьютеров, ноутбуков и принтеров. Если их склад хорошо организован, прибывающая партия ноутбуков Dell будет направлена в конкретную корзину в секции Dell области склада для портативных компьютеров. Таким образом, когда клиент заказывает ноутбук Dell, работники склада могут быстро и легко получить его.

Если бы на складе не было мусорных ведер или стеллажей, а было бы просто три огромных комнаты - по одной для настольных компьютеров, ноутбуков и принтеров - отслеживание или получение чего-либо было бы кошмаром.

Счета - это особые «ящики», в которых хранятся бухгалтерские операции. План счетов - это просто организованный список всех ящиков и полок. Чтобы проиллюстрировать, когда компьютерная компания регистрирует продажу ноутбука Dell в приведенном выше примере, бухгалтер переходит в раздел «Доходы» плана счетов и помещает сумму продажи в счет «Продажи-Ноутбуки» или, возможно, «Продажи-Ноутбуки-». Ноутбуки Dell, если подробный план счетов компании.

Финансовые отчеты на конец месяца (баланс и отчет о прибылях и убытках) просто суммируют и группируют остатки на индивидуальных счетах на конец месяца. Соответственно, финансовая отчетность не может быть более подробной или информативной, чем основной план структуры счетов.

У моего технологического клиента была одна большая «комната» для всех продаж, без ящиков и полок. Его отчет о доходах на конец месяца не мог быть более подробным, чем этот счет. На первый взгляд, он понятия не имел, какие потоки доходов вносят вклад в это массовое ежемесячное число.

Мне трудно быть критичным, потому что 90% владельцев бизнеса, вероятно, могут понять, что никогда не смотрели свой план счетов. Даже многие контролеры и финансовые директора не знают, как структурировать надежный план счетов, который легко и ясно дает финансовую информацию , которую хочет видеть руководство .

Отчасти виноваты в этом компании-производители бухгалтерского программного обеспечения. Они знают (особенно провайдеры начального уровня), что большинству людей будет сложно создать качественный план счетов.Чтобы исправить это, они автоматизируют часть настройки и встраивают в программное обеспечение заранее подготовленный план счетов.

К сожалению, использование готового плана счетов похоже на попытку построить дом мечты на универсальном бетонном фундаменте. Дом в конечном итоге будет сильно отличаться от того, о котором вы мечтали, и не будет очень функциональным.

Семь шагов к созданию идеального плана счетов

При перезагрузке плана счетов необходимо учитывать три аспекта:

- Количество «ящиков» или счетов.

- Определение того, что входит в каждую корзину.

- Способ организации бункеров.

Вот шаги, которые необходимо предпринять для решения каждого из этих вопросов и повышения давления в вашем плане счетов, чтобы получить финансовую прозрачность, в которой нуждается ваша компания.

1. Пожарная безопасность и налоги.

Большинство малых предприятий изначально настраивают бухгалтерский учет в соответствии с требованиями своего налогового бухгалтера. По мере роста компании банкам, инвесторам и агентствам, таким как облигационные компании, необходимы финансовые отчеты по GAAP.Часто финансовые показатели, основанные на GAAP, являются концом прогресса.

Но есть еще один уровень. Этот уровень - управленческий учет, и именно здесь вы создаете финансовые отчеты с информацией , которую хотите видеть, . Налоги и аудит CPA все равно корректируют ваши отчеты в соответствии со своими целями, так что сделайте полный перерыв. Новая цель - финансовые отчеты, которые предоставляют метрики , которые нужны вам, , для работы в течение года.

Некоторые бухгалтеры рекомендуют придерживаться плана счетов, ориентированного на GAAP, и создавать финансовые отчеты, ориентированные на управление, с помощью специальных отчетов.Эти настраиваемые отчеты объединяют числа из различных разделов плана счетов, чтобы получить представление о структуре финансового отчета, которое требуется руководству.

Этот подход может работать, если у вас есть возможность настраивать отчеты. В отсутствие этого налоговые и аудиторские CPA имеют специальное программное обеспечение для составления отчетов, позволяющее легко преобразовать ваш ориентированный на управление план счетов в их формат. Просто убедитесь, что упростите им задачу, включив любые необходимые им специальные счета в свои модернизированные графические счета.

2. Определите валовую прибыль.

Валовая прибыль - это прибыль после вычитания прямых затрат из продаж. Что такое «прямые затраты»? Это большой вопрос. Все согласны с тем, что прямые затраты на рабочую силу и прямые материалы всегда являются прямыми затратами. Помимо этого, определение носит дискреционный характер.

Например, согласно GAAP, фиксированные затраты, такие как амортизация оборудования, будут прямыми затратами для производителя. Однако в среде, ориентированной на менеджмент, постоянные затраты часто не включаются в валовую прибыль, чтобы не допустить искажения ее из-за колебаний продаж.

Например, если амортизация составляет 50 долларов в месяц, а объем продаж составляет 500 долларов в месяц, амортизация составляет 10% от продаж. Если продажи вырастут до 1000 долларов в месяц, амортизация по-прежнему будет составлять 50 долларов и теперь составляет только 5% от продаж. В этой ситуации продажи - а не эффективность производства или более точные оценки - изменили валовую прибыль. Это может вводить в заблуждение, особенно если руководители производства получают компенсацию на основе показателей маржи.

Вот предложение: прямые затраты в вашей управленческой финансовой отчетности должны быть такими же, как затраты, которые вы учитываете при расчете котировок или цен.Если вы учитываете только прямые затраты на оплату труда и прямые материалы при подаче заявки на вакансию или установлении цен, то это должны быть единственные прямые затраты, отображаемые в ваших ежемесячных финансовых отчетах. Таким образом, вы можете сразу увидеть, достигли ли вы желаемой валовой прибыли при котировке.